💳 6 мифов про кредитные карты - разбираемся

Сегодня решила написать про этот актуальный продукт.

1. Все кредитные карты - платные

Когда-то за обслуживание почти всегда надо было платить, а сейчас полно и бесплатных вариантов. Условия банков меняются, так что для актуальной информации просто наберите в Яндексе или Гугле «бесплатные кредитные карты» и посмотрите подборки. Также актуальность проверяем на сайте самого банка в условиях конкретного продукта.

2. Кредитка - отличная замена заначке, деньги «на всякий случай».

Финансово грамотно иметь кредитку только на случай неожиданных трат, когда у вас все же есть накопления. Но они лежат на вкладе или накопительном счете под процент, или вложены в облигации, или ещё куда-то. Чтобы не терять проценты, можно оплатить кредиткой, а потом с зарплаты возместить все.

3. Кредитки используют только люди, которые живут не по средствам.

Да вообще нет. Вот пример выше с неожиданными тратами, когда берут деньги с кредитки, чтобы не трогать вклад, например. Также по некоторым кредиткам более выгодный кэшбэк или другие условия.

А ещё некоторые люди заморачиваются и зарабатывают небольшую сумму, снимая наличные с кредитки без % в грейс и размещая на короткий вклад/накопительный счет. Под конец грейса возвращают деньги первому банку, затем повторяют.

4. Кредитка - замена потребредита.

Нет, если не вернуть деньги в грейс, то проценты за долг будут выше, чем по «потребу». В общем-то, для грамотного управления своим бюджетом я не советую ни потребкредиты брать, ни лимит кредитки использовать не в грейс.

А для людей, которые склонны к транжирству или просто плохо управляют своими финансами, кредитка представляет больший риск. Ведь можно постоянно залезать в лимит без лишних телодвижений. Ещё и банки периодически увеличивают лимиты по картам.

5. С кредитки не надо снимать наличные, а то будет вылет из грейса и комисссия за снятие в банкомате.

Сейчас много карточек с опцией бесплатного снятия - и в грейс, и без комиссии. Но надо внимательно смотреть, чтобы у выбранной карты соблюдались оба этих условия. А ещё у банков всегда ограничена сумма такого обналичивания лимита. Например, это может быть 30 или 50 тыс. в месяц.

6. Всем надо обязательно иметь кредитку.

Нет, конечно. Если у вас нет таких нужд, которые закрывает этот продукт, то и не вижу смысла оформлять «чтобы было». В принципе, это относится к любому финансовому продукту. Ещё разумно воздерживаться от кредиток, если знаете за собой грешок: хочется гульнуть и потратить побольше, а с долгом как-нибудь потом разберёмся.

Сегодня решила написать про этот актуальный продукт.

1. Все кредитные карты - платные

Когда-то за обслуживание почти всегда надо было платить, а сейчас полно и бесплатных вариантов. Условия банков меняются, так что для актуальной информации просто наберите в Яндексе или Гугле «бесплатные кредитные карты» и посмотрите подборки. Также актуальность проверяем на сайте самого банка в условиях конкретного продукта.

2. Кредитка - отличная замена заначке, деньги «на всякий случай».

Финансово грамотно иметь кредитку только на случай неожиданных трат, когда у вас все же есть накопления. Но они лежат на вкладе или накопительном счете под процент, или вложены в облигации, или ещё куда-то. Чтобы не терять проценты, можно оплатить кредиткой, а потом с зарплаты возместить все.

3. Кредитки используют только люди, которые живут не по средствам.

Да вообще нет. Вот пример выше с неожиданными тратами, когда берут деньги с кредитки, чтобы не трогать вклад, например. Также по некоторым кредиткам более выгодный кэшбэк или другие условия.

А ещё некоторые люди заморачиваются и зарабатывают небольшую сумму, снимая наличные с кредитки без % в грейс и размещая на короткий вклад/накопительный счет. Под конец грейса возвращают деньги первому банку, затем повторяют.

4. Кредитка - замена потребредита.

Нет, если не вернуть деньги в грейс, то проценты за долг будут выше, чем по «потребу». В общем-то, для грамотного управления своим бюджетом я не советую ни потребкредиты брать, ни лимит кредитки использовать не в грейс.

А для людей, которые склонны к транжирству или просто плохо управляют своими финансами, кредитка представляет больший риск. Ведь можно постоянно залезать в лимит без лишних телодвижений. Ещё и банки периодически увеличивают лимиты по картам.

5. С кредитки не надо снимать наличные, а то будет вылет из грейса и комисссия за снятие в банкомате.

Сейчас много карточек с опцией бесплатного снятия - и в грейс, и без комиссии. Но надо внимательно смотреть, чтобы у выбранной карты соблюдались оба этих условия. А ещё у банков всегда ограничена сумма такого обналичивания лимита. Например, это может быть 30 или 50 тыс. в месяц.

6. Всем надо обязательно иметь кредитку.

Нет, конечно. Если у вас нет таких нужд, которые закрывает этот продукт, то и не вижу смысла оформлять «чтобы было». В принципе, это относится к любому финансовому продукту. Ещё разумно воздерживаться от кредиток, если знаете за собой грешок: хочется гульнуть и потратить побольше, а с долгом как-нибудь потом разберёмся.

⚾Почему банки делают запутанные условия по продуктам и приносят негативные эмоции клиентам - разве не боятся ухода?

Такой вопрос задал подписчик канала, я решила ответить постом для всех. Конкретно этот читатель пожаловался на мутные условия кредитной карты, из-за которых он не внес вовремя платеж и попал на проценты. Банк мне не озвучили, но подобных отзывов полно на banki.ru и других сайтах.

Банки нередко автоматом подключают смс-информирование, когда просишь сотрудника сразу отключить эту платную услугу, делают сложные для понимания тарифы и т.д.

Так почему же банки делают такие запутанные условия или просто "морочат голову"? И при этом не боятся ухода клиентов?

1) Действительно хотят немного нажиться на невнимательных. Да, такое бывает.

2) Рассчитывают, что человек вовсе не заметит. С мелкими суммами и такое случается.

3) Предполагают, что действительно делают что-то удобное и нормальное, да-да. Но после жалоб клиентов мнение создателей той или иной практики может измениться. А может - и нет.

4) Понимают, что у конкурентов ситуация точно такая же - тоже много "ловушек" и непрозрачных правил.

Считают ли я банки какими-то обманщиками? Да нет, но клиенты иногда и правда запутываются там, где можно было бы явно обозначить правила игры. На те же кредитки можно найти жалобы абсолютно по любому банку, достаточно загуглить.

К счастью, государство хоть как-то борется с такими моментами. Например, ФАС штрафует банки за рекламу, где условия по карте или другому продукту вводят в заблужение. А ЦБ борется с тем же мисселингом - это, например, когда под видом вклада человеку "впаривают" какое-нибудь инвестиционное страхование.

Как тут не попасть в неприятную ситуацию? Читать не просто условия на промо-странице продукта, а именно тарифы и другие полные документы. Эти файлы тоже можно найти на странице карты или там кредита, это такие документы в doc или pdf с неудобным шрифтом, но именно вот они имеют официальную силу.

Такой вопрос задал подписчик канала, я решила ответить постом для всех. Конкретно этот читатель пожаловался на мутные условия кредитной карты, из-за которых он не внес вовремя платеж и попал на проценты. Банк мне не озвучили, но подобных отзывов полно на banki.ru и других сайтах.

Банки нередко автоматом подключают смс-информирование, когда просишь сотрудника сразу отключить эту платную услугу, делают сложные для понимания тарифы и т.д.

Так почему же банки делают такие запутанные условия или просто "морочат голову"? И при этом не боятся ухода клиентов?

1) Действительно хотят немного нажиться на невнимательных. Да, такое бывает.

2) Рассчитывают, что человек вовсе не заметит. С мелкими суммами и такое случается.

3) Предполагают, что действительно делают что-то удобное и нормальное, да-да. Но после жалоб клиентов мнение создателей той или иной практики может измениться. А может - и нет.

4) Понимают, что у конкурентов ситуация точно такая же - тоже много "ловушек" и непрозрачных правил.

Считают ли я банки какими-то обманщиками? Да нет, но клиенты иногда и правда запутываются там, где можно было бы явно обозначить правила игры. На те же кредитки можно найти жалобы абсолютно по любому банку, достаточно загуглить.

К счастью, государство хоть как-то борется с такими моментами. Например, ФАС штрафует банки за рекламу, где условия по карте или другому продукту вводят в заблужение. А ЦБ борется с тем же мисселингом - это, например, когда под видом вклада человеку "впаривают" какое-нибудь инвестиционное страхование.

Как тут не попасть в неприятную ситуацию? Читать не просто условия на промо-странице продукта, а именно тарифы и другие полные документы. Эти файлы тоже можно найти на странице карты или там кредита, это такие документы в doc или pdf с неудобным шрифтом, но именно вот они имеют официальную силу.

🥾Дефицит "синих воротничков" и избыток офисников. Как учесть тенденции рынка труда в своей жизни?

Любопытное исследование про будущий рынок труда провел ЦМАКП. Результаты показали, что в России к 2035 году ожидается дефицит "синих воротничков" в 4 млн человек. "Синими воротничками" называют представителей рабочих специальностей. А конкретно в этой статье так более широко обозначили выпусников колледжей и училищ, как я понимаю по контексту.

Избыток выпускников вузов через 10 лет ожидается в 2,7 млн человек. Особенно это будет ощущаться по специальностям, связанным с политическими науками, СМИ и библиотечным делом. Кстати, я как раз окончила журфак, и вроде бывшие однокурсники не имеют проблем с работой. Но, видимо, сейчас в эту сферу идет больше народа и в какой-то момент людей будет заметно больше, чем вакансий.

Как учесть прогнозы в своей жизни?

Я бы сказала, что смотреть на экспертные оценки полезно не только подросткам и их родителям, но и взрослым людям. Возможно, вы задумываетесь о смене профессии, а может, пока вроде все устраивает, но подумаете об этом в будущем.

Так вот, вернемся к практике. Моя позиция по вопросу выбора профессии такая: если есть какая-то сфера, куда тянет, нужно стремиться именно туда. Искать варианты, как реализовать себя в выбранном направлении так, чтобы и человек был доволен, и денег хватало. Вообще желание и склонность к чему-то - лучшая мотивация.

Другое дело - неопределившиеся. Вспомните хотя бы школу - у многих одноклассников не было какой-то прямо тяги выбрать ту или иную профессию или путь. Вот тут уже можно смотреть более рационально, опираясь на тенденции.

Мне кажется, что реально колледжи недооценивают родители и подростки крупных городов. А ведь там есть разные направления, не все из них связаны с условным заводом. Например, моя подруга до института училась в архитектурном колледже, а есть еще и обучение на повара, парикмахера и т.д. Хотя по прямо рабочим-рабочим специальностям перспективы неплохие. Посмотрите, hh.ru по запросу "слесарь" выдает много вакансий с зарплатами выше 100 тыс. р., немало и 130-105 тыс.

В чем плюс колледжа - можно пойти потом в вуз по выбранной специальности. А можно поработать по профилю колледжа, а потом в вуз пойти на другое направление. А можно и никуда не пойти дальше учиться и спокойно себя чувствовать.

Что касается взрослых людей, которые решили сменить профессию. В колледж взрослые идут редко (хотя мы все имеем право на бюджет, если нет среднего специального образования). Но даже при выборе каких-то курсов можно обратить внимание как на рабочие специальности, так и на офисные, но заточенные на какие-то конкретные навыки.

Например, недавно читала историю, как девушка в декрете прошла курсы дизайнера бесплатно по госпрограмме. Курсы были несколько месяцев, то есть это не что-то фундаментальное. И тем не менее теперь она устроилась карточки товаров оформлять для продавцов Wildberries. Получает в районе 100 тыс., работает из дома и прекрасно себя чувствует.

Любопытное исследование про будущий рынок труда провел ЦМАКП. Результаты показали, что в России к 2035 году ожидается дефицит "синих воротничков" в 4 млн человек. "Синими воротничками" называют представителей рабочих специальностей. А конкретно в этой статье так более широко обозначили выпусников колледжей и училищ, как я понимаю по контексту.

Избыток выпускников вузов через 10 лет ожидается в 2,7 млн человек. Особенно это будет ощущаться по специальностям, связанным с политическими науками, СМИ и библиотечным делом. Кстати, я как раз окончила журфак, и вроде бывшие однокурсники не имеют проблем с работой. Но, видимо, сейчас в эту сферу идет больше народа и в какой-то момент людей будет заметно больше, чем вакансий.

Как учесть прогнозы в своей жизни?

Я бы сказала, что смотреть на экспертные оценки полезно не только подросткам и их родителям, но и взрослым людям. Возможно, вы задумываетесь о смене профессии, а может, пока вроде все устраивает, но подумаете об этом в будущем.

Так вот, вернемся к практике. Моя позиция по вопросу выбора профессии такая: если есть какая-то сфера, куда тянет, нужно стремиться именно туда. Искать варианты, как реализовать себя в выбранном направлении так, чтобы и человек был доволен, и денег хватало. Вообще желание и склонность к чему-то - лучшая мотивация.

Другое дело - неопределившиеся. Вспомните хотя бы школу - у многих одноклассников не было какой-то прямо тяги выбрать ту или иную профессию или путь. Вот тут уже можно смотреть более рационально, опираясь на тенденции.

Мне кажется, что реально колледжи недооценивают родители и подростки крупных городов. А ведь там есть разные направления, не все из них связаны с условным заводом. Например, моя подруга до института училась в архитектурном колледже, а есть еще и обучение на повара, парикмахера и т.д. Хотя по прямо рабочим-рабочим специальностям перспективы неплохие. Посмотрите, hh.ru по запросу "слесарь" выдает много вакансий с зарплатами выше 100 тыс. р., немало и 130-105 тыс.

В чем плюс колледжа - можно пойти потом в вуз по выбранной специальности. А можно поработать по профилю колледжа, а потом в вуз пойти на другое направление. А можно и никуда не пойти дальше учиться и спокойно себя чувствовать.

Что касается взрослых людей, которые решили сменить профессию. В колледж взрослые идут редко (хотя мы все имеем право на бюджет, если нет среднего специального образования). Но даже при выборе каких-то курсов можно обратить внимание как на рабочие специальности, так и на офисные, но заточенные на какие-то конкретные навыки.

Например, недавно читала историю, как девушка в декрете прошла курсы дизайнера бесплатно по госпрограмме. Курсы были несколько месяцев, то есть это не что-то фундаментальное. И тем не менее теперь она устроилась карточки товаров оформлять для продавцов Wildberries. Получает в районе 100 тыс., работает из дома и прекрасно себя чувствует.

⚖Банки продолжают повышать ставки по вкладам. Есть ли тут какая-то опасность для клиентов?

Уже писала пост про высокие ставки по вкладам некоторое время назад. Там я подробно поясняла, почему ставки высокие. Но с конца марта ставки еще увеличились, к тому же выгодных предложений стало больше.

В конкуренцию за деньги россиян более активно включились Сбер, ВТБ и другие крупные банки. Ведь с 1 мая можно без комиссии переводить на свой счет в другом банке до 30 млн в месяц через СБП по номеру телефона. То есть уже не надо ходить по офисам банков, перекладывая пару миллиончиков наличкой, если у вас крупный вклад. Вот все и стараются удержать клиентов.

Причины высоких вкладов остались все те же, что и в прошлом посте. Но сегодня освещу именно вопрос про риски и опасность, который возникает у некоторых людей.

Прямо какой-то явной опасности тут нет, единственный риск - недополучение дохода в будущем. Если ЦБ так и продолжит повышать ключевую ставку (а все к тому идет) - % по депозитам еще подрастут.

Например, если вы положили деньги на год, то через пару месяцев вы уже не сможете без потери процентов переложить эту же сумму под более выгодную ставку в другой банк. У нас все вклады можно забрать досрочно по закону, но будет тогда мелка ставка "до востребования" на уже прошедший срок - например, 0,1% или около того.

Как вариант: можно часть накоплений разместить под самые высокие ставки на более долгий срок, а часть - на срок поменьше, чтобы потом "переложиться". Еще сейчас предлагают часто неплохие условия по накопительным счетам. Оттуда можно забрать деньги в любой момент без потери накопленного дохода, если тариф предусматривает начисление % на ежедневный остаток.

Нюанс: самая выгодная ставка по накопительным счетам обычно дается новым клиентам или на новые деньги, которые раньше в этом банке не лежали. Но можно так перемещаться по банкам и становиться новым клиентом. Тем более теперь с бесплатными переводами средства переносить проще. Вот тут писала подробно про бесплатные переводы на свои счета на сумму до 30 млн/мес.

На всякий случай напоминаю про маловероятный риск отзыва лицензии банка. Редко мы такое видим в последение годы, но тут 17 июня ЦБ отозвал лицензию у Автоградбанка. Так что от греха подальше в небольших банках не держите суммы свыше 1,4 млн с учетом набегающих процентов - именно такой сейчас лимит страховки государства.

Уже писала пост про высокие ставки по вкладам некоторое время назад. Там я подробно поясняла, почему ставки высокие. Но с конца марта ставки еще увеличились, к тому же выгодных предложений стало больше.

В конкуренцию за деньги россиян более активно включились Сбер, ВТБ и другие крупные банки. Ведь с 1 мая можно без комиссии переводить на свой счет в другом банке до 30 млн в месяц через СБП по номеру телефона. То есть уже не надо ходить по офисам банков, перекладывая пару миллиончиков наличкой, если у вас крупный вклад. Вот все и стараются удержать клиентов.

Причины высоких вкладов остались все те же, что и в прошлом посте. Но сегодня освещу именно вопрос про риски и опасность, который возникает у некоторых людей.

Прямо какой-то явной опасности тут нет, единственный риск - недополучение дохода в будущем. Если ЦБ так и продолжит повышать ключевую ставку (а все к тому идет) - % по депозитам еще подрастут.

Например, если вы положили деньги на год, то через пару месяцев вы уже не сможете без потери процентов переложить эту же сумму под более выгодную ставку в другой банк. У нас все вклады можно забрать досрочно по закону, но будет тогда мелка ставка "до востребования" на уже прошедший срок - например, 0,1% или около того.

Как вариант: можно часть накоплений разместить под самые высокие ставки на более долгий срок, а часть - на срок поменьше, чтобы потом "переложиться". Еще сейчас предлагают часто неплохие условия по накопительным счетам. Оттуда можно забрать деньги в любой момент без потери накопленного дохода, если тариф предусматривает начисление % на ежедневный остаток.

Нюанс: самая выгодная ставка по накопительным счетам обычно дается новым клиентам или на новые деньги, которые раньше в этом банке не лежали. Но можно так перемещаться по банкам и становиться новым клиентом. Тем более теперь с бесплатными переводами средства переносить проще. Вот тут писала подробно про бесплатные переводы на свои счета на сумму до 30 млн/мес.

На всякий случай напоминаю про маловероятный риск отзыва лицензии банка. Редко мы такое видим в последение годы, но тут 17 июня ЦБ отозвал лицензию у Автоградбанка. Так что от греха подальше в небольших банках не держите суммы свыше 1,4 млн с учетом набегающих процентов - именно такой сейчас лимит страховки государства.

Кажется в гонке за процентами по вкладу появился новый фаворит. Совкомбанк предлагает до 19% по вкладу «Выгодное лето с Халвой».

Конечно же, такая приятная ставка не дается просто так. Чтобы ее получить, нужно совершать не менее 5 покупок на общую сумму от 10 тыс. рублей по карте «Халва». Для всех остальных ставка на 36 месяцев составит 18%.

Важно: никаких просроченных

задолженностей по кредитам.

Сроки вкладов: 3, 6, 12 и 36 месяцев. Минимальная сумма для открытия – 50 тыс. рублей.

Реклама ПАО «Совкомбанк» ИНН 4401116480 erid: 2VSb5xRBhXe

Конечно же, такая приятная ставка не дается просто так. Чтобы ее получить, нужно совершать не менее 5 покупок на общую сумму от 10 тыс. рублей по карте «Халва». Для всех остальных ставка на 36 месяцев составит 18%.

Важно: никаких просроченных

задолженностей по кредитам.

Сроки вкладов: 3, 6, 12 и 36 месяцев. Минимальная сумма для открытия – 50 тыс. рублей.

Реклама ПАО «Совкомбанк» ИНН 4401116480 erid: 2VSb5xRBhXe

📡Россияне мечтают о пенсии 48 тыс. руб. А сколько денег хватило бы вам?

Сегодня тему для рубрики "Финансовый междусобойчик" я опять выбрала, посмотрев на данные одного опроса. Superjob выяснил, что Россияне хотели бы получать пенсию в размере не менее 48,1 тыс. рублей. За полгода пенсионные ожидания жителей страны выросли всего на 500 рублей. И все равно эта сумма - в 2 раза выше средней пенсии, расчитанной по фактическим выплатам.

"В Москве и Санкт-Петербурге считают достойной пенсию в размере 51 700 и 51 000 рублей соответственно" - вот еще интересно. Я думала, в столице и Питере будут называть суммы побольше, так как доходы тут заметно выше, чем в целом по стране.

Почему-то считается, что пенсионерам нужно меньше денег, чем людям трудоспособного возраста. Хотя, на мой взгляд, просто у нас сложилось опреденное мнение о том, как живут люди постарше, а мнение это основано на том, как они живут по факту. А живут они так, потому что у многих с финансами действительно все скромно.

Вообще же было бы неплохо и путешествовать, и в театры и кино ходить, и одеваться нормально и все такое. Вдобавок в пенсионном возрасте часто еще и есть трата средств на лекарства и какие-то медицинские вещи.

Что касается меня, то в качестве некого идеала для пенсии я назвала бы 200 тыс. рублей в сегодняшних деньгах, наверное. Кто ж нам мешает помечтать? От государства такую сумму вряд ли мое поколение дождется. Возможно, удастся создать себе источники дополнительного дохода, а может, и нет - посмотрим.

А какую пенсию вы бы посчитали идеальной?

#финансовыймеждусобойчик

Сегодня тему для рубрики "Финансовый междусобойчик" я опять выбрала, посмотрев на данные одного опроса. Superjob выяснил, что Россияне хотели бы получать пенсию в размере не менее 48,1 тыс. рублей. За полгода пенсионные ожидания жителей страны выросли всего на 500 рублей. И все равно эта сумма - в 2 раза выше средней пенсии, расчитанной по фактическим выплатам.

"В Москве и Санкт-Петербурге считают достойной пенсию в размере 51 700 и 51 000 рублей соответственно" - вот еще интересно. Я думала, в столице и Питере будут называть суммы побольше, так как доходы тут заметно выше, чем в целом по стране.

Почему-то считается, что пенсионерам нужно меньше денег, чем людям трудоспособного возраста. Хотя, на мой взгляд, просто у нас сложилось опреденное мнение о том, как живут люди постарше, а мнение это основано на том, как они живут по факту. А живут они так, потому что у многих с финансами действительно все скромно.

Вообще же было бы неплохо и путешествовать, и в театры и кино ходить, и одеваться нормально и все такое. Вдобавок в пенсионном возрасте часто еще и есть трата средств на лекарства и какие-то медицинские вещи.

Что касается меня, то в качестве некого идеала для пенсии я назвала бы 200 тыс. рублей в сегодняшних деньгах, наверное. Кто ж нам мешает помечтать? От государства такую сумму вряд ли мое поколение дождется. Возможно, удастся создать себе источники дополнительного дохода, а может, и нет - посмотрим.

А какую пенсию вы бы посчитали идеальной?

#финансовыймеждусобойчик

Как выбрать облигации, чтобы получать доход 20-22% годовых?

Я уже неоднократно писала о том, что облигации - ближайшая альтернатива вкладам. Там не только можно найти ставки повыше. Есть и свои плюсы - можно подобрать бумаги с любым нужным вам сроком. При этом необязательно держать у себя купленное до оферты или погашения - можно продать в любой момент, полученный купонный доход сохранится.

А еще облигации можно купить на ИИС и получить налоговый вычет, что еще больше повысит доходность вложений.

При этом важно не покупать все подряд, ориентируясь на самые выские ставки, а выбрать надежные бумаги, с которыми не будет проблем. Именно в этом поможет канал «Высокодоходные облигации». Это старейший Телеграм-канал, который пишет именно про этот сегмент - ВДО.

Вот такие полезные посты там можно найти:

✔️ Анализ и обзоры лучших ВДО на рынке.

✔️ Советы по диверсификации портфеля.

✔️ Прогнозы и рекомендации от экспертов.

Так что подписывайтесь на канал и прокачивайте себя в знании рынка высокодоходных облигаций.

Я уже неоднократно писала о том, что облигации - ближайшая альтернатива вкладам. Там не только можно найти ставки повыше. Есть и свои плюсы - можно подобрать бумаги с любым нужным вам сроком. При этом необязательно держать у себя купленное до оферты или погашения - можно продать в любой момент, полученный купонный доход сохранится.

А еще облигации можно купить на ИИС и получить налоговый вычет, что еще больше повысит доходность вложений.

При этом важно не покупать все подряд, ориентируясь на самые выские ставки, а выбрать надежные бумаги, с которыми не будет проблем. Именно в этом поможет канал «Высокодоходные облигации». Это старейший Телеграм-канал, который пишет именно про этот сегмент - ВДО.

Вот такие полезные посты там можно найти:

✔️ Анализ и обзоры лучших ВДО на рынке.

✔️ Советы по диверсификации портфеля.

✔️ Прогнозы и рекомендации от экспертов.

Так что подписывайтесь на канал и прокачивайте себя в знании рынка высокодоходных облигаций.

🔫Льготную ипотеку "режут" с 1 июля. Почему надо быть внимательнее и критично смотреть на предложения

Если вы интересуетесь темой покупки жилья в кредит, то наверняка слышали о том, что господдержка ипотеки с 1 июля 2024 года существенно сократится. Общую льготную программу для всех со ставкой 8% вообще отменяют, по другим предложениям ужесточают требования. Например, по семейной ипотеке хотят поднять ставку до 12%, а ИТ-ипотеку, скорее всего, отменят в Москве и Петербурге.

В этом посте я хочу призвать вас быть внимательнее, так как банки и застройщики наверняка захотят сохранить иллюзию того, что кредиты все еще можно брать по доступной ставке, а это не совсем так.

Уже можно предположить, какие приемы будут использоваться. Первое - это льготная ставка от застройщиков. Например, Сбер уже объявил, что может сохранить ставку 8% по ипотеке на новостройки, если эту ставку будут субсидировать застройщики. Субсидировать - это, говоря простым языком, просто доплачивать банку, чтобы заемщик в своем договоре увидел заветные 8%.

Как это выглядит: например, банк бы выдал кредит под 15%, но выдает под 8%. Или под 10%, субсидировать можно до любой ставки. А разницу в недополученном доходе доплачивает застройщик. Вполне возможно, что эти расходы будут включены в цену квартиры. Но возможно, что и нет. Потому что рынок очень не хочет резко снижать цены после 1 июля, хотя явно спрос на ипотеку упадет после этой даты.

Совет: надо сравнивать цену и размер платежа по субсидированным предложениям застройщиков и по обычным на аналогичные объекты. И уже выбирать, где выгоднее.

Другой вариант - застройщик предлагает пониженную ставку на первые 1-2-3 года. А потом уже платите по полной ставке, будьте добры. Возможно, некоторые заемщики надеются на рост своего дохода. А вдруг этого не произойдет? В определенный момент платеж по ипотеке простот вырастет, и не факт, что будет для вас комфортным. Так что трезво оценивайте свои силы.

Звучит все неутешительно. В качестве позитивного момента можно отметить, что некоторые эксперты все же ожидают определенного падения цен после закручивания гаек с госпрограммами. Это не будет резкое снижение прямо с утра 1 июля, процесс может быть постепенным.

И даже если цены пойдут вниз, явно это не будет падение стоимости в полтора раза, например. Посмотрите на вторичное жилье - на него основные льготные программы не распространяются, но все же такие квадратные метры не стали прямо намного дешевле стоить.

А вы работаете на рынке недвижимости? Или продаете/покупаете квартиру? Какие у вас наблюдения?

Если вы интересуетесь темой покупки жилья в кредит, то наверняка слышали о том, что господдержка ипотеки с 1 июля 2024 года существенно сократится. Общую льготную программу для всех со ставкой 8% вообще отменяют, по другим предложениям ужесточают требования. Например, по семейной ипотеке хотят поднять ставку до 12%, а ИТ-ипотеку, скорее всего, отменят в Москве и Петербурге.

В этом посте я хочу призвать вас быть внимательнее, так как банки и застройщики наверняка захотят сохранить иллюзию того, что кредиты все еще можно брать по доступной ставке, а это не совсем так.

Уже можно предположить, какие приемы будут использоваться. Первое - это льготная ставка от застройщиков. Например, Сбер уже объявил, что может сохранить ставку 8% по ипотеке на новостройки, если эту ставку будут субсидировать застройщики. Субсидировать - это, говоря простым языком, просто доплачивать банку, чтобы заемщик в своем договоре увидел заветные 8%.

Как это выглядит: например, банк бы выдал кредит под 15%, но выдает под 8%. Или под 10%, субсидировать можно до любой ставки. А разницу в недополученном доходе доплачивает застройщик. Вполне возможно, что эти расходы будут включены в цену квартиры. Но возможно, что и нет. Потому что рынок очень не хочет резко снижать цены после 1 июля, хотя явно спрос на ипотеку упадет после этой даты.

Совет: надо сравнивать цену и размер платежа по субсидированным предложениям застройщиков и по обычным на аналогичные объекты. И уже выбирать, где выгоднее.

Другой вариант - застройщик предлагает пониженную ставку на первые 1-2-3 года. А потом уже платите по полной ставке, будьте добры. Возможно, некоторые заемщики надеются на рост своего дохода. А вдруг этого не произойдет? В определенный момент платеж по ипотеке простот вырастет, и не факт, что будет для вас комфортным. Так что трезво оценивайте свои силы.

Звучит все неутешительно. В качестве позитивного момента можно отметить, что некоторые эксперты все же ожидают определенного падения цен после закручивания гаек с госпрограммами. Это не будет резкое снижение прямо с утра 1 июля, процесс может быть постепенным.

И даже если цены пойдут вниз, явно это не будет падение стоимости в полтора раза, например. Посмотрите на вторичное жилье - на него основные льготные программы не распространяются, но все же такие квадратные метры не стали прямо намного дешевле стоить.

А вы работаете на рынке недвижимости? Или продаете/покупаете квартиру? Какие у вас наблюдения?

Увидела забавное объявление на двери подъезда. Кто-то рекламирует свой Телеграм-канал, при этом вводят в заблуждение: якобы подписаться нужно, чтобы быть в курсах вопросов дома и двора.

А в приписке - еще и явная ложь. Мол, не срывайте, это все - в рамках программы правительства Москвы. На самом деле по ссылке скрывается обычный коммерческий Телеграм-канал, который не имеет отношения к столичным властям.

В других местах на подъезде висят и прочие объявления-обманки. Услуги по травле клопов и тараканов, проведение ремонта и т.д. Специально делают дизайн под официальные обявления, сухой стиль, корявое черно-белое оформление. Часто - подпись типа "администрация".

Вполне возможно, что там вовсе не мошенники какие-то, выманиваюшие деньги. Но пользоваться их услугами меня лично не тянет из-за неэтичной рекламы. И думаю, что при работе с такими фирмами выше вероятность завышения цены или некачественной работы. Если реклама у них недобросовестная, то остальное тоже проверять не хочется.

А в приписке - еще и явная ложь. Мол, не срывайте, это все - в рамках программы правительства Москвы. На самом деле по ссылке скрывается обычный коммерческий Телеграм-канал, который не имеет отношения к столичным властям.

В других местах на подъезде висят и прочие объявления-обманки. Услуги по травле клопов и тараканов, проведение ремонта и т.д. Специально делают дизайн под официальные обявления, сухой стиль, корявое черно-белое оформление. Часто - подпись типа "администрация".

Вполне возможно, что там вовсе не мошенники какие-то, выманиваюшие деньги. Но пользоваться их услугами меня лично не тянет из-за неэтичной рекламы. И думаю, что при работе с такими фирмами выше вероятность завышения цены или некачественной работы. Если реклама у них недобросовестная, то остальное тоже проверять не хочется.

Получите 15% годовых на остаток по карте «Халва» без обязательных покупок! Для этого вам не придется совершать никаких дополнительных действий, ведь Совкомбанк отменил их с 23 июня.

А для новых клиентов — доступно целых 17% годовых на первые три месяца!

Кешбэк начисляется за любые покупки собственными средствами, включая до 1000 рублей вне партнерской сети, без дополнительных условий.

Реклама ПАО «Совкомбанк» ИНН 4401116480 erid: 2VSb5yLUtVN

А для новых клиентов — доступно целых 17% годовых на первые три месяца!

Кешбэк начисляется за любые покупки собственными средствами, включая до 1000 рублей вне партнерской сети, без дополнительных условий.

Реклама ПАО «Совкомбанк» ИНН 4401116480 erid: 2VSb5yLUtVN

🧾Детская временная татуировка за 5 тыс. и другие "разводы" на курортах. Как не попасть на деньги

В запрещенной соцсети на глаза мне попалось видео о мошеннической схеме, с которой девушка столкнулась в Анапе. Даже вон местные СМИ написали про этот случай. А еще раньше мужчина отдал за временную татуировку аж 26 тысяч рублей!

В чем суть развода? Девушка рассказала, что в курортной зоне ее дочку стали "окучивать" на тату. Мол, давай сейчас нарисуем тебе красивого единорожка. Мама сдалась, сели рисовать. В прайс-листе были цифры типа 100-200 руб., но пострадавшая не обратила внимание на то, что речь идет о цене за квадратный сантиметр. После окончания работы выставили ценник - почти 5 тыс.

В комментариях люди рассказывают о том, что и на 10-15 тыс. можно так попасть. А еще бывают дополнительные поборы за блестки, стразы и т.д., использованные в рисунке.

Самое тревожное - другие отдыхающие говорят, что так называемые мастера временных тату утверждают, что у них связи с полицией и ничего им сделать нельзя. И якобы даже угрожают разборками, если не оплатить. Как там по факту - не знаю, бездоказательно и без фактуры сложно обвинить конкретных лиц.

Также в комментариях к тому посту рассказали и про другие сомнительные схемы. Все они построены на том, что люди пристают именно к ребенку и втягивают его в процесс, а потом уже родителям выкатывают свои безумные ценники.

Например, могут раздавать деткам воздушные шары на набережной, а потом требовать деньги. Схема похожа на то, как в других странах в туристических местах девушкам пихают в руки розочку, а потом спутников просят оплатить. Также народ пишет, что ростовые куклы могут лезть фотографироваться с ребенком, а потом озвучают неадекватную цену - типа 2500 руб. за одну фотку с парнем в костюме лошади.

Другая уловка - плетут детям косички на временном пункте, а цена указана за одну косу. Потом общая стоимость оказывается высокой, "ну, у вас просто волос много/они длинные".

Что делать?

Сразу уточнять цену услуги, а если ее отказываются назвать - уходить. Не давать незнакомым "провайдерам" услуг что-то предлагать ребенку - пусть общаются с вами. Если все уже произошло, то я все-таки посоветовала бы не платить и вызвать полицию.

Если там реально есть "крыша", то проходимцев, возможно, и не оштрафуют. Но и вас платить не заставят. Такие ребята обычно работают неофициально, не платят налоги. К тому же вы не подписывали договор, вам не выдали чек. Так что по закону заставить вас заплатить не смогут.

В запрещенной соцсети на глаза мне попалось видео о мошеннической схеме, с которой девушка столкнулась в Анапе. Даже вон местные СМИ написали про этот случай. А еще раньше мужчина отдал за временную татуировку аж 26 тысяч рублей!

В чем суть развода? Девушка рассказала, что в курортной зоне ее дочку стали "окучивать" на тату. Мол, давай сейчас нарисуем тебе красивого единорожка. Мама сдалась, сели рисовать. В прайс-листе были цифры типа 100-200 руб., но пострадавшая не обратила внимание на то, что речь идет о цене за квадратный сантиметр. После окончания работы выставили ценник - почти 5 тыс.

В комментариях люди рассказывают о том, что и на 10-15 тыс. можно так попасть. А еще бывают дополнительные поборы за блестки, стразы и т.д., использованные в рисунке.

Самое тревожное - другие отдыхающие говорят, что так называемые мастера временных тату утверждают, что у них связи с полицией и ничего им сделать нельзя. И якобы даже угрожают разборками, если не оплатить. Как там по факту - не знаю, бездоказательно и без фактуры сложно обвинить конкретных лиц.

Также в комментариях к тому посту рассказали и про другие сомнительные схемы. Все они построены на том, что люди пристают именно к ребенку и втягивают его в процесс, а потом уже родителям выкатывают свои безумные ценники.

Например, могут раздавать деткам воздушные шары на набережной, а потом требовать деньги. Схема похожа на то, как в других странах в туристических местах девушкам пихают в руки розочку, а потом спутников просят оплатить. Также народ пишет, что ростовые куклы могут лезть фотографироваться с ребенком, а потом озвучают неадекватную цену - типа 2500 руб. за одну фотку с парнем в костюме лошади.

Другая уловка - плетут детям косички на временном пункте, а цена указана за одну косу. Потом общая стоимость оказывается высокой, "ну, у вас просто волос много/они длинные".

Что делать?

Сразу уточнять цену услуги, а если ее отказываются назвать - уходить. Не давать незнакомым "провайдерам" услуг что-то предлагать ребенку - пусть общаются с вами. Если все уже произошло, то я все-таки посоветовала бы не платить и вызвать полицию.

Если там реально есть "крыша", то проходимцев, возможно, и не оштрафуют. Но и вас платить не заставят. Такие ребята обычно работают неофициально, не платят налоги. К тому же вы не подписывали договор, вам не выдали чек. Так что по закону заставить вас заплатить не смогут.

🎹Должны ли россияне со льготной ипотекой сказать спасибо народу? Ведь налоги на госпрограмму тратятся общие

Увидела тут забавный пост на сайте Smart-lab. Вот что пишет автор:

И, собственно, человек считает, что ипотечники должны за это все сказать спасибо российскому народу.

Немного поясню для тех, кто особо не интересовался темой льготной ипотеки. Такие программы существуют в нашей стране уже много лет, хотя вот с 1 июля их существенно порежут - писала об этом недавно.

Смысл программ такой: банк выставляет клиенту невысокую ставку, например, 8%. Но на рынке без госпрограмм ставки в это время, например, 15%, тогда государство доплачивает банкам недополученную прибыль, то есть субсидирует ставку для заемщика.

Начнем с конкретного примера про льготную ипотеку. Я улыбнулась тому, что автор того поста потребовал благодарности. Дело в том, что последний виток льготной ипотеки в РФ стартовал в 2020 году во время эпидемии. И это стало одной из причин того, что цены на жилье с тех пор растут даже на фоне падающей экономики.

Какое-то время было так: для людей ипотечный платеж особо не менялся, так как ставки снизились, зато выросли цены на квартиры. То на то. Но за прошедшие 4 года цены так взлетели, что сейчас за условную двушку в своем городе, купленную, например, в июне 2024 года по льготной программе, семья будет платить гораздо больше, чем платила за ипотеку от начала 2020 года без всяких программ. Именно за счет невероятного роста цен.

Так что особо благодарить тут вряд ли есть за что. На всякий случай: у меня никогда не было ипотеки, поэтому я - лицо незаинтересованное. Еще такое соображение: в крупных городах с дорогим жильем ипотеку себе часто может позволить только средний класс, даже ближе к верхней части этого класса. То есть они заработали больше денег, но и налогов в казну заплатили тоже больше, чем малообеспеченные.

Но тут я бы хотела еще написать вообще про тему, что кто-то кого-то должен благодарить за предоставленные государством выплаты, льготы и все такое. Я считаю, что это неправильная позиция. Осуждаю тех, кто мухлюет - например, скрывает доходы и при этом получает пособия для малоимущих. Все остальные, я думаю, имеют полное право пользоваться всем, что государство предоставляет.

Недавно видела забавную дискуссию в одной запрещенной сети. Одна девушка писала, мол, мои налоги идут на детские пособия вам, многодетным малоимущим. Другая девушка ответила, что зато мои дети будут содержать пенсионную систему в будущем, когда вы состаритесь, а у вас вот детей не будет.

Дальше там обсуждение пошло в другое русло. Но можно было бы написать: зато ваши дети не только получают пособия, но еще и образование, и медицина у них за счет бюджета, а это лишние траты.

В общем, такие дискуссии можно продолжать до бесконечности, пытаясь докопаться: кто кому должен и кого надо благодарить. А есть ли в этом смысл?

Увидела тут забавный пост на сайте Smart-lab. Вот что пишет автор:

"Поголовье льготных ипотечников - около 1% от взрослого населения России. Чиновники сделали их гражданами первого сорта и подарили им деньги, отобранные у 99% граждан второго сорта".И, собственно, человек считает, что ипотечники должны за это все сказать спасибо российскому народу.

Немного поясню для тех, кто особо не интересовался темой льготной ипотеки. Такие программы существуют в нашей стране уже много лет, хотя вот с 1 июля их существенно порежут - писала об этом недавно.

Смысл программ такой: банк выставляет клиенту невысокую ставку, например, 8%. Но на рынке без госпрограмм ставки в это время, например, 15%, тогда государство доплачивает банкам недополученную прибыль, то есть субсидирует ставку для заемщика.

Начнем с конкретного примера про льготную ипотеку. Я улыбнулась тому, что автор того поста потребовал благодарности. Дело в том, что последний виток льготной ипотеки в РФ стартовал в 2020 году во время эпидемии. И это стало одной из причин того, что цены на жилье с тех пор растут даже на фоне падающей экономики.

Какое-то время было так: для людей ипотечный платеж особо не менялся, так как ставки снизились, зато выросли цены на квартиры. То на то. Но за прошедшие 4 года цены так взлетели, что сейчас за условную двушку в своем городе, купленную, например, в июне 2024 года по льготной программе, семья будет платить гораздо больше, чем платила за ипотеку от начала 2020 года без всяких программ. Именно за счет невероятного роста цен.

Так что особо благодарить тут вряд ли есть за что. На всякий случай: у меня никогда не было ипотеки, поэтому я - лицо незаинтересованное. Еще такое соображение: в крупных городах с дорогим жильем ипотеку себе часто может позволить только средний класс, даже ближе к верхней части этого класса. То есть они заработали больше денег, но и налогов в казну заплатили тоже больше, чем малообеспеченные.

Но тут я бы хотела еще написать вообще про тему, что кто-то кого-то должен благодарить за предоставленные государством выплаты, льготы и все такое. Я считаю, что это неправильная позиция. Осуждаю тех, кто мухлюет - например, скрывает доходы и при этом получает пособия для малоимущих. Все остальные, я думаю, имеют полное право пользоваться всем, что государство предоставляет.

Недавно видела забавную дискуссию в одной запрещенной сети. Одна девушка писала, мол, мои налоги идут на детские пособия вам, многодетным малоимущим. Другая девушка ответила, что зато мои дети будут содержать пенсионную систему в будущем, когда вы состаритесь, а у вас вот детей не будет.

Дальше там обсуждение пошло в другое русло. Но можно было бы написать: зато ваши дети не только получают пособия, но еще и образование, и медицина у них за счет бюджета, а это лишние траты.

В общем, такие дискуссии можно продолжать до бесконечности, пытаясь докопаться: кто кому должен и кого надо благодарить. А есть ли в этом смысл?

🛫Как подешевле слетать в Турцию. Но вариант подойдет не всем

В том году я уже писала про этот лайфхак, но актуально и этим летом. В общем, в курортные города Турции можно поймать по нынешним временам недорогие билеты из России, если смотреть за несколько дней перед вылетом. То есть берем билет туда и через 1-2-3 дня вылетаем, обратно - то же самое. Получается, обратно уже в отпуске покупаем.

Но такой вариант подойдет только тем, у кого гибкие даты отпуска и нет сильной тревожности - а вдруг билетов не будет или будет дорого? Также желательно рассматривать несколько разных курортов и аэропортов, так как в один может быть обычная цена, а в другой - более низкая.

Приведу конкретные примеры. Я обычно смотрю билеты на aviasales, мне так привычнее. Но вы можете то же самое делать и в другом сервисе, благо их сейчас полно - от российских Яндекс.Путешествий до китайского trip.com, который принимает российские карты.

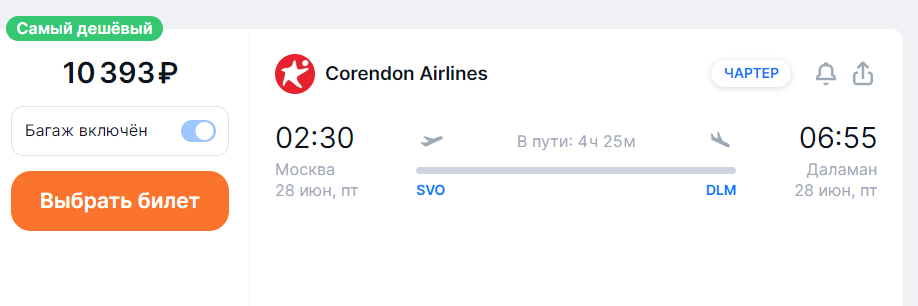

Итак, давайте посмотрим билеты на ближайшее время. В Анталью цены стандартные, а вот в Бордрум можно купить билет за 10 тыс. с копейками на 28 июня. Ссылку я поставила, но цены там меняются очень быстро, так что для себя надо смотреть актуальные цены на разные даты в момент, когда готовы купить.

Допустим, нам все-таки нужна Анталья. На ближайшие дни нет каких-то скидок, цены стандартные, как и на начало июля.

Но мы можем купить по обычной цене билет туда, а обратно уже смотреть ближе к дате вылета в Россию. На ближайшие даты обратный стоит 12 с чем-то тыс, а если брать заранее за месяц - 17-18 тыс.

Также напоминаю, что в курортные города иногда выгоднее лететь туром, купленным у агентства. Необязательно оффлайн куда-то идти, я обычно покупаю на агрегаторах travelata и Level.travel. Там предложения от разных туроператоров.

Еще на что можно посмотреть - на промо-коды и скидки российских сервисов. Часто вижу промо-коды Яндекс.Путешествия и МТС travel. Там могут быть цены выше других ресурсов, но с большой скидкой типа 20% по промо-коду выходит выгоднее.

И не забываем проверять свои авиабилеты и отели на сайте trip.com - он китайский, но принимает карты РФ. У меня уже есть казахская карта, но отель в последней поездке в Баку я оплачивала на trip.com российской, так как было дешевле booking.com.

В том году я уже писала про этот лайфхак, но актуально и этим летом. В общем, в курортные города Турции можно поймать по нынешним временам недорогие билеты из России, если смотреть за несколько дней перед вылетом. То есть берем билет туда и через 1-2-3 дня вылетаем, обратно - то же самое. Получается, обратно уже в отпуске покупаем.

Но такой вариант подойдет только тем, у кого гибкие даты отпуска и нет сильной тревожности - а вдруг билетов не будет или будет дорого? Также желательно рассматривать несколько разных курортов и аэропортов, так как в один может быть обычная цена, а в другой - более низкая.

Приведу конкретные примеры. Я обычно смотрю билеты на aviasales, мне так привычнее. Но вы можете то же самое делать и в другом сервисе, благо их сейчас полно - от российских Яндекс.Путешествий до китайского trip.com, который принимает российские карты.

Итак, давайте посмотрим билеты на ближайшее время. В Анталью цены стандартные, а вот в Бордрум можно купить билет за 10 тыс. с копейками на 28 июня. Ссылку я поставила, но цены там меняются очень быстро, так что для себя надо смотреть актуальные цены на разные даты в момент, когда готовы купить.

Допустим, нам все-таки нужна Анталья. На ближайшие дни нет каких-то скидок, цены стандартные, как и на начало июля.

Но мы можем купить по обычной цене билет туда, а обратно уже смотреть ближе к дате вылета в Россию. На ближайшие даты обратный стоит 12 с чем-то тыс, а если брать заранее за месяц - 17-18 тыс.

Также напоминаю, что в курортные города иногда выгоднее лететь туром, купленным у агентства. Необязательно оффлайн куда-то идти, я обычно покупаю на агрегаторах travelata и Level.travel. Там предложения от разных туроператоров.

Еще на что можно посмотреть - на промо-коды и скидки российских сервисов. Часто вижу промо-коды Яндекс.Путешествия и МТС travel. Там могут быть цены выше других ресурсов, но с большой скидкой типа 20% по промо-коду выходит выгоднее.

И не забываем проверять свои авиабилеты и отели на сайте trip.com - он китайский, но принимает карты РФ. У меня уже есть казахская карта, но отель в последней поездке в Баку я оплачивала на trip.com российской, так как было дешевле booking.com.

{kind=link}

👩❤️👨В России могут появиться новые реалии по оплате брака и развода. Повлияет ли это на поведение граждан?

Возможно, вы уже слышали эту новость: Минфин выступил с предложением поднять пошлину за оформление развода в 8 раз - до 5 тыс. рублей. Сейчас эта услуга стоит 650 рублей.

Многие уже шутят, что государство так хочет сделать браки жителей страны более крепкими. Но не все заметили, что также втрое планируется увеличить пошлину за смену имени, а также вырастут пошлины для бизнеса за ходатайства в ФАС. То есть тут мотивы могут быть экономическими. Бюджет страны сейчас дефицитный, почему бы его немного побольше и не пополнить. Копейка рубль бережет.

Практически одновременно вице-спикер Госдумы Владислав Даванков обратился к Минфину с просьбой сделать бесплатной регистрацию брака. Сейчас пошлина составляет 350 рублей.

Пока что обе этих инициативы никак не закреплены законодательно, так что неизвестно, будут ли меняться правила игры. Если в таком виде примут какой-то новый закон, то очевидна разница: регистрация брака подешевеет на 350 рублей, а развод станет дороже на целых 4350 руб.

Повлияют ли размеры сборов на поведение россиян?

Мне кажется, что в части регистрации брака никакого влияние не будет, если изменения все же произойдут. Все же 350 рублей - не такая уж существенная сумма даже для небогатых россиян. Я вот не слышала о том, чтобы пара не хотела жениться, чтобы сэкономить на этой пошлине.

Что касается цены официального развода, то многие желающие все равно заплатят те самые 5 тыс. и станут официально незамужними и неженатыми. Но, возможно, денежку пожалеют как раз малообеспеченные или чрезвычайно экономные граждане.

Но они могут просто разъехаться и не оформлять официально развод, так некоторые делают. Возможно, число таких случаев увеличится. А зря люди так делают, потому что в современных реалиях можно в подобной ситуации финансово пострадать. Например, человек, с которым вы живете, оформит кредиты или микройзаймы, а долги считаются общими семейными. В том числе и после развода - те долги, которые появились в браке.

Да, в судах есть случаи, когда удается доказать, что средства не расходовались на семью или что пара давно не ведет совместное хозяйство. Но бывает, что для пострадавшего супруга такие суды заканчиваются неудачно.

А вы бы поменяли свои планы по браку и разводу, если бы первый регистрировали бесплатно, а второй - за 5000 рублей?

Возможно, вы уже слышали эту новость: Минфин выступил с предложением поднять пошлину за оформление развода в 8 раз - до 5 тыс. рублей. Сейчас эта услуга стоит 650 рублей.

Многие уже шутят, что государство так хочет сделать браки жителей страны более крепкими. Но не все заметили, что также втрое планируется увеличить пошлину за смену имени, а также вырастут пошлины для бизнеса за ходатайства в ФАС. То есть тут мотивы могут быть экономическими. Бюджет страны сейчас дефицитный, почему бы его немного побольше и не пополнить. Копейка рубль бережет.

Практически одновременно вице-спикер Госдумы Владислав Даванков обратился к Минфину с просьбой сделать бесплатной регистрацию брака. Сейчас пошлина составляет 350 рублей.

Пока что обе этих инициативы никак не закреплены законодательно, так что неизвестно, будут ли меняться правила игры. Если в таком виде примут какой-то новый закон, то очевидна разница: регистрация брака подешевеет на 350 рублей, а развод станет дороже на целых 4350 руб.

Повлияют ли размеры сборов на поведение россиян?

Мне кажется, что в части регистрации брака никакого влияние не будет, если изменения все же произойдут. Все же 350 рублей - не такая уж существенная сумма даже для небогатых россиян. Я вот не слышала о том, чтобы пара не хотела жениться, чтобы сэкономить на этой пошлине.

Что касается цены официального развода, то многие желающие все равно заплатят те самые 5 тыс. и станут официально незамужними и неженатыми. Но, возможно, денежку пожалеют как раз малообеспеченные или чрезвычайно экономные граждане.

Но они могут просто разъехаться и не оформлять официально развод, так некоторые делают. Возможно, число таких случаев увеличится. А зря люди так делают, потому что в современных реалиях можно в подобной ситуации финансово пострадать. Например, человек, с которым вы живете, оформит кредиты или микройзаймы, а долги считаются общими семейными. В том числе и после развода - те долги, которые появились в браке.

Да, в судах есть случаи, когда удается доказать, что средства не расходовались на семью или что пара давно не ведет совместное хозяйство. Но бывает, что для пострадавшего супруга такие суды заканчиваются неудачно.

А вы бы поменяли свои планы по браку и разводу, если бы первый регистрировали бесплатно, а второй - за 5000 рублей?

А у меня тут было такое прямо летнее, весёлое и в то же время серьёзное событие. Я сходила гостем на дачный выпуск ИнвестЛетучки. Её ведут Фил Воронин, Тимур Ромашко и аналитик Сбера Дмитрий Макаров.

Формат очень приятный — и развлекательный, и познавательный. Раз в пару недель на шоу приходят разные гости. Вместе с ведущими они обсуждают инвестиции и фондовый рынок.

Мы очень душевно поговорили, я понастальгировала о былых временах на бирже, когда я только начинала инвестировать. Кстати, тогда мне было всего 18 лет. Ещё рассказала ребятам про то, как впервые «слила» счёт. Это Дима Макаров так выразился)

В конце выпуска ведущие обычно собирают гостю портфель из ценных бумаг. Но у меня, как вы знаете, портфель уже был. Так что в этот раз, впервые в истории шоу, его собрали ведущему — Филу. Я тоже ребятам в этом помогла)

Было очень интересно и весело, надеюсь вам понравится также, как и мне. Сам выпуск можно посмотреть тут.

Формат очень приятный — и развлекательный, и познавательный. Раз в пару недель на шоу приходят разные гости. Вместе с ведущими они обсуждают инвестиции и фондовый рынок.

Мы очень душевно поговорили, я понастальгировала о былых временах на бирже, когда я только начинала инвестировать. Кстати, тогда мне было всего 18 лет. Ещё рассказала ребятам про то, как впервые «слила» счёт. Это Дима Макаров так выразился)

В конце выпуска ведущие обычно собирают гостю портфель из ценных бумаг. Но у меня, как вы знаете, портфель уже был. Так что в этот раз, впервые в истории шоу, его собрали ведущему — Филу. Я тоже ребятам в этом помогла)

Было очень интересно и весело, надеюсь вам понравится также, как и мне. Сам выпуск можно посмотреть тут.

VK Видео

Инвест Летучка. Выпуск 9

0:00 Начало 1:50 Наш гость – Екатерина Белкина и её книга «Свинкины финансы» 3:50 История и опыт Екатерины 12:17 Разница между трейдингом, спекуляциями и инвестициями 13:53 Темы выпуска: какой бывает торговля на бирже? 14:00 Трейдинг – что это? 16:01 Общее…

🏑"Вы же из богатой страны - ну что вам стоит помочь". Как россиян считают состоятельными и пытаются "развести"

Моя подруга сейчас живет в Аргентине, и вот вчера рассказала мне про прекрасную историю. Она собиралась снять квартриру за 350 долларов в Буенос-Айресе. Но в итоге передумала, так как там много проблемных моментов. Через день после переговоров сказала посреднице, что изменила решение. Никакого договора они пока не подписывали.

Тогда посредница стала писать и слать войсы о том, что хозяйка живет с аренды и давайте-ка ей компенсируйте 300 долларов, раз вы передумали.

Аргументация - у хозяйки плохое финансовое положение, а еще она - прекрасная женщина.

После отказа пошли угрозы внести в некий черный список арендаторов, после попадания в который неизбежно будет депортация. Все это блеф, конечно.

"Я - эмигрант, живу в арендованной квартире. Дай местной, с двумя квартирами", - возмутилась моя подруга.

Вспомнила я еще про один способ обмана. Некоторое время назад смотрела тревел-блогеров, которые были в Шри-ланке. Два раза их пытались развести таксисты.

Легенда такая: у меня больной ребенок, не могли бы вы каждый месяц высылать деньги на поддержку. В первом случае говорили, что вот, одна женщина из Германии нам так уже помогает. Во втором случае помогающая дама была уже из Англии. Видимло, пример этих женщин должен как-то убедить).

Удивилась я в апреле этого года, когда ко мне точно с таким же подкатом пристала в парке женщина в Баку. Удивилась, потому что вообще там мне показалось все довольно цивильным, никакой нищеты вокруг не наблюдалось. И мне тоже было рассказано про больного ребенка и женщину из Германии, которая шлет деньги ежемесячно. Забавно, что просят именно не разовую помощь, а постоянную.

Если что, я уверена, что в 99% таких случаев никаких больных детей там нет. И вообще не знаю про такие случаи, когда подобным способом собирают деньги на лечение - пристают к случайным иностранцам оффлайн. До пандемии у нас в России тоже было немало зарубежных туристов. Но что-то не помню историй про то, как на улице семья больного ребенка попросила иностранца и он стал регулярно переводить средства.

Так что будьте внимательнее. Даже людей среднего класса жители стран победнее почему-то считают богатыми, "так что пусть вот они своими деньгами поделятся просто так".

Моя подруга сейчас живет в Аргентине, и вот вчера рассказала мне про прекрасную историю. Она собиралась снять квартриру за 350 долларов в Буенос-Айресе. Но в итоге передумала, так как там много проблемных моментов. Через день после переговоров сказала посреднице, что изменила решение. Никакого договора они пока не подписывали.

Тогда посредница стала писать и слать войсы о том, что хозяйка живет с аренды и давайте-ка ей компенсируйте 300 долларов, раз вы передумали.

Аргументация - у хозяйки плохое финансовое положение, а еще она - прекрасная женщина.

После отказа пошли угрозы внести в некий черный список арендаторов, после попадания в который неизбежно будет депортация. Все это блеф, конечно.

"Я - эмигрант, живу в арендованной квартире. Дай местной, с двумя квартирами", - возмутилась моя подруга.

Вспомнила я еще про один способ обмана. Некоторое время назад смотрела тревел-блогеров, которые были в Шри-ланке. Два раза их пытались развести таксисты.

Легенда такая: у меня больной ребенок, не могли бы вы каждый месяц высылать деньги на поддержку. В первом случае говорили, что вот, одна женщина из Германии нам так уже помогает. Во втором случае помогающая дама была уже из Англии. Видимло, пример этих женщин должен как-то убедить).

Удивилась я в апреле этого года, когда ко мне точно с таким же подкатом пристала в парке женщина в Баку. Удивилась, потому что вообще там мне показалось все довольно цивильным, никакой нищеты вокруг не наблюдалось. И мне тоже было рассказано про больного ребенка и женщину из Германии, которая шлет деньги ежемесячно. Забавно, что просят именно не разовую помощь, а постоянную.

Если что, я уверена, что в 99% таких случаев никаких больных детей там нет. И вообще не знаю про такие случаи, когда подобным способом собирают деньги на лечение - пристают к случайным иностранцам оффлайн. До пандемии у нас в России тоже было немало зарубежных туристов. Но что-то не помню историй про то, как на улице семья больного ребенка попросила иностранца и он стал регулярно переводить средства.

Так что будьте внимательнее. Даже людей среднего класса жители стран победнее почему-то считают богатыми, "так что пусть вот они своими деньгами поделятся просто так".

🩴Что будет влиять на кошельки россиян с июля? Законы и нововведения

Сегодня - традиционная подборка новостей про различные изменения, влияющие на наши личные финансы. Отобрала то, что мне показалось наиболее любопытным.

С 1 июля повышаются тарифы на услуги ЖКХ

В каждом регионе будет свой уровень повышения. В среднем планируется, что услуги подорожают на 10%. Индексы изменения размера платы за услуги ЖКХ на 2024–2028 годы утверждены правительством по каждому региону. Например, в Москве будет повышение на 11%, в Санкт-Петербурге - на 9,8%, а в Забайкальском крае - вообще на 15%.

Отменят комиссию за оплату ЖКХ льготникам

В основом это актуально для более старшей группы пенсионеров и других жителей России, которые хранят верность Сбербанку. Остальные россияне даже без всяких льгот могут найти массу банков и сайтов, где все можно оплатить без комиссии. Вот тут я писала пост о том, где можно оплачивать ЖКХ без комиссии. А вот тут - перечень льготников, с которых никто не имеет права брать комиссию.

Увеличивается пошлина за загранпаспорт нового образца

Напомню, что новый - это с биометрией и на 10 лет. В основном сейчас все делают как раз его. Раньше для получения документа для взрослого надо было заплатить 5 тыс. руб., теперь - 6 тыс., то есть больше на 20%. Загран для ребенка до 14 лет теперь стоит 3 тыс. вместо 2,5 тыс.

Льготная ипотека под 8% для широкого круга россиян больше не выдается

С уже оформленными кредитам ничего не будет, конечно. Что касается новых, то многие банки еще до 1 июля перестали принимать заявки на эту госпрограмму. Остается семейная ипотека с более жесткими условиями плюс специализированные программы типа ИТ-ипотеки и Дальневосточной ипотеки.

ЦБ ужесточает для банков условия по авто- и потребкредитам

По потребкредитам растут надбавки, то есть грубо говоря, сколько резервов банки должны положить в "заначку", выдавая потребкредит. Точные нормы можно посмотреть здесь. Суть такая: чем больше ставка и чем больше закредитован заемщик, тем надбавки выше. То есть банки будут чаще отказывать более рискованным клиентам.

Также впервые надбавки установлены по автокредитам для заемщиков с показателем долговой нагрузки от 50%. То есть для тех, кто отдает по долгам половину и больше от своего дохода. Значит, им будут менее охотно выдавать кредиты.

Финансовые организации должны будут отвечать на обращения в срок

Нововведения затрагивают банки,брокеров, страховые компании и другие - из сферы финансового рынка. На любую письменную претензию теперь должны ответить за 15 рабочих дней. В сложных ситуациях (например, если нужен запрос в другую организацию) срок продлевается до 25 рабдней.

Если сроки нарушены - надо жаловаться в ЦБ. От себя добавлю, что эти сроки все равно выглядят достаточно затянутыми. Особенно для случаев, когда люди по разным причинам не могут получить крупную сумму.

Сегодня - традиционная подборка новостей про различные изменения, влияющие на наши личные финансы. Отобрала то, что мне показалось наиболее любопытным.

С 1 июля повышаются тарифы на услуги ЖКХ

В каждом регионе будет свой уровень повышения. В среднем планируется, что услуги подорожают на 10%. Индексы изменения размера платы за услуги ЖКХ на 2024–2028 годы утверждены правительством по каждому региону. Например, в Москве будет повышение на 11%, в Санкт-Петербурге - на 9,8%, а в Забайкальском крае - вообще на 15%.

Отменят комиссию за оплату ЖКХ льготникам

В основом это актуально для более старшей группы пенсионеров и других жителей России, которые хранят верность Сбербанку. Остальные россияне даже без всяких льгот могут найти массу банков и сайтов, где все можно оплатить без комиссии. Вот тут я писала пост о том, где можно оплачивать ЖКХ без комиссии. А вот тут - перечень льготников, с которых никто не имеет права брать комиссию.

Увеличивается пошлина за загранпаспорт нового образца

Напомню, что новый - это с биометрией и на 10 лет. В основном сейчас все делают как раз его. Раньше для получения документа для взрослого надо было заплатить 5 тыс. руб., теперь - 6 тыс., то есть больше на 20%. Загран для ребенка до 14 лет теперь стоит 3 тыс. вместо 2,5 тыс.

Льготная ипотека под 8% для широкого круга россиян больше не выдается

С уже оформленными кредитам ничего не будет, конечно. Что касается новых, то многие банки еще до 1 июля перестали принимать заявки на эту госпрограмму. Остается семейная ипотека с более жесткими условиями плюс специализированные программы типа ИТ-ипотеки и Дальневосточной ипотеки.

ЦБ ужесточает для банков условия по авто- и потребкредитам

По потребкредитам растут надбавки, то есть грубо говоря, сколько резервов банки должны положить в "заначку", выдавая потребкредит. Точные нормы можно посмотреть здесь. Суть такая: чем больше ставка и чем больше закредитован заемщик, тем надбавки выше. То есть банки будут чаще отказывать более рискованным клиентам.

Также впервые надбавки установлены по автокредитам для заемщиков с показателем долговой нагрузки от 50%. То есть для тех, кто отдает по долгам половину и больше от своего дохода. Значит, им будут менее охотно выдавать кредиты.

Финансовые организации должны будут отвечать на обращения в срок

Нововведения затрагивают банки,брокеров, страховые компании и другие - из сферы финансового рынка. На любую письменную претензию теперь должны ответить за 15 рабочих дней. В сложных ситуациях (например, если нужен запрос в другую организацию) срок продлевается до 25 рабдней.

Если сроки нарушены - надо жаловаться в ЦБ. От себя добавлю, что эти сроки все равно выглядят достаточно затянутыми. Особенно для случаев, когда люди по разным причинам не могут получить крупную сумму.

⛳Что лучше уменьшать при досрочном погашении ипотеки: платеж или срок? Теперь ответ на этот вопрос совсем другой

Очень популярная тема для обсуждения. Я тоже несколько раз про это писала, например, вот тут. Если вкратце, то экономически выгоднее уменьшать срок - вы заплатите меньше процентов за пользование деньгами банка.

В то же время сокращение платежа может быть для вас комфортнее, если в будущем возникнут финансовые трудности или же инфляция будет расти, а зарплата - не будет успевать за ней.

Так что тут однозначного правильного решения нет. Но это если в целом. А на данный момент для ипотеки такое правильное решение есть.

Сейчас выгоднее не выбирать платеж или срок. А выгоднее - вообще не вносить деньги в "досрочку", а положить средства на вклад. Напоминаю, что это актуально именно для ипотечных платежей и для текущего момента.

Смотрите. Допустим, вы даже не пользовались госпрограммой и ипотека у вас под 10%. Но ставки по вкладам - 18-19%. Вы будете в плюсе. Даже если ставка - 12%. Если ситуация со ставками по вкладам изменится, то вы в любой момент можете забрать деньги с депозита и закинуть их в досрочку, при этом останется прибыль в виде разницы по переплате % по кредиту и % по вкладам.

То есть при любом раскладе вы ничего не теряете. Решение придержать у себя деньги для досрочки - не окончательное и безповоротное. Меняются рыночные условия или просто вам психологически комфортнее погашать долг с запасом - опять начинаете вносить досрочку.

Очень популярная тема для обсуждения. Я тоже несколько раз про это писала, например, вот тут. Если вкратце, то экономически выгоднее уменьшать срок - вы заплатите меньше процентов за пользование деньгами банка.

В то же время сокращение платежа может быть для вас комфортнее, если в будущем возникнут финансовые трудности или же инфляция будет расти, а зарплата - не будет успевать за ней.

Так что тут однозначного правильного решения нет. Но это если в целом. А на данный момент для ипотеки такое правильное решение есть.

Сейчас выгоднее не выбирать платеж или срок. А выгоднее - вообще не вносить деньги в "досрочку", а положить средства на вклад. Напоминаю, что это актуально именно для ипотечных платежей и для текущего момента.

Смотрите. Допустим, вы даже не пользовались госпрограммой и ипотека у вас под 10%. Но ставки по вкладам - 18-19%. Вы будете в плюсе. Даже если ставка - 12%. Если ситуация со ставками по вкладам изменится, то вы в любой момент можете забрать деньги с депозита и закинуть их в досрочку, при этом останется прибыль в виде разницы по переплате % по кредиту и % по вкладам.

То есть при любом раскладе вы ничего не теряете. Решение придержать у себя деньги для досрочки - не окончательное и безповоротное. Меняются рыночные условия или просто вам психологически комфортнее погашать долг с запасом - опять начинаете вносить досрочку.

💎Мошенники пользуются жарой и "разводят" россиян на обслуживание кондиционеров

Я уже как-то писала про опасность вызова различных сервисов по ремонту и прочим домашним делам. Очень часто попадаются недобросовестные люди, которые накручивают дикие цены с потолка уже после выполнения работ. И угрожают в случае неуплаты.

Сейчас во многих городах РФ очень жарко, и поэтому особо остро стоит вопрос с нормальной работой кондиционеров (у кого они есть). Так вот, этим пользуются мошенники, которы вроде бы и оказывают услуги, но требуют за них непомерную плату.

Вот наткнулась тут на видео телеканала ТВ Центр про то, как москвичка Ирина заказала чистку прибора и заправку фреона. На сайте фирмы указана была цена за такой комплекс - 6 тыс. рублей. Но в итоге даме предъявили счет на 48 тысяч. Причем из них якобы 32 тыс. - за заправку 4 кг фреона. В кондиционер такой объем даже не влезет.

А еще эксперты в том сюжете говорят, что мошенники могут специально повреждать вальцовочные соединения (проводки снаружи, если просто), чтобы вытек фреон и потребовалась дозаправка. На ту самую дозаправку цену тоже накручивают, соответственно.

Я сама на днях заказывала чистку кондиционера и было страшновато. Но девайс стал охлаждать очень плохо, и я умирала от жары. Что делать, сама я не разбираюсь в этом совсем. Решила, что если мне предъявят дикий чек, откажусь платить и предложу вызывать полицию. Тем более заказывала услугу у частника и никаких документов мы не подписывали.

Кстати, пришлось писать или звонить 10-12 людям, чтобы оперативно заказать - из-за сезона у многих очередь на 2-3 недели.

В итоге все прошло нормально, взяли с меня 5,5 тыс. Можно ли найти дешевле? Наверное, вот только заявленные цены часто не соответствуют тому, что в итоге предъявляют к оплате. Я смотрела отзывы на Яндекс.Услугах. Рассудила, что положительные можно накрутить, но в случае обмана будут и отрицательные отзывы. Там есть и частники, и фирмы на этом сайте. Аналог Яндекс.Услуг - Profi.ru. Без отзывов вообще не рекомендую что-то заказывать.

А вы заказывали чистку кондиционера или заправку фреона? Как все прошло?

Я уже как-то писала про опасность вызова различных сервисов по ремонту и прочим домашним делам. Очень часто попадаются недобросовестные люди, которые накручивают дикие цены с потолка уже после выполнения работ. И угрожают в случае неуплаты.

Сейчас во многих городах РФ очень жарко, и поэтому особо остро стоит вопрос с нормальной работой кондиционеров (у кого они есть). Так вот, этим пользуются мошенники, которы вроде бы и оказывают услуги, но требуют за них непомерную плату.

Вот наткнулась тут на видео телеканала ТВ Центр про то, как москвичка Ирина заказала чистку прибора и заправку фреона. На сайте фирмы указана была цена за такой комплекс - 6 тыс. рублей. Но в итоге даме предъявили счет на 48 тысяч. Причем из них якобы 32 тыс. - за заправку 4 кг фреона. В кондиционер такой объем даже не влезет.

А еще эксперты в том сюжете говорят, что мошенники могут специально повреждать вальцовочные соединения (проводки снаружи, если просто), чтобы вытек фреон и потребовалась дозаправка. На ту самую дозаправку цену тоже накручивают, соответственно.

Я сама на днях заказывала чистку кондиционера и было страшновато. Но девайс стал охлаждать очень плохо, и я умирала от жары. Что делать, сама я не разбираюсь в этом совсем. Решила, что если мне предъявят дикий чек, откажусь платить и предложу вызывать полицию. Тем более заказывала услугу у частника и никаких документов мы не подписывали.

Кстати, пришлось писать или звонить 10-12 людям, чтобы оперативно заказать - из-за сезона у многих очередь на 2-3 недели.

В итоге все прошло нормально, взяли с меня 5,5 тыс. Можно ли найти дешевле? Наверное, вот только заявленные цены часто не соответствуют тому, что в итоге предъявляют к оплате. Я смотрела отзывы на Яндекс.Услугах. Рассудила, что положительные можно накрутить, но в случае обмана будут и отрицательные отзывы. Там есть и частники, и фирмы на этом сайте. Аналог Яндекс.Услуг - Profi.ru. Без отзывов вообще не рекомендую что-то заказывать.

А вы заказывали чистку кондиционера или заправку фреона? Как все прошло?