🧶Самый грустный повод взять кредит, о котором я узнала за последнее время. Бабушка и чудо

В продолжение темы потребкредитов и кредитов вообще, про которые было последнее видео на канале. Посмотрела тут выпуск Варламова про проблему дров и отсутствия газа в Вологде и области.

Так вот, одна из героинь выпуска - бабушка, которая жила в холодном доме без газа и нормальных условий. Жила с дочкой и ее ребенком. И вот на дрова бабушке пришлось брать потребкредит - денег на отопление дома просто не было. Все было бы очень грустно, но вмешался некий неназванный блогер, который открыл сбор средств. Бабушке на собранные деньги закрыли кредит и купили квартиру в том же поселке (тыс. 400 она стоила).

Но ведь блогер и сбор денег - это очень благоприятное развитие ситуации. Что было бы без этого фактора? Денег на погашение кредита не хватает, а на новые дрова тоже средства взять неоткуда. Кредитная кабала как продолжение финансового бедственного состояния...

Невозможно жаль пожилых людей, которые всю жизнь работали, а на пенсии оказались в такой ситуации. Однако в контексте темы моего канала интересен и такой момент: потребкредит для бедных людей - не способ удачного решения проблемы. Да, можно временно перехватить денег. Но за кредит придется отдать ту же сумму плюс %, откуда брать деньги на жизнь и на новые непосильные траты? В этом случае - на новые закупки дров.

В продолжение темы потребкредитов и кредитов вообще, про которые было последнее видео на канале. Посмотрела тут выпуск Варламова про проблему дров и отсутствия газа в Вологде и области.

Так вот, одна из героинь выпуска - бабушка, которая жила в холодном доме без газа и нормальных условий. Жила с дочкой и ее ребенком. И вот на дрова бабушке пришлось брать потребкредит - денег на отопление дома просто не было. Все было бы очень грустно, но вмешался некий неназванный блогер, который открыл сбор средств. Бабушке на собранные деньги закрыли кредит и купили квартиру в том же поселке (тыс. 400 она стоила).

Но ведь блогер и сбор денег - это очень благоприятное развитие ситуации. Что было бы без этого фактора? Денег на погашение кредита не хватает, а на новые дрова тоже средства взять неоткуда. Кредитная кабала как продолжение финансового бедственного состояния...

Невозможно жаль пожилых людей, которые всю жизнь работали, а на пенсии оказались в такой ситуации. Однако в контексте темы моего канала интересен и такой момент: потребкредит для бедных людей - не способ удачного решения проблемы. Да, можно временно перехватить денег. Но за кредит придется отдать ту же сумму плюс %, откуда брать деньги на жизнь и на новые непосильные траты? В этом случае - на новые закупки дров.

🕶Кредитки со снятием наличных бесплатно. Есть ли тут подвох?

Продолжаю серию постов про кредиты. Завтра уже будет что-то другое для разнообразия. Но тут по следам последних текстов и видео поступил вопрос от подписчика: есть ли подвох в кредитных картах, по которым рекламируют бесплатное снятие наличных в банкомате?

Сначала хотела перечислить такие карты, но сейчас их уже очень много (когда-то было 2-3). Можете сами найти примеры, загуглив "кредитка с бесплатным снятием наличных".

Есть ли тут подвох?

✔️Надо обратить внимание на условия именно этого параметра - снятие нала. Иногда рекламируют это как бесплатную опцию, а оказывается, что комиссии за снятие нет, но на наличные не распространяется грейс-период. То есть нельзя вовремя вернуть деньги и не платить проценты - они будут в любом случае.

✔️Внимательно читаем в договоре или тарифах условия расчета грейс-периода. Надо понять, с какого дня считается и на сколько дней дней действует, то есть когда точно надо внести средства и погасить долг без %.

✔️По любой такой кредитке любого банка стоит лимит на подобное снятие наличных. Может быть 30, 50, 100 тыс или другая сумма. Тоже смотрим в договоре или тарифах. И, если пользуемся, то считаем, сколько уже сняли и за какой период это учитывается (календарный срок, дни с момента первого снятия и т.д.)

В чем отличия от обычных кредиток без бесплатного снятия?

Я уже не раз писала, что финансово грамотный человек использует кредитку, когда деньги есть, а не когда их нет. Например, внутри месяца возникли непредвиденные траты. Не хочется брать деньги из сбережений на вкладе и терять проценты. Пользуемся кредиткой и потом гасим с з/п без процентов.

В чем плюсы именно таких кредиток со снятием нала?

✔️Можно оплатить расходы там, где не принимают карту. Снимаем нал и отдаем его. Перевести на Сбер или на карту другого банка с кредитки нельзя без комиссии и в грейс, поэтому можно использовать вот такой вариант.

✔️Некоторые люди используют подобные карты следующим образом. Снимается сумма без % в банкомате, деньги кладем на короткий вклад или счет с процентом на остаток. Потом в конце грейс-периода снимаем деньги со вклада/счета, гасим долг. Затем повторяем. Можно получать небольшой ежемесячный доход. Но надо понимать, что с одной кредитки со средним лимитом это какие-то небольшие суммы будут - несколько сотен рублей в месяц.

Я сама не пользуюсь опцией снятия наличных с кредитки, но не мешает в целом знать про такую возможность. Какого-то особого подвоха тут нет, если внимательно читать все условия конкретной карты.

Продолжаю серию постов про кредиты. Завтра уже будет что-то другое для разнообразия. Но тут по следам последних текстов и видео поступил вопрос от подписчика: есть ли подвох в кредитных картах, по которым рекламируют бесплатное снятие наличных в банкомате?

Сначала хотела перечислить такие карты, но сейчас их уже очень много (когда-то было 2-3). Можете сами найти примеры, загуглив "кредитка с бесплатным снятием наличных".

Есть ли тут подвох?

✔️Надо обратить внимание на условия именно этого параметра - снятие нала. Иногда рекламируют это как бесплатную опцию, а оказывается, что комиссии за снятие нет, но на наличные не распространяется грейс-период. То есть нельзя вовремя вернуть деньги и не платить проценты - они будут в любом случае.

✔️Внимательно читаем в договоре или тарифах условия расчета грейс-периода. Надо понять, с какого дня считается и на сколько дней дней действует, то есть когда точно надо внести средства и погасить долг без %.

✔️По любой такой кредитке любого банка стоит лимит на подобное снятие наличных. Может быть 30, 50, 100 тыс или другая сумма. Тоже смотрим в договоре или тарифах. И, если пользуемся, то считаем, сколько уже сняли и за какой период это учитывается (календарный срок, дни с момента первого снятия и т.д.)

В чем отличия от обычных кредиток без бесплатного снятия?

Я уже не раз писала, что финансово грамотный человек использует кредитку, когда деньги есть, а не когда их нет. Например, внутри месяца возникли непредвиденные траты. Не хочется брать деньги из сбережений на вкладе и терять проценты. Пользуемся кредиткой и потом гасим с з/п без процентов.

В чем плюсы именно таких кредиток со снятием нала?

✔️Можно оплатить расходы там, где не принимают карту. Снимаем нал и отдаем его. Перевести на Сбер или на карту другого банка с кредитки нельзя без комиссии и в грейс, поэтому можно использовать вот такой вариант.

✔️Некоторые люди используют подобные карты следующим образом. Снимается сумма без % в банкомате, деньги кладем на короткий вклад или счет с процентом на остаток. Потом в конце грейс-периода снимаем деньги со вклада/счета, гасим долг. Затем повторяем. Можно получать небольшой ежемесячный доход. Но надо понимать, что с одной кредитки со средним лимитом это какие-то небольшие суммы будут - несколько сотен рублей в месяц.

Я сама не пользуюсь опцией снятия наличных с кредитки, но не мешает в целом знать про такую возможность. Какого-то особого подвоха тут нет, если внимательно читать все условия конкретной карты.

♟Банки грабят людей или клиенты сами простачки? Кто тут плохой и хороший

У меня есть еще и канал на Дзене, где давно есть комментарии. Теперь и в Телеграме комментарии открыты на всех новых публикациях, кроме рекламы.

Так вот, когда я пишу про выгоды каких-то банковских продуктов, в комментариях меня часто обвиняют в том, что это скрытая реклама. Если говорю про ситуации с банком, когда клиент по сути сам виноват - тоже плохо. Ведь банки грабят население и раздают кредиты по бешеным ставкам.

Когда указываю на то, как банки вводят в заблуждение, "пудрят мозги" или предлагают невыгодный продукт - всегда находится кто-то, кто пишет: клиент сам глупый, так ему и надо.

Что я на самом деле думаю про банки на шкале "плохие-хорошие"? Да как обычно, мир не состоит из черного и белого. Банки - ни злодеи, ни ангелы. Стоит помнить, что главная цель коммерческого банка - заработать прибыль. Государственные банки имеют такую же цель. Исходя из этого и строится весь бизнес организации. Высокие ставки по вкладам или выгодные карточки с кэшбэком тоже существуют только потому, что нужны банку для определенной цели.

Но мы можем использовать банки так, чтобы это было выгодное для обеих сторон взаимодействие. Например, почти все сейчас платят за ЖКХ или там телефон в онлайн-банке, а не идут с квитанцией в кассу. Но даже с квитанцией все равно надо идти в отделение банка. Кэшбэк за оплату по карте позволяет получить бонусы за те покупки, которые и так мы бы сделали. На вкладе дают проценты за сбережения, которые "под матрасом" лежали бы без дела.

Что иметь в виду, чтобы не оказаться в ситуации с банком-подлецом?

✔️Читать условия, договоры, тарифы - всю информацию по продукту или услуге, которой хотите воспользоваться. В 99% процентах случаях несправедливости, на которые потом люди жалуются в соцсетях и на форумах - это то, что допускается договором. Например, дебетовая карта была бесплатной, а потом стала платной. Если клиента не оповестили нормально, а просто поменяли тарифы на сайте - это ужас и фи. Но договором может быть не запрещено.

✔️Ориентироваться именно на официальные документы, а не на слова сотрудника отделения или колл-центра. Да, в идеальном мире они должны давать верную информацию. А в реальности сотрудник может не разобраться и ляпнуть что-то. А сослаться на это вы не можете. Вернее, можете, но часто без результата.

✔️Четко понимать, что именно вам нужно и зачем. Это не только банк навязал кредит, но и вы взяли. То же самое и с другими продуктами.

✔️Внимательно изучать условия по дополнительным услугам - страхование, смс-оповещение и так далее. Там тоже часто можно найти сюрпризы, невыгодные для клиента.

✔️Если у продукта нестандартные условия, надо все прочитать и сравнить со "средним по больнице". Например, пишут, что по вкладу ставка до 10%. Потом оказывается, что первый месяц ставка - 10%, потом - 2 месяца по 8%, а потом - 6%. Берете свой срок вклада и считаете, сколько годовых вы получите за 1 год, например. И сравниваете с обычными вкладами с фиксированной ставкой в другом банке.

У меня есть еще и канал на Дзене, где давно есть комментарии. Теперь и в Телеграме комментарии открыты на всех новых публикациях, кроме рекламы.

Так вот, когда я пишу про выгоды каких-то банковских продуктов, в комментариях меня часто обвиняют в том, что это скрытая реклама. Если говорю про ситуации с банком, когда клиент по сути сам виноват - тоже плохо. Ведь банки грабят население и раздают кредиты по бешеным ставкам.

Когда указываю на то, как банки вводят в заблуждение, "пудрят мозги" или предлагают невыгодный продукт - всегда находится кто-то, кто пишет: клиент сам глупый, так ему и надо.

Что я на самом деле думаю про банки на шкале "плохие-хорошие"? Да как обычно, мир не состоит из черного и белого. Банки - ни злодеи, ни ангелы. Стоит помнить, что главная цель коммерческого банка - заработать прибыль. Государственные банки имеют такую же цель. Исходя из этого и строится весь бизнес организации. Высокие ставки по вкладам или выгодные карточки с кэшбэком тоже существуют только потому, что нужны банку для определенной цели.

Но мы можем использовать банки так, чтобы это было выгодное для обеих сторон взаимодействие. Например, почти все сейчас платят за ЖКХ или там телефон в онлайн-банке, а не идут с квитанцией в кассу. Но даже с квитанцией все равно надо идти в отделение банка. Кэшбэк за оплату по карте позволяет получить бонусы за те покупки, которые и так мы бы сделали. На вкладе дают проценты за сбережения, которые "под матрасом" лежали бы без дела.

Что иметь в виду, чтобы не оказаться в ситуации с банком-подлецом?

✔️Читать условия, договоры, тарифы - всю информацию по продукту или услуге, которой хотите воспользоваться. В 99% процентах случаях несправедливости, на которые потом люди жалуются в соцсетях и на форумах - это то, что допускается договором. Например, дебетовая карта была бесплатной, а потом стала платной. Если клиента не оповестили нормально, а просто поменяли тарифы на сайте - это ужас и фи. Но договором может быть не запрещено.

✔️Ориентироваться именно на официальные документы, а не на слова сотрудника отделения или колл-центра. Да, в идеальном мире они должны давать верную информацию. А в реальности сотрудник может не разобраться и ляпнуть что-то. А сослаться на это вы не можете. Вернее, можете, но часто без результата.

✔️Четко понимать, что именно вам нужно и зачем. Это не только банк навязал кредит, но и вы взяли. То же самое и с другими продуктами.

✔️Внимательно изучать условия по дополнительным услугам - страхование, смс-оповещение и так далее. Там тоже часто можно найти сюрпризы, невыгодные для клиента.

✔️Если у продукта нестандартные условия, надо все прочитать и сравнить со "средним по больнице". Например, пишут, что по вкладу ставка до 10%. Потом оказывается, что первый месяц ставка - 10%, потом - 2 месяца по 8%, а потом - 6%. Берете свой срок вклада и считаете, сколько годовых вы получите за 1 год, например. И сравниваете с обычными вкладами с фиксированной ставкой в другом банке.

🎲3 факта о личных финансах, с которыми придется смириться каждому россиянину и как-то с этим жить

Написала вчера про то, как не оказаться пострадавшей стороной в отношениях с банками. И решила немного уточнить - есть вообще вещи, с которыми просто надо смириться. И учитывать их в своей жизни - поменять вы что-то не сможете. А если полностью откажетесь от любых финансовых продуктов, то просто ухудшите свою жизнь. Так можно и в магазины не ходить - там тоже могут быть неприятные ситуации.

Так с чем надо смириться?

1) Банки всегда будут составлять запутанные договоры и тарифы.

Да, если точно не хотите разочароваться, все надо читать и изучать. Что непонятно - гуглить. В случае с официальными документами конечная ответственность лежит на клиенте, ведь мы подписываем договор. И там обычно указано, что мы соглашаемся с тарифами, а иногда еще и даем банку право их менять.

2) Мы не можем полностью защитить наши персональные данные от утечки.

Тут даже в банк не надо ходить - утекают даже данные всяких сервисов и служб. Хорошая новость: мошенники не могут просто взять и взломать счет и украсть деньги. Успешные хакерские атаки на банки бывали в России, но это были очень мелкие данные и то уже ничего не случалось много лет. Взять и взломать банк очень сложно, почти невозможно. Персональные данные используются в основном для главного метода хищения - социальной инженерии. Те самые телефонные мошенники якобы из банка, МВД, ЦБ, ФСБ и т.д.

3) Хотя бы иногда мы будем принимать финансовые решения, о которых будем жалеть.

Кроме явных ошибок, есть еще ситуации, которые от нас не зависят. Обычный человек не мог предсказать пандемию или начало СВО и потерял деньги на фондовом рынке. Другой взял ипотеку, а через год остался без работы из-за кризиса и долго не мог найти место. Это все жизнь, даже министр финансов или глава Центробанка точно не могут сказать, что будет в будущем и какие негативные ситуации могут повлиять на экономику. Остается только делать выводы и стараться подстраховаться, но нет 100%-ной защиты от негативных событий в наших личных финансах.

Написала вчера про то, как не оказаться пострадавшей стороной в отношениях с банками. И решила немного уточнить - есть вообще вещи, с которыми просто надо смириться. И учитывать их в своей жизни - поменять вы что-то не сможете. А если полностью откажетесь от любых финансовых продуктов, то просто ухудшите свою жизнь. Так можно и в магазины не ходить - там тоже могут быть неприятные ситуации.

Так с чем надо смириться?

1) Банки всегда будут составлять запутанные договоры и тарифы.

Да, если точно не хотите разочароваться, все надо читать и изучать. Что непонятно - гуглить. В случае с официальными документами конечная ответственность лежит на клиенте, ведь мы подписываем договор. И там обычно указано, что мы соглашаемся с тарифами, а иногда еще и даем банку право их менять.

2) Мы не можем полностью защитить наши персональные данные от утечки.

Тут даже в банк не надо ходить - утекают даже данные всяких сервисов и служб. Хорошая новость: мошенники не могут просто взять и взломать счет и украсть деньги. Успешные хакерские атаки на банки бывали в России, но это были очень мелкие данные и то уже ничего не случалось много лет. Взять и взломать банк очень сложно, почти невозможно. Персональные данные используются в основном для главного метода хищения - социальной инженерии. Те самые телефонные мошенники якобы из банка, МВД, ЦБ, ФСБ и т.д.

3) Хотя бы иногда мы будем принимать финансовые решения, о которых будем жалеть.

Кроме явных ошибок, есть еще ситуации, которые от нас не зависят. Обычный человек не мог предсказать пандемию или начало СВО и потерял деньги на фондовом рынке. Другой взял ипотеку, а через год остался без работы из-за кризиса и долго не мог найти место. Это все жизнь, даже министр финансов или глава Центробанка точно не могут сказать, что будет в будущем и какие негативные ситуации могут повлиять на экономику. Остается только делать выводы и стараться подстраховаться, но нет 100%-ной защиты от негативных событий в наших личных финансах.

🎾Почему банки дают ипотеку под 4,7% при ставке госпрограммы 5%. Есть ли тут "рояль в кустах"?

Поступил вопрос от подписчика. Изучая сайт банка ВТБ, он увидел, что по льготной ипотеке по госпрограмме для семей с детьми ставка у банка - от 4,7% при официальной ставке программы в 5%. По общей программе льготной ипотеки ставка - от 7,7% при официально ставке 8%.

Читатель интересуется - а нет ли тут подвоха?

Откуда взялась эта скидка?

Если мы зайдем на сайт того же Сбера, то увидим, что там ставки тоже ниже, чем по госпрограммам. По ипотеке для семей с детьми - от 5,3%, по общей льготной программе - от 7,3%. Скидки мы можем обнаружить и на сайтах других банков.

Как государство субсидирует ставку? Посмотрим на примере госпрограммы льготной ипотеки, запущенной в 2020 году.

Сейчас максимальная ставка для заемщика по этой программе - 8%.По актуальным правилам банкам возмещаются недополученные доходы до ставки, которая равная ключевой ставке ЦБ (на 1 день месяца оформления кредита) плюс 3 процентных пункта. Например, мы берем ипотеку по этой программе в феврале. Ключевая ставка ЦБ равна 7,5%. Плюс 3 процентных пункта - получается 10,5%.

Банку государство выплатить недостающие доходы, чтобы он как будто бы выдал кредит под 10,5%, а не под 8%. То есть банк получает денежки за эту разницу в 2,5 процентных пункта.

Но банки между собой конкурируют, поэтому по своей инициативе ставят ставку меньше льготной. То есть они получат возмещение от 8% до 10,5%. А если банк выдал по факту кредит под 7,7%, то с субсидией от государства будет как будто под 10,2%. Банк все равно получит прибыль. Он уменьшит прибыль с каждого заемщика, чтобы как можно больше людей обратились к нему, а не к конкуренту.

Так что подвоха никакого тут нет. Но надо иметь в виду: банки не обязаны давать скидку. Вот есть ставка 8% по льготной ипотеке - больше не могут сделать. Но и формулировка "от 7,7%" говорит о том, что какому-то заемщика с такой скидкой кредит не одобрят, а будет 8% или там 7,9%.

Поступил вопрос от подписчика. Изучая сайт банка ВТБ, он увидел, что по льготной ипотеке по госпрограмме для семей с детьми ставка у банка - от 4,7% при официальной ставке программы в 5%. По общей программе льготной ипотеки ставка - от 7,7% при официально ставке 8%.

Читатель интересуется - а нет ли тут подвоха?

Откуда взялась эта скидка?

Если мы зайдем на сайт того же Сбера, то увидим, что там ставки тоже ниже, чем по госпрограммам. По ипотеке для семей с детьми - от 5,3%, по общей льготной программе - от 7,3%. Скидки мы можем обнаружить и на сайтах других банков.

Как государство субсидирует ставку? Посмотрим на примере госпрограммы льготной ипотеки, запущенной в 2020 году.

Сейчас максимальная ставка для заемщика по этой программе - 8%.По актуальным правилам банкам возмещаются недополученные доходы до ставки, которая равная ключевой ставке ЦБ (на 1 день месяца оформления кредита) плюс 3 процентных пункта. Например, мы берем ипотеку по этой программе в феврале. Ключевая ставка ЦБ равна 7,5%. Плюс 3 процентных пункта - получается 10,5%.

Банку государство выплатить недостающие доходы, чтобы он как будто бы выдал кредит под 10,5%, а не под 8%. То есть банк получает денежки за эту разницу в 2,5 процентных пункта.

Но банки между собой конкурируют, поэтому по своей инициативе ставят ставку меньше льготной. То есть они получат возмещение от 8% до 10,5%. А если банк выдал по факту кредит под 7,7%, то с субсидией от государства будет как будто под 10,2%. Банк все равно получит прибыль. Он уменьшит прибыль с каждого заемщика, чтобы как можно больше людей обратились к нему, а не к конкуренту.

Так что подвоха никакого тут нет. Но надо иметь в виду: банки не обязаны давать скидку. Вот есть ставка 8% по льготной ипотеке - больше не могут сделать. Но и формулировка "от 7,7%" говорит о том, что какому-то заемщика с такой скидкой кредит не одобрят, а будет 8% или там 7,9%.

♣Таролог из Саратова пыталась получить от страховой 25 млн за липовую смерть. Нелепая Совершенно потрясающая история, о которой рассказало "Альфа-страхование". Поскольку случай описывает компания, мы тут видим точку зрения только одной стороны. Но ситуация выглядит достаточно красноречиво.

Девушка-таролог из Саратова купила дом с землей в кредит на общую сумму 25 млн рублей. Застраховала с таким же лимитом ответственности свою жизнь и новое имущество.

В октябре 2022 года оставалось 2 дня до окончания договора страхования. Сотрудник банка, который занимался сделкой, получил с номера клиентки сообщение о том, что дама умерла от коронавируса в Тирасполе (Приднестровье). Писала вроде как сестра скончавшейся девушки.

Также сестра прислала фото свидетельства о смерти. Вооружившись этим документом, банкиры подали заявление в страховую компанию, чтобы получить выплаты в связи со смертью клиентки. В таких случаях страховка погашает кредит.

Вот только служба безопасности страховой выяснила, что свидетельство о смерти - фальшивое, в ЗАГСе никакие документы по смерти не выдавались. Паспорт не аннулирован, как и телефонный номер. А еще оказалось, что при подаче документов на кредит заемщица предоставила поддельные справки 2-НДФЛ. Тут, конечно, вопрос к банку - странно, что документы не проверялись тщательно, да еще при такой большой сумме (25 млн руб.).

Попытка получить халявное погашение кредита была в октябре прошлого года, никаких реальных данных о смерти заемщицы нет. Девушка где-то скрывается. Установлено, что в Приднестровье она тоже не выезжала. "Альфа-страхование" обратилось в МВД по поводу мошенничества.

Что тут странного?

Схема выглядит довольно глупой. Неужели мошенница и ее сестра (если та реально замешана и писала она) не понимали, что банк будет проверять информацию? Данные о смерти легко подтвердить или опровергнуть. Просто так никто не будет раскошеливаться на 25 миллионов на основании картинки в мессенджере. Пусть даже эта картинка будет похожа на реальное свидетельство о смерти.

Теперь банк, вероятно, заберет дом с землей как залог по кредиту. А незадачливой девушке-тарологу грозит реальный срок за мошенничество.

Какие выводы можно сделать из этой истории? Надеюсь, среди моих читателей нет мошенников. Но если просто будет соблазн по-мелкому смухлевать или обмануть государство и особенно бизнес, стоит помнить, что можно оказаться не самой умной стороной. И в итоге пострадать.

Девушка-таролог из Саратова купила дом с землей в кредит на общую сумму 25 млн рублей. Застраховала с таким же лимитом ответственности свою жизнь и новое имущество.

В октябре 2022 года оставалось 2 дня до окончания договора страхования. Сотрудник банка, который занимался сделкой, получил с номера клиентки сообщение о том, что дама умерла от коронавируса в Тирасполе (Приднестровье). Писала вроде как сестра скончавшейся девушки.

Также сестра прислала фото свидетельства о смерти. Вооружившись этим документом, банкиры подали заявление в страховую компанию, чтобы получить выплаты в связи со смертью клиентки. В таких случаях страховка погашает кредит.

Вот только служба безопасности страховой выяснила, что свидетельство о смерти - фальшивое, в ЗАГСе никакие документы по смерти не выдавались. Паспорт не аннулирован, как и телефонный номер. А еще оказалось, что при подаче документов на кредит заемщица предоставила поддельные справки 2-НДФЛ. Тут, конечно, вопрос к банку - странно, что документы не проверялись тщательно, да еще при такой большой сумме (25 млн руб.).

Попытка получить халявное погашение кредита была в октябре прошлого года, никаких реальных данных о смерти заемщицы нет. Девушка где-то скрывается. Установлено, что в Приднестровье она тоже не выезжала. "Альфа-страхование" обратилось в МВД по поводу мошенничества.

Что тут странного?

Схема выглядит довольно глупой. Неужели мошенница и ее сестра (если та реально замешана и писала она) не понимали, что банк будет проверять информацию? Данные о смерти легко подтвердить или опровергнуть. Просто так никто не будет раскошеливаться на 25 миллионов на основании картинки в мессенджере. Пусть даже эта картинка будет похожа на реальное свидетельство о смерти.

Теперь банк, вероятно, заберет дом с землей как залог по кредиту. А незадачливой девушке-тарологу грозит реальный срок за мошенничество.

Какие выводы можно сделать из этой истории? Надеюсь, среди моих читателей нет мошенников. Но если просто будет соблазн по-мелкому смухлевать или обмануть государство и особенно бизнес, стоит помнить, что можно оказаться не самой умной стороной. И в итоге пострадать.

🔍Как меня пытались уговорить рекламировать финансовую пирамиду

Предложения рекламировать финансовые пирамиды и другие мошеннические структуры поступают мне регулярно. В основном злоумышленников интересует Телеграм-канал, но и на Дзен тоже бывают заявки.

Была такая пирамида - Antares. Ее участники были особенно настойчивы, ко мне обращалось то ли 5, то ли 6 человек по поводу рекламы. Некоторые из них с жаром убеждали, что все по-честному.

А вот вчерашнее обращение дамы в Telegram меня позабавило, хочу поделиться с вами.

Сначала женщина (если там вообще женщина) в процессе переписки возмущалась по поводу цены рекламы (первая картинка к посту).

Я увидела в переписке не очень адекватный стиль и бесконечные вопросительные знаки. Посмотрела профиль, погуглила даму.

"Дары от вселенной, делюсь финансовым успехом". Все ясно, в общем. Я написала, что вряд ли ее реклама мне подходит - наверняка там денежное мышление и обещание простачкам по 40% годовых гарантированно. Тогда последовало еще более смешное сообщение, которое можно увидеть на второй картинке к посту.

И смех, и грех. 10 000% годовых - это такой уровень, на который "поведутся" только самые незамутненные граждане. Почему-то во мне как авторе финансового блога заподозрили именно такого человека. А еще обвинили меня в том, что я беру деньги за рекламу, а сама "держу народ в темноте" - не делюсь с подписчиками секретным знанием о том, как попасть в пирамиду.

Какие выводы могут сделать подписчики канала?

✔️Обещание баснословного дохода - всегда пирамида или другая финансовая шарашка, которая грабит своих жертв.

✔️Упоминание крупных компаний среди партнеров - вранье. Если сомневаетесь, то поищите информацию об этом великолепном партнерстве на сайте самих компаний или в серьезных крупных СМИ.

✔️Мошенники стараются заманить упущенными возможностями и опцией стать исключительным человеком - самым умным. Как так, всякие дурачки держат вклады в банке под 5%, а ведь можно зарабатывать 10 000% годовых.

✔️Представьте себе реальные инвестиции под 10 000% годовых. Зачем такой крутой Ольге я и мои подписчики? Вложила 50 000 руб. - через год заработала 5 млн рублей. Вложила 5 млн - и через год уже 500 млн. Живи да радуйся, зачем же кому-то рассказывать о такой золотой жиле?

Предложения рекламировать финансовые пирамиды и другие мошеннические структуры поступают мне регулярно. В основном злоумышленников интересует Телеграм-канал, но и на Дзен тоже бывают заявки.

Была такая пирамида - Antares. Ее участники были особенно настойчивы, ко мне обращалось то ли 5, то ли 6 человек по поводу рекламы. Некоторые из них с жаром убеждали, что все по-честному.

А вот вчерашнее обращение дамы в Telegram меня позабавило, хочу поделиться с вами.

Сначала женщина (если там вообще женщина) в процессе переписки возмущалась по поводу цены рекламы (первая картинка к посту).

Я увидела в переписке не очень адекватный стиль и бесконечные вопросительные знаки. Посмотрела профиль, погуглила даму.

"Дары от вселенной, делюсь финансовым успехом". Все ясно, в общем. Я написала, что вряд ли ее реклама мне подходит - наверняка там денежное мышление и обещание простачкам по 40% годовых гарантированно. Тогда последовало еще более смешное сообщение, которое можно увидеть на второй картинке к посту.

И смех, и грех. 10 000% годовых - это такой уровень, на который "поведутся" только самые незамутненные граждане. Почему-то во мне как авторе финансового блога заподозрили именно такого человека. А еще обвинили меня в том, что я беру деньги за рекламу, а сама "держу народ в темноте" - не делюсь с подписчиками секретным знанием о том, как попасть в пирамиду.

Какие выводы могут сделать подписчики канала?

✔️Обещание баснословного дохода - всегда пирамида или другая финансовая шарашка, которая грабит своих жертв.

✔️Упоминание крупных компаний среди партнеров - вранье. Если сомневаетесь, то поищите информацию об этом великолепном партнерстве на сайте самих компаний или в серьезных крупных СМИ.

✔️Мошенники стараются заманить упущенными возможностями и опцией стать исключительным человеком - самым умным. Как так, всякие дурачки держат вклады в банке под 5%, а ведь можно зарабатывать 10 000% годовых.

✔️Представьте себе реальные инвестиции под 10 000% годовых. Зачем такой крутой Ольге я и мои подписчики? Вложила 50 000 руб. - через год заработала 5 млн рублей. Вложила 5 млн - и через год уже 500 млн. Живи да радуйся, зачем же кому-то рассказывать о такой золотой жиле?

{kind=link}

✂Как человека чуть не обокрали при покупке на официальном сайте Ozon

Продолжаю регулярную рубрику описания различных схем мошенничества. Чем больше сценариев обмана мы знаем, тем меньше вероятность попасть в неприятную ситуацию.

Эту историю рассказал подписчик моего канала. Молодой человек решил купить пылесос Dyson на Озоне. "Цена при оплате картой была примерно по рынку, а вот при оплате через Ozon банк скидка была около 30%", - рассказал читатель.

Он оплатил заказ через банк Ozon, а через полчаса поступил звонок. Собеседник представился сотрудником Озона и сообщил о трудностях. Мол, с текущего склада доставить не могут, заказ нужно переоформить и за неудобства клиенту сделают дополнительную скидку в 10%.

"Я параллельно работал и не очень внимателен был и назвал мошеннику коды для доступа к аккаунту Ozon, даже не думая", - пояснил подписчик. Отрезвило его письмо о том, что в аккаунт вошли с другого устройства. Так молодой человек понял, что его обманули.

"Бросил трубку, принудительно завершил все активные сессии на всех устройствах. Мошенник успел отменить заказ на пылесос и гигиеническое средство для рук, которое тоже было оплачено по карте озона. Дальше, я думаю, он планировал получить от меня код от Озон банка и вывести все средства со счета", - рассказал потенциальный пострадавший.

Почему потенциальный? Мошенникам не удалось завершить свое грязное дело - вывести деньги с аккаунта Озон.

Подписчик рассказал, что через 40 мин после звонка с маркетплейса исчезли и продавец, и товар. До заказа у продавца были хорошие отзывы, поэтому молодой человек считает, что и продавца могли взломать. Хотя, возможно, это был какой-то мошеннический поставщик изначально, а отзывы накрутили. Клиент обратился в Ozon по поводу этой ситуации, там только посоветовали быть внимательнее в следующий раз.

Погуглила - в последнее время много сообщений о мошенничестве с оплатой через банк Ozon. Схемы отличаются, но в основном везде фигурирует отмена заказа и возврат средств на счет в Озоне, откуда их уже крадут. Пока не рекомендую пользоваться этой услугой либо же оплачивайте картой Озона только товары самого маркетплейса. Там прямо на странице товара так и указано, что продавец - Ozon.

Да, можно сказать, что клиенты сами виноваты, что называют коды по телефону. Но ведь люди доверяют звонящим, поскольку сделали заказ на официальном сайте Озона (или в приложении). Я бы посоветовала маркетплейсу как-то поработать над мерами по безопасности покупок.

Продолжаю регулярную рубрику описания различных схем мошенничества. Чем больше сценариев обмана мы знаем, тем меньше вероятность попасть в неприятную ситуацию.

Эту историю рассказал подписчик моего канала. Молодой человек решил купить пылесос Dyson на Озоне. "Цена при оплате картой была примерно по рынку, а вот при оплате через Ozon банк скидка была около 30%", - рассказал читатель.

Он оплатил заказ через банк Ozon, а через полчаса поступил звонок. Собеседник представился сотрудником Озона и сообщил о трудностях. Мол, с текущего склада доставить не могут, заказ нужно переоформить и за неудобства клиенту сделают дополнительную скидку в 10%.

"Я параллельно работал и не очень внимателен был и назвал мошеннику коды для доступа к аккаунту Ozon, даже не думая", - пояснил подписчик. Отрезвило его письмо о том, что в аккаунт вошли с другого устройства. Так молодой человек понял, что его обманули.

"Бросил трубку, принудительно завершил все активные сессии на всех устройствах. Мошенник успел отменить заказ на пылесос и гигиеническое средство для рук, которое тоже было оплачено по карте озона. Дальше, я думаю, он планировал получить от меня код от Озон банка и вывести все средства со счета", - рассказал потенциальный пострадавший.

Почему потенциальный? Мошенникам не удалось завершить свое грязное дело - вывести деньги с аккаунта Озон.

Подписчик рассказал, что через 40 мин после звонка с маркетплейса исчезли и продавец, и товар. До заказа у продавца были хорошие отзывы, поэтому молодой человек считает, что и продавца могли взломать. Хотя, возможно, это был какой-то мошеннический поставщик изначально, а отзывы накрутили. Клиент обратился в Ozon по поводу этой ситуации, там только посоветовали быть внимательнее в следующий раз.

Погуглила - в последнее время много сообщений о мошенничестве с оплатой через банк Ozon. Схемы отличаются, но в основном везде фигурирует отмена заказа и возврат средств на счет в Озоне, откуда их уже крадут. Пока не рекомендую пользоваться этой услугой либо же оплачивайте картой Озона только товары самого маркетплейса. Там прямо на странице товара так и указано, что продавец - Ozon.

Да, можно сказать, что клиенты сами виноваты, что называют коды по телефону. Но ведь люди доверяют звонящим, поскольку сделали заказ на официальном сайте Озона (или в приложении). Я бы посоветовала маркетплейсу как-то поработать над мерами по безопасности покупок.

🎰Рекордный дефицит бюджета России в январе. Что происходит, когда баланс уходит в минус?

Многие видели новости о том, что в январе 2023 года бюджет РФ показал рекордный с 1998 года дефицит - 1,76 трлн рублей. На весь год запланирован дефицит в 2,93 трлн. Хотя некоторые эксперты ожидают, что в итоге цифра может быть больше.

Что происходит, когда бюджет государства дефицитный?

Давайте разберемся на примере дефицита физлица, то есть человека. Мы не можем по итогам месяца потратить больше денег, чем у нас есть, без дополнительных действий.

Мы понимаем, что расходы в этом месяце превысят дохода. Тут 2 основных варианта - либо залезть в свои сбережения и взять средства оттуда, либо занять. У друзей или банка/МФО. Кредитная карта с грейс-периодом - возможность занять бесплатно, если вернуть все в указанный срок.

У государства с его (и нашим!) бюджетом ситуация похожая. Можно либо занять, либо залезть в "заначку". В январе Минфин сделал как раз второе. Министерство официально сообщило, что в январе продали 3,6 тонны золота и 2,3 млрд юаней.

Вырученные деньги внесли в бюджет для уменьшения дефицита. Однако полностью дефицит это не покрывает, конечно. Продажа золота и юаней дала в рублях примерно 38,5 млрд, а дефицит - 1,76 трлн руб.

Покрыть дефицит постоянно из ФНБ - так себе идея. Размер этого фонда-заначки не бесконечен. Объем ликвидных активов ФНБ после санкций и блокировки составил на 1 февраля 10,8 трлн рублей. Условно, объем дефицита в январе - это уже 16,3% всего ФНБ. А месяцев в году - 12, хотя в других дефицит может быть меньше.

Второй вариант, который мы рассматривали раньше - занять. Минфин может выпускать ОФЗ - облигации федерального займа. Правда, тут есть трудности - чем хуже состояние экономики, тем выше ставка по таким облигациям. То есть инвесторы готовы их купить, если будет хороший доход. Но проценты-то потом надо возвращать вместе с основным долгом (погашение облигаций). Плюс до всех событий облигации активно покупали и иностранцы, а сейчас объем их вложений гораздо меньше.

Как у физлиц есть варианты помимо двух основных, так и у государства. Можно не трогать "заначку" и не занимать, а найти деньги в другом месте. Об одном таком варианте недавно объявил первый вице-премьер Андрей Белоусов. По его словам, в этом году бизнес может сделать добровольный платеж из прибыли 2022 года. Насколько добровольным будет такой платеж - посмотрим. Тут еще есть нюанс: у компаний на фоне падающей экономики не будет возможности вносить такие платежи регулярно - добровольно или нет. Просто неоткуда будет брать эти деньги. Другая возможность получать от бизнеса больше - повышение налогов, но официально такой вариант вроде бы не рассматривается.

Есть и еще вариант - сократить расходы бюджета. Это могут быть как расходы на СВО, так и другие - социальные, например. Пойдет ли государство по такому пути - увидим.

Многие видели новости о том, что в январе 2023 года бюджет РФ показал рекордный с 1998 года дефицит - 1,76 трлн рублей. На весь год запланирован дефицит в 2,93 трлн. Хотя некоторые эксперты ожидают, что в итоге цифра может быть больше.

Что происходит, когда бюджет государства дефицитный?

Давайте разберемся на примере дефицита физлица, то есть человека. Мы не можем по итогам месяца потратить больше денег, чем у нас есть, без дополнительных действий.

Мы понимаем, что расходы в этом месяце превысят дохода. Тут 2 основных варианта - либо залезть в свои сбережения и взять средства оттуда, либо занять. У друзей или банка/МФО. Кредитная карта с грейс-периодом - возможность занять бесплатно, если вернуть все в указанный срок.

У государства с его (и нашим!) бюджетом ситуация похожая. Можно либо занять, либо залезть в "заначку". В январе Минфин сделал как раз второе. Министерство официально сообщило, что в январе продали 3,6 тонны золота и 2,3 млрд юаней.

Вырученные деньги внесли в бюджет для уменьшения дефицита. Однако полностью дефицит это не покрывает, конечно. Продажа золота и юаней дала в рублях примерно 38,5 млрд, а дефицит - 1,76 трлн руб.

Покрыть дефицит постоянно из ФНБ - так себе идея. Размер этого фонда-заначки не бесконечен. Объем ликвидных активов ФНБ после санкций и блокировки составил на 1 февраля 10,8 трлн рублей. Условно, объем дефицита в январе - это уже 16,3% всего ФНБ. А месяцев в году - 12, хотя в других дефицит может быть меньше.

Второй вариант, который мы рассматривали раньше - занять. Минфин может выпускать ОФЗ - облигации федерального займа. Правда, тут есть трудности - чем хуже состояние экономики, тем выше ставка по таким облигациям. То есть инвесторы готовы их купить, если будет хороший доход. Но проценты-то потом надо возвращать вместе с основным долгом (погашение облигаций). Плюс до всех событий облигации активно покупали и иностранцы, а сейчас объем их вложений гораздо меньше.

Как у физлиц есть варианты помимо двух основных, так и у государства. Можно не трогать "заначку" и не занимать, а найти деньги в другом месте. Об одном таком варианте недавно объявил первый вице-премьер Андрей Белоусов. По его словам, в этом году бизнес может сделать добровольный платеж из прибыли 2022 года. Насколько добровольным будет такой платеж - посмотрим. Тут еще есть нюанс: у компаний на фоне падающей экономики не будет возможности вносить такие платежи регулярно - добровольно или нет. Просто неоткуда будет брать эти деньги. Другая возможность получать от бизнеса больше - повышение налогов, но официально такой вариант вроде бы не рассматривается.

Есть и еще вариант - сократить расходы бюджета. Это могут быть как расходы на СВО, так и другие - социальные, например. Пойдет ли государство по такому пути - увидим.

🏹Неочевидный довод, чтобы организовать себе самозанятость

Сегодня в "Коммерсанте" вышла статья с прогнозом о том, что по итогам 2023 года число самозанятых в России может вырасти до 10 млн с нынешних 6,5 млн. По сути куча народу пользуется этим налоговым режимом. Правда, надо сказать, что часть людей не работает, а использует самозанятость для уплаты налога на сдачу квартиры.

Я уже писала много раз о самозанятости, вот ссылки на несколько материалов:

Как понять, что самозанятость вам подходит? Чек-лист

Почти 2 года самозанятости. Личный опыт: плюсы и минусы

Почему система самозанятых работает в России на доверии и в чем тут + и -

А сегодня хочу поделиться своими мыслями о том, почему может быть полезно организовать себе самозанятость. Причем я, скорее, говорю не о конкретном налоговом режиме, а о работе на себя в мелких масштабах. Это может быть и ИП, и уплата налогов с дохода физлица по НДФЛ. Я против нарушения законов, но и неофициально люди тоже работают и подрабатывают.

Так вот, эта причина - возрастная дискриминация в России. Лет после 50 во многих сферах становится довольно тяжело найти работу, если человек хочет сменить место. Или не хочет, но вынужден - попал под сокращение или еще какие-то проблемы.

Самозанятость позволяет дольше оставаться на рынке, на мой взгляд. Вы работаете только на себя, не надо преодолевать возрастные стереотипы работодателя. Только у клиентов, если такое есть (а часто и нет).

Думаю, что задумываться о будущем можно уже сейчас. И организовать себе какую-то мелкую самозанятость. Возможно, параллельно с работой.

Тут есть 2 пути:

- монетизация профессиональных навыков.

- монетизация хобби.

У многих профессий есть возможность подработок, вот их хорошо бы попробовать перестроить в формате работы на себя. Если профессия ну никак не позволяет, то рассматриваем хобби. Например, какое-то рукоделие или видеоигры, где можно продавать предметы или иные атрибуты.

Мне кажется, такое второе направление заработка может стать хорошей подстраховкой в более взрослом возрасте. Из режима подработок и разовых заказов в случае проблем с трудоустройством можно сделать и постоянную занятость.

Перечитала текст - сюда так и просится реклама какого-то сервиса для самозанятых, но подобного предложения у меня для вас нет.

А среди моих читателей есть самозанятые? Если да, то чем вы занимаетесь и делаете ли это параллельно с работой по найму или нет, только самозанятость?

Сегодня в "Коммерсанте" вышла статья с прогнозом о том, что по итогам 2023 года число самозанятых в России может вырасти до 10 млн с нынешних 6,5 млн. По сути куча народу пользуется этим налоговым режимом. Правда, надо сказать, что часть людей не работает, а использует самозанятость для уплаты налога на сдачу квартиры.

Я уже писала много раз о самозанятости, вот ссылки на несколько материалов:

Как понять, что самозанятость вам подходит? Чек-лист

Почти 2 года самозанятости. Личный опыт: плюсы и минусы

Почему система самозанятых работает в России на доверии и в чем тут + и -

А сегодня хочу поделиться своими мыслями о том, почему может быть полезно организовать себе самозанятость. Причем я, скорее, говорю не о конкретном налоговом режиме, а о работе на себя в мелких масштабах. Это может быть и ИП, и уплата налогов с дохода физлица по НДФЛ. Я против нарушения законов, но и неофициально люди тоже работают и подрабатывают.

Так вот, эта причина - возрастная дискриминация в России. Лет после 50 во многих сферах становится довольно тяжело найти работу, если человек хочет сменить место. Или не хочет, но вынужден - попал под сокращение или еще какие-то проблемы.

Самозанятость позволяет дольше оставаться на рынке, на мой взгляд. Вы работаете только на себя, не надо преодолевать возрастные стереотипы работодателя. Только у клиентов, если такое есть (а часто и нет).

Думаю, что задумываться о будущем можно уже сейчас. И организовать себе какую-то мелкую самозанятость. Возможно, параллельно с работой.

Тут есть 2 пути:

- монетизация профессиональных навыков.

- монетизация хобби.

У многих профессий есть возможность подработок, вот их хорошо бы попробовать перестроить в формате работы на себя. Если профессия ну никак не позволяет, то рассматриваем хобби. Например, какое-то рукоделие или видеоигры, где можно продавать предметы или иные атрибуты.

Мне кажется, такое второе направление заработка может стать хорошей подстраховкой в более взрослом возрасте. Из режима подработок и разовых заказов в случае проблем с трудоустройством можно сделать и постоянную занятость.

Перечитала текст - сюда так и просится реклама какого-то сервиса для самозанятых, но подобного предложения у меня для вас нет.

А среди моих читателей есть самозанятые? Если да, то чем вы занимаетесь и делаете ли это параллельно с работой по найму или нет, только самозанятость?

⛳ЦБ не стал менять ключевую ставку. В чем подвох на этот раз?

Вчера ЦБ оставил ключевую ставку на уровне 7,5%. Я уже много раз писала о том, на что влияет ключевая ставка. Если вкратце, то на стоимость денег. ЦБ повышает ставку - значит, будет давать банкам деньги взаймы под % выше. Тогда вырастут ставки по вкладам и кредитам. Если ЦБ понижает ставку - наоборот, можно ждать снижения ставок и по вкладам, и по кредитам.

Что особенного мы видим на этот раз? Ставку Центробанк сохранил, но сначала в пресс-релизе намекнул на возможное повышение ставки. А потом и глава ЦБ Эльвира Набиуллина сказала, что в 2023 году вероятность повышения ставки выше, чем понижения.

Такие намеки и прогнозы - сигнал для финансистов. Что это может означать для физлиц? Банки могут повышать ставки, даже не дожидаясь фактического повышения ключевой ставки. Они просто ожидают такого решения и могут действовать наперед (могут, но не обязаны).

То есть мы можем сейчас увидеть небольшое повышение ставок по кредитам и по вкладам. Если мы хотим открыть депозит, можно немного подождать - есть шанс, что даже прямо на следующей неделе % будут выше. Если же мы хотим взять кредит, то наоборот - лучше поторопиться. Это не относится к льготным госпрограммам, где ставка четко зафиксирована условиями.

Вчера ЦБ оставил ключевую ставку на уровне 7,5%. Я уже много раз писала о том, на что влияет ключевая ставка. Если вкратце, то на стоимость денег. ЦБ повышает ставку - значит, будет давать банкам деньги взаймы под % выше. Тогда вырастут ставки по вкладам и кредитам. Если ЦБ понижает ставку - наоборот, можно ждать снижения ставок и по вкладам, и по кредитам.

Что особенного мы видим на этот раз? Ставку Центробанк сохранил, но сначала в пресс-релизе намекнул на возможное повышение ставки. А потом и глава ЦБ Эльвира Набиуллина сказала, что в 2023 году вероятность повышения ставки выше, чем понижения.

Такие намеки и прогнозы - сигнал для финансистов. Что это может означать для физлиц? Банки могут повышать ставки, даже не дожидаясь фактического повышения ключевой ставки. Они просто ожидают такого решения и могут действовать наперед (могут, но не обязаны).

То есть мы можем сейчас увидеть небольшое повышение ставок по кредитам и по вкладам. Если мы хотим открыть депозит, можно немного подождать - есть шанс, что даже прямо на следующей неделе % будут выше. Если же мы хотим взять кредит, то наоборот - лучше поторопиться. Это не относится к льготным госпрограммам, где ставка четко зафиксирована условиями.

🔫Мошенники в Телеграме: как себя обезопасить?

Сначала вы можете подумать, что эта информация вообще никак вам не пригодится. Но в конце я объясню, почему это не так.

Часто мои авторские тексты воруют сайты, группы ВК, Телеграм-каналы. Читатель прислал ссылку на очередных воришек - канал @finance3_0. Там целая сетка с накрученными ботами каналами, список их тут.

Я написала указанному в профиле контакту @tocchka_com с просьбой удалить украденные без ссылок тексты. Мне пообещали так и сделать и, конечно, ничего не удалили. Но привлекло мое внимание не это.

В профиле якобы девушки указано, что она - Анна, менеджер справочной точка.ком. Сразу пахнуло мошенниками. Я уже вас предупреждала, что преступники часто не знают названия организаций, от которых якобы работают. Пример - говорят про "ВТБ банк", хотя правильно - банк ВТБ или просто ВТБ. Реальный сотрудник так бы не представился.

Так и здесь. Речь идет о банке "Точка", а не о непонятной справочкой Точка.ком. Поиском по картинке удалось и найти реальную девушку на фото - это юрист банка "Точка" Елизавета Ульянова. Вот тут ее фото на странице банка, она дает экспертный комментарий. В общем-то, по стилю общения моей собеседницы/собеседника уже понятно, что вряд ли это специалист крупной организации - ни здрасьте, ни до свидания (см. картинку внизу).

Так а обычному человеку это все зачем?

Подобные сомнительные личности ведь общаются не только с владельцами Телеграм-каналов, но и с рядовыми пользователями.

Основные опасности тут две:

1) Мошенники выдают себя за сотрудников финансовых организаций и обманом выманивают деньги. Например, пишут в личку и обещают супер вклад или выгодные инвестиции "специально для вас". Жертва переводит деньги и теряет их.

2) Крадут чужие хорошие тексты и создают профиль "эксперта". На самом деле это не пойми кто, зато он завоевывает доверие читателей "своими" знаниями. А потом продает людям услуги сомнительного качества или вообще занимается мошенничеством - присваивает деньги.

В этом случае мы видим 3 признака сомнительного аккаунта:

✔️Присвоение чужого фото и чужой личности. Вдобавок личности сотрудницы банка.

✔️Стиль переписки.

✔️Неправильное название организации. Вместо банка "Точка" - какая-то справочная tochka.com.

Как автор Телеграм-канала, я еще, конечно, понимаю, что реальный финансовый юрист не будет работать с сеткой накрученных каналов. Но обычный читатель это вряд ли вычислит.

Ссылку на этот пост кину банку @tochka_community. Возможно, их тоже заинтересует новоиспеченная "сотрудница".

UPD Из банка мне буквально через 3 минуты ответили, что передали информацию о персонаже службе безопасности "Точки".

UPD При редактировании поста в Телеграме исчезают картинки. Скрины можно посмотреть вот тут, по этой ссылке или внизу - в следующем посте.

Сначала вы можете подумать, что эта информация вообще никак вам не пригодится. Но в конце я объясню, почему это не так.

Часто мои авторские тексты воруют сайты, группы ВК, Телеграм-каналы. Читатель прислал ссылку на очередных воришек - канал @finance3_0. Там целая сетка с накрученными ботами каналами, список их тут.

Я написала указанному в профиле контакту @tocchka_com с просьбой удалить украденные без ссылок тексты. Мне пообещали так и сделать и, конечно, ничего не удалили. Но привлекло мое внимание не это.

В профиле якобы девушки указано, что она - Анна, менеджер справочной точка.ком. Сразу пахнуло мошенниками. Я уже вас предупреждала, что преступники часто не знают названия организаций, от которых якобы работают. Пример - говорят про "ВТБ банк", хотя правильно - банк ВТБ или просто ВТБ. Реальный сотрудник так бы не представился.

Так и здесь. Речь идет о банке "Точка", а не о непонятной справочкой Точка.ком. Поиском по картинке удалось и найти реальную девушку на фото - это юрист банка "Точка" Елизавета Ульянова. Вот тут ее фото на странице банка, она дает экспертный комментарий. В общем-то, по стилю общения моей собеседницы/собеседника уже понятно, что вряд ли это специалист крупной организации - ни здрасьте, ни до свидания (см. картинку внизу).

Так а обычному человеку это все зачем?

Подобные сомнительные личности ведь общаются не только с владельцами Телеграм-каналов, но и с рядовыми пользователями.

Основные опасности тут две:

1) Мошенники выдают себя за сотрудников финансовых организаций и обманом выманивают деньги. Например, пишут в личку и обещают супер вклад или выгодные инвестиции "специально для вас". Жертва переводит деньги и теряет их.

2) Крадут чужие хорошие тексты и создают профиль "эксперта". На самом деле это не пойми кто, зато он завоевывает доверие читателей "своими" знаниями. А потом продает людям услуги сомнительного качества или вообще занимается мошенничеством - присваивает деньги.

В этом случае мы видим 3 признака сомнительного аккаунта:

✔️Присвоение чужого фото и чужой личности. Вдобавок личности сотрудницы банка.

✔️Стиль переписки.

✔️Неправильное название организации. Вместо банка "Точка" - какая-то справочная tochka.com.

Как автор Телеграм-канала, я еще, конечно, понимаю, что реальный финансовый юрист не будет работать с сеткой накрученных каналов. Но обычный читатель это вряд ли вычислит.

Ссылку на этот пост кину банку @tochka_community. Возможно, их тоже заинтересует новоиспеченная "сотрудница".

UPD Из банка мне буквально через 3 минуты ответили, что передали информацию о персонаже службе безопасности "Точки".

UPD При редактировании поста в Телеграме исчезают картинки. Скрины можно посмотреть вот тут, по этой ссылке или внизу - в следующем посте.

Telegram

3.0 на 🍋 Реклама в Телеграм | Reklama Telegram

Реклама в телеграм каналах.

Связь @tocchka_com

Связь @tocchka_com

🔐Почему не надо брать за кого-то кредит или давать взаймы крупную сумму?

Тема животрепещущая, многие люди на ней обжигались. Одно дело - бескорыстно помочь и допустить, что деньги могут не вернуть. Другое дело - рассчитывать на получение средств обратно. А иногда люди еще и в чужие кредиты залезают.

Сделала подборку материалов канала по этой теме.

Взяла кредит вместо друга. Нет денег, нет машины и должник подделал подпись

Подруга обиделась за то, что ей предложили дать в долг с процентами

Почему не стоит давать в долг родным и друзьям, которым банк не одобряет кредит?

Почему я никогда не дам взаймы на машину друзьям и родственникам?

Телеведущий повесил на подчиненную кредит на много миллионов. Чему нас учит эта история?

Тема животрепещущая, многие люди на ней обжигались. Одно дело - бескорыстно помочь и допустить, что деньги могут не вернуть. Другое дело - рассчитывать на получение средств обратно. А иногда люди еще и в чужие кредиты залезают.

Сделала подборку материалов канала по этой теме.

Взяла кредит вместо друга. Нет денег, нет машины и должник подделал подпись

Подруга обиделась за то, что ей предложили дать в долг с процентами

Почему не стоит давать в долг родным и друзьям, которым банк не одобряет кредит?

Почему я никогда не дам взаймы на машину друзьям и родственникам?

Телеведущий повесил на подчиненную кредит на много миллионов. Чему нас учит эта история?

📁На какой срок сейчас лучше открывать вклад?

Конечно, это решать владельцу денег и плюс я не даю советы по распоряжению деньгами в формате "делать надо вот так".

Но кое-что стоит иметь в виду. После моего поста про ключевую ставку ЦБ знакомая спросила: а на какой же срок сейчас лучше открыть вклад?

ЦБ ставку оставил неизменной, но дал сигнал - в будущем будет скорее повышать, чем снижать. Некоторые банки могут отреагировать и уже потихоньку повышать % по вкладам. Если нет - то повысят в случае роста ставки ЦБ.

Следующее решение по ставке от регулятора будет 17 марта. Я бы порекомендовала рассмотреть возможность открывать сейчас вклад на 1-3 месяца. А потом по истечении срока можно просто переложить деньги по более высокий % - в этом же банке или в другом.

Если у вас уже лежит где-то депозит и срок не окончился, пока нет особых причин дергаться. Вряд ли рост ставок будет стремительным. Исключение: происходит какое-то жесткое событие в экономике/политике, ЦБ внепланово повышает ключевую ставку. Тогда и ставки банков вырастут. Пример: банки предлагали по 20% в феврале-марте после начала СВО.

В таком случае может быть выгодно забрать текущий вклад досрочно и разместить по новой ставке. Как посчитать? Просто рассчитать доход от текущего депозита (мы теряем, если забираем досрочно) и доход от нового предложения.

Конечно, это решать владельцу денег и плюс я не даю советы по распоряжению деньгами в формате "делать надо вот так".

Но кое-что стоит иметь в виду. После моего поста про ключевую ставку ЦБ знакомая спросила: а на какой же срок сейчас лучше открыть вклад?

ЦБ ставку оставил неизменной, но дал сигнал - в будущем будет скорее повышать, чем снижать. Некоторые банки могут отреагировать и уже потихоньку повышать % по вкладам. Если нет - то повысят в случае роста ставки ЦБ.

Следующее решение по ставке от регулятора будет 17 марта. Я бы порекомендовала рассмотреть возможность открывать сейчас вклад на 1-3 месяца. А потом по истечении срока можно просто переложить деньги по более высокий % - в этом же банке или в другом.

Если у вас уже лежит где-то депозит и срок не окончился, пока нет особых причин дергаться. Вряд ли рост ставок будет стремительным. Исключение: происходит какое-то жесткое событие в экономике/политике, ЦБ внепланово повышает ключевую ставку. Тогда и ставки банков вырастут. Пример: банки предлагали по 20% в феврале-марте после начала СВО.

В таком случае может быть выгодно забрать текущий вклад досрочно и разместить по новой ставке. Как посчитать? Просто рассчитать доход от текущего депозита (мы теряем, если забираем досрочно) и доход от нового предложения.

🔊Какие точки обязаны принимать карты и куда жаловаться, если требуют нал?

Многие сталкивались с такой ситуацией: хочется оплатить картой, а продавец или поставщик услуги требует нал или в качестве одолжения - перевод на карту Сбера.

Так кто же обязан принимать карту к оплате?

Ст. 16.1 закона "О защите прав потребителей" дает указания на этот счет, привязанные к конкретным цифрам. В законе говорится о национальном платежном инструменте - карте "Мир". Но, как правило, если терминал оплаты есть и он работает, то принимают карты и других систем - Visa, Mastercard и др.

✔️Принимать карту к оплате должны продавцы и поставщики услуг, выручка которых за прошлый год превышает 20 млн рублей.

✔️Освобождаются от приема карт отдельные торговые точки, где за прошлый год выручка была меньше 5 млн рублей.

Поясню: может быть юрлицо с сетью из 5 магазинов, например. У юрлица выручка - больше 20 млн/год, но отдельный магазин может иметь менее 5 млн/год. Вот в него имеют право терминал не ставить.

Еще от приемы карт освобождаются точки, расположенные в глухих местах без связи (терминал просто нельзя подключить к сети).

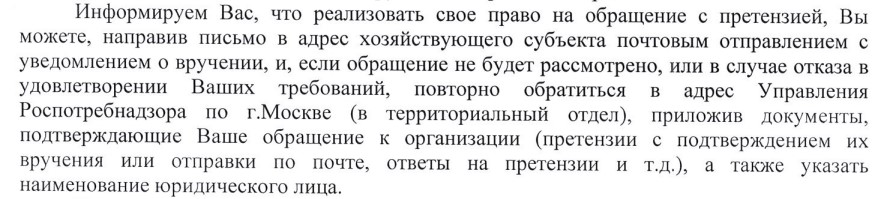

Куда можно пожаловаться?

✔️В первую очередь попытайтесь договориться с самой торговой точкой, кафе или прочими учреждениями. Можно сказать, что у вас кредитка, а поэтому переводы и снятие с нее с комиссией - а вы мне не компенсируете? В такой ситуации могут все же принести терминал. Во многих местах терминал оплаты есть, но он почему-то "сегодня не работает" - и такая ситуация повторяется.

✔️Не хотят все равно брать карту? Можно пригрозить жалобой в Роспотребнадзор - именно он занимается этим вопросом как частью защиты прав потребителей.

Немного о моем опыте. Как-то раз в 2017 году я как финансовый журналист ходила на пресс-конференцию, где одним из участников был представитель Роспотребнадзора. Он говорил, что жалуются мало на отсутствие приема карт, вот и проверяют мало.

Я ради интереса написала в ведомство жалобу на кафе Meatless на Новокузнецкой (погуглила, уже закрылось). Бывали там с подругой периодически, каждый раз терминал именно "сегодня" не работал.

От Роспотребнадзора пришел ответ, в котором отметили: сначала надо направить письменную жалобу организации. И только если ее проигнорировали или не исполнили требование, написать еще раз в Роспотребнадзор - тогда они начнут внеплановую проверку заведения.

Поскольку надо было отправлять письмо с уведомлением о вручении, мне стало лень с этим возиться - тратить время и деньги. Проще было проголосовать рублем и перестать ходить в кафе. Но законный вариант решения есть, Роспотребнадзор выразил готовность нагрянуть с внеплановой проверкой, если в кафе мне откажут или проигнорируют.

И еще один момент: помните, что уведомление об отсутствии приема карта никак не снимает ответственности с продавцов и поставщиков услуг. Вот это предупреждение в кафе "Сегодня карты не принимаем", когда вы только садитесь за стол. Законных оснований таких оправданий нет, рассчитано только на реакцию клиента: ну как же жаловаться, если мы сразу обо всем предупредили.

Многие сталкивались с такой ситуацией: хочется оплатить картой, а продавец или поставщик услуги требует нал или в качестве одолжения - перевод на карту Сбера.

Так кто же обязан принимать карту к оплате?

Ст. 16.1 закона "О защите прав потребителей" дает указания на этот счет, привязанные к конкретным цифрам. В законе говорится о национальном платежном инструменте - карте "Мир". Но, как правило, если терминал оплаты есть и он работает, то принимают карты и других систем - Visa, Mastercard и др.

✔️Принимать карту к оплате должны продавцы и поставщики услуг, выручка которых за прошлый год превышает 20 млн рублей.

✔️Освобождаются от приема карт отдельные торговые точки, где за прошлый год выручка была меньше 5 млн рублей.

Поясню: может быть юрлицо с сетью из 5 магазинов, например. У юрлица выручка - больше 20 млн/год, но отдельный магазин может иметь менее 5 млн/год. Вот в него имеют право терминал не ставить.

Еще от приемы карт освобождаются точки, расположенные в глухих местах без связи (терминал просто нельзя подключить к сети).

Куда можно пожаловаться?

✔️В первую очередь попытайтесь договориться с самой торговой точкой, кафе или прочими учреждениями. Можно сказать, что у вас кредитка, а поэтому переводы и снятие с нее с комиссией - а вы мне не компенсируете? В такой ситуации могут все же принести терминал. Во многих местах терминал оплаты есть, но он почему-то "сегодня не работает" - и такая ситуация повторяется.

✔️Не хотят все равно брать карту? Можно пригрозить жалобой в Роспотребнадзор - именно он занимается этим вопросом как частью защиты прав потребителей.

Немного о моем опыте. Как-то раз в 2017 году я как финансовый журналист ходила на пресс-конференцию, где одним из участников был представитель Роспотребнадзора. Он говорил, что жалуются мало на отсутствие приема карт, вот и проверяют мало.

Я ради интереса написала в ведомство жалобу на кафе Meatless на Новокузнецкой (погуглила, уже закрылось). Бывали там с подругой периодически, каждый раз терминал именно "сегодня" не работал.

От Роспотребнадзора пришел ответ, в котором отметили: сначала надо направить письменную жалобу организации. И только если ее проигнорировали или не исполнили требование, написать еще раз в Роспотребнадзор - тогда они начнут внеплановую проверку заведения.

Поскольку надо было отправлять письмо с уведомлением о вручении, мне стало лень с этим возиться - тратить время и деньги. Проще было проголосовать рублем и перестать ходить в кафе. Но законный вариант решения есть, Роспотребнадзор выразил готовность нагрянуть с внеплановой проверкой, если в кафе мне откажут или проигнорируют.

И еще один момент: помните, что уведомление об отсутствии приема карта никак не снимает ответственности с продавцов и поставщиков услуг. Вот это предупреждение в кафе "Сегодня карты не принимаем", когда вы только садитесь за стол. Законных оснований таких оправданий нет, рассчитано только на реакцию клиента: ну как же жаловаться, если мы сразу обо всем предупредили.

{kind=link}

🀄Платная учеба в вузе - можно ли рассчитать, выгодно ли это?

С таким вопросом обратилась подписчица моего Телеграм-канала. В этом году ее дочка закончит школу. Но, как и у многих, нет понимания: удастся ли поступить на бюджет в вуз. Деньги на это отложены на случай контракта, но читательница не понимает, стоит ли тратить такую огромную сумму на учебу в Москве. Желаемые варианты стоят по 300-400 тыс. в год. Отобьются ли эти деньги по факту?

Я не специалист в образовании и трудоустройстве, поэтому просто поделюсь своими мыслями. Можно ли точно просчитать выгодность платной учебы в вузе? На мой взгляд, нет. Вот почему.

✔️Самый простой вариант посчитать окупаемость - сложить всю стоимость обучения и потом, как в бизнесе, считать зарплату за выручку. Когда общая сумма заработка достигнет затрат - получается, все окупилось. Но это в теории.

✔️Зарплату можно получать и без высшего образования. А еще можно поступить в институт попроще и тоже работать по профессии.

✔️Неспециализированные знания, кругозор, системное мышление, умение работать с информацией и строить отношения с разными людьми - все это вуз тоже может дать. Но трудно оценить объем полученных "плюшек", а они тоже могут пригодиться и в карьере, и в жизни.

✔️Просчитать выгодность образования более вероятно со всякими курсами. Например, поучился человек 3-6 месяцев на программиста или мастера маникюра. Сменил профессию, стал больше зарабатывать. Тогда можно как бы "излишек" по сравнению с прежней зарплатой считать в окупаемость. Или "излишек" может появиться позже, по мере приобретения опыта.

На мой взгляд, при выборе платного образования надо смотреть на финансовые возможности и желание учиться в определенных вузах и на определенных специальностях. Просчитать платную учебу в вузе как бизнес-проект - трудная задача. Ведь после бюджета вузов попроще и после колледжей люди тоже попадают на рынок труда и зарабатывают.

А у вас или ваших детей была платная учеба в вузе? Считаете ли вы, что она окупилась? Или же можно говорить о том, что в целом это было полезно/бесполезно?

С таким вопросом обратилась подписчица моего Телеграм-канала. В этом году ее дочка закончит школу. Но, как и у многих, нет понимания: удастся ли поступить на бюджет в вуз. Деньги на это отложены на случай контракта, но читательница не понимает, стоит ли тратить такую огромную сумму на учебу в Москве. Желаемые варианты стоят по 300-400 тыс. в год. Отобьются ли эти деньги по факту?

Я не специалист в образовании и трудоустройстве, поэтому просто поделюсь своими мыслями. Можно ли точно просчитать выгодность платной учебы в вузе? На мой взгляд, нет. Вот почему.

✔️Самый простой вариант посчитать окупаемость - сложить всю стоимость обучения и потом, как в бизнесе, считать зарплату за выручку. Когда общая сумма заработка достигнет затрат - получается, все окупилось. Но это в теории.

✔️Зарплату можно получать и без высшего образования. А еще можно поступить в институт попроще и тоже работать по профессии.

✔️Неспециализированные знания, кругозор, системное мышление, умение работать с информацией и строить отношения с разными людьми - все это вуз тоже может дать. Но трудно оценить объем полученных "плюшек", а они тоже могут пригодиться и в карьере, и в жизни.

✔️Просчитать выгодность образования более вероятно со всякими курсами. Например, поучился человек 3-6 месяцев на программиста или мастера маникюра. Сменил профессию, стал больше зарабатывать. Тогда можно как бы "излишек" по сравнению с прежней зарплатой считать в окупаемость. Или "излишек" может появиться позже, по мере приобретения опыта.

На мой взгляд, при выборе платного образования надо смотреть на финансовые возможности и желание учиться в определенных вузах и на определенных специальностях. Просчитать платную учебу в вузе как бизнес-проект - трудная задача. Ведь после бюджета вузов попроще и после колледжей люди тоже попадают на рынок труда и зарабатывают.

А у вас или ваших детей была платная учеба в вузе? Считаете ли вы, что она окупилась? Или же можно говорить о том, что в целом это было полезно/бесполезно?

🏹Мошенники следят за нашими комментариями в соцсетях, а потом разводят на деньги

Сайт Tourdom описал любопытную схему мошенничества. Две девушки читали Телеграм-канал турагентства KV Travel. Комментировали посты. А потом к ним обратился якобы сотрудник компании с предложением купить тур со скидкой.

В никнейме у него было название фирмы, а в качестве аватарки - логотип. В итоге пострадавшие перевели мошеннику на карту 36 и 39 тыс. руб. за тур в Абхазию. После чего "сотрудник", конечно, исчез с деньгами.

Я считаю, что такая схема может применяться и в других сферах, не только в туризме. У меня даже есть примеры похожих действий. Моей подписчице писали и предлагали "очень выгодные инвестиции". Не представлялись каналом "Свинкины финансы", но в разговоре мошенник упомянул, что видел комментарии девушки в финансовых каналах.

Такое может быть и на других платформах - Вконтакте, Дзене, Instagram (входит в признанную экстремистской компанию Meta). Например, человек интересуется компьютерами или фототехникой - мошенники пишут с предложением купить оборудование подешевле. И так по любой теме.

Как не пострадать?

Как обычно - поможет здравый смысл.

✔️Ничего не оплачиваем на карты физлицам. Исключение - вы получаете услугу оффлайн и перевод просто заменяет оплату наличными. Не говорю, что это удобно, но по крайней мере безопасно. Например, оплатили услуги фотоателье или парикмахерской, если там не принимают карты.

✔️Хотим что-то купить в определенной компании? Оплачиваем через сайт или в офисе, не соглашаемся на предложения сотрудников перевести средства им на карту.

Сайт Tourdom описал любопытную схему мошенничества. Две девушки читали Телеграм-канал турагентства KV Travel. Комментировали посты. А потом к ним обратился якобы сотрудник компании с предложением купить тур со скидкой.

В никнейме у него было название фирмы, а в качестве аватарки - логотип. В итоге пострадавшие перевели мошеннику на карту 36 и 39 тыс. руб. за тур в Абхазию. После чего "сотрудник", конечно, исчез с деньгами.

Я считаю, что такая схема может применяться и в других сферах, не только в туризме. У меня даже есть примеры похожих действий. Моей подписчице писали и предлагали "очень выгодные инвестиции". Не представлялись каналом "Свинкины финансы", но в разговоре мошенник упомянул, что видел комментарии девушки в финансовых каналах.

Такое может быть и на других платформах - Вконтакте, Дзене, Instagram (входит в признанную экстремистской компанию Meta). Например, человек интересуется компьютерами или фототехникой - мошенники пишут с предложением купить оборудование подешевле. И так по любой теме.

Как не пострадать?

Как обычно - поможет здравый смысл.

✔️Ничего не оплачиваем на карты физлицам. Исключение - вы получаете услугу оффлайн и перевод просто заменяет оплату наличными. Не говорю, что это удобно, но по крайней мере безопасно. Например, оплатили услуги фотоателье или парикмахерской, если там не принимают карты.

✔️Хотим что-то купить в определенной компании? Оплачиваем через сайт или в офисе, не соглашаемся на предложения сотрудников перевести средства им на карту.

🎩Как лукавят рекламщики, продавая нам мечту и стимулируя покупку?

Это фото сделано около московского метро Шипиловская. Почему обратила внимание? Потому что реклама - двигатель не только торговли, но и нашего финансового поведения.

И меня часто цепляет несоответствие реальности и тех смыслов, которые нам продают.

"Квартиры в молодой Москве" - ассоциации и с Новой Москвой, и с представителем молодого поколения - мальчиком. То есть хотят привлечь семьи с детьми.

В то же время на смотрим цены на сайте. В рекламе обычно указывают самую низкую цену. И на сайте видим: самые дешевые квартиры с ценой от 6,3 млн рублей - это студии по 21 метру в ЖК "Бунинские кварталы". В объявлении обозначены 6,6 млн рублей - но по такой цене предлагают тоже студии такой же площади и в том же ЖК. Просто уже не второй этаж, а повыше.

Вряд ли студия 21 м подойдет семье с ребенком, даже одним. А цены на однушки или другие варианты уже, конечно, больше 6,6 млн руб.

Это фото сделано около московского метро Шипиловская. Почему обратила внимание? Потому что реклама - двигатель не только торговли, но и нашего финансового поведения.

И меня часто цепляет несоответствие реальности и тех смыслов, которые нам продают.

"Квартиры в молодой Москве" - ассоциации и с Новой Москвой, и с представителем молодого поколения - мальчиком. То есть хотят привлечь семьи с детьми.

В то же время на смотрим цены на сайте. В рекламе обычно указывают самую низкую цену. И на сайте видим: самые дешевые квартиры с ценой от 6,3 млн рублей - это студии по 21 метру в ЖК "Бунинские кварталы". В объявлении обозначены 6,6 млн рублей - но по такой цене предлагают тоже студии такой же площади и в том же ЖК. Просто уже не второй этаж, а повыше.

Вряд ли студия 21 м подойдет семье с ребенком, даже одним. А цены на однушки или другие варианты уже, конечно, больше 6,6 млн руб.

{kind=link}

📁Как оплатить через Yandex Pay и попасть на три платные подписки

Эту историю рассказала моя подписчица. Она проверяла почту на mail.ru и увидела письмо от Яндекса о списании за подписку. Читательница пояснила мне, что на Яндексе у нее - пустой почтовый профиль, был заведен только для активации айфона.

"Якобы в декабре я подписалась на Яндекс Плюс. Захожу в профиль: там три подписки и прязана моя карта", - рассказала пострадавшая. По ее словам, карта никуда не привязывалась и подписки тоже не оформлялись. Причём обнаружилось, что подключено целых три подписки: Яндекс плюс и ещё две игровые.

Читательница очень удивилась, а потом вспомнила об одном факте. Она покупала авиабилеты Smartavia и платеж проходил через Yandex Pay. Пострадавшая считает, что только так у Яндекса могли сохраниться данные карты, привязанные к аккаунту и к почте.

Поддержка Яндекса пока ничего не ответила. Что удивило в этой ситуации? Первое - подключена даже не бесплатная, а платная подписка. Второе - можно предположить, что человек где-то один раз что-то случайно нажал. Но тут подключено сразу три подписки, причём две из них - специализированные, игровые.

А у вас были ситуации с подписками, которые вы не подключали? Не забыли отключить после бесплатного периода, а именно вот так?

Эту историю рассказала моя подписчица. Она проверяла почту на mail.ru и увидела письмо от Яндекса о списании за подписку. Читательница пояснила мне, что на Яндексе у нее - пустой почтовый профиль, был заведен только для активации айфона.

"Якобы в декабре я подписалась на Яндекс Плюс. Захожу в профиль: там три подписки и прязана моя карта", - рассказала пострадавшая. По ее словам, карта никуда не привязывалась и подписки тоже не оформлялись. Причём обнаружилось, что подключено целых три подписки: Яндекс плюс и ещё две игровые.

Читательница очень удивилась, а потом вспомнила об одном факте. Она покупала авиабилеты Smartavia и платеж проходил через Yandex Pay. Пострадавшая считает, что только так у Яндекса могли сохраниться данные карты, привязанные к аккаунту и к почте.

Поддержка Яндекса пока ничего не ответила. Что удивило в этой ситуации? Первое - подключена даже не бесплатная, а платная подписка. Второе - можно предположить, что человек где-то один раз что-то случайно нажал. Но тут подключено сразу три подписки, причём две из них - специализированные, игровые.

А у вас были ситуации с подписками, которые вы не подключали? Не забыли отключить после бесплатного периода, а именно вот так?