🌲Самые популярные посты канала в 2022 году.

Решила сделать подборку - вдруг вы что-то пропустили или подписали позже и не увидели пост? Не даю ссылки на популярные посты, которые были актуальны в моменте уже не будут никому полезны.

Как закрыть карту банка, чтобы точно ничего не платить?

Почему сейчас особенно важно тратить всякие бонусы и баллы программ лояльности побыстрее?

Девушка в магазине удивилась: почему люди стали так редко платить телефоном?

5 вопросов новичков про инвестиции в фондовый рынок.

СБП и QR-коды появились в популярных торговых точках.

Подполковник ФСБ украл биткоины у преступника, против которого сам же вел расследование.

Бесплатные переводы между банками по номеру телефона. Почему не у всех получается?

Почему курс доллара в банках так отличается от курса ЦБ и от биржевого?

Как переводить со Сбербанка в другие банки больше 100 тыс. рублей в месяц бесплатно? Лайфхак

Россиянка получала выплаты за сына Червоню и еще 3 выдуманных детей.

Решила сделать подборку - вдруг вы что-то пропустили или подписали позже и не увидели пост? Не даю ссылки на популярные посты, которые были актуальны в моменте уже не будут никому полезны.

Как закрыть карту банка, чтобы точно ничего не платить?

Почему сейчас особенно важно тратить всякие бонусы и баллы программ лояльности побыстрее?

Девушка в магазине удивилась: почему люди стали так редко платить телефоном?

5 вопросов новичков про инвестиции в фондовый рынок.

СБП и QR-коды появились в популярных торговых точках.

Подполковник ФСБ украл биткоины у преступника, против которого сам же вел расследование.

Бесплатные переводы между банками по номеру телефона. Почему не у всех получается?

Почему курс доллара в банках так отличается от курса ЦБ и от биржевого?

Как переводить со Сбербанка в другие банки больше 100 тыс. рублей в месяц бесплатно? Лайфхак

Россиянка получала выплаты за сына Червоню и еще 3 выдуманных детей.

Свинкины финансы pinned «🌲Самые популярные посты канала в 2022 году. Решила сделать подборку - вдруг вы что-то пропустили или подписали позже и не увидели пост? Не даю ссылки на популярные посты, которые были актуальны в моменте уже не будут никому полезны. Как закрыть карту банка…»

💡Что будет влиять на личные финансы россиян с 1 января? Основные нововведения

Вчера хотела написать пост с итогами года для личных финансов. Но поняла, что текст выходит какой-то грустный для 31 декабря. В принципе, обо всех основных негативных событиях и тенденциях в этой сфере я и так старалась писать на канале.

А сегодня - уже 1 января, и вот традиционная подборка новых законов и правил, которые влияют на личные финансы россиян. Выбрала основное.

Единое пособие для беременных и родителей несовершеннолетних детей

Это пособие заменяет прежние - на детей до 1,5, 3 лет, от 3 до 7 и от 8 до 17. Теперь оформляется единый вариант. Положена эта выплата нуждающимся семьям. Это те, где на одного члена семьи приходится доход не больше прожиточного минимума (его размер в каждом регионе свой).

Размер единого пособия - 50, 75 или 100% прожиточного минимума для ребенка или для беременной женщины. Процент этот определяется, исходя из доходов семьи. Заявление на пособие уже можно подать на Госуслугах.

Повышение МРОТ

Минимальный размер оплаты труда с 2023 года - 16 242 руб., повысили на 6,3%. Еще внесли изменения в закон, которые уточняют порядок расчета МРОТ в 2023 и 2024 году. Этот показатель больше не будет зависеть от медианной зарплаты, а еще МРОТ должен расти на 3 процентных пункта быстрее прожиточного минимума населения РФ.

Индексация пенсий

Страховые пенсии неработающих пенсионеров с 1 января выросли на 4,8%. По словам главы минтруда Антона Котякова, в среднем прибавка к пенсии составит тысячу рублей. Как мы понимаем, у кого-то эта величина меньше, у кого-то - больше.

Возобновляется программа льготного автокредитования для отдельных категорий

С 1 января по ней можно получить скидку 20% (в на Дальнем Востоке - 25%) на покупку авто до 2 млн руб. На выбор предлагаются модели УАЗа, ГАЗа, «Урала», Lada, электромобили марки Evolute (повышенная скидка - 35%).

Кто может участвовать? Водители, приобретающие первый автомобиль, медики, учителя, семьи минимум с одним несовершеннолетним ребенком, автомобилисты, сдающие транспортное средство старше шести лет в трейд-ин, при условии, что владели им не менее года, военнослужащие, их семьи, пенсионеры, ранее проходивших службу в Вооруженных силах.

Минимальные цены на алкоголь и акцизы на газировку

С 2023 года установлены новые минимальные розничные цены для ряда алкогольных напитков. Для бренди - 375 руб. за 0,5 л (ранее - 348 руб.), для коньяка - 517 руб. за 0,5 л (ранее - 480 руб.), для водки - 281 руб. за 0,5 л (ранее - 261 руб.), игристые вина - 239 руб. за 0,75 (ранее - 169 руб).

Для сахаросодержащих напитков установлен новый акциз в 7 руб. за литр. Сюда относятся газировки, соки, нектары и другие напитки, в которые добавлен сахар.

Обе меры приведут к некоторому росту цен на напитки (с алко и без).

Новые условия льготной ипотеке

По ипотеке на новостройки с господдержкой "для всех" ставка выросла с 7%до 8%.

По ипотеке для семей с детьми ставка осталась 6%. Теперь программой могут воспользоваться семьи, где ребенок один, но рожден после 2018 года. Если есть 2 и более несовершеннолетних ребенка, то год рождения не имеет значения.

Вчера хотела написать пост с итогами года для личных финансов. Но поняла, что текст выходит какой-то грустный для 31 декабря. В принципе, обо всех основных негативных событиях и тенденциях в этой сфере я и так старалась писать на канале.

А сегодня - уже 1 января, и вот традиционная подборка новых законов и правил, которые влияют на личные финансы россиян. Выбрала основное.

Единое пособие для беременных и родителей несовершеннолетних детей

Это пособие заменяет прежние - на детей до 1,5, 3 лет, от 3 до 7 и от 8 до 17. Теперь оформляется единый вариант. Положена эта выплата нуждающимся семьям. Это те, где на одного члена семьи приходится доход не больше прожиточного минимума (его размер в каждом регионе свой).

Размер единого пособия - 50, 75 или 100% прожиточного минимума для ребенка или для беременной женщины. Процент этот определяется, исходя из доходов семьи. Заявление на пособие уже можно подать на Госуслугах.

Повышение МРОТ

Минимальный размер оплаты труда с 2023 года - 16 242 руб., повысили на 6,3%. Еще внесли изменения в закон, которые уточняют порядок расчета МРОТ в 2023 и 2024 году. Этот показатель больше не будет зависеть от медианной зарплаты, а еще МРОТ должен расти на 3 процентных пункта быстрее прожиточного минимума населения РФ.

Индексация пенсий

Страховые пенсии неработающих пенсионеров с 1 января выросли на 4,8%. По словам главы минтруда Антона Котякова, в среднем прибавка к пенсии составит тысячу рублей. Как мы понимаем, у кого-то эта величина меньше, у кого-то - больше.

Возобновляется программа льготного автокредитования для отдельных категорий

С 1 января по ней можно получить скидку 20% (в на Дальнем Востоке - 25%) на покупку авто до 2 млн руб. На выбор предлагаются модели УАЗа, ГАЗа, «Урала», Lada, электромобили марки Evolute (повышенная скидка - 35%).

Кто может участвовать? Водители, приобретающие первый автомобиль, медики, учителя, семьи минимум с одним несовершеннолетним ребенком, автомобилисты, сдающие транспортное средство старше шести лет в трейд-ин, при условии, что владели им не менее года, военнослужащие, их семьи, пенсионеры, ранее проходивших службу в Вооруженных силах.

Минимальные цены на алкоголь и акцизы на газировку

С 2023 года установлены новые минимальные розничные цены для ряда алкогольных напитков. Для бренди - 375 руб. за 0,5 л (ранее - 348 руб.), для коньяка - 517 руб. за 0,5 л (ранее - 480 руб.), для водки - 281 руб. за 0,5 л (ранее - 261 руб.), игристые вина - 239 руб. за 0,75 (ранее - 169 руб).

Для сахаросодержащих напитков установлен новый акциз в 7 руб. за литр. Сюда относятся газировки, соки, нектары и другие напитки, в которые добавлен сахар.

Обе меры приведут к некоторому росту цен на напитки (с алко и без).

Новые условия льготной ипотеке

По ипотеке на новостройки с господдержкой "для всех" ставка выросла с 7%до 8%.

По ипотеке для семей с детьми ставка осталась 6%. Теперь программой могут воспользоваться семьи, где ребенок один, но рожден после 2018 года. Если есть 2 и более несовершеннолетних ребенка, то год рождения не имеет значения.

✏️Есть вклад или хотите открыть в 2023 году? Что надо знать о налоге

Наступил 2023 год, первый год, за который в России будет начисляться налог на вклады. Он коснется более или менее крупных сбережений и лишь части заработанных процентов. Но обо всем по порядку.

Налог на проценты по вкладам запланировали еще в 2020 году, но потом действие нового закона приостановили на 2021 и 2022 годы. В 2023 году налог уже будет начисляться. Как и с налогами на жилье или автомобили, платить за 2023 год надо будет в 2024 году - до 1 декабря. Налоговая пришлет уведомит в личном кабинете или по почте и надо будет оплатить.

Вот что стоит знать об этом налоге.

✔️Налог начисляется не на сумму вклада, а на проценты, то есть доход. Это НДФЛ - налог на доходы физических лиц. Ставка стандартная для РФ - 13%.

✔️Есть необлагаемая налогом величина годового дохода. Все проценты свыше этой суммы подлежат оплате налога с них.

✔️Закон немного поменяли и теперь необлагаемая сумма рассчитывается так: это по сути проценты, которые человек получил бы по вкладу 1 млн рублей по ключевой ставке ЦБ, которая была максимальной за год на 1 число каждого месяца.

✔️Например, на 1 января 2023 года ключевая ставка ЦБ равна 7,5%. Если ставка на протяжении года будет такой же или ниже, то от 1 млн руб. необлагаемые проценты составят 75 тыс. руб. за год.

✔️Если ставка будет снижаться, это никак не повлияет ни на что, так как у нас уже зафиксирована ставка в 7,5% как возможные максимум. Но если ставку ЦБ повысит до 9%, например, то необлагаемый размер процентов будет уже 90 тыс. руб. Так же будет и с другой ставкой выше 7,5%, которая была на 1 января.

✔️Поскольку налогом облагается не сам вклад, а процентный доход, то учитывается именно время получения этого самого дохода. Например, человек открыл вклад в 2022 году, но его срок закончился уже в 2023 году и тогда же пришли проценты. Эти проценты уже могут попасть под налог.

✔️Приведу несколько примеров. Допустим, в 2022 году человек открыл вклад на год на 800 тыс. руб. по ставке 11% (после начала СВО ставки были высокие). В 2023 году срок депозита истек. За год получен доход в 88 тыс. руб. Если ставка в этом году не превысит 7,5%, то необлагаемые проценты составят 75 тыс. руб. Тогда под налог попадают 13 тыс., с которых мы платим 13%. Это 1690 руб.

✔️А вдруг мы открыли вклад только сейчас? Возьмем 800 тыс. руб. и положим на 11 мес. (чтобы проценты начислили в этом году). Положим под 8% (12% без всяких "довесков" уже нет). Наш доход за 11 мес - 58 666 руб. Они уже не попадают под налог, так как в 2023 минимум необлагаемой базы - 75 тыс. руб.

✔️Но у нас может быть и крупный вклад, вдруг мы хорошо зарабатываем или хорошо копим. Положим под те же 8% на 11 мес. уже 3 млн руб. Доход будет уже 220 тыс. руб. Даже если ключевая ставка ЦБ не вырастет, мы заплатим налог от суммы 145 тыс. руб. (220 минус 75). Это будет 18 850 руб (13%).

✔️Сумма доходов по вкладам в разных банках суммируется! Не получится разбить депозит по нескольким банкам. Банки передают в налоговую информацию о начисленных процентах, а налоговая складывает процентный доход на 1 чел. по всем банкам.

✔️Под налог попадают не только вклады, но и накопительные счета и карты с % на остаток. Все банковские счета и депозиты, где в рублях доход - от 1% годовых. В валюте - с любой ставкой (но там сами проценты маленькие, то есть большой шанс не попасть под налог, сам доход в % составит немного).

Наступил 2023 год, первый год, за который в России будет начисляться налог на вклады. Он коснется более или менее крупных сбережений и лишь части заработанных процентов. Но обо всем по порядку.

Налог на проценты по вкладам запланировали еще в 2020 году, но потом действие нового закона приостановили на 2021 и 2022 годы. В 2023 году налог уже будет начисляться. Как и с налогами на жилье или автомобили, платить за 2023 год надо будет в 2024 году - до 1 декабря. Налоговая пришлет уведомит в личном кабинете или по почте и надо будет оплатить.

Вот что стоит знать об этом налоге.

✔️Налог начисляется не на сумму вклада, а на проценты, то есть доход. Это НДФЛ - налог на доходы физических лиц. Ставка стандартная для РФ - 13%.

✔️Есть необлагаемая налогом величина годового дохода. Все проценты свыше этой суммы подлежат оплате налога с них.

✔️Закон немного поменяли и теперь необлагаемая сумма рассчитывается так: это по сути проценты, которые человек получил бы по вкладу 1 млн рублей по ключевой ставке ЦБ, которая была максимальной за год на 1 число каждого месяца.

✔️Например, на 1 января 2023 года ключевая ставка ЦБ равна 7,5%. Если ставка на протяжении года будет такой же или ниже, то от 1 млн руб. необлагаемые проценты составят 75 тыс. руб. за год.

✔️Если ставка будет снижаться, это никак не повлияет ни на что, так как у нас уже зафиксирована ставка в 7,5% как возможные максимум. Но если ставку ЦБ повысит до 9%, например, то необлагаемый размер процентов будет уже 90 тыс. руб. Так же будет и с другой ставкой выше 7,5%, которая была на 1 января.

✔️Поскольку налогом облагается не сам вклад, а процентный доход, то учитывается именно время получения этого самого дохода. Например, человек открыл вклад в 2022 году, но его срок закончился уже в 2023 году и тогда же пришли проценты. Эти проценты уже могут попасть под налог.

✔️Приведу несколько примеров. Допустим, в 2022 году человек открыл вклад на год на 800 тыс. руб. по ставке 11% (после начала СВО ставки были высокие). В 2023 году срок депозита истек. За год получен доход в 88 тыс. руб. Если ставка в этом году не превысит 7,5%, то необлагаемые проценты составят 75 тыс. руб. Тогда под налог попадают 13 тыс., с которых мы платим 13%. Это 1690 руб.

✔️А вдруг мы открыли вклад только сейчас? Возьмем 800 тыс. руб. и положим на 11 мес. (чтобы проценты начислили в этом году). Положим под 8% (12% без всяких "довесков" уже нет). Наш доход за 11 мес - 58 666 руб. Они уже не попадают под налог, так как в 2023 минимум необлагаемой базы - 75 тыс. руб.

✔️Но у нас может быть и крупный вклад, вдруг мы хорошо зарабатываем или хорошо копим. Положим под те же 8% на 11 мес. уже 3 млн руб. Доход будет уже 220 тыс. руб. Даже если ключевая ставка ЦБ не вырастет, мы заплатим налог от суммы 145 тыс. руб. (220 минус 75). Это будет 18 850 руб (13%).

✔️Сумма доходов по вкладам в разных банках суммируется! Не получится разбить депозит по нескольким банкам. Банки передают в налоговую информацию о начисленных процентах, а налоговая складывает процентный доход на 1 чел. по всем банкам.

✔️Под налог попадают не только вклады, но и накопительные счета и карты с % на остаток. Все банковские счета и депозиты, где в рублях доход - от 1% годовых. В валюте - с любой ставкой (но там сами проценты маленькие, то есть большой шанс не попасть под налог, сам доход в % составит немного).

🎀Мошенники, не выходя из дома, похитили 50 тыс. у искателя платной любви

Новый год - новые новости о мошенниках. 42-летний житель Воронежа решил воспользоваться услугой по платному досугу известно какого характера.

Произошло это 2 января, в этот момент мужчина был в состоянии алкогольного опьянения. Нашел в интернете сайты с объявлениями о платных телесных утехах, оставил на нескольких сайтах заявки.

Довольно быстро по одной из заявок позвонил менеджер. Уточнил детали по услуге и отправил ссылку на оплату. Цена - 50 тыс. руб. Кстати, я думала, что это самое стоит дешевле, тем более в не в Москве, но в этом вопросе я не эксперт.

После оплаты жертва получила информацию о времени визита. Но в назначенный момент никто не пришел. Менеджер перестал выходить на связь. Написано заявление в полицию и возбуждено уголовное дело, но в таких ситуациях редко удается вернуть средства.

Какие выводы мы можем сделать, даже если не посещаем досуговые сайты?

Главный вывод: не оплачивать услуги непонятных фирм или людей по высланной ссылке (по почте, в мессенджере и т.д.). Кстати, в 99% случаев это будет не покупка, а денежный перевод физику. То есть операцию нельзя будет через банк отменить по процедуру чарджбэк.

Вообще любая предоплата - только в проверенных и крупных магазинах и сервисах.

Когда перевод физлицу - безопасный вариант? Только если наши отношения с той стороной - оффлайн, мы уже получили товар или услугу. И только после оплачиваем переводом на карту, это альтернатива оплате налом. Например, нас подстригли в парикмахерской и мы оплатили переводом. Да, кэшбэк мы не получим, а с кредитной карты можно перевести только с вылетом из грейса и часто с комиссией. Но с точки зрения опасности хищения вариант приемлем.

Новый год - новые новости о мошенниках. 42-летний житель Воронежа решил воспользоваться услугой по платному досугу известно какого характера.

Произошло это 2 января, в этот момент мужчина был в состоянии алкогольного опьянения. Нашел в интернете сайты с объявлениями о платных телесных утехах, оставил на нескольких сайтах заявки.

Довольно быстро по одной из заявок позвонил менеджер. Уточнил детали по услуге и отправил ссылку на оплату. Цена - 50 тыс. руб. Кстати, я думала, что это самое стоит дешевле, тем более в не в Москве, но в этом вопросе я не эксперт.

После оплаты жертва получила информацию о времени визита. Но в назначенный момент никто не пришел. Менеджер перестал выходить на связь. Написано заявление в полицию и возбуждено уголовное дело, но в таких ситуациях редко удается вернуть средства.

Какие выводы мы можем сделать, даже если не посещаем досуговые сайты?

Главный вывод: не оплачивать услуги непонятных фирм или людей по высланной ссылке (по почте, в мессенджере и т.д.). Кстати, в 99% случаев это будет не покупка, а денежный перевод физику. То есть операцию нельзя будет через банк отменить по процедуру чарджбэк.

Вообще любая предоплата - только в проверенных и крупных магазинах и сервисах.

Когда перевод физлицу - безопасный вариант? Только если наши отношения с той стороной - оффлайн, мы уже получили товар или услугу. И только после оплачиваем переводом на карту, это альтернатива оплате налом. Например, нас подстригли в парикмахерской и мы оплатили переводом. Да, кэшбэк мы не получим, а с кредитной карты можно перевести только с вылетом из грейса и часто с комиссией. Но с точки зрения опасности хищения вариант приемлем.

🔍2023 год: тенденции для личных финансов россиян

Как помнят постоянные читатели, я никогда не даю конкретные прогнозы цен на нефть, курса рубля и т.д. Делюсь своими наблюдениями и выводами по тенденциям, которые мы, скорее всего, увидим в этом году.

Но, конечно, стоит учитывать, что могут быть какие-то резкие перемены, если будут какие-то серьезные события в политике и экономике.

Цены на недвижимость будут снижаться

С таким утверждением согласны практически все эксперты отрасли, но отличаются оценки масштабов этого снижения. Цены уже плавно пошли вниз в 2022 году.

Процесс, вероятно, продолжится. Ставку по основной программе льготной гос. ипотеки подняли до 8%, а еще ЦБ борется с ипотекой под 0,1-1% от застройщиков. Раньше застройщики просто закладывали эти дешевые кредиты в стоимость жилья. Квартира с рассрочкой/ипотекой под низкий % просто стоила дороже. Теперь же застройщикам придется снижать цены.

Цены на вторичку зависят в том числе и от цен на новостройки. А еще на вторичку не распространяются большинство госпрограмм с пониженным %. Плюс из крупных городов была некоторая волна миграции, люди продают квартиры. Также падает уровень платежеспособности населения.

Курс рубля может колебаться вверх-вниз

В 2021 году мы наблюдали нетипичную ситуацию: на фоне падения ВВП (то есть падения экономики) курс рубля рос после снижения. Все дело в том, что условия изменились: ограничены операции иностранцев на рынке РФ, ограничен и вывоз капитала из России для наших граждан и компаний.

Но даже с такими специфическими условиями торги-то идут на бирже. И курс реагирует на что-то. Мы наблюдали движение курса вниз в декабре, например, а год на бирже начался с движения вверх, когда экспортеры начали продавать выручку. Думаю, такие колебания в обе стороны ждут нас на протяжении 2023 года.

Интерес россиян к фондовому рынку в 2023 не восстановится

Последние несколько лет заметно росло количество частных лиц, инвестирующих в фондовый рынок. Многие из них обожглись после начала СВО, когда цены на российские акции рухнули, а часть иностранных активов вообще была заморожена из-за санкций. На восстановление интереса потребуется время.

В то же время остаются и приятные опции: акции можно купить по дешевке и ждать их роста (и потом серьезно заработать). А еще остаются облигации - у надежных эмитентов риск минимален, а доходность выше, чем у вкладов в банке.

Господдержка в основном будет фокусироваться на малоимущих и семьях с детьми

Особенно когда два этих условия совпадают. Мы уже видели элементы такой политики в назначении пособий и формировании госпрограмм поддержки. По той же ипотеке для всех ставка - 8%, а для семей с детьми - 6% (при соблюдении некоторых условий). А выплаты на детей тоже касаются малоимущих. Вряд ли стоит ждать раздачи денег на всех детей, как было в разгар пандемии.

Еще одна поддерживаемая категория - военные и мобилизованные. Эта линия тоже сохранится как минимум в 2023 году.

Изменение рынка труда из-за СВО

Последние годы показали, какие специалисты для государства - самые ценные. Это IT-шники: им дали и льготную ипотеку, и самую масштабную программу броней от мобилизации, и другие плюсы.

Первая волна мобилизации уже окончена, но люди понимают, что может быть и вторая, и третья. И вот тут уже некоторые соискатели-мужчины (не все) будут ориентироваться на те компании, которые дают бронь. СМИ, военное производство, энергетика и так далее.

Другой фактор изменений - отъезд россиян как на фронт, так и в эмиграцию. Экономика лишается трудоспособных мужчин, а в случае с эмиграцией уезжают еще и женщины. В каких-то сферах или на отдельных предприятиях уже есть дефицит кадров.

Но он уравнивается другими явлениями. Например, уходом западных компаний из РФ и сокращением их рабочих мест и тем, что в условиях неопределенности некоторые российские компании экономят, в том числе на сотрудниках.

Как помнят постоянные читатели, я никогда не даю конкретные прогнозы цен на нефть, курса рубля и т.д. Делюсь своими наблюдениями и выводами по тенденциям, которые мы, скорее всего, увидим в этом году.

Но, конечно, стоит учитывать, что могут быть какие-то резкие перемены, если будут какие-то серьезные события в политике и экономике.

Цены на недвижимость будут снижаться

С таким утверждением согласны практически все эксперты отрасли, но отличаются оценки масштабов этого снижения. Цены уже плавно пошли вниз в 2022 году.

Процесс, вероятно, продолжится. Ставку по основной программе льготной гос. ипотеки подняли до 8%, а еще ЦБ борется с ипотекой под 0,1-1% от застройщиков. Раньше застройщики просто закладывали эти дешевые кредиты в стоимость жилья. Квартира с рассрочкой/ипотекой под низкий % просто стоила дороже. Теперь же застройщикам придется снижать цены.

Цены на вторичку зависят в том числе и от цен на новостройки. А еще на вторичку не распространяются большинство госпрограмм с пониженным %. Плюс из крупных городов была некоторая волна миграции, люди продают квартиры. Также падает уровень платежеспособности населения.

Курс рубля может колебаться вверх-вниз

В 2021 году мы наблюдали нетипичную ситуацию: на фоне падения ВВП (то есть падения экономики) курс рубля рос после снижения. Все дело в том, что условия изменились: ограничены операции иностранцев на рынке РФ, ограничен и вывоз капитала из России для наших граждан и компаний.

Но даже с такими специфическими условиями торги-то идут на бирже. И курс реагирует на что-то. Мы наблюдали движение курса вниз в декабре, например, а год на бирже начался с движения вверх, когда экспортеры начали продавать выручку. Думаю, такие колебания в обе стороны ждут нас на протяжении 2023 года.

Интерес россиян к фондовому рынку в 2023 не восстановится

Последние несколько лет заметно росло количество частных лиц, инвестирующих в фондовый рынок. Многие из них обожглись после начала СВО, когда цены на российские акции рухнули, а часть иностранных активов вообще была заморожена из-за санкций. На восстановление интереса потребуется время.

В то же время остаются и приятные опции: акции можно купить по дешевке и ждать их роста (и потом серьезно заработать). А еще остаются облигации - у надежных эмитентов риск минимален, а доходность выше, чем у вкладов в банке.

Господдержка в основном будет фокусироваться на малоимущих и семьях с детьми

Особенно когда два этих условия совпадают. Мы уже видели элементы такой политики в назначении пособий и формировании госпрограмм поддержки. По той же ипотеке для всех ставка - 8%, а для семей с детьми - 6% (при соблюдении некоторых условий). А выплаты на детей тоже касаются малоимущих. Вряд ли стоит ждать раздачи денег на всех детей, как было в разгар пандемии.

Еще одна поддерживаемая категория - военные и мобилизованные. Эта линия тоже сохранится как минимум в 2023 году.

Изменение рынка труда из-за СВО

Последние годы показали, какие специалисты для государства - самые ценные. Это IT-шники: им дали и льготную ипотеку, и самую масштабную программу броней от мобилизации, и другие плюсы.

Первая волна мобилизации уже окончена, но люди понимают, что может быть и вторая, и третья. И вот тут уже некоторые соискатели-мужчины (не все) будут ориентироваться на те компании, которые дают бронь. СМИ, военное производство, энергетика и так далее.

Другой фактор изменений - отъезд россиян как на фронт, так и в эмиграцию. Экономика лишается трудоспособных мужчин, а в случае с эмиграцией уезжают еще и женщины. В каких-то сферах или на отдельных предприятиях уже есть дефицит кадров.

Но он уравнивается другими явлениями. Например, уходом западных компаний из РФ и сокращением их рабочих мест и тем, что в условиях неопределенности некоторые российские компании экономят, в том числе на сотрудниках.

🛹Россиянам рекордно часто отказывают в кредитах. Какие выоды можно сделать для себя, а не для сухих сводок?

"Коммерсант" по ссылкой на НБКИ пишет, что банки стали гораздо чаще отказывать россиянам в получении кредитов. В 2022 году было одобрено 26% заявок физлиц, а в 2021 - 33%. Но если учитывать дату начала СВО (24 февраля, ближе к концу месяца), то динамика еще более показательная.

В январе 2022г. одобрение получали 31% желающих, а в ноябре - уже всего 17%. Основных причин этой тенденции несколько: снижается уровень благосостояния клиентов банка (=они потенциально хуже будут платить по кредиту) и растут риски из-за экономической ситуации в стране. Учитывают банки и риски новой волны мобилизации.

По рискам напомню: главный риск банка - невозврат кредита, второй риск - просрочки. Банк же в своих планах рассчитывает на эти деньги, чтобы получить и использовать их в бизнесе, а деньги не поступают в нужное время.

Какие мы из этого можем сделать выводы для себя как для физлиц, а не экономистов или банкиров?

✔️Получить кредит будет сложнее. Ну, тут вроде и так понятно из новости.

✔️Ставки по кредитам будут расти, даже если ЦБ не будет повышать ключевую ставку. Ставка для банка - способ покрыть свои риски. 10 человек взяли кредит, 9 вернули, а 1 - нет. Неполученная прибыль с этого одного уже заложена в ставку для всех 10 заемщиков. А если не вернули уже 2 из 10 - ставка для всех будет выше. Цель банка - заработать прибыль даже при невозвратах, поэтому вот так.

✔️Отказ банка - повод задуматься над перспективами своего бюджета. Если банк рассматривает вас на данный момент как рискованного заемщика - возможно, так оно и есть. Вам кажется, что все норм и будете отлично выплачивать. А банк считает иначе, а ведь какие-то поводы для этого есть (большой кредит для такой з/п, просрочки в прошлом - значит, сложности с финансовой дисциплиной или другие проблемы и т.д.).

✔️В России участятся просьбы взять кредит за друга, сестру, коллегу и пр. А еще будут просьбы одолжить денег, так как банк отказал. Это финансово опасно для вас. Банк оценил заемщика и решил, что не готов брать на себя такие риски. А вы готовы. Хотя вы - физлицо, а банк больше заинтересован выдать кредит, он на этом зарабатывает. Вот тут писала, чем может закончиться получение кредита "за друга" и почему так делать не стоит.

"Коммерсант" по ссылкой на НБКИ пишет, что банки стали гораздо чаще отказывать россиянам в получении кредитов. В 2022 году было одобрено 26% заявок физлиц, а в 2021 - 33%. Но если учитывать дату начала СВО (24 февраля, ближе к концу месяца), то динамика еще более показательная.

В январе 2022г. одобрение получали 31% желающих, а в ноябре - уже всего 17%. Основных причин этой тенденции несколько: снижается уровень благосостояния клиентов банка (=они потенциально хуже будут платить по кредиту) и растут риски из-за экономической ситуации в стране. Учитывают банки и риски новой волны мобилизации.

По рискам напомню: главный риск банка - невозврат кредита, второй риск - просрочки. Банк же в своих планах рассчитывает на эти деньги, чтобы получить и использовать их в бизнесе, а деньги не поступают в нужное время.

Какие мы из этого можем сделать выводы для себя как для физлиц, а не экономистов или банкиров?

✔️Получить кредит будет сложнее. Ну, тут вроде и так понятно из новости.

✔️Ставки по кредитам будут расти, даже если ЦБ не будет повышать ключевую ставку. Ставка для банка - способ покрыть свои риски. 10 человек взяли кредит, 9 вернули, а 1 - нет. Неполученная прибыль с этого одного уже заложена в ставку для всех 10 заемщиков. А если не вернули уже 2 из 10 - ставка для всех будет выше. Цель банка - заработать прибыль даже при невозвратах, поэтому вот так.

✔️Отказ банка - повод задуматься над перспективами своего бюджета. Если банк рассматривает вас на данный момент как рискованного заемщика - возможно, так оно и есть. Вам кажется, что все норм и будете отлично выплачивать. А банк считает иначе, а ведь какие-то поводы для этого есть (большой кредит для такой з/п, просрочки в прошлом - значит, сложности с финансовой дисциплиной или другие проблемы и т.д.).

✔️В России участятся просьбы взять кредит за друга, сестру, коллегу и пр. А еще будут просьбы одолжить денег, так как банк отказал. Это финансово опасно для вас. Банк оценил заемщика и решил, что не готов брать на себя такие риски. А вы готовы. Хотя вы - физлицо, а банк больше заинтересован выдать кредит, он на этом зарабатывает. Вот тут писала, чем может закончиться получение кредита "за друга" и почему так делать не стоит.

⚖️Почему облигации - ближайшая альтернатива вкладам? И в чем плюсы и минусы

Вклады и облигации на самом деле не так далеки друг от друга, хотя есть ряд нюансов. В обоих случаях вы становитесь кредитором стороны, которая берет у вас деньги в долг, а за пользование вашими средствами платит вам проценты.

Банк берет в долг и потом вкладывает деньги в выдачу кредитов. Компания выпускает облигации и полученные деньги вкладывает потом в бизнес. Банк платит % по вкладу, а компания-эмитент (которая выпустила облигации) платит купонный доход. Банк тоже может быть эмитентом. Ряд банков и привлекает вклады, и выпускает облигации.

Давайте разберемся с плюсами и минусами облигаций для физлица - человека, который хочет получить доход от своих сбережений.

Плюсы:

✔️Как и у вкладов, у облигаций есть четко зафиксированная доходность. То есть ставка купонного дохода известна, можно выбирать с учетом этой информации.

✔️При продаже облигации нет автоматической потери дохода, как со вкладом на определенный срок. Например, если вклад - на 1 год, а забираете вы его через 3 месяца, то "условно набежавшие" проценты теряются. У облигаций при продаже учитывается накопленный купонный доход.

✔️Можно выбирать разные степени доходности и риска конкретно для себя. Действует традиционное правило: ниже риск - ниже доходность, выше риск - выше доходность. Кроме крайних вариантов, есть много-много промежуточных.

✔️Можно открыть ИИС (индивидуальные инвестиционный счет) и получить налоговый вычет.

✔️Если один раз разобраться с процедурой покупки и продажи, технически потом это не будет вызывать никаких сложностей. Все будет быстро.

✔️Если у брокера отзовут лицензию, можно перевести ценные бумаги к другому брокеру. То есть вложения не пропадут.

Минусы:

✔️Вложения в облигации, в отличие от вкладов, не застрахованы государством. Новичок может не разобраться и накупить "мусорных" облигаций с доходностью по 25% годовых. Часть из этих компаний потом допустят дефолты, деньги сгорят.

✔️Если вы никогда не покупали ценные бумаги, придется разобраться с технической частью - что такое брокерский счет, какие комиссии у брокеров и какого из них выбрать и т.д.

✔️Также придется потратить время на изучение смысловой части, чтобы разобраться с вопросом: а что покупать-то, собственно.

✔️Мечтающим резко разбогатеть облигации не подойдут. Тут почти нет, как с акциями, вероятности купить ценную бумагу за 100 рублей, а через короткое время продать за 500 рублей и отлично заработать.

Я разделила факты об облигациях на плюсы и минусы, но, вообще говоря, это даже не преимущества и недостатки, а особенности продукта. Каждый человек сам выбирает, что ему важно, а что - вообще не нужно. Кому-то продукт подходит, а кому-то - нет.

Вклады и облигации на самом деле не так далеки друг от друга, хотя есть ряд нюансов. В обоих случаях вы становитесь кредитором стороны, которая берет у вас деньги в долг, а за пользование вашими средствами платит вам проценты.

Банк берет в долг и потом вкладывает деньги в выдачу кредитов. Компания выпускает облигации и полученные деньги вкладывает потом в бизнес. Банк платит % по вкладу, а компания-эмитент (которая выпустила облигации) платит купонный доход. Банк тоже может быть эмитентом. Ряд банков и привлекает вклады, и выпускает облигации.

Давайте разберемся с плюсами и минусами облигаций для физлица - человека, который хочет получить доход от своих сбережений.

Плюсы:

✔️Как и у вкладов, у облигаций есть четко зафиксированная доходность. То есть ставка купонного дохода известна, можно выбирать с учетом этой информации.

✔️При продаже облигации нет автоматической потери дохода, как со вкладом на определенный срок. Например, если вклад - на 1 год, а забираете вы его через 3 месяца, то "условно набежавшие" проценты теряются. У облигаций при продаже учитывается накопленный купонный доход.

✔️Можно выбирать разные степени доходности и риска конкретно для себя. Действует традиционное правило: ниже риск - ниже доходность, выше риск - выше доходность. Кроме крайних вариантов, есть много-много промежуточных.

✔️Можно открыть ИИС (индивидуальные инвестиционный счет) и получить налоговый вычет.

✔️Если один раз разобраться с процедурой покупки и продажи, технически потом это не будет вызывать никаких сложностей. Все будет быстро.

✔️Если у брокера отзовут лицензию, можно перевести ценные бумаги к другому брокеру. То есть вложения не пропадут.

Минусы:

✔️Вложения в облигации, в отличие от вкладов, не застрахованы государством. Новичок может не разобраться и накупить "мусорных" облигаций с доходностью по 25% годовых. Часть из этих компаний потом допустят дефолты, деньги сгорят.

✔️Если вы никогда не покупали ценные бумаги, придется разобраться с технической частью - что такое брокерский счет, какие комиссии у брокеров и какого из них выбрать и т.д.

✔️Также придется потратить время на изучение смысловой части, чтобы разобраться с вопросом: а что покупать-то, собственно.

✔️Мечтающим резко разбогатеть облигации не подойдут. Тут почти нет, как с акциями, вероятности купить ценную бумагу за 100 рублей, а через короткое время продать за 500 рублей и отлично заработать.

Я разделила факты об облигациях на плюсы и минусы, но, вообще говоря, это даже не преимущества и недостатки, а особенности продукта. Каждый человек сам выбирает, что ему важно, а что - вообще не нужно. Кому-то продукт подходит, а кому-то - нет.

🪕Облигации - двуличный инструмент? В чем особенность их цены и как это надо учитывать физлицам

Вчера писала про плюсы и минусы облигаций по сравнению со вкладами. В личку мне написал подписчик, поделившийся своим мнением: главный минус облигаций - возможность падения цены.

Сумму внесенных средств с банковского депозита отдадут даже при досрочном изъятии. А вот с облигациями может быть такая история: положили одну сумму, а через год она будет меньше. Но факт в том, что сумма может быть и больше. Давайте разберемся, в чем тут дело.

Цена облигации и что с ней происходит

У каждой облигации есть номинальная цена. Например, 1000 рублей - часто используемый номинал. Но купить конкретную облигацию чаще всего можно не по номиналу, а по цене выше или ниже.

Облигации обращаются на бирже, как и акции. И их цена может меняться как вверх, так и вниз. Кроме купонного дохода, можно также заработать на росте цены самой бумаги. Это если цена выросла и вы продали на росте. А если цена упала, то стоимость облигации или нескольких в вашем владении уменьшилась. Однако купонный доход приходит все равно и иногда компенсирует снижение цены, но мы же хотим получить доход.

Так что же делать, чтобы не остаться в минусе?

Самый простой в исполнении вариант - ждать прироста облигации до цены покупки. Рынок не стоит на месте: то растет, то падает. А уж в многолетней перспективе - растет, просто с некоторыми шагами назад и продолжением движения вперед.

Главный минус такого ожидания - вы не знаете, насколько оно затянется. А вдруг деньги нужны к конкретному моменту? Например, вы хотите использовать облигации как аналог вклада и забрать средства, допустим, через год (копите на машину, квартиру, отпуск, обучение детей и т.д.).

К счастью, решение этой задачи есть. У облигаций есть 2 важных типа дат - даты оферты и даты погашения. В эти даты облигацию можно продать эмитенту по цене номинала (по оферте) либо же будет погашение облигации также по номиналу. Напомню, эмитент - это компания, которая облигацию выпустила.

Приведу пример. Вы хотите "достать" деньги из облигаций через год. Тогда нужно выбирать те облигации, у которых срок оферты или погашения - в январе 2024 года. Можно также рассматривать декабрь 2023 и февраль 2024, если нам не так критичен конкретный месяц.

Эту информацию можно посмотреть в описании бумаги прямо в приложении/личном кабинете брокера, со счета в котором вы покупаете ценные бумаги.

Второй вариант, если хотим разместить деньги на год - купить бумагу с погашением менее, чем через год, а потом "переложиться" в другие облигации, где погашение будет в нужный нам месяц. Это актуально и для других сроков, необязательно ориентироваться на 1 год.

Вчера писала про плюсы и минусы облигаций по сравнению со вкладами. В личку мне написал подписчик, поделившийся своим мнением: главный минус облигаций - возможность падения цены.

Сумму внесенных средств с банковского депозита отдадут даже при досрочном изъятии. А вот с облигациями может быть такая история: положили одну сумму, а через год она будет меньше. Но факт в том, что сумма может быть и больше. Давайте разберемся, в чем тут дело.

Цена облигации и что с ней происходит

У каждой облигации есть номинальная цена. Например, 1000 рублей - часто используемый номинал. Но купить конкретную облигацию чаще всего можно не по номиналу, а по цене выше или ниже.

Облигации обращаются на бирже, как и акции. И их цена может меняться как вверх, так и вниз. Кроме купонного дохода, можно также заработать на росте цены самой бумаги. Это если цена выросла и вы продали на росте. А если цена упала, то стоимость облигации или нескольких в вашем владении уменьшилась. Однако купонный доход приходит все равно и иногда компенсирует снижение цены, но мы же хотим получить доход.

Так что же делать, чтобы не остаться в минусе?

Самый простой в исполнении вариант - ждать прироста облигации до цены покупки. Рынок не стоит на месте: то растет, то падает. А уж в многолетней перспективе - растет, просто с некоторыми шагами назад и продолжением движения вперед.

Главный минус такого ожидания - вы не знаете, насколько оно затянется. А вдруг деньги нужны к конкретному моменту? Например, вы хотите использовать облигации как аналог вклада и забрать средства, допустим, через год (копите на машину, квартиру, отпуск, обучение детей и т.д.).

К счастью, решение этой задачи есть. У облигаций есть 2 важных типа дат - даты оферты и даты погашения. В эти даты облигацию можно продать эмитенту по цене номинала (по оферте) либо же будет погашение облигации также по номиналу. Напомню, эмитент - это компания, которая облигацию выпустила.

Приведу пример. Вы хотите "достать" деньги из облигаций через год. Тогда нужно выбирать те облигации, у которых срок оферты или погашения - в январе 2024 года. Можно также рассматривать декабрь 2023 и февраль 2024, если нам не так критичен конкретный месяц.

Эту информацию можно посмотреть в описании бумаги прямо в приложении/личном кабинете брокера, со счета в котором вы покупаете ценные бумаги.

Второй вариант, если хотим разместить деньги на год - купить бумагу с погашением менее, чем через год, а потом "переложиться" в другие облигации, где погашение будет в нужный нам месяц. Это актуально и для других сроков, необязательно ориентироваться на 1 год.

🔬Банки звонят и пишут - предлагают кредит. Так почему же столько отказов?

Недавно писала о том, что по статистике россиянам стали гораздо чаще отказывать по заявкам на кредиты. Я также веду канал в Дзене, материалы почти те же. Одна девушка там в комментариях написала, что ей звонили из Сбербанка и предлагали кредит на 3 млн руб. Так получается, что все же банки активно зовут клиентов и все хорошо? Давайте разберемся.

Почему банки зовут за кредитом, а сами нередко отказывают?

Банки действительно часто используют имеющуюся базу клиентов для "продающих" звонков и смсок. Продают, собственно, свой главный продукт - деньги. То есть призывают взять кредит, а банк тут зарабатывает на процентах.

Но призыв взять кредит вовсе не означает его одобрение. Еще один вариант: кредит одобрят, но сумму дадут меньше обещанной. А также может быть ставка выше.

Механизм такой: банк привлекает внимание к продукту, собирает заявки. А потом уже среди подавших заявки выбирает, кому выдать кредиты. Кому-то одобряют, а кто-то получает отказ. То есть по сути им нужно много клиентов, среди них потом выбирают "качественных" заемщиков. Тех, кто, по оценке банка, будет вовремя платить.

Можно привести несколько аналогий из нефинансового мира. На сайтах типа Avito и Юлы можно за деньги выделить объявление, чтобы оно отличалось от остальных. Продавец может продавать один товар, но хочет, чтобы его пост увидели много людей, тогда вероятность продать повыситься. И продать можно быстрее.

На сайтах по поиску работы тоже можно выделять вакансии за деньги. Нужен, скорее всего, лишь один человек. Но, если много людей откликнутся и пришлют свое резюме, работодателю будет из кого выбрать.

В случае с банками все происходит так же. Только выбирает не конкретный сотрудник банка - оценивает заемщика и выдает решение автоматизированная система.

Так что нет ничего удивительного в том, что банки стали меньше выдавать кредиты и больше отказывать, но при этом активно призывают людей воспользоваться предложением. Поток заявок нужен, чтобы потом из него выбирать подходящие.

Недавно писала о том, что по статистике россиянам стали гораздо чаще отказывать по заявкам на кредиты. Я также веду канал в Дзене, материалы почти те же. Одна девушка там в комментариях написала, что ей звонили из Сбербанка и предлагали кредит на 3 млн руб. Так получается, что все же банки активно зовут клиентов и все хорошо? Давайте разберемся.

Почему банки зовут за кредитом, а сами нередко отказывают?

Банки действительно часто используют имеющуюся базу клиентов для "продающих" звонков и смсок. Продают, собственно, свой главный продукт - деньги. То есть призывают взять кредит, а банк тут зарабатывает на процентах.

Но призыв взять кредит вовсе не означает его одобрение. Еще один вариант: кредит одобрят, но сумму дадут меньше обещанной. А также может быть ставка выше.

Механизм такой: банк привлекает внимание к продукту, собирает заявки. А потом уже среди подавших заявки выбирает, кому выдать кредиты. Кому-то одобряют, а кто-то получает отказ. То есть по сути им нужно много клиентов, среди них потом выбирают "качественных" заемщиков. Тех, кто, по оценке банка, будет вовремя платить.

Можно привести несколько аналогий из нефинансового мира. На сайтах типа Avito и Юлы можно за деньги выделить объявление, чтобы оно отличалось от остальных. Продавец может продавать один товар, но хочет, чтобы его пост увидели много людей, тогда вероятность продать повыситься. И продать можно быстрее.

На сайтах по поиску работы тоже можно выделять вакансии за деньги. Нужен, скорее всего, лишь один человек. Но, если много людей откликнутся и пришлют свое резюме, работодателю будет из кого выбрать.

В случае с банками все происходит так же. Только выбирает не конкретный сотрудник банка - оценивает заемщика и выдает решение автоматизированная система.

Так что нет ничего удивительного в том, что банки стали меньше выдавать кредиты и больше отказывать, но при этом активно призывают людей воспользоваться предложением. Поток заявок нужен, чтобы потом из него выбирать подходящие.

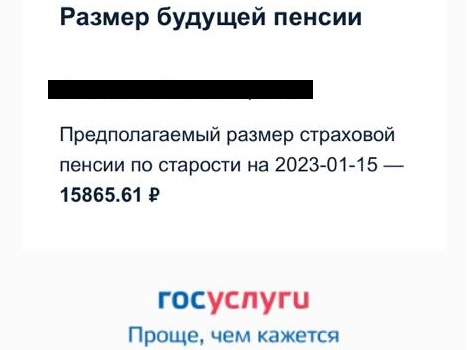

📩Моей подруге вчера исполнилось 40 лет. Пришло вот такое письмо от Госуслуг. Не знала, так оповещают при достижении сорокалетия. Подруга шутит: напоминают, что пенсия не за горами. Возможно, идея была в том, чтобы заставить задуматься о будущей пенсии? Или призвать копить или работать только с "белой" зарплатой?

Кстати, было и второе письмо. Кому любопытно, вот такая предполагаемая пенсия в 15,9 тыс. рублей рассчитывается при сумме пенсионных накоплений 357 257 рублей (это данные из второго письма).

Кстати, было и второе письмо. Кому любопытно, вот такая предполагаемая пенсия в 15,9 тыс. рублей рассчитывается при сумме пенсионных накоплений 357 257 рублей (это данные из второго письма).

{kind=link}

🎲Почему для банков плохие новости вреднее, чем для другого бизнеса? И как это использовать для себя

Для любого бизнеса негативные новости - это плохо. Они влияют на репутацию компании и на продажи товаров и услуг. К плохим новостям можно отнести не только сообщения в СМИ, но и отрицательные отзывы клиентов или кейсы их негативного взаимодействия с компанией. Такие тексты и видео могут набирать много просмотров и цитироваться другим ресурсами.

Например, если подобное опубликовал блогер с какой-то аудиторией или популярный сайт типа vc.ru, на котором часто жалуются на компании.

Но для банков такие новости особенно чувствительны. Почему же?

Если сравнивать с другими бизнесами, то у банка тоже есть нечто на продажу. Основной продукт - кредиты, именно на них зарабатывается существенная часть дохода. Есть и другие доходы, например, комиссионные - плата за денежные переводы и т.д.

Но специфика банковской деятельности в том, что банк не только дает взаймы (кредиты), но и берет (вклады и средства на счетах). Банк привлек деньги на вклад и потом из этих денег выдает кредиты, зарабатывая. А еще использует деньги на счетах, так называемые остатки. Например, у вас есть какая-то сумма на карточке. Вы ее можете снять в любой момент. Но пока не сняли, банк ее тоже использует в своем "общем котле" ресурсов.

Также банкам надо соблюдать некоторые нормативы ЦБ. В их числе такие нормативы, которые должны не допустить такой ситуации: вкладчики приходят забрать депозит, а денег у банка нет. То есть должен быть баланс между тем, сколько банк должен и сколько денег у него есть.

Влияние новостей

Произошло что-то драматическое - и вкладчики бегут забирать деньги. Это может быть и просто новость политики и экономики. Например, вкладчики забирали много средств после начала пандемии и после начала СВО.

А может быть и новость про сам банк. Люди прочитали негатив, сделали выводы. Могут забрать свои деньги. А могут просто не рассматривать этот конкретный банк при выборе вклада или организации, в которой хочется открыть карточку.

Как это использовать для себя?

Раз уж банки так чувствительны, можно этим воспользоваться, если у вас какая-то конфликтная ситуация с банком. Надо писать негативный отзыв на banki.ru и vc.ru, а также в своих соцсетях. Огласка повышает вероятность решения вопроса. И в случае с банком вероятность эта больше, чем, например, с магазином. Причины указала выше.

Минусы: гарантий решения вопроса все равно нет. А также может выясниться, что банк по формальным признакам прав. Например, какие-то невыгодные для нас условия спрятаны в договоре или тарифах. В то же время при огласке иногда банки наступают на горло собственной песне и даже в случае юридической правоты все равно удовлетворяют требования клиента.

Для любого бизнеса негативные новости - это плохо. Они влияют на репутацию компании и на продажи товаров и услуг. К плохим новостям можно отнести не только сообщения в СМИ, но и отрицательные отзывы клиентов или кейсы их негативного взаимодействия с компанией. Такие тексты и видео могут набирать много просмотров и цитироваться другим ресурсами.

Например, если подобное опубликовал блогер с какой-то аудиторией или популярный сайт типа vc.ru, на котором часто жалуются на компании.

Но для банков такие новости особенно чувствительны. Почему же?

Если сравнивать с другими бизнесами, то у банка тоже есть нечто на продажу. Основной продукт - кредиты, именно на них зарабатывается существенная часть дохода. Есть и другие доходы, например, комиссионные - плата за денежные переводы и т.д.

Но специфика банковской деятельности в том, что банк не только дает взаймы (кредиты), но и берет (вклады и средства на счетах). Банк привлек деньги на вклад и потом из этих денег выдает кредиты, зарабатывая. А еще использует деньги на счетах, так называемые остатки. Например, у вас есть какая-то сумма на карточке. Вы ее можете снять в любой момент. Но пока не сняли, банк ее тоже использует в своем "общем котле" ресурсов.

Также банкам надо соблюдать некоторые нормативы ЦБ. В их числе такие нормативы, которые должны не допустить такой ситуации: вкладчики приходят забрать депозит, а денег у банка нет. То есть должен быть баланс между тем, сколько банк должен и сколько денег у него есть.

Влияние новостей

Произошло что-то драматическое - и вкладчики бегут забирать деньги. Это может быть и просто новость политики и экономики. Например, вкладчики забирали много средств после начала пандемии и после начала СВО.

А может быть и новость про сам банк. Люди прочитали негатив, сделали выводы. Могут забрать свои деньги. А могут просто не рассматривать этот конкретный банк при выборе вклада или организации, в которой хочется открыть карточку.

Как это использовать для себя?

Раз уж банки так чувствительны, можно этим воспользоваться, если у вас какая-то конфликтная ситуация с банком. Надо писать негативный отзыв на banki.ru и vc.ru, а также в своих соцсетях. Огласка повышает вероятность решения вопроса. И в случае с банком вероятность эта больше, чем, например, с магазином. Причины указала выше.

Минусы: гарантий решения вопроса все равно нет. А также может выясниться, что банк по формальным признакам прав. Например, какие-то невыгодные для нас условия спрятаны в договоре или тарифах. В то же время при огласке иногда банки наступают на горло собственной песне и даже в случае юридической правоты все равно удовлетворяют требования клиента.

Все чаще бонусы по картам, например, процент на остаток, банки дают только при подключении платных подписок. Но есть исключения.

Например, все клиенты карты «Халва» от Совкомбанка получают процент на остаток собственных средств по карте независимо от подключения допуслуг. 6% годовых банк начисляет всем держателям карты рассрочки «Халва» без подписки. Достаточно только регулярно пользоваться картой, то есть делать не менее 5 покупок на сумму от 10 тыс. рублей ежемесячно.

С подключенной подпиской "Десятка" процент на остаток собственных средств составит уже 12% годовых для новых клиентов. «Халва.Десятка», кроме максимальных 12% на остаток по карте, дает клиентам 10 месяцев период рассрочки на любые покупки у партнеров «Халвы», 10% кешбэка на крупные покупки от 50 тыс. рублей в партнерской сети, беспроцентные переводы до 50 тыс. рублей в мобильном приложении и интернет-банкинге и массу других преимуществ.

При соблюдении регулярного оборота по карте «Халва» в течение года Совкомбанк возвращает клиенту стоимость годовой подписки в полном объеме.

Например, все клиенты карты «Халва» от Совкомбанка получают процент на остаток собственных средств по карте независимо от подключения допуслуг. 6% годовых банк начисляет всем держателям карты рассрочки «Халва» без подписки. Достаточно только регулярно пользоваться картой, то есть делать не менее 5 покупок на сумму от 10 тыс. рублей ежемесячно.

С подключенной подпиской "Десятка" процент на остаток собственных средств составит уже 12% годовых для новых клиентов. «Халва.Десятка», кроме максимальных 12% на остаток по карте, дает клиентам 10 месяцев период рассрочки на любые покупки у партнеров «Халвы», 10% кешбэка на крупные покупки от 50 тыс. рублей в партнерской сети, беспроцентные переводы до 50 тыс. рублей в мобильном приложении и интернет-банкинге и массу других преимуществ.

При соблюдении регулярного оборота по карте «Халва» в течение года Совкомбанк возвращает клиенту стоимость годовой подписки в полном объеме.

♣Стоимость "пробива" личных данных россиян растет. Какие делаем выводы?

Сегодня "Коммерсант" написал о том, что стоимость "пробива" персональных данных россиян повысилась на 22% в 2022 году. Речь идет о получении данных граждан через сливы в операторах связи, банках и госорганах. Больше всего подорожал "пробив" у операторов связи - на 60%. А в целом рынок таких нелегальных услуг за последние 5 лет вырос в 7,5 раз.

Звучит все очень пугающе, но давайте разберемся с реальными рисками и преувеличенными опасениями.

Как используется информация из таких "пробивов"?

Я уже писала, что самое большое заблуждение: данные из утечки позволяют снять деньги с карточки или счета. Если бы это было так, россияне давно бы перешли на наличные из-за массовых хищений денег.

Уже какие только базы не утекали: банки, сервисы по доставке еды, магазины и т.д. Даже у Почты России была утечка данных клиентов. В упомянутой выше статье приводится экспертная оценка DLBI: в сеть утекли данные 75% россиян только в 2022 году.

В реальности же данные используются для схем социальной инженерии. Это когда нам звонят и пишут мошенники, рассказывают сказки и пытаются получить код из смс или информацию для входа в интернет-банк.

В таких случаях данные используются для придания достоверности легенде. Звонит липовый сотрудник банка, но знает, какого размера у вас вклад или сколько денег на счете. Или мошенники получили базу сотового оператора и знают, с кем вы общались.

Так а выводы для себя какие?

Не надо попадаться на уловки мошенников - в случае звонков сотрудников "банков" и "МВД" вообще лучше сразу класть трубку. Не переходить по сомнительным ссылкам.

Можно ли дать совет не пользоваться какими-то конкретными онлайн- или оффлайн-сервисами? Или вообще нигде ничего не использовать? Мне кажется, это не имеет смысла. Во-первых, современный образ жизни уже подразумевает онлайн-оплату и предоставление определенной информации в некоторых оффлайн-точках. Например, номер мобильного для оформления карты лояльности в магазине. Уже и пенсионеры оплачивают коммуналку в онлайне. И практически никто не покупает авиа- и железнодорожные билеты в кассе за нал.

Во-вторых, утечь могут данные, которые вы никак у себя не оставите. Например, были единичные сообщения о взломах профилей на Госуслугах. Утечь может база клиентов управляющей компании дома. И да, те самые базы сотовых операторов - у кого сейчас нет мобильника?

Нередки случаи, когда мошенники по базам данных вычисляют пожилых пенсионеров и ходят прямо ногами по квартирам. Продают фальшивые лекарства, чудодейственные препараты и несуществующие услуги по ремонту. То есть отдать наличные мошенникам можно, даже не пользуясь банковской картой и онлайн-оплатой.

Так что выход один - брать на себя ответственность и быть внимательным и осторожным человеком.

Сегодня "Коммерсант" написал о том, что стоимость "пробива" персональных данных россиян повысилась на 22% в 2022 году. Речь идет о получении данных граждан через сливы в операторах связи, банках и госорганах. Больше всего подорожал "пробив" у операторов связи - на 60%. А в целом рынок таких нелегальных услуг за последние 5 лет вырос в 7,5 раз.

Звучит все очень пугающе, но давайте разберемся с реальными рисками и преувеличенными опасениями.

Как используется информация из таких "пробивов"?

Я уже писала, что самое большое заблуждение: данные из утечки позволяют снять деньги с карточки или счета. Если бы это было так, россияне давно бы перешли на наличные из-за массовых хищений денег.

Уже какие только базы не утекали: банки, сервисы по доставке еды, магазины и т.д. Даже у Почты России была утечка данных клиентов. В упомянутой выше статье приводится экспертная оценка DLBI: в сеть утекли данные 75% россиян только в 2022 году.

В реальности же данные используются для схем социальной инженерии. Это когда нам звонят и пишут мошенники, рассказывают сказки и пытаются получить код из смс или информацию для входа в интернет-банк.

В таких случаях данные используются для придания достоверности легенде. Звонит липовый сотрудник банка, но знает, какого размера у вас вклад или сколько денег на счете. Или мошенники получили базу сотового оператора и знают, с кем вы общались.

Так а выводы для себя какие?

Не надо попадаться на уловки мошенников - в случае звонков сотрудников "банков" и "МВД" вообще лучше сразу класть трубку. Не переходить по сомнительным ссылкам.

Можно ли дать совет не пользоваться какими-то конкретными онлайн- или оффлайн-сервисами? Или вообще нигде ничего не использовать? Мне кажется, это не имеет смысла. Во-первых, современный образ жизни уже подразумевает онлайн-оплату и предоставление определенной информации в некоторых оффлайн-точках. Например, номер мобильного для оформления карты лояльности в магазине. Уже и пенсионеры оплачивают коммуналку в онлайне. И практически никто не покупает авиа- и железнодорожные билеты в кассе за нал.

Во-вторых, утечь могут данные, которые вы никак у себя не оставите. Например, были единичные сообщения о взломах профилей на Госуслугах. Утечь может база клиентов управляющей компании дома. И да, те самые базы сотовых операторов - у кого сейчас нет мобильника?

Нередки случаи, когда мошенники по базам данных вычисляют пожилых пенсионеров и ходят прямо ногами по квартирам. Продают фальшивые лекарства, чудодейственные препараты и несуществующие услуги по ремонту. То есть отдать наличные мошенникам можно, даже не пользуясь банковской картой и онлайн-оплатой.

Так что выход один - брать на себя ответственность и быть внимательным и осторожным человеком.

⚽️Загадочный пассивный доход, который есть у некоторых россиян

Попалась тут на глаза интересная новость от Сбербанка. Работа.ру и СберСтрахование жизни проверили опрос и выяснили, что 29% россиян имеют пассивный доход. В среднем этот пассивный доход составляет 25 тыс. руб. в месяц.

В принципе, результаты выглядят логично: получается, что пассивный доход есть менее, чем у трети россиян. Да, у многих нет даже накоплений, а только кредиты. По сути пассивным доходом могут быть и проценты со вклада. Даже если там лежит всего лишь небольшая "заначка" типа 100 тыс. руб. Проценты-то капают, так что человек в опросе может ответить, что пассивный доход есть.

Но интереснее другое. У участников исследования с пассивным доходом спросили, от чего конкретно у них идут денежные поступления. Из этих опрошенных 13% имеют банковский депозит, 9% сдают недвижимость, 6% инвестируют в ценные бумаги, 4% передали средства в доверительное управление.

И - тадам - у 71% ответ был "ничего из вышеперечисленного". То есть из имеющих пассивный доход россиян большинство не используют перечисленные ваше классические инструменты.

Вот такая загадка. Может, за пассивный доход люди посчитали кэшбэк по карточкам? Но там совсем маленькие суммы. Или они имели в виду продажу вещей на Авито? Но тут не пассивный доход, требуются вполне активные действия. Так что ситуация непонятна.

UPD Подписчица канала в личку мне написала свое предположение. Многие могут считать пассивным доходам пенсии и пособия.

А у вас есть пассивный доход?

Попалась тут на глаза интересная новость от Сбербанка. Работа.ру и СберСтрахование жизни проверили опрос и выяснили, что 29% россиян имеют пассивный доход. В среднем этот пассивный доход составляет 25 тыс. руб. в месяц.

В принципе, результаты выглядят логично: получается, что пассивный доход есть менее, чем у трети россиян. Да, у многих нет даже накоплений, а только кредиты. По сути пассивным доходом могут быть и проценты со вклада. Даже если там лежит всего лишь небольшая "заначка" типа 100 тыс. руб. Проценты-то капают, так что человек в опросе может ответить, что пассивный доход есть.

Но интереснее другое. У участников исследования с пассивным доходом спросили, от чего конкретно у них идут денежные поступления. Из этих опрошенных 13% имеют банковский депозит, 9% сдают недвижимость, 6% инвестируют в ценные бумаги, 4% передали средства в доверительное управление.

И - тадам - у 71% ответ был "ничего из вышеперечисленного". То есть из имеющих пассивный доход россиян большинство не используют перечисленные ваше классические инструменты.

Вот такая загадка. Может, за пассивный доход люди посчитали кэшбэк по карточкам? Но там совсем маленькие суммы. Или они имели в виду продажу вещей на Авито? Но тут не пассивный доход, требуются вполне активные действия. Так что ситуация непонятна.

UPD Подписчица канала в личку мне написала свое предположение. Многие могут считать пассивным доходам пенсии и пособия.

А у вас есть пассивный доход?

www.sberbank.ru

Текст новости

🗝Банки раздают платежные наклейки на телефон и спорят, кто лучше

Понедельник часто выбирается разными компаниями для всяких важных новостей или для запусков новых проектов. Сегодня вышло забавно: Альфа-банк и Сбер сообщили о том, что будут раздавать клиентам платежные стикеры (наклейки) на телефон, с помощью которых оплату можно будет совершать бесконтактно. Интересно, что обе организации друг друга троллят.

Альфа-банк закупил в соцстях рекламу своей новости, где капслоком написано, что банк первым раздает клиентам стикеры. Получить стикер можно уже сейчас, а Сбер начнет раздачу в феврале. Зато зеленый банк в ответ в Телеграм-канале пишет, мол, мы раздадим 100 тыс. стикеров бесплатно, "пока другие банки ограничиваются маленькими партиями". У Альфа-банка бесплатно раздадут только 10 тыс. наклеек, остальные - за 590 рублей.

Что за стикер и кому он нужен?

По сути это мини-версия карты, которая клеится к телефону. Вы подносите мобильник к кассе и оплачиваете. Вспоминаются старые добрые видео о том, как оплачивать телефоном без NFC - положить бесконтактную карточку в чехол и платить, как модный человек. Такие видео публиковались после прихода в Россию Google Pay и Apple Pay, у многих телефонов тогда не было модуля NFC.

✔️Банки подчеркивают, что это решение прежде всего поможет владельцам Iphone. На Android можно устанавливать Mir Pay или использовать другие приложения и сервисы для карт "Мир".

✔️Дополню: стикер могут также использовать обладатели простеньких телефонов без модуля NFC. Более того, наклейку можно прилепить даже на кнопочную звонилку. Это же мини-карта, она никак не взаимодействует с оперативной системой телефона.

✔️Минус ситуации в целом: мы по прежнему не можем платить бесконтактно картами Visa и Mastercard российских банков. Обе компании ушли из РФ, но их карты обслуживает оператор "Мира" - НСПК.

Почему не все из нас переходят на карту "Мир" ради бесконтакта и удобства? Иногда по карте иностранной системы - более выгодный тариф. У меня основная карта - как раз Visa от АК Барса с кэшбэком 4% милями. Такого тарифа уже нет. Думаю, постепенно "Мир" заместит все другие системы в стране, а пока вот так. Новые карты Визы и Мастера банки тоже продолжают раздавать.

Где получать стикеры, если вам надо? У Альфа-банка заказать на сайте вот тут. Сбер начнет тестирование в январе, обещает сообщить о том, как принять участие в этом и получить стикер.

Понедельник часто выбирается разными компаниями для всяких важных новостей или для запусков новых проектов. Сегодня вышло забавно: Альфа-банк и Сбер сообщили о том, что будут раздавать клиентам платежные стикеры (наклейки) на телефон, с помощью которых оплату можно будет совершать бесконтактно. Интересно, что обе организации друг друга троллят.

Альфа-банк закупил в соцстях рекламу своей новости, где капслоком написано, что банк первым раздает клиентам стикеры. Получить стикер можно уже сейчас, а Сбер начнет раздачу в феврале. Зато зеленый банк в ответ в Телеграм-канале пишет, мол, мы раздадим 100 тыс. стикеров бесплатно, "пока другие банки ограничиваются маленькими партиями". У Альфа-банка бесплатно раздадут только 10 тыс. наклеек, остальные - за 590 рублей.

Что за стикер и кому он нужен?

По сути это мини-версия карты, которая клеится к телефону. Вы подносите мобильник к кассе и оплачиваете. Вспоминаются старые добрые видео о том, как оплачивать телефоном без NFC - положить бесконтактную карточку в чехол и платить, как модный человек. Такие видео публиковались после прихода в Россию Google Pay и Apple Pay, у многих телефонов тогда не было модуля NFC.

✔️Банки подчеркивают, что это решение прежде всего поможет владельцам Iphone. На Android можно устанавливать Mir Pay или использовать другие приложения и сервисы для карт "Мир".

✔️Дополню: стикер могут также использовать обладатели простеньких телефонов без модуля NFC. Более того, наклейку можно прилепить даже на кнопочную звонилку. Это же мини-карта, она никак не взаимодействует с оперативной системой телефона.

✔️Минус ситуации в целом: мы по прежнему не можем платить бесконтактно картами Visa и Mastercard российских банков. Обе компании ушли из РФ, но их карты обслуживает оператор "Мира" - НСПК.

Почему не все из нас переходят на карту "Мир" ради бесконтакта и удобства? Иногда по карте иностранной системы - более выгодный тариф. У меня основная карта - как раз Visa от АК Барса с кэшбэком 4% милями. Такого тарифа уже нет. Думаю, постепенно "Мир" заместит все другие системы в стране, а пока вот так. Новые карты Визы и Мастера банки тоже продолжают раздавать.

Где получать стикеры, если вам надо? У Альфа-банка заказать на сайте вот тут. Сбер начнет тестирование в январе, обещает сообщить о том, как принять участие в этом и получить стикер.

🪟Риэлторы стащили фотки квартиры. А хозяйка получила 92 тыс. р через суд

Недавно писала про пассивный доход россиян, а сегодня - необычная история о получении дохода вполне активного, но неожиданного. Т-журнал рассказал историю женщины, которая отсудила деньги за использование обычных непрофессиональных фотографий.

Дама решила продать квартиру и разместила объявление на сайте "Домклик". Чтобы показать жилье, сделала симпатичные фотографии своей недвижимости. А через некоторое время обнаружила фотографии на куче сайтов.

Более того, квартиру на продажу предлагало одно и то же агентство недвижимости, с которым владелица жилья не заключала никакого договора и никак не сотрудничала. Всего фотографии были использованы 48 раз.

В исходной статье это не уточняется, но на всякий случай поясню. Агентство выставляет фото чужой квартиры на продажу и оставляет свой номер. Потенциальный покупатель звонит, риэлтор предлагает купить эту квартиру и зарабатывает на комиссии.

Связывается сам с хозяйкой квартиры и т.д.

Женщина решила обратиться в суд. Потребовала владелицы агентства недвижимости заплатить за незаконное распространение и воспроизведение фотографий по 10 тыс. за каждое фото (всего их было 11 штук) плюс 110 тыс. за нарушение исключительных авторских прав и 75 тыс. - за моральный вред. Всего пострадавшая хотела получить с агентства 665 тыс. плюс 9,4 тыс. - за компенсацию госпошлины.

Что решили суды?

Подробно почитать про каждый этап судебных разбирательств можно по ссылке выше. Вкратце история выглядит так: первые инстанции признавали вину хозяйки агентства, но компенсации были назначены очень маленькие. Так, районный суд присудил хозяйке квартиры всего 16,5 тыс. за фото и 660 р из 9,4 тыс. - за госпошлину. Моральный вред вообще решили не оплачивать.

Краевой и кассационный суды поддержали такое решение. Но дама дошла до Верховного суда - и вот там к ее проблеме отнеслись более благосклонно. ВС постановил выплатить женщине 75 тыс. за моральный вред, сумма за фото осталась такой же - 16,5 тыс. руб. Всего активная хозяйка квартиры получила 92 тыс. руб.

Недавно писала про пассивный доход россиян, а сегодня - необычная история о получении дохода вполне активного, но неожиданного. Т-журнал рассказал историю женщины, которая отсудила деньги за использование обычных непрофессиональных фотографий.

Дама решила продать квартиру и разместила объявление на сайте "Домклик". Чтобы показать жилье, сделала симпатичные фотографии своей недвижимости. А через некоторое время обнаружила фотографии на куче сайтов.

Более того, квартиру на продажу предлагало одно и то же агентство недвижимости, с которым владелица жилья не заключала никакого договора и никак не сотрудничала. Всего фотографии были использованы 48 раз.

В исходной статье это не уточняется, но на всякий случай поясню. Агентство выставляет фото чужой квартиры на продажу и оставляет свой номер. Потенциальный покупатель звонит, риэлтор предлагает купить эту квартиру и зарабатывает на комиссии.

Связывается сам с хозяйкой квартиры и т.д.

Женщина решила обратиться в суд. Потребовала владелицы агентства недвижимости заплатить за незаконное распространение и воспроизведение фотографий по 10 тыс. за каждое фото (всего их было 11 штук) плюс 110 тыс. за нарушение исключительных авторских прав и 75 тыс. - за моральный вред. Всего пострадавшая хотела получить с агентства 665 тыс. плюс 9,4 тыс. - за компенсацию госпошлины.

Что решили суды?

Подробно почитать про каждый этап судебных разбирательств можно по ссылке выше. Вкратце история выглядит так: первые инстанции признавали вину хозяйки агентства, но компенсации были назначены очень маленькие. Так, районный суд присудил хозяйке квартиры всего 16,5 тыс. за фото и 660 р из 9,4 тыс. - за госпошлину. Моральный вред вообще решили не оплачивать.

Краевой и кассационный суды поддержали такое решение. Но дама дошла до Верховного суда - и вот там к ее проблеме отнеслись более благосклонно. ВС постановил выплатить женщине 75 тыс. за моральный вред, сумма за фото осталась такой же - 16,5 тыс. руб. Всего активная хозяйка квартиры получила 92 тыс. руб.

🛢Круто ли быть малоимущим и постоянно получать "плюшки" от государства?

В комментариях к одной статье увидела тут мнение о том, что малоимущим в России лучше быть, чем представителем среднего класса. Нередко уже встречалась с такой позицией. Думаю, так пишут в основном те, кто относится к нижнему слою среднего класса. Вряд ли богатые с квартирами в современных ЖК и отдыхом на Мальдивах завидуют малоимущим.

Что положено малоимущим в РФ? Если по всем регионам, то главное - субсидии на оплату ЖКХ, пособия на детей, повышенные социальные стипендии студентам и разовые выплаты материальной помощи. На уровне отдельных регионов бывают какие-то дополнительные меры поддержки, но золотых гор нет нигде.

Я уже писала про "липовых" малоимущих, которые получают такой статус на фоне нормальных "черных" доходов. А почему плохо быть реальным малоимущим?

✔️Главное - низкий уровень жизни. Даже с субсидиями и пособиями. Малоимущие семьи - те, где на одного человека приходится меньше прожиточного минимума в регионе. Жизнь на эти деньги будет очень скромной и полной ограничений.

✔️Выплаты на детей часто не компенсируют полностью расходы на их содержание. И к тому же выплаты сегодня есть, а завтра - нет. А более существенный по размеру материнский капитал выдается вне зависимости от дохода.

✔️Маленькая зарплата вовсе не означает, что можно работать и не напрягаться. Например, низкоквалифицированный труд часто бывает сложнее офисной работы. А еще небольшие з/п бывают и у представителей профессий, где требуется образование. Например, у медсестер, врачей, учителей, библиотекарей - особенно в провинции.

✔️Малоимущим сложно создать финансовую "подушку безопасности". Да, откладывать деньги на черный день можно. Но тогда и без того низкий уровень жизни станет еще ниже.

✔️С официальных маленьких доходов и пенсии будут мизерные. А если человек всю жизнь мало получал, то ему сложно купить квартирку на сдачу или делать инвестиции в ценные бумаги/вклады. Надежда - только на наследственную недвижимость, но она же есть не у всех. Да и наследство можно получить и среднему классу.

✔️Реальная помощь от государства маленькая. Субсидия на ЖКХ - это копейки. Детские пособия исчезнут, ведь дети растут. Другие выплаты в основном носят разовый характер.

✔️При повышении доходов статус малоимущих забирают. То есть это не пожизненная финансовая гарантия каких-то хотя бы минимальных "плюшек" из бюджета страны.

В комментариях к одной статье увидела тут мнение о том, что малоимущим в России лучше быть, чем представителем среднего класса. Нередко уже встречалась с такой позицией. Думаю, так пишут в основном те, кто относится к нижнему слою среднего класса. Вряд ли богатые с квартирами в современных ЖК и отдыхом на Мальдивах завидуют малоимущим.

Что положено малоимущим в РФ? Если по всем регионам, то главное - субсидии на оплату ЖКХ, пособия на детей, повышенные социальные стипендии студентам и разовые выплаты материальной помощи. На уровне отдельных регионов бывают какие-то дополнительные меры поддержки, но золотых гор нет нигде.

Я уже писала про "липовых" малоимущих, которые получают такой статус на фоне нормальных "черных" доходов. А почему плохо быть реальным малоимущим?

✔️Главное - низкий уровень жизни. Даже с субсидиями и пособиями. Малоимущие семьи - те, где на одного человека приходится меньше прожиточного минимума в регионе. Жизнь на эти деньги будет очень скромной и полной ограничений.

✔️Выплаты на детей часто не компенсируют полностью расходы на их содержание. И к тому же выплаты сегодня есть, а завтра - нет. А более существенный по размеру материнский капитал выдается вне зависимости от дохода.

✔️Маленькая зарплата вовсе не означает, что можно работать и не напрягаться. Например, низкоквалифицированный труд часто бывает сложнее офисной работы. А еще небольшие з/п бывают и у представителей профессий, где требуется образование. Например, у медсестер, врачей, учителей, библиотекарей - особенно в провинции.

✔️Малоимущим сложно создать финансовую "подушку безопасности". Да, откладывать деньги на черный день можно. Но тогда и без того низкий уровень жизни станет еще ниже.

✔️С официальных маленьких доходов и пенсии будут мизерные. А если человек всю жизнь мало получал, то ему сложно купить квартирку на сдачу или делать инвестиции в ценные бумаги/вклады. Надежда - только на наследственную недвижимость, но она же есть не у всех. Да и наследство можно получить и среднему классу.

✔️Реальная помощь от государства маленькая. Субсидия на ЖКХ - это копейки. Детские пособия исчезнут, ведь дети растут. Другие выплаты в основном носят разовый характер.

✔️При повышении доходов статус малоимущих забирают. То есть это не пожизненная финансовая гарантия каких-то хотя бы минимальных "плюшек" из бюджета страны.

🎷Банки уговаривают россиян брать кредиты. Какие хитрости они используют?

Я уже неоднократно писала о своей позиции по кредитам. Ипотеку, автокредиты и кредитные карты можно финансово грамотно использовать, а потребительские кредиты - зло для семейного и личного бюджета.

Банки как раз активнее всего рекламируют потребкредиты. Для них это самый выгодный продукт, так как там наиболее высокая ставка. (По кредиткам не в грейс на заемные деньги тоже высокие %, но часть клиентов все возвращает в грейс и никакие проценты не платит).

Как же банки хитрят, рекламируя и продавая потребкредиты?

✔️"Исполните свою мечту прямо сейчас". Телефон, отпуск, ремонт и так далее. Самый распространенный "якорь". Да, в отличие от ипотеки с квартирой, по потребкредитам и рассрочкам мы получаем вещь или услуг в собственность прямо сейчас. Она наша, но зато банк будет получать от нас деньги за эту мечту. И на следующую мечту доходов уже может не хватить.

✔️"Позвольте себе больше". Вот именно, переводится как "залезьте в долги ради того, что на самом деле не можете себе позволить".

✔️"Ставка - всего х%!" Ставку как в рекламе вы вряд ли получите. Обычно обозначается минимальная ставка для самого качественного заемщика, да еще и с покупкой страховки. И ставка может действовать для определенной суммы, например. Или при соблюдении каких-то других условий. Люди возмущаются, что часто даже по индивидуальной смске от банка при реальной заявке условия предлагают другие.

✔️"Получить деньги очень быстро и просто". Все верно, только вот их непросто бывает отдавать - об этом банки, конечно, не упоминают.

Я уже неоднократно писала о своей позиции по кредитам. Ипотеку, автокредиты и кредитные карты можно финансово грамотно использовать, а потребительские кредиты - зло для семейного и личного бюджета.

Банки как раз активнее всего рекламируют потребкредиты. Для них это самый выгодный продукт, так как там наиболее высокая ставка. (По кредиткам не в грейс на заемные деньги тоже высокие %, но часть клиентов все возвращает в грейс и никакие проценты не платит).

Как же банки хитрят, рекламируя и продавая потребкредиты?