После напряженной борьбы в течение двух сессий S&P-500 все-таки пробил 200-дн среднюю. О ее важности можно судить, просто взглянув на график, и для этого вовсе не обязательно "верить" или "не верить" в теханализ.

Этот пробой может повысить вероятность продолжения роста к историческим максимумам. Способствует этому динамика риск-аппетита, которую я показал на графике в виде двух соотношений.

Риск-аппетит инвесторов в облигации тем выше, чем сильнее растет соотношение высокодоходных бондов и среднесрочных Трежерис. Оно, как мы видим, вплотную подошло к апрельским уровням, и обновление максимума станет хорошим знаком для быков.

Риск-аппетит инвесторов в акции показан в виде соотношения двух секторов: Consumer Discretionary ("необязательные" для жизни товары и услуги) и Consumer Staples (товары повседневного спроса). Тут все довольно сильно, и ratio уже на 52-нед максимумах.

Так что, ожидать можно чего угодно, но с точки зрения риск-аппетита (не на словах, а на деле) для рынка пока сохраняется попутный ветер.

Этот пробой может повысить вероятность продолжения роста к историческим максимумам. Способствует этому динамика риск-аппетита, которую я показал на графике в виде двух соотношений.

Риск-аппетит инвесторов в облигации тем выше, чем сильнее растет соотношение высокодоходных бондов и среднесрочных Трежерис. Оно, как мы видим, вплотную подошло к апрельским уровням, и обновление максимума станет хорошим знаком для быков.

Риск-аппетит инвесторов в акции показан в виде соотношения двух секторов: Consumer Discretionary ("необязательные" для жизни товары и услуги) и Consumer Staples (товары повседневного спроса). Тут все довольно сильно, и ratio уже на 52-нед максимумах.

Так что, ожидать можно чего угодно, но с точки зрения риск-аппетита (не на словах, а на деле) для рынка пока сохраняется попутный ветер.

Рост индекса S&P-500 с мартовского минимума примечателен не только тем, что он оказался одним из самых быстрых и сильных в истории. Он также сопровождался явлением, которое я не знаю, как коротко и точно перевести на русский, а по-английски это "breadth thrust".

Это ситуация, когда индекс относительно быстро переходит из состояния "комы" (когда менее 5% акций в нем торгуются выше своих 50-дневных средних) в крайне бодрое состояние (когда доля акций выше 50-дн средних превышает 90%). Эти границы отмечены красным пунктиром, а моменты вот этого быстрого перехода от "< 5%" к "> 90%" отмечены стрелками на графике индекса.

Это довольно редкое явление. На недельном масштабе, в котором построен график, сейчас всего 4-й случай за 20 лет. На дневном масштабе (то есть, если не дожидаться закрытия недели), частота больше (сейчас 12-й случай).

Статистика по предыдущим 11 случаям показана в таблице. И, как видно, она очень благоприятствует быкам на горизонте 1 год: 10 из 11 в плюсе со средним результатом +15,9%.

Это ситуация, когда индекс относительно быстро переходит из состояния "комы" (когда менее 5% акций в нем торгуются выше своих 50-дневных средних) в крайне бодрое состояние (когда доля акций выше 50-дн средних превышает 90%). Эти границы отмечены красным пунктиром, а моменты вот этого быстрого перехода от "< 5%" к "> 90%" отмечены стрелками на графике индекса.

Это довольно редкое явление. На недельном масштабе, в котором построен график, сейчас всего 4-й случай за 20 лет. На дневном масштабе (то есть, если не дожидаться закрытия недели), частота больше (сейчас 12-й случай).

Статистика по предыдущим 11 случаям показана в таблице. И, как видно, она очень благоприятствует быкам на горизонте 1 год: 10 из 11 в плюсе со средним результатом +15,9%.

По данным Bank of America, скользящая 10-летняя доходность сырьевых рынков находится на уровнях, близких к историческим минимумам 1930-х годов. То есть, инвесторы в этот класс активов, которые покупали его 10 лет назад, все ещё остаются в глубоком минусе.

Я не знаю, какой именно индекс Commodities использует банк (вероятно, свой собственный), но сути это не меняет. Она состоит в том, что для всех широких классов активов характерен "возврат к среднему".

Возможно, его причиной станет рост инфляции на фоне глобального печатного станка. Это нам потом объяснят, задним числом. Главное, что когда доходность класса активов за столь длительный период оказывается экстремально низкой, это повышает его привлекательность на следующие 10 лет. И сейчас при составлении долгосрочного сбалансированного портфеля я бы Commodities не игнорировал, а учитывал в расчётах.

Я не знаю, какой именно индекс Commodities использует банк (вероятно, свой собственный), но сути это не меняет. Она состоит в том, что для всех широких классов активов характерен "возврат к среднему".

Возможно, его причиной станет рост инфляции на фоне глобального печатного станка. Это нам потом объяснят, задним числом. Главное, что когда доходность класса активов за столь длительный период оказывается экстремально низкой, это повышает его привлекательность на следующие 10 лет. И сейчас при составлении долгосрочного сбалансированного портфеля я бы Commodities не игнорировал, а учитывал в расчётах.

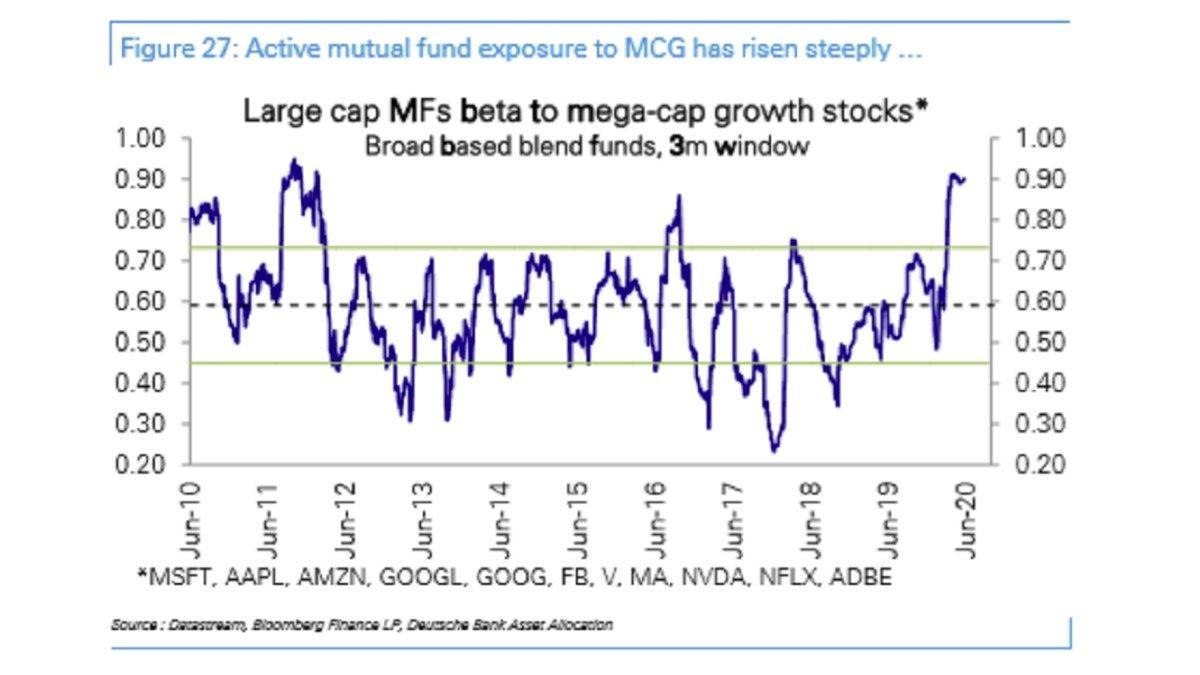

Этот график от Дойче Банка является хорошей иллюстрацией фундаментальной проблемы индустрии паевых фондов. Описать ее можно примерно так: большинство делает одно и то же, потому что так безопаснее.

На графике показана бета Large Cap mutual funds к корзине из 11 бумаг, относящихся к категории mega-cap growth (тут же приведен и их список). То есть, доходность активных ПИФов, инвестдекларация которых подразумевает управление портфелем компаний крупной капитализации, практически совпадает с доходностью такой корзины. Почему? Потому что все они держат в портфелях эти бумаги примерно с одинаковым весом.

Управляющих фондами можно понять. На кону карьерный риск. Лучше упасть вместе со всеми из-за проблем условного амазона, чем рискнуть и не дай Бог, не угадать с менее популярной акцией. Во втором случае риск остаться без инвесторов и работы гораздо выше.

Какие выводы можно из этого сделать? Два из них лежат на поверхности. Первый- для инвесторов, особенно, непрофессиональных: если ваш фонд занимается таким квази-индексным инвестированием, то нет смысла переплачивать за "активное управление" и лучше купить аналогичный индексный фонд или ETF. Второй- для управляющих, особенно, начинающих карьеру в отрасли: если хотите выделиться и быть по-настоящему "активным", нужно отходить от всеобщего консенсуса и не бояться ставить на собственные идеи.

На графике показана бета Large Cap mutual funds к корзине из 11 бумаг, относящихся к категории mega-cap growth (тут же приведен и их список). То есть, доходность активных ПИФов, инвестдекларация которых подразумевает управление портфелем компаний крупной капитализации, практически совпадает с доходностью такой корзины. Почему? Потому что все они держат в портфелях эти бумаги примерно с одинаковым весом.

Управляющих фондами можно понять. На кону карьерный риск. Лучше упасть вместе со всеми из-за проблем условного амазона, чем рискнуть и не дай Бог, не угадать с менее популярной акцией. Во втором случае риск остаться без инвесторов и работы гораздо выше.

Какие выводы можно из этого сделать? Два из них лежат на поверхности. Первый- для инвесторов, особенно, непрофессиональных: если ваш фонд занимается таким квази-индексным инвестированием, то нет смысла переплачивать за "активное управление" и лучше купить аналогичный индексный фонд или ETF. Второй- для управляющих, особенно, начинающих карьеру в отрасли: если хотите выделиться и быть по-настоящему "активным", нужно отходить от всеобщего консенсуса и не бояться ставить на собственные идеи.

{kind=link}

Как известно, одним из основных пострадавших сегментов экономики во время карантина стал игорный бизнес. Казино Лас-Вегаса и Макао были вынуждены взять паузу. Но что же делать с неуемным желанием публики пощекотать себе нервы на ниве денежных ставок? И тут на помощь приходит добрый Robinhood.

Для тех немногих, кто еще о нем не знает - это первый онлайн-брокер в США, который полностью отменил все торговые комиссии. Неважно, торгуешь ли одной акцией или пакетом из 10'000 бумаг - комиссия 0. Естественно, это привлекло на площадку массу не очень крупных, но очень азартных игроков (инвесторами язык не поворачивается их назвать).

На графике - число клиентов брокера, которые держат leveraged long ETF (ETF с плечом на рост S&P-500). Явно наблюдается взрывной рост спроса на эти инструменты с момента закрытия казино.

Кстати, по этому графику не стоит делать далеко идущих выводов о том, что "толпа в лонгах на всю котлету, и поэтому пора продавать". Дело в том, что число клиентов, покупающих leveraged short ETF (тут не показано) растет примерно такими же темпами. То есть, этот график не про экстремальное позиционирование толпы в одну сторону, а про то, что человеческая природа не изменится никогда, и при любых условиях толпой будет двигать желание срубить деньжат по-быстрому.

Как кто-то остроумно отметил вчера в Твиттере,

"индекс S&P-500 резко оттолкнулся от дневного минимума и начал расти на новостях об ослаблении протестов, которые появились сразу после того, как протестующие взяли паузу, чтобы зайти в свои приложения Robinhood, чтобы успеть BTFD (Buy the fucking dip)"

Такое постоянство человеческой природы в результате обязательно приводит к рыночным неэффективностям, которыми мы (хочется верить) и будем продолжать пользоваться.

Для тех немногих, кто еще о нем не знает - это первый онлайн-брокер в США, который полностью отменил все торговые комиссии. Неважно, торгуешь ли одной акцией или пакетом из 10'000 бумаг - комиссия 0. Естественно, это привлекло на площадку массу не очень крупных, но очень азартных игроков (инвесторами язык не поворачивается их назвать).

На графике - число клиентов брокера, которые держат leveraged long ETF (ETF с плечом на рост S&P-500). Явно наблюдается взрывной рост спроса на эти инструменты с момента закрытия казино.

Кстати, по этому графику не стоит делать далеко идущих выводов о том, что "толпа в лонгах на всю котлету, и поэтому пора продавать". Дело в том, что число клиентов, покупающих leveraged short ETF (тут не показано) растет примерно такими же темпами. То есть, этот график не про экстремальное позиционирование толпы в одну сторону, а про то, что человеческая природа не изменится никогда, и при любых условиях толпой будет двигать желание срубить деньжат по-быстрому.

Как кто-то остроумно отметил вчера в Твиттере,

"индекс S&P-500 резко оттолкнулся от дневного минимума и начал расти на новостях об ослаблении протестов, которые появились сразу после того, как протестующие взяли паузу, чтобы зайти в свои приложения Robinhood, чтобы успеть BTFD (Buy the fucking dip)"

Такое постоянство человеческой природы в результате обязательно приводит к рыночным неэффективностям, которыми мы (хочется верить) и будем продолжать пользоваться.

{kind=link}

Кстати, сделанное 2 недели назад предположение о том, что курс доллар-рубль закроет гэп от 10 марта, сработало идеально. Вчера этот гэп полностью закрылся (минимум дня был на 68,57 по сравнению с максимумом 10 марта на 68,59).

Аналогичное закрытие гэпа по нефти даже не понадобилось, рублю оказалось достаточно, чтобы Брент просто повторил максимум 9 марта на 39,6.

Рубль снова подтвердил свою репутацию очень "техничного" инструмента, который уважает важные технические уровни на графике. Теперь, когда рубль достиг очередного значимого уровня, он может взять паузу в укреплении против доллара. Но если движение вниз продолжится, то следующей целью мне представляется отмеченный пунктиром уровень 67. Красными стрелками показано, как хорошо он работал сопротивлением с февраля по сентябрь 2019 г, и как его пробой в марте этого года привел к ускорению роста доллара. А сейчас еще так совпало, что примерно там же расположена 200-дневная средняя - традиционный "магнит" всех больших движений.

Будет ли продолжение движения к 67, я не знаю - это зависит от того, сработает ли гэп в качестве поддержки. Обычно именно это и случается, после чего тренд (в нашем случае на рост доллара) возобновляется. Но это не догма, поэтому нужно быть готовым ко всему.

Лично я при прочих равных считаю зону 67-69 интересной для формирования лонгов по доллару. Хотя нужно понимать, что в случае ухода курса под 200-дн среднюю у многих отношение к рублю может измениться в лучшую сторону. Вероятность этого я пока считаю не очень высокой, но предлагаю оценить ее самостоятельно.

Аналогичное закрытие гэпа по нефти даже не понадобилось, рублю оказалось достаточно, чтобы Брент просто повторил максимум 9 марта на 39,6.

Рубль снова подтвердил свою репутацию очень "техничного" инструмента, который уважает важные технические уровни на графике. Теперь, когда рубль достиг очередного значимого уровня, он может взять паузу в укреплении против доллара. Но если движение вниз продолжится, то следующей целью мне представляется отмеченный пунктиром уровень 67. Красными стрелками показано, как хорошо он работал сопротивлением с февраля по сентябрь 2019 г, и как его пробой в марте этого года привел к ускорению роста доллара. А сейчас еще так совпало, что примерно там же расположена 200-дневная средняя - традиционный "магнит" всех больших движений.

Будет ли продолжение движения к 67, я не знаю - это зависит от того, сработает ли гэп в качестве поддержки. Обычно именно это и случается, после чего тренд (в нашем случае на рост доллара) возобновляется. Но это не догма, поэтому нужно быть готовым ко всему.

Лично я при прочих равных считаю зону 67-69 интересной для формирования лонгов по доллару. Хотя нужно понимать, что в случае ухода курса под 200-дн среднюю у многих отношение к рублю может измениться в лучшую сторону. Вероятность этого я пока считаю не очень высокой, но предлагаю оценить ее самостоятельно.

{kind=link}

Ровно 50 торговых дней прошло с минимума по индексу S&P-500, который вырос за это время почти на 40%. Исторический факт: это были лучшие 50 дней индекса с момента его создания.

В таблице от LPL Research показаны предыдущие рекордные 50-дневки, в течение которых индекс рос на 20% и выше.

Все без исключения были признаком силы нового тренда, а не его окончания. Через 6-12 месяцев рынок акций во всех этих случаях показывал хорошую динамику. Предыдущая сопоставимая по силе ударная 50-дневка случилась в мае 2009 г, в самом начале продолжительного бычьего рынка.

Конечно, на этот раз все может быть по-другому. На основании только этой статистики было бы неправильно делать ставку. Игнорировать ее или прислушаться- решать вам. Лично я прислушиваюсь.

В одном из ближайших постов покажу ещё одну интересную закономерность, которая имеет место сейчас и которая раньше всегда говорила в пользу продолжения роста.

В таблице от LPL Research показаны предыдущие рекордные 50-дневки, в течение которых индекс рос на 20% и выше.

Все без исключения были признаком силы нового тренда, а не его окончания. Через 6-12 месяцев рынок акций во всех этих случаях показывал хорошую динамику. Предыдущая сопоставимая по силе ударная 50-дневка случилась в мае 2009 г, в самом начале продолжительного бычьего рынка.

Конечно, на этот раз все может быть по-другому. На основании только этой статистики было бы неправильно делать ставку. Игнорировать ее или прислушаться- решать вам. Лично я прислушиваюсь.

В одном из ближайших постов покажу ещё одну интересную закономерность, которая имеет место сейчас и которая раньше всегда говорила в пользу продолжения роста.

"Ты суслика видишь? А он есть" (с) ДМБ

Так и с рынком акций США сейчас. Забавляет ситуация, когда он растёт, но этот рост вызывает недоверие у большинства СМИ и комментаторов. Люди в массе своей очень предсказуемые и готовы до последнего цепляться за свои убеждения, даже если реальность их разбивает.

Более того, часто встречается удивительный феномен: желание оказаться "правым" оказывается сильнее желания заработать. Этот психологический парадокс хорошо иллюстрирует картинка снизу.

Безработица, падение ВВП, рекордный рост накоплений, пауза в работе целых отраслей и прочие последствия ковида. Сейчас к ним присоединились протесты в США. Можно найти массу причин, почему рынок должен падать, а не расти. И, конечно, когда-нибудь он снова упадёт. Но достаточно просто посмотреть на Насдак, который 3 июня повторил исторический максимум, чтобы убедиться в том, что этот рост уже давно преодолел стадию "ралли в медвежьем рынке".

Действительно, о каком медвежьем рынке можно говорить, если 97% акций из индекса S&P-500 торгуются выше своих 50-дневных средних? Это, на минуточку, максимальное значение в 21 веке. Обычно такие значения "широкого участия" в росте могут привести к откату на горизонте 2-4 недели, но являются свидетельством хороших перспектив на горизонте 6-12 месяцев.

На самом деле, ровно те же причины, о которых сказано выше и которые, по идее, должны привести к падению рынка, могут привести и к его росту. Все дело в восприятии - ваш стакан наполовину полон или наполовину пуст? Не стоит забывать, что если речь идёт о горизонтах в недели или месяцы, рынок- это не отражение текущего состояния реальной экономики, а миллионы людей по всему миру, ежесекундно принимающих те или иные решения.

Рекордная безработица- это факт, но факт и то, что ранее максимумы безработицы совпадали с минимумами рынка. Рекордные накопления могут быть и следствием нежелания тратить, и причиной для роста отложенных трат, когда появится такая возможность. Экстремально низкие прогнозы прибыли компаний могут только улучшаться с таких депрессивных уровней. Ну, и так далее. Всё зависит от того, под каким углом смотреть.

Главное, не забывать о том, что никто не знает, куда пойдёт рынок прямо отсюда. Просто кто-то делает вид, что знает, но редко при этом рискует своими деньгами. Лично мне больше нравится другой подход - осознать, что никто не может знать будущее, не гадать, но реагировать на динамику цен и спокойно работать, исходя из своих ожиданий, скорректированных на риск-менеджмент.

Долго думал, чем закончить этот пост, а потом вспомнил, что давно не проводил на канале опросов. Поэтому предлагаю ответить на один простой вопрос: "Где я вижу индекс S&P-500 через год?" Главное, отвечать активно и честно, потому что в этом случае результаты опроса будут иметь максимальную ценность для всех.

Так и с рынком акций США сейчас. Забавляет ситуация, когда он растёт, но этот рост вызывает недоверие у большинства СМИ и комментаторов. Люди в массе своей очень предсказуемые и готовы до последнего цепляться за свои убеждения, даже если реальность их разбивает.

Более того, часто встречается удивительный феномен: желание оказаться "правым" оказывается сильнее желания заработать. Этот психологический парадокс хорошо иллюстрирует картинка снизу.

Безработица, падение ВВП, рекордный рост накоплений, пауза в работе целых отраслей и прочие последствия ковида. Сейчас к ним присоединились протесты в США. Можно найти массу причин, почему рынок должен падать, а не расти. И, конечно, когда-нибудь он снова упадёт. Но достаточно просто посмотреть на Насдак, который 3 июня повторил исторический максимум, чтобы убедиться в том, что этот рост уже давно преодолел стадию "ралли в медвежьем рынке".

Действительно, о каком медвежьем рынке можно говорить, если 97% акций из индекса S&P-500 торгуются выше своих 50-дневных средних? Это, на минуточку, максимальное значение в 21 веке. Обычно такие значения "широкого участия" в росте могут привести к откату на горизонте 2-4 недели, но являются свидетельством хороших перспектив на горизонте 6-12 месяцев.

На самом деле, ровно те же причины, о которых сказано выше и которые, по идее, должны привести к падению рынка, могут привести и к его росту. Все дело в восприятии - ваш стакан наполовину полон или наполовину пуст? Не стоит забывать, что если речь идёт о горизонтах в недели или месяцы, рынок- это не отражение текущего состояния реальной экономики, а миллионы людей по всему миру, ежесекундно принимающих те или иные решения.

Рекордная безработица- это факт, но факт и то, что ранее максимумы безработицы совпадали с минимумами рынка. Рекордные накопления могут быть и следствием нежелания тратить, и причиной для роста отложенных трат, когда появится такая возможность. Экстремально низкие прогнозы прибыли компаний могут только улучшаться с таких депрессивных уровней. Ну, и так далее. Всё зависит от того, под каким углом смотреть.

Главное, не забывать о том, что никто не знает, куда пойдёт рынок прямо отсюда. Просто кто-то делает вид, что знает, но редко при этом рискует своими деньгами. Лично мне больше нравится другой подход - осознать, что никто не может знать будущее, не гадать, но реагировать на динамику цен и спокойно работать, исходя из своих ожиданий, скорректированных на риск-менеджмент.

Долго думал, чем закончить этот пост, а потом вспомнил, что давно не проводил на канале опросов. Поэтому предлагаю ответить на один простой вопрос: "Где я вижу индекс S&P-500 через год?" Главное, отвечать активно и честно, потому что в этом случае результаты опроса будут иметь максимальную ценность для всех.

{kind=link}

Через год я ожидаю индекс S&P-500

public poll

На 10% или выше текущего уровня – 1K

👍👍👍👍👍👍👍 51%

На 10% или ниже текущего уровня – 656

👍👍👍👍 29%

Где-то на текущем уровне +/- 10% – 456

👍👍👍 20%

👥 2251 people voted so far. Poll closed.

public poll

На 10% или выше текущего уровня – 1K

👍👍👍👍👍👍👍 51%

На 10% или ниже текущего уровня – 656

👍👍👍👍 29%

Где-то на текущем уровне +/- 10% – 456

👍👍👍 20%

👥 2251 people voted so far. Poll closed.

Чуть больше месяца назад я принимал участие в зум-вебинаре, организованном вместе с дружественным каналом @rentierru и в течение эфира получил много вопросов, на которые не было возможности ответить сразу в онлайне.

Через пару дней, собрав наиболее часто встречающиеся вопросы, я с помощью организаторов вебинара записал небольшое 23-минутное видео с ответами. Недавно его добавили на YouTube, и я приглашаю всех, кому интересно, послушать мои ответы по ссылке. Только нужно иметь ввиду, что ответы давались больше месяца назад - для большинства вопросов это неважно, но есть исключения.

Через пару дней, собрав наиболее часто встречающиеся вопросы, я с помощью организаторов вебинара записал небольшое 23-минутное видео с ответами. Недавно его добавили на YouTube, и я приглашаю всех, кому интересно, послушать мои ответы по ссылке. Только нужно иметь ввиду, что ответы давались больше месяца назад - для большинства вопросов это неважно, но есть исключения.

Меня иногда упрекают в некой непоследовательности: мол, как же так, одной рукой агитировать за подход, основанный на долгосрочной аллокации активов с помощью дешевых индексных фондов (пассивных), а другой писать о тактических торговых сетапах и (о, ужас!) о тайминге рынка.

Мне-то мнение таких "критиков" глубоко фиолетово, но они могут запутать большое число нормальных читателей, которые слабо разбираются в специфике рынка и, действительно, могут усмотреть в этом определенное противоречие. Поэтому я решил внести ясность в этот вопрос.

Никакого противоречия, на самом деле, нет. Когда я говорю, что подавляющему большинству непрофессиональных инвесторов достаточно двух-трех индексных фондов или ETF (на глобальные акции, на глобальные облигации и, возможно, на золото), я имею ввиду именно их- непрофессиональных инвесторов. В последнее время "благодаря" низким ставкам в банках рынком стало интересоваться огромное количество людей, которые ранее ничего опаснее депозита не держали. Естественно, приоритетом для них должна стать не погоня за сверхприбылью от торговли, а более-менее ожидаемая динамика прироста капитала с учетом всех рисков. И таких, наверное, не менее 90%- людей, которые представляют другие, не менее интересные области деятельности, являются спецами в своем деле и которым совсем необязательно осваивать новую профессию трейдера. Вот таким частным инвесторам, действительно, может быть достаточно ознакомиться с базовыми вещами типа ожиданий по риску и доходности, выбора фондов и т.д. (например, из серии постов "От сложного к простому"), сформировать себе портфель и заглядывать в него раз в год для ребалансировки.

Но среди 25 тысяч читателей канала есть и другие категории: профессиональные управляющие фондами и семейными офисами, трейдеры банков и инвесткомпаний и, конечно, частные трейдеры. Вот им-то как раз и адресован "спекулятивный" контент. Который, на самом деле, вовсе не спекулятивный, а в умелых руках даже более предсказуемый, чем пассивные "buy and hold" стратегии. Этот контент может включать абсолютно разные подходы, методы и инструменты анализа. Никто ведь не спросит профессионального футболиста, почему он использует не только правую ногу. Потому что ситуация на поле все время разная, и иногда нужно задействовать левую ногу, голову или, как в случае с Марадоной, даже руку.

Так и с инструментами анализа фондового рынка. Можно использовать "пробой уровня", как в случае с золотом, можно банальный RSI в сочетании с 200-периодной средней, как в случае с акциями Apple или скорость изменения цены и отклонение от средней, как в совсем недавнем примере с акциями Боинга (которые, кстати, выстрелили так сильно за 10 дней, что о них будет отдельный пост). Можно и нужно использовать массу других индикаторов и инструментов анализа (и не обязательно технического), с которыми комфортно работать. Главное- результат, а как он достигается, по-моему, неважно. Если получается- наслаждаться результатом. Если не получается - учиться дальше и набираться практического опыта.

Мне-то мнение таких "критиков" глубоко фиолетово, но они могут запутать большое число нормальных читателей, которые слабо разбираются в специфике рынка и, действительно, могут усмотреть в этом определенное противоречие. Поэтому я решил внести ясность в этот вопрос.

Никакого противоречия, на самом деле, нет. Когда я говорю, что подавляющему большинству непрофессиональных инвесторов достаточно двух-трех индексных фондов или ETF (на глобальные акции, на глобальные облигации и, возможно, на золото), я имею ввиду именно их- непрофессиональных инвесторов. В последнее время "благодаря" низким ставкам в банках рынком стало интересоваться огромное количество людей, которые ранее ничего опаснее депозита не держали. Естественно, приоритетом для них должна стать не погоня за сверхприбылью от торговли, а более-менее ожидаемая динамика прироста капитала с учетом всех рисков. И таких, наверное, не менее 90%- людей, которые представляют другие, не менее интересные области деятельности, являются спецами в своем деле и которым совсем необязательно осваивать новую профессию трейдера. Вот таким частным инвесторам, действительно, может быть достаточно ознакомиться с базовыми вещами типа ожиданий по риску и доходности, выбора фондов и т.д. (например, из серии постов "От сложного к простому"), сформировать себе портфель и заглядывать в него раз в год для ребалансировки.

Но среди 25 тысяч читателей канала есть и другие категории: профессиональные управляющие фондами и семейными офисами, трейдеры банков и инвесткомпаний и, конечно, частные трейдеры. Вот им-то как раз и адресован "спекулятивный" контент. Который, на самом деле, вовсе не спекулятивный, а в умелых руках даже более предсказуемый, чем пассивные "buy and hold" стратегии. Этот контент может включать абсолютно разные подходы, методы и инструменты анализа. Никто ведь не спросит профессионального футболиста, почему он использует не только правую ногу. Потому что ситуация на поле все время разная, и иногда нужно задействовать левую ногу, голову или, как в случае с Марадоной, даже руку.

Так и с инструментами анализа фондового рынка. Можно использовать "пробой уровня", как в случае с золотом, можно банальный RSI в сочетании с 200-периодной средней, как в случае с акциями Apple или скорость изменения цены и отклонение от средней, как в совсем недавнем примере с акциями Боинга (которые, кстати, выстрелили так сильно за 10 дней, что о них будет отдельный пост). Можно и нужно использовать массу других индикаторов и инструментов анализа (и не обязательно технического), с которыми комфортно работать. Главное- результат, а как он достигается, по-моему, неважно. Если получается- наслаждаться результатом. Если не получается - учиться дальше и набираться практического опыта.

Ну вот, даже великий Стэнли Дракенмиллер признал во вчерашнем интервью, что зря медведил и не верил в восстановление рынка. Предыдущий медвежий прогноз был 12 мая, и его слова о том, что "соотношение доходность/риск на рынке акций сейчас худшее за всю мою карьеру" транслировали многие отраслевые СМИ.

Сейчас Драк говорит, что недооценил комбинацию из двух факторов: (а) бурного энтузиазма инвесторов по поводу re-opening (открытия экономик) и (б) того, что ФРС проигнорирует все "красные линии" и будет готов заливать в рынок столько денег, сколько потребуется.

Интересно, что он также использует словосочетание "breadth thrust", о котором я недавно писал. Та инерция, которую вызывает это явление, способно поддержать рост еще какое-то время.

Напомню, что речь не об очередной "говорящей голове", которая вещает, но сама не торгует. Этот человек управлял фондом Сороса в период его расцвета, и его мнение что-то да значит. Тем не менее, даже люди такого калибра могут ошибиться, если будут следовать только логике и игнорировать сигналы, посылаемые самим рынком. Что же говорить о нас, простых смертных? Именно поэтому я всегда говорю, что тем, кто торгует самостоятельно, необходимо научиться иногда наступать на горло собственному эго и "ожиданиям", а вместо этого- слушать и слышать рынок.

Сейчас Драк говорит, что недооценил комбинацию из двух факторов: (а) бурного энтузиазма инвесторов по поводу re-opening (открытия экономик) и (б) того, что ФРС проигнорирует все "красные линии" и будет готов заливать в рынок столько денег, сколько потребуется.

Интересно, что он также использует словосочетание "breadth thrust", о котором я недавно писал. Та инерция, которую вызывает это явление, способно поддержать рост еще какое-то время.

Напомню, что речь не об очередной "говорящей голове", которая вещает, но сама не торгует. Этот человек управлял фондом Сороса в период его расцвета, и его мнение что-то да значит. Тем не менее, даже люди такого калибра могут ошибиться, если будут следовать только логике и игнорировать сигналы, посылаемые самим рынком. Что же говорить о нас, простых смертных? Именно поэтому я всегда говорю, что тем, кто торгует самостоятельно, необходимо научиться иногда наступать на горло собственному эго и "ожиданиям", а вместо этого- слушать и слышать рынок.

Любопытный и о многом говорящий график от SentimentTrader. Черным показан индекс глобального рынка акций MSCI World. Синим показана доля (в %) стран, входящих в этот индекс, чьи страновые индексы торгуются в медвежьем рынке (на 20% или ниже максимумов).

Статистика, правда, всего с 1988 г, но, тем не менее. Сейчас наблюдается всего 3-й случай за все время наблюдений, когда сначала абсолютно все страны (100%) уходили в медвежий рынок, а затем их доля сокращалась до 15%. Предыдущие 2 случая отмечены оранжевыми стрелками и происходили в 1988 и в 2009 гг.

В принципе, это еще один пример т.н. "breadth thrust", только уже не на уровне акций, а на уровне стран. Логика та же самая- резкий и мощный реванш быков после глубокого нокдауна говорит о том, что они перехватили инициативу у медведей, что, не исключая краткосрочной коррекции, является позитивным сигналом в среднесрочной перспективе.

Статистика, правда, всего с 1988 г, но, тем не менее. Сейчас наблюдается всего 3-й случай за все время наблюдений, когда сначала абсолютно все страны (100%) уходили в медвежий рынок, а затем их доля сокращалась до 15%. Предыдущие 2 случая отмечены оранжевыми стрелками и происходили в 1988 и в 2009 гг.

В принципе, это еще один пример т.н. "breadth thrust", только уже не на уровне акций, а на уровне стран. Логика та же самая- резкий и мощный реванш быков после глубокого нокдауна говорит о том, что они перехватили инициативу у медведей, что, не исключая краткосрочной коррекции, является позитивным сигналом в среднесрочной перспективе.

На этой неделе рынок акций США в виде индекса S&P-500 взял паузу, которая может затянуться на какое-то время. И дело даже не в том, что индексы выросли с минимумов на 46% (S&P-500) и 49% (Nasdaq-100).

Просто, судя по графику слева, уровень оптимизма как раз на Насдаке вошел в топ-7 с 2009 года. Ранее даже мощный бычий рынок 2009-2020 безо всяких вирусов и торговых войн был вынужден останавливаться и корректироваться на 7-17%. Естественно, никаких гарантий, что так будет и сейчас, нет, но сигнал тревожный.

Равно как нет и гарантий продолжения роста после короткой паузы, что следует из графика справа. Но и его я бы не стал игнорировать, так как тут сравнивается (красным) динамика глобальной ликвидности в US$ (а мировые ЦБ ее сейчас вливают рекордными темпами) и (оранжевым) цены мировых финансовых активов (в которых рынки акций играют ключевую роль). И судя по всему, совокупный рост цен на активы пока сильно отстает от темпов роста ликвидности. Не вижу причин, чтобы этому гэпу не закрыться.

Просто, судя по графику слева, уровень оптимизма как раз на Насдаке вошел в топ-7 с 2009 года. Ранее даже мощный бычий рынок 2009-2020 безо всяких вирусов и торговых войн был вынужден останавливаться и корректироваться на 7-17%. Естественно, никаких гарантий, что так будет и сейчас, нет, но сигнал тревожный.

Равно как нет и гарантий продолжения роста после короткой паузы, что следует из графика справа. Но и его я бы не стал игнорировать, так как тут сравнивается (красным) динамика глобальной ликвидности в US$ (а мировые ЦБ ее сейчас вливают рекордными темпами) и (оранжевым) цены мировых финансовых активов (в которых рынки акций играют ключевую роль). И судя по всему, совокупный рост цен на активы пока сильно отстает от темпов роста ликвидности. Не вижу причин, чтобы этому гэпу не закрыться.

Предположение о паузе в росте рынка акций США оправдывается, причем ускоренными темпами. Этим начинает пользоваться основной альтернативный класс активов- длинные US Treasuries.

В средней части графика показано соотношение Трежерис/Акции, выраженное через основные ETF на эти классы активов. Чудесным образом оно нащупало поддержку как раз возле 200-дневной средней. Внизу показан классический и самый простой индикатор текущей силы рынка- RSI (14) для соотношения. Совпадение или нет, утверждать не буду, но видно невооруженным взглядом, что когда он достигает уровня перепроданности 30%, относительная слабость TLT против SPY подходит к концу, и начинается период тактического превосходства Трежерис.

Это работало последние 2 года, сработало и сейчас. Конечно, когда-нибудь эта закономерность сломается, перепроданность Трежерис против акций будет проигнорирована, и Трежерис продолжат падать, а акции- расти. Но я думаю, что это произойдет не раньше, чем индекс S&P-500 обновит исторический максимум на 3400.

В средней части графика показано соотношение Трежерис/Акции, выраженное через основные ETF на эти классы активов. Чудесным образом оно нащупало поддержку как раз возле 200-дневной средней. Внизу показан классический и самый простой индикатор текущей силы рынка- RSI (14) для соотношения. Совпадение или нет, утверждать не буду, но видно невооруженным взглядом, что когда он достигает уровня перепроданности 30%, относительная слабость TLT против SPY подходит к концу, и начинается период тактического превосходства Трежерис.

Это работало последние 2 года, сработало и сейчас. Конечно, когда-нибудь эта закономерность сломается, перепроданность Трежерис против акций будет проигнорирована, и Трежерис продолжат падать, а акции- расти. Но я думаю, что это произойдет не раньше, чем индекс S&P-500 обновит исторический максимум на 3400.

Подводя итоги недавнего опроса относительно ожиданий по рынку акций США, можно сказать, что мы смотрим на него намного позитивнее, чем сами американцы. Доли быков и медведей (тех, кто ожидает индекс S&P-500 через год на 10% выше или ниже, соответственно) распределились в соотношении 51% на 29%.

В то же время, результаты последнего опроса частных инвесторов в США таковы: 34% быков и 38% медведей. Правда, там горизонт ожиданий не 12, а всего 6 месяцев, но все равно, показательно. Тем более, что американские "физики" отвечали на вопрос 10 июня, то есть, до глубокого падения в четверг 11/06, которое, вероятно, могло еще усилить медвежьи настроения.

Каковы могут быть причины такого расхождения в настроениях у нас и у них? Я не специалист, но предполагаю, что наш народ, в целом, более оптимистичен, чем американцы, которым свойственно более реалистичное отношение к жизни. Потому что жить в нашей прекрасной стране на уровне, который еще позволяет всерьез интересоваться фондовым рынком, могут только оптимисты.

Другой причиной может быть то, что мы недостаточно информированы о происходящем там, а изнутри всегда виднее и понятнее. Все эти протесты с погромами, предстоящая президентская кампания с неизбежными скандалами, торговые трения с Китаем и вероятная вторая волна ковида явно не способствуют излишнему оптимизму у "инсайдеров". Хотя мы-то с вами знаем, что ожидания мало что значат, если только они не находятся на экстремальных уровнях (чего пока не наблюдается).

И вот тут я предположу, что настоящей причиной расхождения является более высокий (в среднем) уровень подготовки читателей канала, чем у членов AAII (американской ассоциации индивидуальных инвесторов). Аудитория канала состоит в большой степени из тех, кто реально работает на фондовом рынке, управляет своими и клиентскими активами и поэтому привык действовать не по ожиданиям, как "должно быть", а ориентируясь на объективные рыночные сигналы и индикаторы. Согласно им, действительно, сейчас высока вероятность снижения, но на горизонте 12 месяцев перспективы рынка выглядят, при прочих равных, неплохо. А через год будет возможность вернуться к этим опросам и сравнить результаты.

В то же время, результаты последнего опроса частных инвесторов в США таковы: 34% быков и 38% медведей. Правда, там горизонт ожиданий не 12, а всего 6 месяцев, но все равно, показательно. Тем более, что американские "физики" отвечали на вопрос 10 июня, то есть, до глубокого падения в четверг 11/06, которое, вероятно, могло еще усилить медвежьи настроения.

Каковы могут быть причины такого расхождения в настроениях у нас и у них? Я не специалист, но предполагаю, что наш народ, в целом, более оптимистичен, чем американцы, которым свойственно более реалистичное отношение к жизни. Потому что жить в нашей прекрасной стране на уровне, который еще позволяет всерьез интересоваться фондовым рынком, могут только оптимисты.

Другой причиной может быть то, что мы недостаточно информированы о происходящем там, а изнутри всегда виднее и понятнее. Все эти протесты с погромами, предстоящая президентская кампания с неизбежными скандалами, торговые трения с Китаем и вероятная вторая волна ковида явно не способствуют излишнему оптимизму у "инсайдеров". Хотя мы-то с вами знаем, что ожидания мало что значат, если только они не находятся на экстремальных уровнях (чего пока не наблюдается).

И вот тут я предположу, что настоящей причиной расхождения является более высокий (в среднем) уровень подготовки читателей канала, чем у членов AAII (американской ассоциации индивидуальных инвесторов). Аудитория канала состоит в большой степени из тех, кто реально работает на фондовом рынке, управляет своими и клиентскими активами и поэтому привык действовать не по ожиданиям, как "должно быть", а ориентируясь на объективные рыночные сигналы и индикаторы. Согласно им, действительно, сейчас высока вероятность снижения, но на горизонте 12 месяцев перспективы рынка выглядят, при прочих равных, неплохо. А через год будет возможность вернуться к этим опросам и сравнить результаты.

Думая о долгосрочных стратегиях аллокации активов, с учётом (а) крайне низких доходностей облигаций и (б) высоко оцененного рынка акций стоит умерить свои ожидания от итоговой доходности портфеля. Мы сейчас говорим про ожидания в долларах США, конечно.

Это очень важно понимать тем, кто сознательно выбирает для себя этот путь сбережений. Если лет 10 назад, формируя правильный сбалансированный портфель, состоящий из дешёвых индексных фондов акций и облигаций, можно было рассчитывать на итоговые 6-8% годовых через 10 лет, то сейчас, конечно, цифры должны быть гораздо ниже.

Какие именно, естественно, точно никто не скажет, но, думаю, можно рассчитывать на диапазон 3-5% годовых. Кому-то этого достаточно, но не всем.

Вот, например, крупнейший пенсионный фонд в США CALPERS согласен с этими опасениями. Поэтому теперь, чтобы достичь заявленной целевой доходности 7% годовых, стратегия фонда будет меняться. Во-первых, увеличится доля private equity и private debt, но это ладно - в конце концов, те же университетские эндаументы давно уже это делают и довольно успешно. Но, главное, CALPERS теперь будет использовать плечо. При размере фонда 395 млрд плечо 1,2 означает, что около 80 млрд инвестированных средств будут кредитными.

Как заявил CIO фонда, leverage будет браться, в том числе, и через более активное использование фьючерсов (наверное, самых ликвидных, таких, как ES).

На самом деле, это довольно знаковое событие. Не уверен, что позитивное для американских пенсионеров, но знаковое. Получается, что в условиях, когда центробанки тотально скупают активы, тем самым, выдавливая остатки доходности и принуждая брать повышенные риски, даже такие консервативные инвесторы, как пенсионные фонды штатов, должны сделать неприятный выбор.

Вариантов немного: повысить взносы с работающих, понизить выплаты пенсионерам или начать заниматься не совсем привычным для себя делом, повышая риск стратегий. Уверен, что вслед за CALPERS последуют и другие, так как первые два варианта больше похожи на карьерное самоубийство.

Это очень важно понимать тем, кто сознательно выбирает для себя этот путь сбережений. Если лет 10 назад, формируя правильный сбалансированный портфель, состоящий из дешёвых индексных фондов акций и облигаций, можно было рассчитывать на итоговые 6-8% годовых через 10 лет, то сейчас, конечно, цифры должны быть гораздо ниже.

Какие именно, естественно, точно никто не скажет, но, думаю, можно рассчитывать на диапазон 3-5% годовых. Кому-то этого достаточно, но не всем.

Вот, например, крупнейший пенсионный фонд в США CALPERS согласен с этими опасениями. Поэтому теперь, чтобы достичь заявленной целевой доходности 7% годовых, стратегия фонда будет меняться. Во-первых, увеличится доля private equity и private debt, но это ладно - в конце концов, те же университетские эндаументы давно уже это делают и довольно успешно. Но, главное, CALPERS теперь будет использовать плечо. При размере фонда 395 млрд плечо 1,2 означает, что около 80 млрд инвестированных средств будут кредитными.

Как заявил CIO фонда, leverage будет браться, в том числе, и через более активное использование фьючерсов (наверное, самых ликвидных, таких, как ES).

На самом деле, это довольно знаковое событие. Не уверен, что позитивное для американских пенсионеров, но знаковое. Получается, что в условиях, когда центробанки тотально скупают активы, тем самым, выдавливая остатки доходности и принуждая брать повышенные риски, даже такие консервативные инвесторы, как пенсионные фонды штатов, должны сделать неприятный выбор.

Вариантов немного: повысить взносы с работающих, понизить выплаты пенсионерам или начать заниматься не совсем привычным для себя делом, повышая риск стратегий. Уверен, что вслед за CALPERS последуют и другие, так как первые два варианта больше похожи на карьерное самоубийство.

Ft

Top US pension fund aims to juice returns via $80bn leverage plan

Calpers hopes bold move will boost efforts to achieve its 7% return target

Одним из признаков того, что рынок акции США "созрел" для коррекции, является поведение мелких спекулянтов. Наверняка многим из вас попадалась на глаза статистика, касающаяся динамики торговых объёмов у клиентов Robinhood (читай, трейдеров-новичков). Также в сети можно найти и размер открытых позиций робингудеров в наиболее рискованных, часто предбанкротных акциях.

Сегодняшний график, в принципе, отражает ту же мысль, но через другой индикатор. Согласно данным Sentimentrader, активность мелких спекулянтов в покупке колл-опционов достигла уровня дотком-пузыря 20-летней давности и даже превысила его. Значение 0,52 означает, что 52% всего оборота мелких спекулянтов идет на открытие новых позиций в колл-опционах.

Сразу оговорюсь, что гарантий этот факт никаких не даёт, но мне представляется целесообразным в таких условиях начинать сокращать риски, а на оставшуюся их часть подтягивать стопы. Максимум угадать все равно невозможно, но в феврале следование похожему желанию "подтянуть стопы" оказалось очень кстати.

Сегодняшний график, в принципе, отражает ту же мысль, но через другой индикатор. Согласно данным Sentimentrader, активность мелких спекулянтов в покупке колл-опционов достигла уровня дотком-пузыря 20-летней давности и даже превысила его. Значение 0,52 означает, что 52% всего оборота мелких спекулянтов идет на открытие новых позиций в колл-опционах.

Сразу оговорюсь, что гарантий этот факт никаких не даёт, но мне представляется целесообразным в таких условиях начинать сокращать риски, а на оставшуюся их часть подтягивать стопы. Максимум угадать все равно невозможно, но в феврале следование похожему желанию "подтянуть стопы" оказалось очень кстати.

Недавно в одном из постов я предположил, что долгосрочным инвесторам при планировании своих целей следует поумерить аппетиты, подогретые предыдущим 10-летием и на следующие 10 лет ориентироваться на 3-5% годовых для сбалансированного портфеля. Свежие прогнозы от Vanguard подтверждают эти ожидания.

Это диапазон ожидаемой доходности по разным классам активов, рассчитанный по итогам 31 марта. То есть, тут не учитывается, что индекс S&P-500 вырос с тех пор более чем на 20%. Следовательно, ожидания будет корректно сместить ближе к левой стороне диапазона.

Глядя на эти цифры, уже не удивляешься тому, что пенсионные фонды начинают работать с плечом, торговать фьючерсами и интересоваться биткойном. Иначе им просто не достичь необходимого уровня доходности, который у большинства составляет 7-8% годовых.

Частным инвесторам тоже, я думаю, в какой-то момент придется задуматься. Особенно тем, кто не готов сидеть на 100% в акциях. Пассивная доходность все еще лучше депозита в банке, но уже не та, на которую можно жить.

Это диапазон ожидаемой доходности по разным классам активов, рассчитанный по итогам 31 марта. То есть, тут не учитывается, что индекс S&P-500 вырос с тех пор более чем на 20%. Следовательно, ожидания будет корректно сместить ближе к левой стороне диапазона.

Глядя на эти цифры, уже не удивляешься тому, что пенсионные фонды начинают работать с плечом, торговать фьючерсами и интересоваться биткойном. Иначе им просто не достичь необходимого уровня доходности, который у большинства составляет 7-8% годовых.

Частным инвесторам тоже, я думаю, в какой-то момент придется задуматься. Особенно тем, кто не готов сидеть на 100% в акциях. Пассивная доходность все еще лучше депозита в банке, но уже не та, на которую можно жить.

Один из возможных выводов, которые можно сделать, глядя на прогнозные доходности от Vanguard на следующие 10 лет, состоит в том, что на текущих уровнях рынки акций не-США выглядят все более привлекательно. И хотя я являюсь сторонником следования за трендом, а опережающий тренд США против остального мира пока не подает признаков разворота, определенные перекосы, действительно, бросаются в глаза слишком сильно, чтобы их игнорировать.

Ниже показаны два графика с таким перекосами. Оба касаются рынков акций США и Германии. Слева - относительная динамика двух страновых индексных ЕTF (SPY/EWG) по сравнению с разницей в доходности 10-летних правительственных облигаций этих стран. Хорошо видно, что в течение почти 9 лет (с 2010 по 2018 гг) корреляция между ними была довольно высокой. Чем более доходными были американские Трежерис по сравнению с немецкими Бундами, тем сильнее SPY опережал EWG. Но эта закономерность сломалась в конце 2018 года (отмечено вертикальной линией). Начиная с этого момента, разница доходностей начала стремительно сокращаться, но темпы, которыми SPY опережал EWG, не изменились. В результате, разрыв чисто визуально стал выглядеть, если так можно выразиться, неустойчивым.

Оговорюсь, что речь именно о визуальном восприятии. Теоретически, этот разрыв может увеличиваться и дальше. Вопрос, на мой взгляд, не в том, начнет ли он схлопываться, а в том, когда именно. Кроме того, само схлопывание этого разрыва может происходить несколькими путями.

Во-первых, может снова резко вырасти доходность 10-летних US Treasuries, при том, что доходность 10-летних Bunds не растет. Во-вторых, рынки акций по всему миру могут продолжить рост, просто Германия начнет сильно опережать США. Наконец, рынки акций могут начать падать, а США будут падать быстрее Германии. Предположу, что для горизонта несколько лет наиболее вероятным является второй вариант. Хотя на горизонте 3-6 месяцев третий выглядит не менее реальным, учитывая темпы роста США с марта.

График справа более "попсовый", такие любят показывать в СМИ. Но это не отменяет самого факта перекоса. Германия, все-таки, одна из крупнейших экономик мира. Существует масса всемирно известных немецких компаний, чьей продукцией многие из нас с удовольствием пользуются. И это промышленные гиганты, а не малый бизнес. Тем не менее, текущее ралли привело к тому, что суммарная капитализация всего двух американских компаний, Apple и Microsoft превысила капитализацию всего рынка акций Германии. И хотя я уже давно ничему не удивляюсь, все же, это выглядит не совсем нормальным.

Пусть каждый сам сделает для себя выводы из этой информации. От себя скажу, что на таком фоне цифры Vanguard лично мне представляются вполне реальными.

Ниже показаны два графика с таким перекосами. Оба касаются рынков акций США и Германии. Слева - относительная динамика двух страновых индексных ЕTF (SPY/EWG) по сравнению с разницей в доходности 10-летних правительственных облигаций этих стран. Хорошо видно, что в течение почти 9 лет (с 2010 по 2018 гг) корреляция между ними была довольно высокой. Чем более доходными были американские Трежерис по сравнению с немецкими Бундами, тем сильнее SPY опережал EWG. Но эта закономерность сломалась в конце 2018 года (отмечено вертикальной линией). Начиная с этого момента, разница доходностей начала стремительно сокращаться, но темпы, которыми SPY опережал EWG, не изменились. В результате, разрыв чисто визуально стал выглядеть, если так можно выразиться, неустойчивым.

Оговорюсь, что речь именно о визуальном восприятии. Теоретически, этот разрыв может увеличиваться и дальше. Вопрос, на мой взгляд, не в том, начнет ли он схлопываться, а в том, когда именно. Кроме того, само схлопывание этого разрыва может происходить несколькими путями.

Во-первых, может снова резко вырасти доходность 10-летних US Treasuries, при том, что доходность 10-летних Bunds не растет. Во-вторых, рынки акций по всему миру могут продолжить рост, просто Германия начнет сильно опережать США. Наконец, рынки акций могут начать падать, а США будут падать быстрее Германии. Предположу, что для горизонта несколько лет наиболее вероятным является второй вариант. Хотя на горизонте 3-6 месяцев третий выглядит не менее реальным, учитывая темпы роста США с марта.

График справа более "попсовый", такие любят показывать в СМИ. Но это не отменяет самого факта перекоса. Германия, все-таки, одна из крупнейших экономик мира. Существует масса всемирно известных немецких компаний, чьей продукцией многие из нас с удовольствием пользуются. И это промышленные гиганты, а не малый бизнес. Тем не менее, текущее ралли привело к тому, что суммарная капитализация всего двух американских компаний, Apple и Microsoft превысила капитализацию всего рынка акций Германии. И хотя я уже давно ничему не удивляюсь, все же, это выглядит не совсем нормальным.

Пусть каждый сам сделает для себя выводы из этой информации. От себя скажу, что на таком фоне цифры Vanguard лично мне представляются вполне реальными.

{kind=link}