Интересное сравнение двух разных динамик одного и того же индекса S&P-500 в 2020 году.

Год выдался непростой, поэтому большинство новостей, которые выходят в нерабочие часы, имеют негативный оттенок. В итоге этот негатив абсорбируется до открытия рынка, и "средняя" цена открытия в этом году ниже "средней" цены предыдущего закрытия.

Что и можно наблюдать на графике. Оранжевым показана гипотетическая динамика счета, на который вечером на закрытии индекс куплен, а утром на открытии продан. Очень похоже на динамику индекса S&P-500.

Синим показан счёт, на который утром на открытии индекс покупается, а вечером на закрытии продаётся. То есть, исключается влияние новостей, которые поступают между сессиями. Тут все гораздо веселее: и результат в плюсе, и просадки несоизмеримо меньше.

Так как до конца года вряд ли ситуация кардинально изменится в лучшую сторону, то эта информация может оказаться полезной краткосрочным игрокам. Портфеля "на пенсию" это не касается, и к нему лучше это знание не применять.

Год выдался непростой, поэтому большинство новостей, которые выходят в нерабочие часы, имеют негативный оттенок. В итоге этот негатив абсорбируется до открытия рынка, и "средняя" цена открытия в этом году ниже "средней" цены предыдущего закрытия.

Что и можно наблюдать на графике. Оранжевым показана гипотетическая динамика счета, на который вечером на закрытии индекс куплен, а утром на открытии продан. Очень похоже на динамику индекса S&P-500.

Синим показан счёт, на который утром на открытии индекс покупается, а вечером на закрытии продаётся. То есть, исключается влияние новостей, которые поступают между сессиями. Тут все гораздо веселее: и результат в плюсе, и просадки несоизмеримо меньше.

Так как до конца года вряд ли ситуация кардинально изменится в лучшую сторону, то эта информация может оказаться полезной краткосрочным игрокам. Портфеля "на пенсию" это не касается, и к нему лучше это знание не применять.

Рынок акций США продолжает "карабкаться по стене недоверия" вверх. Я уже писал про еженедельный опрос "физиков", который проводит Американская Ассоциация Индивидуальных Инвесторов. Вопрос им задают простой: где они видят рынок на горизонте 6 месяцев, выше или ниже. Результаты можно увидеть здесь.

На графике выше показана разница между долями быков и медведей за всю историю в сравнении с месячным графиком индекса. Текущее значение (-29%) является минимальным с 2008 года, а предыдущие уровни такого экстремального пессимизма частных инвесторов имели место в 1990 г.

Оба этих случая произошли недалеко (по времени) от точки отсчета нового бычьего рынка. И это логично, если предположить, что "толпа "физиков", скорее всего, ошибается в разворотных точках. К сожалению, "по времени" не гарантирует "по уровню", и, например, в 2008-2009 рынок просел еще на 25-30%, прежде чем начал расти. Но в любом случае, логично быть contrarian, когда толпа смотрит в одну сторону. При достаточно длинном горизонте это окупится.

На графике выше показана разница между долями быков и медведей за всю историю в сравнении с месячным графиком индекса. Текущее значение (-29%) является минимальным с 2008 года, а предыдущие уровни такого экстремального пессимизма частных инвесторов имели место в 1990 г.

Оба этих случая произошли недалеко (по времени) от точки отсчета нового бычьего рынка. И это логично, если предположить, что "толпа "физиков", скорее всего, ошибается в разворотных точках. К сожалению, "по времени" не гарантирует "по уровню", и, например, в 2008-2009 рынок просел еще на 25-30%, прежде чем начал расти. Но в любом случае, логично быть contrarian, когда толпа смотрит в одну сторону. При достаточно длинном горизонте это окупится.

Знаменитый инвестор Пол Тюдор Джонс покупает в свой фонд фьючерсы на биткойн. Причина, по его словам: печатный станок, работающий на полную мощность и, как следствие, ожидаемое снижение ценности бумажных денег. Говорит, что биткойн сегодня очень напоминает ему золото в начале 1970-х годов.

Читатели канала помнят, что я говорил о постепенном изменении отношения мейнстрима инвестиционного сообщества к биткойну и о том, что, пока цена на него падает или стагнирует, крупные игроки создают инфраструктуру для безопасной работы с новым активом. Эти материалы можно найти по тэгу #биткойн в поиске по каналу.

Похоже, что история решила пойти именно по такому, эволюционному пути и посрамить тех, кто привык навешивать ярлыки, не углубляясь в детали и игнорируя очевидные факты. Про наших доморощенных критиков я промолчу. В мире самым известным из них является, наверное, экономист Нуриэль Рубини. Он в последнее время снизил градус атаки на биткойн и переключился на рынок акций. И снова попал пальцем в небо - аккурат 24 марта, на самом дне рынка опубликовал апокалиптичную статью на тему "все попало, и рынок упадёт гораздо ниже".

Так что, аккуратнее с мнениями третьих лиц. Это даже не вопрос профессионализма или доверия. Просто, если хочется языком почесать - это одно. Но если речь о принятии того или иного инвестиционного решения - тут без самостоятельной "домашней работы" не обойтись.

А что касается биткойна - вырастет он или упадет, одному Сатоши известно. Работать или нет с таким высоковолатильным инструментом, каждый решит для себя сам, исходя из целей и риск-аппетита. Мое личное, субъективное мнение в том, что на горизонте 12 месяцев он может протестировать свои исторические максимумы на 20к. Но путь этот явно не будет гладким, поэтому даже сам герой этого поста говорит, что доля его фонда, вложенная во фьючерсы на биткойн, составляет "low single digits" (по-нашему, не более 5%). Жадности тут не место.

Читатели канала помнят, что я говорил о постепенном изменении отношения мейнстрима инвестиционного сообщества к биткойну и о том, что, пока цена на него падает или стагнирует, крупные игроки создают инфраструктуру для безопасной работы с новым активом. Эти материалы можно найти по тэгу #биткойн в поиске по каналу.

Похоже, что история решила пойти именно по такому, эволюционному пути и посрамить тех, кто привык навешивать ярлыки, не углубляясь в детали и игнорируя очевидные факты. Про наших доморощенных критиков я промолчу. В мире самым известным из них является, наверное, экономист Нуриэль Рубини. Он в последнее время снизил градус атаки на биткойн и переключился на рынок акций. И снова попал пальцем в небо - аккурат 24 марта, на самом дне рынка опубликовал апокалиптичную статью на тему "все попало, и рынок упадёт гораздо ниже".

Так что, аккуратнее с мнениями третьих лиц. Это даже не вопрос профессионализма или доверия. Просто, если хочется языком почесать - это одно. Но если речь о принятии того или иного инвестиционного решения - тут без самостоятельной "домашней работы" не обойтись.

А что касается биткойна - вырастет он или упадет, одному Сатоши известно. Работать или нет с таким высоковолатильным инструментом, каждый решит для себя сам, исходя из целей и риск-аппетита. Мое личное, субъективное мнение в том, что на горизонте 12 месяцев он может протестировать свои исторические максимумы на 20к. Но путь этот явно не будет гладким, поэтому даже сам герой этого поста говорит, что доля его фонда, вложенная во фьючерсы на биткойн, составляет "low single digits" (по-нашему, не более 5%). Жадности тут не место.

Одним из наиболее релевантных долгосрочных индикаторов для индекса S&P-500 является ROC-12 (изменение цены в % за 12 мес). Даже не столько он сам, а его готовность переходить из одного состояния в другое.

В частности, если ROC-12 в какой-то момент уходит ниже -5% (то есть, на закрытии месяца динамика индекса за предыдущие 12 месяцев составляет -5% или хуже), а затем возвращается выше 0, это сигнализирует о смене режима и возврате в бычий рынок.

Как и у любого правила, не обходится без исключений. По данным Мартина Принга, одного из основных авторов в области технического и межрыночного анализа, за период с 1953 по 2019 гг было 19 таких случаев, и лишь однажды (в 1957 г) доходность индекса через год была отрицательной.

На графике выше вертикальным пунктиром показаны 4 случая с 2000 года, когда ROC-12 сначала падал ниже -5% (красным), а затем возвращался выше 0 (синим). Почему это важно сейчас? Если май закроется выше мая 2019 (2752 пункта), это станет 5-м сигналом за 20 лет и попутным ветром для быков.

В частности, если ROC-12 в какой-то момент уходит ниже -5% (то есть, на закрытии месяца динамика индекса за предыдущие 12 месяцев составляет -5% или хуже), а затем возвращается выше 0, это сигнализирует о смене режима и возврате в бычий рынок.

Как и у любого правила, не обходится без исключений. По данным Мартина Принга, одного из основных авторов в области технического и межрыночного анализа, за период с 1953 по 2019 гг было 19 таких случаев, и лишь однажды (в 1957 г) доходность индекса через год была отрицательной.

На графике выше вертикальным пунктиром показаны 4 случая с 2000 года, когда ROC-12 сначала падал ниже -5% (красным), а затем возвращался выше 0 (синим). Почему это важно сейчас? Если май закроется выше мая 2019 (2752 пункта), это станет 5-м сигналом за 20 лет и попутным ветром для быков.

#рекомендация

Учитывая, что среди читателей канала наверняка есть предприниматели и владельцы собственного бизнеса, хочу порекомендовать обратить внимание на один дружественный проект.

Мы много слышали о том, что рынок является рефлексивной системой, и, управляя ожиданиями и настроениями инвестиционного сообщества, можно управлять и поведением инвесторов в отношении конкретного актива. На позитивном информационном фоне цена растёт, на негативном снижается. Старое доброе правило «buy on rumors sell on news» никто не отменял, как бы кто бы к нему ни относился.

Лично мне как оптимисту ближе работать от потока положительной информации, но внешний фон настолько неоднозначный, что я решил не советовать очевидные для любого мало-мальски думающего человека вещи. На что можно обратить внимание прямо сейчас? На возможность и даже необходимость проактивных действий по выстраиванию защитного информационного поля вокруг вас персонально и того, чем вы владеете.

Есть такая компания, ErgaNova, непубличная, но широко известная в узких кругах. Формирование информационного потока вокруг активов, - то чем они профессионально занимаются. Если у вас крупный инвестиционный проект, вы развиваете бизнес, выходите на новую для себя территорию либо столкнулись с сопротивлением в реализации ваших планов, - вот проверенные и надёжные партнёры. Рекомендации у них отличные, напрямую из списка Forbes.

Заметьте, речь идёт о возможности действовать на опережение. Карантин, пандемия и всеобщая нервозность рано или поздно уступят место более взвешенным и рациональным настроениям, но пока все дома, почему бы не начинать готовить почву для будущих успехов уже сейчас?

Это не прогноз, а напоминание, что нет ничего статичного, а внезапные и кажущиеся случайными прорывы лучше всего удаются тем, кто умеет кропотливо работать над ними задолго до официального признания.

Учитывая, что среди читателей канала наверняка есть предприниматели и владельцы собственного бизнеса, хочу порекомендовать обратить внимание на один дружественный проект.

Мы много слышали о том, что рынок является рефлексивной системой, и, управляя ожиданиями и настроениями инвестиционного сообщества, можно управлять и поведением инвесторов в отношении конкретного актива. На позитивном информационном фоне цена растёт, на негативном снижается. Старое доброе правило «buy on rumors sell on news» никто не отменял, как бы кто бы к нему ни относился.

Лично мне как оптимисту ближе работать от потока положительной информации, но внешний фон настолько неоднозначный, что я решил не советовать очевидные для любого мало-мальски думающего человека вещи. На что можно обратить внимание прямо сейчас? На возможность и даже необходимость проактивных действий по выстраиванию защитного информационного поля вокруг вас персонально и того, чем вы владеете.

Есть такая компания, ErgaNova, непубличная, но широко известная в узких кругах. Формирование информационного потока вокруг активов, - то чем они профессионально занимаются. Если у вас крупный инвестиционный проект, вы развиваете бизнес, выходите на новую для себя территорию либо столкнулись с сопротивлением в реализации ваших планов, - вот проверенные и надёжные партнёры. Рекомендации у них отличные, напрямую из списка Forbes.

Заметьте, речь идёт о возможности действовать на опережение. Карантин, пандемия и всеобщая нервозность рано или поздно уступят место более взвешенным и рациональным настроениям, но пока все дома, почему бы не начинать готовить почву для будущих успехов уже сейчас?

Это не прогноз, а напоминание, что нет ничего статичного, а внезапные и кажущиеся случайными прорывы лучше всего удаются тем, кто умеет кропотливо работать над ними задолго до официального признания.

Erganova

Консалтинговая группа ERGA NOVA

Разрешаем сложные задачи, управляя общественным мнением

Ровно 3 месяца назад мы наблюдали этот интересный паттерн на индексе биотехнологических компаний США. Всемирный карантин задержал его реализацию, но даже во время мартовского коллапса сектор показывал динамику лучше рынка и удержался выше предыдущего локального минимума от декабря 2018 г.

Вчера индекс все-таки смог выйти из 5-летней консолидации на исторические максимумы. На этот раз сильная динамика в абсолюте сопровождается усилением относительной динамики против S&P-500, где формально произошел разворот долгосрочного даунтренда. В этом я вижу принципиальное отличие от попытки аналогичного выхода вверх в начале 2018 г, которая не была поддержана крайне слабой относительной динамикой.

Практика показывает, что чем длительнее консолидация, тем сильнее и устойчивее движение при выходе из нее. Вероятно, сейчас это техническое правило получит еще и фундаментальную поддержку в виде определенной "моды" на биотех в связи с надоевшим всем вирусом, а также пониманием того, что он не последний.

Вчера индекс все-таки смог выйти из 5-летней консолидации на исторические максимумы. На этот раз сильная динамика в абсолюте сопровождается усилением относительной динамики против S&P-500, где формально произошел разворот долгосрочного даунтренда. В этом я вижу принципиальное отличие от попытки аналогичного выхода вверх в начале 2018 г, которая не была поддержана крайне слабой относительной динамикой.

Практика показывает, что чем длительнее консолидация, тем сильнее и устойчивее движение при выходе из нее. Вероятно, сейчас это техническое правило получит еще и фундаментальную поддержку в виде определенной "моды" на биотех в связи с надоевшим всем вирусом, а также пониманием того, что он не последний.

Не пора ли рынку взять паузу в росте? Именно такая мысль приходит, глядя на график индекса S&P-500.

Во-первых, рост с мартовского минимума дважды остановился у "магического" уровня Фибоначчи 61,8%.

Во-вторых, этот уровень сопротивления, сам по себе достаточно ключевой, расположен прямо под 200-дневной средней, что добавляет ему значимости.

Наконец, наблюдается ухудшение (краткосрочное) степени участия акций в росте. Последнее значение доли индексных акций, которые торгуются выше своих 20-дн средних, заметно ниже предыдущего, несмотря на то, что индекс этот предыдущий локальный максимум повторил.

Если в ближайшее время рынок не получит новую порцию позитива (что бы это ни значило), эта комбинация повышает вероятность паузы и отката. И хорошо бы (для быков), чтобы на этом откате индекс остался выше локального минимума от 21/04 на 2727. В противном случае, начавшийся в марте аптренд можно будет считать оконченным, и снова переходить в режим ожидания.

Во-первых, рост с мартовского минимума дважды остановился у "магического" уровня Фибоначчи 61,8%.

Во-вторых, этот уровень сопротивления, сам по себе достаточно ключевой, расположен прямо под 200-дневной средней, что добавляет ему значимости.

Наконец, наблюдается ухудшение (краткосрочное) степени участия акций в росте. Последнее значение доли индексных акций, которые торгуются выше своих 20-дн средних, заметно ниже предыдущего, несмотря на то, что индекс этот предыдущий локальный максимум повторил.

Если в ближайшее время рынок не получит новую порцию позитива (что бы это ни значило), эта комбинация повышает вероятность паузы и отката. И хорошо бы (для быков), чтобы на этом откате индекс остался выше локального минимума от 21/04 на 2727. В противном случае, начавшийся в марте аптренд можно будет считать оконченным, и снова переходить в режим ожидания.

На картинке ниже - статистика всех медвежьих рынков на акциях США после 2-й мировой войны. Они дополнительно поделены на те, что случились во время рецессии в экономике и без неё.

Динамика снижения 2020 г (-34%) отлично вписывается в эту статистику по "средней" величине снижения (-30% для всех медвежьих рынков и -37% для рецессионных медвежьих рынков).

Но длительность (1 месяц) выбивается из истории. Ранее только один медвежий рынок ограничился 1 месяцем (1998), но тогда не было рецессии. Самый короткий по времени рецессионный медвежий рынок продолжался 3 месяца (1990). Все остальные длились от 14 до 21 месяца.

В интересное время мы с вами живём. У нас будет возможность своими глазами наблюдать за тем, удастся ли сломать исторические закономерности, ускорить процесс и приблизить окончание медвежьего рынка. Я думаю, даже говорящие головы с ТВ от этого не отказались бы, так как их финансовое благополучие зависит от общего количества денег в стране. Оно, в свою очередь, зависит от цен на нефть и настроений глобальных инвесторов. Которые, в свою очередь, зависят от состояния крупнейшей экономики мира и динамики её фондового рынка.

Динамика снижения 2020 г (-34%) отлично вписывается в эту статистику по "средней" величине снижения (-30% для всех медвежьих рынков и -37% для рецессионных медвежьих рынков).

Но длительность (1 месяц) выбивается из истории. Ранее только один медвежий рынок ограничился 1 месяцем (1998), но тогда не было рецессии. Самый короткий по времени рецессионный медвежий рынок продолжался 3 месяца (1990). Все остальные длились от 14 до 21 месяца.

В интересное время мы с вами живём. У нас будет возможность своими глазами наблюдать за тем, удастся ли сломать исторические закономерности, ускорить процесс и приблизить окончание медвежьего рынка. Я думаю, даже говорящие головы с ТВ от этого не отказались бы, так как их финансовое благополучие зависит от общего количества денег в стране. Оно, в свою очередь, зависит от цен на нефть и настроений глобальных инвесторов. Которые, в свою очередь, зависят от состояния крупнейшей экономики мира и динамики её фондового рынка.

{kind=link}

Не мог не поделиться любопытным исследованием на тему точности прогнозов аналитиков по акциям.

Оказывается, если имя аналитика, покрывающего компанию, совпадает с именем СЕО этой компании, то точность его прогнозов, в среднем, выше, чем у аналитика - не-тёзки СЕО. Почему же аналитикам-тёзкам удаётся более точно предсказывать финансовые результаты компании? Авторы исследования среди прочих приводят следующие причины, большинство из которых лежат в области психологии:

- во-первых, людям свойственно подсознательно испытывать чувство "близости" или "доверия" к своим тёзкам. Поэтому СЕО компаний с большей охотой делятся приватной информацией с аналитиками-тёзками;

- во-вторых, эта тенденция к более точным прогнозам лучше проявляется у аналитиков с относительно редкими именами. Вероятно, потому, что условных "Джо" гораздо больше, чем условных "Илонов", поэтому степень этого "доверительного притяжения" у первых меньше, чем у вторых;

- в-третьих, тенденция к более точным прогнозам лучше проявляется в тех случаях, когда между руководством компании и аналитиками наблюдается более высокий уровень "информационной ассиметрии". То есть, например, для Амазона она будет работать хуже, чем для какой-нибудь небольшой компании, занимающейся разработкой лекарств.

Исследование проводилось на основе 1,9 миллиона годовых прогнозов прибыли с 1992 по 2018 год. Из них после статистической "очистки" осталось в 10 раз меньше данных, около 194 тысяч прогнозов, но и этого тоже немало для выборки.

Лично мне такое и в голову бы не пришло исследовать, поэтому я даже не знаю, как относиться к этим результатам. По крайней мере, любопытно и, если так можно выразиться, расширяет горизонты, показывая, что искать "альфу" можно в совершенно неожиданных местах.

Оказывается, если имя аналитика, покрывающего компанию, совпадает с именем СЕО этой компании, то точность его прогнозов, в среднем, выше, чем у аналитика - не-тёзки СЕО. Почему же аналитикам-тёзкам удаётся более точно предсказывать финансовые результаты компании? Авторы исследования среди прочих приводят следующие причины, большинство из которых лежат в области психологии:

- во-первых, людям свойственно подсознательно испытывать чувство "близости" или "доверия" к своим тёзкам. Поэтому СЕО компаний с большей охотой делятся приватной информацией с аналитиками-тёзками;

- во-вторых, эта тенденция к более точным прогнозам лучше проявляется у аналитиков с относительно редкими именами. Вероятно, потому, что условных "Джо" гораздо больше, чем условных "Илонов", поэтому степень этого "доверительного притяжения" у первых меньше, чем у вторых;

- в-третьих, тенденция к более точным прогнозам лучше проявляется в тех случаях, когда между руководством компании и аналитиками наблюдается более высокий уровень "информационной ассиметрии". То есть, например, для Амазона она будет работать хуже, чем для какой-нибудь небольшой компании, занимающейся разработкой лекарств.

Исследование проводилось на основе 1,9 миллиона годовых прогнозов прибыли с 1992 по 2018 год. Из них после статистической "очистки" осталось в 10 раз меньше данных, около 194 тысяч прогнозов, но и этого тоже немало для выборки.

Лично мне такое и в голову бы не пришло исследовать, поэтому я даже не знаю, как относиться к этим результатам. По крайней мере, любопытно и, если так можно выразиться, расширяет горизонты, показывая, что искать "альфу" можно в совершенно неожиданных местах.

Менее 2 недель назад я обратил внимание на экстремальную перепроданность (или дешевизну, если удобнее) серебра относительно золота. На самом деле, трудно было не заметить его, будучи "быком" по золоту и акциям золотодобывающих компаний (о них мы еще не раз поговорим).

Видимо, в 2020 году все должно происходить быстро, если речь идет о рынке. Вот и здесь прошло всего 7 торговых дней, а серебро уже +11,4%, оставив далеко позади и золото, и ETF на акции отрасли GDX. Более того, оно даже слегка опередило более специализированный ETF SIL, который состоит из акций компаний, добывающих, в основном, именно серебро, а не золото (он тут не показан и вырос на период на 10,7%).

Учитывая, что на рынке драгметаллов серебро - это что-то вроде более рискованной ставки на золото, такая динамика с его стороны не может не радовать быков. Ведь ожидания ожиданиями, но их прямая и косвенная поддержка самим рынком очень важна.

Видимо, в 2020 году все должно происходить быстро, если речь идет о рынке. Вот и здесь прошло всего 7 торговых дней, а серебро уже +11,4%, оставив далеко позади и золото, и ETF на акции отрасли GDX. Более того, оно даже слегка опередило более специализированный ETF SIL, который состоит из акций компаний, добывающих, в основном, именно серебро, а не золото (он тут не показан и вырос на период на 10,7%).

Учитывая, что на рынке драгметаллов серебро - это что-то вроде более рискованной ставки на золото, такая динамика с его стороны не может не радовать быков. Ведь ожидания ожиданиями, но их прямая и косвенная поддержка самим рынком очень важна.

Немного прикладного межрыночного анализа.

Продолжая тему опережающей динамики серебра по отношению к золоту, приведу еще одну причину, почему это может быть важно даже для тех, кого сектор драгметаллов не интересует.

Ставка на серебро - это более рискованная ставка на золото, а риск-аппетит очень важен для роста рынка акций. Поэтому неудивительно, что падение соотношения SLV/GLD (синим) совпадает с периодом падения индекса S&P-500, и наоборот.

Сейчас соотношение SLV/GLD по понятным причинам растет, так как серебро опережает золото в динамике. Оно показало новый локальный максимум, в то время, как S&P-500 его не подтвердил и пока продолжает консолидироваться. Кстати, о том, что индексу настала пора взять небольшую паузу, был отдельный пост, и он ее взял, удержавшись выше ключевого уровня поддержки 2727.

Думаю, если на этой неделе серебро продолжит опережать золото, это повысит вероятность пробоя индексом S&P-500 уровня 2955. Что, в свою очередь, станет признаком силы молодого аптренда, начавшегося в марте

Продолжая тему опережающей динамики серебра по отношению к золоту, приведу еще одну причину, почему это может быть важно даже для тех, кого сектор драгметаллов не интересует.

Ставка на серебро - это более рискованная ставка на золото, а риск-аппетит очень важен для роста рынка акций. Поэтому неудивительно, что падение соотношения SLV/GLD (синим) совпадает с периодом падения индекса S&P-500, и наоборот.

Сейчас соотношение SLV/GLD по понятным причинам растет, так как серебро опережает золото в динамике. Оно показало новый локальный максимум, в то время, как S&P-500 его не подтвердил и пока продолжает консолидироваться. Кстати, о том, что индексу настала пора взять небольшую паузу, был отдельный пост, и он ее взял, удержавшись выше ключевого уровня поддержки 2727.

Думаю, если на этой неделе серебро продолжит опережать золото, это повысит вероятность пробоя индексом S&P-500 уровня 2955. Что, в свою очередь, станет признаком силы молодого аптренда, начавшегося в марте

Интересная закономерность (см. источник), которая сложилась на рынке золота с момента отмены золотого стандарта в 1971 г. О том, что оно растет в периоды роста инфляции, многие слышали и знают. Но, как оказалось, еще лучше динамику цены золота описывает сумма двух величин, одной из которых является инфляция, а второй- соотношение "Бюджетный дефицит/ВВП".

В начала 1980-х годов, когда доходность по коротким Трежерис составляла более 15% годовых, сумма этих слагаемых была на максимумах. Сейчас инфляции вроде как нет, зато "благодаря" коронавирусу бюджетный дефицит растет ускоренными темпами. Это неудивительно, если учесть беспрецедентный объем свеженапечатанных денег- политику, которую ФРС, согласно позавчерашнему интервью председателя Пауэлла, намерена продолжать.

Если коротко, то как ни переставляй местами слоги "жо" и "па", слово "счастье" не получится. Поэтому предположу, что "золотым быкам" с горизонтом от 12 мес, которые могут игнорировать краткосрочную волатильность, пока беспокоиться не о чем.

В начала 1980-х годов, когда доходность по коротким Трежерис составляла более 15% годовых, сумма этих слагаемых была на максимумах. Сейчас инфляции вроде как нет, зато "благодаря" коронавирусу бюджетный дефицит растет ускоренными темпами. Это неудивительно, если учесть беспрецедентный объем свеженапечатанных денег- политику, которую ФРС, согласно позавчерашнему интервью председателя Пауэлла, намерена продолжать.

Если коротко, то как ни переставляй местами слоги "жо" и "па", слово "счастье" не получится. Поэтому предположу, что "золотым быкам" с горизонтом от 12 мес, которые могут игнорировать краткосрочную волатильность, пока беспокоиться не о чем.

Я не знаю, насколько сейчас взаимная динамика нефти и курса рубля описывается математическими моделями. Подозреваю, что простая регрессия неплохо опишет их связь, но оставлю эту тему для специалистов. На данный момент, как мне кажется, достаточно "визуального осмотра".

Не думаю, что это простое совпадение - что нефть и рубль одновременно подошли к своим ключевым техническим уровням. Почему они ключевые - потому что уже тестировались и пока не были пробиты.

Тот факт, что нефть тестирует сопротивление, а курс доллар/рубль - поддержку, ранее пробив 50-дневные средние, на мой взгляд, повышает вероятность того, что эти уровни в конце концов все-таки будут пройдены.

Если это произойдет, то цены обоих активов, вероятно, устремятся закрывать гэпы, которые возникли между пятницей 6 марта и следующим рабочим днем. Что будет дальше, загадывать не берусь, но даже способность закрыть гэп предоставит долгожданную передышку рублевым инвесторам и возможность перегруппировать силы с прицелом на второе полугодие.

Не думаю, что это простое совпадение - что нефть и рубль одновременно подошли к своим ключевым техническим уровням. Почему они ключевые - потому что уже тестировались и пока не были пробиты.

Тот факт, что нефть тестирует сопротивление, а курс доллар/рубль - поддержку, ранее пробив 50-дневные средние, на мой взгляд, повышает вероятность того, что эти уровни в конце концов все-таки будут пройдены.

Если это произойдет, то цены обоих активов, вероятно, устремятся закрывать гэпы, которые возникли между пятницей 6 марта и следующим рабочим днем. Что будет дальше, загадывать не берусь, но даже способность закрыть гэп предоставит долгожданную передышку рублевым инвесторам и возможность перегруппировать силы с прицелом на второе полугодие.

Почему, несмотря на массу аргументов "против", рынок акций продолжает карабкаться вверх? Особенно актуален этот вопрос для рынка акций США, который является локомотивом восстановления с мартовских минимумов.

Одной из причин является сохраняющаяся высокая степень недоверия инвесторов к этому росту. Про настроения частных инвесторов я недавно писал. Сегодняшний график составлен Bank of America по результатам регулярных опросов профессиональных управляющих фондами. Тут показаны классы активов и секторы рынка, которые наиболее перевешены и недовешены в их портфелях.

Бросается в глаза диспропорция между очень высокой долей кэша и очень низкой экспозицией в акции как класс активов. Она с большой вероятностью приводит к тому, что все больше "медведей" начинает терять терпение, считать незаработанную прибыль и испытывать FOMO. В результате копится потенциальная энергия, которая в любой момент может превратиться в новую волну покупок. Возможно, триггером для них станет закрытие S&P-500 выше 200-дн средней (2999 пп).

Одной из причин является сохраняющаяся высокая степень недоверия инвесторов к этому росту. Про настроения частных инвесторов я недавно писал. Сегодняшний график составлен Bank of America по результатам регулярных опросов профессиональных управляющих фондами. Тут показаны классы активов и секторы рынка, которые наиболее перевешены и недовешены в их портфелях.

Бросается в глаза диспропорция между очень высокой долей кэша и очень низкой экспозицией в акции как класс активов. Она с большой вероятностью приводит к тому, что все больше "медведей" начинает терять терпение, считать незаработанную прибыль и испытывать FOMO. В результате копится потенциальная энергия, которая в любой момент может превратиться в новую волну покупок. Возможно, триггером для них станет закрытие S&P-500 выше 200-дн средней (2999 пп).

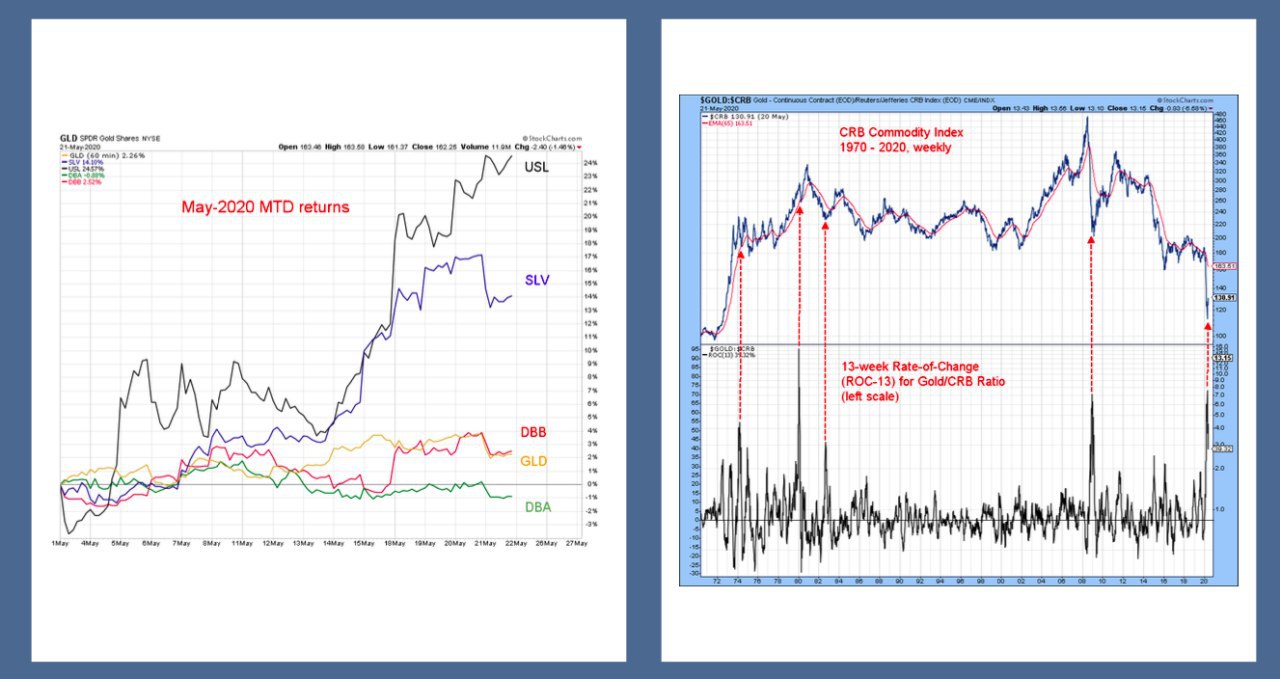

Про золото за последние полгода было написано очень много. Сегодня оно тоже фигурирует, но только косвенно, как лидирующий инструмент в сырьевом сегменте. Классики межрыночного анализа утверждают, что динамика широкого индекса сырья повторяет динамику золота с некоторым лагом по времени. В качестве триггера, который поможет понять, когда именно можно начинать ставить на сырьевой индекс, используется "разница в скорости роста" между ним и золотом за 13 недель (1 квартал).

На графике справа стрелками отмечены моменты, когда этот индикатор достигает экстремумов и разворачивается вниз (то есть, когда золото в течение последнего квартала сильно опережает сырьевой индекс и начинает постепенно отдавать инициативу). Под экстремумом понимается разница в темпах роста от 40-50% (левая шкала).

В этот момент обычно начинается рост по более широкому сырьевому фронту, который продолжается минимум год и бывает довольно резким. Как говорится, "на этот раз все может быть иначе", но лично я бы на это не поставил. Проще говоря, я предполагаю, что вслед за серебром (SLV) и нефтью (USL), которые растут быстрее золота (GLD) с начала мая, вскоре начнут подтягиваться и другие участники сырьевого индекса: промышленные металлы (DBB) и агрокомплекс (DBA)- см. график слева. Что в совокупности придаст импульс и ETF на широкие сырьевые корзины (DBC, DJP, RJI).

На графике справа стрелками отмечены моменты, когда этот индикатор достигает экстремумов и разворачивается вниз (то есть, когда золото в течение последнего квартала сильно опережает сырьевой индекс и начинает постепенно отдавать инициативу). Под экстремумом понимается разница в темпах роста от 40-50% (левая шкала).

В этот момент обычно начинается рост по более широкому сырьевому фронту, который продолжается минимум год и бывает довольно резким. Как говорится, "на этот раз все может быть иначе", но лично я бы на это не поставил. Проще говоря, я предполагаю, что вслед за серебром (SLV) и нефтью (USL), которые растут быстрее золота (GLD) с начала мая, вскоре начнут подтягиваться и другие участники сырьевого индекса: промышленные металлы (DBB) и агрокомплекс (DBA)- см. график слева. Что в совокупности придаст импульс и ETF на широкие сырьевые корзины (DBC, DJP, RJI).

{kind=link}

Возвращаясь к ставшему уже привычным спору сторонников и противников инвестиций в акции на текущих уровнях, нельзя не упомянуть один крайне важный аргумент.

В конце концов, рациональное желание заработать больше побеждает, хотя краткосрочно движения рынка могут быть иррациональными. Так вот, если смотреть с позиции вероятного заработка на горизонте 10 лет, то такого соотношения между дивидендной доходностью индекса S&P-500 и доходностью 10-летних Трежерис (почти в 3,5 раза) не было с 1940-х годов. Поэтому капиталу некуда будет деться, кроме как направиться по пути наименьшего сопротивления.

Неважно, что в абсолютном выражении рынок акций может казаться дорогим. Зато относительно рынка облигаций он давно уже не был таким привлекательным. При этом, краткосрочные движения (1-3 месяца) могут быть любыми, так как они в большей степени подвержены влиянию эмоций и текущего сентимента. Но вдолгую, как мне кажется, восторжествует разум и жажда наживы.

В конце концов, рациональное желание заработать больше побеждает, хотя краткосрочно движения рынка могут быть иррациональными. Так вот, если смотреть с позиции вероятного заработка на горизонте 10 лет, то такого соотношения между дивидендной доходностью индекса S&P-500 и доходностью 10-летних Трежерис (почти в 3,5 раза) не было с 1940-х годов. Поэтому капиталу некуда будет деться, кроме как направиться по пути наименьшего сопротивления.

Неважно, что в абсолютном выражении рынок акций может казаться дорогим. Зато относительно рынка облигаций он давно уже не был таким привлекательным. При этом, краткосрочные движения (1-3 месяца) могут быть любыми, так как они в большей степени подвержены влиянию эмоций и текущего сентимента. Но вдолгую, как мне кажется, восторжествует разум и жажда наживы.

На выходных обратил внимание на новость от одной из наших крупнейших УК о создании нового фонда, в который акции отбираются согласно принципам ESG (социально-ответственное инвестирование, по-нашему). Идея, в целом, модная и набирающая популярность в последнее время, что видно из графика ниже (слева). На нем показано соотношение индексных ETF (DSI/SPY), которое явно развернуло долгосрочный даунтренд и растет уже уже 2-й год. То есть, интерес инвесторов к теме ESG становится не просто голословным, а начинает подкрепляться реальными деньгами.

Правда, в заголовке новости есть ошибка. На самом деле, это не первая, а вторая попытка отечественной отрасли управления активами создать ESG-фонд. Первую предприняла наша команда - еще в 2014 году (когда при старых акционерах еще работали все вместе) мы запустили такой фонд. Который, кстати, был ориентирован не только на локальный рынок (как фонд коллег из новости), а был глобальным. Об этом даже остались записи в скрижалях отрасли.

Чтобы разнообразить административную рутину, которой приходится заниматься CIO, я с радостью взял на себя управление этим фондом. Результаты были неплохие: на графике ниже справа скриншот с сайта НЛУ, где сравнивается динамика фонда за 2 года с момента запуска по сравнению с индексами. А среди 123 фондов своей категории наш через 2 года занимал 5-е место по доходности.

К сожалению, тогда российским инвесторам было вообще не до социальной ответственности: девальвация рубля в 2014-2015 гг и двузначные ставки по депозитам и качественным облигациям не способствовали интересу к рынку акций, а тем более, к каким-то непонятным вещам типа ESG. Поэтому, несмотря на очень хорошие результаты фонда, притоков в него не было, и через пару лет мы решили свернуть проект и слили этот фонд с более крупным.

Вот так по-тихому завершилась история первого ESG-фонда акций в РФ, который, можно сказать, опередил свое время. Искренне пожелаю коллегам успеха со вторым )

Правда, в заголовке новости есть ошибка. На самом деле, это не первая, а вторая попытка отечественной отрасли управления активами создать ESG-фонд. Первую предприняла наша команда - еще в 2014 году (когда при старых акционерах еще работали все вместе) мы запустили такой фонд. Который, кстати, был ориентирован не только на локальный рынок (как фонд коллег из новости), а был глобальным. Об этом даже остались записи в скрижалях отрасли.

Чтобы разнообразить административную рутину, которой приходится заниматься CIO, я с радостью взял на себя управление этим фондом. Результаты были неплохие: на графике ниже справа скриншот с сайта НЛУ, где сравнивается динамика фонда за 2 года с момента запуска по сравнению с индексами. А среди 123 фондов своей категории наш через 2 года занимал 5-е место по доходности.

К сожалению, тогда российским инвесторам было вообще не до социальной ответственности: девальвация рубля в 2014-2015 гг и двузначные ставки по депозитам и качественным облигациям не способствовали интересу к рынку акций, а тем более, к каким-то непонятным вещам типа ESG. Поэтому, несмотря на очень хорошие результаты фонда, притоков в него не было, и через пару лет мы решили свернуть проект и слили этот фонд с более крупным.

Вот так по-тихому завершилась история первого ESG-фонда акций в РФ, который, можно сказать, опередил свое время. Искренне пожелаю коллегам успеха со вторым )

{kind=link}

Это очень показательный график. Синяя линия - это индекс мировых акций MSCI World. Красная линия - это доля стран (в %), по чьим рынкам акций наблюдается негативный прогноз по прибыли в следующие 12 месяцев. Эта доля приближается к 100%, как и на пике кризиса 2007-2009 гг.

Это, если можно так выразиться, финансовая интерпретация фразы о том, что "рассвет всегда наступает после самой темной ночи, а перед рассветом тьма сгущается". Если по всем рынкам прогнозы сделаны, и они негативные, то ситуация может только улучшаться. Часто такие "кризисные прогнозы" оказываются излишне пессимистичными, а это приводит к тому, что стоит только реальности оказаться не такой ужасной, как пессимизм сменяется оптимизмом.

Настоящие идейные армагеддонщики найдут способ объяснить, почему "на этот раз все иначе". Но я не рекомендую серьезно относиться к этой фразе в контексте инвестиций и советую прислушаться к словам Джона Темплтона, который сказал: "4 самых опасных слова для инвестора: "This time is different".

Это, если можно так выразиться, финансовая интерпретация фразы о том, что "рассвет всегда наступает после самой темной ночи, а перед рассветом тьма сгущается". Если по всем рынкам прогнозы сделаны, и они негативные, то ситуация может только улучшаться. Часто такие "кризисные прогнозы" оказываются излишне пессимистичными, а это приводит к тому, что стоит только реальности оказаться не такой ужасной, как пессимизм сменяется оптимизмом.

Настоящие идейные армагеддонщики найдут способ объяснить, почему "на этот раз все иначе". Но я не рекомендую серьезно относиться к этой фразе в контексте инвестиций и советую прислушаться к словам Джона Темплтона, который сказал: "4 самых опасных слова для инвестора: "This time is different".

Давние читатели канала знают, что я крайне редко пишу об отдельных акциях. За последние 2 года могу вспомнить 2 случая, когда я не сдержался: Apple в начале 2019 и Amazon в начале 2020.

Сегодня хочу обратить внимание на долгосрочный график Боинга с 1968 г. Мне кажется, что, несмотря на текущий острый кризис в отрасли, такая компания не умрет, как, например, известный рентакар Hertz, и поэтому есть смысл посмотреть на уровни и долгосрочные сетапы. А посмотреть есть на что.

Во-первых, мартовский провал чудесным образом остановился на предыдущем максимуме 2007 г, после пробоя которого акция ускорила рост. Во-вторых, можно по пальцам пересчитать случаи, когда 12-месячная доходность акции была ниже 50%. В-третьих, сейчас всего 2-й случай в истории, когда цена отклонилась от 12-месячной средней более чем на 50%.

Все это (а) не гарантирует роста и (б) ничего не говорит о возможной волатильности (даже если март был минимумом, такой бумаге ничего не стоит продолжать двигаться в диапазоне +/-50% еще какое-то время). Так как график по-настоящему долгосрочный, то на нем практически не заметны движения последних 2-х месяцев сначала с 89 до 186 (+109%), а затем обратно до 114 (-39%). А ведь такие движения могут реально "убить" счет тех, кто не сможет корректно оценить свой инвестиционный горизонт и риск-профиль.

Лично мне эта акция нравится как составная часть портфеля, который покупается на срок от 10 лет, что позволяет игнорировать краткосрочную волатильность и кризисы. Но, надеюсь, все понимают, что пост в телеграме не может являться рекомендацией, и прежде чем что-то покупать, нужно проконсультироваться со своим внутренним "я" и/или инвестиционным советником.

Сегодня хочу обратить внимание на долгосрочный график Боинга с 1968 г. Мне кажется, что, несмотря на текущий острый кризис в отрасли, такая компания не умрет, как, например, известный рентакар Hertz, и поэтому есть смысл посмотреть на уровни и долгосрочные сетапы. А посмотреть есть на что.

Во-первых, мартовский провал чудесным образом остановился на предыдущем максимуме 2007 г, после пробоя которого акция ускорила рост. Во-вторых, можно по пальцам пересчитать случаи, когда 12-месячная доходность акции была ниже 50%. В-третьих, сейчас всего 2-й случай в истории, когда цена отклонилась от 12-месячной средней более чем на 50%.

Все это (а) не гарантирует роста и (б) ничего не говорит о возможной волатильности (даже если март был минимумом, такой бумаге ничего не стоит продолжать двигаться в диапазоне +/-50% еще какое-то время). Так как график по-настоящему долгосрочный, то на нем практически не заметны движения последних 2-х месяцев сначала с 89 до 186 (+109%), а затем обратно до 114 (-39%). А ведь такие движения могут реально "убить" счет тех, кто не сможет корректно оценить свой инвестиционный горизонт и риск-профиль.

Лично мне эта акция нравится как составная часть портфеля, который покупается на срок от 10 лет, что позволяет игнорировать краткосрочную волатильность и кризисы. Но, надеюсь, все понимают, что пост в телеграме не может являться рекомендацией, и прежде чем что-то покупать, нужно проконсультироваться со своим внутренним "я" и/или инвестиционным советником.

{kind=link}