Результаты на 31/07 по ряду основных классов активов (выраженные через соответствующие ETF) с начала 2020 года.

Среди широких рынков акций США пока остаются лидером (ETF на развивающиеся и развитые рынки отстают и до сих пор в минусе). Возможно, есть отдельные регионы или страны, которые вели себя лучше S&P-500, но на этом графике речь именно о широких индексах.

В условиях, когда ставки поддерживаются центробанками на столь низких уровнях, неудивительна стабильная динамика среднесрочных US Treasuries (хотя основной результат по ним был показан за первый квартал, а с тех пор- боковик).

Глобальная недвижимость пока не в почете (хотя внутри этого класса активов есть исключения).

Золото с большим отрывом рвёт акции, а его самого также с отрывом опережает биткойн (хотя фонд GBTC, который использован тут для сравнения- на самом деле, совсем не ETF).

В целом, картина говорит не о том, что тот или иной класс активов будет лучше других в обозримом будущем. Скорее, она является лишним напоминанием о том, что мы живём в мире, когда диверсификация портфеля по активам и инструментам- не пустой звук и не теоретические рассуждения, а необходимость, которая должна стать осознанной для любого здравомыслящего инвестора.

Среди широких рынков акций США пока остаются лидером (ETF на развивающиеся и развитые рынки отстают и до сих пор в минусе). Возможно, есть отдельные регионы или страны, которые вели себя лучше S&P-500, но на этом графике речь именно о широких индексах.

В условиях, когда ставки поддерживаются центробанками на столь низких уровнях, неудивительна стабильная динамика среднесрочных US Treasuries (хотя основной результат по ним был показан за первый квартал, а с тех пор- боковик).

Глобальная недвижимость пока не в почете (хотя внутри этого класса активов есть исключения).

Золото с большим отрывом рвёт акции, а его самого также с отрывом опережает биткойн (хотя фонд GBTC, который использован тут для сравнения- на самом деле, совсем не ETF).

В целом, картина говорит не о том, что тот или иной класс активов будет лучше других в обозримом будущем. Скорее, она является лишним напоминанием о том, что мы живём в мире, когда диверсификация портфеля по активам и инструментам- не пустой звук и не теоретические рассуждения, а необходимость, которая должна стать осознанной для любого здравомыслящего инвестора.

{kind=link}

Непонятно, кто победит на президентских выборах в США в ноябре? Возможно, рынок акций поможет разобраться.

Любопытное исследование от LPL Research показывает, что, начиная с 1928 года неплохо работает следующая закономерность:

если доходность индекса S&P-500 за 3 месяца до даты выборов (то есть, с августа по ноябрь, конкретные числа каждый раз меняются) положительная, то с высокой вероятностью побеждает правящая партия, а если доходность индекса отрицательная, то правящая партия проигрывает выборы.

Работало в 20 случаях из 23, а с 1984 года 100% попаданий. Теперь дело за малым- определить динамику S&P-500 с сегодняшнего дня по 3 ноября (дата выборов). Вот почему, наверное, Трамп всеми силами старается поддержать рынок, не жалея твитов и денег.

Любопытное исследование от LPL Research показывает, что, начиная с 1928 года неплохо работает следующая закономерность:

если доходность индекса S&P-500 за 3 месяца до даты выборов (то есть, с августа по ноябрь, конкретные числа каждый раз меняются) положительная, то с высокой вероятностью побеждает правящая партия, а если доходность индекса отрицательная, то правящая партия проигрывает выборы.

Работало в 20 случаях из 23, а с 1984 года 100% попаданий. Теперь дело за малым- определить динамику S&P-500 с сегодняшнего дня по 3 ноября (дата выборов). Вот почему, наверное, Трамп всеми силами старается поддержать рынок, не жалея твитов и денег.

Голдманы периодически публикуют эту диаграмму, которая может быть полезна тем, кто использует сентимент при принятии инвестиционных решений. Я как-то её уже приводил в канале.

Оценивается целый спектр индикаторов сентимента, от популярных VIX и опросов AAII до менее раскрученных, которые не всегда бывают в открытом доступе. Голубая точка- текущее значение индикатора, оранжевая- его значение месяц назад, синяя- 3 месяца назад. Все индикаторы расположены на шкале от 0 (полный уход от рисков) до 100 (полный risk on).

Как видно, несмотря на рынок у исторических максимумов, по большинству критериев сентимент пока далек от экстремального оптимизма. Об этом говорит и усредненное значение всех индикаторов в верхней строке, которое не изменилось за месяц, несмотря на +6% по S&P-500.

Само по себе это, как обычно, ничего не гарантирует, но является дополнительным фактором поддержки текущему росту. Как минимум, с точки зрения сентимента о пузыре пока речи не идёт.

Оценивается целый спектр индикаторов сентимента, от популярных VIX и опросов AAII до менее раскрученных, которые не всегда бывают в открытом доступе. Голубая точка- текущее значение индикатора, оранжевая- его значение месяц назад, синяя- 3 месяца назад. Все индикаторы расположены на шкале от 0 (полный уход от рисков) до 100 (полный risk on).

Как видно, несмотря на рынок у исторических максимумов, по большинству критериев сентимент пока далек от экстремального оптимизма. Об этом говорит и усредненное значение всех индикаторов в верхней строке, которое не изменилось за месяц, несмотря на +6% по S&P-500.

Само по себе это, как обычно, ничего не гарантирует, но является дополнительным фактором поддержки текущему росту. Как минимум, с точки зрения сентимента о пузыре пока речи не идёт.

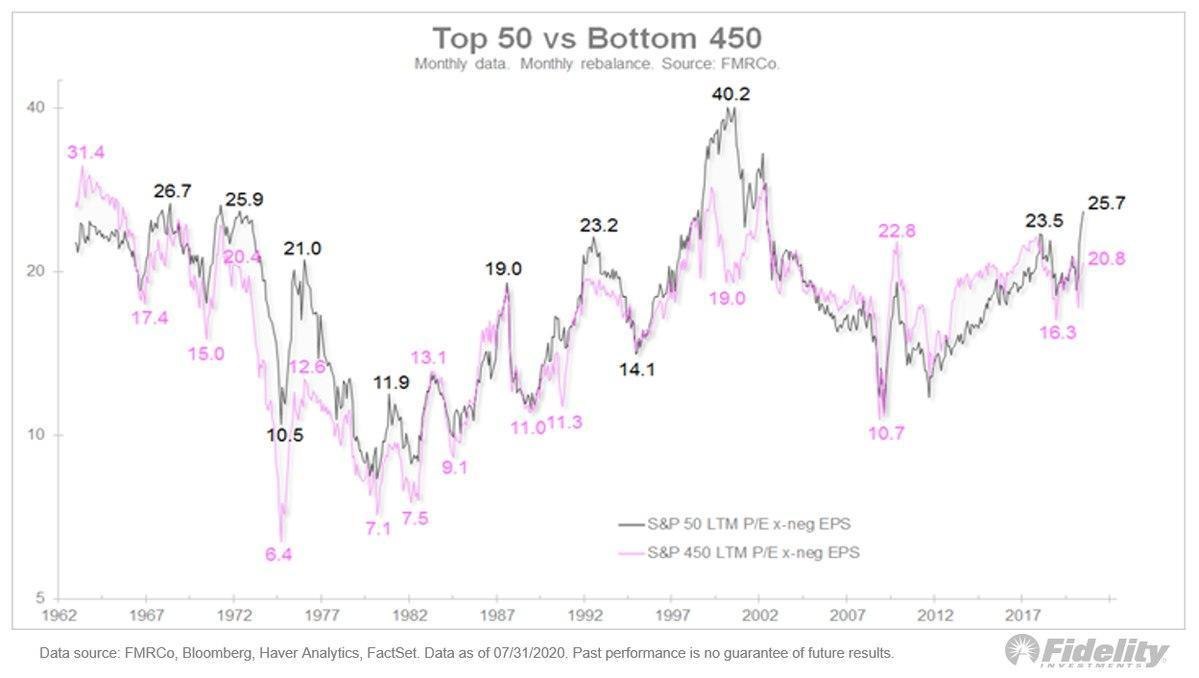

Пузырь или нет? Вопрос на миллион долларов (для кого-то в буквальном смысле).

Если верить Fidelity (а кому, как не им), то ответ отрицательный. Аналитики одного из крупнейших брокеров в мире провели серьезную работу, результаты которой в удобном для восприятия виде поместили на график ниже.

Они поделили индекс S&P-500 на 2 неравные части: топ-10% (50 компаний) и боттом-90% (450 компаний) по капитализации, причем в динамике на истории с 1962 года по 31 июля 2020 года. Далее, они посчитали, с каким средним коэффициентом Р/Е торговались обе эти части в тот или иной момент времени.

Почему это важно именно сейчас - потому, что скоро бабушки у подъезда будут в курсе, что "рост рынка акций США происходит благодаря нескольким крупнейшим компаниям". Следовательно, когда оценочные коэффициенты топ-компаний достигнут экстремальных уровней, вот тогда и наступит повод "пузырю" лопнуть.

Выяснилось, что, хотя топ-10% компаний в индексе и торгуются недёшево (их средний Р/Е равен 25,7), до уровней дотком-пузыря 2000 года (средний Р/Е 40,2) им еще далеко. Более того, разница в оценке между топ-10% и боттом-90% компаний также далеко не такая экстремальная, как в 2000 году (тогда она составляла более 20 пунктов, а сейчас всего 5).

Вывод: некоторая дороговизна компаний мега-капитализации, действительно, имеет место, но их отрыв от остальных компаний в индексе очень далёк от состояния пузыря. И если рынку суждено упасть с текущих уровней, то не "пузырь" будет этому причиной, а что-то ещё.

Если верить Fidelity (а кому, как не им), то ответ отрицательный. Аналитики одного из крупнейших брокеров в мире провели серьезную работу, результаты которой в удобном для восприятия виде поместили на график ниже.

Они поделили индекс S&P-500 на 2 неравные части: топ-10% (50 компаний) и боттом-90% (450 компаний) по капитализации, причем в динамике на истории с 1962 года по 31 июля 2020 года. Далее, они посчитали, с каким средним коэффициентом Р/Е торговались обе эти части в тот или иной момент времени.

Почему это важно именно сейчас - потому, что скоро бабушки у подъезда будут в курсе, что "рост рынка акций США происходит благодаря нескольким крупнейшим компаниям". Следовательно, когда оценочные коэффициенты топ-компаний достигнут экстремальных уровней, вот тогда и наступит повод "пузырю" лопнуть.

Выяснилось, что, хотя топ-10% компаний в индексе и торгуются недёшево (их средний Р/Е равен 25,7), до уровней дотком-пузыря 2000 года (средний Р/Е 40,2) им еще далеко. Более того, разница в оценке между топ-10% и боттом-90% компаний также далеко не такая экстремальная, как в 2000 году (тогда она составляла более 20 пунктов, а сейчас всего 5).

Вывод: некоторая дороговизна компаний мега-капитализации, действительно, имеет место, но их отрыв от остальных компаний в индексе очень далёк от состояния пузыря. И если рынку суждено упасть с текущих уровней, то не "пузырь" будет этому причиной, а что-то ещё.

{kind=link}

Серебро, конечно, отожгло с 6 мая, когда мы обратили внимание на его дешевизну. Но почти двукратный рост за 3 месяца (с 15$ до 28$ за унцию), конечно, не является обычным явлением и должен был привести к каким-то последствиям с точки зрения исторической перспективы. Так и произошло, судя по графику серебра с 1971 г.

Отклонение цены от 200-дневной средней достигло 58%. Такой отрыв достигнут всего в 4-й раз с 1987 г, и в предыдущих случаях приводил к формированию торгуемого максимума.

С другой стороны, это не предел. В 1974 и 1980 гг цена отклонялась вверх от 200-дневки гораздо сильнее. Да и сам текущий уровень цены гораздо ниже исторических максимумов около 50$.

Поэтому я думаю, что, несмотря на возросшую вероятность паузы в росте и даже коррекции, долгосрочные перспективы серебра пока остаются хорошими. Лично меня совсем не удивит, если до конца 2021 г серебро снова протестирует магический уровень 49-50, который ассоциируется с корнером братьев Хант 1980 г. и с бычьим рынком драгметаллов 2009-2011 гг.

Отклонение цены от 200-дневной средней достигло 58%. Такой отрыв достигнут всего в 4-й раз с 1987 г, и в предыдущих случаях приводил к формированию торгуемого максимума.

С другой стороны, это не предел. В 1974 и 1980 гг цена отклонялась вверх от 200-дневки гораздо сильнее. Да и сам текущий уровень цены гораздо ниже исторических максимумов около 50$.

Поэтому я думаю, что, несмотря на возросшую вероятность паузы в росте и даже коррекции, долгосрочные перспективы серебра пока остаются хорошими. Лично меня совсем не удивит, если до конца 2021 г серебро снова протестирует магический уровень 49-50, который ассоциируется с корнером братьев Хант 1980 г. и с бычьим рынком драгметаллов 2009-2011 гг.

Forwarded from bitkogan

Вопрос банальный, но именно от этого фактора, на наш взгляд, во многом будут зависеть перспективы дальнейшего смягчения денежно-кредитной политики Банка России:

Где Вы видите курс доллар/рубль на конец года?

Где Вы видите курс доллар/рубль на конец года?

Anonymous Poll

19%

Выше 80

18%

78-80

19%

76-78

21%

74-76

11%

72-74

5%

70-71

4%

68-70

4%

Ниже 68

Еще пара слов на животрепещущую тему последних месяцев. Чуть менее, чем все уже как бы в курсе, что рост американского рынка с марта "не настоящий" и вызван, в основном, опережающей динамикой 4-5 IT-гигантов.

Действительно, если сравнить динамику с минимума 23 марта двух ETF на сектор Technology, то разница между равновзвешенным RYT (+50,5%) и взвешенным по капитализации XLK (+60,5%) довольно существенна. Эта разница как раз и достигнута благодаря таким именам, как Apple, чья доля в XLK составляет почти четверть.

Аналогичная картина с секторными ETF на Communications и Consumer Discretionary, в которых похожие доли занимают, соответственно, Facebook и Amazon.

Но не все так плохо, как может показаться на первый взгляд. Беглый взгляд на широкий индекс S&P-500 (который, по определению включает в себя все вышеуказанные компании) показывает, что его равновзвешенная версия (RSP) не отстает от привычного взвешенного по капитализации SPY и даже слегка его опережает. То есть, рост с мартовских минимумов в США все-таки имеет более широкую природу. Хотя это и не исключает коррекции на горизонте дни/недели, я считаю это позитивным фактором для перспектив рынка на более длинных горизонтах.

Действительно, если сравнить динамику с минимума 23 марта двух ETF на сектор Technology, то разница между равновзвешенным RYT (+50,5%) и взвешенным по капитализации XLK (+60,5%) довольно существенна. Эта разница как раз и достигнута благодаря таким именам, как Apple, чья доля в XLK составляет почти четверть.

Аналогичная картина с секторными ETF на Communications и Consumer Discretionary, в которых похожие доли занимают, соответственно, Facebook и Amazon.

Но не все так плохо, как может показаться на первый взгляд. Беглый взгляд на широкий индекс S&P-500 (который, по определению включает в себя все вышеуказанные компании) показывает, что его равновзвешенная версия (RSP) не отстает от привычного взвешенного по капитализации SPY и даже слегка его опережает. То есть, рост с мартовских минимумов в США все-таки имеет более широкую природу. Хотя это и не исключает коррекции на горизонте дни/недели, я считаю это позитивным фактором для перспектив рынка на более длинных горизонтах.

{kind=link}

В конце мая я писал о том, что вслед за золотом с некоторым лагом по времени (около 1 квартала) может начать оживать и остальной сырьевой сектор. Похоже, сейчас реализуется именно этот сценарий.

Один из частных примеров- акция алюминиевого гиганта Alcoa. Более 2 лет она (наряду со многими другими компаниями отрасли промышленных металлов) была вне радаров инвесторов. Это хорошо видно по её динамике и в абсолюте, и относительно индекса S&P-500.

Но вчера соотношение AA/SPY впервые с 2018 года пробило 200-дневную среднюю вверх. Цена сделала это несколькими днями ранее. На мой взгляд, это может означать следующее:

- для спекулянтов: повышается вероятность ре-теста на горизонте 12 месяцев локальных максимумов 2019 г. А это более 50% апсайда, даже если они так и не будут пройдены, и долгосрочный тренд не развернётся

- для инвесторов: этот сценарий укладывается в логику "печатный станок- ослабление бумажных валют- рост инфляционных ожиданий- рост сырьевых рынков- опережающая динамика развивающихся рынков".

Один из частных примеров- акция алюминиевого гиганта Alcoa. Более 2 лет она (наряду со многими другими компаниями отрасли промышленных металлов) была вне радаров инвесторов. Это хорошо видно по её динамике и в абсолюте, и относительно индекса S&P-500.

Но вчера соотношение AA/SPY впервые с 2018 года пробило 200-дневную среднюю вверх. Цена сделала это несколькими днями ранее. На мой взгляд, это может означать следующее:

- для спекулянтов: повышается вероятность ре-теста на горизонте 12 месяцев локальных максимумов 2019 г. А это более 50% апсайда, даже если они так и не будут пройдены, и долгосрочный тренд не развернётся

- для инвесторов: этот сценарий укладывается в логику "печатный станок- ослабление бумажных валют- рост инфляционных ожиданий- рост сырьевых рынков- опережающая динамика развивающихся рынков".

Несмотря на то, что индекс S&P-500 фактически повторил исторический максимум (осталось каких-то 5 пунктов), косвенные признаки указывают на то, что вероятность продолжения восходящего тренда все ещё выше вероятности сваливания в глубокую коррекцию.

Я уже показывал эту комбинацию в начале апреля. Это краткосрочный (часовой за 2 месяца) график индекса. Индикатор волатильности VIX, который, как правило растёт вместе с неуверенностью инвесторов, продолжает снижаться и всерьез нацелился на пробой вниз уровня 20. Это, на мой взгляд, довольно весомая психологическая отметка, водораздел между "нервами" и "спокойствием".

Доходность 10-летних Трежерис, наоборот, развернула свой 2-месячный даунтренд и за 5 дней выросла с 0,5% почти до 0,7% годовых. Это трудно назвать "уходом от рисков", иначе, доходность главного безрискового актива не росла бы, а снижалась.

Иначе говоря, текущее движение рынка акций с таким попутным ветром выглядит здоровым. По крайней мере, в ближайшей перспективе, а там посмотрим.

Я уже показывал эту комбинацию в начале апреля. Это краткосрочный (часовой за 2 месяца) график индекса. Индикатор волатильности VIX, который, как правило растёт вместе с неуверенностью инвесторов, продолжает снижаться и всерьез нацелился на пробой вниз уровня 20. Это, на мой взгляд, довольно весомая психологическая отметка, водораздел между "нервами" и "спокойствием".

Доходность 10-летних Трежерис, наоборот, развернула свой 2-месячный даунтренд и за 5 дней выросла с 0,5% почти до 0,7% годовых. Это трудно назвать "уходом от рисков", иначе, доходность главного безрискового актива не росла бы, а снижалась.

Иначе говоря, текущее движение рынка акций с таким попутным ветром выглядит здоровым. По крайней мере, в ближайшей перспективе, а там посмотрим.

Forwarded from bitkogan

УЧАСТНИКИ ОПРОСА ПРОГНОЗИРУЮТ ДОЛЛАР НА УРОВНЕ 76.54 К КОНЦУ ГОДА

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ КУРС ДОЛЛАР/РУБЛЬ НА КОНЕЦ ГОДА? В опросе приняли участие почти что 34 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат опроса: КУРС НА КОНЕЦ ГОДА - $76.54 (медианная оценка)

Евгений Коган @Bitkogan

В отличие от коллег, я несколько более пессимистичен в отношении рубля и его «законного» диапазона.

Готов повторить то, что говорил ранее: комфортный для рубля диапазон сегодня вижу на уровне 72-75. О чем, собственно, уже говорю месяца 3-4.

Однако есть целый ряд факторов, которые, по моему мнению, могут несколько исказить картинку и сыграть на некоторое дополнительное ослабление рубля с выходом его за пределы этого диапазона.

Уровень конца года? Глупо играть в угадайку, но, скорее, 77-79.

Впрочем, очень многое зависит от итогов выборов в США. Победа Трампа, скорее, приведет к некоторому укреплению рубля. И тогда картинка может сместиться в сторону 73-75.

MMI @russianmacro

По нашим оценкам, равновесный курс (при нефти $45 и 5Y CDC – 100) находится в диапазоне 70-72. Полученный результат – это достаточно существенное отклонение от равновесия. Для такого отклонения в моменте есть веские основания – сезонность платежного баланса (экспорт на минимуме, импорт восстанавливается + близкие к рекордным дивиденды), но к концу года состояние платежного баланса улучшится. Поэтому если не будет падения нефти и роста страновых рисков, то доллар к концу года, скорее всего, будет ближе к 70, а может быть и ниже.

В целом мы согласны, что слабость рубля может заставить ЦБ сделать паузу в снижении ставки. Если ближе к сентябрьскому заседанию рубль будет оставаться под давлением, то ждем unchanged по ставке.

Всеволод Лобов @Dohod

Результаты опроса отражают постоянное мнение большинства, что рубль, скорее, имеет тенденцию дешеветь, чем укрепляться. Действительно, учитывая падение цен на нефть и другие геополитические риски, величина ослабления рубля выглядит недостаточной. Согласно нашей модели, текущий курс находится около минимальной планки для сложившихся условий. Однако существенно более низкий отток капитала, чем ожидалось, поддержал курс и сейчас он вполне справедлив. Мы видим основные риски для рубля в изменении риторики ФРС США и ожиданий более короткого периода низких долларовых ставок, чем видится сегодня (конец 2022 года). Это может ускорить отток капитала при текущей ключевой ставке. Поэтому Банк России будет гораздо более осторожен в дальнейших решениях о ДКП, и одно снижение ставки на 25пп, - вероятно все, что осталось для ее смягчения. Наши ожидания по курсу рубля – широкий коридор 68-75 к доллару.

Сергей Григорян @Sgcapital

Меня не удивляет, что настроения большинства смещены в сторону дальнейшего ослабления рубля. Скорее всего, в течение осени на глобальный риск-аппетит негативное влияние будут оказывать такие факторы, как усиление активности ковида и неопределенность с выборами в США. Конечно, 100%-ной гарантии быть не может, но вероятность временного risk off в 4-м квартале довольно высока. Так как российские активы довольно чувствительны к глобальному риск-аппетиту, в этот период спрос на них может упасть. Естественной реакцией на это может стать и ослабление рубля. Нельзя исключать вмешательства на каком-то этапе ЦБ РФ, но вряд ли оно произойдет, если рубль будет снижаться плавно, без шоков. Если же регулятор не увидит поводов для поддержки рубля, то тренд на его ослабление вряд ли развернется сам по себе. Я не готов делать конкретный прогноз на курс в конце декабря, но не исключаю в течение 2021г увидеть ре-тест максимальных уровней 2016 года, и активы в своём инвестиционном портфеле стараюсь распределять в соответствии с этим видением.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ КУРС ДОЛЛАР/РУБЛЬ НА КОНЕЦ ГОДА? В опросе приняли участие почти что 34 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат опроса: КУРС НА КОНЕЦ ГОДА - $76.54 (медианная оценка)

Евгений Коган @Bitkogan

В отличие от коллег, я несколько более пессимистичен в отношении рубля и его «законного» диапазона.

Готов повторить то, что говорил ранее: комфортный для рубля диапазон сегодня вижу на уровне 72-75. О чем, собственно, уже говорю месяца 3-4.

Однако есть целый ряд факторов, которые, по моему мнению, могут несколько исказить картинку и сыграть на некоторое дополнительное ослабление рубля с выходом его за пределы этого диапазона.

Уровень конца года? Глупо играть в угадайку, но, скорее, 77-79.

Впрочем, очень многое зависит от итогов выборов в США. Победа Трампа, скорее, приведет к некоторому укреплению рубля. И тогда картинка может сместиться в сторону 73-75.

MMI @russianmacro

По нашим оценкам, равновесный курс (при нефти $45 и 5Y CDC – 100) находится в диапазоне 70-72. Полученный результат – это достаточно существенное отклонение от равновесия. Для такого отклонения в моменте есть веские основания – сезонность платежного баланса (экспорт на минимуме, импорт восстанавливается + близкие к рекордным дивиденды), но к концу года состояние платежного баланса улучшится. Поэтому если не будет падения нефти и роста страновых рисков, то доллар к концу года, скорее всего, будет ближе к 70, а может быть и ниже.

В целом мы согласны, что слабость рубля может заставить ЦБ сделать паузу в снижении ставки. Если ближе к сентябрьскому заседанию рубль будет оставаться под давлением, то ждем unchanged по ставке.

Всеволод Лобов @Dohod

Результаты опроса отражают постоянное мнение большинства, что рубль, скорее, имеет тенденцию дешеветь, чем укрепляться. Действительно, учитывая падение цен на нефть и другие геополитические риски, величина ослабления рубля выглядит недостаточной. Согласно нашей модели, текущий курс находится около минимальной планки для сложившихся условий. Однако существенно более низкий отток капитала, чем ожидалось, поддержал курс и сейчас он вполне справедлив. Мы видим основные риски для рубля в изменении риторики ФРС США и ожиданий более короткого периода низких долларовых ставок, чем видится сегодня (конец 2022 года). Это может ускорить отток капитала при текущей ключевой ставке. Поэтому Банк России будет гораздо более осторожен в дальнейших решениях о ДКП, и одно снижение ставки на 25пп, - вероятно все, что осталось для ее смягчения. Наши ожидания по курсу рубля – широкий коридор 68-75 к доллару.

Сергей Григорян @Sgcapital

Меня не удивляет, что настроения большинства смещены в сторону дальнейшего ослабления рубля. Скорее всего, в течение осени на глобальный риск-аппетит негативное влияние будут оказывать такие факторы, как усиление активности ковида и неопределенность с выборами в США. Конечно, 100%-ной гарантии быть не может, но вероятность временного risk off в 4-м квартале довольно высока. Так как российские активы довольно чувствительны к глобальному риск-аппетиту, в этот период спрос на них может упасть. Естественной реакцией на это может стать и ослабление рубля. Нельзя исключать вмешательства на каком-то этапе ЦБ РФ, но вряд ли оно произойдет, если рубль будет снижаться плавно, без шоков. Если же регулятор не увидит поводов для поддержки рубля, то тренд на его ослабление вряд ли развернется сам по себе. Я не готов делать конкретный прогноз на курс в конце декабря, но не исключаю в течение 2021г увидеть ре-тест максимальных уровней 2016 года, и активы в своём инвестиционном портфеле стараюсь распределять в соответствии с этим видением.

Любопытная статистика от LPL Research:

Прошло ровно 100 торговых дней от мартовского минимума. Это были лучшие по доходности 100 дней за всю историю индекса S&P-500 (см. таблицу). Неудивительно с таким-то результатом (+50,8%). Только ралли с минимумов 2009 г сопоставимо по масштабу (+45,9%), остальные заметно меньше.

Но интереснее другое. В 17 из 18 предыдущих случаев за мощным 100-дневным ралли следовал удачный 12-месячный период со средним результатом +9,4% (только 1987 г со своим "чёрным понедельником" стал исключением). Так что, будем надеяться, что и на этот раз статистика не подведёт.

Прошло ровно 100 торговых дней от мартовского минимума. Это были лучшие по доходности 100 дней за всю историю индекса S&P-500 (см. таблицу). Неудивительно с таким-то результатом (+50,8%). Только ралли с минимумов 2009 г сопоставимо по масштабу (+45,9%), остальные заметно меньше.

Но интереснее другое. В 17 из 18 предыдущих случаев за мощным 100-дневным ралли следовал удачный 12-месячный период со средним результатом +9,4% (только 1987 г со своим "чёрным понедельником" стал исключением). Так что, будем надеяться, что и на этот раз статистика не подведёт.

Баффетт купил в свой фонд акции Barrick Gold. Это выяснилось по итогам отчётности за 2 квартал. В деньгах это существенная сумма, более 560 млн долларов. В портфеле фонда, наоборот, это почти незаметные 0,3%. Но это и не важно.

Гораздо важнее тот эффект, который эта новость может оказать на отношение крупных инвесторов к сектору золотодобываюших компаний. Уверен, что многие из тех, кто пока не смотрел в сторону этого сектора (несмотря на ралли в золоте), теперь на него посмотрят. Учитывая относительно низкую ликвидность даже основных фишек из корзины золотодобытчиков, пара миллиардов свежих денег вполне может переставить цены гораздо выше текущих уровней. Тем более, после отката на 15% по GDX.

В связи с этим считаю, что предположения о привлекательности GDX, которые тут звучали неоднократно за последние 12 месяцев, получили серьёзную дополнительную поддержку. Кроме того, нужно помнить о том, что в сильном тренде сюрпризы часто случаются в его основном направлении. К таким сюрпризам относится, например, игнорирование поводов для коррекции (когда, казалось бы, все перекуплено идолжно упасть). Или, например, более резкий, чем в обычных условиях, рост к следующим максимумам.

Гораздо важнее тот эффект, который эта новость может оказать на отношение крупных инвесторов к сектору золотодобываюших компаний. Уверен, что многие из тех, кто пока не смотрел в сторону этого сектора (несмотря на ралли в золоте), теперь на него посмотрят. Учитывая относительно низкую ликвидность даже основных фишек из корзины золотодобытчиков, пара миллиардов свежих денег вполне может переставить цены гораздо выше текущих уровней. Тем более, после отката на 15% по GDX.

В связи с этим считаю, что предположения о привлекательности GDX, которые тут звучали неоднократно за последние 12 месяцев, получили серьёзную дополнительную поддержку. Кроме того, нужно помнить о том, что в сильном тренде сюрпризы часто случаются в его основном направлении. К таким сюрпризам относится, например, игнорирование поводов для коррекции (когда, казалось бы, все перекуплено и

Показательная картинка от Allstarcharts.com

На ней показана динамика доходности 10-летних US Treasuries с 2002 года и наложенные на неё обложки журнала The Economist, выходившего в ту или иную дату.

Надо сказать, что contrarian природа популярного журнала работает не идеально, но очень неплохо. Логика тут понятна: как только определённая инвестиционная тема становится настолько "горячей", что попадает на обложку, значит, близится её скорый разворот.

Если верить этой логике, то рост доходности, который мы сейчас наблюдаем, находится только в своей начальной стадии. Обложка с заголовком "Бесплатные деньги" вышла на последней неделе июля, и с тех пор доходность 10-леток уже вырастала с 0,5 до 0,73.

На ней показана динамика доходности 10-летних US Treasuries с 2002 года и наложенные на неё обложки журнала The Economist, выходившего в ту или иную дату.

Надо сказать, что contrarian природа популярного журнала работает не идеально, но очень неплохо. Логика тут понятна: как только определённая инвестиционная тема становится настолько "горячей", что попадает на обложку, значит, близится её скорый разворот.

Если верить этой логике, то рост доходности, который мы сейчас наблюдаем, находится только в своей начальной стадии. Обложка с заголовком "Бесплатные деньги" вышла на последней неделе июля, и с тех пор доходность 10-леток уже вырастала с 0,5 до 0,73.

Картина, которая стоит тысячи слов. Соотношение S&P-500/Золото показывает, сколько стоит индекс рынка акций США в унциях золота, с момента, когда цена золота была отпущена в свободное плавание.

Несмотря на то, что рынок акций быстро восстановился от шока и в долларах уже вышел на новые максимумы, в реальных активах (тех, которые не могут быть напечатаны в любом количестве) все не так радужно. Выраженный в золоте, индекс уверенно закрепился под 200-недельной средней. Если соотношение пробьет отмеченный уровень поддержки, это может ускорить дальнейшее обесценивание рынка акций относительно золота.

При этом, в бумажных валютах он вполне может продолжать расти. Просто, в этом случае спрос на золото может получить дополнительный импульс, как и риск не иметь его в сбалансированном портфеле. С учетом масштаба графика, тест поддержки может произойти еще нескоро- скорее всего, уже не в этом году. Но и последствия у него могут быть долгосрочные, поэтому лично я держу в уме этот уровень "1,5 унции за индекс".

Несмотря на то, что рынок акций быстро восстановился от шока и в долларах уже вышел на новые максимумы, в реальных активах (тех, которые не могут быть напечатаны в любом количестве) все не так радужно. Выраженный в золоте, индекс уверенно закрепился под 200-недельной средней. Если соотношение пробьет отмеченный уровень поддержки, это может ускорить дальнейшее обесценивание рынка акций относительно золота.

При этом, в бумажных валютах он вполне может продолжать расти. Просто, в этом случае спрос на золото может получить дополнительный импульс, как и риск не иметь его в сбалансированном портфеле. С учетом масштаба графика, тест поддержки может произойти еще нескоро- скорее всего, уже не в этом году. Но и последствия у него могут быть долгосрочные, поэтому лично я держу в уме этот уровень "1,5 унции за индекс".

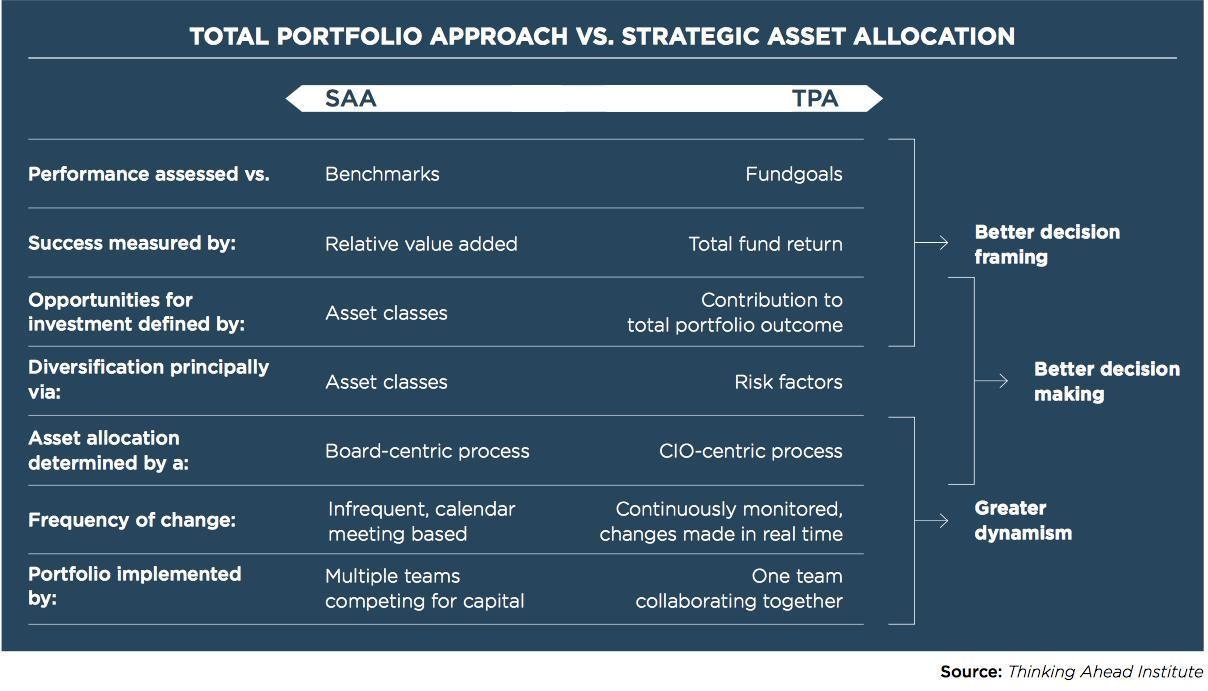

В последнее время все больше разговоров о том, что традиционные подходы к рынку перестают работать (в очередной раз).

Если речь идет о распределении активов, то сомнения вызваны, например, тем, что облигации (вроде бы защитный актив) стали сильно коррелировать с акциями, особенно в периоды распродаж и, следовательно, они больше не предоставляют портфелю необходимую защиту. Или, например, тем, что все классы активов сейчас сильно перегреты благодаря мировому печатному станку, и ожидаемые долгосрочные доходности с текущей точки отсчета гораздо ниже тех, о которых написано много книг и статей по теме "asset allocation".

Если речь идет об управлении портфелем акций, то классические методы оценки вроде как тоже неактуальны, так как локомотивом роста рынка являются акции компаний из инновационных секторов, а к ним применяются совсем другие методы оценки, согласно которым эти акции не так уж и дороги.

Правда, что-то похожее я уже слышал в 2000 году, но сейчас не об этом. Мне на глаза попалась концепция TPA (Total Portfolio Approach), которая якобы лучше заточена под эти новые условия, чем традиционная SAA (Strategic Asset Allocation). Так ли это на самом деле, я утверждать не готов, но лично мне ТРА подходит идеально.

Схематично сравнение ТРА и SAA показано на картинке ниже. Ключевые отличия:

- Ориентирование не на бенчмарк, а на собственные цели

- Оценка успеха не по разнице доходности с индексом, а по абсолютному результату

- Выбор активов в портфель/диверсификация не на основе разнообразия классов активов, а на потенциальном вкладе каждой составляющей в общий результат и общий риск

- Инвестиционный процесс/принятие решений не на дискретной (раз в месяц, квартал и т.д.), а на постоянной основе

- Роль CIO (директора по инвестициям) в инвестпроцессе гораздо выше роли "борда" (в который могут входить и не "инвестиционные" люди)

К сожалению, работая в отрасли и управляя зарегулированными ПИФами, такой подход на практике применить проблематично. Поэтому он больше актуален для персональных портфелей, хедж-фондов и семейных офисов.

Если речь идет о распределении активов, то сомнения вызваны, например, тем, что облигации (вроде бы защитный актив) стали сильно коррелировать с акциями, особенно в периоды распродаж и, следовательно, они больше не предоставляют портфелю необходимую защиту. Или, например, тем, что все классы активов сейчас сильно перегреты благодаря мировому печатному станку, и ожидаемые долгосрочные доходности с текущей точки отсчета гораздо ниже тех, о которых написано много книг и статей по теме "asset allocation".

Если речь идет об управлении портфелем акций, то классические методы оценки вроде как тоже неактуальны, так как локомотивом роста рынка являются акции компаний из инновационных секторов, а к ним применяются совсем другие методы оценки, согласно которым эти акции не так уж и дороги.

Правда, что-то похожее я уже слышал в 2000 году, но сейчас не об этом. Мне на глаза попалась концепция TPA (Total Portfolio Approach), которая якобы лучше заточена под эти новые условия, чем традиционная SAA (Strategic Asset Allocation). Так ли это на самом деле, я утверждать не готов, но лично мне ТРА подходит идеально.

Схематично сравнение ТРА и SAA показано на картинке ниже. Ключевые отличия:

- Ориентирование не на бенчмарк, а на собственные цели

- Оценка успеха не по разнице доходности с индексом, а по абсолютному результату

- Выбор активов в портфель/диверсификация не на основе разнообразия классов активов, а на потенциальном вкладе каждой составляющей в общий результат и общий риск

- Инвестиционный процесс/принятие решений не на дискретной (раз в месяц, квартал и т.д.), а на постоянной основе

- Роль CIO (директора по инвестициям) в инвестпроцессе гораздо выше роли "борда" (в который могут входить и не "инвестиционные" люди)

К сожалению, работая в отрасли и управляя зарегулированными ПИФами, такой подход на практике применить проблематично. Поэтому он больше актуален для персональных портфелей, хедж-фондов и семейных офисов.

{kind=link}

Forwarded from ДОХОДЪ

Политический кризис в Белоруссии последние две недели негативно сказывается на динамике рубля, ОФЗ и акций. Как Вы оцениваете дальнейшее влияние Белоруссии на российские рынки?

Anonymous Poll

13%

Закупился валютой и жду повторения 2014 года

18%

Лукашенко удержится, кризис будет нарастать, давление на рынки сохранится

13%

Лукашенко удержится, ситуация в Белоруссии успокоится, на рынки вернется оптимизм

8%

Лукашенко будет вынужден уйти, но ситуация в Белоруссии не успокоится, давление на рынки сохранится

10%

Лукашенко будет вынужден уйти, ситуация стабилизируется, на рынки вернётся оптимизм

12%

Не важно, с Лукашенко или без него, но ситуация скоро успокоится, на рынки вернется оптимизм

25%

Не важно, с Лукашенко или без него, но ситуация быстро не успокоится, рынки останутся под давлением

Вот и про нефть можно сказать, что она закрыла гэп, о котором "Капитал" писал 20 мая. Правда, справедливости ради, я думал, что закрытие гэпов по нефти и рублю произойдет примерно в одно и то же время. В итоге рубль опередил события, укрепился до уровня, который, как и предполагалось, стал удачным для формирования лонгов в долларе и вернулся в своё привычное состояние.

Но вернёмся к нефти Брент. Неоднократно говорилось (и мною, и более умными людьми), что прогнозировать её цену- бессмысленное дело. Поэтому предлагаю не прогнозировать, а реагировать. Так сложилось, что закрытие гэпа совпадает с 200-дн средней, что, на мой взгляд, повышает значимость зоны сопротивления 45,2-46,2.

Поэтому предположу, что если цена закроется выше максимума 5 августа (а заодно и выше 200-дневки), это повысит вероятность движения к февральским уровням около 60. Реализуется ли этот сценарий, я не знаю, но он вполне логично вписывается в комбинацию "ослабление доллара - рост товарных рынков вслед за золотом" на горизонте 12 месяцев

Но вернёмся к нефти Брент. Неоднократно говорилось (и мною, и более умными людьми), что прогнозировать её цену- бессмысленное дело. Поэтому предлагаю не прогнозировать, а реагировать. Так сложилось, что закрытие гэпа совпадает с 200-дн средней, что, на мой взгляд, повышает значимость зоны сопротивления 45,2-46,2.

Поэтому предположу, что если цена закроется выше максимума 5 августа (а заодно и выше 200-дневки), это повысит вероятность движения к февральским уровням около 60. Реализуется ли этот сценарий, я не знаю, но он вполне логично вписывается в комбинацию "ослабление доллара - рост товарных рынков вслед за золотом" на горизонте 12 месяцев

Не приходилось ли вам бывать в ситуации, когда и профессиональные рыночные аналитики демонстрируют крайнюю степень оптимизма, и сам рынок их поддерживает, постоянно обновляя новые максимумы, а вот лично вас что-то беспокоит и останавливает от покупок?

Как выяснил Sentimentrader, такое случается, хоть и не часто. На диаграмме выше по вертикали- уровень бычьих настроений в newsletters (обычно, платных подписках), который рассчитывает Investor Inteligence. По горизонтали- уровень оптимизма среди "физиков" (4-недельная средняя соотношения Быки/Медведи по опросам AAII).

Мы находимся в левом верхнем углу- авторы рассылок очень оптимистичны, а частные инвесторы- наоборот. Такое поведение частных инвесторов особенно удивительно на фоне исторических максимумов рынка и роста в течение 5 месяцев. Sentimentrader утверждает, что когда оптимизм в опросах "физиков" намного выше, чем в рассылках, рынок за этим чаще всего растет. Сейчас у "физиков" зашкаливает пессимизм. Интересно, кто окажется прав на этот раз?

Как выяснил Sentimentrader, такое случается, хоть и не часто. На диаграмме выше по вертикали- уровень бычьих настроений в newsletters (обычно, платных подписках), который рассчитывает Investor Inteligence. По горизонтали- уровень оптимизма среди "физиков" (4-недельная средняя соотношения Быки/Медведи по опросам AAII).

Мы находимся в левом верхнем углу- авторы рассылок очень оптимистичны, а частные инвесторы- наоборот. Такое поведение частных инвесторов особенно удивительно на фоне исторических максимумов рынка и роста в течение 5 месяцев. Sentimentrader утверждает, что когда оптимизм в опросах "физиков" намного выше, чем в рассылках, рынок за этим чаще всего растет. Сейчас у "физиков" зашкаливает пессимизм. Интересно, кто окажется прав на этот раз?

Про золото и серебро мы уже неоднократно упоминали, и их рост подготовленный разум удивлять не должен. Сегодня- про платину, третий элемент в корзине драгметаллов. Пошел уже 6-й год, как она стоит дешевле золота, причем, соотношение Платина/Золото все это время стабильно падает.

В марте относительная дешевизна достигла экстремальной отметки более 30%, аналогичной дну кризиса 2008 года, и даже немного превысила ее (это видно по индикатору Rate-of-Change (20) для соотношения). В предыдущий раз за этим последовал 2,5-летний период роста платины, причем, 1,5 года из них темпы роста опережали золото.

Ожидает ли платину такой же удачный период впереди, на мой взгляд, зависит от того, сможет или нет цена преодолеть отмеченный пунктиром уровень сопротивления 1040-1050$. Он держится с 2017 г и недавно снова тестировался (и снова неудачно). Судя по тому, как развивается паттерн, это может случиться еще в текущем году. Такой пробой (если он произойдёт) сделает платину достойной альтернативой золоту и серебру.

В марте относительная дешевизна достигла экстремальной отметки более 30%, аналогичной дну кризиса 2008 года, и даже немного превысила ее (это видно по индикатору Rate-of-Change (20) для соотношения). В предыдущий раз за этим последовал 2,5-летний период роста платины, причем, 1,5 года из них темпы роста опережали золото.

Ожидает ли платину такой же удачный период впереди, на мой взгляд, зависит от того, сможет или нет цена преодолеть отмеченный пунктиром уровень сопротивления 1040-1050$. Он держится с 2017 г и недавно снова тестировался (и снова неудачно). Судя по тому, как развивается паттерн, это может случиться еще в текущем году. Такой пробой (если он произойдёт) сделает платину достойной альтернативой золоту и серебру.

Рынок акций США продолжает бить рекорды и с каждым днем выглядит все "дороже" и "рискованнее" с точки зрения вероятной коррекции. Все так, но это как раз тот самый случай, когда субъективные "ощущения" и "ожидания" от рынка вступают в противоречие с объективной реальностью.

Она состоит в том, что пока не появилось признаков разворота в риск-аппетите, вероятность сохранения бычьего тренда выше, чем неожиданного разворота (о небольших откатах до 10% речь не идет, это неотъемлемая составляющая любого тренда). А с риск-аппетитом, как мы видим, пока все в порядке.

Инвесторы в облигации снова распробовали высокодоходные бонды, и их относительная динамика против среднесрочных Трежерис тестирует максимум июня. В случае пробоя вероятен новый импульс оптимизма.

Инвесторы в акции с гораздо большей охотой покупают производителей товаров и сервисов "необязательных" и длительного пользования, чем защитных производителей продукции повседневного спроса. Это соотношение Discretionary/Staples бьет максимумы вместе с рынком.

Конечно, риск-аппетит сам по себе очень важный, но не единственный критерий оценки "здоровья" рынка. Но, по крайней мере, о нем можно точно сказать, что с его стороны пока угрозы восходящему тренду нет. Медведям придётся искать её в чем-то другом.

Она состоит в том, что пока не появилось признаков разворота в риск-аппетите, вероятность сохранения бычьего тренда выше, чем неожиданного разворота (о небольших откатах до 10% речь не идет, это неотъемлемая составляющая любого тренда). А с риск-аппетитом, как мы видим, пока все в порядке.

Инвесторы в облигации снова распробовали высокодоходные бонды, и их относительная динамика против среднесрочных Трежерис тестирует максимум июня. В случае пробоя вероятен новый импульс оптимизма.

Инвесторы в акции с гораздо большей охотой покупают производителей товаров и сервисов "необязательных" и длительного пользования, чем защитных производителей продукции повседневного спроса. Это соотношение Discretionary/Staples бьет максимумы вместе с рынком.

Конечно, риск-аппетит сам по себе очень важный, но не единственный критерий оценки "здоровья" рынка. Но, по крайней мере, о нем можно точно сказать, что с его стороны пока угрозы восходящему тренду нет. Медведям придётся искать её в чем-то другом.

{kind=link}