Forwarded from ДОХОДЪ

САНКЦИОННЫЕ РИСКИ – ПОВТОРЕНИЯ 2014Г ЖДУТ ЛИШЬ 13% РЕСПОНДЕНТОВ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАК ВЫ ОЦЕНИВАЕТЕ ДАЛЬНЕЙШЕЕ ВЛИЯНИЕ БЕЛОРУССИИ НА РОССИЙСКИЕ РЫНКИ?. В опросе приняли участие около 28 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат следующий:

• 31% респондентов считают, что Лукашенко удержится, 18% - уйдёт; остальные не связывают динамику рынков с судьбой самопровозглашенного президента

• Среди тех, кто ждёт сохранения Лукашенко, превалирует негативный взгляд на рынки; среди тех, кто ждёт его ухода - позитивный

• 64.5% из общего числа опрошенных видят рынки вниз; 35.5% - вверх

• Армагеддона по сценарию 2014г ожидают лишь 13% респондентов

MMI @russianmacro

История с отравлением А.Навального затмила Белорусь в плане влияния на российские рынки. И то, и другое событие трактуется инвесторами, как факторы, повышающие санкционные риски. На наш взгляд, последствия отравления Навального – более значимый риск.

Нынешняя ситуация на рынках всё больше напоминает август-сентябрь 2018г. Тогда всё закончилось обвалом рубля, ОФЗ и повышением ставок. Сейчас, мы думаем, что ЦБ сможет справиться без повышения ставки. Но вероятность резких провалов рубля и рублевых активов увеличивается.

Всеволод Лобов @Dohod

Мы не склонны переоценивать влияние событий вокруг Белоруссии и Навального на курс рубля, процентные ставки и цены акций. Похоже, что пока гораздо большее воздействие на рынок оказывают макроэкономические факторы. При этом обе ситуации, к которым сейчас приковано внимание, конечно, создают большую неопределенность и могут превратиться во что угодно, вплоть до новых санкций. Мы исходим из того, что ситуация стабилизируется в течение нескольких месяцев, но заложенные в ней риски не позволят Банку России дойти до пределов смягчения денежно-кредитной политики.

Андрей Хохрин @Probonds

Я до сих пор не понимаю, какой глубины достигнет падение рубля. Белоруссия и А.Навальный, безусловно, добавляют тревоги иностранным инвесторам, да и отечественным тоже. Но секторальные санкции можно ввести лишь однажды. И в 2014г они были связаны с формальным и по мнению большинства развитых стран агрессивным расширением границ РФ. И усилены стремительным падением нефти. Кроме того, в 2018г уже была жесткая коррекция ОФЗ, потянувшая за собой серьезное ослабление рубля. Так что повторения рисков образца 2014 или 2018г я бы не ждал. Точнее, причинами нынешних рублевых рисков не считаю повторения аналогичных событий. В моем понимании, апатия к рублю - это апатия к России как инвестиционному объекту в целом. Мировая экономика подкосилась. Деньги стали более осторожными и все больше сосредоточиваются в понятных им локациях. Происходит переток от непопулярных рынков на популярные. Мы вне популярности. А сама тенденция, полагаю, не окончена.

Сергей Григорян @Sgcapital

Реакция нашего рынка (в первую очередь, валютного) на ситуацию в Беларуси, как и на инцидент с Навальным, является лишним напоминанием о его сильной зависимости от нерыночных рисков. Нравится нам это или нет, но с учетом размеров локального фондового рынка, быстрый приток или отток нескольких миллиардов долларов может оказать на него серьезное влияние. Для спекулянтов это - раздолье, но для долгосрочных инвесторов, особенно, непрофессиональных, эту его особенность следует постоянно держать в уме при формировании портфелей. Именно поэтому мы не устаем повторять о важности диверсификации по валютам и активам. Этот простой совет поможет сохранить кучу нервов и снизить "country specific" риск, что особенно важно, когда вашим "домашним рынком" является рынок с высокой степенью зависимости от потоков глобального спекулятивного капитала.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАК ВЫ ОЦЕНИВАЕТЕ ДАЛЬНЕЙШЕЕ ВЛИЯНИЕ БЕЛОРУССИИ НА РОССИЙСКИЕ РЫНКИ?. В опросе приняли участие около 28 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат следующий:

• 31% респондентов считают, что Лукашенко удержится, 18% - уйдёт; остальные не связывают динамику рынков с судьбой самопровозглашенного президента

• Среди тех, кто ждёт сохранения Лукашенко, превалирует негативный взгляд на рынки; среди тех, кто ждёт его ухода - позитивный

• 64.5% из общего числа опрошенных видят рынки вниз; 35.5% - вверх

• Армагеддона по сценарию 2014г ожидают лишь 13% респондентов

MMI @russianmacro

История с отравлением А.Навального затмила Белорусь в плане влияния на российские рынки. И то, и другое событие трактуется инвесторами, как факторы, повышающие санкционные риски. На наш взгляд, последствия отравления Навального – более значимый риск.

Нынешняя ситуация на рынках всё больше напоминает август-сентябрь 2018г. Тогда всё закончилось обвалом рубля, ОФЗ и повышением ставок. Сейчас, мы думаем, что ЦБ сможет справиться без повышения ставки. Но вероятность резких провалов рубля и рублевых активов увеличивается.

Всеволод Лобов @Dohod

Мы не склонны переоценивать влияние событий вокруг Белоруссии и Навального на курс рубля, процентные ставки и цены акций. Похоже, что пока гораздо большее воздействие на рынок оказывают макроэкономические факторы. При этом обе ситуации, к которым сейчас приковано внимание, конечно, создают большую неопределенность и могут превратиться во что угодно, вплоть до новых санкций. Мы исходим из того, что ситуация стабилизируется в течение нескольких месяцев, но заложенные в ней риски не позволят Банку России дойти до пределов смягчения денежно-кредитной политики.

Андрей Хохрин @Probonds

Я до сих пор не понимаю, какой глубины достигнет падение рубля. Белоруссия и А.Навальный, безусловно, добавляют тревоги иностранным инвесторам, да и отечественным тоже. Но секторальные санкции можно ввести лишь однажды. И в 2014г они были связаны с формальным и по мнению большинства развитых стран агрессивным расширением границ РФ. И усилены стремительным падением нефти. Кроме того, в 2018г уже была жесткая коррекция ОФЗ, потянувшая за собой серьезное ослабление рубля. Так что повторения рисков образца 2014 или 2018г я бы не ждал. Точнее, причинами нынешних рублевых рисков не считаю повторения аналогичных событий. В моем понимании, апатия к рублю - это апатия к России как инвестиционному объекту в целом. Мировая экономика подкосилась. Деньги стали более осторожными и все больше сосредоточиваются в понятных им локациях. Происходит переток от непопулярных рынков на популярные. Мы вне популярности. А сама тенденция, полагаю, не окончена.

Сергей Григорян @Sgcapital

Реакция нашего рынка (в первую очередь, валютного) на ситуацию в Беларуси, как и на инцидент с Навальным, является лишним напоминанием о его сильной зависимости от нерыночных рисков. Нравится нам это или нет, но с учетом размеров локального фондового рынка, быстрый приток или отток нескольких миллиардов долларов может оказать на него серьезное влияние. Для спекулянтов это - раздолье, но для долгосрочных инвесторов, особенно, непрофессиональных, эту его особенность следует постоянно держать в уме при формировании портфелей. Именно поэтому мы не устаем повторять о важности диверсификации по валютам и активам. Этот простой совет поможет сохранить кучу нервов и снизить "country specific" риск, что особенно важно, когда вашим "домашним рынком" является рынок с высокой степенью зависимости от потоков глобального спекулятивного капитала.

Telegram

ДОХОДЪ

Политический кризис в Белоруссии последние две недели негативно сказывается на динамике рубля, ОФЗ и акций. Как Вы оцениваете дальнейшее влияние Белоруссии на российские рынки?

Закупился валютой и жду повторения 2014 года / Лукашенко удержится, кризис будет…

Закупился валютой и жду повторения 2014 года / Лукашенко удержится, кризис будет…

Сегодня последний торговый день в августе, и по его итогам месяц, вероятно, закроется в плюсе для индекса S&P-500.

По данным LPL Research, за всю историю было всего 6 случаев, когда индекс закрывался в плюсе 5 месяцев подряд, с апреля по август включительно. За исключением 2018 года, за этим следовало продолжение роста до конца текущего года.

В 2018 году, по утверждению авторов этого мини-исследования, ФРС допустил policy mistake, который и привёл к ужасному 4-му кварталу. Правда, регулятор быстро одумался, и в 2019 году ошибки начал исправлять.

Сейчас об ошибках в политике ФРС никто не говорит (ну, кроме perma-bears). Посмотрим, сработает ли закономерность на этот раз, сохранив быкам хорошее настроение до конца года.

По данным LPL Research, за всю историю было всего 6 случаев, когда индекс закрывался в плюсе 5 месяцев подряд, с апреля по август включительно. За исключением 2018 года, за этим следовало продолжение роста до конца текущего года.

В 2018 году, по утверждению авторов этого мини-исследования, ФРС допустил policy mistake, который и привёл к ужасному 4-му кварталу. Правда, регулятор быстро одумался, и в 2019 году ошибки начал исправлять.

Сейчас об ошибках в политике ФРС никто не говорит (ну, кроме perma-bears). Посмотрим, сработает ли закономерность на этот раз, сохранив быкам хорошее настроение до конца года.

Эту бочку мёда (рост Насдака), кажется, ничто не может испортить. Тем не менее, добавлю небольшую (пока) ложку дёгтя.

Обращает на себя внимание динамика "VIX для Насдака" (VXN). Например, вчера он вырос на 5%, несмотря на рост индекса. Этот рост привёл к пробою тренда VXN, очень похожему на февральский. Тогда это не привело к немедленному развороту вниз, но дало повод задуматься о том, чтобы подтянуть стопы.

Думаю, и сейчас стоит придерживаться такого подхода. Никто не знает, где и когда остановится рост. Но у каждого есть (или должен быть) свой метод фиксации прибыли, стопов и т.д. (речь сейчас не о пассивном инвестировании). Так вот, такое разночтение в динамике индекса и его волатильности как раз и является поводом для того, чтобы расчехлить эти свои методы.

Обращает на себя внимание динамика "VIX для Насдака" (VXN). Например, вчера он вырос на 5%, несмотря на рост индекса. Этот рост привёл к пробою тренда VXN, очень похожему на февральский. Тогда это не привело к немедленному развороту вниз, но дало повод задуматься о том, чтобы подтянуть стопы.

Думаю, и сейчас стоит придерживаться такого подхода. Никто не знает, где и когда остановится рост. Но у каждого есть (или должен быть) свой метод фиксации прибыли, стопов и т.д. (речь сейчас не о пассивном инвестировании). Так вот, такое разночтение в динамике индекса и его волатильности как раз и является поводом для того, чтобы расчехлить эти свои методы.

Интересные события происходят на ниве институционализации крипты и превращения ее в "обычный" класс активов. До сих пор никому не известная компания Wise Origin Funds подает в SEC документы на регистрацию биткойн-фонда. Фонд пока не розничный, а для профессиональных инвесторов и с минимальным входом 100к. На эту новость можно было бы не обращать внимания, если бы не ряд любопытных совпадений, о которых сказано в статье Forbes.

Документы в SEC поданы от имени президента Fidelity, одной из крупнейших управляющих компаний в мире. Сделано это было сразу после того, как Fidelity опубликовала результаты опроса 800 своих институциональных клиентов в США и Европе. По результатам этого опроса 60% инвесторов заявило, что для цифровых активов найдется место в их портфелях. Адрес компании совпадает с адресом штаб-квартиры Fidelity в Бостоне, а её брокерское подразделение будет кастодианом нового фонда.

В общем, не знаю, кому как, но на мой взгляд, все это - просто логичное продолжение стратегии компании Fidelity на лидерство в новом сегменте. Об их первом серьезном шаге "Капитал" писал почти 2 года назад. Сейчас происходит шаг второй, а там уже и до розничного фонда недалеко. Пока кто-то где-то продолжает сомневаться или по инерции навешивать ярлыки (анонимность, наркотраффик, вот это всё...), более предприимчивые ребята занимают свою долю рынка. А когда настолько крупный игрок прилагает такие усилия, чтобы сделать биткойн легко инвестируемым активом, игнорировать это, по меньшей мере, недальновидно.

Документы в SEC поданы от имени президента Fidelity, одной из крупнейших управляющих компаний в мире. Сделано это было сразу после того, как Fidelity опубликовала результаты опроса 800 своих институциональных клиентов в США и Европе. По результатам этого опроса 60% инвесторов заявило, что для цифровых активов найдется место в их портфелях. Адрес компании совпадает с адресом штаб-квартиры Fidelity в Бостоне, а её брокерское подразделение будет кастодианом нового фонда.

В общем, не знаю, кому как, но на мой взгляд, все это - просто логичное продолжение стратегии компании Fidelity на лидерство в новом сегменте. Об их первом серьезном шаге "Капитал" писал почти 2 года назад. Сейчас происходит шаг второй, а там уже и до розничного фонда недалеко. Пока кто-то где-то продолжает сомневаться или по инерции навешивать ярлыки (анонимность, наркотраффик, вот это всё...), более предприимчивые ребята занимают свою долю рынка. А когда настолько крупный игрок прилагает такие усилия, чтобы сделать биткойн легко инвестируемым активом, игнорировать это, по меньшей мере, недальновидно.

Вчера, похоже, начали реализовываться те риски, о которых мы говорили во вторник, рассматривая график QQQ (ETF на лидирующий индекс Насдак-100). Все-таки, рост волатильности вместе с ростом рынка- нездоровое явление.

Пока откат выглядит, хоть и резким, но с точки зрения тренда, начавшегося в апреле, вполне "нормальным". Все может измениться, если рынок проигнорирует сложившуюся сейчас комбинацию "откат в аптренде", продолжит падать и закроется под 200-часовой средней.

Если это произойдёт, и 5-месячная закономерность сломается, то это станет свидетельством более глубоких качественных изменений и, возможно, переведёт рынок из состояния отката (5-10% от максимума) в состояние более глубокой коррекции (15-20% от максимума).

Пока откат выглядит, хоть и резким, но с точки зрения тренда, начавшегося в апреле, вполне "нормальным". Все может измениться, если рынок проигнорирует сложившуюся сейчас комбинацию "откат в аптренде", продолжит падать и закроется под 200-часовой средней.

Если это произойдёт, и 5-месячная закономерность сломается, то это станет свидетельством более глубоких качественных изменений и, возможно, переведёт рынок из состояния отката (5-10% от максимума) в состояние более глубокой коррекции (15-20% от максимума).

Forwarded from PRObonds | Иволга Капитал (Dmitry Aleksandrov)

Какое решение по ставке Вы ожидаете на заседании СД Банка России 18 сентября?

Anonymous Poll

10%

4.5% и выше - из-за роста риска санкции и дестабилизации рынков ЦБ будет вынужден повысить ставку

59%

4.25% - без изменений, нейтральный сигнал

15%

4.25% - без изменений, сигнал о возможности дальнейшего снижения

10%

4.0% - снижение на 25 бп, нейтральный сигнал

5%

4.0% - снижение на 25 бп, сигнал о возможности дальнейшего снижения

Есть мнение, что медь, как экономически-чувствительный металл, часто опережает фондовый рынок в разворотных точках. Так ли это на самом деле, я бы однозначного ответа не дал, но логика понятна.

По данным Mcoscillator.com, сейчас медь после бурного роста демонстрирует определенные нехорошие признаки . Во-первых, рекордный нетто-шорт коммерческих трейдеров (т. е., производителей) по данным CFTC. Если производители предпочитают открывать массивные продажи через фьючерсы, возможно, они считают, что цена вряд ли пойдет заметно выше без коррекции. А информации у производителей, по определению, больше, чем у спекулянтов.

Во-вторых, рекордно-низкие запасы на Лондонской Бирже Металлов тоже говорят о том, что владельцы этих запасов предпочли не держать их на складах в ожидании дальнейшего роста цен, а временно избавиться. Как видно из графиков, оба этих индикатора реальных действий профессиональных инвесторов по времени часто совпадали с локальными максимумами цены на медь. Необязательно день-в-день, но где-то рядом.

По данным Mcoscillator.com, сейчас медь после бурного роста демонстрирует определенные нехорошие признаки . Во-первых, рекордный нетто-шорт коммерческих трейдеров (т. е., производителей) по данным CFTC. Если производители предпочитают открывать массивные продажи через фьючерсы, возможно, они считают, что цена вряд ли пойдет заметно выше без коррекции. А информации у производителей, по определению, больше, чем у спекулянтов.

Во-вторых, рекордно-низкие запасы на Лондонской Бирже Металлов тоже говорят о том, что владельцы этих запасов предпочли не держать их на складах в ожидании дальнейшего роста цен, а временно избавиться. Как видно из графиков, оба этих индикатора реальных действий профессиональных инвесторов по времени часто совпадали с локальными максимумами цены на медь. Необязательно день-в-день, но где-то рядом.

Резкое снижение индекса-лидера Nasdaq-100, о растущей вероятности которого мы недавно говорили, привело к возникновению довольно редкого явления. Изменение цены QQQ за 5 торговых дней (ROC-5) превысило -8% всего в четвертый раз за последние 5 лет.

Предыдущие случаи отмечены на графике. За исключением марта этого года, такая перепроданность возникала где-то очень рядом с локальными минимумами. В марте , однако, этим дело не ограничилось, но и внешние обстоятельства были, мягко говоря, не совсем обычными- не каждый день мировую экономику закрывают.

В "нормальных" условиях такой резкий выпуск пара позволил бы говорить о высокой вероятности скорого разворота вверх. Считать ли текущую ситуацию нормальной, пусть каждый ответит для себя сам. Лично я пока не жду каких-то катаклизмов, но нужно быть готовым ко всему. Если цена проигнорирует такую перепроданность и продолжит падать, это будет признаком слабости рынка. Тогда простым 10%-ным откатом дело, скорее всего, не ограничится.

Предыдущие случаи отмечены на графике. За исключением марта этого года, такая перепроданность возникала где-то очень рядом с локальными минимумами. В марте , однако, этим дело не ограничилось, но и внешние обстоятельства были, мягко говоря, не совсем обычными- не каждый день мировую экономику закрывают.

В "нормальных" условиях такой резкий выпуск пара позволил бы говорить о высокой вероятности скорого разворота вверх. Считать ли текущую ситуацию нормальной, пусть каждый ответит для себя сам. Лично я пока не жду каких-то катаклизмов, но нужно быть готовым ко всему. Если цена проигнорирует такую перепроданность и продолжит падать, это будет признаком слабости рынка. Тогда простым 10%-ным откатом дело, скорее всего, не ограничится.

Экстремальная (хоть и краткосрочная) перепроданность на Насдаке, о которой было сказано вчера, довольно быстро принесла свои плоды (ралли более 3% по QQQ). Но еще больше оптимизма быкам должен нести вот этот график, на котором текущий рост с мартовских минимумов сравнивается с аналогичным ростом того же QQQ с мартовских же минимумов 2009 года.

Мягко говоря, очень похоже, и до конца года времени еще вагон. Естественно, не стоит забывать о том, что рынок нам ничего не должен, и аналогия в любой момент может сломаться. Но я бы не забывал и про то, что у рынка есть память, поэтому до тех пор, пока аналогия продолжает работать, нужно получать удовольствие и не бежать впереди паровоза с желанием продать раньше всех и оказаться умнее толпы. Такая преждевременная эвакуация (из рынка) может принести больше вреда, чем пользы.

Мягко говоря, очень похоже, и до конца года времени еще вагон. Естественно, не стоит забывать о том, что рынок нам ничего не должен, и аналогия в любой момент может сломаться. Но я бы не забывал и про то, что у рынка есть память, поэтому до тех пор, пока аналогия продолжает работать, нужно получать удовольствие и не бежать впереди паровоза с желанием продать раньше всех и оказаться умнее толпы. Такая преждевременная эвакуация (из рынка) может принести больше вреда, чем пользы.

Forwarded from PRObonds | Иволга Капитал (Andrey Hohrin)

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ УВЕРЕНЫ В НЕИЗМЕННОСТИ СТАВКИ ЦБ НА ЗАСЕДАНИИ 18 СЕНТЯБРЯ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАКОЕ РЕШЕНИЕ ПО СТАВКЕ ВЫ ОЖИДАЕТЕ НА ЗАСЕДАНИИ СД БАНКА РОССИИ 18 СЕНЯТБРЯ? В опросе приняли участие более 26 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим:

• 75% ждут неизменность ставки

• 10% допускают повышение

• 15% ждут снижения

Евгений Коган @Bitkogan

Сейчас, когда, после столь значительного снижения ставки, курс доллара к рублю вновь нежно «почесывает» 76 фигуру, любые разговоры о дополнительном снижении кажутся мне наивными и, более того, смешными.

1. Мы уже и так имеем стимулирующую ставку. Не нейтральную, а именно стимулирующую. Полагаю, в настоящих условиях давления на ЦБ не будет: особой нужды, если мы не хотим реально уронить рубль, просто нет.

2. Текущие доходности ОФЗ и необходимый в настоящий момент объем привлечения через размещение новых ОФЗ, не намекают нам о том, что есть шанс для дополнительного симулирующего действия ЦБ. Я бы даже сказал, что намек, скорее, в другую сторону.

3. Уровень нейтральной ставки, по мнению ЦБ, сегодня находится на уровне порядка 5%. Любая ставка ниже этого уровня в потенциале создает инфляционные риски.

4. Мировые рынки перегреты. Скоро выборы Президента США. Вполне возможна дополнительная турбулентность.

5. И, наконец, печальный опыт Турции, слишком резко опустившей ставку и получившую в итоге финансовый шок, также является для нас серьезнейшим предостережением.

И дополнительный момент: в нашей стране уровень ставки, конечно, штука важная, кто бы спорил; но для стимулирования экономики – увы, вторичная. Более важны вещи, выходящие далеко за компетенции Центрального Банка

MMI @russianmacro

ЦБ уже не может повлиять на инфляцию в этом году. Изменение ставки сейчас – это корректировка инфляционной картины в первой половине 2021г. Эта картина пока неоднозначна. Мы видим, как проинфляционные, так и дезинфляционные риски (вес последних с июльского заседания ЦБ уменьшился). Но не эти соображения сейчас определяющие. Риск санкций и давление на рубль. Мы полагаем, что именно эти угрозы будут определять решение ЦБ 18 сентября, заставив его взять паузу. А вот какой ЦБ даст сигнал, сказать сложно. Мы полагаем, что ЦБ всё-таки оставит дверь (для снижения ставки) немного приоткрытой.

Всеволод Лобов @Dohod

Настроение инвесторов и денежных властей к осени заметно потеряло запал оптимизма. Слишком много неопределенности относительно базовых параметров принятия решения о ставке – ожиданий по инфляции, курса рубля, платежном балансе. Такое бывает, и сейчас, очевидно, нужно взять паузу и, возможно, окончательно остановиться в смягчении денежно-кредитной политики. Исключением, пожалуй, может стать необходимость поддержать экономику в случае новой волны COVID-19, но это не вопрос сентября. Текущий уровень ключевой ставки вполне адекватен базовому прогнозу инфляции и идти на дополнительный риск понижая ее, скорее всего, не стоит.

Андрей Хохрин @Probonds

Я присоединяюсь к ожиданиям большинства. Ставка изменена не будет. Причем динамика рынка ОФЗ, доходности которого продолжают повышаться, пике рубля, а следом за ним инфляционные риски, равно как и риски падения мировых фондовых рынков, скорее, должны настраивать ЦБ на возможность повышения ставки. Пусть не в сентябре, но в перспективе, возможно, уже 4 квартала.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАКОЕ РЕШЕНИЕ ПО СТАВКЕ ВЫ ОЖИДАЕТЕ НА ЗАСЕДАНИИ СД БАНКА РОССИИ 18 СЕНЯТБРЯ? В опросе приняли участие более 26 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим:

• 75% ждут неизменность ставки

• 10% допускают повышение

• 15% ждут снижения

Евгений Коган @Bitkogan

Сейчас, когда, после столь значительного снижения ставки, курс доллара к рублю вновь нежно «почесывает» 76 фигуру, любые разговоры о дополнительном снижении кажутся мне наивными и, более того, смешными.

1. Мы уже и так имеем стимулирующую ставку. Не нейтральную, а именно стимулирующую. Полагаю, в настоящих условиях давления на ЦБ не будет: особой нужды, если мы не хотим реально уронить рубль, просто нет.

2. Текущие доходности ОФЗ и необходимый в настоящий момент объем привлечения через размещение новых ОФЗ, не намекают нам о том, что есть шанс для дополнительного симулирующего действия ЦБ. Я бы даже сказал, что намек, скорее, в другую сторону.

3. Уровень нейтральной ставки, по мнению ЦБ, сегодня находится на уровне порядка 5%. Любая ставка ниже этого уровня в потенциале создает инфляционные риски.

4. Мировые рынки перегреты. Скоро выборы Президента США. Вполне возможна дополнительная турбулентность.

5. И, наконец, печальный опыт Турции, слишком резко опустившей ставку и получившую в итоге финансовый шок, также является для нас серьезнейшим предостережением.

И дополнительный момент: в нашей стране уровень ставки, конечно, штука важная, кто бы спорил; но для стимулирования экономики – увы, вторичная. Более важны вещи, выходящие далеко за компетенции Центрального Банка

MMI @russianmacro

ЦБ уже не может повлиять на инфляцию в этом году. Изменение ставки сейчас – это корректировка инфляционной картины в первой половине 2021г. Эта картина пока неоднозначна. Мы видим, как проинфляционные, так и дезинфляционные риски (вес последних с июльского заседания ЦБ уменьшился). Но не эти соображения сейчас определяющие. Риск санкций и давление на рубль. Мы полагаем, что именно эти угрозы будут определять решение ЦБ 18 сентября, заставив его взять паузу. А вот какой ЦБ даст сигнал, сказать сложно. Мы полагаем, что ЦБ всё-таки оставит дверь (для снижения ставки) немного приоткрытой.

Всеволод Лобов @Dohod

Настроение инвесторов и денежных властей к осени заметно потеряло запал оптимизма. Слишком много неопределенности относительно базовых параметров принятия решения о ставке – ожиданий по инфляции, курса рубля, платежном балансе. Такое бывает, и сейчас, очевидно, нужно взять паузу и, возможно, окончательно остановиться в смягчении денежно-кредитной политики. Исключением, пожалуй, может стать необходимость поддержать экономику в случае новой волны COVID-19, но это не вопрос сентября. Текущий уровень ключевой ставки вполне адекватен базовому прогнозу инфляции и идти на дополнительный риск понижая ее, скорее всего, не стоит.

Андрей Хохрин @Probonds

Я присоединяюсь к ожиданиям большинства. Ставка изменена не будет. Причем динамика рынка ОФЗ, доходности которого продолжают повышаться, пике рубля, а следом за ним инфляционные риски, равно как и риски падения мировых фондовых рынков, скорее, должны настраивать ЦБ на возможность повышения ставки. Пусть не в сентябре, но в перспективе, возможно, уже 4 квартала.

Происходящее с начала сентября отставание сектора-лидера (Technology), которое, по сути, и привело к текущей коррекции рынка, идеально вписывается в картину сезонности. По данным ресурса Equityclock.com, сентябрь является слабым периодом для относительной динамики Technology/S&P-500. График сезонности рассчитан за 20 лет по состоянию на конец 2019 года. Хорошая новость состоит в том, что октябрь, согласно тому же источнику, наоборот, является самым сильным периодом для относительной динамики технологического сектора. Поэтому есть основания предполагать, что, если только рынку не предстоит переход из обычной коррекции в медвежью фазу (а пока предпосылок для этого нет), то интерес к акциям-лидерам и тому же QQQ может вернуться довольно скоро.

Чаще всего при сравнении доходностей разных инструментов мы используем доллары США или рубли. Это логично, так как доллар- общепринятая мера, а рубль актуален для аудитории российского телеграма. При этом незаслуженно забытым остаётся евро. А ведь для многих из тех, кто стремится к финансовой независимости, желательно где-нибудь на средиземноморском побережье, именно евро является наиболее актуальной валютой. Нет смысла считать свои результаты в иной валюте, если у тебя все, от коммуналки до налогов, оплачивается в евро. В этом контексте для настоящих и будущих европейцев график выше может быть напоминанием о пользе диверсификации и особенно о пользе наличия золота в портфеле. На нём показаны доходности с начала года в евро ETF на основные классы активов: золото, Трежерис США, акции США, развивающихся рынков и Европы, а также глобальную недвижимость. В общем, если в долларовой зоне еще есть какой-то выбор, то для бедных (и не очень) европейцев золото пока оказывается едва ли не единственным спасением.

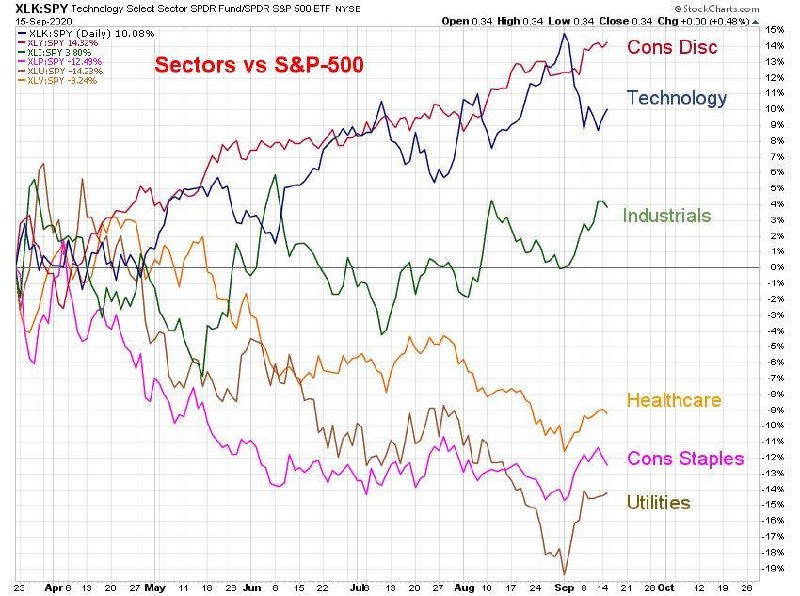

Этот график из категории "лучше один раз увидеть". Действительно, зачем пытаться угадать, находится ли рынок акций США в фазе роста, падения или пузыря, если можно получить быструю и, главное, объективную картину.

Для этого, напомню, нужно посмотреть на то, как ведут себя основные секторы рынка относительно широкого индекса S&P-500. Благо, наличие линейки секторных ETF облегчает задачу. На графике показана как раз относительная динамика секторов против рынка, начиная с минимума 23 марта. И что же мы видим?

Опережают рынок ровно те самые секторы, от которых этого ждешь в фазе роста. Относительная динамика Consumer Discretionary (товары и услуги не первой необходимости) и вовсе на историческом максимуме. Сектор Technology взял паузу, но восходящий относительный тренд сомнений пока не вызывает. Наконец, оживает относительно рынка и сектор Industrials, в котором много транспортных и логистических компаний (их рост, как правило, говорит о том, что с экономикой все в порядке).

С другой стороны, секторы, которые принято считать защитными (Здравоохранение, Товары первой необходимости и Коммунальные услуги) от рынка стабильно отстают и пока без признаков разворота.

Такая межсекторная динамика просто не оставляет вариантов: пока это бычий рынок. В котором, естественно, могут и будут случаться коррекции. Более того, даже он когда-нибудь закончится. Этот момент можно пытаться угадать и, если повезет, оказаться впереди толпы. А можно не угадывать, а слушать внутренний голос рынка- наблюдать за межсекторной динамикой.

Думаю, не ошибусь, если предположу, что перед тем, как широкий рынок начнет по-настоящему падать, сначала начнёт разворачиваться динамика секторов, "отвечающих" за рост. До тех пор, пока их относительные тренды против S&P-500 не развернулись, рынок продолжает оставаться "здоровым", и любые приличные откаты будут быстро выкупаться.

Для этого, напомню, нужно посмотреть на то, как ведут себя основные секторы рынка относительно широкого индекса S&P-500. Благо, наличие линейки секторных ETF облегчает задачу. На графике показана как раз относительная динамика секторов против рынка, начиная с минимума 23 марта. И что же мы видим?

Опережают рынок ровно те самые секторы, от которых этого ждешь в фазе роста. Относительная динамика Consumer Discretionary (товары и услуги не первой необходимости) и вовсе на историческом максимуме. Сектор Technology взял паузу, но восходящий относительный тренд сомнений пока не вызывает. Наконец, оживает относительно рынка и сектор Industrials, в котором много транспортных и логистических компаний (их рост, как правило, говорит о том, что с экономикой все в порядке).

С другой стороны, секторы, которые принято считать защитными (Здравоохранение, Товары первой необходимости и Коммунальные услуги) от рынка стабильно отстают и пока без признаков разворота.

Такая межсекторная динамика просто не оставляет вариантов: пока это бычий рынок. В котором, естественно, могут и будут случаться коррекции. Более того, даже он когда-нибудь закончится. Этот момент можно пытаться угадать и, если повезет, оказаться впереди толпы. А можно не угадывать, а слушать внутренний голос рынка- наблюдать за межсекторной динамикой.

Думаю, не ошибусь, если предположу, что перед тем, как широкий рынок начнет по-настоящему падать, сначала начнёт разворачиваться динамика секторов, "отвечающих" за рост. До тех пор, пока их относительные тренды против S&P-500 не развернулись, рынок продолжает оставаться "здоровым", и любые приличные откаты будут быстро выкупаться.

{kind=link}

Постоянные читатели канала должны помнить этот предновогодний пост о перспективах сектора Materials. Несмотря на противоречивый период, они начали оправдываться, хоть и с задержкой из-за весеннего форс-мажора.

Во-первых, относительная динамика сектора против рынка. Летом был пробит 2,5-летний даунтренд, затем последовал его успешный ре-тест и новый локальный максимум. То есть, сектор набирает силу против рынка.

Во-вторых, цена ETF. Не со 2-й, а с 3-й попытки, но был пробит предыдущий исторический максимум, после чего началось ожидаемое ускорение вверх. Ориентируясь на предыдущие случаи, можно ожидать роста до 78-80$ до конца 2021 г.

В составе секторного ETF большая доля компаний промышленной химии и представителей разных сырьевых отраслей. Вряд ли они смогут расти в условиях стагнирующей экономики. Поэтому долгосрочные ожидания от сектора позитивны для рынка, в целом, и хорошо дополняют вчерашний пост.

Во-первых, относительная динамика сектора против рынка. Летом был пробит 2,5-летний даунтренд, затем последовал его успешный ре-тест и новый локальный максимум. То есть, сектор набирает силу против рынка.

Во-вторых, цена ETF. Не со 2-й, а с 3-й попытки, но был пробит предыдущий исторический максимум, после чего началось ожидаемое ускорение вверх. Ориентируясь на предыдущие случаи, можно ожидать роста до 78-80$ до конца 2021 г.

В составе секторного ETF большая доля компаний промышленной химии и представителей разных сырьевых отраслей. Вряд ли они смогут расти в условиях стагнирующей экономики. Поэтому долгосрочные ожидания от сектора позитивны для рынка, в целом, и хорошо дополняют вчерашний пост.

В начале июня сложилась уникальная по историческим меркам ситуация: доходность индекса S&P-500 за предыдущие 50 торговых дней составила рекордные без малого 40%. Это давало повод- и не без оснований- говорить о перегретости рынка и о скорой коррекции.

Но в этом посте от 4 июня на основе данных от LPL Research делался противоположный вывод: за таким сильным импульсом более вероятно продолжение роста на горизонтах 3, 6 и 12 месяцев. Первые три месяца завершились 03/09, и пока исторические закономерности работают даже с превышением ожиданий. Доходность S&P-500 за этот период более 10% почти вдвое превысила среднюю 3-месячную доходность после рекордного 50-дневного роста. Подробнее цифры можно вспомнить из таблицы по ссылке на июньский пост.

Если все так пойдет и дальше, то никакие коррекции рынку могут быть не страшны, так как путь наименьшего сопротивления остаётся вверх. Посмотрим на 6-месячный результат в следующей контрольной точке в декабре.

Но в этом посте от 4 июня на основе данных от LPL Research делался противоположный вывод: за таким сильным импульсом более вероятно продолжение роста на горизонтах 3, 6 и 12 месяцев. Первые три месяца завершились 03/09, и пока исторические закономерности работают даже с превышением ожиданий. Доходность S&P-500 за этот период более 10% почти вдвое превысила среднюю 3-месячную доходность после рекордного 50-дневного роста. Подробнее цифры можно вспомнить из таблицы по ссылке на июньский пост.

Если все так пойдет и дальше, то никакие коррекции рынку могут быть не страшны, так как путь наименьшего сопротивления остаётся вверх. Посмотрим на 6-месячный результат в следующей контрольной точке в декабре.

Telegram

Капитал

Ровно 50 торговых дней прошло с минимума по индексу S&P-500, который вырос за это время почти на 40%. Исторический факт: это были лучшие 50 дней индекса с момента его создания.

В таблице от LPL Research показаны предыдущие рекордные 50-дневки, в течение…

В таблице от LPL Research показаны предыдущие рекордные 50-дневки, в течение…

На графике показана помесячная разница доходности двух индексов S&P-500, равновзвешенного (ETF: RSP) и обычного, взвешенного по капитализации (ETF: SPY). Сентябрь еще не закончился, но пока равновзвешенный индекс опережает обычный более чем на 3%- максимальная разница с 2009 г.

Это можно интерпретировать по-разному. Мне ближе такое объяснение: расширение участия в росте рынка. Все больше компаний из разных отраслей присоединяются к росту Technology (который, в свою очередь, взял паузу). Чтобы убедиться в этом, достаточно посмотреть на бумаги, входящие в состав ETF на Industrials и Materials.

Я считаю это стратегическим позитивом, так как силами только IT-гигантов было бы трудно поддерживать бычий рынок. От краткосрочной коррекции (или её продолжения) это, возможно, и не спасёт. Но волатильность- это необходимая плата за повышенную доходность. Зато постепенное вовлечение в восстановление всё большего числа компаний поможет сделать долгосрочный рост рынка более устойчивым.

Это можно интерпретировать по-разному. Мне ближе такое объяснение: расширение участия в росте рынка. Все больше компаний из разных отраслей присоединяются к росту Technology (который, в свою очередь, взял паузу). Чтобы убедиться в этом, достаточно посмотреть на бумаги, входящие в состав ETF на Industrials и Materials.

Я считаю это стратегическим позитивом, так как силами только IT-гигантов было бы трудно поддерживать бычий рынок. От краткосрочной коррекции (или её продолжения) это, возможно, и не спасёт. Но волатильность- это необходимая плата за повышенную доходность. Зато постепенное вовлечение в восстановление всё большего числа компаний поможет сделать долгосрочный рост рынка более устойчивым.

Резкие краткосрочные движения являются неотъемлемой частью рыночной динамики. Но даже помня об этом, часто бывает трудно не поддаться эмоциям, которые такие движения вызывают. Поэтому я считаю полезным для сохранения фокуса время от времени вспоминать долгосрочную картину.

Вот, например, график, который я уже показывал ранее и на котором динамика золота сравнивается с относительной динамикой Золото/S&P-500. Масштаб- месячный с 1970 года. Вспоминаем, что периоды, когда соотношение Золото/S&P-500 торгуется выше своей 48-месячной (4-летней) средней, являются благоприятными для металла. Эти периоды (золото лучше акций) отмечены зеленым.

Несмотря на то, что золото уже скорректировалось почти на 10% от максимума (и я не удивлюсь, если откат продолжится еще какое-то время), аргумент в пользу сохранения его в долгосрочных портфелях никуда не делся. Не стоит позволять волатильности сбивать фокус.

Вот, например, график, который я уже показывал ранее и на котором динамика золота сравнивается с относительной динамикой Золото/S&P-500. Масштаб- месячный с 1970 года. Вспоминаем, что периоды, когда соотношение Золото/S&P-500 торгуется выше своей 48-месячной (4-летней) средней, являются благоприятными для металла. Эти периоды (золото лучше акций) отмечены зеленым.

Несмотря на то, что золото уже скорректировалось почти на 10% от максимума (и я не удивлюсь, если откат продолжится еще какое-то время), аргумент в пользу сохранения его в долгосрочных портфелях никуда не делся. Не стоит позволять волатильности сбивать фокус.

Оказывается, 5-недельный период, включающий последнюю неделю сентября и октябрь, является особенно слабым "сезоном" для рынка акций США именно в годы выборов. Это, конечно, не гарантирует того, что цены обязательно будут ниже через месяц. Более того, моё субъективное мнение, что долгосрочный bull case остаётся в силе. Но, судя по всему, быкам предстоят нелегкие времена и придётся напрячься, чтобы коррекция, которая на данный момент ограничилась -10% по S&P-500, не углубилась куда-нибудь в район 200-дневной средней около 3100.

Похожий график с равномерной стабильной доходностью я видел в 2008 году. Грааль, не меньше. Я тогда работал Директором по инвестициям в российском офисе Pioneer Investments (ныне Amundi Pioneer). В один прекрасный день (еще до краха Lehman Brothers) какие-то ушлые сейлзы пытались продать мне (а, вернее, через меня клиентам компании) один выдающийся хедж-фонд, работающий по принципу "чёрного ящика". Как человек, не очень верящий в чудеса, я вежливо отказался. Через несколько месяцев оказалось, что фонд Мэдоффа (а это был именно он)- самая масштабная афёра в истории финансов.

Но график выше вполне реальный и законный. Это всего лишь отражение того эффекта, который оказывают на длинных горизонтах дивиденды при банальной инвестиции в индексный фонд. По-моему, очень наглядное доказательство того, что, во-первых, инвестировать нужно вдолгую, а во-вторых, что дивиденды лучше реинвестировать.

Но график выше вполне реальный и законный. Это всего лишь отражение того эффекта, который оказывают на длинных горизонтах дивиденды при банальной инвестиции в индексный фонд. По-моему, очень наглядное доказательство того, что, во-первых, инвестировать нужно вдолгую, а во-вторых, что дивиденды лучше реинвестировать.

На днях дал небольшое интервью коллегам из онлайн журнала Yango Pro Bonds, в котором постарался поделиться своим мнением по некоторым текущим рыночным вопросам.

Отдельно я выделил блок своих вопросов, и для читателей канала публикую его с полными ответами.

Статью целиком, с мнением не только моим, но и остальных специалистов, можно прочитать здесь.

Отдельно я выделил блок своих вопросов, и для читателей канала публикую его с полными ответами.

Статью целиком, с мнением не только моим, но и остальных специалистов, можно прочитать здесь.

Telegraph

Рынок акций в конце 2020 года: чего ожидать и как реагировать

Вопрос: Есть мнение, что на рынке акций США возможна существенная коррекция из-за того, что цены на акции оторвались от реального положения дел в экономике, прибыли компаний сильно провалились (40% во вт. квартале), восстановление прибылей не будет таким…