Количество рабочих мест вне сельскохозяйственного сектора выросло в ноябре до максимумов за 10 месяцев (266 тыс.) . Причин для продления "некуе" от ФРС после 12 декабря все меньше. Подробно про причины запуска писал здесь https://www.tg-me.com/OptionsWorld/968 #статистика #стимулирование

Доллар/рубль достиг ключевой поддержки и для пробоя потребуются весомые драйверы, возможно в виде договоренностей по торговым войнам. Пока до конца не уверен что это все-таки произойдет #рубль

Немного субботнего ...

Не все надо принимать за чистую монету. Манипуляции на финансовых рынках происходят постоянно #юмор

Не все надо принимать за чистую монету. Манипуляции на финансовых рынках происходят постоянно #юмор

О главном на финансовых рынках к текущему моменту:

Точки бифуркации т.е. наиболее сильные значения от которых может начаться новый краткосрочный тренд практически везде (доллар/рубль, ММВБ, S&P500, DXY (индекс доллара)....

В таком случае обычно происходит либо боковик, либо появляется какой-то новый мощный драйвер.

Сейчас на повестке 2 события:

1. Возможное окончание программы выкупа активов от ФРС - ранее была продлена до 12 декабря. Статистика улучшается на межбанковском рынке США ставки на минимумах.

(Непонятно почему могут продолжить - перед Новым годом если только обеспечить что-то ...)

Известно может стать уже по итогам заседания ФРС в среду и соответственно может дать импульс к формированию нового краткосрочного тренда . В этом ключе также очень интересны будут экономические прогнозы по ставкам после заседания.

2. Торговые переговоры. Подписание Фазы 1 остаётся под большим вопросом и не уверен что будет достигнут консенсус до конца года. Но, если все-таки будет подписание, то тренд на рост на финансовых рынках может существенно ускорится. #события

Точки бифуркации т.е. наиболее сильные значения от которых может начаться новый краткосрочный тренд практически везде (доллар/рубль, ММВБ, S&P500, DXY (индекс доллара)....

В таком случае обычно происходит либо боковик, либо появляется какой-то новый мощный драйвер.

Сейчас на повестке 2 события:

1. Возможное окончание программы выкупа активов от ФРС - ранее была продлена до 12 декабря. Статистика улучшается на межбанковском рынке США ставки на минимумах.

(Непонятно почему могут продолжить - перед Новым годом если только обеспечить что-то ...)

Известно может стать уже по итогам заседания ФРС в среду и соответственно может дать импульс к формированию нового краткосрочного тренда . В этом ключе также очень интересны будут экономические прогнозы по ставкам после заседания.

2. Торговые переговоры. Подписание Фазы 1 остаётся под большим вопросом и не уверен что будет достигнут консенсус до конца года. Но, если все-таки будет подписание, то тренд на рост на финансовых рынках может существенно ускорится. #события

Диверсификация портфеля

Диверсификация на финансовых рынках, как известно, это распределение денежных средств между большим количеством разных активов с целью уменьшения риска.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете вложить все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свой портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или в определенных рамках устраняет специфический риск фирмы.

Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель.

Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.(А.Демодоран) #портфель

Диверсификация на финансовых рынках, как известно, это распределение денежных средств между большим количеством разных активов с целью уменьшения риска.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете вложить все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свой портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или в определенных рамках устраняет специфический риск фирмы.

Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель.

Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.(А.Демодоран) #портфель

{kind=link}

Текущая неделя очень богата на события:

Новые пошлины от США к Китаю - должны решить до 15 декабря. Вероятно перенесут, если перенесут пошлины - краткосрочный оптимизм

Сегодня могут прийти к консенсусу по соглашению USMCA (США/Канада/Мексика), если да, то краткосрочно позитив

Ликвидность от ФРС (скупка активов) - до 12 декабря, скорее всего продлят, т.к. с 16 декабря налоговый период в стране, который в сентябре спровоцировал дефицит ликвидности на межбанковском рынке

Заседание ЕЦБ - 12 декабря, изменения маловероятны

Банк России - 13 декабря, возможно снижение на 0.25%

Выборы в парламент Великобритании - 12 декабря, партия Джонсона с большой вероятностью победит, что краткосрочно оптимизм

В целом, краткосрочно, на мой взгляд, немного более вероятен локальный оптимизм, чем наоборот #события

Новые пошлины от США к Китаю - должны решить до 15 декабря. Вероятно перенесут, если перенесут пошлины - краткосрочный оптимизм

Сегодня могут прийти к консенсусу по соглашению USMCA (США/Канада/Мексика), если да, то краткосрочно позитив

Ликвидность от ФРС (скупка активов) - до 12 декабря, скорее всего продлят, т.к. с 16 декабря налоговый период в стране, который в сентябре спровоцировал дефицит ликвидности на межбанковском рынке

Заседание ЕЦБ - 12 декабря, изменения маловероятны

Банк России - 13 декабря, возможно снижение на 0.25%

Выборы в парламент Великобритании - 12 декабря, партия Джонсона с большой вероятностью победит, что краткосрочно оптимизм

В целом, краткосрочно, на мой взгляд, немного более вероятен локальный оптимизм, чем наоборот #события

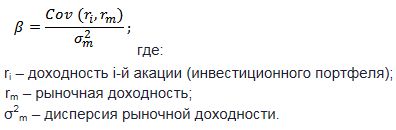

Беты (beta coefficient)

Для включения того или иного актива в портфель желательно понимать как он реагирует на ту или иную ситуацию.

В этом нам во многом может помочь такой показатель как бета. Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка (формула ниже).

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

Для включения того или иного актива в портфель желательно понимать как он реагирует на ту или иную ситуацию.

В этом нам во многом может помочь такой показатель как бета. Он по сути показывает какой актив более волатилен, а какой менее волатилен. Т.е. определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка (формула ниже).

Для 20 наиболее ликвидных акций я посчитал беты за последние месяцы .

Наиболее волатильными 🚀 по отношению к индексу Мосбиржи являются:

Сбербанк бета = 1.37, АФК Система = 1.28, Газпром = 1.14,Татнефть = 1.12, Новатэк = 1.076

Защитные или низко волатильные⛱:

Полюс бета = 0.38, Полиметалл = 0.46, Алроса = 0.69, Мосбиржа = 0.73, ИнтерРАО=0.8, ММК = 0.81 #отборкомпаний

{kind=link}

Как и ожидалось ФРС США оставила базовую процентную ставку неизменной в диапазоне 1.5-1.75%.

При этом до конца года судя по всему и скупка будет продолжаться, по крайней мере Пауэл на пресс конференции сообщил о сосредоточенности на поддержании ликвидности на межбанке к концу года.

По экономическим прогнозам (таблица ниже), ни повышений ни снижений ставки на следующий год не запланировано.

В целом все достаточно ожидаемо и весь этот позитив, на мой взгляд, уже отыграли #фрс #стимулирование

При этом до конца года судя по всему и скупка будет продолжаться, по крайней мере Пауэл на пресс конференции сообщил о сосредоточенности на поддержании ликвидности на межбанке к концу года.

По экономическим прогнозам (таблица ниже), ни повышений ни снижений ставки на следующий год не запланировано.

В целом все достаточно ожидаемо и весь этот позитив, на мой взгляд, уже отыграли #фрс #стимулирование

Банк России ожидаемо снизил ключевую ставку на 0.25%, при этом отметив преобладание дезинфляционных рисков над проинфляционными в среднесрочной перспективе.

Данный момент говорит о возможности дальнейшего смягчения и в целом позитивен для динамики облигаций #цбрф

Данный момент говорит о возможности дальнейшего смягчения и в целом позитивен для динамики облигаций #цбрф

Экономический рост под большим сомнением

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.4). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.4). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

{kind=link}

О главном на финансовых рынках

В текущий момент тренд растущий и сила покупателей видна невооруженным взглядом. Но есть и нюансы....

В частности российский рынок на пиках, как по отношению к сырьевым активам (нефть, медь), так и к ключевой растущей истории в виде S&P500.

При этом настроения на американском рынке - крайне бычьи, что обычно ничего хорошего не сулит (скорее коррекцию горизонтальную или вертикальную) за базовый сценарий беру горизонтальную.

По меди, нефти, ММВБ, доллар/рублю достигли очень сильных сопротивлений. Обычно на таких уровнях участники пересматривают позиции, сейчас это вероятно выразится консолидацией.

Торговые переговоры США/Китай продолжаются - пока виден небольшой прогресс, который в целом уже во многом в цене.

Теперь на повестке импичмент Трампа (что крайне маловероятно), а также возможно новые пошлины только уже для ЕС (что далеко не оптимизм).

В свою очередь ключевым оптимистичным моментом остается денежно кредитная политика и в частности решение ФРС продолжать активно скупать активы на баланс как минимум до конца года. В этом плане за последние 2 месяца увеличили баланс почти на половину того, что сокращали 1.5 года.

В целом считаю ближайшие недели временем консолидации рынков, возможно с небольшим наклоном вверх. #трейдинг #макро #сценарии

В текущий момент тренд растущий и сила покупателей видна невооруженным взглядом. Но есть и нюансы....

В частности российский рынок на пиках, как по отношению к сырьевым активам (нефть, медь), так и к ключевой растущей истории в виде S&P500.

При этом настроения на американском рынке - крайне бычьи, что обычно ничего хорошего не сулит (скорее коррекцию горизонтальную или вертикальную) за базовый сценарий беру горизонтальную.

По меди, нефти, ММВБ, доллар/рублю достигли очень сильных сопротивлений. Обычно на таких уровнях участники пересматривают позиции, сейчас это вероятно выразится консолидацией.

Торговые переговоры США/Китай продолжаются - пока виден небольшой прогресс, который в целом уже во многом в цене.

Теперь на повестке импичмент Трампа (что крайне маловероятно), а также возможно новые пошлины только уже для ЕС (что далеко не оптимизм).

В свою очередь ключевым оптимистичным моментом остается денежно кредитная политика и в частности решение ФРС продолжать активно скупать активы на баланс как минимум до конца года. В этом плане за последние 2 месяца увеличили баланс почти на половину того, что сокращали 1.5 года.

В целом считаю ближайшие недели временем консолидации рынков, возможно с небольшим наклоном вверх. #трейдинг #макро #сценарии

{kind=link}

Баланс ФРС - уже почти половина 1.5 годового сокращения выкуплено #стимулирование

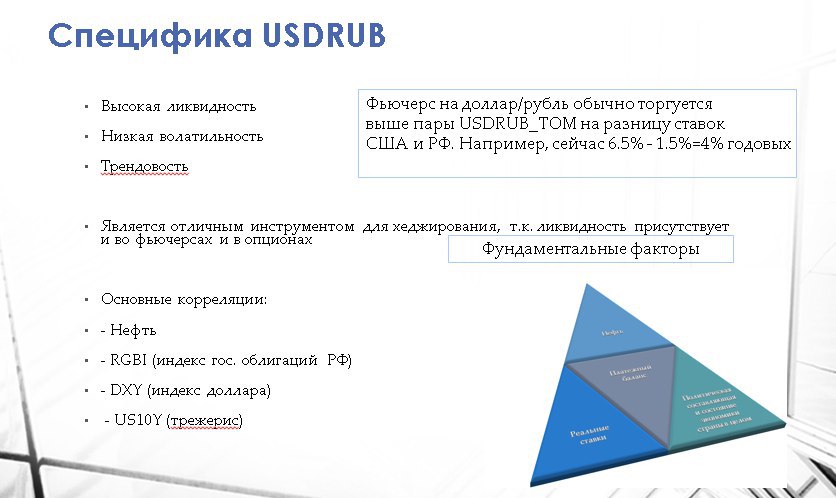

Карточка фьючерса на доллар/рубль

Продолжаю публиковать полезную информацию по различным инструментам. Первым был фьючерс на индекс РТС https://www.tg-me.com/OptionsWorld/990. Теперь немного про доллар/рубль. Все основное на графике. Дополнительную общую информацию писал не так давно в статье https://optionsworld.ru/fyuchers-na-dollarrubl-si/ #фьючерсы #usdrub

Продолжаю публиковать полезную информацию по различным инструментам. Первым был фьючерс на индекс РТС https://www.tg-me.com/OptionsWorld/990. Теперь немного про доллар/рубль. Все основное на графике. Дополнительную общую информацию писал не так давно в статье https://optionsworld.ru/fyuchers-na-dollarrubl-si/ #фьючерсы #usdrub

{kind=link}

Сегодня Минфин вновь провел успешное размещение ОФЗ. Выпуск размещали 26227 с датой погашения 17.07.24.

Спрос превысил предложение примерно в 1.9 раза, средневзвешенная доходность составила 6.1%.

Впрочем, рубль и ОФЗ на данное событие в этот раз не отреагировали, как и в целом кривая бескупонной доходности. Она в целом постепенно принимает все более нормальный вид.

Кривая бескупонной доходности представляет собой изменение процентных ставок во времени для долговых ценных бумаг (облигаций).

Нормальный вид кривой свидетельствует о развивающемся состоянии экономики (в которое мы постепенно переходим). По мере развития бизнес цикла увеличиваются инфляционные риски. Предполагается, что краткосрочная процентная ставка в будущем будет выше. С течением времени до погашения скорость прироста доходности замедляется. Кривая становится более пологой. Доходность приближается к своему среднему долгосрочному значению.

Кривая бескупонной доходности выявляет возможность для совершения сделок с недооценёнными и переоцененными облигациями. Если облигация располагается ниже кривой, облигация считается недооцененной, что может привести к росту доходности. Если облигация находится выше кривой, облигация считается переоцененной #облигации

Спрос превысил предложение примерно в 1.9 раза, средневзвешенная доходность составила 6.1%.

Впрочем, рубль и ОФЗ на данное событие в этот раз не отреагировали, как и в целом кривая бескупонной доходности. Она в целом постепенно принимает все более нормальный вид.

Кривая бескупонной доходности представляет собой изменение процентных ставок во времени для долговых ценных бумаг (облигаций).

Нормальный вид кривой свидетельствует о развивающемся состоянии экономики (в которое мы постепенно переходим). По мере развития бизнес цикла увеличиваются инфляционные риски. Предполагается, что краткосрочная процентная ставка в будущем будет выше. С течением времени до погашения скорость прироста доходности замедляется. Кривая становится более пологой. Доходность приближается к своему среднему долгосрочному значению.

Кривая бескупонной доходности выявляет возможность для совершения сделок с недооценёнными и переоцененными облигациями. Если облигация располагается ниже кривой, облигация считается недооцененной, что может привести к росту доходности. Если облигация находится выше кривой, облигация считается переоцененной #облигации

{kind=link}

Санкции ❗ Комитет Сената США одобрил законопроект DASKA с дополнительными санкциями против РФ (17 голосов против 4). Данный законопроект известен также как "санкции из ада" (остался буквально шаг до введения 😟). Данный момент так или иначе будет закладывается в стоимость финансовых активов РФ. Рубль уже -20 копеек. #санкции #риски

В то время как весь мир радостно растет на стимулировании, в Китае в этом году общая сумма корпоративных банкротств обновила максимумы.

Например, буквально на прошлой неделе Китайский конгломерат Tewoo Group с госкапиталом допустил $38 млрд дефолт по своим долларовым бондам. Это самый большой долларовый дефолт по корпбондам за последние 20 лет.

P.S. постепенно наращиваю короткие позиции по РТС и покупаю доллары #риски

Например, буквально на прошлой неделе Китайский конгломерат Tewoo Group с госкапиталом допустил $38 млрд дефолт по своим долларовым бондам. Это самый большой долларовый дефолт по корпбондам за последние 20 лет.

P.S. постепенно наращиваю короткие позиции по РТС и покупаю доллары #риски

Рубль продолжает покорять все новые и новые высоты, практически преодолев в паре с долларом отметку 62 и опустившись в моменте ниже 69 с евро 😳. Оптимизм во многом связан с пиком налоговых выплат, а также с сильным спросом на валюты развивающихся стран из-за снижения рисков торговых войн.

Впрочем, поддержки со стороны налоговых выплат российская валюта лишится уже в начале следующей недели, а торговые войны, на мой взгляд, лишь на время ушли на второй план. При этом новые санкции в предвыборный год президента США будут вероятны как никогда, а январь сезонно остается крайне слабым для рубля месяцем❗️

Дополнительно стоит отметить крайне сильный уровень, который пара доллар/рубль сегодня тестировала на прочность (62). Вероятность, преодолеть данное значение без весомых драйверов очень маленькая.

Поэтому доллар вполне может скорректироваться вверх уже в самом ближайшем будущем #рубль

Впрочем, поддержки со стороны налоговых выплат российская валюта лишится уже в начале следующей недели, а торговые войны, на мой взгляд, лишь на время ушли на второй план. При этом новые санкции в предвыборный год президента США будут вероятны как никогда, а январь сезонно остается крайне слабым для рубля месяцем❗️

Дополнительно стоит отметить крайне сильный уровень, который пара доллар/рубль сегодня тестировала на прочность (62). Вероятность, преодолеть данное значение без весомых драйверов очень маленькая.

Поэтому доллар вполне может скорректироваться вверх уже в самом ближайшем будущем #рубль

{kind=link}

Хеджирование

Фондовые рынки торгуются на своих максимальных значениях. При этом очень скоро нас ждут длинные праздники. Поэтому самое время задуматься о хеджировании, выделил для вас основные аспекты, а также посты, которые писал на данную тему 🧐

Как и чем оптимально хеджировать: Фьючерсы и опционы

Где: точки бифуркации (т.е. важные уровни)

Какую долю хеджировать: На мой взгляд, коррекция - до 50%, возможная смена тренда - до 100%

Где закрывать: Возвращение в тренд, благоприятный фундаментальные обстоятельства

Короткий ролик, который записывал на эту тему: https://youtu.be/cgrwx4S-78w

Хеджирование портфеля облигаций: https://www.tg-me.com/OptionsWorld/942

Как происходит хеджирование опционами: https://www.tg-me.com/OptionsWorld/591

Фондовые рынки торгуются на своих максимальных значениях. При этом очень скоро нас ждут длинные праздники. Поэтому самое время задуматься о хеджировании, выделил для вас основные аспекты, а также посты, которые писал на данную тему 🧐

Как и чем оптимально хеджировать: Фьючерсы и опционы

Где: точки бифуркации (т.е. важные уровни)

Какую долю хеджировать: На мой взгляд, коррекция - до 50%, возможная смена тренда - до 100%

Где закрывать: Возвращение в тренд, благоприятный фундаментальные обстоятельства

Короткий ролик, который записывал на эту тему: https://youtu.be/cgrwx4S-78w

Хеджирование портфеля облигаций: https://www.tg-me.com/OptionsWorld/942

Как происходит хеджирование опционами: https://www.tg-me.com/OptionsWorld/591

YouTube

Хеджирование рисков фьючерсами и опционами

В периоды высокой неопределенности многие ищут возможность снизить риск по существующим активам. В частности, портфелям из акций. Делается это либо путем простого закрытия части позиций, либо путем так называемого хеджирования (страхования) фьючерсами или…

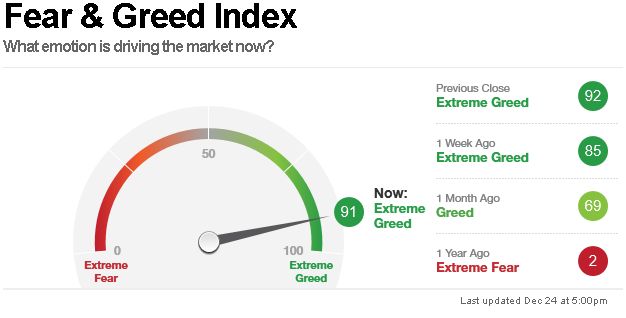

"Страх и жадность"

На рождественские праздники мировые индексы ушли на своих максимумах, а такой интересный индикатор, как индекс страха и жадности (Fear&Greed Index) добрался до значений экстремальной жадности. Сейчас его значения находятся на уровне 91, что всего на 9 пунктов ниже максимально возможных.

Такие значения определенно не сулят ничего хорошо (как показывает история) для рисковых активов в ближайшем будущем. Поэтому уходить на длинные праздники с большим количеством длинных позиций я бы определенно не стал.

Состоит индекс из следующих компонентов:

- сила фондовых активов (количество акций обновивших 52-недельный максимум соотносится с количеством акций обновивших 52-недельный минимум)

- спрос на мусорные облигации (т.е. облигации с высокой долговой нагрузкой и высокой доходностью)

- технический момент, а именно уход выше ниже 125 дневной средней индекса S&P500

- растущие/снижающиеся объемы

- соотношение опционов пут и колл

- спрос на защитные активы, а точнее бонды по сравнению с акциями (сейчас сильнейшее превосходство акций в этом плане)

- волатильность (она сейчас на большинстве рынков на минимуме) #риски

На рождественские праздники мировые индексы ушли на своих максимумах, а такой интересный индикатор, как индекс страха и жадности (Fear&Greed Index) добрался до значений экстремальной жадности. Сейчас его значения находятся на уровне 91, что всего на 9 пунктов ниже максимально возможных.

Такие значения определенно не сулят ничего хорошо (как показывает история) для рисковых активов в ближайшем будущем. Поэтому уходить на длинные праздники с большим количеством длинных позиций я бы определенно не стал.

Состоит индекс из следующих компонентов:

- сила фондовых активов (количество акций обновивших 52-недельный максимум соотносится с количеством акций обновивших 52-недельный минимум)

- спрос на мусорные облигации (т.е. облигации с высокой долговой нагрузкой и высокой доходностью)

- технический момент, а именно уход выше ниже 125 дневной средней индекса S&P500

- растущие/снижающиеся объемы

- соотношение опционов пут и колл

- спрос на защитные активы, а точнее бонды по сравнению с акциями (сейчас сильнейшее превосходство акций в этом плане)

- волатильность (она сейчас на большинстве рынков на минимуме) #риски

{kind=link}