Хедж фонды продолжают наращивать длинные позиции в нефти. Чистая длинная позиция фондов растет уже 9 неделю из 10 последних. Причем на прошлой неделе прирост был максимальным из этих недель #нефть

Причины почему я считаю, что по торговым войнам вряд ли будут глобальные улучшения расположены на графике сверху (там отражена торговля Китая и США). Да экспорт в США снижается, но посмотрите, как упал импорт. Не думаю, что американские власти добивались именно этого эффекта #торговыевойны

Стимулирование остается ключевой причиной роста на финансовых рынках. В частности, в январе после перерыва почти в год совокупный баланс ФРС, ЕЦБ и Банка Японии снова начал расти (график выше). Также не стоит забывать про серьезные вливания со стороны Банка Китая в начале текущего месяца #стимулирование

Рынки продолжают расти в преддверии протоколов с заседаний ФРС и ЕЦБ. На мой взгляд, весь позитив уже в цене (и даже возможно немного больше). Об этом красноречиво намекает график выше с доходностями облигаций и ставками ФРС. Поэтому любые намеки на возможное сокращение стимулирования могут скорректировать финансовые активы по всему миру #риски

По итогам публикации протоколов с предыдущего заседания ЕЦБ стало понятно, что регулятор рассматривает возможность TLTRO (можно сказать бесплатное долгосрочное кредитование). Стимулирование продолжается и похоже, этот год может все-таки пройти в позитивном ключе для финансовых активов 💡#стимулирование

Трамп опять недоволен ОПЕК:

"Нефтяные цены поднимаются слишком высоко. ОПЕК, пожалуйста, расслабься и не переусердствуй. Мир не выдержит роста цен, он уязвим". Нефть уже -1.6% #нефть

"Нефтяные цены поднимаются слишком высоко. ОПЕК, пожалуйста, расслабься и не переусердствуй. Мир не выдержит роста цен, он уязвим". Нефть уже -1.6% #нефть

Человеческий фактор

Многие инвесторы и спекулянты оценивают вероятности прибыльности той или иной сделки на основе статистики и неких предположений.При этом зачастую полностью игнорируется человеческий фактор. Т.е фактор что результат может быть совсем другим чем вы думаете, даже при верном прогнозе. Например, убыток в 10000 при ожиданиях на уровне прибыли в 20000. Таким образом зачастую дисциплина является ключевым фактором успешности/не успешности того или иного трейдера.

Сам при пронозировании цены и рисков в стратегии снижаю вероятность успешной сделки на 10% из-за человеческого фактора.

Актуальный пример из книги Майкла Мобуссина «Больше чем вы знаете»:

Известный специалист по когнитивной психологии Герд Гигеренцер сделал необычное открытие, когда посетил с экскурсией аэрокосмическое подразделение концерна Daimler-Benz, которое производит ракетоноситель Ariane. На плакате, где отслеживалась успешность всех 94 запусков ракет Ariane 4 и 5, приводились данные и о восьми авариях, включая запуски 63, 70 и 88. Любопытно, что, когда Гигеренцер спросил у гида о риске аварий, тот ответил, что уровень надежности составляет около 99,6 %.

Когда же Гигеренцер поинтересовался, каким образом восемь аварий при 94 запусках могут дать определенность в 99,6 %, гид заметил, что в расчетах не учитывается человеческий фактор. Вместо этого DASA рассчитывала уровень надежности на основе конструктивных характеристик отдельных частей ракеты #психология

Многие инвесторы и спекулянты оценивают вероятности прибыльности той или иной сделки на основе статистики и неких предположений.При этом зачастую полностью игнорируется человеческий фактор. Т.е фактор что результат может быть совсем другим чем вы думаете, даже при верном прогнозе. Например, убыток в 10000 при ожиданиях на уровне прибыли в 20000. Таким образом зачастую дисциплина является ключевым фактором успешности/не успешности того или иного трейдера.

Сам при пронозировании цены и рисков в стратегии снижаю вероятность успешной сделки на 10% из-за человеческого фактора.

Актуальный пример из книги Майкла Мобуссина «Больше чем вы знаете»:

Известный специалист по когнитивной психологии Герд Гигеренцер сделал необычное открытие, когда посетил с экскурсией аэрокосмическое подразделение концерна Daimler-Benz, которое производит ракетоноситель Ariane. На плакате, где отслеживалась успешность всех 94 запусков ракет Ariane 4 и 5, приводились данные и о восьми авариях, включая запуски 63, 70 и 88. Любопытно, что, когда Гигеренцер спросил у гида о риске аварий, тот ответил, что уровень надежности составляет около 99,6 %.

Когда же Гигеренцер поинтересовался, каким образом восемь аварий при 94 запусках могут дать определенность в 99,6 %, гид заметил, что в расчетах не учитывается человеческий фактор. Вместо этого DASA рассчитывала уровень надежности на основе конструктивных характеристик отдельных частей ракеты #психология

{kind=link}

Рисков постепенно становится все больше

Рынок накануне снова не смог закрепиться выше ключевого сопротивления 1200 по РТС и попутно нарисовав, такую разворотную свечную модель, как молот, направился постепенно вниз. Дальнейшая динамика во многом будет зависеть от статистики и новостей, но факторов за продолжение снижения постепенно становится все больше.

В частности, весь позитив от торговых переговоров уже отыгран, а вот риски новых санкций и замедления мировой экономики как никогда актуальны.

Поэтому не исключаю закрытия гэпов по индексу РТС в районе 1174 и 1160 в ближайшем будущем #ртс #риски

Рынок накануне снова не смог закрепиться выше ключевого сопротивления 1200 по РТС и попутно нарисовав, такую разворотную свечную модель, как молот, направился постепенно вниз. Дальнейшая динамика во многом будет зависеть от статистики и новостей, но факторов за продолжение снижения постепенно становится все больше.

В частности, весь позитив от торговых переговоров уже отыгран, а вот риски новых санкций и замедления мировой экономики как никогда актуальны.

Поэтому не исключаю закрытия гэпов по индексу РТС в районе 1174 и 1160 в ближайшем будущем #ртс #риски

{kind=link}

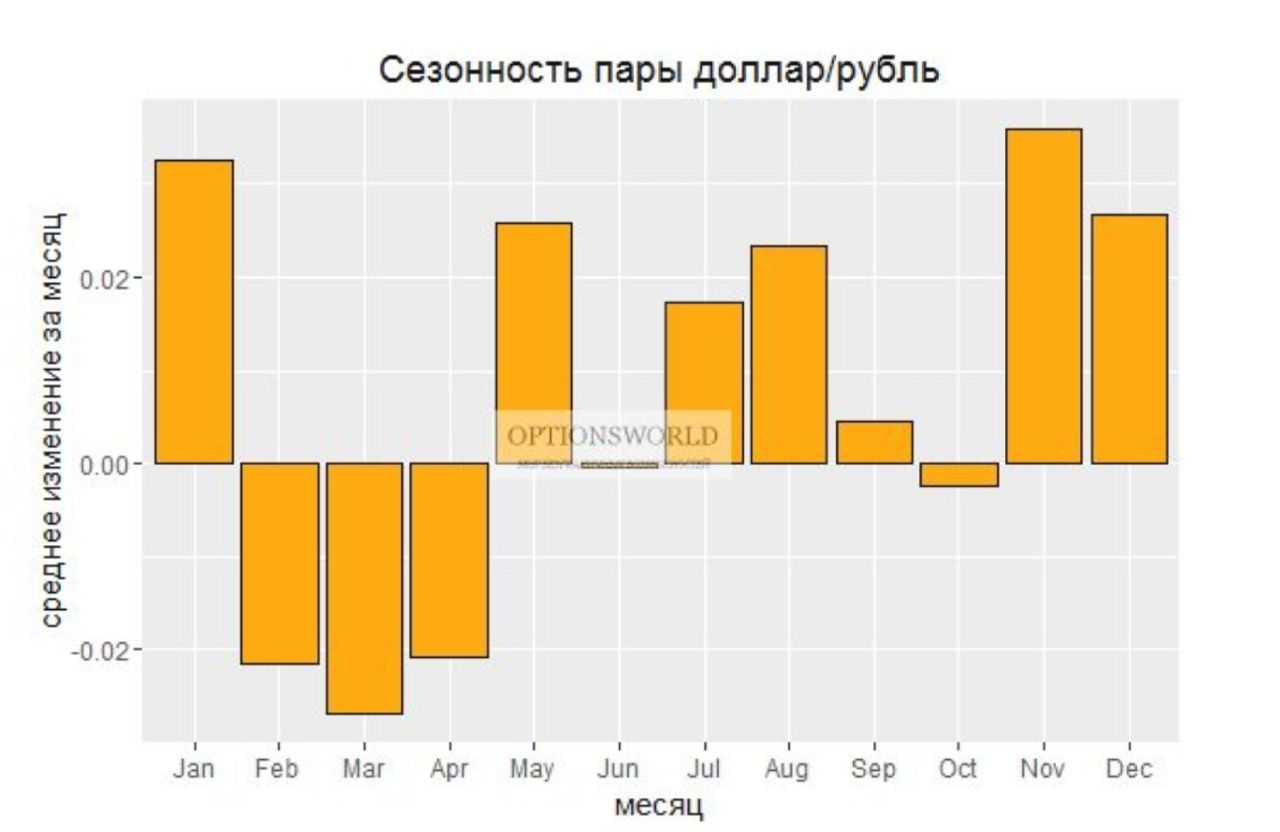

Рубль в марте

Март сезонно является одним из самых позитивных месяцев для российской валюты (график ниже). Из 18 рассматриваемых лет, только 6 увенчалось ослаблением рубля. Впрочем, этот март вполне может не вписаться в традиционную картину.

Ожидание новых санкций, покупки валюты для Банком России для Минфина, а также замедление темпов роста экономики могут снизить спрос на российские активы. При этом, что касается покупок валюты для Минфина, здесь исходя из бюджетного правила, объемы могут в ближайшие недели возрасти на фоне роста нефтяных котировок (более 5% прибавила нефть сорта Brent с начала месяца).

В свою очередь, на мой взгляд, и сами цены на черное золото не станут позитивным фактором для рубля в марте. Добыча со стороны США продолжает расти, договоренности ОПЕК+ выполняется не всеми участниками в полной мере, а ситуация в Венесуэле вполне может из позитивной для нефти стать негативной. Т.к. если оппозиция окончательно придет к власти, то в страну могут вернуться иностранные инвестиции, и добыча возобновит рост.

Со стороны торговых взаимоотношений между странами, на мой взгляд, также уже не стоит ждать позитива для рисковых активов и в частности рубля.

Между тем в качестве позитивных моментов сейчас остаются лишь все еще достаточно высокие реальные процентные ставки и крайне низкая долговая нагрузка, которые могут продолжать способствовать притоку в облигации РФ.

В целом жду умеренного ослабления рубля в марте, с ближайшими целями в районе 67 в паре с долларом и 77 в паре с евро #рубль

Март сезонно является одним из самых позитивных месяцев для российской валюты (график ниже). Из 18 рассматриваемых лет, только 6 увенчалось ослаблением рубля. Впрочем, этот март вполне может не вписаться в традиционную картину.

Ожидание новых санкций, покупки валюты для Банком России для Минфина, а также замедление темпов роста экономики могут снизить спрос на российские активы. При этом, что касается покупок валюты для Минфина, здесь исходя из бюджетного правила, объемы могут в ближайшие недели возрасти на фоне роста нефтяных котировок (более 5% прибавила нефть сорта Brent с начала месяца).

В свою очередь, на мой взгляд, и сами цены на черное золото не станут позитивным фактором для рубля в марте. Добыча со стороны США продолжает расти, договоренности ОПЕК+ выполняется не всеми участниками в полной мере, а ситуация в Венесуэле вполне может из позитивной для нефти стать негативной. Т.к. если оппозиция окончательно придет к власти, то в страну могут вернуться иностранные инвестиции, и добыча возобновит рост.

Со стороны торговых взаимоотношений между странами, на мой взгляд, также уже не стоит ждать позитива для рисковых активов и в частности рубля.

Между тем в качестве позитивных моментов сейчас остаются лишь все еще достаточно высокие реальные процентные ставки и крайне низкая долговая нагрузка, которые могут продолжать способствовать притоку в облигации РФ.

В целом жду умеренного ослабления рубля в марте, с ближайшими целями в районе 67 в паре с долларом и 77 в паре с евро #рубль

{kind=link}

Небольшие итоги февраля

Российские индексы закончили февраль незначительным снижением. ММВБ потерял 0.5%, а РТС 0.31%. Анонсирование новых санкций против РФ стало ключевым поводом для данного движения. В частности, в проекте указывались меры против российских банков, запрет на инвестиции в российские зарубежные СПГ-проекты, санкции в российском киберсекторе, санкции в отношении суверенного долга России и против отдельных лиц.

Из негативных моментов стоит отметить продолжающееся замедление темпов роста мировой экономики. К примеру такой опережающий показатель, как деловая активность (PMI) в феврале остался ниже 50 (отметки, которая фактически разделяет рост и падение) у целого ряда стран и регионов – еврозоны, Китая, Японии.

При этом поддержку мировым финансовым рынкам оказывал прогресс в переговорах между США и Китаем. В частности, ввод новых торговых пошлин с американской стороны был перенесен с 1 марта.

Дополнительно положительным моментом остается смягчение риторики по денежно-кредитной политики со стороны ведущих мировых ЦБ. В отсутствие роста инфляционных ожиданий накачивать мир ликвидностью продолжает ЕЦБ, Банк Японии и Народный банк Китая. При этом ФРС сменила ракурс с нескольких повышений в текущем году до возможности пересмотра сокращения баланса в меньшую сторону.

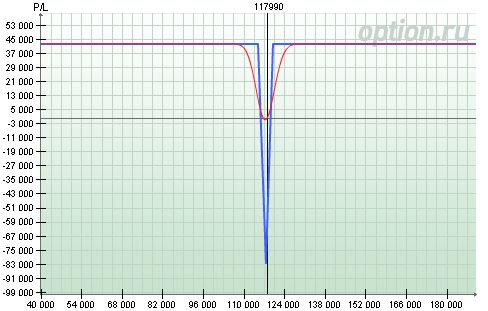

Из наиболее интересных опционных стратегий сейчас считаю бабочку на индексе РТС со стрйками 115000, 117500 и 120000. Подробнее про стратегию: https://optionsworld.ru/opcionnye-strategii-short-butterfly/

Российские индексы закончили февраль незначительным снижением. ММВБ потерял 0.5%, а РТС 0.31%. Анонсирование новых санкций против РФ стало ключевым поводом для данного движения. В частности, в проекте указывались меры против российских банков, запрет на инвестиции в российские зарубежные СПГ-проекты, санкции в российском киберсекторе, санкции в отношении суверенного долга России и против отдельных лиц.

Из негативных моментов стоит отметить продолжающееся замедление темпов роста мировой экономики. К примеру такой опережающий показатель, как деловая активность (PMI) в феврале остался ниже 50 (отметки, которая фактически разделяет рост и падение) у целого ряда стран и регионов – еврозоны, Китая, Японии.

При этом поддержку мировым финансовым рынкам оказывал прогресс в переговорах между США и Китаем. В частности, ввод новых торговых пошлин с американской стороны был перенесен с 1 марта.

Дополнительно положительным моментом остается смягчение риторики по денежно-кредитной политики со стороны ведущих мировых ЦБ. В отсутствие роста инфляционных ожиданий накачивать мир ликвидностью продолжает ЕЦБ, Банк Японии и Народный банк Китая. При этом ФРС сменила ракурс с нескольких повышений в текущем году до возможности пересмотра сокращения баланса в меньшую сторону.

Из наиболее интересных опционных стратегий сейчас считаю бабочку на индексе РТС со стрйками 115000, 117500 и 120000. Подробнее про стратегию: https://optionsworld.ru/opcionnye-strategii-short-butterfly/

{kind=link}

Ключевые макроэкономические события марта:

5 марта: Всекитайское собрание народных представителей. В центре внимания возможность дополнительных мер поддержки

– 7 марта: Заседание ЕЦБ. Повышение ставок на ближайших заседаниях под большим сомнением, в фокусе возможное анонсирование TLTRO.

– 14 марта: Ежемесячный отчет ОПЕК по рынку нефти. Традиционные данные о спросе и предложении могут повысить волатильность черного золота.

– 15 марта: Заседание Банка Японии. Активы на балансе Банка Японии уже достигли 101% от ВВП страны и, похоже, остановка стимулирования здесь пока не ожидается

– 20 марта: Заседание ФРС. ФРС сменила ракурс с нескольких повышений в текущем году до возможности пересмотра сокращения баланса в меньшую сторону. И теперь уже участники будут ждать новых сигналов на дальнейшее смягчение.

– 22 марта: Заседание Банка России. Здесь пока каких –то изменений ждать не приходится, вероятно, как минимум до лета.

– март (точная дата неизвестна - примерно 27): Встреча Трампа и Си в резиденции американского президента. Пока инвесторы крайне оптимистично настроены в этом плане. А на мой взгляд, негативные сюрпризы вполне вероятны.

– 6,13,20,27 марта: Аукционы Минфина. В январе – феврале было размещено 236 млрд. план на 1 квартал 450 млрд. руб. Доля нерезидентов в последнее время немного выросла – 25% #события #макрокономика

5 марта: Всекитайское собрание народных представителей. В центре внимания возможность дополнительных мер поддержки

– 7 марта: Заседание ЕЦБ. Повышение ставок на ближайших заседаниях под большим сомнением, в фокусе возможное анонсирование TLTRO.

– 14 марта: Ежемесячный отчет ОПЕК по рынку нефти. Традиционные данные о спросе и предложении могут повысить волатильность черного золота.

– 15 марта: Заседание Банка Японии. Активы на балансе Банка Японии уже достигли 101% от ВВП страны и, похоже, остановка стимулирования здесь пока не ожидается

– 20 марта: Заседание ФРС. ФРС сменила ракурс с нескольких повышений в текущем году до возможности пересмотра сокращения баланса в меньшую сторону. И теперь уже участники будут ждать новых сигналов на дальнейшее смягчение.

– 22 марта: Заседание Банка России. Здесь пока каких –то изменений ждать не приходится, вероятно, как минимум до лета.

– март (точная дата неизвестна - примерно 27): Встреча Трампа и Си в резиденции американского президента. Пока инвесторы крайне оптимистично настроены в этом плане. А на мой взгляд, негативные сюрпризы вполне вероятны.

– 6,13,20,27 марта: Аукционы Минфина. В январе – феврале было размещено 236 млрд. план на 1 квартал 450 млрд. руб. Доля нерезидентов в последнее время немного выросла – 25% #события #макрокономика

{kind=link}

Долгосрочный портфель

Давно веду свой долгосрочный портфель, о котором неоднократно писал здесь (https://www.tg-me.com/OptionsWorld/476) ! Состоит данный портфель преимущественно из ETF для максимальной диверсификации и простоты совершения операций с большим количеством активов. При этом в последнее время стал все больше обращать внимание на Китай. Да в стране есть свои проблемы в виде постепенно снижающихся темпов роста экономики и огромного долгового навеса. Впрочем, когда этот пузырь начнет сдуваться вопрос неоднозначный. А вот что, на мой взгляд, постепенно выходит на первый план для финансовых активов – это стимулирование.

Мало того, что в январе – феврале НБК влил в систему огромные суммы денег (только 2 февраля более 15 млрд долларов через обратное репо). Так власти еще и рассматривают снижение налоговой нагрузки, в лице НДС. С 16 до 13%, вероятно, будет снижена ставка НДС для обрабатывающей промышленности, для транспортной и строительной сфер она уменьшится с 10 до 9%

Поэтому несмотря на существенно прибавивший с начала года китайский рынок, решил немного увеличить его долю в портфеле с 2% до 5%, уменьшив долю FXMM до 27%. В случае коррекции планирую постепенно увеличивать вложения до 8-9% #долгосрочныйпортфель

Давно веду свой долгосрочный портфель, о котором неоднократно писал здесь (https://www.tg-me.com/OptionsWorld/476) ! Состоит данный портфель преимущественно из ETF для максимальной диверсификации и простоты совершения операций с большим количеством активов. При этом в последнее время стал все больше обращать внимание на Китай. Да в стране есть свои проблемы в виде постепенно снижающихся темпов роста экономики и огромного долгового навеса. Впрочем, когда этот пузырь начнет сдуваться вопрос неоднозначный. А вот что, на мой взгляд, постепенно выходит на первый план для финансовых активов – это стимулирование.

Мало того, что в январе – феврале НБК влил в систему огромные суммы денег (только 2 февраля более 15 млрд долларов через обратное репо). Так власти еще и рассматривают снижение налоговой нагрузки, в лице НДС. С 16 до 13%, вероятно, будет снижена ставка НДС для обрабатывающей промышленности, для транспортной и строительной сфер она уменьшится с 10 до 9%

Поэтому несмотря на существенно прибавивший с начала года китайский рынок, решил немного увеличить его долю в портфеле с 2% до 5%, уменьшив долю FXMM до 27%. В случае коррекции планирую постепенно увеличивать вложения до 8-9% #долгосрочныйпортфель

{kind=link}

«Индекс страха» начал подавать тревожные сигналы

Сегодня последний день перед длинными выходными на российском рынке и начали постепенно появляться небольшие тревожные сигналы в виде роста «индекса страха». Индексом страха традиционно считается индекс волатильности фондового рынка США (VIX). Данную волатильность определяют сами участники путем повышения или уменьшения опционных премий (совершая сделки) и судя по ее росту (график ниже) сейчас участники ставят на коррекцию американских активов. #волтильность #риски

При этом существует еще несколько основных индексов, характеризующих подразумеваемую волатильность:

RVI – волатильность российского индекса РТС (ранее был RTSVX)

OVX – волатильность нефти

GVX – волатильность золота

Сегодня последний день перед длинными выходными на российском рынке и начали постепенно появляться небольшие тревожные сигналы в виде роста «индекса страха». Индексом страха традиционно считается индекс волатильности фондового рынка США (VIX). Данную волатильность определяют сами участники путем повышения или уменьшения опционных премий (совершая сделки) и судя по ее росту (график ниже) сейчас участники ставят на коррекцию американских активов. #волтильность #риски

При этом существует еще несколько основных индексов, характеризующих подразумеваемую волатильность:

RVI – волатильность российского индекса РТС (ранее был RTSVX)

OVX – волатильность нефти

GVX – волатильность золота

{kind=link}

Всем доброе утро!

Решил начать послепраздничную неделю с длинной позиции по РТС. Реализовал через опционы колл в районе 117800. Думаю позитивная динамика вполне может возобновится в ближайшее время благодаря в первую очередь стимулированию и в частности программе TLTRO от ЕЦБ. При этом дополнительные сигналы дают технически сильные уровни и динамика нефти.

По-чёрному золоту кстати продолжает сокращаться количество активных буровых. Поэтому не исключаю очередного выноса цен вверх @OptionsWorld

Решил начать послепраздничную неделю с длинной позиции по РТС. Реализовал через опционы колл в районе 117800. Думаю позитивная динамика вполне может возобновится в ближайшее время благодаря в первую очередь стимулированию и в частности программе TLTRO от ЕЦБ. При этом дополнительные сигналы дают технически сильные уровни и динамика нефти.

По-чёрному золоту кстати продолжает сокращаться количество активных буровых. Поэтому не исключаю очередного выноса цен вверх @OptionsWorld

Вновь санкционная повестка оказывает негативное действие на наш рынок. Не помогает даже растущая нефть и в целом мировые рынки. Похоже, пока так и будем смотреть скорее в негативную сторону, чем в позитивную.

- США продолжают готовить санкции против Северного Потока-2. Перри подтверждает

- возможны санкции против Роснефти из-за Венесуэлы

- США предупреждают банки из-за Венесуэлы. Вчера началась показательная порка

- США будут давить на нефтегазовый сектор РФ

- борьба с "деятельностью РФ в Европе" является приоритетом бюджета США на 2020 год

- США могут бойкотировать ПМЭФ из-за ареста Калви

- VanEck Vectors Russia ETF продает акции РФ

❗️ Европарламент заявил, что Россия больше не является стратегическим партнером ЕС #санкции #риски

- США продолжают готовить санкции против Северного Потока-2. Перри подтверждает

- возможны санкции против Роснефти из-за Венесуэлы

- США предупреждают банки из-за Венесуэлы. Вчера началась показательная порка

- США будут давить на нефтегазовый сектор РФ

- борьба с "деятельностью РФ в Европе" является приоритетом бюджета США на 2020 год

- США могут бойкотировать ПМЭФ из-за ареста Калви

- VanEck Vectors Russia ETF продает акции РФ

❗️ Европарламент заявил, что Россия больше не является стратегическим партнером ЕС #санкции #риски

Во второй половине дня волатильность на рынках, вероятно, повысится

15.30 данные по инфляции США. Сегодня в частности выходит статистика по индексу цен производителей за февраль. Сейчас это данные по инфляции очень важны, т.к. именно ими будет руководствоваться ФРС в ближайшем будущем. Если цены вырастут более ожиданий, доллар может существенно укрепиться.

К 16.30 определится цена отсечения и объем размещаемых сегодня облигаций Минфином

17.30 традиционно выйдут данные по запасам и добыче нефти и нефтепродуктов США

20.01 Голосование парламента Великобритании по условиям Brexit

Также в ближайшие дни еще ждем новостей по санкциям для РФ и по торговым войнам, где рынки немного обеспокоились словами торгового представителя США Роберта Лайтхайзера о том, что Штатам важно сохранять открытым вариант с повышением пошлин на импорт китайских товаров #волатильность #события

15.30 данные по инфляции США. Сегодня в частности выходит статистика по индексу цен производителей за февраль. Сейчас это данные по инфляции очень важны, т.к. именно ими будет руководствоваться ФРС в ближайшем будущем. Если цены вырастут более ожиданий, доллар может существенно укрепиться.

К 16.30 определится цена отсечения и объем размещаемых сегодня облигаций Минфином

17.30 традиционно выйдут данные по запасам и добыче нефти и нефтепродуктов США

20.01 Голосование парламента Великобритании по условиям Brexit

Также в ближайшие дни еще ждем новостей по санкциям для РФ и по торговым войнам, где рынки немного обеспокоились словами торгового представителя США Роберта Лайтхайзера о том, что Штатам важно сохранять открытым вариант с повышением пошлин на импорт китайских товаров #волатильность #события

Первая часть размещения ОФЗ (26209) Минфином прошла успешно.

В частности, общая сумма размещения составила 34.7 млрд руб. при общем спросе 61.49 млрд. руб. Средневзевешенная доходность 8% годовых #ОФЗ

В частности, общая сумма размещения составила 34.7 млрд руб. при общем спросе 61.49 млрд. руб. Средневзевешенная доходность 8% годовых #ОФЗ

Forwarded from Игра на понижение/ Экономический кризис

Финансовые рынки начали год отличной растущей динамикой, но в последнее время постепенно снижают обороты. Ключевая причина - это локальное ужесточение денежно-кредитной политики в мире в феврале и в начале марта (график выше). Судя по всему, данный фактор будет главным весь этот год #риски

Страны ОПЕК снова перевыполнили план

ОПЕК в феврале текущего года снизил добычу по сравнению с предыдущим месяцем на 221 тыс. барр. в сутки - до 30,55 млн барр./с. Т.е. выполнение плана ОПЕК+ в феврале составило 106%. В лидерах по сокращению вновь Саудовская Аравия - ее добыча снизилась на 86 тыс. барр./сутки.

Учитывая вчерашние данные по запасам и добыче США (запасы: -3.9 млн . барр., добыча: -100 тыс.), общая картина для нефти пока остается умеренно оптимистичной #нефть

ОПЕК в феврале текущего года снизил добычу по сравнению с предыдущим месяцем на 221 тыс. барр. в сутки - до 30,55 млн барр./с. Т.е. выполнение плана ОПЕК+ в феврале составило 106%. В лидерах по сокращению вновь Саудовская Аравия - ее добыча снизилась на 86 тыс. барр./сутки.

Учитывая вчерашние данные по запасам и добыче США (запасы: -3.9 млн . барр., добыча: -100 тыс.), общая картина для нефти пока остается умеренно оптимистичной #нефть