📍Друзья, новости не очень хорошие. Возможно, правительство пересмотрит условия по семейной ипотеке уже этой осенью. Именно так заявил вице-премьер Марат Хуснуллин.

Я к этим словам отношусь достаточно серьезно, потому как вижу, что сейчас происходит с IT-ипотекой: формально она существует, а вот банки ее не выдают, потому как нет лимитов. У моих подписчиков сейчас из-за этого несколько сделок на стопе: объекты я подобрал, квартиры понравились, IT-ипотека одобрена, а купить не можем. Вот такие дела.

И вообще, ходят слухи, что доп лимитов на IT-ипотеку больше выделять не будут. Это, правда, просто слухи, но дыма без огня не бывает. Поэтому к потенциальному пересмотру условий по семейной ипотеке, я бы отнесся достаточно серьезно.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Я к этим словам отношусь достаточно серьезно, потому как вижу, что сейчас происходит с IT-ипотекой: формально она существует, а вот банки ее не выдают, потому как нет лимитов. У моих подписчиков сейчас из-за этого несколько сделок на стопе: объекты я подобрал, квартиры понравились, IT-ипотека одобрена, а купить не можем. Вот такие дела.

И вообще, ходят слухи, что доп лимитов на IT-ипотеку больше выделять не будут. Это, правда, просто слухи, но дыма без огня не бывает. Поэтому к потенциальному пересмотру условий по семейной ипотеке, я бы отнесся достаточно серьезно.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

{kind=link}

Forwarded from Недвижимость инсайды

Рыночные ставки

Целых 3 недели рынок как-то существует без льготной ипотеки. Результаты, мягко говоря, так себе. Оказывается, что продавать хаты без костыля в виде льготки - довольно сложная задача. Поэтому все ломанулись в простые схематозы: субсидировать ставку на первые 3-5 лет ипотеки, а дальше она превращается в рыночную; ипотеку траншами и рассрочки. Также есть разные точечные решения, суть которых - заманить клиента в сделку, а дальше надеяться на авось и рефинансирование всей этой радости в будущем, когда ключ станет вменяемым.

Регулятор в виде ЦБ сразу заметил такие действия девелоперов и банков, поэтому скоро лавочку прикроют, потому что вероятность пузыря сейчас даже выше, чем пару лет назад с субсидированиями льготной ипотеки и околонулевыми ставками.

Во-первых, прикроют субсидирование за счет девелопера, то есть полностью лишат рынок этих "сладких" ставок в рекламе а-ля до 8%. В "жирный" 2022 год девелоперы могли себе позволить субсидировать весь срок ипотеки и делать ставку чуть ли не 0,1%. Сейчас ни у кого денег на такие субсидии нет, поэтому просубсидировать вам могут только 3-5 лет кредита, а дальше надейтесь на рефинансирование ну или платите рыночный ежемесячный платеж. Своего рода получается плавающая ставка, которая как-то уже организовала один международный финансовый кризис. В июле 2024 в массовом сегменте закрывает 30-40% продаж именно с этим костылем в виде низкой, субсидированной ставки на первые годы ипотеки.

Во-вторых, регулятор хочет запретить рассрочки на год и более. Длинные рассрочки с минимальными платежами - это тот ещё схематоз, потому что ох как надо правильно взять в руки калькулятор и посчитать свои финансовые расходы в рамках содержания проектного финансирования. На рынке есть один забавный игрок, который в один известный проект нагнал людей в рассрочки, а теперь все эти люди с рассрочками удивляются: "а что стройки нет?", "а что сроки по ключам поехали на пару кварталов?". Знаю таких "инвесторов" в рассрочки, которые думают, что с нихуя можно "зафиксировать" цену квартиры, а потом пытаться толкнуть её, когда "отскачут" цены. Такие вот классические инвесторы в стиле мема "покупаем, докупаем, фиксируем прибыль".

В-третьих, усилят контроль за имеющимся кредитами у заемщика. Проще говоря, нельзя будет взять кредит на первоначальный взнос или нельзя будет взять денег у девелопера на первоначальный взнос. Да, есть игрок на рынке, который дает своих бабок (кредитных, взятых в другом банке) на первоначалку, главное только клиента в сделку затащить. По оценкам разных аналитиков, кредит на ПВ сейчас берет чуть ли не 20-30% клиентов. Что, конечно, нарушает логику вообще ПВ и увеличивает финансовую нагрузку на свежеиспеченных и счастливых обладателей ипотек.

Ну и в-четвертых, все эти "кэшбэки" тоже прикроют. Тема была не очень популярна, где по сути человеку надо было найти денег на ПВ, например, взять у любимой троюродной бабушки с хатой на Гоголевском, а потом девелопер откэшбечит кэш и тем самым можно будет и с ипотекой оказаться и бабушке кэш отдать.

Резюмируем. Если вы хотите купить квартиру по какой-то сниженной ставке или взять рассрочку - то делать это надо сейчас, а не ждать когда обвалится рынок, снизятся цены на 30-40% и ипотека будет по 0,1%. Это рекомендация для клиентов. Девелоперам же надо готовить свои жопы к довольно херовым продажам в августе и сентября, а дальше чисто надеяться, что люди привыкнут, адаптируются и пойдут покупать даже по рыночной ставке. Ну или подождать 9 месяцев и радостно раздавать семейные ипотеки ;)

Целых 3 недели рынок как-то существует без льготной ипотеки. Результаты, мягко говоря, так себе. Оказывается, что продавать хаты без костыля в виде льготки - довольно сложная задача. Поэтому все ломанулись в простые схематозы: субсидировать ставку на первые 3-5 лет ипотеки, а дальше она превращается в рыночную; ипотеку траншами и рассрочки. Также есть разные точечные решения, суть которых - заманить клиента в сделку, а дальше надеяться на авось и рефинансирование всей этой радости в будущем, когда ключ станет вменяемым.

Регулятор в виде ЦБ сразу заметил такие действия девелоперов и банков, поэтому скоро лавочку прикроют, потому что вероятность пузыря сейчас даже выше, чем пару лет назад с субсидированиями льготной ипотеки и околонулевыми ставками.

Во-первых, прикроют субсидирование за счет девелопера, то есть полностью лишат рынок этих "сладких" ставок в рекламе а-ля до 8%. В "жирный" 2022 год девелоперы могли себе позволить субсидировать весь срок ипотеки и делать ставку чуть ли не 0,1%. Сейчас ни у кого денег на такие субсидии нет, поэтому просубсидировать вам могут только 3-5 лет кредита, а дальше надейтесь на рефинансирование ну или платите рыночный ежемесячный платеж. Своего рода получается плавающая ставка, которая как-то уже организовала один международный финансовый кризис. В июле 2024 в массовом сегменте закрывает 30-40% продаж именно с этим костылем в виде низкой, субсидированной ставки на первые годы ипотеки.

Во-вторых, регулятор хочет запретить рассрочки на год и более. Длинные рассрочки с минимальными платежами - это тот ещё схематоз, потому что ох как надо правильно взять в руки калькулятор и посчитать свои финансовые расходы в рамках содержания проектного финансирования. На рынке есть один забавный игрок, который в один известный проект нагнал людей в рассрочки, а теперь все эти люди с рассрочками удивляются: "а что стройки нет?", "а что сроки по ключам поехали на пару кварталов?". Знаю таких "инвесторов" в рассрочки, которые думают, что с нихуя можно "зафиксировать" цену квартиры, а потом пытаться толкнуть её, когда "отскачут" цены. Такие вот классические инвесторы в стиле мема "покупаем, докупаем, фиксируем прибыль".

В-третьих, усилят контроль за имеющимся кредитами у заемщика. Проще говоря, нельзя будет взять кредит на первоначальный взнос или нельзя будет взять денег у девелопера на первоначальный взнос. Да, есть игрок на рынке, который дает своих бабок (кредитных, взятых в другом банке) на первоначалку, главное только клиента в сделку затащить. По оценкам разных аналитиков, кредит на ПВ сейчас берет чуть ли не 20-30% клиентов. Что, конечно, нарушает логику вообще ПВ и увеличивает финансовую нагрузку на свежеиспеченных и счастливых обладателей ипотек.

Ну и в-четвертых, все эти "кэшбэки" тоже прикроют. Тема была не очень популярна, где по сути человеку надо было найти денег на ПВ, например, взять у любимой троюродной бабушки с хатой на Гоголевском, а потом девелопер откэшбечит кэш и тем самым можно будет и с ипотекой оказаться и бабушке кэш отдать.

Резюмируем. Если вы хотите купить квартиру по какой-то сниженной ставке или взять рассрочку - то делать это надо сейчас, а не ждать когда обвалится рынок, снизятся цены на 30-40% и ипотека будет по 0,1%. Это рекомендация для клиентов. Девелоперам же надо готовить свои жопы к довольно херовым продажам в августе и сентября, а дальше чисто надеяться, что люди привыкнут, адаптируются и пойдут покупать даже по рыночной ставке. Ну или подождать 9 месяцев и радостно раздавать семейные ипотеки ;)

📍ТГ канал «Недвижимость инсайды» в посте выше 👆 намекает, что грядет Страшный Суд и обвал рынка, после которого праведники или те, кто ждет — войдут в новый небесный город, а грешники или те, кто купил квартиры — будут отправлены на «муки вечные». Подчеркиваю: насколько я понял, это должно произойти в исторически кратчайший срок.

В общем, друзья, у меня, как обычно, есть альтернативное мнение. Всё, как вы любите: с цифрами и фактами. Опубликую его в следующем посте. See ya, не переключайтесь. 😉

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

В общем, друзья, у меня, как обычно, есть альтернативное мнение. Всё, как вы любите: с цифрами и фактами. Опубликую его в следующем посте. See ya, не переключайтесь. 😉

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

This media is not supported in your browser

VIEW IN TELEGRAM

📍Виктору Зубику от меня большой респект. Знаете, когда у человека есть собственное мнение и есть что сказать, он не боится в своих эфирах упоминать первоисточник — мой ТГ-канал «Лабиринт Инвестора».

А некоторые крупные блогеры, увы, боятся так поступать. Заимствуют мои исследования, данные и выводы, выдавая их за свои. И знаете, почему они так поступают? Всё просто: своего мнения нет, поэтому используют заёмное и чужое, чтобы не выглядеть хуже других. Ну а признаться в этом страшно, ибо аудитория не поймёт.

В качестве благодарности Виктору оставлю тут ссылку на его ютуб-ролик: «Лучшие ЖК для семей».

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

А некоторые крупные блогеры, увы, боятся так поступать. Заимствуют мои исследования, данные и выводы, выдавая их за свои. И знаете, почему они так поступают? Всё просто: своего мнения нет, поэтому используют заёмное и чужое, чтобы не выглядеть хуже других. Ну а признаться в этом страшно, ибо аудитория не поймёт.

В качестве благодарности Виктору оставлю тут ссылку на его ютуб-ролик: «Лучшие ЖК для семей».

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍Как и обещал, пишу свое альтернативное мнение с ответом на вопрос: что произойдет с рынком новостроек Москвы из-за ликвидации массовых ипотечных программ?

Начну с того, что все что вы видите и слышите, да и говорите — все это правда. Да, рынок где-то рухнет, а где-то наоборот. Но дело в том, что правда-то у каждого своя: кто-то смотрит на рынок условного Кисловодска, где новостройки подорожали в четыре раза и говорит, что цены неадекватные. Кто-то сравнивает 2018 и 2024 года и пишет — караул, смотрите, как выросли цены. В общем, что я хочу сказать: правда и истина — это разные понятия. Так что давайте попробуем докопаться именно до истины.

Спойлер: я считаю, что никакой катастрофы на рынке новостроек Москвы ждать не стоит. Да, он «скукожится» и трансформируется и эта трансформация опять не всем понравится. Но не буду забегать вперед, начну по-порядку:

Во-первых. Бытует мнение, что льготные ипотечные программы не смогли разогнать стройку, поэтому в условиях дефицита и высокого спроса — застройщики задрали цены. Возможно, если замерять среднюю температуру по РФ, это и так. А вот в Москве ситуация иная (см. диаграмму): до льготок в столице строили около 3 млн кв. метров в год. А теперь строят 6 млн.

Прирост в два раза, дефицита нет, поэтому и не было спекулятивного ценообразования. Да, неадекватные цены в некоторых проектах были. Но реальность такова, что так было всегда, даже во времена царя Гороха. Стоит все же добавить, что спекулятивные цены в моменте все-таки были, рынок стал перегреваться в мае этого года из-за «успевальщиков», и я об этом писал: ссылка.

Во-вторых. Давайте будем честны. Безадресная льготка, которую отменили 1 июля, — уже год в Москве ни на что не влияет, так как в пределах МКАД просто нет квартир стоимостью 6–7 млн руб. В регионах, да, такие цены есть. А в Москве — уже давно нет. Поэтому можно с полной уверенностью сказать, что рынок недвижимости столицы уже почти год живет без ипотеки с господдержкой.

В-третьих. Друзья, почему-то кто-то считает, что новостройки покупают только в ипотеку. Но это не совсем так, примерно половина сделок проходит в кэш. Не верите? Вот данные Росреестра: ссылка. Хорошо, скажет въедливый подписчик, но сейчас же депозиты ого-го. Кто-то же временно и откажется от покупки? Да, согласен, конечно, откажется и именно временно. Поэтому я и считаю, что рынок «скукожится», но об этом в следующем пункте.

В-четвертых. Несмотря на то, что первые три пункта я описал в оптимистичном тоне, считаю, что над рынком новостроек сгустились тучи. Он сожмется примерно процентов на 40. Почему? А потому, что рыночная ипотека заградительна, семейную ипотеку немного срезали, IT-ипотеки — пока нет, а в кэш, ну или в рассрочку, люди будут стараться покупать, только «прокрутив» деньги через депозит. Настоящая катастрофа для застройщиков?

Нет, не катастрофа, по крайней мере для Москвы. Я даже более того скажу — они к этой просадке уже готовы. Почему я так считаю? В первом пункте я написал, что без всяких льготок на рынке Москвы спокойно продавалось 3 млн кв. метров в год. Теперь смотрим нераспроданных остатки:

2024 — 1,5 млн м2

2025 — 2,5 млн м2

2026 — 2,2 млн м2

Вот такие дела, в Москве затоваренности нет, поэтому вряд ли стоит ожидать существенного падения цен. Со спекулятивных уровней они, конечно, опустятся, что сейчас и происходит. Но не более, ибо и так раскупят.

В-пятых. Все мы ждем отката цен на недвижимость. Но давайте вспомним историю Московского рынка недвижимости. Когда недвижимость дешевела? А дешевела она после какого-то глобального кризиса, в то время, когда люди были не уверены в завтрашнем дне и поэтому не покупали. Ну а сейчас — все совсем не так.

В-шестых. Пункт спорный, но написать об этом, все же нужно. Я сейчас про трансформацию рынка. Знаете, я считаю, что недорого жилья внутри МКАД больше строить не будут. Почему? А потому что емкость рынка сократится, в отличие от издержек. Но об этом напишу в следующем посте.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Начну с того, что все что вы видите и слышите, да и говорите — все это правда. Да, рынок где-то рухнет, а где-то наоборот. Но дело в том, что правда-то у каждого своя: кто-то смотрит на рынок условного Кисловодска, где новостройки подорожали в четыре раза и говорит, что цены неадекватные. Кто-то сравнивает 2018 и 2024 года и пишет — караул, смотрите, как выросли цены. В общем, что я хочу сказать: правда и истина — это разные понятия. Так что давайте попробуем докопаться именно до истины.

Спойлер: я считаю, что никакой катастрофы на рынке новостроек Москвы ждать не стоит. Да, он «скукожится» и трансформируется и эта трансформация опять не всем понравится. Но не буду забегать вперед, начну по-порядку:

Во-первых. Бытует мнение, что льготные ипотечные программы не смогли разогнать стройку, поэтому в условиях дефицита и высокого спроса — застройщики задрали цены. Возможно, если замерять среднюю температуру по РФ, это и так. А вот в Москве ситуация иная (см. диаграмму): до льготок в столице строили около 3 млн кв. метров в год. А теперь строят 6 млн.

Прирост в два раза, дефицита нет, поэтому и не было спекулятивного ценообразования. Да, неадекватные цены в некоторых проектах были. Но реальность такова, что так было всегда, даже во времена царя Гороха. Стоит все же добавить, что спекулятивные цены в моменте все-таки были, рынок стал перегреваться в мае этого года из-за «успевальщиков», и я об этом писал: ссылка.

Во-вторых. Давайте будем честны. Безадресная льготка, которую отменили 1 июля, — уже год в Москве ни на что не влияет, так как в пределах МКАД просто нет квартир стоимостью 6–7 млн руб. В регионах, да, такие цены есть. А в Москве — уже давно нет. Поэтому можно с полной уверенностью сказать, что рынок недвижимости столицы уже почти год живет без ипотеки с господдержкой.

В-третьих. Друзья, почему-то кто-то считает, что новостройки покупают только в ипотеку. Но это не совсем так, примерно половина сделок проходит в кэш. Не верите? Вот данные Росреестра: ссылка. Хорошо, скажет въедливый подписчик, но сейчас же депозиты ого-го. Кто-то же временно и откажется от покупки? Да, согласен, конечно, откажется и именно временно. Поэтому я и считаю, что рынок «скукожится», но об этом в следующем пункте.

В-четвертых. Несмотря на то, что первые три пункта я описал в оптимистичном тоне, считаю, что над рынком новостроек сгустились тучи. Он сожмется примерно процентов на 40. Почему? А потому, что рыночная ипотека заградительна, семейную ипотеку немного срезали, IT-ипотеки — пока нет, а в кэш, ну или в рассрочку, люди будут стараться покупать, только «прокрутив» деньги через депозит. Настоящая катастрофа для застройщиков?

Нет, не катастрофа, по крайней мере для Москвы. Я даже более того скажу — они к этой просадке уже готовы. Почему я так считаю? В первом пункте я написал, что без всяких льготок на рынке Москвы спокойно продавалось 3 млн кв. метров в год. Теперь смотрим нераспроданных остатки:

2024 — 1,5 млн м2

2025 — 2,5 млн м2

2026 — 2,2 млн м2

Вот такие дела, в Москве затоваренности нет, поэтому вряд ли стоит ожидать существенного падения цен. Со спекулятивных уровней они, конечно, опустятся, что сейчас и происходит. Но не более, ибо и так раскупят.

В-пятых. Все мы ждем отката цен на недвижимость. Но давайте вспомним историю Московского рынка недвижимости. Когда недвижимость дешевела? А дешевела она после какого-то глобального кризиса, в то время, когда люди были не уверены в завтрашнем дне и поэтому не покупали. Ну а сейчас — все совсем не так.

В-шестых. Пункт спорный, но написать об этом, все же нужно. Я сейчас про трансформацию рынка. Знаете, я считаю, что недорого жилья внутри МКАД больше строить не будут. Почему? А потому что емкость рынка сократится, в отличие от издержек. Но об этом напишу в следующем посте.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

{kind=link}

📍Ключевая ставка 18%. Повысил сегодня все-таки ЦБ. Плохо... Ну что же, рынок недвижимости на время замрет. А биржевые блогеры-инвесторы, начнут снимать ролики, как держать деньги на срочных вкладах. Вот такие дела...

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Лабиринт инвестора: новостройки Москвы.

📍Ключевая ставка 18%. Повысил сегодня все-таки ЦБ. Плохо... Ну что же, рынок недвижимости на время замрет. А биржевые блогеры-инвесторы, начнут снимать ролики, как держать деньги на срочных вкладах. Вот такие дела... . 🔗 ТГ канал «Лабиринт инвестора» . #мониторинг_рынка

📍Слушайте, ну и Минфину же придется занимать под повышенный процент? И к чему это приведет? Внешние рынки-то закрыты. Занимаем сами у себя под 16-18%?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍Сегодня, посмотрел как ведут себя цены на недвижимость в странах с высокой ключевой ставкой:

Пакистан. Ключевая ставка 20% уже больше года (до этого была 7-10%) Цены на недвижимость не падают: ссылка

Турция. Ключевая ставка 42,5%. Цены в обесценивающихся лирах растут. В долларах не падают: ссылка

Иран. Ключевая ставка 23%. В Тегеране все вообще очень интересно. Ведущая экономическая газета Ирана Donyaye Eqtesad опубликовала статью:

«Время, которое людям нужно для накопления необходимой суммы на покупку жилья в Тегеране, значительно увеличилось. Если в 2005 году этот срок составлял примерно 22 года, то теперь он достиг ошеломляющих 112 лет. А новому поколению Z, вероятно, потребуется около 200 лет, чтобы накопить на покупку квартиры.» ссылка

В общем, цены на жилье в этой стране продолжают свой безумный рост.

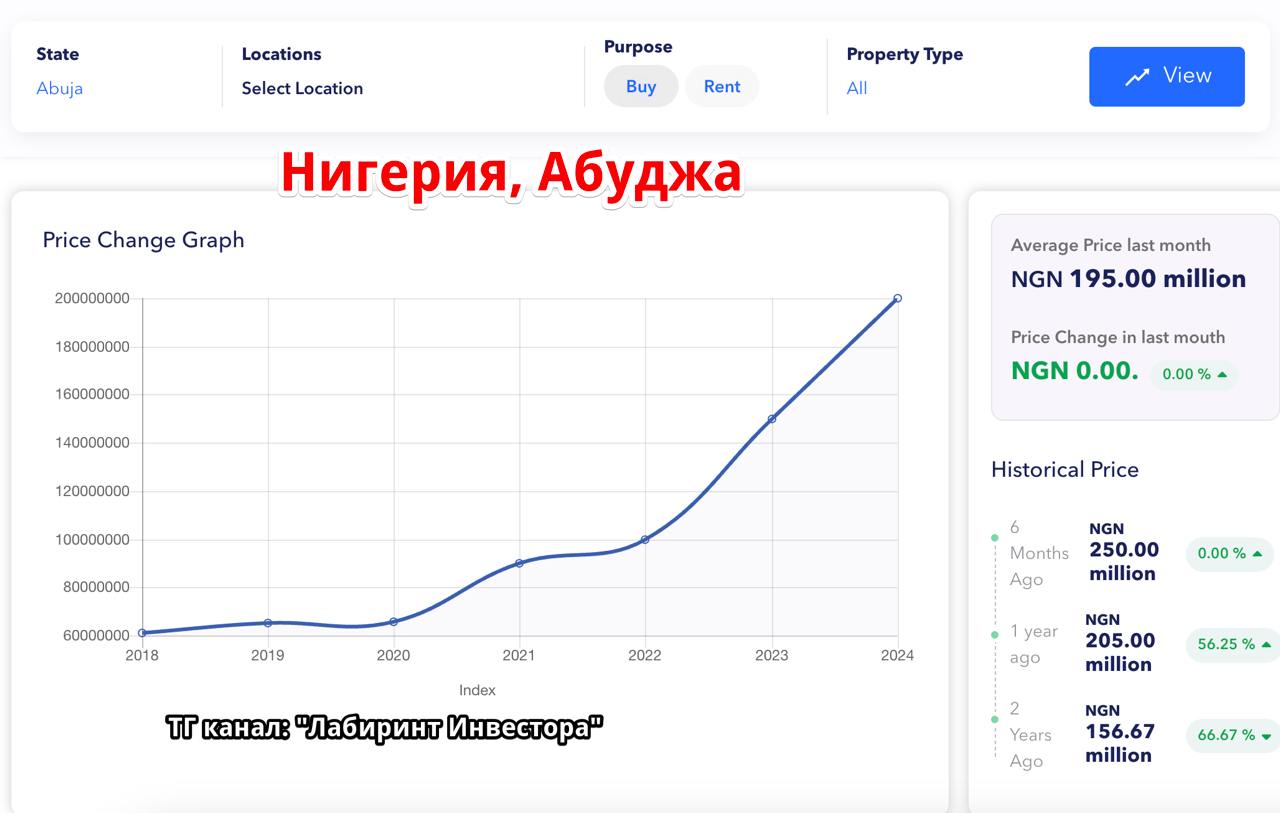

Нигерия. Ключевая ставка 26,75%. Цены на жилье за два года… удвоились 🤷: ссылка

🔖 Вот такая ситуация в этих странах: процентные ставки по депозитам высокие, ипотека недоступна, а цены на жилье... растут.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Пакистан. Ключевая ставка 20% уже больше года (до этого была 7-10%) Цены на недвижимость не падают: ссылка

Турция. Ключевая ставка 42,5%. Цены в обесценивающихся лирах растут. В долларах не падают: ссылка

Иран. Ключевая ставка 23%. В Тегеране все вообще очень интересно. Ведущая экономическая газета Ирана Donyaye Eqtesad опубликовала статью:

«Время, которое людям нужно для накопления необходимой суммы на покупку жилья в Тегеране, значительно увеличилось. Если в 2005 году этот срок составлял примерно 22 года, то теперь он достиг ошеломляющих 112 лет. А новому поколению Z, вероятно, потребуется около 200 лет, чтобы накопить на покупку квартиры.» ссылка

В общем, цены на жилье в этой стране продолжают свой безумный рост.

Нигерия. Ключевая ставка 26,75%. Цены на жилье за два года… удвоились 🤷: ссылка

🔖 Вот такая ситуация в этих странах: процентные ставки по депозитам высокие, ипотека недоступна, а цены на жилье... растут.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

{kind=link}

📍Ровно 7 месяцев назад я написал пост-исследование, в котором обосновал летний дефицит арендных квартир в Москве. И даже не побоялся назвать потенциальный дефицит «лютым».

В комментариях к тому посту агенты меня тут же закидали тапками: дефицита не будет, арендные ставки упадут, да и вообще, летом квартиры сдаются плохо. Ладно, давайте почитаем, что сейчас пишут люди:

«На рынке аренды творится безумие. Прям этими самыми словами. Хватают квартиры озверело, очереди. Некоторые арендаторы жалуются, что квартира сдана, а они еще не доехали до адреса. Цены подняли от 20 до 40 процентов. Арендодатель поднимает неуверенно, офигевая от спроса. Так как хочет иметь выбор и получить вменяемых арендаторов».

🔖 Друзья, если вы хотите что-то предугадать, не стоит доверять только практике. Я даже больше скажу, на одной практике далеко не уедешь. Если кто-то сдает квартиры уже много лет, он может лишь ответить на вопрос: «Что было?» А для ответа на вопрос: «Что будет?», нужно систематически наблюдать, анализировать и предугадывать тенденции.

.

UPD: из-за истерии с арендой, все чаще слышу такое мнение: больше снимать квартиру не хочу, а хочу купить свою квартиру

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

В комментариях к тому посту агенты меня тут же закидали тапками: дефицита не будет, арендные ставки упадут, да и вообще, летом квартиры сдаются плохо. Ладно, давайте почитаем, что сейчас пишут люди:

«На рынке аренды творится безумие. Прям этими самыми словами. Хватают квартиры озверело, очереди. Некоторые арендаторы жалуются, что квартира сдана, а они еще не доехали до адреса. Цены подняли от 20 до 40 процентов. Арендодатель поднимает неуверенно, офигевая от спроса. Так как хочет иметь выбор и получить вменяемых арендаторов».

🔖 Друзья, если вы хотите что-то предугадать, не стоит доверять только практике. Я даже больше скажу, на одной практике далеко не уедешь. Если кто-то сдает квартиры уже много лет, он может лишь ответить на вопрос: «Что было?» А для ответа на вопрос: «Что будет?», нужно систематически наблюдать, анализировать и предугадывать тенденции.

.

UPD: из-за истерии с арендой, все чаще слышу такое мнение: больше снимать квартиру не хочу, а хочу купить свою квартиру

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍В комментариях к предыдущему посту меня попросили написать о том, что будет с рынком недвижимости Москвы в среднесрочной перспективе. Думаю, что вопрос злободневный, ведь Центробанк в прогнозе пишет, что ключевая ставка еще продолжительное время может быть высокой, а значит, и ставки по ипотеке заградительны.

Спойлер: считаю, что все будет не очень хорошо. Итак, начинаю:

Отматываем хронологию событий на пару месяцев назад и вспоминаем майские указы Президента. Точнее, нам сейчас важен один пункт: «Обеспечение граждан жильем общей площадью не менее 33 кв. метров на человека к 2030 году».

Друзья, бытует мнение, что это про строительство просторных и недорогих квартир. Но это, на самом деле, не совсем так. Это сигнал, который нам говорит… что строить нужно меньше. Почему? Давайте считать:

Текущая обеспеченность жильем составляет 29 кв. метров на человека: ссылка. Теперь считаем: 33 (план) — 29 (факт) = 4 квадратных метра. Именно столько нужно построить за следующие 7 лет. Знаете, это мало, ведь в предыдущие периоды (указ от 2018 года) нужно было строить примерно 1 кв. метр в год на человека. В сухом остатке что имеем? А имеем то, что задан тренд на снижение объемов стройки примерно на 40%. Пишу «примерно», т. к. расчеты упростил и не учел ИЖС с выбытием жилфонда.

Так вот, снижение объемов стройки — это долгосрочный тренд, который нам нужно понимать. Пишу «нам», так как застройщики, думаю, это поняли еще вчера. И ничего хорошего этот тренд не сулит. Почему? На это есть несколько причин:

Первая. Указ Президента — это ориентир для чиновников, которым, фактически, план по квадратным метрам срезали, а план по наполнению бюджета повысили. И что им теперь делать? Ответ, думаю, простой: Взять у застройщиков, так как «жирок» они накопили. В общем, прогнозирую рост затратной части у девелоперов через повышение стоимости земли и разрешений.

Вторая. Как написал выше, застройщики уже все поняли: в сегменте недорогого жилья теперь дебет с кредитом может не сойтись, т. е. строить его не имеет смысла. Да и фортуна повернулась к ним спиной, ведь ориентиры и политика неожиданно изменились. Поэтому некоторые уже отреагировали, причем с опережением.

Как? Смотрите: возьмем «ПИК» с долей рынка 30+%. В начале года мы все заметили, что у застройщика пропали типовые серии. Теперь он строит более дорогой «комфорт+», ну или «бизнес-класс». Но это не самое интересное, гораздо интересней то, что изменилась структура мастер-планов. Обратите внимание, что теперь больше нет комплексных проектов с единой общей территорией.

Сейчас, если на рынок и выходит масштабный проект, как, например, «Москворечье», то он… весь изрезан дорогами. Т. е. в составе проекта много маленьких кварталов, буквально на несколько домов. Для чего «ПИК» так стал делать? А потому, что он понимает, что продавать много он теперь не сможет. Поэтому будет строить мало и пытаться продавать долго и дорого. К слову, именно по этой причине я отрицательно отнесся к этому проекту. Считаю, что город-сад тут будет ой как не скоро… Вот такие дела.

Третье. Все мы любим писать про депозиты. Но упускаем один момент: юридическим лицам они тоже доступны. Есть свободный миллиард? Без проблем, в ВТБ ставка до 16% годовых. Ведь этот миллиард не под подушкой же лежит, а на счете в банке. Интересно, захочет кто-то строить с меньшей рентабельностью? Честно говоря, не уверен. И я даже побаиваюсь этот аттракцион невиданной щедрости, думаю, ни к чему хорошему эти экстремальные ставки по депозитам не приведут.

🔖 Мнение автора: Так что будет с ценами на новостройки? Друзья, Москва, в предыдущие периоды, нарастила неплохой объем стройки. Но и продавала хорошо, затоваренности нет. В моменте, произойдет коррекция цен: ссылка И этот момент, будет очередным дном, после которого... цены опять пойдут вверх. Ибо, похоже, что эпоха доступного и массового жилья в Москве — увы, скоро закончится.

.

А вы как считаете? Если объем стройки уменьшится, подорожают ли квартиры в Москве? 👀

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Спойлер: считаю, что все будет не очень хорошо. Итак, начинаю:

Отматываем хронологию событий на пару месяцев назад и вспоминаем майские указы Президента. Точнее, нам сейчас важен один пункт: «Обеспечение граждан жильем общей площадью не менее 33 кв. метров на человека к 2030 году».

Друзья, бытует мнение, что это про строительство просторных и недорогих квартир. Но это, на самом деле, не совсем так. Это сигнал, который нам говорит… что строить нужно меньше. Почему? Давайте считать:

Текущая обеспеченность жильем составляет 29 кв. метров на человека: ссылка. Теперь считаем: 33 (план) — 29 (факт) = 4 квадратных метра. Именно столько нужно построить за следующие 7 лет. Знаете, это мало, ведь в предыдущие периоды (указ от 2018 года) нужно было строить примерно 1 кв. метр в год на человека. В сухом остатке что имеем? А имеем то, что задан тренд на снижение объемов стройки примерно на 40%. Пишу «примерно», т. к. расчеты упростил и не учел ИЖС с выбытием жилфонда.

Так вот, снижение объемов стройки — это долгосрочный тренд, который нам нужно понимать. Пишу «нам», так как застройщики, думаю, это поняли еще вчера. И ничего хорошего этот тренд не сулит. Почему? На это есть несколько причин:

Первая. Указ Президента — это ориентир для чиновников, которым, фактически, план по квадратным метрам срезали, а план по наполнению бюджета повысили. И что им теперь делать? Ответ, думаю, простой: Взять у застройщиков, так как «жирок» они накопили. В общем, прогнозирую рост затратной части у девелоперов через повышение стоимости земли и разрешений.

Вторая. Как написал выше, застройщики уже все поняли: в сегменте недорогого жилья теперь дебет с кредитом может не сойтись, т. е. строить его не имеет смысла. Да и фортуна повернулась к ним спиной, ведь ориентиры и политика неожиданно изменились. Поэтому некоторые уже отреагировали, причем с опережением.

Как? Смотрите: возьмем «ПИК» с долей рынка 30+%. В начале года мы все заметили, что у застройщика пропали типовые серии. Теперь он строит более дорогой «комфорт+», ну или «бизнес-класс». Но это не самое интересное, гораздо интересней то, что изменилась структура мастер-планов. Обратите внимание, что теперь больше нет комплексных проектов с единой общей территорией.

Сейчас, если на рынок и выходит масштабный проект, как, например, «Москворечье», то он… весь изрезан дорогами. Т. е. в составе проекта много маленьких кварталов, буквально на несколько домов. Для чего «ПИК» так стал делать? А потому, что он понимает, что продавать много он теперь не сможет. Поэтому будет строить мало и пытаться продавать долго и дорого. К слову, именно по этой причине я отрицательно отнесся к этому проекту. Считаю, что город-сад тут будет ой как не скоро… Вот такие дела.

Третье. Все мы любим писать про депозиты. Но упускаем один момент: юридическим лицам они тоже доступны. Есть свободный миллиард? Без проблем, в ВТБ ставка до 16% годовых. Ведь этот миллиард не под подушкой же лежит, а на счете в банке. Интересно, захочет кто-то строить с меньшей рентабельностью? Честно говоря, не уверен. И я даже побаиваюсь этот аттракцион невиданной щедрости, думаю, ни к чему хорошему эти экстремальные ставки по депозитам не приведут.

🔖 Мнение автора: Так что будет с ценами на новостройки? Друзья, Москва, в предыдущие периоды, нарастила неплохой объем стройки. Но и продавала хорошо, затоваренности нет. В моменте, произойдет коррекция цен: ссылка И этот момент, будет очередным дном, после которого... цены опять пойдут вверх. Ибо, похоже, что эпоха доступного и массового жилья в Москве — увы, скоро закончится.

.

А вы как считаете? Если объем стройки уменьшится, подорожают ли квартиры в Москве? 👀

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍Все, кто ждет лимиты по IT-ипотеке. Похоже, скоро их выделят. И это хорошая новость. А плохая в том, что скорее всего, параметры этой льготной ипотеки изменят в худшую сторону.

Смотрите, что предлагает Минцфиры:

Для Москвы и СПб:

- Установить максимальный размер кредита 12 млн руб (было 18)

- Минимальный первоначальный взнос поднять до 30 процентов (было 20)

- Заемщик должен работать в аккредитованной компании весь срок кредита (было 5 лет)

- Иметь минимальную ЗП от 200 тыс руб (было 150)

- Иметь профильное IT-образование, т.е. иными словами — бухгалтер в аккредитованной компании получить эту льготную ипотеку теперь не сможет.

🔖 Это только предложение Минцфиры, это еще не принятое постановление. Ну а пока, честно говоря, риторика довольно жесткая, в первую очередь из-за 3-го пункта: работать весь срок в аккредитованной IT-компании.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Смотрите, что предлагает Минцфиры:

Для Москвы и СПб:

- Установить максимальный размер кредита 12 млн руб (было 18)

- Минимальный первоначальный взнос поднять до 30 процентов (было 20)

- Заемщик должен работать в аккредитованной компании весь срок кредита (было 5 лет)

- Иметь минимальную ЗП от 200 тыс руб (было 150)

- Иметь профильное IT-образование, т.е. иными словами — бухгалтер в аккредитованной компании получить эту льготную ипотеку теперь не сможет.

🔖 Это только предложение Минцфиры, это еще не принятое постановление. Ну а пока, честно говоря, риторика довольно жесткая, в первую очередь из-за 3-го пункта: работать весь срок в аккредитованной IT-компании.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

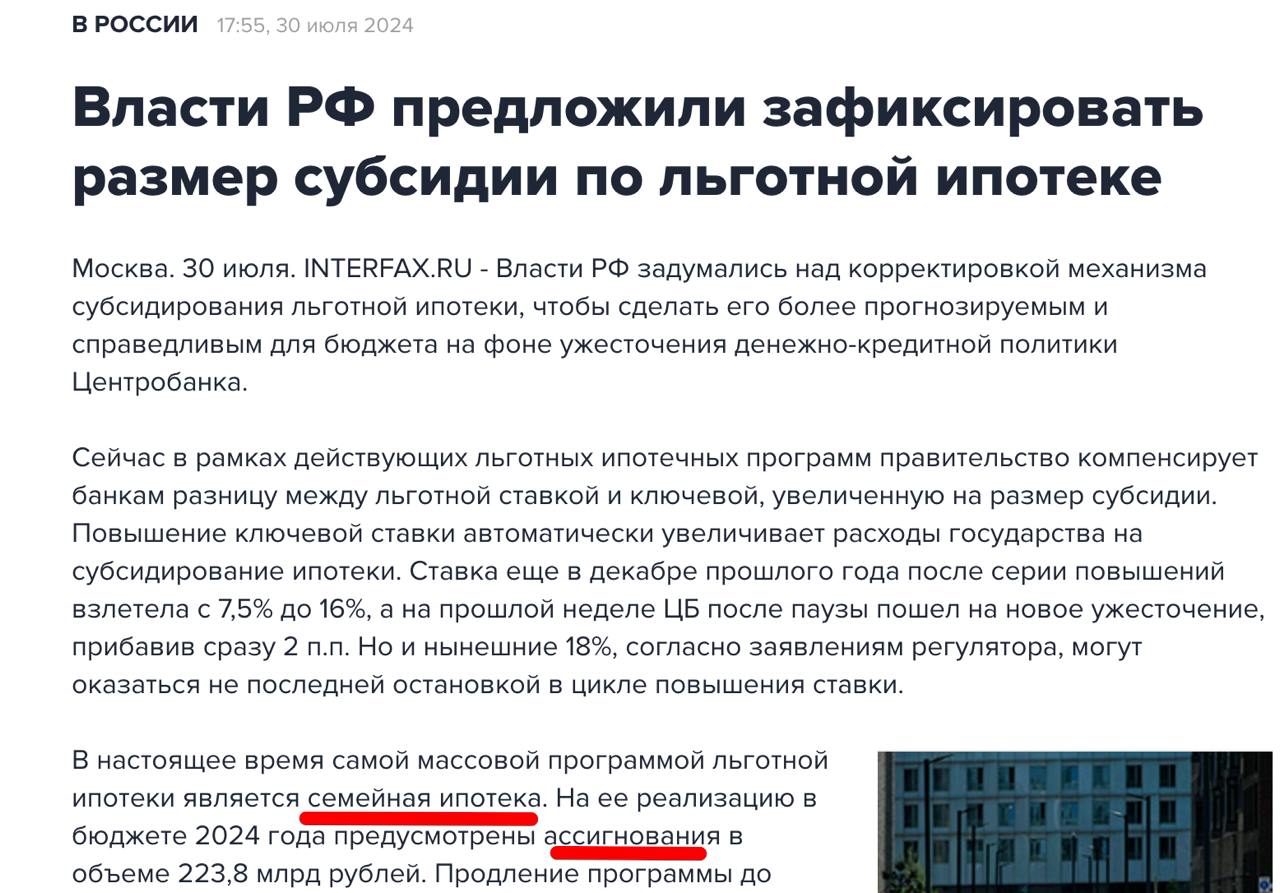

📍Не дают покоя льготные ипотечные программы ни Минфину, ни ЦБ. Почему? А потому что при ключевой ставке 18% они стали для бюджета очень дорогими.

Смотрите: при ставке по семейной ипотеке в 6% и ключевой 10% — правительству нужно доплачивать банкам 4%. А теперь, при ключевой ставке в 18%, нужно компенсировать разницу в три раза больше чем было или 12%.

В общем, все идет к тому, что критерии семейной ипотеки осенью все-таки изменят и не в лучшую сторону. О первых таких «звоночках» я написал тут: ссылка.

🔖 Мнение автора: знаете, похоже, что с покупкой или подбором квартиры по семейной ипотеке — все же тянуть не стоит. Сам, ничего хорошего, от таких заявлений — не жду.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Смотрите: при ставке по семейной ипотеке в 6% и ключевой 10% — правительству нужно доплачивать банкам 4%. А теперь, при ключевой ставке в 18%, нужно компенсировать разницу в три раза больше чем было или 12%.

В общем, все идет к тому, что критерии семейной ипотеки осенью все-таки изменят и не в лучшую сторону. О первых таких «звоночках» я написал тут: ссылка.

🔖 Мнение автора: знаете, похоже, что с покупкой или подбором квартиры по семейной ипотеке — все же тянуть не стоит. Сам, ничего хорошего, от таких заявлений — не жду.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

{kind=link}

Лабиринт инвестора: новостройки Москвы.

📍Все, кто ждет лимиты по IT-ипотеке. Похоже, скоро их выделят. И это хорошая новость. А плохая в том, что скорее всего, параметры этой льготной ипотеки изменят в худшую сторону. Смотрите, что предлагает Минцфиры: Для Москвы и СПб: - Установить максимальный…

📍Увы… IT-ипотеку отменили для Москвы и СПб. Честно говоря, не ожидал 🤷. Новые условия:

- Максимальный лимит 9 млн руб

- В Москве и СПб программа теперь не действует

- Ставка 6%

- Минимальная зарплата 150 тыс руб

- Заемщик должен работать в аккредитованной компании весь срок кредита (было 5 лет)

🔖 Вот такие дела. В Московской области купить можно, а в Москве — нельзя. Чудно, конечно... Ну и вопрос в том, что будет с ранее одобренными заявками. Как думаете, аннулируют?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

- Максимальный лимит 9 млн руб

- В Москве и СПб программа теперь не действует

- Ставка 6%

- Минимальная зарплата 150 тыс руб

- Заемщик должен работать в аккредитованной компании весь срок кредита (было 5 лет)

🔖 Вот такие дела. В Московской области купить можно, а в Москве — нельзя. Чудно, конечно... Ну и вопрос в том, что будет с ранее одобренными заявками. Как думаете, аннулируют?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

📍Если помните, пару лет назад я купил квартиру в ЖК «Level Мичуринский» в ипотеку 0,1%, ну или фактически, в беспроцентную рассрочку на 30 лет. Ну что же, проект получается симпатичным, а покупкой я доволен, хоть меня и тогда критики разнесли в пух и прах: дорого, цены скоро упадут, ипотека 0,1% — это зло, ведь она разгоняет цены на квартиры.

В итоге, околонулевую ипотеку все же ЦБ прихлопнул. Ну а цены… А цены не снизились, скорее наоборот. В общем, у меня строится отличная ЕВРО-3, за которую я плачу около 50 тыс. руб. в месяц.

Продавать ее не хочу, как и досрочно гасить ипотеку. Смысла в этом никакого не вижу, ибо такого подарка судьбы, в виде беспроцентной рассрочки на 30 лет – больше не предвидится. Поэтому эту квартиру буду сдавать в аренду, думаю, тыс. за 150 руб., не меньше.

В общем, пока никаких проблем не вижу. Но есть важный «нюанс» — чтобы сдать в аренду, придется делать ремонт. Причем, ремонт должен быть: стильным, удобным, износостойким и в рамках моего бюджета. И этот потенциальный ремонт меня начал пугать:

Во-первых: у меня совсем нет времени на то, чтобы бесконечно что-то согласовывать, приезжать на этапы работ и что-то смотреть и решать.

Во-вторых: ремонт — это практически всегда незапланированные расходы, ну а бюджет у меня ограничен, выходить за его рамки — для меня критично.

Ну что же, судя по всему, мне нужно привлекать строительную компанию, чтобы приехать только на получение ключей и приемку квартиры. К слову, сейчас смотрю ютуб-ролик одного строителя, после которого в голове начала складываться такая логическая цепочка:

Дизайн-проект обязательно нужен, даже самый простой. Но, похоже, что правильней дизайнеру не рассказывать о своих «котелках», а начать… с обсуждения общего бюджета. Т. е. примерную смету нужно учитывать еще… на стадии проектирования. Чтобы в итоге не пришлось удешевлять проект.

И вот этот «нюанс», думаю, действительно очень важный, ведь запроектировать можно все что угодно, но стоимость работ потом просто ошарашит и придется либо удешевлять, либо искать бюджетных «специалистов». Специалистов именно в кавычках, которые в итоге и с вероятностью 99% — все попортят. Да и ремонт с такими «специалистами» обернется второй работой... Приехать только на приемку — увы, не получится.

Вот такие дела, пожалуй, мне нужны классные строители и правильно забюджетированный проект. А ролик вот:

https://www.youtube.com/watch?v=q5LTABNTw-s

🔖 Что скажете? Это правильно? В ремонтах, увы, у меня опыта немного. Поэтому хочу вынести этот план на обсуждение.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

В итоге, околонулевую ипотеку все же ЦБ прихлопнул. Ну а цены… А цены не снизились, скорее наоборот. В общем, у меня строится отличная ЕВРО-3, за которую я плачу около 50 тыс. руб. в месяц.

Продавать ее не хочу, как и досрочно гасить ипотеку. Смысла в этом никакого не вижу, ибо такого подарка судьбы, в виде беспроцентной рассрочки на 30 лет – больше не предвидится. Поэтому эту квартиру буду сдавать в аренду, думаю, тыс. за 150 руб., не меньше.

В общем, пока никаких проблем не вижу. Но есть важный «нюанс» — чтобы сдать в аренду, придется делать ремонт. Причем, ремонт должен быть: стильным, удобным, износостойким и в рамках моего бюджета. И этот потенциальный ремонт меня начал пугать:

Во-первых: у меня совсем нет времени на то, чтобы бесконечно что-то согласовывать, приезжать на этапы работ и что-то смотреть и решать.

Во-вторых: ремонт — это практически всегда незапланированные расходы, ну а бюджет у меня ограничен, выходить за его рамки — для меня критично.

Ну что же, судя по всему, мне нужно привлекать строительную компанию, чтобы приехать только на получение ключей и приемку квартиры. К слову, сейчас смотрю ютуб-ролик одного строителя, после которого в голове начала складываться такая логическая цепочка:

Дизайн-проект обязательно нужен, даже самый простой. Но, похоже, что правильней дизайнеру не рассказывать о своих «котелках», а начать… с обсуждения общего бюджета. Т. е. примерную смету нужно учитывать еще… на стадии проектирования. Чтобы в итоге не пришлось удешевлять проект.

И вот этот «нюанс», думаю, действительно очень важный, ведь запроектировать можно все что угодно, но стоимость работ потом просто ошарашит и придется либо удешевлять, либо искать бюджетных «специалистов». Специалистов именно в кавычках, которые в итоге и с вероятностью 99% — все попортят. Да и ремонт с такими «специалистами» обернется второй работой... Приехать только на приемку — увы, не получится.

Вот такие дела, пожалуй, мне нужны классные строители и правильно забюджетированный проект. А ролик вот:

https://www.youtube.com/watch?v=q5LTABNTw-s

🔖 Что скажете? Это правильно? В ремонтах, увы, у меня опыта немного. Поэтому хочу вынести этот план на обсуждение.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

YouTube

Финансовый разбор дизайн-проекта квартиры. Сколько стоит ремонт?

Часто бывает так, что дизайн-проект красивый, дорогой, но не проходит в финансы заказчика по чистовым материалам или сложности работы. А часто по обеим этим причинам, потому что под дорогой чистовой материал требуется серьезная подготовка на этапе чернового…

📍 Помните, 3 месяца назад я написал пост о том, что количество денег у населения стремительно растет из-за экстремально высоких ставок по депозитам. Причем рост происходит так бурно, что уже напоминает снежный ком, который несется с горы и постоянно увеличивается в размерах.

В общем, друзья, увы — я ошибся. А ошибся я тогда в своем прогнозе, когда написал, что количество денег у населения составит астрономическую сумму в 55 трлн руб. через год.

Смотрю отчет ЦБ от 1 июля 2024 и вижу… Что этого параметра мы уже почти достигли. Всего за три месяца, а не за год… Ибо сейчас на депозитах у населения — 52,5 трлн руб.

В общем, если сохранятся такие же темпы прироста, то уже через год денег у населения будет почти 68 трлн руб. А через два — количество рублей у людей вполне может удвоится к 2024 году.

Вот такие дела. Цифры получаются какими-то астрономическими. Почему? Потому что происходит не линейный или плавный рост, а рост по экспоненте — это когда скорость роста пропорциональна количеству денег. Ну или иными словами: происходит быстрое и безудержное увеличение.

🔖 А теперь что вы думаете? Это количество «временно запертых» денег, все также не сможет повлиять на стоимость недвижимости?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

В общем, друзья, увы — я ошибся. А ошибся я тогда в своем прогнозе, когда написал, что количество денег у населения составит астрономическую сумму в 55 трлн руб. через год.

Смотрю отчет ЦБ от 1 июля 2024 и вижу… Что этого параметра мы уже почти достигли. Всего за три месяца, а не за год… Ибо сейчас на депозитах у населения — 52,5 трлн руб.

В общем, если сохранятся такие же темпы прироста, то уже через год денег у населения будет почти 68 трлн руб. А через два — количество рублей у людей вполне может удвоится к 2024 году.

Вот такие дела. Цифры получаются какими-то астрономическими. Почему? Потому что происходит не линейный или плавный рост, а рост по экспоненте — это когда скорость роста пропорциональна количеству денег. Ну или иными словами: происходит быстрое и безудержное увеличение.

🔖 А теперь что вы думаете? Это количество «временно запертых» денег, все также не сможет повлиять на стоимость недвижимости?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

📍Что-то в мире сегодня не спокойно. Похоже, что-то намечается. У фондовых рынков... резкий отрицательный рост. 😔

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Please open Telegram to view this post

VIEW IN TELEGRAM

📍Знаете, чем отличается профессиональный подход от любительского, причем в любой профессии? Профи всегда придерживаются какой-то методологии и стратегии, ну и стараются простым языком рассказать правду, пусть даже ее и не не хотят знать.

Любитель же всегда действует хаотично, не имеет стратегии и аналитики, а в коммуникации — всегда старается подкормить стадо розовых пони, которые, бывают, плодятся у людей в головах.

🔖 Так вот, друзья, сегодня пазл сошелся, так как появились доказательства о том, что будет с рынком недвижимости Москвы и чего стоит ждать. Но я в раздумьях: написать правду или о розовых пони?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Любитель же всегда действует хаотично, не имеет стратегии и аналитики, а в коммуникации — всегда старается подкормить стадо розовых пони, которые, бывают, плодятся у людей в головах.

🔖 Так вот, друзья, сегодня пазл сошелся, так как появились доказательства о том, что будет с рынком недвижимости Москвы и чего стоит ждать. Но я в раздумьях: написать правду или о розовых пони?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍В продолжении ко вчерашним мыслям вслух. Честно говоря, я несколько раз переписывал этот пост, пока не понял, для кого хочу его написать. А хочу его написать не для профессиональных участников рынка, а для обычных людей, которым нужно решить свою жизненную ситуацию и жилищный вопрос. И перед которыми стоит дилемма: начать решать его сейчас или стоит все-таки отложить на потом, когда цены на недвижимость рухнут.

Ранее я тоже размышлял о будущем рынка недвижимости Москвы. Даже написал серию постов о том, что в целом затоваренности нет и, вопреки мифам о льготной ипотеке, практически половину новостроек покупают в кэш. Но для того, чтобы пазл окончательно сложился, у меня не хватало одной важной вводной. А именно — что уже ранее предприняли застройщики Москвы в преддверии просевшего спроса.

Так вот, вчера мне попался отчет ДОМ.РФ об итогах за первое полугодие 2024: ссылка. И, честно говоря, я ахнул. Похоже, в будущем доступного жилья в Москве — увы, ждать не стоит. Почему, спросите вы? Спрос же упал примерно на 40%, поэтому никуда застройщики не денутся. Да-да, они бы никуда не делись, если бы… заранее не подготовились.

В общем, давайте посмотрим 20-ю страницу отчета. В СМИ нам пишут о том, что девелоперский цикл долгий, поэтому ждем много стройки, ну и именно поэтому цены точно рухнут. Да, цикл долгий. Но есть огромный нюанс — Москва, оказывается, уже на стопе. За первое полугодие ПИК уже сократил вывод новых метров на 50%, А101 минус 53%, ФСК минус 40%. Т. е. иными словами: падение спроса застройщиками было запланировано и просчитано. И они уже отреагировали на эту просадку когда-то в прошлом, возможно, еще год назад.

В сухом остатке что имеем: с одной стороны — снижение спроса на 40%, а с другой стороны — снижение стройки на 40-50%. И эти два события уже произошли. Вот такие дела, похоже, Москву скорее ждет дефицит жилья, а не его избыток. И ДОМ.РФ об этом потенциальном дефиците прямым текстом пишет на 29-й странице отчета. Ну а как ведут себя цены при таком развитии событий, думаю, вы и сами уже поняли.

Что в итоге получим: дефицит нового жилья и длительный цикл высоких арендных ставок. Да-да, похоже, что арендные ставки и дальше будут расти, ведь недвижимость Москвы будет становиться все более и более недоступной.

🔖 Так что тогда делать, спросите вы? Думаю, что если вы видите сейчас хорошую квартиру по хорошей цене, то откладывать покупку точно не стоит. Да и семейную ипотеку, судя по вчерашним новостям, увы, точно отменят.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Ранее я тоже размышлял о будущем рынка недвижимости Москвы. Даже написал серию постов о том, что в целом затоваренности нет и, вопреки мифам о льготной ипотеке, практически половину новостроек покупают в кэш. Но для того, чтобы пазл окончательно сложился, у меня не хватало одной важной вводной. А именно — что уже ранее предприняли застройщики Москвы в преддверии просевшего спроса.

Так вот, вчера мне попался отчет ДОМ.РФ об итогах за первое полугодие 2024: ссылка. И, честно говоря, я ахнул. Похоже, в будущем доступного жилья в Москве — увы, ждать не стоит. Почему, спросите вы? Спрос же упал примерно на 40%, поэтому никуда застройщики не денутся. Да-да, они бы никуда не делись, если бы… заранее не подготовились.

В общем, давайте посмотрим 20-ю страницу отчета. В СМИ нам пишут о том, что девелоперский цикл долгий, поэтому ждем много стройки, ну и именно поэтому цены точно рухнут. Да, цикл долгий. Но есть огромный нюанс — Москва, оказывается, уже на стопе. За первое полугодие ПИК уже сократил вывод новых метров на 50%, А101 минус 53%, ФСК минус 40%. Т. е. иными словами: падение спроса застройщиками было запланировано и просчитано. И они уже отреагировали на эту просадку когда-то в прошлом, возможно, еще год назад.

В сухом остатке что имеем: с одной стороны — снижение спроса на 40%, а с другой стороны — снижение стройки на 40-50%. И эти два события уже произошли. Вот такие дела, похоже, Москву скорее ждет дефицит жилья, а не его избыток. И ДОМ.РФ об этом потенциальном дефиците прямым текстом пишет на 29-й странице отчета. Ну а как ведут себя цены при таком развитии событий, думаю, вы и сами уже поняли.

Что в итоге получим: дефицит нового жилья и длительный цикл высоких арендных ставок. Да-да, похоже, что арендные ставки и дальше будут расти, ведь недвижимость Москвы будет становиться все более и более недоступной.

🔖 Так что тогда делать, спросите вы? Думаю, что если вы видите сейчас хорошую квартиру по хорошей цене, то откладывать покупку точно не стоит. Да и семейную ипотеку, судя по вчерашним новостям, увы, точно отменят.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

{kind=link}

📍Ухх, сколько критики было в предыдущем посту. А теперь посмотрите на диаграмму: «Продажи новостроек по месяцам». Ее ведет ТГ канал «Недвижимость инсайды».

Видите в прошлом месяце обрушение продаж в Москве без льготной и IT-ипотеки? Вот и я не вижу. Относительно июля прошлого года, продажи сократились не так уж и существенно — всего на 21%, а доля сделок за наличку — пошла в рост. В общем, прошу приобщить этот материал к моему посту выше

.

UPD: мои любимые хейтеры, мне все так же важно ваше мнение. Что скажете? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Видите в прошлом месяце обрушение продаж в Москве без льготной и IT-ипотеки? Вот и я не вижу. Относительно июля прошлого года, продажи сократились не так уж и существенно — всего на 21%, а доля сделок за наличку — пошла в рост. В общем, прошу приобщить этот материал к моему посту выше

.

UPD: мои любимые хейтеры, мне все так же важно ваше мнение. Что скажете? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

📍 Друзья, какие проекты вам интересны? «Разборы» каких ЖК сделать в ближайшее время?

В общем, жду ваших предложений. Ну а пока пишу пост о новом «Кронштадском, 9» от ПИК. See ya, не переключайтесь ✌️

.

🔗 ТГ канал «Лабиринт инвестора»

.

#вопрос_подписчикам

В общем, жду ваших предложений. Ну а пока пишу пост о новом «Кронштадском, 9» от ПИК. See ya, не переключайтесь ✌️

.

🔗 ТГ канал «Лабиринт инвестора»

.

#вопрос_подписчикам