Акела промахнулся, или как налоговики сами себя переигрывают. Часть 2.

Продолжение предыдущего поста про одну из самых сомнительных проверок в моей практике.

То, как мы писали Акт налоговой проверки вспоминать особо не хочется. Что можно написать по проверке, по которой практически не было доказательственной базы? Совместными усилиями, Акт проверки спустя 3 месяца был кое-как написан и в марте 2019 г. вручен Техничке. Акт, кстати, получал представитель - бывший сотрудник Службы, у которого была репутация защитника всяких мутных бенефициаров, что только укрепило веру в то, что нашу Техничку бросили на произвол судьбы.

Учитывая бесперспективность какого-либо взыскания с Технички, требовалось провести дополнительные мероприятия налогового контроля таким образом, чтобы в дальнейшем обеспечить возможность взыскания сумм налога в порядке статьи 45 НК РФ с самого Бенефициара. Фактически, все «допы» должен был доделывать я (напомню, на тот момент я был юристом Инспекции и даже не был включен в решение о проведении проверки), так как предпенсионный возраст и три параллельных проверки отбивали у моего инспектора какое-либо желание работать.

В рамках доп. мероприятий была наконец-то собрана нормальная доказательственная база. Так, путём получения информации от оператора скандальной системы «Платон» было установлено, что никаких «однодневок»-перевозчиков в спорный период наша Техничка не привлекала, а выполнила все перевозки самостоятельно, о чём свидетельствовали данные GPS-позиционирования транспорта Технички на протяжении всех спорных маршрутов, а также маршрутные карты, которые находились в «Платоне».

В пользу этого также говорили показания бывших водителей, которых пришлось искать по всей области на личном автомобиле (бензин мне за это дело, разумеется, не компенсировали), а также показания бывшего делопроизводителя Технички, которая оказалась кладезем полезнейшей информации.

Со слов делопроизводителя, выходило, что всю зарплату сотрудники Технички получали в кассе Бенефициара, а выдавала её (зарплату) сама Е.Б. Лонская. Фактически, всем процессом деятельности Технички руководил П.И. Лонский, который время от времени лично привозил запчасти для большегрузов. Кроме того, была в виде скриншотов получена переписка из WhatsApp с одним из доверенных лиц П.И. Лонского, который сообщал маршруты и транспорт делопроизводителю. Из минусов – допросить Лонских не удалось по причине высокого навыка «Скрытность» у последних, а ИП Хитрый Е.Р. успел покинуть область.

Тем не менее, «доказуха» наконец-то была собрана. Ирония была в том, что она говорила в пользу того, что Техничка – изначально галимое транзитное звено. Но кого волнует правда жизни, когда есть показатели?

В августе 2019 г. материал проверки ушёл на согласование в Центральный Аппарат ФНС. Ровно год спустя, за месяц до моего увольнения, материал прошёл согласование, и был получен зелёный свет на вынесение решения о привлечении Технички к ответственности.

К этому моменту, проект заявления о взыскании в порядке статьи 45 НК РФ задолженности с Бенефициара был готов. Насколько эффективно его применят, да и смогут ли вообще применить – вопрос отдельный, ибо Бенефициар, согласно последним данным, ушёл на ликвидацию прошлой осенью. Но не это главное.

Главное то, что схемы с такими организациями – громоотводами с переменным успехом работают и поныне. В комментариях под прошлым постом достаточно компетентные люди заметили, что у налоговой было достаточно инструментов для взыскания задолженности, в том числе была возможность привлечь контролирующих лиц к уголовной ответственности.

Однако, когда суммы доначислений предельно минимальные (конкретно по этой тематической проверке планировалось взыскать всего лишь 4 млн.), то такие "смешные" проверки интересуют любое начальство в последнюю очередь. В совокупности с тем, что компетентность большинства сотрудников Службы откровенно низкая, большинство Бенефициаров годами меняет такие Технички как перчатки, и продолжает лавировать в белоснежных просторах российской экономики.

Продолжение предыдущего поста про одну из самых сомнительных проверок в моей практике.

То, как мы писали Акт налоговой проверки вспоминать особо не хочется. Что можно написать по проверке, по которой практически не было доказательственной базы? Совместными усилиями, Акт проверки спустя 3 месяца был кое-как написан и в марте 2019 г. вручен Техничке. Акт, кстати, получал представитель - бывший сотрудник Службы, у которого была репутация защитника всяких мутных бенефициаров, что только укрепило веру в то, что нашу Техничку бросили на произвол судьбы.

Учитывая бесперспективность какого-либо взыскания с Технички, требовалось провести дополнительные мероприятия налогового контроля таким образом, чтобы в дальнейшем обеспечить возможность взыскания сумм налога в порядке статьи 45 НК РФ с самого Бенефициара. Фактически, все «допы» должен был доделывать я (напомню, на тот момент я был юристом Инспекции и даже не был включен в решение о проведении проверки), так как предпенсионный возраст и три параллельных проверки отбивали у моего инспектора какое-либо желание работать.

В рамках доп. мероприятий была наконец-то собрана нормальная доказательственная база. Так, путём получения информации от оператора скандальной системы «Платон» было установлено, что никаких «однодневок»-перевозчиков в спорный период наша Техничка не привлекала, а выполнила все перевозки самостоятельно, о чём свидетельствовали данные GPS-позиционирования транспорта Технички на протяжении всех спорных маршрутов, а также маршрутные карты, которые находились в «Платоне».

В пользу этого также говорили показания бывших водителей, которых пришлось искать по всей области на личном автомобиле (бензин мне за это дело, разумеется, не компенсировали), а также показания бывшего делопроизводителя Технички, которая оказалась кладезем полезнейшей информации.

Со слов делопроизводителя, выходило, что всю зарплату сотрудники Технички получали в кассе Бенефициара, а выдавала её (зарплату) сама Е.Б. Лонская. Фактически, всем процессом деятельности Технички руководил П.И. Лонский, который время от времени лично привозил запчасти для большегрузов. Кроме того, была в виде скриншотов получена переписка из WhatsApp с одним из доверенных лиц П.И. Лонского, который сообщал маршруты и транспорт делопроизводителю. Из минусов – допросить Лонских не удалось по причине высокого навыка «Скрытность» у последних, а ИП Хитрый Е.Р. успел покинуть область.

Тем не менее, «доказуха» наконец-то была собрана. Ирония была в том, что она говорила в пользу того, что Техничка – изначально галимое транзитное звено. Но кого волнует правда жизни, когда есть показатели?

В августе 2019 г. материал проверки ушёл на согласование в Центральный Аппарат ФНС. Ровно год спустя, за месяц до моего увольнения, материал прошёл согласование, и был получен зелёный свет на вынесение решения о привлечении Технички к ответственности.

К этому моменту, проект заявления о взыскании в порядке статьи 45 НК РФ задолженности с Бенефициара был готов. Насколько эффективно его применят, да и смогут ли вообще применить – вопрос отдельный, ибо Бенефициар, согласно последним данным, ушёл на ликвидацию прошлой осенью. Но не это главное.

Главное то, что схемы с такими организациями – громоотводами с переменным успехом работают и поныне. В комментариях под прошлым постом достаточно компетентные люди заметили, что у налоговой было достаточно инструментов для взыскания задолженности, в том числе была возможность привлечь контролирующих лиц к уголовной ответственности.

Однако, когда суммы доначислений предельно минимальные (конкретно по этой тематической проверке планировалось взыскать всего лишь 4 млн.), то такие "смешные" проверки интересуют любое начальство в последнюю очередь. В совокупности с тем, что компетентность большинства сотрудников Службы откровенно низкая, большинство Бенефициаров годами меняет такие Технички как перчатки, и продолжает лавировать в белоснежных просторах российской экономики.

{kind=link}

Квалификация налоговых правонарушений. Реалии.

Пока сообщество налоговиков ждёт многострадального письма ФНС, касающегося правильного толкования статьи 54.1 НК РФ, я решил что было бы неплохо изложить для дорогих подписчиков сложившиеся на текущий момент стратегии доказывания налоговых правонарушений, чтобы к моменту выхода разъяснений было с чем сравнить новации, которые так долго готовит Центральный Аппарат.

Начиная с августа 2017 года, по результатам проверок всем налоговикам надлежит квалифицировать правонарушения «всего лишь» по трём пунктам (и подпунктам) статьи 54.1 НК РФ. Причём, Службой была дана строгая установка, что при квалификации нарушения должен быть указан только один пункт, нарушение которого допускает налогоплательщик. Вопрос разумности такого подхода является риторическим, и дальше вы поймете почему.

Итак, в пункте 1 статьи в Кодексе дана формулировка о том, что не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни. На практике, применение указанной нормы предполагает, что налоговиками доказано отсутствие совершения сделки в реальности. Поэтому, если в акте налоговики ссылаются на нарушение указанного пункта, но при этом отсутствуют конкретные факты, опровергающие реальное исполнение сделки (либо наоборот, имеются факты, подтверждающие её исполнение), смело указывайте на неверную квалификацию налогового правонарушения, и на недоказанность вменяемого правонарушения. Является одним из «излюбленных» пунктов большинства инспекторов, когда речь касается сделок с фирмами-однодневками.

Далее, в пункте 2 приводятся условия, нарушение которых исключает право на уменьшение сумм налогов. В подпункте 1 пункта 2 говорится о том, что основной целью совершения сделки операции не должны являться неуплата и (или) зачет (возврат) суммы налога, а подпункт 2 пункта 2 указывает то, что обязательство по сделке (операции) должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, либо лицом, которому обязательство передано по договору.

На практике же, пп. 1 п. 1 ст. 54.1 НК РФ не применяется практически никогда. Почему? А это к вопросу об идиотской позиции ФНС указывать только один квалифицирующий признак в актах. С разумной точки зрения, этот пункт должен был применяться в связке с двумя другими (и это бы правильно), и особенно в проверках, связанных с дроблениями бизнеса, но реалии таковы, что ныне он является фактически «мертворожденным». Попытки на комиссиях в УФНС оправдать квалификацию нарушения по указанному пункту, упирается в «умные» вопросы типа: «Ну это очевидно же что целью сделки является неуплата налогов, а вот почему про реальность сделок и их фактических исполнителей ни слова?».

Что касается пп. 2 п. 2 ст., то тут тоже не всё так однозначно.

По замыслу Службы, квалификация по указанному пункту предполагается в том случае, если спорные обязательства по сделке выполнило «лишнее» третье лицо (операции с которым, как правило, не подлежат налогообложению и не отражаются в регистрах бухгалтерского и налогового учёта), либо в том случае, если обязательства по сделке исполнил сам налогоплательщик.

И тут возникает неочевидная проблема. Ведь с точки зрения логики, если обязательство по сделке (например, постройку дома) исполнил сам налогоплательщик, а не его «липовый» контрагент, то квалифицировать такое нарушение следует по п. 1 ст. 54.1 НК РФ. Но в таком случае, если дом реально построен, то применять п. 1 ст. 54.1 НК РФ тоже нельзя, ведь искажения фактов хозяйственной деятельности не допущено – дом то построен, где искажения?

Вы спросите меня – зачем уделять внимание этой теме? Всё просто – за неверное определение нужной нормы, ЦА ФНС очень сурово карает УФНС по субъекту, «пропустившую» акт с корявой квалификацией, вплоть до отмены таких актов и решений. При этом, запутать налоговиков и довести их до ошибки несложно – достаточно иметь толкового специалиста, который заведёт проверку в тупик.

Пока сообщество налоговиков ждёт многострадального письма ФНС, касающегося правильного толкования статьи 54.1 НК РФ, я решил что было бы неплохо изложить для дорогих подписчиков сложившиеся на текущий момент стратегии доказывания налоговых правонарушений, чтобы к моменту выхода разъяснений было с чем сравнить новации, которые так долго готовит Центральный Аппарат.

Начиная с августа 2017 года, по результатам проверок всем налоговикам надлежит квалифицировать правонарушения «всего лишь» по трём пунктам (и подпунктам) статьи 54.1 НК РФ. Причём, Службой была дана строгая установка, что при квалификации нарушения должен быть указан только один пункт, нарушение которого допускает налогоплательщик. Вопрос разумности такого подхода является риторическим, и дальше вы поймете почему.

Итак, в пункте 1 статьи в Кодексе дана формулировка о том, что не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни. На практике, применение указанной нормы предполагает, что налоговиками доказано отсутствие совершения сделки в реальности. Поэтому, если в акте налоговики ссылаются на нарушение указанного пункта, но при этом отсутствуют конкретные факты, опровергающие реальное исполнение сделки (либо наоборот, имеются факты, подтверждающие её исполнение), смело указывайте на неверную квалификацию налогового правонарушения, и на недоказанность вменяемого правонарушения. Является одним из «излюбленных» пунктов большинства инспекторов, когда речь касается сделок с фирмами-однодневками.

Далее, в пункте 2 приводятся условия, нарушение которых исключает право на уменьшение сумм налогов. В подпункте 1 пункта 2 говорится о том, что основной целью совершения сделки операции не должны являться неуплата и (или) зачет (возврат) суммы налога, а подпункт 2 пункта 2 указывает то, что обязательство по сделке (операции) должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, либо лицом, которому обязательство передано по договору.

На практике же, пп. 1 п. 1 ст. 54.1 НК РФ не применяется практически никогда. Почему? А это к вопросу об идиотской позиции ФНС указывать только один квалифицирующий признак в актах. С разумной точки зрения, этот пункт должен был применяться в связке с двумя другими (и это бы правильно), и особенно в проверках, связанных с дроблениями бизнеса, но реалии таковы, что ныне он является фактически «мертворожденным». Попытки на комиссиях в УФНС оправдать квалификацию нарушения по указанному пункту, упирается в «умные» вопросы типа: «Ну это очевидно же что целью сделки является неуплата налогов, а вот почему про реальность сделок и их фактических исполнителей ни слова?».

Что касается пп. 2 п. 2 ст., то тут тоже не всё так однозначно.

По замыслу Службы, квалификация по указанному пункту предполагается в том случае, если спорные обязательства по сделке выполнило «лишнее» третье лицо (операции с которым, как правило, не подлежат налогообложению и не отражаются в регистрах бухгалтерского и налогового учёта), либо в том случае, если обязательства по сделке исполнил сам налогоплательщик.

И тут возникает неочевидная проблема. Ведь с точки зрения логики, если обязательство по сделке (например, постройку дома) исполнил сам налогоплательщик, а не его «липовый» контрагент, то квалифицировать такое нарушение следует по п. 1 ст. 54.1 НК РФ. Но в таком случае, если дом реально построен, то применять п. 1 ст. 54.1 НК РФ тоже нельзя, ведь искажения фактов хозяйственной деятельности не допущено – дом то построен, где искажения?

Вы спросите меня – зачем уделять внимание этой теме? Всё просто – за неверное определение нужной нормы, ЦА ФНС очень сурово карает УФНС по субъекту, «пропустившую» акт с корявой квалификацией, вплоть до отмены таких актов и решений. При этом, запутать налоговиков и довести их до ошибки несложно – достаточно иметь толкового специалиста, который заведёт проверку в тупик.

{kind=link}

Про неприкасаемых.

Все животные равны, но некоторые животные равнее других (с) "Скотный Двор", Джордж Оруэлл.

В этот неспокойный день (последний срок сдачи деклараций по НДС за 4 кв. 2020), я хотел бы приоткрыть завесу тайны над одной крайне щекотливой темой, про которую в ФНС не любят особо распространятся. И эпиграф из сатирической притчи Оруэлла относится к этой теме самым непосредственным образом.

Казалось бы, Налоговый Кодекс запрещает какое-либо предвзятое отношение к налогоплательщикам. Об этом даже сказано в пункте 1 статьи 3 Налогового Кодекса РФ, где закреплен императивный принцип того, что законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. Но, как могли заметить мои дорогие подписчики, в реальности всё конечно же иначе.

Начнём с того, что на территории каждого субъекта РФ, как правило, обязательно присутствуют филиалы и представительства тех или иных государственных корпораций. Помимо них всегда есть и местные «гиганты», которые как правило являются градообразующими предприятиями, или же просто имеют колоссальные объемы выручки в регионе.

И так сложилось, что весь этот «серьёзный бизнес», за редкими исключениями, находится в списках «неприкасаемых». Эти списки нигде не публикуются, как правило находятся только в распоряжении начальства, и при необходимости доводятся до рядовых инспекторов только в исключительных случаях.

Находящиеся в таких списках компании, как правило, без проблем возмещают НДС практически в любых объемах, могут рассчитывать на «помощь» инспекторов в правильном оформлении документов, и никогда не определяются «выгодоприобретателями».

Помните рассказ про мою самую паршивую проверку? Ну это там, где вместо реального Бенефициара, взялись проверять потёмкинскую деревню? Так вот с «неприкасаемыми» происходит то же самое, только вполне осознанно. Вместо «жирного» бизнеса, специально проверяется самая привлекательная «техническая» организация, которая, как правило, создается «неприкасаемым» для распилов своих же тендеров разной степени «тучности». Причём схемы обычно настолько кривые и шиты белыми нитками, что их поймет даже самый тугой инспектор.

Например, у нас в области на учёте стоял филиал одного из крупнейших железнодорожных перевозчиков (пускай так и называется – Перевозчик) в стране. Это был, кстати, тот редкий случай, когда из УФНС имелось реальное письмо с указанием не трогать конкретную организацию. Проблема была в том, что Перевозчик крайне не любил уплачивать НДС, и, особо не заморачиваясь, постоянно привлекал на Подряд различные помойные конторки, которые регистрировались напрямую на бывших работников Перевозчика, и которые якобы постоянно выполняли работы на ж/д инфраструктуре Перевозчика. Конторки, в свою очередь, выгоняли НДС на однодневки (типа под видом привлечения субподрядчиков), ну а дальше вы знаете.

Чтобы понять градус неадеквата, и степень вседозволенности Перевозчика, достаточно знать, что представители Перевозчика в ходе допросов откровенно тупили, и честно рассказывали, что все работы выполнялись без привлечения субподрядчиков, причем зачастую с участием работников самого Перевозчика.

На комиссиях в УФНС, дорогие кураторы реагировали на такие «приколы» вполне спокойно, указывая, что в силу юридической безграмотности представители Перевозчика лишь неправильно излагают обстоятельства, и наказывать надо именно Подрядчика. Я никогда в УФНС не работал, поэтому мудрость таких умозаключений оценивать не возьмусь.

Целесообразность составления таких списков, с одной стороны, я могу понять. Есть определенные стратегические и градообразующие предприятия, которые должны бесперебойно работать без какого-либо лишнего давления. С другой стороны, мне, как юристу, мозолит глаза всё та же статья 3 НК РФ, которая предполагает равенство налогообложения для всех, без каких-либо преференций. И это не говоря про то, что в такие списки со временем начинают заносить организации, которые к стратегическим не имеют вообще никакого отношения.

Все животные равны, но некоторые животные равнее других (с) "Скотный Двор", Джордж Оруэлл.

В этот неспокойный день (последний срок сдачи деклараций по НДС за 4 кв. 2020), я хотел бы приоткрыть завесу тайны над одной крайне щекотливой темой, про которую в ФНС не любят особо распространятся. И эпиграф из сатирической притчи Оруэлла относится к этой теме самым непосредственным образом.

Казалось бы, Налоговый Кодекс запрещает какое-либо предвзятое отношение к налогоплательщикам. Об этом даже сказано в пункте 1 статьи 3 Налогового Кодекса РФ, где закреплен императивный принцип того, что законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. Но, как могли заметить мои дорогие подписчики, в реальности всё конечно же иначе.

Начнём с того, что на территории каждого субъекта РФ, как правило, обязательно присутствуют филиалы и представительства тех или иных государственных корпораций. Помимо них всегда есть и местные «гиганты», которые как правило являются градообразующими предприятиями, или же просто имеют колоссальные объемы выручки в регионе.

И так сложилось, что весь этот «серьёзный бизнес», за редкими исключениями, находится в списках «неприкасаемых». Эти списки нигде не публикуются, как правило находятся только в распоряжении начальства, и при необходимости доводятся до рядовых инспекторов только в исключительных случаях.

Находящиеся в таких списках компании, как правило, без проблем возмещают НДС практически в любых объемах, могут рассчитывать на «помощь» инспекторов в правильном оформлении документов, и никогда не определяются «выгодоприобретателями».

Помните рассказ про мою самую паршивую проверку? Ну это там, где вместо реального Бенефициара, взялись проверять потёмкинскую деревню? Так вот с «неприкасаемыми» происходит то же самое, только вполне осознанно. Вместо «жирного» бизнеса, специально проверяется самая привлекательная «техническая» организация, которая, как правило, создается «неприкасаемым» для распилов своих же тендеров разной степени «тучности». Причём схемы обычно настолько кривые и шиты белыми нитками, что их поймет даже самый тугой инспектор.

Например, у нас в области на учёте стоял филиал одного из крупнейших железнодорожных перевозчиков (пускай так и называется – Перевозчик) в стране. Это был, кстати, тот редкий случай, когда из УФНС имелось реальное письмо с указанием не трогать конкретную организацию. Проблема была в том, что Перевозчик крайне не любил уплачивать НДС, и, особо не заморачиваясь, постоянно привлекал на Подряд различные помойные конторки, которые регистрировались напрямую на бывших работников Перевозчика, и которые якобы постоянно выполняли работы на ж/д инфраструктуре Перевозчика. Конторки, в свою очередь, выгоняли НДС на однодневки (типа под видом привлечения субподрядчиков), ну а дальше вы знаете.

Чтобы понять градус неадеквата, и степень вседозволенности Перевозчика, достаточно знать, что представители Перевозчика в ходе допросов откровенно тупили, и честно рассказывали, что все работы выполнялись без привлечения субподрядчиков, причем зачастую с участием работников самого Перевозчика.

На комиссиях в УФНС, дорогие кураторы реагировали на такие «приколы» вполне спокойно, указывая, что в силу юридической безграмотности представители Перевозчика лишь неправильно излагают обстоятельства, и наказывать надо именно Подрядчика. Я никогда в УФНС не работал, поэтому мудрость таких умозаключений оценивать не возьмусь.

Целесообразность составления таких списков, с одной стороны, я могу понять. Есть определенные стратегические и градообразующие предприятия, которые должны бесперебойно работать без какого-либо лишнего давления. С другой стороны, мне, как юристу, мозолит глаза всё та же статья 3 НК РФ, которая предполагает равенство налогообложения для всех, без каких-либо преференций. И это не говоря про то, что в такие списки со временем начинают заносить организации, которые к стратегическим не имеют вообще никакого отношения.

{kind=link}

Про беспредельщиков на Службе.

Последняя неделя было настолько продуктивной, что время на написание контента для канала появилось только в пятницу вечером. Причем, тема для этого поста родилась из наиболее больной для многих из обратившихся клиентов темы – очень многие после нового года внезапно выяснили, что сведения в отношении них, как руководителей (а также учредителей), вдруг стали недостоверными. Тема «недостоверности», как оказалось, для Питера является очень больным местом, поэтому я решил просветить своих подписчиков как вести себя, на случай таких «подарков» от налоговой.

Основным нормативным актом, регулирующим всё что связано с государственной регистрацией и достоверностью данных в реестрах, является Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" N 129-ФЗ. Так, если исходить из буквального толкования пункта 4.2 статьи 9 этого закона, проверка достоверности сведений, включенных в единый государственный реестр юридических лиц, проводится регистрирующим органом в случае возникновения обоснованных сомнений в их достоверности. Это само по себе предполагает, что налоговый инспектор не будет ходить целыми днями вокруг офиса/вызывать директора в налоговую, чтобы подтвердить по своей прихоти достоверность сведений. При этом, если инспектор захочет доказать, что сведения в отношении того или иного директора недостоверны, то у него есть лишь 2 (ДВА) законных основания для признания сведений о руководителе/учредители недостоверными:

1)Наличие заявления лица о недостоверности сведений в отношении себя. Тут всё просто – человек перестал считать себя директором (учредителем), пошёл в налоговую, сдал заполненную форму Р34001 (которую он должен сам заполнить и подписать), и отправился восвояси. Зачастую, такое происходит после особо активного убеждения директоров со стороны налоговиков.

2)По результатам проверки достоверности сведений. Исчерпывающие основания, обосновывающие необходимость проведения такой проверки, а также способы их проведения, приведены в Приложении №1 к Приказу Федеральной налоговой службы от 11 февраля 2016 г. N ММВ-7-14/72@. Если кратко обобщить этот внутренний документ, то сведения о руководителе/учредителе могут быть признаны недостоверными только по результатам полученных объяснений (пункт 12 Приказа). Фактически, директора должны допросить, оформить допрос протоколом, и только в случае, если он прямо отказался от руководства деятельности организацией - вносить запись о недостоверности сведений.

Результаты проверки сведений в любом случае оформляются соответствующими документами, которые, если смотреть со стороны налоговой, должны подтверждать законность процедуры проверки (и которые потом можно оспорить, если налогоплательщик с ними не согласен). Но в любом случае, пока не установлен факт недостоверности директора, поставить такую отметки налоговики не могут.

Однако, как показала практика, законно работать питерские налоговики или не умеют, или не хотят. Ведь чтобы допросить директора, его сперва надо найти, попросить принять участие в допросе, а если такому диру некогда – не заставишь же его участвовать в допросе силой? Слишком сложно.

Поэтому, налоговики культурной столицы делают проще – если им что-то не нравится по конкретной организации, они ставят «недостоверку» что называется, по беспределу.

Чего я только от них не слышал за последнюю неделю в оправдание – «это потому что у вас налоговый разрыв на третьем звене», «нууу это потому что почта от вас возвращается», и самое любимое - «ну эээ, мы провели анализ деятельности организации и пришли к выводу, что руководитель номинал». Одним словом, флэш-рояль на идиотах.

Естественно, такие отговорки являются наилучшей почвой для подачи жалоб в любую инстанцию – ведь говоря такой бред, инспектор фактически подтверждает, что законных оснований для недостоверности сведений по директору не было изначально. А это значит, что и прикрыться протоколом или заявлением о недостоверности такой инспектор уже не сможет

Последняя неделя было настолько продуктивной, что время на написание контента для канала появилось только в пятницу вечером. Причем, тема для этого поста родилась из наиболее больной для многих из обратившихся клиентов темы – очень многие после нового года внезапно выяснили, что сведения в отношении них, как руководителей (а также учредителей), вдруг стали недостоверными. Тема «недостоверности», как оказалось, для Питера является очень больным местом, поэтому я решил просветить своих подписчиков как вести себя, на случай таких «подарков» от налоговой.

Основным нормативным актом, регулирующим всё что связано с государственной регистрацией и достоверностью данных в реестрах, является Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" N 129-ФЗ. Так, если исходить из буквального толкования пункта 4.2 статьи 9 этого закона, проверка достоверности сведений, включенных в единый государственный реестр юридических лиц, проводится регистрирующим органом в случае возникновения обоснованных сомнений в их достоверности. Это само по себе предполагает, что налоговый инспектор не будет ходить целыми днями вокруг офиса/вызывать директора в налоговую, чтобы подтвердить по своей прихоти достоверность сведений. При этом, если инспектор захочет доказать, что сведения в отношении того или иного директора недостоверны, то у него есть лишь 2 (ДВА) законных основания для признания сведений о руководителе/учредители недостоверными:

1)Наличие заявления лица о недостоверности сведений в отношении себя. Тут всё просто – человек перестал считать себя директором (учредителем), пошёл в налоговую, сдал заполненную форму Р34001 (которую он должен сам заполнить и подписать), и отправился восвояси. Зачастую, такое происходит после особо активного убеждения директоров со стороны налоговиков.

2)По результатам проверки достоверности сведений. Исчерпывающие основания, обосновывающие необходимость проведения такой проверки, а также способы их проведения, приведены в Приложении №1 к Приказу Федеральной налоговой службы от 11 февраля 2016 г. N ММВ-7-14/72@. Если кратко обобщить этот внутренний документ, то сведения о руководителе/учредителе могут быть признаны недостоверными только по результатам полученных объяснений (пункт 12 Приказа). Фактически, директора должны допросить, оформить допрос протоколом, и только в случае, если он прямо отказался от руководства деятельности организацией - вносить запись о недостоверности сведений.

Результаты проверки сведений в любом случае оформляются соответствующими документами, которые, если смотреть со стороны налоговой, должны подтверждать законность процедуры проверки (и которые потом можно оспорить, если налогоплательщик с ними не согласен). Но в любом случае, пока не установлен факт недостоверности директора, поставить такую отметки налоговики не могут.

Однако, как показала практика, законно работать питерские налоговики или не умеют, или не хотят. Ведь чтобы допросить директора, его сперва надо найти, попросить принять участие в допросе, а если такому диру некогда – не заставишь же его участвовать в допросе силой? Слишком сложно.

Поэтому, налоговики культурной столицы делают проще – если им что-то не нравится по конкретной организации, они ставят «недостоверку» что называется, по беспределу.

Чего я только от них не слышал за последнюю неделю в оправдание – «это потому что у вас налоговый разрыв на третьем звене», «нууу это потому что почта от вас возвращается», и самое любимое - «ну эээ, мы провели анализ деятельности организации и пришли к выводу, что руководитель номинал». Одним словом, флэш-рояль на идиотах.

Естественно, такие отговорки являются наилучшей почвой для подачи жалоб в любую инстанцию – ведь говоря такой бред, инспектор фактически подтверждает, что законных оснований для недостоверности сведений по директору не было изначально. А это значит, что и прикрыться протоколом или заявлением о недостоверности такой инспектор уже не сможет

{kind=link}

Наглядный пример того, когда показатели превыше всего.

В дополнение к предыдущему посту - выдержка из одного из судебных решений в пользу налогоплательщика. Наглядная иллюстрация того, почему сведения о руководителе/учредителе могут без ведомой причины стать недостоверными.

Думаю люди в теме (в особенности, мои бывшие коллеги) от души посмеются. Ну а для тех кто не понял - разрывы по НДС так заколебали хабаровских налоговиков, что они начали "недостоверить" информацию в отношении учредителей буквально на ровном месте (конкретно в этом случае - в связи с возвратом почтовых уведомлений). Как видно из пометки к письму в местный рег. орган, план по устранению разрывов НДС явно "горел", а терять показатели Инспекции не хотелось.

В дополнение к предыдущему посту - выдержка из одного из судебных решений в пользу налогоплательщика. Наглядная иллюстрация того, почему сведения о руководителе/учредителе могут без ведомой причины стать недостоверными.

Думаю люди в теме (в особенности, мои бывшие коллеги) от души посмеются. Ну а для тех кто не понял - разрывы по НДС так заколебали хабаровских налоговиков, что они начали "недостоверить" информацию в отношении учредителей буквально на ровном месте (конкретно в этом случае - в связи с возвратом почтовых уведомлений). Как видно из пометки к письму в местный рег. орган, план по устранению разрывов НДС явно "горел", а терять показатели Инспекции не хотелось.

{kind=link}

Когда очень хочется доначислить налоги, но не знаешь как.

Обожаю своих клиентов. Помимо того, что они проявляют доверие к моему профессионализму, они также дают возможность поделиться с вами, дорогие подписчики, зачастую поистине умопомрачительным контентом, который нередко удивляет до глубины души и меня самого.

Тема сегодняшнего поста возникла из просьбы одного индивидуального предпринимателя из Московской области подготовить возражения на Акт камеральной проверки налоговой декларации по НДС за 3 квартал 2020 года.

Когда я увидел сам Акт проверки, сказать что я ОХРЕНЕЛ - значит ничего не сказать. Работая юристом в налоговой, я видел достаточное количество паршивых актов, но этот переплюнул их все.

Это тот редкий случай, когда в акте настолько всё плохо, что это даже в каком-то смысле хорошо. Признаться, я сперва впал в замешательство, потому что в качестве формулировки для возражений, в голову сразу полезла всякая нецензурщина, хорошо сдобренная похабщиной.

Ведь если буквально исходить из Акта налоговой проверки, налоговый инспектор, проводивший проверку, решил вообще не заморачиваться с установлением каких-либо обстоятельств налогового правонарушения, и не мудрствуя лукаво указал, что раз индивидуальный предприниматель получил деньги на расчётный счёт, то он должен уплатить сумму налогов "потому что - потому". Ведь, зачем указывать в акте обстоятельства совершения налогового правонарушения (как того требует пп. 12 п. 3 статьи 100 НК РФ), когда можно в лучших традициях 90-х годов указать на необходимость уплаты без всяких оснований?

Кстати, требования, указанные в акте (в которых отсутствуют даты), выставлены от 27.01.2021, то есть вне рамок налоговой проверки. На недопустимость подобных "финтов" в своё время указывал Высший Арбитражный Суд в своём незаменимом Постановлении Пленума от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации", указав, что "требование о представлении необходимых документов может быть направлено налоговым органом в адрес проверяемых лиц только в пределах сроков, предусмотренных соответственно пунктом 2 статьи 88, пунктом 6 статьи 89 и пунктом 6 статьи 101 Кодекса."

Более того, в соответствии с Письмом ФНС России от 8 декабря 2014 г. N СА-4-7/25287@, нерадивого инспектора должны были спасти юристы своей же инспекции, забраковав такой акт ещё на этапе визирования. Однако юристы инспекции, в плане интеллектуального развития, судя по всему, недалеко ушли от подопечного Инспектора, и "по братски" подписали этот воистину удивительный Акт.

Пользуясь случаем, я хотел бы спросить у своих подписчиков - что это вообще было? Акт доверили составлять "литературному негру"? У ФНС новые требования, запрещающие писать акты камеральных проверок больше, чем на 5-ти страницах? Или же акт является следствием абсолютно бездарной работы и халатного отношения налоговиков?

Обожаю своих клиентов. Помимо того, что они проявляют доверие к моему профессионализму, они также дают возможность поделиться с вами, дорогие подписчики, зачастую поистине умопомрачительным контентом, который нередко удивляет до глубины души и меня самого.

Тема сегодняшнего поста возникла из просьбы одного индивидуального предпринимателя из Московской области подготовить возражения на Акт камеральной проверки налоговой декларации по НДС за 3 квартал 2020 года.

Когда я увидел сам Акт проверки, сказать что я ОХРЕНЕЛ - значит ничего не сказать. Работая юристом в налоговой, я видел достаточное количество паршивых актов, но этот переплюнул их все.

Это тот редкий случай, когда в акте настолько всё плохо, что это даже в каком-то смысле хорошо. Признаться, я сперва впал в замешательство, потому что в качестве формулировки для возражений, в голову сразу полезла всякая нецензурщина, хорошо сдобренная похабщиной.

Ведь если буквально исходить из Акта налоговой проверки, налоговый инспектор, проводивший проверку, решил вообще не заморачиваться с установлением каких-либо обстоятельств налогового правонарушения, и не мудрствуя лукаво указал, что раз индивидуальный предприниматель получил деньги на расчётный счёт, то он должен уплатить сумму налогов "потому что - потому". Ведь, зачем указывать в акте обстоятельства совершения налогового правонарушения (как того требует пп. 12 п. 3 статьи 100 НК РФ), когда можно в лучших традициях 90-х годов указать на необходимость уплаты без всяких оснований?

Кстати, требования, указанные в акте (в которых отсутствуют даты), выставлены от 27.01.2021, то есть вне рамок налоговой проверки. На недопустимость подобных "финтов" в своё время указывал Высший Арбитражный Суд в своём незаменимом Постановлении Пленума от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации", указав, что "требование о представлении необходимых документов может быть направлено налоговым органом в адрес проверяемых лиц только в пределах сроков, предусмотренных соответственно пунктом 2 статьи 88, пунктом 6 статьи 89 и пунктом 6 статьи 101 Кодекса."

Более того, в соответствии с Письмом ФНС России от 8 декабря 2014 г. N СА-4-7/25287@, нерадивого инспектора должны были спасти юристы своей же инспекции, забраковав такой акт ещё на этапе визирования. Однако юристы инспекции, в плане интеллектуального развития, судя по всему, недалеко ушли от подопечного Инспектора, и "по братски" подписали этот воистину удивительный Акт.

Пользуясь случаем, я хотел бы спросить у своих подписчиков - что это вообще было? Акт доверили составлять "литературному негру"? У ФНС новые требования, запрещающие писать акты камеральных проверок больше, чем на 5-ти страницах? Или же акт является следствием абсолютно бездарной работы и халатного отношения налоговиков?

{kind=link}

Про сомнительные методы в борьбе с однодневками.

Подготовка скрупулёзных возражений на акт выездной налоговой проверки одного из клиентов стала результатом почти двухнедельного затишья на канале. Поэтому, в качестве извинения за долгое ожидание, решил порадовать дорого подписчика реальной историей со Службы. Этот пост является духовным продолжением вот этой темы, но с тем отличием, что сегодня я на своём примере расскажу, какими методами мы избавляли район от "фирм-однодневок" и директоров-номиналов. Забегая вперёд скажу, что законностью эти методы особо не отличались.

Итак, на дворе была середина октября 2018 года. В Сибири в это время года погода ничем не отличается от таковой в северной Столице - такое же свинцовое небо, бодрящий каждый день снегодождь, грязь, слякоть и прочие радости жизни. Тем не менее, серость за окном никак не могла отвлечь меня, тогда ещё специалиста - эксперта правового отдела, от важнейшего занятия - углубленного изучения актуальной судебной практики (проще говоря - безделья).

Однако гарантированно отвлечь меня от любого важного занятия мог дорогой шеф, который всегда стоял на страже высоких показателей СМС (средств материального стимулирования, для тех кто не в курсе), и готов был таскать каштаны из огня ради лишнего куска выплат при делёжке премиальных фондов. Так получилось и в этот раз. Шеф впорхнул в кабинет, неся в руках какие-то списки (расстрельные, подумалось мне тогда) и сходу начал вещать:

- Так, я только что от начальства, опять у нас всё плохо. Управление прислало рейтинг по "чистоте среды" в городе, и мы там далеко не на первом месте. Виктория Пантелеевна (начальник нашей инспекции, опытный аппаратчик, для которой показатели были превыше всего) сказала очистить территорию от разрывников до следующей коллегии в Управе, которая будет через неделю. В связи с тем, что времени у нас буквально три дня, разрывников мы поедем "сшивать" прямо сейчас.

То, что юристов кидали на выполнение задач, которые по компетенции относились к ведению отдела оперативного контроля меня особо не удивило. Куда больше меня озадачил комплект документов, с помощью которого предлагалось очистить район от «разрывников». Для наглядного ознакомления, прикрепляю этот комплект к посту.

Ранее я писал, что директора/учредителя «ненастоящим» можно лишь по его личному заявлению, либо путём «отказного» допроса. Но как оказалось, гонка за показателями способна родить на свет и другие варианты.

Например, в случае отсутствия руководителя по адресу прописки, предполагалось составлять Документ №1. То есть, придя на домашний адрес, и не застав руководителя, предлагалось допросить кого-то из соседей, (желательно такого, который своих соседей никогда не видел), установить таким образом факт недостоверности сведений в отношении адреса прописки (что по мнению составителей документа, автоматически свидетельствовало о том, что и сведения в отношении руководителя недостоверны), и направить эту информацию в регистрирующий орган, для обнуления налоговой декларации. Про то, что такой подход противоречит не то что закону, а здравому смыслу я думаю всем понятно.

Но куда интереснее выглядели Документы №2 и №3. Как по мне, кое-где их используют (в различных вариациях) и поныне. Их предлагалось подписывать тем лицам, которые хоть и не могли подтвердить свою причастность к созданию и руководству организации, но категорически отказывались от составления протоколов допроса. Эти две бумажки подсовывались, как правило, в комплекте с каким-то нейтральным документом – информационным письмом или повесткой, и не глядя подписывались «жертвой».

За три дня, железной «фактуры» было собрано на обнуление около 40 организаций. Тогда я к этому отнесся как к очередному поручению со стороны руководства. Сейчас же понимаю, что в случае хорошей заварушки (типа грамотной жалобы в прокуратуру) за любую из этих бумажек, среднестатистический инспектор вылетел бы с работы как пробка из бутылки, и это в лучшем случае.

Подготовка скрупулёзных возражений на акт выездной налоговой проверки одного из клиентов стала результатом почти двухнедельного затишья на канале. Поэтому, в качестве извинения за долгое ожидание, решил порадовать дорого подписчика реальной историей со Службы. Этот пост является духовным продолжением вот этой темы, но с тем отличием, что сегодня я на своём примере расскажу, какими методами мы избавляли район от "фирм-однодневок" и директоров-номиналов. Забегая вперёд скажу, что законностью эти методы особо не отличались.

Итак, на дворе была середина октября 2018 года. В Сибири в это время года погода ничем не отличается от таковой в северной Столице - такое же свинцовое небо, бодрящий каждый день снегодождь, грязь, слякоть и прочие радости жизни. Тем не менее, серость за окном никак не могла отвлечь меня, тогда ещё специалиста - эксперта правового отдела, от важнейшего занятия - углубленного изучения актуальной судебной практики (проще говоря - безделья).

Однако гарантированно отвлечь меня от любого важного занятия мог дорогой шеф, который всегда стоял на страже высоких показателей СМС (средств материального стимулирования, для тех кто не в курсе), и готов был таскать каштаны из огня ради лишнего куска выплат при делёжке премиальных фондов. Так получилось и в этот раз. Шеф впорхнул в кабинет, неся в руках какие-то списки (расстрельные, подумалось мне тогда) и сходу начал вещать:

- Так, я только что от начальства, опять у нас всё плохо. Управление прислало рейтинг по "чистоте среды" в городе, и мы там далеко не на первом месте. Виктория Пантелеевна (начальник нашей инспекции, опытный аппаратчик, для которой показатели были превыше всего) сказала очистить территорию от разрывников до следующей коллегии в Управе, которая будет через неделю. В связи с тем, что времени у нас буквально три дня, разрывников мы поедем "сшивать" прямо сейчас.

То, что юристов кидали на выполнение задач, которые по компетенции относились к ведению отдела оперативного контроля меня особо не удивило. Куда больше меня озадачил комплект документов, с помощью которого предлагалось очистить район от «разрывников». Для наглядного ознакомления, прикрепляю этот комплект к посту.

Ранее я писал, что директора/учредителя «ненастоящим» можно лишь по его личному заявлению, либо путём «отказного» допроса. Но как оказалось, гонка за показателями способна родить на свет и другие варианты.

Например, в случае отсутствия руководителя по адресу прописки, предполагалось составлять Документ №1. То есть, придя на домашний адрес, и не застав руководителя, предлагалось допросить кого-то из соседей, (желательно такого, который своих соседей никогда не видел), установить таким образом факт недостоверности сведений в отношении адреса прописки (что по мнению составителей документа, автоматически свидетельствовало о том, что и сведения в отношении руководителя недостоверны), и направить эту информацию в регистрирующий орган, для обнуления налоговой декларации. Про то, что такой подход противоречит не то что закону, а здравому смыслу я думаю всем понятно.

Но куда интереснее выглядели Документы №2 и №3. Как по мне, кое-где их используют (в различных вариациях) и поныне. Их предлагалось подписывать тем лицам, которые хоть и не могли подтвердить свою причастность к созданию и руководству организации, но категорически отказывались от составления протоколов допроса. Эти две бумажки подсовывались, как правило, в комплекте с каким-то нейтральным документом – информационным письмом или повесткой, и не глядя подписывались «жертвой».

За три дня, железной «фактуры» было собрано на обнуление около 40 организаций. Тогда я к этому отнесся как к очередному поручению со стороны руководства. Сейчас же понимаю, что в случае хорошей заварушки (типа грамотной жалобы в прокуратуру) за любую из этих бумажек, среднестатистический инспектор вылетел бы с работы как пробка из бутылки, и это в лучшем случае.

{kind=link}

Допросы. Что это такое, и зачем это нужно. Часть 1.

Работа с клиентами – самый лучший источник контента для канала. В начале недели, владелец и директор одной из областных фирм обратился ко мне за помощью. Помощь заключалась в том, что клиенту буквально «завтра» надо было идти на допрос в налоговую, а что на этом допросе говорить – клиент знать не знал. При этом, о предмете предстоящего разговора директор примерно догадывался – незадолго до получения повестки, в адрес компании также пришло несколько требований о представлении документов по сделкам с достаточно мутными контрагентами. Без особых проблем подготовив клиента ко всем потенциальным вопросам, я решил, что было бы неплохо провести небольшой ликбез по этой теме и для своих подписчиков.

Почему-то большинство людей, получив повестку в налоговую на допрос, сразу думают о том, что их чуть ли не будут там пытать, выбивая «нужные» показания при помощи толстенного сборника комментариев к Налоговому Кодексу. В реальности всё гораздо проще, и по сравнению с аналогичным мероприятием у силовиков, допрос в налоговой может показаться назойливой формальностью.

Пожалуй, стоит начать с того, что явка на допрос в налоговую законом никак не обеспечена. Если вы не придёте по повестке на допрос, то никто не будет обеспечивать вашу явку принудительно (в отличие от уголовно-процессуального законодательства, где за неявку по повестке к следователю можно быть принудительно доставленным). Если же товарищ инспектор вызывает в налоговую инспекцию исключительно по телефону/мессенджеру, то на такие вызовы можно вообще не обращать никакого внимания – без повестки, доказать факт уклонения человека от явки практически нереально.

Почему могут вызывать на допрос? Обратимся к статье 90 НК РФ, которая содержит весьма условную формулировку - в качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

На деле же, реальных причин зачастую всего две. В первом случае, налоговики хотят посмотреть, является ли директор «номинальным» или нет. Тут всё понятно, в рамках борьбы с «однодневками», инспектор хочет увидеть самого директора/учредителя, позадавать ему общие вопросы (типа, назовите где у вас открыты счета, основные поставщики в этом и прошлом году и пр.), и отпустить на все четыре стороны. Вторая, самая распространенная причина – необходимость сбора информации как в рамках, так и за рамками налоговой проверки. Тут надо отметить, что список вопросов всегда индивидуален, и зависит от сферы деятельности, к которой имеет отношение допрашиваемое лицо, а также от его непосредственного статуса.

Но в то же время, всегда есть список общих вопросов, которые можно предугадать. Директора условной Организации, которая купила товар у спорного контрагента, например, обязательно спросят про обстоятельства заключения договора со спорным Контрагентом (как нашли поставщика? Чем было обусловлено заключение договора именно с указанным контрагентом? Каким образом оценивали возможность исполнения Контрагентом своих обязательств и т.п.), а Работника той же Организации спросят про то, знает ли он что-нибудь об обстоятельствах исполнения Контрагентом своих обязательств (Поставлял ли Контрагент такой-то товар? Слышали ли вы о таком Контрагенте? Кто обычно поставляет товар, аналогичный Контрагенту? Какие документы обычно идут в комплекте с аналогичным товаром и пр.).

Вопреки распространенному заблуждению, сам по себе (в отсутствие других доказательств) протокол допроса не может быть положен в основу акта налоговой проверки и однозначно подтверждать налоговое правонарушение. Наивный автор этого поста, допросив однажды двух «номиналов» подряд за день – был крайне удивлен, когда начальство, вместо того чтобы «одобрить» справку по выездной проверке, отправило документы у всех возможных контрагентов проверяемого лица.

А в следующей части, я расскажу как правильно съехать с неудобных вопросов, а также о том, как использовать результаты допроса в свою пользу.

Работа с клиентами – самый лучший источник контента для канала. В начале недели, владелец и директор одной из областных фирм обратился ко мне за помощью. Помощь заключалась в том, что клиенту буквально «завтра» надо было идти на допрос в налоговую, а что на этом допросе говорить – клиент знать не знал. При этом, о предмете предстоящего разговора директор примерно догадывался – незадолго до получения повестки, в адрес компании также пришло несколько требований о представлении документов по сделкам с достаточно мутными контрагентами. Без особых проблем подготовив клиента ко всем потенциальным вопросам, я решил, что было бы неплохо провести небольшой ликбез по этой теме и для своих подписчиков.

Почему-то большинство людей, получив повестку в налоговую на допрос, сразу думают о том, что их чуть ли не будут там пытать, выбивая «нужные» показания при помощи толстенного сборника комментариев к Налоговому Кодексу. В реальности всё гораздо проще, и по сравнению с аналогичным мероприятием у силовиков, допрос в налоговой может показаться назойливой формальностью.

Пожалуй, стоит начать с того, что явка на допрос в налоговую законом никак не обеспечена. Если вы не придёте по повестке на допрос, то никто не будет обеспечивать вашу явку принудительно (в отличие от уголовно-процессуального законодательства, где за неявку по повестке к следователю можно быть принудительно доставленным). Если же товарищ инспектор вызывает в налоговую инспекцию исключительно по телефону/мессенджеру, то на такие вызовы можно вообще не обращать никакого внимания – без повестки, доказать факт уклонения человека от явки практически нереально.

Почему могут вызывать на допрос? Обратимся к статье 90 НК РФ, которая содержит весьма условную формулировку - в качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

На деле же, реальных причин зачастую всего две. В первом случае, налоговики хотят посмотреть, является ли директор «номинальным» или нет. Тут всё понятно, в рамках борьбы с «однодневками», инспектор хочет увидеть самого директора/учредителя, позадавать ему общие вопросы (типа, назовите где у вас открыты счета, основные поставщики в этом и прошлом году и пр.), и отпустить на все четыре стороны. Вторая, самая распространенная причина – необходимость сбора информации как в рамках, так и за рамками налоговой проверки. Тут надо отметить, что список вопросов всегда индивидуален, и зависит от сферы деятельности, к которой имеет отношение допрашиваемое лицо, а также от его непосредственного статуса.

Но в то же время, всегда есть список общих вопросов, которые можно предугадать. Директора условной Организации, которая купила товар у спорного контрагента, например, обязательно спросят про обстоятельства заключения договора со спорным Контрагентом (как нашли поставщика? Чем было обусловлено заключение договора именно с указанным контрагентом? Каким образом оценивали возможность исполнения Контрагентом своих обязательств и т.п.), а Работника той же Организации спросят про то, знает ли он что-нибудь об обстоятельствах исполнения Контрагентом своих обязательств (Поставлял ли Контрагент такой-то товар? Слышали ли вы о таком Контрагенте? Кто обычно поставляет товар, аналогичный Контрагенту? Какие документы обычно идут в комплекте с аналогичным товаром и пр.).

Вопреки распространенному заблуждению, сам по себе (в отсутствие других доказательств) протокол допроса не может быть положен в основу акта налоговой проверки и однозначно подтверждать налоговое правонарушение. Наивный автор этого поста, допросив однажды двух «номиналов» подряд за день – был крайне удивлен, когда начальство, вместо того чтобы «одобрить» справку по выездной проверке, отправило документы у всех возможных контрагентов проверяемого лица.

А в следующей части, я расскажу как правильно съехать с неудобных вопросов, а также о том, как использовать результаты допроса в свою пользу.

{kind=link}

Допросы. Что это такое, и зачем это нужно. Часть 2.

Продолжаем тему по самому главному мероприятию налоговиков. Важнейший аспект в любом допросе - психологический. Часто приходилось наблюдать, как люди на допросе от стресса «уходят в себя», и на любой, самый простой вопрос могли отвечать стандартное «не знаю, не помню». Поэтому, первое что я советую всем своим клиентам – максимально спокойно относиться к проводимому мероприятию и излучать максимальную уверенность. Поверьте, когда на человека давишь (эмоционально, неудобными вопросами) а он не «давится» – допрашивать человека дальше пропадает всякое желание.

Однако предположим, что вы ВНЕЗАПНО оказались на допросе в Инспекции совершенно неподготовленным. Какова наилучшая стратегия поведения в таком случае?

Чтобы понимать варианты «отхода» с допроса, необходимо знать теории. Так как допрос в соответствии со статьей 90 НК РФ оформляется протоколом, то такой протокол в соответствии со статьей 99 НК РФ должен быть надлежаще оформлен и подписан всеми присутствующими лицами. Если же протокол оформлен ненадлежащим образом, то в таком случае он не может являться надлежащим доказательством, и, следовательно, «выпадает» из доказательственной базы любой проверки.

Исходя из этого, возможны следующие варианты. Если по ходу допроса вы начинаете понимать, что задаваемые вопросы откровенно сложные, а вразумительных объяснений вы дать не можете, ничто не мешает сослаться на крайне плохое самочувствие, и попросить перенести допрос на другой день. Таким образом можно убить двух зайцев сразу: во-первых, вы не подпишите протокол допроса (и его не смогут использовать в качестве доказательства), а во-вторых, вы будете знать примерный перечень вопросов которые интересны инспектору, и у вас будет время к ним подготовиться. Опять же, заставить подписать наполовину оконченный допрос вас не смогут.

Ответы на любые спорные вопросы, во избежание их однозначной трактовки, обязательно должны быть двусмысленными, так как неоднозначность свидетельских показаний, позволяет при необходимости дополнить их или же изменить в дальнейшем. Поэтому, если вы не знаете как правильно ответить на какой-либо конкретный вопрос, то всегда можно сказать что «на данный момент, в силу давности происходивших событий (если вас спрашивают по обстоятельствам от года и больше), я затрудняюсь назвать конкретные обстоятельства по делу» или «дабы не вводить вас в заблуждение, на текущий момент ответить на этот вопрос однозначно я затрудняюсь».

Если же инспектор начинает задавать вопросы относительно условий заключенных сделок, а также условий конкретных документов (например, договоров), то в силу того, что человек не является ходячим компьютером, он может на момент допроса «конкретно не помнить все условия сделки, и дабы освежить память, необходимо повторно изучить относящиеся к вопросу документы».

Однако допрос, как это не парадоксально звучит, можно использовать и в свою пользу. Дело в том, что все полученные в ходе допроса показания, инспектор обязан проверить на достоверность, т.е. либо подтвердить их, либо опровергнуть. При должной смекалке, можно заранее давать такие показания, которые заведут проверку «не туда», и лишат инспектора драгоценного времени. Однако делать такие «многоходовочки» надо с умом, и заранее продумывать «глубину» дезинформации (например, желательно давать информацию в отношении лиц, которых инспектор будет искать дольше всего – в соседних регионах, в деревнях и прочее).

Кстати, Служба на полном серьёзе проводит курсы повышения квалификации для инспекторов по теме «Тактика ведения допросов». На курсах на полном серьёзе учат как правильно психологически «настраивать» человека на беседу, как избегать конфликтных ситуаций, и в целом выруливать допрос в свою пользу. Конечно, матёрым «гестаповцем» после таких курсов не становишься, но определенные навыки построения «общения» там приобрести можно. И по иронии судьбы, сейчас эти же навыки применяются против самой Службы.

Продолжаем тему по самому главному мероприятию налоговиков. Важнейший аспект в любом допросе - психологический. Часто приходилось наблюдать, как люди на допросе от стресса «уходят в себя», и на любой, самый простой вопрос могли отвечать стандартное «не знаю, не помню». Поэтому, первое что я советую всем своим клиентам – максимально спокойно относиться к проводимому мероприятию и излучать максимальную уверенность. Поверьте, когда на человека давишь (эмоционально, неудобными вопросами) а он не «давится» – допрашивать человека дальше пропадает всякое желание.

Однако предположим, что вы ВНЕЗАПНО оказались на допросе в Инспекции совершенно неподготовленным. Какова наилучшая стратегия поведения в таком случае?

Чтобы понимать варианты «отхода» с допроса, необходимо знать теории. Так как допрос в соответствии со статьей 90 НК РФ оформляется протоколом, то такой протокол в соответствии со статьей 99 НК РФ должен быть надлежаще оформлен и подписан всеми присутствующими лицами. Если же протокол оформлен ненадлежащим образом, то в таком случае он не может являться надлежащим доказательством, и, следовательно, «выпадает» из доказательственной базы любой проверки.

Исходя из этого, возможны следующие варианты. Если по ходу допроса вы начинаете понимать, что задаваемые вопросы откровенно сложные, а вразумительных объяснений вы дать не можете, ничто не мешает сослаться на крайне плохое самочувствие, и попросить перенести допрос на другой день. Таким образом можно убить двух зайцев сразу: во-первых, вы не подпишите протокол допроса (и его не смогут использовать в качестве доказательства), а во-вторых, вы будете знать примерный перечень вопросов которые интересны инспектору, и у вас будет время к ним подготовиться. Опять же, заставить подписать наполовину оконченный допрос вас не смогут.

Ответы на любые спорные вопросы, во избежание их однозначной трактовки, обязательно должны быть двусмысленными, так как неоднозначность свидетельских показаний, позволяет при необходимости дополнить их или же изменить в дальнейшем. Поэтому, если вы не знаете как правильно ответить на какой-либо конкретный вопрос, то всегда можно сказать что «на данный момент, в силу давности происходивших событий (если вас спрашивают по обстоятельствам от года и больше), я затрудняюсь назвать конкретные обстоятельства по делу» или «дабы не вводить вас в заблуждение, на текущий момент ответить на этот вопрос однозначно я затрудняюсь».

Если же инспектор начинает задавать вопросы относительно условий заключенных сделок, а также условий конкретных документов (например, договоров), то в силу того, что человек не является ходячим компьютером, он может на момент допроса «конкретно не помнить все условия сделки, и дабы освежить память, необходимо повторно изучить относящиеся к вопросу документы».

Однако допрос, как это не парадоксально звучит, можно использовать и в свою пользу. Дело в том, что все полученные в ходе допроса показания, инспектор обязан проверить на достоверность, т.е. либо подтвердить их, либо опровергнуть. При должной смекалке, можно заранее давать такие показания, которые заведут проверку «не туда», и лишат инспектора драгоценного времени. Однако делать такие «многоходовочки» надо с умом, и заранее продумывать «глубину» дезинформации (например, желательно давать информацию в отношении лиц, которых инспектор будет искать дольше всего – в соседних регионах, в деревнях и прочее).

Кстати, Служба на полном серьёзе проводит курсы повышения квалификации для инспекторов по теме «Тактика ведения допросов». На курсах на полном серьёзе учат как правильно психологически «настраивать» человека на беседу, как избегать конфликтных ситуаций, и в целом выруливать допрос в свою пользу. Конечно, матёрым «гестаповцем» после таких курсов не становишься, но определенные навыки построения «общения» там приобрести можно. И по иронии судьбы, сейчас эти же навыки применяются против самой Службы.

{kind=link}

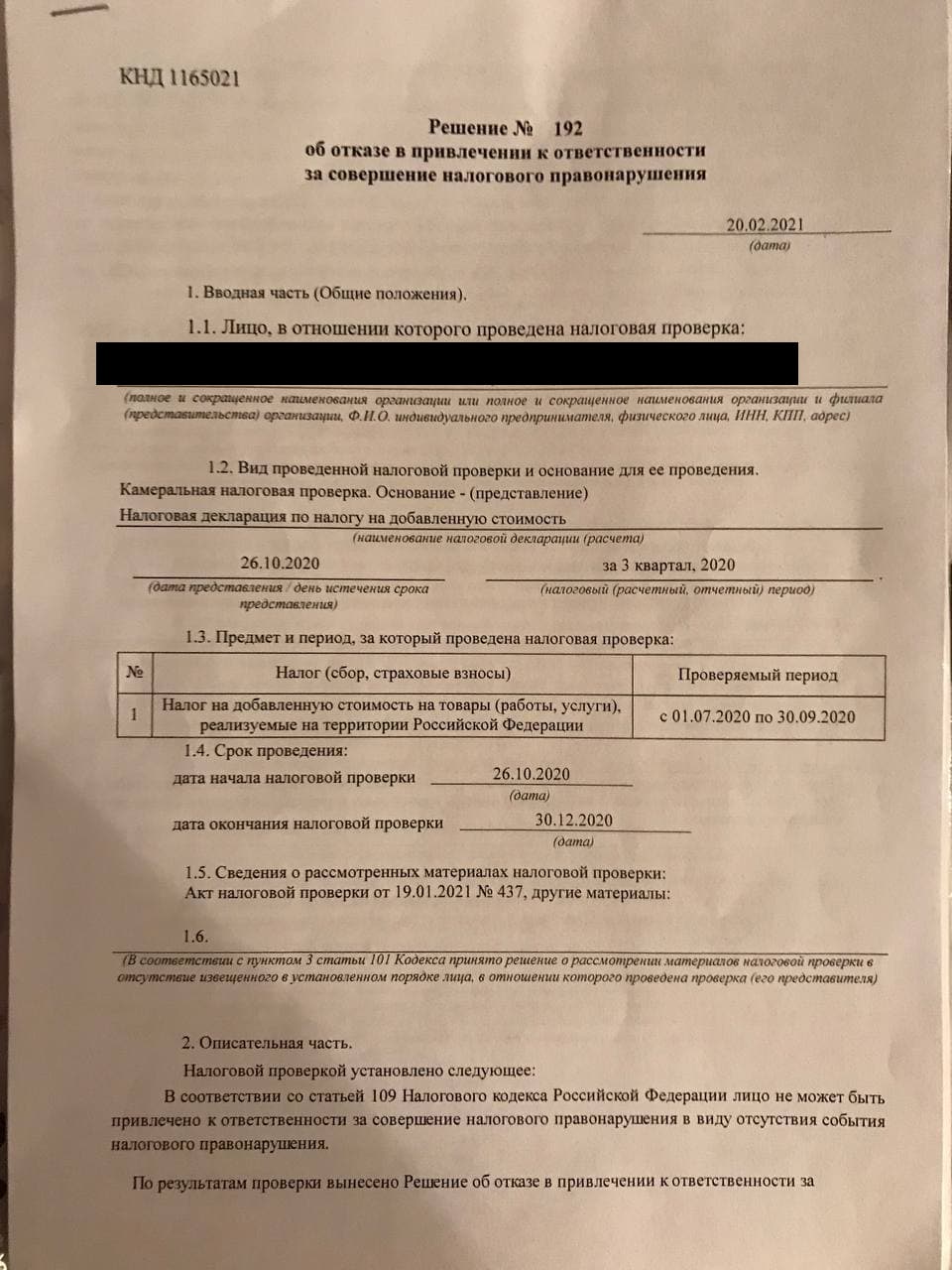

Последняя соломинка налоговиков.

Сегодня у меня, знаете ли, хорошее настроение. Всё дело в том, что вчера по результатам рассмотрения жалобы (которую подготовил – угадайте кто) на самый абсурдный акт налоговой проверки, мой клиент получил на руки решение об отказе в привлечении к ответственности, и сохранил себе таким образом два миллиона нелишних рублей. Вместе с тем, налоговики даже при вынесении «отказника» попытались облапошить дорогого клиента, и спутать ему все карты, что им, однако, сделать не удалось. Поэтому, помимо выражения радости за торжество закона и здравого смысла, я бы хотел сегодня просветить своих подписчиков о том, что даже находясь в практически безвыходной ситуации, должностные лица налоговой инспекции могут навешать вам лапши на уши, и попытаться всё переиграть. Но обо всём по порядку.

Итак, сдав 17 февраля крайне «злую» по содержанию жалобу в свой налоговый орган, мой Клиент (которого звать, кстати, Петром) уже на следующий день получил звонок от зам. начальника инспекции, которая слёзно попросила жалобу отозвать. Будучи крайне неглупым человеком, Пётр сперва решил обсудить все дальнейшие действия со мной. В свою очередь, я настоял на том, чтобы Пётр отзывал свою жалобу только после того, как налоговики вместе с ним проведут рассмотрение материалов проверки, и вручат ему по результатам рассмотрения решение об отказе в привлечении к ответственности. Встреча с налоговиками была назначена на 19 февраля, и в целом была общая уверенность, что всё пройдет гладко.

Тем не менее (кто бы сомневался), 19 февраля Пётр прямо на рассмотрении позвонил мне, и удивленно сообщил, что решение об отказе товарищи налоговики вынести не могут, ссылаясь на то, что им «нужно выдержать месячный срок, и только после этого выносить решение». При этом, заместитель начальника инспекции настойчиво упрашивала Петра отозвать жалобу, и чуть ли не мамой клялась, что решение об отказе вынесет в любом случае.

С чего такая настойчивость, спросит читатель? Дело в том, что с момента поступления любой жалобы, юридический отдел любой инспекции в течении трех дней обязан направить заключение в вышестоящий налоговый орган, в котором будет содержаться оценка законности и правомерности действий должностных лиц, чьи действия обжалуются. Разумеется, ничего внятного на нашу жалобу они написать не смогли бы, и всеми силами старались спасти положение.

С другой стороны, что мешало нам отозвать жалобу? Всё дело в том, что согласно пункту 7 статьи 138 Налогового Кодекса РФ, отзыв жалобы лишает лицо, подавшее соответствующую жалобу, права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям. Отзыв жалобы в нашем же случае, теоретически позволил бы налоговикам «спасти» проверку в рамках дополнительных мероприятий налогового контроля.

Являясь бывшим представителем Службы, я настоятельно порекомендовал Петру не верить в клятвенные обещания хитрых мытарей, и в таком «бескомпромиссном» случае дождаться рассмотрения жалобы вышестоящим УФНС. При этом, я искренне удивился, с какого перепугу налоговики не могут рассмотреть материалы проверки раньше положенного статьей 101 НК РФ месячного срока (при том, что права налогоплательщика однозначно в таком случае не нарушаются)? По этому вопросу со мной налоговики почему-то разговаривать не захотели (видимо, испугались аргументированной беседы), но отправили «гонца» к своим штатным юристам.

Каково же было удивление замначальника инспекции (и Петра, которому три налоговика пытались объяснить невозможность скорого решения), когда штатный юрист подтвердил возможность рассмотреть материалы проверки «прямо сейчас» и вынести решение об отказе в привлечении к ответственности в один день. Естественно, после получения «отказника», жалоба сразу была отозвана.

Поэтому, дорогие подписчики, даже если Победа близко – не расслабляйтесь, и просчитывайте всё на два шага вперёд. А даже если в чём-то сомневаетесь, вы всегда знаете к кому обратиться.

Сегодня у меня, знаете ли, хорошее настроение. Всё дело в том, что вчера по результатам рассмотрения жалобы (которую подготовил – угадайте кто) на самый абсурдный акт налоговой проверки, мой клиент получил на руки решение об отказе в привлечении к ответственности, и сохранил себе таким образом два миллиона нелишних рублей. Вместе с тем, налоговики даже при вынесении «отказника» попытались облапошить дорогого клиента, и спутать ему все карты, что им, однако, сделать не удалось. Поэтому, помимо выражения радости за торжество закона и здравого смысла, я бы хотел сегодня просветить своих подписчиков о том, что даже находясь в практически безвыходной ситуации, должностные лица налоговой инспекции могут навешать вам лапши на уши, и попытаться всё переиграть. Но обо всём по порядку.

Итак, сдав 17 февраля крайне «злую» по содержанию жалобу в свой налоговый орган, мой Клиент (которого звать, кстати, Петром) уже на следующий день получил звонок от зам. начальника инспекции, которая слёзно попросила жалобу отозвать. Будучи крайне неглупым человеком, Пётр сперва решил обсудить все дальнейшие действия со мной. В свою очередь, я настоял на том, чтобы Пётр отзывал свою жалобу только после того, как налоговики вместе с ним проведут рассмотрение материалов проверки, и вручат ему по результатам рассмотрения решение об отказе в привлечении к ответственности. Встреча с налоговиками была назначена на 19 февраля, и в целом была общая уверенность, что всё пройдет гладко.

Тем не менее (кто бы сомневался), 19 февраля Пётр прямо на рассмотрении позвонил мне, и удивленно сообщил, что решение об отказе товарищи налоговики вынести не могут, ссылаясь на то, что им «нужно выдержать месячный срок, и только после этого выносить решение». При этом, заместитель начальника инспекции настойчиво упрашивала Петра отозвать жалобу, и чуть ли не мамой клялась, что решение об отказе вынесет в любом случае.

С чего такая настойчивость, спросит читатель? Дело в том, что с момента поступления любой жалобы, юридический отдел любой инспекции в течении трех дней обязан направить заключение в вышестоящий налоговый орган, в котором будет содержаться оценка законности и правомерности действий должностных лиц, чьи действия обжалуются. Разумеется, ничего внятного на нашу жалобу они написать не смогли бы, и всеми силами старались спасти положение.

С другой стороны, что мешало нам отозвать жалобу? Всё дело в том, что согласно пункту 7 статьи 138 Налогового Кодекса РФ, отзыв жалобы лишает лицо, подавшее соответствующую жалобу, права на повторное обращение с жалобой (апелляционной жалобой) по тем же основаниям. Отзыв жалобы в нашем же случае, теоретически позволил бы налоговикам «спасти» проверку в рамках дополнительных мероприятий налогового контроля.

Являясь бывшим представителем Службы, я настоятельно порекомендовал Петру не верить в клятвенные обещания хитрых мытарей, и в таком «бескомпромиссном» случае дождаться рассмотрения жалобы вышестоящим УФНС. При этом, я искренне удивился, с какого перепугу налоговики не могут рассмотреть материалы проверки раньше положенного статьей 101 НК РФ месячного срока (при том, что права налогоплательщика однозначно в таком случае не нарушаются)? По этому вопросу со мной налоговики почему-то разговаривать не захотели (видимо, испугались аргументированной беседы), но отправили «гонца» к своим штатным юристам.

Каково же было удивление замначальника инспекции (и Петра, которому три налоговика пытались объяснить невозможность скорого решения), когда штатный юрист подтвердил возможность рассмотреть материалы проверки «прямо сейчас» и вынести решение об отказе в привлечении к ответственности в один день. Естественно, после получения «отказника», жалоба сразу была отозвана.

Поэтому, дорогие подписчики, даже если Победа близко – не расслабляйтесь, и просчитывайте всё на два шага вперёд. А даже если в чём-то сомневаетесь, вы всегда знаете к кому обратиться.

{kind=link}

Про решалово в налоговой.

Интригующие название, не правда ли? Наверняка все сразу подумали о чемоданах бабла, которыми щедрые коммерсанты закрывают все возникающие у налоговой «вопросы». На самом деле, сегодняшняя тема пойдёт о другом, гораздо более обыденном «решалове», которое нынче происходит под конец выездных проверок. По-сути, это правильнее было бы назвать «договорняком», но обо всем по порядку.

Как уже наверное знает дорогой подписчик, вся деятельность Службы сводится к выполнению определенных показателей (а не пополнению бюджета), что порождает самые изощренные механизмы для их достижения. Конкретно показатели «выездников», если вкратце, достигаются за счёт вынесенных решений по проверкам, а также за счёт взысканных по результатам проверок сумм.

Теперь представьте себе отдел выездных проверок типичной налоговой инспекции. Работа в таком отделе никогда не прекращается, каждый инспектор ведёт минимум 3 проверки (зачастую, начиная новую проверку, не окончив старую), что учитывая вечно «сгорающие» сроки приводит к закономерному результату.

Под закономерным результатом понимается такая раздражающая слух каждого налоговика вещь, как «недостаточная доказательственная база». Это не всегда означает что инспектор не доказал факт налогового нарушения, нет. Просто в реалиях применении статьи 54.1 НК РФ это приводит к тому, что юрист инспекции обязательно найдёт спорные моменты по проверке, которые могут толковаться неоднозначно и быть использованы налогоплательщиком в свою пользу (например, отсутствие допросов тех или иных лиц, не-исследование всей цепочки поставщиков проверяемого лица и т.д.).

Проверяемые лица тоже не сидят сложа руки, и при участии грамотных специалистов всеми силами затягивают проверку, в частности подачей возражений на выносимые акты. Так как в нынешних условиях (и снова привет статье 54.1 НК РФ!) подача возражений на акт налоговой проверки автоматически предполагает направление материалов проверки в Центральный Аппарат ФНС для оценки «специалистами» этого замечательного ведомства качества проведенных мероприятий, вынесение Решения о привлечении к ответственности в таком случае затягивается на неопределенный срок (например, по одной выездной проверке, начатой в 2017 году, одна организация получила на руки решение о привлечении к ответственности только в декабре 2020 года).

Естественно, выездники остаются в полном пролёте, так как в таком случае они остаются без показателей эффективности, ну и самое болезненное – без нормальных премий.

Поэтому, чтобы получить хоть какой-то результат, начальство «выездников» и идёт на то самое «решалово». Заключается оно в следующем. Предварительно, проверяемому лицу называется максимально возможная сумма, которую нужно заплатить здесь и сейчас, чтобы максимально выгодно и быстро закрыть проверку (суммы, само собой, уходят в бюджет, а не кому-то в карман). Обычно речь идёт про 60 – 70% от первоначальной суммы доначислений.

Налогоплательщики, не будь дураками, начинают торговаться. Торг идёт за счёт слабых мест в проверке, на которых плательщик может сыграть в случае потенциального разбирательства. Обычно, если с обоих сторон участвуют вменяемые люди, процент доначислений снижается до 50%, а то и до 40% от первоначальной суммы. По результатам достигнутых договоренностей, «компромиссное» решение согласовывается с УФНС, которое, скрипя зубами, такое решение «одобряет» (ведь такое решение тоже позволит им поднять показатели, только в целом по субъекту).

После этого, налогоплательщик отзывает возражения на акт и допы (тем самым, выводя проверку из под обязательного согласования с ЦА ФНС), получает на руки «нужное» решение, и честно оплачивает все суммы, в результате чего выигрывают все стороны.

Естественно, за такую проверку потом обязательно будет разбор полётов в Управлении (ведь суммы доначислений отклонились от запланированных), где всем причастным укажут на недопустимость подобных действий. Впрочем, это уже совсем другая история…

Интригующие название, не правда ли? Наверняка все сразу подумали о чемоданах бабла, которыми щедрые коммерсанты закрывают все возникающие у налоговой «вопросы». На самом деле, сегодняшняя тема пойдёт о другом, гораздо более обыденном «решалове», которое нынче происходит под конец выездных проверок. По-сути, это правильнее было бы назвать «договорняком», но обо всем по порядку.

Как уже наверное знает дорогой подписчик, вся деятельность Службы сводится к выполнению определенных показателей (а не пополнению бюджета), что порождает самые изощренные механизмы для их достижения. Конкретно показатели «выездников», если вкратце, достигаются за счёт вынесенных решений по проверкам, а также за счёт взысканных по результатам проверок сумм.

Теперь представьте себе отдел выездных проверок типичной налоговой инспекции. Работа в таком отделе никогда не прекращается, каждый инспектор ведёт минимум 3 проверки (зачастую, начиная новую проверку, не окончив старую), что учитывая вечно «сгорающие» сроки приводит к закономерному результату.

Под закономерным результатом понимается такая раздражающая слух каждого налоговика вещь, как «недостаточная доказательственная база». Это не всегда означает что инспектор не доказал факт налогового нарушения, нет. Просто в реалиях применении статьи 54.1 НК РФ это приводит к тому, что юрист инспекции обязательно найдёт спорные моменты по проверке, которые могут толковаться неоднозначно и быть использованы налогоплательщиком в свою пользу (например, отсутствие допросов тех или иных лиц, не-исследование всей цепочки поставщиков проверяемого лица и т.д.).

Проверяемые лица тоже не сидят сложа руки, и при участии грамотных специалистов всеми силами затягивают проверку, в частности подачей возражений на выносимые акты. Так как в нынешних условиях (и снова привет статье 54.1 НК РФ!) подача возражений на акт налоговой проверки автоматически предполагает направление материалов проверки в Центральный Аппарат ФНС для оценки «специалистами» этого замечательного ведомства качества проведенных мероприятий, вынесение Решения о привлечении к ответственности в таком случае затягивается на неопределенный срок (например, по одной выездной проверке, начатой в 2017 году, одна организация получила на руки решение о привлечении к ответственности только в декабре 2020 года).

Естественно, выездники остаются в полном пролёте, так как в таком случае они остаются без показателей эффективности, ну и самое болезненное – без нормальных премий.

Поэтому, чтобы получить хоть какой-то результат, начальство «выездников» и идёт на то самое «решалово». Заключается оно в следующем. Предварительно, проверяемому лицу называется максимально возможная сумма, которую нужно заплатить здесь и сейчас, чтобы максимально выгодно и быстро закрыть проверку (суммы, само собой, уходят в бюджет, а не кому-то в карман). Обычно речь идёт про 60 – 70% от первоначальной суммы доначислений.

Налогоплательщики, не будь дураками, начинают торговаться. Торг идёт за счёт слабых мест в проверке, на которых плательщик может сыграть в случае потенциального разбирательства. Обычно, если с обоих сторон участвуют вменяемые люди, процент доначислений снижается до 50%, а то и до 40% от первоначальной суммы. По результатам достигнутых договоренностей, «компромиссное» решение согласовывается с УФНС, которое, скрипя зубами, такое решение «одобряет» (ведь такое решение тоже позволит им поднять показатели, только в целом по субъекту).

После этого, налогоплательщик отзывает возражения на акт и допы (тем самым, выводя проверку из под обязательного согласования с ЦА ФНС), получает на руки «нужное» решение, и честно оплачивает все суммы, в результате чего выигрывают все стороны.

Естественно, за такую проверку потом обязательно будет разбор полётов в Управлении (ведь суммы доначислений отклонились от запланированных), где всем причастным укажут на недопустимость подобных действий. Впрочем, это уже совсем другая история…

{kind=link}

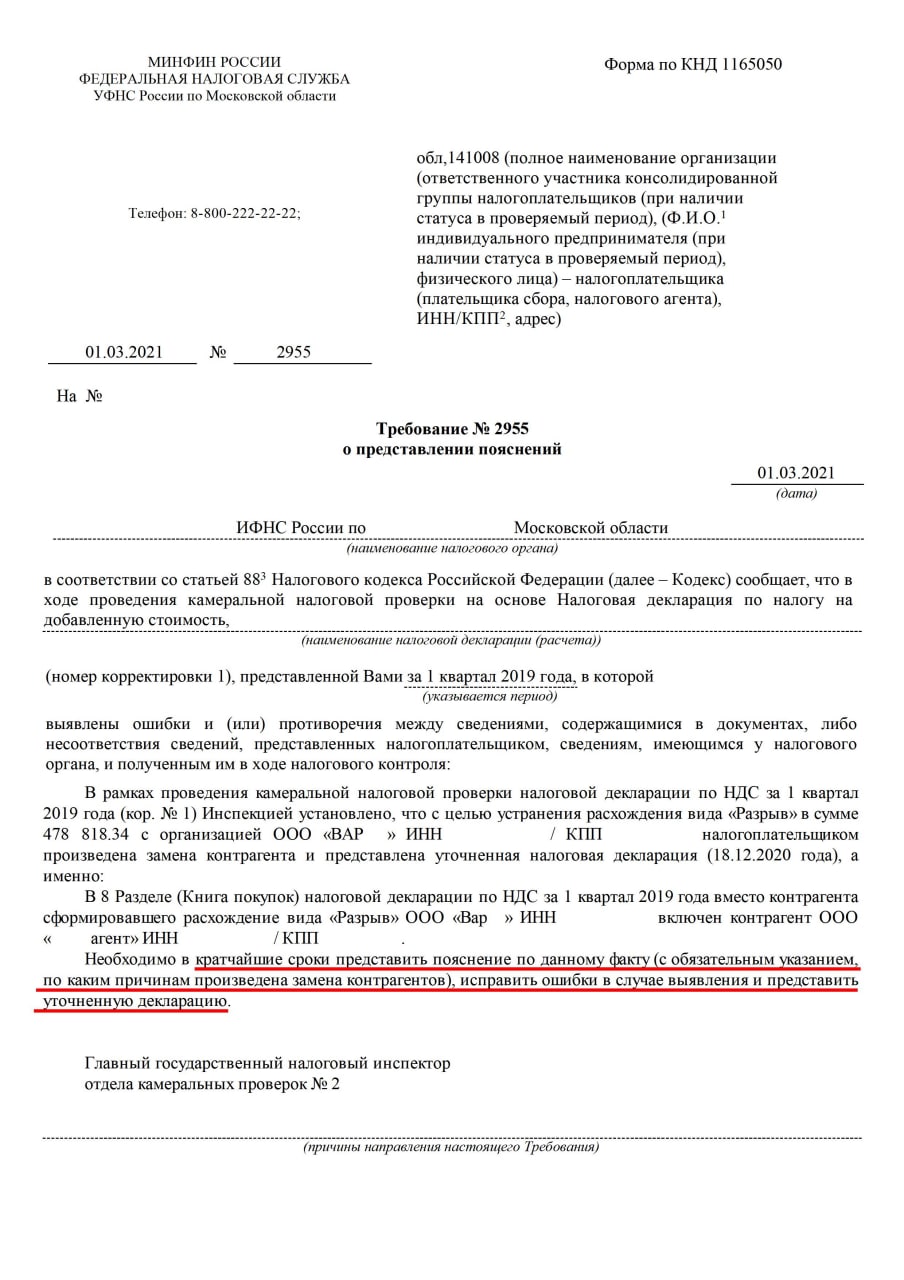

Почему Службе не нужны налоговые проверки.