{kind=link}

МКПАО «ОК РУСАЛ»

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Срок идеи: 2-4 недели

Цель: 51 руб.

Потенциал идеи: 15,38%

Объем входа: 7%

Стоп-приказ: 41,34 руб.

Технический анализ

Котировки пробили уровень сопротивления апреля 2024 года (44 руб.), сформировав сигнал к потенциальному продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 41,34 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск 2,38.

Фундаментальный фактор

«Русал» — ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников, а внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах.

Фундаментальным фактором роста является соотношение рыночной и балансовой стоимости компании ниже 0,7.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Срок идеи: 2-4 недели

Цель: 51 руб.

Потенциал идеи: 15,38%

Объем входа: 7%

Стоп-приказ: 41,34 руб.

Технический анализ

Котировки пробили уровень сопротивления апреля 2024 года (44 руб.), сформировав сигнал к потенциальному продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 41,34 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск 2,38.

Фундаментальный фактор

«Русал» — ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников, а внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах.

Фундаментальным фактором роста является соотношение рыночной и балансовой стоимости компании ниже 0,7.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Инарктика. Сказка о золотой рыбке

✍️ Авторские права: SBERCIB

Драйверы

● Высокая рентабельность (40–50% по EBITDA)

● Мультипликаторы на уровне исторических средних (EV/EBITDA 2024о = 6,5, P/E2024о = 7,3)

● Компания лидирует по отрасли в России

● В планах компании удвоить бизнес к 2032 году

● Экспозиция на валюту и ставка на рост доходов населения

Инарктика – лидер российского рынка лососевых с долей рынка 17% в натуральном выражении. В планах компании удвоить вылов: с текущих 33,5 тыс. т до 60 тыс. т. Однако потенциал роста бизнеса Инарктики, по нашему мнению, еще не учтен в котировках.

● Бизнес-модель не для всех. Длинный операционный цикл, биологические риски, ограниченное количество рыбоводных участков формируют серьезные барьеры для входа в отрасль аквакультуры.

● Инарктика лидирует в России. Компания построила бизнес с нуля до лидирующих позиций в отрасли, пережив несколько шоков (потерю рыбы в 2015 году, потерю смолтовых заводов в 2022 году).

● В планах компании удвоить бизнес к 2032 году. Инарктика в 2023 году– это: вылов 33,5 тыс. т лососевых в живом весе, продажи 28,2 тыс. т, выручка 28,5 млрд руб., чи- стая прибыль 15,5 млрд руб. Мощности компании позволяют увеличить вылов до 60 тыс. т, а текущая стратегия должна раскрыть этот потенциал.

● Инарктика 2028. Реализация капитальных проектов компании должна обеспечить в 2028 году: вылов 44 тыс. т (плюс 32% относительно 2023 года), продажи 37 тыс. т (плюс 33%), выручку 53 млрд руб. (плюс 87%), чистую прибыль 22 млрд руб. (плюс 41%).

Что это значит для инвесторов:

● лидирующие позиции в нецикличном бизнесе;

● экспозиция на валюту и ставка на рост доходов населения;

● квартальные дивиденды с годовой доходностью 6% в 2023 году и 14% в 2028 году;

● мультипликаторынауровнеисторическихсредних(EV/EBITDA2024о=6,5,P/E2024о = 7,3);

● потенциал удвоения бизнеса, не учтенный в котировках.

● Наша оценка акций Инарктики – «Покупать» с целевой ценой 1 200 руб.

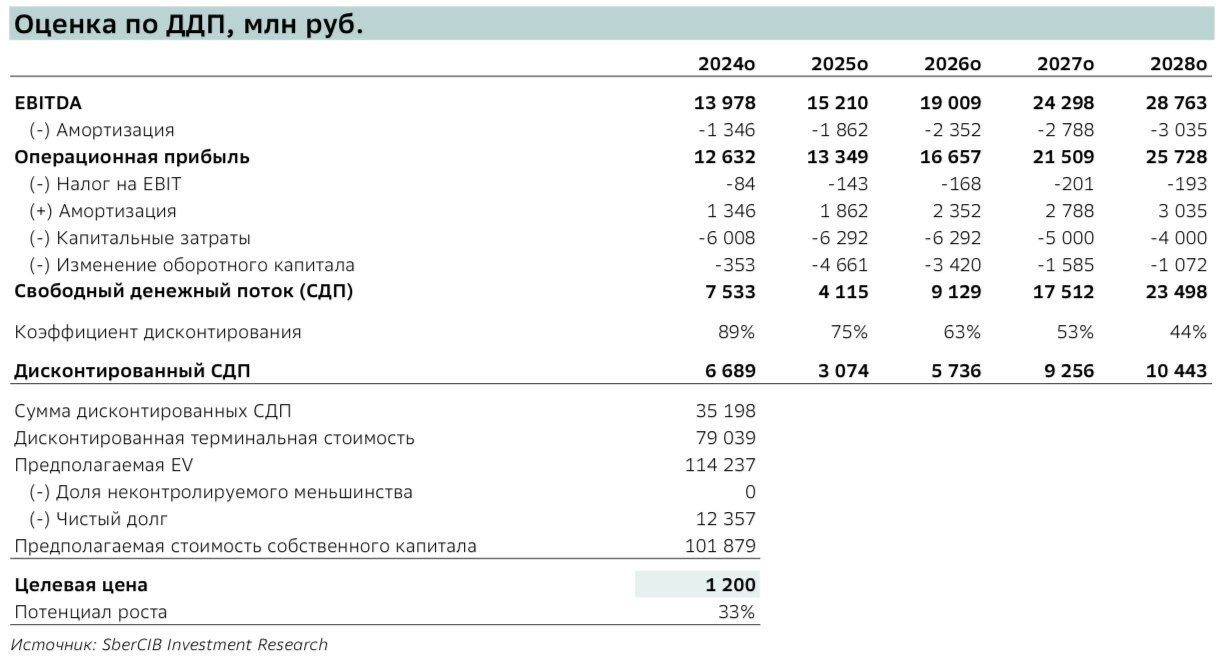

Оценка

Для оценки акций Инарктики мы использовали пятилетний прогнозный период (2024– 2028 гг.). Мы ожидаем, что успешная реализация стратегии развития позволит компании увеличить объемы продаж более чем на 30% к 2028 году – до 37,6 тыс. т. Вкупе с повы- шением цен на лососевые это обеспечит рост выручки более чем на 80%.

В модель мы закладывали следующие предпосылки:

средняя инфляция составит 6,7% в 2024 году, 4,3% в 2025 году и нормализуется на уровне 4% в 2026–2028 гг.,

средний курс USD/RUB вырастет с 95 руб. в 2024 году до 103,8 руб. в 2028 году.

Мы использовали ставку дисконтирования (средневзвешенная стоимость капитала 18,9%) и темпы роста в постпрогнозном периоде на уровне 5%. Последнее обусловлено тем, что завершение всех инвестиционных проектов Инарктики к 2028 году обеспечит рост объемов зарыбления и вылова уже после прогнозного периода.

В итоге мы получаем следующую оценку акций Инарктики по методу дисконтированных денежных потоков (ДДП).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: SBERCIB

Драйверы

● Высокая рентабельность (40–50% по EBITDA)

● Мультипликаторы на уровне исторических средних (EV/EBITDA 2024о = 6,5, P/E2024о = 7,3)

● Компания лидирует по отрасли в России

● В планах компании удвоить бизнес к 2032 году

● Экспозиция на валюту и ставка на рост доходов населения

Инарктика – лидер российского рынка лососевых с долей рынка 17% в натуральном выражении. В планах компании удвоить вылов: с текущих 33,5 тыс. т до 60 тыс. т. Однако потенциал роста бизнеса Инарктики, по нашему мнению, еще не учтен в котировках.

● Бизнес-модель не для всех. Длинный операционный цикл, биологические риски, ограниченное количество рыбоводных участков формируют серьезные барьеры для входа в отрасль аквакультуры.

● Инарктика лидирует в России. Компания построила бизнес с нуля до лидирующих позиций в отрасли, пережив несколько шоков (потерю рыбы в 2015 году, потерю смолтовых заводов в 2022 году).

● В планах компании удвоить бизнес к 2032 году. Инарктика в 2023 году– это: вылов 33,5 тыс. т лососевых в живом весе, продажи 28,2 тыс. т, выручка 28,5 млрд руб., чи- стая прибыль 15,5 млрд руб. Мощности компании позволяют увеличить вылов до 60 тыс. т, а текущая стратегия должна раскрыть этот потенциал.

● Инарктика 2028. Реализация капитальных проектов компании должна обеспечить в 2028 году: вылов 44 тыс. т (плюс 32% относительно 2023 года), продажи 37 тыс. т (плюс 33%), выручку 53 млрд руб. (плюс 87%), чистую прибыль 22 млрд руб. (плюс 41%).

Что это значит для инвесторов:

● лидирующие позиции в нецикличном бизнесе;

● экспозиция на валюту и ставка на рост доходов населения;

● квартальные дивиденды с годовой доходностью 6% в 2023 году и 14% в 2028 году;

● мультипликаторынауровнеисторическихсредних(EV/EBITDA2024о=6,5,P/E2024о = 7,3);

● потенциал удвоения бизнеса, не учтенный в котировках.

● Наша оценка акций Инарктики – «Покупать» с целевой ценой 1 200 руб.

Оценка

Для оценки акций Инарктики мы использовали пятилетний прогнозный период (2024– 2028 гг.). Мы ожидаем, что успешная реализация стратегии развития позволит компании увеличить объемы продаж более чем на 30% к 2028 году – до 37,6 тыс. т. Вкупе с повы- шением цен на лососевые это обеспечит рост выручки более чем на 80%.

В модель мы закладывали следующие предпосылки:

средняя инфляция составит 6,7% в 2024 году, 4,3% в 2025 году и нормализуется на уровне 4% в 2026–2028 гг.,

средний курс USD/RUB вырастет с 95 руб. в 2024 году до 103,8 руб. в 2028 году.

Мы использовали ставку дисконтирования (средневзвешенная стоимость капитала 18,9%) и темпы роста в постпрогнозном периоде на уровне 5%. Последнее обусловлено тем, что завершение всех инвестиционных проектов Инарктики к 2028 году обеспечит рост объемов зарыбления и вылова уже после прогнозного периода.

В итоге мы получаем следующую оценку акций Инарктики по методу дисконтированных денежных потоков (ДДП).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Роснефть. Черное золото

✍️ Авторские права: BITKOGAN

Драйверы

● Недооценена по мультипликаторам EV/EBITDA и P/E

● Близость проекта «Восток Ойл» к Северному морскому пути, что снижает транспортные издержки

● Основным экспортером в трубопроводной системе «ВСТО»

● Визит Путина в Китай и возможные новости о сотрудничестве

Интересны ли акции «Роснефти»?

Скажу сразу, «Роснефть» является, пожалуй, самой амбициозной российской нефтяной компанией. Чего стоит только один проект «Восток Ойл».

● Уже в 2025 году «Роснефть» планирует добыть 30 млн т нефти.

● А к 2030 году добыча может достичь 100 млн т.

Важным преимуществом является также близость к Северному морскому пути, а это, в свою очередь, снижает транспортные издержки, ведь экспорт в Азию идет быстрее.

Не забываем также про трубопроводную систему «ВСТО». Основным экспортером в данной системе выступает как раз «Роснефть». Нефть марки ESPO, которая идет по трубопроводу, отличается своей значительной премией к другим сортам нефти, в том числе к Urals в портах Приморска и Новороссийска. Говоря проще, «Роснефть» гонит свою нефть преимущественно дороже, чем другие нефтяники.

Такая нефть для Китая стала уже определенным бенчмарком — закупочная цена ниже, ставки на фрахт тоже. Это выгоднее, чем покупать аналогичную нефть из стран Ближнего Востока.

Краткосрочно позитив может быть вызван не только отчетом за I квартал 2024 года, но и запланированным визитом Путина в Китай. Вполне вероятно, что мы увидим какие-либо новости о сотрудничестве китайской стороны и «Роснефти».

Не могу сказать, что «Роснефть» выглядит дорого:

● EV/EBITDA на уровне 2,9, что соответствует средним значениям по сектору,

● P/E – около 4,9.

Но не забывайте, что у компании могут очень серьезно вырасти показатели добычи нефти. Премия у такой компании должна быть.

Какие риски

● Ограничение по добыче нефти в рамках ОПЕК+.

● Снижение цен на нефть.

● Возможное санкционное давление на «Восток Ойл».

Бумаги «Роснефти» на данный момент мне нравятся, даже несмотря на более скромную дивидендную доходность в сравнении с другими нефтяниками. Вижу тут серьезный потенциал.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: BITKOGAN

Драйверы

● Недооценена по мультипликаторам EV/EBITDA и P/E

● Близость проекта «Восток Ойл» к Северному морскому пути, что снижает транспортные издержки

● Основным экспортером в трубопроводной системе «ВСТО»

● Визит Путина в Китай и возможные новости о сотрудничестве

Интересны ли акции «Роснефти»?

Скажу сразу, «Роснефть» является, пожалуй, самой амбициозной российской нефтяной компанией. Чего стоит только один проект «Восток Ойл».

● Уже в 2025 году «Роснефть» планирует добыть 30 млн т нефти.

● А к 2030 году добыча может достичь 100 млн т.

Важным преимуществом является также близость к Северному морскому пути, а это, в свою очередь, снижает транспортные издержки, ведь экспорт в Азию идет быстрее.

Не забываем также про трубопроводную систему «ВСТО». Основным экспортером в данной системе выступает как раз «Роснефть». Нефть марки ESPO, которая идет по трубопроводу, отличается своей значительной премией к другим сортам нефти, в том числе к Urals в портах Приморска и Новороссийска. Говоря проще, «Роснефть» гонит свою нефть преимущественно дороже, чем другие нефтяники.

Такая нефть для Китая стала уже определенным бенчмарком — закупочная цена ниже, ставки на фрахт тоже. Это выгоднее, чем покупать аналогичную нефть из стран Ближнего Востока.

Краткосрочно позитив может быть вызван не только отчетом за I квартал 2024 года, но и запланированным визитом Путина в Китай. Вполне вероятно, что мы увидим какие-либо новости о сотрудничестве китайской стороны и «Роснефти».

Не могу сказать, что «Роснефть» выглядит дорого:

● EV/EBITDA на уровне 2,9, что соответствует средним значениям по сектору,

● P/E – около 4,9.

Но не забывайте, что у компании могут очень серьезно вырасти показатели добычи нефти. Премия у такой компании должна быть.

Какие риски

● Ограничение по добыче нефти в рамках ОПЕК+.

● Снижение цен на нефть.

● Возможное санкционное давление на «Восток Ойл».

Бумаги «Роснефти» на данный момент мне нравятся, даже несмотря на более скромную дивидендную доходность в сравнении с другими нефтяниками. Вижу тут серьезный потенциал.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 900 руб.

Потенциал идеи: 11,83%

Объем входа: 10%

Стоп-приказ: 761,3 руб.

Технический анализ

Котировки движутся в восходящем тренде, произошел локальный откат, сохраняется потенциал продолжения тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 761,3 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,19.

Фундаментальный фактор

Globaltrans — один из крупнейших частных железнодорожных операторов, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Globaltrans обладает большим запасом полувагонов и выигрывает при высоких ставках за их аренду. Также компания обладает большим запасом кеша, что позволяет применить его для собственного развития или для поглощения других компаний.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 900 руб.

Потенциал идеи: 11,83%

Объем входа: 10%

Стоп-приказ: 761,3 руб.

Технический анализ

Котировки движутся в восходящем тренде, произошел локальный откат, сохраняется потенциал продолжения тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 761,3 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,19.

Фундаментальный фактор

Globaltrans — один из крупнейших частных железнодорожных операторов, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Globaltrans обладает большим запасом полувагонов и выигрывает при высоких ставках за их аренду. Также компания обладает большим запасом кеша, что позволяет применить его для собственного развития или для поглощения других компаний.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Самолет идет на взлет!

✍️ Авторские права: HARD TRADE

Драйверы

● Выручка в прошлом году выросла на 49%, а прибыль увеличилась на 71%

● Компания приобрела банк “Система” за 1,5 млрд рублей.

● 3500-3400 важный уровень поддержки

● В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России

● Самолет обогнал ПИК по объемам текущего строительства недвижимости в России

● Совет директоров программу обратного выкупа на 2024 год на сумму до 10 млрд рублей

● Pre-IPO дочерней компании Самолет

Самолет (SMLT): покупать.

Цель: 5000 руб. за акцию на горизонте 12 месяцев.

Рост, который игнорируется рынком

Сейчас Самолет — одна из самых быстрорастущих компаний на отечественном рынке акций. По итогам 2023 года выручка застройщика выросла на 49%, до 256,1 млрд рублей, чистая прибыль достигла 26,1 млрд рублей, что на 71% больше, чем годом ранее. EBITDA увеличилась на 76%, до 72,1 млрд рублей.

В конце апреля Самолет представил операционные показатели за I квартал 2024 года:

● Общее количество заключенных контрактов: 10,1 тыс. шт. (+43% год к году).

● Продажи в денежном выражении выросли на 75% год к году до 75,2 млрд рублей.

● Продажи в натуральном выражении выросли в 8 раз, до 348,8 тыс. кв. м.

● Средняя цена за квадратный метр выросла на 25% год к году, до 215,6 тыс. рублей.

Кроме этого, менеджмент компании рассчитывает на активный рост продаж в конце 2024 и всего 2025 года за счет формирования отложенного спроса на фоне высокой ключевой ставки.

При этом, с начала 2024 года акции Самолета снизились почти на 10% в то время как бумаги конкурентов, которые не могут похвастаться такими же темпами роста финансовых и операционных показателей, в среднем выросли на 35%.

Самолет — новый лидер отрасли

В прошлом году компания обогнала ПИК по объемам текущего строительства недвижимости в России, а также по продажам жилых метров. В 2024 году отрыв Самолета как от главного конкурента, так и от остальных представителей отрасли, продолжает увеличиваться.

Активная региональная экспансия

Сейчас это один из тезисов дальнейшего развития застройщика.

Раньше компания в основном вела деятельность в Московской области, а затем стала расширять свое присутствие на Москву, Санкт-Петербург и другие регионы. В прошлом году застройщик вышел сразу в несколько новых для себя регионов. Среди них: Сахалин, Ростов-на-Дону, Нижний Новгород, Екатеринбург и Уфа.

В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России. В ряде новых регионов компания уже выиграла аукционы на участки под застройку.

Из последних крупных региональных проектов, которые Самолет планирует начать реализовывать:

● Строительство микрорайона в Ростове-на-Дону (стоимость проекта — 100 млрд рублей).

● Жилищное строительство в Мурманской области (9 млрд рублей).

● Комплексная застройка в Арктике (9 млрд руб).

Pre-IPO Самолет Плюс

Генеральный директор группы Самолет в конце прошлого года сообщил, что в первой половине 2024 года, то есть уже в ближайшие месяцы, состоится Pre-IPO дочерней компании Самолета, которая может оцениваться примерно в 50-100 млрд рублей. Пока нет точных данных для оценки актива. Тем не менее, следует ожидать, что акции самого Самолета после Pre-IPO должны переоцениться примерно на 850-1700 рублей. То есть к текущей цене акций Самолета это апсайд на уровне 25-50%.

Немного про сам Самолет Плюс. Это сервис по подбору и продаже недвижимости. Аналог Циан и Авито Недвижимости. Цели у менеджмента компании амбициозные — сделать так, чтобы каждая вторая сделка на вторичном рынке недвижимости проходила через Самолет+.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: HARD TRADE

Драйверы

● Выручка в прошлом году выросла на 49%, а прибыль увеличилась на 71%

● Компания приобрела банк “Система” за 1,5 млрд рублей.

● 3500-3400 важный уровень поддержки

● В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России

● Самолет обогнал ПИК по объемам текущего строительства недвижимости в России

● Совет директоров программу обратного выкупа на 2024 год на сумму до 10 млрд рублей

● Pre-IPO дочерней компании Самолет

Самолет (SMLT): покупать.

Цель: 5000 руб. за акцию на горизонте 12 месяцев.

Рост, который игнорируется рынком

Сейчас Самолет — одна из самых быстрорастущих компаний на отечественном рынке акций. По итогам 2023 года выручка застройщика выросла на 49%, до 256,1 млрд рублей, чистая прибыль достигла 26,1 млрд рублей, что на 71% больше, чем годом ранее. EBITDA увеличилась на 76%, до 72,1 млрд рублей.

В конце апреля Самолет представил операционные показатели за I квартал 2024 года:

● Общее количество заключенных контрактов: 10,1 тыс. шт. (+43% год к году).

● Продажи в денежном выражении выросли на 75% год к году до 75,2 млрд рублей.

● Продажи в натуральном выражении выросли в 8 раз, до 348,8 тыс. кв. м.

● Средняя цена за квадратный метр выросла на 25% год к году, до 215,6 тыс. рублей.

Кроме этого, менеджмент компании рассчитывает на активный рост продаж в конце 2024 и всего 2025 года за счет формирования отложенного спроса на фоне высокой ключевой ставки.

При этом, с начала 2024 года акции Самолета снизились почти на 10% в то время как бумаги конкурентов, которые не могут похвастаться такими же темпами роста финансовых и операционных показателей, в среднем выросли на 35%.

Самолет — новый лидер отрасли

В прошлом году компания обогнала ПИК по объемам текущего строительства недвижимости в России, а также по продажам жилых метров. В 2024 году отрыв Самолета как от главного конкурента, так и от остальных представителей отрасли, продолжает увеличиваться.

Активная региональная экспансия

Сейчас это один из тезисов дальнейшего развития застройщика.

Раньше компания в основном вела деятельность в Московской области, а затем стала расширять свое присутствие на Москву, Санкт-Петербург и другие регионы. В прошлом году застройщик вышел сразу в несколько новых для себя регионов. Среди них: Сахалин, Ростов-на-Дону, Нижний Новгород, Екатеринбург и Уфа.

В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России. В ряде новых регионов компания уже выиграла аукционы на участки под застройку.

Из последних крупных региональных проектов, которые Самолет планирует начать реализовывать:

● Строительство микрорайона в Ростове-на-Дону (стоимость проекта — 100 млрд рублей).

● Жилищное строительство в Мурманской области (9 млрд рублей).

● Комплексная застройка в Арктике (9 млрд руб).

Pre-IPO Самолет Плюс

Генеральный директор группы Самолет в конце прошлого года сообщил, что в первой половине 2024 года, то есть уже в ближайшие месяцы, состоится Pre-IPO дочерней компании Самолета, которая может оцениваться примерно в 50-100 млрд рублей. Пока нет точных данных для оценки актива. Тем не менее, следует ожидать, что акции самого Самолета после Pre-IPO должны переоцениться примерно на 850-1700 рублей. То есть к текущей цене акций Самолета это апсайд на уровне 25-50%.

Немного про сам Самолет Плюс. Это сервис по подбору и продаже недвижимости. Аналог Циан и Авито Недвижимости. Цели у менеджмента компании амбициозные — сделать так, чтобы каждая вторая сделка на вторичном рынке недвижимости проходила через Самолет+.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Продолжение

Обратный выкуп акций вместо дивидендов

В 2023 году самолет проводил buyback на 10 млрд рублей. Совет директоров компании одобрил аналогичную программу обратного выкупа акций уже на 2024 год также на сумму до 10 млрд рублей. При текущей рыночной капитализации Самолета в 220 млрд рублей получается, что компания выкупит собственные акции примерно в размере до 4,5%. При этом аргументом для проведения новой программы buyback совет директоров назвал недооценненость акций компании.

Самолет — это не застройщик, а целая экосистема

Помимо ранее упомянутого сервиса Самолет Плюс, в экосистему Самолет также входит: управляющая компания, фонды коммерческой и арендной недвижимости, образовательная платформа, финтех, проектный институт и так далее. Кстати не так давно компания приобрела банк “Система” за 1,5 млрд рублей.

С его помощью менеджмент компании рассчитывает расширить экосистему «Самолета» банковскими продуктами. В частности, Самолет начнет предлагать клиентам систему вкладов с дополнительными выгодами, сервис безопасных расчётов, а также кредитные продукты.

Технический анализ

3500-3400 важный уровень поддержки, наш рынок любит собирать стопы поэтому важным ключевым уровнем также можно считать 3285. Промежуточная цель по росту согласно ТА — 4394, дающая апсайд 25%. Основная цель на конец года 5000 с апсайдом 45%.

Риски

● Высокие ставки с нами на долго. Сектор недвижимости — один из самых чувствительных к процентным ставкам. Большинство людей покупает недвижимость в ипотеку, которая из-за высоких ставок становится менее привлекательной. Тем не менее, как ранее сказал, в период высоких ставок формируется отложенный спрос, который рано или поздно начнет реализовываться.

● Конкуренция. Мамонт ПИК, Эталон, ЛСР и другие способны нарушить амбициозные планы наращивать доминирование Самолета в отрасли.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

Обратный выкуп акций вместо дивидендов

В 2023 году самолет проводил buyback на 10 млрд рублей. Совет директоров компании одобрил аналогичную программу обратного выкупа акций уже на 2024 год также на сумму до 10 млрд рублей. При текущей рыночной капитализации Самолета в 220 млрд рублей получается, что компания выкупит собственные акции примерно в размере до 4,5%. При этом аргументом для проведения новой программы buyback совет директоров назвал недооценненость акций компании.

Самолет — это не застройщик, а целая экосистема

Помимо ранее упомянутого сервиса Самолет Плюс, в экосистему Самолет также входит: управляющая компания, фонды коммерческой и арендной недвижимости, образовательная платформа, финтех, проектный институт и так далее. Кстати не так давно компания приобрела банк “Система” за 1,5 млрд рублей.

С его помощью менеджмент компании рассчитывает расширить экосистему «Самолета» банковскими продуктами. В частности, Самолет начнет предлагать клиентам систему вкладов с дополнительными выгодами, сервис безопасных расчётов, а также кредитные продукты.

Технический анализ

3500-3400 важный уровень поддержки, наш рынок любит собирать стопы поэтому важным ключевым уровнем также можно считать 3285. Промежуточная цель по росту согласно ТА — 4394, дающая апсайд 25%. Основная цель на конец года 5000 с апсайдом 45%.

Риски

● Высокие ставки с нами на долго. Сектор недвижимости — один из самых чувствительных к процентным ставкам. Большинство людей покупает недвижимость в ипотеку, которая из-за высоких ставок становится менее привлекательной. Тем не менее, как ранее сказал, в период высоких ставок формируется отложенный спрос, который рано или поздно начнет реализовываться.

● Конкуренция. Мамонт ПИК, Эталон, ЛСР и другие способны нарушить амбициозные планы наращивать доминирование Самолета в отрасли.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Селигдар: попал на радар

✍️ Авторские права: СИГНАЛЫ РЦБ

Драйверы

● Проведение Дня Инвестора 31 мая и обновленные прогнозы на 2024 год

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков

Инвестиционная идея на покупку акций компании Селигдар

● Тикер: SELG

● Цель: 86 рублей (+10%)

● Срок идеи: 1 месяц

● Текущая цена: 78.5 руб.

Мозговой Центр Сигналов отмечает потенциальных триггеры, которые положительно могут отразиться на котировках Селигдара в ближайшее время:

● Проведение Дня Инвестора 31 мая.

Селигдар может представить обновленные прогнозы на 2024 год в связи с ростом цен на золото на 20% с начала года, а также дать развернутый комментарий по текущей стадии развития основных проектов — Кючус и Хвойное. В прошлом году акции Селигдар выросли более чем на 40% после проведения Дня Инвестора в середине лета.

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: СИГНАЛЫ РЦБ

Драйверы

● Проведение Дня Инвестора 31 мая и обновленные прогнозы на 2024 год

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков

Инвестиционная идея на покупку акций компании Селигдар

● Тикер: SELG

● Цель: 86 рублей (+10%)

● Срок идеи: 1 месяц

● Текущая цена: 78.5 руб.

Мозговой Центр Сигналов отмечает потенциальных триггеры, которые положительно могут отразиться на котировках Селигдара в ближайшее время:

● Проведение Дня Инвестора 31 мая.

Селигдар может представить обновленные прогнозы на 2024 год в связи с ростом цен на золото на 20% с начала года, а также дать развернутый комментарий по текущей стадии развития основных проектов — Кючус и Хвойное. В прошлом году акции Селигдар выросли более чем на 40% после проведения Дня Инвестора в середине лета.

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 3-4 недели

Цель: 5000 руб.

Потенциал идеи: 8,36%

Объем входа: 8%

Стоп-приказ: 4395 руб.

Технический анализ

Восходящий тренд продолжается, небольшая коррекция в виде боковика, вероятно, закончилась. При объеме позиции 8% и выставлении стоп-заявки на уровне 4395 руб. риск на портфель составит 0,38%. Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и точек самовывоза.

Компания закрывает крупнейшую сделку на рынке складов: в Нижнем Новгороде построят логистический парк на 150 000 квадратных метров.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 3-4 недели

Цель: 5000 руб.

Потенциал идеи: 8,36%

Объем входа: 8%

Стоп-приказ: 4395 руб.

Технический анализ

Восходящий тренд продолжается, небольшая коррекция в виде боковика, вероятно, закончилась. При объеме позиции 8% и выставлении стоп-заявки на уровне 4395 руб. риск на портфель составит 0,38%. Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и точек самовывоза.

Компания закрывает крупнейшую сделку на рынке складов: в Нижнем Новгороде построят логистический парк на 150 000 квадратных метров.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

МКПАО «ТКС Холдинг»

✍️ Авторские права: Финам

Тикер: TCSG

Идея: Long

Срок идеи: 1-2 месяца

Цель: 3180 руб.

Потенциал идеи: 8,22%

Объем входа: 10%

Стоп-приказ: 2820 руб.

Технический анализ

Котировки подошли к уровню поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 2820 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 2,04.

Фундаментальный фактор

МКПАО «ТКС Холдинг» (бывшая TCS Group Holding PLC) — холдинговая компания. Основным видом деятельности компании являются розничные банковские операции на территории РФ, осуществляемые через ее основной банковский филиал — банк #Тинькофф.

Недавно появилась информация, что Росбанк для сделки объединения будет оценен примерно в 1 капитал, что, по мнению аналитиков, является справедливой оценкой банка, неприятных сюрпризов здесь удалось избежать (сам ТКС сейчас оценен в 2,1 капитала). Мы ожидаем начала цикла роста в акциях компании в ближайшие 2-3 месяца после окончания цикла распродаж инвесторами, которые покупали бумаги TCS в Euroclear.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: Финам

Тикер: TCSG

Идея: Long

Срок идеи: 1-2 месяца

Цель: 3180 руб.

Потенциал идеи: 8,22%

Объем входа: 10%

Стоп-приказ: 2820 руб.

Технический анализ

Котировки подошли к уровню поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 2820 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 2,04.

Фундаментальный фактор

МКПАО «ТКС Холдинг» (бывшая TCS Group Holding PLC) — холдинговая компания. Основным видом деятельности компании являются розничные банковские операции на территории РФ, осуществляемые через ее основной банковский филиал — банк #Тинькофф.

Недавно появилась информация, что Росбанк для сделки объединения будет оценен примерно в 1 капитал, что, по мнению аналитиков, является справедливой оценкой банка, неприятных сюрпризов здесь удалось избежать (сам ТКС сейчас оценен в 2,1 капитала). Мы ожидаем начала цикла роста в акциях компании в ближайшие 2-3 месяца после окончания цикла распродаж инвесторами, которые покупали бумаги TCS в Euroclear.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Банк Санкт-Петербург: движение на север

✍️ Авторские права: SBERCIB

Драйверы

● Возможная дивидендная доходность 13%

● В 2024 году чистая прибыль банка может вырасти на 5% г/г

● Недооценена по мультипликаторам P/BV и P/E

● Консервативная стратегия развития

● Стабильный бизнес

Аналитики SberCIB Investment Research обновили целевую цену акций Банка «Санкт-Петербург». На следующие 12 месяцев она составит 445 ₽. И это на 21% выше их текущей стоимости.

В 2024 году чистая прибыль банка может вырасти на 5% по сравнению с прошлым годом. В этом случае она достигнет 50 млрд ₽, а дивдоходность составит 13%.

Акции банка привлекательны по нескольким причинам:

● Консервативная стратегия развития. Дешёвая база фондирования позволяет генерировать сверхвысокую чистую процентную маржу (9,5% за первый квартал 2024 года) при низкой стоимости риска (0,12% за тот же срок).

● Стабильный бизнес. Банк придерживается осторожного подхода к росту бизнеса и выбору заёмщиков. Результат — доля проблемной задолженности составляет всего 4,4% кредитного портфеля.

● Высокие дивиденды. В 2024 году совокупные дивиденды по обыкновенным акциям могут составить 48 ₽ на акцию. Дивидендная доходность — 13%.

Если говорить о фундаментальных показателях, то новая целевая цена акций предполагает мультипликатор P/BV на 2024 год, равный 1, и P/E, равный 4,1, при дивидендной доходности 11%. Сейчас акции банка торгуются на уровне 0,8 (P/BV) и 3,2 (P/E).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: SBERCIB

Драйверы

● Возможная дивидендная доходность 13%

● В 2024 году чистая прибыль банка может вырасти на 5% г/г

● Недооценена по мультипликаторам P/BV и P/E

● Консервативная стратегия развития

● Стабильный бизнес

Аналитики SberCIB Investment Research обновили целевую цену акций Банка «Санкт-Петербург». На следующие 12 месяцев она составит 445 ₽. И это на 21% выше их текущей стоимости.

В 2024 году чистая прибыль банка может вырасти на 5% по сравнению с прошлым годом. В этом случае она достигнет 50 млрд ₽, а дивдоходность составит 13%.

Акции банка привлекательны по нескольким причинам:

● Консервативная стратегия развития. Дешёвая база фондирования позволяет генерировать сверхвысокую чистую процентную маржу (9,5% за первый квартал 2024 года) при низкой стоимости риска (0,12% за тот же срок).

● Стабильный бизнес. Банк придерживается осторожного подхода к росту бизнеса и выбору заёмщиков. Результат — доля проблемной задолженности составляет всего 4,4% кредитного портфеля.

● Высокие дивиденды. В 2024 году совокупные дивиденды по обыкновенным акциям могут составить 48 ₽ на акцию. Дивидендная доходность — 13%.

Если говорить о фундаментальных показателях, то новая целевая цена акций предполагает мультипликатор P/BV на 2024 год, равный 1, и P/E, равный 4,1, при дивидендной доходности 11%. Сейчас акции банка торгуются на уровне 0,8 (P/BV) и 3,2 (P/E).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Норникель: что это за металл?

✍️ Авторские права: КИТ ФИНАНС

Драйверы

Выручка 1КВ2024 РСБУ +7%

Существенный рост промышленных металлов: меди, никеля и алюминия

Новая стратегия компании

В первой половине 2024 года наблюдается существенный рост промышленных металлов: меди, никеля и алюминия. На этой неделе цена меди превысила исторический максимум, его стоимость превышала $10,9 тыс. за тонну. Также есть движение в палладии и платине. Согласно прогнозам Goldman Sachs к концу 2024 года цена меди может достигнуть отметки $12 тыс. за тонну. Бывший аналитик Goldman по товарным рынкам Jeff Currie назвал медь сейчас лучшей сделкой, которую он видел в своей карьере.

В данный момент ГМК Норникель торгуется по EV/EBITDA = 5,1х, что близко к исторической медиане. Акции компании с начала года упали примерно на 5%, в то время как корзина металлов Норникеля показала рост около 20%, а индекс ММВБ вырос на 10%. 22 мая совет директоров компании рекомендовал не выплачивать итоговые дивиденды за 2023 год, что было ожидаемо. Компания отчиталась по РСБУ за 1 квартал 2024 года, показав рост выручки на 7%, а также представила новую стратегию, которая обеспечит 550 млрд рублей в год дополнительной выручки.

Мы открываем идею лонг в акциях ГМК с потенциалом роста +15% от текущих уровней, делая ставку на то, что основные негативные факторы по бумаге позади, при этом есть существенный рост базовой корзины металлов компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: КИТ ФИНАНС

Драйверы

Выручка 1КВ2024 РСБУ +7%

Существенный рост промышленных металлов: меди, никеля и алюминия

Новая стратегия компании

В первой половине 2024 года наблюдается существенный рост промышленных металлов: меди, никеля и алюминия. На этой неделе цена меди превысила исторический максимум, его стоимость превышала $10,9 тыс. за тонну. Также есть движение в палладии и платине. Согласно прогнозам Goldman Sachs к концу 2024 года цена меди может достигнуть отметки $12 тыс. за тонну. Бывший аналитик Goldman по товарным рынкам Jeff Currie назвал медь сейчас лучшей сделкой, которую он видел в своей карьере.

В данный момент ГМК Норникель торгуется по EV/EBITDA = 5,1х, что близко к исторической медиане. Акции компании с начала года упали примерно на 5%, в то время как корзина металлов Норникеля показала рост около 20%, а индекс ММВБ вырос на 10%. 22 мая совет директоров компании рекомендовал не выплачивать итоговые дивиденды за 2023 год, что было ожидаемо. Компания отчиталась по РСБУ за 1 квартал 2024 года, показав рост выручки на 7%, а также представила новую стратегию, которая обеспечит 550 млрд рублей в год дополнительной выручки.

Мы открываем идею лонг в акциях ГМК с потенциалом роста +15% от текущих уровней, делая ставку на то, что основные негативные факторы по бумаге позади, при этом есть существенный рост базовой корзины металлов компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Магнит: притягиваем дивиденды

✍️ Авторские права: ТИНЬКОФФ

Драйверы

● Дивидендную доходность может достигнуть 13,7% на горизонте года

● Выручка за 4КВ2024 увеличилась на 11% г/г

Магнит: результаты слабее чем у конкурентов, но дивиденды не за горами

На прошлой неделе второй по размеру выручки продовольственный ритейлер на российском рынке представил операционные и финансовые результаты по итогам четвертого квартала 2023 года.

Несмотря на ускорение роста LFL-продаж до 8% г/г, Магнит показал более слабые операционные результаты по сравнению с X5 Group и Лентой, которые демонстрируют прирост сопоставимых продаж на 13%. Это объясняется тем, что увеличение роста сопоставимых продаж Магнита обусловлено исключительно ростом LFL-чека на 9% г/г на фоне ускорения продовольственной инфляции.

● Выручка компании увеличилась на 11% г/г на фоне роста сопоставимых продаж на 8% и торговых площадей на 6% г/г за счет органического расширения сети.

● Чистая прибыль Магнита выросла до 11 млрд рублей (маржа по чистой прибыли составила 1,6%) по сравнению с убытком в 14 млрд рублей за аналогичный период прошлого года.

● Магнит продемонстрировал рентабельность по EBITDA в размере 6,1% (по IAS17), что находится на сопоставимом уровне с результатами прошлого года.

Показатель чистого долга компании вырос по сравнению с первым полугодием 2023-го на фоне снижения денежных средств, использованных для выкупа собственных акций у нерезидентов.

Что с дивидендами?

В последний раз Магнит платил дивиденды в начале 2024 года из полученной за 2022 год прибыли. Дивидендная доходность тогда составляла 5,6%.

На этой неделе совет директоров компании объявил о том, что на годовом собрании акционеров, 27 июня, будет обсуждаться вопрос о дивидендах за 2023 год.

Мы ожидаем, что ритейлер может выплатить дивиденды в размере около 790 рублей на акцию, что принесет инвесторам около 9,7% дивидендной доходности к текущей цене.

Кроме того, в случае возвращения к регулярным выплатам каждые полгода, по нашим оценкам, Магнит сможет направить на дивиденды еще 320 рублей на акцию по итогам первого полугодия 2024-го. Это обеспечит инвесторам дивидендную доходность уже на уровне 13,7% на горизонте года.

Мы сохраняем идею на покупку акций Магнита с целевой ценой 8 600 рублей на акцию. Акции все еще интересны из-за высокой потенциальной дивидендной доходности на уровне 14%. А если компания решит погасить казначейский пакет акций, выкупленных у нерезидентов по низкой цене, то справедливая стоимость бумаг будет еще выше — около 11 200 рублей на акцию. Полная доходность с учетом дивидендов на горизонте года — 20% и 53% соответственно.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: ТИНЬКОФФ

Драйверы

● Дивидендную доходность может достигнуть 13,7% на горизонте года

● Выручка за 4КВ2024 увеличилась на 11% г/г

Магнит: результаты слабее чем у конкурентов, но дивиденды не за горами

На прошлой неделе второй по размеру выручки продовольственный ритейлер на российском рынке представил операционные и финансовые результаты по итогам четвертого квартала 2023 года.

Несмотря на ускорение роста LFL-продаж до 8% г/г, Магнит показал более слабые операционные результаты по сравнению с X5 Group и Лентой, которые демонстрируют прирост сопоставимых продаж на 13%. Это объясняется тем, что увеличение роста сопоставимых продаж Магнита обусловлено исключительно ростом LFL-чека на 9% г/г на фоне ускорения продовольственной инфляции.

● Выручка компании увеличилась на 11% г/г на фоне роста сопоставимых продаж на 8% и торговых площадей на 6% г/г за счет органического расширения сети.

● Чистая прибыль Магнита выросла до 11 млрд рублей (маржа по чистой прибыли составила 1,6%) по сравнению с убытком в 14 млрд рублей за аналогичный период прошлого года.

● Магнит продемонстрировал рентабельность по EBITDA в размере 6,1% (по IAS17), что находится на сопоставимом уровне с результатами прошлого года.

Показатель чистого долга компании вырос по сравнению с первым полугодием 2023-го на фоне снижения денежных средств, использованных для выкупа собственных акций у нерезидентов.

Что с дивидендами?

В последний раз Магнит платил дивиденды в начале 2024 года из полученной за 2022 год прибыли. Дивидендная доходность тогда составляла 5,6%.

На этой неделе совет директоров компании объявил о том, что на годовом собрании акционеров, 27 июня, будет обсуждаться вопрос о дивидендах за 2023 год.

Мы ожидаем, что ритейлер может выплатить дивиденды в размере около 790 рублей на акцию, что принесет инвесторам около 9,7% дивидендной доходности к текущей цене.

Кроме того, в случае возвращения к регулярным выплатам каждые полгода, по нашим оценкам, Магнит сможет направить на дивиденды еще 320 рублей на акцию по итогам первого полугодия 2024-го. Это обеспечит инвесторам дивидендную доходность уже на уровне 13,7% на горизонте года.

Мы сохраняем идею на покупку акций Магнита с целевой ценой 8 600 рублей на акцию. Акции все еще интересны из-за высокой потенциальной дивидендной доходности на уровне 14%. А если компания решит погасить казначейский пакет акций, выкупленных у нерезидентов по низкой цене, то справедливая стоимость бумаг будет еще выше — около 11 200 рублей на акцию. Полная доходность с учетом дивидендов на горизонте года — 20% и 53% соответственно.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Европлан: у нас есть план

✍️ Авторские права: ВТБ (МОИ ИНВЕСТИЦИИ)

Драйверы

● По итогам 2024 г. ожидаемый дивиденд 81 руб.

● ЧП за 1КВ2024 года выросла на 33% г/г

● Акции компании недооценены по мультипликатору P/E 2024E =6,4х

● Рентабельность капитала 1КВ2024 составила 38%

● Компания ожидает рост нового бизнеса не менее 20% г/г (+35% в 1-м кв. 2024 г.)

ЛК «Европлан» опубликовала хорошие финансовые результаты по МСФО за 1-й кв. 2024 г. Менеджмент видит потенциал роста чистой прибыли в 2024 г. на 22-35%

● Чистая прибыль выросла на 33% г/г до 4,4 млрд руб. на фоне роста чистого процентного дохода на 45% г/г. Рентабельность капитала составила 38%.

Чистая прибыль оказалась выше наших ожиданий на 7% за счет более высокого, чем мы прогнозировали, процентного дохода и более низких отчислений в резервы.

● Непроцентные доходы выросли на 17% г/г. Замедление роста продаж техники, вышедшей из лизинга, повлияло на итоговый результат. Однако темпы роста автоуслуг были выше 30% г/г и менеджмент нацелен на дальнейший рост этой части дохода.

● Чистая процентная маржа выросла до 9,2% (+25 б.п. г/г, +40 б.п. кв/кв), и менеджмент рассчитывает удержать ее на уровне 8,5-9,0% по итогам года.

● Чистые инвестиции в лизинг увеличились на 41% г/г до 241 млрд руб. в 1-м квартале 2024 года. Качество активов осталось на высоком уровне (NPL 90+ 0,3%). Стоимость риска составила 99 б.п. (-22 б.п. г/г), при этом отчисления в резервы были на 14% ниже наших прогнозов.

Прогноз на 2024 год: компания ожидает рост нового бизнеса не менее 20% г/г (+35% в 1-м кв. 2024 г.), чистую прибыль в диапазоне 18-20 млрд руб. при удержании показателя расходы/доходы на уровне 30-32% (30% в 1-м кв. 2024 г.). Это совпадает с нашими ожиданиями и предполагает сезонный рост чистой прибыли в последующие кварталы.

Дивиденд: менеджмент может рассмотреть выплату промежуточных дивидендов в зависимости от развития бизнеса во 2-3 кв. 2024 г. По итогам 2024 г. мы ожидаем дивиденд в размере 81 руб. на акцию (дивдоходность — 8%).

Мы сохраняем позитивный взгляд на акции ЛК «Европлан», ожидая рост нового бизнеса на 23% г/г в 2024 г. благодаря высокому спросу на технику, а также рост непроцентных доходов на 28% г/г. Мы считаем, что акции компании недооценены на текущем уровне (мультипликатор P/E 2024E 6,4х).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: ВТБ (МОИ ИНВЕСТИЦИИ)

Драйверы

● По итогам 2024 г. ожидаемый дивиденд 81 руб.

● ЧП за 1КВ2024 года выросла на 33% г/г

● Акции компании недооценены по мультипликатору P/E 2024E =6,4х

● Рентабельность капитала 1КВ2024 составила 38%

● Компания ожидает рост нового бизнеса не менее 20% г/г (+35% в 1-м кв. 2024 г.)

ЛК «Европлан» опубликовала хорошие финансовые результаты по МСФО за 1-й кв. 2024 г. Менеджмент видит потенциал роста чистой прибыли в 2024 г. на 22-35%

● Чистая прибыль выросла на 33% г/г до 4,4 млрд руб. на фоне роста чистого процентного дохода на 45% г/г. Рентабельность капитала составила 38%.

Чистая прибыль оказалась выше наших ожиданий на 7% за счет более высокого, чем мы прогнозировали, процентного дохода и более низких отчислений в резервы.

● Непроцентные доходы выросли на 17% г/г. Замедление роста продаж техники, вышедшей из лизинга, повлияло на итоговый результат. Однако темпы роста автоуслуг были выше 30% г/г и менеджмент нацелен на дальнейший рост этой части дохода.

● Чистая процентная маржа выросла до 9,2% (+25 б.п. г/г, +40 б.п. кв/кв), и менеджмент рассчитывает удержать ее на уровне 8,5-9,0% по итогам года.

● Чистые инвестиции в лизинг увеличились на 41% г/г до 241 млрд руб. в 1-м квартале 2024 года. Качество активов осталось на высоком уровне (NPL 90+ 0,3%). Стоимость риска составила 99 б.п. (-22 б.п. г/г), при этом отчисления в резервы были на 14% ниже наших прогнозов.

Прогноз на 2024 год: компания ожидает рост нового бизнеса не менее 20% г/г (+35% в 1-м кв. 2024 г.), чистую прибыль в диапазоне 18-20 млрд руб. при удержании показателя расходы/доходы на уровне 30-32% (30% в 1-м кв. 2024 г.). Это совпадает с нашими ожиданиями и предполагает сезонный рост чистой прибыли в последующие кварталы.

Дивиденд: менеджмент может рассмотреть выплату промежуточных дивидендов в зависимости от развития бизнеса во 2-3 кв. 2024 г. По итогам 2024 г. мы ожидаем дивиденд в размере 81 руб. на акцию (дивдоходность — 8%).

Мы сохраняем позитивный взгляд на акции ЛК «Европлан», ожидая рост нового бизнеса на 23% г/г в 2024 г. благодаря высокому спросу на технику, а также рост непроцентных доходов на 28% г/г. Мы считаем, что акции компании недооценены на текущем уровне (мультипликатор P/E 2024E 6,4х).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ММК: улететь наверх пора

✍️ Авторские права: КИТ ФИНАНС

Драйверы

● Возможно повышение дивидендной доходности

● Сильный отчет за 1КВ2024 года, рост выручки на 25%

● Недооценена по мультипликатору Р/Е Относительно конкурентов

● Отстающая динамика в акциях компании относительно конкурентов

В данный момент наблюдается отстающая динамика в акциях ММК относительно Северстали и НЛМК. В результате чего статические спрэды ММК / НЛМК и ММК / Северсталь отклонились от своих медианных значения на 2 стандартных отклонения.

Мы считаем, что это вызвано тем, что ММК в отличие от Северстали и НЛМК дает дивидендную доходность существенно ниже 10% (около 5%). Компания сильно отчиталась за первый квартал 2024 года, показав рост выручки на 25%, а EBITDA на 27%. При этом произошло снижение FCF на 40%. Net debt / EBITDA составил минус 0,47х.

Северсталь торгуется по Р/Е = 8,12 х при 5–летних темпах роста EPS +14,1%, НЛМК торгуется по Р/Е = 7,28 х при 5–летних темпах роста EPS +24,7%. А ММК торгуется по Р/Е = 5,65 х при 5–летних темпах роста EPS +21,12%, что говорит о недооценке ММК относительно Северстали и НЛМК.

Мы открываем идею лонг в акциях ММК с потенциалом роста +15% от текущих уровней, делая ставку на то, что при нормализации FCF, ММК может вернуться к квартальным выплатам дивидендов и повысить их до уровня Северстали и НЛМК.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: КИТ ФИНАНС

Драйверы

● Возможно повышение дивидендной доходности

● Сильный отчет за 1КВ2024 года, рост выручки на 25%

● Недооценена по мультипликатору Р/Е Относительно конкурентов

● Отстающая динамика в акциях компании относительно конкурентов

В данный момент наблюдается отстающая динамика в акциях ММК относительно Северстали и НЛМК. В результате чего статические спрэды ММК / НЛМК и ММК / Северсталь отклонились от своих медианных значения на 2 стандартных отклонения.

Мы считаем, что это вызвано тем, что ММК в отличие от Северстали и НЛМК дает дивидендную доходность существенно ниже 10% (около 5%). Компания сильно отчиталась за первый квартал 2024 года, показав рост выручки на 25%, а EBITDA на 27%. При этом произошло снижение FCF на 40%. Net debt / EBITDA составил минус 0,47х.

Северсталь торгуется по Р/Е = 8,12 х при 5–летних темпах роста EPS +14,1%, НЛМК торгуется по Р/Е = 7,28 х при 5–летних темпах роста EPS +24,7%. А ММК торгуется по Р/Е = 5,65 х при 5–летних темпах роста EPS +21,12%, что говорит о недооценке ММК относительно Северстали и НЛМК.

Мы открываем идею лонг в акциях ММК с потенциалом роста +15% от текущих уровней, делая ставку на то, что при нормализации FCF, ММК может вернуться к квартальным выплатам дивидендов и повысить их до уровня Северстали и НЛМК.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 5-6 недель

Цель: 260 руб.

Потенциал идеи: 9,5%

Объем входа: 8%

Стоп-приказ: 223,77 руб.

Технический анализ

Цена акции находится в консолидации на уровне сопротивления 237,66 руб. Закрепление за ним сформирует сигнал к потенциальному продолжению восходящей тенденции. При объеме позиции 8% и выставлении стоп-заявки на уровне 223,77 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 1,69.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, углеродными единицами, драгоценными металлами, зерном и сахаром.

Торговая площадка продолжает оставаться одним из основных бенефициаров высоких процентных ставок в РФ и периодов повышенной волатильности на финансовых рынках.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 5-6 недель

Цель: 260 руб.

Потенциал идеи: 9,5%

Объем входа: 8%

Стоп-приказ: 223,77 руб.

Технический анализ

Цена акции находится в консолидации на уровне сопротивления 237,66 руб. Закрепление за ним сформирует сигнал к потенциальному продолжению восходящей тенденции. При объеме позиции 8% и выставлении стоп-заявки на уровне 223,77 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 1,69.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, углеродными единицами, драгоценными металлами, зерном и сахаром.

Торговая площадка продолжает оставаться одним из основных бенефициаров высоких процентных ставок в РФ и периодов повышенной волатильности на финансовых рынках.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Срок идеи: 3-4 недели

Цель: 335 руб.

Потенциал идеи: 5,74%

Объем входа: 8%

Стоп-приказ: 312 руб.

Технический анализ

Восходящий тренд продолжается, текущую коррекцию можно использовать как точку входа. При объеме позиции в 8% и выставлении стоп-заявки на уровне 312 руб. риск на портфель составит 0,12%. Соотношение прибыль/риск составляет 3,79.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы.

Компания предоставила отчетность за апрель (РСБУ). Прибыль и рентабельность ускоряются, чистая прибыль выше на 8,6%, чем годом ранее (131,1 млрд против 120,7 млрд годом ранее).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Срок идеи: 3-4 недели

Цель: 335 руб.

Потенциал идеи: 5,74%

Объем входа: 8%

Стоп-приказ: 312 руб.

Технический анализ

Восходящий тренд продолжается, текущую коррекцию можно использовать как точку входа. При объеме позиции в 8% и выставлении стоп-заявки на уровне 312 руб. риск на портфель составит 0,12%. Соотношение прибыль/риск составляет 3,79.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы.

Компания предоставила отчетность за апрель (РСБУ). Прибыль и рентабельность ускоряются, чистая прибыль выше на 8,6%, чем годом ранее (131,1 млрд против 120,7 млрд годом ранее).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Транснефть»

✍️ Авторские права: Финам

Тикер: TRNFP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1810 руб.

Потенциал идеи: 8,12%

Объем входа: 10%

Стоп-приказ: 1608 руб.

Технический анализ

Котировки движутся в восходящем тренде, произошел локальный откат. Потенциал продолжения тренда сохраняется. При объеме позиции 10% и выставлении стоп-заявки на уровне 1608 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,06.

Фундаментальный фактор

TRNFP — привилегированные акции компании «Транснефть». Транснефть — российская транспортная монополия, оператор магистральных нефтепроводов России. Основные направления деятельности — транспортировка нефти и нефтепродуктов по трубопроводной системе на территории России и за ее пределами; диагностические, профилактические и аварийно-восстановительные работы; координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта.

В начале года по бумагам «Транснефти» был проведен сплит, что сделало их более доступными для большинства инвесторов. При этом, в соответствии с высказываниями главы «Транснефти», идет практическая работа по переходу на выплату дивидендов дважды в год, что также может стать положительным фактором для компании. Кроме того, чистый долг компании, который присутствовал в 2018-2019 гг., по итогам 2023 года сменился чистой денежной позицией.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: TRNFP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1810 руб.

Потенциал идеи: 8,12%

Объем входа: 10%

Стоп-приказ: 1608 руб.

Технический анализ

Котировки движутся в восходящем тренде, произошел локальный откат. Потенциал продолжения тренда сохраняется. При объеме позиции 10% и выставлении стоп-заявки на уровне 1608 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,06.

Фундаментальный фактор

TRNFP — привилегированные акции компании «Транснефть». Транснефть — российская транспортная монополия, оператор магистральных нефтепроводов России. Основные направления деятельности — транспортировка нефти и нефтепродуктов по трубопроводной системе на территории России и за ее пределами; диагностические, профилактические и аварийно-восстановительные работы; координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта.

В начале года по бумагам «Транснефти» был проведен сплит, что сделало их более доступными для большинства инвесторов. При этом, в соответствии с высказываниями главы «Транснефти», идет практическая работа по переходу на выплату дивидендов дважды в год, что также может стать положительным фактором для компании. Кроме того, чистый долг компании, который присутствовал в 2018-2019 гг., по итогам 2023 года сменился чистой денежной позицией.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 4-8 недель

Цель: 28,9 руб.

Потенциал идеи: 20,5%

Объем входа: 7%

Стоп-приказ: 22,39 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 22,39 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 3,1.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. Компания инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики.

В 2024 году АФК «Система» намерена возобновить IPO непубличных активов. В планах компании вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК «Система» планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм».

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 4-8 недель

Цель: 28,9 руб.

Потенциал идеи: 20,5%

Объем входа: 7%

Стоп-приказ: 22,39 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 22,39 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 3,1.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. Компания инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики.

В 2024 году АФК «Система» намерена возобновить IPO непубличных активов. В планах компании вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК «Система» планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм».

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь Февраль Март ч. 1 Март ч. 2 Апрель

Май:

🔸 Россети

🔸 Группы Астра

🔸 Сургутнефтегаз

🔸 Софтлайн

🔸 РусГидро

🔸 Европейский Медицинский Центр

🔸 Газпром

🔸 Россети Урал

🔸 РусГидро

🔸 Лукойл

🔸 Башнефть

🔸 НЛМК

🔸 Русал

🔸 Novabev Group

🔸 Аэрофлот

🔸 Газпром нефть

🔸 Сбер

🔸 Делимобиль

🔸 Русал

🔸 Инарктика

🔸 Роснефть

🔸 Globaltrans Investment PLC

🔸 Самолет

🔸 Селигдар

🔸 Ozon Holdings PLC

🔸 ТКС Холдинг

🔸 Банк Санкт-Петербург

🔸 Норникель

🔸 Магнит

🔸 Европлан

🔸 ММК

🔸 Московская биржа

🔸 Сбер

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

🍀

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь Февраль Март ч. 1 Март ч. 2 Апрель

Май:

🔸 Россети

🔸 Группы Астра

🔸 Сургутнефтегаз

🔸 Софтлайн

🔸 РусГидро

🔸 Европейский Медицинский Центр

🔸 Газпром

🔸 Россети Урал

🔸 РусГидро

🔸 Лукойл

🔸 Башнефть

🔸 НЛМК

🔸 Русал

🔸 Novabev Group

🔸 Аэрофлот

🔸 Газпром нефть

🔸 Сбер

🔸 Делимобиль

🔸 Русал

🔸 Инарктика

🔸 Роснефть

🔸 Globaltrans Investment PLC

🔸 Самолет

🔸 Селигдар

🔸 Ozon Holdings PLC

🔸 ТКС Холдинг

🔸 Банк Санкт-Петербург

🔸 Норникель

🔸 Магнит

🔸 Европлан

🔸 ММК

🔸 Московская биржа

🔸 Сбер

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

🍀