Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long

Срок идеи: 2-8 недель

Цель: 779 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 667 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 667 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,2.

Фундаментальный фактор

Татнефть — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия, также у компании есть своя сеть АЗС.

Текущая оценка «Татнефти», на наш взгляд, оставляет потенциал для умеренного роста. По нашим оценкам, на данный момент «Татнефть» торгуется под 3,4 EV/EBITDA 2024E, что ниже среднеисторического уровня.

Кроме этого, в случае окончательного перехода «Татнефти» на норму выплат 100% прибыли по РСБУ размер дивидендов на горизонте 12 месяцев может составить около 120 руб. на акцию, что соответствует неплохой доходности 17,1% на привилегированную акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long

Срок идеи: 2-8 недель

Цель: 779 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 667 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 667 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,2.

Фундаментальный фактор

Татнефть — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия, также у компании есть своя сеть АЗС.

Текущая оценка «Татнефти», на наш взгляд, оставляет потенциал для умеренного роста. По нашим оценкам, на данный момент «Татнефть» торгуется под 3,4 EV/EBITDA 2024E, что ниже среднеисторического уровня.

Кроме этого, в случае окончательного перехода «Татнефти» на норму выплат 100% прибыли по РСБУ размер дивидендов на горизонте 12 месяцев может составить около 120 руб. на акцию, что соответствует неплохой доходности 17,1% на привилегированную акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Татнефть»

Тикер: TATNP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 779 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 667 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на…

Тикер: TATNP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 779 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 667 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на…

Forwarded from Фондовый рынок | все идеи

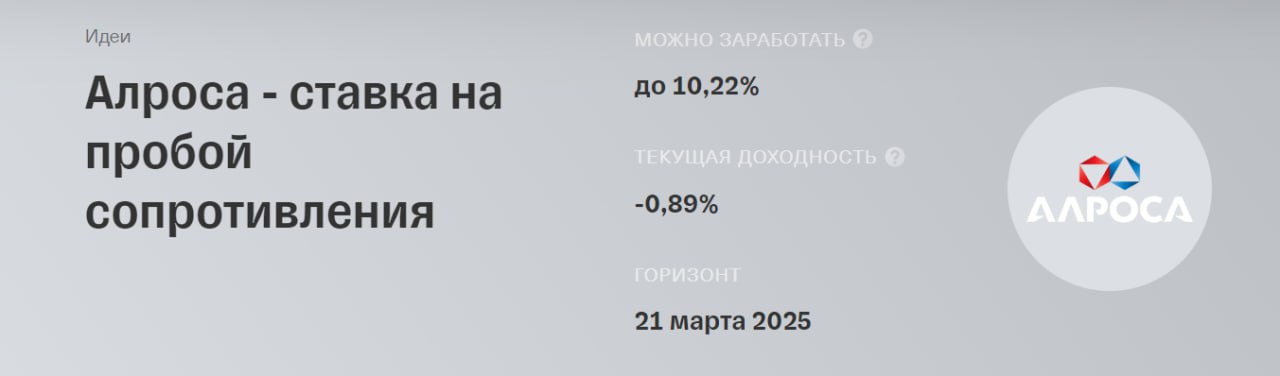

Алроса - ставка на пробой сопротивления

✍️ Авторские права: Тинькофф от КИТ Финанс

В данный момент в акциях Алросы складывается интересная картина с точки зрения технического анализа. Последний год бумаги компании находились под давлением из-за ухудшения финансовых показателей и увеличения капитальных затрат.

По ожиданиям аналитиков оборотный капитал компании может нормализоваться в 2024 году, что также может обеспечить рост свободного денежного потока.

Статистический спрэд акций Алросы относительно индекса ММВБ сейчас находится примерно на уровне 1 стандартного отклонения от медианного значения.

Акции пробуют пробить вверх уровень сопротивления 76 рублей. В случае успешного пробоя и закрепления выше этого уровня следующая потенциальная цель, с точки зрения теханализа, может быть 84 рубля за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от КИТ Финанс

В данный момент в акциях Алросы складывается интересная картина с точки зрения технического анализа. Последний год бумаги компании находились под давлением из-за ухудшения финансовых показателей и увеличения капитальных затрат.

По ожиданиям аналитиков оборотный капитал компании может нормализоваться в 2024 году, что также может обеспечить рост свободного денежного потока.

Статистический спрэд акций Алросы относительно индекса ММВБ сейчас находится примерно на уровне 1 стандартного отклонения от медианного значения.

Акции пробуют пробить вверх уровень сопротивления 76 рублей. В случае успешного пробоя и закрепления выше этого уровня следующая потенциальная цель, с точки зрения теханализа, может быть 84 рубля за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс: Золотой всплеск

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Несмотря на рост мировых цен на золото, акции Полюса по-прежнему значительно отстают от динамики Индекса МосБиржи. Компания представила сильные результаты за 2023 г., а масштабная инвестиционная программа позволит нарастить добычу золота на 89% к 2029

Несмотря на рост мировых цен на золото, акции Полюса по-прежнему значительно отстают от динамики Индекса МосБиржи. Компания представила сильные результаты за 2023 г., а масштабная инвестиционная программа позволит нарастить добычу золота на 89% к 2029 г. благодаря разработке месторождения Сухой Лог.

На наш взгляд, рост котировок Полюса сдерживается опасениями инвесторов относительно акцентов в акционерной отдаче. Так, выкуп акций, проведенный летом 2023 г., был осуществлен преимущественно в пользу одного из мажоритарных акционеров на фоне сохраняющейся дивидендной паузы.

Мы отмечаем, что отказ от выплат за 2023 г. может привести к снижению мультипликативной оценки компании, которая на данный момент торгуется с премией к отрасли и другим отечественным золотодобытчикам. Однако в случае положительного решения совокупный дивиденд за 2023 г. может составить 793 руб. на акцию с доходностью 6,8% к текущим котировкам. Также росту акций будут способствовать спекулятивные всплески мировых цен на золото, подогреваемые заявлениями ведущих центробанков мира о скором начале снижения ставок.

Мы меняем рекомендацию по бумагам Полюса на «Покупать» с целевой ценой 14 163 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Несмотря на рост мировых цен на золото, акции Полюса по-прежнему значительно отстают от динамики Индекса МосБиржи. Компания представила сильные результаты за 2023 г., а масштабная инвестиционная программа позволит нарастить добычу золота на 89% к 2029

Несмотря на рост мировых цен на золото, акции Полюса по-прежнему значительно отстают от динамики Индекса МосБиржи. Компания представила сильные результаты за 2023 г., а масштабная инвестиционная программа позволит нарастить добычу золота на 89% к 2029 г. благодаря разработке месторождения Сухой Лог.

На наш взгляд, рост котировок Полюса сдерживается опасениями инвесторов относительно акцентов в акционерной отдаче. Так, выкуп акций, проведенный летом 2023 г., был осуществлен преимущественно в пользу одного из мажоритарных акционеров на фоне сохраняющейся дивидендной паузы.

Мы отмечаем, что отказ от выплат за 2023 г. может привести к снижению мультипликативной оценки компании, которая на данный момент торгуется с премией к отрасли и другим отечественным золотодобытчикам. Однако в случае положительного решения совокупный дивиденд за 2023 г. может составить 793 руб. на акцию с доходностью 6,8% к текущим котировкам. Также росту акций будут способствовать спекулятивные всплески мировых цен на золото, подогреваемые заявлениями ведущих центробанков мира о скором начале снижения ставок.

Мы меняем рекомендацию по бумагам Полюса на «Покупать» с целевой ценой 14 163 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

X5 Retail Group N.V.

✍️ Авторские права: Финам

Тикер: FIVE

Идея: Long

Срок идеи: 1 месяц

Цель: 3200 руб.

Потенциал идеи: 12,7%

Объем входа: 5%

Стоп-приказ: 2700 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне 2700 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,65.

Фундаментальный фактор

X5 Group — одна из крупнейших российских розничных торговых компаний, которая управляет продуктовыми торговыми сетями «Пятерочка», «Перекресток» и «Чижик».

Чистая прибыль X5 Group по МСФО за 2023 год составила 78,59 млрд руб., увеличившись на 73,9% по сравнению с 45,19 млрд руб. в предыдущем году. Выручка увеличилась на 20,8% до 3,146 трлн руб. против 2,605 трлн руб. годом ранее.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: FIVE

Идея: Long

Срок идеи: 1 месяц

Цель: 3200 руб.

Потенциал идеи: 12,7%

Объем входа: 5%

Стоп-приказ: 2700 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне 2700 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,65.

Фундаментальный фактор

X5 Group — одна из крупнейших российских розничных торговых компаний, которая управляет продуктовыми торговыми сетями «Пятерочка», «Перекресток» и «Чижик».

Чистая прибыль X5 Group по МСФО за 2023 год составила 78,59 млрд руб., увеличившись на 73,9% по сравнению с 45,19 млрд руб. в предыдущем году. Выручка увеличилась на 20,8% до 3,146 трлн руб. против 2,605 трлн руб. годом ранее.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 X5 Retail Group N.V.

Тикер: FIVE

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3200 руб.

Потенциал идеи: 12,7%

Объем входа: 5%

Стоп-приказ: 2700 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне…

Тикер: FIVE

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3200 руб.

Потенциал идеи: 12,7%

Объем входа: 5%

Стоп-приказ: 2700 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне…

Forwarded from Фондовый рынок | все идеи

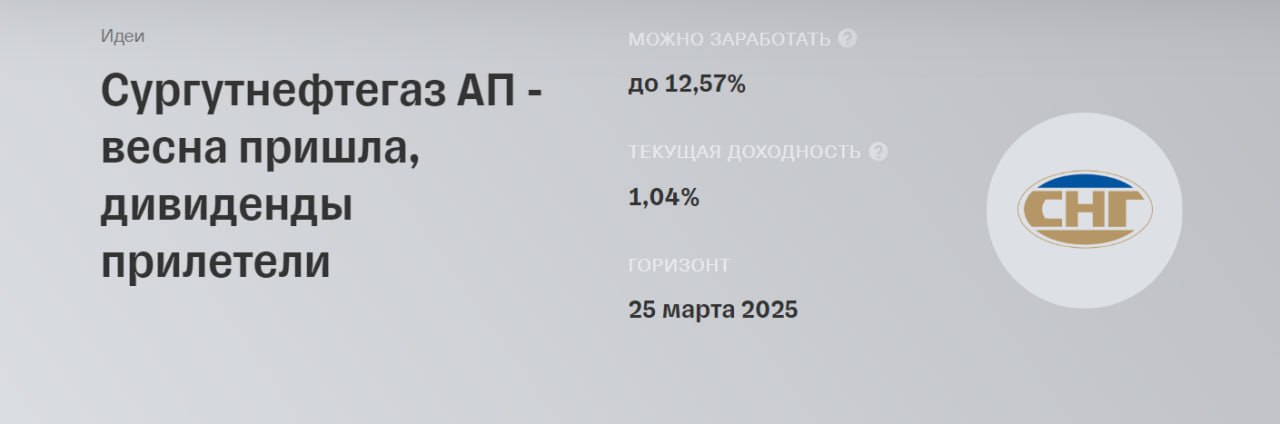

Сургутнефтегаз АП - весна пришла, дивиденды прилетели

✍️ Авторские права: Тинькофф от Риком-Траст

Ну вот и пришло время поговорить о префах «Сургутнефтегаза», благо эти акции оказались единственными из индекса МосБиржи, которые закрылись в плюсе.

На фоне общерыночного негативного сантимента именно эти бумаги выполняли своеобразную защитную функцию. Правда, ещё на прошлой неделе они ушли к локальному минимуму за несколько месяцев, поэтому тренд на рост ещё не до конца очевиден. Но дивидендный фактор должен сыграть свою роль. Уровень технической поддержки в районе 60–62 руб. остался актуальным, и его можно рассматривать в качестве локального опорного. Более того, открывается дорога на очередное обновление исторических максимумов выше 63 руб. и подход к 65 руб. за бумагу на фоне высоких дивидендных ожиданий.

Что касается дивидендов по итогам 2023 года, то они могут составить примерно 12–14 руб. на акцию, что предполагает величину дивидендной доходности в диапазоне 19–22%. Сам факт мощного ослабления рубля в прошлом году даёт надежду на высокую дивидендную доходность.

Мы рекомендуем покупать бумаги «Сургутнефтегаза» ап долгосрочно, поскольку дивидендный сезон уже достаточно близко. Этот факт должен поддерживать интерес к префам компании. Чем ближе срок к дивидендной отсечке в конце июля, тем активнее акции будут двигаться в сторону 70 руб. за бумагу.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от Риком-Траст

Ну вот и пришло время поговорить о префах «Сургутнефтегаза», благо эти акции оказались единственными из индекса МосБиржи, которые закрылись в плюсе.

На фоне общерыночного негативного сантимента именно эти бумаги выполняли своеобразную защитную функцию. Правда, ещё на прошлой неделе они ушли к локальному минимуму за несколько месяцев, поэтому тренд на рост ещё не до конца очевиден. Но дивидендный фактор должен сыграть свою роль. Уровень технической поддержки в районе 60–62 руб. остался актуальным, и его можно рассматривать в качестве локального опорного. Более того, открывается дорога на очередное обновление исторических максимумов выше 63 руб. и подход к 65 руб. за бумагу на фоне высоких дивидендных ожиданий.

Что касается дивидендов по итогам 2023 года, то они могут составить примерно 12–14 руб. на акцию, что предполагает величину дивидендной доходности в диапазоне 19–22%. Сам факт мощного ослабления рубля в прошлом году даёт надежду на высокую дивидендную доходность.

Мы рекомендуем покупать бумаги «Сургутнефтегаза» ап долгосрочно, поскольку дивидендный сезон уже достаточно близко. Этот факт должен поддерживать интерес к префам компании. Чем ближе срок к дивидендной отсечке в конце июля, тем активнее акции будут двигаться в сторону 70 руб. за бумагу.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НЛМК»

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Срок идеи: 2-4 недели

Цель: 221,46 руб.

Потенциал идеи: 17,4%

Объем входа: 5%

Стоп-приказ: 201,9 руб.

Технический анализ

Котировки на дневном тайм-фрейме преодолели максимумы 2024 года и 2023 года. При объеме позиции 5% и выставлении стоп-заявки на уровне 201,9 руб. риск на портфель составит 0,44%.

Соотношение прибыль/риск 1,97.

Фундаментальный фактор

НЛМК — лидирующий производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, а изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей.

К фундаментальным факторам роста компании можно отнести рентабельность собственного капитала выше 25% при соотношении рыночной и балансовой стоимости на уровне 1,6.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Срок идеи: 2-4 недели

Цель: 221,46 руб.

Потенциал идеи: 17,4%

Объем входа: 5%

Стоп-приказ: 201,9 руб.

Технический анализ

Котировки на дневном тайм-фрейме преодолели максимумы 2024 года и 2023 года. При объеме позиции 5% и выставлении стоп-заявки на уровне 201,9 руб. риск на портфель составит 0,44%.

Соотношение прибыль/риск 1,97.

Фундаментальный фактор

НЛМК — лидирующий производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, а изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей.

К фундаментальным факторам роста компании можно отнести рентабельность собственного капитала выше 25% при соотношении рыночной и балансовой стоимости на уровне 1,6.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «НЛМК»

Тикер: NLMK

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 221,46 руб.

Потенциал идеи: 17,4%

Объем входа: 5%

Стоп-приказ: 201,9 руб.

Технический анализ

Котировки на дневном тайм-фрейме преодолели максимумы 2024 года и 2023 года. При объеме позиции…

Тикер: NLMK

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 221,46 руб.

Потенциал идеи: 17,4%

Объем входа: 5%

Стоп-приказ: 201,9 руб.

Технический анализ

Котировки на дневном тайм-фрейме преодолели максимумы 2024 года и 2023 года. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Потенциал роста в акциях Сбера сохраняется

✍️ Авторские права: Инвестидеи от ФИНАМ

В 2023 году Сбер продемонстрировал уверенное восстановление финансовых показателей после кризисного 2022 года. При этом мы ожидаем, что, благодаря лидирующему положению в отрасли и эффективной бизнес-модели, ведущий кредитор страны продолжит демонстрировать позитивную динамику доходов по основным направлениям деятельности и прибыли в ближайшие годы, а также будет и далее выплачивать щедрые дивиденды. Акции Сбера заметно подорожали за последний год, однако, по нашей оценке, все еще обладают неплохим потенциалом роста.

Мы присваиваем рейтинг «Покупать» обыкновенным и привилегированным акциям Сбера с целевой ценой на горизонте 12 месяцев 348,5 руб. для обоих типов бумаг. Потенциал роста составляет 17,8% для АО и 17,6% для АП.

Сбер — крупнейший банк в России, а также в Центральной и Восточной Европе. Владеет более 12 тыс. отделениями на территории РФ, а его клиентами являются 108,5 млн физических и 3,2 млн юридических лиц. На Сбер приходится около трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, вовлечен в инвестиционный бизнес.

Сбер обладает развитой экосистемой. Его бизнес имеет высокую степень цифровизации, что позволяет сохранять лояльность клиентов, дает новые возможности для роста и поддерживает рентабельность.

В 2023 году Сбер продемонстрировал уверенное восстановление финансовых показателей после кризисного 2022 года. Его чистая прибыль подскочила в 5,2 раза, до рекордных 1,51 трлн руб., при рентабельности капитала (ROE) на высоком уровне 25,3%. Банк показал заметный рост доходов по основным направлениям деятельности при неплохом контроле над операционными расходами и нормализации стоимости риска, качество активов и показатели достаточности капитала остаются на высоком уровне.

Благодаря своей сильной капитальной позиции по итогам 2022 года Сбер выплатил в виде дивидендов рекордные 565 млрд руб. (25 руб. на акцию каждого типа), то есть почти в 2 раза больше, чем заработал в том году. По нашим оценкам, за 2023 год дивиденды могут составить 33,4 руб. на АО и АП, что соответствует высокой дивидендной доходности в районе 11,3% по акциям обоих типов.

В конце 2023 года Сбер представил стратегию развития на 2024–2026 гг., приоритетами которой станут переход на человекоцентричный подход и развитие ИИ «нового поколения». Мы полагаем, что, благодаря лидирующему положению в отрасли и эффективной бизнес-модели, Сбер продолжит весьма уверенно чувствовать себя в нынешних условиях ухудшения операционной среды для сектора, связанного с сильным ростом процентных ставок и ужесточением розничного регулирования. По нашей оценке, чистая прибыль Сбера в 2024 году продолжит подъем, несмотря на ожидания заметного ухудшения финансового результата в целом по сектору, а в следующем году сохранит позитивную динамику.

Наша оценка справедливой стоимости Сбера получается путем сравнения с аналогами EM по коэффициентам P/B и P/E NTM, с применением 10%-го дисконта за страновые риски РФ. Она предполагает апсайд почти 18% для АО и АП.

Что же касается рисков, бизнес Сбера, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Техническая картина

С точки зрения технического анализа на дневном графике обыкновенные акции Сбера оттолкнулись от нижней границы среднесрочного восходящего канала. Ожидаем формирования подъема к верхней границе фигуры, в район 310 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ФИНАМ

В 2023 году Сбер продемонстрировал уверенное восстановление финансовых показателей после кризисного 2022 года. При этом мы ожидаем, что, благодаря лидирующему положению в отрасли и эффективной бизнес-модели, ведущий кредитор страны продолжит демонстрировать позитивную динамику доходов по основным направлениям деятельности и прибыли в ближайшие годы, а также будет и далее выплачивать щедрые дивиденды. Акции Сбера заметно подорожали за последний год, однако, по нашей оценке, все еще обладают неплохим потенциалом роста.

Мы присваиваем рейтинг «Покупать» обыкновенным и привилегированным акциям Сбера с целевой ценой на горизонте 12 месяцев 348,5 руб. для обоих типов бумаг. Потенциал роста составляет 17,8% для АО и 17,6% для АП.

Сбер — крупнейший банк в России, а также в Центральной и Восточной Европе. Владеет более 12 тыс. отделениями на территории РФ, а его клиентами являются 108,5 млн физических и 3,2 млн юридических лиц. На Сбер приходится около трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, вовлечен в инвестиционный бизнес.

Сбер обладает развитой экосистемой. Его бизнес имеет высокую степень цифровизации, что позволяет сохранять лояльность клиентов, дает новые возможности для роста и поддерживает рентабельность.

В 2023 году Сбер продемонстрировал уверенное восстановление финансовых показателей после кризисного 2022 года. Его чистая прибыль подскочила в 5,2 раза, до рекордных 1,51 трлн руб., при рентабельности капитала (ROE) на высоком уровне 25,3%. Банк показал заметный рост доходов по основным направлениям деятельности при неплохом контроле над операционными расходами и нормализации стоимости риска, качество активов и показатели достаточности капитала остаются на высоком уровне.

Благодаря своей сильной капитальной позиции по итогам 2022 года Сбер выплатил в виде дивидендов рекордные 565 млрд руб. (25 руб. на акцию каждого типа), то есть почти в 2 раза больше, чем заработал в том году. По нашим оценкам, за 2023 год дивиденды могут составить 33,4 руб. на АО и АП, что соответствует высокой дивидендной доходности в районе 11,3% по акциям обоих типов.

В конце 2023 года Сбер представил стратегию развития на 2024–2026 гг., приоритетами которой станут переход на человекоцентричный подход и развитие ИИ «нового поколения». Мы полагаем, что, благодаря лидирующему положению в отрасли и эффективной бизнес-модели, Сбер продолжит весьма уверенно чувствовать себя в нынешних условиях ухудшения операционной среды для сектора, связанного с сильным ростом процентных ставок и ужесточением розничного регулирования. По нашей оценке, чистая прибыль Сбера в 2024 году продолжит подъем, несмотря на ожидания заметного ухудшения финансового результата в целом по сектору, а в следующем году сохранит позитивную динамику.

Наша оценка справедливой стоимости Сбера получается путем сравнения с аналогами EM по коэффициентам P/B и P/E NTM, с применением 10%-го дисконта за страновые риски РФ. Она предполагает апсайд почти 18% для АО и АП.

Что же касается рисков, бизнес Сбера, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Техническая картина

С точки зрения технического анализа на дневном графике обыкновенные акции Сбера оттолкнулись от нижней границы среднесрочного восходящего канала. Ожидаем формирования подъема к верхней границе фигуры, в район 310 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

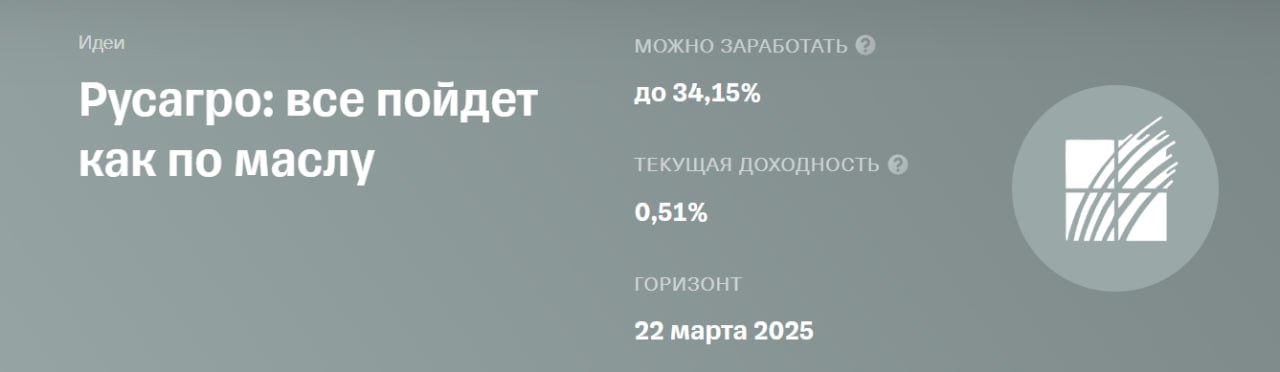

Русагро: все пойдет как по маслу

✍️ Авторские права: Инвестидеи от ФИНАМ

Расписки «Русагро» за 12 месяцев почти удвоились в цене и все еще сохраняют потенциал для роста. Один из крупнейших российских вертикально интегрированных агрохолдингов имеет стабильный, растущий, диверсифицированный бизнес. При этом расписки «Русагро» торгуются относительно дешево в сравнении с зарубежными аналогами и дешевле своих исторических мультипликаторов. В 2024 году инвесторы, помимо сильных финансовых результатов, ждут редомициляцию и дивиденды.

«Русагро» — вертикально интегрированный сельскохозяйственный холдинг, производящий и продающий зерно, мясо, сахар и масложировые продукты.

Выручка в 2023 году выросла на 15%, до 277,3 млрд руб. Скорректированный показатель EBITDA увеличился на 26%, до 56,6 млрд руб., рентабельность скорр. EBITDA выросла до 20%. Чистая прибыль за период составила 48,7 млрд руб., показав рост на 41,9 млрд руб. (+618%).

Ключевые драйверы роста «Русагро»:

Продукты питания являются базовой необходимостью, и спрос на них остается стабильным. При этом темпы роста цен на продукты остаются повышенными.

«Русагро» занимает ведущие позиции на рынке РФ: 15% в производстве сахара, первое место в категориях кускового сахара, потребительских маргаринов, подсолнечного масла и майонеза, а также заметные позиции в производстве свинины.

«Русагро» расширяет бизнес, приобретая более мелких игроков и модернизируя существующие производства. В 2023 году приобретен НЖМК, принесший 11% выручки, также модернизированы заводы из масложирового и мясного сегментов.

«Русагро» стремится наращивать экспорт. В 2023 году агрохолдинг экспортировал продукцию в 23 страны. Основными торговыми партнерами являются страны Юго-Западной Азии и страны СНГ. В 2024 году начнутся поставки свинины в Китай.

Группа «Русагро» инициировала процесс редомициляции с Кипра на остров Русский, планируя возобновить выплату дивидендов по завершении процесса. Однако пока юридическая смена места регистрации не одобрена.

Среди основных рисков для расписок «Русагро» можно выделить:

Неопределенность в сроках редомициляции может подорвать интерес инвесторов, особенно если процесс затянется без конкретных дат завершения, что влияет на ожидания по дивидендам.

Внешние факторы, такие как погодные условия и болезни, могут негативно сказаться на урожае и здоровье скота, влияя на производство и прибыльность компании.

Рост цен на сельскохозяйственную продукцию может замедлиться, что потенциально повлияет на выручку и рентабельность «Русагро», учитывая ее зависимость от цен на основные товары.

Валютные колебания могут негативно повлиять на чистую прибыль, как показывают убытки от валютных переоценок в 4-м квартале 2023 года.

Регуляторные ограничения и импортозамещение могут ограничить экспорт и повлиять на рентабельность за счет внутреннего ценового регулирования и запрета на импорт семян.

Технический анализ

Расписки «Русагро» с начала 2024 года движутся внутри бокового канала 1 360–1 465 руб. 15 марта котировки оттолкнулись от нижней границы диапазона и начали движение к уровню сопротивления 1 465 руб. В случае пробития этого следующий значимый уровень сопротивления находится на отметке 1 590 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от ФИНАМ

Расписки «Русагро» за 12 месяцев почти удвоились в цене и все еще сохраняют потенциал для роста. Один из крупнейших российских вертикально интегрированных агрохолдингов имеет стабильный, растущий, диверсифицированный бизнес. При этом расписки «Русагро» торгуются относительно дешево в сравнении с зарубежными аналогами и дешевле своих исторических мультипликаторов. В 2024 году инвесторы, помимо сильных финансовых результатов, ждут редомициляцию и дивиденды.

«Русагро» — вертикально интегрированный сельскохозяйственный холдинг, производящий и продающий зерно, мясо, сахар и масложировые продукты.

Выручка в 2023 году выросла на 15%, до 277,3 млрд руб. Скорректированный показатель EBITDA увеличился на 26%, до 56,6 млрд руб., рентабельность скорр. EBITDA выросла до 20%. Чистая прибыль за период составила 48,7 млрд руб., показав рост на 41,9 млрд руб. (+618%).

Ключевые драйверы роста «Русагро»:

Продукты питания являются базовой необходимостью, и спрос на них остается стабильным. При этом темпы роста цен на продукты остаются повышенными.

«Русагро» занимает ведущие позиции на рынке РФ: 15% в производстве сахара, первое место в категориях кускового сахара, потребительских маргаринов, подсолнечного масла и майонеза, а также заметные позиции в производстве свинины.

«Русагро» расширяет бизнес, приобретая более мелких игроков и модернизируя существующие производства. В 2023 году приобретен НЖМК, принесший 11% выручки, также модернизированы заводы из масложирового и мясного сегментов.

«Русагро» стремится наращивать экспорт. В 2023 году агрохолдинг экспортировал продукцию в 23 страны. Основными торговыми партнерами являются страны Юго-Западной Азии и страны СНГ. В 2024 году начнутся поставки свинины в Китай.

Группа «Русагро» инициировала процесс редомициляции с Кипра на остров Русский, планируя возобновить выплату дивидендов по завершении процесса. Однако пока юридическая смена места регистрации не одобрена.

Среди основных рисков для расписок «Русагро» можно выделить:

Неопределенность в сроках редомициляции может подорвать интерес инвесторов, особенно если процесс затянется без конкретных дат завершения, что влияет на ожидания по дивидендам.

Внешние факторы, такие как погодные условия и болезни, могут негативно сказаться на урожае и здоровье скота, влияя на производство и прибыльность компании.

Рост цен на сельскохозяйственную продукцию может замедлиться, что потенциально повлияет на выручку и рентабельность «Русагро», учитывая ее зависимость от цен на основные товары.

Валютные колебания могут негативно повлиять на чистую прибыль, как показывают убытки от валютных переоценок в 4-м квартале 2023 года.

Регуляторные ограничения и импортозамещение могут ограничить экспорт и повлиять на рентабельность за счет внутреннего ценового регулирования и запрета на импорт семян.

Технический анализ

Расписки «Русагро» с начала 2024 года движутся внутри бокового канала 1 360–1 465 руб. 15 марта котировки оттолкнулись от нижней границы диапазона и начали движение к уровню сопротивления 1 465 руб. В случае пробития этого следующий значимый уровень сопротивления находится на отметке 1 590 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ГМК «Норильский никель»

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Срок идеи: 3-4 недели

Цель: 17 000 руб.

Потенциал идеи: 11,82%

Объем входа: 8%

Стоп-приказ: 14 450 руб.

Технический анализ

Нисходящая тенденция получила последний импульс вниз и сейчас идет формирование разворота (пробой сопротивления на уровне 15 200 руб.). При объеме позиции в 8% и выставлении стоп-заявки на уровне 14 450 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,40.

Фундаментальный фактор

«Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля.

Компания предоставила отчетность за 2023 год по МСФО, где указала снижение чистой прибыли до 2,87 млрд долларов. Данные ожидания уже были заложены в цену, соответственно сейчас рынок оценивает перспективы и высокие затраты компании в текущем году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Срок идеи: 3-4 недели

Цель: 17 000 руб.

Потенциал идеи: 11,82%

Объем входа: 8%

Стоп-приказ: 14 450 руб.

Технический анализ

Нисходящая тенденция получила последний импульс вниз и сейчас идет формирование разворота (пробой сопротивления на уровне 15 200 руб.). При объеме позиции в 8% и выставлении стоп-заявки на уровне 14 450 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,40.

Фундаментальный фактор

«Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля.

Компания предоставила отчетность за 2023 год по МСФО, где указала снижение чистой прибыли до 2,87 млрд долларов. Данные ожидания уже были заложены в цену, соответственно сейчас рынок оценивает перспективы и высокие затраты компании в текущем году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «ГМК «Норильский никель»

Тикер: GMKN

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 17 000 руб.

Потенциал идеи: 11,82%

Объем входа: 8%

Стоп-приказ: 14 450 руб.

Технический анализ

Нисходящая тенденция получила последний импульс вниз и сейчас идет формирование…

Тикер: GMKN

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 17 000 руб.

Потенциал идеи: 11,82%

Объем входа: 8%

Стоп-приказ: 14 450 руб.

Технический анализ

Нисходящая тенденция получила последний импульс вниз и сейчас идет формирование…

Forwarded from Фондовый рынок | все идеи

ПАО «Совкомфлот»

✍️ Авторские права: Финам

Тикер: FLOT

Идея: Long

Срок идеи: 1-2 месяца

Цель: 148,5 руб.

Потенциал идеи: 15,65%

Объем входа: 10%

Стоп-приказ: 121,5 руб.

Технический анализ

Котировки отскочили к уровню поддержки, цена образовала формацию «Пин-бар». Стоп-лосс можно поставить с запасом ниже, а тейк-профит — около ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 121,5 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,91.

Фундаментальный фактор

Совкомфлот — крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания недавно опубликовала результаты за 2023 год. Рост финансовых результатов в 2023 году обусловлен ростом устойчивых доходов в рамках действующего портфеля долгосрочных контрактов.

Выручка компании увеличилась на 22,6% за год, достигнув $2,3 млрд. Чистая прибыль составила $943,3 млн, увеличившись с прошлого года в 2,4 раза со значения $385,2 млн. Высокие ставки фрахта и стабильные уровни морского экспорта нефти и нефтепродуктов в 2023 году обеспечили «Совкомфлоту» рекордную чистую прибыль и маржинальность выше 48,2%.

———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FLOT

Идея: Long

Срок идеи: 1-2 месяца

Цель: 148,5 руб.

Потенциал идеи: 15,65%

Объем входа: 10%

Стоп-приказ: 121,5 руб.

Технический анализ

Котировки отскочили к уровню поддержки, цена образовала формацию «Пин-бар». Стоп-лосс можно поставить с запасом ниже, а тейк-профит — около ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 121,5 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,91.

Фундаментальный фактор

Совкомфлот — крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания недавно опубликовала результаты за 2023 год. Рост финансовых результатов в 2023 году обусловлен ростом устойчивых доходов в рамках действующего портфеля долгосрочных контрактов.

Выручка компании увеличилась на 22,6% за год, достигнув $2,3 млрд. Чистая прибыль составила $943,3 млн, увеличившись с прошлого года в 2,4 раза со значения $385,2 млн. Высокие ставки фрахта и стабильные уровни морского экспорта нефти и нефтепродуктов в 2023 году обеспечили «Совкомфлоту» рекордную чистую прибыль и маржинальность выше 48,2%.

———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Совкомфлот»

Тикер: FLOT

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 148,5 руб.

Потенциал идеи: 15,65%

Объем входа: 10%

Стоп-приказ: 121,5 руб.

Технический анализ

Котировки отскочили к уровню поддержки, цена образовала формацию «Пин-бар». Стоп-лосс…

Тикер: FLOT

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 148,5 руб.

Потенциал идеи: 15,65%

Объем входа: 10%

Стоп-приказ: 121,5 руб.

Технический анализ

Котировки отскочили к уровню поддержки, цена образовала формацию «Пин-бар». Стоп-лосс…

Forwarded from Фондовый рынок | все идеи

Роснефть: ребалансировка фондов на исходе

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

Роснефть — крупная нефтегазовая компания России и одна из крупнейших в мире по объему добычи и запасам. Компания активно развивает свой флагманский проект «Восток-Ойл», который позволит наращивать добычу нефти в следующие несколько лет.

Причины потенциального роста акций

Ребалансировка портфелей фондов

В марте президент РФ Владимир Путин подписал указ, которым вывел сделки паевых инвестиционных фондов (ПИФ), в активах которых есть пакеты в стратегических компаниях в пределах 1% капитала, из-под ограничений указа N520.

Теперь управляющие фонды могут провести ребалансировки портфелей и продать излишнюю долю акций Роснефти, которая образовалась из-за роста цены акций компании за последний год. По правилам ПИФ должно соблюдать долю на один актив не более 10–12%.

Ребалансировки фондами привели к излишнему давлению на акции Роснефти в моменте, а цена акций с 19 марта снизилась с 583 до 555 рублей. Судя по объемам торгов последних дней, ребалансировки окончены, а значит, излишнее предложение должно уйти и акции могут восстановиться к прежним значениям или выше.

Цены на нефть и демпферные выплаты

Рублевые цены на нефть марки Urals, а также демпферные выплаты в первом квартале складываются на хорошем уровне для нефтяников. Это позволяет рассчитывать на сильные финансовые показатели в отчете за первый квартал, который может выйти уже в мае. Данный фактор способен поддержать акции сектора.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику акций Роснефти в течение трех месяцев. По их оценкам, потенциальная цена акций может составить более 600 рублей за бумагу, то есть потенциальная доходность может быть на уровне 8% на горизонте трех месяцев.

Основные риски — атаки БПЛА на нефтеперерабатывающие заводы предприятия, а также снижение цен на нефть на мировом рынке.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

Роснефть — крупная нефтегазовая компания России и одна из крупнейших в мире по объему добычи и запасам. Компания активно развивает свой флагманский проект «Восток-Ойл», который позволит наращивать добычу нефти в следующие несколько лет.

Причины потенциального роста акций

Ребалансировка портфелей фондов

В марте президент РФ Владимир Путин подписал указ, которым вывел сделки паевых инвестиционных фондов (ПИФ), в активах которых есть пакеты в стратегических компаниях в пределах 1% капитала, из-под ограничений указа N520.

Теперь управляющие фонды могут провести ребалансировки портфелей и продать излишнюю долю акций Роснефти, которая образовалась из-за роста цены акций компании за последний год. По правилам ПИФ должно соблюдать долю на один актив не более 10–12%.

Ребалансировки фондами привели к излишнему давлению на акции Роснефти в моменте, а цена акций с 19 марта снизилась с 583 до 555 рублей. Судя по объемам торгов последних дней, ребалансировки окончены, а значит, излишнее предложение должно уйти и акции могут восстановиться к прежним значениям или выше.

Цены на нефть и демпферные выплаты

Рублевые цены на нефть марки Urals, а также демпферные выплаты в первом квартале складываются на хорошем уровне для нефтяников. Это позволяет рассчитывать на сильные финансовые показатели в отчете за первый квартал, который может выйти уже в мае. Данный фактор способен поддержать акции сектора.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику акций Роснефти в течение трех месяцев. По их оценкам, потенциальная цена акций может составить более 600 рублей за бумагу, то есть потенциальная доходность может быть на уровне 8% на горизонте трех месяцев.

Основные риски — атаки БПЛА на нефтеперерабатывающие заводы предприятия, а также снижение цен на нефть на мировом рынке.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Fix Price Group Ltd

✍️ Авторские права: Финам

Тикер: FIXP

Идея: Long

Срок идеи: 2-8 недель

Цель: 329 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 282,7 руб.

Технический анализ

Акции формируют важный уровень поддержки. При объеме позиции 7% и выставлении стоп-заявки на уровне 282,7 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент у компании 6414 магазинов в РФ и ближайшем зарубежье.

Наиболее сильная сторона Fix Price — потенциал роста бизнеса. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2024 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 700–800 новых магазинов, а общий потенциал магазинов в РФ и ближайшем зарубежье менеджмент оценивает в 18 600 против текущих 6 414.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FIXP

Идея: Long

Срок идеи: 2-8 недель

Цель: 329 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 282,7 руб.

Технический анализ

Акции формируют важный уровень поддержки. При объеме позиции 7% и выставлении стоп-заявки на уровне 282,7 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент у компании 6414 магазинов в РФ и ближайшем зарубежье.

Наиболее сильная сторона Fix Price — потенциал роста бизнеса. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2024 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 700–800 новых магазинов, а общий потенциал магазинов в РФ и ближайшем зарубежье менеджмент оценивает в 18 600 против текущих 6 414.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 Fix Price Group Ltd

Тикер: FIXP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 329 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 282,7 руб.

Технический анализ

Акции формируют важный уровень поддержки. При объеме позиции 7% и выставлении стоп-заявки…

Тикер: FIXP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 329 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 282,7 руб.

Технический анализ

Акции формируют важный уровень поддержки. При объеме позиции 7% и выставлении стоп-заявки…

➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь Февраль Март - часть 1

Март 2024 - часть 2:

🔸 Вуш Холдинг

🔸 HeadHunter Group Plc

🔸 НЛМК

🔸 ТКС Холдинг

🔸 Транснефть

🔸 Лукойл

🔸 X5 Group

🔸 Ростелеком

🔸 Новабев Групп

🔸 Глобалтранс

🔸 Татнефть

🔸 Алроса

🔸 Полюс

🔸 X5 Group

🔸 Сургутнефтегаз

🔸 НЛМК

🔸 Сбер

🔸 Русагро

🔸 Норильский никель

🔸 Совкомфлот

🔸 Роснефть

🔸 Fix Price Group

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

💵

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь Февраль Март - часть 1

Март 2024 - часть 2:

🔸 Вуш Холдинг

🔸 HeadHunter Group Plc

🔸 НЛМК

🔸 ТКС Холдинг

🔸 Транснефть

🔸 Лукойл

🔸 X5 Group

🔸 Ростелеком

🔸 Новабев Групп

🔸 Глобалтранс

🔸 Татнефть

🔸 Алроса

🔸 Полюс

🔸 X5 Group

🔸 Сургутнефтегаз

🔸 НЛМК

🔸 Сбер

🔸 Русагро

🔸 Норильский никель

🔸 Совкомфлот

🔸 Роснефть

🔸 Fix Price Group

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

💵

Не забываем быть подписанными на наш основной канал ➡️ Ваши Инвестиционные идеи

Заранее спасибо за подписку🙏 Реакции под постами также приветствуются 👌

Заранее спасибо за подписку🙏 Реакции под постами также приветствуются 👌

Forwarded from Фондовый рынок | все идеи

MD Medical Group Investments Plc

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Срок идеи: 1 месяц

Цель: 1200 руб.

Потенциал идеи: 19,4%

Объем входа: 5%

Стоп-приказ: 920 руб.

Технический анализ

Цена находится в растущем тренде, двигаясь к максимальным значениям. При объеме позиции 5% и выставлении стоп-заявки на уровне 920 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

Группа компаний MD Medical — один из ведущих участников на рынке частных медицинских услуг в России. Начав свою историю с медицинской помощи в сфере женского здоровья и педиатрии, компания уже несколько лет успешно реализует курс на многопрофильность, с каждым годом расширяя спектр направлений в лечении пациентов.

Чистая прибыль MD Medical Group по МСФО за 2023 год составила 7,82 млрд руб., увеличившись на 65,7% по сравнению с 4,72 млрд руб. в предыдущем году. Выручка увеличилась на 9,6% до 27,63 млрд руб. против 25,22 млрд руб. годом ранее.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Срок идеи: 1 месяц

Цель: 1200 руб.

Потенциал идеи: 19,4%

Объем входа: 5%

Стоп-приказ: 920 руб.

Технический анализ

Цена находится в растущем тренде, двигаясь к максимальным значениям. При объеме позиции 5% и выставлении стоп-заявки на уровне 920 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

Группа компаний MD Medical — один из ведущих участников на рынке частных медицинских услуг в России. Начав свою историю с медицинской помощи в сфере женского здоровья и педиатрии, компания уже несколько лет успешно реализует курс на многопрофильность, с каждым годом расширяя спектр направлений в лечении пациентов.

Чистая прибыль MD Medical Group по МСФО за 2023 год составила 7,82 млрд руб., увеличившись на 65,7% по сравнению с 4,72 млрд руб. в предыдущем году. Выручка увеличилась на 9,6% до 27,63 млрд руб. против 25,22 млрд руб. годом ранее.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

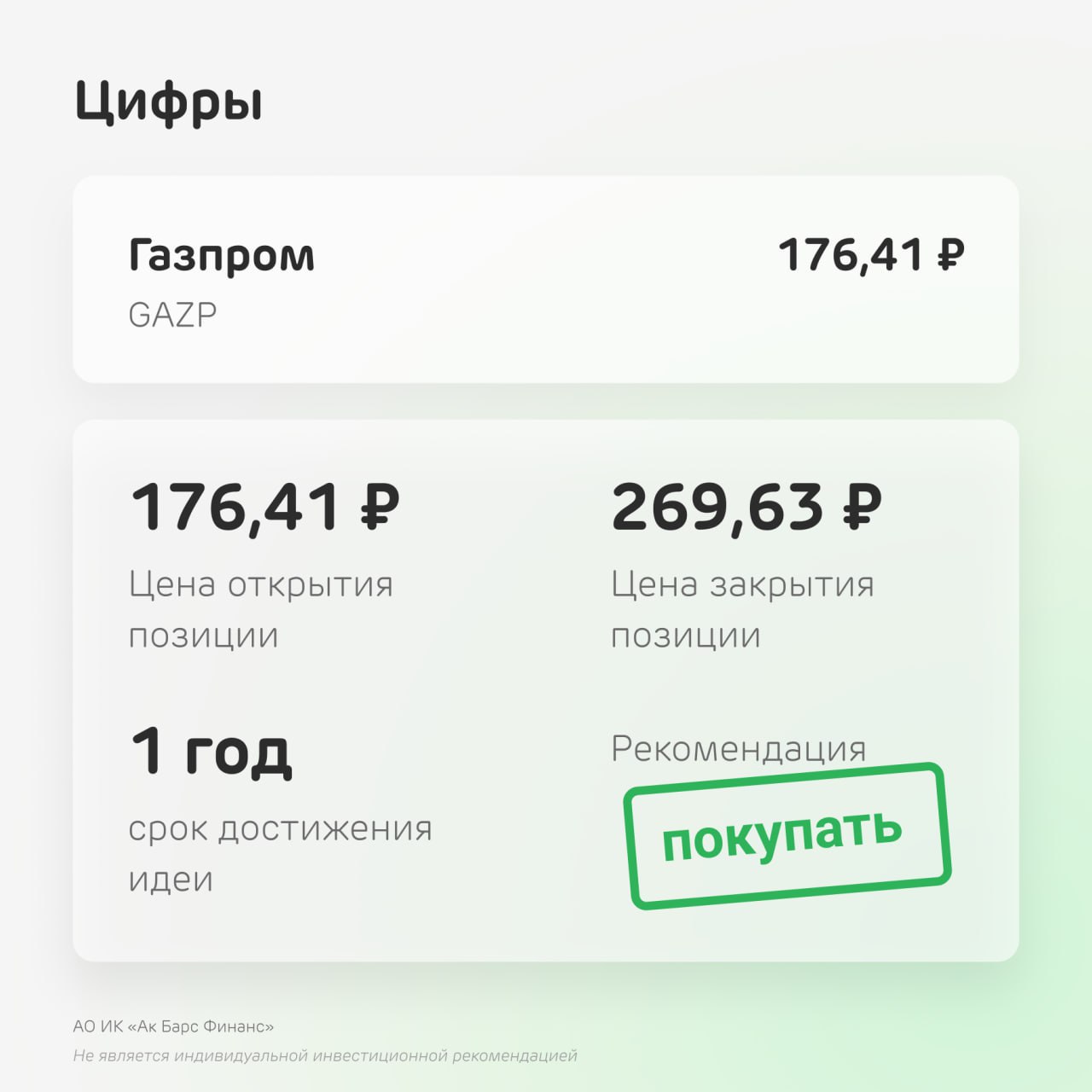

Газпром качает

✍️ Авторские права: Инвестидеи от АКБФ

Россия продвинулась в переговорах по созданию газового хаба в Турции и рассчитывает на скорое их завершение. В данной связи, аналитики АК Барса ждут роста экспорта Газпрома на среднесрочном горизонте

Обновление от 29.03.2024: целевая цена ПОВЫШЕНА

Акции Газпрома с начала недели снизились на 1% несмотря на рост цен на нефть и стабильность цен на газ, а также значительное улучшение корпоративного информационного фона.

Правительство России утвердило продажу доли 27,5% в операторе проекта «Сахалин-2» – принадлежащей Газпрому и его структурам компании «Сахалинская энергия» за 94,8 млрд руб. Полагаем, что покупка Газпромом доли в «Сахалине-2» не отразится на размерах дивидендных выплат компании. Финансирование покупки возможно за счет 50%-ной доли Газпрома в прибыли «Сахалинской энергии» за 2023 г., которая, согласно российским стандартам учета, составила 315,285 млрд руб (+135% г./г.)

Прирост экспортных поставок газа Газпрома в результате покупке оцениваем на уровне порядка 5%. Это позволило - с учетом корректировки прогнозных валютных курсов и несмотря на возможное значимое отклонение мировых цен на газ к середине года от нашего расчетного справедливого уровня в $1000 за куб. м. – значимо улучшить средне- и долгосрочные прогнозы финансовых показателей компании. С учетом «платы за вход» на новые, азиатские рынки, принимая во внимание имеющуюся среднесрочную рыночную и корпоративную статистику, цена цен реализации Газпрома во II – III кв 2024 г составляет эквивалент в $300 - $400 за тыс. куб м газа против порядка $200 – $300 по итогам IV кв. 2023 – I кв. 2024 г.

По итогам 2023 и 2024 гг. ожидаем дивидендных выплат Газпрома на уровне 28,55 руб./ао (рыночный прогноз по-прежнему равен 22 руб./ао) и 34,69 руб./ао соответственно против 28,55 руб./ао и 32,67 руб./ао ранее.

По итогам первого полугодия 2024 г. в рамках базового сценария по-прежнему полагаем возможным рост котировок Газпрома к стоимости бумаг НОВАТЭКа до уровней порядка 0,012 – 0,014 против порядка 0,011 - 0,012 в марте 2024 г.

Оценка справедливой стоимости компании – с учетом, также пересмотра ряда оценок на основе сравнительного анализа операционных и финансовых показателей - повышена с 266,90 руб. за акцию до 319,58 руб. за акцию и предполагает 103%-ный среднесрочный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает сравнительно высокий для бумаг в нашем покрытии 25% -ный дисконт – поправку на нерыночные, отраслевые, регуляторные и корпоративные риски.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от АКБФ

Россия продвинулась в переговорах по созданию газового хаба в Турции и рассчитывает на скорое их завершение. В данной связи, аналитики АК Барса ждут роста экспорта Газпрома на среднесрочном горизонте

Обновление от 29.03.2024: целевая цена ПОВЫШЕНА

Акции Газпрома с начала недели снизились на 1% несмотря на рост цен на нефть и стабильность цен на газ, а также значительное улучшение корпоративного информационного фона.

Правительство России утвердило продажу доли 27,5% в операторе проекта «Сахалин-2» – принадлежащей Газпрому и его структурам компании «Сахалинская энергия» за 94,8 млрд руб. Полагаем, что покупка Газпромом доли в «Сахалине-2» не отразится на размерах дивидендных выплат компании. Финансирование покупки возможно за счет 50%-ной доли Газпрома в прибыли «Сахалинской энергии» за 2023 г., которая, согласно российским стандартам учета, составила 315,285 млрд руб (+135% г./г.)

Прирост экспортных поставок газа Газпрома в результате покупке оцениваем на уровне порядка 5%. Это позволило - с учетом корректировки прогнозных валютных курсов и несмотря на возможное значимое отклонение мировых цен на газ к середине года от нашего расчетного справедливого уровня в $1000 за куб. м. – значимо улучшить средне- и долгосрочные прогнозы финансовых показателей компании. С учетом «платы за вход» на новые, азиатские рынки, принимая во внимание имеющуюся среднесрочную рыночную и корпоративную статистику, цена цен реализации Газпрома во II – III кв 2024 г составляет эквивалент в $300 - $400 за тыс. куб м газа против порядка $200 – $300 по итогам IV кв. 2023 – I кв. 2024 г.

По итогам 2023 и 2024 гг. ожидаем дивидендных выплат Газпрома на уровне 28,55 руб./ао (рыночный прогноз по-прежнему равен 22 руб./ао) и 34,69 руб./ао соответственно против 28,55 руб./ао и 32,67 руб./ао ранее.

По итогам первого полугодия 2024 г. в рамках базового сценария по-прежнему полагаем возможным рост котировок Газпрома к стоимости бумаг НОВАТЭКа до уровней порядка 0,012 – 0,014 против порядка 0,011 - 0,012 в марте 2024 г.

Оценка справедливой стоимости компании – с учетом, также пересмотра ряда оценок на основе сравнительного анализа операционных и финансовых показателей - повышена с 266,90 руб. за акцию до 319,58 руб. за акцию и предполагает 103%-ный среднесрочный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает сравнительно высокий для бумаг в нашем покрытии 25% -ный дисконт – поправку на нерыночные, отраслевые, регуляторные и корпоративные риски.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Группа Астра»

✍️ Авторские права: Финам

Тикер: ASTR

Идея: Long

Срок идеи: 1 месяц

Цель: 770 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 660 руб.

Технический анализ

Акции компании демонстрируют среднесрочный восходящий тренд. Идея на рост бумаги с целью 770 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 660 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 2,24.

Фундаментальный фактор

«Группа Астра» — один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации.

Сегодня компания опубликует результаты за 2023 год по МСФО и проведет День инвестора. Ожидаем существенного роста выручки и EBITDA в годовом выражении, в особенности в IV квартале прошедшего года, что должно быть позитивно воспринято инвесторами.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: ASTR

Идея: Long

Срок идеи: 1 месяц

Цель: 770 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 660 руб.

Технический анализ

Акции компании демонстрируют среднесрочный восходящий тренд. Идея на рост бумаги с целью 770 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 660 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 2,24.

Фундаментальный фактор

«Группа Астра» — один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации.

Сегодня компания опубликует результаты за 2023 год по МСФО и проведет День инвестора. Ожидаем существенного роста выручки и EBITDA в годовом выражении, в особенности в IV квартале прошедшего года, что должно быть позитивно воспринято инвесторами.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Группа Астра»

Тикер: ASTR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 770 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 660 руб.

Технический анализ

Акции компании демонстрируют среднесрочный восходящий тренд. Идея на рост бумаги с целью 770 руб.…

Тикер: ASTR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 770 руб.

Потенциал идеи: 11%

Объем входа: 7%

Стоп-приказ: 660 руб.

Технический анализ

Акции компании демонстрируют среднесрочный восходящий тренд. Идея на рост бумаги с целью 770 руб.…

Forwarded from Фондовый рынок | все идеи

GlobalTrans - рельсы уходят в пустыню

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

GlobalTrans может дать развернутый комментарий по поводу возврата к дивидендным выплатам после переезда в Абу-Даби, считает Мозговой Центр Сигналов.

Инвестиционная идея на покупку акций GlobalTrans

Тикер: GLTR

Цель: 900 руб (+22%)

Срок идеи: конец 2кв2024

Текущая цена: 742.5 руб

GlobalTrans может дать развернутый комментарий по поводу возврата к дивидендным выплатам после переезда в Абу-Даби, считает Мозговой Центр Сигналов.

Сценарий с выплатой дивидендов в обход миноритарных акционеров на Московской Бирже маловероятен. Перед GlobalTrans есть удачные пример компаний, Fix Price и Мать и Дитя, которые смогли выплатить дивиденды всем акционерам, несмотря на инфраструктурные ограничения.

У компании есть кубышка в размере 31 млрд. руб., которая может быть направлена на выплаты дивидендов. Суммарный дивиденд за 2022 и 2023 год может составить 195 руб. на акцию с дивидендной доходность 26%

По показателю EV/EBITDA акции Globaltrans торгуются с существенным дисконтом в -60% к среднему по сектору :

EV/EBITDA LTM 2.2x

Среднее значение по сектору = 5.5x

GlobalTrans 8 апреля в 9:00 по мск опубликует финансовые результаты по МСФО за 2023 год. Компания также проведет звонок с инвесторами в 15:00 по мск.

Результаты компании будут сопровождаться non-deal roadshow. Цель non-deal — популяризация и распространение информации о компании широкому кругу инвесторов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

GlobalTrans может дать развернутый комментарий по поводу возврата к дивидендным выплатам после переезда в Абу-Даби, считает Мозговой Центр Сигналов.

Инвестиционная идея на покупку акций GlobalTrans

Тикер: GLTR

Цель: 900 руб (+22%)

Срок идеи: конец 2кв2024

Текущая цена: 742.5 руб

GlobalTrans может дать развернутый комментарий по поводу возврата к дивидендным выплатам после переезда в Абу-Даби, считает Мозговой Центр Сигналов.

Сценарий с выплатой дивидендов в обход миноритарных акционеров на Московской Бирже маловероятен. Перед GlobalTrans есть удачные пример компаний, Fix Price и Мать и Дитя, которые смогли выплатить дивиденды всем акционерам, несмотря на инфраструктурные ограничения.

У компании есть кубышка в размере 31 млрд. руб., которая может быть направлена на выплаты дивидендов. Суммарный дивиденд за 2022 и 2023 год может составить 195 руб. на акцию с дивидендной доходность 26%

По показателю EV/EBITDA акции Globaltrans торгуются с существенным дисконтом в -60% к среднему по сектору :

EV/EBITDA LTM 2.2x

Среднее значение по сектору = 5.5x

GlobalTrans 8 апреля в 9:00 по мск опубликует финансовые результаты по МСФО за 2023 год. Компания также проведет звонок с инвесторами в 15:00 по мск.

Результаты компании будут сопровождаться non-deal roadshow. Цель non-deal — популяризация и распространение информации о компании широкому кругу инвесторов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

MD Medical Group: инвестор как заново родился!

✍️ Авторские права: Тинькофф от SberCIB

Вчера компания представила финансовую отчётность за 2023 год по МСФО. Фактические показатели валовой прибыли, EBITDA и чистой прибыли оказалась выше наших прогнозов соответственно на 6%, 7% и 10%. MD Medical Group удалось улучшить финансовый результат благодаря сокращению расходов на материалы, чистым финансовым доходам и прибыли от курсовых разниц.

На телефонной конференции для инвесторов топ-менеджмент группы сообщил, что дивиденды за три пропущенных периода будут выплачены после завершения редомициляции. Размер дивидендов составит 50-75% от чистой прибыли за 2П21, 2П22 и 2023. Редомициляция может завершиться до конца 2К24. Также группа рассматривает возможность приобретения конкурентов: одна сделка – на подписании, другая – на этапе финансовой оценки. Для сделок могут привлекаться заемные средства.

Мы подтверждаем оценку «Покупать» ГДР MD Medical Group. Результаты компании мы считаем сильными. Решение совета директоров снять вопрос о выплате дивидендов за 2023 год с повестки ГОСА 25 апреля (ГОСА пройдет до завершения редомициляции) было ожидаемым.

Компания может выплатить 96-157 руб. на расписку, что по текущим котировкам дает дивидендную доходность 9,4-15,4%. Денежная позиция на балансе (9,9 млрд руб.) позволяет обеспечить выплату 132 руб. на расписку (доходность 13%), или 65% от прибыли. Но мы не исключаем, что рекомендация по дивидендам может совпасть с верхней границей заявленного диапазона.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от SberCIB

Вчера компания представила финансовую отчётность за 2023 год по МСФО. Фактические показатели валовой прибыли, EBITDA и чистой прибыли оказалась выше наших прогнозов соответственно на 6%, 7% и 10%. MD Medical Group удалось улучшить финансовый результат благодаря сокращению расходов на материалы, чистым финансовым доходам и прибыли от курсовых разниц.

На телефонной конференции для инвесторов топ-менеджмент группы сообщил, что дивиденды за три пропущенных периода будут выплачены после завершения редомициляции. Размер дивидендов составит 50-75% от чистой прибыли за 2П21, 2П22 и 2023. Редомициляция может завершиться до конца 2К24. Также группа рассматривает возможность приобретения конкурентов: одна сделка – на подписании, другая – на этапе финансовой оценки. Для сделок могут привлекаться заемные средства.

Мы подтверждаем оценку «Покупать» ГДР MD Medical Group. Результаты компании мы считаем сильными. Решение совета директоров снять вопрос о выплате дивидендов за 2023 год с повестки ГОСА 25 апреля (ГОСА пройдет до завершения редомициляции) было ожидаемым.

Компания может выплатить 96-157 руб. на расписку, что по текущим котировкам дает дивидендную доходность 9,4-15,4%. Денежная позиция на балансе (9,9 млрд руб.) позволяет обеспечить выплату 132 руб. на расписку (доходность 13%), или 65% от прибыли. Но мы не исключаем, что рекомендация по дивидендам может совпасть с верхней границей заявленного диапазона.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Газпром нефть»

✍️ Авторские права: Финам

Тикер: SIBN

Идея: Long

Срок идеи: 2-4 недели

Цель: 850 руб.

Потенциал идеи: 10,54%

Объем входа: 7%

Стоп-приказ: 721,1 руб.

Технический анализ

Котировки пробили локальный уровень сопротивления 748,35 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 721,1 руб. риск на портфель составит 0,44%.

Соотношение прибыль/риск — 1,69.

Фундаментальный фактор

ПАО Газпром нефть — российская вертикально-интегрированная нефтяная компания. Основные виды ее деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

Рост выручки по итогам 2023 года на 3,2% до 3,52 трлн руб. против 3,412 трлн руб. годом ранее в совокупности с позитивной динамикой на рынке нефти является хорошим фактором роста.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: SIBN

Идея: Long

Срок идеи: 2-4 недели

Цель: 850 руб.

Потенциал идеи: 10,54%

Объем входа: 7%

Стоп-приказ: 721,1 руб.

Технический анализ

Котировки пробили локальный уровень сопротивления 748,35 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 721,1 руб. риск на портфель составит 0,44%.

Соотношение прибыль/риск — 1,69.

Фундаментальный фактор

ПАО Газпром нефть — российская вертикально-интегрированная нефтяная компания. Основные виды ее деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

Рост выручки по итогам 2023 года на 3,2% до 3,52 трлн руб. против 3,412 трлн руб. годом ранее в совокупности с позитивной динамикой на рынке нефти является хорошим фактором роста.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Газпром нефть»

Тикер: SIBN

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 850 руб.

Потенциал идеи: 10,54%

Объем входа: 7%

Стоп-приказ: 721,1 руб.

Технический анализ

Котировки пробили локальный уровень сопротивления 748,35 руб. При объеме позиции 7% и…

Тикер: SIBN

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 850 руб.

Потенциал идеи: 10,54%

Объем входа: 7%

Стоп-приказ: 721,1 руб.

Технический анализ

Котировки пробили локальный уровень сопротивления 748,35 руб. При объеме позиции 7% и…