ПАО «Полюс»

✍️ Авторские права: Финам

Тикер PLZL

Идея Long

Горизонт 3-4 недели

Цель 12 000 руб.

Потенциал идеи 11,34%

Объем входа 8%

Стоп-приказ 10 450 руб.

Технический анализ

Восходящая тенденция продолжается, и после небольшой коррекции открытие длинных позиций остается актуальным. При объеме позиции в 8% и выставлении стоп-заявки на уровне 10 450 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 4,99.

Фундаментальный фактор

ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире. У нее крупнейшие запасы золота в мире и большой потенциал роста производства.

Депозитарные программы «Полюса» закончатся в октябре 2023 года. Это означает, что инвесторы смогут покупать акции только на Московской бирже, а выпущенные АДР/ГДР, вероятнее всего, будут заменены на локальные бумаги на той же бирже.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер PLZL

Идея Long

Горизонт 3-4 недели

Цель 12 000 руб.

Потенциал идеи 11,34%

Объем входа 8%

Стоп-приказ 10 450 руб.

Технический анализ

Восходящая тенденция продолжается, и после небольшой коррекции открытие длинных позиций остается актуальным. При объеме позиции в 8% и выставлении стоп-заявки на уровне 10 450 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 4,99.

Фундаментальный фактор

ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире. У нее крупнейшие запасы золота в мире и большой потенциал роста производства.

Депозитарные программы «Полюса» закончатся в октябре 2023 года. Это означает, что инвесторы смогут покупать акции только на Московской бирже, а выпущенные АДР/ГДР, вероятнее всего, будут заменены на локальные бумаги на той же бирже.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Полюс»

Тикер PLZL

Идея Long⬆️

Горизонт 3-4 недели

Цель 12 000 руб.

Потенциал идеи 11,34%

Объем входа 8%

Стоп-приказ 10 450 руб.

Технический анализ

Восходящая тенденция продолжается, и после небольшой коррекции открытие длинных позиций остается актуальным.…

Тикер PLZL

Идея Long⬆️

Горизонт 3-4 недели

Цель 12 000 руб.

Потенциал идеи 11,34%

Объем входа 8%

Стоп-приказ 10 450 руб.

Технический анализ

Восходящая тенденция продолжается, и после небольшой коррекции открытие длинных позиций остается актуальным.…

Forwarded from Фондовый рынок | все идеи

Globaltrans: Тише едешь - дальше будешь (#2)

✍️ Авторские права: Тинькофф от Открытие

Globaltrans – один из крупнейших железнодорожных операторов РФ. Вагонный парк компании насчитывает более 66 тыс. вагонов, из которых 69% составляют полувагоны и 28% приходится на цистерны. Globaltrans занимает 6% на рынке ж/д перевозок РФ, клиентами компании являются ключевые игроки в металлургическом, нефтегазовом и строительном секторах РФ.

Бизнес Globaltrans показал высокую устойчивость в периоды макроэкономической турбулентности: компания генерировала чистую прибыль и положительный операционный денежный поток даже в кризисные 2009, 2015, 2020 и 2022 годы несмотря на падение ставок аренды полувагонов и существенное сокращение грузооборота.

Спотовые ставки аренды полувагонов в январе-июне 2023 года показали уверенное восстановление в сравнении с уровнями II полугодия 2022 года, и сейчас находятся всего на 10-15% ниже многолетних максимумов. Это обещает Globaltrans сильные финансовые результаты в перспективе.

Вдобавок бизнес Globaltrans обладает определенным запасом прочности, поскольку компания работает преимущественно по долгосрочным и более маржинальным сервисным контактам (около 60% в выручке), где цены и объемы могут фиксироваться на много месяцев вперед.

Сегодня Globaltrans не может распределять прибыль среди акционеров в связи с кипрской пропиской головной структуры, однако дивидендный потенциал компании с учетом практически нулевого долга и значительного денежного потока представляется очень значительным. Поэтому возврат к выплатам в долгосрочной перспективе может стать мощным драйвером роста бумаг.

По результатам обновления нашей оценки стоимости акционерного капитала Globaltrans методом дисконтированных денежных потоков (DCF), мы устанавливаем целевую цену одной расписки компании на уровне 700 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 34% и соответствует рекомендации «ПОКУПАТЬ».

Инвестиционные тезисы

Ставки аренды полувагонов по-прежнему на высоком уровне. Бизнес Globaltrans имеет повышенную чувствительность к динамике ставок аренды полувагонов (см. диаграмму 4 и 5), поскольку данный сегмент имеет доминирующий вес в структуре выручки компании и в меньшей степени зависит от объема совокупного грузооборота, на который существенно влияют макроэкономические факторы (см. диаграммы 8 и 9). И даже несмотря на некоторое снижение с максимальных исторических уровней, наблюдавшихся в I половине 2022 года, стоимость фрахта полувагонов по-прежнему очень высока.

Более того, даже несмотря на сформировавшийся локальный профицит грузовых вагонов на сети РЖД, наиболее сильно он проявляется на северо-западе и юге РФ, тогда как на востоке страны наблюдался повышенный спрос на полувагоны, который в свою очередь способствует росту спотовых ставок. При этом ставки на перевозку наливных грузов (нефтепродуктов) гораздо менее волатильны в сравнении со ставками на полувагоны поскольку традиционно определяются долгосрочными контрактами.

Мы ожидаем, что ставки на полувагоны имеют достаточно ограниченных потенциал для дальнейшего снижения, поскольку рост грузооборота при увеличении дальности поездок в совокупности с высокими ценами на сырье (уголь) и наличие узких мест на восточном направлении являются сильными факторам поддержки.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Открытие

Globaltrans – один из крупнейших железнодорожных операторов РФ. Вагонный парк компании насчитывает более 66 тыс. вагонов, из которых 69% составляют полувагоны и 28% приходится на цистерны. Globaltrans занимает 6% на рынке ж/д перевозок РФ, клиентами компании являются ключевые игроки в металлургическом, нефтегазовом и строительном секторах РФ.

Бизнес Globaltrans показал высокую устойчивость в периоды макроэкономической турбулентности: компания генерировала чистую прибыль и положительный операционный денежный поток даже в кризисные 2009, 2015, 2020 и 2022 годы несмотря на падение ставок аренды полувагонов и существенное сокращение грузооборота.

Спотовые ставки аренды полувагонов в январе-июне 2023 года показали уверенное восстановление в сравнении с уровнями II полугодия 2022 года, и сейчас находятся всего на 10-15% ниже многолетних максимумов. Это обещает Globaltrans сильные финансовые результаты в перспективе.

Вдобавок бизнес Globaltrans обладает определенным запасом прочности, поскольку компания работает преимущественно по долгосрочным и более маржинальным сервисным контактам (около 60% в выручке), где цены и объемы могут фиксироваться на много месяцев вперед.

Сегодня Globaltrans не может распределять прибыль среди акционеров в связи с кипрской пропиской головной структуры, однако дивидендный потенциал компании с учетом практически нулевого долга и значительного денежного потока представляется очень значительным. Поэтому возврат к выплатам в долгосрочной перспективе может стать мощным драйвером роста бумаг.

По результатам обновления нашей оценки стоимости акционерного капитала Globaltrans методом дисконтированных денежных потоков (DCF), мы устанавливаем целевую цену одной расписки компании на уровне 700 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 34% и соответствует рекомендации «ПОКУПАТЬ».

Инвестиционные тезисы

Ставки аренды полувагонов по-прежнему на высоком уровне. Бизнес Globaltrans имеет повышенную чувствительность к динамике ставок аренды полувагонов (см. диаграмму 4 и 5), поскольку данный сегмент имеет доминирующий вес в структуре выручки компании и в меньшей степени зависит от объема совокупного грузооборота, на который существенно влияют макроэкономические факторы (см. диаграммы 8 и 9). И даже несмотря на некоторое снижение с максимальных исторических уровней, наблюдавшихся в I половине 2022 года, стоимость фрахта полувагонов по-прежнему очень высока.

Более того, даже несмотря на сформировавшийся локальный профицит грузовых вагонов на сети РЖД, наиболее сильно он проявляется на северо-западе и юге РФ, тогда как на востоке страны наблюдался повышенный спрос на полувагоны, который в свою очередь способствует росту спотовых ставок. При этом ставки на перевозку наливных грузов (нефтепродуктов) гораздо менее волатильны в сравнении со ставками на полувагоны поскольку традиционно определяются долгосрочными контрактами.

Мы ожидаем, что ставки на полувагоны имеют достаточно ограниченных потенциал для дальнейшего снижения, поскольку рост грузооборота при увеличении дальности поездок в совокупности с высокими ценами на сырье (уголь) и наличие узких мест на восточном направлении являются сильными факторам поддержки.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Грузоповорот на восток. В 2021 г. оборот внешней торговли РФ составил в $798 млрд, в том числе импорт - около $304 млрд. На страны Евросоюза пришлось около 36% оборота, США - до 5%, а страны АТЭС – около 33%. При этом уже в 2022 году из-за резкого падения товарооборота ЕС и США с РФ на фоне украинского конфликта возникла острая необходимость переориентации грузопотоков с северо-запада на восток и юг.

Основное увеличение спроса пришлось на восточное направление, однако развитию грузооборота здесь препятствует недостаточность инфраструктуры, в том числе «узкие места» на железной дороге. В условиях санкционного запрета импорта российского угля, металлургической продукции и нефти в страны ЕС, переориентация данных товаров на восток будет является наиболее вероятным сценарием. При этом, учитывая куда более значительное плечо доставки, «разворот на Восток» создает дополнительный долгосрочный спрос на услуги транспортных компаний, что будет являться попутным ветром в том числе и для бизнеса Globaltrans.

Редомициляция и восстановление выплат дивидендов. В последние годы Globaltrans последовательно сокращала долговую нагрузку до текущих символических 0,1x «Чистый долг/EBITDA» и перешла к щедрой дивидендной политике, направляя акционерам весь FCF (см. диаграмму 6).

При этом текущая дивидендная политика предполагает распределение не менее 50% свободного денежного потока при леверидже менее 1,0х. И хотя в текущих реалиях дивидендные выплаты нереализуемы из-за кипрской прописки холдинговой структуры, успешное решение проблемы ограничений на движение капитала может стать мощным драйвером роста бумаг компании. Так, расчётный дивиденд по итогам рекордного 2022 года мог бы составить около 120 руб. на акцию даже без учета пропущенной, но накопленной выплаты за II полугодие 2021 года.

На наш взгляд, текущий существенный дисконт в оценке акционерного капитала Globaltrans связан в первую очередь с отсутствием возможности выплат акционерам.

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом и расписки Globaltrans в частности.

Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ может привести к сложностям с реализацией некоторых акционерных прав для резидентов РФ и, в частности, к невозможности значительное время получать дивиденды.

Длительный избыток предложения на рынке полувагонов может оказать негативное влияние на арендные ставки и выручку компании

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Грузоповорот на восток. В 2021 г. оборот внешней торговли РФ составил в $798 млрд, в том числе импорт - около $304 млрд. На страны Евросоюза пришлось около 36% оборота, США - до 5%, а страны АТЭС – около 33%. При этом уже в 2022 году из-за резкого падения товарооборота ЕС и США с РФ на фоне украинского конфликта возникла острая необходимость переориентации грузопотоков с северо-запада на восток и юг.

Основное увеличение спроса пришлось на восточное направление, однако развитию грузооборота здесь препятствует недостаточность инфраструктуры, в том числе «узкие места» на железной дороге. В условиях санкционного запрета импорта российского угля, металлургической продукции и нефти в страны ЕС, переориентация данных товаров на восток будет является наиболее вероятным сценарием. При этом, учитывая куда более значительное плечо доставки, «разворот на Восток» создает дополнительный долгосрочный спрос на услуги транспортных компаний, что будет являться попутным ветром в том числе и для бизнеса Globaltrans.

Редомициляция и восстановление выплат дивидендов. В последние годы Globaltrans последовательно сокращала долговую нагрузку до текущих символических 0,1x «Чистый долг/EBITDA» и перешла к щедрой дивидендной политике, направляя акционерам весь FCF (см. диаграмму 6).

При этом текущая дивидендная политика предполагает распределение не менее 50% свободного денежного потока при леверидже менее 1,0х. И хотя в текущих реалиях дивидендные выплаты нереализуемы из-за кипрской прописки холдинговой структуры, успешное решение проблемы ограничений на движение капитала может стать мощным драйвером роста бумаг компании. Так, расчётный дивиденд по итогам рекордного 2022 года мог бы составить около 120 руб. на акцию даже без учета пропущенной, но накопленной выплаты за II полугодие 2021 года.

На наш взгляд, текущий существенный дисконт в оценке акционерного капитала Globaltrans связан в первую очередь с отсутствием возможности выплат акционерам.

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом и расписки Globaltrans в частности.

Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ может привести к сложностям с реализацией некоторых акционерных прав для резидентов РФ и, в частности, к невозможности значительное время получать дивиденды.

Длительный избыток предложения на рынке полувагонов может оказать негативное влияние на арендные ставки и выручку компании

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «МТС»

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Срок идеи: 2-10 недель

Цель: 334 руб.

Потенциал идеи: 12,18%

Объем входа: 10%

Стоп-приказ: 280 руб.

Технический анализ

Котировки откатились после дивидендного гэпа, после чего цена прекратила падение около уровня поддержки. Стоп-лосс можно поставить у следующего снизу уровня, а тейк-профит — под закрытие гэпа. При объеме позиции 10% и выставлении стоп-заявки на уровне 280 руб. риск на портфель составит 0,60%. Соотношение прибыль/риск составляет 2,04.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания оказывает услуги сотовой связи, проводной телефонной связи и широкополосного доступа в интернет. 28 июня образовался дивидендный гэп, после которого котировки МТС дополнительно снизились. Текущие уровни можно считать справедливыми для покупки бумаги. Судя по отчетности, у МТС увеличилась нераспределенная прибыль, сократился долг. Также хорошей новостью является то, что правительство может разрешить мобильным операторам увеличивать тарифы на 5% выше инфляции. Из негативных факторов: выросла стоимость аренды и, несмотря на рост выручки, не увеличивается прибыль.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Срок идеи: 2-10 недель

Цель: 334 руб.

Потенциал идеи: 12,18%

Объем входа: 10%

Стоп-приказ: 280 руб.

Технический анализ

Котировки откатились после дивидендного гэпа, после чего цена прекратила падение около уровня поддержки. Стоп-лосс можно поставить у следующего снизу уровня, а тейк-профит — под закрытие гэпа. При объеме позиции 10% и выставлении стоп-заявки на уровне 280 руб. риск на портфель составит 0,60%. Соотношение прибыль/риск составляет 2,04.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания оказывает услуги сотовой связи, проводной телефонной связи и широкополосного доступа в интернет. 28 июня образовался дивидендный гэп, после которого котировки МТС дополнительно снизились. Текущие уровни можно считать справедливыми для покупки бумаги. Судя по отчетности, у МТС увеличилась нераспределенная прибыль, сократился долг. Также хорошей новостью является то, что правительство может разрешить мобильным операторам увеличивать тарифы на 5% выше инфляции. Из негативных факторов: выросла стоимость аренды и, несмотря на рост выручки, не увеличивается прибыль.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «МТС»

Тикер: MTSS

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 334 руб.

Потенциал идеи: 12,18%

Объем входа: 10%

Стоп-приказ: 280 руб.

Технический анализ

Котировки откатились после дивидендного гэпа, после чего цена прекратила падение около уровня поддержки.…

Тикер: MTSS

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 334 руб.

Потенциал идеи: 12,18%

Объем входа: 10%

Стоп-приказ: 280 руб.

Технический анализ

Котировки откатились после дивидендного гэпа, после чего цена прекратила падение около уровня поддержки.…

ПОЛУЧАЙТЕ ДОСТУП В ЗАКРЫТЫЙ КАНАЛ ПО ССЫЛКЕ НИЖЕ 💱

ТОРГОВЫЕ СИГНАЛЫ, ОБУЧЕНИЕ ТРЕЙДИНГУ, СЕКРЕТНЫЕ СТРАТЕГИИ, РОЗЫГРЫШИ И МНОГОЕ ДРУГОЕ ДЛЯ КОМФОРТНОЙ ТОРГОВЛИ🔥

‼️Кстати говоря доступ открыт всего на 30 человек ‼️

✔️ДОСТУП ЖДЕТ ТЕБЯ - https://www.tg-me.com/yung16trader

ТОРГОВЫЕ СИГНАЛЫ, ОБУЧЕНИЕ ТРЕЙДИНГУ, СЕКРЕТНЫЕ СТРАТЕГИИ, РОЗЫГРЫШИ И МНОГОЕ ДРУГОЕ ДЛЯ КОМФОРТНОЙ ТОРГОВЛИ🔥

‼️Кстати говоря доступ открыт всего на 30 человек ‼️

✔️ДОСТУП ЖДЕТ ТЕБЯ - https://www.tg-me.com/yung16trader

Forwarded from Фондовый рынок | все идеи

Одевайте шорты и отправляйтесь на Полюс

✍️ Авторские права: Инвестидеи от Сбер

Полюс объявил обратный выкуп акций по цене 14 200 рублей за акцию. Премия к цене закрытия пятницы 33%. Аналитики Сбера, конечно, советуют предъявить акции к выкупу. Но потом, по их мнению, акции снова подешевеют ниже текущих уровней

Полюс сегодня объявил обратный выкуп акций по цене 14 200 рублей за акцию. Премия к цене закрытия пятницы — около 33%. Объём выкупа составит почти 30% от акционерного капитала компании. Заявки на выкуп будут удовлетворяться в порядке поступления.

Компания принимает заявки с 10 июля по 9 августа. Принять участие в программе смогут акционеры, которые владели акциями Полюса на 7 июля.

На наш взгляд, компания не будет погашать акции. Скорее всего, они могут быть использованы, например, для сделок слияний и поглощений.

Цена выкупа, установленная Полюсом, выше нашей целевой цены (13 800 руб.), поэтому мы рекомендуем принимать участие в программе. Поскольку цена выкупа превышает нашу текущую справедливую цену, мы считаем, что акции компании подешевеют после завершения программы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сбер

Полюс объявил обратный выкуп акций по цене 14 200 рублей за акцию. Премия к цене закрытия пятницы 33%. Аналитики Сбера, конечно, советуют предъявить акции к выкупу. Но потом, по их мнению, акции снова подешевеют ниже текущих уровней

Полюс сегодня объявил обратный выкуп акций по цене 14 200 рублей за акцию. Премия к цене закрытия пятницы — около 33%. Объём выкупа составит почти 30% от акционерного капитала компании. Заявки на выкуп будут удовлетворяться в порядке поступления.

Компания принимает заявки с 10 июля по 9 августа. Принять участие в программе смогут акционеры, которые владели акциями Полюса на 7 июля.

На наш взгляд, компания не будет погашать акции. Скорее всего, они могут быть использованы, например, для сделок слияний и поглощений.

Цена выкупа, установленная Полюсом, выше нашей целевой цены (13 800 руб.), поэтому мы рекомендуем принимать участие в программе. Поскольку цена выкупа превышает нашу текущую справедливую цену, мы считаем, что акции компании подешевеют после завершения программы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Россети ЦП: хочешь удивить акционеров, расскажи им о своих планах

✍️ Авторские права: Тинькофф от ЛМС

Обновление от 11.07.2023: целевая цена ПОВЫШЕНА

Россети Центр и Приволжье выполняют план с опережением графика

Компания Россети Центр и Приволжье представила крайне позитивные финансовые результаты по итогам 1 квартала 2023 года. Выручка энергетической компании выросла на 15,6% до $374,18 млн. (34,05 млрд. руб.) вследствие увеличения единых «котлованных» тарифов с 1 декабря 2022 года, а также роста объема оказанных услуг. Чистая прибыль Россети Центр и Приволжье выросла на 33,5% до $69,67 млн. (6,34 млрд. руб.). Текущие мультипликаторы: EV/EBITDA = 1.62, P/E = 2.12, Net debt/ EBITDA = 0.63.

Напомним, что согласно представленному Бизнес-плану на 2023 год, выручка по итогам периода увеличится на 9,7% до $1,35 млрд. (122,4 млрд. руб.), а прогнозная чистая прибыль Россети Центр и Приволжье вырастет на 6,6% до $124,18 млн. (11,3 млрд. руб.). Подчеркнем, что результаты за 1 квартал 2023 года свидетельствуют о том, что компания успешно выполняет представленный Бизнес-план и даже превосходит прогнозные данные, тем не менее, стоит помнить, что 1 квартал является самым сильным у сетевых компаний, по этой причине мы не рекомендуем экстраполировать его результаты на весь финансовый год.

Мы повышаем нашу целевую цену для акций Россети Центр и Приволжье на фоне крайне позитивных результатов компании в 1 квартале 2023 до уровня $0,0039 (0,35 руб.). Считаем, что у компании есть все шансы превзойти плановые показатели по итогам отчетного периода и улучшить наш первоначальный прогноз по дивидендам за 2023 год в размере $0,00039 (0,0352 руб.), что составляет 12,18% дивидендной доходности к текущей цене $0,0032 (0,289 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ЛМС

Обновление от 11.07.2023: целевая цена ПОВЫШЕНА

Россети Центр и Приволжье выполняют план с опережением графика

Компания Россети Центр и Приволжье представила крайне позитивные финансовые результаты по итогам 1 квартала 2023 года. Выручка энергетической компании выросла на 15,6% до $374,18 млн. (34,05 млрд. руб.) вследствие увеличения единых «котлованных» тарифов с 1 декабря 2022 года, а также роста объема оказанных услуг. Чистая прибыль Россети Центр и Приволжье выросла на 33,5% до $69,67 млн. (6,34 млрд. руб.). Текущие мультипликаторы: EV/EBITDA = 1.62, P/E = 2.12, Net debt/ EBITDA = 0.63.

Напомним, что согласно представленному Бизнес-плану на 2023 год, выручка по итогам периода увеличится на 9,7% до $1,35 млрд. (122,4 млрд. руб.), а прогнозная чистая прибыль Россети Центр и Приволжье вырастет на 6,6% до $124,18 млн. (11,3 млрд. руб.). Подчеркнем, что результаты за 1 квартал 2023 года свидетельствуют о том, что компания успешно выполняет представленный Бизнес-план и даже превосходит прогнозные данные, тем не менее, стоит помнить, что 1 квартал является самым сильным у сетевых компаний, по этой причине мы не рекомендуем экстраполировать его результаты на весь финансовый год.

Мы повышаем нашу целевую цену для акций Россети Центр и Приволжье на фоне крайне позитивных результатов компании в 1 квартале 2023 до уровня $0,0039 (0,35 руб.). Считаем, что у компании есть все шансы превзойти плановые показатели по итогам отчетного периода и улучшить наш первоначальный прогноз по дивидендам за 2023 год в размере $0,00039 (0,0352 руб.), что составляет 12,18% дивидендной доходности к текущей цене $0,0032 (0,289 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Группа Позитив»

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 2-10 недель

Цель: 2250 руб.

Потенциал идеи: 10,67%

Объем входа: 10%

Стоп-приказ: 1928 руб.

Технический анализ

Котировки долгое время находились в классическом восходящем тренде. С середины июня цена попала в консолидацию (боковой диапазон). Сейчас наблюдается отскок от нижней границы диапазона и возможность продолжения тренда. Стоп-лосс можно поставить с запасом под нижней границей консолидации. При объеме позиции 10% и выставлении стоп-заявки на уровне 1928 руб. риск на портфель составит 0,52%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

Positive Technologies — ведущий разработчик решений для информационной безопасности. 23 июня в рамках очередного пакета санкций ЕС ввел ограничения против конкретного юридического лица компании, однако они не влияют на менеджмент, сотрудников или клиентов компании. Включение в санкционный список ЕС не должно как-либо подействовать на операционную деятельность компании, так как основной бизнес Positive Technologies сконцентрирован в России. При этом компания продолжает высокими темпами расти и планирует увеличить объем отгрузок на 25-30 млрд рублей уже в этом году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 2-10 недель

Цель: 2250 руб.

Потенциал идеи: 10,67%

Объем входа: 10%

Стоп-приказ: 1928 руб.

Технический анализ

Котировки долгое время находились в классическом восходящем тренде. С середины июня цена попала в консолидацию (боковой диапазон). Сейчас наблюдается отскок от нижней границы диапазона и возможность продолжения тренда. Стоп-лосс можно поставить с запасом под нижней границей консолидации. При объеме позиции 10% и выставлении стоп-заявки на уровне 1928 руб. риск на портфель составит 0,52%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

Positive Technologies — ведущий разработчик решений для информационной безопасности. 23 июня в рамках очередного пакета санкций ЕС ввел ограничения против конкретного юридического лица компании, однако они не влияют на менеджмент, сотрудников или клиентов компании. Включение в санкционный список ЕС не должно как-либо подействовать на операционную деятельность компании, так как основной бизнес Positive Technologies сконцентрирован в России. При этом компания продолжает высокими темпами расти и планирует увеличить объем отгрузок на 25-30 млрд рублей уже в этом году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Группа Позитив»

Тикер: POSI

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 2250 руб.

Потенциал идеи: 10,67%

Объем входа: 10%

Стоп-приказ: 1928 руб.

Технический анализ

Котировки долгое время находились в классическом восходящем тренде. С середины июня…

Тикер: POSI

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 2250 руб.

Потенциал идеи: 10,67%

Объем входа: 10%

Стоп-приказ: 1928 руб.

Технический анализ

Котировки долгое время находились в классическом восходящем тренде. С середины июня…

Forwarded from Фондовый рынок | все идеи

ПАО «НЛМК»

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Срок идеи: 1 месяц

Цель: 210 руб.

Потенциал идеи: 14,1%

Объем входа: 8%

Стоп-приказ: 170 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих средних. Идея на рост бумаги с целью 210 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 170 руб. риск на портфель составит 0,61%. Соотношение прибыль/риск составляет 1,86.

Фундаментальный фактор

НЛМК — лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС. НЛМК вывел на полную производственную мощность (64 тысячи тонн) завод в Индии по выпуску премиальной марки трансформаторной стали. До запуска собственного производства компания занимала 25% индийского рынка трансформаторной стали. Ожидаем, что после запуска завода эта доля значительно увеличится.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Срок идеи: 1 месяц

Цель: 210 руб.

Потенциал идеи: 14,1%

Объем входа: 8%

Стоп-приказ: 170 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих средних. Идея на рост бумаги с целью 210 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 170 руб. риск на портфель составит 0,61%. Соотношение прибыль/риск составляет 1,86.

Фундаментальный фактор

НЛМК — лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС. НЛМК вывел на полную производственную мощность (64 тысячи тонн) завод в Индии по выпуску премиальной марки трансформаторной стали. До запуска собственного производства компания занимала 25% индийского рынка трансформаторной стали. Ожидаем, что после запуска завода эта доля значительно увеличится.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НЛМК»

Тикер: NLMK

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 210 руб.

Потенциал идеи: 14,1%

Объем входа: 8%

Стоп-приказ: 170 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной…

Тикер: NLMK

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 210 руб.

Потенциал идеи: 14,1%

Объем входа: 8%

Стоп-приказ: 170 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной…

Forwarded from Фондовый рынок | все идеи

Алроса: дивиденды блестят на горизонте

✍️ Авторские права: Инвестидеи от СБЕР

Инвесторы могут проявить повышенный интерес к акциям АЛРОСА в ближайшие 3 месяца в ожидании возможных дивидендов, считают аналитики Сбера

Ожидаем роста интереса к акциям компании АЛРОСА

Котировки компании АЛРОСА, которая производит примерно 90% алмазов России и занимает примерно 28% долю в мировой добыче, выросли на 30% с начала года, примерно на уровне индекса МосБиржи и отраслевого индекса металлов и горнодобывающей отрасли, которые повысились соответственно на 33% и 28%.

Наши ожидания и консенсус-прогноз

Мы полагаем, что инвесторы могут проявить повышенный интерес к акциям компании АЛРОСА в ближайшие 3 месяца в ожидании возможных дивидендов, что может поспособствовать росту ее котировок.

Ключевые факторы и катализаторы роста

У компании АЛРОСА устойчивое финансовое положение.

По словам менеджмента компании, несмотря на единоразовый рост НДПИ в этом году, чистый долг остается отрицательным благодаря неплохому свободному денежному потоку. Компания сейчас лучше подготовлена к кризисам и внешним рискам благодаря сформированной «подушке безопасности», которая даже в случае полного отсутствия сбыта позволит компании функционировать достаточно долго. АЛРОСА изменила свои каналы продаж, схемы работы с банками и получения оплаты. Существенно изменилась клиентская база, увеличилась концентрация на определенных клиентах. АЛРОСА выполнила или перевыполнила большинство показателей, поставленных наблюдательным советом на 2022 год. Первый квартал 2023 года также был неплохим. Учитывая большую долю АЛРОСА на мировом рынке алмазов, заменить ее поставки очень сложно. По словам менеджмента, российские алмазы продолжают пользоваться спросом.

АЛРОСА — долгосрочная ставка на структурный дефицит алмазов.

2022 год был довольно хорошим для компании: цены на алмазное сырье были на десятилетних максимумах, что компенсировало снижение 2019-20 гг. Это могло обеспечить высокие финансовые результаты АЛРОСА в 2022 году. Однако в этом году появились некоторые опасения: продажи ювелирных изделий в США и Китае идут не так хорошо, как ожидалось, а в последние месяцы цены на тендерах снизились. Запасы бриллиантов увеличиваются за счет снижения продаж в США и Китае. Однако запасов алмазов практически нет. Тем не менее по мере нормализации макроэкономической ситуации спрос, как ожидается, будет восстанавливаться, что обострит проблему структурного дефицита на рынке на фоне сокращения добычи после закрытия некоторых месторождений. В долгосрочной перспективе акции АЛРОСА являются хорошей инвестиционной ставкой на структурный дефицит на рынке алмазов.

Финансовое положение позволяет компании выплатить дивиденды.

В конце июня глава Якутии Айсен Николаев прокомментировал Интерфаксу, что АЛРОСА может выплатить дивиденды за 1П23, если ситуация на рынке алмазов останется стабильной. Это было согласовано с основными акционерами группы — правительством России и Якутией. По словам Айсена Николаева, сейчас ситуация на рынке алмазов в целом нормальная. Учитывая чистую денежную позицию АЛРОСА, можно полагать, что в соответствии с дивидендной политикой группа должна выплатить не менее 100% свободного денежного потока в качестве дивидендов. По нашим оценкам, дивидендная доходность за 1П23 могла бы составить 7-9%.

Слабый курс рубля выгоден компании.

Ослабление рубля позитивно отражается на финансовых показателях компании: когда рубль слабеет на 5%, EBITDA компании увеличивается примерно на 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СБЕР

Инвесторы могут проявить повышенный интерес к акциям АЛРОСА в ближайшие 3 месяца в ожидании возможных дивидендов, считают аналитики Сбера

Ожидаем роста интереса к акциям компании АЛРОСА

Котировки компании АЛРОСА, которая производит примерно 90% алмазов России и занимает примерно 28% долю в мировой добыче, выросли на 30% с начала года, примерно на уровне индекса МосБиржи и отраслевого индекса металлов и горнодобывающей отрасли, которые повысились соответственно на 33% и 28%.

Наши ожидания и консенсус-прогноз

Мы полагаем, что инвесторы могут проявить повышенный интерес к акциям компании АЛРОСА в ближайшие 3 месяца в ожидании возможных дивидендов, что может поспособствовать росту ее котировок.

Ключевые факторы и катализаторы роста

У компании АЛРОСА устойчивое финансовое положение.

По словам менеджмента компании, несмотря на единоразовый рост НДПИ в этом году, чистый долг остается отрицательным благодаря неплохому свободному денежному потоку. Компания сейчас лучше подготовлена к кризисам и внешним рискам благодаря сформированной «подушке безопасности», которая даже в случае полного отсутствия сбыта позволит компании функционировать достаточно долго. АЛРОСА изменила свои каналы продаж, схемы работы с банками и получения оплаты. Существенно изменилась клиентская база, увеличилась концентрация на определенных клиентах. АЛРОСА выполнила или перевыполнила большинство показателей, поставленных наблюдательным советом на 2022 год. Первый квартал 2023 года также был неплохим. Учитывая большую долю АЛРОСА на мировом рынке алмазов, заменить ее поставки очень сложно. По словам менеджмента, российские алмазы продолжают пользоваться спросом.

АЛРОСА — долгосрочная ставка на структурный дефицит алмазов.

2022 год был довольно хорошим для компании: цены на алмазное сырье были на десятилетних максимумах, что компенсировало снижение 2019-20 гг. Это могло обеспечить высокие финансовые результаты АЛРОСА в 2022 году. Однако в этом году появились некоторые опасения: продажи ювелирных изделий в США и Китае идут не так хорошо, как ожидалось, а в последние месяцы цены на тендерах снизились. Запасы бриллиантов увеличиваются за счет снижения продаж в США и Китае. Однако запасов алмазов практически нет. Тем не менее по мере нормализации макроэкономической ситуации спрос, как ожидается, будет восстанавливаться, что обострит проблему структурного дефицита на рынке на фоне сокращения добычи после закрытия некоторых месторождений. В долгосрочной перспективе акции АЛРОСА являются хорошей инвестиционной ставкой на структурный дефицит на рынке алмазов.

Финансовое положение позволяет компании выплатить дивиденды.

В конце июня глава Якутии Айсен Николаев прокомментировал Интерфаксу, что АЛРОСА может выплатить дивиденды за 1П23, если ситуация на рынке алмазов останется стабильной. Это было согласовано с основными акционерами группы — правительством России и Якутией. По словам Айсена Николаева, сейчас ситуация на рынке алмазов в целом нормальная. Учитывая чистую денежную позицию АЛРОСА, можно полагать, что в соответствии с дивидендной политикой группа должна выплатить не менее 100% свободного денежного потока в качестве дивидендов. По нашим оценкам, дивидендная доходность за 1П23 могла бы составить 7-9%.

Слабый курс рубля выгоден компании.

Ослабление рубля позитивно отражается на финансовых показателях компании: когда рубль слабеет на 5%, EBITDA компании увеличивается примерно на 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

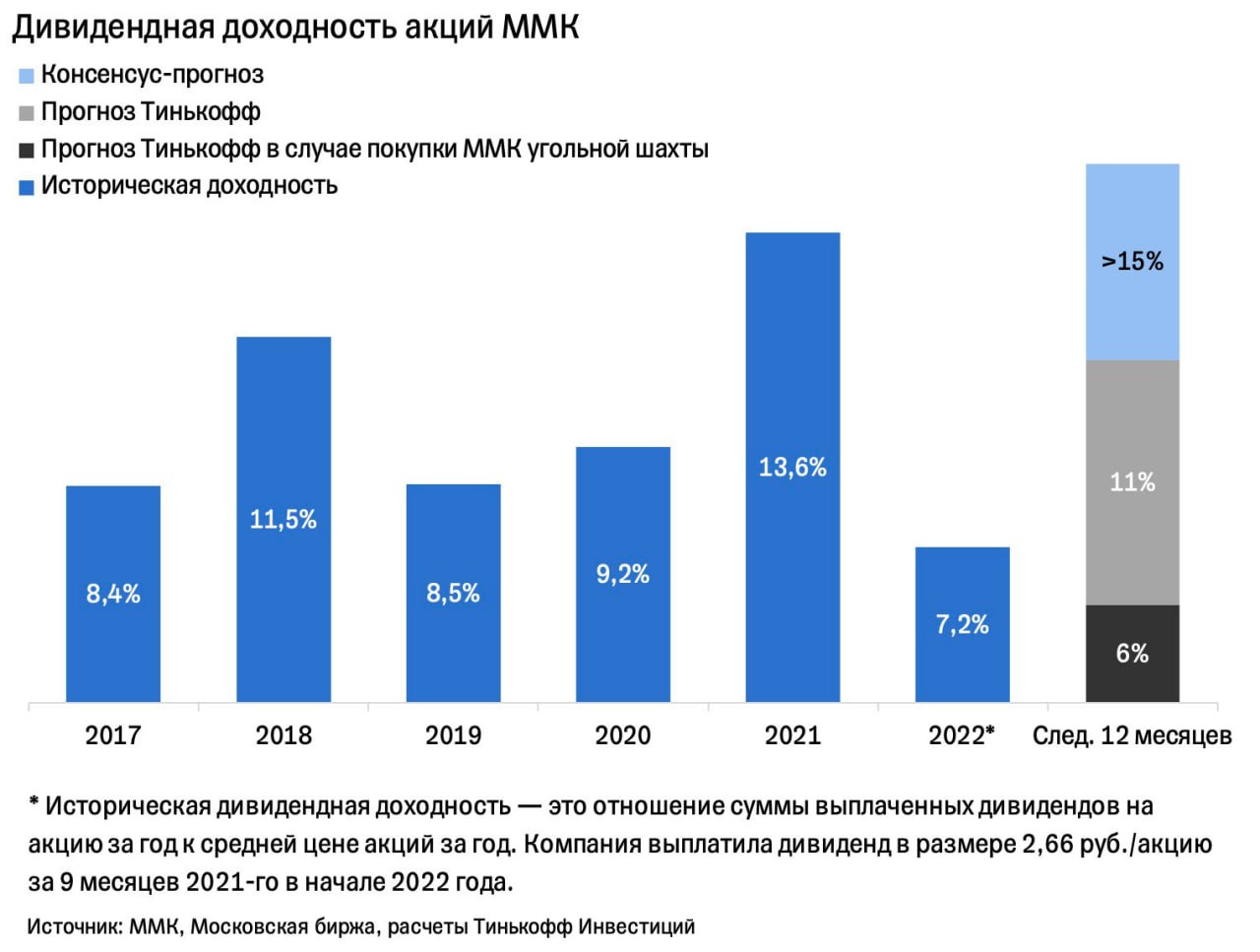

ММК: сталевар, даешь навар!

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

В скором времени металлурги должны возобновить публикацию финансовых отчетов. От ММК аналитики Тинькофф ждут особенно хороших цифр. Пора превентивно покупать

Открываем идею на покупку акций ММК

Российские сталевары не публиковали финансовые отчеты уже год. Они, как и другие российские компании, руководствовались постановлением правительства РФ, которое разрешало не раскрывать чувствительную информацию. Однако действие этого постановления закончилось 1 июля. Поэтому в скором времени металлурги должны возобновить публикацию финансовых отчетов. От ММК мы ждем хороших цифр в отчете.

В России сохраняется высокий спрос на сталь.

Топ-менеджмент ММК ждет роста спроса в этом году не менее чем на 2% г/г. В первом квартале объемы продаж компании упали на 4% г/г, но это снижение в основном связано с экспортными ограничениями и приостановкой работы завода компании в Турции. То есть продажи на отечественном рынке не показывали негативной динамики. Более того, они могли вырасти во втором квартале, учитывая завершение капитального ремонта доменной печи в Магнитогорске.

Менее чувствителен к повышению налоговой нагрузки.

С начала 2022 года для металлургов изменился расчет НДПИ для железной руды и коксующегося угля (налог привязали к мировым ценам), а также был введен акциз на жидкую сталь. В результате этих изменений металлурги стали платить больше налогов. Возможно дальнейшее повышение налоговой нагрузки, учитывая крупный дефицит госбюджета. Однако ММК обеспечен коксующимся углем на 40%, а железной рудой — всего на 20%. Поэтому повышение налоговой нагрузки для компании менее существенно, чем для других игроков отрасли. Расходы ММК на уплату акциза на жидкую сталь, вероятно, тоже не столь существенны из-за небольшой доли экспорта в продажах (за 2022 год на внутренний рынок+страны СНГ приходилось 86% продаж).

Может возобновить дивиденды.

Дивидендная политика ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1х. У компании был отрицательный чистый долг по итогам 2021-го и 2022-го (об этом заявила сама компания). Мы ждем, что чистый долг будет отрицательным и по итогам 2023-го. Поэтому на выплату дивидендов за 2023-й ММК может направить до 100% FCF. И хотя за прошлый год компания, как и другие сталевары, отказалась от выплат, мы считаем возможным возврат дивидендов в первом полугодии 2024-го. По нашей оценке, доходность FCF у ММК за 2023 год может составить около 11%. Однако многие аналитики делают более оптимистичные прогнозы, допуская доходность около 20%.

Тут стоит добавить, что в СМИ появились новости о возможной покупки ММК угольной шахты у компании ПМХ. Сумма сделки может составить не менее 22 млрд руб. Если ММК действительно купит шахту, то доходность FCF за 2023-й может снизиться примерно на 5 п.п. В таком случае дивидендная доходность по акциям ММК в следующие 12 месяцев снизится с прогнозируемых нами 11% до 6%.

Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям.

По нашим расчетам, форвардный EV/EBITDA у ММК сейчас находится на уровне 2,6x. При этом за период 2017—2021 гг. медианное значение этого показателя была на уровне 3,6x. То есть текущий дисконт относительно истории составляет порядка 28%.

Мы открываем идею на покупку акций ММК. Таргет на горизонте года — 58 руб./акцию. Потенциал роста с текущих уровней — 18%. Дисконт по форвардному EV/EBITDA выше нашего потенциала роста, но мы исходим из более консервативного сценария с учетом рисков дальнейшего повышения налоговой нагрузки в секторе и возможного наступления рецессий в западных экономиках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

В скором времени металлурги должны возобновить публикацию финансовых отчетов. От ММК аналитики Тинькофф ждут особенно хороших цифр. Пора превентивно покупать

Открываем идею на покупку акций ММК

Российские сталевары не публиковали финансовые отчеты уже год. Они, как и другие российские компании, руководствовались постановлением правительства РФ, которое разрешало не раскрывать чувствительную информацию. Однако действие этого постановления закончилось 1 июля. Поэтому в скором времени металлурги должны возобновить публикацию финансовых отчетов. От ММК мы ждем хороших цифр в отчете.

В России сохраняется высокий спрос на сталь.

Топ-менеджмент ММК ждет роста спроса в этом году не менее чем на 2% г/г. В первом квартале объемы продаж компании упали на 4% г/г, но это снижение в основном связано с экспортными ограничениями и приостановкой работы завода компании в Турции. То есть продажи на отечественном рынке не показывали негативной динамики. Более того, они могли вырасти во втором квартале, учитывая завершение капитального ремонта доменной печи в Магнитогорске.

Менее чувствителен к повышению налоговой нагрузки.

С начала 2022 года для металлургов изменился расчет НДПИ для железной руды и коксующегося угля (налог привязали к мировым ценам), а также был введен акциз на жидкую сталь. В результате этих изменений металлурги стали платить больше налогов. Возможно дальнейшее повышение налоговой нагрузки, учитывая крупный дефицит госбюджета. Однако ММК обеспечен коксующимся углем на 40%, а железной рудой — всего на 20%. Поэтому повышение налоговой нагрузки для компании менее существенно, чем для других игроков отрасли. Расходы ММК на уплату акциза на жидкую сталь, вероятно, тоже не столь существенны из-за небольшой доли экспорта в продажах (за 2022 год на внутренний рынок+страны СНГ приходилось 86% продаж).

Может возобновить дивиденды.

Дивидендная политика ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1х. У компании был отрицательный чистый долг по итогам 2021-го и 2022-го (об этом заявила сама компания). Мы ждем, что чистый долг будет отрицательным и по итогам 2023-го. Поэтому на выплату дивидендов за 2023-й ММК может направить до 100% FCF. И хотя за прошлый год компания, как и другие сталевары, отказалась от выплат, мы считаем возможным возврат дивидендов в первом полугодии 2024-го. По нашей оценке, доходность FCF у ММК за 2023 год может составить около 11%. Однако многие аналитики делают более оптимистичные прогнозы, допуская доходность около 20%.

Тут стоит добавить, что в СМИ появились новости о возможной покупки ММК угольной шахты у компании ПМХ. Сумма сделки может составить не менее 22 млрд руб. Если ММК действительно купит шахту, то доходность FCF за 2023-й может снизиться примерно на 5 п.п. В таком случае дивидендная доходность по акциям ММК в следующие 12 месяцев снизится с прогнозируемых нами 11% до 6%.

Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям.

По нашим расчетам, форвардный EV/EBITDA у ММК сейчас находится на уровне 2,6x. При этом за период 2017—2021 гг. медианное значение этого показателя была на уровне 3,6x. То есть текущий дисконт относительно истории составляет порядка 28%.

Мы открываем идею на покупку акций ММК. Таргет на горизонте года — 58 руб./акцию. Потенциал роста с текущих уровней — 18%. Дисконт по форвардному EV/EBITDA выше нашего потенциала роста, но мы исходим из более консервативного сценария с учетом рисков дальнейшего повышения налоговой нагрузки в секторе и возможного наступления рецессий в западных экономиках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

В связи с тем, что сейчас творится на рынке, создан канал, где будет выкладываться премиальная аналитика по всем инструментам, Форекс, Фонда.

По существу: на канале ежедневно выходит премиальная аналитика, которая принесет максимальную прибыль трейдерам, которые будут в этом канале.

Кто не успеет подписаться, вход станет платный, канал закрытый, в свободном поиске не найти, поэтому, рекомендую всем перейти по ссылке и подписаться сейчас.

Получить доступ — https://www.tg-me.com/+oa0u3GbXWI0yOWYy

По существу: на канале ежедневно выходит премиальная аналитика, которая принесет максимальную прибыль трейдерам, которые будут в этом канале.

Кто не успеет подписаться, вход станет платный, канал закрытый, в свободном поиске не найти, поэтому, рекомендую всем перейти по ссылке и подписаться сейчас.

Получить доступ — https://www.tg-me.com/+oa0u3GbXWI0yOWYy

Forwarded from Фондовый рынок | все идеи

ПАО «НОВАТЭК»

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Срок идеи: 3-4 недели

Цель: 1600 руб.

Потенциал идеи: 12,43%

Объем входа: 8%

Стоп-приказ: 1370 руб.

Технический анализ

Восходящая тенденция подтвердилась пробоем сопротивления на отметке 1400 пунктов. При объеме позиции в 8% и выставлении стоп-заявки на уровне 1370 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 3,34.

Фундаментальный фактор

«НОВАТЭК» — крупнейший независимый производитель природного газа в России. Находится на третьем месте по доказанным запасам газа в мире. 12 июля компания опубликовала отчет, в котором заявила, что реализация сжиженного природного газа во II квартале 2023 года выросла на 47,3% до 3,24 млрд кубических метров. Все этого говорит о постепенном восстановлении цепочек продаж и успешном поиске новых покупателей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Срок идеи: 3-4 недели

Цель: 1600 руб.

Потенциал идеи: 12,43%

Объем входа: 8%

Стоп-приказ: 1370 руб.

Технический анализ

Восходящая тенденция подтвердилась пробоем сопротивления на отметке 1400 пунктов. При объеме позиции в 8% и выставлении стоп-заявки на уровне 1370 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 3,34.

Фундаментальный фактор

«НОВАТЭК» — крупнейший независимый производитель природного газа в России. Находится на третьем месте по доказанным запасам газа в мире. 12 июля компания опубликовала отчет, в котором заявила, что реализация сжиженного природного газа во II квартале 2023 года выросла на 47,3% до 3,24 млрд кубических метров. Все этого говорит о постепенном восстановлении цепочек продаж и успешном поиске новых покупателей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НОВАТЭК»

Тикер: NVTK

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 1600 руб.

Потенциал идеи: 12,43%

Объем входа: 8%

Стоп-приказ: 1370 руб.

Технический анализ

Восходящая тенденция подтвердилась пробоем сопротивления на отметке 1400 пунктов. При объеме…

Тикер: NVTK

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 1600 руб.

Потенциал идеи: 12,43%

Объем входа: 8%

Стоп-приказ: 1370 руб.

Технический анализ

Восходящая тенденция подтвердилась пробоем сопротивления на отметке 1400 пунктов. При объеме…

Forwarded from Фондовый рынок | все идеи

ПАО «Белуга Групп»

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 2-10 недель

Цель: 5100 руб.

Потенциал идеи: 12,38%

Объем входа: 10%

Стоп-приказ: 4270 руб.

Технический анализ

Котировки некоторое время находились в состоянии консолидации. На текущий момент цена пробила консолидацию вверх, что создает потенциал дальнейшего роста. Стоп-лосс можно поставить с запасом чуть ниже уровня. При объеме позиции 10% и выставлении стоп-заявки на уровне 4270 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 2,10.

Фундаментальный фактор

«Белуга Групп» — крупнейшая алкогольная компания в России, а также один из главных импортеров алкоголя в стране. Компания выпустила отчет по продажам за I квартал 2023 года. Исходя из этих данных, сеть магазинов «ВинЛаб», которая принадлежит компании, показывает высокие темпы роста, одни из лучших в ритейл-секторе. Также следует учитывать, что «Белуга Групп» ранее анонсировала масштабные планы по развитию: к концу 2024 года планируется открыть 2500 магазинов в разных регионах страны. Высокие темпы роста показателей в прошлом и планы компании по развитию в будущем создают потенциал для высоких дивидендных выплат, что может стать основанием для роста котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 2-10 недель

Цель: 5100 руб.

Потенциал идеи: 12,38%

Объем входа: 10%

Стоп-приказ: 4270 руб.

Технический анализ

Котировки некоторое время находились в состоянии консолидации. На текущий момент цена пробила консолидацию вверх, что создает потенциал дальнейшего роста. Стоп-лосс можно поставить с запасом чуть ниже уровня. При объеме позиции 10% и выставлении стоп-заявки на уровне 4270 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 2,10.

Фундаментальный фактор

«Белуга Групп» — крупнейшая алкогольная компания в России, а также один из главных импортеров алкоголя в стране. Компания выпустила отчет по продажам за I квартал 2023 года. Исходя из этих данных, сеть магазинов «ВинЛаб», которая принадлежит компании, показывает высокие темпы роста, одни из лучших в ритейл-секторе. Также следует учитывать, что «Белуга Групп» ранее анонсировала масштабные планы по развитию: к концу 2024 года планируется открыть 2500 магазинов в разных регионах страны. Высокие темпы роста показателей в прошлом и планы компании по развитию в будущем создают потенциал для высоких дивидендных выплат, что может стать основанием для роста котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Белуга Групп»

Тикер: BELU

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 5100 руб.

Потенциал идеи: 12,38%

Объем входа: 10%

Стоп-приказ: 4270 руб.

Технический анализ

Котировки некоторое время находились в состоянии консолидации. На текущий момент цена…

Тикер: BELU

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 5100 руб.

Потенциал идеи: 12,38%

Объем входа: 10%

Стоп-приказ: 4270 руб.

Технический анализ

Котировки некоторое время находились в состоянии консолидации. На текущий момент цена…

Forwarded from Фондовый рынок | все идеи

У инвесторов Русагро все пойдет как по маслу

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

В ожидании публикации финансовых результатов Русагро аналитики "Сигналов РЦБ" рассматривают акции компании для спекулятивной покупки. За 3 месяца акции Русагро выросли более, чем на 50%

Идея на покупку акций Русагро

Тикер: AGRO

Цель: 1150 руб (+8%)

Срок: 1 неделя (25 июля)

Текущая цена: 1063

24 июля Русагро опубликует операционные результаты и проведет звонок с инвесторами.

Мозговой центр Сигналов РЦБ считает, что во время звонка могут обсуждаться важные темы:

Переезд в российскую юрисдикцию и возвращение к дивидендам. Ранее компания заявляла, что план по переезду на финальной стадии.

Подробности по поставкам российской свинины в Китай. Путин ранее поручил властям провести переговоры с Китаем по экспорту мяса. Русагро — входит в тройку крупнейших производителей свинины.

В отчетности Русагро может раскрыть сильные результаты из-за переноса продаж с 1кв2023 из-за сезонных условий.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

В ожидании публикации финансовых результатов Русагро аналитики "Сигналов РЦБ" рассматривают акции компании для спекулятивной покупки. За 3 месяца акции Русагро выросли более, чем на 50%

Идея на покупку акций Русагро

Тикер: AGRO

Цель: 1150 руб (+8%)

Срок: 1 неделя (25 июля)

Текущая цена: 1063

24 июля Русагро опубликует операционные результаты и проведет звонок с инвесторами.

Мозговой центр Сигналов РЦБ считает, что во время звонка могут обсуждаться важные темы:

Переезд в российскую юрисдикцию и возвращение к дивидендам. Ранее компания заявляла, что план по переезду на финальной стадии.

Подробности по поставкам российской свинины в Китай. Путин ранее поручил властям провести переговоры с Китаем по экспорту мяса. Русагро — входит в тройку крупнейших производителей свинины.

В отчетности Русагро может раскрыть сильные результаты из-за переноса продаж с 1кв2023 из-за сезонных условий.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Мечел - горячий прокатный сток

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

ВТБ ждут сильную финансовую отчетность Мечела по итогам 1П 2023 г. с положительной динамикой снижения долговой нагрузки. Акции Мечела входят в их "Горячую Десятку"

"Мечел" - Суд удовлетворил иск Газпромбанка о взыскании 12 млрд рублей с компании

Сегодня Арбитражный суд Москвы удовлетворил иск Газпромбанка о взыскании с ПАО "Мечел" и ПАО "Челябинский металлургический комбинат" (входит в группу "Мечел") 11,9 млрд рублей.

Ранее Газпромбанк участвовал в синдикате кредиторов "Мечела" через иностранную структуру, а теперь требует, чтобы компания гасила долг напрямую, в обход синдиката с иностранными банками. Отмечаем, что есть риски возникновения дополнительных издержек для компании в этой связи.

По нашим оценкам, сумма иска составляет ~12% от рыночной капитализации "Мечела". При этом с фундаментальной точки зрения взыскание с "Мечела" 11,9 млрд рублей долга - это не что иное, как обычная выплата долга компанией, не влияющая на справедливую стоимость акций. По нашим оценкам, у "Мечела" на балансе достаточно средств для покрытия взыскания такого размера.

Наш взгляд на компанию остается позитивным. Ждем хорошую финансовую отчетность по итогам 1П 2023 г. с положительной динамикой снижения долговой нагрузки. Акции «Мечела» входят в «Горячую Десятку».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

ВТБ ждут сильную финансовую отчетность Мечела по итогам 1П 2023 г. с положительной динамикой снижения долговой нагрузки. Акции Мечела входят в их "Горячую Десятку"

"Мечел" - Суд удовлетворил иск Газпромбанка о взыскании 12 млрд рублей с компании

Сегодня Арбитражный суд Москвы удовлетворил иск Газпромбанка о взыскании с ПАО "Мечел" и ПАО "Челябинский металлургический комбинат" (входит в группу "Мечел") 11,9 млрд рублей.

Ранее Газпромбанк участвовал в синдикате кредиторов "Мечела" через иностранную структуру, а теперь требует, чтобы компания гасила долг напрямую, в обход синдиката с иностранными банками. Отмечаем, что есть риски возникновения дополнительных издержек для компании в этой связи.

По нашим оценкам, сумма иска составляет ~12% от рыночной капитализации "Мечела". При этом с фундаментальной точки зрения взыскание с "Мечела" 11,9 млрд рублей долга - это не что иное, как обычная выплата долга компанией, не влияющая на справедливую стоимость акций. По нашим оценкам, у "Мечела" на балансе достаточно средств для покрытия взыскания такого размера.

Наш взгляд на компанию остается позитивным. Ждем хорошую финансовую отчетность по итогам 1П 2023 г. с положительной динамикой снижения долговой нагрузки. Акции «Мечела» входят в «Горячую Десятку».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Полюс»

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Long

Срок идеи: 2-8 недель

Цель: 11 870 руб.

Потенциал идеи: 6,3%

Объем входа: 5%

Стоп-приказ: 10 850 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 10 850 руб. риск на портфель составит 0,14%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

ПАО «Полюс» — крупнейший производитель золота в России и одна из пяти ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. Основными факторами привлекательности «Полюса» являются низкие показатели затрат на унцию золота, а также перспективы значительного увеличения объемов добычи золота. По форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 годы акции компании недооценены относительно аналогов даже с учетом увеличенного в условиях санкций странового дисконта.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Long

Срок идеи: 2-8 недель

Цель: 11 870 руб.

Потенциал идеи: 6,3%

Объем входа: 5%

Стоп-приказ: 10 850 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 10 850 руб. риск на портфель составит 0,14%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

ПАО «Полюс» — крупнейший производитель золота в России и одна из пяти ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. Основными факторами привлекательности «Полюса» являются низкие показатели затрат на унцию золота, а также перспективы значительного увеличения объемов добычи золота. По форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 годы акции компании недооценены относительно аналогов даже с учетом увеличенного в условиях санкций странового дисконта.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Полюс»

Тикер: PLZL

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 11 870 руб.

Потенциал идеи: 6,3%

Объем входа: 5%

Стоп-приказ: 10 850 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении стоп…

Тикер: PLZL

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 11 870 руб.

Потенциал идеи: 6,3%

Объем входа: 5%

Стоп-приказ: 10 850 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении стоп…

Forwarded from Фондовый рынок | все идеи

ПАО «ММК»

✍️ Авторские права: Финам

Тикер: MAGN

Идея: Long

Срок идеи: 1 месяц

Цель: 60 руб.

Потенциал идеи: 17,7%

Объем входа: 8%

Стоп-приказ: 47 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих средних. Идея на рост бумаги с целью 60 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 47 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 2,27.

Фундаментальный фактор

ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии в России. Компания опубликовала хорошие операционные результаты за II квартал и I полугодие 2023 года. Во II квартале выплавка стали увеличилась на 13% в квартальном выражении до 3,5 млн тонн, выплавка чугуна на 9,6% в квартальном выражении. Продажи металлопродукции выросли на 11% в квартальном выражении до 3,1 млн тонн. Ожидаем публикацию хороших данных в отчетности по МСФО, которые могут стать новым драйвером для продолжения роста котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MAGN

Идея: Long

Срок идеи: 1 месяц

Цель: 60 руб.

Потенциал идеи: 17,7%

Объем входа: 8%

Стоп-приказ: 47 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих средних. Идея на рост бумаги с целью 60 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 47 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 2,27.

Фундаментальный фактор

ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии в России. Компания опубликовала хорошие операционные результаты за II квартал и I полугодие 2023 года. Во II квартале выплавка стали увеличилась на 13% в квартальном выражении до 3,5 млн тонн, выплавка чугуна на 9,6% в квартальном выражении. Продажи металлопродукции выросли на 11% в квартальном выражении до 3,1 млн тонн. Ожидаем публикацию хороших данных в отчетности по МСФО, которые могут стать новым драйвером для продолжения роста котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ММК»

Тикер: MAGN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 60 руб.

Потенциал идеи: 17,7%

Объем входа: 8%

Стоп-приказ: 47 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих…

Тикер: MAGN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 60 руб.

Потенциал идеи: 17,7%

Объем входа: 8%

Стоп-приказ: 47 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих…

Forwarded from Фондовый рынок | все идеи

ПАО Самолет

✍️ Авторские права: Финам

Тикер: SMLT

Идея: Long

Срок идеи: 1 мес.

Цель: 4400 руб.

Потенциал идеи: 26%

Объем входа: 3,5%

Стоп-приказ: 3000 руб.

Технический анализ

Бумага протестировала сильный уровень сопротивления. При открытии длинной позиции на 3.5% от портфеля и выставлении стоп-приказа на уровне 3000 руб. риск на портфель составит 0.5%. Соотношение прибыль/риск составляет 1,85.

Фундаментальный фактор

ПАО ГК «Самолет» - самая быстрорастущая публичная компания в России по итогам 2021 года и одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. Сервис «Самолет Плюс», представленный девелоперской компанией «Самолет» в прошлом году, инвестировал в «Dombook» — агрегатор новостроек. Цель этих инвестиций — создать единую платформу, которая обслуживает застройщиков, риелторов и покупателей. Цель состоит в том, чтобы каждая четвертая сделка на рынке первичной недвижимости в будущем осуществлялась через эту платформу. Конкретные подробности относительно суммы инвестиций и условий сотрудничества не разглашаются.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SMLT

Идея: Long

Срок идеи: 1 мес.

Цель: 4400 руб.

Потенциал идеи: 26%

Объем входа: 3,5%

Стоп-приказ: 3000 руб.

Технический анализ

Бумага протестировала сильный уровень сопротивления. При открытии длинной позиции на 3.5% от портфеля и выставлении стоп-приказа на уровне 3000 руб. риск на портфель составит 0.5%. Соотношение прибыль/риск составляет 1,85.

Фундаментальный фактор

ПАО ГК «Самолет» - самая быстрорастущая публичная компания в России по итогам 2021 года и одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. Сервис «Самолет Плюс», представленный девелоперской компанией «Самолет» в прошлом году, инвестировал в «Dombook» — агрегатор новостроек. Цель этих инвестиций — создать единую платформу, которая обслуживает застройщиков, риелторов и покупателей. Цель состоит в том, чтобы каждая четвертая сделка на рынке первичной недвижимости в будущем осуществлялась через эту платформу. Конкретные подробности относительно суммы инвестиций и условий сотрудничества не разглашаются.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО Самолет

Тикер: SMLT

Идея: Long ⬆️

Срок идеи: 1 мес.

Цель: 4400 руб.

Потенциал идеи: 26%

Объем входа: 3,5%

Стоп-приказ: 3000 руб.

Технический анализ

Бумага протестировала сильный уровень сопротивления. При открытии длинной позиции на 3.5% от портфеля…

Тикер: SMLT

Идея: Long ⬆️

Срок идеи: 1 мес.

Цель: 4400 руб.

Потенциал идеи: 26%

Объем входа: 3,5%

Стоп-приказ: 3000 руб.

Технический анализ

Бумага протестировала сильный уровень сопротивления. При открытии длинной позиции на 3.5% от портфеля…

Forwarded from Фондовый рынок | все идеи

ПАО «СПБ Биржа»

✍️ Авторские права: Финам

Тикер: SPBE

Идея: Long

Срок идеи: 2-10 недель

Цель: 220 руб.

Потенциал идеи: 18,79%

Объем входа: 10%

Стоп-приказ: 173 руб.

Технический анализ

В рамках локального восходящего движения котировки пробили уровень сопротивления, после чего откатились к нему, как к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 173 руб. риск на портфель составит 0,66%. Соотношение прибыль/риск составляет 2,85.

Фундаментальный фактор

ПАО «СПБ Биржа» является крупнейшим организатором торгов иностранными ценными бумагами в рамках российской юрисдикции и создает инвестиционные возможности для частных инвесторов за счет широкого спектра инвестиционных инструментов. После событий 2022 года котировки акций биржи существенно скорректировались. По итогам 2022 года, совокупность процентных, чистых торговых и инвестиционных доходов компании выросла в 6,83 раза до 3,74 млрд руб. за счет эффективного проведения IPO. Выручка осталась на уровне 2021 года. Чтобы возобновить активность торгов, компания планирует развивать новые проекты. В частности, биржа создала инфраструктуру для безопасного хранения активов из Гонконга и намерена до конца 2023 года перевести гонконгские ценные бумаги в дружественную инфраструктуру.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SPBE

Идея: Long

Срок идеи: 2-10 недель

Цель: 220 руб.

Потенциал идеи: 18,79%

Объем входа: 10%

Стоп-приказ: 173 руб.

Технический анализ

В рамках локального восходящего движения котировки пробили уровень сопротивления, после чего откатились к нему, как к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 173 руб. риск на портфель составит 0,66%. Соотношение прибыль/риск составляет 2,85.

Фундаментальный фактор

ПАО «СПБ Биржа» является крупнейшим организатором торгов иностранными ценными бумагами в рамках российской юрисдикции и создает инвестиционные возможности для частных инвесторов за счет широкого спектра инвестиционных инструментов. После событий 2022 года котировки акций биржи существенно скорректировались. По итогам 2022 года, совокупность процентных, чистых торговых и инвестиционных доходов компании выросла в 6,83 раза до 3,74 млрд руб. за счет эффективного проведения IPO. Выручка осталась на уровне 2021 года. Чтобы возобновить активность торгов, компания планирует развивать новые проекты. В частности, биржа создала инфраструктуру для безопасного хранения активов из Гонконга и намерена до конца 2023 года перевести гонконгские ценные бумаги в дружественную инфраструктуру.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «СПБ Биржа»

Тикер: SPBE

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 220 руб.

Потенциал идеи: 18,79%

Объем входа: 10%

Стоп-приказ: 173 руб.

Технический анализ

В рамках локального восходящего движения котировки пробили уровень сопротивления, после чего…

Тикер: SPBE

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 220 руб.

Потенциал идеи: 18,79%

Объем входа: 10%

Стоп-приказ: 173 руб.

Технический анализ

В рамках локального восходящего движения котировки пробили уровень сопротивления, после чего…