Forwarded from Фондовый рынок | все идеи

Магнит - выкупание красного коня

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Еще одна радость у аналитиков КИТ-Финанс - Магнит. Компания порадовал их финансовыми результатами и тендерным предложением о приобретении у нерезидентов до 10% своих акций. Купив акции с дисконтом, Магнит может получить бумажную прибыль около 24 млрд. руб

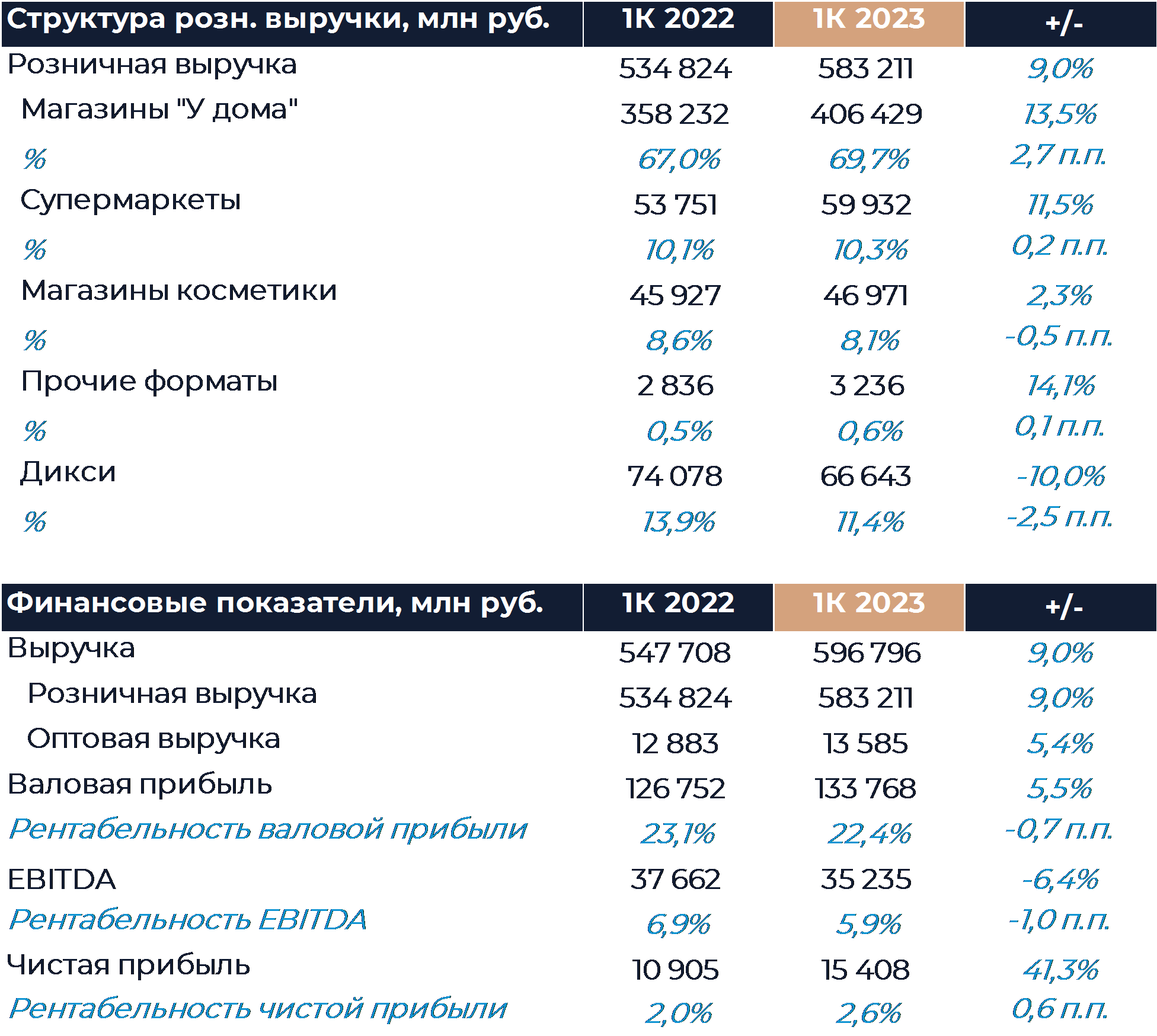

Магнит раскрыл финансовые результаты за 2022 г. и I кв. 2023 г. по МСФО. Выручка компании за последний квартал увеличилась на 9% по сравнению с I кв. 2022 г. и составила 596,8 млрд руб. Чистая прибыль увеличилась на 41,3% – до 15,4 млрд руб. На 31 марта 2023 г. чистый долг уменьшился на 17% год к году – до 566 млрд руб. Долговая нагрузка по коэффициенту Чистый долг/EBITDA оценивается в 0,7х.

Выручка компании увеличились на фоне роста сопоставимых продаж на 6,1%. Средний чек увеличился на 4,4%, роста LFL трафика составил 1,6%. При этом, основной рост показателей пришёлся на магазины Магнита, сопоставимые продажи Дикси прибавили всего 0,6% за счёт роста цен на товары, трафик сократился на 3,3%.

Также, Магнит получил в I кв. 2023 г. прибыль по курсовым разницам в размере 2,8 млрд руб. по сравнению с убытком 5 млрд руб. в I кв. 2022 г. Таким образом, рост показателей связан в основном с высокой инфляцией, оптимизацией расходов и курсовыми разницами.

Вместе с отчётом, компания объявила тендерное предложение о приобретении у нерезидентов до 10% акций Магнита по цене 2 215 руб., с дисконтом к рынку в 50%. Напомним, основным акционером Магнита с долей 29,23% является Marathon Group, а 66,65% акций было в свободном обращении. Среди держателей последних 27,9% приходилось на инвесторов из Северной Америки, 21,5% — из Великобритании, 15,5% — из ЕС, а 16,1% — приходилось на инвесторов из других стран, кроме России.

Таким образом, общая сумма около 22,5 млрд руб. Более того, купив акции с дисконтом, Магнит может получить бумажную прибыль в размере около 24 млрд руб. Оставшуюся часть денежных средств, Магнит может направить на дивиденды. В связи с этим, ожидаем роста котировок до 5600 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Еще одна радость у аналитиков КИТ-Финанс - Магнит. Компания порадовал их финансовыми результатами и тендерным предложением о приобретении у нерезидентов до 10% своих акций. Купив акции с дисконтом, Магнит может получить бумажную прибыль около 24 млрд. руб

Магнит раскрыл финансовые результаты за 2022 г. и I кв. 2023 г. по МСФО. Выручка компании за последний квартал увеличилась на 9% по сравнению с I кв. 2022 г. и составила 596,8 млрд руб. Чистая прибыль увеличилась на 41,3% – до 15,4 млрд руб. На 31 марта 2023 г. чистый долг уменьшился на 17% год к году – до 566 млрд руб. Долговая нагрузка по коэффициенту Чистый долг/EBITDA оценивается в 0,7х.

Выручка компании увеличились на фоне роста сопоставимых продаж на 6,1%. Средний чек увеличился на 4,4%, роста LFL трафика составил 1,6%. При этом, основной рост показателей пришёлся на магазины Магнита, сопоставимые продажи Дикси прибавили всего 0,6% за счёт роста цен на товары, трафик сократился на 3,3%.

Также, Магнит получил в I кв. 2023 г. прибыль по курсовым разницам в размере 2,8 млрд руб. по сравнению с убытком 5 млрд руб. в I кв. 2022 г. Таким образом, рост показателей связан в основном с высокой инфляцией, оптимизацией расходов и курсовыми разницами.

Вместе с отчётом, компания объявила тендерное предложение о приобретении у нерезидентов до 10% акций Магнита по цене 2 215 руб., с дисконтом к рынку в 50%. Напомним, основным акционером Магнита с долей 29,23% является Marathon Group, а 66,65% акций было в свободном обращении. Среди держателей последних 27,9% приходилось на инвесторов из Северной Америки, 21,5% — из Великобритании, 15,5% — из ЕС, а 16,1% — приходилось на инвесторов из других стран, кроме России.

Таким образом, общая сумма около 22,5 млрд руб. Более того, купив акции с дисконтом, Магнит может получить бумажную прибыль в размере около 24 млрд руб. Оставшуюся часть денежных средств, Магнит может направить на дивиденды. В связи с этим, ожидаем роста котировок до 5600 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

OZON Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1 месяц

Цель: 2200 руб.

Потенциал идеи: 7,2%

Объем входа: 5%

Стоп-приказ: 1970 руб.

Технический анализ

Акции компании торгуются в восходящем тренде выше 50- дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 2200 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 1970 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 1,83.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с наибольшей сетью логистических центров и точек самовывоза. Компания превысила отметку в 500 тысяч квадратных метров логистической инфраструктуры в Московской области, активно развивая сеть своих фулфилмент-центров. Также на днях Ozon возглавил рейтинг самых популярных франшиз в РФ. Данные факторы должны позитивно сказаться на росте GMV и потенциальном увеличении рентабельности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1 месяц

Цель: 2200 руб.

Потенциал идеи: 7,2%

Объем входа: 5%

Стоп-приказ: 1970 руб.

Технический анализ

Акции компании торгуются в восходящем тренде выше 50- дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 2200 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 1970 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 1,83.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с наибольшей сетью логистических центров и точек самовывоза. Компания превысила отметку в 500 тысяч квадратных метров логистической инфраструктуры в Московской области, активно развивая сеть своих фулфилмент-центров. Также на днях Ozon возглавил рейтинг самых популярных франшиз в РФ. Данные факторы должны позитивно сказаться на росте GMV и потенциальном увеличении рентабельности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 OZON Holdings PLC

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 2200 руб.

Потенциал идеи: 7,2%

Объем входа: 5%

Стоп-приказ: 1970 руб.

Технический анализ

Акции компании торгуются в восходящем тренде выше 50- дневной экспоненциальной скользящей средней.…

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 2200 руб.

Потенциал идеи: 7,2%

Объем входа: 5%

Стоп-приказ: 1970 руб.

Технический анализ

Акции компании торгуются в восходящем тренде выше 50- дневной экспоненциальной скользящей средней.…

Forwarded from Фондовый рынок | все идеи

Инарктика: инвесторы охотятся на крупную рыбу

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

Текущий год может быть благоприятным для производителя красной рыбы Инарктика (бывшая "Русская Аквакультура"), так как дефицит предложения и высокие цены на продукцию сохраняются, пишут аналитики Тинькофф. Ждут ралли

Мы считаем, что бумаги производителя красной рыбы Инарктика сильно отстают от рынка с начала 2023 года, но могут сократить отставание. И вот почему.

Благоприятные рыночные условия. На российском рынке атлантического лосося наблюдается дефицит предложения (оценивается в 70 тыс. тонн/год). Это связано в первую очередь с уходом иностранных поставщиков из-за санкций. На этом фоне цены на российский лосось с начала 2022-го подскочили уже почти на 20%. В дальнейшем дефицит предложения может усилиться по мере того, как мелкие рыбные предприятия будут закрываться, не имея возможности наладить поставки смолта (мальки для выращивания рыб) из-за рубежа. В таких условиях крупные игроки, среди которых — Инарктика, будут выигрывать. Компания уже приобрела несколько отечественных заводов, чтобы нарастить производство и избавиться от необходимости в зарубежных поставках.

Высокая социальная значимость. Доля Инарктики на отечественном рынке товарного атлантического лосося оценивается примерно в 22%. То есть компания является существенным поставщиком продовольствия для населения. А значит, при необходимости она может получить помощь от государства.

Может возобновить публикацию отчетов и показать мощные финансовые результаты. Инарктика не публикует отчеты по МСФО с 2021 года. При этом ее производственное подразделение (ООО «Инарктика СЗ») продолжает отчитываться по РСБУ. Исторически некоторые показатели из отчета по РСБУ были сопоставимы с показателями по МСФО (наименьшая разница наблюдалась в показателях выручки и долга). Мы проанализировали прошлые отчеты по МСФО и текущие по РСБУ и подсчитали, что выручка Инарктики в 2022 году могла вырасти на 48% г/г, а чистая прибыль — аж на 66% г/г. Впечатляющие цифры. Да, они могут быть неточными. Достоверные мы узнаем только после того, как компания возобновит отчеты по МСФО. Но, учитывая благоприятные условия на рынке, 2022 год могу выдаться действительно удачным для Инарктики. Текущий год тоже может быть таким, ведь дефицит предложения и высокие цены на продукцию сохраняются.

Акции пока в тени и выглядят дешево по мультипликаторам. С начала 2023 года бумаги Инарктики совсем не выросли, тогда как индекс Мосбиржи в плюсе уже на 35%. Если взять нашу оценку прибыли за 2022 год, то текущий мультипликатор P/E у акций компании составляет всего 5,2х. Это ниже среднего за последние два года и ниже мультипликаторов, с которыми сейчас торгуются акции других продовольственных компаний.

Поэтому мы открываем идею на покупку акций Инарктики. Таргет на 12 месяцев — 800 рублей за акцию. Потенциал роста от текущих уровней — 31%. Однако отметим, что акции компании подойдут инвесторам, толерантным к риску. Инарктика тоже может сталкиваться с дефицитом мальков для выращивания рыб, а также с сокращением спроса из-за снижения доходов населения России. Более того, консолидированные результаты компании могут оказаться хуже наших расчетов. А еще акции Инарктики не могут похвастаться высокой ликвидностью. Подробнее о компании рассказываем в обзоре.

Инарктика уже есть в портфеле нашей стратегии автоследования Тинькофф Старт RUB. Подписчики стратегии первыми узнали об этой торговой идее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

Текущий год может быть благоприятным для производителя красной рыбы Инарктика (бывшая "Русская Аквакультура"), так как дефицит предложения и высокие цены на продукцию сохраняются, пишут аналитики Тинькофф. Ждут ралли

Мы считаем, что бумаги производителя красной рыбы Инарктика сильно отстают от рынка с начала 2023 года, но могут сократить отставание. И вот почему.

Благоприятные рыночные условия. На российском рынке атлантического лосося наблюдается дефицит предложения (оценивается в 70 тыс. тонн/год). Это связано в первую очередь с уходом иностранных поставщиков из-за санкций. На этом фоне цены на российский лосось с начала 2022-го подскочили уже почти на 20%. В дальнейшем дефицит предложения может усилиться по мере того, как мелкие рыбные предприятия будут закрываться, не имея возможности наладить поставки смолта (мальки для выращивания рыб) из-за рубежа. В таких условиях крупные игроки, среди которых — Инарктика, будут выигрывать. Компания уже приобрела несколько отечественных заводов, чтобы нарастить производство и избавиться от необходимости в зарубежных поставках.

Высокая социальная значимость. Доля Инарктики на отечественном рынке товарного атлантического лосося оценивается примерно в 22%. То есть компания является существенным поставщиком продовольствия для населения. А значит, при необходимости она может получить помощь от государства.

Может возобновить публикацию отчетов и показать мощные финансовые результаты. Инарктика не публикует отчеты по МСФО с 2021 года. При этом ее производственное подразделение (ООО «Инарктика СЗ») продолжает отчитываться по РСБУ. Исторически некоторые показатели из отчета по РСБУ были сопоставимы с показателями по МСФО (наименьшая разница наблюдалась в показателях выручки и долга). Мы проанализировали прошлые отчеты по МСФО и текущие по РСБУ и подсчитали, что выручка Инарктики в 2022 году могла вырасти на 48% г/г, а чистая прибыль — аж на 66% г/г. Впечатляющие цифры. Да, они могут быть неточными. Достоверные мы узнаем только после того, как компания возобновит отчеты по МСФО. Но, учитывая благоприятные условия на рынке, 2022 год могу выдаться действительно удачным для Инарктики. Текущий год тоже может быть таким, ведь дефицит предложения и высокие цены на продукцию сохраняются.

Акции пока в тени и выглядят дешево по мультипликаторам. С начала 2023 года бумаги Инарктики совсем не выросли, тогда как индекс Мосбиржи в плюсе уже на 35%. Если взять нашу оценку прибыли за 2022 год, то текущий мультипликатор P/E у акций компании составляет всего 5,2х. Это ниже среднего за последние два года и ниже мультипликаторов, с которыми сейчас торгуются акции других продовольственных компаний.

Поэтому мы открываем идею на покупку акций Инарктики. Таргет на 12 месяцев — 800 рублей за акцию. Потенциал роста от текущих уровней — 31%. Однако отметим, что акции компании подойдут инвесторам, толерантным к риску. Инарктика тоже может сталкиваться с дефицитом мальков для выращивания рыб, а также с сокращением спроса из-за снижения доходов населения России. Более того, консолидированные результаты компании могут оказаться хуже наших расчетов. А еще акции Инарктики не могут похвастаться высокой ликвидностью. Подробнее о компании рассказываем в обзоре.

Инарктика уже есть в портфеле нашей стратегии автоследования Тинькофф Старт RUB. Подписчики стратегии первыми узнали об этой торговой идее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Взять Магнит и собирать с его помощью прибыль (#2)

✍️ Авторские права: Тинькофф от Велес Капитал

В пятницу после завершения основной торговой сессии Магнит раскрыл свои финансовые результаты за 2022 г. и 1К 2023 г. Последний раз до этого компания отчитывалась по итогам первой половины 2022 г. и затем перестала публиковать материалы. Результаты Магнита за 2022 г. мы считаем в целом позитивными. Рост продаж заметно превысил наши прогнозы, но рентабельность была под давлением и EBITDA оказалась несколько ниже ожидаемого. В 1К 2023 г. выручка и сопоставимые продажи уверенно росли несмотря на высокую базу сравнения в марте, а рентабельность продолжала оставаться на низком уровне в силу высокой промо-активности. В апреле и мае компания отмечает замедление темпов роста продаж относительно среднего уровня 1К в силу снижения продовольственной инфляции и высокой базы сравнения. В первые месяцы 2К давление на рентабельность со стороны промо продолжилось. Помимо отчетности, компания также выпустила пресс-релиз, в котором объявила о выкупе акций в объеме до 10% от общего количества по цене 2 215 руб. за бумагу. Данный выкуп, судя по всему, рассчитан в основном на нерезидентов и призван сократить их долю в общей структуре владения. На наш взгляд, выкуп в перспективе должен позволить компании устранить нарушения, выявленные Мосбиржей, вернуть первый уровень листинга и сохранить место в индексе. Наша текущая рекомендация по акциям Магнита - «Покупать» с целевой ценой 7 163 руб. за бумагу.

Выручка Магнита по итогам 1К увеличилась на 9% г/г. Основной рост был обеспечен в первые месяцы квартала, а в марте из-за высокой базы сравнения показатель был на очень низком уровне в 0,8% г/г. Компания сообщила, что в апреле и мае давление на результаты продолжилось, чему дополнительно способствовало замедление темпов инфляции. Магнит открыл по итогам периода более 500 магазинов net во всех форматах, но рост торговой площади замедлился и составил всего 4,2% г/г. Больший вклад в рост выручки внесла динамика сопоставимых продаж, которые выросли на 6,1%. Наблюдалось замедление темпов роста сопоставимых продаж относительно предыдущего квартала, что также связано с эффектом высокой базы. Трафик и средний чек остались в плюсе, но в основном рост LFL обеспечен динамикой последнего. Среди форматов наиболее сильно эффект базы повлиял на магазины косметики. На фоне оптимизации и перевода магазинов под бренд Магнита, снизились продажи Дикси.

Рентабельность валовой прибыли упала на 0,7 п.п. г/г, что в компании связывают с высокой долей промо на фоне действий конкурентов, а также ростом потерь, частично компенсированных сокращением логистических расходов. SG&A в процентах от выручки почти не изменились г/г. Рентабельность EBITDA сократилась почти на 1 п.п. г/г и составила всего 5,9% в основном на фоне динамики валовой маржи. Такой уровень маржи у ритейлера последний раз наблюдался в 2019 г. Финансовые расходы остались почти на том же уровне, что и год назад. Долговая нагрузка остается низкой и коэффициент чистый долг к EBITDA по стандарту МСФО 17 составил всего 0,7х. Компания получила прибыль от изменения валютных курсов, вместо убытка, который наблюдался в 1К 2022 г., что позволило даже увеличить рентабельность чистой прибыли.

По итогам прошлого года Магнит увеличил выручку на 26,7%, в то время как мы закладывали рост на уровне 22% г/г. Такой результат получен благодаря более высоким, чем мы ожидали, темпам открытий и лучшей динамике LFL. Валовая маржа была почти на 1 п.п. ниже, чем мы прогнозировали, что в основном связано с высокой долей промо во второй половине года (особенно в 4К). Динамика валовой маржи соответствующим образом отразилась на рентабельности EBITDA, которая также оказалась ниже прогноза. Более высокая выручка не компенсировала меньшую рентабельность и EBITDA была примерно на 3 млрд руб. ниже, чем мы ожидали. Капитальные затраты незначительно превысили прогноз по итогам года.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Велес Капитал

В пятницу после завершения основной торговой сессии Магнит раскрыл свои финансовые результаты за 2022 г. и 1К 2023 г. Последний раз до этого компания отчитывалась по итогам первой половины 2022 г. и затем перестала публиковать материалы. Результаты Магнита за 2022 г. мы считаем в целом позитивными. Рост продаж заметно превысил наши прогнозы, но рентабельность была под давлением и EBITDA оказалась несколько ниже ожидаемого. В 1К 2023 г. выручка и сопоставимые продажи уверенно росли несмотря на высокую базу сравнения в марте, а рентабельность продолжала оставаться на низком уровне в силу высокой промо-активности. В апреле и мае компания отмечает замедление темпов роста продаж относительно среднего уровня 1К в силу снижения продовольственной инфляции и высокой базы сравнения. В первые месяцы 2К давление на рентабельность со стороны промо продолжилось. Помимо отчетности, компания также выпустила пресс-релиз, в котором объявила о выкупе акций в объеме до 10% от общего количества по цене 2 215 руб. за бумагу. Данный выкуп, судя по всему, рассчитан в основном на нерезидентов и призван сократить их долю в общей структуре владения. На наш взгляд, выкуп в перспективе должен позволить компании устранить нарушения, выявленные Мосбиржей, вернуть первый уровень листинга и сохранить место в индексе. Наша текущая рекомендация по акциям Магнита - «Покупать» с целевой ценой 7 163 руб. за бумагу.

Выручка Магнита по итогам 1К увеличилась на 9% г/г. Основной рост был обеспечен в первые месяцы квартала, а в марте из-за высокой базы сравнения показатель был на очень низком уровне в 0,8% г/г. Компания сообщила, что в апреле и мае давление на результаты продолжилось, чему дополнительно способствовало замедление темпов инфляции. Магнит открыл по итогам периода более 500 магазинов net во всех форматах, но рост торговой площади замедлился и составил всего 4,2% г/г. Больший вклад в рост выручки внесла динамика сопоставимых продаж, которые выросли на 6,1%. Наблюдалось замедление темпов роста сопоставимых продаж относительно предыдущего квартала, что также связано с эффектом высокой базы. Трафик и средний чек остались в плюсе, но в основном рост LFL обеспечен динамикой последнего. Среди форматов наиболее сильно эффект базы повлиял на магазины косметики. На фоне оптимизации и перевода магазинов под бренд Магнита, снизились продажи Дикси.

Рентабельность валовой прибыли упала на 0,7 п.п. г/г, что в компании связывают с высокой долей промо на фоне действий конкурентов, а также ростом потерь, частично компенсированных сокращением логистических расходов. SG&A в процентах от выручки почти не изменились г/г. Рентабельность EBITDA сократилась почти на 1 п.п. г/г и составила всего 5,9% в основном на фоне динамики валовой маржи. Такой уровень маржи у ритейлера последний раз наблюдался в 2019 г. Финансовые расходы остались почти на том же уровне, что и год назад. Долговая нагрузка остается низкой и коэффициент чистый долг к EBITDA по стандарту МСФО 17 составил всего 0,7х. Компания получила прибыль от изменения валютных курсов, вместо убытка, который наблюдался в 1К 2022 г., что позволило даже увеличить рентабельность чистой прибыли.

По итогам прошлого года Магнит увеличил выручку на 26,7%, в то время как мы закладывали рост на уровне 22% г/г. Такой результат получен благодаря более высоким, чем мы ожидали, темпам открытий и лучшей динамике LFL. Валовая маржа была почти на 1 п.п. ниже, чем мы прогнозировали, что в основном связано с высокой долей промо во второй половине года (особенно в 4К). Динамика валовой маржи соответствующим образом отразилась на рентабельности EBITDA, которая также оказалась ниже прогноза. Более высокая выручка не компенсировала меньшую рентабельность и EBITDA была примерно на 3 млрд руб. ниже, чем мы ожидали. Капитальные затраты незначительно превысили прогноз по итогам года.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Помимо долгожданного релиза отчетности, Магнит также представил пресс-релиз, в котором сообщил о предложении его дочернего общества акционерам компании по выкупу у них акций. Дочернее общество Магнит Альянс планирует выкупить до 10,2 млн акций, что составляет до 10% всех выпущенных бумаг. Цена приобретения была установлена на уровне 2 215 руб. за акцию, что по всей видимости подразумевает наличие обязательного дисконта для иностранных владельцев. По такой цене и при максимальном количестве заявок объем выкупа составит 22,5 млрд руб., что компания вполне может себе позволить. Выкуп нацелен прежде всего на иностранных акционеров и даст возможность компании снизить их число в общей структуре владения. Ранее Магнит не смог собрать кворум во время проведения общего собрания акционеров и у компании не получилось избрать новый совет директоров. Отсутствие действующего совета директоров является нарушением и, судя по всему, из-за этого Мосбиржа приняла решение о снижении уровня листинга акций Магнита. Компания также попала в лист ожидания на исключение из индекса Мосбиржи в ходе последнего квартального пересмотра. Вероятно, выкуп призван изменить ситуацию к лучшему и в перспективе даст компании возможность избрать новый совет директоров.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Помимо долгожданного релиза отчетности, Магнит также представил пресс-релиз, в котором сообщил о предложении его дочернего общества акционерам компании по выкупу у них акций. Дочернее общество Магнит Альянс планирует выкупить до 10,2 млн акций, что составляет до 10% всех выпущенных бумаг. Цена приобретения была установлена на уровне 2 215 руб. за акцию, что по всей видимости подразумевает наличие обязательного дисконта для иностранных владельцев. По такой цене и при максимальном количестве заявок объем выкупа составит 22,5 млрд руб., что компания вполне может себе позволить. Выкуп нацелен прежде всего на иностранных акционеров и даст возможность компании снизить их число в общей структуре владения. Ранее Магнит не смог собрать кворум во время проведения общего собрания акционеров и у компании не получилось избрать новый совет директоров. Отсутствие действующего совета директоров является нарушением и, судя по всему, из-за этого Мосбиржа приняла решение о снижении уровня листинга акций Магнита. Компания также попала в лист ожидания на исключение из индекса Мосбиржи в ходе последнего квартального пересмотра. Вероятно, выкуп призван изменить ситуацию к лучшему и в перспективе даст компании возможность избрать новый совет директоров.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АНК «Башнефть»

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 1 месяц

Цель: 2180 руб.

Потенциал идеи: 25,5%

Объем входа: 4%

Стоп-приказ: 1630 руб.

Технический анализ

Бумага тестирует сильный уровень сопротивления. При открытии длинной позиции на 4% от портфеля и выставлении стоп-приказа на уровне 1630 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 4,18.

Фундаментальный фактор

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Ее деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Акционеры «Башнефти» утвердили дивиденды по итогам 2022 года по 199,89 рубля на одну обыкновенную и привилегированную акцию. Дивидендная доходность по обыкновенным акциям может составить 9,47%, а по привилегированным — 11,2%. Последний день покупки бумаг для получения дивидендов — 5 июля 2023 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 1 месяц

Цель: 2180 руб.

Потенциал идеи: 25,5%

Объем входа: 4%

Стоп-приказ: 1630 руб.

Технический анализ

Бумага тестирует сильный уровень сопротивления. При открытии длинной позиции на 4% от портфеля и выставлении стоп-приказа на уровне 1630 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 4,18.

Фундаментальный фактор

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Ее деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Акционеры «Башнефти» утвердили дивиденды по итогам 2022 года по 199,89 рубля на одну обыкновенную и привилегированную акцию. Дивидендная доходность по обыкновенным акциям может составить 9,47%, а по привилегированным — 11,2%. Последний день покупки бумаг для получения дивидендов — 5 июля 2023 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО АНК «Башнефть»

Тикер: BANEP

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 2180 руб.

Потенциал идеи: 25,5%

Объем входа: 4%

Стоп-приказ: 1630 руб.

Технический анализ

Бумага тестирует сильный уровень сопротивления. При открытии длинной позиции на 4% от портфеля…

Тикер: BANEP

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 2180 руб.

Потенциал идеи: 25,5%

Объем входа: 4%

Стоп-приказ: 1630 руб.

Технический анализ

Бумага тестирует сильный уровень сопротивления. При открытии длинной позиции на 4% от портфеля…

Forwarded from Фондовый рынок | все идеи

Whoosh - едем дальше

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Whoosh опубликовал сильные операционные результаты за I пол. 2023 г. (с 1 января по 21 июня), которые свидетельствуют о сохранении позитивных трендов в ключевых метриках для компании.

Количество поездок увеличилось более чем в два раза г/г и достигло почти 36 млн. При этом Москва – один из ключевых рынков для компании – также продолжает показывать сильную динамику: число поездок выросло на 87% г/г.

Количество зарегистрированных пользователей выросло на 77% г/г до 15 млн, а поездок на одного активного пользователя – на 51% г/г до 9,7. Компания ожидает, что по итогам 2023 г. база пользователей может превысить 17 млн.

На текущий момент флот Whoosh состоит из 133 тыс. средств индивидуальной мобильности, из которых около 4 тыс. штук – это электровелосипеды. Компания отмечает высокий спрос на аренду велосипедов, поэтому в ближайшее время рассматривает запуск этого сервиса в новых локациях в России и СНГ.

Whoosh активно расширяет географию присутствия, увеличив количество локаций до 52 против 40 на конец 2022 г. В этом году компания запустила пилотный проект в Латинской Америке – в Чили и Бразилии, так как видит у этих рынков хороший потенциал.

Кроме этого, Whoosh локализовал производство части комплектующих, что позволит компании сэкономить до 20% бюджета на их закупку в II пол. 2023 г.

Операционные результаты Whoosh превосходят наши текущие ожидания. Мы видим хороший потенциал для дальнейшего роста компании и сохраняем позитивный взгляд на ее акции, которые входят в нашу подборку компаний малой капитализации.

По нашим оценкам, Whoosh торгуется с привлекательным мультипликатором на уровне 6,5x EV/EBITDA за 2023 г.

Позитивным краткосрочным триггером может стать объявление в августе финансовых результатов за I пол. 2023 г., вместе с которыми компания может раскрыть и операционные результаты за сезонно сильные июль-август.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Whoosh опубликовал сильные операционные результаты за I пол. 2023 г. (с 1 января по 21 июня), которые свидетельствуют о сохранении позитивных трендов в ключевых метриках для компании.

Количество поездок увеличилось более чем в два раза г/г и достигло почти 36 млн. При этом Москва – один из ключевых рынков для компании – также продолжает показывать сильную динамику: число поездок выросло на 87% г/г.

Количество зарегистрированных пользователей выросло на 77% г/г до 15 млн, а поездок на одного активного пользователя – на 51% г/г до 9,7. Компания ожидает, что по итогам 2023 г. база пользователей может превысить 17 млн.

На текущий момент флот Whoosh состоит из 133 тыс. средств индивидуальной мобильности, из которых около 4 тыс. штук – это электровелосипеды. Компания отмечает высокий спрос на аренду велосипедов, поэтому в ближайшее время рассматривает запуск этого сервиса в новых локациях в России и СНГ.

Whoosh активно расширяет географию присутствия, увеличив количество локаций до 52 против 40 на конец 2022 г. В этом году компания запустила пилотный проект в Латинской Америке – в Чили и Бразилии, так как видит у этих рынков хороший потенциал.

Кроме этого, Whoosh локализовал производство части комплектующих, что позволит компании сэкономить до 20% бюджета на их закупку в II пол. 2023 г.

Операционные результаты Whoosh превосходят наши текущие ожидания. Мы видим хороший потенциал для дальнейшего роста компании и сохраняем позитивный взгляд на ее акции, которые входят в нашу подборку компаний малой капитализации.

По нашим оценкам, Whoosh торгуется с привлекательным мультипликатором на уровне 6,5x EV/EBITDA за 2023 г.

Позитивным краткосрочным триггером может стать объявление в августе финансовых результатов за I пол. 2023 г., вместе с которыми компания может раскрыть и операционные результаты за сезонно сильные июль-август.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сургутнефтегаз»

✍️ Авторские права: Финам

Тикер: SNGS

Идея: Long

Срок идеи: 2-8 недель

Цель: 28,35 руб.

Потенциал идеи: 7%

Объем входа: 10%

Стоп-приказ: 25,32 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на уровне 25,32 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,6.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Многомиллиардная кубышка «Сургутнефтегаза» традиционно вызывает интерес инвесторов. На конец 2022 года объем денежных средств на счетах компании составлял 4,3 трлн руб. при капитализации около 1,24 трлн руб. Сейчас удачный момент для использования данных средств, например, для покупки активов уходящих из РФ компаний, но пока менеджмент считает, что выгоднее продолжить накапливать кубышку.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SNGS

Идея: Long

Срок идеи: 2-8 недель

Цель: 28,35 руб.

Потенциал идеи: 7%

Объем входа: 10%

Стоп-приказ: 25,32 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на уровне 25,32 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,6.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Многомиллиардная кубышка «Сургутнефтегаза» традиционно вызывает интерес инвесторов. На конец 2022 года объем денежных средств на счетах компании составлял 4,3 трлн руб. при капитализации около 1,24 трлн руб. Сейчас удачный момент для использования данных средств, например, для покупки активов уходящих из РФ компаний, но пока менеджмент считает, что выгоднее продолжить накапливать кубышку.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сургутнефтегаз»

Тикер: SNGS

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 28,35 руб.

Потенциал идеи: 7%

Объем входа: 10%

Стоп-приказ: 25,32 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки…

Тикер: SNGS

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 28,35 руб.

Потенциал идеи: 7%

Объем входа: 10%

Стоп-приказ: 25,32 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки…

Forwarded from Фондовый рынок | все идеи

HeadHunter - охотники за доходностью (#2)

✍️ Авторские права: Тинькофф от Риком-Траст

HeadHunter обнародовал отчетность за 1К23 — выручка увеличилась на 24,7% по сравнению с 1К22.

Важно, что в 1К23 инвесторы могли наблюдать значительное восстановление активности клиентов во всех сегментах — в сочетании с инициативами в области ценообразования это способствовало росту доходов.

Чистая прибыль увеличилась на 1 646 млн руб., или 293,1% — в основном за счет:

увеличения выручки;

иностранных курсовых доходов по денежным депозитам в иностранной валюте;

начисления обесценения ₽530 млн, произошедшего в первом квартале прошлого года.

Важно, что торги АДР на Мосбирже не затронуты и продолжаются в обычном режиме. Компания также рассматривает несколько стратегических альтернатив, которые могут быть реализованы после исключения из списка, включая предоставление ликвидности акционерам компании и свою редомициляцию или реструктуризацию путем перемещения корпоративного управления в России (при этом Мосбиржа останется основным торговым рынком для акций компании).

Мы видим вероятность роста бумаг HeadHunter на 15–20% на горизонте 1–2 кварталов, поскольку налицо рост денежного потока. За 1К23 чистые денежные средства, полученные от операционной деятельности, составили 2 595 млн рублей по сравнению с 1 918 млн рублей за 1К22. Рост в основном был связан с ростом продаж и частично компенсирован увеличением операционных расходов и выплатой налога на прибыль.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

HeadHunter обнародовал отчетность за 1К23 — выручка увеличилась на 24,7% по сравнению с 1К22.

Важно, что в 1К23 инвесторы могли наблюдать значительное восстановление активности клиентов во всех сегментах — в сочетании с инициативами в области ценообразования это способствовало росту доходов.

Чистая прибыль увеличилась на 1 646 млн руб., или 293,1% — в основном за счет:

увеличения выручки;

иностранных курсовых доходов по денежным депозитам в иностранной валюте;

начисления обесценения ₽530 млн, произошедшего в первом квартале прошлого года.

Важно, что торги АДР на Мосбирже не затронуты и продолжаются в обычном режиме. Компания также рассматривает несколько стратегических альтернатив, которые могут быть реализованы после исключения из списка, включая предоставление ликвидности акционерам компании и свою редомициляцию или реструктуризацию путем перемещения корпоративного управления в России (при этом Мосбиржа останется основным торговым рынком для акций компании).

Мы видим вероятность роста бумаг HeadHunter на 15–20% на горизонте 1–2 кварталов, поскольку налицо рост денежного потока. За 1К23 чистые денежные средства, полученные от операционной деятельности, составили 2 595 млн рублей по сравнению с 1 918 млн рублей за 1К22. Рост в основном был связан с ростом продаж и частично компенсирован увеличением операционных расходов и выплатой налога на прибыль.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Россети Ленэнерго»

✍️ Авторские права: Финам

Тикер: LSNGP

Идея: Long

Срок идеи: 2-10 недель

Цель: 242 руб.

Потенциал идеи: 18,4%

Объем входа: 10%

Стоп-приказ: 188 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. На текущий момент котировки находятся в консолидации после дивидендного гэпа. Тейк-профит можно поставить около последнего максимума (идея под закрытие дивидендного гэпа и дальнейший рост), а стоп-лосс — около следующего снизу уровня сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 188 руб. риск на портфель составит 0,80%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

ПАО «Россети Ленэнерго» — одна из крупнейших распределительных сетевых компаний России. Ранее компания опубликовала отчет за I квартал 2023 года по РСБУ. Выручка выросла на 13,9% по отношению к аналогичному периоду прошлого года. Виден рост прибыли от продаж, а также рост по большинству других показателей, при этом стабильно идет обнуление чистого долга. Вышедшие данные позволяют прогнозировать хорошие итоги 2023 года и более высокий следующий дивиденд, что создает потенциал закрытия дивидендного гэпа.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LSNGP

Идея: Long

Срок идеи: 2-10 недель

Цель: 242 руб.

Потенциал идеи: 18,4%

Объем входа: 10%

Стоп-приказ: 188 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. На текущий момент котировки находятся в консолидации после дивидендного гэпа. Тейк-профит можно поставить около последнего максимума (идея под закрытие дивидендного гэпа и дальнейший рост), а стоп-лосс — около следующего снизу уровня сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 188 руб. риск на портфель составит 0,80%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

ПАО «Россети Ленэнерго» — одна из крупнейших распределительных сетевых компаний России. Ранее компания опубликовала отчет за I квартал 2023 года по РСБУ. Выручка выросла на 13,9% по отношению к аналогичному периоду прошлого года. Виден рост прибыли от продаж, а также рост по большинству других показателей, при этом стабильно идет обнуление чистого долга. Вышедшие данные позволяют прогнозировать хорошие итоги 2023 года и более высокий следующий дивиденд, что создает потенциал закрытия дивидендного гэпа.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Россети Ленэнерго»

Тикер: LSNGP

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 242 руб.

Потенциал идеи: 18,4%

Объем входа: 10%

Стоп-приказ: 188 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. На текущий момент котировки…

Тикер: LSNGP

Идея: Long ⬆️

Срок идеи: 2-10 недель

Цель: 242 руб.

Потенциал идеи: 18,4%

Объем входа: 10%

Стоп-приказ: 188 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. На текущий момент котировки…

Forwarded from Фондовый рынок | все идеи

Русагро: самый жир

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Акции Русагро за год выросли только на 5%, при том, что индекс вырос на 25%. Аналитики ВТБ предлагают присмотреться к покупке. Драйверы роста: снижение экспортных пошлин, рост бизнеса и приобретение НМЖК

«Русагро» близка к получению контроля в НМЖК. Насколько привлекательна сделка?

«Русагро» близка к приобретению 50% в «Нижегородском масложировом комбинате» (НМЖК). Компания управляет маслоэкстракционными и масложировыми производствами, а также имеет сильный портфель брендов (майонез «Ряба», соусы Astoria, маргарин «Хозяюшка»).

Масложировой сегмент стал для «Русагро» ключевым после консолидации компании «Солнечные продукты» и увеличил выручку на 56%, EBITDA - на 35% в 2022 г. В сезоне 2022/23 (сентябрь/август) «Русагро» работает на высокой рентабельности (EBITDA 17%), выигрывая от рекордного предложения семян подсолнечника.

Потенциальное приобретение укрепит лидерские позиции «Русагро» на рынке. Полная консолидация позволит нарастить выручку до 25%, стать лидером по переработке семян (доля 12%), а также занять 30% долю на рынке майонеза и маргарина.

По предварительным данным, продающими акционерами станут российские бизнесмены. В НМЖК партнером является сингапурская Wilmar – крупнейший азиатский производитель пальмового масла. Выкуп последней потребовал бы разрешения Правительственной комиссии и пока что административно сложнее. Однако, будущее партнерство может стать для «Русагро» выгодным в отношении экспорта продукции на азиатские рынки.

В новом сезоне предложение семян подсолнечника останется на рекордном уровне (более 16 млн т) и улучшит положение переработчиков. Динамика сделки означает операционный контроль «Русагро» уже для предстоящей уборки урожая. Мы считаем расширение масложирового дивизиона стратегически привлекательным из-за большой экспортной ориентации, лидерских позиций компании и структурного увеличения предложения подсолнечника от фермеров.

Акции «Русагро» за год выросли на 5% (индекс +25%) и нам кажутся интересными на фоне нормализации балансов по с/х культурам, снижения экспортных пошлин и роста бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Акции Русагро за год выросли только на 5%, при том, что индекс вырос на 25%. Аналитики ВТБ предлагают присмотреться к покупке. Драйверы роста: снижение экспортных пошлин, рост бизнеса и приобретение НМЖК

«Русагро» близка к получению контроля в НМЖК. Насколько привлекательна сделка?

«Русагро» близка к приобретению 50% в «Нижегородском масложировом комбинате» (НМЖК). Компания управляет маслоэкстракционными и масложировыми производствами, а также имеет сильный портфель брендов (майонез «Ряба», соусы Astoria, маргарин «Хозяюшка»).

Масложировой сегмент стал для «Русагро» ключевым после консолидации компании «Солнечные продукты» и увеличил выручку на 56%, EBITDA - на 35% в 2022 г. В сезоне 2022/23 (сентябрь/август) «Русагро» работает на высокой рентабельности (EBITDA 17%), выигрывая от рекордного предложения семян подсолнечника.

Потенциальное приобретение укрепит лидерские позиции «Русагро» на рынке. Полная консолидация позволит нарастить выручку до 25%, стать лидером по переработке семян (доля 12%), а также занять 30% долю на рынке майонеза и маргарина.

По предварительным данным, продающими акционерами станут российские бизнесмены. В НМЖК партнером является сингапурская Wilmar – крупнейший азиатский производитель пальмового масла. Выкуп последней потребовал бы разрешения Правительственной комиссии и пока что административно сложнее. Однако, будущее партнерство может стать для «Русагро» выгодным в отношении экспорта продукции на азиатские рынки.

В новом сезоне предложение семян подсолнечника останется на рекордном уровне (более 16 млн т) и улучшит положение переработчиков. Динамика сделки означает операционный контроль «Русагро» уже для предстоящей уборки урожая. Мы считаем расширение масложирового дивизиона стратегически привлекательным из-за большой экспортной ориентации, лидерских позиций компании и структурного увеличения предложения подсолнечника от фермеров.

Акции «Русагро» за год выросли на 5% (индекс +25%) и нам кажутся интересными на фоне нормализации балансов по с/х культурам, снижения экспортных пошлин и роста бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Совкомфлот - полный ход (#2)

✍️ Авторские права: Тинькофф от Финам

Совкомфлот – одна из наших ТОП идей на ближайшие 6-9 месяцев с потенциалом роста >30%.

Чистая прибыль компании за 1кв.2023 года составила $321 млн – это очень сильный результат. Достигнут он благодаря рыночной конъюнктуре ставок фрахта. Поставки сжиженного газа по долгосрочным контрактам, в том числе в «недружественные» страны, сильно не пострадали. После введения санкций на нефть, российским компаниям удалось перенаправить поставки в Индию и Китай.

Прогноз прибыли на 2023 год сильный, т.к. ставки фрахта все еще остаются высокими. Также компания сократила долг в 2022 году на 40%, что снизит финансовые расходы и улучшит показатели прибыли. По нашим расчетам, прибыль за 2023 год может составить более $760 млн.

Дивиденды. Совкомфлот, исходя из дивидендной политики, направляет на выплату 50% от чистой прибыли по МСФО. Вместе с публикацией отчета за 1кв.23, компания еще раз подтвердила приверженность дивполитике.

Дивиденд за 1кв.23 уже получается 4,3 рубля. По итогам года ждем дивиденд не менее 12 рублей. Что на сегодня дает хорошую форвардную дивдоходность 13,3%.

Если успеть купить акцию до завершения торгов 03.07.23, то еще можно получить дивиденд за 2022 год в размере 4,3 рубля! Что также увеличивает потенциальную доходность идеи.

На фоне вышеперечисленного, мы ожидаем роста котировок Совкомфлота до 120 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Финам

Совкомфлот – одна из наших ТОП идей на ближайшие 6-9 месяцев с потенциалом роста >30%.

Чистая прибыль компании за 1кв.2023 года составила $321 млн – это очень сильный результат. Достигнут он благодаря рыночной конъюнктуре ставок фрахта. Поставки сжиженного газа по долгосрочным контрактам, в том числе в «недружественные» страны, сильно не пострадали. После введения санкций на нефть, российским компаниям удалось перенаправить поставки в Индию и Китай.

Прогноз прибыли на 2023 год сильный, т.к. ставки фрахта все еще остаются высокими. Также компания сократила долг в 2022 году на 40%, что снизит финансовые расходы и улучшит показатели прибыли. По нашим расчетам, прибыль за 2023 год может составить более $760 млн.

Дивиденды. Совкомфлот, исходя из дивидендной политики, направляет на выплату 50% от чистой прибыли по МСФО. Вместе с публикацией отчета за 1кв.23, компания еще раз подтвердила приверженность дивполитике.

Дивиденд за 1кв.23 уже получается 4,3 рубля. По итогам года ждем дивиденд не менее 12 рублей. Что на сегодня дает хорошую форвардную дивдоходность 13,3%.

Если успеть купить акцию до завершения торгов 03.07.23, то еще можно получить дивиденд за 2022 год в размере 4,3 рубля! Что также увеличивает потенциальную доходность идеи.

На фоне вышеперечисленного, мы ожидаем роста котировок Совкомфлота до 120 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Московская биржа

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 18.35%

Объем входа: 8%

Стоп-приказ: 118 руб.

Технический анализ

Тренд наверх продолжается после дивидендного гэпа. Небольшую коррекцию можно использовать как хорошую точку для входа. При объеме позиции в 8% и выставлении стоп-заявки на уровне 118 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 4,99.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, углеродными единицами, драгоценными металлами, зерном и сахаром. Основана в 1992 году (первоначальное наименование — Московская межбанковская валютная биржа, ММВБ), в 2011 году преобразована в ОАО «Московская биржа ММВБ-РТС» в результате присоединения к ММВБ биржи РТС (Российской торговой системы), открытой в 1995 году. Биржа активно запускает новые продукты последние несколько месяцев (фьючерсы на акции, сырьё и валюту), что в будущем даст постоянный рост комиссионных доходов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 18.35%

Объем входа: 8%

Стоп-приказ: 118 руб.

Технический анализ

Тренд наверх продолжается после дивидендного гэпа. Небольшую коррекцию можно использовать как хорошую точку для входа. При объеме позиции в 8% и выставлении стоп-заявки на уровне 118 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 4,99.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, углеродными единицами, драгоценными металлами, зерном и сахаром. Основана в 1992 году (первоначальное наименование — Московская межбанковская валютная биржа, ММВБ), в 2011 году преобразована в ОАО «Московская биржа ММВБ-РТС» в результате присоединения к ММВБ биржи РТС (Российской торговой системы), открытой в 1995 году. Биржа активно запускает новые продукты последние несколько месяцев (фьючерсы на акции, сырьё и валюту), что в будущем даст постоянный рост комиссионных доходов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Московская биржа

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 18.35%

Объем входа: 8%

Стоп-приказ: 118 руб.

Технический анализ

Тренд наверх продолжается после дивидендного гэпа. Небольшую коррекцию можно использовать как…

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 18.35%

Объем входа: 8%

Стоп-приказ: 118 руб.

Технический анализ

Тренд наверх продолжается после дивидендного гэпа. Небольшую коррекцию можно использовать как…

Forwarded from Фондовый рынок | все идеи

Лукойл: закрой за мной гэп

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

В Лукойле сейчас 22% инвесторов-нерезидентов, пишут "Сигналы РЦБ". Вполне может реализоваться такой же сценарий, который сейчас реализуется в Магните. Ресурсы у Лукойла для этого есть. Предлагают спекулятивно и краткосрочно покупать

Идея на покупку акций Лукойла

Тикер: LKOH

Цель: 5650 руб. (+10%)

Срок идеи: 2 недели

Лукойл исторически закрывает дивидендный гэп за 4 недели. Последний дивидендный гэп был в начале июня.

Лукойл отстал от нефтяного сектора в июне: акции сектора в среднем +4%, Лукойла: -3%

Рубль дешевеет. Доллар уже 87 руб — положительный фактор для экспортеров

По Луку [LKOH] есть еще важное размышление:

В Лукойле сейчас 22% нерезов. Вполне может реализоваться такой же сценарий, который сейчас реализуется в Магните. Ресурсы у Лука для этого есть. Лук же в прошлом байбэчил всегда будь здоров и, кстати, реально гасил выкупленные акции. Посмотрите как Магнит на таких новостях улетает просто в космос.

Акции Лукойла после дивгэпа отстали от индекса Мосбиржи нефти и газа. Мозговой центр Сигналов РЦБ ожидает сокращения отставания и закрытие гэпа в ближайшее время.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

В Лукойле сейчас 22% инвесторов-нерезидентов, пишут "Сигналы РЦБ". Вполне может реализоваться такой же сценарий, который сейчас реализуется в Магните. Ресурсы у Лукойла для этого есть. Предлагают спекулятивно и краткосрочно покупать

Идея на покупку акций Лукойла

Тикер: LKOH

Цель: 5650 руб. (+10%)

Срок идеи: 2 недели

Лукойл исторически закрывает дивидендный гэп за 4 недели. Последний дивидендный гэп был в начале июня.

Лукойл отстал от нефтяного сектора в июне: акции сектора в среднем +4%, Лукойла: -3%

Рубль дешевеет. Доллар уже 87 руб — положительный фактор для экспортеров

По Луку [LKOH] есть еще важное размышление:

В Лукойле сейчас 22% нерезов. Вполне может реализоваться такой же сценарий, который сейчас реализуется в Магните. Ресурсы у Лука для этого есть. Лук же в прошлом байбэчил всегда будь здоров и, кстати, реально гасил выкупленные акции. Посмотрите как Магнит на таких новостях улетает просто в космос.

Акции Лукойла после дивгэпа отстали от индекса Мосбиржи нефти и газа. Мозговой центр Сигналов РЦБ ожидает сокращения отставания и закрытие гэпа в ближайшее время.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль Март Апрель Май

Июнь 2023:

◽️ НОВАТЭК

◽️ Роснефть

◽️ Сегежа Групп

◽️ Группа Позитив

◽️ ФосАгро

◽️ Globaltrans Investment PLC

◽️ Ozon

◽️ Интер РАО

◽️ Лукойл

◽️ ВТБ

◽️ Яндекс

◽️ Полюс

◽️ Сбер

◽️ РусГидро

◽️ OZON

◽️ Сургутнефтегаз

◽️ Распадская

◽️ Россети Ленэнерго

◽️ Магнит

◽️ Segezha Group

◽️ Алроса

◽️ МТС

◽️ Северсталь

◽️ Интер РАО

◽️ Сбер

◽️ Магнит

◽️ OZON Holdings PLC

◽️ Инарктика

◽️ Магнит

◽️ Башнефть

◽️ Whoosh

◽️ Сургутнефтегаз

◽️ HeadHunter

◽️ Россети Ленэнерго

◽️ Русагро

◽️ Совкомфлот

◽️ Московская биржа

◽️ Лукойл

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

Владельцы привилегированных акций Башнефти получат 11,57% дивидендную доходность по итогам 2022 года

✍️ Авторские права: ЛМС

21 июня Собрание Акционеров Башнефти одобрило решение Совета Директоров о выплате дивидендов по итогам 2022 года в размере 199,89 руб. на обыкновенную и привилегированную акции, что составляет 9,39% и 11,57% дивидендной доходности к текущей цене обыкновенных и привилегированных акций, соответственно. Дата закрытия реестра для получения дивидендов – 7 июля 2023 года.

Напомним, что согласно действующей Дивидендной политике компании, Башнефть распределяет дивиденды на уровне не менее 25% от чистой прибыли Группы по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Тем не менее, по итогам 2022 года компания распределила 32,85% чистой прибыли, что существенно больше норматива, прописанного в Дивидендной политике.

Несмотря на щедрые дивиденды Башнефти, компания обладает внушительным набором рисков, которые могут существенно снизить финансовые результаты в ближайшем будущем. В первую очередь, на финансовые результаты башкортостанской компании может оказать влияние решение Роснефти о сокращении добычи за счет Башнефти в рамках исполнения сделки ОПЕК+, как это было в прошлые периоды. Также стоит отметить, что в 2023 году произошла корректировка формулы демфера для нефтегазовых компаний, а с сентября Правительство планирует урезать демпферные выплаты компаниям из нефтегазового сектора. Кроме того, предполагается перенос налоговых льгот для выработанных месторождений на три года, что также окажет негативное влияние на результаты Башнефти.

Мы не рекомендуем «покупать» акции Башнефти в связи с существенными рисками для компании и ее будущих финансовых результатов, несмотря на высокую дивидендную доходность. Рекомендуем рассмотреть другие компании в нефтегазовом секторе, которые подвержены меньшему влиянию ограничительных мер со стороны Правительства.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

21 июня Собрание Акционеров Башнефти одобрило решение Совета Директоров о выплате дивидендов по итогам 2022 года в размере 199,89 руб. на обыкновенную и привилегированную акции, что составляет 9,39% и 11,57% дивидендной доходности к текущей цене обыкновенных и привилегированных акций, соответственно. Дата закрытия реестра для получения дивидендов – 7 июля 2023 года.

Напомним, что согласно действующей Дивидендной политике компании, Башнефть распределяет дивиденды на уровне не менее 25% от чистой прибыли Группы по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Тем не менее, по итогам 2022 года компания распределила 32,85% чистой прибыли, что существенно больше норматива, прописанного в Дивидендной политике.

Несмотря на щедрые дивиденды Башнефти, компания обладает внушительным набором рисков, которые могут существенно снизить финансовые результаты в ближайшем будущем. В первую очередь, на финансовые результаты башкортостанской компании может оказать влияние решение Роснефти о сокращении добычи за счет Башнефти в рамках исполнения сделки ОПЕК+, как это было в прошлые периоды. Также стоит отметить, что в 2023 году произошла корректировка формулы демфера для нефтегазовых компаний, а с сентября Правительство планирует урезать демпферные выплаты компаниям из нефтегазового сектора. Кроме того, предполагается перенос налоговых льгот для выработанных месторождений на три года, что также окажет негативное влияние на результаты Башнефти.

Мы не рекомендуем «покупать» акции Башнефти в связи с существенными рисками для компании и ее будущих финансовых результатов, несмотря на высокую дивидендную доходность. Рекомендуем рассмотреть другие компании в нефтегазовом секторе, которые подвержены меньшему влиянию ограничительных мер со стороны Правительства.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сегежа: запасаемся бумагой

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

РИКОМ-Траст ждут продолжения роста акций Сегежи во втором квартале. Драйверы роста: сюрприз - ждут сильную отчетность за 1 квартал, ослабление курса рубля и даже начало дачного сезона, который знаменуется ростом спроса на пиломатериалы

Обновление от 30.06.2023: целевая цена ПОВЫШЕНА

Накануне бумаги «Сегежи» показали лучший результат в индексе МосБиржи, что происходит с ними впервые — бумаги попали в состав расчёта индекса только 16 июня.

Тем не менее вчерашний рост проходил на повышенных оборотах. В акциях наторговали на 2 млрд руб., что стало рекордным результатом для компании и более чем в 4 раза превысило среднедневной объем торгов.

Очевидно, что пока основным фактором поддержки бумаг «Сегежи» выступает ослабление рубля, что с учетом высокой долговой нагрузки компании заметно улучшает ее финансовое положение.

Мы видим вероятность роста бумаг «Сегежи» на 10–15% на горизонте 1–2 кварталов. Факт ослабления рубля открывает ближайший ориентир для акций на уровне 5,8–5,85 руб., что является максимумом с октября прошлого года. Его пробой откроет дорогу для ускорения к 6-6,5 руб.

Исходная идея:

«Сегежа» сегодня опубликует финансовые результаты по МСФО за 2022 год.

Мы не ожидаем сильных финансовых результатов, поскольку стабилизация и рост в сегменте бумаги и упаковки были нивелированы слабыми показателями в сегменте лесных ресурсов и деревообработки.

Тем не менее анонсированные на совещании у Президента РФ меры поддержки лесной отрасли открывают неплохие перспективы для «Сегежи» на I квартал 2023 г.

Свою лепту может внести и ослабление курса рубля, что облегчит адаптацию логистики к новым условиям. Кроме того, впереди дачный сезон, который знаменуется ростом спроса и восстановлением цен на пиломатериалы.

Мы видим вероятность роста бумаг «Сегежи» на 10–15% на горизонте 1–2 кварталов, поскольку ожидаем роста финансовых результатов в 1П23, даже несмотря на неопределенную ситуацию с дивидендами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

РИКОМ-Траст ждут продолжения роста акций Сегежи во втором квартале. Драйверы роста: сюрприз - ждут сильную отчетность за 1 квартал, ослабление курса рубля и даже начало дачного сезона, который знаменуется ростом спроса на пиломатериалы

Обновление от 30.06.2023: целевая цена ПОВЫШЕНА

Накануне бумаги «Сегежи» показали лучший результат в индексе МосБиржи, что происходит с ними впервые — бумаги попали в состав расчёта индекса только 16 июня.

Тем не менее вчерашний рост проходил на повышенных оборотах. В акциях наторговали на 2 млрд руб., что стало рекордным результатом для компании и более чем в 4 раза превысило среднедневной объем торгов.

Очевидно, что пока основным фактором поддержки бумаг «Сегежи» выступает ослабление рубля, что с учетом высокой долговой нагрузки компании заметно улучшает ее финансовое положение.

Мы видим вероятность роста бумаг «Сегежи» на 10–15% на горизонте 1–2 кварталов. Факт ослабления рубля открывает ближайший ориентир для акций на уровне 5,8–5,85 руб., что является максимумом с октября прошлого года. Его пробой откроет дорогу для ускорения к 6-6,5 руб.

Исходная идея:

«Сегежа» сегодня опубликует финансовые результаты по МСФО за 2022 год.

Мы не ожидаем сильных финансовых результатов, поскольку стабилизация и рост в сегменте бумаги и упаковки были нивелированы слабыми показателями в сегменте лесных ресурсов и деревообработки.

Тем не менее анонсированные на совещании у Президента РФ меры поддержки лесной отрасли открывают неплохие перспективы для «Сегежи» на I квартал 2023 г.

Свою лепту может внести и ослабление курса рубля, что облегчит адаптацию логистики к новым условиям. Кроме того, впереди дачный сезон, который знаменуется ростом спроса и восстановлением цен на пиломатериалы.

Мы видим вероятность роста бумаг «Сегежи» на 10–15% на горизонте 1–2 кварталов, поскольку ожидаем роста финансовых результатов в 1П23, даже несмотря на неопределенную ситуацию с дивидендами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер ROSN

Идея Long

Срок идеи 2-10 недель

Цель 523 руб.

Потенциал идеи 8,36%

Объем входа 10%

Стоп-приказ 462,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Свечи от 27 и 28 июня образовали формацию «Внутренний бар», которая была пробита ценой вверх. Стоп-лосс можно поставить с запасом ниже формации, а тейк-профит — около следующего уровня сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 462,5 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2 к 1.

Фундаментальный фактор

По итогу I квартала выручка снизилась на 1,1% в квартальном отношении до 1823 млрд руб. Однако показатель скорр. EBITDA вырос на 25,1% в годовом отношении до 672 млрд руб., чистая прибыль акционеров увеличилась на 45,5% в годовом отношении до 323 млрд руб. Последние цифры существенно превысили ожидания консенсуса, составлявшие 236 млрд руб.

Рост EBITDA и чистой прибыли, несмотря на небольшое снижение выручки, в первую очередь связаны с высокой долей сорта нефти ESPO в выручке. ESPO экспортируется в Китай с дисконтом не более чем в $10 за баррель к Brent, однако НДПИ и прочие налоги считаются из стоимости сорта Urals, у которого в I квартале было более $30 за баррель дисконта к Brent. Это можно назвать несовершенством налогового законодательства, из-за которого «Роснефть» в I квартале платила меньше налогов, чем предполагали прогнозы. Текущие фундаментальные данные уже привели к росту котировок, и данная точка может быть относительно высокой для долгосрочных покупок. Однако, учитывая короткие стоп-лосс и тейк-профит, это может быть хорошей точкой входа и для краткосрочных вложений.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер ROSN

Идея Long

Срок идеи 2-10 недель

Цель 523 руб.

Потенциал идеи 8,36%

Объем входа 10%

Стоп-приказ 462,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Свечи от 27 и 28 июня образовали формацию «Внутренний бар», которая была пробита ценой вверх. Стоп-лосс можно поставить с запасом ниже формации, а тейк-профит — около следующего уровня сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 462,5 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2 к 1.

Фундаментальный фактор

По итогу I квартала выручка снизилась на 1,1% в квартальном отношении до 1823 млрд руб. Однако показатель скорр. EBITDA вырос на 25,1% в годовом отношении до 672 млрд руб., чистая прибыль акционеров увеличилась на 45,5% в годовом отношении до 323 млрд руб. Последние цифры существенно превысили ожидания консенсуса, составлявшие 236 млрд руб.

Рост EBITDA и чистой прибыли, несмотря на небольшое снижение выручки, в первую очередь связаны с высокой долей сорта нефти ESPO в выручке. ESPO экспортируется в Китай с дисконтом не более чем в $10 за баррель к Brent, однако НДПИ и прочие налоги считаются из стоимости сорта Urals, у которого в I квартале было более $30 за баррель дисконта к Brent. Это можно назвать несовершенством налогового законодательства, из-за которого «Роснефть» в I квартале платила меньше налогов, чем предполагали прогнозы. Текущие фундаментальные данные уже привели к росту котировок, и данная точка может быть относительно высокой для долгосрочных покупок. Однако, учитывая короткие стоп-лосс и тейк-профит, это может быть хорошей точкой входа и для краткосрочных вложений.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «НК Роснефть»

Тикер ROSN

Идея Long ⬆️

Срок идеи 2-10 недель

Цель 523 руб.

Потенциал идеи 8,36%

Объем входа 10%

Стоп-приказ 462,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Свечи от 27 и 28 июня образовали формацию «Внутренний…

Тикер ROSN

Идея Long ⬆️

Срок идеи 2-10 недель

Цель 523 руб.

Потенциал идеи 8,36%

Объем входа 10%

Стоп-приказ 462,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Свечи от 27 и 28 июня образовали формацию «Внутренний…

Forwarded from Фондовый рынок | все идеи

ПАО «Мечел»

✍️ Авторские права: Финам

Тикер MTLR

Идея Long

Срок идеи 2-10 недель

Цель 208,1 руб.

Потенциал идеи 16,92%

Объем входа 10%

Стоп-приказ 161,6 руб.

Технический анализ

Цена долгое время двигалась в рамках классического восходящего тренда. После этого котировки находятся в боковом движении. Свеча от 6 июня образовала формацию «Пин-бар» около уровня поддержки. После образования формации цена отскочила вверх. Стоп-лосс можно поставить за границами «Пин-бара», тейк-профит — около локального максимума от 19 апреля. При объеме позиции 10% и выставлении стоп-заявки на уровне 161,6 руб. риск на портфель составит 0,92%. Соотношение прибыль/риск составляет 1,84.

Фундаментальный фактор

ПАО «Мечел» — горнодобывающая и металлургическая компания. В состав входят около 20 промышленных предприятий: производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии.

После периода долгого роста акции «Мечела» скорректировались и попали в «боковик». Причины этого: новость от 2 июня о невыплате дивидендов и неоднозначные данные производственного отчета за I квартал, в котором видно падение цен и объемов добычи. При этом не стоит забывать о росте выручки и EBITDA компании по итогам 2022 года. Также стабильной выглядит статистика всей угольной отрасли Кузбасса. В итоге фундаментальные факторы кажутся неоднозначными для долгосрочного роста, однако текущая коррекция может быть приемлемой для спекулятивной точки входа.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер MTLR

Идея Long

Срок идеи 2-10 недель

Цель 208,1 руб.

Потенциал идеи 16,92%

Объем входа 10%

Стоп-приказ 161,6 руб.

Технический анализ

Цена долгое время двигалась в рамках классического восходящего тренда. После этого котировки находятся в боковом движении. Свеча от 6 июня образовала формацию «Пин-бар» около уровня поддержки. После образования формации цена отскочила вверх. Стоп-лосс можно поставить за границами «Пин-бара», тейк-профит — около локального максимума от 19 апреля. При объеме позиции 10% и выставлении стоп-заявки на уровне 161,6 руб. риск на портфель составит 0,92%. Соотношение прибыль/риск составляет 1,84.

Фундаментальный фактор

ПАО «Мечел» — горнодобывающая и металлургическая компания. В состав входят около 20 промышленных предприятий: производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии.