Forwarded from Фондовый рынок | все идеи

Покупка акций Интер РАО под закрытие дивидендного гэпа

✍️ Авторские права: Инвестидеи от СБЕР

29 мая в акциях Интер РАО случился дивидендный гэп, который до сих пор не закрыт. Аналитики SberCIB считают, что скоро закроется. Дивидендный гэп Интер РАО исторически закрывается достаточно быстро - за 1-5 дней

В конце мая акционеры Интер РАО приняли решение о дивидендах – 0,28 руб. на акцию с датой отсечки 30 мая. Поэтому в понедельник, 29 мая, бумаги торговались с дивидендным «гэпом» — его размер составил 6,3%. Это сопоставимо с дивидендной доходностью на день утверждения дивидендов (6,6%).

«Гэп» до сих пор не закрыт — сегодня на 13:10 мск бумаги торговались с премией всего лишь 1,8% с начала дивидендного «гэпа». Аналитики SberCIB открывают краткосрочную идею по покупке акций Интер РАО до закрытия дивидендного «гэпа» компании — котировки могут прибавить еще около 5%.

Дивидендный «гэп» Интер РАО исторически закрывается достаточно быстро — в последние пять лет это могло произойти за один торговый день. Исключение составил прошлый год, когда «гэп» закрылся через пять дней.

Если говорить о долгосрочных перспективах, то сейчас целевая цена по акциям Интер РАО у аналитиков SberCIB Investment Research составляет 6,63 руб. на горизонте 12 месяцев. Она предполагает доходность в размере 62%.

Интер РАО — энергетический холдинг, отколовшийся от РАО «ЕЭС России» в ходе энергетической реформы 2008 года. На компанию приходится почти 19% розничного рынка электроэнергии. С 2016 года она направляет акционерам 25% чистой прибыли по МСФО. Отметим, что сверить информацию за этот и прошлый годы не с чем – компания не раскрывала отчетность ни за 2021, ни за 2022 годы. Однако можно предположить, что в этом году доля чистой прибыли, которая должны быть распределена между акционерами, останется неизменной.

Хотя компания и не публикует финансовые показатели, исходя из размера дивидендов, объявленных за 2022 год, можно предположить, что чистая прибыль увеличилась. Дивиденды выросли на 20% с 0,2366 руб. до 0,2837 руб. на акцию. Нарастить прибыль Интер РАО удалось, несмотря на прекращение экспорта в Прибалтику — эта часть бизнеса была высокодоходной. Всего в 2022 году компания сократила выработку тепла на 3,3%, а производство электроэнергии увеличила на 2,7%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СБЕР

29 мая в акциях Интер РАО случился дивидендный гэп, который до сих пор не закрыт. Аналитики SberCIB считают, что скоро закроется. Дивидендный гэп Интер РАО исторически закрывается достаточно быстро - за 1-5 дней

В конце мая акционеры Интер РАО приняли решение о дивидендах – 0,28 руб. на акцию с датой отсечки 30 мая. Поэтому в понедельник, 29 мая, бумаги торговались с дивидендным «гэпом» — его размер составил 6,3%. Это сопоставимо с дивидендной доходностью на день утверждения дивидендов (6,6%).

«Гэп» до сих пор не закрыт — сегодня на 13:10 мск бумаги торговались с премией всего лишь 1,8% с начала дивидендного «гэпа». Аналитики SberCIB открывают краткосрочную идею по покупке акций Интер РАО до закрытия дивидендного «гэпа» компании — котировки могут прибавить еще около 5%.

Дивидендный «гэп» Интер РАО исторически закрывается достаточно быстро — в последние пять лет это могло произойти за один торговый день. Исключение составил прошлый год, когда «гэп» закрылся через пять дней.

Если говорить о долгосрочных перспективах, то сейчас целевая цена по акциям Интер РАО у аналитиков SberCIB Investment Research составляет 6,63 руб. на горизонте 12 месяцев. Она предполагает доходность в размере 62%.

Интер РАО — энергетический холдинг, отколовшийся от РАО «ЕЭС России» в ходе энергетической реформы 2008 года. На компанию приходится почти 19% розничного рынка электроэнергии. С 2016 года она направляет акционерам 25% чистой прибыли по МСФО. Отметим, что сверить информацию за этот и прошлый годы не с чем – компания не раскрывала отчетность ни за 2021, ни за 2022 годы. Однако можно предположить, что в этом году доля чистой прибыли, которая должны быть распределена между акционерами, останется неизменной.

Хотя компания и не публикует финансовые показатели, исходя из размера дивидендов, объявленных за 2022 год, можно предположить, что чистая прибыль увеличилась. Дивиденды выросли на 20% с 0,2366 руб. до 0,2837 руб. на акцию. Нарастить прибыль Интер РАО удалось, несмотря на прекращение экспорта в Прибалтику — эта часть бизнеса была высокодоходной. Всего в 2022 году компания сократила выработку тепла на 3,3%, а производство электроэнергии увеличила на 2,7%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер LKOH

Идея Long

Горизонт 2-8 недель

Цель 5690 руб.

Потенциал идеи 11,18%

Объем входа 10%

Стоп-приказ 4800 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. После дивидендного гэпа котировки откатились, образовав паттерн «Пин-бар». Стоп-лосс можно поставить около следующего снизу уровня поддержки, а тейк-профит — под ближайшим локальным максимумом. При объеме позиции 10% и выставлении стоп-заявки на уровне 4800 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 1,8.

Фундаментальный фактор

ПАО «Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объемам нефтедобычи в России.

По текущим уровням «Лукойл» выглядит относительно дешево среди других эмитентов в этой сфере. В соответствии с отчетом за I квартал 2023 года по РСБУ, компания показала стабильный прирост выручки, валовой маржи, чистой прибыли. Также «Лукойл» обладает хорошим запасом денежных средств для продолжения дивидендных выплат.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер LKOH

Идея Long

Горизонт 2-8 недель

Цель 5690 руб.

Потенциал идеи 11,18%

Объем входа 10%

Стоп-приказ 4800 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. После дивидендного гэпа котировки откатились, образовав паттерн «Пин-бар». Стоп-лосс можно поставить около следующего снизу уровня поддержки, а тейк-профит — под ближайшим локальным максимумом. При объеме позиции 10% и выставлении стоп-заявки на уровне 4800 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 1,8.

Фундаментальный фактор

ПАО «Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объемам нефтедобычи в России.

По текущим уровням «Лукойл» выглядит относительно дешево среди других эмитентов в этой сфере. В соответствии с отчетом за I квартал 2023 года по РСБУ, компания показала стабильный прирост выручки, валовой маржи, чистой прибыли. Также «Лукойл» обладает хорошим запасом денежных средств для продолжения дивидендных выплат.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Лукойл»

Тикер LKOH

Идея Long⬆️

Горизонт 2-8 недель

Цель 5690 руб.

Потенциал идеи 11,18%

Объем входа 10%

Стоп-приказ 4800 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. После дивидендного гэпа котировки откатились, образовав…

Тикер LKOH

Идея Long⬆️

Горизонт 2-8 недель

Цель 5690 руб.

Потенциал идеи 11,18%

Объем входа 10%

Стоп-приказ 4800 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. После дивидендного гэпа котировки откатились, образовав…

Forwarded from Фондовый рынок | все идеи

ВТБ - пока недивидендный, но перспективный

✍️ Авторские права: Тинькофф от Финам

ВТБ сильнее других российских финкомпаний пострадал от жестких западных санкций. В результате прошлый год стал для банка финансово провальным, а остаться «на плаву» ему позволило активное использование послаблений ЦБ. Между тем худшее для ВТБ, судя по всему, позади, и банк фактически уже работает в обычном режиме, о чем свидетельствуют сильные результаты I квартала 2023 г. В то же время руководство ожидает, что по итогам всего текущего года чистая прибыль и ROE превысят показатели очень успешного для банка 2021 г. Из-за слабой капитальной позиции банк, скорее всего, не сможет платить дивиденды в ближайшие годы, однако невысокая оценка по мультипликаторам делает его акции заслуживающими внимания инвесторов.

Мы присваиваем рейтинг «Покупать» акциям ВТБ с целевой ценой на горизонте 12 мес. 0,029 руб. Потенциал роста равен 24,8%.

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди российских банков.

Финансовый сектор РФ стал одной из главных целей введенных Западом антироссийских санкций. При этом ВТБ оказался первым крупным кредитором, попавшим под наиболее жесткий, блокирующий вариант ограничений, и, как следствие, заметно сильнее пострадал от реализации геополитических рисков, чем другие банки, против которых также были введены санкции. Как результат, прошлый год ВТБ завершил с огромным убытком и лишился почти трети совокупного капитала, а остаться «на плаву» ему удалось во многом за счет активного использования послаблений ЦБ.

В конце 2022 года ВТБ купил Банк «Открытие», который находился под контролем Центробанка после процедуры санации, за 340 млрд руб., или несколько выше 0,6 капитала. В марте 2023 года ВТБ завершил «государственную» докапитализацию на сумму 149 млрд руб., в рамках которой конвертировал ранее выданный суборд из средств ФНБ, а также получил 100% акций крымского банка РНКБ. Для дальнейшего укрепления капитальной позиции ВТБ в конце апреля акционеры банка одобрили еще одну допэмиссию по открытой подписке, за счет которой планируется привлечь 50–120 млрд руб.

Между тем худшее для ВТБ, судя по всему, позади, и банк фактически уже работает в обычном режиме. Так, в I квартале 2023 года чистая прибыль ВТБ составила рекордные 146,7 млрд руб. при рентабельности капитала (ROE) на уровне 35,3%. Банк продемонстрировал высокие доходы по основным направлениям деятельности, при этом отчисления в резервы в значительной степени нормализовались. Более того, руководство ВТБ представило весьма позитивные прогнозы на весь 2023 год и ожидает, что чистая прибыль и ROE превысят показатели очень успешного для банка 2021 года.

В среднесрочной перспективе драйверами роста ВТБ должны стать восстановление российской экономики после спровоцированного санкциями спада, интеграция приобретенных банков, выход в Крым и на вновь присоединенные к стране территории.

В то же время проблемой ВТБ остается слабая капитальная позиция, которая, скорее всего, не позволит ему возобновить дивидендные выплаты в ближайшие годы.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Финам

ВТБ сильнее других российских финкомпаний пострадал от жестких западных санкций. В результате прошлый год стал для банка финансово провальным, а остаться «на плаву» ему позволило активное использование послаблений ЦБ. Между тем худшее для ВТБ, судя по всему, позади, и банк фактически уже работает в обычном режиме, о чем свидетельствуют сильные результаты I квартала 2023 г. В то же время руководство ожидает, что по итогам всего текущего года чистая прибыль и ROE превысят показатели очень успешного для банка 2021 г. Из-за слабой капитальной позиции банк, скорее всего, не сможет платить дивиденды в ближайшие годы, однако невысокая оценка по мультипликаторам делает его акции заслуживающими внимания инвесторов.

Мы присваиваем рейтинг «Покупать» акциям ВТБ с целевой ценой на горизонте 12 мес. 0,029 руб. Потенциал роста равен 24,8%.

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди российских банков.

Финансовый сектор РФ стал одной из главных целей введенных Западом антироссийских санкций. При этом ВТБ оказался первым крупным кредитором, попавшим под наиболее жесткий, блокирующий вариант ограничений, и, как следствие, заметно сильнее пострадал от реализации геополитических рисков, чем другие банки, против которых также были введены санкции. Как результат, прошлый год ВТБ завершил с огромным убытком и лишился почти трети совокупного капитала, а остаться «на плаву» ему удалось во многом за счет активного использования послаблений ЦБ.

В конце 2022 года ВТБ купил Банк «Открытие», который находился под контролем Центробанка после процедуры санации, за 340 млрд руб., или несколько выше 0,6 капитала. В марте 2023 года ВТБ завершил «государственную» докапитализацию на сумму 149 млрд руб., в рамках которой конвертировал ранее выданный суборд из средств ФНБ, а также получил 100% акций крымского банка РНКБ. Для дальнейшего укрепления капитальной позиции ВТБ в конце апреля акционеры банка одобрили еще одну допэмиссию по открытой подписке, за счет которой планируется привлечь 50–120 млрд руб.

Между тем худшее для ВТБ, судя по всему, позади, и банк фактически уже работает в обычном режиме. Так, в I квартале 2023 года чистая прибыль ВТБ составила рекордные 146,7 млрд руб. при рентабельности капитала (ROE) на уровне 35,3%. Банк продемонстрировал высокие доходы по основным направлениям деятельности, при этом отчисления в резервы в значительной степени нормализовались. Более того, руководство ВТБ представило весьма позитивные прогнозы на весь 2023 год и ожидает, что чистая прибыль и ROE превысят показатели очень успешного для банка 2021 года.

В среднесрочной перспективе драйверами роста ВТБ должны стать восстановление российской экономики после спровоцированного санкциями спада, интеграция приобретенных банков, выход в Крым и на вновь присоединенные к стране территории.

В то же время проблемой ВТБ остается слабая капитальная позиция, которая, скорее всего, не позволит ему возобновить дивидендные выплаты в ближайшие годы.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Наша оценка акций ВТБ построена на сравнении с российскими аналогами по коэффициентам P/B и P/E 2023П, а также анализе собственных исторических мультипликаторов банка. Она предполагает апсайд почти 25%.

Что же касается рисков, бизнес ВТБ, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Техническая картина

С точки зрения технического анализа на недельном графике акции ВТБ опустились к нижней границе восходящего клина. Ожидаем формирования отскока к верхней границе фигуры, в район 0,025 руб. В случае снижения и выхода из фигуры вниз поддержкой станет уровень 0,0207 руб., далее — 50-дневная скользящая средняя на отметке 0,020 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Наша оценка акций ВТБ построена на сравнении с российскими аналогами по коэффициентам P/B и P/E 2023П, а также анализе собственных исторических мультипликаторов банка. Она предполагает апсайд почти 25%.

Что же касается рисков, бизнес ВТБ, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Техническая картина

С точки зрения технического анализа на недельном графике акции ВТБ опустились к нижней границе восходящего клина. Ожидаем формирования отскока к верхней границе фигуры, в район 0,025 руб. В случае снижения и выхода из фигуры вниз поддержкой станет уровень 0,0207 руб., далее — 50-дневная скользящая средняя на отметке 0,020 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

«Яндекс»

✍️ Авторские права: Финам

Тикер YNDX

Идея Long

Срок идеи 1 месяц

Цель 2750 руб.

Потенциал идеи 13,2%

Объем входа 5%

Стоп-приказ 2190 руб.

Технический анализ

Акции компании оттолкнулись от сильного уровня поддержки и находятся в восходящем канале. Идея на рост бумаги с целью 2750 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 2190 руб. риск на портфель составит 0,49%. Соотношение прибыль/риск составляет 1,33.

Фундаментальный фактор

«Яндекс» — российская транснациональная компания в отрасли информационных технологий, владеющая одноименной системой поиска в интернете, интернет-порталом и веб-службами в нескольких странах.

Компания в тестовом режиме запустила роботакси в московском районе Ясенево. Запущенные автомобили управляются искусственным интеллектом.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер YNDX

Идея Long

Срок идеи 1 месяц

Цель 2750 руб.

Потенциал идеи 13,2%

Объем входа 5%

Стоп-приказ 2190 руб.

Технический анализ

Акции компании оттолкнулись от сильного уровня поддержки и находятся в восходящем канале. Идея на рост бумаги с целью 2750 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 2190 руб. риск на портфель составит 0,49%. Соотношение прибыль/риск составляет 1,33.

Фундаментальный фактор

«Яндекс» — российская транснациональная компания в отрасли информационных технологий, владеющая одноименной системой поиска в интернете, интернет-порталом и веб-службами в нескольких странах.

Компания в тестовом режиме запустила роботакси в московском районе Ясенево. Запущенные автомобили управляются искусственным интеллектом.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊«Яндекс»

Тикер YNDX

Идея Long⬆️

Срок идеи 1 месяц

Цель 2750 руб.

Потенциал идеи 13,2%

Объем входа 5%

Стоп-приказ 2190 руб.

Технический анализ

Акции компании оттолкнулись от сильного уровня поддержки и находятся в восходящем канале. Идея на рост бумаги с…

Тикер YNDX

Идея Long⬆️

Срок идеи 1 месяц

Цель 2750 руб.

Потенциал идеи 13,2%

Объем входа 5%

Стоп-приказ 2190 руб.

Технический анализ

Акции компании оттолкнулись от сильного уровня поддержки и находятся в восходящем канале. Идея на рост бумаги с…

Forwarded from Фондовый рынок | все идеи

Полюс - золотая десятка

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Аналитики ВТБ сохраняют средне- и долгосрочно-позитивный взгляд на акции Полюса. Говорят, при текущих ценах компания торгуется на уровне 4.8х по показателю прогнозной EV/EBITDA, что означает более чем 30% дисконт против собственной исторической оценки

«Полюс» отменил выплату дивидендов за 2022 год

На годовом собрании акционеров «Полюса», на котором предполагалось утверждение дивидендов, ранее рекомендованных советом директоров компании, не был собран кворум. Новая рекомендация совета директоров компании для следующего ГОСА - не выплачивать дивиденды за 2022 г.

СД также пересмотрит список кандидатов для избрания в состав СД и при этом не планирует номинировать независимых кандидатов для избрания на повторном ГОСА.

Мы считаем, что основной причиной, по которой дивиденды не утвердили, стало то, что компания попала в SDN-лист между рекомендацией СД и ГОСА.

Мы оцениваем это событие негативно, однако считаем, что в случае устранения существующих проблем компания может вернуться в ближайшее время к распределению прибыли акционерам.

Средне- и долгосрочно сохраняем позитивный взгляд на бумагу на фоне нашего оптимистичного взгляда на золото, а также ввиду привлекательной оценки: при текущих ценах «Полюс» торгуется 4.8х по показателю 12 М EV/EBITDA, что означает более чем 30% дисконт против среднеисторической оценки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Аналитики ВТБ сохраняют средне- и долгосрочно-позитивный взгляд на акции Полюса. Говорят, при текущих ценах компания торгуется на уровне 4.8х по показателю прогнозной EV/EBITDA, что означает более чем 30% дисконт против собственной исторической оценки

«Полюс» отменил выплату дивидендов за 2022 год

На годовом собрании акционеров «Полюса», на котором предполагалось утверждение дивидендов, ранее рекомендованных советом директоров компании, не был собран кворум. Новая рекомендация совета директоров компании для следующего ГОСА - не выплачивать дивиденды за 2022 г.

СД также пересмотрит список кандидатов для избрания в состав СД и при этом не планирует номинировать независимых кандидатов для избрания на повторном ГОСА.

Мы считаем, что основной причиной, по которой дивиденды не утвердили, стало то, что компания попала в SDN-лист между рекомендацией СД и ГОСА.

Мы оцениваем это событие негативно, однако считаем, что в случае устранения существующих проблем компания может вернуться в ближайшее время к распределению прибыли акционерам.

Средне- и долгосрочно сохраняем позитивный взгляд на бумагу на фоне нашего оптимистичного взгляда на золото, а также ввиду привлекательной оценки: при текущих ценах «Полюс» торгуется 4.8х по показателю 12 М EV/EBITDA, что означает более чем 30% дисконт против среднеисторической оценки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер SBER

Идея Long

Срок идеи 1-2 месяца

Цель 285 руб.

Потенциал идеи 18%

Объем входа 4%

Стоп-приказ 225 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 4% от портфеля и выставлении стоп-приказа на уровне 225 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2,6.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций. Чистая прибыль банка по РСБУ за 5 месяцев 2023 года составила 589 млрд руб. Чистый процентный доход увеличился на 41% до 882,2 млрд руб. Комиссионные доходы выросли на 17,3% до 264,5 млрд руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер SBER

Идея Long

Срок идеи 1-2 месяца

Цель 285 руб.

Потенциал идеи 18%

Объем входа 4%

Стоп-приказ 225 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 4% от портфеля и выставлении стоп-приказа на уровне 225 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2,6.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций. Чистая прибыль банка по РСБУ за 5 месяцев 2023 года составила 589 млрд руб. Чистый процентный доход увеличился на 41% до 882,2 млрд руб. Комиссионные доходы выросли на 17,3% до 264,5 млрд руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Сбербанк России»

Тикер SBER

Идея Long⬆️

Срок идеи 1-2 месяца

Цель 285 руб.

Потенциал идеи 18%

Объем входа 4%

Стоп-приказ 225 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 4% от портфеля и выставлении…

Тикер SBER

Идея Long⬆️

Срок идеи 1-2 месяца

Цель 285 руб.

Потенциал идеи 18%

Объем входа 4%

Стоп-приказ 225 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 4% от портфеля и выставлении…

Forwarded from Фондовый рынок | все идеи

ПАО «РусГидро»

✍️ Авторские права: Финам

Тикер: HYDR

Идея: Long

Срок идеи: 2-8 недель

Цель: 0,96 руб.

Потенциал идеи: 9,7%

Объем входа: 5%

Стоп-приказ: 0,81 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,81 руб. риск на портфель составит 0,37%. Соотношение прибыль/риск составляет 1,3.

Фундаментальный фактор

«РусГидро» — одна из крупнейших электроэнергетических компаний России. Холдинг управляет парком генерации общей мощностью 38,2 ГВт, 81% которого приходится на гидроэлектростанции. Резкий скачок тарифов в Дальневосточном федеральном округе может привести к росту EBITDA на 43% по итогам 2023 года. Правительство разрешило включать в тарифы суммы на компенсацию убытков ТЭС от покупки топливного угля, в связи с чем убытки сегмента «Энергокомпании ДФО» могут быть сведены к минимуму.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: HYDR

Идея: Long

Срок идеи: 2-8 недель

Цель: 0,96 руб.

Потенциал идеи: 9,7%

Объем входа: 5%

Стоп-приказ: 0,81 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,81 руб. риск на портфель составит 0,37%. Соотношение прибыль/риск составляет 1,3.

Фундаментальный фактор

«РусГидро» — одна из крупнейших электроэнергетических компаний России. Холдинг управляет парком генерации общей мощностью 38,2 ГВт, 81% которого приходится на гидроэлектростанции. Резкий скачок тарифов в Дальневосточном федеральном округе может привести к росту EBITDA на 43% по итогам 2023 года. Правительство разрешило включать в тарифы суммы на компенсацию убытков ТЭС от покупки топливного угля, в связи с чем убытки сегмента «Энергокомпании ДФО» могут быть сведены к минимуму.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «РусГидро»

Тикер: HYDR

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 0,96 руб.

Потенциал идеи: 9,7%

Объем входа: 5%

Стоп-приказ: 0,81 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на…

Тикер: HYDR

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 0,96 руб.

Потенциал идеи: 9,7%

Объем входа: 5%

Стоп-приказ: 0,81 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на…

Forwarded from Инвестиционные идеи 💡

OZON - Ожидаем сохранения сильной динамики

✍️ Авторские права: Инвестидеи от АТОН

Озон — быстрорастущий лидер (2 место среди маркетплейсов РФ по обороту) на динамично развивающемся рынке онлайн-торговли. Мы рассчитываем, что к 2025 г. компания сможет утроить оборот до более чем 2.7 трлн руб.

Улучшение утилизации складских объектов, оптимизация расходов и рост доходов от высокомаржинального сегмента интернет-рекламы помогли Озону выйти в прибыль по EBITDA в 2К22-1К23, и мы ожидаем, что рост эффективности продолжится.

За счет повышения прибыльности мы ожидаем серьезного улучшения параметров оценки компании — по нашим расчетам, Озон торгуется по мультипликатору EV/EBITDA на 2025 г. 5.5x при справедливой оценке 7.5x с потенциалом роста более 35%.

Онлайн-торговля в РФ может удвоиться к 2025 г.

Проникновение онлайн-торговли в РФ по-прежнему значительно отстает от более развитых в этом плане экономик — в 2021 г., согласно данным АКИТ, на онлайн-формат пришлось 9% розничной торговли РФ против 25% в Китае и 30% в Великобритании, что указывает на существенный потенциал роста этого формата в РФ. По нашей оценке, при росте проникновения онлайн-торговли до 20% к 2025 г., ее объем может составить порядка 10 млрд руб. против 5 млрд руб. в 2022 г.

Низкая концентрация — возможность для лидеров расти быстрее

Крупнейшие компании в секторе имеют возможность расти опережающими по сравнению с рынком темпами за счет относительно невысоких уровней консолидации. Так, доля ТОП-3 операторов онлайн-торговли в РФ в 2022 г. составила порядка 55% против почти 80% на рынках Китая и Индии. Судя по опыту иностранных рынков и тенденций онлайн-торговли в РФ, можно ожидать, что консолидация продолжится, и Озон потенциально будет одним из главных бенефициаров этого процесса.

Модель маркетплейса Озона в выигрыше от параллельного импорта

Доходы Озона от маркетплейса растут значительно быстрее прямых продаж — за 2022 г. их рост составил 147% против 12% соответственно, что подкрепляется фундаментальными факторами. С уходом официальных вендоров маркетплейсы стали точкой притяжения параллельного импорта. Большое количество продавцов гарантирует подстройку предложения под запросы потребителя и расширение ассортимента, что привлекает новых пользователей и стимулирует рост частотности заказов. Мы ожидаем, что к 2025 г. число пользователей Озона может достичь 50 млн человек (35 млн в 2022 г.), а частотность составить более 25 заказов на человека в год (13 в 2022).

Компания демонстрирует положительную траекторию прибыли

Благодаря росту утилизации складских мощностей, повышению эффективности операционных процессов и росту доли доходов от высокомаржинального сегмента рекламы в общей выручке Озона скорректированный показатель EBITDA в 2К22-1К23 вышел в положительную зону. Мы ожидаем дальнейшего улучшения прибыльности в 2023-2025 гг., хотя и с возможной поправкой на инвестиции в развитие, которые позволят компании занять более выгодные конкурентные позиции и зарабатывать больше в будущем.

Оценка

По нашей оценке, при соотношении EBITDA к GMV на уровне 3% в 2025 г., Озон торгуется по мультипликатору EV/EBITDA 2025П 5.5x. Оценка по DCF указывает на справедливую цену в диапазоне 2 500 руб. — 3 160 руб. за расписку, что подразумевает потенциал роста от 28% до 62% к цене на Мосбирже (1 950 руб.) при WACC от 18% до 20%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от АТОН

Озон — быстрорастущий лидер (2 место среди маркетплейсов РФ по обороту) на динамично развивающемся рынке онлайн-торговли. Мы рассчитываем, что к 2025 г. компания сможет утроить оборот до более чем 2.7 трлн руб.

Улучшение утилизации складских объектов, оптимизация расходов и рост доходов от высокомаржинального сегмента интернет-рекламы помогли Озону выйти в прибыль по EBITDA в 2К22-1К23, и мы ожидаем, что рост эффективности продолжится.

За счет повышения прибыльности мы ожидаем серьезного улучшения параметров оценки компании — по нашим расчетам, Озон торгуется по мультипликатору EV/EBITDA на 2025 г. 5.5x при справедливой оценке 7.5x с потенциалом роста более 35%.

Онлайн-торговля в РФ может удвоиться к 2025 г.

Проникновение онлайн-торговли в РФ по-прежнему значительно отстает от более развитых в этом плане экономик — в 2021 г., согласно данным АКИТ, на онлайн-формат пришлось 9% розничной торговли РФ против 25% в Китае и 30% в Великобритании, что указывает на существенный потенциал роста этого формата в РФ. По нашей оценке, при росте проникновения онлайн-торговли до 20% к 2025 г., ее объем может составить порядка 10 млрд руб. против 5 млрд руб. в 2022 г.

Низкая концентрация — возможность для лидеров расти быстрее

Крупнейшие компании в секторе имеют возможность расти опережающими по сравнению с рынком темпами за счет относительно невысоких уровней консолидации. Так, доля ТОП-3 операторов онлайн-торговли в РФ в 2022 г. составила порядка 55% против почти 80% на рынках Китая и Индии. Судя по опыту иностранных рынков и тенденций онлайн-торговли в РФ, можно ожидать, что консолидация продолжится, и Озон потенциально будет одним из главных бенефициаров этого процесса.

Модель маркетплейса Озона в выигрыше от параллельного импорта

Доходы Озона от маркетплейса растут значительно быстрее прямых продаж — за 2022 г. их рост составил 147% против 12% соответственно, что подкрепляется фундаментальными факторами. С уходом официальных вендоров маркетплейсы стали точкой притяжения параллельного импорта. Большое количество продавцов гарантирует подстройку предложения под запросы потребителя и расширение ассортимента, что привлекает новых пользователей и стимулирует рост частотности заказов. Мы ожидаем, что к 2025 г. число пользователей Озона может достичь 50 млн человек (35 млн в 2022 г.), а частотность составить более 25 заказов на человека в год (13 в 2022).

Компания демонстрирует положительную траекторию прибыли

Благодаря росту утилизации складских мощностей, повышению эффективности операционных процессов и росту доли доходов от высокомаржинального сегмента рекламы в общей выручке Озона скорректированный показатель EBITDA в 2К22-1К23 вышел в положительную зону. Мы ожидаем дальнейшего улучшения прибыльности в 2023-2025 гг., хотя и с возможной поправкой на инвестиции в развитие, которые позволят компании занять более выгодные конкурентные позиции и зарабатывать больше в будущем.

Оценка

По нашей оценке, при соотношении EBITDA к GMV на уровне 3% в 2025 г., Озон торгуется по мультипликатору EV/EBITDA 2025П 5.5x. Оценка по DCF указывает на справедливую цену в диапазоне 2 500 руб. — 3 160 руб. за расписку, что подразумевает потенциал роста от 28% до 62% к цене на Мосбирже (1 950 руб.) при WACC от 18% до 20%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Инвестиционные идеи 💡

Продолжение

Справедливая стоимость

Для оценки Озона мы использовали метод DCF, результатом которого стал диапазон справедливой цены от 2 500 руб. до 3 160 руб. с потенциалом изменения цены от 28% до 62% к текущим котировкам акций компании на Московской бирже (1 950 руб.), в зависимости от заложенного в оценку уровня средневзвешенной стоимости капитала — от 18% до 20%.

Стоимость капитала была рассчитана с использованием: 1) ставки налога на прибыль в размере 20%; 2) безрисковой ставки (ОФЗ-10) в 10.7%; 3) предполагаемых нами премии за риск долга в размере 2.5% и премии за риск по акциям на уровне 8.0%. Исходя из отношения долга к собственному капиталу на уровне 25.0%, средневзвешенная стоимость капитала Ozon составила 19.0%. Для расчета стоимости в постпрогнозный период мы закладываем рост свободного денежного потока на 6.0% в год.

Риски

Среди рисков снижения стоимости:

ухудшение макроэкономических условий;

изменение регуляторной среды;

усиление конкуренции;

операционные риски.

В число рисков повышения стоимости мы включаем:

улучшение макроэкономики;

развитие новых направлений бизнеса (финтех, Ozon Global);

выход на рынки в новых странах.

Вопрос редомициляции

Вопрос изучается, конкретных планов пока не озвучено. Мы ожидаем, что информация на этот счет может появиться до конца 2023 г. по мере решения вопроса другими компаниями на рынке. В марте 2023 г. Озон получил уведомление о делистинге с американской биржи (наряду с Яндексом, Headhunter, Цианом и QIWI). При этом компания сохраняет листинг на Мосбирже и намерена оставаться публичной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Справедливая стоимость

Для оценки Озона мы использовали метод DCF, результатом которого стал диапазон справедливой цены от 2 500 руб. до 3 160 руб. с потенциалом изменения цены от 28% до 62% к текущим котировкам акций компании на Московской бирже (1 950 руб.), в зависимости от заложенного в оценку уровня средневзвешенной стоимости капитала — от 18% до 20%.

Стоимость капитала была рассчитана с использованием: 1) ставки налога на прибыль в размере 20%; 2) безрисковой ставки (ОФЗ-10) в 10.7%; 3) предполагаемых нами премии за риск долга в размере 2.5% и премии за риск по акциям на уровне 8.0%. Исходя из отношения долга к собственному капиталу на уровне 25.0%, средневзвешенная стоимость капитала Ozon составила 19.0%. Для расчета стоимости в постпрогнозный период мы закладываем рост свободного денежного потока на 6.0% в год.

Риски

Среди рисков снижения стоимости:

ухудшение макроэкономических условий;

изменение регуляторной среды;

усиление конкуренции;

операционные риски.

В число рисков повышения стоимости мы включаем:

улучшение макроэкономики;

развитие новых направлений бизнеса (финтех, Ozon Global);

выход на рынки в новых странах.

Вопрос редомициляции

Вопрос изучается, конкретных планов пока не озвучено. Мы ожидаем, что информация на этот счет может появиться до конца 2023 г. по мере решения вопроса другими компаниями на рынке. В марте 2023 г. Озон получил уведомление о делистинге с американской биржи (наряду с Яндексом, Headhunter, Цианом и QIWI). При этом компания сохраняет листинг на Мосбирже и намерена оставаться публичной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сургут-ап: выпустить джина из кубышки

✍️ Авторские права: Инвестидеи от ПСБ

После выхода отчетности Сургутнефтегаза все аналитики воодушевились и ждут ралли в "префах". ПСБ тоже ждут. И да, они тоже используют слово "кубышка"

Сургутнефтегаз. РСБУ 2022, что известно:

Кубышка (долгосрочные и краткосрочные финвложения + денежные средства) на месте, даже подросла - 4,3 трлн руб. В какой валюте неизвестно.

Как и ждали, хорошая операц.прибыль - 523,9 млрд руб.

Чистую прибыль схлопнули валютная переоценка и внимание! новый стандарт бухучета по переоценке ОС, введенный с 22 г. по стопам МСФО. Из-за этого были признаны обесценение и убыток от обесценения в сумме 508,5 млрд руб. и 358 млрд руб.

Поскольку кубышка на месте, с учетом ожидаемого более низкого курса рубля, снова возвращаем идею высоких дивов по префам уже в этом году.

Ждем ралли в префах, таргет 37-40 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ПСБ

После выхода отчетности Сургутнефтегаза все аналитики воодушевились и ждут ралли в "префах". ПСБ тоже ждут. И да, они тоже используют слово "кубышка"

Сургутнефтегаз. РСБУ 2022, что известно:

Кубышка (долгосрочные и краткосрочные финвложения + денежные средства) на месте, даже подросла - 4,3 трлн руб. В какой валюте неизвестно.

Как и ждали, хорошая операц.прибыль - 523,9 млрд руб.

Чистую прибыль схлопнули валютная переоценка и внимание! новый стандарт бухучета по переоценке ОС, введенный с 22 г. по стопам МСФО. Из-за этого были признаны обесценение и убыток от обесценения в сумме 508,5 млрд руб. и 358 млрд руб.

Поскольку кубышка на месте, с учетом ожидаемого более низкого курса рубля, снова возвращаем идею высоких дивов по префам уже в этом году.

Ждем ралли в префах, таргет 37-40 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Распадская»

✍️ Авторские права: Финам

Тикер: RASP

Идея: Long

Срок идеи: 2-8 недель

Цель: 324,6 руб.

Потенциал идеи: 14,28%

Объем входа: 10%

Стоп-приказ: 264,5 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню поддержки. Далее цена некоторое время находится в состоянии консолидации. Стоп-лосс можно поставить у следующего снизу уровня. При объеме позиции 10% и выставлении стоп-заявки на уровне 264,5 руб. риск на портфель составит 0,69%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

«Распадская» — производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области. В 2022 году добыча угля в России выросла на 1,1%, до 443,6 млн тонн. Экспорт угля сократился на 7,5%, до 210,9 млн тонн. На данный момент добыча угля сопоставима с показателями прошлого года, но по экспорту наблюдается небольшое снижение, говорил 24 мая министр энергетики РФ Николай Шульгинов. Предприятия Кузбасса нарастили их добычу на 3,2%, до 22,5 млн тонн по итогам января--апреля, сообщает министерство угольной промышленности Кузбасса. Добыча энергетического угля, наоборот, снизилась на 5,4%, до 50,5 млн тонн. За последние дни произошло сильное обесценение рубля, данный фактор является положительным для Распадской.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RASP

Идея: Long

Срок идеи: 2-8 недель

Цель: 324,6 руб.

Потенциал идеи: 14,28%

Объем входа: 10%

Стоп-приказ: 264,5 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню поддержки. Далее цена некоторое время находится в состоянии консолидации. Стоп-лосс можно поставить у следующего снизу уровня. При объеме позиции 10% и выставлении стоп-заявки на уровне 264,5 руб. риск на портфель составит 0,69%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

«Распадская» — производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области. В 2022 году добыча угля в России выросла на 1,1%, до 443,6 млн тонн. Экспорт угля сократился на 7,5%, до 210,9 млн тонн. На данный момент добыча угля сопоставима с показателями прошлого года, но по экспорту наблюдается небольшое снижение, говорил 24 мая министр энергетики РФ Николай Шульгинов. Предприятия Кузбасса нарастили их добычу на 3,2%, до 22,5 млн тонн по итогам января--апреля, сообщает министерство угольной промышленности Кузбасса. Добыча энергетического угля, наоборот, снизилась на 5,4%, до 50,5 млн тонн. За последние дни произошло сильное обесценение рубля, данный фактор является положительным для Распадской.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Распадская»

Тикер: RASP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 324,6 руб.

Потенциал идеи: 14,28%

Объем входа: 10%

Стоп-приказ: 264,5 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню поддержки.…

Тикер: RASP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 324,6 руб.

Потенциал идеи: 14,28%

Объем входа: 10%

Стоп-приказ: 264,5 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню поддержки.…

Forwarded from Фондовый рынок | все идеи

Владельцы привилегированных акций Россети Ленэнерго могут получить более 20% дивидендной доходности за ближайший год

✍️ Авторские права: ЛМС

Компания Россети Ленэнерго представила позитивные результаты по РСБУ за 1 квартал 2023 года. Выручка энергетической компании выросла на 13,9% до $337,63 млн. (28,26 млрд. руб.) за счет увеличения поступлений от сегмента оказания услуг по передаче электроэнергии. Чистая прибыль Россети Ленэнерго увеличилась на 44,8% до $94,51 млн. (7,91 млрд. руб.). Текущие мультипликаторы: EV/EBITDA = 2.88, P/E = 5.14, Net debt/ EBITDA = 0.12.

При условии сохранения темпов роста чистой прибыли, итоговый результат Россети Ленэнерго по РСБУ за 2023 может попасть в диапазон от $298,69 млн. (25 млрд. руб.) до $310,63 млн. (26 млрд. руб.). Напомним, что согласно Уставу Общества, общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли Общества по РСБУ по итогам последнего отчетного года. Таким образом, потенциальный дивиденд на привилегированную акцию за 2023 год может составить от $0,32 (26,81 руб.) до $0,33 (27,88 руб.) или от 11,92% до 12,39% дивидендной доходности к текущей цене $2,69 (225 руб.) Более того, с учетом текущего дивиденда в размере $0,22 (18,83 руб.), совокупная дивидендная доходность компании может составить от 20,2% до 20,67%.

Мы подтверждаем свою предыдущую рекомендацию «держать» для привилегированных акций Россети Ленэнерго и повышаем целевую цену на фоне сильных финансовых результатов и двузначной потенциальной дивидендной доходности в 2023 году. При условии сохранения темпов роста чистой прибыли, российская компания на горизонте 1 года имеет 11% потенциал роста до нашей целевой цены в $2,99 (250 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания Россети Ленэнерго представила позитивные результаты по РСБУ за 1 квартал 2023 года. Выручка энергетической компании выросла на 13,9% до $337,63 млн. (28,26 млрд. руб.) за счет увеличения поступлений от сегмента оказания услуг по передаче электроэнергии. Чистая прибыль Россети Ленэнерго увеличилась на 44,8% до $94,51 млн. (7,91 млрд. руб.). Текущие мультипликаторы: EV/EBITDA = 2.88, P/E = 5.14, Net debt/ EBITDA = 0.12.

При условии сохранения темпов роста чистой прибыли, итоговый результат Россети Ленэнерго по РСБУ за 2023 может попасть в диапазон от $298,69 млн. (25 млрд. руб.) до $310,63 млн. (26 млрд. руб.). Напомним, что согласно Уставу Общества, общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли Общества по РСБУ по итогам последнего отчетного года. Таким образом, потенциальный дивиденд на привилегированную акцию за 2023 год может составить от $0,32 (26,81 руб.) до $0,33 (27,88 руб.) или от 11,92% до 12,39% дивидендной доходности к текущей цене $2,69 (225 руб.) Более того, с учетом текущего дивиденда в размере $0,22 (18,83 руб.), совокупная дивидендная доходность компании может составить от 20,2% до 20,67%.

Мы подтверждаем свою предыдущую рекомендацию «держать» для привилегированных акций Россети Ленэнерго и повышаем целевую цену на фоне сильных финансовых результатов и двузначной потенциальной дивидендной доходности в 2023 году. При условии сохранения темпов роста чистой прибыли, российская компания на горизонте 1 года имеет 11% потенциал роста до нашей целевой цены в $2,99 (250 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Магнит»

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Срок идеи: 1 месяц

Цель: 5200 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 4150 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении стоп-приказа на уровне 4150 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 2,15

Фундаментальный фактор

«Магнит» — сеть розничных магазинов, третья по выручке частная компания в России. Ритейлер планирует до конца года открыть порядка 40 новых магазинов в Башкирии. Также в этом регионе будет запущен первый торговый объект ультрамалого формата «Магнит Go». Сейчас на территории республики работает около 800 магазинов сети различных форматов. Текущую новость стоит рассматривать как позитивную, что положительно скажется на экспансии в регионе и выручке компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Срок идеи: 1 месяц

Цель: 5200 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 4150 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении стоп-приказа на уровне 4150 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 2,15

Фундаментальный фактор

«Магнит» — сеть розничных магазинов, третья по выручке частная компания в России. Ритейлер планирует до конца года открыть порядка 40 новых магазинов в Башкирии. Также в этом регионе будет запущен первый торговый объект ультрамалого формата «Магнит Go». Сейчас на территории республики работает около 800 магазинов сети различных форматов. Текущую новость стоит рассматривать как позитивную, что положительно скажется на экспансии в регионе и выручке компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Магнит»

Тикер: MGNT

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 5200 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 4150 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении…

Тикер: MGNT

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 5200 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 4150 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении…

Forwarded from Фондовый рынок | все идеи

Segezha планирует создать производственно-логистический хаб в Египте

Segezha Group ведет переговоры о создании в Египте производства упаковки и логистического хаба для поставок всех видов своей продукции на египетский и другие зарубежные рынки, рассказал вице-президент компании Николай Иванов. Там и свой рынок достаточно большой, и возможен охват всего севера Африки, отметил он. По итогам 1-го квартала на Египет пришлось 3% общего объема продаж пиломатериалов Segezha, а основным направление экспорта был Китай с долей 91%.

———-

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Segezha Group ведет переговоры о создании в Египте производства упаковки и логистического хаба для поставок всех видов своей продукции на египетский и другие зарубежные рынки, рассказал вице-президент компании Николай Иванов. Там и свой рынок достаточно большой, и возможен охват всего севера Африки, отметил он. По итогам 1-го квартала на Египет пришлось 3% общего объема продаж пиломатериалов Segezha, а основным направление экспорта был Китай с долей 91%.

———-

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Алроса»

✍️ Авторские права: Финам

Тикер ALRS

Идея: Long

Срок идеи: 1 месяц

Цель: 80 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 63 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении стоп- приказа на уровне 63 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,88.

Фундаментальный фактор

«Алроса» — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объему добычи алмазов. По словам главы Якутии Айсена Николаева в ходе Петербургского международного экономического форума, «Алроса» может рассмотреть вопрос о выплате дивидендов за I полугодие

2023 года. Николаев заявил, что удалось достичь договоренности с правительством РФ и возможность выплаты дивидендов будет пересмотрена, если до конца I полугодия на алмазном рынке не будет экономического спада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер ALRS

Идея: Long

Срок идеи: 1 месяц

Цель: 80 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 63 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении стоп- приказа на уровне 63 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,88.

Фундаментальный фактор

«Алроса» — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объему добычи алмазов. По словам главы Якутии Айсена Николаева в ходе Петербургского международного экономического форума, «Алроса» может рассмотреть вопрос о выплате дивидендов за I полугодие

2023 года. Николаев заявил, что удалось достичь договоренности с правительством РФ и возможность выплаты дивидендов будет пересмотрена, если до конца I полугодия на алмазном рынке не будет экономического спада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Алроса»

Тикер ALRS

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 80 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 63 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении…

Тикер ALRS

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 80 руб.

Потенциал идеи: 16%

Объем входа: 3%

Стоп-приказ: 63 руб.

Технический анализ

Бумага отталкивается от уровня поддержки. При открытии длинной позиции на 3% от портфеля и выставлении…

Forwarded from Фондовый рынок | все идеи

ПАО «МТС»

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Срок идеи: 3-4 недели

Цель: 368 руб.

Потенциал идеи: 7,11%

Объем входа: 5%

Стоп-приказ: 332 руб.

Технический анализ

Глобальная восходящая тенденция продолжается, актуально открытие сделок на покупку. При объеме позиции в 5% и выставлении стоп-заявки на уровне 332 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,12.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания вошла в топ-3 крупнейших экосистем в России, уступив только «Сберу» и «Яндексу». Стратегия развития МТС может изменить статус бумаг со «стабильной дивидендной истории» на «быстрорастущий бизнес», что приведет к существенному увеличению стоимости акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Срок идеи: 3-4 недели

Цель: 368 руб.

Потенциал идеи: 7,11%

Объем входа: 5%

Стоп-приказ: 332 руб.

Технический анализ

Глобальная восходящая тенденция продолжается, актуально открытие сделок на покупку. При объеме позиции в 5% и выставлении стоп-заявки на уровне 332 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,12.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания вошла в топ-3 крупнейших экосистем в России, уступив только «Сберу» и «Яндексу». Стратегия развития МТС может изменить статус бумаг со «стабильной дивидендной истории» на «быстрорастущий бизнес», что приведет к существенному увеличению стоимости акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «МТС»

Тикер: MTSS

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 368 руб.

Потенциал идеи: 7,11%

Объем входа: 5%

Стоп-приказ: 332 руб.

Технический анализ

Глобальная восходящая тенденция продолжается, актуально открытие сделок на покупку. При объеме позиции…

Тикер: MTSS

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 368 руб.

Потенциал идеи: 7,11%

Объем входа: 5%

Стоп-приказ: 332 руб.

Технический анализ

Глобальная восходящая тенденция продолжается, актуально открытие сделок на покупку. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Северсталь: арматура о двух концах

✍️ Авторские права: Тинькофф от Риком-Траст

Глава «Северстали» Александр Шевелев заявил, что «дивидендная передышка, вероятно, не будет длиться вечно» — это сразу добавило оптимизма как рынку в целом, так и сектору в частности.

Также вчера стало известно, что в 2023-м году капитальные вложения компании планируются на уровне примерно $1,1 млрд, а производство в 2023 г. вырастет на 7,5%. Напомним, что на данный момент соотношение экспорта и поставок на внутренний рынок у «Северстали» составляет примерно 20/80.

Также руководство компании отметило давление на маржинальность из-за логистических издержек, но добавило, что к среднеисторическому уровню маржинальности компания сможет вернуться в «обозримом будущем».

При этом прогнозы компании сохраняются на прежнем уровне: «Северсталь» ориентируется на объемы от 11 до 11,5 млн тонн. О росте пока речь не идет, поскольку необходимо восстановить производственные мощности: в 2022 году объем производства был снижен на 8–10%.

Мы видим вероятность роста бумаг «Северстали» на 10–15% на горизонте 1–2 месяцев, компания плавно восстанавливает объем производства. Это происходит за счет:

переориентации потоков и перегруппировки рынков;

увеличения доли на внутреннем рынке в связи с замещением производителей из Казахстана и Украины, импорт которых в Российскую Федерацию был достаточно значительным;

формирования нового спроса в связи с импортозамещением в машиностроении и автомобилестроении.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Глава «Северстали» Александр Шевелев заявил, что «дивидендная передышка, вероятно, не будет длиться вечно» — это сразу добавило оптимизма как рынку в целом, так и сектору в частности.

Также вчера стало известно, что в 2023-м году капитальные вложения компании планируются на уровне примерно $1,1 млрд, а производство в 2023 г. вырастет на 7,5%. Напомним, что на данный момент соотношение экспорта и поставок на внутренний рынок у «Северстали» составляет примерно 20/80.

Также руководство компании отметило давление на маржинальность из-за логистических издержек, но добавило, что к среднеисторическому уровню маржинальности компания сможет вернуться в «обозримом будущем».

При этом прогнозы компании сохраняются на прежнем уровне: «Северсталь» ориентируется на объемы от 11 до 11,5 млн тонн. О росте пока речь не идет, поскольку необходимо восстановить производственные мощности: в 2022 году объем производства был снижен на 8–10%.

Мы видим вероятность роста бумаг «Северстали» на 10–15% на горизонте 1–2 месяцев, компания плавно восстанавливает объем производства. Это происходит за счет:

переориентации потоков и перегруппировки рынков;

увеличения доли на внутреннем рынке в связи с замещением производителей из Казахстана и Украины, импорт которых в Российскую Федерацию был достаточно значительным;

формирования нового спроса в связи с импортозамещением в машиностроении и автомобилестроении.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

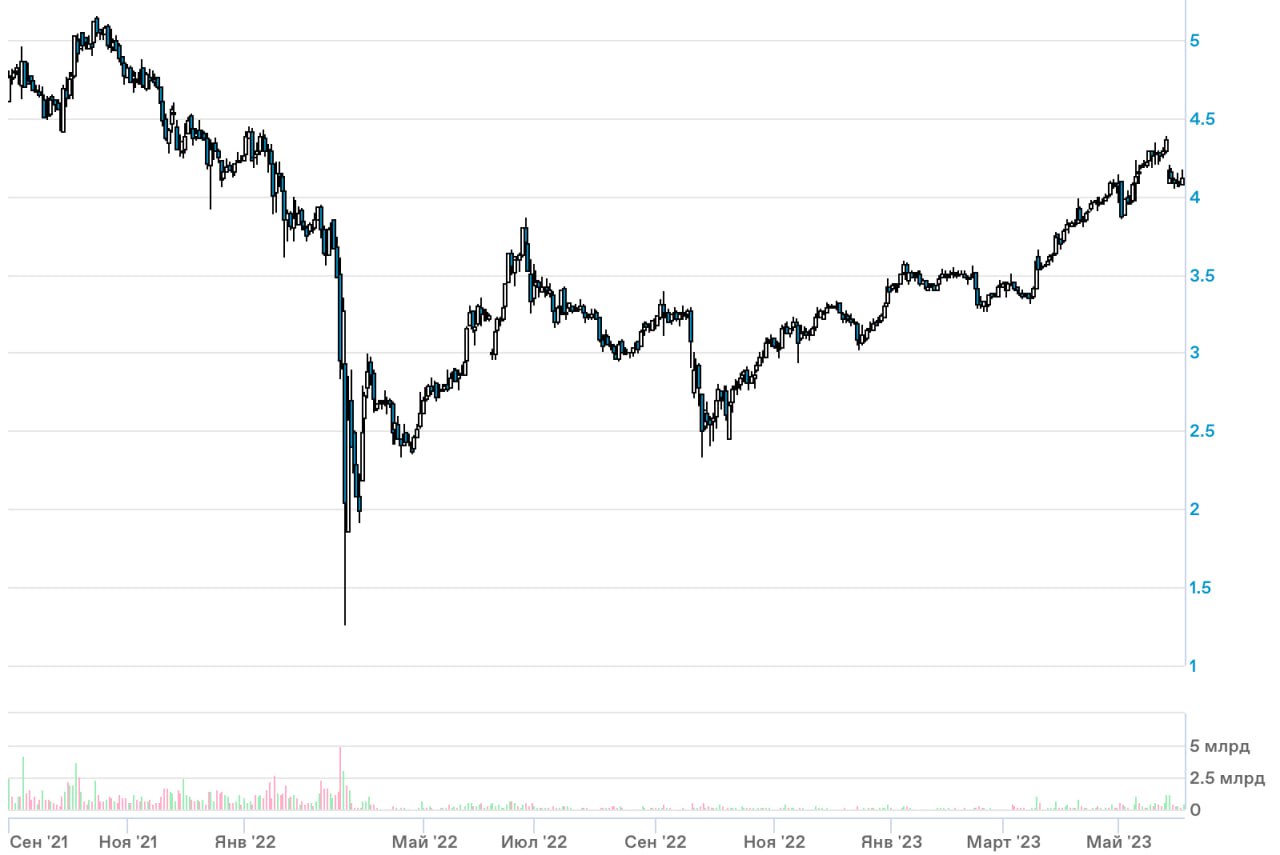

ПАО «Интер РАО»

✍️ Авторские права: Финам

Тикер: IRAO

Идея: Long

Срок идеи: 2-6 недель

Цель: 4,3670 руб.

Потенциал идеи: 6,33%

Объем входа: 10%

Стоп-приказ: 3,9860 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Произошел краткосрочный откат, после которого котировки отскочили вверх. Стоп-лосс можно поставить за уровнем, который образовался при откате. При объеме позиции 10% и выставлении стоп-заявки на уровне 3,9860 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 2,15.

Фундаментальный фактор

«Интер РАО» — российская энергетическая компания, управляющая активами в России, а также в странах Европы и СНГ. В сферу ее деятельности входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов. «Интер РАО» является одной из самых стабильных в секторе, обладает существенным денежным запасом на балансе. Компания придерживается дивидендной политики, является экспортером, что можно отнести к факторам роста. Молдавия продлила на июнь контракт с принадлежащей «Интер РАО» Молдавской ГРЭС, это событие может повлиять на рост бумаг эмитента.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: IRAO

Идея: Long

Срок идеи: 2-6 недель

Цель: 4,3670 руб.

Потенциал идеи: 6,33%

Объем входа: 10%

Стоп-приказ: 3,9860 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Произошел краткосрочный откат, после которого котировки отскочили вверх. Стоп-лосс можно поставить за уровнем, который образовался при откате. При объеме позиции 10% и выставлении стоп-заявки на уровне 3,9860 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 2,15.

Фундаментальный фактор

«Интер РАО» — российская энергетическая компания, управляющая активами в России, а также в странах Европы и СНГ. В сферу ее деятельности входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов. «Интер РАО» является одной из самых стабильных в секторе, обладает существенным денежным запасом на балансе. Компания придерживается дивидендной политики, является экспортером, что можно отнести к факторам роста. Молдавия продлила на июнь контракт с принадлежащей «Интер РАО» Молдавской ГРЭС, это событие может повлиять на рост бумаг эмитента.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Интер РАО»

Тикер: IRAO

Идея: Long ⬆️

Срок идеи: 2-6 недель

Цель: 4,3670 руб.

Потенциал идеи: 6,33%

Объем входа: 10%

Стоп-приказ: 3,9860 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Произошел краткосрочный откат, после…

Тикер: IRAO

Идея: Long ⬆️

Срок идеи: 2-6 недель

Цель: 4,3670 руб.

Потенциал идеи: 6,33%

Объем входа: 10%

Стоп-приказ: 3,9860 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Произошел краткосрочный откат, после…

Forwarded from Фондовый рынок | все идеи

Сбер - едем дальше

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Сильные результаты Сбербанка внушают позитив аналитикам КИТ-Финанс. Ждут продолжения ралли акций

Сбер опубликовал финансовые результаты за 5 мес. 2023 г. по РСБУ. банк заработал 589 млрд руб. и мае 118,1 млрд руб., тем самым сохраняя траекторию прибыльности выше 100 млрд руб. в месяц. При этом нужно отметить, что рост прибыли идёт за счёт качественных показателей. Чистый процентный доход увеличился за январь-май 2023 г. на 89% год к году, чистый комиссионный доход на 30%. Расходы на резервы сократились на 80% и составили всего 38 млрд руб.

Сильные результаты позволили сохранить достаточность капитала на высоком уровне в 13,5%, даже с учетом рекордных дивидендов в размере 565 млрд руб., выплаченных в 2023 г.

В связи с вышеперечисленным, мы сохраняем целевой ориентир 270 руб. по обыкновенным акциям Сбера.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Сильные результаты Сбербанка внушают позитив аналитикам КИТ-Финанс. Ждут продолжения ралли акций

Сбер опубликовал финансовые результаты за 5 мес. 2023 г. по РСБУ. банк заработал 589 млрд руб. и мае 118,1 млрд руб., тем самым сохраняя траекторию прибыльности выше 100 млрд руб. в месяц. При этом нужно отметить, что рост прибыли идёт за счёт качественных показателей. Чистый процентный доход увеличился за январь-май 2023 г. на 89% год к году, чистый комиссионный доход на 30%. Расходы на резервы сократились на 80% и составили всего 38 млрд руб.

Сильные результаты позволили сохранить достаточность капитала на высоком уровне в 13,5%, даже с учетом рекордных дивидендов в размере 565 млрд руб., выплаченных в 2023 г.

В связи с вышеперечисленным, мы сохраняем целевой ориентир 270 руб. по обыкновенным акциям Сбера.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}