Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1-2 месяца

Цель: 1750 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 1460 руб.

Технический анализ

Акции находятся вблизи локального уровня сопротивления, при пробитии которого открывается потенциал для движения вверх. Идея на рост бумаги с целью 1750 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 1460 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 2,63.

Фундаментальный фактор

Ozon — один из старейших российских интернет-магазинов, предоставляющий своим покупателям более 100 млн товарных наименований в 20 категориях. Компания продолжает активно развиваться и расширяет географию присутствия. На днях Ozon сообщил, что открыл сортировочный центр и офис в столице Киргизии Бишкеке.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1-2 месяца

Цель: 1750 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 1460 руб.

Технический анализ

Акции находятся вблизи локального уровня сопротивления, при пробитии которого открывается потенциал для движения вверх. Идея на рост бумаги с целью 1750 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 1460 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 2,63.

Фундаментальный фактор

Ozon — один из старейших российских интернет-магазинов, предоставляющий своим покупателям более 100 млн товарных наименований в 20 категориях. Компания продолжает активно развиваться и расширяет географию присутствия. На днях Ozon сообщил, что открыл сортировочный центр и офис в столице Киргизии Бишкеке.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Ozon Holdings PLC

Тикер: OZON

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 1750 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 1460 руб.

Технический анализ

Акции находятся вблизи локального уровня сопротивления, при пробитии которого открывается…

Тикер: OZON

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 1750 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 1460 руб.

Технический анализ

Акции находятся вблизи локального уровня сопротивления, при пробитии которого открывается…

Forwarded from Фондовый рынок | все идеи

Эталон: нужно больше инвесторов на квадратный метр

✍️ Авторские права: Тинькофф от Сбер

Группа «Эталон» в прошлом году увеличила ввод недвижимости на 74%.

Группа «Эталон» в пятницу сообщила, что в 2022 году она ввела в эксплуатацию 735 тыс. кв. м реализуемой площади в 19 проектах, что на 74% превышает объём ввода за 2021 год (421 кв. м).

Аналитики SberCIB Investment Research консервативно прогнозировали, что в 2022 году Группа «Эталон» введёт в эксплуатацию лишь 400 тыс. кв. м, что близко к уровню 2021 года.

Существенное увеличение объёма ввода должно привести к более скорому, чем ожидалось, раскрытию эскроу-счетов. В результате девелопер получит доступ к значительному объёму денежных средств. Это должно существенно улучшить операционный денежный поток компании и снизить корпоративный долг (без учета денежных средств на эскроу-счетах), что будет отражено в отчётности компании по МСФО за 2022 год.

Как следствие, соотношение чистого долга (без учета денежных средств на эскроу-счетах) к скорректированной EBITDA должно опуститься ниже 2 (4,8 на конец 2022 года в прогнозе аналитиков).

Эталон сейчас — одна из самых дешёвых бумаг среди российских девелоперов. Коэффициент «цена/стоимость портфеля за вычетом долга» у Группы «Эталон» ниже 0,1, а показатель «стоимость предприятия/новые продажи» отрицательный: минус 0,1.

Целевая цена аналитиков SberCIB Investment Research для расписок компании – 83,3 руб. (потенциал роста +59% к закрытию торгов в пятницу). Другие топ-пики аналитиков SberCIB Investment Research на рынке недвижимости доступны здесь.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сбер

Группа «Эталон» в прошлом году увеличила ввод недвижимости на 74%.

Группа «Эталон» в пятницу сообщила, что в 2022 году она ввела в эксплуатацию 735 тыс. кв. м реализуемой площади в 19 проектах, что на 74% превышает объём ввода за 2021 год (421 кв. м).

Аналитики SberCIB Investment Research консервативно прогнозировали, что в 2022 году Группа «Эталон» введёт в эксплуатацию лишь 400 тыс. кв. м, что близко к уровню 2021 года.

Существенное увеличение объёма ввода должно привести к более скорому, чем ожидалось, раскрытию эскроу-счетов. В результате девелопер получит доступ к значительному объёму денежных средств. Это должно существенно улучшить операционный денежный поток компании и снизить корпоративный долг (без учета денежных средств на эскроу-счетах), что будет отражено в отчётности компании по МСФО за 2022 год.

Как следствие, соотношение чистого долга (без учета денежных средств на эскроу-счетах) к скорректированной EBITDA должно опуститься ниже 2 (4,8 на конец 2022 года в прогнозе аналитиков).

Эталон сейчас — одна из самых дешёвых бумаг среди российских девелоперов. Коэффициент «цена/стоимость портфеля за вычетом долга» у Группы «Эталон» ниже 0,1, а показатель «стоимость предприятия/новые продажи» отрицательный: минус 0,1.

Целевая цена аналитиков SberCIB Investment Research для расписок компании – 83,3 руб. (потенциал роста +59% к закрытию торгов в пятницу). Другие топ-пики аналитиков SberCIB Investment Research на рынке недвижимости доступны здесь.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Белуга: ну, еще по одной

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Прошлая идея РИКОМ на акции Белуга закрылась с прибылью по целевой цене. Снова покупают. Аналитиков вдохновил сильный отчет компании за 2022 и перспективы бизнеса/

«Белуга» предоставила отчёт за 2022 год.

Компания продемонстрировала уверенную позитивную динамику в условиях нестабильности и неопределенности. За отчётный период общие отгрузки группы достигли 16,8 млн декалитров, превысив прошлогодний рекордный показатель на 6,8%.

Из этого объема:

13,9 млн декалитров пришлось на собственные бренды компании (+5,4% по сравнению с прошлым годом);

2,9 млн декалитров — на партнерские (+13,8%).

Все высокомаржинальные бренды показали рост. Среди производимых компанией продуктов наибольшую динамику продемонстрировали:

Марки водки:

Beluga (+36%)

Orthodox (+25,3%)

PARKA (+21,3%)

«Архангельская» (+12,6%)

Марки коньяков:

«Сокровище Тифлиса» (+32,5%)

«Золотой Резерв» (+7,2%)

А также:

биттер Beluga Hunting (+27,3%)

виски Fox & Dogs (+55,4%)

джин Green Baboon (+182,3%)

ром Devil’s Island (+323,5%)

Отметим, что налицо позитивная динамика по собственным премиальным брендам, что оказывает существенное влияние на финансовый результат компании и укрепляет ее позиции на меняющемся рынке.

Мы видим вероятность роста бумаг «Белуги» на 15–20% на горизонте 2–3 месяцев, поскольку стратегия диверсификации группы дает возможность развивать все сегменты крепкого алкоголя и вин за счёт презентации новинок, расширения линеек, обновления дизайна брендов, заключения новых партнерств с иностранными компаниями.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Прошлая идея РИКОМ на акции Белуга закрылась с прибылью по целевой цене. Снова покупают. Аналитиков вдохновил сильный отчет компании за 2022 и перспективы бизнеса/

«Белуга» предоставила отчёт за 2022 год.

Компания продемонстрировала уверенную позитивную динамику в условиях нестабильности и неопределенности. За отчётный период общие отгрузки группы достигли 16,8 млн декалитров, превысив прошлогодний рекордный показатель на 6,8%.

Из этого объема:

13,9 млн декалитров пришлось на собственные бренды компании (+5,4% по сравнению с прошлым годом);

2,9 млн декалитров — на партнерские (+13,8%).

Все высокомаржинальные бренды показали рост. Среди производимых компанией продуктов наибольшую динамику продемонстрировали:

Марки водки:

Beluga (+36%)

Orthodox (+25,3%)

PARKA (+21,3%)

«Архангельская» (+12,6%)

Марки коньяков:

«Сокровище Тифлиса» (+32,5%)

«Золотой Резерв» (+7,2%)

А также:

биттер Beluga Hunting (+27,3%)

виски Fox & Dogs (+55,4%)

джин Green Baboon (+182,3%)

ром Devil’s Island (+323,5%)

Отметим, что налицо позитивная динамика по собственным премиальным брендам, что оказывает существенное влияние на финансовый результат компании и укрепляет ее позиции на меняющемся рынке.

Мы видим вероятность роста бумаг «Белуги» на 15–20% на горизонте 2–3 месяцев, поскольку стратегия диверсификации группы дает возможность развивать все сегменты крепкого алкоголя и вин за счёт презентации новинок, расширения линеек, обновления дизайна брендов, заключения новых партнерств с иностранными компаниями.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Газпром нефть»

✍️ Авторские права: Финам

Тикер: SIBN

Идея: Long

Горизонт: 2-6 недель

Цель: 496 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 430 руб.

Технический анализ

Бумаги находятся около ключевого уровня поддержки. При объеме позиции 7% и выставлении стоп-заявки на уровне 430 руб. риск на портфель составит 0,23%. Соотношение прибыль/риск составляет 3,6.

Фундаментальный фактор

«Газпром нефть» — вертикально интегрированная нефтяная компания. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. 29 декабря была отсечка по промежуточным дивидендам за 9 месяцев 2022 года. Учитывая перспективу продолжения выплат акционерам, бумаги могут закрыть дивидендный гэп.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SIBN

Идея: Long

Горизонт: 2-6 недель

Цель: 496 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 430 руб.

Технический анализ

Бумаги находятся около ключевого уровня поддержки. При объеме позиции 7% и выставлении стоп-заявки на уровне 430 руб. риск на портфель составит 0,23%. Соотношение прибыль/риск составляет 3,6.

Фундаментальный фактор

«Газпром нефть» — вертикально интегрированная нефтяная компания. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. 29 декабря была отсечка по промежуточным дивидендам за 9 месяцев 2022 года. Учитывая перспективу продолжения выплат акционерам, бумаги могут закрыть дивидендный гэп.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Газпром нефть»

Тикер: SIBN

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 496 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 430 руб.

Технический анализ

Бумаги находятся около ключевого уровня поддержки. При объеме позиции 7% и выставлении стоп…

Тикер: SIBN

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 496 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 430 руб.

Технический анализ

Бумаги находятся около ключевого уровня поддержки. При объеме позиции 7% и выставлении стоп…

Forwarded from Фондовый рынок | все идеи

МКПАО «ОК РУСАЛ»

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Горизонт: 2-6 недель

Цель: 47,5 руб.

Потенциал идеи: 18%

Объем входа: 5%

Стоп-приказ: 38,9 руб.

Технический анализ

Акции формируют растущий тренд в рамках восстановления после коррекции. При объеме позиции 5% и выставлении стоп-заявки на уровне 38,9 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 4,8.

Фундаментальный фактор

ОК «РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. «РУСАЛ» успешно меняет логистику поставок сырья и продукции. Ограничения доступа к глинозему удалось преодолеть за счет роста поставок из Китая. Сократились объемы продаж алюминия в США, но в то же время выросли продажи в Европе и Азии. Основой устойчивости компании остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций «Норникеля».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Горизонт: 2-6 недель

Цель: 47,5 руб.

Потенциал идеи: 18%

Объем входа: 5%

Стоп-приказ: 38,9 руб.

Технический анализ

Акции формируют растущий тренд в рамках восстановления после коррекции. При объеме позиции 5% и выставлении стоп-заявки на уровне 38,9 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 4,8.

Фундаментальный фактор

ОК «РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. «РУСАЛ» успешно меняет логистику поставок сырья и продукции. Ограничения доступа к глинозему удалось преодолеть за счет роста поставок из Китая. Сократились объемы продаж алюминия в США, но в то же время выросли продажи в Европе и Азии. Основой устойчивости компании остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций «Норникеля».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 МКПАО «ОК РУСАЛ»

Тикер: RUAL

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 47,5 руб.

Потенциал идеи: 18%

Объем входа: 5%

Стоп-приказ: 38,9 руб.

Технический анализ

Акции формируют растущий тренд в рамках восстановления после коррекции. При объеме позиции 5%…

Тикер: RUAL

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 47,5 руб.

Потенциал идеи: 18%

Объем входа: 5%

Стоп-приказ: 38,9 руб.

Технический анализ

Акции формируют растущий тренд в рамках восстановления после коррекции. При объеме позиции 5%…

Forwarded from Фондовый рынок | все идеи

ПАО «СПБ Биржа»

✍️ Авторские права: Финам

Тикер: SPBE

Идея: Long

Горизонт: 1 месяц

Цель: 252 руб.

Потенциал идеи: 55%

Объем входа: 8,6%

Стоп-приказ: 140 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 8,6% от портфеля и выставлении стоп-приказа на уровне 140 руб. риск на портфель составит 1,20%. Соотношение прибыль/риск составляет 3,97.

Фундаментальный фактор

ПАО «СПБ Биржа» — российская биржа, основана в 1997 году. Является крупнейшим организатором торгов иностранными ценными бумагами в рамках российской юрисдикции. С 23 января СПБ Биржа начнет торги ценными бумагами 31 нового международного ETF, увеличив их общее число до 146. Новые ETF представляют собой корзину активов различных классов: 27 фондов инвестируют в акции, 4 фонда — в долговые ценные бумаги.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SPBE

Идея: Long

Горизонт: 1 месяц

Цель: 252 руб.

Потенциал идеи: 55%

Объем входа: 8,6%

Стоп-приказ: 140 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 8,6% от портфеля и выставлении стоп-приказа на уровне 140 руб. риск на портфель составит 1,20%. Соотношение прибыль/риск составляет 3,97.

Фундаментальный фактор

ПАО «СПБ Биржа» — российская биржа, основана в 1997 году. Является крупнейшим организатором торгов иностранными ценными бумагами в рамках российской юрисдикции. С 23 января СПБ Биржа начнет торги ценными бумагами 31 нового международного ETF, увеличив их общее число до 146. Новые ETF представляют собой корзину активов различных классов: 27 фондов инвестируют в акции, 4 фонда — в долговые ценные бумаги.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «СПБ Биржа»

Тикер: SPBE

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 252 руб.

Потенциал идеи: 55%

Объем входа: 8,6%

Стоп-приказ: 140 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 8,6% от портфеля…

Тикер: SPBE

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 252 руб.

Потенциал идеи: 55%

Объем входа: 8,6%

Стоп-приказ: 140 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 8,6% от портфеля…

Forwarded from Фондовый рынок | все идеи

Полюс - защита от девальвации рубля и рецессии в мире

✍️ Авторские права: Инвестидеи от СОЛИД

Аналитики СОЛИД вернулись - год от них не было идей. Кроме того, последние 5 идей аналитиков были убыточные, пора изменить тренд. Хотят сделать это с помощью покупки акций Полюса. С начала года акции Полюса выросли уже на 9% при росте индекса на 1%.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

Положительные факторы инвестиционной идеи:

Рост мировых цен на золото из-за ожидания рецессии и смягчения ставки ФРС.

Компания успешно адаптировалась к санкциям на российское золото, перенаправила потоки на экспорт.

Потенциальное возобновление выплаты дивидендов в 2023.

Плавный рост производства за повышения коэффициента извлечения золота из руды в ближайшее время.

Бенефициар девальвации рубля.

Негативные факторы и риски:

Отсутствие дивидендов.

Проблемы с капитальным строительством из- за перехода на китайское оборудование

Снижение цен на золото при ужесточении политики ФРС

Основная идея: рост мировых цен золото из-за ожидания рецессии и смягчения ставки ФРС.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СОЛИД

Аналитики СОЛИД вернулись - год от них не было идей. Кроме того, последние 5 идей аналитиков были убыточные, пора изменить тренд. Хотят сделать это с помощью покупки акций Полюса. С начала года акции Полюса выросли уже на 9% при росте индекса на 1%.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

Положительные факторы инвестиционной идеи:

Рост мировых цен на золото из-за ожидания рецессии и смягчения ставки ФРС.

Компания успешно адаптировалась к санкциям на российское золото, перенаправила потоки на экспорт.

Потенциальное возобновление выплаты дивидендов в 2023.

Плавный рост производства за повышения коэффициента извлечения золота из руды в ближайшее время.

Бенефициар девальвации рубля.

Негативные факторы и риски:

Отсутствие дивидендов.

Проблемы с капитальным строительством из- за перехода на китайское оборудование

Снижение цен на золото при ужесточении политики ФРС

Основная идея: рост мировых цен золото из-за ожидания рецессии и смягчения ставки ФРС.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбер: правда или преф?

✍️ Авторские права: Тинькофф от Солид

СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. В рамках группы Сбер активно развивается экосистема, которая включает сервисы по доставке и заказу еды, такси, развлечения, поиску работы и др.

Положительные факторы инвестиционной идеи:

Крупнейший системообразующий банк.

Относительно низкая ставка ЦБ РФ и нейтральная ДКП.

Рост кредитного портфеля несмотря на санкции и экономическую обстановку.

Выход на положительную траекторию прибыли со второй половины 2022.

Предположительная оценка капитализации в половину капитала.

Устойчивость банка в прошлые кризисы и наилучшая форма перед текущим кризисом.

Ожидаемое начало выплат дивидендов в 2023.

Негативные факторы и риски:

Потенциально невысокие дивиденды за 2022.

Риски второй волны падения экономики и проблем у заёмщиков при падении цен на нефть.

Потенциальный выход иностранцев из акций (а также конвертация адр в акции), что может оказать давление на котировки.

Основная идея: восстановление после прохождения острой фазы кризиса и начало выплат дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Солид

СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. В рамках группы Сбер активно развивается экосистема, которая включает сервисы по доставке и заказу еды, такси, развлечения, поиску работы и др.

Положительные факторы инвестиционной идеи:

Крупнейший системообразующий банк.

Относительно низкая ставка ЦБ РФ и нейтральная ДКП.

Рост кредитного портфеля несмотря на санкции и экономическую обстановку.

Выход на положительную траекторию прибыли со второй половины 2022.

Предположительная оценка капитализации в половину капитала.

Устойчивость банка в прошлые кризисы и наилучшая форма перед текущим кризисом.

Ожидаемое начало выплат дивидендов в 2023.

Негативные факторы и риски:

Потенциально невысокие дивиденды за 2022.

Риски второй волны падения экономики и проблем у заёмщиков при падении цен на нефть.

Потенциальный выход иностранцев из акций (а также конвертация адр в акции), что может оказать давление на котировки.

Основная идея: восстановление после прохождения острой фазы кризиса и начало выплат дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Северсталь»

✍️ Авторские права: Финам

Тикер: CHMF

Идея: Short

Горизонт: 1-2 недели

Цель: 750 руб.

Потенциал идеи: 13,95%

Объем входа: 5%

Стоп-приказ: 930 руб.

Технический анализ

Восходящая тенденция подошла к концу. На это указывают разворотная фигура «Двойная вершина» и пробой линии поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 930 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 2,08.

Фундаментальный фактор

«Северсталь» — вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая Череповецким металлургическим комбинатом, вторым по величине сталелитейным комбинатом в России. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Споры с ФАС продолжаются, и пока что компании (совместно с НЛМК и ММК) не удалось добиться мирного урегулирования. Кроме того, дефицит бюджета активно восполняют за счет НДПИ, что потенциально может повысить нагрузку «Северстали» с точки зрения уплаты налогов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: CHMF

Идея: Short

Горизонт: 1-2 недели

Цель: 750 руб.

Потенциал идеи: 13,95%

Объем входа: 5%

Стоп-приказ: 930 руб.

Технический анализ

Восходящая тенденция подошла к концу. На это указывают разворотная фигура «Двойная вершина» и пробой линии поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 930 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 2,08.

Фундаментальный фактор

«Северсталь» — вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая Череповецким металлургическим комбинатом, вторым по величине сталелитейным комбинатом в России. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Споры с ФАС продолжаются, и пока что компании (совместно с НЛМК и ММК) не удалось добиться мирного урегулирования. Кроме того, дефицит бюджета активно восполняют за счет НДПИ, что потенциально может повысить нагрузку «Северстали» с точки зрения уплаты налогов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Северсталь»

Тикер: CHMF

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 750 руб.

Потенциал идеи: 13,95%

Объем входа: 5%

Стоп-приказ: 930 руб.

Технический анализ

Восходящая тенденция подошла к концу. На это указывают разворотная фигура «Двойная вершина»…

Тикер: CHMF

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 750 руб.

Потенциал идеи: 13,95%

Объем входа: 5%

Стоп-приказ: 930 руб.

Технический анализ

Восходящая тенденция подошла к концу. На это указывают разворотная фигура «Двойная вершина»…

Forwarded from Фондовый рынок | все идеи

Sell: Норильский никель - негатив увеличивается

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Вторая идея на шорт Норильского никеля, на этот раз от КИТ-Финанс. В 2023 г. компания прогнозирует снижение производства по ключевым позициям, а руководство предлагает снизить дивиденды. Напрашивается коррекция?

Норильский никель вчера представил производственные результаты за 2022 г. Выпуск меди и платины совпал с прогнозными показателями, а объемы производства никеля и палладия их превысили. Рост производства в прошлом году был связан с низкой базой 2021 г., когда из-за аварии были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика.

В следующем году менеджмент компании ожидает сохранения рисков, связанных с неблагоприятным геополитическим фоном – это будет оказывать влияние на операционную деятельность.

Между тем, менеджмент Норильского никеля в 2023 г. прогнозирует снижение производства никеля на 6,8% год к году, платины - на 13,7%, палладия – на 7,4%. Производство меди планируется на уровне прошлого года.

Кроме этого, на выходных стало известно, что руководство компании во главе с крупнейшим совладельцем Владимиром Потаниным на заседании совета директоров предложило снизить дивиденды компании до $1,5 млрд в год (670 руб.), чтобы больше тратить на инвестиции.

Заседание было посвящено бюджету компании на 2023 г. На нем был единогласно утвержден объем капитальных вложений на уровне около $4,7 млрд, что на 10% больше, чем год назад.

Окончательное решение по дивидендам пока не принято, но возражений среди других акционеров не было. Данная новость для нас не была сюрпризом, об этом мы писали не раз.

В связи с вышеперечисленным, мы понижаем целевой ориентир по акциям Норильского никеля – до 12 000 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Вторая идея на шорт Норильского никеля, на этот раз от КИТ-Финанс. В 2023 г. компания прогнозирует снижение производства по ключевым позициям, а руководство предлагает снизить дивиденды. Напрашивается коррекция?

Норильский никель вчера представил производственные результаты за 2022 г. Выпуск меди и платины совпал с прогнозными показателями, а объемы производства никеля и палладия их превысили. Рост производства в прошлом году был связан с низкой базой 2021 г., когда из-за аварии были временно приостановлены рудники «Октябрьский» и «Таймырский», а также Норильская обогатительная фабрика.

В следующем году менеджмент компании ожидает сохранения рисков, связанных с неблагоприятным геополитическим фоном – это будет оказывать влияние на операционную деятельность.

Между тем, менеджмент Норильского никеля в 2023 г. прогнозирует снижение производства никеля на 6,8% год к году, платины - на 13,7%, палладия – на 7,4%. Производство меди планируется на уровне прошлого года.

Кроме этого, на выходных стало известно, что руководство компании во главе с крупнейшим совладельцем Владимиром Потаниным на заседании совета директоров предложило снизить дивиденды компании до $1,5 млрд в год (670 руб.), чтобы больше тратить на инвестиции.

Заседание было посвящено бюджету компании на 2023 г. На нем был единогласно утвержден объем капитальных вложений на уровне около $4,7 млрд, что на 10% больше, чем год назад.

Окончательное решение по дивидендам пока не принято, но возражений среди других акционеров не было. Данная новость для нас не была сюрпризом, об этом мы писали не раз.

В связи с вышеперечисленным, мы понижаем целевой ориентир по акциям Норильского никеля – до 12 000 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АНК «Башнефть»

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Горизонт: 2-6 недель

Цель: 873 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 715 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции 5% и

выставлении стоп-заявки на уровне 715 руб. риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания.Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Наибольший интерес в инвестиционной истории «Башнефти» представляют дивиденды.

Компания стабильно выплачивает около 25% прибыли по МСФО в виде дивидендов. По нашим оценкам, по итогам 2022 года «Башнефть» может выплатить дивиденды в размере 188 руб. на акцию, что соответствует 19,5% доходности на ао и 24% на ап. При этом в 2023 году мы ожидаем снижения выплат до 96 руб. на акцию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Горизонт: 2-6 недель

Цель: 873 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 715 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции 5% и

выставлении стоп-заявки на уровне 715 руб. риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания.Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Наибольший интерес в инвестиционной истории «Башнефти» представляют дивиденды.

Компания стабильно выплачивает около 25% прибыли по МСФО в виде дивидендов. По нашим оценкам, по итогам 2022 года «Башнефть» может выплатить дивиденды в размере 188 руб. на акцию, что соответствует 19,5% доходности на ао и 24% на ап. При этом в 2023 году мы ожидаем снижения выплат до 96 руб. на акцию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО АНК «Башнефть»

Тикер: BANEP

Идея: Long⬆️

Горизонт: 2-6 недель

Цель: 873 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 715 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции 5% и

выставлении…

Тикер: BANEP

Идея: Long⬆️

Горизонт: 2-6 недель

Цель: 873 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 715 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции 5% и

выставлении…

Forwarded from Фондовый рынок | все идеи

Магнит: в ожидании решения по дивидендам

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Магнит вышел на рынок дискаунтеров, став лидером по числу открытых точек: на данный момент у него в два раза больше магазинов Моя цена по итогам второго квартала, чем у ближайшего конкурента — сети Чижик в структуре X5 Group. Компания закончила перерегистрацию в России.

О компании

Магнит — одна из популярнейших розничных сетей по торговле продуктами питания и товарами широкого потребления в России, которая насчитывает более 20 тысяч торговых точек в 65 регионах страны. Сеть объединяет магазины у дома, супермаркеты, аптеки, магазины косметики. Логистическая инфраструктура состоит из 38 распределительных центров. Ежедневно компания обслуживает около 12 миллионов человек. Кроме того, Магнит производит товары под собственной торговой маркой.

Финансовые показатели компании

Результаты Магнита за первое полугодие 2022 года оказались сильными: выручка выросла на 38%, а чистая прибыль — на 31%.

Сектор продуктового ритейла менее зависим от цен на ресурсы или мировой экономики. Магнит показывает стабильные результаты даже в кризисные периоды.

Прогноз

Вероятно, результаты за весь 2022 год окажутся рекордными. Это может позволить выплатить 650 рублей дивидендов на акцию. Дивидендная доходность к текущей цене составляет 14% годовых. В прошлом году объявление о дивидендах было 26 апреля.

Основной акционер в лице Marathon Group в 2022-м перевел свои акции на российское ООО «Марафон Ритейл» — это позволит Магниту без препятствий провести выплаты инвесторам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Магнит вышел на рынок дискаунтеров, став лидером по числу открытых точек: на данный момент у него в два раза больше магазинов Моя цена по итогам второго квартала, чем у ближайшего конкурента — сети Чижик в структуре X5 Group. Компания закончила перерегистрацию в России.

О компании

Магнит — одна из популярнейших розничных сетей по торговле продуктами питания и товарами широкого потребления в России, которая насчитывает более 20 тысяч торговых точек в 65 регионах страны. Сеть объединяет магазины у дома, супермаркеты, аптеки, магазины косметики. Логистическая инфраструктура состоит из 38 распределительных центров. Ежедневно компания обслуживает около 12 миллионов человек. Кроме того, Магнит производит товары под собственной торговой маркой.

Финансовые показатели компании

Результаты Магнита за первое полугодие 2022 года оказались сильными: выручка выросла на 38%, а чистая прибыль — на 31%.

Сектор продуктового ритейла менее зависим от цен на ресурсы или мировой экономики. Магнит показывает стабильные результаты даже в кризисные периоды.

Прогноз

Вероятно, результаты за весь 2022 год окажутся рекордными. Это может позволить выплатить 650 рублей дивидендов на акцию. Дивидендная доходность к текущей цене составляет 14% годовых. В прошлом году объявление о дивидендах было 26 апреля.

Основной акционер в лице Marathon Group в 2022-м перевел свои акции на российское ООО «Марафон Ритейл» — это позволит Магниту без препятствий провести выплаты инвесторам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «МТС»

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Горизонт: 1-2 месяца

Цель: 309 руб.

Потенциал идеи: 15,6%

Объем входа: 7,4%

Стоп-приказ: 234 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 7,4% от портфеля и выставлении стоп-приказа на уровне 234 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 4,46.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания оказывает услуги сотовой связи (в стандартах UMTS (3G), 4G, LTE и 5G), услуги проводной телефонной связи, мобильного и фиксированного, широкополосного доступа в интернет. В партнерстве с МТС Банком оператор запустил сервис, который позволит клиентам оплачивать покупки картами «Мир» при помощи NFC-наклейки на смартфон. Сервис представляет собой мобильное приложение «MTC Pay» и внешний NFC-модуль Pay Tag, который можно закрепить на чехле телефона или на самом устройстве и совершать операции в любых терминалах с возможностью бесконтактной оплаты.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Горизонт: 1-2 месяца

Цель: 309 руб.

Потенциал идеи: 15,6%

Объем входа: 7,4%

Стоп-приказ: 234 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 7,4% от портфеля и выставлении стоп-приказа на уровне 234 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 4,46.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания оказывает услуги сотовой связи (в стандартах UMTS (3G), 4G, LTE и 5G), услуги проводной телефонной связи, мобильного и фиксированного, широкополосного доступа в интернет. В партнерстве с МТС Банком оператор запустил сервис, который позволит клиентам оплачивать покупки картами «Мир» при помощи NFC-наклейки на смартфон. Сервис представляет собой мобильное приложение «MTC Pay» и внешний NFC-модуль Pay Tag, который можно закрепить на чехле телефона или на самом устройстве и совершать операции в любых терминалах с возможностью бесконтактной оплаты.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Forwarded from Фондовый рынок | все идеи

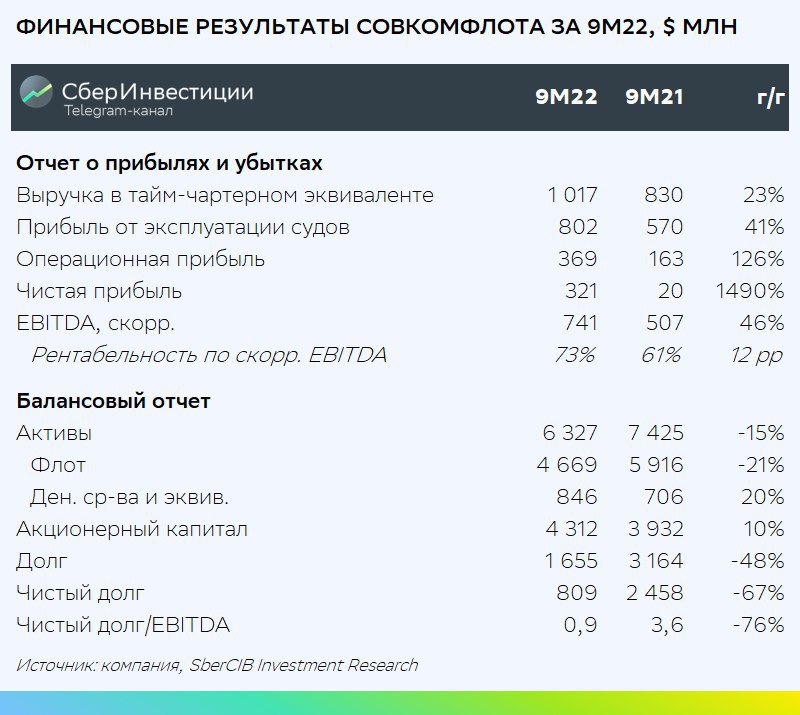

Совкомфлот: свистать всех наверх

✍️ Авторские права: Инвестидеи от Сбер

Сильный рост ставок фрахта поддержал результаты Совкомфлота

Совкомфлот раскрыл вчера ключевые финансовые показатели за девять месяцев 2022 года. До этого компания публиковала данные только за 2021 год. Выручка в тайм-чартерном эквиваленте выросла на 23% г/г до $1,02 млрд, а прибыль от эксплуатации судов поднялась на 41% г/г до $802 млн.

Скорректированная EBITDA Совкомфлота увеличилась на 46% до $741 млн, рентабельность по этому показателю улучшилась с 61% до 73%. Чистый долг компании за 12 месяцев сократился в три раза – до $809 млн. В результате, по оценкам аналитиков SberCIB Investment Research, коэффициент «чистый долг/скорректированная EBITDA» снизился до 0,9.

Улучшение финансовых показателей произошло на фоне бурного роста ставок фрахта на танкеры, обусловленного перенаправлением поставок российской нефти вместо Европы в Индию и Китай, т. е. по более длинным маршрутам.

По оценкам аналитиков, спотовые ставки фрахта на танкеры Aframax в среднем за девять месяцев 2022 года были на 53% выше, чем за тот же период годом ранее. С конца 2021 года по 30 сентября 2022 года ставки повысились на 84%, а за весь 2022 год – примерно на 125% и превысили $40 тыс./cут. Этот фактор оказался гораздо сильнее, чем негативный эффект от срочной продажи части флота компании в мае 2022 года, когда из-за санкций ей пришлось досрочно погасить обеспеченные кредиты западных банков.

Аналитики SberCIB Investment Research подтверждают оценку Покупать для акций компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сбер

Сильный рост ставок фрахта поддержал результаты Совкомфлота

Совкомфлот раскрыл вчера ключевые финансовые показатели за девять месяцев 2022 года. До этого компания публиковала данные только за 2021 год. Выручка в тайм-чартерном эквиваленте выросла на 23% г/г до $1,02 млрд, а прибыль от эксплуатации судов поднялась на 41% г/г до $802 млн.

Скорректированная EBITDA Совкомфлота увеличилась на 46% до $741 млн, рентабельность по этому показателю улучшилась с 61% до 73%. Чистый долг компании за 12 месяцев сократился в три раза – до $809 млн. В результате, по оценкам аналитиков SberCIB Investment Research, коэффициент «чистый долг/скорректированная EBITDA» снизился до 0,9.

Улучшение финансовых показателей произошло на фоне бурного роста ставок фрахта на танкеры, обусловленного перенаправлением поставок российской нефти вместо Европы в Индию и Китай, т. е. по более длинным маршрутам.

По оценкам аналитиков, спотовые ставки фрахта на танкеры Aframax в среднем за девять месяцев 2022 года были на 53% выше, чем за тот же период годом ранее. С конца 2021 года по 30 сентября 2022 года ставки повысились на 84%, а за весь 2022 год – примерно на 125% и превысили $40 тыс./cут. Этот фактор оказался гораздо сильнее, чем негативный эффект от срочной продажи части флота компании в мае 2022 года, когда из-за санкций ей пришлось досрочно погасить обеспеченные кредиты западных банков.

Аналитики SberCIB Investment Research подтверждают оценку Покупать для акций компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Инвестидеи | PRO

Прогноз по компании Мечел

Отрасль: Металлургия и горнодобывающая промышленность

Сектор: Материалы

Ссылка на сайт: https://www.mechel.com

Ссылка на форум: https://инвест-идеи.рф/мечел-обсуждение/

Цена: 117,4 руб.

Справедливая цена: 470 руб.

Возможная прибыль: 312,4 %

Срок исполнения: 11 мес.

Аналитик: БКС

#MTLR

Отрасль: Металлургия и горнодобывающая промышленность

Сектор: Материалы

Ссылка на сайт: https://www.mechel.com

Ссылка на форум: https://инвест-идеи.рф/мечел-обсуждение/

Цена: 117,4 руб.

Справедливая цена: 470 руб.

Возможная прибыль: 312,4 %

Срок исполнения: 11 мес.

Аналитик: БКС

#MTLR

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2023:

◽️ Polymetal

◽️ Алроса

◽️ Лукойл

◽️ Московская биржа

◽️ Сургутнефтегаз

◽️ Группа Позитив

◽️ Сбер

◽️ Магнит

◽️ Qiwi

◽️ Ozon Holdings PLC

◽️ Группа Эталон

◽️ Новатэк

◽️ Белуга

◽️ Газпром нефть

◽️ РУСАЛ

◽️ СПБ Биржа

◽️ Полюс

◽️ Сбер

◽️ Северсталь

◽️ Норильский никель

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2023:

◽️ Polymetal

◽️ Алроса

◽️ Лукойл

◽️ Московская биржа

◽️ Сургутнефтегаз

◽️ Группа Позитив

◽️ Сбер

◽️ Магнит

◽️ Qiwi

◽️ Ozon Holdings PLC

◽️ Группа Эталон

◽️ Новатэк

◽️ Белуга

◽️ Газпром нефть

◽️ РУСАЛ

◽️ СПБ Биржа

◽️ Полюс

◽️ Сбер

◽️ Северсталь

◽️ Норильский никель

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

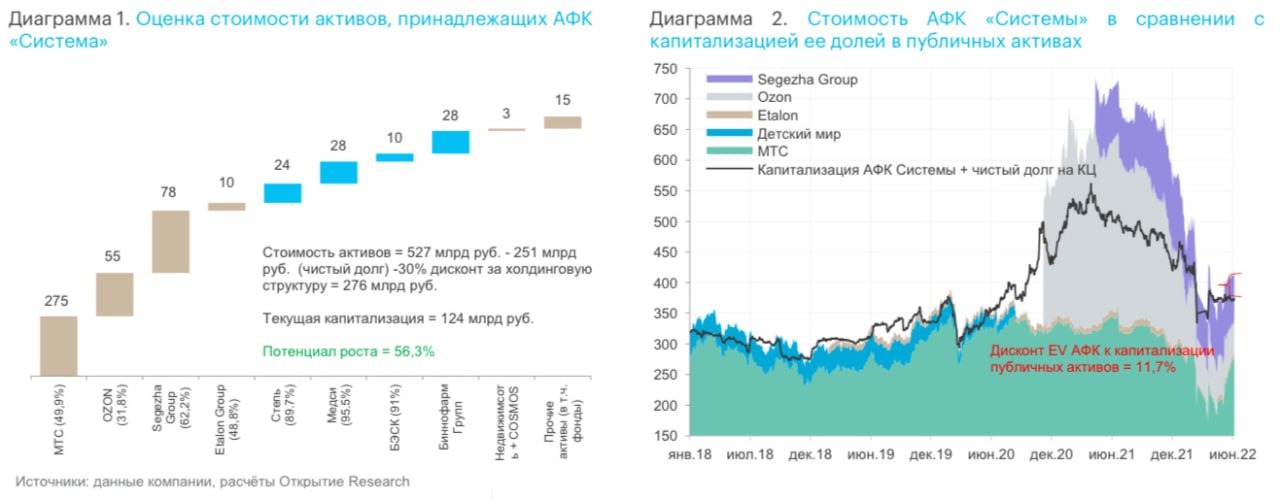

АФК Система: шаг за шагом раскрывая стоимость

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Основная идея в акциях АФК Системы последние 15 лет - дисконт даже по отношению к рыночной стоимости ее публичных активов. И вот он снова есть! Одним из факторов инвестиционной привлекательности акций также может стать возврат к полноценным дивидендам.

АФК «Система» – крупный публичный финансовый холдинг, инвестирующий в различные сектора российской экономики и предпочитающий приобретать контрольные доли участия.

Основной фактор раскрытия акционерной стоимости «Системы» – вывод на фондовый рынок ее непубличных «дочек» через механизм публичного размещения акций (IPO).

Ожидаемые IPO «Биннофарм Групп», «Медси» и агрохолдинга «Степь» на горизонте от одного года должны стать дополнительным мощным драйвером роста акций АФК «Система» в долгосрочной перспективе.

По мере снижения ключевой ставки ЦБ РФ стоимость обслуживание долга АФК продолжит сокращаться, что позволит корпорации вернуться к полноценной дивидендной политике.

Оценка акций АФК по методу суммы частей даёт нам целевую цену в размере 20,0 рублей, что предполагает потенциал роста в размере 56,3% и соответствует рекомендации «ПОКУПАТЬ»

Финансы и перспективы

Своей миссией АФК «Система» видит построение лидирующей российской инвестиционной компании с многопрофильной экспертизой и успешным опытом сделок, которая станет инвестиционной платформой для управления собственным и привлеченным капиталом. Соответственно, холдинг реализует собственную стратегию за счет новых приобретений, продажи и реструктуризации активов. К примеру, за последний год АФК существенно расширила портфель брендов минеральной воды, выкупив «Нарзан» и «Архыз», прибрела первый актив в рыбопромышленном бизнесе (камчатское предприятие «Заря»), увеличила долю в Etalon Group, консолидировала контроль в «Биннофарм Групп», а также поучаствовала в сделке Bonum Capital и Segezha Group, в результате которой последняя удвоила как размер расчетной лесосеки, так и мощности по производству пиломатериалов.

Однако краеугольным камнем с точки зрения раскрытия акционерной стоимости «Системы» является не столько приобретение новых активов, сколько вывод на фондовый рынок ее дочерних компаний посредством механизма публичного предложения акций (IPO). И холдинг уже сделал несколько успешных шагов в данном направлении. Так, в конце 2020 года было проведено феноменально успешное IPO маркетплейса Ozon, а в апреле 2021 года публичный статус приобрела динамично развивающаяся лесопромышленная «дочка» АФК Segezha Group. История могла бы получить продолжение уже в первом полугодии текущего года, поскольку у «Системы» имеются как минимум три актива («Биннофарм», «Медси и «Степь»), готовые к выходу на биржу, однако в дело вмешалась геополитика. Впрочем, концептуально стратегия холдинга здесь не изменилась, однако тайминг сделок может быть сдвинут уже на 2023 год. Плюс в ближайшее время может наконец-то состояться долгожданная сделка по продаже БЭСК. Во всяком случае ходатайство ЛОЭСК на покупку сетевой компании ФАС одобрила еще в конце марта.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Основная идея в акциях АФК Системы последние 15 лет - дисконт даже по отношению к рыночной стоимости ее публичных активов. И вот он снова есть! Одним из факторов инвестиционной привлекательности акций также может стать возврат к полноценным дивидендам.

АФК «Система» – крупный публичный финансовый холдинг, инвестирующий в различные сектора российской экономики и предпочитающий приобретать контрольные доли участия.

Основной фактор раскрытия акционерной стоимости «Системы» – вывод на фондовый рынок ее непубличных «дочек» через механизм публичного размещения акций (IPO).

Ожидаемые IPO «Биннофарм Групп», «Медси» и агрохолдинга «Степь» на горизонте от одного года должны стать дополнительным мощным драйвером роста акций АФК «Система» в долгосрочной перспективе.

По мере снижения ключевой ставки ЦБ РФ стоимость обслуживание долга АФК продолжит сокращаться, что позволит корпорации вернуться к полноценной дивидендной политике.

Оценка акций АФК по методу суммы частей даёт нам целевую цену в размере 20,0 рублей, что предполагает потенциал роста в размере 56,3% и соответствует рекомендации «ПОКУПАТЬ»

Финансы и перспективы

Своей миссией АФК «Система» видит построение лидирующей российской инвестиционной компании с многопрофильной экспертизой и успешным опытом сделок, которая станет инвестиционной платформой для управления собственным и привлеченным капиталом. Соответственно, холдинг реализует собственную стратегию за счет новых приобретений, продажи и реструктуризации активов. К примеру, за последний год АФК существенно расширила портфель брендов минеральной воды, выкупив «Нарзан» и «Архыз», прибрела первый актив в рыбопромышленном бизнесе (камчатское предприятие «Заря»), увеличила долю в Etalon Group, консолидировала контроль в «Биннофарм Групп», а также поучаствовала в сделке Bonum Capital и Segezha Group, в результате которой последняя удвоила как размер расчетной лесосеки, так и мощности по производству пиломатериалов.

Однако краеугольным камнем с точки зрения раскрытия акционерной стоимости «Системы» является не столько приобретение новых активов, сколько вывод на фондовый рынок ее дочерних компаний посредством механизма публичного предложения акций (IPO). И холдинг уже сделал несколько успешных шагов в данном направлении. Так, в конце 2020 года было проведено феноменально успешное IPO маркетплейса Ozon, а в апреле 2021 года публичный статус приобрела динамично развивающаяся лесопромышленная «дочка» АФК Segezha Group. История могла бы получить продолжение уже в первом полугодии текущего года, поскольку у «Системы» имеются как минимум три актива («Биннофарм», «Медси и «Степь»), готовые к выходу на биржу, однако в дело вмешалась геополитика. Впрочем, концептуально стратегия холдинга здесь не изменилась, однако тайминг сделок может быть сдвинут уже на 2023 год. Плюс в ближайшее время может наконец-то состояться долгожданная сделка по продаже БЭСК. Во всяком случае ходатайство ЛОЭСК на покупку сетевой компании ФАС одобрила еще в конце марта.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Еще одним фактором инвестиционной привлекательности акций АФК «Система» может стать возврат к полноценной дивидендной политике. В прошлом году она была утверждена, но в связи с последними событиями корпорация взяла здесь паузу. Однако, очевидно, что с учетом ожидаемого дальнейшего смягчения монетарной политики Банка России стоимость обслуживания долга АФК на корпоративном центре будет неуклонно снижаться, тогда как поступления от «дочек» по мере расширения их бизнеса, напротив, продолжат расти. В результате уже с 2023 года, по нашим оценкам, «Система» вполне способна ежегодно направлять акционерам порядка 10 млрд руб. в форме дивидендов, что по сегодняшним котировкам подразумевает доходность порядка 8%. Быть может, сейчас эта цифра не выглядит слишком привлекательной на фоне имеющихся альтернатив, однако через год данная величина с очень высокой вероятностью уже будет выше ключевой ставки.

Отдельно отметим, что сегодня АФК «Система» торгуется с дисконтом даже по отношению к рыночной стоимости своих публичных активов. При этом исторически такое положение дел наблюдалось далеко не всегда (см. диаграмму 2).

Оценка стоимости

Для получения справедливой стоимости АФК «Система» мы попробуем консервативно оценить стоимость всех основных подконтрольных АФК активов (см. диаграмму 1). Для публичных компаний (МТС, Etalon Group, Ozon и Segezha Group) будем опираться на их рыночную капитализацию, хотя как минимум трех последних мы видим заметный потенциал роста на годовом горизонте.

Для оценки агрохолдинга «Степь», «Медси» и «Биннофарм Групп» мы брали довольно консервативный для растущих историй коэффициент EV/OIBDA = 4,0х, с последующей корректировкой результата на размер чистого долга. Для расчета стоимости БЭСК использовался средний мультипликатор для российских электросетевых компаний на уровне EV/OIBTDA = 2,0х. Для недвижимости и гостиниц консервативно была взята кратно меньшая оценка, чем ранее фигурировала в прессе. Стоимость остальных активов, мы, базируясь на отчетности компании, очень консервативно оценили в 15 млрд руб., хотя с учетом приобретения долей в управляющих компаниях «Сбера» она может быть значительно выше.

Просуммировав все полученные оценки с поправкой на чистый долг на КЦ (и без учета внутригрупповых займов, поскольку детальную информацию по ним АФК не раскрывает), а также применив дисконт за холдинговую структуру на уровне 30%, получим оценку справедливой стоимости АФК на уровне 276 млрд руб., или 20,0 руб. за одну акцию (см. диаграмму 1). Это подразумевает потенциал роста к текущим котировкам на уровне 56,3% и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков и затягивание сроков проведения спецоперации в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции АФК «Системы» в частности

Перенос IPO «дочек» корпорации на более поздний срок может в моменте оказать негативный эффект на котировки АФК «Системы» и сдвинуть вправо тайминг реализации данной инвестиционной идеи.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Еще одним фактором инвестиционной привлекательности акций АФК «Система» может стать возврат к полноценной дивидендной политике. В прошлом году она была утверждена, но в связи с последними событиями корпорация взяла здесь паузу. Однако, очевидно, что с учетом ожидаемого дальнейшего смягчения монетарной политики Банка России стоимость обслуживания долга АФК на корпоративном центре будет неуклонно снижаться, тогда как поступления от «дочек» по мере расширения их бизнеса, напротив, продолжат расти. В результате уже с 2023 года, по нашим оценкам, «Система» вполне способна ежегодно направлять акционерам порядка 10 млрд руб. в форме дивидендов, что по сегодняшним котировкам подразумевает доходность порядка 8%. Быть может, сейчас эта цифра не выглядит слишком привлекательной на фоне имеющихся альтернатив, однако через год данная величина с очень высокой вероятностью уже будет выше ключевой ставки.

Отдельно отметим, что сегодня АФК «Система» торгуется с дисконтом даже по отношению к рыночной стоимости своих публичных активов. При этом исторически такое положение дел наблюдалось далеко не всегда (см. диаграмму 2).

Оценка стоимости

Для получения справедливой стоимости АФК «Система» мы попробуем консервативно оценить стоимость всех основных подконтрольных АФК активов (см. диаграмму 1). Для публичных компаний (МТС, Etalon Group, Ozon и Segezha Group) будем опираться на их рыночную капитализацию, хотя как минимум трех последних мы видим заметный потенциал роста на годовом горизонте.

Для оценки агрохолдинга «Степь», «Медси» и «Биннофарм Групп» мы брали довольно консервативный для растущих историй коэффициент EV/OIBDA = 4,0х, с последующей корректировкой результата на размер чистого долга. Для расчета стоимости БЭСК использовался средний мультипликатор для российских электросетевых компаний на уровне EV/OIBTDA = 2,0х. Для недвижимости и гостиниц консервативно была взята кратно меньшая оценка, чем ранее фигурировала в прессе. Стоимость остальных активов, мы, базируясь на отчетности компании, очень консервативно оценили в 15 млрд руб., хотя с учетом приобретения долей в управляющих компаниях «Сбера» она может быть значительно выше.

Просуммировав все полученные оценки с поправкой на чистый долг на КЦ (и без учета внутригрупповых займов, поскольку детальную информацию по ним АФК не раскрывает), а также применив дисконт за холдинговую структуру на уровне 30%, получим оценку справедливой стоимости АФК на уровне 276 млрд руб., или 20,0 руб. за одну акцию (см. диаграмму 1). Это подразумевает потенциал роста к текущим котировкам на уровне 56,3% и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков и затягивание сроков проведения спецоперации в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции АФК «Системы» в частности

Перенос IPO «дочек» корпорации на более поздний срок может в моменте оказать негативный эффект на котировки АФК «Системы» и сдвинуть вправо тайминг реализации данной инвестиционной идеи.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Polymetal International plc

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 2-6 недель

Цель: 571 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 485 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 485 руб. риск на портфель составит 0,37%. Соотношение прибыль/риск составляет 2,2.

Фундаментальный фактор

Polymetal — крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота. Polymetal рассматривает варианты смены юрисдикции. Это поможет обойти многие санкционные ограничения. Мы полагаем, что решение вопроса со сменой места регистрации из Великобритании на любую дружественную страну может стать сильным драйвером для акций Polymetal.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 2-6 недель

Цель: 571 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 485 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 485 руб. риск на портфель составит 0,37%. Соотношение прибыль/риск составляет 2,2.

Фундаментальный фактор

Polymetal — крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота. Polymetal рассматривает варианты смены юрисдикции. Это поможет обойти многие санкционные ограничения. Мы полагаем, что решение вопроса со сменой места регистрации из Великобритании на любую дружественную страну может стать сильным драйвером для акций Polymetal.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Polymetal International plc

Тикер: POLY

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 571 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 485 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции…

Тикер: POLY

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 571 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 485 руб.

Технический анализ

Акции пробили важные уровни сопротивления в рамках растущего тренда. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

«Яндекс»

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Горизонт: 1-2 месяца

Цель: 2300 руб.

Потенциал идеи: 12,2%

Объем входа: 5%

Стоп-приказ: 1940 руб.

Технический анализ

Акции пробили 50-дневную скользящую среднюю. Идея на рост бумаги с целью 2300 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 1940 руб. риск на портфель составит 0,27%. Соотношение прибыль/риск составляет 2,27.

Фундаментальный фактор

«Яндекс» — ведущая российская ИТ-компания, имеет более 200 сервисов — от развлечений до банковских услуг. Основные рынки компании — Россия, Белоруссия, Казахстан и Турция. Компания сообщила, что разрабатывает российскую версию нейросети ChatGPT, YaLM 2.0., и намерена до конца года интегрировать новую нейросеть в свои сервисы. Таким образом, «Яндекс» не отстает от крупнейших мировых игроков индустрии в сфере внедрения ИИ в свои сервисы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Горизонт: 1-2 месяца

Цель: 2300 руб.

Потенциал идеи: 12,2%

Объем входа: 5%

Стоп-приказ: 1940 руб.

Технический анализ

Акции пробили 50-дневную скользящую среднюю. Идея на рост бумаги с целью 2300 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 1940 руб. риск на портфель составит 0,27%. Соотношение прибыль/риск составляет 2,27.

Фундаментальный фактор

«Яндекс» — ведущая российская ИТ-компания, имеет более 200 сервисов — от развлечений до банковских услуг. Основные рынки компании — Россия, Белоруссия, Казахстан и Турция. Компания сообщила, что разрабатывает российскую версию нейросети ChatGPT, YaLM 2.0., и намерена до конца года интегрировать новую нейросеть в свои сервисы. Таким образом, «Яндекс» не отстает от крупнейших мировых игроков индустрии в сфере внедрения ИИ в свои сервисы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊«Яндекс»

Тикер: YNDX

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 2300 руб.

Потенциал идеи: 12,2%

Объем входа: 5%

Стоп-приказ: 1940 руб.

Технический анализ

Акции пробили 50-дневную скользящую среднюю. Идея на рост бумаги с целью 2300 руб. При объеме позиции…

Тикер: YNDX

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 2300 руб.

Потенциал идеи: 12,2%

Объем входа: 5%

Стоп-приказ: 1940 руб.

Технический анализ

Акции пробили 50-дневную скользящую среднюю. Идея на рост бумаги с целью 2300 руб. При объеме позиции…