Forwarded from Фондовый рынок | все идеи

НЛМК - стальные аргументы

✍️ Авторские права: Тинькофф от ПСБ

НЛМК: перспективная идея в стальном сегменте

Среди компаний сектора черной металлургии НЛМК – один из основных бенефициаров текущего падения курса рубля. Более того, компанию поддержит небольшой отскок экспортных цен на сталь на фоне ряда факторов:

Оживления экономической активности и программы государственной поддержки экономики в Китае.

Роста цен на железную руду (на 18% выросла цена бенчмарка в Китае за 4кв. 2022 года).

Роста цен на лом (турецкий лом подорожал почти на 6%).

Высокого уровня цен на коксующийся уголь.

Эти факторы дополняются диверсифицированными каналами сбыта продукции, в том числе, сохранением доступа к европейскому рынку полуфабрикатов.

Важно, что совет директоров НЛМК рекомендовал выплатить дивиденды за 9 месяцев 2022 года в размере 2,6 руб/акцию.

Таким образом, в перспективе года видим целевую цену акции в районе 141 руб. Потенциал роста – почти 24%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ПСБ

НЛМК: перспективная идея в стальном сегменте

Среди компаний сектора черной металлургии НЛМК – один из основных бенефициаров текущего падения курса рубля. Более того, компанию поддержит небольшой отскок экспортных цен на сталь на фоне ряда факторов:

Оживления экономической активности и программы государственной поддержки экономики в Китае.

Роста цен на железную руду (на 18% выросла цена бенчмарка в Китае за 4кв. 2022 года).

Роста цен на лом (турецкий лом подорожал почти на 6%).

Высокого уровня цен на коксующийся уголь.

Эти факторы дополняются диверсифицированными каналами сбыта продукции, в том числе, сохранением доступа к европейскому рынку полуфабрикатов.

Важно, что совет директоров НЛМК рекомендовал выплатить дивиденды за 9 месяцев 2022 года в размере 2,6 руб/акцию.

Таким образом, в перспективе года видим целевую цену акции в районе 141 руб. Потенциал роста – почти 24%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ГК Самолет»

✍️ Авторские права: Финам

Тикер: SMLT

Идея: Long

Горизонт: 1-2 месяца

Цель: 2900 руб.

Потенциал идеи: 20%

Объем входа: 6,8%

Стоп-приказ: 2239 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной позиции на 6,8% от портфеля и выставлении стоп-приказа на уровне 2239 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 2,76.

Фундаментальный фактор

ПАО «ГК Самолет» осуществляет полный бизнес-цикл: от приобретения земельного участка, проектирования и получения разрешения на строительство до ввода в эксплуатацию и реализацию готового объекта недвижимости. Компания специализируется на возведении жилых микрорайонов в Москве, Московской и Ленинградской областях и входит в топ-5 застройщиков России по объему текущего строительства. Совет директоров «Самолета» одобрил новую программу долгосрочной мотивации сотрудников на 2023–2025 годы. Она предполагает выплату сотрудникам долгосрочной части вознаграждения, привязанной к стоимости акций компании, при достижении ряда KPI, ключевым из которых является рост капитализации. Число участников расширено более чем на 50% по сравнению с ранее действовавшей программой.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SMLT

Идея: Long

Горизонт: 1-2 месяца

Цель: 2900 руб.

Потенциал идеи: 20%

Объем входа: 6,8%

Стоп-приказ: 2239 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной позиции на 6,8% от портфеля и выставлении стоп-приказа на уровне 2239 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 2,76.

Фундаментальный фактор

ПАО «ГК Самолет» осуществляет полный бизнес-цикл: от приобретения земельного участка, проектирования и получения разрешения на строительство до ввода в эксплуатацию и реализацию готового объекта недвижимости. Компания специализируется на возведении жилых микрорайонов в Москве, Московской и Ленинградской областях и входит в топ-5 застройщиков России по объему текущего строительства. Совет директоров «Самолета» одобрил новую программу долгосрочной мотивации сотрудников на 2023–2025 годы. Она предполагает выплату сотрудникам долгосрочной части вознаграждения, привязанной к стоимости акций компании, при достижении ряда KPI, ключевым из которых является рост капитализации. Число участников расширено более чем на 50% по сравнению с ранее действовавшей программой.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ГК Самолет»

Тикер: SMLT

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 2900 руб.

Потенциал идеи: 20%

Объем входа: 6,8%

Стоп-приказ: 2239 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной…

Тикер: SMLT

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 2900 руб.

Потенциал идеи: 20%

Объем входа: 6,8%

Стоп-приказ: 2239 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной…

Forwarded from Фондовый рынок | все идеи

Новогодний подарок Русалу

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Индонезия сообщила, что прекратит экспорт бокситовой руды с середины 2023 года. Это открывает новые мировые возможности перед Русалом, прогнозируют аналитики РИКОМ-Траст. Ждут роста акций.

Индонезия сообщила, что прекратит экспорт бокситовой руды с июня 2023 года, чтобы стимулировать отечественную перерабатывающую промышленность.

По словам президента, власти Индонезии хотят сделать страну полностью независимой в отношении природных ресурсов, а также открыть как можно больше рабочих мест. Напомним, что 1 января 2020 года Индонезия впервые запретила экспорт никелевой руды, в результате прибыль от экспорта продуктов переработки никеля превысила прибыль от экспорта руды в 19 раз.

Благодаря индустриализации бокситов в стране государственные доходы увеличатся с $1,4 млрд до примерно $4 млрд.

На фоне этих новостей мы видим вероятный рост бумаг РУСАЛА на 20-25% на горизонте 4-5 месяцев, поскольку данный запрет открывает новые возможности перед компанией: заработки на новых рынках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Индонезия сообщила, что прекратит экспорт бокситовой руды с середины 2023 года. Это открывает новые мировые возможности перед Русалом, прогнозируют аналитики РИКОМ-Траст. Ждут роста акций.

Индонезия сообщила, что прекратит экспорт бокситовой руды с июня 2023 года, чтобы стимулировать отечественную перерабатывающую промышленность.

По словам президента, власти Индонезии хотят сделать страну полностью независимой в отношении природных ресурсов, а также открыть как можно больше рабочих мест. Напомним, что 1 января 2020 года Индонезия впервые запретила экспорт никелевой руды, в результате прибыль от экспорта продуктов переработки никеля превысила прибыль от экспорта руды в 19 раз.

Благодаря индустриализации бокситов в стране государственные доходы увеличатся с $1,4 млрд до примерно $4 млрд.

На фоне этих новостей мы видим вероятный рост бумаг РУСАЛА на 20-25% на горизонте 4-5 месяцев, поскольку данный запрет открывает новые возможности перед компанией: заработки на новых рынках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Дальневосточное морское пароходство»

✍️ Авторские права: Финам

Тикер: FESH

Идея: Long

Горизонт: 3-4 недели

Цель: 42 руб.

Потенциал идеи: 29%

Объем входа: 5%

Стоп-приказ: 30 руб.

Технический анализ

Локальный уровень поддержки 32,61 руб. пока что не пускает цену ниже. При объеме позиции 5% и выставлении стоп-заявки на уровне 30 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 3,71.

Фундаментальный фактор

ПАО «Дальневосточное морское пароходство» (ДВМП) — одна из крупнейших российских судоходных компаний. Является одним из главных бенефициаров проходящей трансформации и адаптации российской экономики. Переориентация на Восток, развитие портовой инфраструктуры и запуск новых логистических цепочек должны привести к существенному росту грузопотока в ближайшие месяцы и годы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FESH

Идея: Long

Горизонт: 3-4 недели

Цель: 42 руб.

Потенциал идеи: 29%

Объем входа: 5%

Стоп-приказ: 30 руб.

Технический анализ

Локальный уровень поддержки 32,61 руб. пока что не пускает цену ниже. При объеме позиции 5% и выставлении стоп-заявки на уровне 30 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 3,71.

Фундаментальный фактор

ПАО «Дальневосточное морское пароходство» (ДВМП) — одна из крупнейших российских судоходных компаний. Является одним из главных бенефициаров проходящей трансформации и адаптации российской экономики. Переориентация на Восток, развитие портовой инфраструктуры и запуск новых логистических цепочек должны привести к существенному росту грузопотока в ближайшие месяцы и годы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

🚀 Оцените свои силы на бирже, не рискуя капиталом

Компания «Финам» предлагает проверить свои силы и оценить удобство сервисов в программе «Тест-драйв инвестиций».

1. Зарегистрируйтесь в программе онлайн за 2 минуты

2. Получите реальный счет с 50 000…

Компания «Финам» предлагает проверить свои силы и оценить удобство сервисов в программе «Тест-драйв инвестиций».

1. Зарегистрируйтесь в программе онлайн за 2 минуты

2. Получите реальный счет с 50 000…

Forwarded from Фондовый рынок | все идеи

Магнит: Нужен людям во все времена

✍️ Авторские права: Тинькофф от Открытие

«Магнит» был основан в 1994 году в Краснодаре и с тех пор превратился в одного из лидеров рынка. Сегодня ритейлер является второй по обороту продуктовой розничной сетью в РФ и первой по количеству магазинов.

Российский продуктовый рынок сильно эволюционировал за последние годы, однако при этом все равно сохраняет потенциал для дальнейшего роста. Даже по консервативным прогнозам совокупный оборот продуктового ритейла в РФ в обозримой перспективе составит 6–7% ежегодно.

Российский рынок продуктовой розницы по-прежнему остаётся в высокой степени сегментированным, и потому крупнейшие игроки на нём способны добиться более высоких темпов роста за счёт M&A-сделок.

Бизнес продуктового ритейла исторически демонстрирует высокую устойчивость к различным кризисным явлениям в экономике. Это связано, в первую очередь, с низкой эластичностью спроса на товары повседневного пользования. По той же самой причине розничные ритейлеры способны довольно эффективно перекладывать инфляционные издержки на плечи рядовых потребителей

При текущем леверидже «Магнита» на уровне 1,2х, ритейлер в перспективе может спокойно направлять акционерам весь свободный денежный поток (FCF). Наша оценка будущего FCF указывает на возможность выплаты дивидендов в размере порядка 600 рублей на акцию только за 2022 год.

Проведённая нами оценка позволяет говорить о том, что справедливая стоимость одной акции «Магнит» составляет 5940 руб., что подразумевает потенциал роста 35% к текущим рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Инвестиционные тезисы

Российский продуктовый ритейл сохраняет потенциал для роста.

Российский продуктовый рынок сильно эволюционировал за последние годы, однако при этом все равно сохраняет потенциал для дальнейшего роста. Даже по консервативным прогнозам совокупный оборот российского продуктового ритейла в обозримой перспективе составит 6–7% ежегодно.

Лидирующие позиции позволяют расти быстрее рынка.

Не смотря на активные процессы консолидации, наблюдавшиеся на российском рынке продуктовой розницы в последние годы, он по-прежнему остаётся в высокой степени сегментированным. Это означает, что крупнейшие игроки, каковым безусловно является и «Магнит», способны добиться ещё более высоких темпов роста за счёт M&A сделок. Как следствие, в среднесрочной перспективе (на горизонте 5 лет) «Магнит» вполне способен расти темпами 10–15% на уровне выручки при сохранении текущей маржинальности.

Значительный дивидендный потенциал.

Несмотря на отсутствие чёткой дивидендной политики, «Магнит» стабильно платит акционерам дивиденды (см. диаграмму 6). Впрочем, в текущем году совет директоров ритейлера вначале рекомендовал воздержаться от финальных выплат за 2021 г. (промежуточный дивиденд в 2021 г. составил 294,37 руб. на акцию, и финальные выплаты могли составить аналогичную сумму), а потом так и не вышел с рекомендацией относительно промежуточных выплат за I полугодие. Тем не менее, данный кейс мы считаем разовым. По всей видимости, основной причиной дивидендной паузы является тот факт, что по крайней мере частью бумаг мажоритарный акционер (Marathon Group) владеет через оффшорные структуры, которые в условиях сегодняшних ограничений на финансовую инфраструктуру не имеют возможности получить данные выплаты. Если же говорить о дивидендном потенциале «Магнита» в целом, то при текущем леверидже (соотношении «Чистый долг/EBITDA») на уровне 1,2х, ритейлер может спокойно направлять акционерам весь свободный денежный поток (FCF).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Открытие

«Магнит» был основан в 1994 году в Краснодаре и с тех пор превратился в одного из лидеров рынка. Сегодня ритейлер является второй по обороту продуктовой розничной сетью в РФ и первой по количеству магазинов.

Российский продуктовый рынок сильно эволюционировал за последние годы, однако при этом все равно сохраняет потенциал для дальнейшего роста. Даже по консервативным прогнозам совокупный оборот продуктового ритейла в РФ в обозримой перспективе составит 6–7% ежегодно.

Российский рынок продуктовой розницы по-прежнему остаётся в высокой степени сегментированным, и потому крупнейшие игроки на нём способны добиться более высоких темпов роста за счёт M&A-сделок.

Бизнес продуктового ритейла исторически демонстрирует высокую устойчивость к различным кризисным явлениям в экономике. Это связано, в первую очередь, с низкой эластичностью спроса на товары повседневного пользования. По той же самой причине розничные ритейлеры способны довольно эффективно перекладывать инфляционные издержки на плечи рядовых потребителей

При текущем леверидже «Магнита» на уровне 1,2х, ритейлер в перспективе может спокойно направлять акционерам весь свободный денежный поток (FCF). Наша оценка будущего FCF указывает на возможность выплаты дивидендов в размере порядка 600 рублей на акцию только за 2022 год.

Проведённая нами оценка позволяет говорить о том, что справедливая стоимость одной акции «Магнит» составляет 5940 руб., что подразумевает потенциал роста 35% к текущим рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Инвестиционные тезисы

Российский продуктовый ритейл сохраняет потенциал для роста.

Российский продуктовый рынок сильно эволюционировал за последние годы, однако при этом все равно сохраняет потенциал для дальнейшего роста. Даже по консервативным прогнозам совокупный оборот российского продуктового ритейла в обозримой перспективе составит 6–7% ежегодно.

Лидирующие позиции позволяют расти быстрее рынка.

Не смотря на активные процессы консолидации, наблюдавшиеся на российском рынке продуктовой розницы в последние годы, он по-прежнему остаётся в высокой степени сегментированным. Это означает, что крупнейшие игроки, каковым безусловно является и «Магнит», способны добиться ещё более высоких темпов роста за счёт M&A сделок. Как следствие, в среднесрочной перспективе (на горизонте 5 лет) «Магнит» вполне способен расти темпами 10–15% на уровне выручки при сохранении текущей маржинальности.

Значительный дивидендный потенциал.

Несмотря на отсутствие чёткой дивидендной политики, «Магнит» стабильно платит акционерам дивиденды (см. диаграмму 6). Впрочем, в текущем году совет директоров ритейлера вначале рекомендовал воздержаться от финальных выплат за 2021 г. (промежуточный дивиденд в 2021 г. составил 294,37 руб. на акцию, и финальные выплаты могли составить аналогичную сумму), а потом так и не вышел с рекомендацией относительно промежуточных выплат за I полугодие. Тем не менее, данный кейс мы считаем разовым. По всей видимости, основной причиной дивидендной паузы является тот факт, что по крайней мере частью бумаг мажоритарный акционер (Marathon Group) владеет через оффшорные структуры, которые в условиях сегодняшних ограничений на финансовую инфраструктуру не имеют возможности получить данные выплаты. Если же говорить о дивидендном потенциале «Магнита» в целом, то при текущем леверидже (соотношении «Чистый долг/EBITDA») на уровне 1,2х, ритейлер может спокойно направлять акционерам весь свободный денежный поток (FCF).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Наша оценка будущего FCF указывает на возможность выплаты дивидендов в размере порядка 600 руб. на акцию только за 2022 г. Более того, в перспективе эта сумма может увеличиваться вместе с ростом бизнеса, который, как мы уже отмечали, в перспективе способен расти темпом 10–15% в год, сохраняя маржинальность на текущем уровне.

Устойчивость бизнеса.

Бизнес продуктового ритейла в целом и «Магнита» в частности исторически демонстрирует высокую устойчивость к различным кризисным явлениям в экономике. Это связано, в первую очередь, с низкой эластичностью спроса на товары повседневного пользования. По той же самой причине розничные ритейлеры способны довольно эффективно перекладывать инфляционные издержки на плечи рядовых потребителей. Напомним, что в непростые для российской экономики 2014 и 2015 годы «Магнит» нарастил выручку на 31,7% и 24,5% соответственно. И в 2020 г., когда на дворе бушевала первая волна COVID-19, выручка «Магнита» увеличилась на 13,5%. И в текущем году, с поправкой на M&A, мы ждём увеличения оборотов ритейлера более чем на 15%.

Оценка стоимости акций

Для оценки стоимости «Магнит» используем модель дисконтирования дивидендов, рассчитывая, что в перспективе на них компания будет направлять весь FCF, который до 2027 года будет прирастать среднегодовыми темпами 10% с последующим снижением динамики до 6,5% в рамках долгосрочного прогноза номинальных темпов роста ВВП РФ. При этом требуемую норму доходности, согласно нашим расчётам, полагаем равной 18%. В рамках указанных параметров справедливая стоимость одной акции «Магнит» получается равной 5940 рублей, что подразумевает потенциал роста в размере 35% к текущим котировкам и соответствует рекомендации ПОКУПАТЬ.

Риски

Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции «Магнита» в частности.

Снижение платёжеспособного спроса на фоне затяжной рецессии и следующими за ней ростом безработицы и сокращением реальных доходов граждан в условиях высокой конкуренции может негативно сказаться на темпах роста розничных сетей.

Возможные сложности с восстановлением дивидендных выплат на фоне зарубежной прописки некоторых акционеров.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Наша оценка будущего FCF указывает на возможность выплаты дивидендов в размере порядка 600 руб. на акцию только за 2022 г. Более того, в перспективе эта сумма может увеличиваться вместе с ростом бизнеса, который, как мы уже отмечали, в перспективе способен расти темпом 10–15% в год, сохраняя маржинальность на текущем уровне.

Устойчивость бизнеса.

Бизнес продуктового ритейла в целом и «Магнита» в частности исторически демонстрирует высокую устойчивость к различным кризисным явлениям в экономике. Это связано, в первую очередь, с низкой эластичностью спроса на товары повседневного пользования. По той же самой причине розничные ритейлеры способны довольно эффективно перекладывать инфляционные издержки на плечи рядовых потребителей. Напомним, что в непростые для российской экономики 2014 и 2015 годы «Магнит» нарастил выручку на 31,7% и 24,5% соответственно. И в 2020 г., когда на дворе бушевала первая волна COVID-19, выручка «Магнита» увеличилась на 13,5%. И в текущем году, с поправкой на M&A, мы ждём увеличения оборотов ритейлера более чем на 15%.

Оценка стоимости акций

Для оценки стоимости «Магнит» используем модель дисконтирования дивидендов, рассчитывая, что в перспективе на них компания будет направлять весь FCF, который до 2027 года будет прирастать среднегодовыми темпами 10% с последующим снижением динамики до 6,5% в рамках долгосрочного прогноза номинальных темпов роста ВВП РФ. При этом требуемую норму доходности, согласно нашим расчётам, полагаем равной 18%. В рамках указанных параметров справедливая стоимость одной акции «Магнит» получается равной 5940 рублей, что подразумевает потенциал роста в размере 35% к текущим котировкам и соответствует рекомендации ПОКУПАТЬ.

Риски

Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции «Магнита» в частности.

Снижение платёжеспособного спроса на фоне затяжной рецессии и следующими за ней ростом безработицы и сокращением реальных доходов граждан в условиях высокой конкуренции может негативно сказаться на темпах роста розничных сетей.

Возможные сложности с восстановлением дивидендных выплат на фоне зарубежной прописки некоторых акционеров.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Горизонт: 1-3 месяца

Цель: 368,7 руб.

Потенциал идеи: 5,5%

Объем входа: 10%

Стоп-приказ: 343,5 руб.

Технический анализ

Бумаги находятся на ключевом уровне поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 343,5 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 3,1.

Фундаментальный фактор

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Локально акции «Татнефти» показывают хороший уровень устойчивости к санкциям. Фокус на экспорте в Центральную Европу по нефтепроводу «Дружба» позволил «Татнефти» в текущем году нарастить добычу более чем на 4%. Кроме того, благодаря эффективной нефтепереработке компания стала одним из главных бенефициаров повышенных выплат по демпферу в I полугодии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Горизонт: 1-3 месяца

Цель: 368,7 руб.

Потенциал идеи: 5,5%

Объем входа: 10%

Стоп-приказ: 343,5 руб.

Технический анализ

Бумаги находятся на ключевом уровне поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 343,5 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 3,1.

Фундаментальный фактор

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Локально акции «Татнефти» показывают хороший уровень устойчивости к санкциям. Фокус на экспорте в Центральную Европу по нефтепроводу «Дружба» позволил «Татнефти» в текущем году нарастить добычу более чем на 4%. Кроме того, благодаря эффективной нефтепереработке компания стала одним из главных бенефициаров повышенных выплат по демпферу в I полугодии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Татнефть»

Тикер: TATN

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 368,7 руб.

Потенциал идеи: 5,5%

Объем входа: 10%

Стоп-приказ: 343,5 руб.

Технический анализ

Бумаги находятся на ключевом уровне поддержки. При объеме позиции 10% и выставлении стоп-заявки…

Тикер: TATN

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 368,7 руб.

Потенциал идеи: 5,5%

Объем входа: 10%

Стоп-приказ: 343,5 руб.

Технический анализ

Бумаги находятся на ключевом уровне поддержки. При объеме позиции 10% и выставлении стоп-заявки…

Forwarded from Фондовый рынок | все идеи

Polymetal International plc

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 2-4 недели

Цель: 450 руб.

Потенциал идеи: 19,94%

Объем входа: 5%

Стоп-приказ: 340 руб.

Технический анализ

Цена ранее уже протестировала уровень 430 руб. В случае продолжения восходящего движения и успешного пробоя этого уровня вероятно продолжение роста с целью 450 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 340 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

Polymetal — крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота Падение капитализации в несколько раз с начала года не соответствует объективной оценке бизнеса Polymetal. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. Планируемая смена юрисдикции, разблокировка акций в НРД и возврат к дивидендной политике могут стать сильными драйверами для роста акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 2-4 недели

Цель: 450 руб.

Потенциал идеи: 19,94%

Объем входа: 5%

Стоп-приказ: 340 руб.

Технический анализ

Цена ранее уже протестировала уровень 430 руб. В случае продолжения восходящего движения и успешного пробоя этого уровня вероятно продолжение роста с целью 450 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 340 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

Polymetal — крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота Падение капитализации в несколько раз с начала года не соответствует объективной оценке бизнеса Polymetal. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. Планируемая смена юрисдикции, разблокировка акций в НРД и возврат к дивидендной политике могут стать сильными драйверами для роста акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Polymetal International plc

Тикер: POLY

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 450 руб.

Потенциал идеи: 19,94%

Объем входа: 5%

Стоп-приказ: 340 руб.

Технический анализ

Цена ранее уже протестировала уровень 430 руб. В случае продолжения восходящего движения…

Тикер: POLY

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 450 руб.

Потенциал идеи: 19,94%

Объем входа: 5%

Стоп-приказ: 340 руб.

Технический анализ

Цена ранее уже протестировала уровень 430 руб. В случае продолжения восходящего движения…

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь

Декабрь 2022:

◽️ HeadHunter

◽️ Ozon

◽️ ФосАгро

◽️ ПИК

◽️ ВТБ

◽️ МТС

◽️ X5 Group

◽️ Новатэк

◽️ ПИК

◽️ Норильский никель

◽️ Башнефть

◽️ Распадская

◽️ Новатэк

◽️ МТС

◽️ Полюс

◽️ Сбер

◽️ Эталон

◽️ Роснефть

◽️ Сбер

◽️ Globaltrans

◽️ ВТБ

◽️ Башнефть

◽️ VK

◽️ Ozon

◽️ Мать и дитя

◽️ Сбер

◽️ Русал

◽️ Магнит

◽️ Роснефть

◽️ Татнефть

◽️ Северсталь

◽️ ФосАгро

◽️ Русал

◽️ Лукойл

◽️ Роснефть

◽️ Транснефть

◽️ НЛМК

◽️ ГК Самолет

◽️ Русал

◽️ Дальневосточное морское пароходство

◽️ Магнит

◽️ Татнефть

◽️ Polymetal

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь

Декабрь 2022:

◽️ HeadHunter

◽️ Ozon

◽️ ФосАгро

◽️ ПИК

◽️ ВТБ

◽️ МТС

◽️ X5 Group

◽️ Новатэк

◽️ ПИК

◽️ Норильский никель

◽️ Башнефть

◽️ Распадская

◽️ Новатэк

◽️ МТС

◽️ Полюс

◽️ Сбер

◽️ Эталон

◽️ Роснефть

◽️ Сбер

◽️ Globaltrans

◽️ ВТБ

◽️ Башнефть

◽️ VK

◽️ Ozon

◽️ Мать и дитя

◽️ Сбер

◽️ Русал

◽️ Магнит

◽️ Роснефть

◽️ Татнефть

◽️ Северсталь

◽️ ФосАгро

◽️ Русал

◽️ Лукойл

◽️ Роснефть

◽️ Транснефть

◽️ НЛМК

◽️ ГК Самолет

◽️ Русал

◽️ Дальневосточное морское пароходство

◽️ Магнит

◽️ Татнефть

◽️ Polymetal

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

Polymetal на низком старте

✍️ Авторские права: Инвестидеи от ФИНАМ

Падение капитализации Полиметалла на 71% в этом году не соответствует объективной оценке бизнеса, уверены Финам. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. В - возможность.

Регистрация в "недружественной" юрисдикции создала компании проблемы в условиях санкций против золотодобывающей отрасли и банков РФ. Акции Polymetal оказались под сильным давлением из-за большого free float с большой долей в нем нерезидентов. Падение капитализации в несколько раз с начала года не соответствует объективной оценке бизнеса Polymetal. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. Планируемая смена юрисдикции, разблокировка акций в НРД и возврат к дивидендной политике могут стать сильными драйверами для роста акций. Риски для инвесторов от высокой волатильности акций Polymetal оправданы большим потенциалом этого роста.

Мы присваиваем акциям Polymetal International PLC рейтинг "Покупать" с целевой ценой 773,7 руб. Апсайд на горизонте 12 мес. составляет 106,7%.

Polymetal - крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота.

Polymetal рассматривает варианты смены юрисдикции. Это поможет обойти многие санкционные ограничения. Мы полагаем, что решение вопроса со сменой места регистрации из Великобритании на любую "дружественную" страну может стать сильным драйвером для акций Polymetal.

Финансовые результаты Polymetal в 1 П 2022 отразили негативное влияние санкций. На фоне падения продаж и накопления остатков товарного золота скорректированная EBITDA сократилась г/г на 35,5%. Компания получила чистый убыток в размере $ 321 млн. Чистая прибыль, скорректированная на неденежные статьи, сократилась г/г в 2 раза, до $ 203 млн.

Операционные показатели 3К 2022 показали тенденцию к восстановлению объемов продаж, что стало результатом построения Polymetal собственной экспортной логистики в направлении Азии. При этом компания сохраняет производственный план в размере 1,7 млн унций в золотом эквиваленте в год на 2022–2024 гг.

Акции Polymetal пережили сильное давление из-за листинга на LSE, большого free float и большой доли в нем иностранных инвесторов. После падения котировок в 5 раз рыночная капитализация выглядит неоправданно низкой по сравнению с любой разумной фундаментальной оценкой.

Ситуация с дивидендами остается неопределенной. На том основании, что около 22% акций Polymetal оказались заблокированы в НРД, компания отказалась от выплаты итоговых дивидендов за 2021 г. и не принимает решений о промежуточных дивидендах 2022 г. Разблокировка акций и возврат к дивидендным выплатам должны позитивно отразиться на капитализации компании.

Ключевыми рисками для Polymetal остаются санкции против золотодобывающего сектора РФ, большая доля free float у нерезидентов, а также рост совокупных денежных затрат, что увеличивает чувствительность результатов компании к стоимости золота.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ФИНАМ

Падение капитализации Полиметалла на 71% в этом году не соответствует объективной оценке бизнеса, уверены Финам. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. В - возможность.

Регистрация в "недружественной" юрисдикции создала компании проблемы в условиях санкций против золотодобывающей отрасли и банков РФ. Акции Polymetal оказались под сильным давлением из-за большого free float с большой долей в нем нерезидентов. Падение капитализации в несколько раз с начала года не соответствует объективной оценке бизнеса Polymetal. Компания сумела выстроить собственную экспортную логистику, сохранила объемы производства и восстанавливает объемы продаж. Планируемая смена юрисдикции, разблокировка акций в НРД и возврат к дивидендной политике могут стать сильными драйверами для роста акций. Риски для инвесторов от высокой волатильности акций Polymetal оправданы большим потенциалом этого роста.

Мы присваиваем акциям Polymetal International PLC рейтинг "Покупать" с целевой ценой 773,7 руб. Апсайд на горизонте 12 мес. составляет 106,7%.

Polymetal - крупнейший в России производитель первичного серебра и второй крупнейший российский производитель золота.

Polymetal рассматривает варианты смены юрисдикции. Это поможет обойти многие санкционные ограничения. Мы полагаем, что решение вопроса со сменой места регистрации из Великобритании на любую "дружественную" страну может стать сильным драйвером для акций Polymetal.

Финансовые результаты Polymetal в 1 П 2022 отразили негативное влияние санкций. На фоне падения продаж и накопления остатков товарного золота скорректированная EBITDA сократилась г/г на 35,5%. Компания получила чистый убыток в размере $ 321 млн. Чистая прибыль, скорректированная на неденежные статьи, сократилась г/г в 2 раза, до $ 203 млн.

Операционные показатели 3К 2022 показали тенденцию к восстановлению объемов продаж, что стало результатом построения Polymetal собственной экспортной логистики в направлении Азии. При этом компания сохраняет производственный план в размере 1,7 млн унций в золотом эквиваленте в год на 2022–2024 гг.

Акции Polymetal пережили сильное давление из-за листинга на LSE, большого free float и большой доли в нем иностранных инвесторов. После падения котировок в 5 раз рыночная капитализация выглядит неоправданно низкой по сравнению с любой разумной фундаментальной оценкой.

Ситуация с дивидендами остается неопределенной. На том основании, что около 22% акций Polymetal оказались заблокированы в НРД, компания отказалась от выплаты итоговых дивидендов за 2021 г. и не принимает решений о промежуточных дивидендах 2022 г. Разблокировка акций и возврат к дивидендным выплатам должны позитивно отразиться на капитализации компании.

Ключевыми рисками для Polymetal остаются санкции против золотодобывающего сектора РФ, большая доля free float у нерезидентов, а также рост совокупных денежных затрат, что увеличивает чувствительность результатов компании к стоимости золота.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

По нашему мнению, акции Polymetal International PLC недооценены как минимум в 2 раза по отношению к бумагам мировых золотодобывающих компаний по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 г. даже с учетом повышенного странового дисконта и дополнительного дисконта на специфическую ситуацию компании.

Акции на фондовом рынке

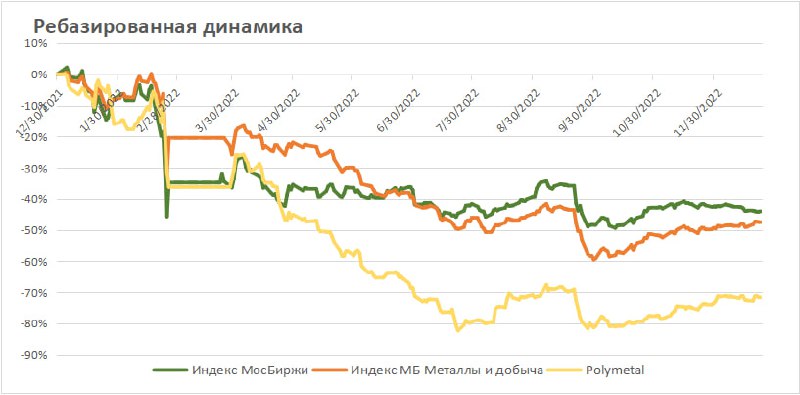

Акции Polymetal в 2022 г. оказались одними из самых слабых на рынке и самыми слабыми в составе Индекса МосБиржи, что стало следствием большой доли нерезидентов в составе миноритарных акционеров. С начала года акции Polymetal упали на 71,5%, в то время как отраслевой индекс снизился на 47,5%, а индекс МосБиржи потерял 43,9% (по данным на закрытие 23.12.2022 г.).

Технический анализ

На недельном графике акций Polymetal на Московской бирже мы видим, что они дважды оттолкнулись от уровня поддержки выше 211 руб., но пока встречают сопротивление выше 400 руб. Когда они смогут выйти из этого широкого коридора, сила движения будет зависеть от того, как долго они задержатся в состоянии консолидации. На наш взгляд, цель может быть расположена в диапазоне от 680 до 920 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

По нашему мнению, акции Polymetal International PLC недооценены как минимум в 2 раза по отношению к бумагам мировых золотодобывающих компаний по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 г. даже с учетом повышенного странового дисконта и дополнительного дисконта на специфическую ситуацию компании.

Акции на фондовом рынке

Акции Polymetal в 2022 г. оказались одними из самых слабых на рынке и самыми слабыми в составе Индекса МосБиржи, что стало следствием большой доли нерезидентов в составе миноритарных акционеров. С начала года акции Polymetal упали на 71,5%, в то время как отраслевой индекс снизился на 47,5%, а индекс МосБиржи потерял 43,9% (по данным на закрытие 23.12.2022 г.).

Технический анализ

На недельном графике акций Polymetal на Московской бирже мы видим, что они дважды оттолкнулись от уровня поддержки выше 211 руб., но пока встречают сопротивление выше 400 руб. Когда они смогут выйти из этого широкого коридора, сила движения будет зависеть от того, как долго они задержатся в состоянии консолидации. На наш взгляд, цель может быть расположена в диапазоне от 680 до 920 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Алроса ао

✍️ Авторские права: Финам

Тикер: ALRS

Идея: Long

Горизонт: 2-4 недели

Цель: 70.00 руб.

Потенциал идеи: 18.42%

Объем входа: 5%

Стоп-приказ: 55.00 руб.

Технический анализ

Цена дважды отбилась от уровня 55-60руб. и в случае продолжения восходящего движения и успешного пробоя, вероятно, сможет продолжить рост с целью 70 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 55 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,65.

Фундаментальный фактор

АК "АЛРОСА" - российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов. На долю компании приходится 95% российской и почти 28% мировой добычи алмазов. АЛРОСА добывает и реализует алмазы ювелирного качества и технического назначения, а также производит и продает бриллианты и алмазные порошки. Более 90% продаж алмазов АЛРОСА приходилось на внешний рынок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ALRS

Идея: Long

Горизонт: 2-4 недели

Цель: 70.00 руб.

Потенциал идеи: 18.42%

Объем входа: 5%

Стоп-приказ: 55.00 руб.

Технический анализ

Цена дважды отбилась от уровня 55-60руб. и в случае продолжения восходящего движения и успешного пробоя, вероятно, сможет продолжить рост с целью 70 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 55 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,65.

Фундаментальный фактор

АК "АЛРОСА" - российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов. На долю компании приходится 95% российской и почти 28% мировой добычи алмазов. АЛРОСА добывает и реализует алмазы ювелирного качества и технического назначения, а также производит и продает бриллианты и алмазные порошки. Более 90% продаж алмазов АЛРОСА приходилось на внешний рынок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Алроса ао

Тикер: ALRS

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 70.00 руб.

Потенциал идеи: 18.42%

Объем входа: 5%

Стоп-приказ: 55.00 руб.

Технический анализ

Цена дважды отбилась от уровня 55-60руб. и в случае продолжения восходящего движения и успешного…

Тикер: ALRS

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 70.00 руб.

Потенциал идеи: 18.42%

Объем входа: 5%

Стоп-приказ: 55.00 руб.

Технический анализ

Цена дважды отбилась от уровня 55-60руб. и в случае продолжения восходящего движения и успешного…

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 2-4 недели

Цель: 4 130 руб.

Потенциал идеи: 11,38%

Объем входа: 13,32%

Стоп-приказ: 4 600 руб.

Технический анализ

Акция пытается начать закрывать дивидендный гэп, с достаточно сильным уровнем поддержки. Идея на рост бумаги с целью 4 600 руб. При объеме позиции в 13,32% и выставлении стоп-заявки на уровне 3 975 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 3,03.

Фундаментальный фактор

После решения компании вернуться к выплатам дивидендов в полном объеме – большинство инвестиционных банков в РФ определяют Лукойл – как дивидендного фаворита на российском рынке. Прогноз дивидендной доходности от ВТБ на 23ий год – 23%. Целевая цена от Тинькофф Инвестиций – 5300 рублей (+32%) + ещё 20% дивидендов.

В целом, современные НПЗ внутри РФ – снижают риски компании из-за потенциальных логистических проблем с транспортировкой РФ нефти в ближайшие несколько месяцев.

Пока мы предполагаем, что НПЗ компании в Европе не будут национализированы, как минимум до 24ого года, и с большой вероятностью – акции закроют дивидендный гэп в ближайшее время.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 2-4 недели

Цель: 4 130 руб.

Потенциал идеи: 11,38%

Объем входа: 13,32%

Стоп-приказ: 4 600 руб.

Технический анализ

Акция пытается начать закрывать дивидендный гэп, с достаточно сильным уровнем поддержки. Идея на рост бумаги с целью 4 600 руб. При объеме позиции в 13,32% и выставлении стоп-заявки на уровне 3 975 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 3,03.

Фундаментальный фактор

После решения компании вернуться к выплатам дивидендов в полном объеме – большинство инвестиционных банков в РФ определяют Лукойл – как дивидендного фаворита на российском рынке. Прогноз дивидендной доходности от ВТБ на 23ий год – 23%. Целевая цена от Тинькофф Инвестиций – 5300 рублей (+32%) + ещё 20% дивидендов.

В целом, современные НПЗ внутри РФ – снижают риски компании из-за потенциальных логистических проблем с транспортировкой РФ нефти в ближайшие несколько месяцев.

Пока мы предполагаем, что НПЗ компании в Европе не будут национализированы, как минимум до 24ого года, и с большой вероятностью – акции закроют дивидендный гэп в ближайшее время.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Лукойл»

Тикер: LKOH

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 4 130 руб.

Потенциал идеи: 11,38%

Объем входа: 13,32%

Стоп-приказ: 4 600 руб.

Технический анализ

Акция пытается начать закрывать дивидендный гэп, с достаточно сильным уровнем поддержки.…

Тикер: LKOH

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 4 130 руб.

Потенциал идеи: 11,38%

Объем входа: 13,32%

Стоп-приказ: 4 600 руб.

Технический анализ

Акция пытается начать закрывать дивидендный гэп, с достаточно сильным уровнем поддержки.…

Forwarded from Фондовый рынок | все идеи

ПАО Московская биржа

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Горизонт: 1-2 мес.

Цель: 120 руб.

Потенциал идеи: 25.5%

Объем входа: 6%

Стоп-приказ: 87.5 руб.

Технический анализ

Бумага двигается в рамках бокового тренда с последующим пробитием сильного уровня сопротивления. При открытии длинной позиции на 6% от портфеля и выставлении стоп-приказа на уровне 87,5 руб. риск на портфель составит 0.5%. Соотношение прибыль/риск составляет 3,02.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, углеродными единицами, драгоценными металлами, зерном и сахаром. Основана в 1992 году (первоначальное наименование – Московская межбанковская валютная биржа, ММВБ), в 2011 году преобразована в ОАО "Московская биржа ММВБ-РТС" в результате присоединения к ММВБ биржи РТС (Российской торговой системы), открытой в 1995 году. Московская биржа подвела итоги торгов в 2022 году. Совокупный объем торгов на рынках Московской биржи по итогам 2022 года вырос на 4,6% и составил 1,1 квадриллиона рублей. Это является максимальным показателем за всю историю биржевых торгов. Лучшую динамику объема торгов по итогам 2022 года продемонстрировали денежный рынок (рост на 41,2%) и рынок зерна и сахара (рост в 4,9 раза).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Горизонт: 1-2 мес.

Цель: 120 руб.

Потенциал идеи: 25.5%

Объем входа: 6%

Стоп-приказ: 87.5 руб.

Технический анализ

Бумага двигается в рамках бокового тренда с последующим пробитием сильного уровня сопротивления. При открытии длинной позиции на 6% от портфеля и выставлении стоп-приказа на уровне 87,5 руб. риск на портфель составит 0.5%. Соотношение прибыль/риск составляет 3,02.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, углеродными единицами, драгоценными металлами, зерном и сахаром. Основана в 1992 году (первоначальное наименование – Московская межбанковская валютная биржа, ММВБ), в 2011 году преобразована в ОАО "Московская биржа ММВБ-РТС" в результате присоединения к ММВБ биржи РТС (Российской торговой системы), открытой в 1995 году. Московская биржа подвела итоги торгов в 2022 году. Совокупный объем торгов на рынках Московской биржи по итогам 2022 года вырос на 4,6% и составил 1,1 квадриллиона рублей. Это является максимальным показателем за всю историю биржевых торгов. Лучшую динамику объема торгов по итогам 2022 года продемонстрировали денежный рынок (рост на 41,2%) и рынок зерна и сахара (рост в 4,9 раза).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО Московская биржа

Тикер: MOEX

Идея: Long ⬆️

Горизонт: 1-2 мес.

Цель: 120 руб.

Потенциал идеи: 25.5%

Объем входа: 6%

Стоп-приказ: 87.5 руб.

Технический анализ

Бумага двигается в рамках бокового тренда с последующим пробитием сильного уровня сопротивления.…

Тикер: MOEX

Идея: Long ⬆️

Горизонт: 1-2 мес.

Цель: 120 руб.

Потенциал идеи: 25.5%

Объем входа: 6%

Стоп-приказ: 87.5 руб.

Технический анализ

Бумага двигается в рамках бокового тренда с последующим пробитием сильного уровня сопротивления.…

Forwarded from Фондовый рынок | все идеи

ПАО «Сургутнефтегаз»

✍️ Авторские права: Финам

Тикер: SNGSP

Идея: Long

Горизонт: 1-3 недели

Цель: 28,8 руб.

Потенциал идеи: 5,5%

Объем входа: 11%

Стоп-приказ: 25,3 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении стоп-заявки на уровне 25,3 руб. риск на портфель составит 0,15%. Соотношение прибыль/риск составляет 5,2.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. В связи с текущей динамикой курса рубля «префы» по итогам года могут вернуть свой дивидендный статус, что будет заранее закладываться в котировках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SNGSP

Идея: Long

Горизонт: 1-3 недели

Цель: 28,8 руб.

Потенциал идеи: 5,5%

Объем входа: 11%

Стоп-приказ: 25,3 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении стоп-заявки на уровне 25,3 руб. риск на портфель составит 0,15%. Соотношение прибыль/риск составляет 5,2.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. В связи с текущей динамикой курса рубля «префы» по итогам года могут вернуть свой дивидендный статус, что будет заранее закладываться в котировках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сургутнефтегаз»

Тикер: SNGSP

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: 28,8 руб.

Потенциал идеи: 5,5%

Объем входа: 11%

Стоп-приказ: 25,3 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении…

Тикер: SNGSP

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: 28,8 руб.

Потенциал идеи: 5,5%

Объем входа: 11%

Стоп-приказ: 25,3 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении…

Forwarded from Фондовый рынок | все идеи

Инвесторы на Позитиве

✍️ Авторские права: Инвестидеи от ПСБ

За 2022 год акции Группы Позитив выросли на 46%. В прошлом году компания также выплатила дивиденды, див. доходность составила 2%. Аналитики ПСБ прогнозируют, что растущий позитивный тренд продолжится и в новом году.

Акция 2022 года: Группа Позитив

С начала года акции Группы Позитив выросли на 46%. В прошлом году компания также выплатила дивиденды (совокупно 19,56 руб./акцию), доходность составила 1,97%.

Группа Позитив (тикер – POSI) – одна из ведущих российский компаний по разработке решений в области кибербезопасности. Компания выигрывает за счет ухода с российского рынка иностранных конкурентов. Она продолжает органически расти за счет наращивания клиентской базы и продаж лицензий на ПО своей разработки.

Контроль над расходами позволяет наращивать рентабельность (55% по EBITDA в 3 кв. 2022 г.). Низкая долговая нагрузка и стабильные дивидендные выплаты – дополнительные факторы инвестиционной привлекательности. Наша целевая цена для акций Группы Позитив – 1850 руб./акция, потенциал роста – 49%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ПСБ

За 2022 год акции Группы Позитив выросли на 46%. В прошлом году компания также выплатила дивиденды, див. доходность составила 2%. Аналитики ПСБ прогнозируют, что растущий позитивный тренд продолжится и в новом году.

Акция 2022 года: Группа Позитив

С начала года акции Группы Позитив выросли на 46%. В прошлом году компания также выплатила дивиденды (совокупно 19,56 руб./акцию), доходность составила 1,97%.

Группа Позитив (тикер – POSI) – одна из ведущих российский компаний по разработке решений в области кибербезопасности. Компания выигрывает за счет ухода с российского рынка иностранных конкурентов. Она продолжает органически расти за счет наращивания клиентской базы и продаж лицензий на ПО своей разработки.

Контроль над расходами позволяет наращивать рентабельность (55% по EBITDA в 3 кв. 2022 г.). Низкая долговая нагрузка и стабильные дивидендные выплаты – дополнительные факторы инвестиционной привлекательности. Наша целевая цена для акций Группы Позитив – 1850 руб./акция, потенциал роста – 49%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 2-6 недель

Цель: 166 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 143,9 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении стоп-заявки на уровне 143,9 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 3,8.

Фундаментальный фактор

Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 43,5% вкладов населения, 40,7% кредитов физическим лицам и 31,8% кредитов юридическим лицам. В региональную сеть Сбербанка входят 11 территориальных банков с 14 200 подразделениями в 83 субъектах РФ. Сбербанк в ближайшее время планирует опубликовать отчетность за 2022 год, которая может порадовать инвесторов выходом в зону прибыльности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 2-6 недель

Цель: 166 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 143,9 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении стоп-заявки на уровне 143,9 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 3,8.

Фундаментальный фактор

Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 43,5% вкладов населения, 40,7% кредитов физическим лицам и 31,8% кредитов юридическим лицам. В региональную сеть Сбербанка входят 11 территориальных банков с 14 200 подразделениями в 83 субъектах РФ. Сбербанк в ближайшее время планирует опубликовать отчетность за 2022 год, которая может порадовать инвесторов выходом в зону прибыльности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBER

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 166 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 143,9 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении…

Тикер: SBER

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 166 руб.

Потенциал идеи: 12%

Объем входа: 7%

Стоп-приказ: 143,9 руб.

Технический анализ

Бумаги демонстрируют восстановление после коррекции. При объеме позиции 7% и выставлении…

У меня было 2 миллиона свободных, я задался вопросом 👉 Как научиться инвестировать и приумножать свой капитал? Во что инвестировать?

⚠️ Все это важные вопросы, на которые сложно найти ответы, но только не подписчикам канала Типичный Инвестор

Вы готовы получить горы полезных советов от практикующего инвестора?

Естественно, готовы, хватит откладывать… 👇

Первый шаг – подписаться на канал «Типичный инвестор», где вас ждёт информация про:

• инвестиции, бизнес, саморазвитие;

• правильное обращение со свободными деньгами;

• технику проведения сделок, создание портфеля, аналитику компаний.

И многое другое… Пора от размышлений перейти к обучению и практике – действуйте.

Канал открыт всего на час! Подпишись!

⚠️ Все это важные вопросы, на которые сложно найти ответы, но только не подписчикам канала Типичный Инвестор

Вы готовы получить горы полезных советов от практикующего инвестора?

Естественно, готовы, хватит откладывать… 👇

Первый шаг – подписаться на канал «Типичный инвестор», где вас ждёт информация про:

• инвестиции, бизнес, саморазвитие;

• правильное обращение со свободными деньгами;

• технику проведения сделок, создание портфеля, аналитику компаний.

И многое другое… Пора от размышлений перейти к обучению и практике – действуйте.

Канал открыт всего на час! Подпишись!

Forwarded from Фондовый рынок | все идеи

Магнит: инвесторы делают дружественные покупки

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Новость о возобновления выплат дивидендов российскими компаниями без учета "недружественных владельцев" способствует росту акций Магнита. РИКОМ-Траст считают, что рынок все еще недооценивает данный фактор в Магните. Акции будут выше.

Накануне бумаги «Магнита» активно росли на фоне новости, что российским компаниям до конца 2023 года могут разрешить принимать решения по выплате дивидендов без участия недружественных владельцев.

Это решение может затронуть около 15 системообразующих предприятий из секторов торговли, электроэнергетики и машиностроения. Разрешение на выплаты должно коснуться тех компаний, которые имеют выручку более 100 млрд руб., при этом их российские владельцы попали под санкции, а доля иностранцев — менее 50%.

Мы видим вероятность роста бумаг «Магнита» на 10–15% на горизонте 2–3 месяцев, поскольку компания вполне попадает под озвученные параметры и не платила дивиденды в прошлом году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Новость о возобновления выплат дивидендов российскими компаниями без учета "недружественных владельцев" способствует росту акций Магнита. РИКОМ-Траст считают, что рынок все еще недооценивает данный фактор в Магните. Акции будут выше.

Накануне бумаги «Магнита» активно росли на фоне новости, что российским компаниям до конца 2023 года могут разрешить принимать решения по выплате дивидендов без участия недружественных владельцев.

Это решение может затронуть около 15 системообразующих предприятий из секторов торговли, электроэнергетики и машиностроения. Разрешение на выплаты должно коснуться тех компаний, которые имеют выручку более 100 млрд руб., при этом их российские владельцы попали под санкции, а доля иностранцев — менее 50%.

Мы видим вероятность роста бумаг «Магнита» на 10–15% на горизонте 2–3 месяцев, поскольку компания вполне попадает под озвученные параметры и не платила дивиденды в прошлом году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

QIWI - вжух, и деньги улетели

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Котировки уверенно тестируют максимумы с ноября. Бумага торгуется с 45%-м дисконтом к уровням прошлого января, однако от летних минимумов 2022 года акции уже отросли на 60%. Отметим, что ранее котировки Qiwi отличались высокой волатильностью. Так, в 2013–2015 годах цена колебалась в широком диапазоне 1000–1900 руб. за акцию. В настоящий момент капитализация компании составляет 27 млрд руб. ($0,4 млрд). Важно отметить, что торговые обороты в бумагах Qiwi на МосБирже сократились не слишком значительно в сравнении с 2021 годом, несмотря на прекращение торгов в США.

Основной акционер увеличивает долю в капитале эмитента. С лета прошлого года компания Сергея Солонина (основного бенефициара Qiwi) выставляла миноритариям оферты на выкуп акций. В результате доля прямого и косвенного владения контролирующего акционера увеличилась почти до 72%. Это способствовало росту капитализации, а также укрепляло веру других инвесторов в компанию. В настоящий момент нельзя исключать продажу пакета акций, принадлежащего банку Открытие.

Сильные операционные и финансовые результаты за третий квартал. Доходы увеличились на 10% г/г, до 12 955 млн руб., при росте чистой выручки на 35,9%, до 8725 млн руб. Скорректированная EBITDA составила 5620 млн руб. (+46% г/г), что соответствует рентабельности 64%. Скорректированная чистая прибыль увеличилась на 73% г/г, до 4,7 млрд руб. Чистая маржа достигла 53%. 91% выручки был обеспечен сегментом платежного сервиса. Прибыль этого направления составила 4 млрд руб.

Важные новости. Компания продолжает вести бизнес в России, поэтому не исключено, что она получит разрешение от государства на выплату дивидендов. Облегчить этот процесс может редомициляция. Так, две компании группы уже перерегистрированы в России. Еще одной значимой новостью стало решение Qiwi приобрести сервис Real Web, что позволит усилить ее позиции в области цифровой рекламы и маркетинга.

Драйверы роста. В последние семь лет среднегодовые темпы роста выручки составили 21%, 15 п. п. из которых обеспечило увеличение доходов платежного сервиса. Спрос на трансграничные переводы и платежи усиливается на фоне сложностей, с которыми в последнее время столкнулись банки. Как следствие, на наш взгляд, компания сможет представить сильные результаты за четвертый квартал. Пока дата релиза отчета не объявлена, в прошлом финансовые результаты публиковались в конце марта — начале апреля. Техническая картина свидетельствует о сохранении устойчивого восходящего тренда с целью в диапазоне 475–500 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Котировки уверенно тестируют максимумы с ноября. Бумага торгуется с 45%-м дисконтом к уровням прошлого января, однако от летних минимумов 2022 года акции уже отросли на 60%. Отметим, что ранее котировки Qiwi отличались высокой волатильностью. Так, в 2013–2015 годах цена колебалась в широком диапазоне 1000–1900 руб. за акцию. В настоящий момент капитализация компании составляет 27 млрд руб. ($0,4 млрд). Важно отметить, что торговые обороты в бумагах Qiwi на МосБирже сократились не слишком значительно в сравнении с 2021 годом, несмотря на прекращение торгов в США.

Основной акционер увеличивает долю в капитале эмитента. С лета прошлого года компания Сергея Солонина (основного бенефициара Qiwi) выставляла миноритариям оферты на выкуп акций. В результате доля прямого и косвенного владения контролирующего акционера увеличилась почти до 72%. Это способствовало росту капитализации, а также укрепляло веру других инвесторов в компанию. В настоящий момент нельзя исключать продажу пакета акций, принадлежащего банку Открытие.

Сильные операционные и финансовые результаты за третий квартал. Доходы увеличились на 10% г/г, до 12 955 млн руб., при росте чистой выручки на 35,9%, до 8725 млн руб. Скорректированная EBITDA составила 5620 млн руб. (+46% г/г), что соответствует рентабельности 64%. Скорректированная чистая прибыль увеличилась на 73% г/г, до 4,7 млрд руб. Чистая маржа достигла 53%. 91% выручки был обеспечен сегментом платежного сервиса. Прибыль этого направления составила 4 млрд руб.

Важные новости. Компания продолжает вести бизнес в России, поэтому не исключено, что она получит разрешение от государства на выплату дивидендов. Облегчить этот процесс может редомициляция. Так, две компании группы уже перерегистрированы в России. Еще одной значимой новостью стало решение Qiwi приобрести сервис Real Web, что позволит усилить ее позиции в области цифровой рекламы и маркетинга.

Драйверы роста. В последние семь лет среднегодовые темпы роста выручки составили 21%, 15 п. п. из которых обеспечило увеличение доходов платежного сервиса. Спрос на трансграничные переводы и платежи усиливается на фоне сложностей, с которыми в последнее время столкнулись банки. Как следствие, на наш взгляд, компания сможет представить сильные результаты за четвертый квартал. Пока дата релиза отчета не объявлена, в прошлом финансовые результаты публиковались в конце марта — начале апреля. Техническая картина свидетельствует о сохранении устойчивого восходящего тренда с целью в диапазоне 475–500 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}