Forwarded from Фондовый рынок | все идеи

Продолжение

В условиях санкционного запрета импорта российского угля и металлургической продукции в страны ЕС, переориентация данных товаров в восточном направлении будет является наиболее вероятным сценарием. С точки зрения экспорта, азиатское направление также несёт большие перспективы — рост ВВП региона в 2023 г. ожидается на уровне 5,6%, и вероятно, превысит общемировые темпы роста в следующие несколько лет и создаст повышенный спрос на энергоносители (нефтепродукты и уголь имеют большой вес в грузообороте Globaltrans). Таким образом, «разворот на Восток» создаёт долгосрочный спрос на услуги транспортных компаний, что будет являться попутным ветром для бизнеса Globaltrans.

Оценка стоимости акций

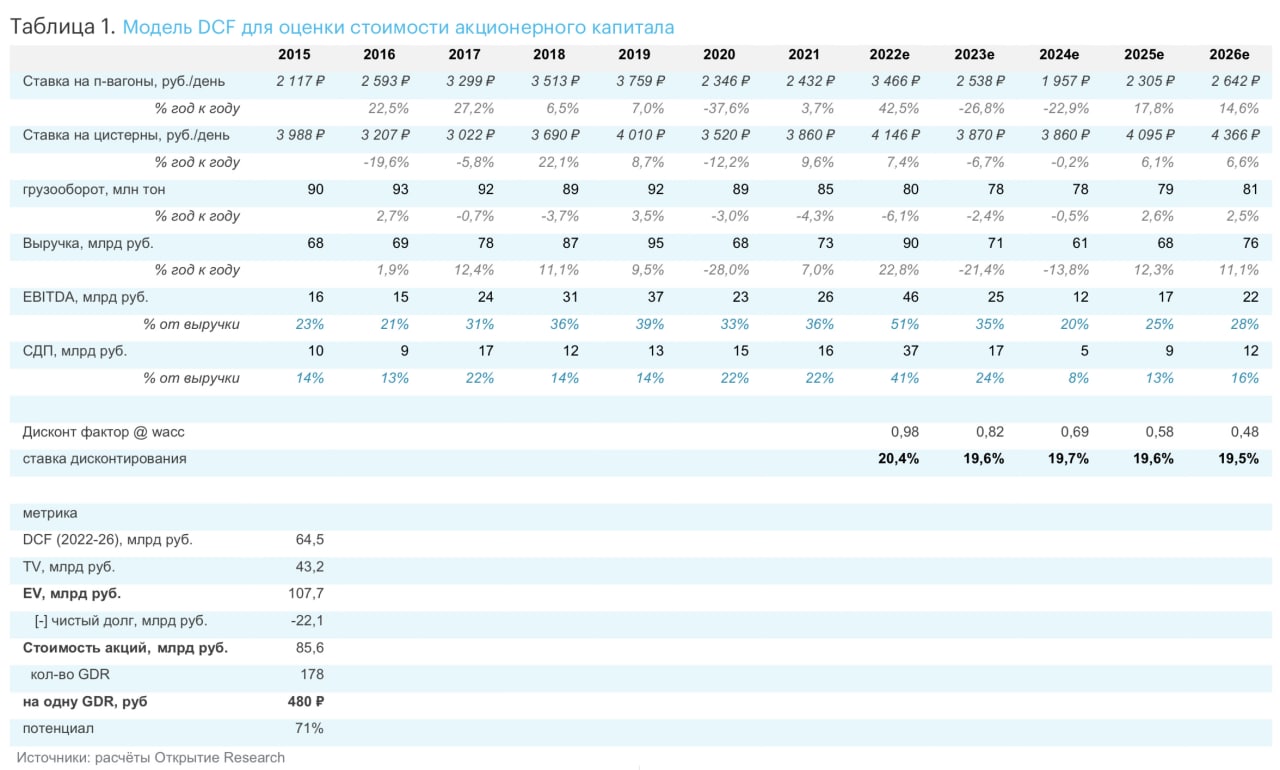

Для определения целевой цены расписок Globaltrans мы используем метод дисконтирования денежных потоков (DCF). Мы считаем, что специфику бизнеса компании, макроэкономические предпосылки и конкурентные преимущества компании наиболее целесообразно отражать с помощью именно этого подхода.

По итогам нашей оценки методом DCF (см. таблицу 1) целевая цена одной расписки Globaltrans на горизонте 18–24 месяцев составляет 480 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 71% и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом и расписки Globaltrans в частности.

Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ может привести к сложностям реализации некоторых акционерных прав для резидентов РФ в длительном периоде.

Длительный избыток предложения на рынке полувагонов может оказать негативное влияние на арендные ставки и выручку компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

В условиях санкционного запрета импорта российского угля и металлургической продукции в страны ЕС, переориентация данных товаров в восточном направлении будет является наиболее вероятным сценарием. С точки зрения экспорта, азиатское направление также несёт большие перспективы — рост ВВП региона в 2023 г. ожидается на уровне 5,6%, и вероятно, превысит общемировые темпы роста в следующие несколько лет и создаст повышенный спрос на энергоносители (нефтепродукты и уголь имеют большой вес в грузообороте Globaltrans). Таким образом, «разворот на Восток» создаёт долгосрочный спрос на услуги транспортных компаний, что будет являться попутным ветром для бизнеса Globaltrans.

Оценка стоимости акций

Для определения целевой цены расписок Globaltrans мы используем метод дисконтирования денежных потоков (DCF). Мы считаем, что специфику бизнеса компании, макроэкономические предпосылки и конкурентные преимущества компании наиболее целесообразно отражать с помощью именно этого подхода.

По итогам нашей оценки методом DCF (см. таблицу 1) целевая цена одной расписки Globaltrans на горизонте 18–24 месяцев составляет 480 руб. Это подразумевает потенциал роста к текущим котировкам на уровне 71% и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом и расписки Globaltrans в частности.

Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ может привести к сложностям реализации некоторых акционерных прав для резидентов РФ в длительном периоде.

Длительный избыток предложения на рынке полувагонов может оказать негативное влияние на арендные ставки и выручку компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

"Ингосстрах-Инвестиции" рекомендует держать акции ВТБ с целью 0,032 руб

✍️ Авторские права: Ингосстрах-Инвестиции

"Экономические санкции, введенные странами Запада, оказали существенное негативное влияние на российский банковский сектор, - пишет аналитик. - На фоне роста банковских ставок в марте, вызванного повышением ключевой ставки, зафиксирован обвал кредитования, а также приток в банки дорогого фондирования, что отрицательно сказалось на финансовых результатах большинства кредитных организаций. В феврале 2022г ВТБ попал под блокирующие санкции западных стран.

Наши оценки предполагают получение банком рекордного убытка по итогам 2022г, но за счет планируемой консолидации с банками "Открытие" и РНКБ, а также восстановления банковского сектора РФ, в дальнейшем прогнозируется восстановление финансовых показателей ВТБ. В случае отсутствия существенных экономических и геополитических потрясений по итогам 2024г ВТБ может выйти на уровень прибыли, сопоставимый с рекордными результатами 2021г".

Оценка справедливой стоимости банка экспертом предполагает рост котировок его обыкновенных акций более чем на 80%. Бумаги ВТБ могут показать опережающее восстановление в случае улучшения геополитического фона, полагает Аутлев.

"Между тем у банка есть определенные проблемы с достаточностью капитала (нормативы выполняются только с учетом послаблений Банка России), что может ограничивать возможность выплаты больших дивидендов в ближайшие годы, также вероятна докапитализация (способна вызвать размытие доли акционеров).

Кроме того, нынешняя экономическая ситуация в стране остается сложной, сохраняется высокий уровень неопределенности. Таким образом, котировки акций ВТБ могут находиться под давлением на протяжении некоторого времени", - прогнозирует стратег "Ингосстрах-Инвестиций".

Настоящее сообщение содержит мнение специалистов инвестиционной компании или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно для целей ознакомления и не является рекомендацией для покупки, продажи ценных бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За содержание сообщения и последствия его использования Интерфакс ответственности не несет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Ингосстрах-Инвестиции

"Экономические санкции, введенные странами Запада, оказали существенное негативное влияние на российский банковский сектор, - пишет аналитик. - На фоне роста банковских ставок в марте, вызванного повышением ключевой ставки, зафиксирован обвал кредитования, а также приток в банки дорогого фондирования, что отрицательно сказалось на финансовых результатах большинства кредитных организаций. В феврале 2022г ВТБ попал под блокирующие санкции западных стран.

Наши оценки предполагают получение банком рекордного убытка по итогам 2022г, но за счет планируемой консолидации с банками "Открытие" и РНКБ, а также восстановления банковского сектора РФ, в дальнейшем прогнозируется восстановление финансовых показателей ВТБ. В случае отсутствия существенных экономических и геополитических потрясений по итогам 2024г ВТБ может выйти на уровень прибыли, сопоставимый с рекордными результатами 2021г".

Оценка справедливой стоимости банка экспертом предполагает рост котировок его обыкновенных акций более чем на 80%. Бумаги ВТБ могут показать опережающее восстановление в случае улучшения геополитического фона, полагает Аутлев.

"Между тем у банка есть определенные проблемы с достаточностью капитала (нормативы выполняются только с учетом послаблений Банка России), что может ограничивать возможность выплаты больших дивидендов в ближайшие годы, также вероятна докапитализация (способна вызвать размытие доли акционеров).

Кроме того, нынешняя экономическая ситуация в стране остается сложной, сохраняется высокий уровень неопределенности. Таким образом, котировки акций ВТБ могут находиться под давлением на протяжении некоторого времени", - прогнозирует стратег "Ингосстрах-Инвестиций".

Настоящее сообщение содержит мнение специалистов инвестиционной компании или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно для целей ознакомления и не является рекомендацией для покупки, продажи ценных бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За содержание сообщения и последствия его использования Интерфакс ответственности не несет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Инвестиционные идеи 💡

Отрываю доступ именно в свой закрытый канал по фондовому рынку! Выделяем для вас еще 10 мест!

https://www.tg-me.com/investideiipo

👆Подписывайтесь скорее! Канал реально наш, а не реклама! Сегодня до конца дня будут опубликованы еще 2 интересные идеи по российским акциям с потенциалом роста более 30%.

https://www.tg-me.com/investideiipo

👆Подписывайтесь скорее! Канал реально наш, а не реклама! Сегодня до конца дня будут опубликованы еще 2 интересные идеи по российским акциям с потенциалом роста более 30%.

Forwarded from Фондовый рынок | все идеи

ПАО «АНК Башнефть»

✍️ Авторские права: Финам

Тикер: BANE

Идея: Long

Горизонт: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 18,60%

Объем входа: 5%

Стоп-приказ: 860 руб.

Технический анализ

После периода волатильности цена консолидировалась на уровне 930 руб., демонстрируя возможные признаки продолжения восходящего движения с целью 1100 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 860 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 2,56.

Фундаментальный фактор

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. В конце прошлого года нефтяник перешел к росту добычи, а летом 2022 года смог восстановить ее после временной просадки весной. Мы ожидаем, что восстановление операционных результатов позволит «Башнефти» улучшить свои финансовые показатели в текущем году, что, в свою очередь, может трансформироваться в привлекательную по меркам сектора дивидендную доходность

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BANE

Идея: Long

Горизонт: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 18,60%

Объем входа: 5%

Стоп-приказ: 860 руб.

Технический анализ

После периода волатильности цена консолидировалась на уровне 930 руб., демонстрируя возможные признаки продолжения восходящего движения с целью 1100 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 860 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 2,56.

Фундаментальный фактор

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. В конце прошлого года нефтяник перешел к росту добычи, а летом 2022 года смог восстановить ее после временной просадки весной. Мы ожидаем, что восстановление операционных результатов позволит «Башнефти» улучшить свои финансовые показатели в текущем году, что, в свою очередь, может трансформироваться в привлекательную по меркам сектора дивидендную доходность

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «АНК Башнефть»

Тикер: BANE

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 18,60%

Объем входа: 5%

Стоп-приказ: 860 руб.

Технический анализ

После периода волатильности цена консолидировалась на уровне 930 руб., демонстрируя возможные…

Тикер: BANE

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 18,60%

Объем входа: 5%

Стоп-приказ: 860 руб.

Технический анализ

После периода волатильности цена консолидировалась на уровне 930 руб., демонстрируя возможные…

Forwarded from Фондовый рынок | все идеи

VK: Большие перемены

✍️ Авторские права: Открытие от Велес Капитал

Как и для многих других российских компаний, период с конца февраля стал для группы VK непростым и довольно противоречивым. Произошло много значимых событий, которые сильно изменили инвестиционный профиль группы: продажа игрового подразделения, выход из совместного предприятия со Сбером, покупка сервисов Дзен и Новости у Яндекса. Параллельно большинство приложений VK были удалены из AppStore, а затем вновь вернулись в магазин. Различные сегменты бизнеса либо получали некоторые преимущества, либо несли дополнительные потери на фоне перестройки экономики.

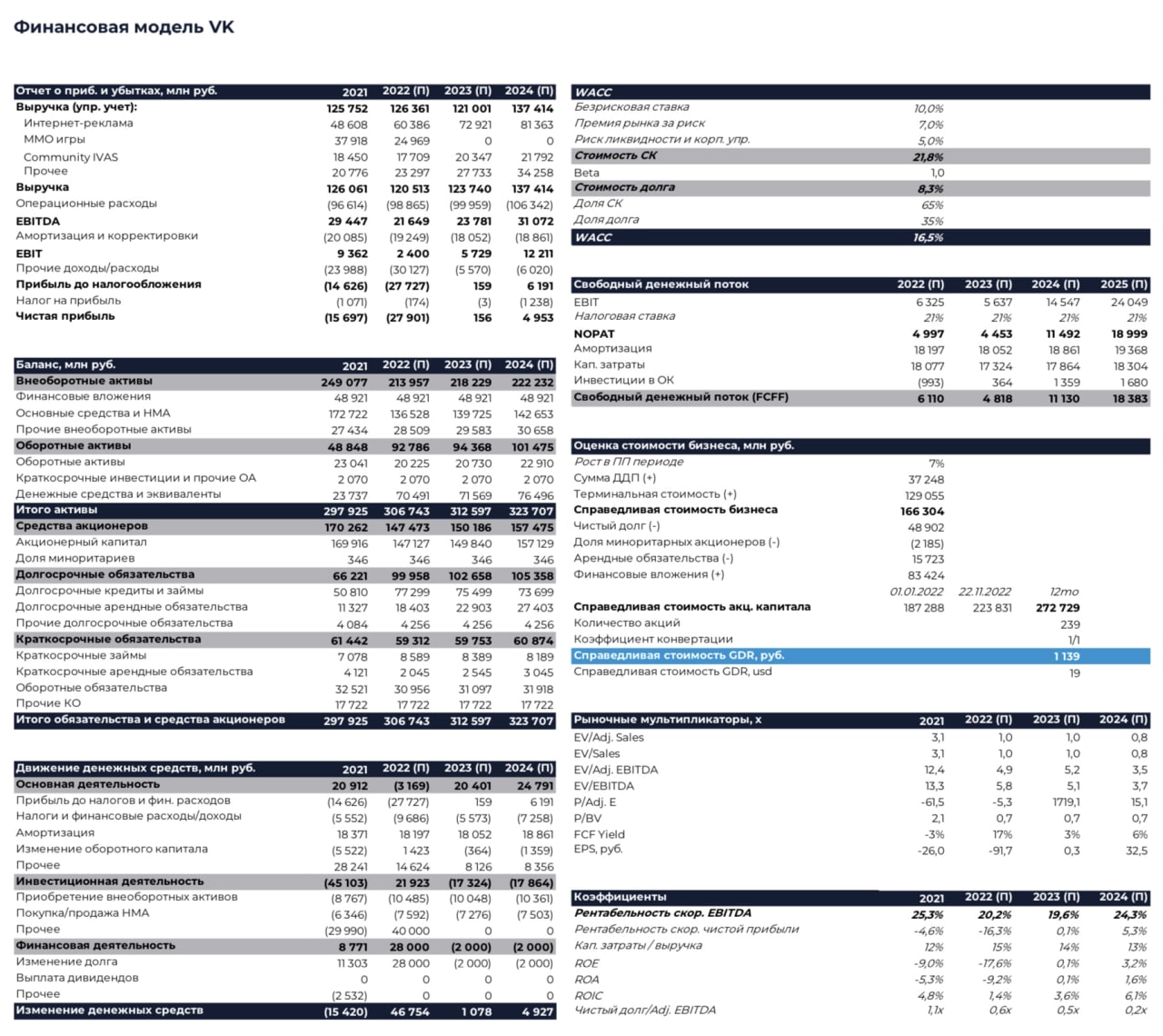

Будущее многих направлений в области информационных технологий при этом до сих пор плохо поддается прогнозированию. Несмотря на все риски и противоречия мы полагаем, что VK сохраняет высокий потенциал для роста стоимости и остается одной из самых дешевых компаний в своей области, что прослеживается из оценки ее денежных потоков и мультипликаторов. Интернет-реклама - важнейший драйвер роста для группы и основа ее бизнеса. Доля сегмента социальных сетей и коммуникационных сервисов в выручке по итогам следующего года, как мы ожидаем, превысит 70%, отражая обновленную стратегию менеджмента. Улучшению положения VK здесь способствует политика государства, направленная на импортозамещение, а также резкое снижение конкуренции в сегменте социальных сетей. Смещение стратегического фокуса и выход из совместного предприятия со Сбером потенциально позволят выделить больше ресурсов на развитие основного бизнеса. Наша рекомендация для расписок VK — «Покупать» с целевой ценой 1 139 руб. за бумагу.

Согласно нашим расчетам, скор. выручка VK в текущем году останется на уровне прошлого года. В основном это связано с деконсолидацией игрового сегмента, который группа перестанет учитывать в своих результатах уже по итогам 4К. Мы полагаем, что темп роста в сегменте коммуникационных сервисов и социальных сетей ускорится относительно прошлого года на фоне снижения конкуренции и перехода рекламных бюджетов, а также консолидации сервиса Дзен. Замедление роста может произойти в сегментах онлайн-образования и новых инициативах. Скор. EBITDA группы по итогам 2022 г. может снизиться почти на 20% г/г из-за деконсолидации игрового бизнеса, падения рентабельности сегмента социальных сетей, а также существенных инвестиций в новые инициативы. Положительным фактором являются субсидии для IT-компаний, которые начали влиять на результаты с 3К. Капитальные затраты в процентах от выручки могут увеличится по итогам года до 15% в связи с изменением цепочек поставок и удорожанием оборудования.

Мы полагаем, что среднегодовой рост выручки VK в ближайшие 5 лет составит 5,8%. Для сегмента социальных сетей и коммуникационных сервисов показатель может быть на уровне 13,8%. С 12 сентября группа начала консолидировать сервисы Дзен и Новости. В следующем году выручка Дзена может составить порядка 8,7 млрд руб. Консолидация, согласно нашим расчетам, позволит ускорить темпы роста выручки VK в этом году на 3 п.п. и на 7 п.п. в следующем. На фоне продажи игрового подразделения VK перестанет учитывать данный бизнес в своей отчетности и лишится более чем 30 млрд руб. дополнительной годовой выручки. Эффект особенно сильно проявится в следующем году, из-за чего скор. выручка группы по итогам периода может снизится на 4,2% г/г. Мы ожидаем, что CAGR 2022-2026 гг. для скорректированной EBITDA VK составит 10,8%. Рентабельность Дзена пока находится в небольшом минусе, что будет оказывать давление на маржинальность группы. В следующем году негативный эффект может составить около 6 п.п. на уровне рентабельности EBITDA сегмента коммуникаций и социальных сетей.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Открытие от Велес Капитал

Как и для многих других российских компаний, период с конца февраля стал для группы VK непростым и довольно противоречивым. Произошло много значимых событий, которые сильно изменили инвестиционный профиль группы: продажа игрового подразделения, выход из совместного предприятия со Сбером, покупка сервисов Дзен и Новости у Яндекса. Параллельно большинство приложений VK были удалены из AppStore, а затем вновь вернулись в магазин. Различные сегменты бизнеса либо получали некоторые преимущества, либо несли дополнительные потери на фоне перестройки экономики.

Будущее многих направлений в области информационных технологий при этом до сих пор плохо поддается прогнозированию. Несмотря на все риски и противоречия мы полагаем, что VK сохраняет высокий потенциал для роста стоимости и остается одной из самых дешевых компаний в своей области, что прослеживается из оценки ее денежных потоков и мультипликаторов. Интернет-реклама - важнейший драйвер роста для группы и основа ее бизнеса. Доля сегмента социальных сетей и коммуникационных сервисов в выручке по итогам следующего года, как мы ожидаем, превысит 70%, отражая обновленную стратегию менеджмента. Улучшению положения VK здесь способствует политика государства, направленная на импортозамещение, а также резкое снижение конкуренции в сегменте социальных сетей. Смещение стратегического фокуса и выход из совместного предприятия со Сбером потенциально позволят выделить больше ресурсов на развитие основного бизнеса. Наша рекомендация для расписок VK — «Покупать» с целевой ценой 1 139 руб. за бумагу.

Согласно нашим расчетам, скор. выручка VK в текущем году останется на уровне прошлого года. В основном это связано с деконсолидацией игрового сегмента, который группа перестанет учитывать в своих результатах уже по итогам 4К. Мы полагаем, что темп роста в сегменте коммуникационных сервисов и социальных сетей ускорится относительно прошлого года на фоне снижения конкуренции и перехода рекламных бюджетов, а также консолидации сервиса Дзен. Замедление роста может произойти в сегментах онлайн-образования и новых инициативах. Скор. EBITDA группы по итогам 2022 г. может снизиться почти на 20% г/г из-за деконсолидации игрового бизнеса, падения рентабельности сегмента социальных сетей, а также существенных инвестиций в новые инициативы. Положительным фактором являются субсидии для IT-компаний, которые начали влиять на результаты с 3К. Капитальные затраты в процентах от выручки могут увеличится по итогам года до 15% в связи с изменением цепочек поставок и удорожанием оборудования.

Мы полагаем, что среднегодовой рост выручки VK в ближайшие 5 лет составит 5,8%. Для сегмента социальных сетей и коммуникационных сервисов показатель может быть на уровне 13,8%. С 12 сентября группа начала консолидировать сервисы Дзен и Новости. В следующем году выручка Дзена может составить порядка 8,7 млрд руб. Консолидация, согласно нашим расчетам, позволит ускорить темпы роста выручки VK в этом году на 3 п.п. и на 7 п.п. в следующем. На фоне продажи игрового подразделения VK перестанет учитывать данный бизнес в своей отчетности и лишится более чем 30 млрд руб. дополнительной годовой выручки. Эффект особенно сильно проявится в следующем году, из-за чего скор. выручка группы по итогам периода может снизится на 4,2% г/г. Мы ожидаем, что CAGR 2022-2026 гг. для скорректированной EBITDA VK составит 10,8%. Рентабельность Дзена пока находится в небольшом минусе, что будет оказывать давление на маржинальность группы. В следующем году негативный эффект может составить около 6 п.п. на уровне рентабельности EBITDA сегмента коммуникаций и социальных сетей.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

По мере улучшения рентабельности Дзена ситуация на уровне группы также будет выправляться. Игровой сегмент в этом году генерировал относительно небольшую EBITDA в отличие от прошлых периодов. Динамика рентабельности холдинга в будущие годы будет определяться в основном рентабельностью сегмента социальных сетей, а также объемом инвестиций в новые инициативы. CAPEX, как мы ожидаем, останется на повышенном уровне в ближайшие годы, но имеет потенциал для постепенной стабилизации к 2025 г.

После прекращения партнерства со Сбером в рамках O2O у VK остается еще одно совместное предприятие — AliExpress Russia. Сейчас AER активно идет к положительной EBITDA и уже сильно сократил убыток. С учетом того, что ритейлеру не потребуются большие средства от акционеров на развитие, VK может сохранять долю в капитале компании еще долгое время, выжидая момент для удачного выхода. Ранее обсуждалась возможность IPO AER, но с учетом сложной макроэкономической ситуации и не лучшей конъюнктуры рынка выход на биржу может откладываться. Мы оцениваем стоимость доли VK в AliExpress Russia на уровне 77 млрд руб. Мы полагаем, что VK сейчас рассматривает различные варианты для своего образовательного бизнеса. В частности, речь может идти о продаже отдельных частей, партнерстве и новых приобретениях. У холдинга остается миноритарный пакет 25% в крупном сервисе школьного образования Учи.ру, который был приобретен в 2020 г. почти за 4 млрд руб. Компания не использовала право на увеличение своей доли, хотя могла нарастить ее до 49,5% в прошлом году. Средства, полученные от продажи игрового сегмента, потенциально могут быть использованы на новые приобретения. Согласно информации СМИ, группа проявляла интерес к ряду активов, включая Авито, ivi и SkyEng. Авито при этом не так давно был продан другому игроку.

Согласно нашим расчетам, на данный момент VK оценен на уровне 1,4х по мультипликатору EV/S и порядка 7,1х по EV/EBITDA. Это означает, что холдинг остается практически самой дешевой публичной IT-компанией в России и существенно отстает от западных аналогов из различных сфер. Этот разрыв увеличивается по мере ожидаемого восстановления рентабельности бизнеса VK. Мы оценивали холдинг с использованием 5- летней DCF-модели с WACC 16,5% и ставкой постпрогнозного роста 7%. В стоимости капитала компании мы учли премию 5% для того, чтобы отразить текущие повышенные требования инвесторов к плате за риск. Также мы по-прежнему учитываем при расчете справедливой цены бумаг стоимость долей VK в неконсолидированных активах. По нашим оценкам, стоимость этих долей составляет 83 млрд руб., или 50% текущего EV группы. Мы отмечаем, что VK остается компанией с головной структурой, зарегистрированной за рубежом. Также у компании торгуются только расписки и часть ликвидности заблокирована в связи с приостановкой торгов в Лондоне. Мы не исключаем, что со временем компания может решить эти проблемы и сменить регистрацию на российскую, но на это потребуется не менее года. VK уже существенно продвинулась в вопросе реструктуризации конвертируемых облигаций. Было выкуплено около 55% выпуска с номинальной стоимостью 220 млн долл., и мы полагаем, процент будет постепенно расти.

Один из крупнейших акционеров VK компания Prosus (25,7% экономическая доля и 12,3% голосующая) безвозмездно списала свои акции в пользу группы. Холдинг, в свою очередь, передал полученные казначейские акции менеджменту за 24,8 млрд руб. Эти акции должны быть использованы в рамках программы долгосрочной мотивации, что повысит вовлеченность руководства и может положительно сказаться на финансовых результатах. При этом CEO VK остается под санкциями и в случае увеличения им доли владения, компания может оказаться в фокусе внимания западных регулирующих органов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

По мере улучшения рентабельности Дзена ситуация на уровне группы также будет выправляться. Игровой сегмент в этом году генерировал относительно небольшую EBITDA в отличие от прошлых периодов. Динамика рентабельности холдинга в будущие годы будет определяться в основном рентабельностью сегмента социальных сетей, а также объемом инвестиций в новые инициативы. CAPEX, как мы ожидаем, останется на повышенном уровне в ближайшие годы, но имеет потенциал для постепенной стабилизации к 2025 г.

После прекращения партнерства со Сбером в рамках O2O у VK остается еще одно совместное предприятие — AliExpress Russia. Сейчас AER активно идет к положительной EBITDA и уже сильно сократил убыток. С учетом того, что ритейлеру не потребуются большие средства от акционеров на развитие, VK может сохранять долю в капитале компании еще долгое время, выжидая момент для удачного выхода. Ранее обсуждалась возможность IPO AER, но с учетом сложной макроэкономической ситуации и не лучшей конъюнктуры рынка выход на биржу может откладываться. Мы оцениваем стоимость доли VK в AliExpress Russia на уровне 77 млрд руб. Мы полагаем, что VK сейчас рассматривает различные варианты для своего образовательного бизнеса. В частности, речь может идти о продаже отдельных частей, партнерстве и новых приобретениях. У холдинга остается миноритарный пакет 25% в крупном сервисе школьного образования Учи.ру, который был приобретен в 2020 г. почти за 4 млрд руб. Компания не использовала право на увеличение своей доли, хотя могла нарастить ее до 49,5% в прошлом году. Средства, полученные от продажи игрового сегмента, потенциально могут быть использованы на новые приобретения. Согласно информации СМИ, группа проявляла интерес к ряду активов, включая Авито, ivi и SkyEng. Авито при этом не так давно был продан другому игроку.

Согласно нашим расчетам, на данный момент VK оценен на уровне 1,4х по мультипликатору EV/S и порядка 7,1х по EV/EBITDA. Это означает, что холдинг остается практически самой дешевой публичной IT-компанией в России и существенно отстает от западных аналогов из различных сфер. Этот разрыв увеличивается по мере ожидаемого восстановления рентабельности бизнеса VK. Мы оценивали холдинг с использованием 5- летней DCF-модели с WACC 16,5% и ставкой постпрогнозного роста 7%. В стоимости капитала компании мы учли премию 5% для того, чтобы отразить текущие повышенные требования инвесторов к плате за риск. Также мы по-прежнему учитываем при расчете справедливой цены бумаг стоимость долей VK в неконсолидированных активах. По нашим оценкам, стоимость этих долей составляет 83 млрд руб., или 50% текущего EV группы. Мы отмечаем, что VK остается компанией с головной структурой, зарегистрированной за рубежом. Также у компании торгуются только расписки и часть ликвидности заблокирована в связи с приостановкой торгов в Лондоне. Мы не исключаем, что со временем компания может решить эти проблемы и сменить регистрацию на российскую, но на это потребуется не менее года. VK уже существенно продвинулась в вопросе реструктуризации конвертируемых облигаций. Было выкуплено около 55% выпуска с номинальной стоимостью 220 млн долл., и мы полагаем, процент будет постепенно расти.

Один из крупнейших акционеров VK компания Prosus (25,7% экономическая доля и 12,3% голосующая) безвозмездно списала свои акции в пользу группы. Холдинг, в свою очередь, передал полученные казначейские акции менеджменту за 24,8 млрд руб. Эти акции должны быть использованы в рамках программы долгосрочной мотивации, что повысит вовлеченность руководства и может положительно сказаться на финансовых результатах. При этом CEO VK остается под санкциями и в случае увеличения им доли владения, компания может оказаться в фокусе внимания западных регулирующих органов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Ozon - лучше рынка

✍️ Авторские права: Инвестидеи от ФИНАМ

Финам считают, что акции Ozon будут вести себя лучше рынка. Фокус на внутреннем потреблении придает устойчивость продажам. Также бизнес Ozon может стать бенефициаром санкций за счет трафика от ушедших западных конкурентов и выйти на устойчивую прибыль.

Ozon — одна из историй роста на российском фондовом рынке. Маркетплейс продолжит расти за счет увеличения доли e-commerce в российской розничной торговле, сетевого эффекта (рост числа покупателей привлекает больше продавцов, что в свою очередь увеличивает интерес покупателей, и т. д.), а фокус на внутреннем потреблении придает устойчивость продажам Ozon. Далее Ozon может стать одним из бенефициаров санкций за счет поглощения трафика от ушедших зарубежных компаний и клиентов, испытывающих трудности оформления заказов на зарубежных площадках.

Основным драйвером роста расписок станет улучшение финансовых показателей, в частности положительные значения операционного и свободного денежных потоков, и выход компании на стабильную операционную и чистую прибыль за счет адаптации стратегии развития в текущем году. По этим причинам мы присваиваем рейтинг "Лучше рынка" АДР Ozon.

Среди рисков компании отметим существенную конкуренцию со стороны прочих крупных маркетплейсов России (Wildberries, "Яндекс.Маркет", "СберМегаМаркет"). Конкурентная среда может повлиять, например, на возможность Ozon сфокусироваться на операционной безубыточности без ущерба для темпов роста. Кроме того, Ozon является компанией роста, и его расписки чувствительны к изменениям процентных ставок на рынках капитала. Специфические риски привносит и зарубежная регистрация головной компании.

Факторы привлекательности

Крупный рынок сбыта:

По оценке Ассоциации компаний интернет-торговли (АКИТ), общий оборот онлайн-торговли в России за 9 месяцев 2022 года превысил 3,5 трлн руб. (+45% г/г), тогда как общий розничный оборот в стране в этот период, по данным Росстата, равнялся 31,2 трлн руб. (+10% г/г). То есть доля онлайн-торговли составила 11,2%.

Оборот товаров на Ozon в январе — сентябре 2022 г. достиг 536 млрд руб., и его доля в российской электронной коммерции составляет порядка 15%.

Виды на агрессивный рост.

По оценке Ozon, e-сommerce в России будет расти ежегодно примерно на 30%, до 2025 года, причем сама компания планирует расти более высокими темпами, таким образом увеличивая свою рыночную долю. Этому должно поспособствовать увеличение количества активных покупателей до 60–70 млн (сейчас 33 млн), "многократное" увеличение количества продавцов, расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит "откусывать" долю у малых онлайн- и офлайн-компаний.

Улучшение рентабельности.

В этом году Ozon сфокусировался на повышении эффективности операционных процессов, за счет чего компания впервые вышла на положительную скорр. EBITDA во 2-м квартале 2022 года. Улучшение операционных результатов в будущем возможно за счет эффекта масштаба, оптимизации расходов и развития сервисов (реклама и финтех).

Активное привлечение продавцов из Китая и Турции поможет компании перекрыть негативный эффект от ухода западных брендов.

Ozon — вероятный бенефициар санкций.

Введенные ограничения, такие как невозможность оплаты российскими картами на зарубежных сайтах, уход иностранных маркетплейсов из России, увеличение сроков доставки из-за рубежа, могут положительно повлиять на продажи Ozon: оставшиеся игроки в состоянии получить трафик зарубежных конкурентов. Далее маркетплейсы, в том числе Ozon, могут стать "местом встречи" российских поставщиков ушедших сетей (например, IKEA) и покупателей, которые ищут знакомые товары.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности, компания предпочитает сфокусироваться на инвестициях в бизнес.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ФИНАМ

Финам считают, что акции Ozon будут вести себя лучше рынка. Фокус на внутреннем потреблении придает устойчивость продажам. Также бизнес Ozon может стать бенефициаром санкций за счет трафика от ушедших западных конкурентов и выйти на устойчивую прибыль.

Ozon — одна из историй роста на российском фондовом рынке. Маркетплейс продолжит расти за счет увеличения доли e-commerce в российской розничной торговле, сетевого эффекта (рост числа покупателей привлекает больше продавцов, что в свою очередь увеличивает интерес покупателей, и т. д.), а фокус на внутреннем потреблении придает устойчивость продажам Ozon. Далее Ozon может стать одним из бенефициаров санкций за счет поглощения трафика от ушедших зарубежных компаний и клиентов, испытывающих трудности оформления заказов на зарубежных площадках.

Основным драйвером роста расписок станет улучшение финансовых показателей, в частности положительные значения операционного и свободного денежных потоков, и выход компании на стабильную операционную и чистую прибыль за счет адаптации стратегии развития в текущем году. По этим причинам мы присваиваем рейтинг "Лучше рынка" АДР Ozon.

Среди рисков компании отметим существенную конкуренцию со стороны прочих крупных маркетплейсов России (Wildberries, "Яндекс.Маркет", "СберМегаМаркет"). Конкурентная среда может повлиять, например, на возможность Ozon сфокусироваться на операционной безубыточности без ущерба для темпов роста. Кроме того, Ozon является компанией роста, и его расписки чувствительны к изменениям процентных ставок на рынках капитала. Специфические риски привносит и зарубежная регистрация головной компании.

Факторы привлекательности

Крупный рынок сбыта:

По оценке Ассоциации компаний интернет-торговли (АКИТ), общий оборот онлайн-торговли в России за 9 месяцев 2022 года превысил 3,5 трлн руб. (+45% г/г), тогда как общий розничный оборот в стране в этот период, по данным Росстата, равнялся 31,2 трлн руб. (+10% г/г). То есть доля онлайн-торговли составила 11,2%.

Оборот товаров на Ozon в январе — сентябре 2022 г. достиг 536 млрд руб., и его доля в российской электронной коммерции составляет порядка 15%.

Виды на агрессивный рост.

По оценке Ozon, e-сommerce в России будет расти ежегодно примерно на 30%, до 2025 года, причем сама компания планирует расти более высокими темпами, таким образом увеличивая свою рыночную долю. Этому должно поспособствовать увеличение количества активных покупателей до 60–70 млн (сейчас 33 млн), "многократное" увеличение количества продавцов, расширение ассортимента, выход в новые регионы и развитие сопутствующих услуг (реклама, финтех). Мультикатегорийность площадки, как ожидается, позволит "откусывать" долю у малых онлайн- и офлайн-компаний.

Улучшение рентабельности.

В этом году Ozon сфокусировался на повышении эффективности операционных процессов, за счет чего компания впервые вышла на положительную скорр. EBITDA во 2-м квартале 2022 года. Улучшение операционных результатов в будущем возможно за счет эффекта масштаба, оптимизации расходов и развития сервисов (реклама и финтех).

Активное привлечение продавцов из Китая и Турции поможет компании перекрыть негативный эффект от ухода западных брендов.

Ozon — вероятный бенефициар санкций.

Введенные ограничения, такие как невозможность оплаты российскими картами на зарубежных сайтах, уход иностранных маркетплейсов из России, увеличение сроков доставки из-за рубежа, могут положительно повлиять на продажи Ozon: оставшиеся игроки в состоянии получить трафик зарубежных конкурентов. Далее маркетплейсы, в том числе Ozon, могут стать "местом встречи" российских поставщиков ушедших сетей (например, IKEA) и покупателей, которые ищут знакомые товары.

Выплаты акционерам

Ozon не выплачивал дивиденды в прошлом и не планирует это делать в ближайшем будущем. Стратегия бизнеса вращается вокруг высоких темпов роста и улучшения рентабельности, компания предпочитает сфокусироваться на инвестициях в бизнес.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Финансовые результаты

Основной источник выручки (51% за 9 мес. 2022 года) Ozon — собственные продажи (модель 1Р). Еще порядка 40% выручки за первые 9 мес. принесли комиссии маркетплейса за продажу товаров сторонних продавцов (модель 3P).

Увеличение продаж сторонних продавцов и доходов от услуг обеспечило рост выручки (+48% г/г) и GMV (+74% г/г) в 3-м квартале. При этом собственные продажи оказались под давлением из-за ухода брендов из России и из-за последствий пожара в фулфилмент-центре в Московской области в августе.

Операционные метрики Ozon показали улучшение: в 3-м кв. количество активных покупателей увеличилось до 32,7 млн (+54% г/г), а частотность заказов до 11,7 в год с 7,5 годом ранее. Ассортимент (150 млн наименований) и количество продавцов (180 тыс.) выросло более чем в три раза по сравнению с годом ранее.

Во 2-м и 3-м кварталах компания показала положительную скорр. EBITDA за счет усилий по повышению эффективности и эффекта масштаба. Положительно сказалось увеличение доли услуг в выручке.

Квартальный чистый убыток ухудшился до 20,7 млрд руб. с 14 млрд руб. годом ранее, в основном из-за единоразового расхода в размере 10,8 млрд руб. из-за пожара. Ожидается, что страховые компенсации, при условии их предоставления, будут отражены в 2023 году.

Реструктуризация облигаций. После остановки торгов расписок на NASDAQ у держателей выпуска облигаций на сумму $ 750 млн с погашением в 2026 году возникло право требовать досрочного погашения долга. В октябре компания достигла соглашения с бондхольдерами о досрочном погашении в рублях или долларах с дисконтом к номиналу. Сумма погашения с учетом дисконта, по нашим расчетам, не превысит $ 644 млн (38,5 млрд руб.). Наличные средства на счетах компании (65,6 млрд руб., или $ 1,1 млрд, на 30 сентября) позволяют ей провести это погашение.

Валовый долг увеличился по сравнению с прошлым годом из-за роста бизнеса: компания арендует офисы, фулфилмент-центры, сортировочные центры и пр., как следствие, аренда оказывает значимое влияние на размер ее долга. Из-за увеличения бизнеса (в частности, роста площадей складских помещений до 1,2 млн кв. м. с 0,77 млн кв. м.) в 3-м кв. 2022 года в 1,5 раза выросли обязательства по аренде по сравнению с 3-м кварталом прошлого года.

Из-за ситуации с облигационным выпуском на сумму $ 750 млн часть долгосрочных займов переквалифицирована в краткосрочные обязательства, сумма привлеченного финансирования осталась неизменной по сравнению с прошлым годом (60,6 млрд руб., +0,3% г/г).

Чистый долг увеличился до 57,8 млрд руб. с отрицательных 20,4 млрд руб. годом ранее, когда сумма денежных средств компании превышала долговые обязательства. Это было связано с ростом обязательств по аренде и сокращением денежных средств (до 65,6 млрд руб. с 116,5 млрд руб. в 3-м кв. годом ранее).

С начала года краткосрочные обязательства Ozon превышают оборотные активы, в том числе из-за переноса долга по облигационному выпуску на $ 750 млн в краткосрочные обязательства. Соглашение по новому финансированию на 60 млрд руб., подписанное в сентябре, позволит перекрыть нехватку оборотного капитала. В августе СМИ писали, что правительство выделило "Яндексу", VK и Ozon льготный кредит на рефинансирование облигационных займов.

Технический анализ

АДР Ozon показали сильное ралли с конца сентября, позитива придало разрешение ситуации с реструктуризацией облигаций. Расписки встретили сопротивление в районе 1550 руб., после чего скорректировались вниз, выйдя из зоны перекупленности. Пробитие сопротивления 1550 руб. откроет путь к дофевральскому уровню 1800 руб., а значимая поддержка сформирована в районе 1270 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеально

Финансовые результаты

Основной источник выручки (51% за 9 мес. 2022 года) Ozon — собственные продажи (модель 1Р). Еще порядка 40% выручки за первые 9 мес. принесли комиссии маркетплейса за продажу товаров сторонних продавцов (модель 3P).

Увеличение продаж сторонних продавцов и доходов от услуг обеспечило рост выручки (+48% г/г) и GMV (+74% г/г) в 3-м квартале. При этом собственные продажи оказались под давлением из-за ухода брендов из России и из-за последствий пожара в фулфилмент-центре в Московской области в августе.

Операционные метрики Ozon показали улучшение: в 3-м кв. количество активных покупателей увеличилось до 32,7 млн (+54% г/г), а частотность заказов до 11,7 в год с 7,5 годом ранее. Ассортимент (150 млн наименований) и количество продавцов (180 тыс.) выросло более чем в три раза по сравнению с годом ранее.

Во 2-м и 3-м кварталах компания показала положительную скорр. EBITDA за счет усилий по повышению эффективности и эффекта масштаба. Положительно сказалось увеличение доли услуг в выручке.

Квартальный чистый убыток ухудшился до 20,7 млрд руб. с 14 млрд руб. годом ранее, в основном из-за единоразового расхода в размере 10,8 млрд руб. из-за пожара. Ожидается, что страховые компенсации, при условии их предоставления, будут отражены в 2023 году.

Реструктуризация облигаций. После остановки торгов расписок на NASDAQ у держателей выпуска облигаций на сумму $ 750 млн с погашением в 2026 году возникло право требовать досрочного погашения долга. В октябре компания достигла соглашения с бондхольдерами о досрочном погашении в рублях или долларах с дисконтом к номиналу. Сумма погашения с учетом дисконта, по нашим расчетам, не превысит $ 644 млн (38,5 млрд руб.). Наличные средства на счетах компании (65,6 млрд руб., или $ 1,1 млрд, на 30 сентября) позволяют ей провести это погашение.

Валовый долг увеличился по сравнению с прошлым годом из-за роста бизнеса: компания арендует офисы, фулфилмент-центры, сортировочные центры и пр., как следствие, аренда оказывает значимое влияние на размер ее долга. Из-за увеличения бизнеса (в частности, роста площадей складских помещений до 1,2 млн кв. м. с 0,77 млн кв. м.) в 3-м кв. 2022 года в 1,5 раза выросли обязательства по аренде по сравнению с 3-м кварталом прошлого года.

Из-за ситуации с облигационным выпуском на сумму $ 750 млн часть долгосрочных займов переквалифицирована в краткосрочные обязательства, сумма привлеченного финансирования осталась неизменной по сравнению с прошлым годом (60,6 млрд руб., +0,3% г/г).

Чистый долг увеличился до 57,8 млрд руб. с отрицательных 20,4 млрд руб. годом ранее, когда сумма денежных средств компании превышала долговые обязательства. Это было связано с ростом обязательств по аренде и сокращением денежных средств (до 65,6 млрд руб. с 116,5 млрд руб. в 3-м кв. годом ранее).

С начала года краткосрочные обязательства Ozon превышают оборотные активы, в том числе из-за переноса долга по облигационному выпуску на $ 750 млн в краткосрочные обязательства. Соглашение по новому финансированию на 60 млрд руб., подписанное в сентябре, позволит перекрыть нехватку оборотного капитала. В августе СМИ писали, что правительство выделило "Яндексу", VK и Ozon льготный кредит на рефинансирование облигационных займов.

Технический анализ

АДР Ozon показали сильное ралли с конца сентября, позитива придало разрешение ситуации с реструктуризацией облигаций. Расписки встретили сопротивление в районе 1550 руб., после чего скорректировались вниз, выйдя из зоны перекупленности. Пробитие сопротивления 1550 руб. откроет путь к дофевральскому уровню 1800 руб., а значимая поддержка сформирована в районе 1270 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеально

{kind=link}

Forwarded from Фондовый рынок | все идеи

Инвесторы, Мать зовет!

✍️ Авторские права: Тинькофф от СИГНАЛЫ РЦБ

Идея на покупку акций компании «Мать и дитя (лонг)»

Тикер: MDMG

Цель: 600 (+41.5%)

Срок идеи: 7 месяцев

Ставка на дивиденды

Мать и дитя нашла возможность платить дивиденды российским акционерам. Промежуточный дивиденд в 8,55 руб. дошел до держателей акции в НРД.

У Мать и дитя есть желание платить дивиденды. Сейчас в период неопределенности все инвестиции в новые клиники приостановлены, компания не хочет реинвестировать прибыль под норму доходности ниже 20%. Ожидаем, что вместо этого компания будет направлять прибыль на дивиденды.

У Мать и дитя есть кэш, чтобы выплатить ~26% дивдоходности в следующие 12 месяцев: 63.6 ₽/акцию кэша на конец 1п2022 + генерация порядка 94 ₽/акцию EBITDA в год.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от СИГНАЛЫ РЦБ

Идея на покупку акций компании «Мать и дитя (лонг)»

Тикер: MDMG

Цель: 600 (+41.5%)

Срок идеи: 7 месяцев

Ставка на дивиденды

Мать и дитя нашла возможность платить дивиденды российским акционерам. Промежуточный дивиденд в 8,55 руб. дошел до держателей акции в НРД.

У Мать и дитя есть желание платить дивиденды. Сейчас в период неопределенности все инвестиции в новые клиники приостановлены, компания не хочет реинвестировать прибыль под норму доходности ниже 20%. Ожидаем, что вместо этого компания будет направлять прибыль на дивиденды.

У Мать и дитя есть кэш, чтобы выплатить ~26% дивдоходности в следующие 12 месяцев: 63.6 ₽/акцию кэша на конец 1п2022 + генерация порядка 94 ₽/акцию EBITDA в год.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбер заплатит сполна?

✍️ Авторские права: Тинькофф от Риком-Траст

Сбер обнародовал неплохой отчет, но бумаги банка все равно снизились.

Чистая прибыль в ноябре составила 125 млрд руб., что совпало с результатами октября. Это указывает на устойчивость финансовых результатов, которые инвестор может спрогнозировать на ближайший год.

То есть банк уже находится на траектории повторения рекордных результатов 2021 года. Особенно с учетом плавного уменьшения накопленных резервов, что позитивно отразится на показателе чистой прибыли.

Но для инвесторов крайне важным остается вопрос возврата Сбера к выплате дивидендов и распределение прибыли: стоит ли ожидать выплат лишь за 2022 год или есть шанс получить нераспределенную прибыль и за 2021 год?

С учетом текущей потребности бюджета РФ в ликвидации дефицита есть большая вероятность увидеть распределение и за 2021 год.

Мы видим вероятность роста бумаг Сбера на 15-20% на горизонте нескольких месяцев, поскольку среди большинства голубых фишек его акции сейчас одни из самых фундаментально интересных.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Сбер обнародовал неплохой отчет, но бумаги банка все равно снизились.

Чистая прибыль в ноябре составила 125 млрд руб., что совпало с результатами октября. Это указывает на устойчивость финансовых результатов, которые инвестор может спрогнозировать на ближайший год.

То есть банк уже находится на траектории повторения рекордных результатов 2021 года. Особенно с учетом плавного уменьшения накопленных резервов, что позитивно отразится на показателе чистой прибыли.

Но для инвесторов крайне важным остается вопрос возврата Сбера к выплате дивидендов и распределение прибыли: стоит ли ожидать выплат лишь за 2022 год или есть шанс получить нераспределенную прибыль и за 2021 год?

С учетом текущей потребности бюджета РФ в ликвидации дефицита есть большая вероятность увидеть распределение и за 2021 год.

Мы видим вероятность роста бумаг Сбера на 15-20% на горизонте нескольких месяцев, поскольку среди большинства голубых фишек его акции сейчас одни из самых фундаментально интересных.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МКПАО «ОК РУСАЛ»

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Горизонт: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,30%

Объем входа: 7%

Стоп-приказ: 36,33 руб.

Технический анализ

Локальная тенденция продолжается. Цена в моменте сформировала коррекцию с уровнем поддержки 37 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 36,33 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 1.40.

Фундаментальный фактор

«РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. «РУСАЛ» планирует стать самым эффективным и экологически чистым производителем алюминия. Это обеспечит компании преимущество на рынке, движущемся в сторону зеленой экономики. Цены на алюминий с октября показали существенное восстановление и сломили нисходящую тенденцию. Это может указывать на потенциальное восстановление рынка металлов. Кроме того, санкции в отношении компании маловероятны.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Горизонт: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,30%

Объем входа: 7%

Стоп-приказ: 36,33 руб.

Технический анализ

Локальная тенденция продолжается. Цена в моменте сформировала коррекцию с уровнем поддержки 37 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 36,33 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 1.40.

Фундаментальный фактор

«РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. «РУСАЛ» планирует стать самым эффективным и экологически чистым производителем алюминия. Это обеспечит компании преимущество на рынке, движущемся в сторону зеленой экономики. Цены на алюминий с октября показали существенное восстановление и сломили нисходящую тенденцию. Это может указывать на потенциальное восстановление рынка металлов. Кроме того, санкции в отношении компании маловероятны.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 МКПАО «ОК РУСАЛ»

Тикер: RUAL

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,30%

Объем входа: 7%

Стоп-приказ: 36,33 руб.

Технический анализ

Локальная тенденция продолжается. Цена в моменте сформировала коррекцию с уровнем поддержки…

Тикер: RUAL

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,30%

Объем входа: 7%

Стоп-приказ: 36,33 руб.

Технический анализ

Локальная тенденция продолжается. Цена в моменте сформировала коррекцию с уровнем поддержки…

Forwarded from Фондовый рынок | все идеи

Магнит манит

✍️ Авторские права: Инвестидеи от ПСБ

Несмотря на замедление инфляции в России, она остается довольно высокой, что будет поддерживать бизнес Магнита, считают аналитики ПСБ. Магнит исторически был (и видимо, по мнению ПСБ, останется) защитным активом с крепкими позициями на рынке.

Котировки Магнита снизились до локальных минимумов, приблизившись к уровню 4400 рублей.

С конца октября стоимость бумаг Магнита перешла к снижению, а в начале декабря распродажи усилились, причем торговая активность в бумагах 6 декабря была на максимумах с момента обвала фондового рынка в конце февраля.

Первый этап коррекции мы связываем с публикациями операционных результатов ряда крупных ретейлеров, которые дают сигнал о том, что бизнес постепенно переходит в этап стагнации. Второй же этап касается непосредственно самого Магнита. Компания опубликовала финансовые результаты по РСБУ за 9М 2022г., однако инвесторы до сих пор не получили отчетность по МСФО, что в целом ставит под риск выплаты дивидендов компанией. Также мы не исключаем, что часть своей доли в бизнесе мог продать ВТБ на фоне своих текущих трудностей. Однако настолько ли пессимистично будущее Магнита?

Магнит исторически был «защитным» активом с крепкими позициями на рынке. Несмотря на замедление инфляции в России, она остается довольно высокой (в сравнении со средними значениями «до кризиса»), что будет поддерживать бизнес компании, а также отражено в растущей выручке по РСБУ за 9М 2022г. (до 532 млн руб.). Учитывая, что мы ожидаем инфляцию в 2023 году на уровне 7,5% г/г, а безработицу на уровне 5,5% г/г, рост среднего чека останется ключевым драйвером в росте выручки Магнита.

На фоне ограниченности роста доходов населения спектр потребления в России смещается в сторону дискаунтеров. Среди ритейлеров Магнит занимает уверенное 2-е место с планами развития 600 подобных магазинов к 2025 году, а также с 20% долей собственной продукции, что позволяет оптимизировать ценообразование.

Отметим, что помимо уверенных «конкурентных» позиций в отрасли, компания обладает высоким уровнем ликвидности, что делает предположение об отсутствии дивидендов в 2023 году маловероятным. Даже если Магнит откажется от выплат, компания сможет перераспределить средства на совершение M&A операций и, как следствие, увеличить свою фундаментальную стоимость.

Фундаментально оцениваем акции компании в размере 5500 руб. и на текущих уровнях считаем бумаги компании потенциально привлекательными.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ПСБ

Несмотря на замедление инфляции в России, она остается довольно высокой, что будет поддерживать бизнес Магнита, считают аналитики ПСБ. Магнит исторически был (и видимо, по мнению ПСБ, останется) защитным активом с крепкими позициями на рынке.

Котировки Магнита снизились до локальных минимумов, приблизившись к уровню 4400 рублей.

С конца октября стоимость бумаг Магнита перешла к снижению, а в начале декабря распродажи усилились, причем торговая активность в бумагах 6 декабря была на максимумах с момента обвала фондового рынка в конце февраля.

Первый этап коррекции мы связываем с публикациями операционных результатов ряда крупных ретейлеров, которые дают сигнал о том, что бизнес постепенно переходит в этап стагнации. Второй же этап касается непосредственно самого Магнита. Компания опубликовала финансовые результаты по РСБУ за 9М 2022г., однако инвесторы до сих пор не получили отчетность по МСФО, что в целом ставит под риск выплаты дивидендов компанией. Также мы не исключаем, что часть своей доли в бизнесе мог продать ВТБ на фоне своих текущих трудностей. Однако настолько ли пессимистично будущее Магнита?

Магнит исторически был «защитным» активом с крепкими позициями на рынке. Несмотря на замедление инфляции в России, она остается довольно высокой (в сравнении со средними значениями «до кризиса»), что будет поддерживать бизнес компании, а также отражено в растущей выручке по РСБУ за 9М 2022г. (до 532 млн руб.). Учитывая, что мы ожидаем инфляцию в 2023 году на уровне 7,5% г/г, а безработицу на уровне 5,5% г/г, рост среднего чека останется ключевым драйвером в росте выручки Магнита.

На фоне ограниченности роста доходов населения спектр потребления в России смещается в сторону дискаунтеров. Среди ритейлеров Магнит занимает уверенное 2-е место с планами развития 600 подобных магазинов к 2025 году, а также с 20% долей собственной продукции, что позволяет оптимизировать ценообразование.

Отметим, что помимо уверенных «конкурентных» позиций в отрасли, компания обладает высоким уровнем ликвидности, что делает предположение об отсутствии дивидендов в 2023 году маловероятным. Даже если Магнит откажется от выплат, компания сможет перераспределить средства на совершение M&A операций и, как следствие, увеличить свою фундаментальную стоимость.

Фундаментально оцениваем акции компании в размере 5500 руб. и на текущих уровнях считаем бумаги компании потенциально привлекательными.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 1-3 месяца

Цель: 382,7 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 323,7 руб.

Технический анализ

Бумага находится на этапе восстановления после значительной коррекции. При объеме позиции 5% и выставлении стоп-заявки на уровне 323,7 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 3,5.

Фундаментальный фактор

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. «Роснефть» выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. Первая нефть на проекте может быть получена уже в 2024 году, а к 2030 году добыча по плану должна достигнуть 2–2,3 млн барр./сутки. «Роснефть» может показать неплохую устойчивость к санкциям. В III квартале уже 77% сырой нефти экспортировалось в Азию, что упрощает работу по переориентации после введения эмбарго. На этом фоне по итогам 9 месяцев «Роснефти» удалось увеличить добычу углеводородов на 2,2% в годовом выражении в сопоставимом периметре, и мы полагаем, что в дальнейшем добыча нефтяника останется стабильной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 1-3 месяца

Цель: 382,7 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 323,7 руб.

Технический анализ

Бумага находится на этапе восстановления после значительной коррекции. При объеме позиции 5% и выставлении стоп-заявки на уровне 323,7 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 3,5.

Фундаментальный фактор

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. «Роснефть» выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. Первая нефть на проекте может быть получена уже в 2024 году, а к 2030 году добыча по плану должна достигнуть 2–2,3 млн барр./сутки. «Роснефть» может показать неплохую устойчивость к санкциям. В III квартале уже 77% сырой нефти экспортировалось в Азию, что упрощает работу по переориентации после введения эмбарго. На этом фоне по итогам 9 месяцев «Роснефти» удалось увеличить добычу углеводородов на 2,2% в годовом выражении в сопоставимом периметре, и мы полагаем, что в дальнейшем добыча нефтяника останется стабильной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НК Роснефть»

Тикер: ROSN

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 382,7 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 323,7 руб.

Технический анализ

Бумага находится на этапе восстановления после значительной коррекции. При объеме позиции…

Тикер: ROSN

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 382,7 руб.

Потенциал идеи: 13,6%

Объем входа: 5%

Стоп-приказ: 323,7 руб.

Технический анализ

Бумага находится на этапе восстановления после значительной коррекции. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Горизонт: 1-2 месяца

Цель: 390 руб.

Потенциал идеи: 9,2%

Объем входа: 5%

Стоп-приказ: 345 руб.

Технический анализ

Цена акции консолидируется вблизи уровня поддержки после снижения в течение месяца. Идея на рост бумаги с целью 390 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 345 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор

«Татнефть» — одна из крупнейших российских нефтяных компаний, международно признанный вертикально интегрированный холдинг. В составе производственного комплекса компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс, сеть АЗС и блок сервисных структур. «Татнефть» направила в Федеральную антимонопольную службу России ходатайство о приобретении шинного бизнеса Nokian Tyres в РФ. Стороны подписали соглашение, цена сделки ожидается в районе 400 млн евро. Вероятность получения одобрения со стороны ФАС мы расцениваем как высокую.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Горизонт: 1-2 месяца

Цель: 390 руб.

Потенциал идеи: 9,2%

Объем входа: 5%

Стоп-приказ: 345 руб.

Технический анализ

Цена акции консолидируется вблизи уровня поддержки после снижения в течение месяца. Идея на рост бумаги с целью 390 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 345 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор

«Татнефть» — одна из крупнейших российских нефтяных компаний, международно признанный вертикально интегрированный холдинг. В составе производственного комплекса компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс, сеть АЗС и блок сервисных структур. «Татнефть» направила в Федеральную антимонопольную службу России ходатайство о приобретении шинного бизнеса Nokian Tyres в РФ. Стороны подписали соглашение, цена сделки ожидается в районе 400 млн евро. Вероятность получения одобрения со стороны ФАС мы расцениваем как высокую.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Татнефть»

Тикер: TATN

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 390 руб.

Потенциал идеи: 9,2%

Объем входа: 5%

Стоп-приказ: 345 руб.

Технический анализ

Цена акции консолидируется вблизи уровня поддержки после снижения в течение месяца. Идея на рост…

Тикер: TATN

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 390 руб.

Потенциал идеи: 9,2%

Объем входа: 5%

Стоп-приказ: 345 руб.

Технический анализ

Цена акции консолидируется вблизи уровня поддержки после снижения в течение месяца. Идея на рост…

Forwarded from Фондовый рынок | все идеи

ПАО «Северсталь»

✍️ Авторские права: Финам

Тикер: CHMF

Идея: Long

Горизонт: 2-4 недели

Цель: 990 руб.

Потенциал идеи: 18,28%

Объем входа: 5%

Стоп-приказ: 770 руб.

Технический анализ

Бумага пытается тестировать сопротивление на уровне 850 руб. В случае его успешного пробоя возможно восходящее движение с целью 990 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 770 руб. риск на портфель составит 0,40%. Соотношение прибыль/риск составляет 2,38.

Фундаментальный фактор

«Северсталь» — вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая Череповецким металлургическим комбинатом, вторым по величине сталелитейным комбинатом в России. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Мы ожидаем начала стабилизации спроса на продукцию в отрасли, что может оказать поддержку котировкам акций в среднесрочной перспективе. На наш взгляд, отрасль адаптировалась к санкциям и начинает процесс восстановления.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: CHMF

Идея: Long

Горизонт: 2-4 недели

Цель: 990 руб.

Потенциал идеи: 18,28%

Объем входа: 5%

Стоп-приказ: 770 руб.

Технический анализ

Бумага пытается тестировать сопротивление на уровне 850 руб. В случае его успешного пробоя возможно восходящее движение с целью 990 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 770 руб. риск на портфель составит 0,40%. Соотношение прибыль/риск составляет 2,38.

Фундаментальный фактор

«Северсталь» — вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая Череповецким металлургическим комбинатом, вторым по величине сталелитейным комбинатом в России. Компания состоит из дивизионов «Северсталь Российская Сталь» и «Северсталь Ресурс». Мы ожидаем начала стабилизации спроса на продукцию в отрасли, что может оказать поддержку котировкам акций в среднесрочной перспективе. На наш взгляд, отрасль адаптировалась к санкциям и начинает процесс восстановления.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Северсталь»

Тикер: CHMF

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 990 руб.

Потенциал идеи: 18,28%

Объем входа: 5%

Стоп-приказ: 770 руб.

Технический анализ

Бумага пытается тестировать сопротивление на уровне 850 руб. В случае его успешного пробоя возможно…

Тикер: CHMF

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 990 руб.

Потенциал идеи: 18,28%

Объем входа: 5%

Стоп-приказ: 770 руб.

Технический анализ

Бумага пытается тестировать сопротивление на уровне 850 руб. В случае его успешного пробоя возможно…

Forwarded from Фондовый рынок | все идеи

ПАО «ФосАгро»

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 1-2 месяца

Цель: 6780 руб.

Потенциал идеи: 11,5%

Объем входа: 8%

Стоп-приказ: 5890 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной позиции на 8% от портфеля и выставлении стоп-приказа на уровне 5890 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 3,65.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39 %), крупнейшим европейским производителем фосфорсодержащих удобрений (по суммарному объему мощностей производства) и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. «ФосАгро» за 9 месяцев 2022 года увеличила выпуск минеральных удобрений на 6,7% по сравнению с аналогичным периодом прошлого года — до 8,1 млн тонн. По итогам года производство может вырасти на 5% и превысить 10,9 млн тонн, сообщила компания. Опубликованные результаты подтверждают сильные показатели компании, а прогнозы на 2023 год позволяют рассчитывать на высокие дивиденды, текущая доходность по итогам 12 месяцев составляет более 17%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 1-2 месяца

Цель: 6780 руб.

Потенциал идеи: 11,5%

Объем входа: 8%

Стоп-приказ: 5890 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной позиции на 8% от портфеля и выставлении стоп-приказа на уровне 5890 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 3,65.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39 %), крупнейшим европейским производителем фосфорсодержащих удобрений (по суммарному объему мощностей производства) и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. «ФосАгро» за 9 месяцев 2022 года увеличила выпуск минеральных удобрений на 6,7% по сравнению с аналогичным периодом прошлого года — до 8,1 млн тонн. По итогам года производство может вырасти на 5% и превысить 10,9 млн тонн, сообщила компания. Опубликованные результаты подтверждают сильные показатели компании, а прогнозы на 2023 год позволяют рассчитывать на высокие дивиденды, текущая доходность по итогам 12 месяцев составляет более 17%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ФосАгро»

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 6780 руб.

Потенциал идеи: 11,5%

Объем входа: 8%

Стоп-приказ: 5890 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной…

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 6780 руб.

Потенциал идеи: 11,5%

Объем входа: 8%

Стоп-приказ: 5890 руб.

Технический анализ

Бумага двигается в рамках бокового тренда к сильному уровню сопротивления. При открытии длинной…

МКПАО «ОК РУСАЛ»

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Горизонт: 1-2 месяца

Цель: 42 руб.

Потенциал идеи: 9,86%

Объем входа: 5%

Стоп-приказ: 36 руб.

Технический анализ

Текущую коррекцию можно рассматривать как хорошую точку входа по восходящему тренду. При объеме позиции 5% и выставлении стоп-заявки на уровне 36 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 1,69.

Фундаментальный фактор

«РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. Глобальное восстановление цен на металлы является предвестником восходящего тренда в котировках акций производителей. Кроме того, стремительное ослабление рубля делает выгодным экспорт, в том числе в Китай.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Горизонт: 1-2 месяца

Цель: 42 руб.

Потенциал идеи: 9,86%

Объем входа: 5%

Стоп-приказ: 36 руб.

Технический анализ

Текущую коррекцию можно рассматривать как хорошую точку входа по восходящему тренду. При объеме позиции 5% и выставлении стоп-заявки на уровне 36 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 1,69.

Фундаментальный фактор

«РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. Глобальное восстановление цен на металлы является предвестником восходящего тренда в котировках акций производителей. Кроме того, стремительное ослабление рубля делает выгодным экспорт, в том числе в Китай.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 МКПАО «ОК РУСАЛ»

Тикер: RUAL

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 42 руб.

Потенциал идеи: 9,86%

Объем входа: 5%

Стоп-приказ: 36 руб.

Технический анализ

Текущую коррекцию можно рассматривать как хорошую точку входа по восходящему тренду. При объеме…

Тикер: RUAL

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 42 руб.

Потенциал идеи: 9,86%

Объем входа: 5%

Стоп-приказ: 36 руб.

Технический анализ

Текущую коррекцию можно рассматривать как хорошую точку входа по восходящему тренду. При объеме…

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 1-3 месяца

Цель: 4499 руб.

Потенциал идеи: 10%

Объем входа: 7%

Стоп-приказ: 3990 руб.

Технический анализ

Акции просели после дивидендной отcечки. При объеме позиции 7% и выставлении стоп-заявки на уровне 3990 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 4,2.

Фундаментальный фактор

«Лукойл» — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Обладая полным производственным циклом, компания полностью контролирует всю цепочку — от добычи нефти и газа до сбыта нефтепродуктов. «Лукойл» отличается стабильностью дивидендных выплат. Скорее всего, компания продолжит выплачивать дивиденды и в следующем году, что делает вероятность закрытия дивидендного гэпа достаточно высокой.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 1-3 месяца

Цель: 4499 руб.

Потенциал идеи: 10%

Объем входа: 7%

Стоп-приказ: 3990 руб.

Технический анализ

Акции просели после дивидендной отcечки. При объеме позиции 7% и выставлении стоп-заявки на уровне 3990 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 4,2.