Forwarded from Фондовый рынок | все идеи

X5 Retail: кто последний в очереди за акциями?

✍️ Авторские права: Тинькофф от Ингосстрах Инвестиции

X5 Retail Group N.V. (далее – «X5», «группа» или «компания») – ведущий игрок на российском рынке розничной торговли продуктами питания, на конец сентября 2022 г. розничная сеть Х5 состояла из 18.9 тыс. магазинов «Пятерочка», 972 магазинов «Перекресток», а также магазинов других форматов (дискаунтеры и гипермаркеты). Общая торговая площадь на указанную дату составила 8 640 тыс. кв. м. Магазины компании присутствуют в семи федеральных округах. Рыночная доля компании, по последним данным, оценивается в 12.6%.

Наша оценка справедливой стоимости компании предполагает потенциал роста котировок к концу 2023 г. на 57% от текущей рыночной цены, и мы рекомендуем ПОКУПАТЬ депозитарные расписки X5 Retail Group N.V.

ЭКОНОМИКА КОМПАНИИ И ОТРАСЛИ

Компания также занимает достаточно сильные позиции в онлайн-сегменте посредством Vprok.ru Perekrestok и отдельного сервиса по экспресс-доставке (GMV за 2021 г. 22 и 31 млрд руб. соответственно).

Х5 характеризуется достаточно сильным операционным профилем. У компании достаточно хороший микс магазинов в структуре по форматам. Большая часть (85% от совокупной торговой площади и 81% от выручки) приходится на формат магазинов «у дома» (под брендом «Пятерочка»), который показывает опережающие результаты по сравнению с другими форматами, в том числе по сопоставимым продажам. В структуре магазинов компании заметную долю занимают супермаркеты, работающие под брендом «Перекресток» (13% от торговой площади и 17% от совокупной выручки), магазины этого формата приносят наибольшую выручку с кв. м торговой площади. Группа также присутствует в сегменте гипермаркетов (бренд «Карусель»), однако в 2019 г. было принято решение начать трансформацию сети «Карусель» (часть гипермаркетов переделывается в супермаркеты большого формата и передается под управление «Перекрестка»). Такое решение было принято из-за сложностей, с которым продолжает сталкиваться формат гипермаркетов и желания Х5 сфокусироваться на развитии более успешных форматов магазинов.

Компания недавно опубликовала достаточно сильные результаты за 9 мес. 2022 г. Так, выручка за период выросла на 19.2% год к году, LFL-продажи увеличились на 11.9%. Из анализа результатов за 1 п/г 2022 г. можно увидеть, что сопоставимые продажи Магнита выросли на 12.6% (без включения магазинов «Дикси»), а показатель у Х5 увеличился на 11.7%. При этом стоит отметить, что Магниту удавалось более успешно наращивать чек в сопоставимых магазинах при околонулевой динамике трафика (-0.5%), тогда как Х5 смогла увеличить покупательский поток на 2% за анализируемый период.

За последние два года в целом только Магниту удалось существенно опередить Х5 по динамике сопоставимых продаж (+7.0% у Магнита в 2021 г. против +5.1% у Х5), что отчасти, на наш взгляд, обусловлено эффектом от успешного редизайна магазинов и обновления ассортимента. В прогнозном периоде мы не ожидаем существенно более высоких показателей Магнита по динамике сопоставимых продаж двух компаний.

Несмотря на то что спрос на продукцию компании характеризуется низкой эластичностью, в 2020–2021 гг., а также по итогам 9 мес. 2022 г. темпы роста сопоставимых продаж компании отставали от продуктовой инфляции в стране, хотя в 2016–2017 и 2019 гг. (при более низких значениях продуктовой инфляции) Х5 удалось показать опережающую динамику по темпам роста сопоставимых продаж.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Ингосстрах Инвестиции

X5 Retail Group N.V. (далее – «X5», «группа» или «компания») – ведущий игрок на российском рынке розничной торговли продуктами питания, на конец сентября 2022 г. розничная сеть Х5 состояла из 18.9 тыс. магазинов «Пятерочка», 972 магазинов «Перекресток», а также магазинов других форматов (дискаунтеры и гипермаркеты). Общая торговая площадь на указанную дату составила 8 640 тыс. кв. м. Магазины компании присутствуют в семи федеральных округах. Рыночная доля компании, по последним данным, оценивается в 12.6%.

Наша оценка справедливой стоимости компании предполагает потенциал роста котировок к концу 2023 г. на 57% от текущей рыночной цены, и мы рекомендуем ПОКУПАТЬ депозитарные расписки X5 Retail Group N.V.

ЭКОНОМИКА КОМПАНИИ И ОТРАСЛИ

Компания также занимает достаточно сильные позиции в онлайн-сегменте посредством Vprok.ru Perekrestok и отдельного сервиса по экспресс-доставке (GMV за 2021 г. 22 и 31 млрд руб. соответственно).

Х5 характеризуется достаточно сильным операционным профилем. У компании достаточно хороший микс магазинов в структуре по форматам. Большая часть (85% от совокупной торговой площади и 81% от выручки) приходится на формат магазинов «у дома» (под брендом «Пятерочка»), который показывает опережающие результаты по сравнению с другими форматами, в том числе по сопоставимым продажам. В структуре магазинов компании заметную долю занимают супермаркеты, работающие под брендом «Перекресток» (13% от торговой площади и 17% от совокупной выручки), магазины этого формата приносят наибольшую выручку с кв. м торговой площади. Группа также присутствует в сегменте гипермаркетов (бренд «Карусель»), однако в 2019 г. было принято решение начать трансформацию сети «Карусель» (часть гипермаркетов переделывается в супермаркеты большого формата и передается под управление «Перекрестка»). Такое решение было принято из-за сложностей, с которым продолжает сталкиваться формат гипермаркетов и желания Х5 сфокусироваться на развитии более успешных форматов магазинов.

Компания недавно опубликовала достаточно сильные результаты за 9 мес. 2022 г. Так, выручка за период выросла на 19.2% год к году, LFL-продажи увеличились на 11.9%. Из анализа результатов за 1 п/г 2022 г. можно увидеть, что сопоставимые продажи Магнита выросли на 12.6% (без включения магазинов «Дикси»), а показатель у Х5 увеличился на 11.7%. При этом стоит отметить, что Магниту удавалось более успешно наращивать чек в сопоставимых магазинах при околонулевой динамике трафика (-0.5%), тогда как Х5 смогла увеличить покупательский поток на 2% за анализируемый период.

За последние два года в целом только Магниту удалось существенно опередить Х5 по динамике сопоставимых продаж (+7.0% у Магнита в 2021 г. против +5.1% у Х5), что отчасти, на наш взгляд, обусловлено эффектом от успешного редизайна магазинов и обновления ассортимента. В прогнозном периоде мы не ожидаем существенно более высоких показателей Магнита по динамике сопоставимых продаж двух компаний.

Несмотря на то что спрос на продукцию компании характеризуется низкой эластичностью, в 2020–2021 гг., а также по итогам 9 мес. 2022 г. темпы роста сопоставимых продаж компании отставали от продуктовой инфляции в стране, хотя в 2016–2017 и 2019 гг. (при более низких значениях продуктовой инфляции) Х5 удалось показать опережающую динамику по темпам роста сопоставимых продаж.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Компания намерена расширять бизнес: согласно ранее представленным планам, Х5 собирается в ближайшие годы открывать около 1 тыс. магазинов «у дома» ежегодно, а также существенно расширить присутствие в формате дискаунтеров (также 1 тыс. новых магазинов в год). Кроме того, Х5 проводит географическую экспансию и увеличивает свое присутствие в более отдаленных регионах, например на Дальнем Востоке. В октябре ФАС согласовало приобретение контрольных долей в компаниях «Красный Яр» и «Слата».

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Согласно нашей модели среднегодовые темпы роста выручки компании в ближайшие три года будут находиться на уровне около 19%, при этом значительную часть роста будет обеспечивать динамика сопоставимых продаж (в нашем ключевом макросценарии, который предполагает существенное увеличение инфляции).

В консервативном сценарии по итогам 2022 г. мы ожидаем валовую рентабельность на уровне 24.0%, в последующие годы мы считаем вероятным снижение рентабельности под давлением, вызванным усилением тренда на промоакции в ближайшие годы, а также по мере географической экспансии и увеличения доли дискаунтеров в структуре выручки. Также в ближайшие два года при сценарии высокой инфляции возможно давление на маржинальность группы из-за опережающего роста некоторых статей затрат и увеличения доли SG&A в выручке.

Чистый долг компании по состоянию на конец сентября 2022 г. составил 208.9 млрд руб., что на 85 млрд руб. меньше, чем на конец 2021 г. В связи с некоторыми регуляторными ограничениями мы не ожидаем выплат дивидендов в полном объеме в 2023 г., что положительно скажется на долговой нагрузке – в ближайший год мы допускаем отношение чистого долга к EBITDA на уровне 1.3–1.4х (в 2021 г. оно было на уровне 1.7х).

Показатель покрытия процентов компании довольно высокий (коэффициент EBITDA/Процентные расходы в 2020-2021 гг. был равен 9.6–9.8х), в прогнозном периоде при условии роста общего уровня ставок в экономике в ближайшие годы возможно некоторое ухудшение, однако показатель останется достаточно высоким.

ОЦЕНКА АКЦИЙ КОМПАНИИ

Мы провели оценку справедливой стоимости группы методом дисконтированных денежных потоков (DCF) с использованием разным сценариев – базового и более консервативного (в консервативном сценарии отличаются макропредпосылки, а также предпосылки по рентабельности, темпам открытия новых магазинов и сопоставимых продаж). Требуемая ставка доходности (ставка дисконтирования) в рамках DCF с учетом дополнительной риск-премии за регуляторные риски из-за регистрации в другой юрисдикции и связанных с этим ограничений установлена на уровне 16.8% годовых.

ВЫВОД

Экономика компании и отрасли. Компания характеризуется достаточно высокой географической диверсификацией, сильным брендом, мы также положительно оцениваем структуру магазинов по форматам и достаточно успешную реализацию стратегии.

Финансовая устойчивость и оценка кредитного качества. Чистый долг компании по состоянию на конец сентября 2022 г. составил 208.9 млрд руб., что на 85 млрд руб. меньше, чем на конец 2021 г. В связи с некоторыми регуляторными ограничениями мы не ожидаем выплат дивидендов в полном объеме в 2023 г., что положительно скажется на долговой нагрузке, в ближайший год мы допускаем отношение чистого долга к EBITDA на уровне 1.3–1.4х (в 2021 г. показатель был равен 1.7х).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Компания намерена расширять бизнес: согласно ранее представленным планам, Х5 собирается в ближайшие годы открывать около 1 тыс. магазинов «у дома» ежегодно, а также существенно расширить присутствие в формате дискаунтеров (также 1 тыс. новых магазинов в год). Кроме того, Х5 проводит географическую экспансию и увеличивает свое присутствие в более отдаленных регионах, например на Дальнем Востоке. В октябре ФАС согласовало приобретение контрольных долей в компаниях «Красный Яр» и «Слата».

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Согласно нашей модели среднегодовые темпы роста выручки компании в ближайшие три года будут находиться на уровне около 19%, при этом значительную часть роста будет обеспечивать динамика сопоставимых продаж (в нашем ключевом макросценарии, который предполагает существенное увеличение инфляции).

В консервативном сценарии по итогам 2022 г. мы ожидаем валовую рентабельность на уровне 24.0%, в последующие годы мы считаем вероятным снижение рентабельности под давлением, вызванным усилением тренда на промоакции в ближайшие годы, а также по мере географической экспансии и увеличения доли дискаунтеров в структуре выручки. Также в ближайшие два года при сценарии высокой инфляции возможно давление на маржинальность группы из-за опережающего роста некоторых статей затрат и увеличения доли SG&A в выручке.

Чистый долг компании по состоянию на конец сентября 2022 г. составил 208.9 млрд руб., что на 85 млрд руб. меньше, чем на конец 2021 г. В связи с некоторыми регуляторными ограничениями мы не ожидаем выплат дивидендов в полном объеме в 2023 г., что положительно скажется на долговой нагрузке – в ближайший год мы допускаем отношение чистого долга к EBITDA на уровне 1.3–1.4х (в 2021 г. оно было на уровне 1.7х).

Показатель покрытия процентов компании довольно высокий (коэффициент EBITDA/Процентные расходы в 2020-2021 гг. был равен 9.6–9.8х), в прогнозном периоде при условии роста общего уровня ставок в экономике в ближайшие годы возможно некоторое ухудшение, однако показатель останется достаточно высоким.

ОЦЕНКА АКЦИЙ КОМПАНИИ

Мы провели оценку справедливой стоимости группы методом дисконтированных денежных потоков (DCF) с использованием разным сценариев – базового и более консервативного (в консервативном сценарии отличаются макропредпосылки, а также предпосылки по рентабельности, темпам открытия новых магазинов и сопоставимых продаж). Требуемая ставка доходности (ставка дисконтирования) в рамках DCF с учетом дополнительной риск-премии за регуляторные риски из-за регистрации в другой юрисдикции и связанных с этим ограничений установлена на уровне 16.8% годовых.

ВЫВОД

Экономика компании и отрасли. Компания характеризуется достаточно высокой географической диверсификацией, сильным брендом, мы также положительно оцениваем структуру магазинов по форматам и достаточно успешную реализацию стратегии.

Финансовая устойчивость и оценка кредитного качества. Чистый долг компании по состоянию на конец сентября 2022 г. составил 208.9 млрд руб., что на 85 млрд руб. меньше, чем на конец 2021 г. В связи с некоторыми регуляторными ограничениями мы не ожидаем выплат дивидендов в полном объеме в 2023 г., что положительно скажется на долговой нагрузке, в ближайший год мы допускаем отношение чистого долга к EBITDA на уровне 1.3–1.4х (в 2021 г. показатель был равен 1.7х).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Акционерная структура и корпоративное управление. В структуре собственности наибольшая доля (47.86%) приходится на CTF Holdings S.A., среди ключевых бенефициаров которой Михаил Фридман, 11.43% принадлежит Intertrust Trustees Ltd (Axon Trust), компания имеет достаточно высокую долю акций в свободном обращении (40.60%). В целом корпоративное управление находится на достаточно высоком уровне.

Наша оценка справедливой стоимости компании предполагает потенциал роста котировок к концу 2023 г. на 57% от текущей рыночной цены, и мы рекомендуем ПОКУПАТЬ депозитарные расписки X5 Retail Group N.V.

Наша финальная оценка целевой цены получена как средневзвешенное значения по DCF (с учетом двух сценариев). Итоговая целевая цена на конец 2023 г. по акциям компании равна 2 429 ₽.

На данный момент X5 торгуется с мультипликатором EV/EBITDA, равным 3.7х, что существенно ниже исторических значений показателя для компании, а также показателей конкурентов (аналогичный мультипликатор для Магнита составляет 4.5х). С 2015 по 2020 гг. депозитарные расписки X5 Retail Group торговались с мультипликатором EV/EBITDA в диапазоне 6–10х.

Существенный дисконт депозитарных расписок на данный момент во многом основывается на рисках, связанных с другой юрисдикцией, и большей неопределенности касательно дивидендных выплат в будущем. Однако при прояснении ситуации возможен опережающий рост бумаги.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Акционерная структура и корпоративное управление. В структуре собственности наибольшая доля (47.86%) приходится на CTF Holdings S.A., среди ключевых бенефициаров которой Михаил Фридман, 11.43% принадлежит Intertrust Trustees Ltd (Axon Trust), компания имеет достаточно высокую долю акций в свободном обращении (40.60%). В целом корпоративное управление находится на достаточно высоком уровне.

Наша оценка справедливой стоимости компании предполагает потенциал роста котировок к концу 2023 г. на 57% от текущей рыночной цены, и мы рекомендуем ПОКУПАТЬ депозитарные расписки X5 Retail Group N.V.

Наша финальная оценка целевой цены получена как средневзвешенное значения по DCF (с учетом двух сценариев). Итоговая целевая цена на конец 2023 г. по акциям компании равна 2 429 ₽.

На данный момент X5 торгуется с мультипликатором EV/EBITDA, равным 3.7х, что существенно ниже исторических значений показателя для компании, а также показателей конкурентов (аналогичный мультипликатор для Магнита составляет 4.5х). С 2015 по 2020 гг. депозитарные расписки X5 Retail Group торговались с мультипликатором EV/EBITDA в диапазоне 6–10х.

Существенный дисконт депозитарных расписок на данный момент во многом основывается на рисках, связанных с другой юрисдикцией, и большей неопределенности касательно дивидендных выплат в будущем. Однако при прояснении ситуации возможен опережающий рост бумаги.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Инвестиционные идеи 💡

Приветствую, друзья!

Напоминаю, что у нас с вами есть Чат трейдеров и инвесторов для обсуждения фондового рынка, отдельных акций компаний и конкретных сделок. Сейчас нас 1888 человек, готовы принять еще 122 человека до круглой отметки в 2000 участников.

Успевайте (это бесплатно): https://www.tg-me.com/invest_idei_chat

Напоминаю, что у нас с вами есть Чат трейдеров и инвесторов для обсуждения фондового рынка, отдельных акций компаний и конкретных сделок. Сейчас нас 1888 человек, готовы принять еще 122 человека до круглой отметки в 2000 участников.

Успевайте (это бесплатно): https://www.tg-me.com/invest_idei_chat

{kind=link}

Forwarded from Фондовый рынок | все идеи

Новатэк - бенефициар газового кризиса

✍️ Авторские права: Инвестидеи от INVESTORY

Investory пишут, что Новатэк - компания с перспективными активами, которые в свете отказа Европы от трубопроводного газа из России стали еще более актуальными. Говорят, 1400 это еще консервативный прогноз цены.

Новатэк — крупнейший в России производитель сжиженного природного газа (СПГ). Сейчас Новатэк производит около 80 млрд кубометров газа в год, структура активов компании диверсифицирована: добыча равномерно распределена между такими проектами как Ямал СПГ и целым рядом совместных предприятий с различными нефтегазовыми компаниями.

Однако потенциал роста добычи далеко не исчерпан: к 2026 году добыча может превысить 100-110 млрд кубометров, а к 2030-2032 гг. (с учетом сдвигов в сроках реализации проектов) Новатэк может выйти на добычу >125 млрд кубометров газа.

В отличие от трубопроводного газа, СПГ можно гибко переориентировать между географическими регионами, а круглогодичное использование Северного морского пути (планируется с 2024 г.) позволит Новатэку с куда меньшими по сравнению с Катаром и США издержками поставлять газ в Азию.

Более того, совокупная дивидендная доходность за 2022 год может превысить 9%, что достаточно много для компании, которая позиционируется как история роста.

Риски

- Глава Новатэка Леонид Михельсон неоднократно заверял акционеров и прессу, что все текущие производственно-организационные проблемы, связанные с санкциями — решаемы. Это не отменяет того факта, что эти проблемы могут возникнуть в будущем.

- В следующем году эмбарго со стороны ЕС может быть расширено в том числе и на российский СПГ, что может привести к возникновению дисконта относительно мировых цен на СПГ.

- В этом году рост налоговой нагрузки для компании оказался незначительным, но риск ее повышения в 2023 году можно оценить как выше среднего.

В итоге

Новатэк — компания с перспективными активами, которые в свете санкций и отказа Европы от трубопроводного газа из России стали еще более актуальными. Долгосрочно справедливая оценка акций в зависимости от рыночной конъюктуры и геополитической ситуации может запросто превышать 2000 рублей за акцию. Однако консервативно и с учетом временного горизонта инвестиционной идеи мы придерживаемся целевой цены 1400 рублей/акция.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от INVESTORY

Investory пишут, что Новатэк - компания с перспективными активами, которые в свете отказа Европы от трубопроводного газа из России стали еще более актуальными. Говорят, 1400 это еще консервативный прогноз цены.

Новатэк — крупнейший в России производитель сжиженного природного газа (СПГ). Сейчас Новатэк производит около 80 млрд кубометров газа в год, структура активов компании диверсифицирована: добыча равномерно распределена между такими проектами как Ямал СПГ и целым рядом совместных предприятий с различными нефтегазовыми компаниями.

Однако потенциал роста добычи далеко не исчерпан: к 2026 году добыча может превысить 100-110 млрд кубометров, а к 2030-2032 гг. (с учетом сдвигов в сроках реализации проектов) Новатэк может выйти на добычу >125 млрд кубометров газа.

В отличие от трубопроводного газа, СПГ можно гибко переориентировать между географическими регионами, а круглогодичное использование Северного морского пути (планируется с 2024 г.) позволит Новатэку с куда меньшими по сравнению с Катаром и США издержками поставлять газ в Азию.

Более того, совокупная дивидендная доходность за 2022 год может превысить 9%, что достаточно много для компании, которая позиционируется как история роста.

Риски

- Глава Новатэка Леонид Михельсон неоднократно заверял акционеров и прессу, что все текущие производственно-организационные проблемы, связанные с санкциями — решаемы. Это не отменяет того факта, что эти проблемы могут возникнуть в будущем.

- В следующем году эмбарго со стороны ЕС может быть расширено в том числе и на российский СПГ, что может привести к возникновению дисконта относительно мировых цен на СПГ.

- В этом году рост налоговой нагрузки для компании оказался незначительным, но риск ее повышения в 2023 году можно оценить как выше среднего.

В итоге

Новатэк — компания с перспективными активами, которые в свете санкций и отказа Европы от трубопроводного газа из России стали еще более актуальными. Долгосрочно справедливая оценка акций в зависимости от рыночной конъюктуры и геополитической ситуации может запросто превышать 2000 рублей за акцию. Однако консервативно и с учетом временного горизонта инвестиционной идеи мы придерживаемся целевой цены 1400 рублей/акция.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Крутое ПИКе

✍️ Авторские права: Инвестидеи от FINRANGE

Отмена льготной ипотеки, отсутсвие снижения процентных ставок, падение спроса на недвижимость из-за снижения реальных доходов населения - акции застройщиков под ударом. Finrange присматриваются к шорту по акциям ПИК. Стоп-лосс ставят на 637 руб.

Идея на продажу акций Группы ПИК

- Цена сделки: 608,9 руб.

- Ограничение убытка: 637,3 руб.

- Целевой ориентир: 513 руб.

- Потенциал снижения: -15,75%

- Соотношение риск/прибыль: 1 к 3,38

- Объём от портфеля: 19,76%

Комментарий:

Акции застройщиков выглядит слабо. Впереди отмена льготной ипотеки, отсутсвие снижения процентных ставок, а также падение спроса на недвижимость из-за снижения реальных доходов населения и частичной мобилизации. Это всё негативно отразится на выручке застройщика. С технической точки зрения, акции Группы ПИК находятся в нисходящем тренде, отскочили недавно от линии тренда, а также пробили локальный восходящий тренд. Ожидаем снижения котировок до ближайшего уровня поддержки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от FINRANGE

Отмена льготной ипотеки, отсутсвие снижения процентных ставок, падение спроса на недвижимость из-за снижения реальных доходов населения - акции застройщиков под ударом. Finrange присматриваются к шорту по акциям ПИК. Стоп-лосс ставят на 637 руб.

Идея на продажу акций Группы ПИК

- Цена сделки: 608,9 руб.

- Ограничение убытка: 637,3 руб.

- Целевой ориентир: 513 руб.

- Потенциал снижения: -15,75%

- Соотношение риск/прибыль: 1 к 3,38

- Объём от портфеля: 19,76%

Комментарий:

Акции застройщиков выглядит слабо. Впереди отмена льготной ипотеки, отсутсвие снижения процентных ставок, а также падение спроса на недвижимость из-за снижения реальных доходов населения и частичной мобилизации. Это всё негативно отразится на выручке застройщика. С технической точки зрения, акции Группы ПИК находятся в нисходящем тренде, отскочили недавно от линии тренда, а также пробили локальный восходящий тренд. Ожидаем снижения котировок до ближайшего уровня поддержки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ГМК Норильский никель»

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Горизонт: 3-4 недели

Цель: 16 200 руб.

Потенциал идеи: 9,16%

Объем входа: 5%

Стоп-приказ: 14 200 руб.

Технический анализ

После небольшой коррекции локальная восходящая тенденция набирает обороты. При объеме позиции 5% и выставлении стоп-заявки на уровне 14 200 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

ПАО «ГМК Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. В представленном обзоре рынка металлов эксперты «Норильского никеля» прогнозируют увеличение дефицита палладия в 2023 году на 0,8 млн унций, что может сохранить цены на металл на высоком уровне и помочь компании продолжать зарабатывать на его продаже. В остальных металлах (никель и платина) эксперты ожидают умеренного профицита.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Горизонт: 3-4 недели

Цель: 16 200 руб.

Потенциал идеи: 9,16%

Объем входа: 5%

Стоп-приказ: 14 200 руб.

Технический анализ

После небольшой коррекции локальная восходящая тенденция набирает обороты. При объеме позиции 5% и выставлении стоп-заявки на уровне 14 200 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

ПАО «ГМК Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. В представленном обзоре рынка металлов эксперты «Норильского никеля» прогнозируют увеличение дефицита палладия в 2023 году на 0,8 млн унций, что может сохранить цены на металл на высоком уровне и помочь компании продолжать зарабатывать на его продаже. В остальных металлах (никель и платина) эксперты ожидают умеренного профицита.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ГМК Норильский никель»

Тикер: GMKN

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 16 200 руб.

Потенциал идеи: 9,16%

Объем входа: 5%

Стоп-приказ: 14 200 руб.

Технический анализ

После небольшой коррекции локальная восходящая тенденция набирает обороты. При…

Тикер: GMKN

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 16 200 руб.

Потенциал идеи: 9,16%

Объем входа: 5%

Стоп-приказ: 14 200 руб.

Технический анализ

После небольшой коррекции локальная восходящая тенденция набирает обороты. При…

Forwarded from Фондовый рынок | все идеи

Башнефть: 2023 - год черного нефтяного кролика

✍️ Авторские права: Инвестидеи от Финам

Акции «Башнефти» еще на протяжении 2021 года выглядели существенно хуже сектора, что было связано с медленным восстановлением операционных результатов после коронакризиса. При этом в конце прошлого года нефтяник перешел к росту добычи, а летом 2022 года смог восстановить ее после временной просадки весной. Мы полагаем, повышенные цены на нефть и восстановление операционных результатов позволят «Башнефти» улучшить свои финансовые показатели в текущем году, что может трансформироваться в привлекательную по меркам сектора дивидендную доходность.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Покупать» с целевой ценой 1090 руб. на горизонте 12 мес. Апсайд составляет 16,3%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Покупать» с целевой ценой 861 руб. на горизонте 12 мес. Апсайд составляет 23,5%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

После просадки весной «Башнефть» успешно стала восстанавливать добычу. Благодаря крайне низкой базе прошлого года в 2022 году добыча нефтяника может вырасти на 30% г/г, до 18 млн тонн, на что указывают данные Башкортостанстата. При этом объем нефтепереработки, наоборот, снижается.

На фоне повышенных рублевых цен на нефть и восстановления добычи «Башнефть» может продемонстрировать рост основных финансовых показателей в этом году. По нашим оценкам, выручка нефтяника может вырасти на 29% г/г и EBITDA — на 45%. Однако в следующем году мы ожидаем ухудшения финансовых результатов в связи с вероятным снижением цен на нефть в рублях и влиянием санкций.

Наибольший интерес в инвестиционной истории «Башнефти» вызывают дивиденды. Компания стабильно выплачивает около 25% прибыли по МСФО в виде дивидендов. По нашим оценкам, по итогам текущего года «Башнефть» может выплатить 188 руб. дивидендов на акцию, что соответствует 20% доходности на ао и 27% на ап. При этом в следующем году мы ожидаем снижения выплат до 96 руб. на акцию.

Для расчета целевой цены акций «Башнефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS (2023E) относительно международных аналогов. Для привилегированных акций мы взяли средний за последние четыре года дисконт к обыкновенным акциям, равный 21%. Для учета странового риска и низкой ликвидности был использован дисконт 50%.

Ключевыми рисками для акций «Башнефти» являются влияние европейского эмбарго, аномальная стойкость рубля и коррекция мировых цен на нефть. Также негативно на кейс компании может повлиять чрезмерный рост дебиторской задолженности и очередные повышения налоговой нагрузки на сектор.

Акции на фондовом рынке

С начала года и обыкновенные, и привилегированные акции «Башнефти» смогли опередить по динамике нефтегазовый сектор и широкий рынок в целом, хотя во время предыдущих кризисов «Башнефть» обычно отставала от аналогов. Мы полагаем, что основной причиной для такого перформанса является достаточно низкая база — акции «Башнефти» хуже прочих нефтяников восстановились от коронакризиса, хотя динамика финансовых показателей компании к концу 2021 года выправилась. Также акции нефтяника поддержала выплата финальных дивидендов за прошлый год. Полагаем, что в ближайшие месяцы акции «Башнефти» будут показывать перформанс, близкий к сектору, однако в следующем году их в очередной раз могут поддержать неплохие дивиденды.

Техническая картина

С технической точки зрения обыкновенные акции «Башнефти» пытаются вернуться в боковик с границами у отметок 960 руб. и 1170 руб. В случае успеха не исключен рост ближе к верхней границе данного диапазона.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Финам

Акции «Башнефти» еще на протяжении 2021 года выглядели существенно хуже сектора, что было связано с медленным восстановлением операционных результатов после коронакризиса. При этом в конце прошлого года нефтяник перешел к росту добычи, а летом 2022 года смог восстановить ее после временной просадки весной. Мы полагаем, повышенные цены на нефть и восстановление операционных результатов позволят «Башнефти» улучшить свои финансовые показатели в текущем году, что может трансформироваться в привлекательную по меркам сектора дивидендную доходность.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Покупать» с целевой ценой 1090 руб. на горизонте 12 мес. Апсайд составляет 16,3%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Покупать» с целевой ценой 861 руб. на горизонте 12 мес. Апсайд составляет 23,5%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

После просадки весной «Башнефть» успешно стала восстанавливать добычу. Благодаря крайне низкой базе прошлого года в 2022 году добыча нефтяника может вырасти на 30% г/г, до 18 млн тонн, на что указывают данные Башкортостанстата. При этом объем нефтепереработки, наоборот, снижается.

На фоне повышенных рублевых цен на нефть и восстановления добычи «Башнефть» может продемонстрировать рост основных финансовых показателей в этом году. По нашим оценкам, выручка нефтяника может вырасти на 29% г/г и EBITDA — на 45%. Однако в следующем году мы ожидаем ухудшения финансовых результатов в связи с вероятным снижением цен на нефть в рублях и влиянием санкций.

Наибольший интерес в инвестиционной истории «Башнефти» вызывают дивиденды. Компания стабильно выплачивает около 25% прибыли по МСФО в виде дивидендов. По нашим оценкам, по итогам текущего года «Башнефть» может выплатить 188 руб. дивидендов на акцию, что соответствует 20% доходности на ао и 27% на ап. При этом в следующем году мы ожидаем снижения выплат до 96 руб. на акцию.

Для расчета целевой цены акций «Башнефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS (2023E) относительно международных аналогов. Для привилегированных акций мы взяли средний за последние четыре года дисконт к обыкновенным акциям, равный 21%. Для учета странового риска и низкой ликвидности был использован дисконт 50%.

Ключевыми рисками для акций «Башнефти» являются влияние европейского эмбарго, аномальная стойкость рубля и коррекция мировых цен на нефть. Также негативно на кейс компании может повлиять чрезмерный рост дебиторской задолженности и очередные повышения налоговой нагрузки на сектор.

Акции на фондовом рынке

С начала года и обыкновенные, и привилегированные акции «Башнефти» смогли опередить по динамике нефтегазовый сектор и широкий рынок в целом, хотя во время предыдущих кризисов «Башнефть» обычно отставала от аналогов. Мы полагаем, что основной причиной для такого перформанса является достаточно низкая база — акции «Башнефти» хуже прочих нефтяников восстановились от коронакризиса, хотя динамика финансовых показателей компании к концу 2021 года выправилась. Также акции нефтяника поддержала выплата финальных дивидендов за прошлый год. Полагаем, что в ближайшие месяцы акции «Башнефти» будут показывать перформанс, близкий к сектору, однако в следующем году их в очередной раз могут поддержать неплохие дивиденды.

Техническая картина

С технической точки зрения обыкновенные акции «Башнефти» пытаются вернуться в боковик с границами у отметок 960 руб. и 1170 руб. В случае успеха не исключен рост ближе к верхней границе данного диапазона.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Распадская»

✍️ Авторские права: Финам

Тикер: RASP

Идея: Long

Горизонт: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 21%

Объем входа: 10%

Стоп-приказ: 220 руб.

Технический анализ

Бумага консолидируется на сильном уровне поддержки. При открытии длинной позиции на 10% от портфеля и выставлении стоп-приказа на уровне 220 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 4,5.

Фундаментальный фактор

ПАО «Распадская» представляет собой интегрированную группу предприятий, которая специализируется на производстве и реализации коксующегося угля и занимает одну из лидирующих позиций на российском рынке в этом сегменте. В условиях санкций «Распадская» в I полугодии 2022 сократила объемные показатели добычи, производства и продаж. Объемы добычи сократились на 13,1% в годовом исчислении, объемы реализации снизились на 21,4%. Однако рост средних цен реализации намного превысил рост себестоимости производства, и это обусловило сильные финансовые результаты компании за I полугодие. Благодаря росту цен реализации в три раза выручка «Распадской» в I полугодии 2022 года увеличилась в годовом сопоставлении в 2,5 раза, показатель EBITDA — в 3,4 раза, чистая прибыль — в 4,1 раза. При этом рост себестоимости на 72%, а также резкое укрепление курса рубля, которое привело к потерям на курсовых разницах, снизило прибыль примерно на 7% относительно II полугодия 2021 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RASP

Идея: Long

Горизонт: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 21%

Объем входа: 10%

Стоп-приказ: 220 руб.

Технический анализ

Бумага консолидируется на сильном уровне поддержки. При открытии длинной позиции на 10% от портфеля и выставлении стоп-приказа на уровне 220 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 4,5.

Фундаментальный фактор

ПАО «Распадская» представляет собой интегрированную группу предприятий, которая специализируется на производстве и реализации коксующегося угля и занимает одну из лидирующих позиций на российском рынке в этом сегменте. В условиях санкций «Распадская» в I полугодии 2022 сократила объемные показатели добычи, производства и продаж. Объемы добычи сократились на 13,1% в годовом исчислении, объемы реализации снизились на 21,4%. Однако рост средних цен реализации намного превысил рост себестоимости производства, и это обусловило сильные финансовые результаты компании за I полугодие. Благодаря росту цен реализации в три раза выручка «Распадской» в I полугодии 2022 года увеличилась в годовом сопоставлении в 2,5 раза, показатель EBITDA — в 3,4 раза, чистая прибыль — в 4,1 раза. При этом рост себестоимости на 72%, а также резкое укрепление курса рубля, которое привело к потерям на курсовых разницах, снизило прибыль примерно на 7% относительно II полугодия 2021 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Распадская»

Тикер: RASP

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 21%

Объем входа: 10%

Стоп-приказ: 220 руб.

Технический анализ

Бумага консолидируется на сильном уровне поддержки. При открытии длинной позиции на 10% от портфеля…

Тикер: RASP

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 21%

Объем входа: 10%

Стоп-приказ: 220 руб.

Технический анализ

Бумага консолидируется на сильном уровне поддержки. При открытии длинной позиции на 10% от портфеля…

Forwarded from Фондовый рынок | все идеи

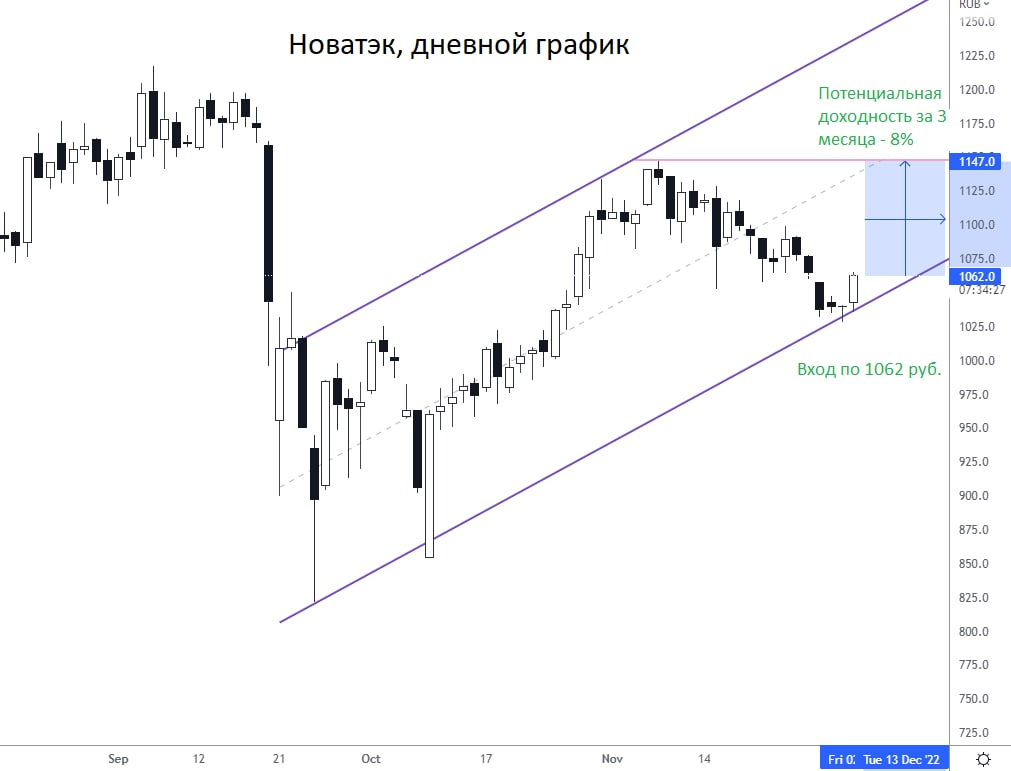

НОВАТЭК. Ставка на отскок цен на газ

✍️ Авторские права: Инвестидеи от БКС

В ожидании отскока цен на газ в предверии зимы, при поддержке дивидендов и запуска дополнительных производственных мощностей, аналитики БКС делают ставку на акции НОВАТЭК.

Торговый план

Покупка акций НОВАТЭКа (NVTK) на Московской бирже от уровня 1062 руб. с целью 1147 руб. на срок до 3 месяцев. Потенциальная доходность составляет около 8%. Стоп-лосс инвестор может выставить самостоятельно в зависимости от своего риск-профиля.

Факторы за

Вероятен, после прошедшей коррекции, отскок цен на газ в условиях повышенного потребления в зимний период.

Ожидается, что НОВАТЭК сможет завершить запуск всех трех линий проекта Арктик СПГ-2, мощностью 19,8 млн т/год, и планирует увеличить совокупный объем производства СПГ до 70 млн т/год к 2030 г.

Применение на 100% российской технологии сжижения газа Арктический каскад на 4-й линии, мощностью 0,95 млн т/год, проекта Ямал СПГ и на планируемом проекте Обского СПГ, с мощностью до 2,5 млн т в год.

Дивидендная политика. С 2020 г. НОВАТЭК перешел от минимального коэффициента выплат 30% от скорректированной чистой прибыли к 50% — на уровне Газпрома, Татнефти, Роснефти и ЛУКОЙЛа. В текущих обстоятельствах коэффициент сохраняется, и компания выплатила за I полугодие 2022 г. 45 руб. на акцию в октябре.

Риски

Изменение погодных условий, которые будут снижать потребность в газе.

Ухудшение общего рыночного сентимента из-за геополитических событий.

Выход иной негативной корпоративной информации.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

В ожидании отскока цен на газ в предверии зимы, при поддержке дивидендов и запуска дополнительных производственных мощностей, аналитики БКС делают ставку на акции НОВАТЭК.

Торговый план

Покупка акций НОВАТЭКа (NVTK) на Московской бирже от уровня 1062 руб. с целью 1147 руб. на срок до 3 месяцев. Потенциальная доходность составляет около 8%. Стоп-лосс инвестор может выставить самостоятельно в зависимости от своего риск-профиля.

Факторы за

Вероятен, после прошедшей коррекции, отскок цен на газ в условиях повышенного потребления в зимний период.

Ожидается, что НОВАТЭК сможет завершить запуск всех трех линий проекта Арктик СПГ-2, мощностью 19,8 млн т/год, и планирует увеличить совокупный объем производства СПГ до 70 млн т/год к 2030 г.

Применение на 100% российской технологии сжижения газа Арктический каскад на 4-й линии, мощностью 0,95 млн т/год, проекта Ямал СПГ и на планируемом проекте Обского СПГ, с мощностью до 2,5 млн т в год.

Дивидендная политика. С 2020 г. НОВАТЭК перешел от минимального коэффициента выплат 30% от скорректированной чистой прибыли к 50% — на уровне Газпрома, Татнефти, Роснефти и ЛУКОЙЛа. В текущих обстоятельствах коэффициент сохраняется, и компания выплатила за I полугодие 2022 г. 45 руб. на акцию в октябре.

Риски

Изменение погодных условий, которые будут снижать потребность в газе.

Ухудшение общего рыночного сентимента из-за геополитических событий.

Выход иной негативной корпоративной информации.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МТС: Депозитам вопреки

✍️ Авторские права: Тинькофф от Открытие

МТС – ведущая телекоммуникационная компания в России и странах СНГ. Предоставляет услуги связи, доступ кабельное и спутниковое телевидение, цифровые сервисы и мобильные приложения. Один из потенциальных лидеров новой волны цифровой трансформации и развития экосистем.

Прибыльный и стабильный бизнес позволяет МТС из года в год генерировать значительный денежный поток, осуществлять выкуп акций с рынка и выплачивать щедрые дивиденды акционерам. Ожидаемая нами форвардная дивидендная доходность акций МТС составляет 13%.

Дополнительными точками роста стоимости МТС в перспективе могут стать продажа башенных активов и последующий делеверидж, а также публичное размещение «МТС-банка» и бизнеса цифровых активов (МВС).

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции МТС составляет 281,8 руб. Это подразумевает потенциал роста 18,4% к рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Финансы и перспективы

Несмотря на активное развитие цифровых сервисов и продуктов нового поколения, бизнес современных телекоммуникационных компаний сегодня характеризуется высокой стабильностью и значительными финансовыми потоками. В этом плане МТС представляет из себя одну из лучших cash- machine в России, из года в год генерирующую значительный свободный денежный поток (FCF). В то же время, де-факто являясь основным донором АФК «Системы», оператор традиционно направляет все свободные средства своим акционерам.

В результате бумаги МТС, во многом представляющие из себя квазиоблигации, давно известны на рынке как одна из самых интересных и стабильных дивидендных историй. Согласно последней версии утвержденной трехлетней дивидендной политики, в течение 2019-2021 календарных лет акционеры МТС должны были получать не менее 28 рублей на бумагу посредством двух полугодовых платежей в рамках одного календарного года. При этом, по факту, МТС всегда платила больше.

Более того, за последние три года оператор выкупил собственных акций на 45 млрд руб., а в начале 2020 года выплатил специальные дивиденды совокупным объемом 26,5 млрд руб. за счет средств, полученных от продажи украинского бизнеса. А ведь при этом в начале 2019 года компании пришлось заплатить штраф в рамках урегулирования претензий по «узбекскому делу» в размере $850 млн.

Ну, а финальный дивиденд за 2021 год в размере 33,85 руб. на акцию превзошел все ожидания и вообще стал рекордной разовой выплатой в истории компании. Впрочем, теперь МТС воздержится от промежуточных дивидендов ближайшей осенью, однако, вне всяких сомнений, уже в будущем году вернется к практике регулярных выплат.

Справедливости ради необходимо отметить, что такая щедрость по отношению к акционерам имеет и обратную сторону. Так, за последние несколько лет долговая нагрузка МТС увеличилась с 1,0х до 1,9х EBITDA. Однако этот уровень в любом случае невысок и не является сдерживающим фактором для развития бизнеса, особенно на фоне снижающихся ставок. Более того, у компании есть внутренние резервы для существенного сокращения левериджа. В первую очередь речь идет о башенных активах, которые еще прошлой осенью были выделены в отдельное юрлицо как раз для целей будущей продажи. На тот момент этот бизнес оценивался в 80-100 млрд руб., и его реализация позволила бы сократить чистый консолидированный долг МТС на четверть. Изначально сделка планировалась на I полугодие текущего года, но из-за известных событий она пока не состоялась.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Открытие

МТС – ведущая телекоммуникационная компания в России и странах СНГ. Предоставляет услуги связи, доступ кабельное и спутниковое телевидение, цифровые сервисы и мобильные приложения. Один из потенциальных лидеров новой волны цифровой трансформации и развития экосистем.

Прибыльный и стабильный бизнес позволяет МТС из года в год генерировать значительный денежный поток, осуществлять выкуп акций с рынка и выплачивать щедрые дивиденды акционерам. Ожидаемая нами форвардная дивидендная доходность акций МТС составляет 13%.

Дополнительными точками роста стоимости МТС в перспективе могут стать продажа башенных активов и последующий делеверидж, а также публичное размещение «МТС-банка» и бизнеса цифровых активов (МВС).

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции МТС составляет 281,8 руб. Это подразумевает потенциал роста 18,4% к рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Финансы и перспективы

Несмотря на активное развитие цифровых сервисов и продуктов нового поколения, бизнес современных телекоммуникационных компаний сегодня характеризуется высокой стабильностью и значительными финансовыми потоками. В этом плане МТС представляет из себя одну из лучших cash- machine в России, из года в год генерирующую значительный свободный денежный поток (FCF). В то же время, де-факто являясь основным донором АФК «Системы», оператор традиционно направляет все свободные средства своим акционерам.

В результате бумаги МТС, во многом представляющие из себя квазиоблигации, давно известны на рынке как одна из самых интересных и стабильных дивидендных историй. Согласно последней версии утвержденной трехлетней дивидендной политики, в течение 2019-2021 календарных лет акционеры МТС должны были получать не менее 28 рублей на бумагу посредством двух полугодовых платежей в рамках одного календарного года. При этом, по факту, МТС всегда платила больше.

Более того, за последние три года оператор выкупил собственных акций на 45 млрд руб., а в начале 2020 года выплатил специальные дивиденды совокупным объемом 26,5 млрд руб. за счет средств, полученных от продажи украинского бизнеса. А ведь при этом в начале 2019 года компании пришлось заплатить штраф в рамках урегулирования претензий по «узбекскому делу» в размере $850 млн.

Ну, а финальный дивиденд за 2021 год в размере 33,85 руб. на акцию превзошел все ожидания и вообще стал рекордной разовой выплатой в истории компании. Впрочем, теперь МТС воздержится от промежуточных дивидендов ближайшей осенью, однако, вне всяких сомнений, уже в будущем году вернется к практике регулярных выплат.

Справедливости ради необходимо отметить, что такая щедрость по отношению к акционерам имеет и обратную сторону. Так, за последние несколько лет долговая нагрузка МТС увеличилась с 1,0х до 1,9х EBITDA. Однако этот уровень в любом случае невысок и не является сдерживающим фактором для развития бизнеса, особенно на фоне снижающихся ставок. Более того, у компании есть внутренние резервы для существенного сокращения левериджа. В первую очередь речь идет о башенных активах, которые еще прошлой осенью были выделены в отдельное юрлицо как раз для целей будущей продажи. На тот момент этот бизнес оценивался в 80-100 млрд руб., и его реализация позволила бы сократить чистый консолидированный долг МТС на четверть. Изначально сделка планировалась на I полугодие текущего года, но из-за известных событий она пока не состоялась.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Дополнительной точкой роста капитализации оператора в перспективе может стать IPO «МТС-банка», возможная капитализация которого ранее предварительно оценивалась в диапазоне $1,0-1,5 млрд. Плюс на рынок могут быть выведены и «МВС», которые, очевидно, будут размещаться по куда более высоким по сравнению с МТС мультипликаторам, что также создаст для оператора дополнительную стоимость. Впрочем, в сегодняшних рыночных реалиях сделки вряд ли могут быть реализованы, так что с точки зрения тайминга это все в лучшем случае истории 2023 года.

В текущем же году компании предстоит ответить на ряд вызовов, с которыми она уже столкнулась из-за последних событий. В частности, по итогам I полугодия 2022 года у компании сильно просели продажи телефонов и аксессуаров из-за перебоев с поставками. Вдобавок не до конца понятно, как скажутся на бизнесе МТС введенные ограничения на закупку оборудования. Впрочем, по нашему мнению, указанные проблемы в принципе решаемы, а потому концептуально инвестиционный кейс компании остается актуальным.

Оценка стоимости

Учитывая стабильность и высокую предсказуемость дивидендного потока для акций МТС, мы оценили их стоимость с помощью модели дисконтирования дивидендов. Напомним, что несмотря на то, что телекоммуникационная отрасль в РФ является зрелой, бизнес МТС из года в год небыстро, но все же растет благодаря развитию новых цифровых сервисов. Как следствие, увеличиваются и дивиденды оператора. Поэтому при оценке компании мы закладываем в модель форвардный дивиденд в 31 руб. и темпы его ежегодного прироста на уровне 2%. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала МТС на уровне 13,0% представляется нам адекватной для задачи дисконтирования дивидендного потока. С учетом таких вводных справедливая стоимость акции МТС получается равной 281,8 руб., что подразумевает потенциал роста на уровне 18,4%.

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок.

Ограничения на экспорт телекоммуникационного и смежного оборудования способны в долгосрочной перспективе привести к росту капитальных затрат и, как следствие, сокращению FCF компании.

Санкции, а также отказ ряда зарубежных компаний от сотрудничества с российскими контрагентами уже привели к логистическим проблемам и необходимости пересматривать продуктовую матрицу в ретейле, что негативно сказывается на совокупных продажах.

В долгосрочной перспективе рост конкуренции на российском рынке телекоммуникационных и цифровых услуг может привести к снижению рентабельности и, как следствие, сокращению денежного потока присутствующих на нем игроков.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Дополнительной точкой роста капитализации оператора в перспективе может стать IPO «МТС-банка», возможная капитализация которого ранее предварительно оценивалась в диапазоне $1,0-1,5 млрд. Плюс на рынок могут быть выведены и «МВС», которые, очевидно, будут размещаться по куда более высоким по сравнению с МТС мультипликаторам, что также создаст для оператора дополнительную стоимость. Впрочем, в сегодняшних рыночных реалиях сделки вряд ли могут быть реализованы, так что с точки зрения тайминга это все в лучшем случае истории 2023 года.

В текущем же году компании предстоит ответить на ряд вызовов, с которыми она уже столкнулась из-за последних событий. В частности, по итогам I полугодия 2022 года у компании сильно просели продажи телефонов и аксессуаров из-за перебоев с поставками. Вдобавок не до конца понятно, как скажутся на бизнесе МТС введенные ограничения на закупку оборудования. Впрочем, по нашему мнению, указанные проблемы в принципе решаемы, а потому концептуально инвестиционный кейс компании остается актуальным.

Оценка стоимости

Учитывая стабильность и высокую предсказуемость дивидендного потока для акций МТС, мы оценили их стоимость с помощью модели дисконтирования дивидендов. Напомним, что несмотря на то, что телекоммуникационная отрасль в РФ является зрелой, бизнес МТС из года в год небыстро, но все же растет благодаря развитию новых цифровых сервисов. Как следствие, увеличиваются и дивиденды оператора. Поэтому при оценке компании мы закладываем в модель форвардный дивиденд в 31 руб. и темпы его ежегодного прироста на уровне 2%. Учитывая динамику процентных ставок в России и мире, средневзвешенная стоимость капитала МТС на уровне 13,0% представляется нам адекватной для задачи дисконтирования дивидендного потока. С учетом таких вводных справедливая стоимость акции МТС получается равной 281,8 руб., что подразумевает потенциал роста на уровне 18,4%.

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок.

Ограничения на экспорт телекоммуникационного и смежного оборудования способны в долгосрочной перспективе привести к росту капитальных затрат и, как следствие, сокращению FCF компании.

Санкции, а также отказ ряда зарубежных компаний от сотрудничества с российскими контрагентами уже привели к логистическим проблемам и необходимости пересматривать продуктовую матрицу в ретейле, что негативно сказывается на совокупных продажах.

В долгосрочной перспективе рост конкуренции на российском рынке телекоммуникационных и цифровых услуг может привести к снижению рентабельности и, как следствие, сокращению денежного потока присутствующих на нем игроков.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс - история роста среди голубых фишек

✍️ Авторские права: Инвестидеи от Сигналы РЦБ

Полюс - история роста среди голубых фишек РФ, пишут аналитики канала "Сигналы РЦБ". Ожидают увеличение производства и возврат к выплате дивидендов в ближайшее время.

Идея на покупку акций компании Полюс Золото

Тикер: PLZL

Цель: 9350 руб (+23%)

Срок идеи: 6 месяцев

Полюс — история роста среди голубых фишек РФ:

В ближайшие годы ожидается увеличение производства за счет запуска Сухого лога и увеличения добычи золота на месторождении Благодатное.

Ожидается возврат к выплате дивидендов в ближайшее время. Главный акционер Полюса с долей 46% Фонд поддержки исламских ранее заявлял, что ждет получения дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сигналы РЦБ

Полюс - история роста среди голубых фишек РФ, пишут аналитики канала "Сигналы РЦБ". Ожидают увеличение производства и возврат к выплате дивидендов в ближайшее время.

Идея на покупку акций компании Полюс Золото

Тикер: PLZL

Цель: 9350 руб (+23%)

Срок идеи: 6 месяцев

Полюс — история роста среди голубых фишек РФ:

В ближайшие годы ожидается увеличение производства за счет запуска Сухого лога и увеличения добычи золота на месторождении Благодатное.

Ожидается возврат к выплате дивидендов в ближайшее время. Главный акционер Полюса с долей 46% Фонд поддержки исламских ранее заявлял, что ждет получения дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 1-2 месяца

Цель: 170 руб.

Потенциал идеи: 20%

Объем входа: 8%

Стоп-приказ: 133 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, пытаясь закрепиться выше уровня сопротивления. При открытии длинной позиции на 8% от портфеля и выставлении стоп-приказа на уровне 133 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 3,34.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Сбербанк заработал в ноябре 2022 года 124,7 млрд руб. чистой прибыли, рост в годовом выражении — 22,7%, за 11 месяцев чистая прибыль составила 174,8 млрд руб. Результаты достигнуты без использования послаблений Банка России для кредитных организаций (фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Отчетность банка подтверждает его возвращение на траекторию роста и позволяет рассчитывать на сильные результаты в следующем году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 1-2 месяца

Цель: 170 руб.

Потенциал идеи: 20%

Объем входа: 8%

Стоп-приказ: 133 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, пытаясь закрепиться выше уровня сопротивления. При открытии длинной позиции на 8% от портфеля и выставлении стоп-приказа на уровне 133 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 3,34.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Сбербанк заработал в ноябре 2022 года 124,7 млрд руб. чистой прибыли, рост в годовом выражении — 22,7%, за 11 месяцев чистая прибыль составила 174,8 млрд руб. Результаты достигнуты без использования послаблений Банка России для кредитных организаций (фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Отчетность банка подтверждает его возвращение на траекторию роста и позволяет рассчитывать на сильные результаты в следующем году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBER

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 170 руб.

Потенциал идеи: 20%

Объем входа: 8%

Стоп-приказ: 133 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, пытаясь закрепиться выше уровня сопротивления.…

Тикер: SBER

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 170 руб.

Потенциал идеи: 20%

Объем входа: 8%

Стоп-приказ: 133 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, пытаясь закрепиться выше уровня сопротивления.…

Forwarded from Фондовый рынок | все идеи

Это он, это он - Дивидендный Эталон

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Застройщик Эталон может выплатить дивиденды российским держателям GDR по примеру Мать и Дитя. "Сигналы РЦБ" посчитали, что у компании на балансе 39.2 млрд рублей собственного кэша при капитализации 14.4 млрд.

Идея на покупку акций компании Эталон

Тикер: ETLN

Цель: 86 руб. (+71%)

Срок идеи: 6 месяцев

Застройщик Эталон может выплатить дивиденды российским держателям GDR по примеру Мать и Дитя.

У компании на балансе 39.2 млрд рублей собственного кэша (без эксроу!) при капитализации 14.4 млрд.

В выплате дивидендов заинтересован основной владелец Эталона, АФК Система. Вчера глава Системы заявил, что Система собирается выплатить дивиденды по итогам 2022 года.

Прогноз аналитиков по акциям Эталона:

Газпромбанк: 140 руб (потенциал роста +187%)

BCS GM: 109 руб (+124%)

Синара: 100 руб (+100%)

Sber CIB: 83.3 руб (+71%)

Рекомендация аналитиков — Покупать.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Застройщик Эталон может выплатить дивиденды российским держателям GDR по примеру Мать и Дитя. "Сигналы РЦБ" посчитали, что у компании на балансе 39.2 млрд рублей собственного кэша при капитализации 14.4 млрд.

Идея на покупку акций компании Эталон

Тикер: ETLN

Цель: 86 руб. (+71%)

Срок идеи: 6 месяцев

Застройщик Эталон может выплатить дивиденды российским держателям GDR по примеру Мать и Дитя.

У компании на балансе 39.2 млрд рублей собственного кэша (без эксроу!) при капитализации 14.4 млрд.

В выплате дивидендов заинтересован основной владелец Эталона, АФК Система. Вчера глава Системы заявил, что Система собирается выплатить дивиденды по итогам 2022 года.

Прогноз аналитиков по акциям Эталона:

Газпромбанк: 140 руб (потенциал роста +187%)

BCS GM: 109 руб (+124%)

Синара: 100 руб (+100%)

Sber CIB: 83.3 руб (+71%)

Рекомендация аналитиков — Покупать.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Роснефть качает

✍️ Авторские права: Инвестидеи от ФИНАМ

Акции Роснефти с начала года отстали от сектора, что было связано с неденежными убытками и временным снижением добычи во 2 квартале. Однако, сейчас операционные результаты Роснефти за счет переориентации экспорта восстановились, радуются Финам. И покупают.

Акции «Роснефти» с начала года отстали от сектора, что преимущественно было связано с неденежными убытками и временным снижением добычи во втором квартале. Однако сейчас операционные результаты «Роснефти» за счет переориентации экспорта восстановились, а новых списаний в ближайшее время мы не ожидаем. При этом на более долгосрочном горизонте «Роснефть» выгодно выделяют реализация проекта «Восток Ойл» и устойчивость к санкциям, что, на наш взгляд, делает акции нефтяника привлекательными для покупок.

Мы присваиваем акциям «Роснефти» рейтинг «Покупать» с целевой ценой 391,9 руб. на горизонте 12 мес. Апсайд составляет 17,9%.

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

«Роснефть» в первую очередь выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. Первая нефть на проекте может быть получена уже в 2024 году, а к 2030 году добыча по плану должна достигнуть 2–2,3 млн б/с.

«Роснефть», на наш взгляд, может показать неплохую устойчивость к санкциям. В третьем квартале уже 77% сырой нефти экспортировалось в Азию, что упрощает работу по переориентации после ввода эмбарго. На этом фоне по итогам 9 месяцев «Роснефти» удалось увеличить добычу углеводородов на 2,2% г/г в сопоставимом периметре, и мы полагаем, далее добыча нефтяника останется стабильной.

«Роснефть» стабильно выплачивает дивиденды дважды в год. Политика компании предполагает выплату 50% нескорректированной прибыли по МСФО. По нашим оценкам, суммарные дивиденды за 2022 год составят 38,1 руб., что соответствует 11,5% доходности. Относительно низкая доходность во многом связана со списанием активов.

Результаты «Роснефти» по итогам 9М 2022 оказались смешанными. Выручка выросла на 15,7% г/г, до 7 202 млрд руб., EBITDA — на 21,8% г/г, до 2 014 млрд руб., а чистая прибыль акционеров снизилась на 15,1% г/г, до 591 млрд руб. Рост выручки и EBITDA связан с повышенными рублевыми ценами на нефть в первом полугодии, а слабая динамика прибыли вызвана неденежными убытками.

Для расчета целевой цены акций «Роснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2023 год относительно международных аналогов. Для учета странового риска использован дисконт 30% — меньше, чем у других нефтяников, чтобы учесть перспективы развития компании.

Ключевыми рисками для акций «Роснефти» являются влияние европейского эмбарго, аномальная стойкость рубля и коррекция мировых цен на нефть. Также негативно на кейс компании могут повлиять очередные списания или рост налоговой нагрузки на сектор.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ФИНАМ

Акции Роснефти с начала года отстали от сектора, что было связано с неденежными убытками и временным снижением добычи во 2 квартале. Однако, сейчас операционные результаты Роснефти за счет переориентации экспорта восстановились, радуются Финам. И покупают.

Акции «Роснефти» с начала года отстали от сектора, что преимущественно было связано с неденежными убытками и временным снижением добычи во втором квартале. Однако сейчас операционные результаты «Роснефти» за счет переориентации экспорта восстановились, а новых списаний в ближайшее время мы не ожидаем. При этом на более долгосрочном горизонте «Роснефть» выгодно выделяют реализация проекта «Восток Ойл» и устойчивость к санкциям, что, на наш взгляд, делает акции нефтяника привлекательными для покупок.

Мы присваиваем акциям «Роснефти» рейтинг «Покупать» с целевой ценой 391,9 руб. на горизонте 12 мес. Апсайд составляет 17,9%.

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

«Роснефть» в первую очередь выделяет наличие перспектив развития. Компания продолжает реализовывать проект «Восток Ойл», который пользуется поддержкой государства и может быть полностью ориентирован на рынки АТР. Первая нефть на проекте может быть получена уже в 2024 году, а к 2030 году добыча по плану должна достигнуть 2–2,3 млн б/с.

«Роснефть», на наш взгляд, может показать неплохую устойчивость к санкциям. В третьем квартале уже 77% сырой нефти экспортировалось в Азию, что упрощает работу по переориентации после ввода эмбарго. На этом фоне по итогам 9 месяцев «Роснефти» удалось увеличить добычу углеводородов на 2,2% г/г в сопоставимом периметре, и мы полагаем, далее добыча нефтяника останется стабильной.

«Роснефть» стабильно выплачивает дивиденды дважды в год. Политика компании предполагает выплату 50% нескорректированной прибыли по МСФО. По нашим оценкам, суммарные дивиденды за 2022 год составят 38,1 руб., что соответствует 11,5% доходности. Относительно низкая доходность во многом связана со списанием активов.

Результаты «Роснефти» по итогам 9М 2022 оказались смешанными. Выручка выросла на 15,7% г/г, до 7 202 млрд руб., EBITDA — на 21,8% г/г, до 2 014 млрд руб., а чистая прибыль акционеров снизилась на 15,1% г/г, до 591 млрд руб. Рост выручки и EBITDA связан с повышенными рублевыми ценами на нефть в первом полугодии, а слабая динамика прибыли вызвана неденежными убытками.

Для расчета целевой цены акций «Роснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2023 год относительно международных аналогов. Для учета странового риска использован дисконт 30% — меньше, чем у других нефтяников, чтобы учесть перспективы развития компании.

Ключевыми рисками для акций «Роснефти» являются влияние европейского эмбарго, аномальная стойкость рубля и коррекция мировых цен на нефть. Также негативно на кейс компании могут повлиять очередные списания или рост налоговой нагрузки на сектор.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Акции на фондовом рынке

С начала года акции «Роснефти» отстали от секторального индекса и показали перформанс, близкий к широкому рынку. На наш взгляд, отставание акций нефтяника от сектора носит временный характер и связано с достаточно слабыми финансовыми результатами за первое полугодие, которые были обусловлены разовым списанием активов. В более долгосрочной перспективе «Роснефть» может показать неплохую устойчивость к санкциям и сохраняет планы по развитию, что будет поддерживать ее акции.

Техническая картина

С технической точки зрения акции «Роснефти» торгуются вблизи верхней границы среднесрочного сходящегося треугольника. Следующим важным сопротивлением является локальный максимум у отметки 357 руб., а сильная поддержка расположена у нижней границы треугольника, на отметке 285 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Акции на фондовом рынке

С начала года акции «Роснефти» отстали от секторального индекса и показали перформанс, близкий к широкому рынку. На наш взгляд, отставание акций нефтяника от сектора носит временный характер и связано с достаточно слабыми финансовыми результатами за первое полугодие, которые были обусловлены разовым списанием активов. В более долгосрочной перспективе «Роснефть» может показать неплохую устойчивость к санкциям и сохраняет планы по развитию, что будет поддерживать ее акции.

Техническая картина

С технической точки зрения акции «Роснефти» торгуются вблизи верхней границы среднесрочного сходящегося треугольника. Следующим важным сопротивлением является локальный максимум у отметки 357 руб., а сильная поддержка расположена у нижней границы треугольника, на отметке 285 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбер генерит по 100 млрд.руб. в месяц прибыли

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

Сбер опубликовал отчет по итогам 11 месяцев года по РПБУ. Банк стал зарабатывать больше, при этом сохранил расходы на прошлогоднем уровне. Сейчас Сбер оценивается по P/BV=0,55х, но по мнению PRAVDA Invest, справедливый уровень P/BV должен быть ближе к 1.

СБЕР: какой потенциал роста у акций?

Сбер сегодня опубликовал сокращенный пресс-релиз по итогам 11 мес по РПБУ. Обозначили ключевые моменты и оценили потенциал роста акций!

Что мы можем узнать из ноябрьских цифр:

Чистая прибыль за ноябрь 124,7 млрд рублей (+22,7% г/г)

Чистый процентный доход 159,1 млрд (+12,8% г/г)

Чистый комиссионный доход 57,0 млрд (+16,0% г/г)

Операционные расходы 64,3 млрд (-0,1% г/г)

Банк стал зарабатывать больше при этом сохранил расходы на прошлогоднем уровне.

Из качественных показателей стоит оценить, что рентабельность активов за ноябрь составила 4,0% (в 2021 году это значение колебалось в диапазоне 3,3-3,6% по РПБУ). А стоимость риска рассчитана без учета влияния изменения валютных курсов составила 0,8%, оставаясь на низком уровне.

Банк еще раз доказал, что вышел на новые уровни по ежемесячной прибыли выше 100 млрд и что, резервы банк создает по минимум, если создает их вообще.

Оценим акции через стоимость капитала.

Капитал банка на конец 2021 составлял почти 5,7 трлн руб. Последний отчет по РПБУ показал, что банк вышел с начала года в ПРИБЫЛЬ в размере 175 млрд руб. Значит банк аккумулировал все свои потери внутри года и не потерял капитал. А вообще может его даже нарастить к концу года ближе к 6 трлн рублей (если не будет выплачивать дивы за 2022 год).

Тогда оценка банка через капитал (P/BV) должна выглядеть так:

Капитал банка будет не ниже 5,7 трлн на 22,587 млрд акций:

При P/BV=1,0х цена за акцию должна быть 252 руб.!

При P/BV=0,5х цена за акцию должна быть 126 руб.!

Получается сейчас Сбер оценивают в P/BV=0,55х, т.е. в 55% от предполагаемых 5,7 трлн рублей капитала. Акциям есть куда восстанавливаться! ИМЕННО из-за выше обозначенных факторов СБЕР основная акция в ЭКСПЕРНОТОМ портфеле.

НО есть один ключевой риск - это огромная доля акций во владении у недружественных нерезидентов. Их могут допустить к торгам, или банк может потратить прибыль на выкуп акций у них.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от PRAVDA INVEST