Forwarded from Фондовый рынок | все идеи

Х5 Group

✍️ Авторские права: Финам

Тикер: FIVE

Идея: Long

Горизонт: 3-4 недели

Цель: 1860 руб.

Потенциал идеи: 23%

Объем входа: 7,5%

Стоп-приказ: 1415 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда. Открывать позицию стоит на 7,5% от портфеля. При выставлении стоп-приказа на уровне 1415 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 3,5.

Фундаментальный фактор

X5 Group — российская компания, управляющая продуктовыми торговыми сетями «Пятерочка», «Перекресток», «Карусель», цифровыми бизнесами «Vprok.ru Перекресток», 5Post, «Около» и медиаплатформой Food.ru. X5 Group представила сильные результаты за III квартал 2022 года. Консолидированная чистая выручка группы увеличилась на 19,5% год к году — до 647,4 млрд руб. Чистая выручка сети «Пятерочка» в III квартале ускорила рост до 20,3% год к году и достигла 539 млрд руб. В сети «Перекресток» рост выручки, напротив, замедлился с 11,3% кварталом ранее до 9,4%, составив 89 млрд руб. Это отчасти объясняется более слабым ростом сопоставимого чека, который составил 6,6% против 10,6% в предыдущем квартале. Формат дискаунтеров продолжает активно развиваться. Чистая выручка сети «Чижик» в III квартале повысилась в 13 раз год к году — до 9,7 млрд руб. В сети «Карусель» выручка упала на 47%, так как X5 Group постепенно отказывается от этого формата. Выручка онлайн-сегмента, куда входят онлайн-гипермаркет Vprok.ru, сервисы экспресс-доставки сетей «Пятерочка», «Перекресток», 5Post и «Много лосося», осталась почти на том же уровне, что и во II квартале 2022 года, составив 10,7 млрд руб. Но она выросла на 38% в сравнении с тем же периодом годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FIVE

Идея: Long

Горизонт: 3-4 недели

Цель: 1860 руб.

Потенциал идеи: 23%

Объем входа: 7,5%

Стоп-приказ: 1415 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда. Открывать позицию стоит на 7,5% от портфеля. При выставлении стоп-приказа на уровне 1415 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 3,5.

Фундаментальный фактор

X5 Group — российская компания, управляющая продуктовыми торговыми сетями «Пятерочка», «Перекресток», «Карусель», цифровыми бизнесами «Vprok.ru Перекресток», 5Post, «Около» и медиаплатформой Food.ru. X5 Group представила сильные результаты за III квартал 2022 года. Консолидированная чистая выручка группы увеличилась на 19,5% год к году — до 647,4 млрд руб. Чистая выручка сети «Пятерочка» в III квартале ускорила рост до 20,3% год к году и достигла 539 млрд руб. В сети «Перекресток» рост выручки, напротив, замедлился с 11,3% кварталом ранее до 9,4%, составив 89 млрд руб. Это отчасти объясняется более слабым ростом сопоставимого чека, который составил 6,6% против 10,6% в предыдущем квартале. Формат дискаунтеров продолжает активно развиваться. Чистая выручка сети «Чижик» в III квартале повысилась в 13 раз год к году — до 9,7 млрд руб. В сети «Карусель» выручка упала на 47%, так как X5 Group постепенно отказывается от этого формата. Выручка онлайн-сегмента, куда входят онлайн-гипермаркет Vprok.ru, сервисы экспресс-доставки сетей «Пятерочка», «Перекресток», 5Post и «Много лосося», осталась почти на том же уровне, что и во II квартале 2022 года, составив 10,7 млрд руб. Но она выросла на 38% в сравнении с тем же периодом годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊Х5 Group

Тикер: FIVE

Идея: Long⬆️

Горизонт: 3-4 недели

Цель: 1860 руб.

Потенциал идеи: 23%

Объем входа: 7,5%

Стоп-приказ: 1415 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда. Открывать позицию стоит на 7,5% от портфеля. При выставлении…

Тикер: FIVE

Идея: Long⬆️

Горизонт: 3-4 недели

Цель: 1860 руб.

Потенциал идеи: 23%

Объем входа: 7,5%

Стоп-приказ: 1415 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда. Открывать позицию стоит на 7,5% от портфеля. При выставлении…

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 1-2 месяца

Цель: 700 руб.

Потенциал идеи: 14,30%

Объем входа: 10%

Стоп-приказ: 570 руб.

Технический анализ

Состоялся разворот через фигуру «двойное дно», цена закрепляется выше пробитого сопротивления в районе 585 руб. При объеме позиции 10% и выставлении стоп-заявки на уровне 570 руб. риск на портфель составит 0,69%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

«ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России.

8 ноября пройдет внеочередное общее собрание акционеров. Повесткой дня будет получение согласия на сделку, в совершении которой имеется заинтересованность. Рынок может рассматривать это событие как позитив. О какой именно сделке будет идти речь, станет известно 18 октября.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 1-2 месяца

Цель: 700 руб.

Потенциал идеи: 14,30%

Объем входа: 10%

Стоп-приказ: 570 руб.

Технический анализ

Состоялся разворот через фигуру «двойное дно», цена закрепляется выше пробитого сопротивления в районе 585 руб. При объеме позиции 10% и выставлении стоп-заявки на уровне 570 руб. риск на портфель составит 0,69%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

«ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России.

8 ноября пройдет внеочередное общее собрание акционеров. Повесткой дня будет получение согласия на сделку, в совершении которой имеется заинтересованность. Рынок может рассматривать это событие как позитив. О какой именно сделке будет идти речь, станет известно 18 октября.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 700 руб.

Потенциал идеи: 14,30%

Объем входа: 10%

Стоп-приказ: 570 руб.

Технический анализ

Состоялся разворот через фигуру «двойное дно», цена закрепляется выше пробитого сопротивления в районе…

Тикер: PIKK

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 700 руб.

Потенциал идеи: 14,30%

Объем входа: 10%

Стоп-приказ: 570 руб.

Технический анализ

Состоялся разворот через фигуру «двойное дно», цена закрепляется выше пробитого сопротивления в районе…

Forwarded from Фондовый рынок | все идеи

ФосАгро - удобряемс!

✍️ Авторские права: Тинькофф от КИТ Финанс

Компания выигрывает от высоких мировых цен на газ, который используется в производстве удобрений.

Крупным европейским энергоемким предприятиям по производству удобрения приходится увеличивать затраты на энергию, в качестве которой, как правило, используется природный газ. В условиях высоких цен на газ создавать удобрения в таких же объемах, что и раньше, либо экономически нецелесообразно, либо можно, но только при условии снижения объемов производства. Таким образом, предложение на рынке удобрений уменьшается, что в свою очередь приводит к росту цен на удобрения.

Так как цены на газ не так сильно влияют на ФосАгро, из-за расхождения внутренних (закупают газ внутри страны по внутренним ценам) и экспортных цен, маржинальность компании не страдает от роста цен на газ. Помимо превосходства в себестоимости, по словам менеджмента, ФосАгро удачно переориентировала поставки. Компания снизила поставки удобрений в Европу «на двузначное число в процентах» и почти в 2,5 раза нарастила в Индию.

В результате вышеперечисленного, ФосАгро опубликовала сильные финансовые результаты за I пол. 2022 г. по МСФО. Выручка выросла на 90,9% год к году – до 336,5 млрд руб. Рост стал следствием реализации масштабной программы модернизации и строительства новых производств, что позволило нарастить объемы выпуска минеральных удобрений и существенно увеличить производительность оборудования на фоне высоких цен на газ.

Чистая прибыль увеличилась в 2,7 раза – до 129 млрд руб. на фоне увеличения маржинальности, а также положительной переоценки валютных обязательств в результате укрепления российского рубля.

После публикации финансовых результатов, совет директоров ФосАгро рекомендовал дивиденды в размере 780 руб. – финальные дивиденды за 2021 г + за I пол. 2022 г. Высокие дивиденды – это признак устойчивости бизнеса.

После дивидендного гэпа, а также на фоне частичной мобилизации акции ФосАгро за последнее время упали на 15-20%. Мы считаем, что настало время выкупать просадку в бумагах с целевым ориентиром 6850 руб. ФосАгро на этой неделе может двинуться на собственных дивидендах. В пятницу большинству инвесторов пришли дивиденды по акциям. Часто, в таких качественных активах, инвесторы реинвестируют дивиденды в акции, что, в свою очередь, приводит к росту котировок.

Кроме этого, в конце сентября были позитивные новости по удобрениям, которые были проигнорированы на фоне общих распродаж российских акций. Европейская комиссия выпустила инструкцию, где сообщила о снятии ограничения с российских удобрений, что, в свою очередь, положительно отразится на финпоказателях компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от КИТ Финанс

Компания выигрывает от высоких мировых цен на газ, который используется в производстве удобрений.

Крупным европейским энергоемким предприятиям по производству удобрения приходится увеличивать затраты на энергию, в качестве которой, как правило, используется природный газ. В условиях высоких цен на газ создавать удобрения в таких же объемах, что и раньше, либо экономически нецелесообразно, либо можно, но только при условии снижения объемов производства. Таким образом, предложение на рынке удобрений уменьшается, что в свою очередь приводит к росту цен на удобрения.

Так как цены на газ не так сильно влияют на ФосАгро, из-за расхождения внутренних (закупают газ внутри страны по внутренним ценам) и экспортных цен, маржинальность компании не страдает от роста цен на газ. Помимо превосходства в себестоимости, по словам менеджмента, ФосАгро удачно переориентировала поставки. Компания снизила поставки удобрений в Европу «на двузначное число в процентах» и почти в 2,5 раза нарастила в Индию.

В результате вышеперечисленного, ФосАгро опубликовала сильные финансовые результаты за I пол. 2022 г. по МСФО. Выручка выросла на 90,9% год к году – до 336,5 млрд руб. Рост стал следствием реализации масштабной программы модернизации и строительства новых производств, что позволило нарастить объемы выпуска минеральных удобрений и существенно увеличить производительность оборудования на фоне высоких цен на газ.

Чистая прибыль увеличилась в 2,7 раза – до 129 млрд руб. на фоне увеличения маржинальности, а также положительной переоценки валютных обязательств в результате укрепления российского рубля.

После публикации финансовых результатов, совет директоров ФосАгро рекомендовал дивиденды в размере 780 руб. – финальные дивиденды за 2021 г + за I пол. 2022 г. Высокие дивиденды – это признак устойчивости бизнеса.

После дивидендного гэпа, а также на фоне частичной мобилизации акции ФосАгро за последнее время упали на 15-20%. Мы считаем, что настало время выкупать просадку в бумагах с целевым ориентиром 6850 руб. ФосАгро на этой неделе может двинуться на собственных дивидендах. В пятницу большинству инвесторов пришли дивиденды по акциям. Часто, в таких качественных активах, инвесторы реинвестируют дивиденды в акции, что, в свою очередь, приводит к росту котировок.

Кроме этого, в конце сентября были позитивные новости по удобрениям, которые были проигнорированы на фоне общих распродаж российских акций. Европейская комиссия выпустила инструкцию, где сообщила о снятии ограничения с российских удобрений, что, в свою очередь, положительно отразится на финпоказателях компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НОВАТЭК»

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Горизонт: 2-8 недель

Цель: 1150 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 890 руб.

Технический анализ

После существенной коррекции бумага демонстрирует попытки разворота. При объеме позиции 5% и выставлении стоп-заявки на уровне 890 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 1,7.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в Ямало-Ненецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% российской добычи природного газа и приблизительно 15% мирового объема.

Компания представила предварительные производственные показатели, что может сильно отразиться ее на финансовых результатах.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Горизонт: 2-8 недель

Цель: 1150 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 890 руб.

Технический анализ

После существенной коррекции бумага демонстрирует попытки разворота. При объеме позиции 5% и выставлении стоп-заявки на уровне 890 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 1,7.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в Ямало-Ненецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% российской добычи природного газа и приблизительно 15% мирового объема.

Компания представила предварительные производственные показатели, что может сильно отразиться ее на финансовых результатах.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «НОВАТЭК»

Тикер: NVTK

Идея: Long⬆️

Горизонт: 2-8 недель

Цель: 1150 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 890 руб.

Технический анализ

После существенной коррекции бумага демонстрирует попытки разворота. При объеме позиции 5% и выставлении…

Тикер: NVTK

Идея: Long⬆️

Горизонт: 2-8 недель

Цель: 1150 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 890 руб.

Технический анализ

После существенной коррекции бумага демонстрирует попытки разворота. При объеме позиции 5% и выставлении…

Forwarded from Фондовый рынок | все идеи

ПАО «Полюс»

✍️ Авторские права: ФИНАМ

Тикер: PLZL

Идея: Long

Горизонт: 1-2 месяца

Цель: 8000 руб.

Потенциал идеи: 29,71%

Объем входа: 5%

Стоп-приказ: 5400 руб.

Технический анализ

Разворотная фигура «неудавшийся размах» может закончить свое формирование после закрепления цены выше уровня сопротивления 6070 руб. Это будет означать смену тренда на восходящий. При объеме позиции 5% и выставлении стоп-заявки на уровне 5400 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

«Полюс» — российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объему добычи золота.

Очередные санкции со стороны ЕС не оказали сильного влияния на «Полюс». Кроме того, у компании практически самая низкая себестоимость добычи в мире, что является существенным преимуществом.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ФИНАМ

Тикер: PLZL

Идея: Long

Горизонт: 1-2 месяца

Цель: 8000 руб.

Потенциал идеи: 29,71%

Объем входа: 5%

Стоп-приказ: 5400 руб.

Технический анализ

Разворотная фигура «неудавшийся размах» может закончить свое формирование после закрепления цены выше уровня сопротивления 6070 руб. Это будет означать смену тренда на восходящий. При объеме позиции 5% и выставлении стоп-заявки на уровне 5400 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

«Полюс» — российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объему добычи золота.

Очередные санкции со стороны ЕС не оказали сильного влияния на «Полюс». Кроме того, у компании практически самая низкая себестоимость добычи в мире, что является существенным преимуществом.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Полюс»

Тикер: PLZL

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 8000 руб.

Потенциал идеи: 29,71%

Объем входа: 5%

Стоп-приказ: 5400 руб.

Технический анализ

Разворотная фигура «неудавшийся размах» может закончить свое формирование после закрепления цены выше…

Тикер: PLZL

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 8000 руб.

Потенциал идеи: 29,71%

Объем входа: 5%

Стоп-приказ: 5400 руб.

Технический анализ

Разворотная фигура «неудавшийся размах» может закончить свое формирование после закрепления цены выше…

Forwarded from Фондовый рынок | все идеи

Белуга - ликвидность в стакане

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

Белуга - одна из самых популярных идей среди аналитиков за последние полгода. PRAVDA Invest тоже ожидают продолжения роста Белуги на фоне утверждения новой дивидендной политики и дальнейшего развития бизнеса. Ждут возвращения акций на максимумы 2021 года.

Белуга Групп: дивы + рост = профит

Совет директоров Beluga Group утвердил новую дивидендную политику.

Выплата дивидендов теперь не менее 50% от консолидированной чистой прибыли по МСФО за год. Ранее было не менее 25%. Периодичность выплат остается без изменений — 2 раза в год.

Стоит сказать, что Белуга и так последние годы направляла на выплату дивидендов 50% от чистой прибыли по МСФО. Но теперь это закреплено в дивполитике.

В начале недели компания сообщила о продаже международных прав на свой флагманский бренд водки Beluga. По заявлениям компании, сумма сделки составит не менее $75 млн! Причина продажи - проблема с экспортом. Но поскольку экспортные продажи водки Beluga составляли 4% от общей выручки группы, ничего критичного в этом нет.

Зато теперь компания сосредоточится на внутреннем бизнесе и развитии сети Винлаб. А вырученные деньги могут пойти на дивиденды (50% от $75 млн хватит почти на 100 рублей дивами на акцию).

И бизнес, и цена на акцию выглядят все еще хорошо! Стоит ждать постепенного роста акций по мере успехов в бизнесе компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

Белуга - одна из самых популярных идей среди аналитиков за последние полгода. PRAVDA Invest тоже ожидают продолжения роста Белуги на фоне утверждения новой дивидендной политики и дальнейшего развития бизнеса. Ждут возвращения акций на максимумы 2021 года.

Белуга Групп: дивы + рост = профит

Совет директоров Beluga Group утвердил новую дивидендную политику.

Выплата дивидендов теперь не менее 50% от консолидированной чистой прибыли по МСФО за год. Ранее было не менее 25%. Периодичность выплат остается без изменений — 2 раза в год.

Стоит сказать, что Белуга и так последние годы направляла на выплату дивидендов 50% от чистой прибыли по МСФО. Но теперь это закреплено в дивполитике.

В начале недели компания сообщила о продаже международных прав на свой флагманский бренд водки Beluga. По заявлениям компании, сумма сделки составит не менее $75 млн! Причина продажи - проблема с экспортом. Но поскольку экспортные продажи водки Beluga составляли 4% от общей выручки группы, ничего критичного в этом нет.

Зато теперь компания сосредоточится на внутреннем бизнесе и развитии сети Винлаб. А вырученные деньги могут пойти на дивиденды (50% от $75 млн хватит почти на 100 рублей дивами на акцию).

И бизнес, и цена на акцию выглядят все еще хорошо! Стоит ждать постепенного роста акций по мере успехов в бизнесе компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

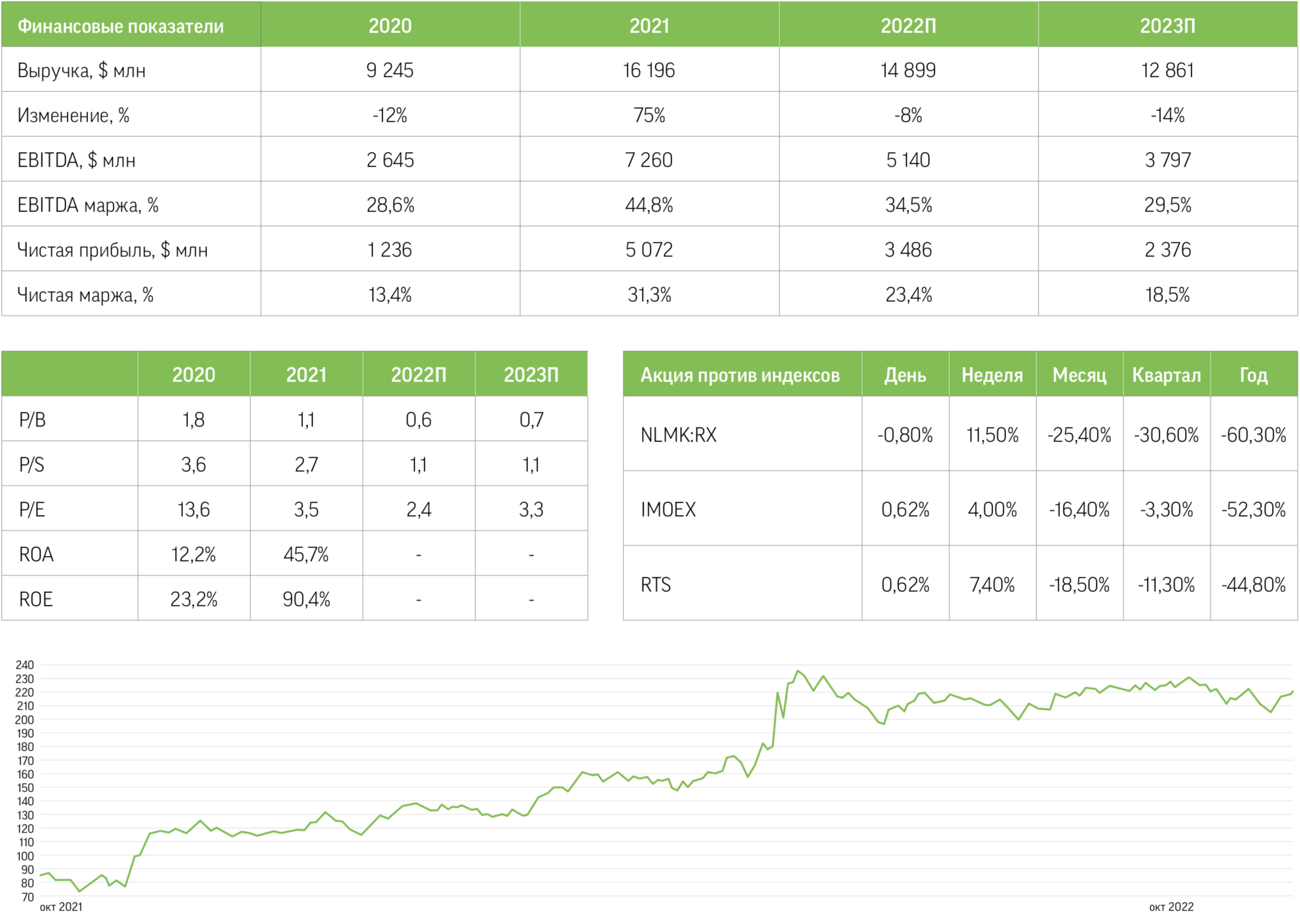

НЛМК. Как закаляется сталь

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Ввиду сильной перепроданности бумаг НЛМК они могут быть интересны как для спекулятивных, так и для долгосрочных покупок, говорят Фридом Финанс.

Акции НЛМК в октябре опустились на минимальный уровень с 2016-го ниже 90 руб. Таким образом, с начала текущего года котировки упали на 60%, а от исторического максимума в апреле 2021-го потеряли около 70%. Сейчас капитализация эмитента составляет менее $9 млрд. Схожая динамика наблюдается у всех ведущих компаний черной металлургии, за исключением Мечела, который еще представлен в угольном и энергетическом направлениях.

Производственные и финансовые показатели за 2021-й. Прошлый год стал лучшим в истории отрасли. Инфляция и бурное восстановление мировой экономики после жестких локдаунов привели к резкому взлету цен на продукцию черной металлургии. Хотя производство металлопродукции сократилось на 4%, до 16 846 тыс. т, однако выручка эмитента достигла рекордных $16,196 млрд (+75% г/г). EBITDA составила $7,263 млрд (рост в 2,7 раза за год), что соответствует рентабельности 45%. Чистая прибыль и свободный денежный поток оказались равны $5,036 млрд (рост в 4,1 раза за год) и $3,52 млрд (в 2,9 раза больше, чем в 2020 году) соответственно. Чистый долг составил $2,924 млрд, долговая нагрузка снизилась до 0,4х EBITDA. $900 млн было выплачено в качестве дивиденда за четвертый квартал.

Операционные показатели за третий квартал и девять месяцев 2022- го. В последнем отчетном периоде производство стали сократилось на 11% кв/кв, до 3,9 млн т. Продажи стальной продукции увеличились на 4,3 млн т (+5% кв/кв), что объясняется реализацией накопленных запасов. По итогам января-сентября производство составило 12,8 млн т, что соответствует уровню за аналогичный период прошлого года. Продажи выросли до 12,9 млн т (+4% г/г), 41% из них пришелся на сегмент полуфабрикатов.

Ситуация на рынках. На внутреннем рынке цены на сталь упали на 21%. Некоторое оживление наметилось в сентябре за счет усиления активности в российских строительном и трубном сегментах. В Китае, напротив, цены на черные металлы снизились на 22% на фоне стагнации в строительстве и осла- бления юаня. На рынках ЕС и США продукция эмитента подешевела на 33%.

Драйверы роста и факторы риска. Определенное давление на отрасль ока- зывают санкции. Эмбарго затрагивает 17% российского экспорта (39,5 млн т), причем недавно эти ограничения были ужесточены. Впрочем, НЛМК в наименьшей степени подвержен влиянию этого фактора, поскольку на экспорт в ЕС приходилось около 18% объема производства компании. В целом крупные отраслевые игроки адаптируются к ситуации, перераспределяя выпадающие объемы на другие рынки, поэтому сокращение производства стали в текущем году окажется существенно ниже 15%. 2023-й, однако, обещает быть непростым, поскольку падение спроса в США и странах ЕС, вероятнее всего, продолжится из-за рецессии и высоких цен на энергоносители. Отчасти ситуацию смягчает сокращение производства в США и Европе на 11%, это компенсирует ослабление спроса.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Ввиду сильной перепроданности бумаг НЛМК они могут быть интересны как для спекулятивных, так и для долгосрочных покупок, говорят Фридом Финанс.

Акции НЛМК в октябре опустились на минимальный уровень с 2016-го ниже 90 руб. Таким образом, с начала текущего года котировки упали на 60%, а от исторического максимума в апреле 2021-го потеряли около 70%. Сейчас капитализация эмитента составляет менее $9 млрд. Схожая динамика наблюдается у всех ведущих компаний черной металлургии, за исключением Мечела, который еще представлен в угольном и энергетическом направлениях.

Производственные и финансовые показатели за 2021-й. Прошлый год стал лучшим в истории отрасли. Инфляция и бурное восстановление мировой экономики после жестких локдаунов привели к резкому взлету цен на продукцию черной металлургии. Хотя производство металлопродукции сократилось на 4%, до 16 846 тыс. т, однако выручка эмитента достигла рекордных $16,196 млрд (+75% г/г). EBITDA составила $7,263 млрд (рост в 2,7 раза за год), что соответствует рентабельности 45%. Чистая прибыль и свободный денежный поток оказались равны $5,036 млрд (рост в 4,1 раза за год) и $3,52 млрд (в 2,9 раза больше, чем в 2020 году) соответственно. Чистый долг составил $2,924 млрд, долговая нагрузка снизилась до 0,4х EBITDA. $900 млн было выплачено в качестве дивиденда за четвертый квартал.

Операционные показатели за третий квартал и девять месяцев 2022- го. В последнем отчетном периоде производство стали сократилось на 11% кв/кв, до 3,9 млн т. Продажи стальной продукции увеличились на 4,3 млн т (+5% кв/кв), что объясняется реализацией накопленных запасов. По итогам января-сентября производство составило 12,8 млн т, что соответствует уровню за аналогичный период прошлого года. Продажи выросли до 12,9 млн т (+4% г/г), 41% из них пришелся на сегмент полуфабрикатов.

Ситуация на рынках. На внутреннем рынке цены на сталь упали на 21%. Некоторое оживление наметилось в сентябре за счет усиления активности в российских строительном и трубном сегментах. В Китае, напротив, цены на черные металлы снизились на 22% на фоне стагнации в строительстве и осла- бления юаня. На рынках ЕС и США продукция эмитента подешевела на 33%.

Драйверы роста и факторы риска. Определенное давление на отрасль ока- зывают санкции. Эмбарго затрагивает 17% российского экспорта (39,5 млн т), причем недавно эти ограничения были ужесточены. Впрочем, НЛМК в наименьшей степени подвержен влиянию этого фактора, поскольку на экспорт в ЕС приходилось около 18% объема производства компании. В целом крупные отраслевые игроки адаптируются к ситуации, перераспределяя выпадающие объемы на другие рынки, поэтому сокращение производства стали в текущем году окажется существенно ниже 15%. 2023-й, однако, обещает быть непростым, поскольку падение спроса в США и странах ЕС, вероятнее всего, продолжится из-за рецессии и высоких цен на энергоносители. Отчасти ситуацию смягчает сокращение производства в США и Европе на 11%, это компенсирует ослабление спроса.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Дополнительным фактором давления выступают повышенные логистические издержки. Из-за закрытых западных рынков приходится перенаправлять потоки в Азию, где спрос также снижается. При этом слабеющий юань поддерживает китайских экспортеров. Также в России существуют налоговые риски и вероятность антимонопольных штрафов. Меры господдержки отрасли в виде повышения потолка цен для взимания акцизов могут оказаться недостаточными.

К драйверам роста стоит отнести низкую долговую нагрузку НЛМК и сильную перепроданность акций. В 2016-м, когда котировки находились на текущих уровнях, цены на сталь были вдвое ниже сегодняшних, и даже тогда НЛМК 19 был прибыльной компанией.

Акции эмитента подходят как для спекулятивной покупки, так и для долгосрочных вложений. В последнем случае стоит делать ставку на улучшение конъюнктуры рынков и выплату дивидендов. Хотя долгосрочные факторы роста сейчас не просматриваются, стоит отметить, что по основным мультипликаторам компания оценивается очень дешево (Р/Е 2022П: 2,4). В ближайшей перспективе позитивными драйверами могут выступить благоприятный новостной фон, а также сильная перепроданность акций металлургических компаний.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Дополнительным фактором давления выступают повышенные логистические издержки. Из-за закрытых западных рынков приходится перенаправлять потоки в Азию, где спрос также снижается. При этом слабеющий юань поддерживает китайских экспортеров. Также в России существуют налоговые риски и вероятность антимонопольных штрафов. Меры господдержки отрасли в виде повышения потолка цен для взимания акцизов могут оказаться недостаточными.

К драйверам роста стоит отнести низкую долговую нагрузку НЛМК и сильную перепроданность акций. В 2016-м, когда котировки находились на текущих уровнях, цены на сталь были вдвое ниже сегодняшних, и даже тогда НЛМК 19 был прибыльной компанией.

Акции эмитента подходят как для спекулятивной покупки, так и для долгосрочных вложений. В последнем случае стоит делать ставку на улучшение конъюнктуры рынков и выплату дивидендов. Хотя долгосрочные факторы роста сейчас не просматриваются, стоит отметить, что по основным мультипликаторам компания оценивается очень дешево (Р/Е 2022П: 2,4). В ближайшей перспективе позитивными драйверами могут выступить благоприятный новостной фон, а также сильная перепроданность акций металлургических компаний.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Самолет: banks not dead

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Теперь ГК Самолет не просто девелопер, но еще и банк, представляющий широкий комплекс финансовых услуг. Аналитики РИКОМ-Траст считают, что на этом фоне акции Самолета продолжат пытаться отлететь со дна.

Бумаги «Самолета» активно выросли на фоне новостей о том, что компания запланировала запуск цифрового банка.

Главой подразделения стал Кирилл Гурбанов, ранее — руководитель блока цифрового бизнеса МТС Банка. Собственный финтех для «Самолета» — логичный шаг в развитии экосистемы по примеру сектора электронной коммерции. Первые продукты планируется запустить в начале 2023 г.

Теперь «Самолет» — не просто девелопер, но и компания, представляющая широкий комплекс услуг, в том числе цифровых сервисов. Наличие банка в экосистеме — следствие принципа синергии и ускорения всех процессов, в том числе приобретения жилья.

Мы видим вероятность роста бумаг «Самолета» на 10-15% на горизонте нескольких кварталов, поскольку банк должен стать органичным звеном в весьма амбициозной анонсированной программе развития компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Теперь ГК Самолет не просто девелопер, но еще и банк, представляющий широкий комплекс финансовых услуг. Аналитики РИКОМ-Траст считают, что на этом фоне акции Самолета продолжат пытаться отлететь со дна.

Бумаги «Самолета» активно выросли на фоне новостей о том, что компания запланировала запуск цифрового банка.

Главой подразделения стал Кирилл Гурбанов, ранее — руководитель блока цифрового бизнеса МТС Банка. Собственный финтех для «Самолета» — логичный шаг в развитии экосистемы по примеру сектора электронной коммерции. Первые продукты планируется запустить в начале 2023 г.

Теперь «Самолет» — не просто девелопер, но и компания, представляющая широкий комплекс услуг, в том числе цифровых сервисов. Наличие банка в экосистеме — следствие принципа синергии и ускорения всех процессов, в том числе приобретения жилья.

Мы видим вероятность роста бумаг «Самолета» на 10-15% на горизонте нескольких кварталов, поскольку банк должен стать органичным звеном в весьма амбициозной анонсированной программе развития компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Прогнозная цена акций компании Черкизово – 3200 рублей. Потенциал роста – 27% на горизонте полутора – двух лет без учета доходности за счет выплаты дивидендов.

Подробнее: https://инвест-идеи.рф/2022/10/24/черкизово-выгодоприобретатель-рост/

Подробнее: https://инвест-идеи.рф/2022/10/24/черкизово-выгодоприобретатель-рост/

Фондовый рынок

Черкизово: выгодоприобретатель роста цен на продовольствие - Фондовый рынок

Будучи крупнейшим в России производителем мясной продукции, Черкизово является основным выгодоприобретателем роста цен на продовольствие.

Forwarded from Фондовый рынок | все идеи

ПАО «Дальневосточное морское пароходство»

✍️ Авторские права: Финам

Тикер: FESH

Идея: Long

Горизонт: 1 месяц

Цель: 41 руб.

Потенциал идеи: 14,2%

Объем входа: 7%

Стоп-приказ: 34 руб.

Технический анализ

Цена акции формирует восходящий тренд. Идея на рост бумаги с целью 41 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 34 руб. риск на портфель составит 0,37%. Соотношение прибыль/риск составляет 2,68.

Фундаментальный фактор

ПАО «Дальневосточное морское пароходство» (ДВМП) — одна из крупнейших российских судоходных компаний. Является одним из главных бенефициаров проходящей трансформации и адаптации российской экономики. Переориентация на Восток, развитие портовой инфраструктуры и запуск новых логистических цепочек должны привести к существенному росту грузопотока в ближайшие месяцы и годы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FESH

Идея: Long

Горизонт: 1 месяц

Цель: 41 руб.

Потенциал идеи: 14,2%

Объем входа: 7%

Стоп-приказ: 34 руб.

Технический анализ

Цена акции формирует восходящий тренд. Идея на рост бумаги с целью 41 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 34 руб. риск на портфель составит 0,37%. Соотношение прибыль/риск составляет 2,68.

Фундаментальный фактор

ПАО «Дальневосточное морское пароходство» (ДВМП) — одна из крупнейших российских судоходных компаний. Является одним из главных бенефициаров проходящей трансформации и адаптации российской экономики. Переориентация на Восток, развитие портовой инфраструктуры и запуск новых логистических цепочек должны привести к существенному росту грузопотока в ближайшие месяцы и годы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Дальневосточное морское пароходство»

Тикер: FESH

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 41 руб.

Потенциал идеи: 14,2%

Объем входа: 7%

Стоп-приказ: 34 руб.

Технический анализ

Цена акции формирует восходящий тренд. Идея на рост бумаги с целью 41 руб. При…

Тикер: FESH

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 41 руб.

Потенциал идеи: 14,2%

Объем входа: 7%

Стоп-приказ: 34 руб.

Технический анализ

Цена акции формирует восходящий тренд. Идея на рост бумаги с целью 41 руб. При…

НЕ ВЗДУМАЙТЕ ПОКУПАТЬ! РЫНОК УЛЕТИТ ЕЩЕ НИЖЕ!

Так пишут все телеграмм каналы, АНАЛитики. Тем самым формируют мнение толпы.И вот толпа уже продала свои позиции и сидит либо в кеше, либо в шортах.

👉Не кажется ли вам, что это идеальный момент для разворота рынка?

Олег и его читатели с августа сидели в кеше, а сейчас лесенкой покупает акции.

Причём у него НЕТ НИКАКИХ ВИПОК, КУРСОВ, МАРАФОНОВ И ОБУЧЕНИЙ! Всю информацию своим читателям он дает бесплатно!

Перейди по ссылке и убедись:

https://www.tg-me.com/+ikJfCT7xJq5kNzIy

P.S. полный список долгосрочных рекомендаций уже на канале, его можно найти в поиске (эксклюзивный материал)😉

Forwarded from Фондовый рынок | все идеи

Инвесторы прилукойлолись по дивидендам

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

РИКОМ-Траст прогнозируют рост акций Лукойла, если компания объявит о проведении Совета Директоров и рассмотрении вопроса о дивидендах. Даже сам факт заседания по дивидендам может стать причиной роста.

В ближайшее время станет известна информация о дивидендах ЛУКОЙЛа: инвесторы закладывают крупные ожидания.

Ранее ЛУКОЙЛ решил отложить распределение дивидендов за 2021 год: Совет директоров хотел рассмотреть вопрос о рекомендациях по выплатам до конца года.

По результатам 2021 года дивиденды ЛУКОЙЛа могли бы составить 530–540 рублей на акцию — по текущим котировкам это 12–13% дивидендной доходности.

ЛУКОЙЛ не публиковал финансовую отчетность по МСФО за 1П22, но по результатам РСБУ чистая прибыль по сравнению с аналогичным периодом прошлого года выросла в 3,6 раз — до 520,5 млрд руб. То есть компания может выплатить крупные дивиденды и за 1П22.

Мы видим вероятность роста бумаг ЛУКОЙЛа на 15–20% на горизонте нескольких недель — если компания объявит о проведении СД и рассмотрении вопроса о дивидендах. Вероятно, сам факт заседания по дивидендам может стать причиной роста, особенно в свете возвращения Газпрома на рынок дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

РИКОМ-Траст прогнозируют рост акций Лукойла, если компания объявит о проведении Совета Директоров и рассмотрении вопроса о дивидендах. Даже сам факт заседания по дивидендам может стать причиной роста.

В ближайшее время станет известна информация о дивидендах ЛУКОЙЛа: инвесторы закладывают крупные ожидания.

Ранее ЛУКОЙЛ решил отложить распределение дивидендов за 2021 год: Совет директоров хотел рассмотреть вопрос о рекомендациях по выплатам до конца года.

По результатам 2021 года дивиденды ЛУКОЙЛа могли бы составить 530–540 рублей на акцию — по текущим котировкам это 12–13% дивидендной доходности.

ЛУКОЙЛ не публиковал финансовую отчетность по МСФО за 1П22, но по результатам РСБУ чистая прибыль по сравнению с аналогичным периодом прошлого года выросла в 3,6 раз — до 520,5 млрд руб. То есть компания может выплатить крупные дивиденды и за 1П22.

Мы видим вероятность роста бумаг ЛУКОЙЛа на 15–20% на горизонте нескольких недель — если компания объявит о проведении СД и рассмотрении вопроса о дивидендах. Вероятно, сам факт заседания по дивидендам может стать причиной роста, особенно в свете возвращения Газпрома на рынок дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Inarctica (Русаквакультура): ставка на импортозамещение

✍️ Авторские права: Инвестидеи от Сбер

Может быть вы не знали, но компания "Русская Аквакультура" переименовалась: теперь никакого русского следа, и называется она Inarctica. Аналитики Сбера провели подробный анализ бизнеса, и пишут, что сейчас для Inarctica сложились благоприятные условия.

Inarctica (ранее «Русская Аквакультура») – единственная публичная российская компания, занимающаяся выращиванием рыбы. Это высокотехнологичная сфера сельского хозяйства, которая развита во многих странах мира, а в России быстро растет последние несколько лет. Сейчас для отрасли в целом и Inarctica в частности сложились благоприятные условия.

С 2015 года, когда появилась потребность в замещении выпадающих импортных по- ставок рыбы, вылов российской аквакультурной рыбы (выращенной в искусственно созданных условиях) увеличился более чем в два раза до 356 тыс. т к концу 2021 года. Это лишь 10% от объема внутреннего потребления рыбы. Стратегия развития рыбохозяйственного комплекса России предполагает рост выпуска продукции аквакультуры до 598 тыс. т в 2025 году и 618 тыс. т в 2030 году.

Одно из наиболее перспективных направлений аквакультуры – разведение красной рыбы. Российские компании увеличили выращивание и вылов атлантического лосося (разводится только в акватории Баренцева моря) и радужной форели до 137 тыс. т в 2021 году (на 17% больше, чем в 2020). В 2022 году у отечественных производителей появилась возможность заместить импортные поставки, которые уже начали сокращаться из-за логистических трудностей и осложнения геополитической ситуации. В 2021 году российские компании импортировали 690 тыс. т рыбы, в том числе 100 тыс. т красной рыбы, но уже в первой половине 2022 года суммарные поставки упали на 35% год к году.

Наращивание объемов производства совпало с ростом цен. Цены на лососевых вы- росли на 21% за восемь месяцев 2022 года, что поспособствует улучшению финансовых результатов российских производителей рыбы. Выращивание красной рыбы и ранее отличалось высокой рентабельностью за счет эффективности расходов на корм: соотношение затраченного корма и прироста массы для рыб довольно низкое. В слу- чае с Inarctica наращивание объемов вылова и рост цен положительно скажутся на ее выручке, которая, вероятно, превысит рекордный результат 2021 года. Компания пока не раскрывала операционные и финансовые показатели в текущем году.

Inarctica обладает потенциалом роста и в более долгосрочной перспективе: компания пока выращивает 45% от потенциально возможных объемов рыбы, при этом в 2021– 2022 годах она вышла на стабильные объемы вылова.

Сильные стороны

Повышение цен поддержит выручку. Сокращение импорта и наруше- ние цепочек поставок не могли не привести к росту цен на красную рыбу в России. С начала года потребительские цены на охлажденных и свежемороженых лососевых выросли на 21%, в августе прирост составил 30% год к году (в месячном выражении прирост оказался почти нулевым). Это благоприятный фактор, который поддержит финансовые результаты компании по итогам 2022 года, однако может негативно повлиять на спрос со стороны населения. Цены на лососевых в России выше, чем на мировом рынке, что объясняется эксклюзивным положением компаний, поставляющих красную рыбу в России – после ограничения на поставки лосося из Норвегии единственным европейским поставщиком остались Фарерские острова.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от Сбер

Может быть вы не знали, но компания "Русская Аквакультура" переименовалась: теперь никакого русского следа, и называется она Inarctica. Аналитики Сбера провели подробный анализ бизнеса, и пишут, что сейчас для Inarctica сложились благоприятные условия.

Inarctica (ранее «Русская Аквакультура») – единственная публичная российская компания, занимающаяся выращиванием рыбы. Это высокотехнологичная сфера сельского хозяйства, которая развита во многих странах мира, а в России быстро растет последние несколько лет. Сейчас для отрасли в целом и Inarctica в частности сложились благоприятные условия.

С 2015 года, когда появилась потребность в замещении выпадающих импортных по- ставок рыбы, вылов российской аквакультурной рыбы (выращенной в искусственно созданных условиях) увеличился более чем в два раза до 356 тыс. т к концу 2021 года. Это лишь 10% от объема внутреннего потребления рыбы. Стратегия развития рыбохозяйственного комплекса России предполагает рост выпуска продукции аквакультуры до 598 тыс. т в 2025 году и 618 тыс. т в 2030 году.

Одно из наиболее перспективных направлений аквакультуры – разведение красной рыбы. Российские компании увеличили выращивание и вылов атлантического лосося (разводится только в акватории Баренцева моря) и радужной форели до 137 тыс. т в 2021 году (на 17% больше, чем в 2020). В 2022 году у отечественных производителей появилась возможность заместить импортные поставки, которые уже начали сокращаться из-за логистических трудностей и осложнения геополитической ситуации. В 2021 году российские компании импортировали 690 тыс. т рыбы, в том числе 100 тыс. т красной рыбы, но уже в первой половине 2022 года суммарные поставки упали на 35% год к году.

Наращивание объемов производства совпало с ростом цен. Цены на лососевых вы- росли на 21% за восемь месяцев 2022 года, что поспособствует улучшению финансовых результатов российских производителей рыбы. Выращивание красной рыбы и ранее отличалось высокой рентабельностью за счет эффективности расходов на корм: соотношение затраченного корма и прироста массы для рыб довольно низкое. В слу- чае с Inarctica наращивание объемов вылова и рост цен положительно скажутся на ее выручке, которая, вероятно, превысит рекордный результат 2021 года. Компания пока не раскрывала операционные и финансовые показатели в текущем году.

Inarctica обладает потенциалом роста и в более долгосрочной перспективе: компания пока выращивает 45% от потенциально возможных объемов рыбы, при этом в 2021– 2022 годах она вышла на стабильные объемы вылова.

Сильные стороны

Повышение цен поддержит выручку. Сокращение импорта и наруше- ние цепочек поставок не могли не привести к росту цен на красную рыбу в России. С начала года потребительские цены на охлажденных и свежемороженых лососевых выросли на 21%, в августе прирост составил 30% год к году (в месячном выражении прирост оказался почти нулевым). Это благоприятный фактор, который поддержит финансовые результаты компании по итогам 2022 года, однако может негативно повлиять на спрос со стороны населения. Цены на лососевых в России выше, чем на мировом рынке, что объясняется эксклюзивным положением компаний, поставляющих красную рыбу в России – после ограничения на поставки лосося из Норвегии единственным европейским поставщиком остались Фарерские острова.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

В краткосрочной перспективе это, скорее, выигрышная ситуация для производителей российской рыбы, а в долгосрочной перспективе она позволит снижать цены, вытесняя импортных производителей. Рост цен должен привести к ощутимому увеличению выручки: производственный цикл Inarctica таков, что объем биомассы предыдущего года дает сопоставимые объемы продаж в текущем году. На конец третьего квартала 2021 года биомасса оцени- валась в 29,8 тыс. т (биомасса на конец 2020 года – 28,2 тыс. т, продажи в 2021 году – 28 тыс. т). Даже сопоставимый с 30 тыс. т объем продаж в 2022 году с учетом роста цен может обеспечить существенный прирост выручки компании.

Дивидендные выплаты и цена акций. Начиная с конца 2020 года Inarctica регулярно распределяет прибыль акционерам. Выплаты пока небольшие, самый крупный дивиденд составил 1,32 млрд руб. – это были выплаты за шесть месяцев 2022 года. Доходность на момент объявления о выплате составила 2,7%. Дивидендная политика компании предусматривает выплаты при наличии чистой прибыли по РСБУ или МСФО при условии, что показатель «чистый долг/EBITDA» не превышает 3,5. При принятии решения компания также учитывает собственную потребность в средствах для реализации инвестпрограммы и риски для операционной деятельности (например, биологические). В целом топ-менеджмент Inarctica декларирует стремление последовательно повышать долю дивидендных выплат в чистой прибыли.

Акции Inarctica (данные на 21 октября), торгуются по 540 руб. за шт., что на 28,5% дороже, чем до приостановки торгов на МосБирже в феврале. Этот уровень на 25% ниже сентябрьского максимума (678 руб.), после достижения которого котировки начали снижаться. На их динамику повлияли выплата дивидендов компанией в сентябре и усиление волатильности на российском рынке.

Высокая маржинальность. Высокий коэффициент конверсии корма делает выращивание рыбы прибыльным бизнесом. Также хорошей маржинальности способствуют близость производственных мощностей к рынкам сбыта и невысокая стоимость смолта. К примеру, в марте весь объем экспорта норвежского смолта в Россию оценивался в $14,8 млн (или 1,5 млрд руб. на тот момент). С учетом укрепления рубля эта сумма стала еще меньше. Фермы компании по выращиванию рыбы расположены в Мурманской области и Карелии, что позволяет поставлять свежую и охлажденную рыбу в торговые сети в европейской части России в течение нескольких дней после забоя. Согласно усредненным значениям за 2016–2021 годы, расходы на корма составляли в среднем около 40% выручки, а амортизация, ФОТ и другие производственные расходы – еще примерно 15%. Маржинальность компании по скорректированной EBITDA в 2016–2020 годах не опускалась ниже 30%.

Стабилизация объемов производства. Inarctica обладает потенциалом для расширения списка поставщиков малька для российских ферм с минимальными затратами – новый смолтовый завод Setran Settefisk AS в 2021 году готовился для закладки первой партии малька. С учетом заявленных компанией сроков выращивания рыбы, если в 2022 году нор- вежский завод начнет работу, Inarctica сможет поставлять с него малька в Россию уже с 2023 года. Этот фактор поможет компании сохранить текущие объемы вылова в среднесрочной перспективе.

Комфортный уровень долговой нагрузки. На конец третьего квартала 2019 года соотношение «чистый долг/скорректированная EBITDA» за 12 месяцев составляло 2,0, что относительно комфортный уровень для растущей компании.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

В краткосрочной перспективе это, скорее, выигрышная ситуация для производителей российской рыбы, а в долгосрочной перспективе она позволит снижать цены, вытесняя импортных производителей. Рост цен должен привести к ощутимому увеличению выручки: производственный цикл Inarctica таков, что объем биомассы предыдущего года дает сопоставимые объемы продаж в текущем году. На конец третьего квартала 2021 года биомасса оцени- валась в 29,8 тыс. т (биомасса на конец 2020 года – 28,2 тыс. т, продажи в 2021 году – 28 тыс. т). Даже сопоставимый с 30 тыс. т объем продаж в 2022 году с учетом роста цен может обеспечить существенный прирост выручки компании.

Дивидендные выплаты и цена акций. Начиная с конца 2020 года Inarctica регулярно распределяет прибыль акционерам. Выплаты пока небольшие, самый крупный дивиденд составил 1,32 млрд руб. – это были выплаты за шесть месяцев 2022 года. Доходность на момент объявления о выплате составила 2,7%. Дивидендная политика компании предусматривает выплаты при наличии чистой прибыли по РСБУ или МСФО при условии, что показатель «чистый долг/EBITDA» не превышает 3,5. При принятии решения компания также учитывает собственную потребность в средствах для реализации инвестпрограммы и риски для операционной деятельности (например, биологические). В целом топ-менеджмент Inarctica декларирует стремление последовательно повышать долю дивидендных выплат в чистой прибыли.

Акции Inarctica (данные на 21 октября), торгуются по 540 руб. за шт., что на 28,5% дороже, чем до приостановки торгов на МосБирже в феврале. Этот уровень на 25% ниже сентябрьского максимума (678 руб.), после достижения которого котировки начали снижаться. На их динамику повлияли выплата дивидендов компанией в сентябре и усиление волатильности на российском рынке.

Высокая маржинальность. Высокий коэффициент конверсии корма делает выращивание рыбы прибыльным бизнесом. Также хорошей маржинальности способствуют близость производственных мощностей к рынкам сбыта и невысокая стоимость смолта. К примеру, в марте весь объем экспорта норвежского смолта в Россию оценивался в $14,8 млн (или 1,5 млрд руб. на тот момент). С учетом укрепления рубля эта сумма стала еще меньше. Фермы компании по выращиванию рыбы расположены в Мурманской области и Карелии, что позволяет поставлять свежую и охлажденную рыбу в торговые сети в европейской части России в течение нескольких дней после забоя. Согласно усредненным значениям за 2016–2021 годы, расходы на корма составляли в среднем около 40% выручки, а амортизация, ФОТ и другие производственные расходы – еще примерно 15%. Маржинальность компании по скорректированной EBITDA в 2016–2020 годах не опускалась ниже 30%.

Стабилизация объемов производства. Inarctica обладает потенциалом для расширения списка поставщиков малька для российских ферм с минимальными затратами – новый смолтовый завод Setran Settefisk AS в 2021 году готовился для закладки первой партии малька. С учетом заявленных компанией сроков выращивания рыбы, если в 2022 году нор- вежский завод начнет работу, Inarctica сможет поставлять с него малька в Россию уже с 2023 года. Этот фактор поможет компании сохранить текущие объемы вылова в среднесрочной перспективе.

Комфортный уровень долговой нагрузки. На конец третьего квартала 2019 года соотношение «чистый долг/скорректированная EBITDA» за 12 месяцев составляло 2,0, что относительно комфортный уровень для растущей компании.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Слабые стороны

Зависимость от «недружественных» стран. Раньше иностранные поставщики занимали до 90% российского рынка кормов (основные поставки шли из Норвегии, Дании и Финляндии), но после обострения геополитической напряженности ситуация изменилась. Производители начали заявлять о перебоях в поставках и поиске альтернативных производителей кормов. В России и СНГ расположены 10 предприятий по производству корма, чьих мощностей будет достаточно для замещения импортных поставок, хотя качество их продукции пока не соответствует европейским аналогам. Вместе с тем Inarctica закупает икру и корм для рыбы за рубежом. Если компании не удастся решить проблемы с доступом к качественным кормам, это в среднесрочной перспективе может привести к ухудшению здоровья рыбы и, следовательно, операционных показателей.

Возможности

Замещение выпадающего импорта. Inarctica владеет 40 участками (26 в Мурманске и 14 в Карелии), которые позволяют ежегодно выращивать до 60 тыс. т рыбы в живом весе. При этом суммарных мощностей по производству смолта (6 млн шт.) на норвежских фермах должно хватить для потребностей компании. Наличие свободных мощностей и сокращение импорта создают для компании возможность нарастить продажи рыбы и увеличить свою долю на рынке.

Развитие собственного бренда. Компания развивает собственный розничный бренд Inarctica. Это позволяет поставлять продукцию напрямую в розничные сети и сократить расходы на дистрибуцию, а также укрепить позиции на рынке и в переговорах с контрагентами. В конечном счете это приводит к снижению зависимости операционных результатов от внешних факторов. В 2021 году доля крупнейшего покупателя (АО «Русская рыбная компания») сократилось до 37% с 50% в 2020. По итогам пяти месяцев 2022 года эта доля еще немного снизилась – до 31%.

Инвестиции в новые направления аквакультуры. В 2022 году компания изучала возможность выращивать аквакультуру лососевых на рыбоводном участке на Дальнем Востоке. Кроме того, Inarctica рассматривала сценарий развития в регионе производства марикультуры – гребешка и трепанга. Возможность развития новых направлений аква- и марикультуры в будущем сохраняется, так как риски быстрого заполнения рынка новыми игроками невелики. С учетом сроков зарыбления ферм и выращивания рыбы, а также необходимости иметь собственные живорыбные суда и фермы этот бизнес требует значительных первоначальных инвестиций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Слабые стороны

Зависимость от «недружественных» стран. Раньше иностранные поставщики занимали до 90% российского рынка кормов (основные поставки шли из Норвегии, Дании и Финляндии), но после обострения геополитической напряженности ситуация изменилась. Производители начали заявлять о перебоях в поставках и поиске альтернативных производителей кормов. В России и СНГ расположены 10 предприятий по производству корма, чьих мощностей будет достаточно для замещения импортных поставок, хотя качество их продукции пока не соответствует европейским аналогам. Вместе с тем Inarctica закупает икру и корм для рыбы за рубежом. Если компании не удастся решить проблемы с доступом к качественным кормам, это в среднесрочной перспективе может привести к ухудшению здоровья рыбы и, следовательно, операционных показателей.

Возможности

Замещение выпадающего импорта. Inarctica владеет 40 участками (26 в Мурманске и 14 в Карелии), которые позволяют ежегодно выращивать до 60 тыс. т рыбы в живом весе. При этом суммарных мощностей по производству смолта (6 млн шт.) на норвежских фермах должно хватить для потребностей компании. Наличие свободных мощностей и сокращение импорта создают для компании возможность нарастить продажи рыбы и увеличить свою долю на рынке.

Развитие собственного бренда. Компания развивает собственный розничный бренд Inarctica. Это позволяет поставлять продукцию напрямую в розничные сети и сократить расходы на дистрибуцию, а также укрепить позиции на рынке и в переговорах с контрагентами. В конечном счете это приводит к снижению зависимости операционных результатов от внешних факторов. В 2021 году доля крупнейшего покупателя (АО «Русская рыбная компания») сократилось до 37% с 50% в 2020. По итогам пяти месяцев 2022 года эта доля еще немного снизилась – до 31%.

Инвестиции в новые направления аквакультуры. В 2022 году компания изучала возможность выращивать аквакультуру лососевых на рыбоводном участке на Дальнем Востоке. Кроме того, Inarctica рассматривала сценарий развития в регионе производства марикультуры – гребешка и трепанга. Возможность развития новых направлений аква- и марикультуры в будущем сохраняется, так как риски быстрого заполнения рынка новыми игроками невелики. С учетом сроков зарыбления ферм и выращивания рыбы, а также необходимости иметь собственные живорыбные суда и фермы этот бизнес требует значительных первоначальных инвестиций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ОГК-2 - чтобы 2 раза не вставать

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Идея на покупку акций ОГК-2.

Тикер: OGKB

Цель: 0.60 руб (+16%)

Срок идеи: 1 месяц

Инвесторы уже получают дивиденды Газпрома. Мозговой центр Сигналов считает, что эти деньги могут быть направлены в другие дивидендные акции, что подтверждают и результаты опроса.

ОГК-2 — одна из самых предсказуемых дивидендных историй на российском рынке.

Летом 2023 года компания может выплатить около 0.1 руб на акцию (доходность ~20%). Компания платит направляет на дивиденды 50% чистой прибыли. При этом отказ от выплат минимален — Газпрому нужны деньги, в том числе от ОГК-2.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Идея на покупку акций ОГК-2.

Тикер: OGKB

Цель: 0.60 руб (+16%)

Срок идеи: 1 месяц

Инвесторы уже получают дивиденды Газпрома. Мозговой центр Сигналов считает, что эти деньги могут быть направлены в другие дивидендные акции, что подтверждают и результаты опроса.

ОГК-2 — одна из самых предсказуемых дивидендных историй на российском рынке.

Летом 2023 года компания может выплатить около 0.1 руб на акцию (доходность ~20%). Компания платит направляет на дивиденды 50% чистой прибыли. При этом отказ от выплат минимален — Газпрому нужны деньги, в том числе от ОГК-2.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

OZON must go ON

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Ozon заручился согласием на реструктуризацию бондов от владельцев более 75% выпуска, получил лицензию OFAC.

Когда Яндекс в июне договорился с держателями облигаций об условиях выкупа облигаций, акции компании выросли на 30% за две недели

Мозговой центр Сигналов РЦБ считает позитивом для Ozon согласие на реструктуризацию бондов выпуска на $750 млн.

Кроме того, после утверждения реструктуризации перестал действовать ранее объявленный технический дефолт.

На фоне этой новости акции Ozon могут вырасти на 10%+ в ближайшие дни.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Ozon заручился согласием на реструктуризацию бондов от владельцев более 75% выпуска, получил лицензию OFAC.

Когда Яндекс в июне договорился с держателями облигаций об условиях выкупа облигаций, акции компании выросли на 30% за две недели

Мозговой центр Сигналов РЦБ считает позитивом для Ozon согласие на реструктуризацию бондов выпуска на $750 млн.

Кроме того, после утверждения реструктуризации перестал действовать ранее объявленный технический дефолт.

На фоне этой новости акции Ozon могут вырасти на 10%+ в ближайшие дни.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 2-4 месяца

Цель: 5730 руб.

Потенциал идеи: 29%

Объем входа: 7%

Стоп-приказ: 4045 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме позиции 7% и выставлении стоп-заявки на уровне 4045 руб. риск на портфель составит 0,9%. Соотношение прибыль/риск составляет 3,3.

Фундаментальный фактор

«Лукойл» — вторая по объемам добычи и капитализации нефтяная компания в России, уступающая по этим параметрам лишь «Роснефти». Деятельность «Лукойла» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Вся краткосрочная инвестиционная история «Лукойла» строится вокруг возвращения к выплате дивидендов. Действующая дивидендная политика компании предполагает выплату 100% скорректированного свободного денежного потока. Учитывая отсутствие у компании чистого долга и существенных проблем со сбытом в 2022 году, фундаментальных препятствий к выплате нет. По нашим оценкам, сумма невыплаченного финального дивиденда за 2021 год и прогнозного за 2022 год составляет 1312 руб. на акцию, что соответствует 29,5% доходности: впечатляющее значение даже с учетом вероятного снижения размера выплат в будущем. Также у «Лукойла» действует программа байбэка. Не исключено, что компания будет использовать ее в периоды коррекций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 2-4 месяца

Цель: 5730 руб.

Потенциал идеи: 29%

Объем входа: 7%

Стоп-приказ: 4045 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме позиции 7% и выставлении стоп-заявки на уровне 4045 руб. риск на портфель составит 0,9%. Соотношение прибыль/риск составляет 3,3.

Фундаментальный фактор

«Лукойл» — вторая по объемам добычи и капитализации нефтяная компания в России, уступающая по этим параметрам лишь «Роснефти». Деятельность «Лукойла» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Вся краткосрочная инвестиционная история «Лукойла» строится вокруг возвращения к выплате дивидендов. Действующая дивидендная политика компании предполагает выплату 100% скорректированного свободного денежного потока. Учитывая отсутствие у компании чистого долга и существенных проблем со сбытом в 2022 году, фундаментальных препятствий к выплате нет. По нашим оценкам, сумма невыплаченного финального дивиденда за 2021 год и прогнозного за 2022 год составляет 1312 руб. на акцию, что соответствует 29,5% доходности: впечатляющее значение даже с учетом вероятного снижения размера выплат в будущем. Также у «Лукойла» действует программа байбэка. Не исключено, что компания будет использовать ее в периоды коррекций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Лукойл»

Тикер: LKOH

Идея: Long ⬆️

Горизонт: 2-4 месяца

Цель: 5730 руб.

Потенциал идеи: 29%

Объем входа: 7%

Стоп-приказ: 4045 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме…

Тикер: LKOH

Идея: Long ⬆️

Горизонт: 2-4 месяца

Цель: 5730 руб.

Потенциал идеи: 29%

Объем входа: 7%

Стоп-приказ: 4045 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме…