Forwarded from Фондовый рынок | все идеи

ПАО «Газпром нефть»

✍️ Авторские права: Финам

Тикер: SIBN

Идея: Long

Горизонт: 2-3 недели

Цель: 389 руб.

Потенциал идеи: 5,8%

Объем входа: 12%

Стоп-приказ: 356 руб.

Технический анализ

Бумага отскакивает от сильного уровня поддержки. Открывать позицию стоит на 12% от портфеля. При выставлении стоп-приказа на уровне 356 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 1,8.

Фундаментальный фактор

ПАО «Газпром нефть» — российская вертикально интегрированная нефтяная компания. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Входит в число российских лидеров по объемам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии по эффективности. Сделку ОПЕК+ продлили до 31 декабря 2023 года, министерские встречи участники решили проводить раз в полгода. Сокращение добычи на 2 млн баррелей в сутки начнется с ноября, за базу отсчета взяты согласованные на август уровни, говорится в коммюнике по итогам встречи ОПЕК+. Данная новость может оказать воздействие на рост котировок нефти марки Brent и Urals.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SIBN

Идея: Long

Горизонт: 2-3 недели

Цель: 389 руб.

Потенциал идеи: 5,8%

Объем входа: 12%

Стоп-приказ: 356 руб.

Технический анализ

Бумага отскакивает от сильного уровня поддержки. Открывать позицию стоит на 12% от портфеля. При выставлении стоп-приказа на уровне 356 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 1,8.

Фундаментальный фактор

ПАО «Газпром нефть» — российская вертикально интегрированная нефтяная компания. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Входит в число российских лидеров по объемам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии по эффективности. Сделку ОПЕК+ продлили до 31 декабря 2023 года, министерские встречи участники решили проводить раз в полгода. Сокращение добычи на 2 млн баррелей в сутки начнется с ноября, за базу отсчета взяты согласованные на август уровни, говорится в коммюнике по итогам встречи ОПЕК+. Данная новость может оказать воздействие на рост котировок нефти марки Brent и Urals.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Газпром нефть»

Тикер: SIBN

Идея: Long ⬆️

Горизонт: 2-3 недели

Цель: 389 руб.

Потенциал идеи: 5,8%

Объем входа: 12%

Стоп-приказ: 356 руб.

Технический анализ

Бумага отскакивает от сильного уровня поддержки. Открывать позицию стоит на 12% от портфеля.…

Тикер: SIBN

Идея: Long ⬆️

Горизонт: 2-3 недели

Цель: 389 руб.

Потенциал идеи: 5,8%

Объем входа: 12%

Стоп-приказ: 356 руб.

Технический анализ

Бумага отскакивает от сильного уровня поддержки. Открывать позицию стоит на 12% от портфеля.…

Forwarded from Фондовый рынок | все идеи

ПАО «ГМК Норильский никель»

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Short

Горизонт: 1-2 недели

Цель: 11 000 руб.

Потенциал идеи: 11,80%

Объем входа: 10%

Стоп-приказ: 13 000 руб.

Технический анализ

Нисходящая тенденция продолжается. Следующий импульс по тренду может обновить локальные минимумы. При объеме 10% и выставлении стоп-заявки на уровне 13 000 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2,79.

Фундаментальный фактор

ПАО «ГМК Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. В новый пакет санкций ЕС может войти запрет на определенные виды стальной продукции. Однако рынок закладывает, что запрет может коснуться не только стальной продукции, но и некоторых других металлов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Short

Горизонт: 1-2 недели

Цель: 11 000 руб.

Потенциал идеи: 11,80%

Объем входа: 10%

Стоп-приказ: 13 000 руб.

Технический анализ

Нисходящая тенденция продолжается. Следующий импульс по тренду может обновить локальные минимумы. При объеме 10% и выставлении стоп-заявки на уровне 13 000 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2,79.

Фундаментальный фактор

ПАО «ГМК Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. В новый пакет санкций ЕС может войти запрет на определенные виды стальной продукции. Однако рынок закладывает, что запрет может коснуться не только стальной продукции, но и некоторых других металлов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ГМК Норильский никель»

Тикер: GMKN

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 11 000 руб.

Потенциал идеи: 11,80%

Объем входа: 10%

Стоп-приказ: 13 000 руб.

Технический анализ

Нисходящая тенденция продолжается. Следующий импульс по тренду может обновить…

Тикер: GMKN

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 11 000 руб.

Потенциал идеи: 11,80%

Объем входа: 10%

Стоп-приказ: 13 000 руб.

Технический анализ

Нисходящая тенденция продолжается. Следующий импульс по тренду может обновить…

Forwarded from Фондовый рынок | все идеи

Рекордные дивиденды Газпрома не привели к росту котировок

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс закрывают убыточный лонг по Газпрому и переворачиваются в шорт. Надежды на дивиденды не оправдались. Несмотря на высокую дивидендную доходность, не видят потенциал роста из-за многочисленных рисков.

30 сентября акционеры Газпрома все-таки утвердили промежуточные дивиденды, несмотря на «инцидент» с нитками газопроводов «Северный поток-1 и 2». За I пол. 2022 г. размер дивиденда составит 51,03 руб. на одну акцию. Текущая дивидендная доходность составляет 23,9%. Дата закрытия реестра для получения дивидендов запланирована на 11 октября 2022 г. Последний день покупки акций под дивиденды — 7 октября 2022 г.

Сильные финансовые результаты компании за I пол. 2022 г. позволяют выплатить рекордные дивиденды. Чистая прибыль Газпрома составила 2,514 трлн руб. — это больше, чем суммарная прибыль за последние 2 года. Такой рост прибыли обусловлен высокими ценами на газ на европейском рынке, которые превысили аналогичный период прошлого года более чем в 3,5 раза. Кроме этого, положительное влияние на прибыль оказала валютная переоценка долговых обязательств на фоне укрепления российского рубля.

Акции Газпрома на утверждение дивидендов отреагировали ростом более, чем на 7%, затем началась фиксация прибыли перед выступлением президента России по поводу принятия в состав РФ четырех новых субъектов.

Несмотря на высокую дивидендную доходность, мы не видим потенциал роста из-за многочисленных рисков. Считаем, что дивидендный гэп в будущем не будет закрыт еще долго. Это также подтверждает отсутствие интереса со стороны покупателей. Акции Газпрома продолжают сползать даже перед дивидендной отсечкой.

Из главных рисков, мы выделяем выход из строя газопроводов «Северный поток-1 и 2». Сейчас давление в нитке А газопровода «Северный поток–2» и обеих нитках газопровода «Северный поток–1» после разрывов стабилизировалось, утечки газа прекратились. Это позволит безопасно провести обследование целостности ниток, а также снизить потенциальные экологические риски при возможных утечках газа.

Оценка ущерба и сам ремонт могут занять продолжительный период. Даже если Европа захочет покупать газ, его пока нет возможности поставлять! Не говоря уже о более отдаленной перспективе и риске потерять полностью европейский рынок. С текущими вводными по объему поставок, рассчитывать более, чем на 15 руб. дивидендами за II пол. 2022 г. сложно.

Кроме этого, негативное влияние на будущую прибыль будет оказывать налоговая нагрузка. С начала 2023 г. и вплоть до 31 декабря 2025 г. правительство РФ планирует дополнительно ежемесячно изымать через НДПИ 50 млрд руб. — это 600 млрд руб. в год, уже к имеющимся 1,248 трлн руб. доп. налогам за 2022 год. Таким образом, на фоне падения экспортной выручки и увеличения налоговой нагрузки в 2023 г. Газпром может лишиться чистой прибыли и, соответственно, дивидендов.

В отсутствии дивидендной поддержки, акции Газпром могут после дивидендной отсечки показать отрицательную динамику и опуститься в диапазон 160-170 руб., где будут консолидироваться в ожидании положительных драйверов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс закрывают убыточный лонг по Газпрому и переворачиваются в шорт. Надежды на дивиденды не оправдались. Несмотря на высокую дивидендную доходность, не видят потенциал роста из-за многочисленных рисков.

30 сентября акционеры Газпрома все-таки утвердили промежуточные дивиденды, несмотря на «инцидент» с нитками газопроводов «Северный поток-1 и 2». За I пол. 2022 г. размер дивиденда составит 51,03 руб. на одну акцию. Текущая дивидендная доходность составляет 23,9%. Дата закрытия реестра для получения дивидендов запланирована на 11 октября 2022 г. Последний день покупки акций под дивиденды — 7 октября 2022 г.

Сильные финансовые результаты компании за I пол. 2022 г. позволяют выплатить рекордные дивиденды. Чистая прибыль Газпрома составила 2,514 трлн руб. — это больше, чем суммарная прибыль за последние 2 года. Такой рост прибыли обусловлен высокими ценами на газ на европейском рынке, которые превысили аналогичный период прошлого года более чем в 3,5 раза. Кроме этого, положительное влияние на прибыль оказала валютная переоценка долговых обязательств на фоне укрепления российского рубля.

Акции Газпрома на утверждение дивидендов отреагировали ростом более, чем на 7%, затем началась фиксация прибыли перед выступлением президента России по поводу принятия в состав РФ четырех новых субъектов.

Несмотря на высокую дивидендную доходность, мы не видим потенциал роста из-за многочисленных рисков. Считаем, что дивидендный гэп в будущем не будет закрыт еще долго. Это также подтверждает отсутствие интереса со стороны покупателей. Акции Газпрома продолжают сползать даже перед дивидендной отсечкой.

Из главных рисков, мы выделяем выход из строя газопроводов «Северный поток-1 и 2». Сейчас давление в нитке А газопровода «Северный поток–2» и обеих нитках газопровода «Северный поток–1» после разрывов стабилизировалось, утечки газа прекратились. Это позволит безопасно провести обследование целостности ниток, а также снизить потенциальные экологические риски при возможных утечках газа.

Оценка ущерба и сам ремонт могут занять продолжительный период. Даже если Европа захочет покупать газ, его пока нет возможности поставлять! Не говоря уже о более отдаленной перспективе и риске потерять полностью европейский рынок. С текущими вводными по объему поставок, рассчитывать более, чем на 15 руб. дивидендами за II пол. 2022 г. сложно.

Кроме этого, негативное влияние на будущую прибыль будет оказывать налоговая нагрузка. С начала 2023 г. и вплоть до 31 декабря 2025 г. правительство РФ планирует дополнительно ежемесячно изымать через НДПИ 50 млрд руб. — это 600 млрд руб. в год, уже к имеющимся 1,248 трлн руб. доп. налогам за 2022 год. Таким образом, на фоне падения экспортной выручки и увеличения налоговой нагрузки в 2023 г. Газпром может лишиться чистой прибыли и, соответственно, дивидендов.

В отсутствии дивидендной поддержки, акции Газпром могут после дивидендной отсечки показать отрицательную динамику и опуститься в диапазон 160-170 руб., где будут консолидироваться в ожидании положительных драйверов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс Золото - потенциал, который никто не ждет

✍️ Авторские права: Тинькофф от InveStory

Полюс — крупнейший производитель золота в России, одна из пяти ведущих золотодобывающих компаний в мире. Себестоимость производства Полюса является одной из самых низких в мире, маржинальность по EBITDA — одной из самых высоких (60-70%!).

Фундаментальная картина

Котировки акций компании упали на 55% с начала года, при этом цена на золото за этот же период снизилась всего на 5%.

Оправдано ли повальное снижение котировок из-за операционных и финансовых результатов? За 1 полугодие 2022 года обьем добычи -16% год-к-году, продажи золота -19%. Рубль укрепился, но за счет переоценок падение финансовых показателей оказалось некритичным. Год для компании складывается не самым удачным образом, но никакой катастрофы нет и близко.

ФРС продолжает ужесточать денежно-кредитную политику, что в моменте давит на котировки золота. Однако широкая публика упускает из виду факт, что золото держится исключительно устойчиво относительно роста доходностей по гособлигациям США.

Риск рецессии в 2023 году остается высоким, из-за чего ФРС может как минимум приостановить цикл повышения ставок или даже непосредственно снизить их. Уже на горизонте ближайших трех месяцев рынок может начать закладывать именно такой сценарий.

С фундаментальной точки зрения Полюс остается компанией с самыми качественными активами в секторе, который торгует драгметаллом, имеющим по-прежнему стабильный спрос. Несмотря на санкционное давление, Полюс может зарабатывать либо за счет экспорта в "дружественные" страны, либо продавать золото на внутреннем рынке, в том числе и на баланс ЦБ РФ.

Теханализ указывает на потенциал

Одна из немногих акций российского рынка, которая на сентябрьском проливе показала

Цель выставляем под Фибоначчи, где начало мощного супер-тренда (Фибо 1) составляет 6880 руб. Последний раз подобный сигнал был ровно год назад и тогда позволил пройти сразу три зоны Фибо, показав рост +35%. Сейчас мы бы не были столь оптимистичны, поэтому и выставили цель под ближайший уровень.

В итоге

Если смотреть только на фундаментал, то потенциал прослеживается на этапе, когда ФРС начнет снижать ставку, на чем цены на золото могут уверенно подрасти, а показатели добычи и продаж к тому времени должны стабилизироваться. Параллельно с этим теханализ указывает на краткосрочный потенциал в акциях компании, который можно отторговать в сравнительно небольшой срок ~3 месяца.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от InveStory

Полюс — крупнейший производитель золота в России, одна из пяти ведущих золотодобывающих компаний в мире. Себестоимость производства Полюса является одной из самых низких в мире, маржинальность по EBITDA — одной из самых высоких (60-70%!).

Фундаментальная картина

Котировки акций компании упали на 55% с начала года, при этом цена на золото за этот же период снизилась всего на 5%.

Оправдано ли повальное снижение котировок из-за операционных и финансовых результатов? За 1 полугодие 2022 года обьем добычи -16% год-к-году, продажи золота -19%. Рубль укрепился, но за счет переоценок падение финансовых показателей оказалось некритичным. Год для компании складывается не самым удачным образом, но никакой катастрофы нет и близко.

ФРС продолжает ужесточать денежно-кредитную политику, что в моменте давит на котировки золота. Однако широкая публика упускает из виду факт, что золото держится исключительно устойчиво относительно роста доходностей по гособлигациям США.

Риск рецессии в 2023 году остается высоким, из-за чего ФРС может как минимум приостановить цикл повышения ставок или даже непосредственно снизить их. Уже на горизонте ближайших трех месяцев рынок может начать закладывать именно такой сценарий.

С фундаментальной точки зрения Полюс остается компанией с самыми качественными активами в секторе, который торгует драгметаллом, имеющим по-прежнему стабильный спрос. Несмотря на санкционное давление, Полюс может зарабатывать либо за счет экспорта в "дружественные" страны, либо продавать золото на внутреннем рынке, в том числе и на баланс ЦБ РФ.

Теханализ указывает на потенциал

Одна из немногих акций российского рынка, которая на сентябрьском проливе показала

Цель выставляем под Фибоначчи, где начало мощного супер-тренда (Фибо 1) составляет 6880 руб. Последний раз подобный сигнал был ровно год назад и тогда позволил пройти сразу три зоны Фибо, показав рост +35%. Сейчас мы бы не были столь оптимистичны, поэтому и выставили цель под ближайший уровень.

В итоге

Если смотреть только на фундаментал, то потенциал прослеживается на этапе, когда ФРС начнет снижать ставку, на чем цены на золото могут уверенно подрасти, а показатели добычи и продаж к тому времени должны стабилизироваться. Параллельно с этим теханализ указывает на краткосрочный потенциал в акциях компании, который можно отторговать в сравнительно небольшой срок ~3 месяца.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 1 месяц

Цель: 340 руб.

Потенциал идеи: 24,4%

Объем входа: 7%

Стоп-приказ: 250 руб.

Технический анализ

Цена акции находится вблизи линии поддержки после существенной коррекции. Идея на рост бумаги с целью 340 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 250 руб. риск на портфель составит 0,60%. Соотношение прибыль/риск составляет 2,85.

Фундаментальный фактор

«Роснефть» — российская нефтегазовая компания. Основными видами деятельности являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами. Президент Владимир Путин подписал указ о создании нового оператора проекта «Сахалин1». Кабмин назначил дочку «Роснефти» «Сахалинморнефтегаз-Шельф» новым управляющим оператором «Сахалина-1». Помимо этого, «Роснефть» является одним из бенефициаров роста цен на нефть, который мы наблюдаем после решения ОПЕК+ снизить квоты на добычу нефти на 2 млн барр./сутки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 1 месяц

Цель: 340 руб.

Потенциал идеи: 24,4%

Объем входа: 7%

Стоп-приказ: 250 руб.

Технический анализ

Цена акции находится вблизи линии поддержки после существенной коррекции. Идея на рост бумаги с целью 340 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 250 руб. риск на портфель составит 0,60%. Соотношение прибыль/риск составляет 2,85.

Фундаментальный фактор

«Роснефть» — российская нефтегазовая компания. Основными видами деятельности являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами. Президент Владимир Путин подписал указ о создании нового оператора проекта «Сахалин1». Кабмин назначил дочку «Роснефти» «Сахалинморнефтегаз-Шельф» новым управляющим оператором «Сахалина-1». Помимо этого, «Роснефть» является одним из бенефициаров роста цен на нефть, который мы наблюдаем после решения ОПЕК+ снизить квоты на добычу нефти на 2 млн барр./сутки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НК Роснефть»

Тикер: ROSN

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 340 руб.

Потенциал идеи: 24,4%

Объем входа: 7%

Стоп-приказ: 250 руб.

Технический анализ

Цена акции находится вблизи линии поддержки после существенной коррекции. Идея на рост бумаги с…

Тикер: ROSN

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 340 руб.

Потенциал идеи: 24,4%

Объем входа: 7%

Стоп-приказ: 250 руб.

Технический анализ

Цена акции находится вблизи линии поддержки после существенной коррекции. Идея на рост бумаги с…

Forwarded from Фондовый рынок | все идеи

Газпром нефть. Уверенная ставка на нефтегазовый сектор

✍️ Авторские права: Инвестидеи от БКС

Российские экспортные поставки оказались под ударом, но кейс Газпром нефти демонстрирует устойчивость, пишут БКС. Менеджмент отмечает, что уровни добычи и нефтепереработки превысили допандемийные значения и достигли новых максимумов

Торговый план: покупка акций Газпром нефти по цене в районе 358 руб. На срок 6 месяцев с потенциалом роста к 430 руб. Потенциальная доходность сделки составляет 20%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из риск-профиля.

Факторы за:

Нефтегазовый сектор выигрывает за счет роста цен на нефть. Поддержка ОПЕК+ на фоне недоинвестирования мировой нефтедобычи повышает шансы на сохранение высоких цен на горизонте следующих 12 месяцев.

Российские экспортные поставки оказались под ударом из-за геополитики, но кейс Газпром нефти демонстрирует устойчивость. Менеджмент отмечает, что уровни добычи и нефтепереработки превысили допандемийные значения и достигли новых максимумов.

Компания регулярно платит дивиденды и последние три года направляет на выплату 50% прибыли МСФО. С большой вероятностью выплаты продолжатся, поскольку низкая долговая нагрузка в сочетании с отсутствием больших капитальных инвестиций позволяют это делать. Стабильные дивиденды дадут возможность миноритарным инвесторам монетизировать вложения в актив на фоне благоприятный сырьевой конъюнктуры.

По текущим ценам акции Газпром нефти выглядят одними из самых дешевых по мультипликаторам. Показатель EV/EBITDA

Риски

Волатильность цен на нефть из-за возможной общемировой рецессии.

Общерыночные распродажи российских акций из-за геополитики.

Форс-мажоры на объектах компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

Российские экспортные поставки оказались под ударом, но кейс Газпром нефти демонстрирует устойчивость, пишут БКС. Менеджмент отмечает, что уровни добычи и нефтепереработки превысили допандемийные значения и достигли новых максимумов

Торговый план: покупка акций Газпром нефти по цене в районе 358 руб. На срок 6 месяцев с потенциалом роста к 430 руб. Потенциальная доходность сделки составляет 20%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из риск-профиля.

Факторы за:

Нефтегазовый сектор выигрывает за счет роста цен на нефть. Поддержка ОПЕК+ на фоне недоинвестирования мировой нефтедобычи повышает шансы на сохранение высоких цен на горизонте следующих 12 месяцев.

Российские экспортные поставки оказались под ударом из-за геополитики, но кейс Газпром нефти демонстрирует устойчивость. Менеджмент отмечает, что уровни добычи и нефтепереработки превысили допандемийные значения и достигли новых максимумов.

Компания регулярно платит дивиденды и последние три года направляет на выплату 50% прибыли МСФО. С большой вероятностью выплаты продолжатся, поскольку низкая долговая нагрузка в сочетании с отсутствием больших капитальных инвестиций позволяют это делать. Стабильные дивиденды дадут возможность миноритарным инвесторам монетизировать вложения в актив на фоне благоприятный сырьевой конъюнктуры.

По текущим ценам акции Газпром нефти выглядят одними из самых дешевых по мультипликаторам. Показатель EV/EBITDA

Риски

Волатильность цен на нефть из-за возможной общемировой рецессии.

Общерыночные распродажи российских акций из-за геополитики.

Форс-мажоры на объектах компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Магнит»

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Горизонт: 1-2 месяца

Цель: 5700 руб.

Потенциал идеи: 18,6%

Объем входа: 5%

Стоп-приказ: 4200 руб.

Технический анализ

Резкая коррекция, вероятно, закончилась на уровнях поддержки 4300-4400 руб., и в текущий момент формируется разворотная формация «двойное дно». При объеме позиции в 5% и выставлении стоп-заявки на уровне 4200 руб. риск на портфель составит 0,63%. Соотношение прибыль/риск составляет 1,48.

Фундаментальный фактор

«Магнит» — сеть розничных магазинов, в 2021 году стала третьей по выручке частной компанией России. Основана в 1995 году в Краснодаре Сергеем Галицким, владевшим и управлявшим компанией на протяжении первых лет деятельности. С 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова. После объявления частичной мобилизации акции компании вместе с рынком скорректировались на -20%. Однако основной бизнес ориентирован на внутреннее потребление, что дает компании устойчивость к новым санкциям Запада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Горизонт: 1-2 месяца

Цель: 5700 руб.

Потенциал идеи: 18,6%

Объем входа: 5%

Стоп-приказ: 4200 руб.

Технический анализ

Резкая коррекция, вероятно, закончилась на уровнях поддержки 4300-4400 руб., и в текущий момент формируется разворотная формация «двойное дно». При объеме позиции в 5% и выставлении стоп-заявки на уровне 4200 руб. риск на портфель составит 0,63%. Соотношение прибыль/риск составляет 1,48.

Фундаментальный фактор

«Магнит» — сеть розничных магазинов, в 2021 году стала третьей по выручке частной компанией России. Основана в 1995 году в Краснодаре Сергеем Галицким, владевшим и управлявшим компанией на протяжении первых лет деятельности. С 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова. После объявления частичной мобилизации акции компании вместе с рынком скорректировались на -20%. Однако основной бизнес ориентирован на внутреннее потребление, что дает компании устойчивость к новым санкциям Запада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Магнит»

Тикер: MGNT

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 5700 руб.

Потенциал идеи: 18,6%

Объем входа: 5%

Стоп-приказ: 4200 руб.

Технический анализ

Резкая коррекция, вероятно, закончилась на уровнях поддержки 4300-4400 руб., и в текущий момент…

Тикер: MGNT

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 5700 руб.

Потенциал идеи: 18,6%

Объем входа: 5%

Стоп-приказ: 4200 руб.

Технический анализ

Резкая коррекция, вероятно, закончилась на уровнях поддержки 4300-4400 руб., и в текущий момент…

Forwarded from Фондовый рынок | все идеи

Лук справа

✍️ Авторские права: Тинькофф от КИТ Финанс

Лукойл - одна из самых эффективных частных нефтегазовых компаний с активами не только в России, но и по всему миру. Реализует продукцию крупным и мелким оптом более чем в 24 странах мира. Второй крупнейший производитель в России.

Основная выручка компании приходится на реализацию за рубежом. При этом, 61% от общей выручки Группы Лукойл приходится на нефтепродукты, которые производятся на европейских и российских НПЗ. Ещё 33% выручки приходится на продажу нефти.

В свете роста санкционного давления, фундаментальные факторы стали менее значимыми, однако благоприятная конъюнктура на рынке нефти должна стать аргументом в пользу устойчивости акций Лукойла.

После того как страны ОПЕК+ приняли решение сократить добычу нефти на 2 млн б/с, цены на нефть за прошлую неделю выросли на 15%. Тем временем, акции нефтегазовых компаний находились под давлением из-за распродаж на российском фондовом рынке.

С этой недели акции нефтегазовых компаний начали восстанавливаться. Считаем приемлемыми текущие уровни для покупки акций Лукойла в ожидании публикации сильной финансовой отчётности за 6-9 мес. 2022 г. и потенциальной рекомендации дивидендов.

После расконвертации депозитарных расписок, Лукойл может вернуться к выплате ранее отменённых дивидендов. Напомним, в июне 2022 г. акционеры компании рекомендовали не выплачивать дивиденды и рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов. По нашим оценкам, финальный дивиденд за 2021 г. составляет 535 руб. на акцию.

Потенциальная дивидендная доходность оценивается в 13,1% при выплате только финальных дивидендов за 2021 г. А если еще будут выплачены промежуточные дивиденды за 2022 г., то суммарная дивдоходность по акциям Лукойла может составить около 20%.

Ключевой риск выплаты промежуточных дивидендов – выкуп еврооблигаций. С учетом объявленных цен выкупа (от 73 до 90% от номинала в зависимости от выпуска), Лукойл может потратить максимум около $5 млрд. Эти средства могли бы быть направлены на дивиденды. И все же у компании достаточно денег и на дивиденды.

Целевой ориентир по акциям – 4700 руб. Стоп целесообразно ставить за уровень поддержки, ниже цен, где участники рынка закрывали шорты на проливе в понедельник – 3750 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от КИТ Финанс

Лукойл - одна из самых эффективных частных нефтегазовых компаний с активами не только в России, но и по всему миру. Реализует продукцию крупным и мелким оптом более чем в 24 странах мира. Второй крупнейший производитель в России.

Основная выручка компании приходится на реализацию за рубежом. При этом, 61% от общей выручки Группы Лукойл приходится на нефтепродукты, которые производятся на европейских и российских НПЗ. Ещё 33% выручки приходится на продажу нефти.

В свете роста санкционного давления, фундаментальные факторы стали менее значимыми, однако благоприятная конъюнктура на рынке нефти должна стать аргументом в пользу устойчивости акций Лукойла.

После того как страны ОПЕК+ приняли решение сократить добычу нефти на 2 млн б/с, цены на нефть за прошлую неделю выросли на 15%. Тем временем, акции нефтегазовых компаний находились под давлением из-за распродаж на российском фондовом рынке.

С этой недели акции нефтегазовых компаний начали восстанавливаться. Считаем приемлемыми текущие уровни для покупки акций Лукойла в ожидании публикации сильной финансовой отчётности за 6-9 мес. 2022 г. и потенциальной рекомендации дивидендов.

После расконвертации депозитарных расписок, Лукойл может вернуться к выплате ранее отменённых дивидендов. Напомним, в июне 2022 г. акционеры компании рекомендовали не выплачивать дивиденды и рассмотреть до конца 2022 г. вопрос о рекомендациях по выплате дивидендов. По нашим оценкам, финальный дивиденд за 2021 г. составляет 535 руб. на акцию.

Потенциальная дивидендная доходность оценивается в 13,1% при выплате только финальных дивидендов за 2021 г. А если еще будут выплачены промежуточные дивиденды за 2022 г., то суммарная дивдоходность по акциям Лукойла может составить около 20%.

Ключевой риск выплаты промежуточных дивидендов – выкуп еврооблигаций. С учетом объявленных цен выкупа (от 73 до 90% от номинала в зависимости от выпуска), Лукойл может потратить максимум около $5 млрд. Эти средства могли бы быть направлены на дивиденды. И все же у компании достаточно денег и на дивиденды.

Целевой ориентир по акциям – 4700 руб. Стоп целесообразно ставить за уровень поддержки, ниже цен, где участники рынка закрывали шорты на проливе в понедельник – 3750 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Инвестиционные идеи 💡

Спекулятивная идея от Олега: шорт по акциям Новатэк

Текущая цена 980 руб. Цели:

1️⃣ 960 - 2%

2️⃣ 940 - 4%

3️⃣ 900 - 8%

4️⃣ 870 - 11%

Срок идеи до конца пятницы

Подробности уточняйте в чате: https://www.tg-me.com/invest_idei_chat

Текущая цена 980 руб. Цели:

1️⃣ 960 - 2%

2️⃣ 940 - 4%

3️⃣ 900 - 8%

4️⃣ 870 - 11%

Срок идеи до конца пятницы

Подробности уточняйте в чате: https://www.tg-me.com/invest_idei_chat

{kind=link}

Forwarded from Фондовый рынок | все идеи

Русагро - продуктовая диверсификация

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Спрос на с/х продукцию остается неизменным и не зависит от экономического цикла, что формирует устойчивую базу для выручки Русагро, пишут аналитики Открытия. Gо динамике с начала года акции Росагро чувствуют себя лучше индекса.

«Русагро» - один из крупнейших вертикально интегрированных агропромышленных холдингов в стране. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, масложировом бизнесе и растениеводстве, а также входит в ТОП-5 крупнейших землевладельцев в РФ.

Стратегия компании направлена на расширении мощностей во всех сегментах бизнеса как за счет строительства новых объектов «с нуля», так и точечных сделок M&A. Параллельно «Русагро» активно укрепляет вертикальную интеграцию по всей цепочке создания стоимости, а также планомерно развивает экспортное направление бизнеса.

Спрос на с/х продукцию остается неизменным и не зависит от экономического цикла, что формирует устойчивую базу для выручки компании. При этом вертикальная интеграция бизнеса и передача ресурсов внутри компании является эффективным способом натурального хеджирования от колебаний цен на зерновые, являясь источником конкурентного преимущества для «Русагро».

«Русагро» завершает основной инвестиционный цикл и выходит на этап высокой генерации свободного денежного потока. В сочетании с невысокой долговой нагрузкой компания имеет потенциал для солидных дивидендных выплат в случае успешного решения технических сложностей, связанных с кипрской пропиской головной структурой холдинга.

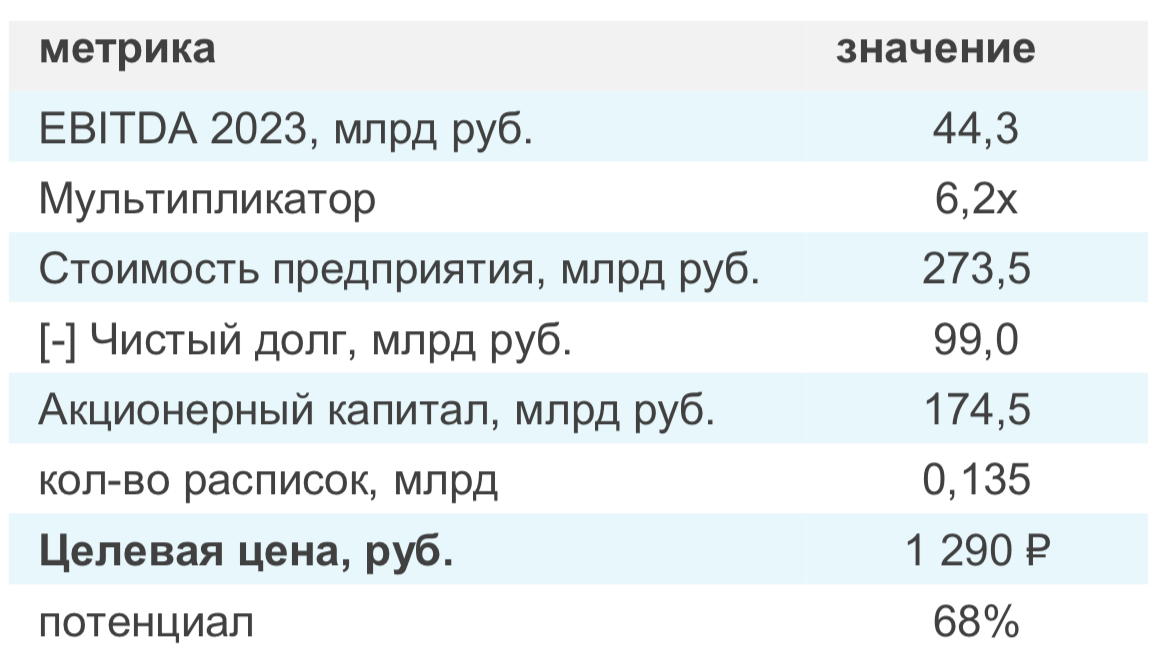

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной расписки AGRO составляет 1290 руб. Это подразумевает потенциал роста 68% к текущим рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Инвестиционные тезисы

Низкая чувствительность к экономическому циклу и защита от инфляции. Спрос на продукты питания продиктован естественными потребностями населения, поэтому он остается стабильным и не зависит от фазы экономического цикла. Данный фактор формирует устойчивую натуральную базу для выручки «Русагро». При этом российское сельское хозяйство в целом уже достигло режима самообеспечения в ключевых продовольственных направлениях, тогда как риски перепроизводства и усиления внутренней конкуренции снижаются за счет экспортных операций. И хотя в краткосрочном периоде цены на с/х товары зависят от урожайности, уровня запасов и госрегулирования, в долгосрочном периоде они, как правило, растут вместе с инфляцией. При этом за счет вертикальной интеграции достигается диверсификация и стабилизация операционной маржи на уровне всего бизнеса «Русагро», что способно существенно сгладить любые конъюнктурные спады.

Завершение инвестпрограммы и рост денежных потоков. За последние 5 лет «Русагро» инвестировала более 78 млрд руб. В поддержание и развитие своих активов и в 2020–2021 годы по факту прошла пик капвложений. Наиболее капиталоемким был мясной сегмент, где завершение основного производственного цикла ожидается в текущем году с последующим выводом на проектную мощность кластера в Приморском крае в середине 2023 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Спрос на с/х продукцию остается неизменным и не зависит от экономического цикла, что формирует устойчивую базу для выручки Русагро, пишут аналитики Открытия. Gо динамике с начала года акции Росагро чувствуют себя лучше индекса.

«Русагро» - один из крупнейших вертикально интегрированных агропромышленных холдингов в стране. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, масложировом бизнесе и растениеводстве, а также входит в ТОП-5 крупнейших землевладельцев в РФ.

Стратегия компании направлена на расширении мощностей во всех сегментах бизнеса как за счет строительства новых объектов «с нуля», так и точечных сделок M&A. Параллельно «Русагро» активно укрепляет вертикальную интеграцию по всей цепочке создания стоимости, а также планомерно развивает экспортное направление бизнеса.

Спрос на с/х продукцию остается неизменным и не зависит от экономического цикла, что формирует устойчивую базу для выручки компании. При этом вертикальная интеграция бизнеса и передача ресурсов внутри компании является эффективным способом натурального хеджирования от колебаний цен на зерновые, являясь источником конкурентного преимущества для «Русагро».

«Русагро» завершает основной инвестиционный цикл и выходит на этап высокой генерации свободного денежного потока. В сочетании с невысокой долговой нагрузкой компания имеет потенциал для солидных дивидендных выплат в случае успешного решения технических сложностей, связанных с кипрской пропиской головной структурой холдинга.

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной расписки AGRO составляет 1290 руб. Это подразумевает потенциал роста 68% к текущим рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Инвестиционные тезисы

Низкая чувствительность к экономическому циклу и защита от инфляции. Спрос на продукты питания продиктован естественными потребностями населения, поэтому он остается стабильным и не зависит от фазы экономического цикла. Данный фактор формирует устойчивую натуральную базу для выручки «Русагро». При этом российское сельское хозяйство в целом уже достигло режима самообеспечения в ключевых продовольственных направлениях, тогда как риски перепроизводства и усиления внутренней конкуренции снижаются за счет экспортных операций. И хотя в краткосрочном периоде цены на с/х товары зависят от урожайности, уровня запасов и госрегулирования, в долгосрочном периоде они, как правило, растут вместе с инфляцией. При этом за счет вертикальной интеграции достигается диверсификация и стабилизация операционной маржи на уровне всего бизнеса «Русагро», что способно существенно сгладить любые конъюнктурные спады.

Завершение инвестпрограммы и рост денежных потоков. За последние 5 лет «Русагро» инвестировала более 78 млрд руб. В поддержание и развитие своих активов и в 2020–2021 годы по факту прошла пик капвложений. Наиболее капиталоемким был мясной сегмент, где завершение основного производственного цикла ожидается в текущем году с последующим выводом на проектную мощность кластера в Приморском крае в середине 2023 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Таким образом, компания постепенно выходит в режим повышенной генерации свободных денежных потоков, что выгодно для акционеров как с точки зрения дальнейшего сокращения долговой нагрузки с текущих умеренных уровней в 1. 7x ND/EBITDA, так и для создания финансовой подушки для будущих выплат акционерам или для оппортунистических дисконтных сделок M&A покидающих российский рынок бизнесов.

Восстановление выплат дивидендов. В результате санкций на инфраструктуру финансовых рынков, держатели расписок «Русагро» в настоящий момент фактически не могут осуществлять свои акционерные права, и прежде всего – получать дивиденды. При этом «Русагро» может стать одной из первых отечественных публичных структур, решивших данную проблему. Во-первых, головная холдинговая ROS AGRO PLC зарегистрирована на Кипре, что несколько упрощает переезд по сравнению с другими юрисдикциями. Во-вторых, еще летом акционеры компании делегировали совету директоров право одобрить делистинг расписок с LSE, а также возможность размещения бумаг на другой международной бирже. Очевидно, что возврат к дивидендным выплатам может стать мощным драйвером для переоценки GDR «Русагро».

Оценка стоимости акций

Для оценки справедливой стоимости «Русагро» мы ориентируемся на средний мультипликатор EV/EBITDA по циклу за последние 11 лет (см. Диаграмму 6) и прогнозный показатель EBITDA компании за 2023 год (см. Таблицу 1). В результате целевая цена GDR «Русагро» на горизонте 12 месяцев получается равной 1940 рублей, что подразумевает потенциал роста на уровне 68% к текущим котировкам и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и расписки «Русагро», в частности.

Снижение цен на сельхозкультуры и неблагоприятные изменения государственной политики в области контроля ценообразования, субсидирования и экспорта могут в перспективе негативно повлиять на финансовые показатели группы.

Длительная задержка или приостановка процесса редомициляции и/или смены площадки зарубежного листинга для возврата к полноценным дивидендным выплатам может создать негативное давление на котировки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Таким образом, компания постепенно выходит в режим повышенной генерации свободных денежных потоков, что выгодно для акционеров как с точки зрения дальнейшего сокращения долговой нагрузки с текущих умеренных уровней в 1. 7x ND/EBITDA, так и для создания финансовой подушки для будущих выплат акционерам или для оппортунистических дисконтных сделок M&A покидающих российский рынок бизнесов.

Восстановление выплат дивидендов. В результате санкций на инфраструктуру финансовых рынков, держатели расписок «Русагро» в настоящий момент фактически не могут осуществлять свои акционерные права, и прежде всего – получать дивиденды. При этом «Русагро» может стать одной из первых отечественных публичных структур, решивших данную проблему. Во-первых, головная холдинговая ROS AGRO PLC зарегистрирована на Кипре, что несколько упрощает переезд по сравнению с другими юрисдикциями. Во-вторых, еще летом акционеры компании делегировали совету директоров право одобрить делистинг расписок с LSE, а также возможность размещения бумаг на другой международной бирже. Очевидно, что возврат к дивидендным выплатам может стать мощным драйвером для переоценки GDR «Русагро».

Оценка стоимости акций

Для оценки справедливой стоимости «Русагро» мы ориентируемся на средний мультипликатор EV/EBITDA по циклу за последние 11 лет (см. Диаграмму 6) и прогнозный показатель EBITDA компании за 2023 год (см. Таблицу 1). В результате целевая цена GDR «Русагро» на горизонте 12 месяцев получается равной 1940 рублей, что подразумевает потенциал роста на уровне 68% к текущим котировкам и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и расписки «Русагро», в частности.

Снижение цен на сельхозкультуры и неблагоприятные изменения государственной политики в области контроля ценообразования, субсидирования и экспорта могут в перспективе негативно повлиять на финансовые показатели группы.

Длительная задержка или приостановка процесса редомициляции и/или смены площадки зарубежного листинга для возврата к полноценным дивидендным выплатам может создать негативное давление на котировки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Интер РАО»

✍️ Авторские права: Финам

Тикер: IRAO

Идея: Long

Горизонт: 1-2 месяца

Цель: 3,19 руб.

Потенциал идеи: 16%

Объем входа: 7%

Стоп-приказ: 2,68 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции 7% и выставлении стоп-заявки на уровне 2,68 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 5,4.

Фундаментальный фактор

«Интер РАО» — российская энергетическая компания, управляющая активами в России, а также в странах Европы и СНГ. В сферу деятельности «Интер РАО» входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов.

Устойчивость электроэнергетического рынка к введенным санкциям остается одним из главных феноменов в российской экономике в 2022 году. В августе потребление электроэнергии вновь выросло, на этот раз на 2,8% в годовом исчислении, что позволило зафиксировать рост на 2,0% год к году по итогам первых 8 месяцев текущего года. Потребление продолжают поддерживать ж/д транспорт, транспортировка нефти и газа в восточном направлении и добывающая промышленность.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: IRAO

Идея: Long

Горизонт: 1-2 месяца

Цель: 3,19 руб.

Потенциал идеи: 16%

Объем входа: 7%

Стоп-приказ: 2,68 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции 7% и выставлении стоп-заявки на уровне 2,68 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 5,4.

Фундаментальный фактор

«Интер РАО» — российская энергетическая компания, управляющая активами в России, а также в странах Европы и СНГ. В сферу деятельности «Интер РАО» входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов.

Устойчивость электроэнергетического рынка к введенным санкциям остается одним из главных феноменов в российской экономике в 2022 году. В августе потребление электроэнергии вновь выросло, на этот раз на 2,8% в годовом исчислении, что позволило зафиксировать рост на 2,0% год к году по итогам первых 8 месяцев текущего года. Потребление продолжают поддерживать ж/д транспорт, транспортировка нефти и газа в восточном направлении и добывающая промышленность.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Интер РАО»

Тикер: IRAO

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 3,19 руб.

Потенциал идеи: 16%

Объем входа: 7%

Стоп-приказ: 2,68 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции…

Тикер: IRAO

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 3,19 руб.

Потенциал идеи: 16%

Объем входа: 7%

Стоп-приказ: 2,68 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

ЛУКОЙЛ - ставка на возобновление дивидендных выплат

✍️ Авторские права: Инвестидеи от ФИНАМ

Финам надеются на возобновление дивидендных выплат Лукойлом. Невыплата связана с техническими проблемами, других препятствий нет. Полагают, что в конце текущего года, либо в начале следующего данные проблемы удастся решить, и дивы вернутся.

"ЛУКОЙЛ" стал единственным крупным нефтяником, который не выплатил финальные дивиденды по итогам 2021 года, размер которых должен был составить 530 руб. на акцию. При этом отсутствие выплаты связано не с фундаментальными факторами, а с техническими проблемами в получении выплат крупнейшими акционерами. Мы полагаем, что либо в конце текущего, либо в начале следующего года данные проблемы удастся решить и "ЛУКОЙЛ" вернется к выплате дивидендов, что может поддержать акции нефтяника.

Мы присваиваем акциям "ЛУКОЙЛа" рейтинг "Покупать" с целевой ценой 5020 руб. на горизонте 12 мес. Апсайд составляет 19,8%.

"ЛУКОЙЛ" — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь "Роснефти". Деятельность "ЛУКОЙЛа" охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

Вся краткосрочная инвестиционная история "ЛУКОЙЛа" строится вокруг возвращения к выплате дивидендов. Действующая дивидендная политика компании предполагает выплату 100% скорректированного свободного денежного потока. Учитывая отсутствие у "ЛУКОЙЛа" чистого долга и существенных проблем со сбытом в 2022 году, фундаментальных препятствий к выплате нет. По нашим оценкам, сумма невыплаченного финального дивиденда за 2021 год и прогнозного за 2022 год составляет 1312 руб. на акцию, что соответствует 31,3% доходности: впечатляющее значение даже с учетом вероятного снижения размера выплат в будущем. Также у "ЛУКОЙЛа" действует программа байбэка. Не исключено, что компания будет использовать ее в периоды коррекций.

Как и прочие российские нефтяники, "ЛУКОЙЛ" выигрывает от действий ОПЕК+ по сокращению квот на добычу. Россия и так добывает существенно ниже квоты, в связи с чем ее сокращение добычи не коснется. При этом полагаем, что вместе с санкциями против РФ и сниженным уровнем запасов действия ОПЕК+ позволят ценам на нефть удерживаться выше отметки 90 $/барр., что поддержит акции нефтяников.

Среди других сильных сторон "ЛУКОЙЛа" можно выделить нулевую долговую нагрузку и наличие собственного нефтетрейдера. Это позволит сохранить финансовую устойчивость даже во время кризиса и может упростить переориентацию экспорта.

Для расчета целевой цены акций "ЛУКОЙЛа" мы использовали оценку по мультипликаторам P/E, EV/EBITDA, P/DPS 2022–2023 гг. относительно российских и международных аналогов. При этом для учета санкционных рисков и высокой неопределенности относительно продолжения выплаты дивидендов мы использовали дисконт 50% по отношению к международным аналогам. Наша оценка подразумевает апсайд 19,8%.

Ключевым риском в инвестиционной истории "ЛУКОЙЛа" является отсутствие дивидендных выплат в ближайшие кварталы. Также "ЛУКОЙЛ", как и весь российский нефтяной сектор, будет находиться под давлением европейского эмбарго и попыток ввести ограничения на стоимость российской нефти. В негативном сценарии под риском санкций или даже национализации будут и европейские НПЗ "ЛУКОЙЛа", на которые приходится около трети переработки нефтяника.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ФИНАМ

Финам надеются на возобновление дивидендных выплат Лукойлом. Невыплата связана с техническими проблемами, других препятствий нет. Полагают, что в конце текущего года, либо в начале следующего данные проблемы удастся решить, и дивы вернутся.

"ЛУКОЙЛ" стал единственным крупным нефтяником, который не выплатил финальные дивиденды по итогам 2021 года, размер которых должен был составить 530 руб. на акцию. При этом отсутствие выплаты связано не с фундаментальными факторами, а с техническими проблемами в получении выплат крупнейшими акционерами. Мы полагаем, что либо в конце текущего, либо в начале следующего года данные проблемы удастся решить и "ЛУКОЙЛ" вернется к выплате дивидендов, что может поддержать акции нефтяника.

Мы присваиваем акциям "ЛУКОЙЛа" рейтинг "Покупать" с целевой ценой 5020 руб. на горизонте 12 мес. Апсайд составляет 19,8%.

"ЛУКОЙЛ" — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь "Роснефти". Деятельность "ЛУКОЙЛа" охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

Вся краткосрочная инвестиционная история "ЛУКОЙЛа" строится вокруг возвращения к выплате дивидендов. Действующая дивидендная политика компании предполагает выплату 100% скорректированного свободного денежного потока. Учитывая отсутствие у "ЛУКОЙЛа" чистого долга и существенных проблем со сбытом в 2022 году, фундаментальных препятствий к выплате нет. По нашим оценкам, сумма невыплаченного финального дивиденда за 2021 год и прогнозного за 2022 год составляет 1312 руб. на акцию, что соответствует 31,3% доходности: впечатляющее значение даже с учетом вероятного снижения размера выплат в будущем. Также у "ЛУКОЙЛа" действует программа байбэка. Не исключено, что компания будет использовать ее в периоды коррекций.

Как и прочие российские нефтяники, "ЛУКОЙЛ" выигрывает от действий ОПЕК+ по сокращению квот на добычу. Россия и так добывает существенно ниже квоты, в связи с чем ее сокращение добычи не коснется. При этом полагаем, что вместе с санкциями против РФ и сниженным уровнем запасов действия ОПЕК+ позволят ценам на нефть удерживаться выше отметки 90 $/барр., что поддержит акции нефтяников.

Среди других сильных сторон "ЛУКОЙЛа" можно выделить нулевую долговую нагрузку и наличие собственного нефтетрейдера. Это позволит сохранить финансовую устойчивость даже во время кризиса и может упростить переориентацию экспорта.

Для расчета целевой цены акций "ЛУКОЙЛа" мы использовали оценку по мультипликаторам P/E, EV/EBITDA, P/DPS 2022–2023 гг. относительно российских и международных аналогов. При этом для учета санкционных рисков и высокой неопределенности относительно продолжения выплаты дивидендов мы использовали дисконт 50% по отношению к международным аналогам. Наша оценка подразумевает апсайд 19,8%.

Ключевым риском в инвестиционной истории "ЛУКОЙЛа" является отсутствие дивидендных выплат в ближайшие кварталы. Также "ЛУКОЙЛ", как и весь российский нефтяной сектор, будет находиться под давлением европейского эмбарго и попыток ввести ограничения на стоимость российской нефти. В негативном сценарии под риском санкций или даже национализации будут и европейские НПЗ "ЛУКОЙЛа", на которые приходится около трети переработки нефтяника.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Акции на фондовом рынке

С начала года акции "ЛУКОЙЛа" смогли опередить широкий рынок и показали перформанс, близкий к секторальному индексу. При этом в последние недели акции "ЛУКОЙЛа" выглядели ощутимо лучше рынка, что, на наш взгляд, может быть связано с ожиданием возобновления дивидендных выплат. Полагаем, что если компания вернется к выплате дивидендов по итогам 9 мес. или хотя бы всего 2022 года, то можно будет ожидать очередной волны роста акций.

Техническая картина

С технической точки зрения акции "ЛУКОЙЛа" сейчас торгуются в середине боковика с границами на отметках 3600 руб. и 4750 руб. Полагаем, что данное боковое движение может продолжиться до прояснения ситуации с выплатой дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Акции на фондовом рынке

С начала года акции "ЛУКОЙЛа" смогли опередить широкий рынок и показали перформанс, близкий к секторальному индексу. При этом в последние недели акции "ЛУКОЙЛа" выглядели ощутимо лучше рынка, что, на наш взгляд, может быть связано с ожиданием возобновления дивидендных выплат. Полагаем, что если компания вернется к выплате дивидендов по итогам 9 мес. или хотя бы всего 2022 года, то можно будет ожидать очередной волны роста акций.

Техническая картина

С технической точки зрения акции "ЛУКОЙЛа" сейчас торгуются в середине боковика с границами на отметках 3600 руб. и 4750 руб. Полагаем, что данное боковое движение может продолжиться до прояснения ситуации с выплатой дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

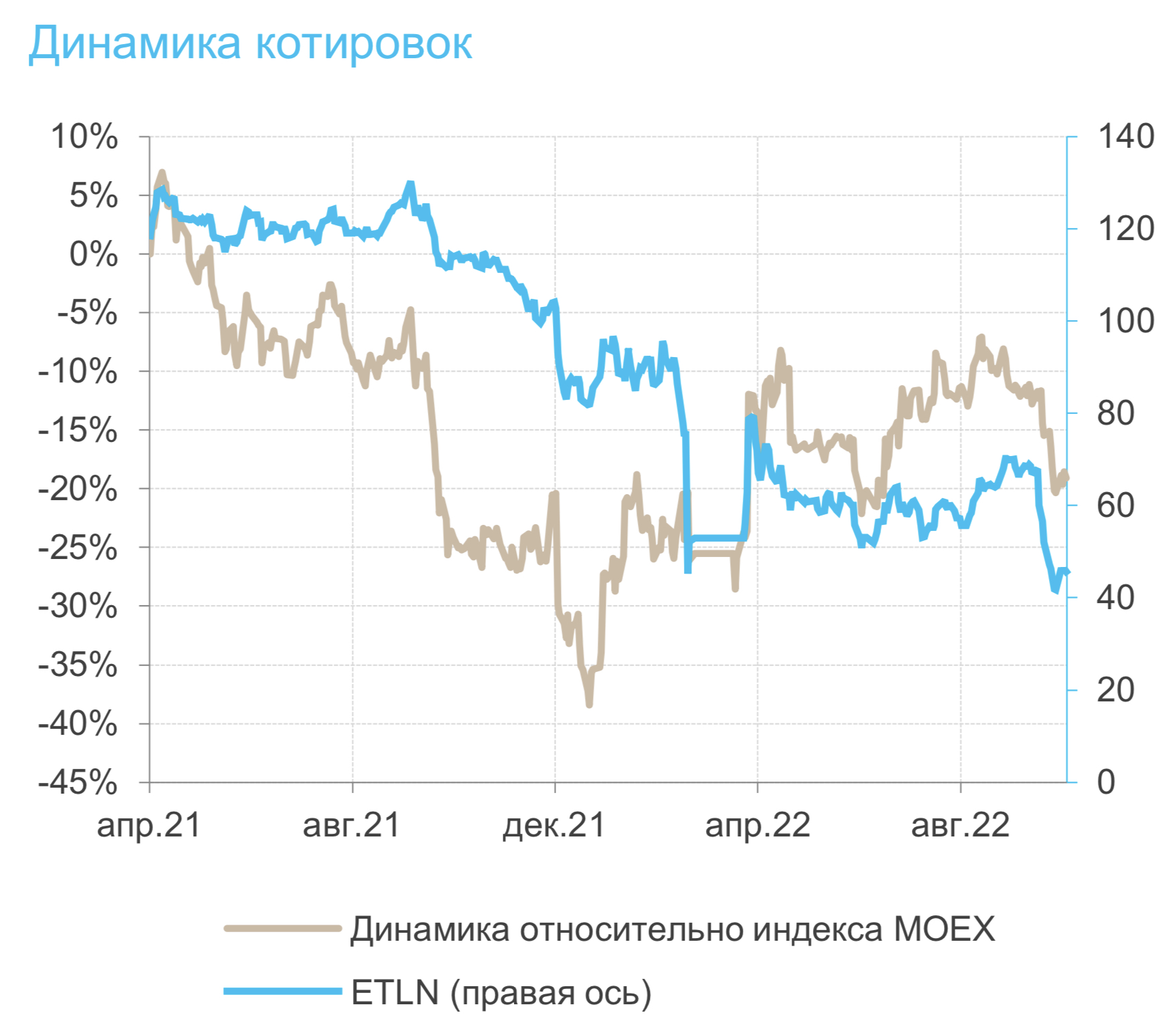

Etalon Group - Недвижимость даром

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Группа "Эталон" активно реализует стратегию развития, нацеленную на увеличение масштабов бизнеса и намерена добиться двукратного роста объемов строительства. Аналитики Открытия считают, что у Эталона все получится, и акции девелопера недооценены

Группа «Эталон» является одним из ведущих федеральных игроков в сфере девелопмента и строительства жилья в России. В портфеле компании более 60 проектов, преимущественно в Москве и Санкт-Петербурге. Согласно оценке Colliers International, совокупная стоимость активов на 31 декабря 2021 года составляла 270 млрд рублей.

Группа «Эталон» активно реализует стратегию развития, нацеленную на увеличение масштабов бизнеса. За счет активной экспансии компания намерена на горизонте пары лет добиться двукратного роста объемов текущего строительства. На начало 2022 года портфель проектов компании составлял 6,0 млн кв. м. с планом увеличения на 1,7 млн кв. м. к 2023 году.

В сравнении с другими публичными российскими девелоперами «Эталон» выглядит сильно недооцененным по основным финансовым мультипликаторам. Более того, при совокупной чистой денежной позиции на середину 2022 года в размере 19,9 млрд руб. рыночная капитализация группы составляет 18,7 млрд руб.

В сегодняшних реалиях из-за имеющихся санкций и ограничений на финансовую инфраструктуру, а также с учетом кипрской прописки головной структуры холдинга «Эталон» не может платить дивиденды. В случае, если данную проблему удастся решить, форвардная доходность его расписок может быть очень значительной.

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции Группы «Эталон» составляет 84 руб., что подразумевает потенциал роста 71% к текущим рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Инвестиционные тезисы

Агрессивная экспансия. В прошлом году Группа «Эталон» утвердила новую стратегию развития, в рамках которой запланировала существенное расширение масштабов бизнеса. В ее рамках только за 2021 год портфель проектов девелопера увеличился более чем вдвое, с 2,8 млн кв. м до 6,0 млн кв. м. В текущем же году данный показатель планируется нарастить еще на 1,7 млн кв. м., и на этом фоне вывести в продажу 1,16 млн кв. м жилья против 0,28 млн кв. м в 2021 году. В результате мы ждем существенно роста финансовых показателей группы по итогам 2022 года за счет расширения бизнеса даже в том случае, если ситуация на рынке жилья РФ будет развиваться в негативном ключе.

Низкая оценка компании. В сравнении с другими публичными российскими девелоперами «Эталон» выглядит сильно недооцененным по основным финансовым мультипликаторам (см. диаграмму 6). Более того, при совокупной чистой денежной позиции (денежные средства и средства на счетах эскроу за вычетом проектного и корпоративного долга) на середину 2022 года в размере 19,9 млрд руб. рыночная капитализация группы сейчас составляет лишь 18,7 млрд руб.

Возврат к дивидендным выплатам. Одним из ключевых стратегических приоритетов Группы «Эталон» является распределение среди акционеров дивидендных выплат (см. диаграмму 7). С 2013 года компания постепенно поднимала целевой уровень дивидендных выплат до 40–70% от скорректированной чистой прибыли по МСФО (до распределения стоимости приобретения активов).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Группа "Эталон" активно реализует стратегию развития, нацеленную на увеличение масштабов бизнеса и намерена добиться двукратного роста объемов строительства. Аналитики Открытия считают, что у Эталона все получится, и акции девелопера недооценены

Группа «Эталон» является одним из ведущих федеральных игроков в сфере девелопмента и строительства жилья в России. В портфеле компании более 60 проектов, преимущественно в Москве и Санкт-Петербурге. Согласно оценке Colliers International, совокупная стоимость активов на 31 декабря 2021 года составляла 270 млрд рублей.

Группа «Эталон» активно реализует стратегию развития, нацеленную на увеличение масштабов бизнеса. За счет активной экспансии компания намерена на горизонте пары лет добиться двукратного роста объемов текущего строительства. На начало 2022 года портфель проектов компании составлял 6,0 млн кв. м. с планом увеличения на 1,7 млн кв. м. к 2023 году.

В сравнении с другими публичными российскими девелоперами «Эталон» выглядит сильно недооцененным по основным финансовым мультипликаторам. Более того, при совокупной чистой денежной позиции на середину 2022 года в размере 19,9 млрд руб. рыночная капитализация группы составляет 18,7 млрд руб.

В сегодняшних реалиях из-за имеющихся санкций и ограничений на финансовую инфраструктуру, а также с учетом кипрской прописки головной структуры холдинга «Эталон» не может платить дивиденды. В случае, если данную проблему удастся решить, форвардная доходность его расписок может быть очень значительной.

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции Группы «Эталон» составляет 84 руб., что подразумевает потенциал роста 71% к текущим рыночным котировкам и соответствует рекомендации ПОКУПАТЬ.

Инвестиционные тезисы

Агрессивная экспансия. В прошлом году Группа «Эталон» утвердила новую стратегию развития, в рамках которой запланировала существенное расширение масштабов бизнеса. В ее рамках только за 2021 год портфель проектов девелопера увеличился более чем вдвое, с 2,8 млн кв. м до 6,0 млн кв. м. В текущем же году данный показатель планируется нарастить еще на 1,7 млн кв. м., и на этом фоне вывести в продажу 1,16 млн кв. м жилья против 0,28 млн кв. м в 2021 году. В результате мы ждем существенно роста финансовых показателей группы по итогам 2022 года за счет расширения бизнеса даже в том случае, если ситуация на рынке жилья РФ будет развиваться в негативном ключе.

Низкая оценка компании. В сравнении с другими публичными российскими девелоперами «Эталон» выглядит сильно недооцененным по основным финансовым мультипликаторам (см. диаграмму 6). Более того, при совокупной чистой денежной позиции (денежные средства и средства на счетах эскроу за вычетом проектного и корпоративного долга) на середину 2022 года в размере 19,9 млрд руб. рыночная капитализация группы сейчас составляет лишь 18,7 млрд руб.

Возврат к дивидендным выплатам. Одним из ключевых стратегических приоритетов Группы «Эталон» является распределение среди акционеров дивидендных выплат (см. диаграмму 7). С 2013 года компания постепенно поднимала целевой уровень дивидендных выплат до 40–70% от скорректированной чистой прибыли по МСФО (до распределения стоимости приобретения активов).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Однако в сегодняшних реалиях из-за имеющихся санкций и ограничений на финансовую инфраструктуру, а также с учетом кипрской прописки головной структуры холдинга, выплаты дивидендов пока представляются нереализуемыми. Впрочем, в сентябре менеджмент сообщал, что девелопер до конца года может решить данную проблему. Очевидно, что в этом случае форвардная доходность его расписок может быть очень значительной, что станет существенным драйвером роста котировок.

Оценка стоимости акций

Для оценки стоимости Группы «Эталон» используем модель дисконтирования дивидендов. В ее рамках предполагаем payout на уровне 55% от чистой прибыли по МСФО до распределения стоимости приобретения активов (PPA). Эта величина как раз находится посередине диапазона 40-70%, который установлен в дивидендной политике компании. Также консервативно закладываем предположение, что дивидендные выплаты возобновятся только в следующем году (т.е. по итогам 2022 года). Относительно динамики бизнеса, мы также консервативно закладываем небольшую просадку прибыли в 2022 году с последующим восстановлением в 2023 году. Далее прогнозируем среднегодовой рост прибыли и дивидендов в размере 6,5% в год исходя из долгосрочного прогноза номинальных темпов роста ВВП РФ. Требуемую норму доходности полагаем равной 17%. В рамках указанных параметров справедливая стоимость одной GDR Группы «Эталон» получается равной 84 рублям, что подразумевает потенциал роста в размере 71% и соответствует рекомендации ПОКУПАТЬ.

Риски

Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и расписки Группы «Эталон» в частности.

Снижение платежеспособного спроса на фоне затяжной рецессии и следующими за ней ростом безработицы и сокращением реальных доходов граждан может привести к формированию негативного ценового тренда на рынке недвижимости РФ.

Возможные сложности с восстановлением дивидендных выплат на фоне кипрской прописки головного холдинга и различных ограничений на существующую финансовую инфраструктуру.

Низкая ликвидность GDR «Эталона» ограничивает потенциальный объем средств, который разумно инвестировать в бумаги компании, сохраняя при этом возможность относительно быстро выйти из позиции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Однако в сегодняшних реалиях из-за имеющихся санкций и ограничений на финансовую инфраструктуру, а также с учетом кипрской прописки головной структуры холдинга, выплаты дивидендов пока представляются нереализуемыми. Впрочем, в сентябре менеджмент сообщал, что девелопер до конца года может решить данную проблему. Очевидно, что в этом случае форвардная доходность его расписок может быть очень значительной, что станет существенным драйвером роста котировок.

Оценка стоимости акций

Для оценки стоимости Группы «Эталон» используем модель дисконтирования дивидендов. В ее рамках предполагаем payout на уровне 55% от чистой прибыли по МСФО до распределения стоимости приобретения активов (PPA). Эта величина как раз находится посередине диапазона 40-70%, который установлен в дивидендной политике компании. Также консервативно закладываем предположение, что дивидендные выплаты возобновятся только в следующем году (т.е. по итогам 2022 года). Относительно динамики бизнеса, мы также консервативно закладываем небольшую просадку прибыли в 2022 году с последующим восстановлением в 2023 году. Далее прогнозируем среднегодовой рост прибыли и дивидендов в размере 6,5% в год исходя из долгосрочного прогноза номинальных темпов роста ВВП РФ. Требуемую норму доходности полагаем равной 17%. В рамках указанных параметров справедливая стоимость одной GDR Группы «Эталон» получается равной 84 рублям, что подразумевает потенциал роста в размере 71% и соответствует рекомендации ПОКУПАТЬ.

Риски

Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и расписки Группы «Эталон» в частности.

Снижение платежеспособного спроса на фоне затяжной рецессии и следующими за ней ростом безработицы и сокращением реальных доходов граждан может привести к формированию негативного ценового тренда на рынке недвижимости РФ.

Возможные сложности с восстановлением дивидендных выплат на фоне кипрской прописки головного холдинга и различных ограничений на существующую финансовую инфраструктуру.

Низкая ликвидность GDR «Эталона» ограничивает потенциальный объем средств, который разумно инвестировать в бумаги компании, сохраняя при этом возможность относительно быстро выйти из позиции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

НОВАТЭК - друг инвестора навек

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

Аналитики PRAVDA Invest отмечают акции Новатэка. Говорят, компания хорошо зарабатывает на текущей ситуации и спрос на ее продукцию остается крайне высоким со стороны внешних потребителей. За месяц акции Новатэка упали на 17%, Индекс на 20%, Газпром на 34%

НОВАТЭК: операционные результаты за 3 кв.

С добычей все в порядке, компания в 3кв. увеличила ее на 4,9% к аналогичному периоду прошлого года (почти 20 млрд кум. м газа).

Продажа тоже в порядке, хоть и немного сократилась (-2,3% до 16,2 млрд куб. м газа) за квартал к предыдущему периоду:

в РФ продали 14,3 млрд куб. м, что на 4,1% ниже;

на международный рынок продали 1,93 млрд куб. м, что на 12,9% БОЛЬШЕ.

Все бы хорошо, если не НАЛОГИ. Экспортеры СПГ будут платить в РФ налог на прибыль по ставке 32-34%, вместо текущей — 20%. Эти изменения не коснутся новых проектов, там ставка налога останется прежней.

Акции Новатэка фундаментально нам нравятся, компания хорошо зарабатывает на текущей ситуации и спрос на ее продукцию остается крайне высоким со стороны внешних потребителей. Налоги конечно хорошо подрежут будущий дивидендный поток. И все же, Новатэк по мере запуска новых проектов будет только набирать обороты и расти в масштабах бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

Аналитики PRAVDA Invest отмечают акции Новатэка. Говорят, компания хорошо зарабатывает на текущей ситуации и спрос на ее продукцию остается крайне высоким со стороны внешних потребителей. За месяц акции Новатэка упали на 17%, Индекс на 20%, Газпром на 34%

НОВАТЭК: операционные результаты за 3 кв.

С добычей все в порядке, компания в 3кв. увеличила ее на 4,9% к аналогичному периоду прошлого года (почти 20 млрд кум. м газа).

Продажа тоже в порядке, хоть и немного сократилась (-2,3% до 16,2 млрд куб. м газа) за квартал к предыдущему периоду:

в РФ продали 14,3 млрд куб. м, что на 4,1% ниже;

на международный рынок продали 1,93 млрд куб. м, что на 12,9% БОЛЬШЕ.

Все бы хорошо, если не НАЛОГИ. Экспортеры СПГ будут платить в РФ налог на прибыль по ставке 32-34%, вместо текущей — 20%. Эти изменения не коснутся новых проектов, там ставка налога останется прежней.

Акции Новатэка фундаментально нам нравятся, компания хорошо зарабатывает на текущей ситуации и спрос на ее продукцию остается крайне высоким со стороны внешних потребителей. Налоги конечно хорошо подрежут будущий дивидендный поток. И все же, Новатэк по мере запуска новых проектов будет только набирать обороты и расти в масштабах бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Лензолото - лото

✍️ Авторские права: Инвестидеи от ЛМС

На новости о выплате дивидендов акции Лензолото выросли в октябре на 70%. Аналитики ЛМС считают реакцию рынка слишком оптимистичной. Лензолото - компания, которая не ведет реальной производственной деятельности. Вероятна ее ликвидация как ПАО в будущем.

Лензолото – избыточная радость на объявлении дивидендов

Совет Директоров золотодобывающей компании рекомендовал выплатить дивиденды по обыкновенным акциям ПАО Лензолото по результатам 9 месяцев 2022 года в денежной форме в размере $56,13 (3 508 руб.). При цене $177,6 (11 100 руб.) это дает 31,6% дивидендную доходность. Текущие мультипликаторы: EV/EBITDA = 39.39, P/E = 17.09, Net debt/ EBITDA = - 27.85.

На новости о дивидендах акции Лензолото выросли на 40%. Мы считаем реакцию рынка слишком оптимистичной. В 2020 году дочернее предприятие Полюса, Полюс Красноярск, приобрело 100% акций ЗДК Лензолото, которое владело всеми производственными активами и лицензиями на добычу. В результате сделки Лензолото превратилось в компанию, которая не ведет реальной производственной деятельности.

В прошлом году компания распределила не все вырученные средства от сделки через дивиденды. Держатели обыкновенных акций получили $243,5 (15 219,5 руб.) на акцию, а держатели привилегированных — $59,2 (3 699,27 руб.). По итогам 2021 года на балансе Лензолото оставалось еще $76,9 млн (4,8 млрд. руб.) денежных средств, которые за 9 месяцев 2022 года увеличились до $88,8 млн (5,5 млрд. руб.). При одобрении Собранием Акционеров решения Совета Директоров, $64 млн (4 млрд. руб.) из этой суммы будут распределены в качестве дивидендов по обыкновенным акциям, после чего на балансе останется еще $24,8 млн (1,5 млрд. руб.) денежных средств и эквивалентов.

Мы не рекомендуем «покупать» акции Лензолото, так как предполагаем, что единственным вариантом для акций Лензолото будет ликвидация. На текущий момент мы оцениваем справедливую стоимость одной обыкновенной акции на уровне $68,32 (4270 руб.), а одной привилегированной акции на уровне $16,8 (1050 руб.), что существенно ниже рыночных оценок компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ЛМС

На новости о выплате дивидендов акции Лензолото выросли в октябре на 70%. Аналитики ЛМС считают реакцию рынка слишком оптимистичной. Лензолото - компания, которая не ведет реальной производственной деятельности. Вероятна ее ликвидация как ПАО в будущем.