Forwarded from Фондовый рынок | все идеи

АЛРОСА: алмазы за 70

✍️ Авторские права: Тинькофф от АКБФ

Бумаги АЛРОСА открыли торги недели снижением на 1% при росте индекса Мосбиржи на 0,4%. На прошлой неделе акции компании также выглядели хуже рынка, подешевев на 2%.

Обсуждаемое ЕС очередное ограничение покупок российских алмазов с учетом очень высокой (30% в мировом производстве) глобальной доли Алроса представляется мерой, направленной на среднесрочное сдерживание отраслевой ценовой динамики за счет затоваривания азиатского сегмента и снижения потребления на основных рынках сбыта. Информация, полагаем, отражена в наших текущих оценках справедливой стоимости компании. Алроса традиционно придерживается политики приоритета цены продаж над их объемом (Price over Volume) и уже ответила на санкционные риски анонсированным на IV кв. 2023 г. сокращением предложения. Ожидаем традиционной поддержки выручке компании со стороны покупок Гохрана.

Среднесрочная оценка справедливой стоимости компании составляет 112,56 руб./ао, что предполагает 61%-ный потенциал роста 25%-ный дисконт – поправку на инвестиционные риски и рекомендацию «покупать».

Оценки финансовой статистики компании в 2024 -2025 г.г. будут учитывать возросшие санкционные риски при возможном, на фоне усиления рисков дисбалансов спроса – предложения на рынке, значимом для среднесрочных оценок компании, повышении прогнозных долгосрочных расчетных цен сбыта продукции компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от АКБФ

Бумаги АЛРОСА открыли торги недели снижением на 1% при росте индекса Мосбиржи на 0,4%. На прошлой неделе акции компании также выглядели хуже рынка, подешевев на 2%.

Обсуждаемое ЕС очередное ограничение покупок российских алмазов с учетом очень высокой (30% в мировом производстве) глобальной доли Алроса представляется мерой, направленной на среднесрочное сдерживание отраслевой ценовой динамики за счет затоваривания азиатского сегмента и снижения потребления на основных рынках сбыта. Информация, полагаем, отражена в наших текущих оценках справедливой стоимости компании. Алроса традиционно придерживается политики приоритета цены продаж над их объемом (Price over Volume) и уже ответила на санкционные риски анонсированным на IV кв. 2023 г. сокращением предложения. Ожидаем традиционной поддержки выручке компании со стороны покупок Гохрана.

Среднесрочная оценка справедливой стоимости компании составляет 112,56 руб./ао, что предполагает 61%-ный потенциал роста 25%-ный дисконт – поправку на инвестиционные риски и рекомендацию «покупать».

Оценки финансовой статистики компании в 2024 -2025 г.г. будут учитывать возросшие санкционные риски при возможном, на фоне усиления рисков дисбалансов спроса – предложения на рынке, значимом для среднесрочных оценок компании, повышении прогнозных долгосрочных расчетных цен сбыта продукции компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

TCS Group Holding PLC

✍️ Авторские права: Финам

Тикер: TCSG

Идея: Long

Срок идеи: 1 месяц

Цель: 3700 руб.

Потенциал идеи: 7,1%

Объем входа: 8%

Стоп-приказ: 3455 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50- и 200-дневной скользящих средних. Идея на рост бумаги с целью 3700 руб. При объеме позиции 8% и выставлении стоп-заявки на уровне 3455 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,33.

Фундаментальный фактор

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф».

По сообщению «Интерфакса», заинтересованные ведомства рассматривают обращение о включении компаний компании в правительственный перечень экономически значимых организаций (ЭЗО). Документ в сентябре направил Владимир Потанин, президент группы «Интеррос», крупнейшего акционера TCS Group. Если компания окажется в списке ЭЗО, она потенциально попадет под принудительную редомициляцию, по завершению которой сможет выплачивать акционерам дивиденды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TCSG

Идея: Long

Срок идеи: 1 месяц

Цель: 3700 руб.

Потенциал идеи: 7,1%

Объем входа: 8%

Стоп-приказ: 3455 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50- и 200-дневной скользящих средних. Идея на рост бумаги с целью 3700 руб. При объеме позиции 8% и выставлении стоп-заявки на уровне 3455 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,33.

Фундаментальный фактор

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф».

По сообщению «Интерфакса», заинтересованные ведомства рассматривают обращение о включении компаний компании в правительственный перечень экономически значимых организаций (ЭЗО). Документ в сентябре направил Владимир Потанин, президент группы «Интеррос», крупнейшего акционера TCS Group. Если компания окажется в списке ЭЗО, она потенциально попадет под принудительную редомициляцию, по завершению которой сможет выплачивать акционерам дивиденды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 TCS Group Holding PLC

Тикер: TCSG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3700 руб.

Потенциал идеи: 7,1%

Объем входа: 8%

Стоп-приказ: 3455 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50- и 200-дневной…

Тикер: TCSG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3700 руб.

Потенциал идеи: 7,1%

Объем входа: 8%

Стоп-приказ: 3455 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50- и 200-дневной…

Forwarded from Фондовый рынок | все идеи

Globaltrans: на линии поддержки и сильной конъюнктуре

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

Globaltrans — один из лидеров в сфере грузовых железнодорожных перевозок на территории стран СНГ. Компания владеет более 66 тыс. единиц подвижного состава, а основные контракты грузоперевозок заключены с крупными сырьевыми игроками, например ММК, Роснефтью и другими.

Причины потенциального роста акций

Технический анализ

Акции Globaltrans в последние пару месяцев скорректировались и сейчас находятся на линии поддержки. Ранее в конце сентября от этого уровня уже был отскок. Сейчас, по мнению аналитиков сервиса Газпромбанк Инвестиции, можно ожидать аналогичной динамики.

Благоприятная конъюнктура

Цены на аренду полувагонов держатся на исторических максимумах. Это связано с высоким спросом на грузоперевозки в секторе металлов, угля и нефтепродуктов. Финансовые показатели Globaltrans во втором полугодии 2023 года, по мнению аналитиков сервиса Газпромбанк Инвестиции, могут стать рекордными за историю компании.

Инвестиционная идея

Мы ожидаем позитивную динамику акций, исходя из технического анализа, который подкреплен сильными финансовыми результатами бизнеса на фоне благоприятной конъюнктуры рынка железнодорожных грузоперевозок. В позитивном сценарии потенциальная цена на акции может составить 720 рублей, вернувшись к своим значениям, которые были ранее в августе. Потенциальная доходность в таком случае может составить 16% на горизонте до трех месяцев.

К рискам относится неточность технического анализа, а также потенциальные внешние риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

Globaltrans — один из лидеров в сфере грузовых железнодорожных перевозок на территории стран СНГ. Компания владеет более 66 тыс. единиц подвижного состава, а основные контракты грузоперевозок заключены с крупными сырьевыми игроками, например ММК, Роснефтью и другими.

Причины потенциального роста акций

Технический анализ

Акции Globaltrans в последние пару месяцев скорректировались и сейчас находятся на линии поддержки. Ранее в конце сентября от этого уровня уже был отскок. Сейчас, по мнению аналитиков сервиса Газпромбанк Инвестиции, можно ожидать аналогичной динамики.

Благоприятная конъюнктура

Цены на аренду полувагонов держатся на исторических максимумах. Это связано с высоким спросом на грузоперевозки в секторе металлов, угля и нефтепродуктов. Финансовые показатели Globaltrans во втором полугодии 2023 года, по мнению аналитиков сервиса Газпромбанк Инвестиции, могут стать рекордными за историю компании.

Инвестиционная идея

Мы ожидаем позитивную динамику акций, исходя из технического анализа, который подкреплен сильными финансовыми результатами бизнеса на фоне благоприятной конъюнктуры рынка железнодорожных грузоперевозок. В позитивном сценарии потенциальная цена на акции может составить 720 рублей, вернувшись к своим значениям, которые были ранее в августе. Потенциальная доходность в таком случае может составить 16% на горизонте до трех месяцев.

К рискам относится неточность технического анализа, а также потенциальные внешние риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Новатэк: каскад прибыли

✍️ Авторские права: Инвестидеи от Тинькофф

Тинькофф снова рекомендуют обратить внимание на акции Новатэк. По мнению аналитиков, добавление проекта Арктик СПГ-2 в SDN-лист не окажет сильное негативное влияние на акции. Компания тестирует собственную технологию по сжижению газа "Арктический каскад"

Арктик СПГ-2 под ограничениями США: что будет с акциями НОВАТЭКа?

Вчера вечером, минфин США расширил список компаний, на которые распространяются санкции. Ограничения, в том числе, коснутся проекта НОВАТЭКа — Арктик СПГ-2. После объявления новости о включении в список, котировки акций нефтегазового гиганта начали снижаться, в моменте теряя более 3%.

Однако аналитики Тинькофф Инвестиций не считают, что добавление Арктик СПГ-2 в SDN-лист окажет сильное негативное влияние на акции НОВАТЭКа.

Менеджмент ранее заявлял, что компания успела получить основное оборудование на все три линии по сжижению природного газа до введения санкций.

Компания тестирует собственную технологию по сжижению природного газа «Арктический каскад», которая может обеспечить необходимую технологическую независимость;

НОВАТЭК заменил газовую турбину второй СПГ-линии, которую должна была поставить американская Baker Hughes, на электроприводы от Shanghai Electric.

По нашему мнению, НОВАТЭК сможет перенаправить поставки СПГ на другие рынки в случае, если европейские и японские покупатели откажутся от планируемой закупки газа. Возможно незначительное увеличение капитальных расходов по запуску первой линии Арктик СПГ-2, если акционеры еще не полностью профинансировали строительство трех электростанций малой мощности.

После вчерашнего «стресса» акции NVTK начали торги ростом, но сейчас торгуются вблизи значений закрытия предыдущего торгового дня. К 11:19 по мск их цена — 1 641,8 руб. (+0.12%).

Мы сохраняем позитивный взгляд на бумаги НОВАТЭКа и рекомендацию «Покупать» с целевой ценой в 2000 руб. за акцию на горизонте года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Тинькофф

Тинькофф снова рекомендуют обратить внимание на акции Новатэк. По мнению аналитиков, добавление проекта Арктик СПГ-2 в SDN-лист не окажет сильное негативное влияние на акции. Компания тестирует собственную технологию по сжижению газа "Арктический каскад"

Арктик СПГ-2 под ограничениями США: что будет с акциями НОВАТЭКа?

Вчера вечером, минфин США расширил список компаний, на которые распространяются санкции. Ограничения, в том числе, коснутся проекта НОВАТЭКа — Арктик СПГ-2. После объявления новости о включении в список, котировки акций нефтегазового гиганта начали снижаться, в моменте теряя более 3%.

Однако аналитики Тинькофф Инвестиций не считают, что добавление Арктик СПГ-2 в SDN-лист окажет сильное негативное влияние на акции НОВАТЭКа.

Менеджмент ранее заявлял, что компания успела получить основное оборудование на все три линии по сжижению природного газа до введения санкций.

Компания тестирует собственную технологию по сжижению природного газа «Арктический каскад», которая может обеспечить необходимую технологическую независимость;

НОВАТЭК заменил газовую турбину второй СПГ-линии, которую должна была поставить американская Baker Hughes, на электроприводы от Shanghai Electric.

По нашему мнению, НОВАТЭК сможет перенаправить поставки СПГ на другие рынки в случае, если европейские и японские покупатели откажутся от планируемой закупки газа. Возможно незначительное увеличение капитальных расходов по запуску первой линии Арктик СПГ-2, если акционеры еще не полностью профинансировали строительство трех электростанций малой мощности.

После вчерашнего «стресса» акции NVTK начали торги ростом, но сейчас торгуются вблизи значений закрытия предыдущего торгового дня. К 11:19 по мск их цена — 1 641,8 руб. (+0.12%).

Мы сохраняем позитивный взгляд на бумаги НОВАТЭКа и рекомендацию «Покупать» с целевой ценой в 2000 руб. за акцию на горизонте года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь

Октябрь 2023:

◽️ Полюс

◽️ КуйбышевАзот

◽️ ГК Самолет

◽️ Сургутнефтегаз

◽️ HeadHunter Group PLC

◽️ Лукойл

◽️ Сургутнефтегаз

◽️ Соллерс

◽️ Сбер

◽️ ПИК СЗ

◽️ МосБиржа

◽️ X5 Group

◽️ Северсталь

◽️ Полиметалл

◽️ Etalon Group PLC

◽️ Банк ВТБ

◽️ TCS Group Holding PLC

◽️ Лукойл

◽️ Совкомфлот

◽️ ММК

◽️ Лента

◽️ Северсталь

◽️ VK

◽️ ММК

◽️ АФК Система

◽️ ВТБ

◽️ Юнипро

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

ПАО «Россети»

✍️ Авторские права: Финам

Тикер: FEES

Идея: Long

Срок идеи: 1 месяц

Цель: 0,1430 руб.

Потенциал идеи: 14,5%

Объем входа: 5%

Стоп-приказ: 0,1197 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 0,1197 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 3,60.

Фундаментальный фактор

ПАО «Россети» — российская энергетическая компания, основным видом деятельности которой является передача электроэнергии. 3 ноября компания отчиталась по РСБУ за 9 месяцев 2023 года. Чистая прибыль компании за этот период составила 458,8 млрд руб., увеличившись в 2,5 раза по сравнению с 187,43 млрд руб. в предыдущем году. Выручка выросла на 25,4% до 235,09 млрд руб. против 187,43 млрд руб. годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FEES

Идея: Long

Срок идеи: 1 месяц

Цель: 0,1430 руб.

Потенциал идеи: 14,5%

Объем входа: 5%

Стоп-приказ: 0,1197 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 0,1197 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 3,60.

Фундаментальный фактор

ПАО «Россети» — российская энергетическая компания, основным видом деятельности которой является передача электроэнергии. 3 ноября компания отчиталась по РСБУ за 9 месяцев 2023 года. Чистая прибыль компании за этот период составила 458,8 млрд руб., увеличившись в 2,5 раза по сравнению с 187,43 млрд руб. в предыдущем году. Выручка выросла на 25,4% до 235,09 млрд руб. против 187,43 млрд руб. годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Россети»

Тикер: FEES

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 0,1430 руб.

Потенциал идеи: 14,5%

Объем входа: 5%

Стоп-приказ: 0,1197 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и…

Тикер: FEES

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 0,1430 руб.

Потенциал идеи: 14,5%

Объем входа: 5%

Стоп-приказ: 0,1197 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и…

Forwarded from Фондовый рынок | все идеи

Polymetal International plc

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Срок идеи: 3-4 недели

Цель: 625 руб.

Потенциал идеи: 16,32%

Объем входа: 8%

Стоп-приказ: 512,8 руб.

Технический анализ

После редомициляции компании котировки стабилизировались и появился намек на развитие восходящего тренда. При объеме позиции 8% и выставлении стоп-заявки на уровне 512,8 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 3,58.

Фундаментальный фактор

Polymetal — горнорудная компания, которая занимается добычей серебра, золота и меди. Компания предоставила производственные результаты за III квартал и 9 месяцев 2023 года. Согласно документу, Рост выручки (+22%) и производства (+6%) за 9 месяцев 2023 года дает основания что дела у компании идут хорошо. Кроме того, компания подтвердила прогноз производства по итогам 2023 года в размере 1,7 млн унций в золотом эквиваленте.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Срок идеи: 3-4 недели

Цель: 625 руб.

Потенциал идеи: 16,32%

Объем входа: 8%

Стоп-приказ: 512,8 руб.

Технический анализ

После редомициляции компании котировки стабилизировались и появился намек на развитие восходящего тренда. При объеме позиции 8% и выставлении стоп-заявки на уровне 512,8 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 3,58.

Фундаментальный фактор

Polymetal — горнорудная компания, которая занимается добычей серебра, золота и меди. Компания предоставила производственные результаты за III квартал и 9 месяцев 2023 года. Согласно документу, Рост выручки (+22%) и производства (+6%) за 9 месяцев 2023 года дает основания что дела у компании идут хорошо. Кроме того, компания подтвердила прогноз производства по итогам 2023 года в размере 1,7 млн унций в золотом эквиваленте.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Polymetal International plc

Тикер: POLY

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 625 руб.

Потенциал идеи: 16,32%

Объем входа: 8%

Стоп-приказ: 512,8 руб.

Технический анализ

После редомициляции компании котировки стабилизировались и появился намек на развитие…

Тикер: POLY

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 625 руб.

Потенциал идеи: 16,32%

Объем входа: 8%

Стоп-приказ: 512,8 руб.

Технический анализ

После редомициляции компании котировки стабилизировались и появился намек на развитие…

Forwarded from Фондовый рынок | все идеи

Русагро: чем больше посеешь, тем больше пожнешь

✍️ Авторские права: Тинькофф от ПСБ

1500 рублей — такой уровень преодолели акции Русагро, прибавив за день более 6%

В 2024 г. объем финансирования АПК предлагается увеличить на ~8%. Поправки об увеличении средств на агросектор планируется внести ко второму чтению бюджета: суммарно господдержка отрасли в следующем году может составить ~1,6% бюджетных расходов.

Допускаем, что рост связан не столько с новостью об увеличении финансирования со стороны государства, сколько с ожиданиями сильной отчетности за III квартал (13 ноября).

В конце октября бумаги Русагро достигли исторического максимума и преодолели нашу тактическую цену, после чего скорректировались.

На горизонте 12 месяцев фундаментально оправданная цена 1 акции – 1715 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ПСБ

1500 рублей — такой уровень преодолели акции Русагро, прибавив за день более 6%

В 2024 г. объем финансирования АПК предлагается увеличить на ~8%. Поправки об увеличении средств на агросектор планируется внести ко второму чтению бюджета: суммарно господдержка отрасли в следующем году может составить ~1,6% бюджетных расходов.

Допускаем, что рост связан не столько с новостью об увеличении финансирования со стороны государства, сколько с ожиданиями сильной отчетности за III квартал (13 ноября).

В конце октября бумаги Русагро достигли исторического максимума и преодолели нашу тактическую цену, после чего скорректировались.

На горизонте 12 месяцев фундаментально оправданная цена 1 акции – 1715 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

MD Medical Group Investments PLC

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Срок идеи: 1 месяц

Цель: 980 руб.

Потенциал идеи: 15,7%

Объем входа: 7%

Стоп-приказ: 820 руб.

Технический анализ

Акции торгуются в долгосрочном восходящем тренде, выше пересечения 50- и 200-дневной скользящих средних. Идея на рост бумаги с целью 980 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 820 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 4,93.

Фундаментальный фактор

Группа компаний MD Medical («Мать и дитя») – ведущая компания на рынке частных медицинских услуг в России и лидер в сфере женского здоровья и педиатрии. 7 ноября 2023 года Банк России принял решение о регистрации проспекта глобальных депозитарных расписок компании, а также их допуске к публичному размещению в РФ. Таким образом ГК «Мать и дитя» получила право первичного листинга на Московской бирже и сообщила, что после перерегистрации планирует возобновить выплату дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Срок идеи: 1 месяц

Цель: 980 руб.

Потенциал идеи: 15,7%

Объем входа: 7%

Стоп-приказ: 820 руб.

Технический анализ

Акции торгуются в долгосрочном восходящем тренде, выше пересечения 50- и 200-дневной скользящих средних. Идея на рост бумаги с целью 980 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 820 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 4,93.

Фундаментальный фактор

Группа компаний MD Medical («Мать и дитя») – ведущая компания на рынке частных медицинских услуг в России и лидер в сфере женского здоровья и педиатрии. 7 ноября 2023 года Банк России принял решение о регистрации проспекта глобальных депозитарных расписок компании, а также их допуске к публичному размещению в РФ. Таким образом ГК «Мать и дитя» получила право первичного листинга на Московской бирже и сообщила, что после перерегистрации планирует возобновить выплату дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 MD Medical Group Investments PLC

Тикер: MDMG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 980 руб.

Потенциал идеи: 15,7%

Объем входа: 7%

Стоп-приказ: 820 руб.

Технический анализ

Акции торгуются в долгосрочном восходящем тренде, выше пересечения 50- и 200-дневной…

Тикер: MDMG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 980 руб.

Потенциал идеи: 15,7%

Объем входа: 7%

Стоп-приказ: 820 руб.

Технический анализ

Акции торгуются в долгосрочном восходящем тренде, выше пересечения 50- и 200-дневной…

Forwarded from Фондовый рынок | все идеи

ПАО «ГМК Норильский никель»

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 18 240 руб.

Потенциал идеи: 4,72%

Объем входа: 10%

Стоп-приказ: 17 060 руб.

Технический анализ

Котировки пробили уровень сопротивления и откатились к нему в качестве уровня поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максима. При объеме позиции 10% и выставлении стоп-заявки на уровне 17 060 руб. риск на портфель составит 0,21%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

«Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

В компании отметили возвращение части клиентов, которые ранее отказались от закупки металлов. Об этом в интервью «Интерфаксу» сообщил директор департамента по работе с инвестиционным сообществом «Норникеля» Михаил Боровиков. На Евросоюз сейчас приходится четверть всех продаж компании, доля Азии с 25% выросла до 50%, продажи в Северную Америку остались на прежнем уровне и немного выросли поставки в России и СНГ. По его словам, падение спроса в Европе вызвано не только добровольным отказом многих жителей от покупки российской продукции, но и сокращением потребления металлов в регионе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 18 240 руб.

Потенциал идеи: 4,72%

Объем входа: 10%

Стоп-приказ: 17 060 руб.

Технический анализ

Котировки пробили уровень сопротивления и откатились к нему в качестве уровня поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максима. При объеме позиции 10% и выставлении стоп-заявки на уровне 17 060 руб. риск на портфель составит 0,21%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

«Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

В компании отметили возвращение части клиентов, которые ранее отказались от закупки металлов. Об этом в интервью «Интерфаксу» сообщил директор департамента по работе с инвестиционным сообществом «Норникеля» Михаил Боровиков. На Евросоюз сейчас приходится четверть всех продаж компании, доля Азии с 25% выросла до 50%, продажи в Северную Америку остались на прежнем уровне и немного выросли поставки в России и СНГ. По его словам, падение спроса в Европе вызвано не только добровольным отказом многих жителей от покупки российской продукции, но и сокращением потребления металлов в регионе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ГМК Норильский никель»

Тикер: GMKN

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 18 240 руб.

Потенциал идеи: 4,72%

Объем входа: 10%

Стоп-приказ: 17 060 руб.

Технический анализ

Котировки пробили уровень сопротивления и откатились к нему в качестве уровня…

Тикер: GMKN

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 18 240 руб.

Потенциал идеи: 4,72%

Объем входа: 10%

Стоп-приказ: 17 060 руб.

Технический анализ

Котировки пробили уровень сопротивления и откатились к нему в качестве уровня…

Forwarded from Фондовый рынок | все идеи

HeadHunter Group PLC

✍️ Авторские права: Финам

Тикер: HHRU

Идея: Long

Срок идеи: 3-4 недели

Цель: 4400 руб.

Потенциал идеи: 22,01%

Объем входа: 8%

Стоп-приказ: 3350 руб.

Технический анализ

Восходящий тренд сохраняется, локальная коррекция завершена после закрепления выше уровня 3500 руб. При объеме позиции 8% и выставлении стоп-заявки на уровне 3350 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 3,10.

Фундаментальный фактор

HeadHunter — крупнейшая российская компания интернет-рекрутмента, развивающая бизнес в России, Белоруссии, Казахстане. Управление по контролю над иностранными активами Минфина США (OFAC) предоставило лицензию в рамках оферты МКАО «Хэдхантер» на выкуп у держателей акций и ADS холдинговой компании HeadHunter Group Plc. Итоговая цена выкупа с учетом 10-процентного «налога на выход» составит 819,45 руб. за бумагу. Байбэк является позитивным ожиданием самой компании относительно долгосрочных перспектив.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: HHRU

Идея: Long

Срок идеи: 3-4 недели

Цель: 4400 руб.

Потенциал идеи: 22,01%

Объем входа: 8%

Стоп-приказ: 3350 руб.

Технический анализ

Восходящий тренд сохраняется, локальная коррекция завершена после закрепления выше уровня 3500 руб. При объеме позиции 8% и выставлении стоп-заявки на уровне 3350 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 3,10.

Фундаментальный фактор

HeadHunter — крупнейшая российская компания интернет-рекрутмента, развивающая бизнес в России, Белоруссии, Казахстане. Управление по контролю над иностранными активами Минфина США (OFAC) предоставило лицензию в рамках оферты МКАО «Хэдхантер» на выкуп у держателей акций и ADS холдинговой компании HeadHunter Group Plc. Итоговая цена выкупа с учетом 10-процентного «налога на выход» составит 819,45 руб. за бумагу. Байбэк является позитивным ожиданием самой компании относительно долгосрочных перспектив.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 HeadHunter Group PLC

Тикер: HHRU

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 4400 руб.

Потенциал идеи: 22,01%

Объем входа: 8%

Стоп-приказ: 3350 руб.

Технический анализ

Восходящий тренд сохраняется, локальная коррекция завершена после закрепления выше уровня…

Тикер: HHRU

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 4400 руб.

Потенциал идеи: 22,01%

Объем входа: 8%

Стоп-приказ: 3350 руб.

Технический анализ

Восходящий тренд сохраняется, локальная коррекция завершена после закрепления выше уровня…

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Срок идеи: 3-4 недели

Цель: 780 руб.

Потенциал идеи: 10,89%

Объем входа: 8%

Стоп-приказ: 675 руб.

Технический анализ

Цена тестирует поддержку на отметке 700 руб., после существенной коррекции движение переходит в боковик. При объеме позиции 8% и выставлении стоп-заявки на уровне 675 руб. риск на портфель составит 0,32%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

ГК «ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Группа компаний возводит в РФ 5,2 млн квадратных метров жилья. Выручка группы по итогам I половины 2023 года составила 264,9 млрд руб., чистая прибыль – 27,9 млрд руб.

Компания начала консолидировать участки на северо-западе Москвы. Потенциал застройки составляет 1,35 млн квадратных метров. Аналитики отмечают накопленный спрос на жилье на этой территории.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Срок идеи: 3-4 недели

Цель: 780 руб.

Потенциал идеи: 10,89%

Объем входа: 8%

Стоп-приказ: 675 руб.

Технический анализ

Цена тестирует поддержку на отметке 700 руб., после существенной коррекции движение переходит в боковик. При объеме позиции 8% и выставлении стоп-заявки на уровне 675 руб. риск на портфель составит 0,32%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

ГК «ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Группа компаний возводит в РФ 5,2 млн квадратных метров жилья. Выручка группы по итогам I половины 2023 года составила 264,9 млрд руб., чистая прибыль – 27,9 млрд руб.

Компания начала консолидировать участки на северо-западе Москвы. Потенциал застройки составляет 1,35 млн квадратных метров. Аналитики отмечают накопленный спрос на жилье на этой территории.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок

Telegram

Finam Alert

📊 ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 780 руб.

Потенциал идеи: 10,89%

Объем входа: 8%

Стоп-приказ: 675 руб.

Технический анализ

Цена тестирует поддержку на отметке 700 руб., после существенной коррекции движение переходит в…

Тикер: PIKK

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 780 руб.

Потенциал идеи: 10,89%

Объем входа: 8%

Стоп-приказ: 675 руб.

Технический анализ

Цена тестирует поддержку на отметке 700 руб., после существенной коррекции движение переходит в…

Forwarded from Фондовый рынок | все идеи

Аэрофлот - взлетаем по-быстрому

✍️ Авторские права: Тинькофф от SberCIB

Мы открываем краткосрочную идею на покупку акций группы «Аэрофлот». Вчера «Аэрофлот» опубликовал сильные операционные результаты за октябрь, которые говорят о том, что итоговые показатели за 2023 года могут оказаться лучше прогнозов. Кроме того, 29 ноября ожидается публикация результатов группы по МСФО за 3К23. Учитывая хорошую динамику операционных показателей и рост ставок доходности, мы полагаем, что финансовые результаты могут оказаться сильными и создать позитивный фон вокруг акций компании. Потенциал роста акций на ближайшие 1-3 месяца — 10%.

В октябре количество перевезенных пассажиров компания группы увеличилось на 19,7% г/г и составило 4,2 млн человек, что означает рост пассажиропотока на 15,1% за 10М23.

Тенденция третьего квартала на спад пассажиропотока на внутренних линиях прекратилась: в октябре пассажиропоток в России увеличился на 6,7% г/г после снижения на 5,7% в сентябре. Рост пассажиропотока на международных линиях ускорился до 103% г/г по сравнению с 87% г/г в предыдущем месяце. Коэффициент занятости пассажирских кресел увеличился на 0,9 п. п. относительно сентября и составил 89,8%. Это выше среднего показателя за 10М23, равного 87,8%, плюс 4,0 п. п. год к году.

Сильная динамика пассажиропотока на международных рейсах по-прежнему оказывает основное влияние на увеличение показателей Аэрофлота относительно уровня годичной давности, тогда как перевозки внутри страны неожиданно выступили дополнительным фактором роста. Улучшение динамики как на международных, так и на внутренних авиарейсах было обусловлено перетоком пассажиров от конкурентов, поскольку некоторые авиакомпании сократили число рейсов после высокого сезона. Также сказался эффект низкой базы. Кроме того, на международных направлениях Аэрофлот продолжил расширять географию полетов в дружественные страны.

Мы оцениваем октябрьские операционные результаты Группы «Аэрофлот» как сильные и считаем, что фактические показатели компании за 2023 год могут превысить как наши прогнозы, так и прогнозы самой компании. Напомним, что мы ожидаем роста пассажиропотока Аэрофлота на 11,1% в нынешнем году (в соответствии с прогнозом компании).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от SberCIB

Мы открываем краткосрочную идею на покупку акций группы «Аэрофлот». Вчера «Аэрофлот» опубликовал сильные операционные результаты за октябрь, которые говорят о том, что итоговые показатели за 2023 года могут оказаться лучше прогнозов. Кроме того, 29 ноября ожидается публикация результатов группы по МСФО за 3К23. Учитывая хорошую динамику операционных показателей и рост ставок доходности, мы полагаем, что финансовые результаты могут оказаться сильными и создать позитивный фон вокруг акций компании. Потенциал роста акций на ближайшие 1-3 месяца — 10%.

В октябре количество перевезенных пассажиров компания группы увеличилось на 19,7% г/г и составило 4,2 млн человек, что означает рост пассажиропотока на 15,1% за 10М23.

Тенденция третьего квартала на спад пассажиропотока на внутренних линиях прекратилась: в октябре пассажиропоток в России увеличился на 6,7% г/г после снижения на 5,7% в сентябре. Рост пассажиропотока на международных линиях ускорился до 103% г/г по сравнению с 87% г/г в предыдущем месяце. Коэффициент занятости пассажирских кресел увеличился на 0,9 п. п. относительно сентября и составил 89,8%. Это выше среднего показателя за 10М23, равного 87,8%, плюс 4,0 п. п. год к году.

Сильная динамика пассажиропотока на международных рейсах по-прежнему оказывает основное влияние на увеличение показателей Аэрофлота относительно уровня годичной давности, тогда как перевозки внутри страны неожиданно выступили дополнительным фактором роста. Улучшение динамики как на международных, так и на внутренних авиарейсах было обусловлено перетоком пассажиров от конкурентов, поскольку некоторые авиакомпании сократили число рейсов после высокого сезона. Также сказался эффект низкой базы. Кроме того, на международных направлениях Аэрофлот продолжил расширять географию полетов в дружественные страны.

Мы оцениваем октябрьские операционные результаты Группы «Аэрофлот» как сильные и считаем, что фактические показатели компании за 2023 год могут превысить как наши прогнозы, так и прогнозы самой компании. Напомним, что мы ожидаем роста пассажиропотока Аэрофлота на 11,1% в нынешнем году (в соответствии с прогнозом компании).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBERP

Идея: Long

Срок идеи: 2-8 недель

Цель: 323 руб.

Потенциал идеи: 15%

Объем входа: 7%

Стоп-приказ: 269 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 269 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 3,5.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций.

Банк представил результаты по РСБУ за октябрь 2023 года. У компании улучшились основные показатели, в частности, чистый процентный и чистый комиссионный доход, а укрепление рубля оказывает благоприятное влияние на показатель резервов. В итоге чистая прибыль «Сбера» в отчетном периоде увеличилась на 8,2%, до 132,9 млрд руб. Важно, что 6 декабря 2023 года банк представит трехлетнюю стратегию развития и анонсирует новую дивидендную политику. Данное событие может стать драйвером роста котировок акций компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBERP

Идея: Long

Срок идеи: 2-8 недель

Цель: 323 руб.

Потенциал идеи: 15%

Объем входа: 7%

Стоп-приказ: 269 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 269 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 3,5.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций.

Банк представил результаты по РСБУ за октябрь 2023 года. У компании улучшились основные показатели, в частности, чистый процентный и чистый комиссионный доход, а укрепление рубля оказывает благоприятное влияние на показатель резервов. В итоге чистая прибыль «Сбера» в отчетном периоде увеличилась на 8,2%, до 132,9 млрд руб. Важно, что 6 декабря 2023 года банк представит трехлетнюю стратегию развития и анонсирует новую дивидендную политику. Данное событие может стать драйвером роста котировок акций компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBERP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 323 руб.

Потенциал идеи: 15%

Объем входа: 7%

Стоп-приказ: 269 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки…

Тикер: SBERP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 323 руб.

Потенциал идеи: 15%

Объем входа: 7%

Стоп-приказ: 269 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки…

Forwarded from Фондовый рынок | все идеи

ПАО АНК «Башнефть»

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1880 руб.

Потенциал идеи: 10,82%

Объем входа: 10%

Стоп-приказ: 1630 руб.

Технический анализ

Котировки движутся в рамках локального восходящего тренда, цена пробила уровень сопротивления и консолидировалась около него. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максимума.

При объеме позиции 10% и выставлении стоп-заявки на уровне 1630 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,76.

Фундаментальный фактор

«Башнефть» — одно из старейших российских предприятий нефтегазовой отрасли, осуществляющее добычу и переработку нефти и газа, реализацию нефтепродуктов и продуктов нефтехимии.

Дивидендная политика «Башнефти» предполагает направить на выплаты 25% от чистой прибыли по МСФО при условии, если отношение чистой задолженности к EBITDA не превысит 2х. В конце августа компания опубликовала сокращенную отчетность по МСФО. Из-за неполных данных возможно, что рынок недооценил форвардные результаты компании. Если принять во внимание оптимистичный вариант прогнозов, по итогам года компания может получить 170-180 млрд руб. прибыли, и дивидендная доходность превысит текущие ожидания рынка.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1880 руб.

Потенциал идеи: 10,82%

Объем входа: 10%

Стоп-приказ: 1630 руб.

Технический анализ

Котировки движутся в рамках локального восходящего тренда, цена пробила уровень сопротивления и консолидировалась около него. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максимума.

При объеме позиции 10% и выставлении стоп-заявки на уровне 1630 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,76.

Фундаментальный фактор

«Башнефть» — одно из старейших российских предприятий нефтегазовой отрасли, осуществляющее добычу и переработку нефти и газа, реализацию нефтепродуктов и продуктов нефтехимии.

Дивидендная политика «Башнефти» предполагает направить на выплаты 25% от чистой прибыли по МСФО при условии, если отношение чистой задолженности к EBITDA не превысит 2х. В конце августа компания опубликовала сокращенную отчетность по МСФО. Из-за неполных данных возможно, что рынок недооценил форвардные результаты компании. Если принять во внимание оптимистичный вариант прогнозов, по итогам года компания может получить 170-180 млрд руб. прибыли, и дивидендная доходность превысит текущие ожидания рынка.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО АНК «Башнефть»

Тикер: BANEP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 1880 руб.

Потенциал идеи: 10,82%

Объем входа: 10%

Стоп-приказ: 1630 руб.

Технический анализ

Котировки движутся в рамках локального восходящего тренда, цена пробила уровень сопротивления…

Тикер: BANEP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 1880 руб.

Потенциал идеи: 10,82%

Объем входа: 10%

Стоп-приказ: 1630 руб.

Технический анализ

Котировки движутся в рамках локального восходящего тренда, цена пробила уровень сопротивления…

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 3-4 недели

Цель: 660 руб.

Потенциал идеи: 13,79%

Объем входа: 8%

Стоп-приказ: 561 руб.

Технический анализ

Восходящий тренд продолжается, очередное сопротивление на уровне 575 руб. пробито. При объеме позиции 8% и выставлении стоп-заявки на уровне 561 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 4,21.

Фундаментальный фактор

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность компании охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. 29 ноября «Роснефть» планирует публикацию отчетности по МСФО за III квартал. С учетом высоких средних цен на нефть и ее реализацию результаты могут оказаться сильными.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 3-4 недели

Цель: 660 руб.

Потенциал идеи: 13,79%

Объем входа: 8%

Стоп-приказ: 561 руб.

Технический анализ

Восходящий тренд продолжается, очередное сопротивление на уровне 575 руб. пробито. При объеме позиции 8% и выставлении стоп-заявки на уровне 561 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 4,21.

Фундаментальный фактор

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность компании охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. 29 ноября «Роснефть» планирует публикацию отчетности по МСФО за III квартал. С учетом высоких средних цен на нефть и ее реализацию результаты могут оказаться сильными.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НК Роснефть»

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 660 руб.

Потенциал идеи: 13,79%

Объем входа: 8%

Стоп-приказ: 561 руб.

Технический анализ

Восходящий тренд продолжается, очередное сопротивление на уровне 575 руб. пробито. При объеме…

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 660 руб.

Потенциал идеи: 13,79%

Объем входа: 8%

Стоп-приказ: 561 руб.

Технический анализ

Восходящий тренд продолжается, очередное сопротивление на уровне 575 руб. пробито. При объеме…

⚡️Только для тех, кто торгует на Московской бирже❗️

Теперь в отдельном канале будут полноценные разборы самых ликвидных инструментов, а также объяснение логики движения цены с точки зрения психологии толпы.

Без воды и прочего мусора!

Все, что вам нужно для прибыльной торговли - от валюты до Сбера, от нефти до газа!

Бесплатный доступ:

👉🏼 https://www.tg-me.com/+0u0OYMCQv95lYzcy

Ссылка будет доступна до утра!

Теперь в отдельном канале будут полноценные разборы самых ликвидных инструментов, а также объяснение логики движения цены с точки зрения психологии толпы.

Без воды и прочего мусора!

Все, что вам нужно для прибыльной торговли - от валюты до Сбера, от нефти до газа!

Бесплатный доступ:

👉🏼 https://www.tg-me.com/+0u0OYMCQv95lYzcy

Ссылка будет доступна до утра!

Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1 месяц

Цель: 3400 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 2800 руб.

Технический анализ

Акции компании торгуются в восходящем тренде, выше 50-дневной скользящей средней, и тестируют локальный уровень сопротивления. Идея на рост бумаги с целью 3400 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 2800 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 2,43.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с наибольшей сетью логистических центров и точек самовывоза. Заместитель управляющего директора компании Алексей Минаев сообщил, что если будет принят законопроект о работе маркетплейсов, то онлайн-площадки могут повысить комиссии для продавцов и посредников на год вперед. Это может положительно сказаться на финансовых показателях компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1 месяц

Цель: 3400 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 2800 руб.

Технический анализ

Акции компании торгуются в восходящем тренде, выше 50-дневной скользящей средней, и тестируют локальный уровень сопротивления. Идея на рост бумаги с целью 3400 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 2800 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 2,43.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с наибольшей сетью логистических центров и точек самовывоза. Заместитель управляющего директора компании Алексей Минаев сообщил, что если будет принят законопроект о работе маркетплейсов, то онлайн-площадки могут повысить комиссии для продавцов и посредников на год вперед. Это может положительно сказаться на финансовых показателях компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 Ozon Holdings PLC

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3400 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 2800 руб.

Технический анализ

Акции компании торгуются в восходящем тренде, выше 50-дневной скользящей средней, и тестируют…

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3400 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 2800 руб.

Технический анализ

Акции компании торгуются в восходящем тренде, выше 50-дневной скользящей средней, и тестируют…

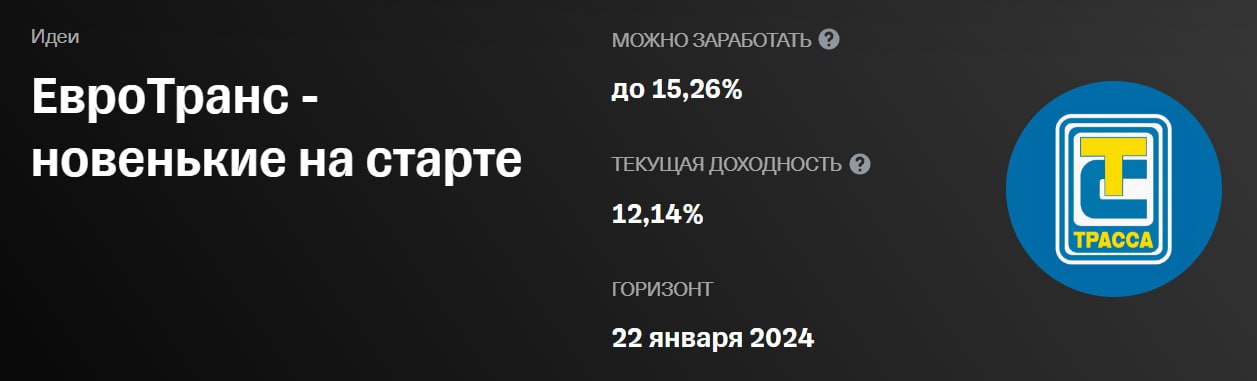

Forwarded from Фондовый рынок | все идеи

ЕвроТранс - новенькие на старте

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне на МосБирже начались торги акциями «ЕвроТранс» под тикером EUTR.

В рамках IPO акционерами стали около 21 тыс. инвесторов, а объем размещения составил 13,5 млрд руб.

Рыночная капитализация компании на момент начала торгов — 40 млрд руб.

Цена размещения — на уровне 250 руб.

Понятно, что в ближайшее время повышенная волатильность и активность участников будут сохраняться. В рамках механизма стабилизации цен основные акционеры компании приняли условия, ограничивающие продажу собственных акций до 19 мая 2024 г.

Важно, что «ЕвроТранс» планирует направить привлеченные в ходе IPO средства на инвестпрограмму. Около 10 млрд руб. — на строительство новых АЗС и превращение существующих в универсальные АЗК с быстрыми электрозарядными станциями (ЭЗС), заправкой газом и продажей дизельного топлива и бензинов. Еще около 3,5 млрд. руб. планируется направить на досрочный выкуп АЗК из лизинга.

Мы видим вероятность роста бумаг «ЕвроТранс» на 10–15% на горизонте 1–2 месяцев. Налицо наличие активного участия мажоритариев в выпуске. Основные акционеры воспользовались преимуществом и в рамках дополнительной эмиссии приобрели акции на сумму 1,2 млрд руб.

А дочерняя компания ООО «Трасса ГСМ» приобрела акции на сумму около 1 млрд руб. для исполнения обязательств по договорам купли-продажи акций, которые будут заключены путем акцепта безотзывной оферты.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне на МосБирже начались торги акциями «ЕвроТранс» под тикером EUTR.

В рамках IPO акционерами стали около 21 тыс. инвесторов, а объем размещения составил 13,5 млрд руб.

Рыночная капитализация компании на момент начала торгов — 40 млрд руб.

Цена размещения — на уровне 250 руб.

Понятно, что в ближайшее время повышенная волатильность и активность участников будут сохраняться. В рамках механизма стабилизации цен основные акционеры компании приняли условия, ограничивающие продажу собственных акций до 19 мая 2024 г.

Важно, что «ЕвроТранс» планирует направить привлеченные в ходе IPO средства на инвестпрограмму. Около 10 млрд руб. — на строительство новых АЗС и превращение существующих в универсальные АЗК с быстрыми электрозарядными станциями (ЭЗС), заправкой газом и продажей дизельного топлива и бензинов. Еще около 3,5 млрд. руб. планируется направить на досрочный выкуп АЗК из лизинга.

Мы видим вероятность роста бумаг «ЕвроТранс» на 10–15% на горизонте 1–2 месяцев. Налицо наличие активного участия мажоритариев в выпуске. Основные акционеры воспользовались преимуществом и в рамках дополнительной эмиссии приобрели акции на сумму 1,2 млрд руб.

А дочерняя компания ООО «Трасса ГСМ» приобрела акции на сумму около 1 млрд руб. для исполнения обязательств по договорам купли-продажи акций, которые будут заключены путем акцепта безотзывной оферты.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Магнит: новый Совет, новая надежда

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Долгожданная новость от Магнита: Совет директоров обсудил вопрос дивидендов. Решение неизвестно, но привлекательность Магнита для инвесторов уже выросла, считают аналитики Альфа-Банка.

И вот почему:

У компании наконец-то есть действующий Совет директоров. Фактически его не было с 2022 года. Из-за этого у Магнита были проблемы с листингом: Мосбиржа понизила бумаги ретейлера с первого до третьего уровня и ставила их в список на исключение из индекса.

Теперь мы ждём возвращения акций в первый котировальный список. Возможно, пересобрать Совет директоров помог выкуп акций у нерезидентов.

Появилась реальная надежда на дивиденды! По мнению аналитиков Альфа-Банка, ближайшая выплата может составить до 418 руб. на акцию (доходность — 6,7%), а в будущем Магнит сможет обеспечить доходность на уровне 17–19%.

Правда, операционная динамика у компании пока слабовата, но наши аналитики считают это второстепенным фактором. А проблемы с логистикой и дефицит сотрудников отчасти компенсирует выгода ретейлера от высокой инфляции.

Важнее для инвесторов денежный поток, а с ним всё хорошо: в первом полугодии на счетах Магнита было 299 млрд руб. И проблем с деньгами быть не должно: аналитики ждут, что выручка будет прибавлять по 7–10% в этом и следующем году.

Поэтому аналитики Альфа-Банка повышают целевую цену для акций Магнита — до 8350 руб. Значит, бумаги могут подорожать на 33% в течение года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Долгожданная новость от Магнита: Совет директоров обсудил вопрос дивидендов. Решение неизвестно, но привлекательность Магнита для инвесторов уже выросла, считают аналитики Альфа-Банка.

И вот почему:

У компании наконец-то есть действующий Совет директоров. Фактически его не было с 2022 года. Из-за этого у Магнита были проблемы с листингом: Мосбиржа понизила бумаги ретейлера с первого до третьего уровня и ставила их в список на исключение из индекса.

Теперь мы ждём возвращения акций в первый котировальный список. Возможно, пересобрать Совет директоров помог выкуп акций у нерезидентов.

Появилась реальная надежда на дивиденды! По мнению аналитиков Альфа-Банка, ближайшая выплата может составить до 418 руб. на акцию (доходность — 6,7%), а в будущем Магнит сможет обеспечить доходность на уровне 17–19%.

Правда, операционная динамика у компании пока слабовата, но наши аналитики считают это второстепенным фактором. А проблемы с логистикой и дефицит сотрудников отчасти компенсирует выгода ретейлера от высокой инфляции.

Важнее для инвесторов денежный поток, а с ним всё хорошо: в первом полугодии на счетах Магнита было 299 млрд руб. И проблем с деньгами быть не должно: аналитики ждут, что выручка будет прибавлять по 7–10% в этом и следующем году.

Поэтому аналитики Альфа-Банка повышают целевую цену для акций Магнита — до 8350 руб. Значит, бумаги могут подорожать на 33% в течение года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}