Forwarded from Фондовый рынок | все идеи

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 2-8 недель

Цель: 17,8 руб.

Потенциал идеи: 7,4%

Объем входа: 10%

Стоп-приказ: 16,2 руб.

Технический анализ

Акции находятся на стадии накопления недалеко от ключевого уровня поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 16,2 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 3,4.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. Он инвестирует средства и управляет деятельностью публичных и непубличных компаний из разных секторов экономики.

До конца 2024 года холдинг планирует привлечь инвесторов в четыре компании — «Медси», «Степь», «Биннофарм» и Cosmos Hotel Group. При этом как минимум одна из них, Cosmos Hotel Group, может выйти на IPO. АФК «Система» планомерно снижает долговую нагрузку, что должно позитивно отразиться на размере дивидендов в следующие годы. Одним из главных драйверов раскрытия акционерной стоимости холдинга является монетизация портфельных компаний. Кроме того, АФК продолжает покупать новые активы на долгосрочную перспективу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 2-8 недель

Цель: 17,8 руб.

Потенциал идеи: 7,4%

Объем входа: 10%

Стоп-приказ: 16,2 руб.

Технический анализ

Акции находятся на стадии накопления недалеко от ключевого уровня поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 16,2 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 3,4.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. Он инвестирует средства и управляет деятельностью публичных и непубличных компаний из разных секторов экономики.

До конца 2024 года холдинг планирует привлечь инвесторов в четыре компании — «Медси», «Степь», «Биннофарм» и Cosmos Hotel Group. При этом как минимум одна из них, Cosmos Hotel Group, может выйти на IPO. АФК «Система» планомерно снижает долговую нагрузку, что должно позитивно отразиться на размере дивидендов в следующие годы. Одним из главных драйверов раскрытия акционерной стоимости холдинга является монетизация портфельных компаний. Кроме того, АФК продолжает покупать новые активы на долгосрочную перспективу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО АФК «Система»

Тикер: AFKS

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 17,8 руб.

Потенциал идеи: 7,4%

Объем входа: 10%

Стоп-приказ: 16,2 руб.

Технический анализ

Акции находятся на стадии накопления недалеко от ключевого уровня поддержки. При объеме позиции…

Тикер: AFKS

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 17,8 руб.

Потенциал идеи: 7,4%

Объем входа: 10%

Стоп-приказ: 16,2 руб.

Технический анализ

Акции находятся на стадии накопления недалеко от ключевого уровня поддержки. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

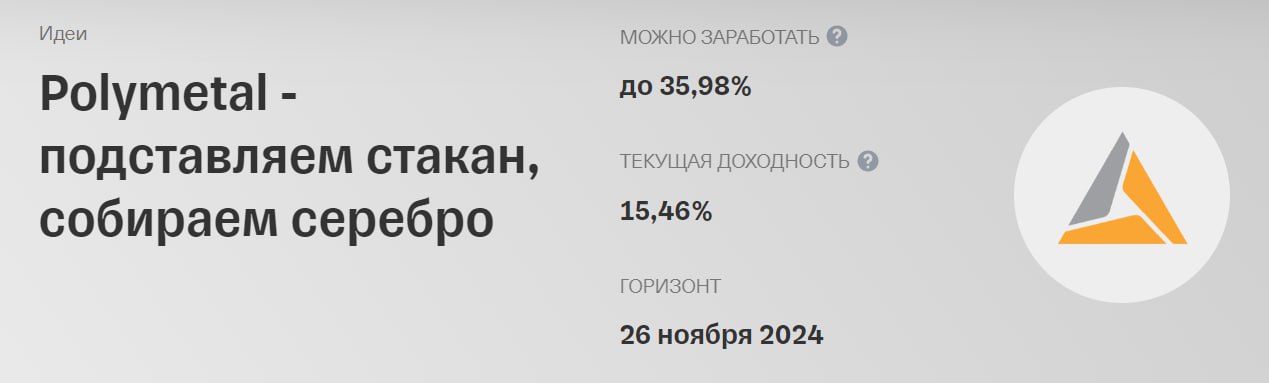

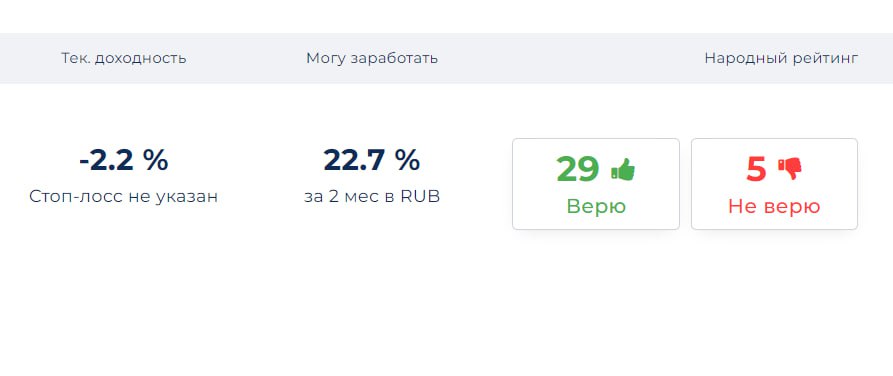

Polymetal - подставляем стакан, собираем серебро

✍️ Авторские права: Тинькофф от АКБФ

Падение цен акций Polymetal к 13:00 мск превысило 8%. За два дня эти бумаги потеряли 20%.

Polymetal планирует произвести новый обмен акций, заблокированных в результате санкций против Национального расчетного депозитария (НРД) и других российских депозитариев. Предложение по обмену позволит акционерам, права которых были затронуты санкциями против НРД и других российских депозитариев, обменять бумаги на новые, выпущенные на казахстанской Бирже МФЦА (AIX), и восстановить свои акционерные права, включая возможность получать дивиденды.

Однако, в связи с различными ограничениями, предложение не будет распространяться на акционеров, связанных с «недружественными» государствами или находящихся под санкциями. Эта ситуация, возможно, формирует первую причину продаж: акционеры разочарованы сохранением низкой, как представляется, вероятностью выплат дивидендов в ближайшие месяцы. Вторая причина продаж, полагаем, состоит в инициированном предложением об обмене фактическом выравнивании цен бумаг Polymetal на Мосбирже и МФЦА, где они сегодня стоят все еще на 30% дешевле, чем в Москве. Предложение по обмену акций, представленное Polymetal, по сути означает замену акций, торгуемых на Мосбирже казахстанскими ценными бумагами, торгуемыми на МФЦА. Стоит напомнить, Polymetal уже стал казахстанской компанией.

Возможный рост волатильности в бумагах Polymetal в ближайшие недели не оказывает влияния на наши среднесрочные оценки справедливой стоимости компании.

В начале августа глава компании Виталий Несис заявлял, что Polymetal рассчитывает в течение 6-9 месяцев продать российские активы, надеется, что скидка будет «разумной». В конце сентября господин Несис сообщил что, при заключении сделки по продажи российских активов компании «надеяться на оценку стоимости 2021 года не приходится. Какой-то дисконт будет, но нужно, чтобы он измерялся в процентах, а не в разах». С учетом этих комментариев, мы ранее повысили оценку стоимости продажи российских активов в рамках данной сделки с $1100 – $1300 млн до $1300 - $1500 млн. Учитываем в оценках ожидаемое падение производства компании в 2024 – 2027 гг. до порядка 0,5-0,6 млрд унций с последующим восстановлением - в результате инвестиций в строительство автоклава в Казахстане в $730 - $780 млн, профинансированных в базовом сценарии за счет продажи российского бизнеса.

Оценку дисконта – поправки на риски инвестиций в бумаги Polymetal plc сохраняем на близком к максимальному для бумаг в нашем покрытии уровне в 55%, оценка справедливой стоимости компании составляет 565,67 руб. за акцию, что предполагает 29% потенциал повышения и рекомендацию «покупать».

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от АКБФ

Падение цен акций Polymetal к 13:00 мск превысило 8%. За два дня эти бумаги потеряли 20%.

Polymetal планирует произвести новый обмен акций, заблокированных в результате санкций против Национального расчетного депозитария (НРД) и других российских депозитариев. Предложение по обмену позволит акционерам, права которых были затронуты санкциями против НРД и других российских депозитариев, обменять бумаги на новые, выпущенные на казахстанской Бирже МФЦА (AIX), и восстановить свои акционерные права, включая возможность получать дивиденды.

Однако, в связи с различными ограничениями, предложение не будет распространяться на акционеров, связанных с «недружественными» государствами или находящихся под санкциями. Эта ситуация, возможно, формирует первую причину продаж: акционеры разочарованы сохранением низкой, как представляется, вероятностью выплат дивидендов в ближайшие месяцы. Вторая причина продаж, полагаем, состоит в инициированном предложением об обмене фактическом выравнивании цен бумаг Polymetal на Мосбирже и МФЦА, где они сегодня стоят все еще на 30% дешевле, чем в Москве. Предложение по обмену акций, представленное Polymetal, по сути означает замену акций, торгуемых на Мосбирже казахстанскими ценными бумагами, торгуемыми на МФЦА. Стоит напомнить, Polymetal уже стал казахстанской компанией.

Возможный рост волатильности в бумагах Polymetal в ближайшие недели не оказывает влияния на наши среднесрочные оценки справедливой стоимости компании.

В начале августа глава компании Виталий Несис заявлял, что Polymetal рассчитывает в течение 6-9 месяцев продать российские активы, надеется, что скидка будет «разумной». В конце сентября господин Несис сообщил что, при заключении сделки по продажи российских активов компании «надеяться на оценку стоимости 2021 года не приходится. Какой-то дисконт будет, но нужно, чтобы он измерялся в процентах, а не в разах». С учетом этих комментариев, мы ранее повысили оценку стоимости продажи российских активов в рамках данной сделки с $1100 – $1300 млн до $1300 - $1500 млн. Учитываем в оценках ожидаемое падение производства компании в 2024 – 2027 гг. до порядка 0,5-0,6 млрд унций с последующим восстановлением - в результате инвестиций в строительство автоклава в Казахстане в $730 - $780 млн, профинансированных в базовом сценарии за счет продажи российского бизнеса.

Оценку дисконта – поправки на риски инвестиций в бумаги Polymetal plc сохраняем на близком к максимальному для бумаг в нашем покрытии уровне в 55%, оценка справедливой стоимости компании составляет 565,67 руб. за акцию, что предполагает 29% потенциал повышения и рекомендацию «покупать».

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

📊 ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 3-4 недели

Цель: 8 000 руб.

Потенциал идеи: 11,17%

Объем входа: 8%

Стоп-приказ: 7 060 руб.

Технический анализ

Восходящий тренд продолжается, локальная коррекция, вероятнее всего, закончена. При объеме позиции в 8% и выставлении стоп-заявки на уровне 7 060 руб. риск на портфель составит 0,15%. Соотношение прибыль/риск составляет 5,91.

Фундаментальный фактор

«Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объемам нефтедобычи в России. Несмотря на обозначенный потолок цен на нефть из России, средняя цена реализации оказалась выше $60, а экспорт энергоносителей остается стабильным. Это говорит о высоком спросе на топливо без учета локальных ограничений.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 3-4 недели

Цель: 8 000 руб.

Потенциал идеи: 11,17%

Объем входа: 8%

Стоп-приказ: 7 060 руб.

Технический анализ

Восходящий тренд продолжается, локальная коррекция, вероятнее всего, закончена. При объеме позиции в 8% и выставлении стоп-заявки на уровне 7 060 руб. риск на портфель составит 0,15%. Соотношение прибыль/риск составляет 5,91.

Фундаментальный фактор

«Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объемам нефтедобычи в России. Несмотря на обозначенный потолок цен на нефть из России, средняя цена реализации оказалась выше $60, а экспорт энергоносителей остается стабильным. Это говорит о высоком спросе на топливо без учета локальных ограничений.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Лукойл»

Тикер: LKOH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 8 000 руб.

Потенциал идеи: 11,17%

Объем входа: 8%

Стоп-приказ: 7 060 руб.

Технический анализ

Восходящий тренд продолжается, локальная коррекция, вероятнее всего, закончена. При объеме…

Тикер: LKOH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 8 000 руб.

Потенциал идеи: 11,17%

Объем входа: 8%

Стоп-приказ: 7 060 руб.

Технический анализ

Восходящий тренд продолжается, локальная коррекция, вероятнее всего, закончена. При объеме…

Forwarded from Фондовый рынок | все идеи

Мосбиржа - спекулятивная идея на Новогоднее ралли

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Инвесторов всё больше, ставка всё выше. А в выигрыше — Мосбиржа!

У аналитиков сервиса Идеи наших гуру очередной торговый план насчёт акций площадки. В прошлый раз котировки биржи достигли цели за семь дней! А вот почему на акциях можно заработать в этот раз.

Вероятно, ЦБ в декабре повысит ключевую ставку до 16%. Мосбирже это выгодно: она зарабатывает 40% своих доходов за счёт процентов на остатки на счетах клиентов. Чем выше ставка — тем больше доход биржи.

Площадка хорошо закончила III квартал. Доходы от комиссий за сделки по итогам 9 месяцев стали рекордными — 36,3 млрд руб., +31,2% год к году. Другие показатели тоже растут, и это привлекает инвесторов.

Число розничных инвесторов, у которых есть счета на Мосбирже, тоже бьёт рекорды каждый месяц. В октябре их стало уже 28,5 млн человек. Они заключают больше сделок, а это увеличивает заработки биржи.

Не караулить подходящую цену для покупки поможет лимитная заявка.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Инвесторов всё больше, ставка всё выше. А в выигрыше — Мосбиржа!

У аналитиков сервиса Идеи наших гуру очередной торговый план насчёт акций площадки. В прошлый раз котировки биржи достигли цели за семь дней! А вот почему на акциях можно заработать в этот раз.

Вероятно, ЦБ в декабре повысит ключевую ставку до 16%. Мосбирже это выгодно: она зарабатывает 40% своих доходов за счёт процентов на остатки на счетах клиентов. Чем выше ставка — тем больше доход биржи.

Площадка хорошо закончила III квартал. Доходы от комиссий за сделки по итогам 9 месяцев стали рекордными — 36,3 млрд руб., +31,2% год к году. Другие показатели тоже растут, и это привлекает инвесторов.

Число розничных инвесторов, у которых есть счета на Мосбирже, тоже бьёт рекорды каждый месяц. В октябре их стало уже 28,5 млн человек. Они заключают больше сделок, а это увеличивает заработки биржи.

Не караулить подходящую цену для покупки поможет лимитная заявка.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

📊 ПАО АНК «Башнефть»

✍️ Авторские права: Финам

Тикер: BANE

Идея: Long

Срок идеи: 1 месяц

Цель: 3 000 руб.

Потенциал идеи: 22,3%

Объем входа: 5%

Стоп-приказ: 2 260 руб.

Технический анализ

Бумага находится в растущем тренде. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 2260 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,85.

Фундаментальный фактор

«Башнефть» — вертикально интегрированная нефтяная компания, формирующаяся на базе крупнейших предприятий ТЭК Республики Башкортостан. По отчетам МСФО за 9 месяцев 2023 года, чистая прибыль компании составила 151,8 млрд руб., увеличившись в 2,6 раза по сравнению с показателем 58,3 млрд руб. за аналогичный период 2021 года. Выручка за этот период увеличилась на 22,3% до 727,82 млрд руб. против 595 млрд руб. в 2021 году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BANE

Идея: Long

Срок идеи: 1 месяц

Цель: 3 000 руб.

Потенциал идеи: 22,3%

Объем входа: 5%

Стоп-приказ: 2 260 руб.

Технический анализ

Бумага находится в растущем тренде. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 2260 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,85.

Фундаментальный фактор

«Башнефть» — вертикально интегрированная нефтяная компания, формирующаяся на базе крупнейших предприятий ТЭК Республики Башкортостан. По отчетам МСФО за 9 месяцев 2023 года, чистая прибыль компании составила 151,8 млрд руб., увеличившись в 2,6 раза по сравнению с показателем 58,3 млрд руб. за аналогичный период 2021 года. Выручка за этот период увеличилась на 22,3% до 727,82 млрд руб. против 595 млрд руб. в 2021 году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО АНК «Башнефть»

Тикер: BANE

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3 000 руб.

Потенциал идеи: 22,3%

Объем входа: 5%

Стоп-приказ: 2 260 руб.

Технический анализ

Бумага находится в растущем тренде. При открытии длинной позиции на 5% от портфеля и выставлении…

Тикер: BANE

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3 000 руб.

Потенциал идеи: 22,3%

Объем входа: 5%

Стоп-приказ: 2 260 руб.

Технический анализ

Бумага находится в растущем тренде. При открытии длинной позиции на 5% от портфеля и выставлении…

Forwarded from Фондовый рынок | все идеи

Расти, Роснефть

✍️ Авторские права: Тинькофф от КИТ Финанс

Роснефть опубликовала финансовые результаты за III кв. 2023 г. по МСФО. Выручка увеличилась на 34% по сравнению с аналогичным периодом прошлого года – до 343 млрд руб. Чистая прибыль составила 66,8 млрд руб., увеличившись более чем в 2,5 раза.

Результаты вышли ожидаемо сильные на фоне высоких цен на нефть и девальвации рубля в июле-сентябре 2023 г. Повышение эффективности и контроль над расходами, включая снижение общехозяйственных и административных затрат и сохранение лидирующих позиций по удельным расходам на добычу, позволили нарастить показатель EBITDA на 86% год к году.

При этом давление на показатели оказала высокая ключевая ставка ЦБ РФ — за 9 мес. 2023 г. процентные расходы выросли на 15% — а отложенный эффект решений ЦБ РФ по ключевой ставке увеличит его в предстоящие периоды.

В результате, свободный денежный поток за 9 мес. в 2023 г. составил 1157 млрд руб., что на 50,1% выше год к году. В том числе показатель за отчётный квартал достиг 723 млрд руб.

Таким образом, Роснефть заработала за III кв. 2023 г. на дивиденды 19,75 руб. Кроме этого, ранее совет директоров рекомендовал промежуточные дивиденды 30,77 руб. за I пол. 2023 г. По итогам года дивиденд может составить около 66 руб. Дивидендная доходность составляет более 11%.

В связи с этим, повышаем целевой ориентир по акциям Роснефти до 650 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от КИТ Финанс

Роснефть опубликовала финансовые результаты за III кв. 2023 г. по МСФО. Выручка увеличилась на 34% по сравнению с аналогичным периодом прошлого года – до 343 млрд руб. Чистая прибыль составила 66,8 млрд руб., увеличившись более чем в 2,5 раза.

Результаты вышли ожидаемо сильные на фоне высоких цен на нефть и девальвации рубля в июле-сентябре 2023 г. Повышение эффективности и контроль над расходами, включая снижение общехозяйственных и административных затрат и сохранение лидирующих позиций по удельным расходам на добычу, позволили нарастить показатель EBITDA на 86% год к году.

При этом давление на показатели оказала высокая ключевая ставка ЦБ РФ — за 9 мес. 2023 г. процентные расходы выросли на 15% — а отложенный эффект решений ЦБ РФ по ключевой ставке увеличит его в предстоящие периоды.

В результате, свободный денежный поток за 9 мес. в 2023 г. составил 1157 млрд руб., что на 50,1% выше год к году. В том числе показатель за отчётный квартал достиг 723 млрд руб.

Таким образом, Роснефть заработала за III кв. 2023 г. на дивиденды 19,75 руб. Кроме этого, ранее совет директоров рекомендовал промежуточные дивиденды 30,77 руб. за I пол. 2023 г. По итогам года дивиденд может составить около 66 руб. Дивидендная доходность составляет более 11%.

В связи с этим, повышаем целевой ориентир по акциям Роснефти до 650 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

📊 ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 708 руб.

Потенциал идеи: 11,3%

Объем входа: 7%

Стоп-приказ: 604 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 604 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

«Татнефть» — одна из крупнейших нефтяных компаний в России, основными направлениями деятельности которой являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Недавно компания неожиданно перевела около 100% прибыли по РСБУ на выплату дивидендов за III квартал 2023 года. Если эта норма сохранится, то, по нашим оценкам, финальные дивиденды за текущий год могут составить 30,3 руб. на акцию (4,7% доходности на обыкновенную акцию), а выплаты за 2024 год — 141,4 руб., что соответствует доходности 22% на обыкновенную акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 708 руб.

Потенциал идеи: 11,3%

Объем входа: 7%

Стоп-приказ: 604 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 604 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

«Татнефть» — одна из крупнейших нефтяных компаний в России, основными направлениями деятельности которой являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Недавно компания неожиданно перевела около 100% прибыли по РСБУ на выплату дивидендов за III квартал 2023 года. Если эта норма сохранится, то, по нашим оценкам, финальные дивиденды за текущий год могут составить 30,3 руб. на акцию (4,7% доходности на обыкновенную акцию), а выплаты за 2024 год — 141,4 руб., что соответствует доходности 22% на обыкновенную акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Татнефть»

Тикер: TATNP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 708 руб.

Потенциал идеи: 11,3%

Объем входа: 7%

Стоп-приказ: 604 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки…

Тикер: TATNP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 708 руб.

Потенциал идеи: 11,3%

Объем входа: 7%

Стоп-приказ: 604 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки…

🚀 ВСТАЮ В ЛОНГ

👇Название акции по кнопке ниже

🟣 Точки входа:

1️⃣ рыночная цена (1/2)

🟣 Точки выхода:

1️⃣ 640 (+12,8%)

2️⃣ 720 (+26,89%)

3️⃣ 800 (+40,99%)

❗️На сделку суммарно задействую 6% от капитала

👇Название акции по кнопке ниже

🟣 Точки входа:

1️⃣ рыночная цена (1/2)

🟣 Точки выхода:

1️⃣ 640 (+12,8%)

2️⃣ 720 (+26,89%)

3️⃣ 800 (+40,99%)

❗️На сделку суммарно задействую 6% от капитала

Forwarded from Фондовый рынок | все идеи

НЛМК может вернуться к выплате дивидендов в 2024

✍️ Авторские права: Инвестидеи от ЛМС

На фоне возобновления публикации отчетности и и возможного возвращения к выплате дивидендов акции НЛМК набирают привлекательность, пишут аналитики ЛМС. Пока рынок позабыл про НЛМК: от недавних максимумов акции снизились уже на 16%

НЛМК может вернуться к выплате дивидендов в 2024 году

Компания НЛМК после долгого перерыва в раскрытии информации представила позитивные результаты по МСФО за 6 месяцев 2023 года. Выручка металлургической компании составила 505,7 млрд руб., а чистая прибыль – 91,5 млрд руб. При этом, компания не раскрыла в отчетности сравнительные показатели за аналогичный период 2022 года. Тем не менее, если сопоставить данные за 1 полугодие 2023 года с успешным для металлургических компаний 2021 годом, можно отметить, что разница в результатах является адекватной. Так, за 1 полугодие 2021 года выручка металлургической компании составила 520,0 млрд руб., а чистая прибыль – 158,9 млрд руб. Расхождение в чистой прибыли между периодами обусловлено ростом себестоимости, коммерческих расходов, а также увеличением налогов, кроме налога на прибыль.

На наш взгляд, возобновление раскрытия отчетности является позитивной тенденцией и важным шагом к возобновлению дивидендных выплат. Согласно Дивидендной политике компании, при условии нахождения коэффициента «чистый долг/EBITDA» ниже отметки 1х, сумма выплат должна быть эквивалентна или выше 100% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности Общества, подготовленной в соответствии с МСФО, за соответствующий отчетный период.

По нашим оценкам, при условии выплаты 100% свободного денежного потока, дивиденд за 2023 год может составить 25 руб. на акцию или 14,1% дивидендной доходности к текущей цене. Тем не менее, при указанной выплате компании придется потратить почти все накопленные денежные средства на счетах, которые по итогам 1 полугодия 2023 года составили 154,6 млрд руб. Исходя из этого, мы ориентируемся на выплату не выше 80% свободного денежного потока. При таких условиях потенциальный дивиденд составит до 20 руб. или до 11,3% дивидендной доходности.

Мы подтверждаем свою рекомендацию «покупать» для акций НЛМК на фоне возобновления публикации финансовой отчетности и позитивных результатов по МСФО за 1 полугодие 2023 года. При условии выплаты прогнозного дивиденда российская компания на горизонте 1 года имеет 33% потенциал роста до нашей целевой цены в 235 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ЛМС

На фоне возобновления публикации отчетности и и возможного возвращения к выплате дивидендов акции НЛМК набирают привлекательность, пишут аналитики ЛМС. Пока рынок позабыл про НЛМК: от недавних максимумов акции снизились уже на 16%

НЛМК может вернуться к выплате дивидендов в 2024 году

Компания НЛМК после долгого перерыва в раскрытии информации представила позитивные результаты по МСФО за 6 месяцев 2023 года. Выручка металлургической компании составила 505,7 млрд руб., а чистая прибыль – 91,5 млрд руб. При этом, компания не раскрыла в отчетности сравнительные показатели за аналогичный период 2022 года. Тем не менее, если сопоставить данные за 1 полугодие 2023 года с успешным для металлургических компаний 2021 годом, можно отметить, что разница в результатах является адекватной. Так, за 1 полугодие 2021 года выручка металлургической компании составила 520,0 млрд руб., а чистая прибыль – 158,9 млрд руб. Расхождение в чистой прибыли между периодами обусловлено ростом себестоимости, коммерческих расходов, а также увеличением налогов, кроме налога на прибыль.

На наш взгляд, возобновление раскрытия отчетности является позитивной тенденцией и важным шагом к возобновлению дивидендных выплат. Согласно Дивидендной политике компании, при условии нахождения коэффициента «чистый долг/EBITDA» ниже отметки 1х, сумма выплат должна быть эквивалентна или выше 100% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности Общества, подготовленной в соответствии с МСФО, за соответствующий отчетный период.

По нашим оценкам, при условии выплаты 100% свободного денежного потока, дивиденд за 2023 год может составить 25 руб. на акцию или 14,1% дивидендной доходности к текущей цене. Тем не менее, при указанной выплате компании придется потратить почти все накопленные денежные средства на счетах, которые по итогам 1 полугодия 2023 года составили 154,6 млрд руб. Исходя из этого, мы ориентируемся на выплату не выше 80% свободного денежного потока. При таких условиях потенциальный дивиденд составит до 20 руб. или до 11,3% дивидендной доходности.

Мы подтверждаем свою рекомендацию «покупать» для акций НЛМК на фоне возобновления публикации финансовой отчетности и позитивных результатов по МСФО за 1 полугодие 2023 года. При условии выплаты прогнозного дивиденда российская компания на горизонте 1 года имеет 33% потенциал роста до нашей целевой цены в 235 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь

Ноябрь 2023:

◽️ Fix Price Group Plc

◽️ АЛРОСА

◽️ TCS Group Holding PLC

◽️ Globaltrans

◽️ НОВАТЭК

◽️ Россети

◽️ Polymetal International plc

◽️ Русагро

◽️ MD Medical Group Investments PLC

◽️ ГМК Норильский никель

◽️ HeadHunter Group PLC

◽️ ПИК СЗ

◽️ Аэрофлот

◽️ Сбербанк России

◽️ Башнефть

◽️ НК Роснефть

◽️ Ozon Holdings PLC

◽️ ЕвроТранс

◽️ Магнит

◽️ АФК Система

◽️ Polymetal

◽️ Лукойл

◽️ Мосбиржа

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

РУСАЛ: хорошие новости с рынка алюминия

✍️ Авторские права: Инвестидеи от BITKOGAN

РУСАЛ отстает от рынка и недооценен, а появление фундаментального драйвера, такого, как рост цен на алюминий, может дать бумаге неплохой импульс.

Алюминий может подорожать в ближайшие 12 месяцев до $2600 за тонну. Такой прогноз дают аналитики Goldman Sachs. Мои аналитики также внимательно следят за этим рынком. Прежде всего, это важно и интересно. Ну и, безусловно, это РУСАЛ, практически единственный на нашем рынке способ аллокации на алюминий.

Почему алюминий имеет неплохие шансы на рост?

Здесь все упирается в Китай, крупнейшего в мире производителя и потребителя «крылатого металла».

Во-первых, медленно, но верно экономика Поднебесной ускоряется. Об этом недавно говорил и местный ЦБ.

По прогнозу Bloomberg, в 2024 г. ВВП Китая убудет стабильно расти на 1,2% в отличие от 2023 г., когда экономику КНР кидало из стороны в сторону (от 0,5% до 2,3%). С – стабильность. Для такого непростого и емкого рынка, как алюминиевый, данный фактор крайне важен.

Во-вторых, зимой китайские заводы традиционно сокращают производство в целях экономии электроэнергии на фоне ее сезонного дефицита. Не исключение и алюминиевые активы. То есть искусственно создается некий дефицит, который может начать двигать цены наверх.

Кстати говоря, Bloomberg, прогнозирует удорожание алюминия до 2400 уже в 3 квартале 2024 г. Здесь отмечу, что это консенсус, а значит, более консервативный прогноз, который дает тот же Goldman.

Каков итог?

Я неоднократно говорил, что РУСАЛ сегодня отстает от рынка и недооценен. Так, P/E у компании на уровне 4,0х, в то время, как у глобального сектора – 13,6х. Отчасти это оправдано высокими рисками (например, долг компании). Тем не менее появление фундаментального драйвера, такого, как рост цен на алюминий, может дать бумаге неплохой импульс.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BITKOGAN

РУСАЛ отстает от рынка и недооценен, а появление фундаментального драйвера, такого, как рост цен на алюминий, может дать бумаге неплохой импульс.

Алюминий может подорожать в ближайшие 12 месяцев до $2600 за тонну. Такой прогноз дают аналитики Goldman Sachs. Мои аналитики также внимательно следят за этим рынком. Прежде всего, это важно и интересно. Ну и, безусловно, это РУСАЛ, практически единственный на нашем рынке способ аллокации на алюминий.

Почему алюминий имеет неплохие шансы на рост?

Здесь все упирается в Китай, крупнейшего в мире производителя и потребителя «крылатого металла».

Во-первых, медленно, но верно экономика Поднебесной ускоряется. Об этом недавно говорил и местный ЦБ.

По прогнозу Bloomberg, в 2024 г. ВВП Китая убудет стабильно расти на 1,2% в отличие от 2023 г., когда экономику КНР кидало из стороны в сторону (от 0,5% до 2,3%). С – стабильность. Для такого непростого и емкого рынка, как алюминиевый, данный фактор крайне важен.

Во-вторых, зимой китайские заводы традиционно сокращают производство в целях экономии электроэнергии на фоне ее сезонного дефицита. Не исключение и алюминиевые активы. То есть искусственно создается некий дефицит, который может начать двигать цены наверх.

Кстати говоря, Bloomberg, прогнозирует удорожание алюминия до 2400 уже в 3 квартале 2024 г. Здесь отмечу, что это консенсус, а значит, более консервативный прогноз, который дает тот же Goldman.

Каков итог?

Я неоднократно говорил, что РУСАЛ сегодня отстает от рынка и недооценен. Так, P/E у компании на уровне 4,0х, в то время, как у глобального сектора – 13,6х. Отчасти это оправдано высокими рисками (например, долг компании). Тем не менее появление фундаментального драйвера, такого, как рост цен на алюминий, может дать бумаге неплохой импульс.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Роснефть: спекулятивная идея с фундаментальным основанием

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Акции Роснефти выросли за год на 75% при росте Индекса Мосбиржи на 43%. Однако, РИКОМ-Траст считают, что покупать еще не поздно: ралли продолжится, переходя в новогоднее

«Роснефть» опубликовала финансовые результаты по МСФО за III квартал 2023 г. — их стоит признать позитивными.

Выручка составила 2,74 трлн руб. — это близко к прогнозам по рынку.

Чистая прибыль за 9 месяцев 2023 г. составила 1,07 трлн руб. — это почти в 2 раза превышает уровень аналогичного периода прошлого года и преимущественно объясняется ростом EBITDA.

Чистая прибыль только в 3К2023 выросла до 467 млрд руб.

Ранее совет директоров уже рекомендовал промежуточные дивиденды 30,77 руб. исходя из правила распределения 50% чистой прибыли за I полугодие. За все 9 месяцев чистая прибыль компании предполагает 50,52 руб. дивидендов — что составляет примерно 8,3–8,5% дивдоходности.

Мы видим вероятность роста бумаг «Роснефти» на 15–20% на горизонте 1–2 месяцев. Ожидаем, что по итогам полного 2023 г. дивдоходность «Роснефти» превысит 10%.

10 ноября 2023 года совет директоров рекомендовал промежуточные дивиденды в размере 30,77 рублей на акцию. В общей сложности на выплату дивидендов предлагается направить 326 млрд руб., или 50% чистой прибыли за 1П2023 — в полном соответствии с дивидендной политикой.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Акции Роснефти выросли за год на 75% при росте Индекса Мосбиржи на 43%. Однако, РИКОМ-Траст считают, что покупать еще не поздно: ралли продолжится, переходя в новогоднее

«Роснефть» опубликовала финансовые результаты по МСФО за III квартал 2023 г. — их стоит признать позитивными.

Выручка составила 2,74 трлн руб. — это близко к прогнозам по рынку.

Чистая прибыль за 9 месяцев 2023 г. составила 1,07 трлн руб. — это почти в 2 раза превышает уровень аналогичного периода прошлого года и преимущественно объясняется ростом EBITDA.

Чистая прибыль только в 3К2023 выросла до 467 млрд руб.

Ранее совет директоров уже рекомендовал промежуточные дивиденды 30,77 руб. исходя из правила распределения 50% чистой прибыли за I полугодие. За все 9 месяцев чистая прибыль компании предполагает 50,52 руб. дивидендов — что составляет примерно 8,3–8,5% дивдоходности.

Мы видим вероятность роста бумаг «Роснефти» на 15–20% на горизонте 1–2 месяцев. Ожидаем, что по итогам полного 2023 г. дивдоходность «Роснефти» превысит 10%.

10 ноября 2023 года совет директоров рекомендовал промежуточные дивиденды в размере 30,77 рублей на акцию. В общей сложности на выплату дивидендов предлагается направить 326 млрд руб., или 50% чистой прибыли за 1П2023 — в полном соответствии с дивидендной политикой.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Аэрофлот»

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 1-2 месяца

Цель: 43,7 руб.

Потенциал идеи: 19,83%

Объем входа: 10%

Стоп-приказ: 33,0 руб.

Технический анализ

Котировки движутся в рамках локальной коррекции и подходят к уровню поддержки, откуда возможен потенциальный отскок. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 33,0 руб. риск на портфель составит 0,95%. Соотношение прибыль/риск составляет 2,08.

Фундаментальный фактор

«Аэрофлот» — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

Авиакомпания опубликовала сильный отчет МСФО по итогам III квартала и 9 месяцев 2023 года. Выручка за III квартал увеличилась на 41% до 188,9 млрд рублей благодаря росту регулярных перевозок. Показатель EBITDA за этот же период вырос на 64,5% до 108,1 млрд рублей, а за 9 месяцев — на 36,5% до 174,3 млрд рублей. Кроме того, за III квартал показатель занятости кресел увеличился до 90,5%, что на 1,0 п.п. выше, чем за аналогичный период прошлого года. Все это говорит об эффективности использования ресурсов и высоком спросе на услуги компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 1-2 месяца

Цель: 43,7 руб.

Потенциал идеи: 19,83%

Объем входа: 10%

Стоп-приказ: 33,0 руб.

Технический анализ

Котировки движутся в рамках локальной коррекции и подходят к уровню поддержки, откуда возможен потенциальный отскок. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 33,0 руб. риск на портфель составит 0,95%. Соотношение прибыль/риск составляет 2,08.

Фундаментальный фактор

«Аэрофлот» — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

Авиакомпания опубликовала сильный отчет МСФО по итогам III квартала и 9 месяцев 2023 года. Выручка за III квартал увеличилась на 41% до 188,9 млрд рублей благодаря росту регулярных перевозок. Показатель EBITDA за этот же период вырос на 64,5% до 108,1 млрд рублей, а за 9 месяцев — на 36,5% до 174,3 млрд рублей. Кроме того, за III квартал показатель занятости кресел увеличился до 90,5%, что на 1,0 п.п. выше, чем за аналогичный период прошлого года. Все это говорит об эффективности использования ресурсов и высоком спросе на услуги компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Аэрофлот»

Тикер: AFLT

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 43,7 руб.

Потенциал идеи: 19,83%

Объем входа: 10%

Стоп-приказ: 33,0 руб.

Технический анализ

Котировки движутся в рамках локальной коррекции и подходят к уровню поддержки, откуда возможен…

Тикер: AFLT

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 43,7 руб.

Потенциал идеи: 19,83%

Объем входа: 10%

Стоп-приказ: 33,0 руб.

Технический анализ

Котировки движутся в рамках локальной коррекции и подходят к уровню поддержки, откуда возможен…

Forwarded from Инвестиционные идеи 💡

Как сказал чуть раньше в комментарии к одному из своих постов, мастерство не пропьешь 👌 Специалист по ловле планок снова в деле, но это не точно 👀

Что имеем по итогу дня? Имеем планку по ОВК 😎👍👌

Таким образом, купив сегодня акции ОВК по цене 22,6₽, которые закрылись по цене 26,3₽, имеем 16,4% прибыли ❤️

Хороший результативный день 🤔 Всем спасибо, завтра продолжим.

Подписывайтесь сами, подписывайте друзей 🫡 Торгуйте с нами, торгуйте лучше нас 👍

Ссылка на канал 👉 Инвестиционные идеи

❤️🩹❤️🩹❤️🩹❤️🩹❤️🩹

Что имеем по итогу дня? Имеем планку по ОВК 😎👍👌

Таким образом, купив сегодня акции ОВК по цене 22,6₽, которые закрылись по цене 26,3₽, имеем 16,4% прибыли ❤️

Хороший результативный день 🤔 Всем спасибо, завтра продолжим.

Подписывайтесь сами, подписывайте друзей 🫡 Торгуйте с нами, торгуйте лучше нас 👍

Ссылка на канал 👉 Инвестиционные идеи

❤️🩹❤️🩹❤️🩹❤️🩹❤️🩹

{kind=link}

Forwarded from Фондовый рынок | все идеи

📊 Yandex N. V.

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Срок идеи: 3-4 недели

Цель: 2800 руб.

Потенциал идеи: 15,63%

Объем входа: 8%

Стоп-приказ: 2250 руб.

Технический анализ

Котировки перешли в боковик, в моменте цена находится близко к уровню поддержки. При объеме позиции 8% и выставлении стоп-заявки на уровне 2250 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 2,21.

Фундаментальный фактор

«Яндекс» — российская транснациональная компания в отрасли информационных технологий, владеющая одноименной системой поиска в интернете, интернет-порталом и веб-службами в нескольких странах. Компания активно развивает парк роботов-доставщиков и планирует с 2024 года сдавать их в аренду. Рынок может позитивно оценить данное направление бизнеса.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Срок идеи: 3-4 недели

Цель: 2800 руб.

Потенциал идеи: 15,63%

Объем входа: 8%

Стоп-приказ: 2250 руб.

Технический анализ

Котировки перешли в боковик, в моменте цена находится близко к уровню поддержки. При объеме позиции 8% и выставлении стоп-заявки на уровне 2250 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 2,21.

Фундаментальный фактор

«Яндекс» — российская транснациональная компания в отрасли информационных технологий, владеющая одноименной системой поиска в интернете, интернет-порталом и веб-службами в нескольких странах. Компания активно развивает парк роботов-доставщиков и планирует с 2024 года сдавать их в аренду. Рынок может позитивно оценить данное направление бизнеса.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Yandex N. V.

Тикер: YNDX

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 2800 руб.

Потенциал идеи: 15,63%

Объем входа: 8%

Стоп-приказ: 2250 руб.

Технический анализ

Котировки перешли в боковик, в моменте цена находится близко к уровню поддержки. При объеме позиции…

Тикер: YNDX

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 2800 руб.

Потенциал идеи: 15,63%

Объем входа: 8%

Стоп-приказ: 2250 руб.

Технический анализ

Котировки перешли в боковик, в моменте цена находится близко к уровню поддержки. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

📊 МКПАО «ВК»

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 700 руб.

Потенциал идеи: 16,9%

Объем входа: 8%

Стоп-приказ: 569 руб.

Технический анализ

Котировки перешли в боковик, возможен разворот тренда вверх. При объеме позиции 8% и выставлении стоп-заявки на уровне 569 руб. риск на портфель составит 0,40%. Соотношение прибыль/риск составляет 3,40.

Фундаментальный фактор

«ВК» — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках, но особенно популярен среди русскоязычных пользователей. Отчетность «ВК» за III квартал показала, что компания нарастила выручку до 33 млрд рублей, что существенно выше прогноза.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 700 руб.

Потенциал идеи: 16,9%

Объем входа: 8%

Стоп-приказ: 569 руб.

Технический анализ

Котировки перешли в боковик, возможен разворот тренда вверх. При объеме позиции 8% и выставлении стоп-заявки на уровне 569 руб. риск на портфель составит 0,40%. Соотношение прибыль/риск составляет 3,40.

Фундаментальный фактор

«ВК» — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках, но особенно популярен среди русскоязычных пользователей. Отчетность «ВК» за III квартал показала, что компания нарастила выручку до 33 млрд рублей, что существенно выше прогноза.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 МКПАО «ВК»

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 700 руб.

Потенциал идеи: 16,9%

Объем входа: 8%

Стоп-приказ: 569 руб.

Технический анализ

Котировки перешли в боковик, возможен разворот тренда вверх. При объеме позиции 8% и выставлении стоп…

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 700 руб.

Потенциал идеи: 16,9%

Объем входа: 8%

Стоп-приказ: 569 руб.

Технический анализ

Котировки перешли в боковик, возможен разворот тренда вверх. При объеме позиции 8% и выставлении стоп…

https://www.tg-me.com/+iLGbetSA1g81ZGJi

👆Залетайте! Ссылка доступна только для 5 человек!

Please open Telegram to view this post

VIEW IN TELEGRAM

📊 ПАО «Ростелеком»

✍️ Авторские права: Финам

Тикер: RTKM

Идея: Long

Срок идеи: 1-2 месяца

Цель: 78,3 руб.

Потенциал идеи: 10,8%

Объем входа: 7%

Стоп-приказ: 68,5 руб.

Технический анализ

Акции компании находятся вблизи сильного локального уровня поддержки. При отскоке появится потенциал движения наверх. Идея на рост бумаги с целью 78,3 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 68,5 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 3,45.

Фундаментальный фактор

«Ростелеком» — российский провайдер цифровых услуг и сервисов, который предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи. «Ростелеком» сообщил, что заключил соглашение о сотрудничестве с компанией «Автодор». Оно предусматривает создание инфраструктуры сотовой связи вдоль автодорог для предоставления голосовых услуг и мобильного интернета стандарта LTE.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RTKM

Идея: Long

Срок идеи: 1-2 месяца

Цель: 78,3 руб.

Потенциал идеи: 10,8%

Объем входа: 7%

Стоп-приказ: 68,5 руб.

Технический анализ

Акции компании находятся вблизи сильного локального уровня поддержки. При отскоке появится потенциал движения наверх. Идея на рост бумаги с целью 78,3 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 68,5 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 3,45.

Фундаментальный фактор

«Ростелеком» — российский провайдер цифровых услуг и сервисов, который предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи. «Ростелеком» сообщил, что заключил соглашение о сотрудничестве с компанией «Автодор». Оно предусматривает создание инфраструктуры сотовой связи вдоль автодорог для предоставления голосовых услуг и мобильного интернета стандарта LTE.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Ростелеком»

Тикер: RTKM

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 78,3 руб.

Потенциал идеи: 10,8%

Объем входа: 7%

Стоп-приказ: 68,5 руб.

Технический анализ

Акции компании находятся вблизи сильного локального уровня поддержки. При отскоке появится…

Тикер: RTKM

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 78,3 руб.

Потенциал идеи: 10,8%

Объем входа: 7%

Стоп-приказ: 68,5 руб.

Технический анализ

Акции компании находятся вблизи сильного локального уровня поддержки. При отскоке появится…

Forwarded from Фондовый рынок | все идеи

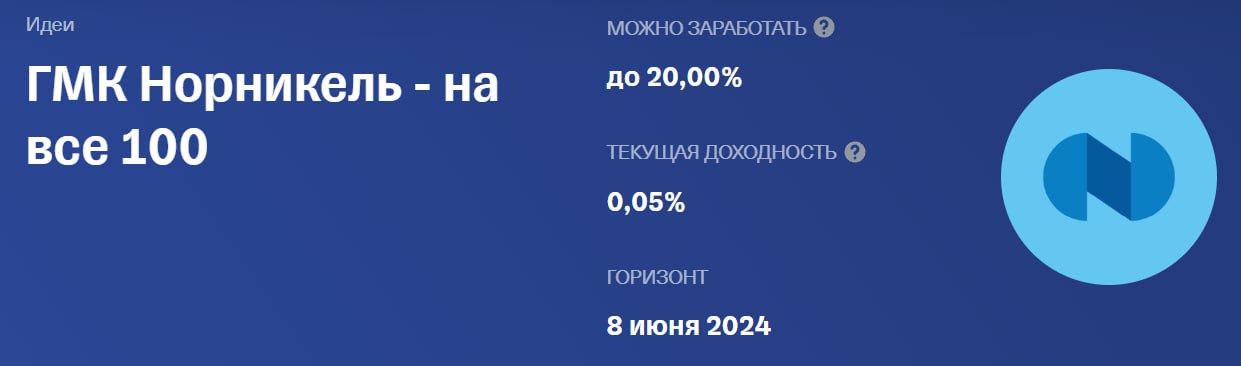

ГМК Норникель - на все 100

✍️ Авторские права: Тинькофф от Риком-Траст

Собрание акционеров ГМК одобрило дивиденды в размере 915,33 руб. на акцию.

Доходность при текущих ценах составляет 5,6%. Последний день для попадания в реестр с учетом режима торгов Т+1 — 25 декабря. Кроме того, согласован и сплит акций компании в пропорции 1/100. То есть цена одной бумаги будет не 16 900 руб., а 169 руб. — это увеличит круг потенциальных инвесторов.

Надо признать, что обе эти новости были ожидаемы и не оказались сюрпризом для рынка, но при общемедвежьем контексте даже этих инфоповодов оказалось достаточно для отскока бумаг вверх. Инвесторы стали активно выкупать просадки нескольких дней ранее, что открывает дорогу к диапазону 17 200–17 300 руб.

Мы видим вероятность роста бумаг ГМК на 15–20% на горизонте 1–2 кварталов. Ожидаем, что решение о дроблении обыкновенных акций с коэффициентом 100 (количество акций увеличится в 100 раз, а их стоимость снизится в 100 раз) увеличит их привлекательность для российских инвесторов и повысит ликвидность на МосБирже. Процесс должен завершиться к апрелю 2024 года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Собрание акционеров ГМК одобрило дивиденды в размере 915,33 руб. на акцию.

Доходность при текущих ценах составляет 5,6%. Последний день для попадания в реестр с учетом режима торгов Т+1 — 25 декабря. Кроме того, согласован и сплит акций компании в пропорции 1/100. То есть цена одной бумаги будет не 16 900 руб., а 169 руб. — это увеличит круг потенциальных инвесторов.

Надо признать, что обе эти новости были ожидаемы и не оказались сюрпризом для рынка, но при общемедвежьем контексте даже этих инфоповодов оказалось достаточно для отскока бумаг вверх. Инвесторы стали активно выкупать просадки нескольких дней ранее, что открывает дорогу к диапазону 17 200–17 300 руб.

Мы видим вероятность роста бумаг ГМК на 15–20% на горизонте 1–2 кварталов. Ожидаем, что решение о дроблении обыкновенных акций с коэффициентом 100 (количество акций увеличится в 100 раз, а их стоимость снизится в 100 раз) увеличит их привлекательность для российских инвесторов и повысит ликвидность на МосБирже. Процесс должен завершиться к апрелю 2024 года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 310 руб.

Потенциал идеи: 17,7%

Объем входа: 5%

Стоп-приказ: 245 руб.

Технический анализ

Бумага находится на сильном уровне поддержки. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 245 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,58.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций.

Чистая прибыль «Сбера» по РСБУ за 11 месяцев 2023 года составила 1,378 трлн руб. Этот показатель увеличился в 8 раз по сравнению с суммой 0,175 трлн руб. за аналогичный период 2022 года. Чистый процентный доход вырос на 37,8% до 2,11 трлн руб. Комиссионные доходы увеличились на 16,2% до 0,636 млрд руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 310 руб.

Потенциал идеи: 17,7%

Объем входа: 5%

Стоп-приказ: 245 руб.

Технический анализ

Бумага находится на сильном уровне поддержки. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 245 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,58.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций.

Чистая прибыль «Сбера» по РСБУ за 11 месяцев 2023 года составила 1,378 трлн руб. Этот показатель увеличился в 8 раз по сравнению с суммой 0,175 трлн руб. за аналогичный период 2022 года. Чистый процентный доход вырос на 37,8% до 2,11 трлн руб. Комиссионные доходы увеличились на 16,2% до 0,636 млрд руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✅ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}