Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1 месяц

Цель: 1700 руб.

Потенциал идеи: 14,9%

Объем входа: 7%

Стоп-приказ: 1400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост бумаги с целью 1700 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 1400 руб. риск на портфель составит 0,38%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор

Ozon — один из старейших российский интернет-магазинов, предоставляющий своим покупателям более 100 млн наименований товаров в 20 категориях. Ozon активно расширяет линейку представленной продукции и продавцов. Так, на прошлой неделе «Магнит Косметик» и Segezha Group запустили продажи на Ozon. Помимо этого, Forbes назвал Ozon самой популярной франшизой в России в 2022 году. Компания предоставит отчет по МСФО за III квартал во вторник, 15 ноября. Аналитики ожидают роста выручки на 17% до 72,93 млрд рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1 месяц

Цель: 1700 руб.

Потенциал идеи: 14,9%

Объем входа: 7%

Стоп-приказ: 1400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост бумаги с целью 1700 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 1400 руб. риск на портфель составит 0,38%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор

Ozon — один из старейших российский интернет-магазинов, предоставляющий своим покупателям более 100 млн наименований товаров в 20 категориях. Ozon активно расширяет линейку представленной продукции и продавцов. Так, на прошлой неделе «Магнит Косметик» и Segezha Group запустили продажи на Ozon. Помимо этого, Forbes назвал Ozon самой популярной франшизой в России в 2022 году. Компания предоставит отчет по МСФО за III квартал во вторник, 15 ноября. Аналитики ожидают роста выручки на 17% до 72,93 млрд рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊Ozon Holdings PLC

Тикер: OZON

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 1700 руб.

Потенциал идеи: 14,9%

Объем входа: 7%

Стоп-приказ: 1400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост бумаги с целью 1700 руб. При…

Тикер: OZON

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 1700 руб.

Потенциал идеи: 14,9%

Объем входа: 7%

Стоп-приказ: 1400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост бумаги с целью 1700 руб. При…

Forwarded from Фондовый рынок | все идеи

Юнипро: счет в пользу резидентов

✍️ Авторские права: Тинькофф от Риком-Траст

Вышел анонс заседания совета директоров Юнипро.

В повестке: вопрос промежуточных дивидендов, что вызвало небольшой рост котировок. Впрочем, говорить о том, что в будущем эти выплаты будут однозначно утверждены, рановато. Так что повестка может ничего и не означать.

Дело в том, что крупнейший акционер компании Uniper не сможет получить дивиденды из-за ограничений на движение капитала, поэтому и перераспределять, по сути, нечего. А вот вероятность выплаты дивидендов в будущем вырастет.

Ранее финский Fortum уже говорил о желании выйти из российских активов, но точных сроков их продажи пока нет. Сейчас иностранному акционеру проще сохранить деньги внутри компании, чем отправить их на заблокированный счет типа «С», поэтому итоговая цена пакета, в будущем доступного к продаже, может быть с премией к текущим ценам.

Мы видим вероятность роста бумаг Юнипро на 10–15% на горизонте нескольких месяцев: в случае если Uniper сможет выйти из капитала компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Вышел анонс заседания совета директоров Юнипро.

В повестке: вопрос промежуточных дивидендов, что вызвало небольшой рост котировок. Впрочем, говорить о том, что в будущем эти выплаты будут однозначно утверждены, рановато. Так что повестка может ничего и не означать.

Дело в том, что крупнейший акционер компании Uniper не сможет получить дивиденды из-за ограничений на движение капитала, поэтому и перераспределять, по сути, нечего. А вот вероятность выплаты дивидендов в будущем вырастет.

Ранее финский Fortum уже говорил о желании выйти из российских активов, но точных сроков их продажи пока нет. Сейчас иностранному акционеру проще сохранить деньги внутри компании, чем отправить их на заблокированный счет типа «С», поэтому итоговая цена пакета, в будущем доступного к продаже, может быть с премией к текущим ценам.

Мы видим вероятность роста бумаг Юнипро на 10–15% на горизонте нескольких месяцев: в случае если Uniper сможет выйти из капитала компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Горизонт: 1-2 месяца

Цель: 460 руб.

Потенциал идеи: 20%

Объем входа: 6%

Стоп-приказ: 360 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной позиции на 6% от портфеля и выставлении стоп-приказа на уровне 360 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 3,76.

Фундаментальный фактор

ПАО «Татнефть» — российская нефтяная компания, занимает пятое место в России по объему добычи нефти. Совет директоров «Татнефти» рекомендовал дивиденды за III квартал 2022 года в размере 6,86 руб. на акцию, что соответствует доходности в районе 1,82%. Дата закрытия реестра — 10 января 2023 года. Текущая доходность за последние 12 месяцев составляет 11,89%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Горизонт: 1-2 месяца

Цель: 460 руб.

Потенциал идеи: 20%

Объем входа: 6%

Стоп-приказ: 360 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной позиции на 6% от портфеля и выставлении стоп-приказа на уровне 360 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 3,76.

Фундаментальный фактор

ПАО «Татнефть» — российская нефтяная компания, занимает пятое место в России по объему добычи нефти. Совет директоров «Татнефти» рекомендовал дивиденды за III квартал 2022 года в размере 6,86 руб. на акцию, что соответствует доходности в районе 1,82%. Дата закрытия реестра — 10 января 2023 года. Текущая доходность за последние 12 месяцев составляет 11,89%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Татнефть»

Тикер: TATN

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 460 руб.

Потенциал идеи: 20%

Объем входа: 6%

Стоп-приказ: 360 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной…

Тикер: TATN

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 460 руб.

Потенциал идеи: 20%

Объем входа: 6%

Стоп-приказ: 360 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной…

Forwarded from Фондовый рынок | все идеи

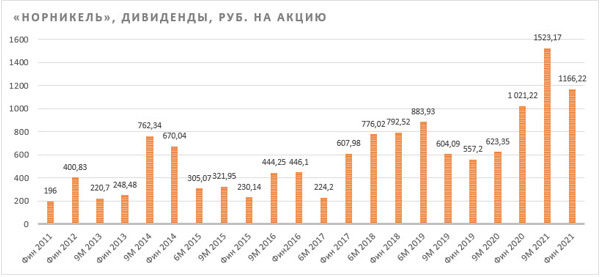

Система Никель (#5)

✍️ Авторские права: Тинькофф от Финам

Несмотря на сохраняющиеся риски, мы видим потенциал для роста акций "Норникеля". Вероятность санкций против компании незначительна, так как "Норникель" является важным элементом мировых производственных цепочек. Рост инвестиционной программы снизит в будущем дивидендную доходность, однако позволит сохранить и расширить присутствие компании на рынке. Мы считаем, что цена акций "Норникеля" уже включает ожидания изменения дивидендной политики. Вероятное смягчение антиковидной политики в Китае стимулирует рост цен на промышленные металлы. Одним из элементов неопределенности останется судьба акционерного соглашения.

Мы присваиваем акциям ГМК "Норникель" рейтинг "Покупать" с целевой ценой 19 974 руб. Апсайд на горизонте 12 мес. составляет 29,2%.

ПАО ГМК "Норильский никель" — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Стратегия "Норникеля" нацелена на то, чтобы сохранить позиции крупного глобального поставщика металлов для "зеленой экономики", нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы.

Финансовые результаты 1П 2022 нейтральны. Восстановление объемов добычи уравновесило снижение средних цен реализации палладия и сохранило выручку. Показатель EBITDA из-за роста налогов снизился г/г на 16%, до $ 4,8 млрд. Чистая прибыль увеличилась на 18% и составила $ 5,1 млрд.

Сильные операционные результаты 3-го кв. и 9 мес. отражают восстановление работы Норильской обогатительной фабрики и преодоление последствий аварий прошлого года. Позитивная динамика видна по всем направлениям как в квартальном, так и в годовом сопоставлении.

На рынках промышленных металлов обозначился разворот к росту, несмотря на опасения относительно рецессии в ведущих экономиках мира. Позитив подпитывается ожиданиями относительно смягчения в КНР политики нулевой терпимости к COVID-19.

"Норникель" сумел наладить альтернативные каналы для получения запчастей и ведет поиск новых поставщиков горного оборудования для замены действующего парка.

По нашему мнению, акции ГМК "Норникель" недооценены на 29,2% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. с учетом странового дисконта.

Ключевыми рисками для "Норникеля" мы видим высокую аварийность, неопределенность отношений с "РУСАЛом" по акционерному соглашению и возможность санкций в случае дальнейшего обострения геополитической ситуации.

Выплаты акционерам

По действующей в соответствии с акционерным соглашением дивидендной политике "Норникеля" минимальный уровень дивидендов до 2022 г. установлен в размере $ 1 млрд. При этом если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8х, то выплаты составляли 60% EBITDA.

Это делало акции "Норникеля" генератором дивидендов. Промежуточные дивиденды за 9 мес. 2021 г. составили рекордную величину — 1 523,17 руб. на акцию. Итоговые дивиденды за 2021 г. выплачены в размере 1 166,22 руб. на акцию.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Финам

Несмотря на сохраняющиеся риски, мы видим потенциал для роста акций "Норникеля". Вероятность санкций против компании незначительна, так как "Норникель" является важным элементом мировых производственных цепочек. Рост инвестиционной программы снизит в будущем дивидендную доходность, однако позволит сохранить и расширить присутствие компании на рынке. Мы считаем, что цена акций "Норникеля" уже включает ожидания изменения дивидендной политики. Вероятное смягчение антиковидной политики в Китае стимулирует рост цен на промышленные металлы. Одним из элементов неопределенности останется судьба акционерного соглашения.

Мы присваиваем акциям ГМК "Норникель" рейтинг "Покупать" с целевой ценой 19 974 руб. Апсайд на горизонте 12 мес. составляет 29,2%.

ПАО ГМК "Норильский никель" — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Стратегия "Норникеля" нацелена на то, чтобы сохранить позиции крупного глобального поставщика металлов для "зеленой экономики", нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы.

Финансовые результаты 1П 2022 нейтральны. Восстановление объемов добычи уравновесило снижение средних цен реализации палладия и сохранило выручку. Показатель EBITDA из-за роста налогов снизился г/г на 16%, до $ 4,8 млрд. Чистая прибыль увеличилась на 18% и составила $ 5,1 млрд.

Сильные операционные результаты 3-го кв. и 9 мес. отражают восстановление работы Норильской обогатительной фабрики и преодоление последствий аварий прошлого года. Позитивная динамика видна по всем направлениям как в квартальном, так и в годовом сопоставлении.

На рынках промышленных металлов обозначился разворот к росту, несмотря на опасения относительно рецессии в ведущих экономиках мира. Позитив подпитывается ожиданиями относительно смягчения в КНР политики нулевой терпимости к COVID-19.

"Норникель" сумел наладить альтернативные каналы для получения запчастей и ведет поиск новых поставщиков горного оборудования для замены действующего парка.

По нашему мнению, акции ГМК "Норникель" недооценены на 29,2% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. с учетом странового дисконта.

Ключевыми рисками для "Норникеля" мы видим высокую аварийность, неопределенность отношений с "РУСАЛом" по акционерному соглашению и возможность санкций в случае дальнейшего обострения геополитической ситуации.

Выплаты акционерам

По действующей в соответствии с акционерным соглашением дивидендной политике "Норникеля" минимальный уровень дивидендов до 2022 г. установлен в размере $ 1 млрд. При этом если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8х, то выплаты составляли 60% EBITDA.

Это делало акции "Норникеля" генератором дивидендов. Промежуточные дивиденды за 9 мес. 2021 г. составили рекордную величину — 1 523,17 руб. на акцию. Итоговые дивиденды за 2021 г. выплачены в размере 1 166,22 руб. на акцию.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

По истечении срока действующего акционерного соглашения руководство "Норникеля" намерено изменить дивидендную политику. По всей вероятности, компания в качестве базы для определения размера дивиденда будет использовать FCF. С учетом увеличения инвестиционной программы можно ожидать значительного снижения размера дивидендов.

У нас сохранялась надежда, что компания успеет выплатить промежуточные дивиденды за 9 мес. 2022 г. по старой формуле. По нашей оценке, они могли составить порядка 1100 руб. на акцию, а дивидендная доходность — около 7%. Как правило, совет директоров рассматривал этот вопрос в начале ноября. Однако уже середина ноября, а никакой информации по данному поводу нет. Внеочередное собрание акционеров, которое должно утвердить новый состав совета директоров, назначено на 24 ноября, в его повестке нет вопроса о дивидендах.

Акции на фондовом рынке

Динамика акций ГМК "Норникель" в 2022 г. выглядит лучше рынка. С начала года стоимость акций "Норникеля" снизилась на 32,5%. За этот период отраслевой индекс МосБиржи "Металлы и добыча" опустился на 48,8%, в то время как сводный Индекс МосБиржи потерял 40,7% (по состоянию на закрытие рынка 14.11.2022 г.).

Технический анализ

На недельном графике котировки акций "Норникеля", оставаясь в рамках нисходящего тренда, сформировали сильный уровень поддержки в районе 11 500 руб. и имеют среднесрочную цель на уровне 20 000 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

По истечении срока действующего акционерного соглашения руководство "Норникеля" намерено изменить дивидендную политику. По всей вероятности, компания в качестве базы для определения размера дивиденда будет использовать FCF. С учетом увеличения инвестиционной программы можно ожидать значительного снижения размера дивидендов.

У нас сохранялась надежда, что компания успеет выплатить промежуточные дивиденды за 9 мес. 2022 г. по старой формуле. По нашей оценке, они могли составить порядка 1100 руб. на акцию, а дивидендная доходность — около 7%. Как правило, совет директоров рассматривал этот вопрос в начале ноября. Однако уже середина ноября, а никакой информации по данному поводу нет. Внеочередное собрание акционеров, которое должно утвердить новый состав совета директоров, назначено на 24 ноября, в его повестке нет вопроса о дивидендах.

Акции на фондовом рынке

Динамика акций ГМК "Норникель" в 2022 г. выглядит лучше рынка. С начала года стоимость акций "Норникеля" снизилась на 32,5%. За этот период отраслевой индекс МосБиржи "Металлы и добыча" опустился на 48,8%, в то время как сводный Индекс МосБиржи потерял 40,7% (по состоянию на закрытие рынка 14.11.2022 г.).

Технический анализ

На недельном графике котировки акций "Норникеля", оставаясь в рамках нисходящего тренда, сформировали сильный уровень поддержки в районе 11 500 руб. и имеют среднесрочную цель на уровне 20 000 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 3-4 недели

Цель: 370 руб.

Потенциал идеи: 9,40%

Объем входа: 10%

Стоп-приказ: 325 руб.

Технический анализ

После небольшой коррекции восходящий тренд продолжается. При объеме позиции 10% и выставлении стоп-заявки на уровне 325 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,41.

Фундаментальный фактор

«Роснефть» — российская нефтегазовая компания. Основными видами деятельности являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами. На российском рынке в текущей ситуации способность компании выплачивать дивиденды является преимуществом. «Роснефть» продолжает выплачивать инвесторам хоть и небольшие, но стабильные дивиденды. Кроме того, общая тенденция на рынке нефти остается восходящей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 3-4 недели

Цель: 370 руб.

Потенциал идеи: 9,40%

Объем входа: 10%

Стоп-приказ: 325 руб.

Технический анализ

После небольшой коррекции восходящий тренд продолжается. При объеме позиции 10% и выставлении стоп-заявки на уровне 325 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,41.

Фундаментальный фактор

«Роснефть» — российская нефтегазовая компания. Основными видами деятельности являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами. На российском рынке в текущей ситуации способность компании выплачивать дивиденды является преимуществом. «Роснефть» продолжает выплачивать инвесторам хоть и небольшие, но стабильные дивиденды. Кроме того, общая тенденция на рынке нефти остается восходящей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «НК Роснефть»

Тикер: ROSN

Идея: Long⬆️

Горизонт: 3-4 недели

Цель: 370 руб.

Потенциал идеи: 9,40%

Объем входа: 10%

Стоп-приказ: 325 руб.

Технический анализ

После небольшой коррекции восходящий тренд продолжается. При объеме позиции 10% и выставлении…

Тикер: ROSN

Идея: Long⬆️

Горизонт: 3-4 недели

Цель: 370 руб.

Потенциал идеи: 9,40%

Объем входа: 10%

Стоп-приказ: 325 руб.

Технический анализ

После небольшой коррекции восходящий тренд продолжается. При объеме позиции 10% и выставлении…

Forwarded from Фондовый рынок | все идеи

Сбер - ребятам пример

✍️ Авторские права: Тинькофф от ЛМС

Сбер вернулся к прибыли и по итогам года может заплатить крупные дивиденды

10 ноября 2022 года Сбер опубликовал сокращенные операционные результаты по РПБУ за 10 месяцев 2022 года. По итогам 10 месяцев банк продемонстрировал прибыль в размере $808,06 млн.(50,1 млрд. руб.), что в 20 раз хуже по сравнению с результатом за аналогичный период 2021 года. За октябрь 2022 года компания заработала $1,98 млрд.(122,8 млрд. руб.), что на 12,4% лучше, чем в октябре 2021 года.

Несмотря на невыразительную прибыль по итогам 10 месяцев 2022 года, мы считаем, что Сбер успешно прошел активную стадию кризиса. Как отмечает менеджмент, результаты банка были достигнуты без использования послаблений Банка России для кредитных организаций, что еще раз подтверждает устойчивость Сбера. Более того, менеджмент объявил о планах открыть в Китае филиал банка. Пока в стране работает только представительство.

По нашей оценке, по итогам 2022 года банк может продемонстрировать прибыль в размере 250-300 млрд. руб. и выплатить по итогам 2022 года дивиденд в размере $0,08 (5 руб.), что при текущей цене в $2,26 (140 руб.) дает 3,6% дивидендную доходность. С учетом того, что Правительство заложило в бюджет дивиденды от госбанков в 2023 году, мы ожидаем, что банк может распределить часть прибыли по итогам 6 месяцев 2023 года в качестве частичной компенсации дивиденда за 2021 год. По нашей консервативной оценке, при благоприятной конъюнктуре, дивиденд за 6 месяцев 2023 года может составить $0,22 (13,84 руб.), что дает 9,89% дивидендную доходность. Совокупный дивиденд, который банк выплатит по итогам двух периодов составит $0,30 (18,84 руб.) или 13,49% дивидендной доходности.

Мы подтверждаем свою рекомендацию «покупать» для акций Сбера, на фоне возвращения к прибыли по итогам 10 месяцев 2022 года. При условии выплаты дивидендов за 2022 год и 6 месяцев 2023 года российская компания на горизонте 9 месяцев имеет 43% потенциал роста до нашей целевой цены в $3,23 (200 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ЛМС

Сбер вернулся к прибыли и по итогам года может заплатить крупные дивиденды

10 ноября 2022 года Сбер опубликовал сокращенные операционные результаты по РПБУ за 10 месяцев 2022 года. По итогам 10 месяцев банк продемонстрировал прибыль в размере $808,06 млн.(50,1 млрд. руб.), что в 20 раз хуже по сравнению с результатом за аналогичный период 2021 года. За октябрь 2022 года компания заработала $1,98 млрд.(122,8 млрд. руб.), что на 12,4% лучше, чем в октябре 2021 года.

Несмотря на невыразительную прибыль по итогам 10 месяцев 2022 года, мы считаем, что Сбер успешно прошел активную стадию кризиса. Как отмечает менеджмент, результаты банка были достигнуты без использования послаблений Банка России для кредитных организаций, что еще раз подтверждает устойчивость Сбера. Более того, менеджмент объявил о планах открыть в Китае филиал банка. Пока в стране работает только представительство.

По нашей оценке, по итогам 2022 года банк может продемонстрировать прибыль в размере 250-300 млрд. руб. и выплатить по итогам 2022 года дивиденд в размере $0,08 (5 руб.), что при текущей цене в $2,26 (140 руб.) дает 3,6% дивидендную доходность. С учетом того, что Правительство заложило в бюджет дивиденды от госбанков в 2023 году, мы ожидаем, что банк может распределить часть прибыли по итогам 6 месяцев 2023 года в качестве частичной компенсации дивиденда за 2021 год. По нашей консервативной оценке, при благоприятной конъюнктуре, дивиденд за 6 месяцев 2023 года может составить $0,22 (13,84 руб.), что дает 9,89% дивидендную доходность. Совокупный дивиденд, который банк выплатит по итогам двух периодов составит $0,30 (18,84 руб.) или 13,49% дивидендной доходности.

Мы подтверждаем свою рекомендацию «покупать» для акций Сбера, на фоне возвращения к прибыли по итогам 10 месяцев 2022 года. При условии выплаты дивидендов за 2022 год и 6 месяцев 2023 года российская компания на горизонте 9 месяцев имеет 43% потенциал роста до нашей целевой цены в $3,23 (200 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

OZON: вижу цель - не вижу преград!

✍️ Авторские права: Тинькофф от PRAVDA Invest

OZON отчитался за 3 кв и 9 меся 2022 г.

В сравнении с 3 кв 2021 результаты следующие:

Оборот188,1 млрд р (+74% г/г)

Выручка 61,4 млрд (+48% г/г)

Валовая прибыль 36,6 млрд (рост в 2,4 раза г/г)

Убыток 20,7 млрд (против 14 млрд годом ранее)

Второй квартал подряд вышли на положительную скорректированную EBITDA (1,6 млрд против -11,3 млрд г/г). Рост скорр. EBITDA объясняют эффектом масштаба и мерами по повышению эффективности и оптимизации расходов. Основной вклад в рост оборота внес маркетплейс, тут рост в 2 раза по сравнению с 3 кварталом 2021 г как за счет увеличения количества новых продавцов (рост в 3 раза г/г), так и за счет увеличения объемов существующих продавцов.

В компании отмечают рост числа заказов (+91% г/г ) и частоту заказов на одного покупателя в год (+56% г/г). Рост убытка объясняется пожаром на складе. Без учета этого фактора убыток сократился до 9,9 млрд.

Подтвердили свой прогноз по росту оборота не менее 80% по итогам года.

Отчет сильный. Заявленные планы в +80% оборота по итогам года выглядят вполне реально, пока идут даже с опережением. Темпы роста GMV по сравнению с прошлым годом снизились, но все - равно остаются высокими. FCF в 3 квартале положительный (+0,9 млрд против -14,6 млрд годом ранее).

Как и ранее, считаем, что за счет роста доли маржинальных направлений в структуре выручки компания сможет улучшать показатели от квартала к кварталу. При оценке в 0,5 GMV (что является очень консервативной оценкой) по итогам 2022 года, потенциал роста цены от текущих уровней составляет порядка 30%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от PRAVDA Invest

OZON отчитался за 3 кв и 9 меся 2022 г.

В сравнении с 3 кв 2021 результаты следующие:

Оборот188,1 млрд р (+74% г/г)

Выручка 61,4 млрд (+48% г/г)

Валовая прибыль 36,6 млрд (рост в 2,4 раза г/г)

Убыток 20,7 млрд (против 14 млрд годом ранее)

Второй квартал подряд вышли на положительную скорректированную EBITDA (1,6 млрд против -11,3 млрд г/г). Рост скорр. EBITDA объясняют эффектом масштаба и мерами по повышению эффективности и оптимизации расходов. Основной вклад в рост оборота внес маркетплейс, тут рост в 2 раза по сравнению с 3 кварталом 2021 г как за счет увеличения количества новых продавцов (рост в 3 раза г/г), так и за счет увеличения объемов существующих продавцов.

В компании отмечают рост числа заказов (+91% г/г ) и частоту заказов на одного покупателя в год (+56% г/г). Рост убытка объясняется пожаром на складе. Без учета этого фактора убыток сократился до 9,9 млрд.

Подтвердили свой прогноз по росту оборота не менее 80% по итогам года.

Отчет сильный. Заявленные планы в +80% оборота по итогам года выглядят вполне реально, пока идут даже с опережением. Темпы роста GMV по сравнению с прошлым годом снизились, но все - равно остаются высокими. FCF в 3 квартале положительный (+0,9 млрд против -14,6 млрд годом ранее).

Как и ранее, считаем, что за счет роста доли маржинальных направлений в структуре выручки компания сможет улучшать показатели от квартала к кварталу. При оценке в 0,5 GMV (что является очень консервативной оценкой) по итогам 2022 года, потенциал роста цены от текущих уровней составляет порядка 30%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

X5 Group. Отличник российской торговли

✍️ Авторские права: Инвестидеи от Фридом Финанс

С начала года депозитарные расписки Х5 потеряли "всего" 21%, что стало одним из лучших результатов в секторе российского ритейла. Почти рост. Фридом Финанс считают, что компания и акция сильны, надо брать

Динамика котировок. Максимума в рублевом выражении акции X5 достигали в третьем квартале 2020 года, когда вверх была пробита психологически значимая отметка 3000 руб. Однако затем восходящий тренд сменился нисходящим, и в июне текущего года котировки ретейлера опустились до минимума в районе 750 руб. А уже к концу октября бумаги розничной сети подорожали вдвое. В результате с начала года депозитарные расписки Х5 потеряли всего 20% стоимости, тогда как многие другие бумаги сектора скорректировались значительно глубже. После прекращения оборота расписок X5 на Лондонской бирже торговая активность в них упала в 5–10 раз.

Операционные показатели за третий квартал. Количество магазинов сети достигло 20,2 тыс. (+2,3% кв/кв, +8,5% г/г). Из них 93% приходится на формат «у дома»: число Пятерочек с июля по сентябрь выросло на 307, до 18,9 тыс. Торговая площадь составила 8,76 млн кв. м (+1,3% кв/кв, +7,7% г/г). Наиболее активно расширялась сеть жестких дискаунтеров: количество магазинов Чижик превысило 300, их доля в общей торговой площади ретейлера составляет 1,1%.

Сопоставимые продажи, средний чек. Сопоставимые продажи по группе увеличились на 12,4% г/г. Трафик вырос на 3,9% г/г, средний чек — на 8,2%. В сегменте Пятерочка объем сопоставимых продаж повысился на 13,7% г/г, в том числе за счет роста трафика на 4,4%. В сегменте Перекресток трафик сократился на 0,3% г/г, а средний чек увеличился на 6,6%, до 615 руб. По группе Х5 в целом размер среднего чека составил 445 руб.

Онлайн-сегмент. Число заказов в магазинах сети Перекресток Vprok приблизилось к 2 млн при среднем чеке в размере 4,7 тыс. руб. Объем заказов сервиса экспресс-доставки достиг 6 млн, а средний чек составил 1,6 тыс. руб. Общая выручка в сегменте за июль-сентябрь осталась на уровне второго квартала 14,7 млрд руб., а за 12 мес. достигла 64,5 млрд руб. Доля этого направления в совокупной выручке X5 составила 3%.

Финансовые результаты. Выручка ретейлера в июле-сентябре сохранила темп роста второго квартала, поднявшись на 19,5% г/г, до 647,4 млрд руб. Скорректированная EBITDA (IAS 17) составила 48 млрд руб., что соответствует рентабельности 7,4%. Хотя этот результат уменьшился на 2 п.п. к показателю за второй квартал, он остается в диапазоне многолетних значений. Чистая прибыль составила 13,8 млрд руб., чистая маржа — 2,1%. Свободный денежный поток оказался на уровне 53,8 млрд руб., объем капвложений составил 26 млрд руб.

Драйверы роста. Финансовые мультипликаторы ретейлера, рассчитанные на 2022 год, ниже среднерыночных значений, а их целевые уровни, напротив, в несколько раз превышают текущие. Существенных краткосрочных рисков снижения акционерной стоимости, на наш взгляд, не наблюдается. Долговая нагрузка X5 остается комфортной: ее значение менее 2,2х 12M EBITDA. В этих условиях компания сохраняет возможность увеличивать торговые площади на 4–5% в год, причем темп роста выручки в период высокой инфляции может доходить до 20% г/г, в том числе за счет увеличения объема интернет-продаж.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Фридом Финанс

С начала года депозитарные расписки Х5 потеряли "всего" 21%, что стало одним из лучших результатов в секторе российского ритейла. Почти рост. Фридом Финанс считают, что компания и акция сильны, надо брать

Динамика котировок. Максимума в рублевом выражении акции X5 достигали в третьем квартале 2020 года, когда вверх была пробита психологически значимая отметка 3000 руб. Однако затем восходящий тренд сменился нисходящим, и в июне текущего года котировки ретейлера опустились до минимума в районе 750 руб. А уже к концу октября бумаги розничной сети подорожали вдвое. В результате с начала года депозитарные расписки Х5 потеряли всего 20% стоимости, тогда как многие другие бумаги сектора скорректировались значительно глубже. После прекращения оборота расписок X5 на Лондонской бирже торговая активность в них упала в 5–10 раз.

Операционные показатели за третий квартал. Количество магазинов сети достигло 20,2 тыс. (+2,3% кв/кв, +8,5% г/г). Из них 93% приходится на формат «у дома»: число Пятерочек с июля по сентябрь выросло на 307, до 18,9 тыс. Торговая площадь составила 8,76 млн кв. м (+1,3% кв/кв, +7,7% г/г). Наиболее активно расширялась сеть жестких дискаунтеров: количество магазинов Чижик превысило 300, их доля в общей торговой площади ретейлера составляет 1,1%.

Сопоставимые продажи, средний чек. Сопоставимые продажи по группе увеличились на 12,4% г/г. Трафик вырос на 3,9% г/г, средний чек — на 8,2%. В сегменте Пятерочка объем сопоставимых продаж повысился на 13,7% г/г, в том числе за счет роста трафика на 4,4%. В сегменте Перекресток трафик сократился на 0,3% г/г, а средний чек увеличился на 6,6%, до 615 руб. По группе Х5 в целом размер среднего чека составил 445 руб.

Онлайн-сегмент. Число заказов в магазинах сети Перекресток Vprok приблизилось к 2 млн при среднем чеке в размере 4,7 тыс. руб. Объем заказов сервиса экспресс-доставки достиг 6 млн, а средний чек составил 1,6 тыс. руб. Общая выручка в сегменте за июль-сентябрь осталась на уровне второго квартала 14,7 млрд руб., а за 12 мес. достигла 64,5 млрд руб. Доля этого направления в совокупной выручке X5 составила 3%.

Финансовые результаты. Выручка ретейлера в июле-сентябре сохранила темп роста второго квартала, поднявшись на 19,5% г/г, до 647,4 млрд руб. Скорректированная EBITDA (IAS 17) составила 48 млрд руб., что соответствует рентабельности 7,4%. Хотя этот результат уменьшился на 2 п.п. к показателю за второй квартал, он остается в диапазоне многолетних значений. Чистая прибыль составила 13,8 млрд руб., чистая маржа — 2,1%. Свободный денежный поток оказался на уровне 53,8 млрд руб., объем капвложений составил 26 млрд руб.

Драйверы роста. Финансовые мультипликаторы ретейлера, рассчитанные на 2022 год, ниже среднерыночных значений, а их целевые уровни, напротив, в несколько раз превышают текущие. Существенных краткосрочных рисков снижения акционерной стоимости, на наш взгляд, не наблюдается. Долговая нагрузка X5 остается комфортной: ее значение менее 2,2х 12M EBITDA. В этих условиях компания сохраняет возможность увеличивать торговые площади на 4–5% в год, причем темп роста выручки в период высокой инфляции может доходить до 20% г/г, в том числе за счет увеличения объема интернет-продаж.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ДВМП: уходим, уходим, настанут времена почище

✍️ Авторские права: Инвестидеи от Сбер

У инвесторов ДВМП появился повод для оптимизма, пишут аналитики Сбера. Арбитражный суд принял меры обеспечения по иску ДВМП к Зиявудину Магомедову (он владеет 32,5% акций ДВМП). Если средства будут возвращены ДВМП, акции могут значительно вырасти.

В ноябре цена акции ДВМП превысила 40 рублей, обновив исторический максимум.

У инвесторов появился повод для оптимизма. Арбитражный суд Москвы 11 ноября принял меры обеспечения по иску ДВМП к Зиявудину Магомедову (он владеет 32,5% акций ДВМП) и ряду компаний. Иск предъявлен на 80,1 млрд ₽ и $13,8 млн. Если эти средства будут возвращены ДВМП, то его акции могут значительно вырасти в цене. При прочих равных котировки ДВМП с учётом разных сценариев могут подняться на 50–70%.

Суть вопроса. По данным РБК, в декабре 2012 года Зиявудин Магомедов вместе с партнёрами приобрёл контрольный пакет акций ДВМП. Фактически ДВМП выступило в роли кредитора — чтобы Зиявудин Магомедов и его партнёры могли купить акции пароходства, оно предоставило им средства. Сейчас ДВМП через суд требует возврата этих средств.

Какие возможны сценарии развития ситуации?

1. Зиявудин Магомедов возвращает 80,1 млрд ₽. Сумма 80,1 млрд ₽ эквивалентна примерно 70% капитализации ДВМП. Таким образом, при прочих равных акции компании могут вырасти в цене на 70% — приблизительно до 67 ₽ за акцию.

2. Зиявудин Магомедов возвращает средства акциями. В этом случае пакет акций может быть продан стратегическому инвестору или погашен. В случае погашения 32,5% акций ДВМП при прочих равных капитализация пароходства не изменится, а цена одной акции вырастет на 50% — примерно до 60 ₽.

По нашему мнению, второй вариант более реалистичен, чем первый. Мы сохраняем позитивное отношение к акциям ДВМП, которые входят в наш топ акций средней и малой капитализации.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сбер

У инвесторов ДВМП появился повод для оптимизма, пишут аналитики Сбера. Арбитражный суд принял меры обеспечения по иску ДВМП к Зиявудину Магомедову (он владеет 32,5% акций ДВМП). Если средства будут возвращены ДВМП, акции могут значительно вырасти.

В ноябре цена акции ДВМП превысила 40 рублей, обновив исторический максимум.

У инвесторов появился повод для оптимизма. Арбитражный суд Москвы 11 ноября принял меры обеспечения по иску ДВМП к Зиявудину Магомедову (он владеет 32,5% акций ДВМП) и ряду компаний. Иск предъявлен на 80,1 млрд ₽ и $13,8 млн. Если эти средства будут возвращены ДВМП, то его акции могут значительно вырасти в цене. При прочих равных котировки ДВМП с учётом разных сценариев могут подняться на 50–70%.

Суть вопроса. По данным РБК, в декабре 2012 года Зиявудин Магомедов вместе с партнёрами приобрёл контрольный пакет акций ДВМП. Фактически ДВМП выступило в роли кредитора — чтобы Зиявудин Магомедов и его партнёры могли купить акции пароходства, оно предоставило им средства. Сейчас ДВМП через суд требует возврата этих средств.

Какие возможны сценарии развития ситуации?

1. Зиявудин Магомедов возвращает 80,1 млрд ₽. Сумма 80,1 млрд ₽ эквивалентна примерно 70% капитализации ДВМП. Таким образом, при прочих равных акции компании могут вырасти в цене на 70% — приблизительно до 67 ₽ за акцию.

2. Зиявудин Магомедов возвращает средства акциями. В этом случае пакет акций может быть продан стратегическому инвестору или погашен. В случае погашения 32,5% акций ДВМП при прочих равных капитализация пароходства не изменится, а цена одной акции вырастет на 50% — примерно до 60 ₽.

По нашему мнению, второй вариант более реалистичен, чем первый. Мы сохраняем позитивное отношение к акциям ДВМП, которые входят в наш топ акций средней и малой капитализации.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Cian PLC

✍️ Авторские права: Финам

Тикер: CIAN

Идея: Long

Горизонт: 1 месяц

Цель: 600 руб.

Потенциал идеи: 29,9%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост с целью 600 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 400 руб. риск на портфель составит 0,94%. Соотношение прибыль/риск составляет 2,23.

Фундаментальный фактор

«Циан» — сервис для аренды, покупки и оценки стоимости недвижимости в России, а также для расчета ипотеки. Компания представила хороший отчет за III квартал 2022 года: выручка выросла на 44% до 2,24 млрд рублей, скорректированная EBITDA в отчетном периоде увеличилась в 3,6 раза и составила 549 млн рублей. Рентабельность по показателю составила 24,5% против 9,5% годом ранее. Кроме этого, компания сообщила, что накопила достаточно средств на балансе и допускает выплату дивидендов в будущем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: CIAN

Идея: Long

Горизонт: 1 месяц

Цель: 600 руб.

Потенциал идеи: 29,9%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост с целью 600 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 400 руб. риск на портфель составит 0,94%. Соотношение прибыль/риск составляет 2,23.

Фундаментальный фактор

«Циан» — сервис для аренды, покупки и оценки стоимости недвижимости в России, а также для расчета ипотеки. Компания представила хороший отчет за III квартал 2022 года: выручка выросла на 44% до 2,24 млрд рублей, скорректированная EBITDA в отчетном периоде увеличилась в 3,6 раза и составила 549 млн рублей. Рентабельность по показателю составила 24,5% против 9,5% годом ранее. Кроме этого, компания сообщила, что накопила достаточно средств на балансе и допускает выплату дивидендов в будущем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊Cian PLC

Тикер: CIAN

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 600 руб.

Потенциал идеи: 29,9%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост с целью 600 руб. При объеме позиции в…

Тикер: CIAN

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 600 руб.

Потенциал идеи: 29,9%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

По бумаге сформировался среднесрочный восходящий тренд. Идея на рост с целью 600 руб. При объеме позиции в…

Forwarded from Фондовый рынок | все идеи

ПАО «Полюс»

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Short

Горизонт: 1-2 недели

Цель: 5860 руб.

Потенциал идеи: 9%

Объем входа: 5%

Стоп-приказ: 6880 руб.

Технический анализ

Бумага находится в долгосрочном снижающемся тренде. При объеме позиции 5% и выставлении стоп-заявки на уровне 6880 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 1,4.

Фундаментальный фактор

ПАО «Полюс» — крупнейший производитель золота в России и одна из пяти ведущих мировых золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. «Полюс» занимает первое место по доказанным и вероятным запасам золота в мире — 104 млн унций. В связи с низким спросом на золото и на фоне укрепления доллара котировки драгоценного металла могут продолжить снижение, что отразится на стоимости акций «Полюса».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Short

Горизонт: 1-2 недели

Цель: 5860 руб.

Потенциал идеи: 9%

Объем входа: 5%

Стоп-приказ: 6880 руб.

Технический анализ

Бумага находится в долгосрочном снижающемся тренде. При объеме позиции 5% и выставлении стоп-заявки на уровне 6880 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 1,4.

Фундаментальный фактор

ПАО «Полюс» — крупнейший производитель золота в России и одна из пяти ведущих мировых золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. «Полюс» занимает первое место по доказанным и вероятным запасам золота в мире — 104 млн унций. В связи с низким спросом на золото и на фоне укрепления доллара котировки драгоценного металла могут продолжить снижение, что отразится на стоимости акций «Полюса».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Полюс»

Тикер: PLZL

Идея: Short⬇️

Горизонт: 1-2 недели

Цель: 5860 руб.

Потенциал идеи: 9%

Объем входа: 5%

Стоп-приказ: 6880 руб.

Технический анализ

Бумага находится в долгосрочном снижающемся тренде. При объеме позиции 5% и выставлении стоп-заявки…

Тикер: PLZL

Идея: Short⬇️

Горизонт: 1-2 недели

Цель: 5860 руб.

Потенциал идеи: 9%

Объем входа: 5%

Стоп-приказ: 6880 руб.

Технический анализ

Бумага находится в долгосрочном снижающемся тренде. При объеме позиции 5% и выставлении стоп-заявки…

Forwarded from Фондовый рынок | все идеи

Циан: инвестировать в недвижимость хитрым способом

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

С начала года акции ЦИАН упали на 56% при падении Индекса на 41%. Аналитики РИКОМ-Траст считают, что акции перепроданы и советуют обратить на них внимание. Компания заработает по итогу года много денег, и даже может рассмотреть выплату дивидендов.

ЦИАН опубликовал финансовые результаты за 3К22. Выручка выросла на 44% в годовом выражении, что заметно опережает темпы увеличения операционных расходов.

При этом рост выручки от основного бизнеса был связан с высокими показателями как от размещения объявлений, так и от дохода, который приносит медийная реклама.

Менеджмент компании сообщил, что в будущем ЦИАН планирует распределять накопленные средства среди акционеров. Если темпы роста средств на балансе не снизятся, то компания рассмотрит выплату дивидендов. Но для этого нужно будет провести редомициляцию, так как сейчас главные проблемы в вопросе выплаты дивидендов — иностранная регистрация и ограничения, наложенные на уровне международного и российского законодательства.

Мы видим вероятность роста бумаг ЦИАН на 10–15% на горизонте нескольких месяцев, поскольку в течение 2022 года компания заработала значительную сумму денежных средств: около 3,3 млрд руб., что составляет около 10% от капитализации компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

С начала года акции ЦИАН упали на 56% при падении Индекса на 41%. Аналитики РИКОМ-Траст считают, что акции перепроданы и советуют обратить на них внимание. Компания заработает по итогу года много денег, и даже может рассмотреть выплату дивидендов.

ЦИАН опубликовал финансовые результаты за 3К22. Выручка выросла на 44% в годовом выражении, что заметно опережает темпы увеличения операционных расходов.

При этом рост выручки от основного бизнеса был связан с высокими показателями как от размещения объявлений, так и от дохода, который приносит медийная реклама.

Менеджмент компании сообщил, что в будущем ЦИАН планирует распределять накопленные средства среди акционеров. Если темпы роста средств на балансе не снизятся, то компания рассмотрит выплату дивидендов. Но для этого нужно будет провести редомициляцию, так как сейчас главные проблемы в вопросе выплаты дивидендов — иностранная регистрация и ограничения, наложенные на уровне международного и российского законодательства.

Мы видим вероятность роста бумаг ЦИАН на 10–15% на горизонте нескольких месяцев, поскольку в течение 2022 года компания заработала значительную сумму денежных средств: около 3,3 млрд руб., что составляет около 10% от капитализации компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «МТС»

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Горизонт: 1-2 месяца

Цель: 267 руб.

Потенциал идеи: 17,5%

Объем входа: 9%

Стоп-приказ: 220 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной позиции на 9% от портфеля и выставлении стоп-приказа на уровне 220 рублей риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 5,50.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания запустила свой магазин приложений для телефонов на Android — AppBazar. В отличие от RuStore, в нем нет приложений подсанкционных банков, зато есть игры иностранных разработчиков, которые распространяет зарегистрированный в России контент-провайдер. МТС активно диверсифицирует выручку и пытается воспользоваться новыми направлениями ведения бизнеса, что позитивно может сказаться на финансовых показателях.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Горизонт: 1-2 месяца

Цель: 267 руб.

Потенциал идеи: 17,5%

Объем входа: 9%

Стоп-приказ: 220 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной позиции на 9% от портфеля и выставлении стоп-приказа на уровне 220 рублей риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 5,50.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Компания запустила свой магазин приложений для телефонов на Android — AppBazar. В отличие от RuStore, в нем нет приложений подсанкционных банков, зато есть игры иностранных разработчиков, которые распространяет зарегистрированный в России контент-провайдер. МТС активно диверсифицирует выручку и пытается воспользоваться новыми направлениями ведения бизнеса, что позитивно может сказаться на финансовых показателях.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «МТС»

Тикер: MTSS

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 267 руб.

Потенциал идеи: 17,5%

Объем входа: 9%

Стоп-приказ: 220 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной…

Тикер: MTSS

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 267 руб.

Потенциал идеи: 17,5%

Объем входа: 9%

Стоп-приказ: 220 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной…

Forwarded from Фондовый рынок | все идеи

VK: Большие перемены

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Аналитики и инвесторы соскучились по "иксам". Велес Капитал видят возможность "иксов" в акциях VK. Улучшению положения VK способствует резкое снижение конкуренции в сегменте социальных сетей.

Как и для многих других российских компаний, период с конца февраля стал для группы VK непростым и довольно противоречивым. Произошло много значимых событий, которые сильно изменили инвестиционный профиль группы: продажа игрового подразделения, выход из совместного предприятия со Сбером, покупка сервисов Дзен и Новости у Яндекса. Параллельно большинство приложений VK были удалены из AppStore, а затем вновь вернулись в магазин. Различные сегменты бизнеса либо получали некоторые преимущества, либо несли дополнительные потери на фоне перестройки экономики.

Будущее многих направлений в области информационных технологий при этом до сих пор плохо поддается прогнозированию. Несмотря на все риски и противоречия мы полагаем, что VK сохраняет высокий потенциал для роста стоимости и остается одной из самых дешевых компаний в своей области, что прослеживается из оценки ее денежных потоков и мультипликаторов.

Интернет-реклама - важнейший драйвер роста для группы и основа ее бизнеса. Доля сегмента социальных сетей и коммуникационных сервисов в выручке по итогам следующего года, как мы ожидаем, превысит 70%, отражая обновленную стратегию менеджмента. Улучшению положения VK здесь способствует политика государства, направленная на импортозамещение, а также резкое снижение конкуренции в сегменте социальных сетей. Смещение стратегического фокуса и выход из совместного предприятия со Сбером потенциально позволят выделить больше ресурсов на развитие основного бизнеса. Наша рекомендация для расписок VK — «Покупать» с целевой ценой 1 139 руб. за бумагу.

Согласно нашим расчетам, скор. выручка VK в текущем году останется на уровне прошлого года. В основном это связано с деконсолидацией игрового сегмента, который группа перестанет учитывать в своих результатах уже по итогам 4К. Мы полагаем, что темп роста в сегменте коммуникационных сервисов и социальных сетей ускорится относительно прошлого года на фоне снижения конкуренции и перехода рекламных бюджетов, а также консолидации сервиса Дзен. Замедление роста может произойти в сегментах онлайн-образования и новых инициативах. Скор. EBITDA группы по итогам 2022 г. может снизиться почти на 20% г/г из-за деконсолидации игрового бизнеса, падения рентабельности сегмента социальных сетей, а также существенных инвестиций в новые инициативы. Положительным фактором являются субсидии для IT-компаний, которые начали влиять на результаты с 3К. Капитальные затраты в процентах от выручки могут увеличится по итогам года до 15% в связи с изменением цепочек поставок и удорожанием оборудования.

Мы полагаем, что среднегодовой рост выручки VK в ближайшие 5 лет составит 5,8%. Для сегмента социальных сетей и коммуникационных сервисов показатель может быть на уровне 13,8%. С 12 сентября группа начала консолидировать сервисы Дзен и Новости. В следующем году выручка Дзена может составить порядка 8,7 млрд руб. Консолидация, согласно нашим расчетам, позволит ускорить темпы роста выручки VK в этом году на 3 п.п. и на 7 п.п. в следующем. На фоне продажи игрового подразделения VK перестанет учитывать данный бизнес в своей отчетности и лишится более чем 30 млрд руб. дополнительной годовой выручки. Эффект особенно сильно проявится в следующем году, из-за чего скор. выручка группы по итогам периода может снизится на 4,2% г/г. Мы ожидаем, что CAGR 2022-2026 гг. для скорректированной EBITDA VK составит 10,8%. Рентабельность Дзена пока находится в небольшом минусе, что будет оказывать давление на маржинальность группы. В следующем году негативный эффект может составить около 6 п.п. на уровне рентабельности EBITDA сегмента коммуникаций и социальных сетей.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Аналитики и инвесторы соскучились по "иксам". Велес Капитал видят возможность "иксов" в акциях VK. Улучшению положения VK способствует резкое снижение конкуренции в сегменте социальных сетей.

Как и для многих других российских компаний, период с конца февраля стал для группы VK непростым и довольно противоречивым. Произошло много значимых событий, которые сильно изменили инвестиционный профиль группы: продажа игрового подразделения, выход из совместного предприятия со Сбером, покупка сервисов Дзен и Новости у Яндекса. Параллельно большинство приложений VK были удалены из AppStore, а затем вновь вернулись в магазин. Различные сегменты бизнеса либо получали некоторые преимущества, либо несли дополнительные потери на фоне перестройки экономики.

Будущее многих направлений в области информационных технологий при этом до сих пор плохо поддается прогнозированию. Несмотря на все риски и противоречия мы полагаем, что VK сохраняет высокий потенциал для роста стоимости и остается одной из самых дешевых компаний в своей области, что прослеживается из оценки ее денежных потоков и мультипликаторов.

Интернет-реклама - важнейший драйвер роста для группы и основа ее бизнеса. Доля сегмента социальных сетей и коммуникационных сервисов в выручке по итогам следующего года, как мы ожидаем, превысит 70%, отражая обновленную стратегию менеджмента. Улучшению положения VK здесь способствует политика государства, направленная на импортозамещение, а также резкое снижение конкуренции в сегменте социальных сетей. Смещение стратегического фокуса и выход из совместного предприятия со Сбером потенциально позволят выделить больше ресурсов на развитие основного бизнеса. Наша рекомендация для расписок VK — «Покупать» с целевой ценой 1 139 руб. за бумагу.

Согласно нашим расчетам, скор. выручка VK в текущем году останется на уровне прошлого года. В основном это связано с деконсолидацией игрового сегмента, который группа перестанет учитывать в своих результатах уже по итогам 4К. Мы полагаем, что темп роста в сегменте коммуникационных сервисов и социальных сетей ускорится относительно прошлого года на фоне снижения конкуренции и перехода рекламных бюджетов, а также консолидации сервиса Дзен. Замедление роста может произойти в сегментах онлайн-образования и новых инициативах. Скор. EBITDA группы по итогам 2022 г. может снизиться почти на 20% г/г из-за деконсолидации игрового бизнеса, падения рентабельности сегмента социальных сетей, а также существенных инвестиций в новые инициативы. Положительным фактором являются субсидии для IT-компаний, которые начали влиять на результаты с 3К. Капитальные затраты в процентах от выручки могут увеличится по итогам года до 15% в связи с изменением цепочек поставок и удорожанием оборудования.

Мы полагаем, что среднегодовой рост выручки VK в ближайшие 5 лет составит 5,8%. Для сегмента социальных сетей и коммуникационных сервисов показатель может быть на уровне 13,8%. С 12 сентября группа начала консолидировать сервисы Дзен и Новости. В следующем году выручка Дзена может составить порядка 8,7 млрд руб. Консолидация, согласно нашим расчетам, позволит ускорить темпы роста выручки VK в этом году на 3 п.п. и на 7 п.п. в следующем. На фоне продажи игрового подразделения VK перестанет учитывать данный бизнес в своей отчетности и лишится более чем 30 млрд руб. дополнительной годовой выручки. Эффект особенно сильно проявится в следующем году, из-за чего скор. выручка группы по итогам периода может снизится на 4,2% г/г. Мы ожидаем, что CAGR 2022-2026 гг. для скорректированной EBITDA VK составит 10,8%. Рентабельность Дзена пока находится в небольшом минусе, что будет оказывать давление на маржинальность группы. В следующем году негативный эффект может составить около 6 п.п. на уровне рентабельности EBITDA сегмента коммуникаций и социальных сетей.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

По мере улучшения рентабельности Дзена ситуация на уровне группы также будет выправляться. Игровой сегмент в этом году генерировал относительно небольшую EBITDA в отличие от прошлых периодов. Динамика рентабельности холдинга в будущие годы будет определяться в основном рентабельностью сегмента социальных сетей, а также объемом инвестиций в новые инициативы. CAPEX, как мы ожидаем, останется на повышенном уровне в ближайшие годы, но имеет потенциал для постепенной стабилизации к 2025 г.

После прекращения партнерства со Сбером в рамках O2O у VK остается еще одно совместное предприятие — AliExpress Russia. Сейчас AER активно идет к положительной EBITDA и уже сильно сократил убыток. С учетом того, что ритейлеру не потребуются большие средства от акционеров на развитие, VK может сохранять долю в капитале компании еще долгое время, выжидая момент для удачного выхода. Ранее обсуждалась возможность IPO AER, но с учетом сложной макроэкономической ситуации и не лучшей конъюнктуры рынка выход на биржу может откладываться. Мы оцениваем стоимость доли VK в AliExpress Russia на уровне 77 млрд руб. Мы полагаем, что VK сейчас рассматривает различные варианты для своего образовательного бизнеса. В частности, речь может идти о продаже отдельных частей, партнерстве и новых приобретениях. У холдинга остается миноритарный пакет 25% в крупном сервисе школьного образования Учи.ру, который был приобретен в 2020 г. почти за 4 млрд руб. Компания не использовала право на увеличение своей доли, хотя могла нарастить ее до 49,5% в прошлом году. Средства, полученные от продажи игрового сегмента, потенциально могут быть использованы на новые приобретения. Согласно информации СМИ, группа проявляла интерес к ряду активов, включая Авито, ivi и SkyEng. Авито при этом не так давно был продан другому игроку.

Согласно нашим расчетам, на данный момент VK оценен на уровне 1,4х по мультипликатору EV/S и порядка 7,1х по EV/EBITDA. Это означает, что холдинг остается практически самой дешевой публичной IT-компанией в России и существенно отстает от западных аналогов из различных сфер. Этот разрыв увеличивается по мере ожидаемого восстановления рентабельности бизнеса VK. Мы оценивали холдинг с использованием 5- летней DCF-модели с WACC 16,5% и ставкой постпрогнозного роста 7%. В стоимости капитала компании мы учли премию 5% для того, чтобы отразить текущие повышенные требования инвесторов к плате за риск. Также мы по-прежнему учитываем при расчете справедливой цены бумаг стоимость долей VK в неконсолидированных активах. По нашим оценкам, стоимость этих долей составляет 83 млрд руб., или 50% текущего EV группы. Мы отмечаем, что VK остается компанией с головной структурой, зарегистрированной за рубежом. Также у компании торгуются только расписки и часть ликвидности заблокирована в связи с приостановкой торгов в Лондоне. Мы не исключаем, что со временем компания может решить эти проблемы и сменить регистрацию на российскую, но на это потребуется не менее года. VK уже существенно продвинулась в вопросе реструктуризации конвертируемых облигаций. Было выкуплено около 55% выпуска с номинальной стоимостью 220 млн долл., и мы полагаем, процент будет постепенно расти.

Один из крупнейших акционеров VK компания Prosus (25,7% экономическая доля и 12,3% голосующая) безвозмездно списала свои акции в пользу группы. Холдинг, в свою очередь, передал полученные казначейские акции менеджменту за 24,8 млрд руб. Эти акции должны быть использованы в рамках программы долгосрочной мотивации, что повысит вовлеченность руководства и может положительно сказаться на финансовых результатах. При этом CEO VK остается под санкциями и в случае увеличения им доли владения, компания может оказаться в фокусе внимания западных регулирующих органов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

По мере улучшения рентабельности Дзена ситуация на уровне группы также будет выправляться. Игровой сегмент в этом году генерировал относительно небольшую EBITDA в отличие от прошлых периодов. Динамика рентабельности холдинга в будущие годы будет определяться в основном рентабельностью сегмента социальных сетей, а также объемом инвестиций в новые инициативы. CAPEX, как мы ожидаем, останется на повышенном уровне в ближайшие годы, но имеет потенциал для постепенной стабилизации к 2025 г.

После прекращения партнерства со Сбером в рамках O2O у VK остается еще одно совместное предприятие — AliExpress Russia. Сейчас AER активно идет к положительной EBITDA и уже сильно сократил убыток. С учетом того, что ритейлеру не потребуются большие средства от акционеров на развитие, VK может сохранять долю в капитале компании еще долгое время, выжидая момент для удачного выхода. Ранее обсуждалась возможность IPO AER, но с учетом сложной макроэкономической ситуации и не лучшей конъюнктуры рынка выход на биржу может откладываться. Мы оцениваем стоимость доли VK в AliExpress Russia на уровне 77 млрд руб. Мы полагаем, что VK сейчас рассматривает различные варианты для своего образовательного бизнеса. В частности, речь может идти о продаже отдельных частей, партнерстве и новых приобретениях. У холдинга остается миноритарный пакет 25% в крупном сервисе школьного образования Учи.ру, который был приобретен в 2020 г. почти за 4 млрд руб. Компания не использовала право на увеличение своей доли, хотя могла нарастить ее до 49,5% в прошлом году. Средства, полученные от продажи игрового сегмента, потенциально могут быть использованы на новые приобретения. Согласно информации СМИ, группа проявляла интерес к ряду активов, включая Авито, ivi и SkyEng. Авито при этом не так давно был продан другому игроку.

Согласно нашим расчетам, на данный момент VK оценен на уровне 1,4х по мультипликатору EV/S и порядка 7,1х по EV/EBITDA. Это означает, что холдинг остается практически самой дешевой публичной IT-компанией в России и существенно отстает от западных аналогов из различных сфер. Этот разрыв увеличивается по мере ожидаемого восстановления рентабельности бизнеса VK. Мы оценивали холдинг с использованием 5- летней DCF-модели с WACC 16,5% и ставкой постпрогнозного роста 7%. В стоимости капитала компании мы учли премию 5% для того, чтобы отразить текущие повышенные требования инвесторов к плате за риск. Также мы по-прежнему учитываем при расчете справедливой цены бумаг стоимость долей VK в неконсолидированных активах. По нашим оценкам, стоимость этих долей составляет 83 млрд руб., или 50% текущего EV группы. Мы отмечаем, что VK остается компанией с головной структурой, зарегистрированной за рубежом. Также у компании торгуются только расписки и часть ликвидности заблокирована в связи с приостановкой торгов в Лондоне. Мы не исключаем, что со временем компания может решить эти проблемы и сменить регистрацию на российскую, но на это потребуется не менее года. VK уже существенно продвинулась в вопросе реструктуризации конвертируемых облигаций. Было выкуплено около 55% выпуска с номинальной стоимостью 220 млн долл., и мы полагаем, процент будет постепенно расти.

Один из крупнейших акционеров VK компания Prosus (25,7% экономическая доля и 12,3% голосующая) безвозмездно списала свои акции в пользу группы. Холдинг, в свою очередь, передал полученные казначейские акции менеджменту за 24,8 млрд руб. Эти акции должны быть использованы в рамках программы долгосрочной мотивации, что повысит вовлеченность руководства и может положительно сказаться на финансовых результатах. При этом CEO VK остается под санкциями и в случае увеличения им доли владения, компания может оказаться в фокусе внимания западных регулирующих органов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Энел Россия: с дивидендами на выход

✍️ Авторские права: Тинькофф от Сбер

Обновление от 22.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Энел Россия — самая высокая дивидендная доходность в секторе

С начала 2022 года акции Энел Россия подешевели сильнее, чем в среднем бумаги электроэнергетического сектора. В основном это связано с тем, что инвесторы пока не учитывают в котировках возможное возобновление компанией дивидендных выплат в будущем. Если в 2023 году Энел Россия выплатит дивиденды в размере 0,129 ₽ на акцию, как ожидают аналитики SberCIB Investment Research, то дивидендная доходность превысит 25%, а акции компании могут значительно подорожать.

В конце сентября стало известно, что президент РФ Владимир Путин разрешил осуществить сделку по продаже контрольного пакета акций Энел Россия российским инвесторам. Аналитики SberCIB Investment Research полагают, что после перехода контроля к российским инвесторам выплата дивидендов, которая была отложена в этом году, может возобновиться.

Аналитики SberCIB Investment Research допускают, что выплаты дивидендов начнутся в 2023 году. Ранее компания сообщала, что планирует выплатить в следующем году фиксированные дивиденды в размере 3 млрд ₽ плюс 65% от скорректированной чистой прибыли за 2022 год. В этом случае дивидендная доходность акций Энел Россия в 2023 году составит около 26%, а в 2024–2030 годах может достичь 20–30%. Таким образом, акции Энел Россия могут стать одной из самых привлекательных ставок на дивиденды в секторе.

По мнению аналитиков SberCIB Investment Research, потенциал роста котировок Энел Россия превышает 50%. Сейчас целевая цена акции Энел Россия на конец 2023 года составляет 0,76 ₽.

Исходная идея:

Компания Энел Россия пока контролируется итальянской Enel, но сделка по её продаже уже продвигается. Ещё в середине июня была анонсирована продажа контрольного пакета Энел Россия (56%) Лукойлу и ПИФу «Газпромбанк — Фрезия» за 137 млн €. На 13 сентября назначено ВОСА, на котором должен быть переизбран совет директоров и будет утверждено новое название компании — ПАО «ЭЛ5-Энерго».

Аналитики не исключают, что продажа компании может всё-таки состояться в текущем году, несмотря на указ президента. Переход компании к российским акционерам может стать причиной для возобновления дивидендных выплат, но, вероятно, они начнутся не ранее следующего года. Дивидендная доходность компании в 2023 году оценивается на уровне более 25%, а потенциал роста её акций в базовом сценарии превышает 50%.

Как будет выглядеть отрасль в 2022 году?

Отрасль электроэнергетики отличается большой стабильностью и даже в кризисные периоды спрос на электричество снижается не так сильно, как, например, ВВП. По оценке аналитиков, если по итогам 2022 года ВВП РФ сократится на 5%, спрос на электроэнергию уменьшится лишь на 3%.

Финансовые показатели компаний поддержит ценовая конъюнктура. Цены на газ с 1 июля были проиндексированы только на 5%, а в 2023–2024 годах ожидается индексация на 4%. На газовую генерацию приходится половина выработки электричества в России. Это означает, что издержки компаний будут расти медленнее инфляции. Цены на спотовом рынке в Европейской России и Сибири — первая и вторая ценовые зоны — по итогам года могут вырасти соответственно на 2% и 18%, а цены на мощность на свободном рынке возрастут более чем на 19% в 2022 году и на 15% в 2023 году. Эти факторы позволят компаниям сохранить финансовую стабильность даже в условиях экономического спада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сбер

Обновление от 22.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Энел Россия — самая высокая дивидендная доходность в секторе

С начала 2022 года акции Энел Россия подешевели сильнее, чем в среднем бумаги электроэнергетического сектора. В основном это связано с тем, что инвесторы пока не учитывают в котировках возможное возобновление компанией дивидендных выплат в будущем. Если в 2023 году Энел Россия выплатит дивиденды в размере 0,129 ₽ на акцию, как ожидают аналитики SberCIB Investment Research, то дивидендная доходность превысит 25%, а акции компании могут значительно подорожать.

В конце сентября стало известно, что президент РФ Владимир Путин разрешил осуществить сделку по продаже контрольного пакета акций Энел Россия российским инвесторам. Аналитики SberCIB Investment Research полагают, что после перехода контроля к российским инвесторам выплата дивидендов, которая была отложена в этом году, может возобновиться.

Аналитики SberCIB Investment Research допускают, что выплаты дивидендов начнутся в 2023 году. Ранее компания сообщала, что планирует выплатить в следующем году фиксированные дивиденды в размере 3 млрд ₽ плюс 65% от скорректированной чистой прибыли за 2022 год. В этом случае дивидендная доходность акций Энел Россия в 2023 году составит около 26%, а в 2024–2030 годах может достичь 20–30%. Таким образом, акции Энел Россия могут стать одной из самых привлекательных ставок на дивиденды в секторе.

По мнению аналитиков SberCIB Investment Research, потенциал роста котировок Энел Россия превышает 50%. Сейчас целевая цена акции Энел Россия на конец 2023 года составляет 0,76 ₽.

Исходная идея:

Компания Энел Россия пока контролируется итальянской Enel, но сделка по её продаже уже продвигается. Ещё в середине июня была анонсирована продажа контрольного пакета Энел Россия (56%) Лукойлу и ПИФу «Газпромбанк — Фрезия» за 137 млн €. На 13 сентября назначено ВОСА, на котором должен быть переизбран совет директоров и будет утверждено новое название компании — ПАО «ЭЛ5-Энерго».

Аналитики не исключают, что продажа компании может всё-таки состояться в текущем году, несмотря на указ президента. Переход компании к российским акционерам может стать причиной для возобновления дивидендных выплат, но, вероятно, они начнутся не ранее следующего года. Дивидендная доходность компании в 2023 году оценивается на уровне более 25%, а потенциал роста её акций в базовом сценарии превышает 50%.

Как будет выглядеть отрасль в 2022 году?

Отрасль электроэнергетики отличается большой стабильностью и даже в кризисные периоды спрос на электричество снижается не так сильно, как, например, ВВП. По оценке аналитиков, если по итогам 2022 года ВВП РФ сократится на 5%, спрос на электроэнергию уменьшится лишь на 3%.