Forwarded from Фондовый рынок | все идеи

ПАО «РусГидро»

✍️ Авторские права: Финам

Тикер: HYDR

Идея: Long

Горизонт: 1 месяц

Цель: 0,85 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 0,74 руб.

Технический анализ

Бумага оттолкнулась от сильного уровня поддержки. Идея на рост бумаги с целью 0,85 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 0,74 руб. риск на портфель составит 0, 13%. Соотношение прибыль/риск составляет 4,50.

Фундаментальный фактор

ПАО «РусГидро» — российская энергетическая компания, владелец большинства гидроэлектростанций страны, одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания. Компания предоставит отчет по МСФО за III квартал 2022 года 28 ноября. Отчет по РСБУ показал рост выручки на 3% в годовом исчислении, чистой прибыли — на 10%. Ожидаем положительных результатов и по МСФО.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: HYDR

Идея: Long

Горизонт: 1 месяц

Цель: 0,85 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 0,74 руб.

Технический анализ

Бумага оттолкнулась от сильного уровня поддержки. Идея на рост бумаги с целью 0,85 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 0,74 руб. риск на портфель составит 0, 13%. Соотношение прибыль/риск составляет 4,50.

Фундаментальный фактор

ПАО «РусГидро» — российская энергетическая компания, владелец большинства гидроэлектростанций страны, одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания. Компания предоставит отчет по МСФО за III квартал 2022 года 28 ноября. Отчет по РСБУ показал рост выручки на 3% в годовом исчислении, чистой прибыли — на 10%. Ожидаем положительных результатов и по МСФО.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «РусГидро»

Тикер: HYDR

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 0,85 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 0,74 руб.

Технический анализ

Бумага оттолкнулась от сильного уровня поддержки. Идея на рост бумаги с целью 0,85 руб. При объеме…

Тикер: HYDR

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 0,85 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 0,74 руб.

Технический анализ

Бумага оттолкнулась от сильного уровня поддержки. Идея на рост бумаги с целью 0,85 руб. При объеме…

Forwarded from Фондовый рынок | все идеи

ПАО «Сургутнефтегаз»

✍️ Авторские права: Финам

Тикер: SNGS

Идея: Long

Горизонт: 2-4 недели

Цель: 23,682 руб.

Потенциал идеи: 8,35%

Объем входа: 5%

Стоп-приказ: 20,98 руб.

Технический анализ

После отскока от нижней границы диапазона цена взяла курс к верхней границе с целью 23,682 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 20,98 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 2,09.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. Компания продолжает консервативно подходить к управлению своей «кубышкой», и этот фактор вместе с вероятным убытком по итогам года привел к слабому перформансу акций нефтяника с начала года. Однако в настоящий момент падение, на наш взгляд, является избыточным. Обыкновенные акции компании продолжают оставаться ставкой на возможное распечатывание «кубышки» с вероятной инвестиционной программой в нескольких вариантах.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SNGS

Идея: Long

Горизонт: 2-4 недели

Цель: 23,682 руб.

Потенциал идеи: 8,35%

Объем входа: 5%

Стоп-приказ: 20,98 руб.

Технический анализ

После отскока от нижней границы диапазона цена взяла курс к верхней границе с целью 23,682 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 20,98 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 2,09.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ. Компания продолжает консервативно подходить к управлению своей «кубышкой», и этот фактор вместе с вероятным убытком по итогам года привел к слабому перформансу акций нефтяника с начала года. Однако в настоящий момент падение, на наш взгляд, является избыточным. Обыкновенные акции компании продолжают оставаться ставкой на возможное распечатывание «кубышки» с вероятной инвестиционной программой в нескольких вариантах.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сургутнефтегаз»

Тикер: SNGS

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 23,682 руб.

Потенциал идеи: 8,35%

Объем входа: 5%

Стоп-приказ: 20,98 руб.

Технический анализ

После отскока от нижней границы диапазона цена взяла курс к верхней границе с целью…

Тикер: SNGS

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 23,682 руб.

Потенциал идеи: 8,35%

Объем входа: 5%

Стоп-приказ: 20,98 руб.

Технический анализ

После отскока от нижней границы диапазона цена взяла курс к верхней границе с целью…

Forwarded from Фондовый рынок | все идеи

Сбер: капитал не пострадал

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Неожиданно для многих инвесторов Сбер вернулся к публикации отчетности. Аналитики ГПБ ее почитали, и решили, что в общем надо покупать,

О компании

Сбер предоставляет услуги в розничном и корпоративном банкинге: различные виды кредитования, лизинга и финансирования, документарные операции и депозитные услуги, выпуск кредитных карт и предоставление банковских ячеек, потребительские кредиты и зарплатные проекты, управление активами и брокерские услуги и так далее.

В рамках стратегии Сбера по его трансформации в технологическую компанию трехзначными темпами растет доля небанковских услуг: e-grocery, такси и каршеринг, телеком, страхование, медицина и другие.

Региональная сеть Сбера состоит из 11 территориальных банков примерно с 14,1 тыс. подразделений по всей России. Международное присутствие представлено дочерними банками в Казахстане, Беларуси, в странах Центральной Европы, включая Германию и Швейцарию, а также в Индии и Китае. Сбер имеет кредитный рейтинг AAA(RU) от рейтинговых агентств «АКРА» и «Эксперт РА».

Финансовые показатели

Спустя девять месяцев Сбер вернулся к публикации отчетности. Чистая прибыль с начала года превысила 50 млрд рублей, а в октябре банк заработал 122,8 млрд рублей. Количество розничных клиентов с начала года выросло на 2,2 млн человек и достигло 106 млн. Количество корпоративных клиентов практически не изменилось — 3 млн. Количество пользователей подписки СберПрайм увеличилось на 800 тыс. человек и достигло 5,1 млн.

Розничные кредиты физлицам выросли на 9% с начала года. Процент одобрения ипотеки вернулся на докризисный уровень. Рентабельность активов в октябре составила 3,9%, что выше значения за 2021 год.

Фактические цифры превосходят ожидания. Сбербанк демонстрирует устойчивость и восстановление. Сохранение такой динамики позволяет рассчитывать на дивиденды уже летом 2023 года.

Ситуация в банковском секторе

Банк России представил данные о текущем положении банковского сектора, по которым можно определить, как себя сегодня чувствует сектор. По данным регулятора, корпоративное кредитование активно растет третий месяц подряд. С начала года прирост составил почти 11%. Это обусловлено замещением зарубежных займов из-за закрытия для российских компаний западных рынков капитала.

Кредиты физлицам также восстанавливаются, но меньшими темпами. Это обусловлено замедлением прироста потребительских кредитов. Если год назад темп роста составлял +20% год к году, то сейчас всего +5%. Восстановление произошло в основном за счет ипотеки, но и ее темп замедлился в октябре на фоне неопределенности.

Отток средств населения из банков замедлился до –98 млрд по сравнению с –458 млрд в сентябре. Валютные остатки сократились на 6%. По итогу октября рост кредитования юридических лиц компенсировал снижение роста доли физических лиц. Тем не менее, несмотря на все события февраля и сентября 2022 года, совокупное кредитование выросло за год на 9%. Положение банковского сектора с точки зрения кредитов можно оценить как стабильное.

Прогноз

С учетом того, что банк покажет прибыль по итогам 2022 года, а прибыль 2021 года пошла на покрытие убытков первого полугодия, капитал Сбербанка не пострадал. Вероятно, сегодня акции компании торгуются на исторически низких уровнях. Прогнозная цена акций компании Сбер — 202 рубля. Потенциал роста — до 50% на горизонте двух лет без учета доходности за счет выплаты дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Неожиданно для многих инвесторов Сбер вернулся к публикации отчетности. Аналитики ГПБ ее почитали, и решили, что в общем надо покупать,

О компании

Сбер предоставляет услуги в розничном и корпоративном банкинге: различные виды кредитования, лизинга и финансирования, документарные операции и депозитные услуги, выпуск кредитных карт и предоставление банковских ячеек, потребительские кредиты и зарплатные проекты, управление активами и брокерские услуги и так далее.

В рамках стратегии Сбера по его трансформации в технологическую компанию трехзначными темпами растет доля небанковских услуг: e-grocery, такси и каршеринг, телеком, страхование, медицина и другие.

Региональная сеть Сбера состоит из 11 территориальных банков примерно с 14,1 тыс. подразделений по всей России. Международное присутствие представлено дочерними банками в Казахстане, Беларуси, в странах Центральной Европы, включая Германию и Швейцарию, а также в Индии и Китае. Сбер имеет кредитный рейтинг AAA(RU) от рейтинговых агентств «АКРА» и «Эксперт РА».

Финансовые показатели

Спустя девять месяцев Сбер вернулся к публикации отчетности. Чистая прибыль с начала года превысила 50 млрд рублей, а в октябре банк заработал 122,8 млрд рублей. Количество розничных клиентов с начала года выросло на 2,2 млн человек и достигло 106 млн. Количество корпоративных клиентов практически не изменилось — 3 млн. Количество пользователей подписки СберПрайм увеличилось на 800 тыс. человек и достигло 5,1 млн.

Розничные кредиты физлицам выросли на 9% с начала года. Процент одобрения ипотеки вернулся на докризисный уровень. Рентабельность активов в октябре составила 3,9%, что выше значения за 2021 год.

Фактические цифры превосходят ожидания. Сбербанк демонстрирует устойчивость и восстановление. Сохранение такой динамики позволяет рассчитывать на дивиденды уже летом 2023 года.

Ситуация в банковском секторе

Банк России представил данные о текущем положении банковского сектора, по которым можно определить, как себя сегодня чувствует сектор. По данным регулятора, корпоративное кредитование активно растет третий месяц подряд. С начала года прирост составил почти 11%. Это обусловлено замещением зарубежных займов из-за закрытия для российских компаний западных рынков капитала.

Кредиты физлицам также восстанавливаются, но меньшими темпами. Это обусловлено замедлением прироста потребительских кредитов. Если год назад темп роста составлял +20% год к году, то сейчас всего +5%. Восстановление произошло в основном за счет ипотеки, но и ее темп замедлился в октябре на фоне неопределенности.

Отток средств населения из банков замедлился до –98 млрд по сравнению с –458 млрд в сентябре. Валютные остатки сократились на 6%. По итогу октября рост кредитования юридических лиц компенсировал снижение роста доли физических лиц. Тем не менее, несмотря на все события февраля и сентября 2022 года, совокупное кредитование выросло за год на 9%. Положение банковского сектора с точки зрения кредитов можно оценить как стабильное.

Прогноз

С учетом того, что банк покажет прибыль по итогам 2022 года, а прибыль 2021 года пошла на покрытие убытков первого полугодия, капитал Сбербанка не пострадал. Вероятно, сегодня акции компании торгуются на исторически низких уровнях. Прогнозная цена акций компании Сбер — 202 рубля. Потенциал роста — до 50% на горизонте двух лет без учета доходности за счет выплаты дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс: ориентир на рост

✍️ Авторские права: Тинькофф от ПСБ

Бумаги Полюса активно растут второй день, ощутимо обгоняя остальные акции российского фондового рынка.

Считаем, что акции Полюса остаются сильно недооцененными. Ключевой фактор – высокие цены на золото и низкие расходы компании. Высокая рентабельность бизнеса компании позволяет ей зарабатывать даже в случае продажи продукции с дисконтом. Кроме этого, учитывая наличие экспортной лицензии и высокого спроса на физическое золото в мире, стоит ожидать хороших результатов Полюса по итогам 2022 года.

Исходя из наших оценок, справедливая цена для бумаг компании — 9400 рублей. Вполне вероятно, что отсутствие явных идей на Мосбирже будет способствовать продолжению роста бумаг Полюса в ближайшее время.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ПСБ

Бумаги Полюса активно растут второй день, ощутимо обгоняя остальные акции российского фондового рынка.

Считаем, что акции Полюса остаются сильно недооцененными. Ключевой фактор – высокие цены на золото и низкие расходы компании. Высокая рентабельность бизнеса компании позволяет ей зарабатывать даже в случае продажи продукции с дисконтом. Кроме этого, учитывая наличие экспортной лицензии и высокого спроса на физическое золото в мире, стоит ожидать хороших результатов Полюса по итогам 2022 года.

Исходя из наших оценок, справедливая цена для бумаг компании — 9400 рублей. Вполне вероятно, что отсутствие явных идей на Мосбирже будет способствовать продолжению роста бумаг Полюса в ближайшее время.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

ПАО «Акрон»

✍️ Авторские права: Финам

Тикер: AKRN

Идея: Long

Горизонт: 1 месяц

Цель: 20 000 руб.

Потенциал идеи: 17,6%

Объем входа: 5%

Стоп-приказ: 17 000 руб.

Технический анализ

Цена акции сформировала среднесрочный восходящий тренд и находится у сильного локального уровня сопротивления. При пробитии появляется потенциал для дальнейшего роста. Идея на рост бумаги с целью 20 000 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 17 000 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 3.

Фундаментальный фактор

«Акрон» — ведущий вертикально интегрированный производитель сложных удобрений NPK в России, входит в десятку мировых лидеров по производственным мощностям NPK. Правительство увеличило квоту на экспорт азотных удобрений на 750 тыс. тонн. Распределить дополнительные объемы между экспортерами поручено Министерству промышленности и торговли РФ. «Акрон» может стать одним из бенефициаров данного решения.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AKRN

Идея: Long

Горизонт: 1 месяц

Цель: 20 000 руб.

Потенциал идеи: 17,6%

Объем входа: 5%

Стоп-приказ: 17 000 руб.

Технический анализ

Цена акции сформировала среднесрочный восходящий тренд и находится у сильного локального уровня сопротивления. При пробитии появляется потенциал для дальнейшего роста. Идея на рост бумаги с целью 20 000 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 17 000 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 3.

Фундаментальный фактор

«Акрон» — ведущий вертикально интегрированный производитель сложных удобрений NPK в России, входит в десятку мировых лидеров по производственным мощностям NPK. Правительство увеличило квоту на экспорт азотных удобрений на 750 тыс. тонн. Распределить дополнительные объемы между экспортерами поручено Министерству промышленности и торговли РФ. «Акрон» может стать одним из бенефициаров данного решения.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Акрон»

Тикер: AKRN

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 20 000 руб.

Потенциал идеи: 17,6%

Объем входа: 5%

Стоп-приказ: 17 000 руб.

Технический анализ

Цена акции сформировала среднесрочный восходящий тренд и находится у сильного локального уровня…

Тикер: AKRN

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 20 000 руб.

Потенциал идеи: 17,6%

Объем входа: 5%

Стоп-приказ: 17 000 руб.

Технический анализ

Цена акции сформировала среднесрочный восходящий тренд и находится у сильного локального уровня…

Forwarded from Фондовый рынок | все идеи

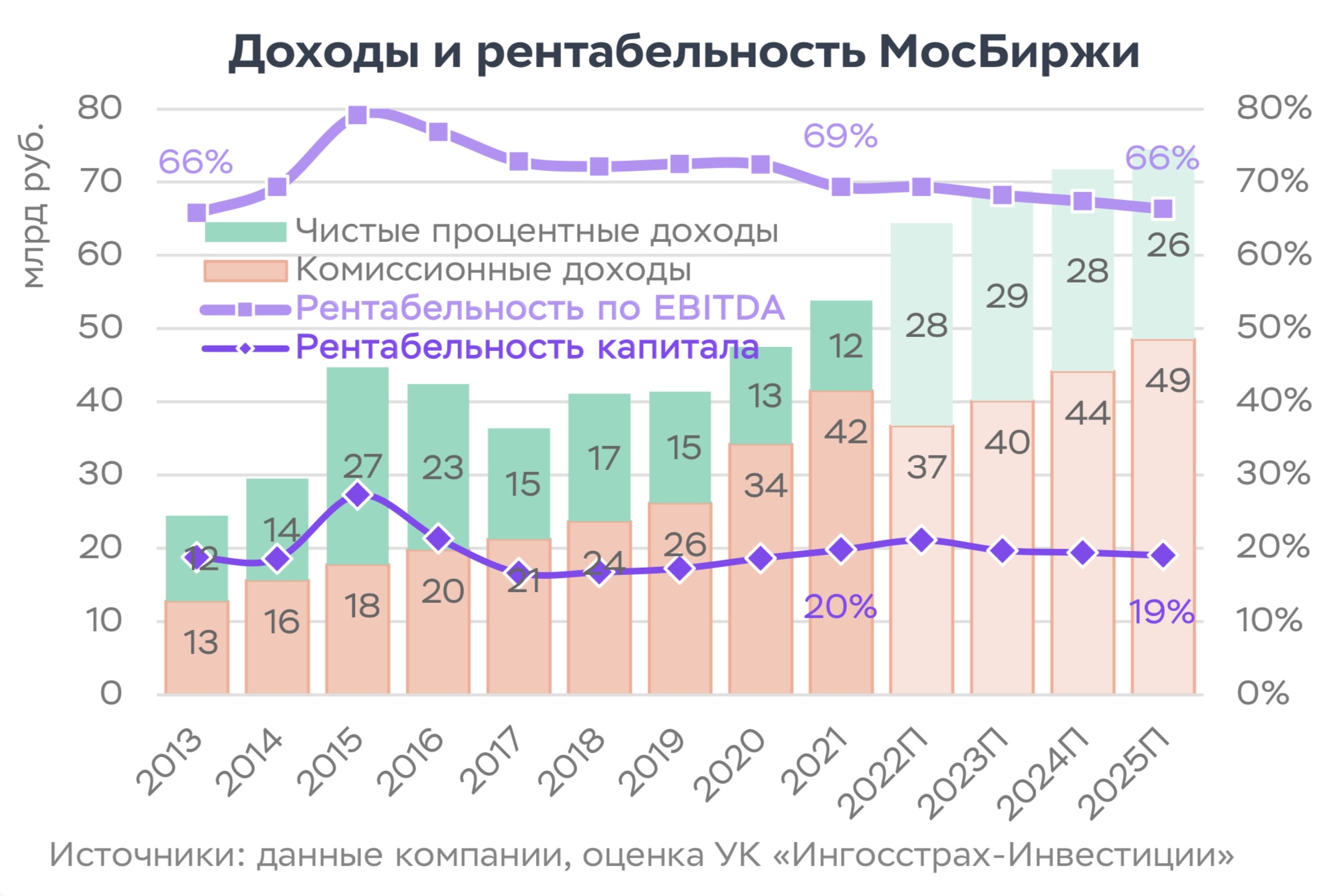

Московская Биржа: счет в пользу акционеров

✍️ Авторские права: Инвестидеи от Ингосстрах Инвестиции

Акции основной инфраструктурной организации на финансовом рынке России торгуются с двукратным дисконтом к историческим средним. Рынок закладывает существенную премию за риск.

В этом году EBITDA и прибыль растут от квартала к кварталу. Процентные доходы биржи выросли более чем в 2 раза, не только за счет роста ставок, и компенсировали снижение комиссионных. Уход нерезидентов, неопределенность объема потерь в результате санкций, дивидендная политика — риски, которые могут развеяться в будущем.

Основной риск в акциях биржи — введение санкций на НКЦ, что может привести к приостановке валютных торгов и потере части комиссионных доходов, а также к повышению регуляторных требований к капиталу НКЦ, что отложит выплату дивидендов.

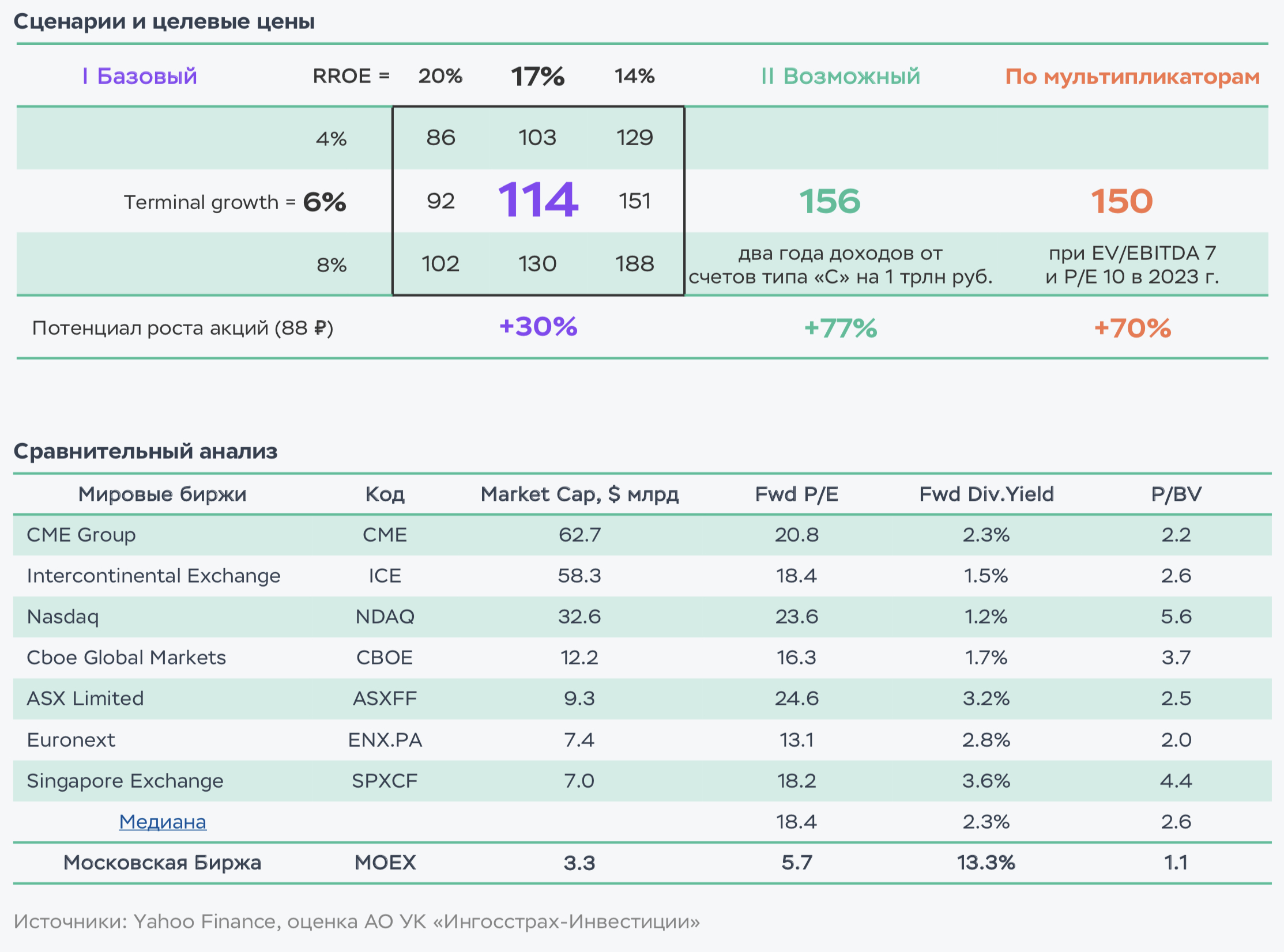

С учетом всех рисков адекватной целью по акции будет минимальная оценка по базовому сценарию 114 ₽ (+30%).

Базовый сценарий подразумевает возврат к выплате дивидендов по итогам 2022 и распределение 80% чистой прибыли в будущем. Ожидаемый дивиденд — около 12 руб. на акцию в год (13-14%).

В базовом сценарии не учтены потенциальные доходы биржи от роста остатков на счетах типа «С», куда поступают любые выплаты в пользу нерезидентов, прежде всего дивиденды и купоны. По данным на конец сентября, в НРД скопилось более 200 млрд руб. на этих счетах.

До начала 2023 г. поступят дивиденды Газпрома и ряда других компаний. В течение года остатки на этих счетах могут достигнуть 1 трлн руб., а доход от их размещения может добавить до 20 руб. на акцию в год.

В случае появления новой информации о счетах типа «C» и/или объявления высоких дивидендов, справедливой оценкой может стать уровень 150-156 ₽ (+70-77%), посчитанный по другим сценариям.

ОЦЕНКА АКЦИЙ

Оценка акций проведена методом дисконтирования дивидендов на основе двух сценариев: базового и возможного, учитывающего получение дополнительных доходов от счетов типа «С» в течение двух-трех лет, но с суммы не более 1 трлн руб. Целевая цена получилась соответственно 114 и 156 руб., исходя из ставки дисконтирования 17% и темпов будущего роста 6%.

Темп роста 6% после 2025 г. учитывает ожидаемый рост финансового рынка России более 10% в год по денежной массе и кредиту, но ограниченный потенциал роста процентных доходов после достижения ключевой ставки целевого уровня 5–6% в 2025 г. МосБиржа ранее указывала на цель роста комиссионных доходов 10% в год.

Справочно приводим оценку акции по мультипликаторам – 150 руб. при целевом отношении EV/EBITDA, равном 7, и P/E – 10 в 2023 г., ниже исторических средних 8 и 11 из-за возросших рисков.

С учетом всех рисков адекватной целью по акции будет минимальная оценка по базовому сценарию 114 руб. (+30%). Но в случае появления новой информации о счетах типа «C» и/или объявления высоких дивидендов справедливой оценкой может стать уровень 150–156 руб. (+70–77%), посчитанный по другим сценариям.

РИСКИ ОЦЕНКИ

Точно неизвестно, какая сейчас стоимость и структура инвестиционного портфеля и какая доля относится на процентные доходы самой биржи. По данным за три квартала 2022 г., нам известно, что процентные доходы увеличились более чем в два раза, что могло произойти как за счет роста ставок, так и роста портфеля.

Считаем, что доходность капитала биржи долгосрочно останется около 20%, из которых минимум 60% (по дивидендной политике) и до 90% (исторический максимум) будет распределяться в пользу акционеров. Долгосрочный рост будет опережать динамику ВВП. Рублевые активы растут темпом в 1.5 раза выше номинального ВВП, а биржевой рынок должен расти быстрее.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от Ингосстрах Инвестиции

Акции основной инфраструктурной организации на финансовом рынке России торгуются с двукратным дисконтом к историческим средним. Рынок закладывает существенную премию за риск.

В этом году EBITDA и прибыль растут от квартала к кварталу. Процентные доходы биржи выросли более чем в 2 раза, не только за счет роста ставок, и компенсировали снижение комиссионных. Уход нерезидентов, неопределенность объема потерь в результате санкций, дивидендная политика — риски, которые могут развеяться в будущем.

Основной риск в акциях биржи — введение санкций на НКЦ, что может привести к приостановке валютных торгов и потере части комиссионных доходов, а также к повышению регуляторных требований к капиталу НКЦ, что отложит выплату дивидендов.

С учетом всех рисков адекватной целью по акции будет минимальная оценка по базовому сценарию 114 ₽ (+30%).

Базовый сценарий подразумевает возврат к выплате дивидендов по итогам 2022 и распределение 80% чистой прибыли в будущем. Ожидаемый дивиденд — около 12 руб. на акцию в год (13-14%).

В базовом сценарии не учтены потенциальные доходы биржи от роста остатков на счетах типа «С», куда поступают любые выплаты в пользу нерезидентов, прежде всего дивиденды и купоны. По данным на конец сентября, в НРД скопилось более 200 млрд руб. на этих счетах.

До начала 2023 г. поступят дивиденды Газпрома и ряда других компаний. В течение года остатки на этих счетах могут достигнуть 1 трлн руб., а доход от их размещения может добавить до 20 руб. на акцию в год.

В случае появления новой информации о счетах типа «C» и/или объявления высоких дивидендов, справедливой оценкой может стать уровень 150-156 ₽ (+70-77%), посчитанный по другим сценариям.

ОЦЕНКА АКЦИЙ

Оценка акций проведена методом дисконтирования дивидендов на основе двух сценариев: базового и возможного, учитывающего получение дополнительных доходов от счетов типа «С» в течение двух-трех лет, но с суммы не более 1 трлн руб. Целевая цена получилась соответственно 114 и 156 руб., исходя из ставки дисконтирования 17% и темпов будущего роста 6%.

Темп роста 6% после 2025 г. учитывает ожидаемый рост финансового рынка России более 10% в год по денежной массе и кредиту, но ограниченный потенциал роста процентных доходов после достижения ключевой ставки целевого уровня 5–6% в 2025 г. МосБиржа ранее указывала на цель роста комиссионных доходов 10% в год.

Справочно приводим оценку акции по мультипликаторам – 150 руб. при целевом отношении EV/EBITDA, равном 7, и P/E – 10 в 2023 г., ниже исторических средних 8 и 11 из-за возросших рисков.

С учетом всех рисков адекватной целью по акции будет минимальная оценка по базовому сценарию 114 руб. (+30%). Но в случае появления новой информации о счетах типа «C» и/или объявления высоких дивидендов справедливой оценкой может стать уровень 150–156 руб. (+70–77%), посчитанный по другим сценариям.

РИСКИ ОЦЕНКИ

Точно неизвестно, какая сейчас стоимость и структура инвестиционного портфеля и какая доля относится на процентные доходы самой биржи. По данным за три квартала 2022 г., нам известно, что процентные доходы увеличились более чем в два раза, что могло произойти как за счет роста ставок, так и роста портфеля.

Считаем, что доходность капитала биржи долгосрочно останется около 20%, из которых минимум 60% (по дивидендной политике) и до 90% (исторический максимум) будет распределяться в пользу акционеров. Долгосрочный рост будет опережать динамику ВВП. Рублевые активы растут темпом в 1.5 раза выше номинального ВВП, а биржевой рынок должен расти быстрее.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

ТЕХНИЧЕСКИЙ ВЗГЛЯД

Биржи в мире торгуются обычно с более высокими мультипликаторами, чем широкий рынок. Недооценка МосБиржи к средним значениям мультипликаторов по сопоставимым компаниям составляет 2–3 раза.

Без доходов от остатков на счетах типа «С» акции МосБиржи будут находиться под давлением или будут восстанавливаться вместе с основным рынком, что отражает умеренный потенциал +30% в базовом сценарии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

ТЕХНИЧЕСКИЙ ВЗГЛЯД

Биржи в мире торгуются обычно с более высокими мультипликаторами, чем широкий рынок. Недооценка МосБиржи к средним значениям мультипликаторов по сопоставимым компаниям составляет 2–3 раза.

Без доходов от остатков на счетах типа «С» акции МосБиржи будут находиться под давлением или будут восстанавливаться вместе с основным рынком, что отражает умеренный потенциал +30% в базовом сценарии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Тинькофф разыграет сценарий выкупа инвесты

✍️ Авторские права: Инвестидеи от ЛМС

TCS Group продолжает экспансию и возобновила раскрытие.

Компания TCS Group представила позитивные финансовые результаты за 9 месяцев 2022 года. Процентный доход финансовой компании вырос на 29% до $2,5 млрд. (152,6 млрд. руб.). Чистая прибыль TCS Group уменьшилась на 78% до $165,57 млн. (10,1 млрд. руб.) за счет роста стоимости фондирования и консервативного подхода к формированию резервов. Текущие мультипликаторы: P/E = 31.9.

Мы считаем, что TCS Group успешно прошла активную стадию кризиса и продемонстрировала высокую степень адаптации к меняющимся условиям ведения бизнеса. Более того, на фоне трудных экономических условий, банк сумел нарастить количество активных пользователей приложений в день на 79% к предыдущему году, а общее количество клиентов достигло отметки в 26,3 млн человек, что на 42% больше чем в предыдущем году. На наш взгляд, банк успешно монетизирует новых клиентов, что на горизонте года положительно отразится на финансовых показателях.

Более того, менеджмент TCS Group за последний месяц сделал несколько важных корпоративных заявлений. В частности, компания заявила о сохранении планов международной экспансии и подала заявки на получение лицензий за рубежом. Также, в конце октября, компания запустила свой сервис по продаже автомобилей, «Тинькофф авто». Дополнительно отметим решение акционеров компании, которые одобрили обратный выкуп акций класса «А» и депозитарных расписок компании — до 10% акционерного капитала.

Несмотря на существующие риски относительно депозитарных расписок, мы подтверждаем свою рекомендацию «покупать» для акций TCS Group, на фоне позитивных финансовых результатов компании и востребованности их сервисов. При условии решения технических трудностей с выплатой дивидендов или проведением программы обратного выкупа акций, российская компания на горизонте 1 года имеет 45% потенциал роста до нашей целевой цены в $65,57 (4000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ЛМС

TCS Group продолжает экспансию и возобновила раскрытие.

Компания TCS Group представила позитивные финансовые результаты за 9 месяцев 2022 года. Процентный доход финансовой компании вырос на 29% до $2,5 млрд. (152,6 млрд. руб.). Чистая прибыль TCS Group уменьшилась на 78% до $165,57 млн. (10,1 млрд. руб.) за счет роста стоимости фондирования и консервативного подхода к формированию резервов. Текущие мультипликаторы: P/E = 31.9.

Мы считаем, что TCS Group успешно прошла активную стадию кризиса и продемонстрировала высокую степень адаптации к меняющимся условиям ведения бизнеса. Более того, на фоне трудных экономических условий, банк сумел нарастить количество активных пользователей приложений в день на 79% к предыдущему году, а общее количество клиентов достигло отметки в 26,3 млн человек, что на 42% больше чем в предыдущем году. На наш взгляд, банк успешно монетизирует новых клиентов, что на горизонте года положительно отразится на финансовых показателях.

Более того, менеджмент TCS Group за последний месяц сделал несколько важных корпоративных заявлений. В частности, компания заявила о сохранении планов международной экспансии и подала заявки на получение лицензий за рубежом. Также, в конце октября, компания запустила свой сервис по продаже автомобилей, «Тинькофф авто». Дополнительно отметим решение акционеров компании, которые одобрили обратный выкуп акций класса «А» и депозитарных расписок компании — до 10% акционерного капитала.

Несмотря на существующие риски относительно депозитарных расписок, мы подтверждаем свою рекомендацию «покупать» для акций TCS Group, на фоне позитивных финансовых результатов компании и востребованности их сервисов. При условии решения технических трудностей с выплатой дивидендов или проведением программы обратного выкупа акций, российская компания на горизонте 1 года имеет 45% потенциал роста до нашей целевой цены в $65,57 (4000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь

Ноябрь 2022:

◽️ Банк Санкт-Петербург

◽️ Россети Московский регион

◽️ Новатэк

◽️ Полюс

◽️ Сбер

◽️ ФосАгро

◽️ Московская биржа

◽️ Банк Санкт-Петербург

◽️ Яндекс

◽️ Самолет

◽️ Газпром нефть

◽️ РУСАЛ

◽️ Московская биржа

◽️ РУСАЛ

◽️ Fix Price Group

◽️ Яндекс

◽️ Магнит

◽️ VK Company Limited

◽️ РУСАЛ

◽️ Сбер

◽️ Северсталь

◽️ Татнефть

◽️ Транснефть

◽️ Сбер

◽️ VK Company Limited

◽️ РУСАЛ

◽️ Норильский никель

◽️ Самолет

◽️ Мосбиржа

◽️ Транснефть

◽️ Ozon

◽️ Юнипро

◽️ Татнефть

◽️ Норильский никель

◽️ Роснефть

◽️ Сбер

◽️ Ozon

◽️ X5 Group

◽️ ДВМП

◽️ Cian PLC

◽️ Полюс

◽️ Cian PLC

◽️ МТС

◽️ VK

◽️ Энел Россия

◽️ Черкизово

◽️ Тинькофф (TCS Group)

◽️ Дальневосточное морское пароходство

◽️ РусГидро

◽️ Сургутнефтегаз

◽️ Сбер

◽️ Полюс

◽️ Акрон

◽️ Московская биржа

◽️ TCS Group

——————————————-

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь

Ноябрь 2022:

◽️ Банк Санкт-Петербург

◽️ Россети Московский регион

◽️ Новатэк

◽️ Полюс

◽️ Сбер

◽️ ФосАгро

◽️ Московская биржа

◽️ Банк Санкт-Петербург

◽️ Яндекс

◽️ Самолет

◽️ Газпром нефть

◽️ РУСАЛ

◽️ Московская биржа

◽️ РУСАЛ

◽️ Fix Price Group

◽️ Яндекс

◽️ Магнит

◽️ VK Company Limited

◽️ РУСАЛ

◽️ Сбер

◽️ Северсталь

◽️ Татнефть

◽️ Транснефть

◽️ Сбер

◽️ VK Company Limited

◽️ РУСАЛ

◽️ Норильский никель

◽️ Самолет

◽️ Мосбиржа

◽️ Транснефть

◽️ Ozon

◽️ Юнипро

◽️ Татнефть

◽️ Норильский никель

◽️ Роснефть

◽️ Сбер

◽️ Ozon

◽️ X5 Group

◽️ ДВМП

◽️ Cian PLC

◽️ Полюс

◽️ Cian PLC

◽️ МТС

◽️ VK

◽️ Энел Россия

◽️ Черкизово

◽️ Тинькофф (TCS Group)

◽️ Дальневосточное морское пароходство

◽️ РусГидро

◽️ Сургутнефтегаз

◽️ Сбер

◽️ Полюс

◽️ Акрон

◽️ Московская биржа

◽️ TCS Group

——————————————-

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

Заведутся ли акции Соллерса?

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Аналитики РИКОМ-Траст ставят на продолжение роста акций Соллерса. В 2023 компания начнет выпуск новых легковых автомобилей: по сути, это будет линейка Mazda в среднем ценовом сегменте кроссоверов.

Представители «Соллерс» сообщили, что по итогам 2022 года компания рассчитывает выйти на прибыль по МСФО.

Ранее сообщалось, что чистый убыток по МСФО в I полугодии составил 1,1 млрд руб. — по сравнению с прибылью в 277 млн руб. годом ранее.

Выручка в первом полугодии сократилась на 28,8% — до 26,2 млрд руб.

Мы видим вероятность роста бумаг «Соллерс» на 10–15% на горизонте нескольких кварталов, так как рассчитываем, что по итогам года финансовый результат будет значительно лучше. Со II квартала компания начнет выпуск новых легковых автомобилей: по сути, это будет линейка Mazda в среднем ценовом сегменте кроссоверов. Важно, что с точки зрения капитала это будет на 100% дочернее предприятие «Соллерс».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Аналитики РИКОМ-Траст ставят на продолжение роста акций Соллерса. В 2023 компания начнет выпуск новых легковых автомобилей: по сути, это будет линейка Mazda в среднем ценовом сегменте кроссоверов.

Представители «Соллерс» сообщили, что по итогам 2022 года компания рассчитывает выйти на прибыль по МСФО.

Ранее сообщалось, что чистый убыток по МСФО в I полугодии составил 1,1 млрд руб. — по сравнению с прибылью в 277 млн руб. годом ранее.

Выручка в первом полугодии сократилась на 28,8% — до 26,2 млрд руб.

Мы видим вероятность роста бумаг «Соллерс» на 10–15% на горизонте нескольких кварталов, так как рассчитываем, что по итогам года финансовый результат будет значительно лучше. Со II квартала компания начнет выпуск новых легковых автомобилей: по сути, это будет линейка Mazda в среднем ценовом сегменте кроссоверов. Важно, что с точки зрения капитала это будет на 100% дочернее предприятие «Соллерс».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Горизонт: 1-2 месяца

Цель: 15 руб.

Потенциал идеи: 18%

Объем входа: 7,6%

Стоп-приказ: 11,8 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной позиции на 7,6% от портфеля и выставлении стоп-приказа на уровне 11,8 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 2,90.

Фундаментальный фактор

АФК «Система» — российская инвестиционная компания. Крупный частный инвестор в реальный сектор экономики России. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний в различных секторах экономики (телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес и другие). 1 декабря 2022 года АФК «Система» отчитается по МСФО за III квартал 2022 года. Аналитики ожидают раскрытия информации по покупкам активов ушедших компаний, а также презентации стратегии развития компании на ближайшие годы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Горизонт: 1-2 месяца

Цель: 15 руб.

Потенциал идеи: 18%

Объем входа: 7,6%

Стоп-приказ: 11,8 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии длинной позиции на 7,6% от портфеля и выставлении стоп-приказа на уровне 11,8 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 2,90.

Фундаментальный фактор

АФК «Система» — российская инвестиционная компания. Крупный частный инвестор в реальный сектор экономики России. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний в различных секторах экономики (телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес и другие). 1 декабря 2022 года АФК «Система» отчитается по МСФО за III квартал 2022 года. Аналитики ожидают раскрытия информации по покупкам активов ушедших компаний, а также презентации стратегии развития компании на ближайшие годы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО АФК «Система»

Тикер: AFKS

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 15 руб.

Потенциал идеи: 18%

Объем входа: 7,6%

Стоп-приказ: 11,8 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии…

Тикер: AFKS

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 15 руб.

Потенциал идеи: 18%

Объем входа: 7,6%

Стоп-приказ: 11,8 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, отскочив от сильного уровня поддержки. При открытии…

Forwarded from Фондовый рынок | все идеи

Яндекс доминирующий

✍️ Авторские права: Тинькофф от Открытие

Обновление от 29.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

«Яндекс» планирует разделить бизнес на российскую и международную части.

Компания объявила, что Совет директоров (СД) холдинга Yandex N.V. приступил к стратегическому процессу рассмотрения вариантов реструктуризации группы в свете текущей геополитической обстановки.

Согласно релизу компании, группа планирует разделиться на российскую и международную части.

В России останутся поиск и рекламный бизнес, сегмент Mobility, электронная коммерция, услуги доставки, развлекательные сервисы, а также эксклюзивные права на использование бренда Yandex.

Ключевой актив «Яндекса» – поисковый портал, позволяющий зарабатывать на размещении рекламы в интернете и генерирующий основной денежный поток для холдинга. По итогам 9 месяцев 2022 г. на него пришлось 43% консолидированной выручки, а рентабельность по EBITDA составила внушительные 52%.

Далее по значимости следуют направления Mobility и e-commerсe, которые дают существенный вклад в выручку с долями 25% и 18% соответственно.

В результате реструктуризации все указанные активы планируется закрепить за российским юрлицом – ядро бизнеса «Яндекса» будет сохранено.

При этом в зарубежный контур войдут быстрорастущие, но пока убыточные бизнес-юниты, такие как беспилотные технологии, облачные вычисления, разметка данных и образовательные сервисы.

Данные активы продолжат принадлежать голландской материнской компании Yandex N.V., которая, как ожидается, будет переименована со временем. При этом российская структура должна остаться публичной и сохранить публичный статус на Московской бирже.

Как будет разделен акционерный капитал группы говорить пока преждевременно, поскольку процесс разделения бизнеса находится на самой предварительной стадии, и каких-либо деталей здесь компания не предоставила.

Исходная идея:

«Яндекс» представил сильные финансовые результаты за 3 квартал 2022 года

Бумага: YNDX

Рекомендация: Покупать

Потенциал роста: +47,81%

Консолидированная выручка группы увеличилась на 45,8% (г/г) – до 133,2 млрд рублей. При этом скорректированная EBITDA выросла с 5,6 млрд рублей в аналогичном периоде прошлого года – до 20,0 млрд рублей в 3 квартале 2022 г., с рентабельностью 15,0%.

Традиционно, ключевыми факторами роста мощных финансовых результатов «Яндекс» стали поисковые сервисы, Mobility и электронная коммерция.

Изменения в конкурентной среде на рекламном рынке из-за ухода ключевых соперников Google и Meta Platforms (признана экстремистской организацией, деятельность запрещена в РФ) – привели к увеличению доли рынка по сравнению c прошлым годом. Таким образом, доля «Поиска» достигла 62%, увеличившись на 2,7% (г/г).

Рекордная маржинальность сегмента (55,5%) была поддержана оптимизацией расходов и эффектом операционного левериджа на фоне уверенного роста выручки. Однако руководство ожидает, что маржа «Поиска» нормализуется до уровня ниже 50% в 4 квартале 2022 г. на фоне переноса некоторых расходов с этого квартала.

Менеджмент отметил, что рекламный рынок в России в целом стабилизировался после ухода международных рекламодателей. Бизнес в сегменте Mobility также продолжал демонстрировать хорошие результаты, благодаря устойчивому росту количества поездок (+24% г/г).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Открытие

Обновление от 29.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

«Яндекс» планирует разделить бизнес на российскую и международную части.

Компания объявила, что Совет директоров (СД) холдинга Yandex N.V. приступил к стратегическому процессу рассмотрения вариантов реструктуризации группы в свете текущей геополитической обстановки.

Согласно релизу компании, группа планирует разделиться на российскую и международную части.

В России останутся поиск и рекламный бизнес, сегмент Mobility, электронная коммерция, услуги доставки, развлекательные сервисы, а также эксклюзивные права на использование бренда Yandex.

Ключевой актив «Яндекса» – поисковый портал, позволяющий зарабатывать на размещении рекламы в интернете и генерирующий основной денежный поток для холдинга. По итогам 9 месяцев 2022 г. на него пришлось 43% консолидированной выручки, а рентабельность по EBITDA составила внушительные 52%.

Далее по значимости следуют направления Mobility и e-commerсe, которые дают существенный вклад в выручку с долями 25% и 18% соответственно.

В результате реструктуризации все указанные активы планируется закрепить за российским юрлицом – ядро бизнеса «Яндекса» будет сохранено.

При этом в зарубежный контур войдут быстрорастущие, но пока убыточные бизнес-юниты, такие как беспилотные технологии, облачные вычисления, разметка данных и образовательные сервисы.

Данные активы продолжат принадлежать голландской материнской компании Yandex N.V., которая, как ожидается, будет переименована со временем. При этом российская структура должна остаться публичной и сохранить публичный статус на Московской бирже.

Как будет разделен акционерный капитал группы говорить пока преждевременно, поскольку процесс разделения бизнеса находится на самой предварительной стадии, и каких-либо деталей здесь компания не предоставила.

Исходная идея:

«Яндекс» представил сильные финансовые результаты за 3 квартал 2022 года

Бумага: YNDX

Рекомендация: Покупать

Потенциал роста: +47,81%

Консолидированная выручка группы увеличилась на 45,8% (г/г) – до 133,2 млрд рублей. При этом скорректированная EBITDA выросла с 5,6 млрд рублей в аналогичном периоде прошлого года – до 20,0 млрд рублей в 3 квартале 2022 г., с рентабельностью 15,0%.

Традиционно, ключевыми факторами роста мощных финансовых результатов «Яндекс» стали поисковые сервисы, Mobility и электронная коммерция.

Изменения в конкурентной среде на рекламном рынке из-за ухода ключевых соперников Google и Meta Platforms (признана экстремистской организацией, деятельность запрещена в РФ) – привели к увеличению доли рынка по сравнению c прошлым годом. Таким образом, доля «Поиска» достигла 62%, увеличившись на 2,7% (г/г).

Рекордная маржинальность сегмента (55,5%) была поддержана оптимизацией расходов и эффектом операционного левериджа на фоне уверенного роста выручки. Однако руководство ожидает, что маржа «Поиска» нормализуется до уровня ниже 50% в 4 квартале 2022 г. на фоне переноса некоторых расходов с этого квартала.

Менеджмент отметил, что рекламный рынок в России в целом стабилизировался после ухода международных рекламодателей. Бизнес в сегменте Mobility также продолжал демонстрировать хорошие результаты, благодаря устойчивому росту количества поездок (+24% г/г).

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Электронная коммерция ускорила рост в связи с улучшением экономики подразделений и синергии между сервисами «Яндекса».

Выдающийся трехзначный рост выручки облачного подразделения сопровождался повышением эффективности и положительным эффектом масштаба, что позволило сегменту оставаться прибыльным второй квартал подряд.

Мы ожидаем, что дальнейшее расширение бизнеса Mobility будет способствовать повышению маржинальности группы, а сильное позиционирование «Яндекс Маркета» продолжит извлекать выгоду из быстрорастущего российского рынка электронной коммерции.

Доминирующее позиционирование «Яндекса» на ряде перспективных направлений, а также традиционно мощная IT-команда создают отличную базу для дальнейшего масштабирования бизнеса компании и активного развития экосистемы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Электронная коммерция ускорила рост в связи с улучшением экономики подразделений и синергии между сервисами «Яндекса».

Выдающийся трехзначный рост выручки облачного подразделения сопровождался повышением эффективности и положительным эффектом масштаба, что позволило сегменту оставаться прибыльным второй квартал подряд.

Мы ожидаем, что дальнейшее расширение бизнеса Mobility будет способствовать повышению маржинальности группы, а сильное позиционирование «Яндекс Маркета» продолжит извлекать выгоду из быстрорастущего российского рынка электронной коммерции.

Доминирующее позиционирование «Яндекса» на ряде перспективных направлений, а также традиционно мощная IT-команда создают отличную базу для дальнейшего масштабирования бизнеса компании и активного развития экосистемы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Яндекс остается акцией роста

✍️ Авторские права: Инвестидеи от BITKOGAN

Ажиотаж аналитиков вокруг Яндекса продолжается. BitKogan предполагает, что компания не будет ущемлять права миноритариев. Бумаги Яндекса остаются акциями роста, а реструктуризация, возможно, затеяна для того, чтобы этот рост продолжался и был стабильным.

«Яндекс» в пятницу объявил о возможности изменений в структуре корпоративного управления.

Что это означает, если переводить на русский? Основное — бóльшая часть бизнеса «Яндекса» будет выделена в отдельный холдинг, и в него войдет все, кроме международных направлений четырех бизнесов, которые планируется выделить в отдельные компании. Управлять «Яндексом» будет топ-менеджмент. Голландская Yandex N.V позже выйдет из этого холдинга.

Ну а самое важное: после реструктуризации компания намерена оставаться публичной, в частности — ее акции продолжат торговаться на «Мосбирже». Это снимает опасения инвесторов, которые думали, что в результате такого хода «Яндекса» останутся с акциями компании из 4 бизнесов-стартапов.

Что будет дальше? Во-первых, полагаем, что в обозримом будущем «Яндекс» обнародует подробный план реструктуризации, где будут прописаны все детали, волнующие, прежде всего, миноритарных акционеров. Как правило, в подобных кейсах подробности публикуются незадолго до начала самого процесса, перед которым еще должно пройти обязательное голосование акционеров.

Во-вторых, мы не думаем, что компания попытается каким-либо образом ущемить права миноритариев. Вся история «Яндекса», как публичной компании, доказывает обратное. Более того, более половины сотрудников компании, по сути, являются ее акционерами. Этот фактор тоже важен, и говорит о том, что все должно пройти без потерь для «миноров».

В целом, мы всегда смотрели на «Яндекс» позитивно. По нашему мнению, бумага остается акцией роста, а реструктуризация, вероятно, затеяна как раз для того, чтобы этот рост продолжался и был стабильным.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BITKOGAN

Ажиотаж аналитиков вокруг Яндекса продолжается. BitKogan предполагает, что компания не будет ущемлять права миноритариев. Бумаги Яндекса остаются акциями роста, а реструктуризация, возможно, затеяна для того, чтобы этот рост продолжался и был стабильным.

«Яндекс» в пятницу объявил о возможности изменений в структуре корпоративного управления.

Что это означает, если переводить на русский? Основное — бóльшая часть бизнеса «Яндекса» будет выделена в отдельный холдинг, и в него войдет все, кроме международных направлений четырех бизнесов, которые планируется выделить в отдельные компании. Управлять «Яндексом» будет топ-менеджмент. Голландская Yandex N.V позже выйдет из этого холдинга.

Ну а самое важное: после реструктуризации компания намерена оставаться публичной, в частности — ее акции продолжат торговаться на «Мосбирже». Это снимает опасения инвесторов, которые думали, что в результате такого хода «Яндекса» останутся с акциями компании из 4 бизнесов-стартапов.

Что будет дальше? Во-первых, полагаем, что в обозримом будущем «Яндекс» обнародует подробный план реструктуризации, где будут прописаны все детали, волнующие, прежде всего, миноритарных акционеров. Как правило, в подобных кейсах подробности публикуются незадолго до начала самого процесса, перед которым еще должно пройти обязательное голосование акционеров.

Во-вторых, мы не думаем, что компания попытается каким-либо образом ущемить права миноритариев. Вся история «Яндекса», как публичной компании, доказывает обратное. Более того, более половины сотрудников компании, по сути, являются ее акционерами. Этот фактор тоже важен, и говорит о том, что все должно пройти без потерь для «миноров».

В целом, мы всегда смотрели на «Яндекс» позитивно. По нашему мнению, бумага остается акцией роста, а реструктуризация, вероятно, затеяна как раз для того, чтобы этот рост продолжался и был стабильным.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

HeadHunter – ставка на возобновление экономической активности на рынке человеческих ресурсов

✍️ Авторские права: ЛМС

Компания HeadHunter представила противоречивые финансовые результаты за 9 месяцев 2022 года. Выручка рекрутинговой компании выросла на 14,9% до $228,99 млн. (13,15 млрд. руб.). Чистая прибыль HeadHunter сократилась на 58,4% до $28,79 млн. (1,65 млрд. руб.) в связи с уменьшением числа платящих клиентов по малым и средним счетам на фоне экономической неопределенности и нежелания компании сокращать расходы на развитие бизнеса. Текущие мультипликаторы: EV/EBITDA = 8.13, P/E = 31.6, Net debt/ EBITDA = 0.2.

Кроме того, менеджмент объявил, что в июле компания приобрела миноритарный пакет в ООО «Инновации в управлении кадрами», поставщика платформы электронной подписи «HR-link» в России. Более того, компания акцентировала внимание акционеров, что текущая геополитическая неопределенность может отрицательно повлиять на рекрутинговую активность клиентов компании и финансовые результаты.

Мы придерживаемся аналогичной точки зрения. На наш взгляд, текущая геополитическая неопределенность негативно влияет на экономическую активность бизнеса и, соответственно, на набор персонала. Однако, несмотря на существующее давление на сектор, мы подтверждаем свою рекомендацию «держать» для акций HeadHunter, на фоне ожиданий от восстановления экономической активности бизнеса в 1 квартале 2023 года. При условии нормализации рынка подбора персонала, российская компания на горизонте 1 года имеет 30% потенциал роста до нашей целевой цены в $29,5 (1800 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания HeadHunter представила противоречивые финансовые результаты за 9 месяцев 2022 года. Выручка рекрутинговой компании выросла на 14,9% до $228,99 млн. (13,15 млрд. руб.). Чистая прибыль HeadHunter сократилась на 58,4% до $28,79 млн. (1,65 млрд. руб.) в связи с уменьшением числа платящих клиентов по малым и средним счетам на фоне экономической неопределенности и нежелания компании сокращать расходы на развитие бизнеса. Текущие мультипликаторы: EV/EBITDA = 8.13, P/E = 31.6, Net debt/ EBITDA = 0.2.

Кроме того, менеджмент объявил, что в июле компания приобрела миноритарный пакет в ООО «Инновации в управлении кадрами», поставщика платформы электронной подписи «HR-link» в России. Более того, компания акцентировала внимание акционеров, что текущая геополитическая неопределенность может отрицательно повлиять на рекрутинговую активность клиентов компании и финансовые результаты.

Мы придерживаемся аналогичной точки зрения. На наш взгляд, текущая геополитическая неопределенность негативно влияет на экономическую активность бизнеса и, соответственно, на набор персонала. Однако, несмотря на существующее давление на сектор, мы подтверждаем свою рекомендацию «держать» для акций HeadHunter, на фоне ожиданий от восстановления экономической активности бизнеса в 1 квартале 2023 года. При условии нормализации рынка подбора персонала, российская компания на горизонте 1 года имеет 30% потенциал роста до нашей целевой цены в $29,5 (1800 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Ozon – выручка растет, а убытки только увеличиваются

✍️ Авторские права: ЛМС

Компания Ozon представила неоднозначные финансовые результаты за 9 месяцев 2022 года. Выручка логистической компании выросла на 64% до $3,01 млрд. (183,49 млрд. руб.) благодаря сильному росту сегмента услуг. Чистый убыток Ozon увеличился на 31% до $770,16 млн. (46,98 млрд. руб.) в связи с разовым увеличением операционных расходов на 10,8 млрд руб. в результате пожара на складе компании.

Последние два квартала выручка от сегмента услуг превышает выручку от стагнирующего сегмента продажи товаров. В текущем периоде сегмент продажи товаров продемонстрировал снижение по отношению к 3 кварталу 2021 года на 2%. На наш взгляд, такая динамика связана с изменением стратегии компании с самостоятельной продажи товаров на трек маркетплейса и получение комиссионного дохода. Данная стратегия позволит компании кратно увеличить количество SKU, охватить большую аудиторию и создать конкуренцию со стороны малого и среднего бизнеса крупным продавцам, тем самым увеличит приток пользователей на площадку.

Стоит выделить негативные аспекты в виде увеличения убытка по итогам 9 месяцев на 31%. Пожар на складе, который произошел в начале августа, обошелся компании в 10,8 млрд. руб. При этом компания отмечает, что ведет консультации со страховыми компаниями на предмет выплат компенсаций из-за пожара. На конец сентября 2022 г. компания таких выплат не получала. В Ozon подчеркивают, что объем страховых выплат, которые получит компания, может не покрыть убытков.

Дополнительно стоит обратить внимание на статьи затрат, темпы роста которых превышают темпы роста выручки, а именно: доставка и фулфилмент, технологии и контент, общие и административные издержки. Мы считаем, что последние 2 вида затрат являются органическими на стадии роста компании и их трудно контролировать. Однако, затраты на фулфилмент и доставку требуют серьезного контроля и проработки. Если Ozon сумеет оптимизировать данный параметр, то покажет операционную прибыль уже во 2-3 квартале 2023 года. Если этого не произойдет, компания продолжит генерировать убытки при растущей выручке.

Несмотря на существующие проблемы с контролем затрат при масштабировании бизнеса, мы подтверждаем свою рекомендацию «держать» для акций Ozon, на фоне расширения географии деятельности компании и смены доминирующего сегмента в структуре выручки. При условии оптимизации затрат на фулфилмент и доставку, российская компания на горизонте 1 года имеет 20% потенциал роста до нашей целевой цены в $21,87 (1700 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания Ozon представила неоднозначные финансовые результаты за 9 месяцев 2022 года. Выручка логистической компании выросла на 64% до $3,01 млрд. (183,49 млрд. руб.) благодаря сильному росту сегмента услуг. Чистый убыток Ozon увеличился на 31% до $770,16 млн. (46,98 млрд. руб.) в связи с разовым увеличением операционных расходов на 10,8 млрд руб. в результате пожара на складе компании.

Последние два квартала выручка от сегмента услуг превышает выручку от стагнирующего сегмента продажи товаров. В текущем периоде сегмент продажи товаров продемонстрировал снижение по отношению к 3 кварталу 2021 года на 2%. На наш взгляд, такая динамика связана с изменением стратегии компании с самостоятельной продажи товаров на трек маркетплейса и получение комиссионного дохода. Данная стратегия позволит компании кратно увеличить количество SKU, охватить большую аудиторию и создать конкуренцию со стороны малого и среднего бизнеса крупным продавцам, тем самым увеличит приток пользователей на площадку.

Стоит выделить негативные аспекты в виде увеличения убытка по итогам 9 месяцев на 31%. Пожар на складе, который произошел в начале августа, обошелся компании в 10,8 млрд. руб. При этом компания отмечает, что ведет консультации со страховыми компаниями на предмет выплат компенсаций из-за пожара. На конец сентября 2022 г. компания таких выплат не получала. В Ozon подчеркивают, что объем страховых выплат, которые получит компания, может не покрыть убытков.

Дополнительно стоит обратить внимание на статьи затрат, темпы роста которых превышают темпы роста выручки, а именно: доставка и фулфилмент, технологии и контент, общие и административные издержки. Мы считаем, что последние 2 вида затрат являются органическими на стадии роста компании и их трудно контролировать. Однако, затраты на фулфилмент и доставку требуют серьезного контроля и проработки. Если Ozon сумеет оптимизировать данный параметр, то покажет операционную прибыль уже во 2-3 квартале 2023 года. Если этого не произойдет, компания продолжит генерировать убытки при растущей выручке.

Несмотря на существующие проблемы с контролем затрат при масштабировании бизнеса, мы подтверждаем свою рекомендацию «держать» для акций Ozon, на фоне расширения географии деятельности компании и смены доминирующего сегмента в структуре выручки. При условии оптимизации затрат на фулфилмент и доставку, российская компания на горизонте 1 года имеет 20% потенциал роста до нашей целевой цены в $21,87 (1700 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ФосАгро»

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 2-4 недели

Цель: 6950 руб.

Потенциал идеи: 7,7%

Объем входа: 7%

Стоп-приказ: 6255 руб.

Технический анализ

После значительной коррекции бумага демонстрирует среднесрочные разворотные сигналы. При объеме позиции 7% и выставлении стоп-заявки на уровне 6255 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 2,6.

Фундаментальный фактор

Группа «ФосАгро» — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. «ФосАгро» реализует стратегию развития, направленную на увеличение выпуска премиальной продукции, расширение присутствия на ключевых рынках и достижение большей эффективности. Основные факторы роста на среднесрочный период — защищенность от санкций, растущий спрос на продукцию, сильная дивидендная политика.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 2-4 недели

Цель: 6950 руб.

Потенциал идеи: 7,7%

Объем входа: 7%

Стоп-приказ: 6255 руб.

Технический анализ

После значительной коррекции бумага демонстрирует среднесрочные разворотные сигналы. При объеме позиции 7% и выставлении стоп-заявки на уровне 6255 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 2,6.

Фундаментальный фактор

Группа «ФосАгро» — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. «ФосАгро» реализует стратегию развития, направленную на увеличение выпуска премиальной продукции, расширение присутствия на ключевых рынках и достижение большей эффективности. Основные факторы роста на среднесрочный период — защищенность от санкций, растущий спрос на продукцию, сильная дивидендная политика.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ФосАгро»

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 6950 руб.

Потенциал идеи: 7,7%

Объем входа: 7%

Стоп-приказ: 6255 руб.

Технический анализ

После значительной коррекции бумага демонстрирует среднесрочные разворотные сигналы. При объеме…

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 6950 руб.

Потенциал идеи: 7,7%

Объем входа: 7%

Стоп-приказ: 6255 руб.

Технический анализ

После значительной коррекции бумага демонстрирует среднесрочные разворотные сигналы. При объеме…

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 3-4 недели

Цель: 700 руб.

Потенциал идеи: 14,77%

Объем входа: 5%

Стоп-приказ: 570 руб.

Технический анализ

Текущая восходящая тенденция продолжается. После небольшой коррекции актуально открывать сделки по тренду. При объеме позиции 5% и выставлении стоп-заявки на уровне 570 руб. риск на портфель составит 0,33%. Соотношение прибыль/риск составляет 2,26.

Фундаментальный фактор

ГК «ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Масштабная поддержка строительного сектора со стороны государства в среднесрочной перспективе может оказать влияние на выручку и прибыль компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 3-4 недели

Цель: 700 руб.

Потенциал идеи: 14,77%

Объем входа: 5%

Стоп-приказ: 570 руб.

Технический анализ

Текущая восходящая тенденция продолжается. После небольшой коррекции актуально открывать сделки по тренду. При объеме позиции 5% и выставлении стоп-заявки на уровне 570 руб. риск на портфель составит 0,33%. Соотношение прибыль/риск составляет 2,26.

Фундаментальный фактор

ГК «ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Масштабная поддержка строительного сектора со стороны государства в среднесрочной перспективе может оказать влияние на выручку и прибыль компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 700 руб.

Потенциал идеи: 14,77%

Объем входа: 5%

Стоп-приказ: 570 руб.

Технический анализ

Текущая восходящая тенденция продолжается. После небольшой коррекции актуально открывать сделки…

Тикер: PIKK

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 700 руб.

Потенциал идеи: 14,77%

Объем входа: 5%

Стоп-приказ: 570 руб.

Технический анализ

Текущая восходящая тенденция продолжается. После небольшой коррекции актуально открывать сделки…

Forwarded from Фондовый рынок | все идеи

ПАО «Банк ВТБ»

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Горизонт: 1-3 недели

Цель: 0,018000 руб.

Потенциал идеи: 6,92%

Объем входа: 5%

Стоп-приказ: 0,016347 руб.

Технический анализ

Цена отбилась от верхней границы коридора и находится в консолидации. В случае успешного отскока ожидается уровень 0,018000 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,16347 руб. риск на портфель составит 0,14%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

Банк ВТБ — системообразующий универсальный российский банк, один из лидеров рынка финансовых услуг. Банк работает со всеми категориями клиентов — крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами. Благодаря накопленному ранее запасу прочности и мерам поддержки со стороны правительства и ЦБ банковский сектор РФ смог достаточно уверенно пережить самый сложный период: санкции не сказались критически на его деятельности, хотя, конечно, и создали значительные сложности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Горизонт: 1-3 недели

Цель: 0,018000 руб.

Потенциал идеи: 6,92%

Объем входа: 5%

Стоп-приказ: 0,016347 руб.

Технический анализ

Цена отбилась от верхней границы коридора и находится в консолидации. В случае успешного отскока ожидается уровень 0,018000 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,16347 руб. риск на портфель составит 0,14%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

Банк ВТБ — системообразующий универсальный российский банк, один из лидеров рынка финансовых услуг. Банк работает со всеми категориями клиентов — крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами. Благодаря накопленному ранее запасу прочности и мерам поддержки со стороны правительства и ЦБ банковский сектор РФ смог достаточно уверенно пережить самый сложный период: санкции не сказались критически на его деятельности, хотя, конечно, и создали значительные сложности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Банк ВТБ»

Тикер: VTBR

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: 0,018000 руб.

Потенциал идеи: 6,92%

Объем входа: 5%

Стоп-приказ: 0,016347 руб.

Технический анализ

Цена отбилась от верхней границы коридора и находится в консолидации. В случае успешного…

Тикер: VTBR

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: 0,018000 руб.

Потенциал идеи: 6,92%

Объем входа: 5%

Стоп-приказ: 0,016347 руб.

Технический анализ

Цена отбилась от верхней границы коридора и находится в консолидации. В случае успешного…

Forwarded from Фондовый рынок | все идеи

МТС – ставка на экосистему при стагнации основного бизнеса

✍️ Авторские права: ЛМС

Компания МТС представила противоречивые результаты по МСФО за 9 месяцев 2022 года. Выручка телекоммуникационной компании выросла на 2,99% до $6,51 млн. (397,39 млрд. руб.) благодаря росту базовых услуг связи, а также Финтех и Медиа вертикалей. Чистая прибыль МТС сократилась на 45,08% до $454,75 млн. (27,74 млрд. руб.) за счет увеличения финансовых расходов по причине более высоких процентных ставок, а также отрицательных курсовых разниц. Текущие мультипликаторы: EV/OIBDA = 3.95, P/E = 12.8, Net debt/OIBDA = 1.9.

Несмотря на положительную динамику сегмента услуг связи, основной бизнес компании является стагнирующим. Базовой стратегией для МТС остается развитие экосистемы и генерация новых направлений деятельности компании. На наш взгляд, компания будет концентрироваться на развитии своего Финтех подразделения, которое после падения доходов сегмента Ритейл, вышло на второе место в структуре выручки. По итогам 3 квартала 2022 года выручка данного направления увеличилась на 52,4% по сравнению с прошлым годом.

Однако, более важным аспектом создания акционерной стоимости является Стратегия компании на 2023-2025 год. После одобрения Советом Директоров МТС Стратегии Группы на ближайшие 3 года, компания так и не представила ее общественности. Мы полагаем, что публикация Стратегии может позитивно повлиять на акции компании благодаря раскрытию информации относительно дивидендной политики. Напомним, что в июне появилась информация, что компания отложила принятие Дивидендной политики на 2022-2024 год из-за макроэкономической неопределенности.

Несмотря на рост финансовых расходов, негативно влияющих на прибыль группы, мы подтверждаем рекомендацию «держать» для акций МТС, на фоне позитивных ожиданий от публикации Стратегии компании на 2023-2025 год. При условии сохранения текущей Дивидендной политики, российская компания на горизонте 1 года имеет 20% потенциал роста до нашей целевой цены в $4,59 (280 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания МТС представила противоречивые результаты по МСФО за 9 месяцев 2022 года. Выручка телекоммуникационной компании выросла на 2,99% до $6,51 млн. (397,39 млрд. руб.) благодаря росту базовых услуг связи, а также Финтех и Медиа вертикалей. Чистая прибыль МТС сократилась на 45,08% до $454,75 млн. (27,74 млрд. руб.) за счет увеличения финансовых расходов по причине более высоких процентных ставок, а также отрицательных курсовых разниц. Текущие мультипликаторы: EV/OIBDA = 3.95, P/E = 12.8, Net debt/OIBDA = 1.9.

Несмотря на положительную динамику сегмента услуг связи, основной бизнес компании является стагнирующим. Базовой стратегией для МТС остается развитие экосистемы и генерация новых направлений деятельности компании. На наш взгляд, компания будет концентрироваться на развитии своего Финтех подразделения, которое после падения доходов сегмента Ритейл, вышло на второе место в структуре выручки. По итогам 3 квартала 2022 года выручка данного направления увеличилась на 52,4% по сравнению с прошлым годом.