Forwarded from Фондовый рынок | все идеи

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Short

Горизонт: 3-4 недели

Цель: 75 руб.

Потенциал идеи: 9,5%

Объем входа: 7%

Стоп-приказ: 88 руб.

Технический анализ

Бумага двигается в рамках нисходящего тренда. При открытии короткой позиции на 7% от портфеля и выставлении стоп-приказа на уровне 88 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,55.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейший российский биржевой холдинг. Является организатором торгов акциями, облигациями, производными инструментами, валютой. Общий объем торгов на рынках Московской биржи в октябре 2022 года составил 71,7 трлн руб., снизившись на 15,5% по сравнению с 89,7 трлн руб. годом ранее. Объем торгов на фондовом рынке сократился в 2,3 раза до 1,954 трлн руб. На срочном рынке объем торгов снизился в 3,6 раза до 3,6 трлн руб. Объем торгов на валютном рынке сократился в 1,7 раза и составил 14,9 трлн руб. Объем торгов на денежном рынке увеличился на 20%, до 50,1 трлн руб. Объем торгов драгоценными металлами составил 10,7 млрд руб., снизившись на 17%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Short

Горизонт: 3-4 недели

Цель: 75 руб.

Потенциал идеи: 9,5%

Объем входа: 7%

Стоп-приказ: 88 руб.

Технический анализ

Бумага двигается в рамках нисходящего тренда. При открытии короткой позиции на 7% от портфеля и выставлении стоп-приказа на уровне 88 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,55.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейший российский биржевой холдинг. Является организатором торгов акциями, облигациями, производными инструментами, валютой. Общий объем торгов на рынках Московской биржи в октябре 2022 года составил 71,7 трлн руб., снизившись на 15,5% по сравнению с 89,7 трлн руб. годом ранее. Объем торгов на фондовом рынке сократился в 2,3 раза до 1,954 трлн руб. На срочном рынке объем торгов снизился в 3,6 раза до 3,6 трлн руб. Объем торгов на валютном рынке сократился в 1,7 раза и составил 14,9 трлн руб. Объем торгов на денежном рынке увеличился на 20%, до 50,1 трлн руб. Объем торгов драгоценными металлами составил 10,7 млрд руб., снизившись на 17%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Московская биржа»

Тикер: MOEX

Идея: Short⬇️

Горизонт: 3-4 недели

Цель: 75 руб.

Потенциал идеи: 9,5%

Объем входа: 7%

Стоп-приказ: 88 руб.

Технический анализ

Бумага двигается в рамках нисходящего тренда. При открытии короткой позиции на 7% от портфеля…

Тикер: MOEX

Идея: Short⬇️

Горизонт: 3-4 недели

Цель: 75 руб.

Потенциал идеи: 9,5%

Объем входа: 7%

Стоп-приказ: 88 руб.

Технический анализ

Бумага двигается в рамках нисходящего тренда. При открытии короткой позиции на 7% от портфеля…

Forwarded from Фондовый рынок | все идеи

РУСАЛ. Время для разворота

✍️ Авторские права: БКС

Торговый план: покупка акций РУСАЛа по цене 36,7 руб. и ниже с целью 50 руб. на горизонте следующих 6 месяцев. Ожидаемая доходность составляет 36,2%. При необходимости инвестор может самостоятельно выставить стоп-лосс, исходя из своего риск-профиля.

ФАКТОРЫ ЗА

• Негативные тренды 2022 г., которые привели к сокращению маржинальности, уже учтены в ценах. Причем РУСАЛ остается производителем алюминия с одной из самых низких себестоимостей в мире за счет дешевой и «зеленой» по меркам ESG электроэнергии. За 9 мес. 2022 г. производство первичного алюминия в России выросло на 15,4%, в то время как мировое производство выросло всего на 1,2%. Это подчеркивает конкурентные преимущества российского производителя на длинной дистанции.

• Опасения из-за санкций могут быть преувеличены. Компания уже была под санкциями в 2018 г., что негативно отразилось на потребителях в США и ЕС, а также привело к тому, что РУСАЛ и материнская EN+ Group скорректировали корпоративную структуру в соответствии с требованиями OFAC. В итоге санкции были сняты в начале 2019 г. Компания сообщает, что на текущий момент в полной мере исполняет все требования OFAC.

• В 2023 г. может быть заключено новое акционерное соглашение между РУСАЛом и структурами Владимира Потанина, предметом которого могут быть дивиденды или buyback по акциям Норникеля. РУСАЛ контролирует в компании около 26,4% и выигрывает от распределения прибыли между акционерами. Также стоит учесть, что доля РУСАЛа в ГМК Норильский никель оценивается значительно ниже рыночной цены, поэтому в сценариях M&A сделок с этим пакетом его стоимость может быть раскрыта, что поддержит капитализацию РУСАЛа.

• Техническая картина располагает к росту. Котировки вышли вверх из узкого торгового диапазона на двухлетних минимумах. Первой целью восстановления могут быть сентябрьские уровни 48–50 руб. за акцию.

РИСКИ

• Геополитические риски

• Волатильность цен на алюминий

• Негативные сценарии развития акционерного конфликта в Норникеле

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: БКС

Торговый план: покупка акций РУСАЛа по цене 36,7 руб. и ниже с целью 50 руб. на горизонте следующих 6 месяцев. Ожидаемая доходность составляет 36,2%. При необходимости инвестор может самостоятельно выставить стоп-лосс, исходя из своего риск-профиля.

ФАКТОРЫ ЗА

• Негативные тренды 2022 г., которые привели к сокращению маржинальности, уже учтены в ценах. Причем РУСАЛ остается производителем алюминия с одной из самых низких себестоимостей в мире за счет дешевой и «зеленой» по меркам ESG электроэнергии. За 9 мес. 2022 г. производство первичного алюминия в России выросло на 15,4%, в то время как мировое производство выросло всего на 1,2%. Это подчеркивает конкурентные преимущества российского производителя на длинной дистанции.

• Опасения из-за санкций могут быть преувеличены. Компания уже была под санкциями в 2018 г., что негативно отразилось на потребителях в США и ЕС, а также привело к тому, что РУСАЛ и материнская EN+ Group скорректировали корпоративную структуру в соответствии с требованиями OFAC. В итоге санкции были сняты в начале 2019 г. Компания сообщает, что на текущий момент в полной мере исполняет все требования OFAC.

• В 2023 г. может быть заключено новое акционерное соглашение между РУСАЛом и структурами Владимира Потанина, предметом которого могут быть дивиденды или buyback по акциям Норникеля. РУСАЛ контролирует в компании около 26,4% и выигрывает от распределения прибыли между акционерами. Также стоит учесть, что доля РУСАЛа в ГМК Норильский никель оценивается значительно ниже рыночной цены, поэтому в сценариях M&A сделок с этим пакетом его стоимость может быть раскрыта, что поддержит капитализацию РУСАЛа.

• Техническая картина располагает к росту. Котировки вышли вверх из узкого торгового диапазона на двухлетних минимумах. Первой целью восстановления могут быть сентябрьские уровни 48–50 руб. за акцию.

РИСКИ

• Геополитические риски

• Волатильность цен на алюминий

• Негативные сценарии развития акционерного конфликта в Норникеле

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Fix Price Group PLC

✍️ Авторские права: Финам

Тикер: FIXP

Идея: Long

Горизонт: 2-8 недель

Цель: 438 руб.

Потенциал идеи: 22,7%

Объем входа: 5%

Стоп-приказ: 327 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме позиции 5% и выставлении стоп-заявки на уровне 327 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент компания имеет 5462 магазина в РФ и ближайшем зарубежье. Наиболее сильной стороной Fix Price является потенциал роста бизнеса. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2022 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 800 новых магазинов. Более того, Fix Price выгодно выделяют устойчивость к текущему кризису и высокая маржинальность. Снижение реальных расходов населения делает формат Fix Price, подразумевающий фокус на низких ценах, достаточно актуальным. При этом ротация ассортимента и работа по контролю расходов позволяют поддерживать маржинальность по EBITDA близко к отметке 19% — выше, чем у конкурентов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FIXP

Идея: Long

Горизонт: 2-8 недель

Цель: 438 руб.

Потенциал идеи: 22,7%

Объем входа: 5%

Стоп-приказ: 327 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме позиции 5% и выставлении стоп-заявки на уровне 327 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент компания имеет 5462 магазина в РФ и ближайшем зарубежье. Наиболее сильной стороной Fix Price является потенциал роста бизнеса. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2022 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 800 новых магазинов. Более того, Fix Price выгодно выделяют устойчивость к текущему кризису и высокая маржинальность. Снижение реальных расходов населения делает формат Fix Price, подразумевающий фокус на низких ценах, достаточно актуальным. При этом ротация ассортимента и работа по контролю расходов позволяют поддерживать маржинальность по EBITDA близко к отметке 19% — выше, чем у конкурентов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊Fix Price Group PLC

Тикер: FIXP

Идея: Long⬆️

Горизонт: 2-8 недель

Цель: 438 руб.

Потенциал идеи: 22,7%

Объем входа: 5%

Стоп-приказ: 327 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При…

Тикер: FIXP

Идея: Long⬆️

Горизонт: 2-8 недель

Цель: 438 руб.

Потенциал идеи: 22,7%

Объем входа: 5%

Стоп-приказ: 327 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При…

Forwarded from Фондовый рынок | все идеи

Яндекс доминирующий

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Яндекс представил сильные финансовые результаты за 3 квартал. Аналитики Открытия рекомендуют покупать. Говорят, Яндекс все еще торт. Будет расти и когда-то порадует акционеров.

«Яндекс» представил сильные финансовые результаты за 3 квартал 2022 года

Бумага: YNDX

Рекомендация: Покупать

Потенциал роста: +47,81%

Консолидированная выручка группы увеличилась на 45,8% (г/г) – до 133,2 млрд рублей. При этом скорректированная EBITDA выросла с 5,6 млрд рублей в аналогичном периоде прошлого года – до 20,0 млрд рублей в 3 квартале 2022 г., с рентабельностью 15,0%.

Традиционно, ключевыми факторами роста мощных финансовых результатов «Яндекс» стали поисковые сервисы, Mobility и электронная коммерция.

Изменения в конкурентной среде на рекламном рынке из-за ухода ключевых соперников Google и Meta Platforms (признана экстремистской организацией, деятельность запрещена в РФ) – привели к увеличению доли рынка по сравнению c прошлым годом. Таким образом, доля «Поиска» достигла 62%, увеличившись на 2,7% (г/г).

Рекордная маржинальность сегмента (55,5%) была поддержана оптимизацией расходов и эффектом операционного левериджа на фоне уверенного роста выручки. Однако руководство ожидает, что маржа «Поиска» нормализуется до уровня ниже 50% в 4 квартале 2022 г. на фоне переноса некоторых расходов с этого квартала.

Менеджмент отметил, что рекламный рынок в России в целом стабилизировался после ухода международных рекламодателей. Бизнес в сегменте Mobility также продолжал демонстрировать хорошие результаты, благодаря устойчивому росту количества поездок (+24% г/г).

Электронная коммерция ускорила рост в связи с улучшением экономики подразделений и синергии между сервисами «Яндекса».

Выдающийся трехзначный рост выручки облачного подразделения сопровождался повышением эффективности и положительным эффектом масштаба, что позволило сегменту оставаться прибыльным второй квартал подряд.

Мы ожидаем, что дальнейшее расширение бизнеса Mobility будет способствовать повышению маржинальности группы, а сильное позиционирование «Яндекс Маркета» продолжит извлекать выгоду из быстрорастущего российского рынка электронной коммерции.

Доминирующее позиционирование «Яндекса» на ряде перспективных направлений, а также традиционно мощная IT-команда создают отличную базу для дальнейшего масштабирования бизнеса компании и активного развития экосистемы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Яндекс представил сильные финансовые результаты за 3 квартал. Аналитики Открытия рекомендуют покупать. Говорят, Яндекс все еще торт. Будет расти и когда-то порадует акционеров.

«Яндекс» представил сильные финансовые результаты за 3 квартал 2022 года

Бумага: YNDX

Рекомендация: Покупать

Потенциал роста: +47,81%

Консолидированная выручка группы увеличилась на 45,8% (г/г) – до 133,2 млрд рублей. При этом скорректированная EBITDA выросла с 5,6 млрд рублей в аналогичном периоде прошлого года – до 20,0 млрд рублей в 3 квартале 2022 г., с рентабельностью 15,0%.

Традиционно, ключевыми факторами роста мощных финансовых результатов «Яндекс» стали поисковые сервисы, Mobility и электронная коммерция.

Изменения в конкурентной среде на рекламном рынке из-за ухода ключевых соперников Google и Meta Platforms (признана экстремистской организацией, деятельность запрещена в РФ) – привели к увеличению доли рынка по сравнению c прошлым годом. Таким образом, доля «Поиска» достигла 62%, увеличившись на 2,7% (г/г).

Рекордная маржинальность сегмента (55,5%) была поддержана оптимизацией расходов и эффектом операционного левериджа на фоне уверенного роста выручки. Однако руководство ожидает, что маржа «Поиска» нормализуется до уровня ниже 50% в 4 квартале 2022 г. на фоне переноса некоторых расходов с этого квартала.

Менеджмент отметил, что рекламный рынок в России в целом стабилизировался после ухода международных рекламодателей. Бизнес в сегменте Mobility также продолжал демонстрировать хорошие результаты, благодаря устойчивому росту количества поездок (+24% г/г).

Электронная коммерция ускорила рост в связи с улучшением экономики подразделений и синергии между сервисами «Яндекса».

Выдающийся трехзначный рост выручки облачного подразделения сопровождался повышением эффективности и положительным эффектом масштаба, что позволило сегменту оставаться прибыльным второй квартал подряд.

Мы ожидаем, что дальнейшее расширение бизнеса Mobility будет способствовать повышению маржинальности группы, а сильное позиционирование «Яндекс Маркета» продолжит извлекать выгоду из быстрорастущего российского рынка электронной коммерции.

Доминирующее позиционирование «Яндекса» на ряде перспективных направлений, а также традиционно мощная IT-команда создают отличную базу для дальнейшего масштабирования бизнеса компании и активного развития экосистемы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Магнит - "Всегда низкие цены". Но не акций

✍️ Авторские права: Инвестидеи от Ингосстрах Инвестиции

Магнит — федеральная сеть, одна из ведущих российских компаний сектора продуктового ретейла, магазины работают в 7 федеральных округах.

По данным на конец 2 кв. 2022 г., Магнит располагал 26,7 тыс. магазинов, 45 распределительными центрами и торговой площадью 9,3 млн кв. м.

Доля рынка Магнита по объему выручки в 2021 г. составила 11,5%. Несмотря на некоторые трудности в развитии бизнеса в определенные периоды, компания с 2014 г. наращивает долю рынка (тогда она составляла 7%).

У Магнита большая доля акций в свободном обращении (66,8%) и высокое качество корпоративного управления.

Сильные стороны Магнита:

Сильная рыночная позиция

Хорошая географическая диверсификация

Сильный бренд

Бизнес в сегменте пищевого ретейла — менее цикличном и с уровнем отраслевого риска ниже среднего

Относительная стабильность операционных денежных потоков

Драйверы роста стоимости акций:

Возвращение к дивидендным выплатам в ближайшие годы

Высокая устойчивость бизнеса компании в экономически нестабильные периоды

Активное расширение бизнеса за счет органического роста и увеличение доли рынка

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Ингосстрах Инвестиции

Магнит — федеральная сеть, одна из ведущих российских компаний сектора продуктового ретейла, магазины работают в 7 федеральных округах.

По данным на конец 2 кв. 2022 г., Магнит располагал 26,7 тыс. магазинов, 45 распределительными центрами и торговой площадью 9,3 млн кв. м.

Доля рынка Магнита по объему выручки в 2021 г. составила 11,5%. Несмотря на некоторые трудности в развитии бизнеса в определенные периоды, компания с 2014 г. наращивает долю рынка (тогда она составляла 7%).

У Магнита большая доля акций в свободном обращении (66,8%) и высокое качество корпоративного управления.

Сильные стороны Магнита:

Сильная рыночная позиция

Хорошая географическая диверсификация

Сильный бренд

Бизнес в сегменте пищевого ретейла — менее цикличном и с уровнем отраслевого риска ниже среднего

Относительная стабильность операционных денежных потоков

Драйверы роста стоимости акций:

Возвращение к дивидендным выплатам в ближайшие годы

Высокая устойчивость бизнеса компании в экономически нестабильные периоды

Активное расширение бизнеса за счет органического роста и увеличение доли рынка

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

VK Company Limited

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Горизонт: 1 месяц

Цель: 540 руб.

Потенциал идеи: 16,9%

Объем входа: 5%

Стоп-приказ: 445 руб.

Технический анализ

Цена акции пробила сильный локальный уровень сопротивления. Идея на рост бумаги с целью 540 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 445 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 4,59.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, основанная в 1998 году. Среди активов VK — социальные сети «ВКонтакте», «Одноклассники» и «Мой мир», почтовый сервис «Почта Mаil.ru», мессенджеры ICQ, «Агент Mаil.ru» и «ТамТам», сервис объявлений «Юла», поисковая система «Поиск Mаil.ru» и другие. Компания опубликует отчетность за III квартал 2022 года 10 ноября. Оптимистический прогноз по выручке — 35,5 млрд руб., что на 17% выше, чем в III квартале предыдущего года. Консервативный прогноз — 34,2 млрд руб., что на 12% выше, чем в III квартале предыдущего года. В отчете предположительно может быть отражена прибыль от продажи подразделения MyGames, а также обмен Delivery Club на «Яндекс.Новости» и «Дзен».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Горизонт: 1 месяц

Цель: 540 руб.

Потенциал идеи: 16,9%

Объем входа: 5%

Стоп-приказ: 445 руб.

Технический анализ

Цена акции пробила сильный локальный уровень сопротивления. Идея на рост бумаги с целью 540 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 445 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 4,59.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, основанная в 1998 году. Среди активов VK — социальные сети «ВКонтакте», «Одноклассники» и «Мой мир», почтовый сервис «Почта Mаil.ru», мессенджеры ICQ, «Агент Mаil.ru» и «ТамТам», сервис объявлений «Юла», поисковая система «Поиск Mаil.ru» и другие. Компания опубликует отчетность за III квартал 2022 года 10 ноября. Оптимистический прогноз по выручке — 35,5 млрд руб., что на 17% выше, чем в III квартале предыдущего года. Консервативный прогноз — 34,2 млрд руб., что на 12% выше, чем в III квартале предыдущего года. В отчете предположительно может быть отражена прибыль от продажи подразделения MyGames, а также обмен Delivery Club на «Яндекс.Новости» и «Дзен».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊VK Company Limited

Тикер: VKCO

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 540 руб.

Потенциал идеи: 16,9%

Объем входа: 5%

Стоп-приказ: 445 руб.

Технический анализ

Цена акции пробила сильный локальный уровень сопротивления. Идея на рост бумаги с целью 540 руб.…

Тикер: VKCO

Идея: Long⬆️

Горизонт: 1 месяц

Цель: 540 руб.

Потенциал идеи: 16,9%

Объем входа: 5%

Стоп-приказ: 445 руб.

Технический анализ

Цена акции пробила сильный локальный уровень сопротивления. Идея на рост бумаги с целью 540 руб.…

Forwarded from Фондовый рынок | все идеи

РУСАЛ - алюминиевый колосс на глиноземных ногах

✍️ Авторские права: Инвестидеи от Финам

У нас вторая идея на Русал за неделю. Финам тоже предлагают покупать на отскок

Несмотря на консервативный подход к оценке перспектив и рисков компании, мы видим потенциал для роста акций ОК «РУСАЛ». Компании удалось решить проблему обеспечения заводов сырьем, при этом сохранив операционную рентабельность. Возвращение «РУСАЛа» в санкционные списки нам представляется маловероятным, как и введение ограничений против его продукции на ключевых для компании рынках. Одним из основных рисков остается неопределенность относительно дальнейшей судьбы акционерного соглашения «Норникеля».

Мы присваиваем акциям ОК «РУСАЛ» рейтинг «Покупать» с целевой ценой 47, 68 руб. На Мосбирже и с целевой ценой 5, 01 HKD на Гонконгской бирже. Апсайд на горизонте 12 мес. Составляет 33, 5.

ОК «РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%.

Стратегия «РУСАЛа» нацелена на то, чтобы стать крупнейшим поставщиком алюминия с самым низким углеродным следом, что обеспечивает компании сильные позиции в условиях энергоперехода и декарбонизации мировой экономики.

Результаты 1П 2022 выглядят неплохо. «РУСАЛ» сохранил объемы производства алюминия на уровне 1, 9 млн тонн. Хотя объемы продаж сократились г/г на 11, 9%, до 1, 7 млн тонн, высокие цены реализации обеспечили рост выручки г/г на 31, 3%, до $ 7, 15 млрд. Скорректированная EBITDA увеличилась г/г на 37, 4%, до $ 1, 81 млрд, а нормализованная чистая прибыль (с учетом доходов от «Норникеля») — на 11, 3%, до $ 2, 01 млрд.

«РУСАЛ» возобновил выплату дивидендов, после большого перерыва выплатив промежуточные дивиденды за 1П 2022, по $ 0, 02 на акцию. Однако уверенности относительно стабильности последующих выплат пока нет.

«РУСАЛ» успешно меняет логистику поставок сырья и продукции. Ограничения доступа к глинозему удалось преодолеть за счет роста поставок из Китая. Сократились объемы продаж алюминия в Америку, но в то же время выросли продажи в Европе и в Азии.

Основой устойчивости «РУСАЛа» остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций «Норникеля».

Ключевыми рисками для «РУСАЛа» мы видим высокую зависимость результатов компании от зарубежных поставок сырья, от относительной динамики цен на сырье и продукцию, а также возможное снижение доходов, получаемых за счет владения долей в «Норникеле», после окончания срока действия акционерного соглашения.

По нашему мнению, акции ОК «РУСАЛ» недооценены на 33, 5% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. С учетом странового дисконта.

Акции на фондовом рынке

Динамика акций ОК «РУСАЛ» в 2022 г. Близка к динамике отраслевого индекса и отстает от рынка в целом. С начала года стоимость акций «РУСАЛа» снизилась на 49, 5%. За этот период отраслевой индекс МосБиржи «Металлы и добыча» опустился на 50, 8%, в то время как сводный индекс МосБиржи потерял 41, 7% (по состоянию на закрытие рынка 07. 11. 2022 г. ).

Технический анализ

На недельном графике котировки акций «РУСАЛа» на Московской бирже остаются в нисходящем тренде. Поддержка расположена в районе чуть выше 30 руб. Ближайшее сопротивление — в зоне 42, 0–42, 5 руб.

На месячном графике котировок акций «РУСАЛа» на Гонконгской бирже мы видим, что в результате последних событий они вернулись в пределы долгосрочного бокового коридора. Не дойдя до его нижней границы, они демонстрируют признаки разворота, имея в качестве цели локальный уровень сопротивления в районе около 5 HKD.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Финам

У нас вторая идея на Русал за неделю. Финам тоже предлагают покупать на отскок

Несмотря на консервативный подход к оценке перспектив и рисков компании, мы видим потенциал для роста акций ОК «РУСАЛ». Компании удалось решить проблему обеспечения заводов сырьем, при этом сохранив операционную рентабельность. Возвращение «РУСАЛа» в санкционные списки нам представляется маловероятным, как и введение ограничений против его продукции на ключевых для компании рынках. Одним из основных рисков остается неопределенность относительно дальнейшей судьбы акционерного соглашения «Норникеля».

Мы присваиваем акциям ОК «РУСАЛ» рейтинг «Покупать» с целевой ценой 47, 68 руб. На Мосбирже и с целевой ценой 5, 01 HKD на Гонконгской бирже. Апсайд на горизонте 12 мес. Составляет 33, 5.

ОК «РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%.

Стратегия «РУСАЛа» нацелена на то, чтобы стать крупнейшим поставщиком алюминия с самым низким углеродным следом, что обеспечивает компании сильные позиции в условиях энергоперехода и декарбонизации мировой экономики.

Результаты 1П 2022 выглядят неплохо. «РУСАЛ» сохранил объемы производства алюминия на уровне 1, 9 млн тонн. Хотя объемы продаж сократились г/г на 11, 9%, до 1, 7 млн тонн, высокие цены реализации обеспечили рост выручки г/г на 31, 3%, до $ 7, 15 млрд. Скорректированная EBITDA увеличилась г/г на 37, 4%, до $ 1, 81 млрд, а нормализованная чистая прибыль (с учетом доходов от «Норникеля») — на 11, 3%, до $ 2, 01 млрд.

«РУСАЛ» возобновил выплату дивидендов, после большого перерыва выплатив промежуточные дивиденды за 1П 2022, по $ 0, 02 на акцию. Однако уверенности относительно стабильности последующих выплат пока нет.

«РУСАЛ» успешно меняет логистику поставок сырья и продукции. Ограничения доступа к глинозему удалось преодолеть за счет роста поставок из Китая. Сократились объемы продаж алюминия в Америку, но в то же время выросли продажи в Европе и в Азии.

Основой устойчивости «РУСАЛа» остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций «Норникеля».

Ключевыми рисками для «РУСАЛа» мы видим высокую зависимость результатов компании от зарубежных поставок сырья, от относительной динамики цен на сырье и продукцию, а также возможное снижение доходов, получаемых за счет владения долей в «Норникеле», после окончания срока действия акционерного соглашения.

По нашему мнению, акции ОК «РУСАЛ» недооценены на 33, 5% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. С учетом странового дисконта.

Акции на фондовом рынке

Динамика акций ОК «РУСАЛ» в 2022 г. Близка к динамике отраслевого индекса и отстает от рынка в целом. С начала года стоимость акций «РУСАЛа» снизилась на 49, 5%. За этот период отраслевой индекс МосБиржи «Металлы и добыча» опустился на 50, 8%, в то время как сводный индекс МосБиржи потерял 41, 7% (по состоянию на закрытие рынка 07. 11. 2022 г. ).

Технический анализ

На недельном графике котировки акций «РУСАЛа» на Московской бирже остаются в нисходящем тренде. Поддержка расположена в районе чуть выше 30 руб. Ближайшее сопротивление — в зоне 42, 0–42, 5 руб.

На месячном графике котировок акций «РУСАЛа» на Гонконгской бирже мы видим, что в результате последних событий они вернулись в пределы долгосрочного бокового коридора. Не дойдя до его нижней границы, они демонстрируют признаки разворота, имея в качестве цели локальный уровень сопротивления в районе около 5 HKD.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк вышел в прибыль (и вы выйдете)

✍️ Авторские права: Тинькофф от КИТ Финанс

Сбер объявил о восстановлении прибыльности. Чистая прибыль банка за 10 мес. 2022 г. по РСБУ составила 50 млрд руб. При этом, основная прибыль пришлась на октябрь, Сбер заработал 122,8 млрд руб.

Герман Греф сказал, что во II пол. 2022 г. мы видим стабилизацию уровня риска, а расходы на резервы по совокупному кредитному портфелю возвращаются на докризисный уровень.

Также Сбербанк объявил, что возвращается к регулярному раскрытию информации и будет публиковать результаты по итогам каждого месяца, как раньше. После чего, вышел пресс-релиз из которого можно сделать вывод, что банк сохранил капитал.

По данным последней опубликованной финансовой отчётности, капитал Сбера составлял 5639 млрд руб. Соответственно, банк оценивается в 0,5х по P/BV – это нормальная оценка во время кризиса. Если бы сегодня Сбер оценивался в 1х по P/BV с учетом предполагаемых рисков, то акция стоила бы 200 руб.

Если учесть, что Сбер вышел в прибыль раньше времени, то справедливая оценка с учётом геополитических рисков может находиться около 0,6-0,7х от капитала. Таким образом, целевой ориентир находится в диапазоне 150-174,5 руб.

Более того, глава банка добавил, что Сбер не видит ограничений для выплат дивидендов в ближайшие годы.

В начале 2022 г. прибыль в месяц составляла более 100 млрд руб., за октябрь 2022 г. банк получил 122,8 млрд руб. Здесь мог сыграть эффект низкой базы и снижение резервов. Учитывая, что санкции и эффект от мобилизации будет оказывать давление на экономику постепенно, в консервативном варианте за следующие 2 месяца Сбер заработает по 200 млрд руб. То есть, по итогам года чистая прибыль может составить около 250 млрд руб. Таким образом, по нашим оценкам, годовой дивиденд может составить 5,5 руб. Потенциальная текущая дивидендная доходность по обыкновенным акциям составляет 4,1%, на «префы» – 4,3%.

В связи с вышеперечисленным, мы сохраняем положительный взгляд на Сбер, поднимаем целевой ориентир до 165 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от КИТ Финанс

Сбер объявил о восстановлении прибыльности. Чистая прибыль банка за 10 мес. 2022 г. по РСБУ составила 50 млрд руб. При этом, основная прибыль пришлась на октябрь, Сбер заработал 122,8 млрд руб.

Герман Греф сказал, что во II пол. 2022 г. мы видим стабилизацию уровня риска, а расходы на резервы по совокупному кредитному портфелю возвращаются на докризисный уровень.

Также Сбербанк объявил, что возвращается к регулярному раскрытию информации и будет публиковать результаты по итогам каждого месяца, как раньше. После чего, вышел пресс-релиз из которого можно сделать вывод, что банк сохранил капитал.

По данным последней опубликованной финансовой отчётности, капитал Сбера составлял 5639 млрд руб. Соответственно, банк оценивается в 0,5х по P/BV – это нормальная оценка во время кризиса. Если бы сегодня Сбер оценивался в 1х по P/BV с учетом предполагаемых рисков, то акция стоила бы 200 руб.

Если учесть, что Сбер вышел в прибыль раньше времени, то справедливая оценка с учётом геополитических рисков может находиться около 0,6-0,7х от капитала. Таким образом, целевой ориентир находится в диапазоне 150-174,5 руб.

Более того, глава банка добавил, что Сбер не видит ограничений для выплат дивидендов в ближайшие годы.

В начале 2022 г. прибыль в месяц составляла более 100 млрд руб., за октябрь 2022 г. банк получил 122,8 млрд руб. Здесь мог сыграть эффект низкой базы и снижение резервов. Учитывая, что санкции и эффект от мобилизации будет оказывать давление на экономику постепенно, в консервативном варианте за следующие 2 месяца Сбер заработает по 200 млрд руб. То есть, по итогам года чистая прибыль может составить около 250 млрд руб. Таким образом, по нашим оценкам, годовой дивиденд может составить 5,5 руб. Потенциальная текущая дивидендная доходность по обыкновенным акциям составляет 4,1%, на «префы» – 4,3%.

В связи с вышеперечисленным, мы сохраняем положительный взгляд на Сбер, поднимаем целевой ориентир до 165 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Северсталь: short набери

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс предлагают спекулятивно пошортить Северсталь. Нарушение логистики и усиление конкуренции на внутреннем рынке приведёт к росту расходов и снижению маржинальности Северстали, считают аналитики. А рынок как будто этого не видит.

Сегодня вышла статья в «Коммерсантъ», где пишут, что экспорт стали и железной руды является убыточным почти у всех российских металлургических компаний. После санкций компаниям пришлось переориентировать поставки с Запада на Восток. Помимо санкций, на рентабельности экспорта стали и сырья негативно сказывается укрепление рубля и рост транспортных издержек.

Об этом мы не раз писали в наших аналитических обзорах по российскому рынку акций. Например, для безубыточности экспорта стали в Китай, курс рубля должен быть на 37% ниже, чем сейчас, а в сегменте железной руды — на 16%.

Только НЛМК показывает положительную рентабельность по экспорту за счет продолжающихся поставок стальных полуфабрикатов на европейский рынок. Напомним, у НЛМК есть активы вне России, и компания в текущий момент находится не под санкциями, в отличие от ММК и Северстали.

Поэтому мы считаем, что акции Северстали и ММК слишком высоко забрались, всего лишь на операционных результатах за III кв. 2022 г. Котировки Северстали выросли со дна, без отката, более чем на 45%. При этом, факторы, оказывающие давление на маржу компаний, сохранились.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США.

В связи вышеперечисленным, мы ожидаем снижения котировок металлурга в район 700 руб. Технически, акции Северстали вновь закрепились ниже уровня 800 руб. после формирования двойной вершины. Стоп целесообразно ставить за вершину около 840 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс предлагают спекулятивно пошортить Северсталь. Нарушение логистики и усиление конкуренции на внутреннем рынке приведёт к росту расходов и снижению маржинальности Северстали, считают аналитики. А рынок как будто этого не видит.

Сегодня вышла статья в «Коммерсантъ», где пишут, что экспорт стали и железной руды является убыточным почти у всех российских металлургических компаний. После санкций компаниям пришлось переориентировать поставки с Запада на Восток. Помимо санкций, на рентабельности экспорта стали и сырья негативно сказывается укрепление рубля и рост транспортных издержек.

Об этом мы не раз писали в наших аналитических обзорах по российскому рынку акций. Например, для безубыточности экспорта стали в Китай, курс рубля должен быть на 37% ниже, чем сейчас, а в сегменте железной руды — на 16%.

Только НЛМК показывает положительную рентабельность по экспорту за счет продолжающихся поставок стальных полуфабрикатов на европейский рынок. Напомним, у НЛМК есть активы вне России, и компания в текущий момент находится не под санкциями, в отличие от ММК и Северстали.

Поэтому мы считаем, что акции Северстали и ММК слишком высоко забрались, всего лишь на операционных результатах за III кв. 2022 г. Котировки Северстали выросли со дна, без отката, более чем на 45%. При этом, факторы, оказывающие давление на маржу компаний, сохранились.

Нарушение логистических поставок, закрытие традиционных рынков сбыта из-за санкций и усиление конкуренции на внутреннем рынке приведёт к росту операционных расходов и снижению маржинальности бизнеса. Кроме этого, давление на финансовые показатели оказывает крепкий рубль и снижение цен на сталь на фоне развивающейся рецессии в Европе и США.

В связи вышеперечисленным, мы ожидаем снижения котировок металлурга в район 700 руб. Технически, акции Северстали вновь закрепились ниже уровня 800 руб. после формирования двойной вершины. Стоп целесообразно ставить за вершину около 840 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Татнефть переобувается на зимние дивиденды

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

PRAVDA Invest разбирают дивидендные перспективы Татнефти. Вывод: закупились ее "префами" аж с долей 14% от портфеля.

Татнефть на прошлой неделе отчиталась по РСБУ за 9 мес 2022 г.

Результаты в сравнении с 3 кв 2021 г.

Выручка 286,8 млрд руб. (+9% г/г, -18% кв/кв)

Валовая прибыль 84 млрд (+17% г/г, -15% кв/кв)

Чистая прибыль 31,9 млрд (-31% г/г, -1% кв/кв)

Отчетность неплохая. Снижение показателей ко 2 кв было ожидаемо - курс рубля в 3 кв в среднем был выше на 10% по сравнению со 2 кварталом, а средняя цена российской нефти с учетом дисконта в среднем торговалась на 6% ниже цен 2 кв. Но, компании удается сохранять рентабельность по операционной прибыли на уровне 23%‼️

ДИВИДЕНДЫ. По дивполитике компания платит не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того, какая из двух величин является большей.

За 3 квартал выходит 6,86 руб. дивов на акцию. За первое полугодие текущего года уже было выплачено 32,71 руб на акцию, что соответствует 50% от чистой прибыли по РСБУ за период. Первое полугодие, безусловно, было лучше за счет сильного 1 кв. Но и сейчас компания зарабатывает примерно как в 2021 г., что в целом, в условиях сильного рубля и дисконта на Urals, вполне нормально. Раньше компания выплачивала промежуточные дивы и за 9 меc. Пока нет каких-либо рекомендаций по данному вопросу.

Не так давно в СМИ была новость о том, что Татнефть покупает российский бизнес производителя шин Nokian Tyres за 400 млн$. Если регуляторы одобрят сделку, то порядка 24 млрд руб будет потрачено. Вполне возможно, что поскольку компания копит деньги на покупку НПЗ ТАИФ, то в этот раз за 9 месяцев и не станут платить, а выплатят все по итогам года.

Из интересного – депозиты (почти 160 млрд руб) все закрыты. Есть долг в 56 млрд. После покупки НПЗ (когда это, наконец, состоится), почти 100% добычи, которая идет на экспорт, будет перерабатываться. В перспективе компания может вернуться к выплате дивов в 100% FCF.

ИТОГО. Бумага остается интересной. Платят дивы + есть драйвер роста. Привилегированные акции есть в дивидендном портфеле с долей 14.2%. Доля снизилась с 15% за квартал за счет выплат дивидендов. Как и ранее, планируем держать, как минимум, до сделки по покупке НПЗ.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от PRAVDA INVEST

PRAVDA Invest разбирают дивидендные перспективы Татнефти. Вывод: закупились ее "префами" аж с долей 14% от портфеля.

Татнефть на прошлой неделе отчиталась по РСБУ за 9 мес 2022 г.

Результаты в сравнении с 3 кв 2021 г.

Выручка 286,8 млрд руб. (+9% г/г, -18% кв/кв)

Валовая прибыль 84 млрд (+17% г/г, -15% кв/кв)

Чистая прибыль 31,9 млрд (-31% г/г, -1% кв/кв)

Отчетность неплохая. Снижение показателей ко 2 кв было ожидаемо - курс рубля в 3 кв в среднем был выше на 10% по сравнению со 2 кварталом, а средняя цена российской нефти с учетом дисконта в среднем торговалась на 6% ниже цен 2 кв. Но, компании удается сохранять рентабельность по операционной прибыли на уровне 23%‼️

ДИВИДЕНДЫ. По дивполитике компания платит не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того, какая из двух величин является большей.

За 3 квартал выходит 6,86 руб. дивов на акцию. За первое полугодие текущего года уже было выплачено 32,71 руб на акцию, что соответствует 50% от чистой прибыли по РСБУ за период. Первое полугодие, безусловно, было лучше за счет сильного 1 кв. Но и сейчас компания зарабатывает примерно как в 2021 г., что в целом, в условиях сильного рубля и дисконта на Urals, вполне нормально. Раньше компания выплачивала промежуточные дивы и за 9 меc. Пока нет каких-либо рекомендаций по данному вопросу.

Не так давно в СМИ была новость о том, что Татнефть покупает российский бизнес производителя шин Nokian Tyres за 400 млн$. Если регуляторы одобрят сделку, то порядка 24 млрд руб будет потрачено. Вполне возможно, что поскольку компания копит деньги на покупку НПЗ ТАИФ, то в этот раз за 9 месяцев и не станут платить, а выплатят все по итогам года.

Из интересного – депозиты (почти 160 млрд руб) все закрыты. Есть долг в 56 млрд. После покупки НПЗ (когда это, наконец, состоится), почти 100% добычи, которая идет на экспорт, будет перерабатываться. В перспективе компания может вернуться к выплате дивов в 100% FCF.

ИТОГО. Бумага остается интересной. Платят дивы + есть драйвер роста. Привилегированные акции есть в дивидендном портфеле с долей 14.2%. Доля снизилась с 15% за квартал за счет выплат дивидендов. Как и ранее, планируем держать, как минимум, до сделки по покупке НПЗ.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Транснефть: разгон до сотни и выше

✍️ Авторские права: Тинькофф от Финам

Привилегированные акции «Транснефти» показали достаточно слабый перформанс с начала года, что связано с ожиданием влияния эмбарго ЕС и индексацией тарифа, меньшей, чем размер инфляции. При этом, на наш взгляд, в 2022 году влияние санкций на компанию будет незначительным, а в следующем - лишь умеренным. На фоне устойчивости бизнеса и потребности бюджета в деньгах мы полагаем, что «Транснефть» продолжит выплачивать около половины чистой прибыли в виде дивидендов, а дивидендная доходность за 2022 год может составить 13,8% - привлекательное значение, учитывая стабильность бизнеса компании.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 115 571 руб. на горизонте 12 мес. Апсайд составляет 27,4%.

«Транснефть» - естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Учитывая стабильный FCF, ограниченное влияние санкций на бизнес «Транснефти» в 2022 году и потребность бюджета в деньгах, мы полагаем, что по итогам года компания выплатит 50% чистой прибыли по МСФО в виде дивидендов, как это было по итогам 2020 года. В таком сценарии размер выплаты, по нашим оценкам, может составить 12 528 руб. на акцию, что соответствует доходности 13,8%. При этом в следующем году дивиденды могут снизиться из-за влияния европейского эмбарго на добычу в РФ, а прогнозная доходность может составить 10,2%.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,4%.

Ключевой риск в инвестиционной истории «Транснефти» — влияние санкций, начиная с 2023 года. Эмбарго ЕС на морские поставки нефти и нефтепродуктов вместе с попыткой ограничить стоимость российской нефти могут снизить добычу в стране на 9–14%, что негативно отразится на операционных и финансовых показателях «Транснефти». Также нельзя исключать снижения нормы выплат дивидендов в случае повышения капитальных затрат для переориентации экспорта на рынки АТР или введения дополнительного налога для пополнения бюджета.

Акции на фондовом рынке

С начала года привилегированные акции «Транснефти» отстали от нефтегазового сектора и показали перформанс, близкий к динамике индекса МосБиржи. «Транснефть» не выигрывает от роста цен на нефть, но страдает от связанного с санкциями сокращения добычи, чем и объясняется относительно слабый перформанс. Однако мы считаем текущее падение акций «Транснефти» избыточным. Учитывая ожидание высоких дивидендных выплат и лишь умеренное снижение добычи в стране, полагаем, что на данный момент акции «Транснефти» привлекательны для покупок.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от Финам

Привилегированные акции «Транснефти» показали достаточно слабый перформанс с начала года, что связано с ожиданием влияния эмбарго ЕС и индексацией тарифа, меньшей, чем размер инфляции. При этом, на наш взгляд, в 2022 году влияние санкций на компанию будет незначительным, а в следующем - лишь умеренным. На фоне устойчивости бизнеса и потребности бюджета в деньгах мы полагаем, что «Транснефть» продолжит выплачивать около половины чистой прибыли в виде дивидендов, а дивидендная доходность за 2022 год может составить 13,8% - привлекательное значение, учитывая стабильность бизнеса компании.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 115 571 руб. на горизонте 12 мес. Апсайд составляет 27,4%.

«Транснефть» - естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Учитывая стабильный FCF, ограниченное влияние санкций на бизнес «Транснефти» в 2022 году и потребность бюджета в деньгах, мы полагаем, что по итогам года компания выплатит 50% чистой прибыли по МСФО в виде дивидендов, как это было по итогам 2020 года. В таком сценарии размер выплаты, по нашим оценкам, может составить 12 528 руб. на акцию, что соответствует доходности 13,8%. При этом в следующем году дивиденды могут снизиться из-за влияния европейского эмбарго на добычу в РФ, а прогнозная доходность может составить 10,2%.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,4%.

Ключевой риск в инвестиционной истории «Транснефти» — влияние санкций, начиная с 2023 года. Эмбарго ЕС на морские поставки нефти и нефтепродуктов вместе с попыткой ограничить стоимость российской нефти могут снизить добычу в стране на 9–14%, что негативно отразится на операционных и финансовых показателях «Транснефти». Также нельзя исключать снижения нормы выплат дивидендов в случае повышения капитальных затрат для переориентации экспорта на рынки АТР или введения дополнительного налога для пополнения бюджета.

Акции на фондовом рынке

С начала года привилегированные акции «Транснефти» отстали от нефтегазового сектора и показали перформанс, близкий к динамике индекса МосБиржи. «Транснефть» не выигрывает от роста цен на нефть, но страдает от связанного с санкциями сокращения добычи, чем и объясняется относительно слабый перформанс. Однако мы считаем текущее падение акций «Транснефти» избыточным. Учитывая ожидание высоких дивидендных выплат и лишь умеренное снижение добычи в стране, полагаем, что на данный момент акции «Транснефти» привлекательны для покупок.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Техническая картина

С технической точки зрения привилегированные акции «Транснефти не смогли с первой попытки пробить границу нисходящего тренда, совпадающую с сопротивлением у отметки 100 000 руб. В случае пробоя данного нисходящего тренда среднесрочной целью для роста может стать уровень дивидендного гэпа у отметки 123 000 руб. При этом ближайший сильный уровень поддержки в случае нового снижения расположен у 77 000 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Техническая картина

С технической точки зрения привилегированные акции «Транснефти не смогли с первой попытки пробить границу нисходящего тренда, совпадающую с сопротивлением у отметки 100 000 руб. В случае пробоя данного нисходящего тренда среднесрочной целью для роста может стать уровень дивидендного гэпа у отметки 123 000 руб. При этом ближайший сильный уровень поддержки в случае нового снижения расположен у 77 000 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Работаем по договоренности.

С меня – контент и инвест идеи.

С вас – подписка на рекламу.

Рекламируемый канал: https://www.tg-me.com/+Tj_mQ6qHn3k2Mzli

⏱ Инвестиционные идеи - канал, где опытный аналитик торгует в режиме реального времени. Осторожно, подписка на канал приносит реальную прибыль.

Спасибо!

С меня – контент и инвест идеи.

С вас – подписка на рекламу.

Рекламируемый канал: https://www.tg-me.com/+Tj_mQ6qHn3k2Mzli

⏱ Инвестиционные идеи - канал, где опытный аналитик торгует в режиме реального времени. Осторожно, подписка на канал приносит реальную прибыль.

Спасибо!

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 1-2 месяца

Цель: 138 руб.

Потенциал идеи: 10%

Объем входа: 9%

Стоп-приказ: 115 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, закрепившись выше уровня сопротивления. При открытии длинной позиции на 9% от портфеля и выставлении стоп-приказа на уровне 115 руб. риск на портфель составит 0,72%. Соотношение прибыль/риск составляет 1,32.

Фундаментальный фактор

ПАО «Сбербанк России» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. По итогам 2019 года число активных частных клиентов составило 96,2 млн, корпоративных — 2,6 млн. Среди крупнейших банков мира по размеру активов находится в восьмой десятке. Сбербанк по итогам 10 месяцев 2022 года восстановил прибыльность: чистая прибыль по РСБУ с начала года превысила 50 млрд руб., а в октябре банк заработал 122,8 млрд руб., сообщил глава кредитной организации Герман Греф.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 1-2 месяца

Цель: 138 руб.

Потенциал идеи: 10%

Объем входа: 9%

Стоп-приказ: 115 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, закрепившись выше уровня сопротивления. При открытии длинной позиции на 9% от портфеля и выставлении стоп-приказа на уровне 115 руб. риск на портфель составит 0,72%. Соотношение прибыль/риск составляет 1,32.

Фундаментальный фактор

ПАО «Сбербанк России» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. По итогам 2019 года число активных частных клиентов составило 96,2 млн, корпоративных — 2,6 млн. Среди крупнейших банков мира по размеру активов находится в восьмой десятке. Сбербанк по итогам 10 месяцев 2022 года восстановил прибыльность: чистая прибыль по РСБУ с начала года превысила 50 млрд руб., а в октябре банк заработал 122,8 млрд руб., сообщил глава кредитной организации Герман Греф.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Сбербанк России»

Тикер: SBER

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 138 руб.

Потенциал идеи: 10%

Объем входа: 9%

Стоп-приказ: 115 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, закрепившись выше уровня сопротивления. При открытии…

Тикер: SBER

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 138 руб.

Потенциал идеи: 10%

Объем входа: 9%

Стоп-приказ: 115 руб.

Технический анализ

Бумага двигается в рамках восходящего тренда, закрепившись выше уровня сопротивления. При открытии…

Forwarded from Фондовый рынок | все идеи

VK: безвозмездно, то есть даром

✍️ Авторские права: Тинькофф от Риком-Траст

Опубликованы сильные результаты VK за 3К22: из них ясно, что на данном этапе ключевым сегментом для компании будут социальные сети и коммуникационные сервисы. Они продолжают показывать хорошие результаты.

Основная причина увеличения прибыли: рост доходов от онлайн-рекламы на фоне изменения рынка в 2022 г.

Скорректированный показатель EBITDA вырос во многом благодаря государственным льготам для IT-компаний.

Рекордный рост чистой прибыли с 2,3 до 41,2 млрд руб. связан с продажей MY.GAMES. Эффект сделки на акции VK будет оставаться ощутимым и в среднесрочной перспективе.

Кроме того, группа Prosus, один из крупных акционеров VK, безвозмездно списала свои 26% акций в пользу компании, а полученные казначейские акции VK продала по рыночной стоимости менеджменту на 24,8 млрд руб.

Мы видим вероятность роста бумаг VK на 20–25% на горизонте нескольких месяцев, поскольку новость о безвозмездном списании акций в пользу компании хоть и неожиданна, но позитивна: это однозначно означает усиление мотивации менеджмента, заинтересованного в росте капитализации компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Опубликованы сильные результаты VK за 3К22: из них ясно, что на данном этапе ключевым сегментом для компании будут социальные сети и коммуникационные сервисы. Они продолжают показывать хорошие результаты.

Основная причина увеличения прибыли: рост доходов от онлайн-рекламы на фоне изменения рынка в 2022 г.

Скорректированный показатель EBITDA вырос во многом благодаря государственным льготам для IT-компаний.

Рекордный рост чистой прибыли с 2,3 до 41,2 млрд руб. связан с продажей MY.GAMES. Эффект сделки на акции VK будет оставаться ощутимым и в среднесрочной перспективе.

Кроме того, группа Prosus, один из крупных акционеров VK, безвозмездно списала свои 26% акций в пользу компании, а полученные казначейские акции VK продала по рыночной стоимости менеджменту на 24,8 млрд руб.

Мы видим вероятность роста бумаг VK на 20–25% на горизонте нескольких месяцев, поскольку новость о безвозмездном списании акций в пользу компании хоть и неожиданна, но позитивна: это однозначно означает усиление мотивации менеджмента, заинтересованного в росте капитализации компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МКПАО «ОК Русал»

✍️ Авторские права: Финам

Тикер RUAL

Идея: Long

Горизонт: 2-4 месяца

Цель: 46,9 руб.

Потенциал идеи: 21%

Объем входа: 5%

Стоп-приказ: 35,7 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме позиции 5% и выставлении стоп- заявки на уровне 35,7 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

«РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%.

Стратегия развития компании преследует цель — стать самым эффективным и экологически чистым производителем алюминия. Это должно обеспечить компании преимущество на рынке, движущемся в сторону зеленой экономики.

«РУСАЛ» позиционирует себя в качестве производителя с низким углеродным следом, поскольку более 90% продукции выпускается с использованием электроэнергии из возобновляемых источников — гидроэлектростанций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер RUAL

Идея: Long

Горизонт: 2-4 месяца

Цель: 46,9 руб.

Потенциал идеи: 21%

Объем входа: 5%

Стоп-приказ: 35,7 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд. При объеме позиции 5% и выставлении стоп- заявки на уровне 35,7 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

«РУСАЛ» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%.

Стратегия развития компании преследует цель — стать самым эффективным и экологически чистым производителем алюминия. Это должно обеспечить компании преимущество на рынке, движущемся в сторону зеленой экономики.

«РУСАЛ» позиционирует себя в качестве производителя с низким углеродным следом, поскольку более 90% продукции выпускается с использованием электроэнергии из возобновляемых источников — гидроэлектростанций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊МКПАО «ОК Русал»

Тикер RUAL

Идея: Long⬆️

Горизонт: 2-4 месяца

Цель: 46,9 руб.

Потенциал идеи: 21%

Объем входа: 5%

Стоп-приказ: 35,7 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд.…

Тикер RUAL

Идея: Long⬆️

Горизонт: 2-4 месяца

Цель: 46,9 руб.

Потенциал идеи: 21%

Объем входа: 5%

Стоп-приказ: 35,7 руб.

Технический анализ

Бумага пробила уровни сопротивления и начинает формировать среднесрочный восходящий тренд.…

Forwarded from Фондовый рынок | все идеи

Норникель: очень heavy metals

✍️ Авторские права: Инвестидеи от BITKOGAN

ГМК остается одной из самых интересных историй на российском рынке, пишет BitKogan. Говорит, кризисы рано или поздно закончатся, металлы остаются востребованными, цены восстановятся. Продукция ГМК НН слишком нужна глобальной экономике, спрос на нее высок.

Давно мы не говорили о «Норникеле».

Уникальная компания с особенной производственной базой. Линейка продукции впечатляет: никель, палладий, медь, золото, платина. Причем компания является основным поставщиком металлов на мировой рынок. По палладию доля ГМК составляет порядка 45% , по никелю – 20%, по платине – 15%.

Выделим несколько триггеров по «Норникелю»:

Низкие производственные издержки за счёт уникальных свойств руды и высоких содержаний металлов в ней.

Высокая маржа позволяет снизить влияние от укрепления рубля.

Компания продолжает публиковать отчетность. Так, согласно репорту ГМК за 1 полугодие 2022 г. выручка почти не изменилась, EBITDA несколько снизилась на фоне роста операционных расходов, а чистая прибыль выросла за счет переоценки валютного долга.

Санкции – самый интригующий момент. Мы полагаем, что введение масштабных санкций против «Норникеля» маловероятно. Продукция слишком нужна глобальной экономике, спрос на нее высок, несмотря на текущий нисходящий цикл.

Риски

Неопределенность в отношениях с РУСАЛом и дивидендами. Акционерное соглашение истекает в 2022 г., и до сих пор нет консенсуса по дальнейшему. Более того, были даже обострения… Это может оказать давление на дивидендную доходность и, соответственно, котировки.

Недавняя отчетность по РСБУ. Выручка ГМК осталась неизменной, но при этом себестоимость выросла на треть, а прибыль от продаж упала на 26% г/г. Это неприятный сигнал для рынка, поскольку результаты получились слабее, чем за аналогичный период в прошлом году.

Усиление кризисных тенденций в мировой экономике, что может снизить спрос на металлы.

Вывод.

Мы полагаем, что ГМК остается одной из самых интересных историй на российском рынке. Кризисы рано или поздно закончатся, металлы остаются востребованными, цены восстановятся. С дивидендами пока непонятно, но, на наш взгляд, если даже их снизят, все равно доходность останется достаточно привлекательной. Особенно учитывая надежность компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BITKOGAN

ГМК остается одной из самых интересных историй на российском рынке, пишет BitKogan. Говорит, кризисы рано или поздно закончатся, металлы остаются востребованными, цены восстановятся. Продукция ГМК НН слишком нужна глобальной экономике, спрос на нее высок.

Давно мы не говорили о «Норникеле».

Уникальная компания с особенной производственной базой. Линейка продукции впечатляет: никель, палладий, медь, золото, платина. Причем компания является основным поставщиком металлов на мировой рынок. По палладию доля ГМК составляет порядка 45% , по никелю – 20%, по платине – 15%.

Выделим несколько триггеров по «Норникелю»:

Низкие производственные издержки за счёт уникальных свойств руды и высоких содержаний металлов в ней.

Высокая маржа позволяет снизить влияние от укрепления рубля.

Компания продолжает публиковать отчетность. Так, согласно репорту ГМК за 1 полугодие 2022 г. выручка почти не изменилась, EBITDA несколько снизилась на фоне роста операционных расходов, а чистая прибыль выросла за счет переоценки валютного долга.

Санкции – самый интригующий момент. Мы полагаем, что введение масштабных санкций против «Норникеля» маловероятно. Продукция слишком нужна глобальной экономике, спрос на нее высок, несмотря на текущий нисходящий цикл.

Риски

Неопределенность в отношениях с РУСАЛом и дивидендами. Акционерное соглашение истекает в 2022 г., и до сих пор нет консенсуса по дальнейшему. Более того, были даже обострения… Это может оказать давление на дивидендную доходность и, соответственно, котировки.

Недавняя отчетность по РСБУ. Выручка ГМК осталась неизменной, но при этом себестоимость выросла на треть, а прибыль от продаж упала на 26% г/г. Это неприятный сигнал для рынка, поскольку результаты получились слабее, чем за аналогичный период в прошлом году.

Усиление кризисных тенденций в мировой экономике, что может снизить спрос на металлы.

Вывод.

Мы полагаем, что ГМК остается одной из самых интересных историй на российском рынке. Кризисы рано или поздно закончатся, металлы остаются востребованными, цены восстановятся. С дивидендами пока непонятно, но, на наш взгляд, если даже их снизят, все равно доходность останется достаточно привлекательной. Особенно учитывая надежность компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Самолёт - ключи от квартиры, где дивиденды лежат

✍️ Авторские права: Инвестидеи от СБЕР

У Сбера уже была идея на Самолет в рамках портфеля топ-выбор идей. Выпустили также отдельную идею. У Самолёта самые высокие темпы роста продаж среди девелоперов. Это также единственная компания в отрасли, которая продолжает платить дивиденды.

Самолёт: целевая цена повышена на 5% — до 3184 ₽.

Самолёт опубликовал сегодня оценку своего земельного банка по состоянию на 30 июня 2022 года. За полгода в квадратных метрах он вырос на 18% — до 34,2 млн кв. м. В денежном выражении рост на 22% — до 548,2 млрд ₽.

Аналитики SberCIB Investment Research повышают целевую цену акций компании на 5% — до 3184 ₽ — и подтверждают оценку Покупать. Потенциал роста — 28% с уровня закрытия 11 ноября 2022 года.

Прогноз коэффициента EV/NCS (стоимость предприятия / новые продажи) на 2023 год у Самолёта равен 0,5, а P/E (цена/прибыль) — 10,8. Коэффициент P/NAV (цена/стоимость портфеля, скорректированная на долю миноритарных акционеров и чистый долг) равен 0,5. Это примерно на 40–50% ниже исторических уровней и подразумевает дивидендную доходность 6,6%.

У Самолёта самые высокие темпы роста продаж среди публичных девелоперов. Это также единственная компания в отрасли, которая продолжает платить дивиденды акционерам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СБЕР

У Сбера уже была идея на Самолет в рамках портфеля топ-выбор идей. Выпустили также отдельную идею. У Самолёта самые высокие темпы роста продаж среди девелоперов. Это также единственная компания в отрасли, которая продолжает платить дивиденды.

Самолёт: целевая цена повышена на 5% — до 3184 ₽.

Самолёт опубликовал сегодня оценку своего земельного банка по состоянию на 30 июня 2022 года. За полгода в квадратных метрах он вырос на 18% — до 34,2 млн кв. м. В денежном выражении рост на 22% — до 548,2 млрд ₽.

Аналитики SberCIB Investment Research повышают целевую цену акций компании на 5% — до 3184 ₽ — и подтверждают оценку Покупать. Потенциал роста — 28% с уровня закрытия 11 ноября 2022 года.

Прогноз коэффициента EV/NCS (стоимость предприятия / новые продажи) на 2023 год у Самолёта равен 0,5, а P/E (цена/прибыль) — 10,8. Коэффициент P/NAV (цена/стоимость портфеля, скорректированная на долю миноритарных акционеров и чистый долг) равен 0,5. Это примерно на 40–50% ниже исторических уровней и подразумевает дивидендную доходность 6,6%.

У Самолёта самые высокие темпы роста продаж среди публичных девелоперов. Это также единственная компания в отрасли, которая продолжает платить дивиденды акционерам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

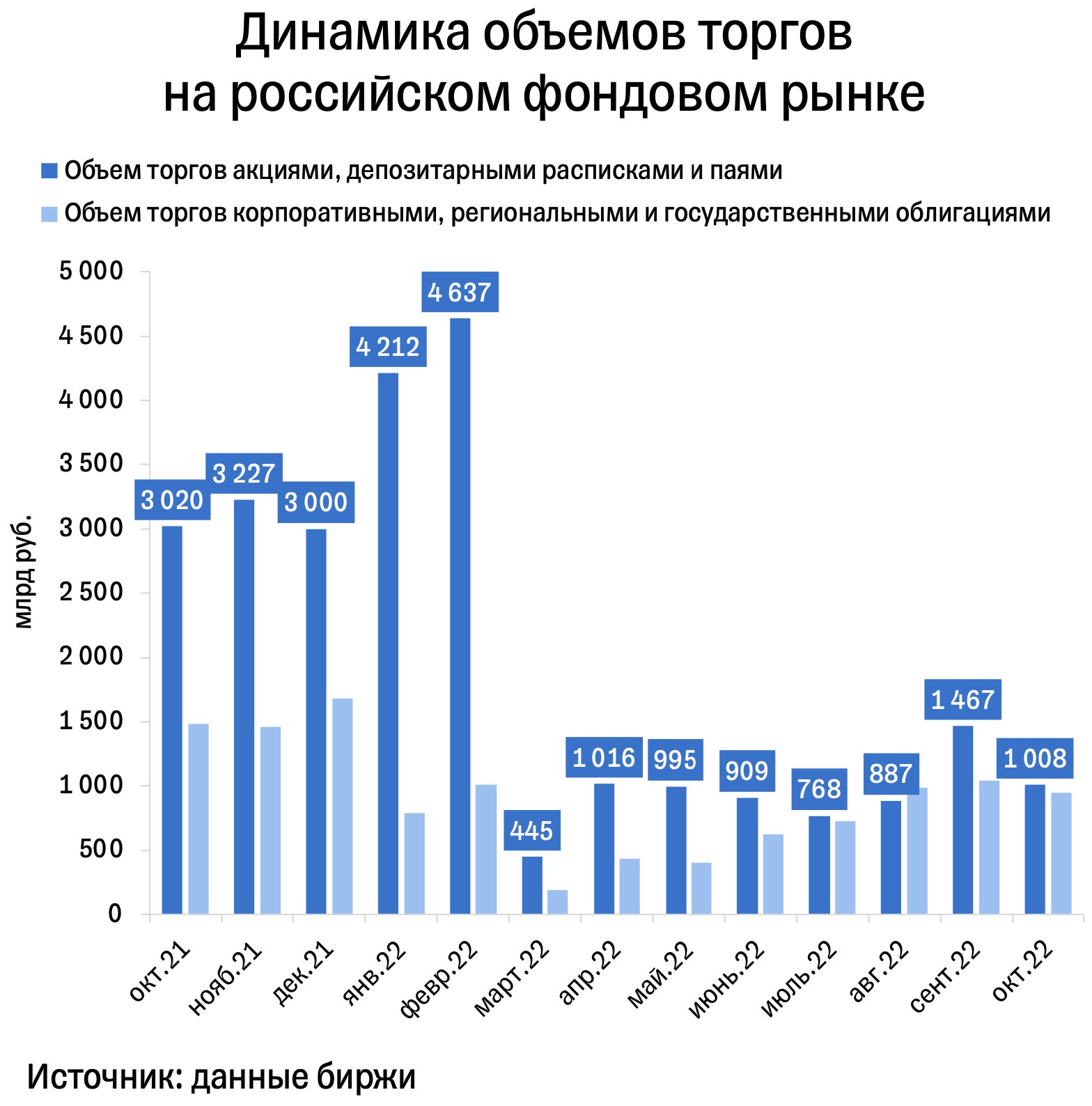

Мосбиржа: рост прибыли ускорился

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

Несмотря на сокращение комиссионных доходов, Мосбиржа смогла нарастить чистую прибыль. Причем темпы роста 3го квартала оказались самыми высокими в этом году. Как бирже удалось этого добиться, до конца непонятно. Но можно брать на отскок, говорят Тинькофф.

Мосбиржа отчиталась за третий квартал, а также представила итоги торгов за октябрь.

В третьем квартале

Падение комиссионных доходов продолжилось из-за снижения стоимости рублевых активов и объема торгов нерезидентами (в 2021-м биржа заработала на них около 15% комиссионных доходов). Однако позитивная динамика все-таки есть — падение замедлилось с -19% г/г во втором квартале до -14% г/г в третьем. Более того, доходы выросли на 11%, если смотреть динамику кв/кв.

Несмотря на сокращение комиссионных доходов, Мосбиржа смогла нарастить EBITDA (+27,5% г/г) и чистую прибыль (+29% г/г). Причем темпы роста третьего квартала оказались самыми высокими в этом году (в первом полугодии не превышали 20% г/г). Как бирже удалось этого добиться, до конца непонятно, так как она не раскрывает все показатели (вероятно из-за рекомендаций регулятора).

В октябре

Общий объем торгов упал на 16% г/г и на 3% по сравнению с сентябрем 2022-го. Единственный рынок, на котором росла торговая активность, — это валютный.

На фондовом рынке (акции+облигации) активность по сравнению с сентябрем хоть и снизилась, но все же была выше, чем весной-летом.

Частные инвесторы продолжают играть ключевую роль на рынке акций (79%) и срочном рынке (74,5%). Их общее число увеличилось до 22 млн физических лиц с брокерскими счетами на Мосбирже. При этом доля активных частных инвесторов все еще мала (около 10%).

Самыми популярными акциями октября были акции Газпрома и Сбера. Среди биржевых фондов — фонд Тинькофф Вечный портфель в рублях (TRUR).

Объемы торгов на Мосбирже все еще в разы меньше прошлогодних значений. У ее бизнеса большой потенциал восстановления. Долгосрочным инвесторам можно сделать ставку на его реализацию. Даже сейчас биржа умудряется наращивать ключевые финансовые показатели, а по мере восстановления торговой активности имеет все шансы ускорить рост доходов. Мы сохраняем нашу рекомендацию по покупке акций Мосбиржи.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

Несмотря на сокращение комиссионных доходов, Мосбиржа смогла нарастить чистую прибыль. Причем темпы роста 3го квартала оказались самыми высокими в этом году. Как бирже удалось этого добиться, до конца непонятно. Но можно брать на отскок, говорят Тинькофф.

Мосбиржа отчиталась за третий квартал, а также представила итоги торгов за октябрь.

В третьем квартале

Падение комиссионных доходов продолжилось из-за снижения стоимости рублевых активов и объема торгов нерезидентами (в 2021-м биржа заработала на них около 15% комиссионных доходов). Однако позитивная динамика все-таки есть — падение замедлилось с -19% г/г во втором квартале до -14% г/г в третьем. Более того, доходы выросли на 11%, если смотреть динамику кв/кв.