Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Short

Горизонт: 1-2 недели

Цель: 116 руб.

Потенциал идеи: 5,95%

Объем входа: 10%

Стоп-приказ: 128 руб.

Технический анализ

Боковик в «Сбере» сменился нисходящим трендом после пробоя поддержки 123 руб. При объеме 10% и выставлении стоп-заявки на уровне 128 руб. риск на портфель составит 0,38%. Соотношение прибыль/риск составляет 1,58.

Фундаментальный фактор

Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 43,5% вкладов населения, 40,7% кредитов физическим лицам и 31,8% кредитов юридическим лицам. В региональную сеть Сбербанка входят 11 территориальных банков с 14,2 тыс. подразделениями в 83 субъектах РФ. После сообщений о проведении в ЛНР, ДНР, Херсонской и Запорожской областях референдумов о вхождении в состав РФ и объявлении частичной мобилизации в России рынок стал крайне волатильным. Все эти действия могут привести к еще более жестким санкциям со стороны Запада, соответственно, волна продаж на рынке может продолжиться.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Short

Горизонт: 1-2 недели

Цель: 116 руб.

Потенциал идеи: 5,95%

Объем входа: 10%

Стоп-приказ: 128 руб.

Технический анализ

Боковик в «Сбере» сменился нисходящим трендом после пробоя поддержки 123 руб. При объеме 10% и выставлении стоп-заявки на уровне 128 руб. риск на портфель составит 0,38%. Соотношение прибыль/риск составляет 1,58.

Фундаментальный фактор

Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 43,5% вкладов населения, 40,7% кредитов физическим лицам и 31,8% кредитов юридическим лицам. В региональную сеть Сбербанка входят 11 территориальных банков с 14,2 тыс. подразделениями в 83 субъектах РФ. После сообщений о проведении в ЛНР, ДНР, Херсонской и Запорожской областях референдумов о вхождении в состав РФ и объявлении частичной мобилизации в России рынок стал крайне волатильным. Все эти действия могут привести к еще более жестким санкциям со стороны Запада, соответственно, волна продаж на рынке может продолжиться.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBER

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 116 руб.

Потенциал идеи: 5,95%

Объем входа: 10%

Стоп-приказ: 128 руб.

Технический анализ

Боковик в «Сбере» сменился нисходящим трендом после пробоя поддержки 123 руб. При объеме…

Тикер: SBER

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 116 руб.

Потенциал идеи: 5,95%

Объем входа: 10%

Стоп-приказ: 128 руб.

Технический анализ

Боковик в «Сбере» сменился нисходящим трендом после пробоя поддержки 123 руб. При объеме…

Forwarded from Фондовый рынок | все идеи

OZON. Защита от рыночной турбулентности

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

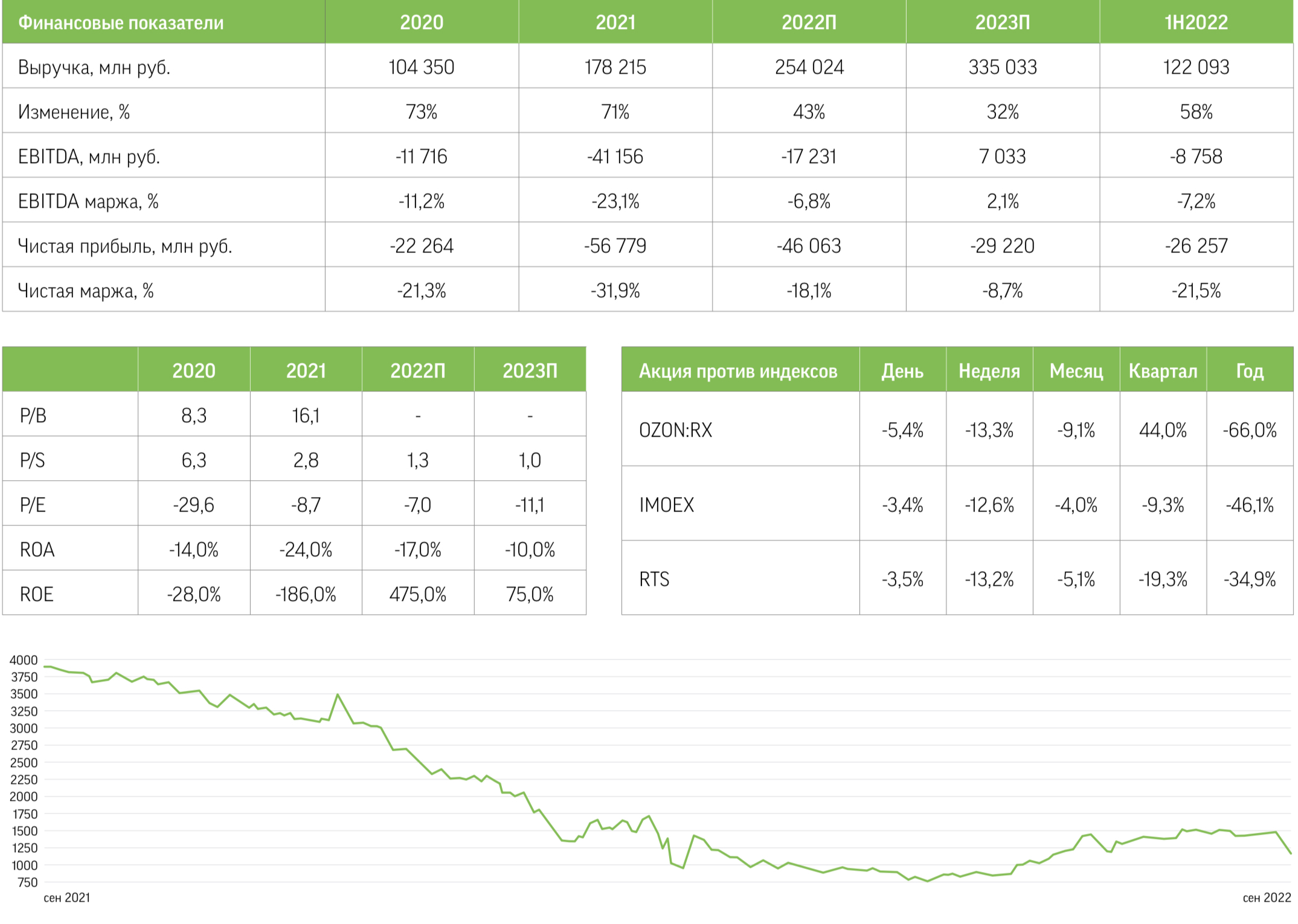

Динамика котировок. Вскоре после IPO, проведенного в конце 2020 года, бумага прибавила в цене более 60%, в моменте торгуясь выше 5 тыс. руб. Однако затем акции стали корректироваться, а в феврале текущего года падали ниже 1 тыс. руб. После непродолжительного отскока последовала вторая волна коррекции, в ходе которой котировки снизились до 750 руб. в июне. Затем от минимума за три месяца они выросли вдвое. В последние несколько недель бумаги OZON движутся в боковике. Торги в США прекращены.

Сильные рыночные позиции. Ozon — крупнейший игрок в российском секторе электронной коммерции с долей рынка более 11%. Помимо маркетплейса потребительских товаров, компания развивает проекты в области финтеха. Товары доставляются не только по России, но и в населенные пункты Беларуси и Казахстана. В компании работает около 30 тыс. человек.

Операционные результаты. Количество активных продавцов за год выросло втрое, до 150 тыс. Число активных покупателей во втором квартале соста- вило 30,7 млн (+7% кв/кв, +67% г/г). Объем покупок достиг 90,2 млн заказов (-3% кв/кв, +120% г/г). Товарооборот (GMV) составил 170 млрд руб. (-3% кв/кв, +91% г/г) при среднем чеке 1892 руб. (-13% г/г). Частота заказов достигла 10,8 на одного активного пользователя за 12 месяцев.

Финансовые результаты. Во втором квартале выручка эмитента составила 58,5 млрд руб. (-8% кв/кв, +58% г/г). EBITDA достигла 188 млн руб., ее значение впервые оказалось положительным. Чистый денежный отток оказался равен 15,4 млрд руб. Чистый убыток сократился до 7,2 млрд руб. при чистой денежной позиции 8,6 млрд руб.

Важные события, дивиденды. Компания пока не имеет возможности выплачивать дивиденды и продлила соглашение о реструктуризации облигаций, которая, по ожиданиям, завершится до конца года. Дочерний банк Ozon был выведен из-под действия санкций США. Убыток компании от пожара на складе в Истре может составить несколько миллиардов рублей.

Инвестиционный кейс. К факторам инвестиционной привлекательности бумаги можно отнести устойчивые позиции компании на внутреннем рынке, отсутствие долга на балансе, а также стратегию выхода на прибыль на горизонте полугода. Умеренные риски связаны с удорожанием импорта на фоне общей инфляции и роста логистических затрат, в том числе в сегменте международных перевозок. Кроме того, не исключено падение потребительского спроса в четвертом квартале. Еще одним риском для миноритариев является иностранная структура владения, что временно делает невозможным выплату дивидендов. Мы ожидаем, что через пять лет выручка компании может превысить 750 млрд руб., а прибыль составит 52 млрд руб.

Наш таргет по бумаге — 1450 руб. Хотя сейчас среднесрочный потенциал роста не очень значительный, однако он может существенно увеличиться при снижении ставки дисконтирования и выходе компании на прибыль. Можно рассматривать акции как защитную инвестицию на случай высокой волатильности рынка. Техническая картина не дает четких ориентиров.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Динамика котировок. Вскоре после IPO, проведенного в конце 2020 года, бумага прибавила в цене более 60%, в моменте торгуясь выше 5 тыс. руб. Однако затем акции стали корректироваться, а в феврале текущего года падали ниже 1 тыс. руб. После непродолжительного отскока последовала вторая волна коррекции, в ходе которой котировки снизились до 750 руб. в июне. Затем от минимума за три месяца они выросли вдвое. В последние несколько недель бумаги OZON движутся в боковике. Торги в США прекращены.

Сильные рыночные позиции. Ozon — крупнейший игрок в российском секторе электронной коммерции с долей рынка более 11%. Помимо маркетплейса потребительских товаров, компания развивает проекты в области финтеха. Товары доставляются не только по России, но и в населенные пункты Беларуси и Казахстана. В компании работает около 30 тыс. человек.

Операционные результаты. Количество активных продавцов за год выросло втрое, до 150 тыс. Число активных покупателей во втором квартале соста- вило 30,7 млн (+7% кв/кв, +67% г/г). Объем покупок достиг 90,2 млн заказов (-3% кв/кв, +120% г/г). Товарооборот (GMV) составил 170 млрд руб. (-3% кв/кв, +91% г/г) при среднем чеке 1892 руб. (-13% г/г). Частота заказов достигла 10,8 на одного активного пользователя за 12 месяцев.

Финансовые результаты. Во втором квартале выручка эмитента составила 58,5 млрд руб. (-8% кв/кв, +58% г/г). EBITDA достигла 188 млн руб., ее значение впервые оказалось положительным. Чистый денежный отток оказался равен 15,4 млрд руб. Чистый убыток сократился до 7,2 млрд руб. при чистой денежной позиции 8,6 млрд руб.

Важные события, дивиденды. Компания пока не имеет возможности выплачивать дивиденды и продлила соглашение о реструктуризации облигаций, которая, по ожиданиям, завершится до конца года. Дочерний банк Ozon был выведен из-под действия санкций США. Убыток компании от пожара на складе в Истре может составить несколько миллиардов рублей.

Инвестиционный кейс. К факторам инвестиционной привлекательности бумаги можно отнести устойчивые позиции компании на внутреннем рынке, отсутствие долга на балансе, а также стратегию выхода на прибыль на горизонте полугода. Умеренные риски связаны с удорожанием импорта на фоне общей инфляции и роста логистических затрат, в том числе в сегменте международных перевозок. Кроме того, не исключено падение потребительского спроса в четвертом квартале. Еще одним риском для миноритариев является иностранная структура владения, что временно делает невозможным выплату дивидендов. Мы ожидаем, что через пять лет выручка компании может превысить 750 млрд руб., а прибыль составит 52 млрд руб.

Наш таргет по бумаге — 1450 руб. Хотя сейчас среднесрочный потенциал роста не очень значительный, однако он может существенно увеличиться при снижении ставки дисконтирования и выходе компании на прибыль. Можно рассматривать акции как защитную инвестицию на случай высокой волатильности рынка. Техническая картина не дает четких ориентиров.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Газпром»

✍️ Авторские права: Финам

Тикер: GAZP

Идея: Long

Горизонт: 2-4 недели

Цель: 274,5 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 214,8 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 214,8 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. 30 сентября «Газпром» проведет внеочередное собрание акционеров, где будет рассматриваться вопрос о выплате дивидендов. Ранее совет директоров предложил выплатить 51,03 рубля на акцию, что составляет примерно 22% дивидендной доходности без учета налога. По нашему мнению, в долгосрочном периоде бумага не представляет интерес, но дивидендная история может вызвать сильную локальную поддержку акций, что дает возможность для спекулятивной сделки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GAZP

Идея: Long

Горизонт: 2-4 недели

Цель: 274,5 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 214,8 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 214,8 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 2,7.

Фундаментальный фактор

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. 30 сентября «Газпром» проведет внеочередное собрание акционеров, где будет рассматриваться вопрос о выплате дивидендов. Ранее совет директоров предложил выплатить 51,03 рубля на акцию, что составляет примерно 22% дивидендной доходности без учета налога. По нашему мнению, в долгосрочном периоде бумага не представляет интерес, но дивидендная история может вызвать сильную локальную поддержку акций, что дает возможность для спекулятивной сделки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Газпром»

Тикер: GAZP

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 274,5 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 214,8 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции…

Тикер: GAZP

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 274,5 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 214,8 руб.

Технический анализ

После существенной коррекции бумага демонстрирует локальные разворотные сигналы. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Positive Technologies - ставка на рост рынка кибербезопасности России

✍️ Авторские права: Тинькофф

Как сделать ставку на рост рынка кибербезопасности?

Число кибератак в России росло из года в год, но после февральских событий рост ускорился (в 15 раз г/г по итогам первого полугодия 2022-го). В большинстве своем кибератаки носят целенаправленный характер, но атаки массового поражения стали случаться все чаще (их доля в общем объеме увеличилась уже практически до 30%). На этом фоне растет спрос на решения для киберзащиты, особенно от российских разработчиков.

Кого выбрать?

В тройку самых крупных игроков отрасли входят Лаборатория Касперского, Positive Technologies и ИнфоТекс. Первый больше всего специализируется на B2C-сегменте, то есть на решениях для конечных пользователей. Последний работает в сегменте защиты сетей. А Positive Technologies фокусируется на B2B-услугах, лидируя в сегментах защиты инфраструктуры и приложений. Именно эти сегменты обещают показать самый взрывной рост на горизонте ближайших пяти лет (в среднем на 32—34% в год). Поэтому среди этих трех компаний наиболее привлекательно выглядит Positive Technologies. К тому же она единственная российская кибербез-компания, чьи бумаги торгуются на бирже.

Уже сейчас Positive Technologies демонстрирует впечатляющий рост. В первом полугодии выручка подскочила на 78% г/г (до 3,5 млрд), а скорректированная EBITDA увеличилась более чем в четыре раза. Важно, что компания смогла показать чистую прибыль (в прошлом году по итогам первых 6 месяцев были убытки). Отметим, что бизнес компании носит сезонный характер и основной объем продаж приходится на второе полугодие, поэтому компания может еще сильнее удивить. По итогам 2022 года она планирует заработать 3—5 млрд рублей чистой прибыли и показать чистую маржу на уровне 30—35%. В целом в амбициозные планы компании входит наращивать бизнес вдвое ежегодно.

А что с акциями?

Пока акции Positive Technologies не могут похвастаться высокой ликвидностью. Но это должно скоро измениться.

Во-первых, бумаги компании вошли в три индекса Мосбиржи (индекс широкого рынка, индекс средней и малой капитализации, а также индекс информационных технологий). А еще c 20 сентября их переводят в первый котировальный список. Для полного набора голубой фишки остается только войти в основной индекс Мосбиржи.

Во-вторых, компания начала платить дивиденды. В мае она выплатила акционерам 950 млн рублей за 2021 год (50% от чистой прибыли). Далее она намерена стабильно увеличивать дивидендные выплаты и допускает возможность промежуточных выплат.

Ну и наконец — компания решила провести вторичное размещение акций (SPO), чем привлечет еще более широкий круг инвесторов. Особенность этого SPO в том, что за каждые четыре акции инвестор получает право купить еще одну акцию через 3,6,9 и/или 12 месяцев по цене размещения. Это уникальное предложение, учитывая потенциал роста акций и то, что такого рода опционы, как правило, стоят дополнительных средств.

Таргет для акций Positive Technologies на горизонте 12 месяцев — 1 625 рублей за акцию. Потенциал роста к цене закрытия 16 сентября — 25%.

Подробно о рынке кибербезопасности, бизнесе Positive Technologies и ее SPO — читайте в нашем большом обзоре.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф

Как сделать ставку на рост рынка кибербезопасности?

Число кибератак в России росло из года в год, но после февральских событий рост ускорился (в 15 раз г/г по итогам первого полугодия 2022-го). В большинстве своем кибератаки носят целенаправленный характер, но атаки массового поражения стали случаться все чаще (их доля в общем объеме увеличилась уже практически до 30%). На этом фоне растет спрос на решения для киберзащиты, особенно от российских разработчиков.

Кого выбрать?

В тройку самых крупных игроков отрасли входят Лаборатория Касперского, Positive Technologies и ИнфоТекс. Первый больше всего специализируется на B2C-сегменте, то есть на решениях для конечных пользователей. Последний работает в сегменте защиты сетей. А Positive Technologies фокусируется на B2B-услугах, лидируя в сегментах защиты инфраструктуры и приложений. Именно эти сегменты обещают показать самый взрывной рост на горизонте ближайших пяти лет (в среднем на 32—34% в год). Поэтому среди этих трех компаний наиболее привлекательно выглядит Positive Technologies. К тому же она единственная российская кибербез-компания, чьи бумаги торгуются на бирже.

Уже сейчас Positive Technologies демонстрирует впечатляющий рост. В первом полугодии выручка подскочила на 78% г/г (до 3,5 млрд), а скорректированная EBITDA увеличилась более чем в четыре раза. Важно, что компания смогла показать чистую прибыль (в прошлом году по итогам первых 6 месяцев были убытки). Отметим, что бизнес компании носит сезонный характер и основной объем продаж приходится на второе полугодие, поэтому компания может еще сильнее удивить. По итогам 2022 года она планирует заработать 3—5 млрд рублей чистой прибыли и показать чистую маржу на уровне 30—35%. В целом в амбициозные планы компании входит наращивать бизнес вдвое ежегодно.

А что с акциями?

Пока акции Positive Technologies не могут похвастаться высокой ликвидностью. Но это должно скоро измениться.

Во-первых, бумаги компании вошли в три индекса Мосбиржи (индекс широкого рынка, индекс средней и малой капитализации, а также индекс информационных технологий). А еще c 20 сентября их переводят в первый котировальный список. Для полного набора голубой фишки остается только войти в основной индекс Мосбиржи.

Во-вторых, компания начала платить дивиденды. В мае она выплатила акционерам 950 млн рублей за 2021 год (50% от чистой прибыли). Далее она намерена стабильно увеличивать дивидендные выплаты и допускает возможность промежуточных выплат.

Ну и наконец — компания решила провести вторичное размещение акций (SPO), чем привлечет еще более широкий круг инвесторов. Особенность этого SPO в том, что за каждые четыре акции инвестор получает право купить еще одну акцию через 3,6,9 и/или 12 месяцев по цене размещения. Это уникальное предложение, учитывая потенциал роста акций и то, что такого рода опционы, как правило, стоят дополнительных средств.

Таргет для акций Positive Technologies на горизонте 12 месяцев — 1 625 рублей за акцию. Потенциал роста к цене закрытия 16 сентября — 25%.

Подробно о рынке кибербезопасности, бизнесе Positive Technologies и ее SPO — читайте в нашем большом обзоре.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полиметалл: Финансовые результаты (1П22 МСФО)

✍️ Авторские права: Велес Капитал

Полиметалл выпустил ожидаемо слабую финансовую отчётность за первое полугодие 2022 г. Основными причинами падения показателей являются инфляция и проблемы в логистике, что в итоге привело к значительному росту себестоимости производства и росту капитальных затрат.

Финансовые показатели. Выручка упала на 18% г/г до 1 048 млн долл. что вызвано значительным сокращением продаж золота (-23% г/г) и накоплением запасов золотых слитков. Скорректированная EBITDA упала на 35% до 426 млн долл. (на уровне консенсуса) на фоне снижения выручки и роста себестоимости производства золота. Рентабельность EBITDA снизилась на 11 п.п. до 41%.

В первом полугодии компания показала чистый убыток в размере 321 млн долл. что вызвано обесценением (-564 млн долл.). Однако скорректированная чистая прибыль составила 203 млн долл. что ниже аналогичного периода прошлого года на 52%.

Себестоимость производства золота значительно выросла в связи с инфляцией, проблемами в логистике и необходимостью накопления запасов критически важных материалов. Показатель TCC вырос на 20% г/г до 853 $/oz , AISC на 34% г/г до 1371 $/oz. Капитальные затраты превзошли ожидания и составили 373 млн долл., что сравнимо с уровнем 1 полугодия 2021 г.

В первом полугодии компания получила от операционной деятельности денежный отток в размере 405 млн долл. по сравнению с притоком 358 млн долл. в аналогичный период годом ранее. При этом казахстанский дивизион генерировал положительный денежный поток в размере 140 млн долл., а российский дивизион принёс убытков на 545 млн долл. Это показывает влияние санкций и следующие из них проблемы в цепочках сбыта продукции и поставок необходимых для производства ресурсов. Итоговый свободный денежный поток составил минус 630 млн долл.

Долговая нагрузка. Компания нарастила чистый долг до 2 800 млн долл. (+70%), что вызвано необходимостью предоплаты критически важных работ и материалов, а также переоценкой рублёвых долгов. Коэффициент чистый долг/EBITDA составил 2,27Х, что уже близко к отсечке в 2,5Х необходимых для выплаты дивидендов.

Дивиденды. В свете продолжающейся блокировки 22% акций компании в НРД, а также падении основных показателей деятельности компании, совет директоров отменил финального дивиденда за 2021 год и не рекомендовал выплачивать промежуточные дивиденды за 2022 год. Скорее всего дивиденды не будут выплачиваться до завершения планируемого разделения бизнеса и устранения неопределённости.

Изменение структуры компании. Компания продолжает рассматривать различные варианты разделения российских и казахстанских активов. Однако действующий указ президента РФ (№520) значительно осложняет этот процесс. Одним из вариантов менеджмент назвал изменение регистрации компании на дружественную юрисдикцию. Также компания собирается предложить заблокированным в НРД инвесторам поменять свои акции на акции в документарной форме, данное предложение будет рассмотрено на собрании акционеров 12 октября 2022 г.

Состояние отрасли. Золото сейчас торгуется вблизи своих минимумов, на отметке 1 672$ за унцию. На фоне дальнейшего ужесточения ДКП со стороны ФРС США, ЕЦБ и других центральных банков, мы ожидаем, что золото продолжит плавно дешеветь.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Велес Капитал

Полиметалл выпустил ожидаемо слабую финансовую отчётность за первое полугодие 2022 г. Основными причинами падения показателей являются инфляция и проблемы в логистике, что в итоге привело к значительному росту себестоимости производства и росту капитальных затрат.

Финансовые показатели. Выручка упала на 18% г/г до 1 048 млн долл. что вызвано значительным сокращением продаж золота (-23% г/г) и накоплением запасов золотых слитков. Скорректированная EBITDA упала на 35% до 426 млн долл. (на уровне консенсуса) на фоне снижения выручки и роста себестоимости производства золота. Рентабельность EBITDA снизилась на 11 п.п. до 41%.

В первом полугодии компания показала чистый убыток в размере 321 млн долл. что вызвано обесценением (-564 млн долл.). Однако скорректированная чистая прибыль составила 203 млн долл. что ниже аналогичного периода прошлого года на 52%.

Себестоимость производства золота значительно выросла в связи с инфляцией, проблемами в логистике и необходимостью накопления запасов критически важных материалов. Показатель TCC вырос на 20% г/г до 853 $/oz , AISC на 34% г/г до 1371 $/oz. Капитальные затраты превзошли ожидания и составили 373 млн долл., что сравнимо с уровнем 1 полугодия 2021 г.

В первом полугодии компания получила от операционной деятельности денежный отток в размере 405 млн долл. по сравнению с притоком 358 млн долл. в аналогичный период годом ранее. При этом казахстанский дивизион генерировал положительный денежный поток в размере 140 млн долл., а российский дивизион принёс убытков на 545 млн долл. Это показывает влияние санкций и следующие из них проблемы в цепочках сбыта продукции и поставок необходимых для производства ресурсов. Итоговый свободный денежный поток составил минус 630 млн долл.

Долговая нагрузка. Компания нарастила чистый долг до 2 800 млн долл. (+70%), что вызвано необходимостью предоплаты критически важных работ и материалов, а также переоценкой рублёвых долгов. Коэффициент чистый долг/EBITDA составил 2,27Х, что уже близко к отсечке в 2,5Х необходимых для выплаты дивидендов.

Дивиденды. В свете продолжающейся блокировки 22% акций компании в НРД, а также падении основных показателей деятельности компании, совет директоров отменил финального дивиденда за 2021 год и не рекомендовал выплачивать промежуточные дивиденды за 2022 год. Скорее всего дивиденды не будут выплачиваться до завершения планируемого разделения бизнеса и устранения неопределённости.

Изменение структуры компании. Компания продолжает рассматривать различные варианты разделения российских и казахстанских активов. Однако действующий указ президента РФ (№520) значительно осложняет этот процесс. Одним из вариантов менеджмент назвал изменение регистрации компании на дружественную юрисдикцию. Также компания собирается предложить заблокированным в НРД инвесторам поменять свои акции на акции в документарной форме, данное предложение будет рассмотрено на собрании акционеров 12 октября 2022 г.

Состояние отрасли. Золото сейчас торгуется вблизи своих минимумов, на отметке 1 672$ за унцию. На фоне дальнейшего ужесточения ДКП со стороны ФРС США, ЕЦБ и других центральных банков, мы ожидаем, что золото продолжит плавно дешеветь.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Мать и Дитя: возврат к дивидендам?

✍️ Авторские права: Тинькофф от ЛМС

Возврат к дивидендам поможет Мать и Дитя увеличить капитализацию на 50%.

Компания Мать и Дитя представила нейтральные финансовые результаты за 1 полугодие 2022 года. Выручка медицинской компании увеличилась на 1,3% до уровня $200,97 млн. (12,159 млрд. руб.). Чистая прибыль Мать и Дитя сократилась на 58,8% до $18,28 млн. (1,106 млрд. руб.) на фоне разового убытка, связанного с обесценением незавершенного строительства, основных средств и гудвилла. Текущие мультипликаторы: EV/EBITDA = 4.13, P/E = 6.14, Net debt/ EBITDA = -0,01.

Кроме того, менеджмент в ходе онлайн-встречи сообщил, что все крупные проекты на текущий момент заморожены. Тем не менее, руководство стремится как можно скорее вернуться к распределению прибыли и зарегистрировало российское юридическое лицо АО "МД медикал груп". Мы считаем, что высвобожденный денежный поток от замороженных инвестиционных проектов частично может быть направлен на выплату дивидендов. Совокупный дивиденд за 2022 год и отложенный дивиденд за 2 полугодие 2021 года могут составить от 49 до 61 рубля, что даст дивидендную доходность от 12,5% до 15,6%.

Мы подтверждаем свою рекомендацию «покупать» для акций Мать и Дитя, на фоне реструктуризации и нейтральных финансовых результатов компании. При условии возврата к выплате дивидендов российская компания на горизонте 1 года имеет 50% потенциал роста до нашей целевой цены в $10,3 (600 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ЛМС

Возврат к дивидендам поможет Мать и Дитя увеличить капитализацию на 50%.

Компания Мать и Дитя представила нейтральные финансовые результаты за 1 полугодие 2022 года. Выручка медицинской компании увеличилась на 1,3% до уровня $200,97 млн. (12,159 млрд. руб.). Чистая прибыль Мать и Дитя сократилась на 58,8% до $18,28 млн. (1,106 млрд. руб.) на фоне разового убытка, связанного с обесценением незавершенного строительства, основных средств и гудвилла. Текущие мультипликаторы: EV/EBITDA = 4.13, P/E = 6.14, Net debt/ EBITDA = -0,01.

Кроме того, менеджмент в ходе онлайн-встречи сообщил, что все крупные проекты на текущий момент заморожены. Тем не менее, руководство стремится как можно скорее вернуться к распределению прибыли и зарегистрировало российское юридическое лицо АО "МД медикал груп". Мы считаем, что высвобожденный денежный поток от замороженных инвестиционных проектов частично может быть направлен на выплату дивидендов. Совокупный дивиденд за 2022 год и отложенный дивиденд за 2 полугодие 2021 года могут составить от 49 до 61 рубля, что даст дивидендную доходность от 12,5% до 15,6%.

Мы подтверждаем свою рекомендацию «покупать» для акций Мать и Дитя, на фоне реструктуризации и нейтральных финансовых результатов компании. При условии возврата к выплате дивидендов российская компания на горизонте 1 года имеет 50% потенциал роста до нашей целевой цены в $10,3 (600 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Озон удачно зашортил свои облигации

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

OZON неожиданно стал фаворитом у аналитиков на фоне отсутствия других идей. Вторая идея за неделю. За месяц акции OZON упали на 32% при снижении Индекса на 15%

Ozon: погашение бондов предлагается с дисконтом к номиналу.

Накануне стало известно, что OZON договорился с держателями 35,9% конвертируемых облигаций об условиях реструктуризации выпуска на $750 млн. Если держатели облигаций выберут рубли, то они получат до 85% от номинала бумаг, а если доллары — то до 67% облигаций.

Теперь данное решение в дальнейшем должны одобрить не менее 75% всех владельцев бумаг. Голосование по этому вопросу состоится 17 октября. Чтобы получить выплаты в долларах, компании нужно будет перевести денежные средства от своих российских подразделений в адрес кипрской компании.

По словам представителя Ozon, на эти транзакции уже получено разрешение российского Минфина, но для этого будет необходимо согласовать их с регулирующими органами Великобритании и Кипра. Несогласные с предложенными условиями держатели бумаг или те, кто по какой-то причине не голосовал, смогут в течение года получить предложенный платеж, но только в долларах. Резиденты из США смогут получить выплаты только в долларах, а попавшие под санкции инвесторы не получат никаких выплат.

Мы видим вероятность роста бумаг Ozon на 10-15% на горизонте нескольких месяцев, поскольку погашение бондов предлагается с дисконтом к номиналу, поэтому компания должна затратить на выкуп меньше средств, чем первоначальный объем выпуска.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

OZON неожиданно стал фаворитом у аналитиков на фоне отсутствия других идей. Вторая идея за неделю. За месяц акции OZON упали на 32% при снижении Индекса на 15%

Ozon: погашение бондов предлагается с дисконтом к номиналу.

Накануне стало известно, что OZON договорился с держателями 35,9% конвертируемых облигаций об условиях реструктуризации выпуска на $750 млн. Если держатели облигаций выберут рубли, то они получат до 85% от номинала бумаг, а если доллары — то до 67% облигаций.

Теперь данное решение в дальнейшем должны одобрить не менее 75% всех владельцев бумаг. Голосование по этому вопросу состоится 17 октября. Чтобы получить выплаты в долларах, компании нужно будет перевести денежные средства от своих российских подразделений в адрес кипрской компании.

По словам представителя Ozon, на эти транзакции уже получено разрешение российского Минфина, но для этого будет необходимо согласовать их с регулирующими органами Великобритании и Кипра. Несогласные с предложенными условиями держатели бумаг или те, кто по какой-то причине не голосовал, смогут в течение года получить предложенный платеж, но только в долларах. Резиденты из США смогут получить выплаты только в долларах, а попавшие под санкции инвесторы не получат никаких выплат.

Мы видим вероятность роста бумаг Ozon на 10-15% на горизонте нескольких месяцев, поскольку погашение бондов предлагается с дисконтом к номиналу, поэтому компания должна затратить на выкуп меньше средств, чем первоначальный объем выпуска.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Short

Горизонт: 1-2 недели

Цель: 240 руб.

Потенциал идеи: 14,33%

Объем входа: 10%

Стоп-приказ: 305 руб.

Технический анализ

Резкий пробой поддержки и высокая волатильность могут говорить о продолжении падения. При объеме 10% и выставлении стоп-заявки на уровне 305 руб. риск на портфель составит 0,89%. Соотношение прибыль/риск составляет 1,62.

Фундаментальный фактор

«Роснефть» — российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшим в мире производителем нефти. По данным журнала «Эксперт», в 2017 году занимала третье место среди российских компаний по объемам выручки. После объявления частичной мобилизации рынок находится в ожидании новых санкций со стороны Запада. Новые ограничения могут коснуться нефтяного сектора и существенно повлиять на показатели компании в будущем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Short

Горизонт: 1-2 недели

Цель: 240 руб.

Потенциал идеи: 14,33%

Объем входа: 10%

Стоп-приказ: 305 руб.

Технический анализ

Резкий пробой поддержки и высокая волатильность могут говорить о продолжении падения. При объеме 10% и выставлении стоп-заявки на уровне 305 руб. риск на портфель составит 0,89%. Соотношение прибыль/риск составляет 1,62.

Фундаментальный фактор

«Роснефть» — российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшим в мире производителем нефти. По данным журнала «Эксперт», в 2017 году занимала третье место среди российских компаний по объемам выручки. После объявления частичной мобилизации рынок находится в ожидании новых санкций со стороны Запада. Новые ограничения могут коснуться нефтяного сектора и существенно повлиять на показатели компании в будущем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НК Роснефть»

Тикер: ROSN

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 240 руб.

Потенциал идеи: 14,33%

Объем входа: 10%

Стоп-приказ: 305 руб.

Технический анализ

Резкий пробой поддержки и высокая волатильность могут говорить о продолжении падения. При…

Тикер: ROSN

Идея: Short ⬇️

Горизонт: 1-2 недели

Цель: 240 руб.

Потенциал идеи: 14,33%

Объем входа: 10%

Стоп-приказ: 305 руб.

Технический анализ

Резкий пробой поддержки и высокая волатильность могут говорить о продолжении падения. При…

Forwarded from Фондовый рынок | все идеи

Сургут-Преф, и это не блеф

✍️ Авторские права: Инвестидеи от Сигналы РЦБ

"Сигналы РЦБ" ожидают, что мировые объемы добычи нефти могут сократиться, а цены на сырье пойти вверх. Отыграть сценарий предлагают через спекулятивную покупку "префов" Сургутнефтегаза

Идея на покупку акций Сургутнефтегаз (привилегированные).

Цель: 25 руб (+18%)

Срок идеи: 1 месяца

При текущей цене префы Сургутнефтегаза могут дать высокую дивидендную доходность: 14% даже без учета кубышки. С кубышкой дивиденды будут вдвое выше.

Цены на нефть снова могут перейти к росту. Россия может предложить ОПЕК+ сокращение добычи на 1 млн б/с. Организация может пойти на существенное сокращение добычи и готова это обсуждать, сообщали ранее западные СМИ.

Глава МИД Ирака отметил, что цены на нефть в ближайшие месяцы могут вырасти до $150 за баррель.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сигналы РЦБ

"Сигналы РЦБ" ожидают, что мировые объемы добычи нефти могут сократиться, а цены на сырье пойти вверх. Отыграть сценарий предлагают через спекулятивную покупку "префов" Сургутнефтегаза

Идея на покупку акций Сургутнефтегаз (привилегированные).

Цель: 25 руб (+18%)

Срок идеи: 1 месяца

При текущей цене префы Сургутнефтегаза могут дать высокую дивидендную доходность: 14% даже без учета кубышки. С кубышкой дивиденды будут вдвое выше.

Цены на нефть снова могут перейти к росту. Россия может предложить ОПЕК+ сокращение добычи на 1 млн б/с. Организация может пойти на существенное сокращение добычи и готова это обсуждать, сообщали ранее западные СМИ.

Глава МИД Ирака отметил, что цены на нефть в ближайшие месяцы могут вырасти до $150 за баррель.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

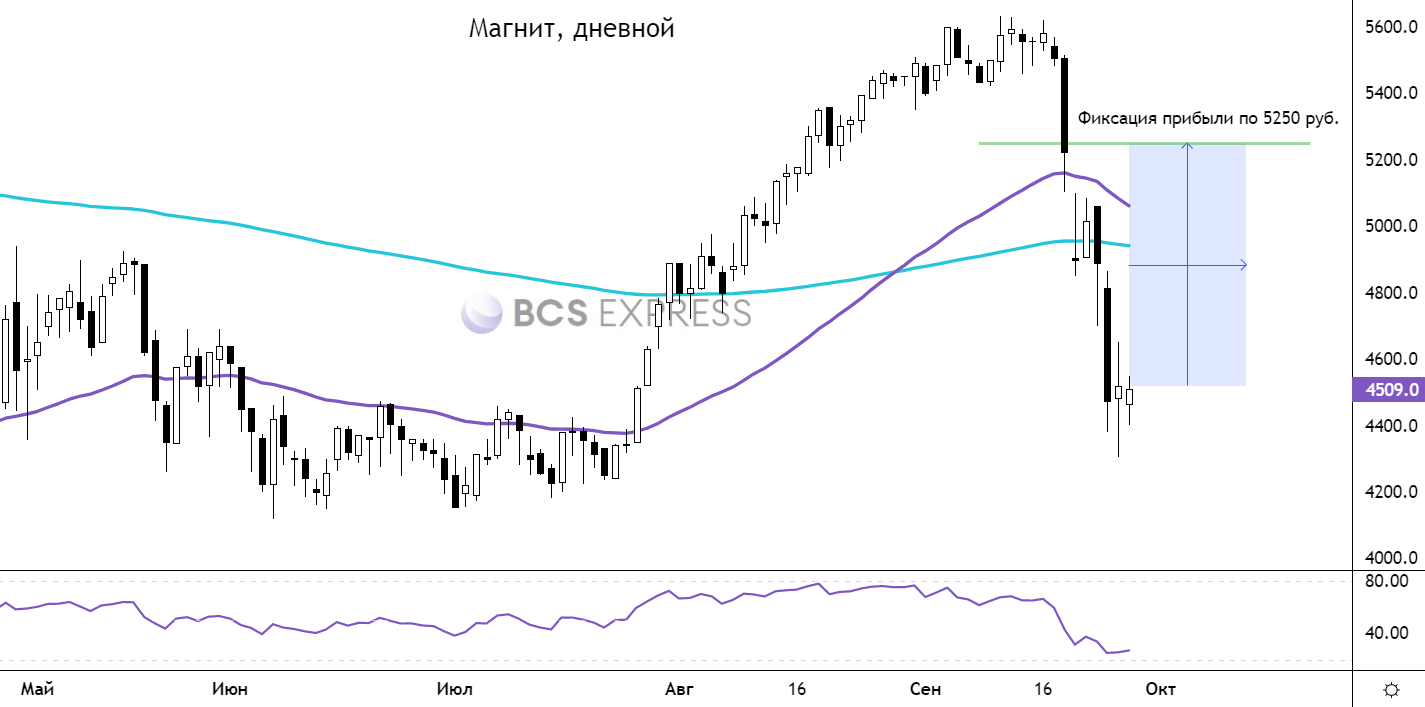

Магнит - пора идти на восстановление

✍️ Авторские права: Инвестидеи от БКС

БКС предлагают покупать на отскок упавшие акции Магнита. Оптимистично уверены, что "геополитика не ударит по финансовым показателям компании". Стоп-лосс по сделке ставят на уровне 4100 - 4000 руб.

Предлагаем рассмотреть идею в акциях Магнита от уровня 4510 руб. с целью роста к 5250 руб. в рамках 4 месяцев. Потенциальная доходность — 16,4%.

Стоп-лимит можно установить ниже области 4100–4000 руб., но для закрытия идеи потребуется устойчивое закрепление под данным диапазоном. Касание или краткосрочной спуск считаться не будет.

Почему интересны акции

Лидер. По итогам II квартала 2022 г. Магнит остается лидером по темпам роста в сегменте продовольственного ритейла. Рост компании был как органическим, так и на фоне сделок M&A, в частности после покупки сети Дикси. Динамика LFL-продаж указывает на то, что потребители предпочитают магазины формата «у дома», на что и ориентирован Магнит. Компания способна расширяться и тестировать новые форматы, а также развивать услуги онлайн-доставки.

Стабильность. Магнит — защитная фишка, в которой можно укрыться от инфляции. Компания ориентирована на внутренний рынок, но малая часть продукции импортируется, поэтому Магнит выигрывает от сильного рубля.

Дивиденды. Магнит отказался от выплаты дивидендов за 2021 г. Однако стабильное финансовое состояние позволяет предположить, что прибыль будет распределена позже.

Техническая картина. В конце сентября акции рухнули вместе с рынком, причина — геополитика, которая не должна ударить финансовым показателям компании. Сильная просадка также связана и с накопленной технической перекупленностью бумаг, которая была достигнута после беспрерывного роста с конца июля. Сейчас дневной индикатор RSI оттолкнулся от области перепроданности.

На короткой дистанции акции могут и не показать опережающей динамики, в моменте лишь RSI подает сигнал к покупке, но на средней дистанции ситуация может измениться.

Риски

Быстрое ослабление рубля

Внутреннее регулирование цен и деятельности сети

Высокая конкуренция

Общее ухудшение настроений на российском рынке

Возобновление падения из-за новых негативных триггеров

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

БКС предлагают покупать на отскок упавшие акции Магнита. Оптимистично уверены, что "геополитика не ударит по финансовым показателям компании". Стоп-лосс по сделке ставят на уровне 4100 - 4000 руб.

Предлагаем рассмотреть идею в акциях Магнита от уровня 4510 руб. с целью роста к 5250 руб. в рамках 4 месяцев. Потенциальная доходность — 16,4%.

Стоп-лимит можно установить ниже области 4100–4000 руб., но для закрытия идеи потребуется устойчивое закрепление под данным диапазоном. Касание или краткосрочной спуск считаться не будет.

Почему интересны акции

Лидер. По итогам II квартала 2022 г. Магнит остается лидером по темпам роста в сегменте продовольственного ритейла. Рост компании был как органическим, так и на фоне сделок M&A, в частности после покупки сети Дикси. Динамика LFL-продаж указывает на то, что потребители предпочитают магазины формата «у дома», на что и ориентирован Магнит. Компания способна расширяться и тестировать новые форматы, а также развивать услуги онлайн-доставки.

Стабильность. Магнит — защитная фишка, в которой можно укрыться от инфляции. Компания ориентирована на внутренний рынок, но малая часть продукции импортируется, поэтому Магнит выигрывает от сильного рубля.

Дивиденды. Магнит отказался от выплаты дивидендов за 2021 г. Однако стабильное финансовое состояние позволяет предположить, что прибыль будет распределена позже.

Техническая картина. В конце сентября акции рухнули вместе с рынком, причина — геополитика, которая не должна ударить финансовым показателям компании. Сильная просадка также связана и с накопленной технической перекупленностью бумаг, которая была достигнута после беспрерывного роста с конца июля. Сейчас дневной индикатор RSI оттолкнулся от области перепроданности.

На короткой дистанции акции могут и не показать опережающей динамики, в моменте лишь RSI подает сигнал к покупке, но на средней дистанции ситуация может измениться.

Риски

Быстрое ослабление рубля

Внутреннее регулирование цен и деятельности сети

Высокая конкуренция

Общее ухудшение настроений на российском рынке

Возобновление падения из-за новых негативных триггеров

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сегежа Групп»

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Горизонт: 1-2 недели

Цель: 5,6 руб.

Потенциал идеи: 12%

Объем входа: 5%

Стоп-приказ: 4,7 руб.

Технический анализ

Некоторое снижение объемов указывает на возможное дно в бумаге. При объеме 5% и выставлении стоп-заявки на уровне 4,7 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2.

Фундаментальный фактор

«Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». Компания в августе отчиталась о значительном росте чистой прибыли за 2021 год. Кроме того, в условиях санкций основные продажи продукции приходятся на Китай, что добавляет некоторый позитив.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Горизонт: 1-2 недели

Цель: 5,6 руб.

Потенциал идеи: 12%

Объем входа: 5%

Стоп-приказ: 4,7 руб.

Технический анализ

Некоторое снижение объемов указывает на возможное дно в бумаге. При объеме 5% и выставлении стоп-заявки на уровне 4,7 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2.

Фундаментальный фактор

«Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». Компания в августе отчиталась о значительном росте чистой прибыли за 2021 год. Кроме того, в условиях санкций основные продажи продукции приходятся на Китай, что добавляет некоторый позитив.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сегежа Групп»

Тикер: SGZH

Идея: Long ⬆️

Горизонт: 1-2 недели

Цель: 5,6 руб.

Потенциал идеи: 12%

Объем входа: 5%

Стоп-приказ: 4,7 руб.

Технический анализ

Некоторое снижение объемов указывает на возможное дно в бумаге. При объеме 5% и выставлении стоп…

Тикер: SGZH

Идея: Long ⬆️

Горизонт: 1-2 недели

Цель: 5,6 руб.

Потенциал идеи: 12%

Объем входа: 5%

Стоп-приказ: 4,7 руб.

Технический анализ

Некоторое снижение объемов указывает на возможное дно в бумаге. При объеме 5% и выставлении стоп…

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август

Сентябрь 2022:

◽️ Черкизово

◽️ ЛСР

◽️ Сегежа групп

◽️ ОГК-2

◽️ ДВМП

◽️ МТС

◽️ Совкомфлот

◽️ Ростелеком

◽️ Лента

◽️ Роснефть

◽️ Московская биржа

◽️ НОВАТЭК

◽️ Сбербанк

◽️ СПБ биржа

◽️ Мать и дитя

◽️ НОВАТЭК

◽️ Яндекс

◽️ Лукойл

◽️ Мать и дитя

◽️ ПИК

◽️ Positive Technologies

◽️ облигаций ГК Самолет

◽️ ФосАгро

◽️ Юнипро

◽️ Татнефть

◽️ Positive Technologies

◽️ Яндекс

◽️ Positive Technologies

◽️ Норильский никель

◽️ Фосагро

◽️ Самолет

◽️ О’КЕЙ

◽️ О’КЕЙ

◽️ ОГК-2

◽️ ДВМП

◽️ Fix Price

◽️ Positive Technologies

◽️ Газпром

◽️ RTS-12.22

◽️ Сбербанк

◽️ Ozon

◽️ Газпром

◽️ Positive Technologies

◽️ Полиметалл

◽️ Мать и Дитя

◽️ Ozon

◽️ Роснефть

◽️ Сургутнефтегаз преф

◽️ Магнит

◽️ Сегежа Групп

⭐️ Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO ⭐️|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август

Сентябрь 2022:

◽️ Черкизово

◽️ ЛСР

◽️ Сегежа групп

◽️ ОГК-2

◽️ ДВМП

◽️ МТС

◽️ Совкомфлот

◽️ Ростелеком

◽️ Лента

◽️ Роснефть

◽️ Московская биржа

◽️ НОВАТЭК

◽️ Сбербанк

◽️ СПБ биржа

◽️ Мать и дитя

◽️ НОВАТЭК

◽️ Яндекс

◽️ Лукойл

◽️ Мать и дитя

◽️ ПИК

◽️ Positive Technologies

◽️ облигаций ГК Самолет

◽️ ФосАгро

◽️ Юнипро

◽️ Татнефть

◽️ Positive Technologies

◽️ Яндекс

◽️ Positive Technologies

◽️ Норильский никель

◽️ Фосагро

◽️ Самолет

◽️ О’КЕЙ

◽️ О’КЕЙ

◽️ ОГК-2

◽️ ДВМП

◽️ Fix Price

◽️ Positive Technologies

◽️ Газпром

◽️ RTS-12.22

◽️ Сбербанк

◽️ Ozon

◽️ Газпром

◽️ Positive Technologies

◽️ Полиметалл

◽️ Мать и Дитя

◽️ Ozon

◽️ Роснефть

◽️ Сургутнефтегаз преф

◽️ Магнит

◽️ Сегежа Групп

⭐️ Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO ⭐️|

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

ФосАгро всё ещё делится прибылью с акционерами

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Альфа-Инвестиции предлагают покупать Фосагро. Говорят, Евросоюз смягчит ограничения на поставки удобрений из России, так глобальный рынок, включая развивающиеся страны, нуждается в них. При этом удобрения по-прежнему будут стоить дорого.

Индекс Мосбиржи не удержался и снова летит вниз. Часто инвесторы пользуются просадкой и добавляют подешевевшие акции в портфель. Но выбор сейчас непростой — слишком много ограничений и неизвестности.

Аналитики Альфа-Инвестиций считают, что с акциями ФосАгро инвесторы могут заработать. Скорее всего, доходы компании ещё вырастут из-за высоких цен на удобрения. И сегодня последний день покупки акций, чтобы получить дивиденды уже 17 октября.

Теперь подробности.

Евросоюз смягчит ограничения на поставки удобрений из России. Фактически запрет, скорее всего, снимут. Глобальный рынок, включая развивающиеся страны, нуждается в российских удобрениях. Иначе мир ждёт серьёзный продовольственный кризис.

Цены и спрос на удобрения растут. По итогам первого полугодия 2022 года средние экспортные цены увеличились почти в два раза по сравнению с тем же периодом в 2021 году: на фосфорные удобрения MAP — до $1009 за тонну, на карбамид — до $644 за тонну (FOB Балтика).

Вероятно, удобрения по-прежнему будут стоить дорого. Причины: энергетический кризис в Европе, высокая мировая инфляция и сокращение экспорта из Китая. При этом европейские производители удобрений останавливают заводы из-за высоких цен на газ, так что спрос на продукцию ФосАгро будет стабильным.

ФосАгро всё ещё делится прибылью с акционерами. Кстати, сегодня последний день покупки бумаг под дивиденды (780 рублей на акцию по итогам 2021 года и первого полугодия 2022 года). Их выплатят 17 октября. С учётом текущей просадки дивидендная доходность составит 11,2%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Альфа-Инвестиции предлагают покупать Фосагро. Говорят, Евросоюз смягчит ограничения на поставки удобрений из России, так глобальный рынок, включая развивающиеся страны, нуждается в них. При этом удобрения по-прежнему будут стоить дорого.

Индекс Мосбиржи не удержался и снова летит вниз. Часто инвесторы пользуются просадкой и добавляют подешевевшие акции в портфель. Но выбор сейчас непростой — слишком много ограничений и неизвестности.

Аналитики Альфа-Инвестиций считают, что с акциями ФосАгро инвесторы могут заработать. Скорее всего, доходы компании ещё вырастут из-за высоких цен на удобрения. И сегодня последний день покупки акций, чтобы получить дивиденды уже 17 октября.

Теперь подробности.

Евросоюз смягчит ограничения на поставки удобрений из России. Фактически запрет, скорее всего, снимут. Глобальный рынок, включая развивающиеся страны, нуждается в российских удобрениях. Иначе мир ждёт серьёзный продовольственный кризис.

Цены и спрос на удобрения растут. По итогам первого полугодия 2022 года средние экспортные цены увеличились почти в два раза по сравнению с тем же периодом в 2021 году: на фосфорные удобрения MAP — до $1009 за тонну, на карбамид — до $644 за тонну (FOB Балтика).

Вероятно, удобрения по-прежнему будут стоить дорого. Причины: энергетический кризис в Европе, высокая мировая инфляция и сокращение экспорта из Китая. При этом европейские производители удобрений останавливают заводы из-за высоких цен на газ, так что спрос на продукцию ФосАгро будет стабильным.

ФосАгро всё ещё делится прибылью с акционерами. Кстати, сегодня последний день покупки бумаг под дивиденды (780 рублей на акцию по итогам 2021 года и первого полугодия 2022 года). Их выплатят 17 октября. С учётом текущей просадки дивидендная доходность составит 11,2%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

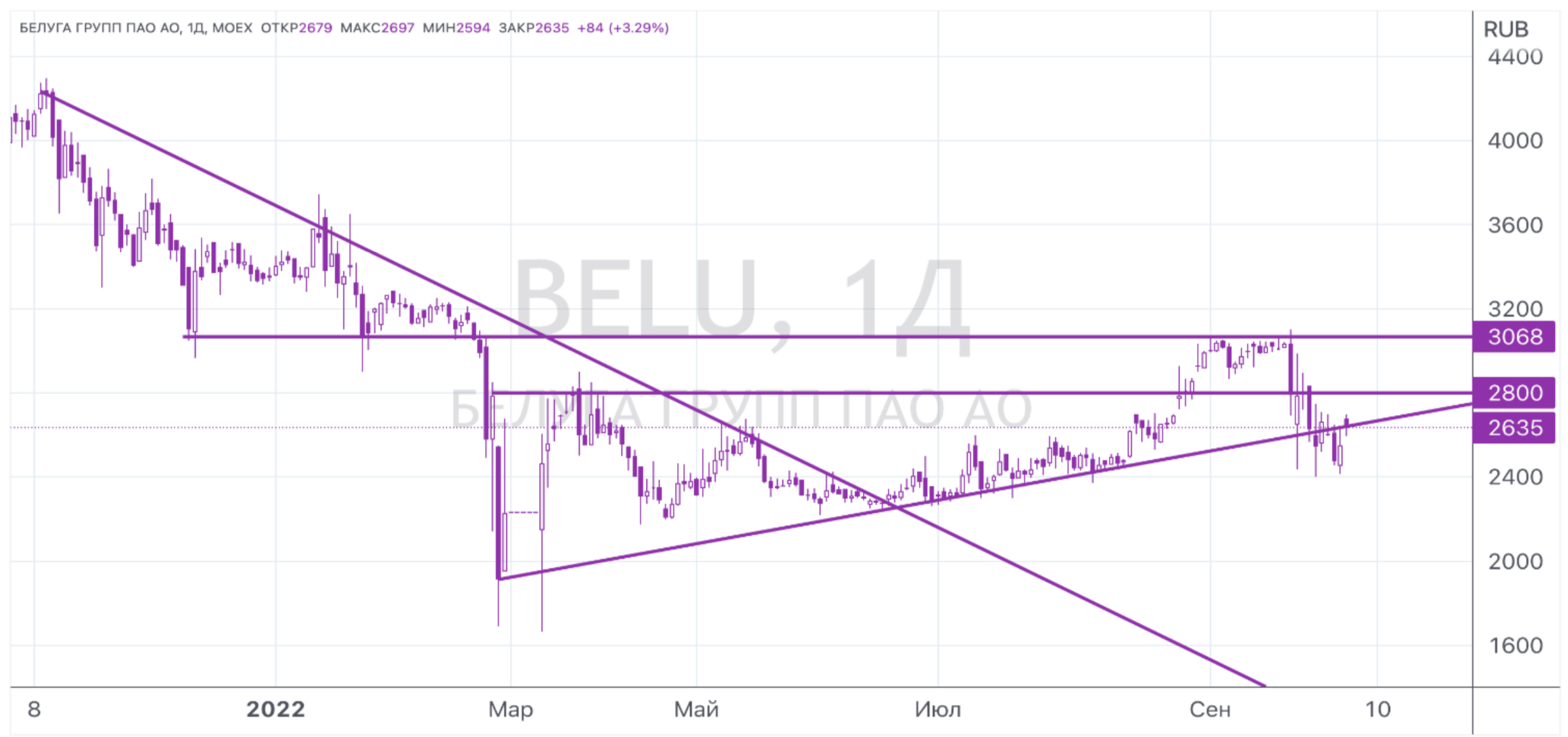

Белуга - стресс порождает спрос

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

В среду Белуга опубликует операционные результаты за 3 кв. Аналитики КИТ-Финанс ожидают сильные показатели в связи с уходом международных конкурентов и повышенным спросом на алкоголь из-за стресса у россиян. Ждут возвращения акций на максимумы сентября.

Белуга Групп - крупнейшая алкогольная компания в России, а также один из главных импортеров алкоголя в стране.

Лидер по производству крепкого алкоголя в России. Объединяет шесть ликеро-водочных заводов, занимается дистрибуцией премиального алкоголя компании.

Компания поставляет свою продукцию на более 100 зарубежных рынков и входит в тройку крупнейших экспортеров российской водки, занимая лидирующие позиции в России по экспорту этого продукта в суперпремиальном сегменте. Развивает собственную розничную сеть алкогольных магазинов «ВинЛаб».

Сегодня акционеры Белуги на внеочередном общем собрании акционеров рассмотрят вопрос по дивидендам. Ранее совет директоров компании рекомендовал промежуточные дивиденды за I пол. 2022 г. в размере 150 руб. на акцию – это 90% от чистой прибыли по МСФО. Текущая дивидендная доходность составляет 5,7%. Дата закрытия реестра для получения дивидендов назначена на 13 октября 2022 г.

Положительное решение по дивидендам может привести к росту котировок. Утверждение дивидендов на фоне экономической и геополитической нестабильности – это признак сильного баланса и уверенности компании в завтрашнем дне.

Кроме этого, в среду Белуга опубликует операционные результаты за III кв. 2022 г. Мы ожидаем сильные показатели компании в связи с уходом международных конкурентов и повышенным спросом на алкоголь из-за стресса, связанного с событиями на Украине и влиянием санкций на Российскую экономику. Традиционно, чем хуже дела в экономике страны, тем сильнее растёт спрос на алкоголь со стороны населения.

Видим актуальными спекулятивные покупки акций Белуги под корпоративные события с целевым ориентиром 2900 руб. Компания демонстрирует двузначный рост во всех направлениях бизнеса, ожидаем сохранения положительной динамики бизнеса, несмотря на текущие вызовы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

В среду Белуга опубликует операционные результаты за 3 кв. Аналитики КИТ-Финанс ожидают сильные показатели в связи с уходом международных конкурентов и повышенным спросом на алкоголь из-за стресса у россиян. Ждут возвращения акций на максимумы сентября.

Белуга Групп - крупнейшая алкогольная компания в России, а также один из главных импортеров алкоголя в стране.

Лидер по производству крепкого алкоголя в России. Объединяет шесть ликеро-водочных заводов, занимается дистрибуцией премиального алкоголя компании.

Компания поставляет свою продукцию на более 100 зарубежных рынков и входит в тройку крупнейших экспортеров российской водки, занимая лидирующие позиции в России по экспорту этого продукта в суперпремиальном сегменте. Развивает собственную розничную сеть алкогольных магазинов «ВинЛаб».

Сегодня акционеры Белуги на внеочередном общем собрании акционеров рассмотрят вопрос по дивидендам. Ранее совет директоров компании рекомендовал промежуточные дивиденды за I пол. 2022 г. в размере 150 руб. на акцию – это 90% от чистой прибыли по МСФО. Текущая дивидендная доходность составляет 5,7%. Дата закрытия реестра для получения дивидендов назначена на 13 октября 2022 г.

Положительное решение по дивидендам может привести к росту котировок. Утверждение дивидендов на фоне экономической и геополитической нестабильности – это признак сильного баланса и уверенности компании в завтрашнем дне.

Кроме этого, в среду Белуга опубликует операционные результаты за III кв. 2022 г. Мы ожидаем сильные показатели компании в связи с уходом международных конкурентов и повышенным спросом на алкоголь из-за стресса, связанного с событиями на Украине и влиянием санкций на Российскую экономику. Традиционно, чем хуже дела в экономике страны, тем сильнее растёт спрос на алкоголь со стороны населения.

Видим актуальными спекулятивные покупки акций Белуги под корпоративные события с целевым ориентиром 2900 руб. Компания демонстрирует двузначный рост во всех направлениях бизнеса, ожидаем сохранения положительной динамики бизнеса, несмотря на текущие вызовы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

BR-11.22

✍️ Авторские права: Финам

Тикер: BRX2

Идея: Long

Горизонт: 1-3 недели

Цель: $94,1

Потенциал идеи: 6%

Объем входа: 10% (по стоимости контракта)

Стоп-приказ: $86,9

Технический анализ

После существенной коррекции котировки демонстрируют локальные разворотные сигналы. При объеме позиции 10% по стоимости контракта и выставлении стоп-заявки на уровне $86,9 риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 3.

Фундаментальный фактор

BR-11.22 — фьючерсный контракт на нефть Brent. В среду, 5 октября состоится встреча ОПЕК+, которая будет посвящена рассмотрению снижения добычи на 1 млн баррелей в сутки. ОПЕК+ опасается снижения мировой экономики более быстрыми темпами, чем предполагалось ранее, поэтому не исключено, что картель пойдет на такое серьезное снижение добычи. В этом случае мы можем увидеть достаточно неплохую динамику в нефтяных котировках, но, скорее всего, позитив будет достаточно краткосрочным.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BRX2

Идея: Long

Горизонт: 1-3 недели

Цель: $94,1

Потенциал идеи: 6%

Объем входа: 10% (по стоимости контракта)

Стоп-приказ: $86,9

Технический анализ

После существенной коррекции котировки демонстрируют локальные разворотные сигналы. При объеме позиции 10% по стоимости контракта и выставлении стоп-заявки на уровне $86,9 риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 3.

Фундаментальный фактор

BR-11.22 — фьючерсный контракт на нефть Brent. В среду, 5 октября состоится встреча ОПЕК+, которая будет посвящена рассмотрению снижения добычи на 1 млн баррелей в сутки. ОПЕК+ опасается снижения мировой экономики более быстрыми темпами, чем предполагалось ранее, поэтому не исключено, что картель пойдет на такое серьезное снижение добычи. В этом случае мы можем увидеть достаточно неплохую динамику в нефтяных котировках, но, скорее всего, позитив будет достаточно краткосрочным.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 BR-11.22

Тикер: BRX2

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: $94,1

Потенциал идеи: 6%

Объем входа: 10% (по стоимости контракта)

Стоп-приказ: $86,9

Технический анализ

После существенной коррекции котировки демонстрируют локальные разворотные сигналы.…

Тикер: BRX2

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: $94,1

Потенциал идеи: 6%

Объем входа: 10% (по стоимости контракта)

Стоп-приказ: $86,9

Технический анализ

После существенной коррекции котировки демонстрируют локальные разворотные сигналы.…

Forwarded from Фондовый рынок | все идеи

АК «АЛРОСА» (ПАО)

✍️ Авторские права: Финам

Тикер: ALRS

Идея: Long

Горизонт: 1 месяц

Цель: 75 руб.

Потенциал идеи: 15,4%

Объем входа: 7%

Стоп-приказ: 57 руб.

Технический анализ

Цена акции оттолкнулась от линии поддержки после существенной коррекции. Идея на рост бумаги с целью 75 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 57 руб. риск на портфель составит 0,86%. Соотношение прибыль/риск составляет 1,25.

Фундаментальный фактор

«Алроса» — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объему добычи алмазов. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Основная деятельность сосредоточена в Якутии, а также в Архангельской области и Африке. Странам Евросоюза не удалось договориться о включении алмазов из России в число подсанкционных товаров в рамках нового пакета ограничений, что обеспечит продолжение экспорта продукции компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ALRS

Идея: Long

Горизонт: 1 месяц

Цель: 75 руб.

Потенциал идеи: 15,4%

Объем входа: 7%

Стоп-приказ: 57 руб.

Технический анализ

Цена акции оттолкнулась от линии поддержки после существенной коррекции. Идея на рост бумаги с целью 75 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 57 руб. риск на портфель составит 0,86%. Соотношение прибыль/риск составляет 1,25.

Фундаментальный фактор

«Алроса» — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объему добычи алмазов. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Основная деятельность сосредоточена в Якутии, а также в Архангельской области и Африке. Странам Евросоюза не удалось договориться о включении алмазов из России в число подсанкционных товаров в рамках нового пакета ограничений, что обеспечит продолжение экспорта продукции компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 АК «АЛРОСА» (ПАО)

Тикер: ALRS

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 75 руб.

Потенциал идеи: 15,4%

Объем входа: 7%

Стоп-приказ: 57 руб.

Технический анализ

Цена акции оттолкнулась от линии поддержки после существенной коррекции. Идея на рост бумаги с целью…

Тикер: ALRS

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 75 руб.

Потенциал идеи: 15,4%

Объем входа: 7%

Стоп-приказ: 57 руб.

Технический анализ

Цена акции оттолкнулась от линии поддержки после существенной коррекции. Идея на рост бумаги с целью…

Forwarded from Фондовый рынок | все идеи

Время собирать QIWI

✍️ Авторские права: Инвестидеи от ЛМС

Аналитики ЛМС рекомендуют покупать акции QIWI на фоне позитивных финансовых результатов компании и востребованности ее сервисов. Ждут, что при намеке на возврат к выплате дивидендов или проведении программы обратного выкупа, акции взлетят.

QIWI представила сильные результаты, но отложила вопрос о дивидендах.

Компания QIWI представила позитивные результаты по МСФО за 6 месяцев 2022 года. Выручка финансовой компании выросла на 18,4% до $463,9 млн. (23,73 млрд. руб.). Чистая прибыль QIWI увеличилась на 10,5% до $99,01 млн. (5,07 млрд. руб.) благодаря продолжающемуся росту основного бизнеса компании по обработке платежей. Текущие мультипликаторы: EV/EBITDA = -0.94, P/E = 1.64, Net debt/ EBITDA = -1.72.

Кроме того, менеджмент объявил о пролонгации приостановки программы дивидендных выплат из-за технических трудностей распределения дивидендов. Также QIWI заявила, что компания Dalliance Services, полностью принадлежащая основному акционеру, Сергею Солонину, выкупила 4 861 390 обыкновенных акций класса В, представленных американскими депозитарными акциями (“ADSS”), в рамках тендерного предложения.

Мы подтверждаем свою рекомендацию «покупать» для акций QIWI, на фоне позитивных финансовых результатов компании и востребованности их сервисов. При условии возврата к выплате дивидендов или проведения программы обратного выкупа акций российская компания на горизонте 1 года имеет 55% потенциал роста до нашей целевой цены в $8,3 (480 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ЛМС

Аналитики ЛМС рекомендуют покупать акции QIWI на фоне позитивных финансовых результатов компании и востребованности ее сервисов. Ждут, что при намеке на возврат к выплате дивидендов или проведении программы обратного выкупа, акции взлетят.

QIWI представила сильные результаты, но отложила вопрос о дивидендах.

Компания QIWI представила позитивные результаты по МСФО за 6 месяцев 2022 года. Выручка финансовой компании выросла на 18,4% до $463,9 млн. (23,73 млрд. руб.). Чистая прибыль QIWI увеличилась на 10,5% до $99,01 млн. (5,07 млрд. руб.) благодаря продолжающемуся росту основного бизнеса компании по обработке платежей. Текущие мультипликаторы: EV/EBITDA = -0.94, P/E = 1.64, Net debt/ EBITDA = -1.72.

Кроме того, менеджмент объявил о пролонгации приостановки программы дивидендных выплат из-за технических трудностей распределения дивидендов. Также QIWI заявила, что компания Dalliance Services, полностью принадлежащая основному акционеру, Сергею Солонину, выкупила 4 861 390 обыкновенных акций класса В, представленных американскими депозитарными акциями (“ADSS”), в рамках тендерного предложения.

Мы подтверждаем свою рекомендацию «покупать» для акций QIWI, на фоне позитивных финансовых результатов компании и востребованности их сервисов. При условии возврата к выплате дивидендов или проведения программы обратного выкупа акций российская компания на горизонте 1 года имеет 55% потенциал роста до нашей целевой цены в $8,3 (480 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Берем все котлеты в Магните

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Мозговой центр "Сигналов РЦБ" сигнализирует, что акции Магнита неоправданно отстали от индекса Мосбиржи. 27 октября компания опубликует отчетность, и на фоне позитивных результатов может даже объявить дивиденды.

Инвестиционная идея на покупку акций Магнита

Позитивные финансовые результаты компании. Ранее компания сообщила о росте выручки почти на 40% во 2кв 2022. Мозговой центр Сигналов ожидает значительного роста прибыли компании.

Увеличение дивидендной доходности. Мозговой центр Сигналов считает, что на фоне увеличение прибыли, дивдоходность акций в следующие 12 месяцев может достичь 15-18%.

Продуктовый ритейл в РФ — защитный сектор. Благодаря ориентации на внутреннего потребителя, ему не грозят санкции. А стабильный спрос потребителя поддерживает рост прибыли компании.

Акции Магнита сегодня неоправданно отстают от индекса Мосбиржи, считает Мозговой центр Сигналов РЦБ.

Сигналы РЦБ подтверждают актуальность идеи по Магниту и видит потенциал роста бумаг до акций X5 Group.

Ожидаем хороших результатов за 3кв2022. Компания 27 октября должна опубликовать отчетность.

На фоне позитивных результатов Магнит может объявить дивиденды.

Компания активно развивает собственное производство.

Акции упали вместе с рынком, хотя на Магнит не распространяются никакие санкции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Мозговой центр "Сигналов РЦБ" сигнализирует, что акции Магнита неоправданно отстали от индекса Мосбиржи. 27 октября компания опубликует отчетность, и на фоне позитивных результатов может даже объявить дивиденды.

Инвестиционная идея на покупку акций Магнита

Позитивные финансовые результаты компании. Ранее компания сообщила о росте выручки почти на 40% во 2кв 2022. Мозговой центр Сигналов ожидает значительного роста прибыли компании.

Увеличение дивидендной доходности. Мозговой центр Сигналов считает, что на фоне увеличение прибыли, дивдоходность акций в следующие 12 месяцев может достичь 15-18%.

Продуктовый ритейл в РФ — защитный сектор. Благодаря ориентации на внутреннего потребителя, ему не грозят санкции. А стабильный спрос потребителя поддерживает рост прибыли компании.

Акции Магнита сегодня неоправданно отстают от индекса Мосбиржи, считает Мозговой центр Сигналов РЦБ.

Сигналы РЦБ подтверждают актуальность идеи по Магниту и видит потенциал роста бумаг до акций X5 Group.

Ожидаем хороших результатов за 3кв2022. Компания 27 октября должна опубликовать отчетность.

На фоне позитивных результатов Магнит может объявить дивиденды.

Компания активно развивает собственное производство.

Акции упали вместе с рынком, хотя на Магнит не распространяются никакие санкции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс. Золотое дно

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Прошлая идея Фридом Финанс на Полюс Золото была закрыта по стоп-лоссу. Правда с тех пор акции упали еще почти в 3 раза, так что стоп-лосс был правильный. Делают новый заход, откупают

Динамика котировок. Первое серьезное падение котировок Полюса после IPO произошло в 2008 году. Тогда акции потеряли более 2/3 своей стоимости, опустившись ниже 500 руб. Однако уже в начале 2009 года котировки восстановились к докоррекционным уровням. В 2014 году после отрицательной динамики на протяжении трех лет котировки достигли минимума с 2008 года. Но затем на фоне ослабления рубля и роста цены на золото бумага развивала устойчивый позитивный тренд в течение двух лет. Новая повышательная волна началась в конце 2018 года. С тех пор и до лета 2020 года акции подорожали более чем в четыре раза, пробив вверх отметку 18,5 тыс. руб. Однако от этого уровня стартовала продолжающаяся коррекция. Недавно акции Полюса достигли психологически значимой отметки 5 тыс. руб. впервые с весны 2019 года.

Ведущие позиции в индустрии. Полюс — крупнейшая российская и одна из пяти ведущих мировых золотодобывающих компаний. Ее месторождения расположены в Сибири и на Дальнем Востоке. Ресурсная база превышает 100 млн унций (мировой максимум), обеспеченность запасами золота превышает 50 лет, а объем вероятных запасов составляет более 200 млн унций. Ежегодно компания перерабатывает более 45 млн тонн руды, добывая свыше 2,5 млн унций золота в год.

Операционные результаты за первое полугодие. Добыча руды с января по июнь сократилась на 16% г/г, до 28,15 млн тонн, а ее переработка увеличилась на 2% г/г, до 23,8 млн тонн (рост зафиксирован на трех месторождениях компании). Коэффициент извлечения составил 81,8% против 82,1% в том же периоде 2021-го. Производство первичного золота составило 1186 тыс. унций (-9% г/г), объем обработки драгметалла оказался равен 1086 тыс. унций (1263 тыс. годом ранее). Продажи золота в натуральном выражении сократились на 19% г/г и составили 1015 унций.

Финансовые результаты за первое полугодие. Выручка Полюса снизилась на 19% г/г, до $1852 млн, при сокращении скорректированной EBITDA на 26% г/г, до $1215 млн, и уменьшении рентабельности с 72 до 65 п. п. Чистый денежный отток компании составил $701 млн (-49% г/г). Скорректированная чистая прибыль сократилась на 25% г/г, до $792 млн, или $5,8 на акцию. Затраты на унцию выросли на 12% г/г, до $435. Совокупные денежные затраты на производство и продажу увеличились на 26%, до $835 за унцию. Рост удельных расходов был обусловлен повышением НДПИ по месторождению и снижением содержания золота в руде. Капитальные затраты увеличились с $306 млн до $384 млн. Чистый долг вырос на 4%, до $2452 млн. Долговая нагрузка повысилась до 0,8х EBITDA, оставаясь на комфортном уровне.

Важные события, дивиденды. Полюс получил согласие держателей еврооблигаций на изменение условий выпуска. В августе компания привлекла 4,6 млрд юаней по ставке 3,8% годовых через еврооблигации. От начисления дивиденда по итогам 2021 года Полюс отказался. Планов в отношении дивидендов за первое полугодие 2022-го пока нет, но исключать их выплату нельзя.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Прошлая идея Фридом Финанс на Полюс Золото была закрыта по стоп-лоссу. Правда с тех пор акции упали еще почти в 3 раза, так что стоп-лосс был правильный. Делают новый заход, откупают