Forwarded from Фондовый рынок | все идеи

Татнефть-ап: надежда на дивиденды

✍️ Авторские права: Тинькофф от КИТ Финанс

1 августа Татнефть опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ.

Выручка компании за I пол. 2022 г. увеличилась на 42% по сравнению с аналогичным периодом прошлого года – до 710,71 млрд руб. Чистая прибыль Татнефти выросла почти в 2 раза и составила 152,16 млрд руб.

На фоне роста цен на нефть и ослабления рубля в I кв. 2022 г., результаты вышли ожидаемо сильные.

Исходя из дивидендной политики компании, источником выплаты дивидендов является чистая прибыль за отчетный период, определяемая по данным бухгалтерской отчетности по российским стандартам бухгалтерского учета (РСБУ).

Обычно совет директоров Татнефти при распределении прибыли на дивиденды направляет не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

В 2021 г. компания выплачивала дивиденды в размере 50% чистой прибыли по РСБУ. Таким образом, если Татнефть в этом году будет делиться прибылью с акционерами, дивиденды за I пол. 2022 г. могут составить 32,7 руб. на каждый тип акций. Потенциальная дивидендная доходность привилегированных акций составляет 8,81% при текущей ключевой ставки ЦБ РФ 8%.

Следующие полугодие для Татнефти может быть хуже на фоне потенциального снижения цен на нефть из-за рецессии в США и более крепком рубле по сравнению с аналогичным периодом 2021 г. Таким образом, при негативном сценарии дивиденд за 2022 г. может составить около 40-50 руб.

В связи вышеперечисленным, мы рекомендуем накапливать длинную позицию в привилегированных акциях в диапазоне 300–350 руб. с целевым ориентиром 500 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от КИТ Финанс

1 августа Татнефть опубликовала финансовые результаты за 6 мес. 2022 г. по РСБУ.

Выручка компании за I пол. 2022 г. увеличилась на 42% по сравнению с аналогичным периодом прошлого года – до 710,71 млрд руб. Чистая прибыль Татнефти выросла почти в 2 раза и составила 152,16 млрд руб.

На фоне роста цен на нефть и ослабления рубля в I кв. 2022 г., результаты вышли ожидаемо сильные.

Исходя из дивидендной политики компании, источником выплаты дивидендов является чистая прибыль за отчетный период, определяемая по данным бухгалтерской отчетности по российским стандартам бухгалтерского учета (РСБУ).

Обычно совет директоров Татнефти при распределении прибыли на дивиденды направляет не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

В 2021 г. компания выплачивала дивиденды в размере 50% чистой прибыли по РСБУ. Таким образом, если Татнефть в этом году будет делиться прибылью с акционерами, дивиденды за I пол. 2022 г. могут составить 32,7 руб. на каждый тип акций. Потенциальная дивидендная доходность привилегированных акций составляет 8,81% при текущей ключевой ставки ЦБ РФ 8%.

Следующие полугодие для Татнефти может быть хуже на фоне потенциального снижения цен на нефть из-за рецессии в США и более крепком рубле по сравнению с аналогичным периодом 2021 г. Таким образом, при негативном сценарии дивиденд за 2022 г. может составить около 40-50 руб.

В связи вышеперечисленным, мы рекомендуем накапливать длинную позицию в привилегированных акциях в диапазоне 300–350 руб. с целевым ориентиром 500 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Озон доставляет инвесторам

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

Результаты Ozon впечатлили аналитиков Тинькофф. Компания сообщила о расширении клиентской базы, увеличении частоты заказов и утроении базы продавцов. Несмотря на то, что акции Ozon выросли за месяц на 24%, Тинькофф считают, что покупать еще не поздно

Ozon — один из крупнейших онлайн-ритейлеров России с большой сетью логистических центров и точек самовывоза.

Почему стоит купить

Ozon впервые достиг операционной безубыточности: скорректированный показатель EBITDA составил 0,2 млрд рублей против отрицательного показателя 9,1 млрд рублей во втором квартале 2021 года и 8,9 млрд рублей убытка кварталом ранее.

Выручка выросла на 58% год к году, до 58,5 млрд рублей, — об этом свидетельствуют данные свежей отчетности по итогам второго квартала. А доходы от маркетплейса впервые превысили выручку от прямых продаж онлайн-ритейлера.

На 121% выросло количество заказов по сравнению с прошлым годом, до 90,2 млн. Оборот от продаж товаров и услуг увеличился за год на 92%. Компания также сообщила о расширении клиентской базы, увеличении частоты заказов и утроении базы продавцов.

Минусы и риски

Беспокойство вызывает долговая нагрузка компании. Совокупная задолженность на конец квартала составила 115,4 млрд рублей. При этом на счетах компании находится 56,7 млрд рублей.

Компания решает вопрос реструктуризации конвертируемых облигаций номиналом 54,5 млрд рублей. Купонная выплата 24 августа не состоится.

Целевая цена от аналитиков Тинькофф — 1950 рублей за бумагу. После выхода отчетности котировки в моменте достигали +13% к закрытию предыдущего торгового дня. От текущих уровней потенциал роста +25—30% на горизонте года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ТИНЬКОФФ

Результаты Ozon впечатлили аналитиков Тинькофф. Компания сообщила о расширении клиентской базы, увеличении частоты заказов и утроении базы продавцов. Несмотря на то, что акции Ozon выросли за месяц на 24%, Тинькофф считают, что покупать еще не поздно

Ozon — один из крупнейших онлайн-ритейлеров России с большой сетью логистических центров и точек самовывоза.

Почему стоит купить

Ozon впервые достиг операционной безубыточности: скорректированный показатель EBITDA составил 0,2 млрд рублей против отрицательного показателя 9,1 млрд рублей во втором квартале 2021 года и 8,9 млрд рублей убытка кварталом ранее.

Выручка выросла на 58% год к году, до 58,5 млрд рублей, — об этом свидетельствуют данные свежей отчетности по итогам второго квартала. А доходы от маркетплейса впервые превысили выручку от прямых продаж онлайн-ритейлера.

На 121% выросло количество заказов по сравнению с прошлым годом, до 90,2 млн. Оборот от продаж товаров и услуг увеличился за год на 92%. Компания также сообщила о расширении клиентской базы, увеличении частоты заказов и утроении базы продавцов.

Минусы и риски

Беспокойство вызывает долговая нагрузка компании. Совокупная задолженность на конец квартала составила 115,4 млрд рублей. При этом на счетах компании находится 56,7 млрд рублей.

Компания решает вопрос реструктуризации конвертируемых облигаций номиналом 54,5 млрд рублей. Купонная выплата 24 августа не состоится.

Целевая цена от аналитиков Тинькофф — 1950 рублей за бумагу. После выхода отчетности котировки в моменте достигали +13% к закрытию предыдущего торгового дня. От текущих уровней потенциал роста +25—30% на горизонте года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Роснефть - следом за Татнефтью

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс удачно зашли в Татнефть-преф в начале августа на фоне ожидаемых дивидендов. Пишут, что теперь аналогичная история может повториться в Роснефти, покупают.

Татнефть рекомендовала дивиденды за I пол. 2022 г. в размере 32,7 руб. на оба типа акций. На фоне этого, акции открылись хорошо растут.

Аналогичную динамику после публикации финансовых результатов за I пол. 2022 г. и рекомендации дивидендов могут показать акции Роснефти.

По данным компании, Роснефть в августе должна опубликовать финансовые результаты за I пол. 2022 г. по МСФО.

40% доходов Роснефти приходится на Европу по трубопроводу, поставки по которому ЕС пока не планирует ограничивать и 27% приходится на азиатские рынки, где был повышенный спрос во II кв. 2022 г.

Таким образом, в данный момент Роснефть менее подвержена влиянию санкций со стороны запада. При этом, нужно отметить, что основная маржа у компании в сегменте «Разведка и добыча» из-за более низких операционных расходов в сегменте по сравнению с «Переработкой, коммерцией и логистикой».

В связи с этим, мы ожидаем более сильную динамику финансовых показателей по сравнению с Татнефтью. Кроме этого, на фоне укрепления рубля, Роснефть может показать положительную переоценку обязательств в валюте, что в свою очередь приведёт к росту чистой прибыли.

Поэтому мы рекомендуем покупать акции Роснефти с целевым ориентиром 400 руб. на горизонте 3-6 месяцев. Потенциал роста котировок составляет почти +16%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс удачно зашли в Татнефть-преф в начале августа на фоне ожидаемых дивидендов. Пишут, что теперь аналогичная история может повториться в Роснефти, покупают.

Татнефть рекомендовала дивиденды за I пол. 2022 г. в размере 32,7 руб. на оба типа акций. На фоне этого, акции открылись хорошо растут.

Аналогичную динамику после публикации финансовых результатов за I пол. 2022 г. и рекомендации дивидендов могут показать акции Роснефти.

По данным компании, Роснефть в августе должна опубликовать финансовые результаты за I пол. 2022 г. по МСФО.

40% доходов Роснефти приходится на Европу по трубопроводу, поставки по которому ЕС пока не планирует ограничивать и 27% приходится на азиатские рынки, где был повышенный спрос во II кв. 2022 г.

Таким образом, в данный момент Роснефть менее подвержена влиянию санкций со стороны запада. При этом, нужно отметить, что основная маржа у компании в сегменте «Разведка и добыча» из-за более низких операционных расходов в сегменте по сравнению с «Переработкой, коммерцией и логистикой».

В связи с этим, мы ожидаем более сильную динамику финансовых показателей по сравнению с Татнефтью. Кроме этого, на фоне укрепления рубля, Роснефть может показать положительную переоценку обязательств в валюте, что в свою очередь приведёт к росту чистой прибыли.

Поэтому мы рекомендуем покупать акции Роснефти с целевым ориентиром 400 руб. на горизонте 3-6 месяцев. Потенциал роста котировок составляет почти +16%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Polymetal International plc

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 1 месяц

Цель: 500 руб.

Потенциал идеи: 31,5%

Объем входа: 10%

Стоп-приказ: 341,9 руб.

Технический анализ

Полноценный разворот состоялся в начале августа, и цена подтверждает восходящую тенденцию. При объеме позиции 10% и выставлении стоп-заявки на уровне 341,9 рубля риск на портфель составит 1%. Соотношение прибыль/риск составляет 3,15.

Фундаментальный фактор

«Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. В июле компания сообщила, что рассматривает вопрос о продаже своих активов в РФ. Несмотря на то, что окончательное решение еще не принято, рынок излишне эмоционально отреагировал на будущие перспективы компании, поэтому любая позитивная новость может привести к ралли в бумагах эмитента.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 1 месяц

Цель: 500 руб.

Потенциал идеи: 31,5%

Объем входа: 10%

Стоп-приказ: 341,9 руб.

Технический анализ

Полноценный разворот состоялся в начале августа, и цена подтверждает восходящую тенденцию. При объеме позиции 10% и выставлении стоп-заявки на уровне 341,9 рубля риск на портфель составит 1%. Соотношение прибыль/риск составляет 3,15.

Фундаментальный фактор

«Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. В июле компания сообщила, что рассматривает вопрос о продаже своих активов в РФ. Несмотря на то, что окончательное решение еще не принято, рынок излишне эмоционально отреагировал на будущие перспективы компании, поэтому любая позитивная новость может привести к ралли в бумагах эмитента.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Polymetal International plc

Тикер: POLY

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 500 руб.

Потенциал идеи: 31,5%

Объем входа: 10%

Стоп-приказ: 341,9 руб.

Технический анализ

Полноценный разворот состоялся в начале августа, и цена подтверждает восходящую тенденцию.…

Тикер: POLY

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 500 руб.

Потенциал идеи: 31,5%

Объем входа: 10%

Стоп-приказ: 341,9 руб.

Технический анализ

Полноценный разворот состоялся в начале августа, и цена подтверждает восходящую тенденцию.…

Forwarded from Фондовый рынок | все идеи

Fix Price быстро адаптировалась к новым реалиям

✍️ Авторские права: Тинькофф от Сбер

Компания Fix Price быстро адаптировалась к новым реалиям, перестроив логистику и внедрив новую политику ценообразования. Внедрение новых прайс-поинтов и ценообразование исходя из «наилучшей цены», а не на основе себестоимости, поспособствовали росту сопоставимого чека. Аналитики обращают внимание на ротацию ассортимента и растущую долю в выручке категорий продуктов питания и сегмента «дрогери». Целевая цена Fix Price — 473 ₽, что на 31% выше текущего уровня.

Как будет выглядеть отрасль в 2022 году?

Ключевое значение для продуктовых ритейлеров будут иметь доходы населения. Безработица в России традиционно стабильно низкая, а доходы населения получат поддержку благодаря социальным выплатам. В 2021 году социальные выплаты и пенсии обеспечили 21% доходов домохозяйств. В этом году пенсии и социальные выплаты уже были проиндексированы — соответственно на 8,6% и 8,4%. Было объявлено о 585 млрд ₽ дополнительных выплат малоимущим семьям с детьми. С учётом этого социальные выплаты увеличатся в 2022 году на 15,8% — до 16,8 трлн ₽, из-за чего подрастут и потребительские расходы. Только индексация пенсий может дать ритейлерам дополнительные 178 млрд ₽ выручки.

Другой важный фактор для сектора — это продуктовая инфляция. С учётом дефляции в летние месяцы по итогам года потребительские цены могут вырасти на 16,2%. Рост цен приводит к смене потребительского поведения. К примеру, всё больше людей готовы покупать товары в «жёстких дискаунтерах», показывают результаты опроса в рамках «Потребительского индекса Иванова».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сбер

Компания Fix Price быстро адаптировалась к новым реалиям, перестроив логистику и внедрив новую политику ценообразования. Внедрение новых прайс-поинтов и ценообразование исходя из «наилучшей цены», а не на основе себестоимости, поспособствовали росту сопоставимого чека. Аналитики обращают внимание на ротацию ассортимента и растущую долю в выручке категорий продуктов питания и сегмента «дрогери». Целевая цена Fix Price — 473 ₽, что на 31% выше текущего уровня.

Как будет выглядеть отрасль в 2022 году?

Ключевое значение для продуктовых ритейлеров будут иметь доходы населения. Безработица в России традиционно стабильно низкая, а доходы населения получат поддержку благодаря социальным выплатам. В 2021 году социальные выплаты и пенсии обеспечили 21% доходов домохозяйств. В этом году пенсии и социальные выплаты уже были проиндексированы — соответственно на 8,6% и 8,4%. Было объявлено о 585 млрд ₽ дополнительных выплат малоимущим семьям с детьми. С учётом этого социальные выплаты увеличатся в 2022 году на 15,8% — до 16,8 трлн ₽, из-за чего подрастут и потребительские расходы. Только индексация пенсий может дать ритейлерам дополнительные 178 млрд ₽ выручки.

Другой важный фактор для сектора — это продуктовая инфляция. С учётом дефляции в летние месяцы по итогам года потребительские цены могут вырасти на 16,2%. Рост цен приводит к смене потребительского поведения. К примеру, всё больше людей готовы покупать товары в «жёстких дискаунтерах», показывают результаты опроса в рамках «Потребительского индекса Иванова».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Энел Россия: с дивидендами на выход

✍️ Авторские права: Инвестидеи от Сбер

У Сбера есть 2 фаворита в электроэнергетике: Интер РАО и Энел Россия (которая теперь будет называться "ЭЛ5-Энерго"). Первая у нас уже была как идея, посмотрим, что будет с Энел. Сбер говорят, что дивидендная доходность акций в 2023 может составить до 25%.

Компания Энел Россия пока контролируется итальянской Enel, но сделка по её продаже уже продвигается. Ещё в середине июня была анонсирована продажа контрольного пакета Энел Россия (56%) Лукойлу и ПИФу «Газпромбанк — Фрезия» за 137 млн €. На 13 сентября назначено ВОСА, на котором должен быть переизбран совет директоров и будет утверждено новое название компании — ПАО «ЭЛ5-Энерго».

Аналитики не исключают, что продажа компании может всё-таки состояться в текущем году, несмотря на указ президента. Переход компании к российским акционерам может стать причиной для возобновления дивидендных выплат, но, вероятно, они начнутся не ранее следующего года. Дивидендная доходность компании в 2023 году оценивается на уровне более 25%, а потенциал роста её акций в базовом сценарии превышает 50%.

Как будет выглядеть отрасль в 2022 году?

Отрасль электроэнергетики отличается большой стабильностью и даже в кризисные периоды спрос на электричество снижается не так сильно, как, например, ВВП. По оценке аналитиков, если по итогам 2022 года ВВП РФ сократится на 5%, спрос на электроэнергию уменьшится лишь на 3%.

Финансовые показатели компаний поддержит ценовая конъюнктура. Цены на газ с 1 июля были проиндексированы только на 5%, а в 2023–2024 годах ожидается индексация на 4%. На газовую генерацию приходится половина выработки электричества в России. Это означает, что издержки компаний будут расти медленнее инфляции. Цены на спотовом рынке в Европейской России и Сибири — первая и вторая ценовые зоны — по итогам года могут вырасти соответственно на 2% и 18%, а цены на мощность на свободном рынке возрастут более чем на 19% в 2022 году и на 15% в 2023 году. Эти факторы позволят компаниям сохранить финансовую стабильность даже в условиях экономического спада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сбер

У Сбера есть 2 фаворита в электроэнергетике: Интер РАО и Энел Россия (которая теперь будет называться "ЭЛ5-Энерго"). Первая у нас уже была как идея, посмотрим, что будет с Энел. Сбер говорят, что дивидендная доходность акций в 2023 может составить до 25%.

Компания Энел Россия пока контролируется итальянской Enel, но сделка по её продаже уже продвигается. Ещё в середине июня была анонсирована продажа контрольного пакета Энел Россия (56%) Лукойлу и ПИФу «Газпромбанк — Фрезия» за 137 млн €. На 13 сентября назначено ВОСА, на котором должен быть переизбран совет директоров и будет утверждено новое название компании — ПАО «ЭЛ5-Энерго».

Аналитики не исключают, что продажа компании может всё-таки состояться в текущем году, несмотря на указ президента. Переход компании к российским акционерам может стать причиной для возобновления дивидендных выплат, но, вероятно, они начнутся не ранее следующего года. Дивидендная доходность компании в 2023 году оценивается на уровне более 25%, а потенциал роста её акций в базовом сценарии превышает 50%.

Как будет выглядеть отрасль в 2022 году?

Отрасль электроэнергетики отличается большой стабильностью и даже в кризисные периоды спрос на электричество снижается не так сильно, как, например, ВВП. По оценке аналитиков, если по итогам 2022 года ВВП РФ сократится на 5%, спрос на электроэнергию уменьшится лишь на 3%.

Финансовые показатели компаний поддержит ценовая конъюнктура. Цены на газ с 1 июля были проиндексированы только на 5%, а в 2023–2024 годах ожидается индексация на 4%. На газовую генерацию приходится половина выработки электричества в России. Это означает, что издержки компаний будут расти медленнее инфляции. Цены на спотовом рынке в Европейской России и Сибири — первая и вторая ценовые зоны — по итогам года могут вырасти соответственно на 2% и 18%, а цены на мощность на свободном рынке возрастут более чем на 19% в 2022 году и на 15% в 2023 году. Эти факторы позволят компаниям сохранить финансовую стабильность даже в условиях экономического спада.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Белуга: ну, за отчетность!

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Стратегия Белуги позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом, пишут Открытие. Аналитиков впечатлила финансовая отчетность Белуги по МСФО за I половину 2022.

«Белуга» достигла в I полугодии 2022 г. двузначного роста показателей выручки, валовой и чистой прибыли.

Beluga Group опубликовала консолидированную финансовую отчетность по МСФО за I половину 2022 года. Темпы роста EBITDA и чистой прибыли впечатляют, рентабельность увеличилась по всем показателям.

Сильный отчёт. Рост количества магазинов «ВинЛаб» на 73% к аналогичному периоду прошлого года транслировался в увеличение выручки более чем на треть (+37%).

По-прежнему основная доля выручки приходится на сегмент «алкоголь». Однако если год назад на этот сегмент приходилось 55,5% выручки, а на сегмент «розница» 38% выручки, то теперь доля «алкоголя» 53,5%, а доля «розницы» 42%. Темпы роста выручки в этих сегментах выросли до +34% и +53% по сравнению с +22% и +24% год назад.

Немного разочаровал сегмент «продукты»: если год назад выручка этого сегмента выросла на 2% г/г, то теперь мы наблюдаем снижение на 2% г/г.

Темпы роста EBITDA в основных сегментах очень впечатляют. EBITDA сегмента «Алкоголь» в I полугодии 2021 г. выросла на 18%, а теперь мы видим +71%. EBITDA сегмента «Розница» в I полугодии 2021 г. выросла на 4%, а теперь мы видим +130%.

Чистый долг вырос на 76% г/г до 24,7 млрд рублей. При этом соотношение чистого долга и EBITDA выросло с 1,48х до 1,77х, но в целом остается на комфортном уровне.

По-прежнему считаем, что стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом. Акции «Белуги» остаются одной из основных наших инвестиционных идей в потребительском секторе за счёт универсальной модели бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Стратегия Белуги позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом, пишут Открытие. Аналитиков впечатлила финансовая отчетность Белуги по МСФО за I половину 2022.

«Белуга» достигла в I полугодии 2022 г. двузначного роста показателей выручки, валовой и чистой прибыли.

Beluga Group опубликовала консолидированную финансовую отчетность по МСФО за I половину 2022 года. Темпы роста EBITDA и чистой прибыли впечатляют, рентабельность увеличилась по всем показателям.

Сильный отчёт. Рост количества магазинов «ВинЛаб» на 73% к аналогичному периоду прошлого года транслировался в увеличение выручки более чем на треть (+37%).

По-прежнему основная доля выручки приходится на сегмент «алкоголь». Однако если год назад на этот сегмент приходилось 55,5% выручки, а на сегмент «розница» 38% выручки, то теперь доля «алкоголя» 53,5%, а доля «розницы» 42%. Темпы роста выручки в этих сегментах выросли до +34% и +53% по сравнению с +22% и +24% год назад.

Немного разочаровал сегмент «продукты»: если год назад выручка этого сегмента выросла на 2% г/г, то теперь мы наблюдаем снижение на 2% г/г.

Темпы роста EBITDA в основных сегментах очень впечатляют. EBITDA сегмента «Алкоголь» в I полугодии 2021 г. выросла на 18%, а теперь мы видим +71%. EBITDA сегмента «Розница» в I полугодии 2021 г. выросла на 4%, а теперь мы видим +130%.

Чистый долг вырос на 76% г/г до 24,7 млрд рублей. При этом соотношение чистого долга и EBITDA выросло с 1,48х до 1,77х, но в целом остается на комфортном уровне.

По-прежнему считаем, что стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом. Акции «Белуги» остаются одной из основных наших инвестиционных идей в потребительском секторе за счёт универсальной модели бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Магнитический эффект

✍️ Авторские права: Инвестидеи от Финам

Магнит - одна из немногих компаний, чьи акции восстановились до уровней начала года. И покупать все еще не поздно, пишут Финам. Котировки преодолели сопротивление в районе 5 360 руб., открыв путь для дальнейшего роста.

В 1-м полугодии 2022 года "Магнит" показал сильные операционные результаты, которые открывают возможность получения рекордной прибыли в 2022 г. Увеличение выручки было обеспечено эффектом от приобретения "Дикси", высокой инфляцией, развитием торговых площадей и плотностью продаж.

Потенциал для органического роста сохраняется за счет инфляции, открытия дискаунтеров, магазинов "у дома" и развития онлайн-направления. Возврат LFL-трафика на положительную территорию в июле - августе открывает возможность для уверенного прироста продаж в 3-м кв.

Целевая цена акций "Магнита" на конец 2023 г. составляет 6 330 руб., что на 16,4% выше текущей цены. Исходя из потенциала, мы присваиваем акциям рейтинг "Покупать".

"Магнит" - один из крупнейших продуктовых ретейлеров России, работает по форматам "у дома", супермаркет, аптека, дрогери. У сети 27 тыс. магазинов, 72% выручки приносят магазины "у дома".

Продовольственный ретейл выглядит стабильно. Даже при сокращении общего розничного товарооборота в России во 2-м кв. на 9,8% в годовом исчислении продуктовая розница потеряла всего 1,8% г/г. Продукты питания относятся к товарам первой необходимости, потребление которых снизится в последнюю очередь.

Выручка в 1-м полугодии 2022 г. увеличилась на 38,2% г/г, до 1,14 трлн руб., за счет эффекта от приобретения "Дикси", высокой инфляции, новых площадей и повышения плотности продаж.

Сопоставимые продажи в 1П 2022 выросли на 12,6% г/г на фоне увеличения среднего чека на 13,1% г/г и снижения трафика на 0,5% г/г. При этом трафик в июле - августе вернулся на положительную территорию.

Компания сохранила валовую рентабельность, перенеся повысившуюся себестоимость на покупателей. Коммерческие и административные расходы выросли менее быстрыми темпами, чем выручка, и операционная прибыль (EBIT по МСБУ 17) улучшилась на 42,9% г/г, до 49,6 млрд руб.

"Магнит" хорошо позиционирован для укрепления рыночной доли. Инфляция и развитие дискаунтеров, онлайн-торговли и ключевого формата "у дома" и останутся драйверами продаж в 3-м кв. Решение не распределять дивиденды по итогам 4-го кв. 2021 г. высвобождает денежные средства, которые сеть может направить на стратегические приобретения.

У сети комфортная долговая нагрузка - во 2-м кв. коэффициент "Чистый долг / EBITDA" по МСБУ 17 снизился до 1,2х с 1,6х в 1-м кв.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA и P/E на 2022 и 2023 гг. относительно аналогов. Наша оценка предполагает потенциал роста 16,4% в перспективе до конца 2023 г.

Неопределенность касательно дивидендов является одним из ключевых рисков для стоимости акций "Магнита". В прошлом сеть объявляла дивиденды по итогам 9 месяцев и 4-го квартала. Хотя компания показала улучшение чистого денежного потока в 1-м полугодии по сравнению с аналогичным периодом прошлого года, "Магнит" может принять решение не выплачивать промежуточные дивиденды за 2022 г.

Сокращение реальных располагаемых доходов может снизить покупательскую активность, заставить покупателей снижать потребление, выбирать менее дорогие продукты, что негативно скажется на темпах роста выручки.

Технический анализ

"Магнит" - одна из немногих компаний, чьи акции достигли уровней до начала СВО. Котировки преодолели сопротивление в районе 5 360 руб., открыв путь для дальнейшего роста, целью для которого станет 6 280 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Финам

Магнит - одна из немногих компаний, чьи акции восстановились до уровней начала года. И покупать все еще не поздно, пишут Финам. Котировки преодолели сопротивление в районе 5 360 руб., открыв путь для дальнейшего роста.

В 1-м полугодии 2022 года "Магнит" показал сильные операционные результаты, которые открывают возможность получения рекордной прибыли в 2022 г. Увеличение выручки было обеспечено эффектом от приобретения "Дикси", высокой инфляцией, развитием торговых площадей и плотностью продаж.

Потенциал для органического роста сохраняется за счет инфляции, открытия дискаунтеров, магазинов "у дома" и развития онлайн-направления. Возврат LFL-трафика на положительную территорию в июле - августе открывает возможность для уверенного прироста продаж в 3-м кв.

Целевая цена акций "Магнита" на конец 2023 г. составляет 6 330 руб., что на 16,4% выше текущей цены. Исходя из потенциала, мы присваиваем акциям рейтинг "Покупать".

"Магнит" - один из крупнейших продуктовых ретейлеров России, работает по форматам "у дома", супермаркет, аптека, дрогери. У сети 27 тыс. магазинов, 72% выручки приносят магазины "у дома".

Продовольственный ретейл выглядит стабильно. Даже при сокращении общего розничного товарооборота в России во 2-м кв. на 9,8% в годовом исчислении продуктовая розница потеряла всего 1,8% г/г. Продукты питания относятся к товарам первой необходимости, потребление которых снизится в последнюю очередь.

Выручка в 1-м полугодии 2022 г. увеличилась на 38,2% г/г, до 1,14 трлн руб., за счет эффекта от приобретения "Дикси", высокой инфляции, новых площадей и повышения плотности продаж.

Сопоставимые продажи в 1П 2022 выросли на 12,6% г/г на фоне увеличения среднего чека на 13,1% г/г и снижения трафика на 0,5% г/г. При этом трафик в июле - августе вернулся на положительную территорию.

Компания сохранила валовую рентабельность, перенеся повысившуюся себестоимость на покупателей. Коммерческие и административные расходы выросли менее быстрыми темпами, чем выручка, и операционная прибыль (EBIT по МСБУ 17) улучшилась на 42,9% г/г, до 49,6 млрд руб.

"Магнит" хорошо позиционирован для укрепления рыночной доли. Инфляция и развитие дискаунтеров, онлайн-торговли и ключевого формата "у дома" и останутся драйверами продаж в 3-м кв. Решение не распределять дивиденды по итогам 4-го кв. 2021 г. высвобождает денежные средства, которые сеть может направить на стратегические приобретения.

У сети комфортная долговая нагрузка - во 2-м кв. коэффициент "Чистый долг / EBITDA" по МСБУ 17 снизился до 1,2х с 1,6х в 1-м кв.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA и P/E на 2022 и 2023 гг. относительно аналогов. Наша оценка предполагает потенциал роста 16,4% в перспективе до конца 2023 г.

Неопределенность касательно дивидендов является одним из ключевых рисков для стоимости акций "Магнита". В прошлом сеть объявляла дивиденды по итогам 9 месяцев и 4-го квартала. Хотя компания показала улучшение чистого денежного потока в 1-м полугодии по сравнению с аналогичным периодом прошлого года, "Магнит" может принять решение не выплачивать промежуточные дивиденды за 2022 г.

Сокращение реальных располагаемых доходов может снизить покупательскую активность, заставить покупателей снижать потребление, выбирать менее дорогие продукты, что негативно скажется на темпах роста выручки.

Технический анализ

"Магнит" - одна из немногих компаний, чьи акции достигли уровней до начала СВО. Котировки преодолели сопротивление в районе 5 360 руб., открыв путь для дальнейшего роста, целью для которого станет 6 280 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс - фаворит в секторе

✍️ Авторские права: Инвестидеи от Сбер

Ввиду угрозы глобальной рецессии аналитики Сбера считают золото наиболее безопасным и интересным активом среди металлов. Среди золотодобытчиков предпочитают отечественных. А среди них фаворит Сбера по нескольким причинам - Полюс.

Полюс — фаворит аналитиков SberCIB Investment Research в металлургическом секторе. Потенциал роста акций компании — 16%, до 9500 ₽.

Это один из самых низкозатратных золотодобытчиков в мире, что позволит компании сохранить в этом году относительно высокую рентабельность по EBITDA, которая оценивается аналитиками в размере около 60%. У компании самая низкая среди металлургических компаний чувствительность к обменному курсу. Так как аналитики прогнозируют довольно крепкий курс рубля, это делает Полюс фаворитом в секторе.

Аналитики полагают, что дивидендная политика компании, предполагающая выплаты в размере 30% EBITDA, останется в силе. Препятствий для этого сейчас нет. Полюс не объявлял дивиденды за второе полугодие, которые должны составить $548 млн, но аналитики ожидают такого решения в ближайшее время.

Акции Полиметалла предполагают больший потенциал роста по сравнению с Полюсом, но и несут более высокие риски на фоне обсуждаемого разделения активов, более высокого уровня затрат и отсутствия дивидендов в этом году.

Ситуация в секторе

В текущей нестабильной ситуации на глобальных рынках акции сырьевых компаний подвержены более высоким рискам, что подразумевает консервативное отношение к сектору в целом. Период 2022–2023 гг. будет довольно непростым для металлургов: снижение цен на металлы, рост затрат, логистические проблемы в сочетании с крепким рублём будут негативно влиять на денежные потоки и рентабельность компаний.

Ввиду угрозы глобальной рецессии аналитики считают золото наиболее безопасным активом среди металлов. Хотя в последние месяцы его цена находилась под давлением из-за резкого повышения ставок мировыми центральными банками, потенциал дальнейшего падения ограничен. На фоне опасений относительно рецессии, высокой инфляции и значительных геополитических рисков спрос на золото как защитный актив будет повышенным.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сбер

Ввиду угрозы глобальной рецессии аналитики Сбера считают золото наиболее безопасным и интересным активом среди металлов. Среди золотодобытчиков предпочитают отечественных. А среди них фаворит Сбера по нескольким причинам - Полюс.

Полюс — фаворит аналитиков SberCIB Investment Research в металлургическом секторе. Потенциал роста акций компании — 16%, до 9500 ₽.

Это один из самых низкозатратных золотодобытчиков в мире, что позволит компании сохранить в этом году относительно высокую рентабельность по EBITDA, которая оценивается аналитиками в размере около 60%. У компании самая низкая среди металлургических компаний чувствительность к обменному курсу. Так как аналитики прогнозируют довольно крепкий курс рубля, это делает Полюс фаворитом в секторе.

Аналитики полагают, что дивидендная политика компании, предполагающая выплаты в размере 30% EBITDA, останется в силе. Препятствий для этого сейчас нет. Полюс не объявлял дивиденды за второе полугодие, которые должны составить $548 млн, но аналитики ожидают такого решения в ближайшее время.

Акции Полиметалла предполагают больший потенциал роста по сравнению с Полюсом, но и несут более высокие риски на фоне обсуждаемого разделения активов, более высокого уровня затрат и отсутствия дивидендов в этом году.

Ситуация в секторе

В текущей нестабильной ситуации на глобальных рынках акции сырьевых компаний подвержены более высоким рискам, что подразумевает консервативное отношение к сектору в целом. Период 2022–2023 гг. будет довольно непростым для металлургов: снижение цен на металлы, рост затрат, логистические проблемы в сочетании с крепким рублём будут негативно влиять на денежные потоки и рентабельность компаний.

Ввиду угрозы глобальной рецессии аналитики считают золото наиболее безопасным активом среди металлов. Хотя в последние месяцы его цена находилась под давлением из-за резкого повышения ставок мировыми центральными банками, потенциал дальнейшего падения ограничен. На фоне опасений относительно рецессии, высокой инфляции и значительных геополитических рисков спрос на золото как защитный актив будет повышенным.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть» (АП)

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long

Горизонт: 1,5 месяца

Цель: 500 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 390 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 7% от портфеля, при выставлении стоп-приказа на уровне 390 рублей риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 3,07.

Фундаментальный фактор

ПАО «Татнефть» — российская нефтяная компания, занимающая пятое место в России по объему добычи нефти. Чистая прибыль «Татнефти» по МСФО по итогам I полугодия 2022 года выросла на 49,8% до 139,25 млрд рублей, выручка увеличилась на 41,7% до 790,8 млрд рублей. Текущая отчетность полностью не отражена в стоимости акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long

Горизонт: 1,5 месяца

Цель: 500 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 390 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 7% от портфеля, при выставлении стоп-приказа на уровне 390 рублей риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 3,07.

Фундаментальный фактор

ПАО «Татнефть» — российская нефтяная компания, занимающая пятое место в России по объему добычи нефти. Чистая прибыль «Татнефти» по МСФО по итогам I полугодия 2022 года выросла на 49,8% до 139,25 млрд рублей, выручка увеличилась на 41,7% до 790,8 млрд рублей. Текущая отчетность полностью не отражена в стоимости акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Татнефть» (АП)

Тикер: TATNP

Идея: Long ⬆️

Горизонт: 1,5 месяца

Цель: 500 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 390 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 7% от…

Тикер: TATNP

Идея: Long ⬆️

Горизонт: 1,5 месяца

Цель: 500 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 390 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 7% от…

Forwarded from Фондовый рынок | все идеи

Positive Technologies: кибер-сюрприз

✍️ Авторские права: Инвестидеи от Сбер

Positive Technologies — один из ведущих российских разработчиков продуктов и решений по кибербезопасности для корпоративных и государственных клиентов, работающий на отечественном рынке уже 20 лет. Компания получила листинг акций на Московской бирже в декабре прошлого года, её оценка на бирже на сегодняшний день в два раза выше, чем при размещении бумаг.

Разберёмся, какие драйверы роста есть у акций компании.

Последние два года бизнес Positive Technologies растёт быстрее отрасли: продажи компании увеличиваются в среднем на 39% в год против примерно 15–20% для российского рынка в целом. Компания, скорее всего, сохранит опережающие темпы роста выручки: в среднем на 41% ежегодно в течение следующих четырёх лет. Это позволит ей достичь 25% целевого рынка к 2025 году (13% по итогам 2021 года).

Российские компании всё активнее усиливают кибербезопасность, а также отказываются от зарубежных поставщиков, поэтому клиентская база Positive Technologies должна расти. Внутри компании возможно увеличение перекрёстных продаж в рамках имеющейся клиентской базы. В долгосрочной перспективе компания может выйти на зарубежные рынки.

Сейчас у Positive Technologies высокая рентабельность по EBITDA: 41% за 2021 год. К 2025 году этот показатель может вырасти до 53%. По прогнозам, к 2025 году свободные денежные потоки Positive Technologies достигнут 11,1 млрд ₽ против 0,5 млрд ₽ в 2021 году.

Positive Technologies стремится выплачивать дивиденды акционерам не реже одного раза в год. При принятии решения о выплате компания учитывает свободный денежный поток, нераспределённую прибыль, долговую нагрузку и планируемые слияния и поглощения. В 2022 году аналитики ожидают доходность на уровне 4,3%, а к 2025 — 12% за счёт ожидаемого повышения коэффициента дивидендных выплат с 70% чистой прибыли до 100%.

По оценкам Центра стратегических разработок (ЦСР), объём российского рынка кибербезопасности в 2021 году составил 185,9 млрд ₽, что соответствует росту на 16% относительно уровня 2020 года. Аналитики считают, что рынок продолжит расти в среднем на 18% в год и к 2025 году достигнет 375 млрд ₽.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сбер

Positive Technologies — один из ведущих российских разработчиков продуктов и решений по кибербезопасности для корпоративных и государственных клиентов, работающий на отечественном рынке уже 20 лет. Компания получила листинг акций на Московской бирже в декабре прошлого года, её оценка на бирже на сегодняшний день в два раза выше, чем при размещении бумаг.

Разберёмся, какие драйверы роста есть у акций компании.

Последние два года бизнес Positive Technologies растёт быстрее отрасли: продажи компании увеличиваются в среднем на 39% в год против примерно 15–20% для российского рынка в целом. Компания, скорее всего, сохранит опережающие темпы роста выручки: в среднем на 41% ежегодно в течение следующих четырёх лет. Это позволит ей достичь 25% целевого рынка к 2025 году (13% по итогам 2021 года).

Российские компании всё активнее усиливают кибербезопасность, а также отказываются от зарубежных поставщиков, поэтому клиентская база Positive Technologies должна расти. Внутри компании возможно увеличение перекрёстных продаж в рамках имеющейся клиентской базы. В долгосрочной перспективе компания может выйти на зарубежные рынки.

Сейчас у Positive Technologies высокая рентабельность по EBITDA: 41% за 2021 год. К 2025 году этот показатель может вырасти до 53%. По прогнозам, к 2025 году свободные денежные потоки Positive Technologies достигнут 11,1 млрд ₽ против 0,5 млрд ₽ в 2021 году.

Positive Technologies стремится выплачивать дивиденды акционерам не реже одного раза в год. При принятии решения о выплате компания учитывает свободный денежный поток, нераспределённую прибыль, долговую нагрузку и планируемые слияния и поглощения. В 2022 году аналитики ожидают доходность на уровне 4,3%, а к 2025 — 12% за счёт ожидаемого повышения коэффициента дивидендных выплат с 70% чистой прибыли до 100%.

По оценкам Центра стратегических разработок (ЦСР), объём российского рынка кибербезопасности в 2021 году составил 185,9 млрд ₽, что соответствует росту на 16% относительно уровня 2020 года. Аналитики считают, что рынок продолжит расти в среднем на 18% в год и к 2025 году достигнет 375 млрд ₽.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ТГК-1»

✍️ Авторские права: Финам

Тикер: TGKA

Идея: Long

Горизонт: 1 месяц

Цель: 0,0095 руб.

Потенциал идеи: 14,5%

Объем входа: 7%

Стоп-приказ: 0,0083 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 0,0095 рубля. При объеме позиции в 7% и выставлении стоп-заявки на уровне 0,0083 рубля риск на портфель составит 0,67%. Соотношение прибыль/риск составляет 1,50.

Фундаментальный фактор

ПАО «ТГК-1» («Территориальная генерирующая компания № 1») — ведущий производитель электрической и тепловой энергии в Северо-Западном округе. Объединяет 53 электростанции в четырех субъектах России, занимает третье место в стране по величине установленной мощности 1 сентября компания представит финансовую отчетность по МСФО за I полугодие 2022 года. Ожидаем публикацию хороших показателей и прогнозов, что окажет положительное влияние на стоимость акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TGKA

Идея: Long

Горизонт: 1 месяц

Цель: 0,0095 руб.

Потенциал идеи: 14,5%

Объем входа: 7%

Стоп-приказ: 0,0083 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 0,0095 рубля. При объеме позиции в 7% и выставлении стоп-заявки на уровне 0,0083 рубля риск на портфель составит 0,67%. Соотношение прибыль/риск составляет 1,50.

Фундаментальный фактор

ПАО «ТГК-1» («Территориальная генерирующая компания № 1») — ведущий производитель электрической и тепловой энергии в Северо-Западном округе. Объединяет 53 электростанции в четырех субъектах России, занимает третье место в стране по величине установленной мощности 1 сентября компания представит финансовую отчетность по МСФО за I полугодие 2022 года. Ожидаем публикацию хороших показателей и прогнозов, что окажет положительное влияние на стоимость акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ТГК-1»

Тикер: TGKA

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 0,0095 руб.

Потенциал идеи: 14,5%

Объем входа: 7%

Стоп-приказ: 0,0083 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 0,0095 рубля. При…

Тикер: TGKA

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 0,0095 руб.

Потенциал идеи: 14,5%

Объем входа: 7%

Стоп-приказ: 0,0083 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 0,0095 рубля. При…

Forwarded from Фондовый рынок | все идеи

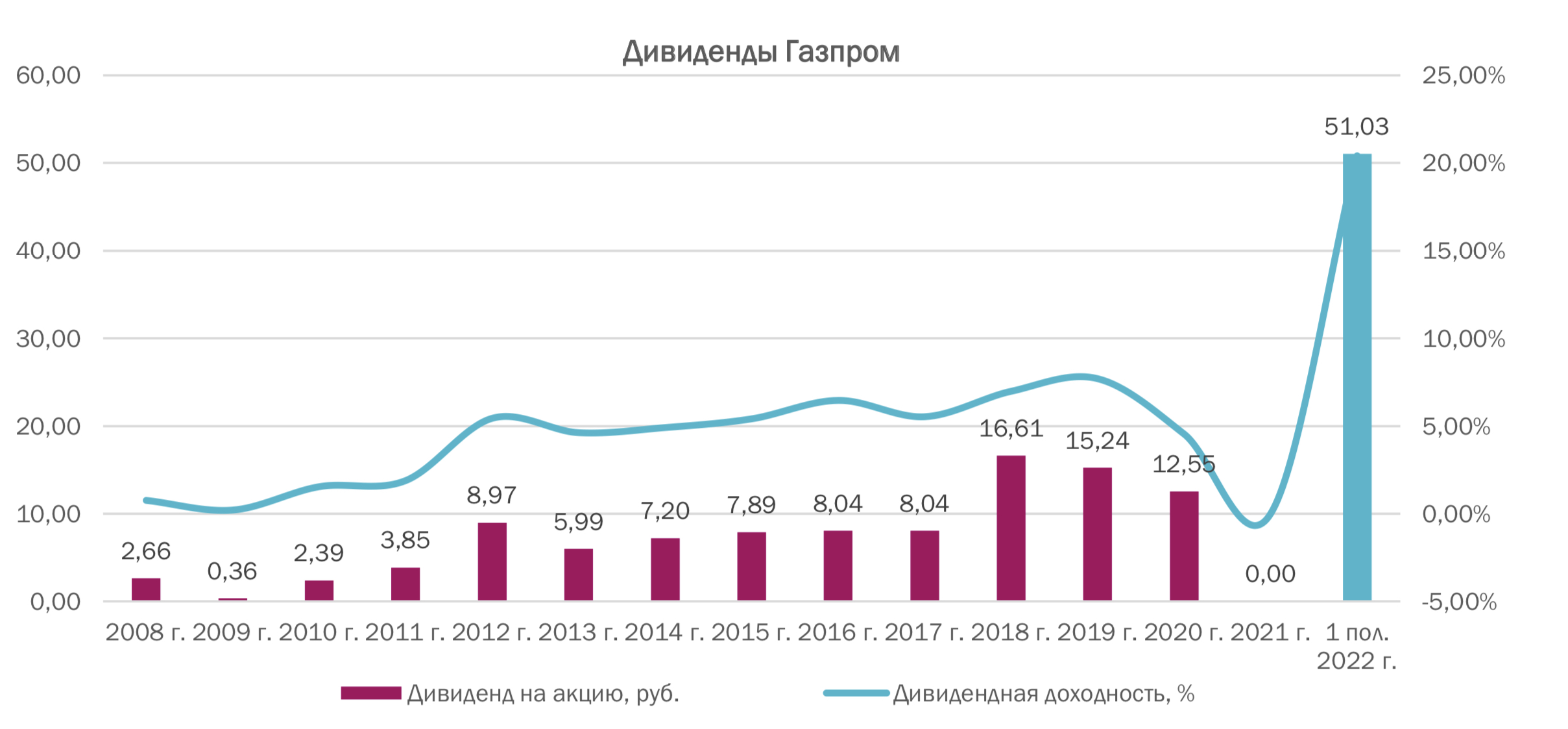

Газпром - дивидендный король возвращается?

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Вчера после закрытия торгов на Московской бирже, появилась информация по поводу дивидендов.

Совет директоров Газпрома рекомендовал дивиденды за I пол. 2022 г. в размере 51,03 руб. на акцию. Текущая дивидендная доходность составляет 20%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

На фоне данных новостей, акции Газпрома открылись гэпом вверх более чем на 20%.

Текущие движение может продлиться до внеочередного собрания акционеров (ВОСА), которое назначено на 30 сентября 2022 г. На этот раз, вряд ли решение по дивидендам будет отрицательным. Тем не менее, осадок с прошлого голосования акционеров остался, участники рынка не торопятся гнать акции наверх, зафиксировав сегодня быструю прибыль выше 250 руб. за акцию.

После утверждения дивидендов акционерами Газпрома, неопределённость спадёт и котировки могут вырасти к 280-300 руб. Спекулятивный краткосрочный потенциал роста в 12-15% есть.

На первый взгляд дивидендная доходность высокая (по цене 250 рублей 20% годовых)! Однако, риски компании никуда не делись, а дивиденд может стать рекордным на долгие годы вперед.

РИСК 1: Газпром планомерно обнуляет с 16 июня 2022 поставки в ЕС по магистрали «Северный поток-1», начиная с истории с возвратом немецкой компанией Siemens газоперекачивающих агрегатов. Сначала поставки были снижены со 167 млн куб. м. до 100 млн, далее с 27 июля до 33 млн куб. м в сутки. С 31 августа прокачка остановлена полностью для проведения технического обслуживания. При отсутствии технических неисправностей прокачка газа должна быть восстановлена 2 сентября.

Высокие цены на газ не могут компенсировать такого снижения объёма поставок, а значит прибыль за 2Пг будет существенно меньше прошедшего полугодия, в том числе и за счет курса рубля. Также, прибыль будет уменьшена на дополнительные 1,24 трлн рублей за счет НДПИ. Дивиденды за 2Пг 2022 года по нашим расчетам могут составить около 15 рублей (при условии поставок не ниже 33 млн куб. м. в сутки). А дальше полная неопределенность!

РИСК 2: По данным отчётности за 2021 г. 77% выручки приходилось на Европу и другие страны дальнего зарубежья, 16% приходилось на Россию, остальное – на страны СНГ. Газопровод «Северный поток-2» так и не запустился, поставки обнуляются, а Европа уже фактически смогла заполнить хранилища многих европейских стран до 80+%, как и планировала. Если Европа справится без прежних объёмов поставок, Газпромом будет потерян самый лучший для компании рынок сбыта. Это существенный риск в долгосрочной перспективе.

Поэтому, мы рекомендуем:

Тем, кто готов спекулировать, можно рискнуть с покупкой от 250 рублей с целью 280-300 в ожидании положительного решения ВОСА по дивидендам.

Тем, кто подходит к формированию портфеля более долгосрочно, стоит задуматься над продажей Газпрома, пользуясь текущей благоприятной ценой, возникшей в ожидании выплаты рекордных дивидендов. Взамен, можно включать в портфель акции НОВАТЭКа - компания остаётся одной из лучших в этом секторе на фоне роста цен на СПГ, следования своей дивполитике (рекомендованы рекордные 45 руб.) и отсутствия прямых санкций к компании. Или покупать иные акции, которые все еще дешевы на фоне подросшего Газпрома.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Вчера после закрытия торгов на Московской бирже, появилась информация по поводу дивидендов.

Совет директоров Газпрома рекомендовал дивиденды за I пол. 2022 г. в размере 51,03 руб. на акцию. Текущая дивидендная доходность составляет 20%. Дата закрытия реестра для получения дивидендов назначена на 11 октября 2022 г.

На фоне данных новостей, акции Газпрома открылись гэпом вверх более чем на 20%.

Текущие движение может продлиться до внеочередного собрания акционеров (ВОСА), которое назначено на 30 сентября 2022 г. На этот раз, вряд ли решение по дивидендам будет отрицательным. Тем не менее, осадок с прошлого голосования акционеров остался, участники рынка не торопятся гнать акции наверх, зафиксировав сегодня быструю прибыль выше 250 руб. за акцию.

После утверждения дивидендов акционерами Газпрома, неопределённость спадёт и котировки могут вырасти к 280-300 руб. Спекулятивный краткосрочный потенциал роста в 12-15% есть.

На первый взгляд дивидендная доходность высокая (по цене 250 рублей 20% годовых)! Однако, риски компании никуда не делись, а дивиденд может стать рекордным на долгие годы вперед.

РИСК 1: Газпром планомерно обнуляет с 16 июня 2022 поставки в ЕС по магистрали «Северный поток-1», начиная с истории с возвратом немецкой компанией Siemens газоперекачивающих агрегатов. Сначала поставки были снижены со 167 млн куб. м. до 100 млн, далее с 27 июля до 33 млн куб. м в сутки. С 31 августа прокачка остановлена полностью для проведения технического обслуживания. При отсутствии технических неисправностей прокачка газа должна быть восстановлена 2 сентября.

Высокие цены на газ не могут компенсировать такого снижения объёма поставок, а значит прибыль за 2Пг будет существенно меньше прошедшего полугодия, в том числе и за счет курса рубля. Также, прибыль будет уменьшена на дополнительные 1,24 трлн рублей за счет НДПИ. Дивиденды за 2Пг 2022 года по нашим расчетам могут составить около 15 рублей (при условии поставок не ниже 33 млн куб. м. в сутки). А дальше полная неопределенность!

РИСК 2: По данным отчётности за 2021 г. 77% выручки приходилось на Европу и другие страны дальнего зарубежья, 16% приходилось на Россию, остальное – на страны СНГ. Газопровод «Северный поток-2» так и не запустился, поставки обнуляются, а Европа уже фактически смогла заполнить хранилища многих европейских стран до 80+%, как и планировала. Если Европа справится без прежних объёмов поставок, Газпромом будет потерян самый лучший для компании рынок сбыта. Это существенный риск в долгосрочной перспективе.

Поэтому, мы рекомендуем:

Тем, кто готов спекулировать, можно рискнуть с покупкой от 250 рублей с целью 280-300 в ожидании положительного решения ВОСА по дивидендам.

Тем, кто подходит к формированию портфеля более долгосрочно, стоит задуматься над продажей Газпрома, пользуясь текущей благоприятной ценой, возникшей в ожидании выплаты рекордных дивидендов. Взамен, можно включать в портфель акции НОВАТЭКа - компания остаётся одной из лучших в этом секторе на фоне роста цен на СПГ, следования своей дивполитике (рекомендованы рекордные 45 руб.) и отсутствия прямых санкций к компании. Или покупать иные акции, которые все еще дешевы на фоне подросшего Газпрома.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль

Август 2022:

◽️ Лента

◽️ ПИК

◽️ Акрон

◽️ Лукойл

◽️ X5 Group

◽️ X5 Group

◽️ Лукойл

◽️ VK Company Limited

◽️ X5 Group

◽️ Газпром

◽️ Норильский никель

◽️ ПИК и Самолет

◽️ Магнит

◽️ Ozon

◽️ Норильский никель

◽️ Новатэк

◽️ Сургутнефтегаз

◽️ Нижнекамскнефтехим

◽️ Распадская

◽️ Лукойл

◽️ Русагро

◽️ Татнефть

◽️ Группа Позитив

◽️ ДВМП

◽️ Фосагро

◽️ Газпром

◽️ РусГидро

◽️ Фосагро

◽️ TCS Group Holding PLC

◽️ Распадская

◽️ Московская биржа

◽️ Softline Holding PLC

◽️ Группа Позитив

◽️ Магнит

◽️ Ozon Holdings PLC

◽️ ОГК-2

◽️ ВТБ

◽️ НЛМК

◽️ ФосАгро

◽️ Московская биржа

◽️ Сбер

◽️ Магнит

◽️ Сегежа Групп

◽️ Русал

◽️ Сбер

◽️ Алроса

◽️ Татнефть ап

◽️ Ozon

◽️ Роснефть

◽️ Polymetal International plc

◽️ Fix Price

◽️ Энел Россия

◽️ Beluga Group

◽️ Магнит

◽️ Полюс

◽️ Татнефть ап

◽️ Positive Technologies

◽️ ТГК-1

◽️ Газпром

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль

Август 2022:

◽️ Лента

◽️ ПИК

◽️ Акрон

◽️ Лукойл

◽️ X5 Group

◽️ X5 Group

◽️ Лукойл

◽️ VK Company Limited

◽️ X5 Group

◽️ Газпром

◽️ Норильский никель

◽️ ПИК и Самолет

◽️ Магнит

◽️ Ozon

◽️ Норильский никель

◽️ Новатэк

◽️ Сургутнефтегаз

◽️ Нижнекамскнефтехим

◽️ Распадская

◽️ Лукойл

◽️ Русагро

◽️ Татнефть

◽️ Группа Позитив

◽️ ДВМП

◽️ Фосагро

◽️ Газпром

◽️ РусГидро

◽️ Фосагро

◽️ TCS Group Holding PLC

◽️ Распадская

◽️ Московская биржа

◽️ Softline Holding PLC

◽️ Группа Позитив

◽️ Магнит

◽️ Ozon Holdings PLC

◽️ ОГК-2

◽️ ВТБ

◽️ НЛМК

◽️ ФосАгро

◽️ Московская биржа

◽️ Сбер

◽️ Магнит

◽️ Сегежа Групп

◽️ Русал

◽️ Сбер

◽️ Алроса

◽️ Татнефть ап

◽️ Ozon

◽️ Роснефть

◽️ Polymetal International plc

◽️ Fix Price

◽️ Энел Россия

◽️ Beluga Group

◽️ Магнит

◽️ Полюс

◽️ Татнефть ап

◽️ Positive Technologies

◽️ ТГК-1

◽️ Газпром

{kind=link}

Forwarded from Фондовый рынок | все идеи

Черкизово - ставка на лидера

✍️ Авторские права: Инвестидеи от АК БАРС Финанс

Факторы инвестиционной привлекательности

Покупка акций Черкизово – ставка на лидера, стабильно доказывающего эффективность работы своей команды для инвесторов. Группа «Черкизово» — крупнейший производитель мясной продукции в России. В частности, в мае 2022 г. авторитетный на рынке отраслевой журнал «Агроинвестор» представил свой ежегодный рейтинг крупнейших российских производителей мяса и седьмой год подряд первое место в нем занимает Группа «Черкизово». В 2021 году компания произвела 861 тысячу тонн мяса в убойном весе. Из них 610 тысяч тонн пришлись на бройлера, 187 тысяч тонн — на свинину и 64 тысяч тонн — на индейку. По итогам 2021 года отрыв Группы «Черкизово» от ближайшего конкурента, ГАП «Ресурс» (по данным «Агроинвестора», произвела 669 тысяч тонн мяса в живом весте), составил 192 тысячи тонн или 28,7 %.

Вложение в бумаги «Черкизово» это возможность захеджировать инфляционные риски и сделать ставку на успех региональной экспансии крупнейшего производителя мяса в стране. Акции компании традиционно, в периоды спадов, играют роль «защитных» инструментов на рынке, но эти бумаги способны выходить в лидеры спроса и в периоды инвестиционного оживления.

Драйверы роста бизнеса группы – расширение производственной базы и географии российских продаж за счет приобретения средних региональных игроков. Эта стратегия снижает для компании риски, связанные с традиционно медленным приростом в последнее десятилетие доходов населения РФ.

Эмитент также одним из ключевых направлений своего развития видит экспорт, и для его дальнейшего наращивания собирается вложить, в рамках прогнозного периода, более 80 млрд руб. в расширение своих мощностей по производству продукции из свинины и птицы. Это приведет к увеличению активов приблизительно на 50% при оценочном росте чистого долга к EBITDA в период инвестиций до уровней выше 3х, что создает определенные риски для выплат акционерам, учитывая дивидендную политику компании. Однако, менеджмент Черкизово как представляется, традиционно не форсирует инвестиционный рост. Показатели капитальных инвестиций в средне- и долгосрочном периоде стабильны вблизи комфортного для сохранения сравнительно «мягкой» дивидендной политики уровня в 10%.

Дивидендная доходность обыкновенных акций компании в 2015 – 2021 гг. составляла 6%, что представляется высоким уровнем, учитывая специфику бизнеса Черкизово, которая позволяет рассчитывать на высокую положительную среднесрочную корреляцию выручки и прибыли и показателей ИПЦ РФ. Ожидаем сохранения менеджментом подобной, привлекательной для инвесторов, практики реализации стратегических задач в течение всего прогнозного периода.

В итоге, за счет роста продаж и прибыли компания, полагаем, сумеет уже в перспективе нескольких кварталов после реализации представленной инвестиционной инициативы «перерасти» увеличившуюся долговую нагрузку.

Основные предположения в прогнозе

Ожидаем, в рамках базового сценария, стабильного роста цен и спроса на продукцию компании. С одной стороны, такой сценарий определяется стабильным спросом на развивающихся рынка, где компания активно наращивает присутствие. С учетом среднесрочных тенденций в бизнесе компании, оцениваем, в рамках базово – консервативного прогноза, рост доли экспорта в выручке Черкизово по итогам 2027 года до порядка 30% против порядка 8% в 2021 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от АК БАРС Финанс

Факторы инвестиционной привлекательности

Покупка акций Черкизово – ставка на лидера, стабильно доказывающего эффективность работы своей команды для инвесторов. Группа «Черкизово» — крупнейший производитель мясной продукции в России. В частности, в мае 2022 г. авторитетный на рынке отраслевой журнал «Агроинвестор» представил свой ежегодный рейтинг крупнейших российских производителей мяса и седьмой год подряд первое место в нем занимает Группа «Черкизово». В 2021 году компания произвела 861 тысячу тонн мяса в убойном весе. Из них 610 тысяч тонн пришлись на бройлера, 187 тысяч тонн — на свинину и 64 тысяч тонн — на индейку. По итогам 2021 года отрыв Группы «Черкизово» от ближайшего конкурента, ГАП «Ресурс» (по данным «Агроинвестора», произвела 669 тысяч тонн мяса в живом весте), составил 192 тысячи тонн или 28,7 %.

Вложение в бумаги «Черкизово» это возможность захеджировать инфляционные риски и сделать ставку на успех региональной экспансии крупнейшего производителя мяса в стране. Акции компании традиционно, в периоды спадов, играют роль «защитных» инструментов на рынке, но эти бумаги способны выходить в лидеры спроса и в периоды инвестиционного оживления.

Драйверы роста бизнеса группы – расширение производственной базы и географии российских продаж за счет приобретения средних региональных игроков. Эта стратегия снижает для компании риски, связанные с традиционно медленным приростом в последнее десятилетие доходов населения РФ.

Эмитент также одним из ключевых направлений своего развития видит экспорт, и для его дальнейшего наращивания собирается вложить, в рамках прогнозного периода, более 80 млрд руб. в расширение своих мощностей по производству продукции из свинины и птицы. Это приведет к увеличению активов приблизительно на 50% при оценочном росте чистого долга к EBITDA в период инвестиций до уровней выше 3х, что создает определенные риски для выплат акционерам, учитывая дивидендную политику компании. Однако, менеджмент Черкизово как представляется, традиционно не форсирует инвестиционный рост. Показатели капитальных инвестиций в средне- и долгосрочном периоде стабильны вблизи комфортного для сохранения сравнительно «мягкой» дивидендной политики уровня в 10%.

Дивидендная доходность обыкновенных акций компании в 2015 – 2021 гг. составляла 6%, что представляется высоким уровнем, учитывая специфику бизнеса Черкизово, которая позволяет рассчитывать на высокую положительную среднесрочную корреляцию выручки и прибыли и показателей ИПЦ РФ. Ожидаем сохранения менеджментом подобной, привлекательной для инвесторов, практики реализации стратегических задач в течение всего прогнозного периода.

В итоге, за счет роста продаж и прибыли компания, полагаем, сумеет уже в перспективе нескольких кварталов после реализации представленной инвестиционной инициативы «перерасти» увеличившуюся долговую нагрузку.

Основные предположения в прогнозе

Ожидаем, в рамках базового сценария, стабильного роста цен и спроса на продукцию компании. С одной стороны, такой сценарий определяется стабильным спросом на развивающихся рынка, где компания активно наращивает присутствие. С учетом среднесрочных тенденций в бизнесе компании, оцениваем, в рамках базово – консервативного прогноза, рост доли экспорта в выручке Черкизово по итогам 2027 года до порядка 30% против порядка 8% в 2021 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

С другой стороны, в рамках прогнозного периода 2022 – 2027 гг. ожидаем сохранения значимых проинфляционных трендов в зрелых экономиках. Эти тенденции представляется результатом сверхмягкой стимулирующей долговой рынок денежно-кредитной политики ФРС и ЕЦБ, Банка Японии. Они также представляются следствием спада в инвестициях под влиянием опасений, связанных с ситуацией на долговом рынке после шока 2008 года. Для решения проблемы инфляции необходимо значительное и устойчивое снижение долговой нагрузки в развитых странах.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1% - 3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России. Прогноз среднегодовой динамики мирового ВВП с учетом оценок ведущих наднациональных финансово – аналитических структур составляет 3% - 3,5% г./г.

Долгосрочный прогноз инфляции, построенный, в основном, на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-11% г./г. в среднем.

При этом, долгосрочные перспективы курса рубля – с учетом средне- и долгосрочных макроэкономических трендов РФ по-прежнему, как представляется, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55 – 70 за единицу американской валюты.

Рассчитываем во втором полугодии на значительный рост показателя чистого изменения справедливой стоимости био активов компании после его стабилизации в последние квартвлы вблизи минимальных за 7 лет уровней . Причина – возможное сохранение, в рамках базового сценария стабильно высоких цен на сегменте АПК при поддержке со стороны смежных рынков и на фоне наметившегося восстановления мирового спроса. Однако, учитывая высокий уровень нерыночных рисков пока не закладываем данные ожидания в оценки компании.

Операционные показатели и прогнозы

Объем продаж сегмента «Курица» группы компаний Черкизово в первом полугодии 2022 года увеличился на 1,4 % в годовом сопоставлении и составил 65,8 тыс. тонн. В основном это связано с завершением процесса консолидации «Самсон — Продукты Питания» в апреле 2022 года. Ранее результаты компании учитывались в составе ассоциированных предприятий.

Объем продаж сегмента «Свинина» в первом полугодии 2022 года увеличился на 1,4 % в годовом сопоставлении и составил 65,8 тыс. тонн, что в основном связано с завершением процесса консолидации «Самсон — Продукты Питания» в апреле 2022 года (ранее результаты компании учитывались в составе ассоциированных предприятий). Средняя цена реализации живых свиней увеличилась на 10 % в годовом сопоставлении и составила 111,0 руб.

Объем продаж сегмента «Мясопереработка» за первое полугодие 2022 года увеличился на 3,6 % в годовом сопоставлении и составил 62,6 тыс. тонн. Средняя цена реализации увеличилась на 33,0 % в годовом сопоставлении до 274,3 руб./кг, что в том числе связано с оптимизированной структурой реализации продукции сегмента.

Объем продаж сегмента «Индейка» в первом полугодии 2022 года составил 38,0 тыс. тонн, а средняя цена реализации — 203,6 руб./кг. Начиная с финансовой отчетности за первое полугодие 2022 года и после завершения сделки по приобретению 50 % в ООО «Тамбовская индейка» результаты деятельности активов по производству мяса индейки теперь раскрываются в отдельном сегменте Индейка, включающем в себя производство кормов для собственных нужд, разведение, выращивание и переработку индейки, а также реализацию охлажденной продукции из индейки.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

С другой стороны, в рамках прогнозного периода 2022 – 2027 гг. ожидаем сохранения значимых проинфляционных трендов в зрелых экономиках. Эти тенденции представляется результатом сверхмягкой стимулирующей долговой рынок денежно-кредитной политики ФРС и ЕЦБ, Банка Японии. Они также представляются следствием спада в инвестициях под влиянием опасений, связанных с ситуацией на долговом рынке после шока 2008 года. Для решения проблемы инфляции необходимо значительное и устойчивое снижение долговой нагрузки в развитых странах.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1% - 3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России. Прогноз среднегодовой динамики мирового ВВП с учетом оценок ведущих наднациональных финансово – аналитических структур составляет 3% - 3,5% г./г.

Долгосрочный прогноз инфляции, построенный, в основном, на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-11% г./г. в среднем.

При этом, долгосрочные перспективы курса рубля – с учетом средне- и долгосрочных макроэкономических трендов РФ по-прежнему, как представляется, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55 – 70 за единицу американской валюты.

Рассчитываем во втором полугодии на значительный рост показателя чистого изменения справедливой стоимости био активов компании после его стабилизации в последние квартвлы вблизи минимальных за 7 лет уровней . Причина – возможное сохранение, в рамках базового сценария стабильно высоких цен на сегменте АПК при поддержке со стороны смежных рынков и на фоне наметившегося восстановления мирового спроса. Однако, учитывая высокий уровень нерыночных рисков пока не закладываем данные ожидания в оценки компании.

Операционные показатели и прогнозы

Объем продаж сегмента «Курица» группы компаний Черкизово в первом полугодии 2022 года увеличился на 1,4 % в годовом сопоставлении и составил 65,8 тыс. тонн. В основном это связано с завершением процесса консолидации «Самсон — Продукты Питания» в апреле 2022 года. Ранее результаты компании учитывались в составе ассоциированных предприятий.

Объем продаж сегмента «Свинина» в первом полугодии 2022 года увеличился на 1,4 % в годовом сопоставлении и составил 65,8 тыс. тонн, что в основном связано с завершением процесса консолидации «Самсон — Продукты Питания» в апреле 2022 года (ранее результаты компании учитывались в составе ассоциированных предприятий). Средняя цена реализации живых свиней увеличилась на 10 % в годовом сопоставлении и составила 111,0 руб.

Объем продаж сегмента «Мясопереработка» за первое полугодие 2022 года увеличился на 3,6 % в годовом сопоставлении и составил 62,6 тыс. тонн. Средняя цена реализации увеличилась на 33,0 % в годовом сопоставлении до 274,3 руб./кг, что в том числе связано с оптимизированной структурой реализации продукции сегмента.

Объем продаж сегмента «Индейка» в первом полугодии 2022 года составил 38,0 тыс. тонн, а средняя цена реализации — 203,6 руб./кг. Начиная с финансовой отчетности за первое полугодие 2022 года и после завершения сделки по приобретению 50 % в ООО «Тамбовская индейка» результаты деятельности активов по производству мяса индейки теперь раскрываются в отдельном сегменте Индейка, включающем в себя производство кормов для собственных нужд, разведение, выращивание и переработку индейки, а также реализацию охлажденной продукции из индейки.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

С учетом данной статистики, макроэкономических и отраслевых трендов, принимая во внимание отразившиеся на статистике компании в первом полугодии повышенные нерыночные риски, в рамках базового прогноза ожидаем рост производства Черкизово в 2022 г. на 5% в среднем.

Прирост выручки по сегментам на внутреннем и внешнем рынках оцениваем на уровне порядка 20%.

Финансовые показатели и прогнозы

Выручка компании в первом полугодии увеличилась на 20,1 % по сравнению с аналогичным периодом прошлого года до 88,9 млрд руб. Скорректированный показатель EBITDA увеличился на 12,1 % в годовом сопоставлении, составив 12,4 млрд руб. Рентабельность по скорректированному показателю EBITDA сократилась с 14,9 % годом ранее до 13,9 %. Чистая прибыль Группы составила 6,9 млрд руб., снизившись на 48,9 % по сравнению с первым полугодием 2021 года.

Снижение рентабельности EBITDA и чистой прибыли вызвано некоторым ослаблением результатов в сегментах свинины и растениеводства. На результаты повлияли процентные расходы, которые увеличились на 54% г./г. из-за повышения ставок в начале года. Рост чистого долга обусловлен новыми приобретениями, а также инвестициями в строительство маслоэкстракционного завода. Полагаем данные факторы временными, неустойчивыми по своему оценочному влиянию на финансовые показатели компании.