Друзья, напоминаю, что у нас есть и закрытый клуб, где мы вместе с подписчиками разбираем новости, инвест. идеи, проводим онлайн встречи и недавно начали еще цикл обучающих видео по анализу компаний и секторов.

Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

Актуальные цены на подписку:

1 месяц - 700 руб.

3 месяца - 1500 руб (500 руб/мес).

6 месяцев - 2400 руб (400 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

На неделе выложил небольшой отрывок из нашей субботней закрытой онлайн встречи.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

Актуальные цены на подписку:

1 месяц - 700 руб.

3 месяца - 1500 руб (500 руб/мес).

6 месяцев - 2400 руб (400 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

На неделе выложил небольшой отрывок из нашей субботней закрытой онлайн встречи.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Telegram

ИнвестократЪ | Георгий Аведиков

Что делать с Китаем (FXCN)? Кто интересен в электроэнергетике? Какая ситуация в металлургах? Какой мультипликатор P/E у разных стран?

Это только часть вопросов, что мы разобрали на нашей почти двухчасовой встрече, которую провели в рамках закрытого клуба.…

Это только часть вопросов, что мы разобрали на нашей почти двухчасовой встрече, которую провели в рамках закрытого клуба.…

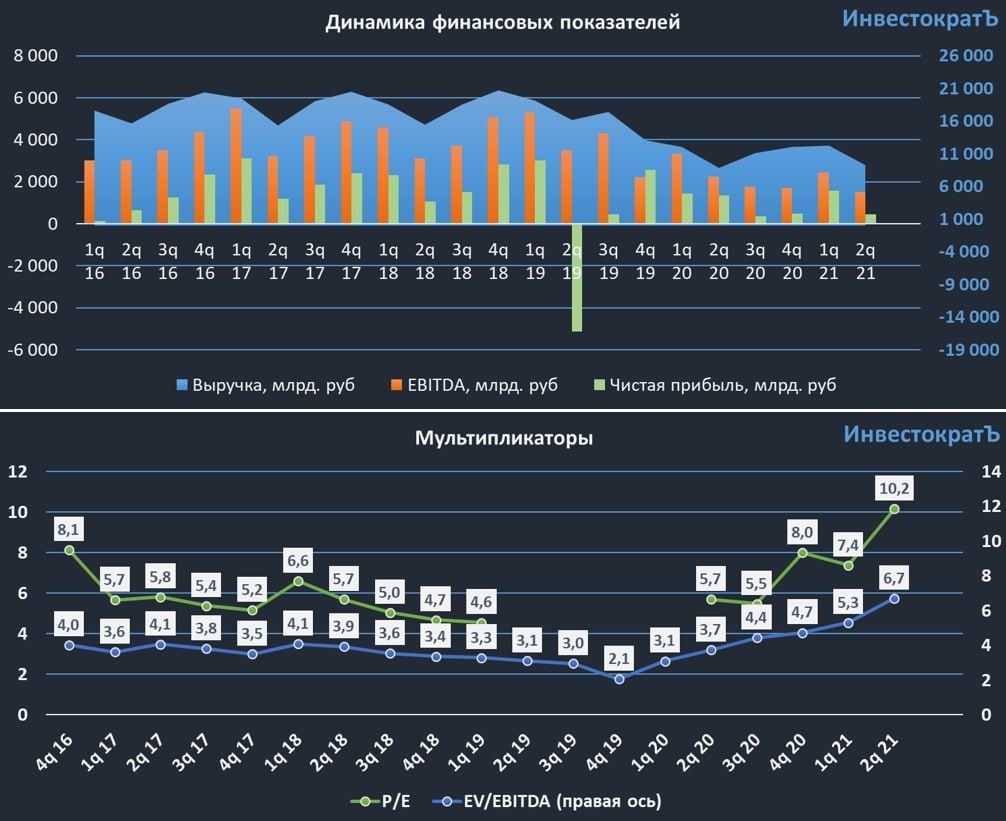

Московская биржа вкладывает в развитие

Еще пару-тройку лет назад Мосбиржа переживала черную полосу, в 2017 году случилось несколько технических сбоев, в 2018 году был создан резерв более 1 млрд. рублей из-за судебных разбирательств, в 2019 году украли зерно на 2,4 млрд. руб. Это все происходило на фоне падающих ставок, что оказывало определенное давление на прибыль компании.

С 2020 года ситуация начала меняться и переходить на белую полосу. Компания стала преображаться, добавлять новые инструменты и увеличивать время сессий, вот, что делает конкуренция. Да, СПб биржа, благодаря работе с иностранными акциями, почти на пятки стала наступать Мосбирже. И тут мы увидели ряд важных решений, во-первых, появилась вечерняя сессия для рынка акций, что упростило инвестиции для ряда регионов с отличными от Москвы часовыми поясами. Во-вторых, появились иностранные акции и на Мосбирже, правда, в рублях.

С 2021 года появились опционы на акции, что можно использовать в инвестиционных целях, но аккуратно. Также, нам обещают большое количество иностранных облигаций с ценой номинала в 1000 у.е., что было бы хорошим подспорьем для консервативных инвесторов. Также с 3 квартала начала расти ключевая ставка, что окажет положительное влияние на процентные доходы в следующих отчетах.

Отчет за 2 кв. 2021 года:

Комиссионные доходы выросли на 24,2% г/г до 9,9 млрд. руб.

Процентные доходы снизились на (22,9% г/г) до 3,1 млрд. руб.

Чистая прибыль выросла на 2,1% г/г до 6,96 млрд. руб.

Кстати, все нами любимые IPO это копеечка в прибыль Мосбиржи, вспомним недавние - Самолет, Segezha, EMC и прочие.

Комиссионные доходы являются ключевым показателем качественной работы менеджмента, да, в 2020 году еще важную роли сыграл приход новых инвесторов на биржу, которые определенно оказали влияние на этот рост. В рамках стратегии их планировалось увеличить до 70% от операционного дохода, фактически сейчас мы видим долю в 75%.

Комментарий председателя правления Мосбиржи, Юрия Денисова:

"Мы продолжим расширять возможности для инвесторов за счет добавления сотен новых инструментов: иностранных акций, которые с осени будут доступны и в долларах, облигаций, биржевых фондов, деривативов. Доступность биржевых рынков для инвесторов из разных регионов России и других стран будет расширяться за счет дальнейшего увеличения времени торгов на рынке акций.

Финуслуги, финансовый маркетплейс Московской биржи, показывает хороший рост клиентского трафика. Команда проекта сфокусирована на построении эффективного клиентского пути, расширении количества предложений от финансовых и страховых организаций. Приобретение компании INGURU, лидирующей платформы в онлайн-страховании, позволило нам существенно дополнить продуктовое предложение Финуслуг".

Компания активно развивается, это не может не радовать акционеров. Такие акции нужно крепко держать и не отпускать, по возможности докупать на коррекциях. Я держу свою позицию в портфеле "Долгосрок" уже более 3х лет и планомерно наращиваю.

В последние годы на дивиденды платят 89% от чистой прибыли. За 1 полугодие особого роста мы не видим, процентные доходы оказали давление, но 2 полугодие может быть более успешным. Даже если консервативно взять чистую прибыль за последние 12 месяцев, то дивиденд может составить около 10,5 рублей, что к текущей цене дает ДД в 5,7% годовых, а к средней цене моей покупки даст 11,5% годовых.

По мультипликаторам сейчас дисконта нет, оценка выше средних значений.

P/E = 16,2

P/B = 3,3

По текущим покупать акции уже дороговато. Я буду присматриваться к покупкам при ценах в 140 рублей и ниже, тогда фундаментальная оценка будет более-менее справедливой.

Сейчас компания активно развивает свой финтех, это может стать дополнительным драйвером роста. Когда у нас появится цифровая валюта, нужны будут мощности, ПО и прочая инфраструктура для обработки транзакций, здесь могут выиграть те, кто уже имеет такие системы (МТС, Ростелеком, Сбербанк, Тинькофф и Мосбиржа в частности).

#MOEX

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Еще пару-тройку лет назад Мосбиржа переживала черную полосу, в 2017 году случилось несколько технических сбоев, в 2018 году был создан резерв более 1 млрд. рублей из-за судебных разбирательств, в 2019 году украли зерно на 2,4 млрд. руб. Это все происходило на фоне падающих ставок, что оказывало определенное давление на прибыль компании.

С 2020 года ситуация начала меняться и переходить на белую полосу. Компания стала преображаться, добавлять новые инструменты и увеличивать время сессий, вот, что делает конкуренция. Да, СПб биржа, благодаря работе с иностранными акциями, почти на пятки стала наступать Мосбирже. И тут мы увидели ряд важных решений, во-первых, появилась вечерняя сессия для рынка акций, что упростило инвестиции для ряда регионов с отличными от Москвы часовыми поясами. Во-вторых, появились иностранные акции и на Мосбирже, правда, в рублях.

С 2021 года появились опционы на акции, что можно использовать в инвестиционных целях, но аккуратно. Также, нам обещают большое количество иностранных облигаций с ценой номинала в 1000 у.е., что было бы хорошим подспорьем для консервативных инвесторов. Также с 3 квартала начала расти ключевая ставка, что окажет положительное влияние на процентные доходы в следующих отчетах.

Отчет за 2 кв. 2021 года:

Комиссионные доходы выросли на 24,2% г/г до 9,9 млрд. руб.

Процентные доходы снизились на (22,9% г/г) до 3,1 млрд. руб.

Чистая прибыль выросла на 2,1% г/г до 6,96 млрд. руб.

Кстати, все нами любимые IPO это копеечка в прибыль Мосбиржи, вспомним недавние - Самолет, Segezha, EMC и прочие.

Комиссионные доходы являются ключевым показателем качественной работы менеджмента, да, в 2020 году еще важную роли сыграл приход новых инвесторов на биржу, которые определенно оказали влияние на этот рост. В рамках стратегии их планировалось увеличить до 70% от операционного дохода, фактически сейчас мы видим долю в 75%.

Комментарий председателя правления Мосбиржи, Юрия Денисова:

"Мы продолжим расширять возможности для инвесторов за счет добавления сотен новых инструментов: иностранных акций, которые с осени будут доступны и в долларах, облигаций, биржевых фондов, деривативов. Доступность биржевых рынков для инвесторов из разных регионов России и других стран будет расширяться за счет дальнейшего увеличения времени торгов на рынке акций.

Финуслуги, финансовый маркетплейс Московской биржи, показывает хороший рост клиентского трафика. Команда проекта сфокусирована на построении эффективного клиентского пути, расширении количества предложений от финансовых и страховых организаций. Приобретение компании INGURU, лидирующей платформы в онлайн-страховании, позволило нам существенно дополнить продуктовое предложение Финуслуг".

Компания активно развивается, это не может не радовать акционеров. Такие акции нужно крепко держать и не отпускать, по возможности докупать на коррекциях. Я держу свою позицию в портфеле "Долгосрок" уже более 3х лет и планомерно наращиваю.

В последние годы на дивиденды платят 89% от чистой прибыли. За 1 полугодие особого роста мы не видим, процентные доходы оказали давление, но 2 полугодие может быть более успешным. Даже если консервативно взять чистую прибыль за последние 12 месяцев, то дивиденд может составить около 10,5 рублей, что к текущей цене дает ДД в 5,7% годовых, а к средней цене моей покупки даст 11,5% годовых.

По мультипликаторам сейчас дисконта нет, оценка выше средних значений.

P/E = 16,2

P/B = 3,3

По текущим покупать акции уже дороговато. Я буду присматриваться к покупкам при ценах в 140 рублей и ниже, тогда фундаментальная оценка будет более-менее справедливой.

Сейчас компания активно развивает свой финтех, это может стать дополнительным драйвером роста. Когда у нас появится цифровая валюта, нужны будут мощности, ПО и прочая инфраструктура для обработки транзакций, здесь могут выиграть те, кто уже имеет такие системы (МТС, Ростелеком, Сбербанк, Тинькофф и Мосбиржа в частности).

#MOEX

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Что делать с акциями Энел Россия (#ENRU)?

Еще недавно эта компания была эталоном хорошей корпоративной культуры и мы ее ставили в пример нашей генерации. Стратегия давала ориентиры по финансовым результатам и дивидендам на следующие 3 года, менеджмент всегда добивался поставленных целей, а мажоритарный акционер выводил прибыль безо всяких серых схем, делясь с акционерами. Чего нам ожидать в будущем?

📉 Мы разбирали бизнес и стратегию развития в недавнем коротком ролике, не буду повторяться. Дивиденды по итогам 2020 года решили не выплачивать, что обвалило котировки акций в пике на 16%, сейчас цены начали восстанавливаться.

📊Давайте посмотрим на вышедший отчет за 1 полугодие текущего года и попробуем оценить ситуацию.

🟢 Выручка выросла на 3,4% за счет хороших операционных результатов и высоких цен на электроэнергию.

🟢 Начала генерировать денежный поток запущенная в мае Азовская ВЭС, которая реализует мощность по повышенным тарифам ДПМ-ВИЭ.

🟠 Снижение повышенных тарифов ДПМ по блокам теплогенерации оказало давление на EBITDA и чистую прибыль, которые снижаются на (28,8% г/г) и (27,7% г/г) соответственно.

🟠 Чистый долг вырос на 51,3% г/г до 20,7 млрд. руб. По оценкам менеджмента, к 2023 году цифра вырастет до 42 млрд. руб. Пока динамика вписывается в ту, что была обозначена в стратегии. Удалось даже снизить стоимость обслуживания кредитов с 8,5% в прошлом году до 7,1% в текущем. Правда, с учетом роста ключевой ставки во 2 полугодии, это временный фактор. Здесь компания немного подстраховалась, увеличив долю долгосрочных кредитов и займов под низкую ставку, доля краткосрочных заимствований составляет всего 16%.

Из плюсов можно выделить то, что Энел вовремя избавилась от своей угольной станции (Рэфтинской ГРЭС), сейчас основная часть генерации газовая и небольшая доля ВИЭ. Кстати, мы видим, как сильно растут цены на газ в Европе и Азии, наши генераторы перекрестились, наверное, что у нас не рыночное ценообразование на голубое топливо, подробнее об этом говорили здесь.

По плану 2021 год должен стать худшим по финансовым результатам, в первую очередь из-за окончания программы ДПМ по теплогенерирующим блокам. С 2022 года выпадающие доходы начнут компенсировать ветропарки и рост цен на мощность в рамках КОМ (конкурентного отбора мощности).

Если делать ставку на то, что в 2022 году с дивидендами не кинут, то можно рассчитывать на выплату в 0,085 руб или более 10% ДД к текущим ценам. Это неплохая доходность, но не стоит забывать и про риски.

Рост долговой нагрузки неизбежен из-за активной фазы инвестиций в ветропарки. Поднятие ключевой ставки будет увеличивать стоимость обслуживания долгов. Любая авария на ВЭС может поставить бизнес в затруднительное положение и про дивиденды точно можно будет забыть. Правда, ВЭС по сравнению с обычными блоками сложно сломать, вспоминается только история с оледенением их в США.

Сейчас Энел планирует получить еще один контракт на строительство второго ветропарка в Ростовской области за 10 млрд. руб. Декарбонизация может стать ключевым фактором в ближайшие годы, экспортеры будут заинтересованы в приобретении электроэнергии без выбросов СО-2, это сэкономит их расходы на углеродный налог в ЕС.

С учетом изменившейся парадигмы в экологической сфере, особенно на Западе, куда наши компании экспортируют значительную часть своей продукции и сырья, нельзя пренебрегать трендом на декарбонизацию. Поэтому Энел становится вновь интересна, как и EN+, которая торгуется по относительно неплохим ценам.

Мы видим, что нет роста в Юнипро, как и в ИРАО, скорее всего вышли крупные инвесторы, а мелким не под силу поднять такие бумаги, это тоже наводит на определенные мысли, ведь ИРАО и Юнипро имеют угольную генерацию и не вписываются в моменте в новые мировые тренды. Разберем эту тему еще подробнее в перспективе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Еще недавно эта компания была эталоном хорошей корпоративной культуры и мы ее ставили в пример нашей генерации. Стратегия давала ориентиры по финансовым результатам и дивидендам на следующие 3 года, менеджмент всегда добивался поставленных целей, а мажоритарный акционер выводил прибыль безо всяких серых схем, делясь с акционерами. Чего нам ожидать в будущем?

📉 Мы разбирали бизнес и стратегию развития в недавнем коротком ролике, не буду повторяться. Дивиденды по итогам 2020 года решили не выплачивать, что обвалило котировки акций в пике на 16%, сейчас цены начали восстанавливаться.

📊Давайте посмотрим на вышедший отчет за 1 полугодие текущего года и попробуем оценить ситуацию.

🟢 Выручка выросла на 3,4% за счет хороших операционных результатов и высоких цен на электроэнергию.

🟢 Начала генерировать денежный поток запущенная в мае Азовская ВЭС, которая реализует мощность по повышенным тарифам ДПМ-ВИЭ.

🟠 Снижение повышенных тарифов ДПМ по блокам теплогенерации оказало давление на EBITDA и чистую прибыль, которые снижаются на (28,8% г/г) и (27,7% г/г) соответственно.

🟠 Чистый долг вырос на 51,3% г/г до 20,7 млрд. руб. По оценкам менеджмента, к 2023 году цифра вырастет до 42 млрд. руб. Пока динамика вписывается в ту, что была обозначена в стратегии. Удалось даже снизить стоимость обслуживания кредитов с 8,5% в прошлом году до 7,1% в текущем. Правда, с учетом роста ключевой ставки во 2 полугодии, это временный фактор. Здесь компания немного подстраховалась, увеличив долю долгосрочных кредитов и займов под низкую ставку, доля краткосрочных заимствований составляет всего 16%.

Из плюсов можно выделить то, что Энел вовремя избавилась от своей угольной станции (Рэфтинской ГРЭС), сейчас основная часть генерации газовая и небольшая доля ВИЭ. Кстати, мы видим, как сильно растут цены на газ в Европе и Азии, наши генераторы перекрестились, наверное, что у нас не рыночное ценообразование на голубое топливо, подробнее об этом говорили здесь.

По плану 2021 год должен стать худшим по финансовым результатам, в первую очередь из-за окончания программы ДПМ по теплогенерирующим блокам. С 2022 года выпадающие доходы начнут компенсировать ветропарки и рост цен на мощность в рамках КОМ (конкурентного отбора мощности).

Если делать ставку на то, что в 2022 году с дивидендами не кинут, то можно рассчитывать на выплату в 0,085 руб или более 10% ДД к текущим ценам. Это неплохая доходность, но не стоит забывать и про риски.

Рост долговой нагрузки неизбежен из-за активной фазы инвестиций в ветропарки. Поднятие ключевой ставки будет увеличивать стоимость обслуживания долгов. Любая авария на ВЭС может поставить бизнес в затруднительное положение и про дивиденды точно можно будет забыть. Правда, ВЭС по сравнению с обычными блоками сложно сломать, вспоминается только история с оледенением их в США.

Сейчас Энел планирует получить еще один контракт на строительство второго ветропарка в Ростовской области за 10 млрд. руб. Декарбонизация может стать ключевым фактором в ближайшие годы, экспортеры будут заинтересованы в приобретении электроэнергии без выбросов СО-2, это сэкономит их расходы на углеродный налог в ЕС.

С учетом изменившейся парадигмы в экологической сфере, особенно на Западе, куда наши компании экспортируют значительную часть своей продукции и сырья, нельзя пренебрегать трендом на декарбонизацию. Поэтому Энел становится вновь интересна, как и EN+, которая торгуется по относительно неплохим ценам.

Мы видим, что нет роста в Юнипро, как и в ИРАО, скорее всего вышли крупные инвесторы, а мелким не под силу поднять такие бумаги, это тоже наводит на определенные мысли, ведь ИРАО и Юнипро имеют угольную генерацию и не вписываются в моменте в новые мировые тренды. Разберем эту тему еще подробнее в перспективе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

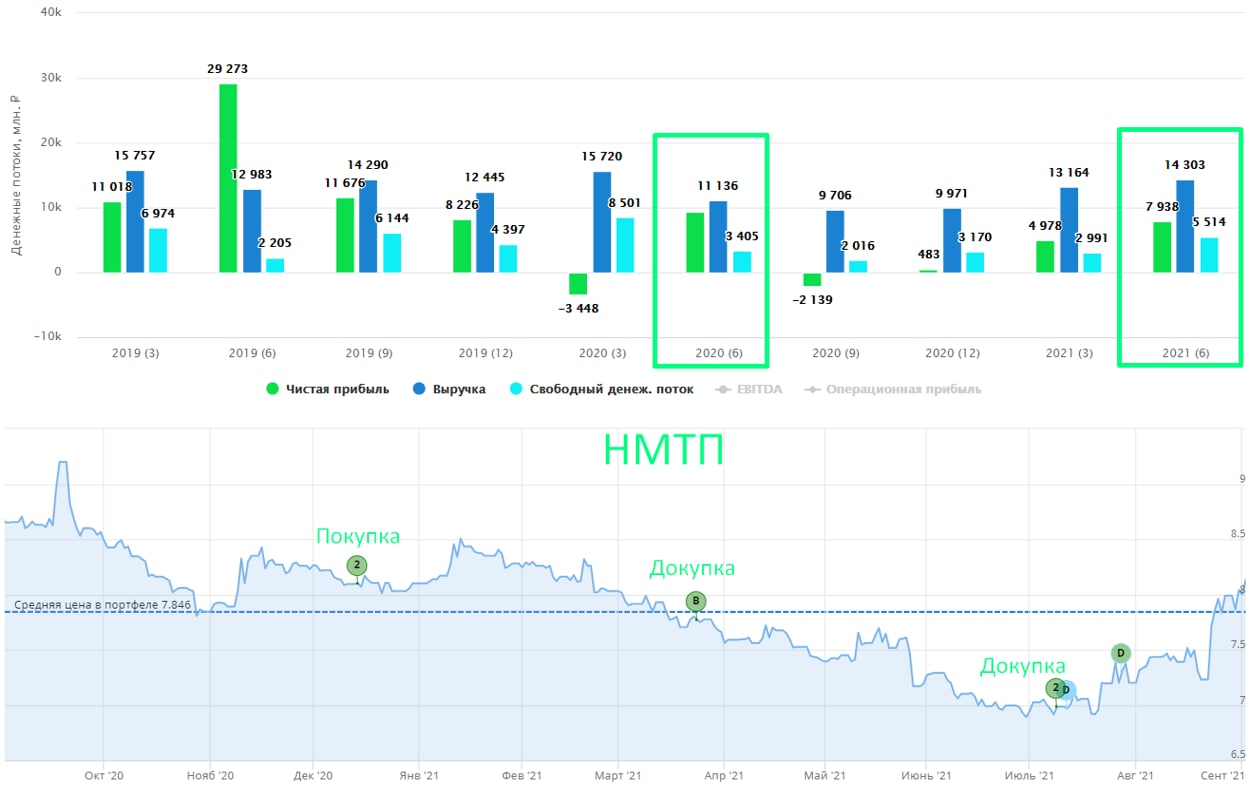

НМТП жив!

Вышла новость о том, что акции НМТП включают в индекс FTSE Small cap, на чем котировки резко взбодрились. Да, компания относительно небольшая, поэтому, такая сильная реакция, в моменте рост составляет +17% с минимумов. Чего нам стоит ожидать дальше?

В прошлом разборе отчета было видно, что финансовые результаты начали разворачиваться, а котировки продолжали лететь вниз, долго так продолжаться не могло. Ребалансировку индексов мы не рассматривали, как драйвер разворота, но он немного опередил события. Напомню, свою позицию формировал, как раз по уровням 8 рублей, после чего планомерно докупал на падении, средняя цена сейчас составляет 7,8 руб. Спустя пол года позиция вышла в плюс, пока складывается ощущение, что это только начало.

📊Вышел отчет компании по итогам полугодия.

Динамика транспортировки наливных грузов (нефть и нефтепродукты) пока отстает от результатов прошлого года из-за действия соглашения ОПЕК+. Перевалка сухих грузов выросла на 0,4 млн тонн с 11,8 млн тонн до 12,2 млн тонн.

📈Выручка выросла на 8,9% г/г до 26,9 млрд. руб.

📈EBITDA выросла на 7,2% г/г до 18,9 млрд. руб.

📈Чистая прибыль выросла на 112% г/г до 12,7 млрд. руб.

Главным фактором роста стало увеличение объемов перевалки таких грузов, грузов как контейнеры, черные металлы, химические грузы и т.п. Сейчас мы видим постепенное восстановление добычи нефти, что должно оказать позитивное влияние на динамику операционных результатов во 2 полугодии.

📉Компания снизила чистый долг на 12,3 млрд. руб. до 18 млрд. руб. за счет уменьшения кредитов и займов и увеличения денежной позиции.

ND/EBITDA = 0,77 - в пределах нормы.

Если по итогам года менеджмент все-таки будет придерживаться див. политики, то за 1 полугодие уже заработали 0,33 руб. на акцию, с учетом растущей динамики консервативно за год можем ожидать около 0,7 руб. на акцию, это дает потенциальную ДД в размере 8,6% к текущим ценам, а совсем недавно можно было бы зафиксировать двузначную ДД.

Напомню, это консервативный сценарий, за 2 полугодие могут заработать больше, остальное будет зависеть от желания поделиться прибылью. Пока не видно причин для того, чтобы снова кинуть акционеров. Долговая нагрузка низкая, объем транспортировки восстанавливается, акции включили в индексы, самое время поддержать новых держателей акций копеечкой.

Когда котировки подходили к 7 рублям, мало кто хотел НМТП покупать, сейчас же, по мере роста, спрос оживляется, чуть позже сюда подключатся инвест. дома со своими рекомендациями по покупке, может потом и ТГ каналы подразгонят. Для спекулянтов это будет отличной точкой для выхода. Для долгосрочных "спекулянтов", вроде меня, главной интригой остаются дивиденды и мое решение по удержанию позиции или ее продаже будет зависеть от решения менеджмента. Пока я оптимистично смотрю на компанию и продолжаю удерживать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышла новость о том, что акции НМТП включают в индекс FTSE Small cap, на чем котировки резко взбодрились. Да, компания относительно небольшая, поэтому, такая сильная реакция, в моменте рост составляет +17% с минимумов. Чего нам стоит ожидать дальше?

В прошлом разборе отчета было видно, что финансовые результаты начали разворачиваться, а котировки продолжали лететь вниз, долго так продолжаться не могло. Ребалансировку индексов мы не рассматривали, как драйвер разворота, но он немного опередил события. Напомню, свою позицию формировал, как раз по уровням 8 рублей, после чего планомерно докупал на падении, средняя цена сейчас составляет 7,8 руб. Спустя пол года позиция вышла в плюс, пока складывается ощущение, что это только начало.

📊Вышел отчет компании по итогам полугодия.

Динамика транспортировки наливных грузов (нефть и нефтепродукты) пока отстает от результатов прошлого года из-за действия соглашения ОПЕК+. Перевалка сухих грузов выросла на 0,4 млн тонн с 11,8 млн тонн до 12,2 млн тонн.

📈Выручка выросла на 8,9% г/г до 26,9 млрд. руб.

📈EBITDA выросла на 7,2% г/г до 18,9 млрд. руб.

📈Чистая прибыль выросла на 112% г/г до 12,7 млрд. руб.

Главным фактором роста стало увеличение объемов перевалки таких грузов, грузов как контейнеры, черные металлы, химические грузы и т.п. Сейчас мы видим постепенное восстановление добычи нефти, что должно оказать позитивное влияние на динамику операционных результатов во 2 полугодии.

📉Компания снизила чистый долг на 12,3 млрд. руб. до 18 млрд. руб. за счет уменьшения кредитов и займов и увеличения денежной позиции.

ND/EBITDA = 0,77 - в пределах нормы.

Если по итогам года менеджмент все-таки будет придерживаться див. политики, то за 1 полугодие уже заработали 0,33 руб. на акцию, с учетом растущей динамики консервативно за год можем ожидать около 0,7 руб. на акцию, это дает потенциальную ДД в размере 8,6% к текущим ценам, а совсем недавно можно было бы зафиксировать двузначную ДД.

Напомню, это консервативный сценарий, за 2 полугодие могут заработать больше, остальное будет зависеть от желания поделиться прибылью. Пока не видно причин для того, чтобы снова кинуть акционеров. Долговая нагрузка низкая, объем транспортировки восстанавливается, акции включили в индексы, самое время поддержать новых держателей акций копеечкой.

Когда котировки подходили к 7 рублям, мало кто хотел НМТП покупать, сейчас же, по мере роста, спрос оживляется, чуть позже сюда подключатся инвест. дома со своими рекомендациями по покупке, может потом и ТГ каналы подразгонят. Для спекулянтов это будет отличной точкой для выхода. Для долгосрочных "спекулянтов", вроде меня, главной интригой остаются дивиденды и мое решение по удержанию позиции или ее продаже будет зависеть от решения менеджмента. Пока я оптимистично смотрю на компанию и продолжаю удерживать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣Друзья, всем привет!

Мы продолжаем рубрику для тех, кто совсем недавно пришел в сферу инвестирования.

Сегодня в 18:00 проведем онлайн вебинар в Инстаграм на тему "Как начать инвестировать".

Подробно разберем следующие вопросы:

🔹Как выбрать брокера;

🔹В чем отличия между ИИС и обычным брокерским счетом;

🔹Поговорим о диверсификации по активам, валютам и странам;

🔹Где грань между уровнем сохранения и преумножения денег;

🔹 и многие другие.

В конце традиционно отвечу на все ваши вопросы. Присоединяйтесь.

Мы продолжаем рубрику для тех, кто совсем недавно пришел в сферу инвестирования.

Сегодня в 18:00 проведем онлайн вебинар в Инстаграм на тему "Как начать инвестировать".

Подробно разберем следующие вопросы:

🔹Как выбрать брокера;

🔹В чем отличия между ИИС и обычным брокерским счетом;

🔹Поговорим о диверсификации по активам, валютам и странам;

🔹Где грань между уровнем сохранения и преумножения денег;

🔹 и многие другие.

В конце традиционно отвечу на все ваши вопросы. Присоединяйтесь.

{kind=link}

Разбор компании Фосагро (#PHOR)

В прошлом нашем обзоре отчета набралось более 500 👍, как и обещал, сделал подробный разбор бизнеса компании.

Таймкоды:

00:00 - Вступление

03:30 - Преимущества Фосагро в секторе

05:50 - Самообеспеченность сырьем

09:35 - География выручки

11:40 - Финансовые и операционные результаты

14:07 - Мои сделки с акциями компании

16:10 - Финансовые результаты и себестоимость

20:34 - Долговая нагрузка

22:00 - Прогнозы менеджмента

23:30 - Фундаментальный анализ

28:15 - Дивиденды

32:40 - Котировки и новости

36:40 - Резюме

#PHOR

В прошлом нашем обзоре отчета набралось более 500 👍, как и обещал, сделал подробный разбор бизнеса компании.

Таймкоды:

00:00 - Вступление

03:30 - Преимущества Фосагро в секторе

05:50 - Самообеспеченность сырьем

09:35 - География выручки

11:40 - Финансовые и операционные результаты

14:07 - Мои сделки с акциями компании

16:10 - Финансовые результаты и себестоимость

20:34 - Долговая нагрузка

22:00 - Прогнозы менеджмента

23:30 - Фундаментальный анализ

28:15 - Дивиденды

32:40 - Котировки и новости

36:40 - Резюме

#PHOR

YouTube

Разбор компании Фосагро | Аведиков Георгий

Ежедневная аналитика доступна на нашем канале: https://www.tg-me.com/investokrat

В видео разбираем бизнес компании Фосагро, операционные и финансовые показатели, перспективы и то, насколько акции интересны для покупки в данный момент.

МОИ КАНАЛЫ

Телеграм - htt…

В видео разбираем бизнес компании Фосагро, операционные и финансовые показатели, перспективы и то, насколько акции интересны для покупки в данный момент.

МОИ КАНАЛЫ

Телеграм - htt…

Магнит вылезает из болота?

Смена менеджмента определенно дает свои плоды. Если еще пару лет назад Магнит открывал свои магазины повсеместно, чтобы захватить более высокую долю рынка, жертвуя рентабельностью, то сейчас LFL показатели наконец-то закрепились в положительной зоне. Это нам говорит о том, что г/г одни и те же магазины наконец-то стали показывать рост доходов, а не стагнацию.

В 1 полугодии 2020 года из-за пандемии был большой ажиотаж в продовольственном сегменте, сметали все, от туалетной бумаги до консервов и круп, что позитивно повлияло на доходы ритейла. Прошлый год определенно можно считать высокой базой для сравнения с текущими результатами.

📊 Финансовые результаты за 1 п/г 2021г.:

Выручка выросла на 7,7% г/г до 822 млрд. руб.

EBITDA выросла на 7,4% г/г до 58 млрд. руб.

Чистая прибыль выросла на 34,6% г/г до 23 млрд. руб.

Мы видим, что даже с учетом высокой базы, динамика доходов осталась в положительной зоне. После консолидации Дикси в 4 кв. картина может немного поменяться. Купленные магазины имеют меньшую маржинальность и, скорее всего потребуют дополнительных инвестиций для косметического ремонта и обновления.

Тем не менее, сделку можно рассматривать, как стратегический шаг по наращиванию доли рынка в крупных регионах, где процент присутствия самого Магнита относительно небольшой. Напомню, что в стратегические планы менеджмента до 2025 года входит рост маржи по EBITDA до 8%, удержании долговой нагрузки в пределах ND/EBITDA =1,5 и стабильная выплата дивидендов.

ND/EBITDA = 1,2 - пока в пределах нормы, но надолго ли?

Высокие дивиденды поддерживают текущие котировки акций, но они платились в долг, и свободным денежным потоком (FCF) не покрывались (чистой прибылью тоже, кстати). Исключением стал 2020 год, когда вырос операционный денежный поток из-за пандемии и срезали капексы почти в 2 раза, что сильно вытянуло FCF.

Пока долговая нагрузка относительно низкая это не страшно, но с учетом приобретения Дикси и роста ставок, которые уже отражаются на стоимости обслуживания, высокие дивиденды могут оказаться непозволительной роскошью. Пока нас уверяют, что даже покупка оранжевого ритейлера на выплату акционерам никак не повлияет, "будем посмотреть". С другой стороны, у менеджмента руки развязаны, четкой див. политики нет, которая бы предусматривала фиксированное значение прибыли или FCF на выплату. Чисто теоретически, дивиденды могут срезать до размера свободного денежного потока. Что будет в таком случае?

За 1 полугодие фактически заработали 9,5 млрд. руб FCF, что дает 97 рублей на акцию против выплаты в 245,3 руб. в 1 полугодии 2020 года. Это просто к слову, данные расчеты не говорят, что менеджмент заплатит именно столько, просто на такую выплату они заработали реальных денег. Ну и нужно учитывать, что в конце года сюда еще добавятся финансовые результаты Дикси, что немного увеличит EBITDA и операционный денежный поток.

Мультипликаторы:

P/E = 12,8

EV/EBITDA = 5

Фундаментально картина достаточно хорошая, растут доходы, мультипликаторы находятся в пределах своих средних значений за последние годы. Пока у менеджмента сохраняется запас для выплат высоких дивидендов, но долго ли они смогут в таких условиях работать, пока остается вопросом, дождемся годового отчета и там будет видно.

Главный риск для акций в моменте, на мой взгляд - срезание дивидендов, что негативно повлияет на капитализацию. В долгосрочной перспективе риск - отставание в онлайн торговле и доставке товаров от основного конкурента - X5. В этот поезд они запрыгнули последними, та же Лента уже активно развивает это направление. Но посмотрим, может быть, благодаря покупке Дикси, крупные города получится быстрее отвоевать, чем сейчас кажется.

#MGNT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Смена менеджмента определенно дает свои плоды. Если еще пару лет назад Магнит открывал свои магазины повсеместно, чтобы захватить более высокую долю рынка, жертвуя рентабельностью, то сейчас LFL показатели наконец-то закрепились в положительной зоне. Это нам говорит о том, что г/г одни и те же магазины наконец-то стали показывать рост доходов, а не стагнацию.

В 1 полугодии 2020 года из-за пандемии был большой ажиотаж в продовольственном сегменте, сметали все, от туалетной бумаги до консервов и круп, что позитивно повлияло на доходы ритейла. Прошлый год определенно можно считать высокой базой для сравнения с текущими результатами.

📊 Финансовые результаты за 1 п/г 2021г.:

Выручка выросла на 7,7% г/г до 822 млрд. руб.

EBITDA выросла на 7,4% г/г до 58 млрд. руб.

Чистая прибыль выросла на 34,6% г/г до 23 млрд. руб.

Мы видим, что даже с учетом высокой базы, динамика доходов осталась в положительной зоне. После консолидации Дикси в 4 кв. картина может немного поменяться. Купленные магазины имеют меньшую маржинальность и, скорее всего потребуют дополнительных инвестиций для косметического ремонта и обновления.

Тем не менее, сделку можно рассматривать, как стратегический шаг по наращиванию доли рынка в крупных регионах, где процент присутствия самого Магнита относительно небольшой. Напомню, что в стратегические планы менеджмента до 2025 года входит рост маржи по EBITDA до 8%, удержании долговой нагрузки в пределах ND/EBITDA =1,5 и стабильная выплата дивидендов.

ND/EBITDA = 1,2 - пока в пределах нормы, но надолго ли?

Высокие дивиденды поддерживают текущие котировки акций, но они платились в долг, и свободным денежным потоком (FCF) не покрывались (чистой прибылью тоже, кстати). Исключением стал 2020 год, когда вырос операционный денежный поток из-за пандемии и срезали капексы почти в 2 раза, что сильно вытянуло FCF.

Пока долговая нагрузка относительно низкая это не страшно, но с учетом приобретения Дикси и роста ставок, которые уже отражаются на стоимости обслуживания, высокие дивиденды могут оказаться непозволительной роскошью. Пока нас уверяют, что даже покупка оранжевого ритейлера на выплату акционерам никак не повлияет, "будем посмотреть". С другой стороны, у менеджмента руки развязаны, четкой див. политики нет, которая бы предусматривала фиксированное значение прибыли или FCF на выплату. Чисто теоретически, дивиденды могут срезать до размера свободного денежного потока. Что будет в таком случае?

За 1 полугодие фактически заработали 9,5 млрд. руб FCF, что дает 97 рублей на акцию против выплаты в 245,3 руб. в 1 полугодии 2020 года. Это просто к слову, данные расчеты не говорят, что менеджмент заплатит именно столько, просто на такую выплату они заработали реальных денег. Ну и нужно учитывать, что в конце года сюда еще добавятся финансовые результаты Дикси, что немного увеличит EBITDA и операционный денежный поток.

Мультипликаторы:

P/E = 12,8

EV/EBITDA = 5

Фундаментально картина достаточно хорошая, растут доходы, мультипликаторы находятся в пределах своих средних значений за последние годы. Пока у менеджмента сохраняется запас для выплат высоких дивидендов, но долго ли они смогут в таких условиях работать, пока остается вопросом, дождемся годового отчета и там будет видно.

Главный риск для акций в моменте, на мой взгляд - срезание дивидендов, что негативно повлияет на капитализацию. В долгосрочной перспективе риск - отставание в онлайн торговле и доставке товаров от основного конкурента - X5. В этот поезд они запрыгнули последними, та же Лента уже активно развивает это направление. Но посмотрим, может быть, благодаря покупке Дикси, крупные города получится быстрее отвоевать, чем сейчас кажется.

#MGNT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

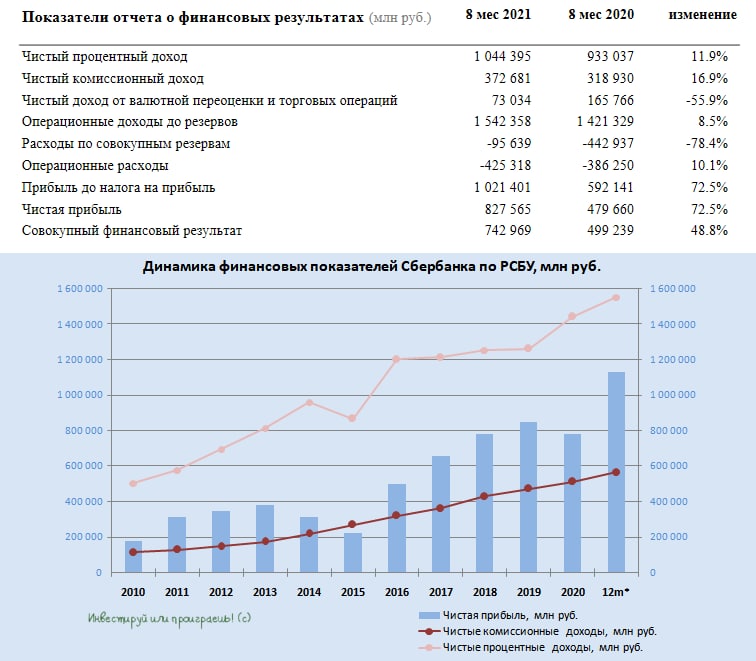

🏛 Сбербанк отчитался по РСБУ за 8 месяцев 2021 года, сообщив о росте чистой прибыли на 72,5% (г/г) до 827,5 млрд руб.

📊 К операционным доходам у меня по-прежнему нет особых вопросов: процентные и комиссионные доходы демонстрируют двузначный темп прироста, благодаря увеличению объёма кредитования и росту транзакционной активности клиентов. Отмечу лишь, что темп прироста постепенно сокращается, и видимо эта тенденция сохранится до конца года.

👍 Отношение расходов к доходам составило 27,6%, что является одним из самых низких показателей за всю историю работы банка.

👍 Расходы на кредитный риск сократились на 78,4% (г/г) до 95,6 млрд руб., что оказало позитивное влияние на рост чистой прибыли. Которая, к слову, благополучно выросла по итогам первых 8 месяцев 2021 года на 72,5% до рекордных 827,6 млрд руб.

❗️В августе расходы на резервы по кредитному портфелю выросли на 32,2 млрд руб., при этом в июле этот показатель сократился на 8,4 млрд руб. Такая динамика является первым тревожным сигналом для инвесторов. Если резервы будут расти и дальше, то это негативно скажется на чистой прибыли в четвёртом квартале. Держим руку на пульсе и внимательно следим за развитием событий, но пока сильно не переживаем на этот счёт.

💼 Что касается кредитного портфеля, то он вырос с января по август на 7,7% до 25,8 трлн руб. Банк активно кредитует как корпоративных, так и розничных клиентов, поэтому такой рост объясним.

📈 Рентабельность капитала в отчетном периоде составила 25,4%, что с учётом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,86х. При этом текущий мультипликатор составляет 1,46х, а потому напрашивается вывод, что акции Сбера по-прежнему имеют хороший потенциал для роста.

💰 Многие из нас ценят Сбер за щедрые дивиденды. За последние 12 месяцев прибыль банка составила 1,13 трлн руб. И это результаты по РСБУ, а ведь у банка есть “дочки”, большинство из которых также покажут рост прибыли по итогам года, что позволяет рассчитывать на аналогичный показатель прибыли по МСФО, из которого выплачивают дивиденды.

Ориентир по чистой прибыли 1,13 трлн руб. предполагает по смелым расчётам дивиденды в размере 25 руб., что сулит ДД=7,6% на обычку и 8,1% на преф.

👉 Продолжаю крепко держать префы Сбера в своём портфеле и даже не задумываюсь о частичной фиксации прибыли.

#SBER

❗️Не является индивидуальной инвестиционной рекомендацией! @invest_or_lost

📊 К операционным доходам у меня по-прежнему нет особых вопросов: процентные и комиссионные доходы демонстрируют двузначный темп прироста, благодаря увеличению объёма кредитования и росту транзакционной активности клиентов. Отмечу лишь, что темп прироста постепенно сокращается, и видимо эта тенденция сохранится до конца года.

👍 Отношение расходов к доходам составило 27,6%, что является одним из самых низких показателей за всю историю работы банка.

👍 Расходы на кредитный риск сократились на 78,4% (г/г) до 95,6 млрд руб., что оказало позитивное влияние на рост чистой прибыли. Которая, к слову, благополучно выросла по итогам первых 8 месяцев 2021 года на 72,5% до рекордных 827,6 млрд руб.

❗️В августе расходы на резервы по кредитному портфелю выросли на 32,2 млрд руб., при этом в июле этот показатель сократился на 8,4 млрд руб. Такая динамика является первым тревожным сигналом для инвесторов. Если резервы будут расти и дальше, то это негативно скажется на чистой прибыли в четвёртом квартале. Держим руку на пульсе и внимательно следим за развитием событий, но пока сильно не переживаем на этот счёт.

💼 Что касается кредитного портфеля, то он вырос с января по август на 7,7% до 25,8 трлн руб. Банк активно кредитует как корпоративных, так и розничных клиентов, поэтому такой рост объясним.

📈 Рентабельность капитала в отчетном периоде составила 25,4%, что с учётом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,86х. При этом текущий мультипликатор составляет 1,46х, а потому напрашивается вывод, что акции Сбера по-прежнему имеют хороший потенциал для роста.

💰 Многие из нас ценят Сбер за щедрые дивиденды. За последние 12 месяцев прибыль банка составила 1,13 трлн руб. И это результаты по РСБУ, а ведь у банка есть “дочки”, большинство из которых также покажут рост прибыли по итогам года, что позволяет рассчитывать на аналогичный показатель прибыли по МСФО, из которого выплачивают дивиденды.

Ориентир по чистой прибыли 1,13 трлн руб. предполагает по смелым расчётам дивиденды в размере 25 руб., что сулит ДД=7,6% на обычку и 8,1% на преф.

👉 Продолжаю крепко держать префы Сбера в своём портфеле и даже не задумываюсь о частичной фиксации прибыли.

#SBER

❗️Не является индивидуальной инвестиционной рекомендацией! @invest_or_lost

{kind=link}

Новый поворот в ФСК-ЕЭС

Как вы думаете, какой основной навык инвестора? Пока оставим вопрос открытым, отвечу на него чуть ниже. В июне я писал пост о том, что долгосрочная идея в данной компании не реализуется и появился серьезный антидрайвер в виде больших инвестиций в БАМ и Трансиб. В качестве бонуса прикладываю (из архива закрытого клуба) апрельское видео с более подробным разбором ситуации в ФСК на тот момент.

Прошло 3 месяца и концепция изменилась, мы подробно текущую идею вчера разобрали в нашем клубе. Присоединяйтесь, если вы еще не там, очень много полезного контента из первоисточников и подается горяченьким.

Основной навык инвестора - уметь быстро переобуваться, когда меняется фундаментальная картина и ситуация в компании. Вышла интересная новость о том, что в Россетях планируют дивиденды включить в тариф. Эта идея не нова, но пока реализации не нашла, в этот раз уже зашли в правительстве достаточно далеко, что увеличивает шансы на позитивный исход.

Не вижу смысла разбирать здесь вышедший отчет, данная компания настолько предсказуемая, что мы уже можем прикинуть на коленке итоги всего года и там не сильно что-то поменяется по отношению в 2020 году, который мы разбирали здесь.

А вы держите данную компанию?

#FEES #RSTI #RSTIp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Как вы думаете, какой основной навык инвестора? Пока оставим вопрос открытым, отвечу на него чуть ниже. В июне я писал пост о том, что долгосрочная идея в данной компании не реализуется и появился серьезный антидрайвер в виде больших инвестиций в БАМ и Трансиб. В качестве бонуса прикладываю (из архива закрытого клуба) апрельское видео с более подробным разбором ситуации в ФСК на тот момент.

Прошло 3 месяца и концепция изменилась, мы подробно текущую идею вчера разобрали в нашем клубе. Присоединяйтесь, если вы еще не там, очень много полезного контента из первоисточников и подается горяченьким.

Основной навык инвестора - уметь быстро переобуваться, когда меняется фундаментальная картина и ситуация в компании. Вышла интересная новость о том, что в Россетях планируют дивиденды включить в тариф. Эта идея не нова, но пока реализации не нашла, в этот раз уже зашли в правительстве достаточно далеко, что увеличивает шансы на позитивный исход.

Не вижу смысла разбирать здесь вышедший отчет, данная компания настолько предсказуемая, что мы уже можем прикинуть на коленке итоги всего года и там не сильно что-то поменяется по отношению в 2020 году, который мы разбирали здесь.

А вы держите данную компанию?

#FEES #RSTI #RSTIp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Текущая рыночная ситуация 06.04

Как начать инвестировать?

Такой вопрос волнует многих новичков, когда-то им задался и я.

Постарался затронуть самые распространенные темы в рамках нашей онлайн-встречи в Инстаграм:

✔️ как выбрать брокера?

✔️ где хранить деньги?

✔️ открывать ИИС или обычный брокерский счет?

✔️ как готовиться к возможному кризису?

✔️ и многое другое...

Прикладываю запись. И да, на этой неделе значительная часть контента в формате видео, немного разбавим наши статьи, но уже в пятницу вас ждет очередной интересный разбор.

Таймкоды:

00:00 - Вступление

03:00 - Анализ доходов и расходов

04:08 - Распределение активов

06:52 - Выбор брокера

12:30 - ИИС или обычный брокерский счет?

20:05 - Кризисы

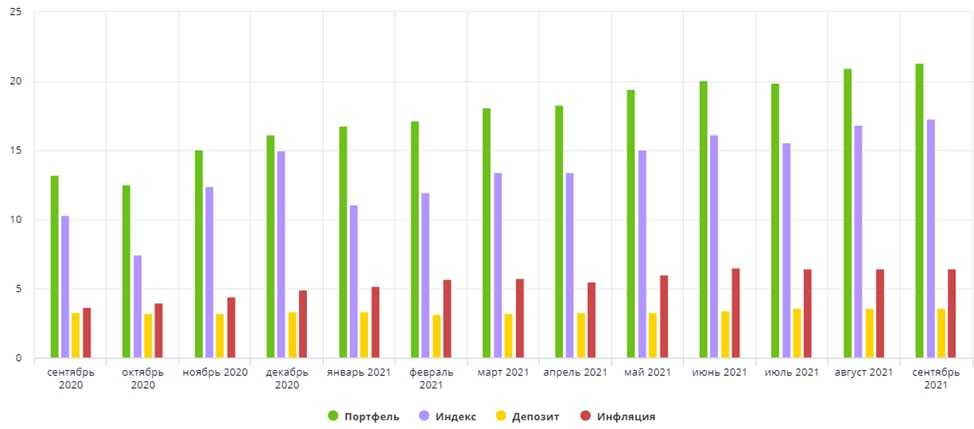

25:06 - Сравнение доходности портфеля с индексом

27:25 - Сколько портфелей заводить?

30:25 - Ответы на вопросы

Такой вопрос волнует многих новичков, когда-то им задался и я.

Постарался затронуть самые распространенные темы в рамках нашей онлайн-встречи в Инстаграм:

✔️ как выбрать брокера?

✔️ где хранить деньги?

✔️ открывать ИИС или обычный брокерский счет?

✔️ как готовиться к возможному кризису?

✔️ и многое другое...

Прикладываю запись. И да, на этой неделе значительная часть контента в формате видео, немного разбавим наши статьи, но уже в пятницу вас ждет очередной интересный разбор.

Таймкоды:

00:00 - Вступление

03:00 - Анализ доходов и расходов

04:08 - Распределение активов

06:52 - Выбор брокера

12:30 - ИИС или обычный брокерский счет?

20:05 - Кризисы

25:06 - Сравнение доходности портфеля с индексом

27:25 - Сколько портфелей заводить?

30:25 - Ответы на вопросы

YouTube

Как начать инвестировать? | Как выбрать брокера? | Где хранить деньги? | Кризисы | Аведиков Георгий

Ежедневная аналитика доступна на нашем канале: https://www.tg-me.com/investokrat

Провели очередную онлайн встречу в нашем Инстаграм (https://www.instagram.com/_investokrat_/), выкладываю запись.

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый)…

Провели очередную онлайн встречу в нашем Инстаграм (https://www.instagram.com/_investokrat_/), выкладываю запись.

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый)…

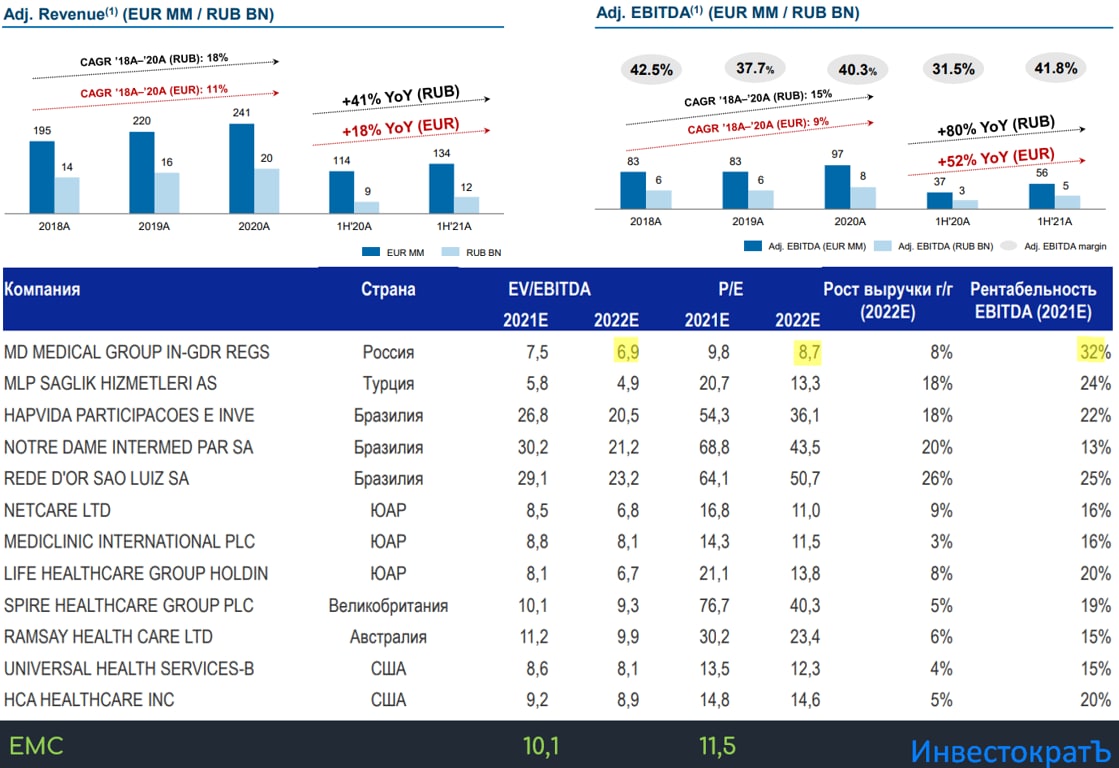

Европейский медицинский центр #GEMC

Это вторая компания в этом году, которую я купил на IPO, первой была Сегежа. Мы подробно разобрали бизнес и приняли решение о том, что потенциал роста не очень большой, но хорошие дивиденды и валютная выручка не дадут акциям сильно просесть в ближайшие годы. Пока прогнозы подтверждаются.

Цели проведения публичного размещения у акционеров были не в том, чтобы пустить привлеченные средства на развитие бизнеса, а просто, чтобы обкэшиться и вернуть часть вложенных средств. Тем не менее, ценник был вполне приемлемым, без серьезного дисконта к аналогам (с учетом высокой маржинальности), но и без существенной переоценки.

Сейчас вышел первый отчет после IPO, давайте его разберем:

Операционные результаты показали хорошую динамику, количество визитов выросло на 22,2% г/г, средний чек вырос на 2,7% г/г до 259 евро. К сожалению, экология не улучшается, количество высокочастотной электроники вокруг нас только растет (микроволновки, сети 5G, Wi-Fi), это явно не укрепляет наше здоровье, еще и пандемия оказала свое влияние, отсюда и динамика роста больных по всем сегментам.

📈 Выручка выросла на 18,3% г/г до 134,3 млн. евро.

📈 EBITDA (adj) выросла на 52% г/г до 56,1 млн. евро.

📈 Чистая прибыль выросла на 133% г/г до 39,4 млн. евро.

Отчет отличный, но если смотреть среднегодовую динамику последних лет, то прирост EBITDA находился на уровне 9% г/г в евро, прирост чистой прибыли на уровне 26% г/г в евро. Главным драйвером хороших результатов стала работа менеджмента по снижению издержек, это позволило в моменте показать такую динамику. По данным из презентации компании, в ближайшие годы рынок частной медицины будет расти в среднем на 10% в год, поэтому, не стоит рассматривать EMC, как историю роста.

Благодаря хорошим результатам, менеджмент снизил долговую нагрузку, чистый долг сократился до 101 млн. евро.

ND/EBITDA = 0,9 - в пределах нормы.

📝Комментарий ген. директора, Андрея Яновского:

"Компания прошла фазу активных инвестиционных вложений, пик которой пришелся на 2019 год. Этим обусловлено снижение капитальных расходов в первом полугодии 2021 года относительно прошлого года. При этом стратегия будущего развития ЕМС будет опираться на существующую базу современных и высокотехнологичных клиник, что вкупе с комфортной долговой нагрузкой и устойчиво высоким денежным потоком создает необходимые предпосылки для выплаты щедрых дивидендов. В подтверждении наших намерений, на прошедшем Совете директоров были рекомендованы выплаты за 2020 год в объеме 76 млн евро, что полностью соответствует озвученным нами планам при IPO".

Напомню, див. политика подразумеваем выплату всей чистой прибыли на дивиденды, при таком сценарии за 1 полугодие уже заработали 37,7 руб., если брать прибыль за последние 12 месяцев, то дивиденды потенциально могут составить 97 рублей, что к текущей цене акции дает около 9,7%. Но нужно помнить, что эта дивидендная доходность условно в евро. Если будет девальвация рубля, то размер выплаты пропорционально вырастет из-за валютной выручки.

P/E = 11,5

EV/EBITDA = 10,1

Мультипликаторы для такой компании относительно низкие, но если учесть, что бизнес не растущий и находится в РФ, то более-менее справедливо. ВТБ капитал делал хорошую сравнительную таблицу мультипликаторов с другими компаниями, привожу ниже. Если вы ищите идею роста в секторе здравоохранения, то это скорее Мать и Дитя, в перспективе добавится еще Медси, EMC скорее про стабильность и высокую доходность, что лично мне подходит больше. Продолжаю держать акции, на коррекциях буду постепенно наращивать свою долю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Это вторая компания в этом году, которую я купил на IPO, первой была Сегежа. Мы подробно разобрали бизнес и приняли решение о том, что потенциал роста не очень большой, но хорошие дивиденды и валютная выручка не дадут акциям сильно просесть в ближайшие годы. Пока прогнозы подтверждаются.

Цели проведения публичного размещения у акционеров были не в том, чтобы пустить привлеченные средства на развитие бизнеса, а просто, чтобы обкэшиться и вернуть часть вложенных средств. Тем не менее, ценник был вполне приемлемым, без серьезного дисконта к аналогам (с учетом высокой маржинальности), но и без существенной переоценки.

Сейчас вышел первый отчет после IPO, давайте его разберем:

Операционные результаты показали хорошую динамику, количество визитов выросло на 22,2% г/г, средний чек вырос на 2,7% г/г до 259 евро. К сожалению, экология не улучшается, количество высокочастотной электроники вокруг нас только растет (микроволновки, сети 5G, Wi-Fi), это явно не укрепляет наше здоровье, еще и пандемия оказала свое влияние, отсюда и динамика роста больных по всем сегментам.

📈 Выручка выросла на 18,3% г/г до 134,3 млн. евро.

📈 EBITDA (adj) выросла на 52% г/г до 56,1 млн. евро.

📈 Чистая прибыль выросла на 133% г/г до 39,4 млн. евро.

Отчет отличный, но если смотреть среднегодовую динамику последних лет, то прирост EBITDA находился на уровне 9% г/г в евро, прирост чистой прибыли на уровне 26% г/г в евро. Главным драйвером хороших результатов стала работа менеджмента по снижению издержек, это позволило в моменте показать такую динамику. По данным из презентации компании, в ближайшие годы рынок частной медицины будет расти в среднем на 10% в год, поэтому, не стоит рассматривать EMC, как историю роста.

Благодаря хорошим результатам, менеджмент снизил долговую нагрузку, чистый долг сократился до 101 млн. евро.

ND/EBITDA = 0,9 - в пределах нормы.

📝Комментарий ген. директора, Андрея Яновского:

"Компания прошла фазу активных инвестиционных вложений, пик которой пришелся на 2019 год. Этим обусловлено снижение капитальных расходов в первом полугодии 2021 года относительно прошлого года. При этом стратегия будущего развития ЕМС будет опираться на существующую базу современных и высокотехнологичных клиник, что вкупе с комфортной долговой нагрузкой и устойчиво высоким денежным потоком создает необходимые предпосылки для выплаты щедрых дивидендов. В подтверждении наших намерений, на прошедшем Совете директоров были рекомендованы выплаты за 2020 год в объеме 76 млн евро, что полностью соответствует озвученным нами планам при IPO".

Напомню, див. политика подразумеваем выплату всей чистой прибыли на дивиденды, при таком сценарии за 1 полугодие уже заработали 37,7 руб., если брать прибыль за последние 12 месяцев, то дивиденды потенциально могут составить 97 рублей, что к текущей цене акции дает около 9,7%. Но нужно помнить, что эта дивидендная доходность условно в евро. Если будет девальвация рубля, то размер выплаты пропорционально вырастет из-за валютной выручки.

P/E = 11,5

EV/EBITDA = 10,1

Мультипликаторы для такой компании относительно низкие, но если учесть, что бизнес не растущий и находится в РФ, то более-менее справедливо. ВТБ капитал делал хорошую сравнительную таблицу мультипликаторов с другими компаниями, привожу ниже. Если вы ищите идею роста в секторе здравоохранения, то это скорее Мать и Дитя, в перспективе добавится еще Медси, EMC скорее про стабильность и высокую доходность, что лично мне подходит больше. Продолжаю держать акции, на коррекциях буду постепенно наращивать свою долю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Детский мир летит в бездну

Что делать инвестору в такой ситуации, попробуем разобраться в статье.

Для начала давайте ознакомимся с вышедшим отчетом по итогам 1 полугодия:

📈 Объем продаж (GMV) вырос на 23,6% г/г до 81,5 млрд. руб.

📈 EBITDA выросла на 29,3% г/г до7,5 млрд. руб.

📈 Чистая прибыль выросла до 4,3 млрд. руб ( по сравнению с 1,4 млрд. годом ранее).

📉 Чистый долг снизился на (5%) г/г до 23,7 млрд. руб.

Операционные результаты мы разбирали ранее. Итак, фундаментально здесь все выглядит неплохо, рост по всем направлениям и даже небольшое снижение долговой нагрузки. Падение вызвано явно не вышедшим отчетом.

Дивиденды. На данный момент див. политика остается без изменений - выплата составляет не менее 50% от ЧП по МСФО и не более 100% от ЧП по РСБУ. За 1 полугодие заработали 5,3 рубля на акцию (100% от ЧП по РСБУ), если возьмем прибыль за последние 12 месяцев, то потенциальный дивиденд может составить 14,7 руб. Это дает двузначную див. доходность к текущим ценам.

Мультипликаторы:

P/E = 8,9 (средняя за 5 лет - 10,4)

EV/EBITDA = 7,3 (средняя за 5 лет - 7,6)

ND/EBITDA = 1,3

По мультипликаторам сейчас наблюдается небольшой дисконт к средним значениям. Никаких негативных новостей я пока тоже не нашел по отношению к компании.

Altus Capital покупал блокирующий пакет по цене в 160 руб. за акцию, в сильном падении капитализации они тоже не заинтересованы. Также в структуру акционеров входит Goldman Sachs, который выступает условным гарантом того, что бизнес будет работать "в белую" безо всяких серых схем вывода прибыли мимо миноритариев.

Рост операционных и финансовых результатов вселяет уверенность в том, что ДМ может удержать свое лидерство в сегменте маркетплейсов. В данный момент его доля рынка более, чем в 2 раза выше, чем у ближайшего конкурента (Wildberries).

Я пока не нашел причин падения акций, поэтому, решил начать формировать позицию. Текущие уровни, на мой взгляд, уже достаточно интересные на долгосрок, как по фундаментальному анализу, так и по потенциальной див. доходности.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Что делать инвестору в такой ситуации, попробуем разобраться в статье.

Для начала давайте ознакомимся с вышедшим отчетом по итогам 1 полугодия:

📈 Объем продаж (GMV) вырос на 23,6% г/г до 81,5 млрд. руб.

📈 EBITDA выросла на 29,3% г/г до7,5 млрд. руб.

📈 Чистая прибыль выросла до 4,3 млрд. руб ( по сравнению с 1,4 млрд. годом ранее).

📉 Чистый долг снизился на (5%) г/г до 23,7 млрд. руб.

Операционные результаты мы разбирали ранее. Итак, фундаментально здесь все выглядит неплохо, рост по всем направлениям и даже небольшое снижение долговой нагрузки. Падение вызвано явно не вышедшим отчетом.

Дивиденды. На данный момент див. политика остается без изменений - выплата составляет не менее 50% от ЧП по МСФО и не более 100% от ЧП по РСБУ. За 1 полугодие заработали 5,3 рубля на акцию (100% от ЧП по РСБУ), если возьмем прибыль за последние 12 месяцев, то потенциальный дивиденд может составить 14,7 руб. Это дает двузначную див. доходность к текущим ценам.

Мультипликаторы:

P/E = 8,9 (средняя за 5 лет - 10,4)

EV/EBITDA = 7,3 (средняя за 5 лет - 7,6)

ND/EBITDA = 1,3

По мультипликаторам сейчас наблюдается небольшой дисконт к средним значениям. Никаких негативных новостей я пока тоже не нашел по отношению к компании.

Altus Capital покупал блокирующий пакет по цене в 160 руб. за акцию, в сильном падении капитализации они тоже не заинтересованы. Также в структуру акционеров входит Goldman Sachs, который выступает условным гарантом того, что бизнес будет работать "в белую" безо всяких серых схем вывода прибыли мимо миноритариев.

Рост операционных и финансовых результатов вселяет уверенность в том, что ДМ может удержать свое лидерство в сегменте маркетплейсов. В данный момент его доля рынка более, чем в 2 раза выше, чем у ближайшего конкурента (Wildberries).

Я пока не нашел причин падения акций, поэтому, решил начать формировать позицию. Текущие уровни, на мой взгляд, уже достаточно интересные на долгосрок, как по фундаментальному анализу, так и по потенциальной див. доходности.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Investiary

Топ-менеджеры ЛСР пообщались с инвестиционным сообществом. В силу принятия множества весьма непоследовательных решений по дивидендам, максимальный интерес представляли именно дивидендные ожидания.

"С учетом существенных приобретений в первом полугодии, динамики общего и чистого долга, а также дальнейших неопределенностей в связи с критическими изменениями в программе льготного ипотечного кредитования выплата дивидендов за первое полугодие 2021 года не планируется. Основной фокус компании в ближайшие годы будет на снижении долговой нагрузки и развитии бизнеса. Можно сказать, компания вступила в очередную фазу длительного инвестиционного цикла."

Приведенная цитата является по сути прямым заявлением, что в ближайшие годы выплата дивидендов в компании продолжит носить максимально творческий характер. В вопросе распределения дивидендов компания не станет более методичной и акционерно ориентированной. Более того, распределение дивидендов будет по всей видимости производиться по остаточному принципу, и компания предложит довольствоваться тем, что останется после делевериджа и капекса.

Компания планирует развивать сегмент доходной недвижимости в Сочи (отельный бизнес), который не только потребуется значительных вложений как по средствам, так и по времени, но и проигрывает по рентабельности основному бизнесу застройщика. Учитывая, как резко поменялся фокус компании, определенно видна некоторая поспешность в желании присоединиться к тренду на внутренний туризм.

С одной стороны, компания имеет неплохие возможности выстроить подспорье в форме регулярного денежного потока от сдаваемых помещений, а при хорошем исполнении вообще могла бы упаковать это направление в доходный фонд и вывести на биржу, с другой стороны, постоянные метания руководства создают большие сомнения в доведении дела до положительного итога без переключения фокуса на что-то принципиально новое. Так или иначе дивидендную историю в бумаге можно считать официально оконченной.

"С учетом существенных приобретений в первом полугодии, динамики общего и чистого долга, а также дальнейших неопределенностей в связи с критическими изменениями в программе льготного ипотечного кредитования выплата дивидендов за первое полугодие 2021 года не планируется. Основной фокус компании в ближайшие годы будет на снижении долговой нагрузки и развитии бизнеса. Можно сказать, компания вступила в очередную фазу длительного инвестиционного цикла."

Приведенная цитата является по сути прямым заявлением, что в ближайшие годы выплата дивидендов в компании продолжит носить максимально творческий характер. В вопросе распределения дивидендов компания не станет более методичной и акционерно ориентированной. Более того, распределение дивидендов будет по всей видимости производиться по остаточному принципу, и компания предложит довольствоваться тем, что останется после делевериджа и капекса.

Компания планирует развивать сегмент доходной недвижимости в Сочи (отельный бизнес), который не только потребуется значительных вложений как по средствам, так и по времени, но и проигрывает по рентабельности основному бизнесу застройщика. Учитывая, как резко поменялся фокус компании, определенно видна некоторая поспешность в желании присоединиться к тренду на внутренний туризм.

С одной стороны, компания имеет неплохие возможности выстроить подспорье в форме регулярного денежного потока от сдаваемых помещений, а при хорошем исполнении вообще могла бы упаковать это направление в доходный фонд и вывести на биржу, с другой стороны, постоянные метания руководства создают большие сомнения в доведении дела до положительного итога без переключения фокуса на что-то принципиально новое. Так или иначе дивидендную историю в бумаге можно считать официально оконченной.

Лучшие дивидендные истории на рынке РФ

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил разобрать ТОП-8 самых интересных (с моей точки зрения) компаний на нашем рынке по размеру и потенциалу выплаты дивидендов.

Газпром #GAZP - Менеджмент этой компании очень долго не хотел переходить на выплату 50% от чистой прибыли, которую должны платить все гос. компании, ссылаясь на высокие капексы. С 2021 года все-таки продавили и теперь у него более прозрачная див. политика, а с учетом позитивной рыночной конъюнктуры, мы можем ожидать хорошие выплаты по итогам 2021 года. За 1 полугодие уже заработали 20 рублей на акцию или 6% ДД.

Фосагро #PHOR - Я как раз недавно сделал подробный разбор бизнеса. Дивидендная политика максимально прозрачная, платят ежеквартально из свободного денежного потока (FCF), в зависимости от уровня долговой нагрузки. За 2 квартал заплатили чуть больше 100% FCF, за 1 полугодие выплатили 261 рубль, что дает 5,3%, за 2 полугодие ожидаю примерно столько же. Годовая див. доходность может быть двузначной к текущим ценам.

Глобалтранс #GLTR - новая история среди компаний с хорошими дивидендами. Многие могут со мной не согласиться из-за того, что в этом году менеджмент явно жадничает. Суммарно по итогам года планирую выплатить примерно 50 рублей, что дает 8,7% годовых. Ожидали больше, но, как говорится, наши ожидания это наши проблемы, див. политику менеджмент не нарушает. С текущей долговой нагрузкой акционерам должно распределяться "не менее 30%" от FCF.

Юнипро #UPRO - старая история, развязка которой произошла в этом году с запуском 3 энергоблока Березовской ГРЭС. До 2024 года мы можем рассчитывать на выплату 0,317 рубля на акцию, к текущей цене ДД составляет 11,3% годовых. Идея может закончится раньше, на компанию претендуют ИРАО и СУЭК. В случае частичной или полной продажи бизнеса, див. политику могут скорректировать.

Сбер #SBER - в прошлом году менеджмент напрямую подошел к выплате 50% от чистой прибыли на дивиденды при уровне достаточности базового капитала в 12,5%. В этом году есть все шансы увидеть рекордную чистую прибыль, которая превысит 1 трлн. руб. Форвардные дивиденды могут быть на уровне 27 рублей, что к текущей цене префа дает ДД в 8,7% годовых. Высокие результаты достигнуты, благодаря в том числе роспуску резервов прошлого года.

МТС #MTSS - ну куда же без нее. Компания продолжает платить по 28 рублей на акцию и проводит обратный выкуп акций. В ближайшее время нас еще ждет выделение облачных активов и вышек, из-за чего будет очередной выкуп у несогласных по цене в 326,73 руб. Кроме того, дивиденды обычно чуть выше заявленного уровня, за 2020 год выплатили 35,4 руб., за 2019 - 42,5 руб. с учетом экстрадивидендов. В этом году можем консервативно ожидать уровня 30 рублей и выше, что к текущим ценам дает около 9% годовых. Есть здесь и минус, пока такие высокие выплаты частично идут в долг, за этим нужно следить.

ГМК Норникель #GMKN - компанию любят за высокую див. доходность и за то, что ее бизнесу в ближайшие годы ничего не грозит, корзина металлов будет востребована при любом сценарии развития. Из-за аварий в прошлом году дивиденды немного срезали, выплатив не в рамках див. политики, а из свободного денежного потока. После разрыва соглашения с Русалом в 2023 году, могут продолжить выплачивать из FCF. К тому времени компания подойдет к пику капексов, из-за чего выплаты могут снизить. А с 2026 года нас ждет очередной цикл роста FCF и выплат акционерам по заявлению менеджмента.

EMC #GEMC - в этом году у нас пополнение. Радует, что постепенно сырьевые компании разбавляются интересными историями из других секторов. EMC получает выручку в валюте, поэтому, косвенно ее див. доходность можно тоже считать валютной. В рамках див. политики планируют платить 100% от чистой прибыли. За 2020 год выплата составила 73 рубля, а див. доходность 6,6% годовых. Если взять прибыль за последние 12 месяцев, то мы можем рассчитывать на 97 рублей консервативно, что дает уже 8,8% годовых.

У меня див. истории показали самую высокую суммарную доходность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интер Рао, всеми забытая история

Недавно мы видели негативную реакцию рынка после очередного сообщения менеджмента, что они не планирую поднимать дивиденды выше уровня 25% от чистой прибыли по МСФО. Напомню, что все гос. компании должны платить минимум 50% от чистой прибыли акционерам, долгое время этого избегали Газпром и Роснефть, но даже их продавили.

Идея в Интер Рао заключается не в росте дивидендов, на мой взгляд. Если оценить все ликвидные активы на балансе компании, в том числе кэш и квазиказначейский пакет, то мы увидим, что текущая капитализация не превышает размера этих ликвидных активов, а генерирующие станции идут в подарок. Мы это подробно с цифрами разбирали в прошлом обзоре.

Но, раз рынок оценивает компанию так дешево, значит есть на то свои причины. Главной является то, что ИРАО имеет угольную генерацию, из-за этого она не привлекательная для многих крупных фондов с повесткой ESG. Аналогичную ситуацию мы видим и в Юнипро.

Еще одним фактором низкой оценки является то, что нет конкретных данных, куда будет потрачена кубышка и с какой окупаемостью. В этом может заключаться идея раскрытия стоимости. Главный драйвер на повестке - покупка крупной компании из сектора электрогенерации, которой может стать в том числе Юнипро.

На прошлой неделе генеральный директор ИРАО, Борис Ковальчук высказался на этот счет:

"Если кто-то готов что-то продать, мы готовы это что-то купить по рыночной цене. Если они захотят - мы всегда готовы к переговорам, у нас есть необходимый финансовый ресурс для этих целей".

Это был намек на то, что если Юнипро будут продавать, то ИРАО, как и СУЭК, готовы рассмотреть это предложение, дальше уже вопрос цены. Напомню, что стратегия компании предусматривает увеличение EBITDA с текущих 142 млрд. руб. (TTM) до 210 млрд. руб до 2025 года и до 320 млрд. руб. до 2030 года. Без увеличения бизнеса это сделать не получится, нужно что-то или кого-то крупного купить. Мы в закрытом клубе разбирали возможные сценарии с расчетами.

📊Вышел отчет компании за 1 полугодие:

📈 Выручка выросла на 18,8% г/г до 566,2 млрд. руб.

📈 EBITDA выросла на 31,7% г/г до 80,9 млрд. руб.

📈 Чистая прибыль выросла на 26,8% г/г до 53,3 млрд. руб.

Чистый долг составил -177,7 млрд. руб. против -233,6 млрд. годом ранее, это связано с приобретением строительно-инжениринговых компаний за 47 млрд. руб, которые ранее были их подрядчиками.

За 1 полугодие на дивиденды заработали 12,7 коп., что дает примерно 2,7%, если брать показатель TTM, то форвардные дивиденды могут составить 0,21руб., что дает 4,7% годовых.

Результаты деятельности бизнеса в 1 полугодии показали хороший рост, в том числе за счет увеличения экспорт электроэнергии, относительно низкой базы прошлого периода. Я пока держу свой небольшой пакет, надеюсь на позитивное развитие событий по сделкам M&A.

#IRAO #UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно мы видели негативную реакцию рынка после очередного сообщения менеджмента, что они не планирую поднимать дивиденды выше уровня 25% от чистой прибыли по МСФО. Напомню, что все гос. компании должны платить минимум 50% от чистой прибыли акционерам, долгое время этого избегали Газпром и Роснефть, но даже их продавили.

Идея в Интер Рао заключается не в росте дивидендов, на мой взгляд. Если оценить все ликвидные активы на балансе компании, в том числе кэш и квазиказначейский пакет, то мы увидим, что текущая капитализация не превышает размера этих ликвидных активов, а генерирующие станции идут в подарок. Мы это подробно с цифрами разбирали в прошлом обзоре.

Но, раз рынок оценивает компанию так дешево, значит есть на то свои причины. Главной является то, что ИРАО имеет угольную генерацию, из-за этого она не привлекательная для многих крупных фондов с повесткой ESG. Аналогичную ситуацию мы видим и в Юнипро.

Еще одним фактором низкой оценки является то, что нет конкретных данных, куда будет потрачена кубышка и с какой окупаемостью. В этом может заключаться идея раскрытия стоимости. Главный драйвер на повестке - покупка крупной компании из сектора электрогенерации, которой может стать в том числе Юнипро.

На прошлой неделе генеральный директор ИРАО, Борис Ковальчук высказался на этот счет:

"Если кто-то готов что-то продать, мы готовы это что-то купить по рыночной цене. Если они захотят - мы всегда готовы к переговорам, у нас есть необходимый финансовый ресурс для этих целей".

Это был намек на то, что если Юнипро будут продавать, то ИРАО, как и СУЭК, готовы рассмотреть это предложение, дальше уже вопрос цены. Напомню, что стратегия компании предусматривает увеличение EBITDA с текущих 142 млрд. руб. (TTM) до 210 млрд. руб до 2025 года и до 320 млрд. руб. до 2030 года. Без увеличения бизнеса это сделать не получится, нужно что-то или кого-то крупного купить. Мы в закрытом клубе разбирали возможные сценарии с расчетами.

📊Вышел отчет компании за 1 полугодие:

📈 Выручка выросла на 18,8% г/г до 566,2 млрд. руб.

📈 EBITDA выросла на 31,7% г/г до 80,9 млрд. руб.

📈 Чистая прибыль выросла на 26,8% г/г до 53,3 млрд. руб.

Чистый долг составил -177,7 млрд. руб. против -233,6 млрд. годом ранее, это связано с приобретением строительно-инжениринговых компаний за 47 млрд. руб, которые ранее были их подрядчиками.

За 1 полугодие на дивиденды заработали 12,7 коп., что дает примерно 2,7%, если брать показатель TTM, то форвардные дивиденды могут составить 0,21руб., что дает 4,7% годовых.

Результаты деятельности бизнеса в 1 полугодии показали хороший рост, в том числе за счет увеличения экспорт электроэнергии, относительно низкой базы прошлого периода. Я пока держу свой небольшой пакет, надеюсь на позитивное развитие событий по сделкам M&A.

#IRAO #UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русгидро и ее дивидендный потенциал

Одна из лучших компаний по структуре топливного баланса. На долю низкоуглеродной генерации сейчас приходится около 81,5% установленной мощности, преимущественно за счет значительной доли ГЭС внутри группы.

В рамках стратегии до 2035 года планируется нарастить долю генерирующих объектов с низкими удельными выбросами парниковых газов до 86%. Часть угольных станций уже переводится на газ, где это возможно, а также планируют строить мини ГЭС в рамках ДПМ ВИЭ, что позволит вкладывать деньги с гарантированным возвратом.

Несмотря на то, что гидрогенерирующий бизнес имеет высокую маржинальность, он подвержен погодному влиянию. Из-за низкой водности операционные результаты по выработке электроэнергии оказались слабее, чем годом ранее. За 1 полугодие выработка э/э снизилась на (7,4% г/г) до 63,7 ТВт*ч. Это стало следствием низкой выработки на ГЭС, где падение г/г составило (10,1%).

📈 Выручка выросла на 6,3% г/г до 231,7 млрд. руб.

📉 EBITDA снизилась на (1,9% г/г) до 66,4 млрд. руб.

📉 Чистая прибыль снизилась на (14% г/г) до 40,3 млрд. руб.

Рост выручки произошел из-за более высоких тарифов и ввода генерирующих станций в 2020 году. Но издержки не удалось удержать на том же уровне, поэтому, EBITDA и чистая прибыль показывают снижение г/г. Выросли расходы на покупную э/э (+38% г/г) и увеличилась амортизация (+11,4% г/г).

На прибыль в прошлом году еще позитивно повлияла переоценка форвардного контракта с ВТБ, подробнее про это ценообразование можно посмотреть здесь. Это создало высокую базу для текущего полугодия.

Из прогноза менеджмента, по итогам 2021 года выручка вырастет на 6,4% г/г, а вот EBITDA покажет снижение на (8,2% г/г). Долговая нагрузка должна остаться в пределах нормы, а ND/EBITDA <1,5.

🧐Мультипликаторы:

P/E = 9,1

EV/EBITDA = 4,4

ND/EBITDA = 0,8

По мультипликаторам компания оценена справедливо, дисконта и переоценки нет. Драйверов для роста в ближайшее время пока тоже нет. Долгосрочно может на компании позитивно отразиться введение зеленых сертификатов. Наши экспортеры будут заинтересованы в покупке именно "зеленой" энергии, чтобы не платить дополнительных углеродных налогов на свою продукцию.

Дивидендная политика подразумевает выплату на акцию не менее 50% от чистой прибыли и не менее, чем среднее значение дивиденда за последние 3 года. Это дает нам возможный диапазон выплат от 0,042 руб. (среднее значение за прошлые 3 года) до 0,09 руб. За 1 полугодие заработали 0,046 руб. на акцию, что дает ДД около 5,5%, за год доходность может составить около 10% к текущим ценам, что уже весьма неплохо.

Если по итогам года действительно заработают и выплатят 9 коп., то минимальная база на 2022 год автоматически вырастет до 0,06 руб. или 7,2% к текущим ценам, это тоже внушает оптимизм.

Я продолжаю держать свою позицию, на коррекциях немного планирую наращивать. На долгосрок компания выглядит достаточно интересно. Главное, чтобы на нее не часто вешали всякий хлам, который, к тому же размывает нашу долю. А рост дивидендов будет поддерживать котировки.

#HYDR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одна из лучших компаний по структуре топливного баланса. На долю низкоуглеродной генерации сейчас приходится около 81,5% установленной мощности, преимущественно за счет значительной доли ГЭС внутри группы.

В рамках стратегии до 2035 года планируется нарастить долю генерирующих объектов с низкими удельными выбросами парниковых газов до 86%. Часть угольных станций уже переводится на газ, где это возможно, а также планируют строить мини ГЭС в рамках ДПМ ВИЭ, что позволит вкладывать деньги с гарантированным возвратом.

Несмотря на то, что гидрогенерирующий бизнес имеет высокую маржинальность, он подвержен погодному влиянию. Из-за низкой водности операционные результаты по выработке электроэнергии оказались слабее, чем годом ранее. За 1 полугодие выработка э/э снизилась на (7,4% г/г) до 63,7 ТВт*ч. Это стало следствием низкой выработки на ГЭС, где падение г/г составило (10,1%).

📈 Выручка выросла на 6,3% г/г до 231,7 млрд. руб.