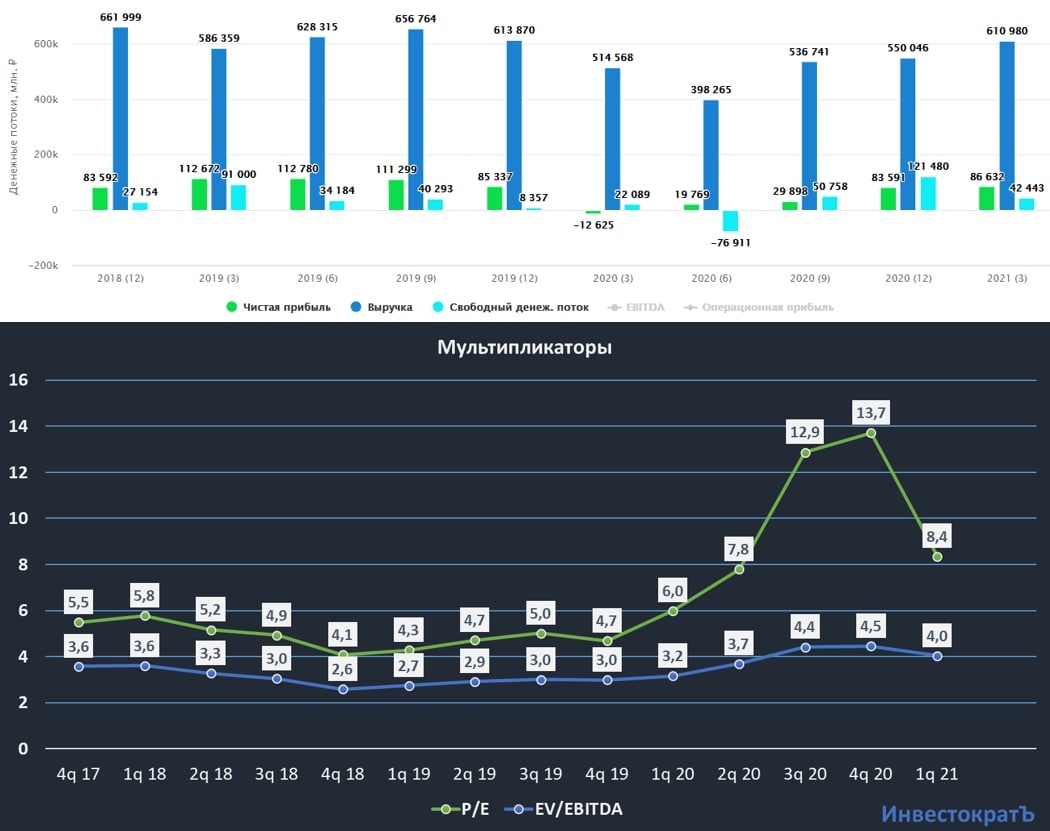

Яндекс #YNDX

Наткнулся на интересный разбор компании Яндекс. Рекомендую ознакомиться с ним, там компания рассматривается со всех сторон, от истории становления до текущих результатов с разбором ключевых направлений экосистемы.

Я сам пользуюсь многими сервисами от Яндекса, как потребитель услугами доволен. У компании в структуре ее стоимости заложена важная часть любого IT бизнеса - интеллектуальная собственность в виде команды разработчиков. И мы видим, что даже такой мировой гигант, как Гугл, пока остается лишь вторым поисковиком в РФ после Яндекса.

Кстати, в качестве дополнительной мотивации для команды специалистов, помимо ЗП, Яндекс значительную часть собственных акций раздает сотрудникам в рамках опционной программы. Сейчас на вознаграждение отводится примерно 15% выпущенных акций до 2026 года.

В моменте значительная часть выручки формируется за счет рекламы, но через 3-5 лет ситуация может измениться. Мы уже видим, как новые сервисы начинают занимать все более значимое положение в структуре доходов. Яндекс.Такси вышло на положительную EBITDA в 2019 году. Следующей ключевой точкой роста может стать Яндекс.Маркет.

Развитие экосистемы это долгий и капитолоемкий процесс. Но у Яндекса более 230 млрд. руб. ликвидных средств, поэтому, пока проблем здесь не вижу. Также в ближайшее время может появиться собственный финтех на базе недавно купленного банка "Акрополь". В финансовом сегменте у компании пока нет бизнеса, Яндекс.Деньги были проданы Сберу.

Мультипликаторы:

EV/EBITDA = 37

P/E = 85

ND/EBITDA = (-3)

Яндекс стоит прилично. Но здесь сложно "в лоб" оценивать компанию, внутри находится много новых направлений, которые в моменте убыточны на операционном уровне и сильно занижают общий результат.

В целом, я с автором согласен, что Яндекс качественный и перспективный бизнес, который составит достойную конкуренцию многим игрокам на нашем рынке. На любых коррекциях стараюсь планомерно наращивать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наткнулся на интересный разбор компании Яндекс. Рекомендую ознакомиться с ним, там компания рассматривается со всех сторон, от истории становления до текущих результатов с разбором ключевых направлений экосистемы.

Я сам пользуюсь многими сервисами от Яндекса, как потребитель услугами доволен. У компании в структуре ее стоимости заложена важная часть любого IT бизнеса - интеллектуальная собственность в виде команды разработчиков. И мы видим, что даже такой мировой гигант, как Гугл, пока остается лишь вторым поисковиком в РФ после Яндекса.

Кстати, в качестве дополнительной мотивации для команды специалистов, помимо ЗП, Яндекс значительную часть собственных акций раздает сотрудникам в рамках опционной программы. Сейчас на вознаграждение отводится примерно 15% выпущенных акций до 2026 года.

В моменте значительная часть выручки формируется за счет рекламы, но через 3-5 лет ситуация может измениться. Мы уже видим, как новые сервисы начинают занимать все более значимое положение в структуре доходов. Яндекс.Такси вышло на положительную EBITDA в 2019 году. Следующей ключевой точкой роста может стать Яндекс.Маркет.

Развитие экосистемы это долгий и капитолоемкий процесс. Но у Яндекса более 230 млрд. руб. ликвидных средств, поэтому, пока проблем здесь не вижу. Также в ближайшее время может появиться собственный финтех на базе недавно купленного банка "Акрополь". В финансовом сегменте у компании пока нет бизнеса, Яндекс.Деньги были проданы Сберу.

Мультипликаторы:

EV/EBITDA = 37

P/E = 85

ND/EBITDA = (-3)

Яндекс стоит прилично. Но здесь сложно "в лоб" оценивать компанию, внутри находится много новых направлений, которые в моменте убыточны на операционном уровне и сильно занижают общий результат.

В целом, я с автором согласен, что Яндекс качественный и перспективный бизнес, который составит достойную конкуренцию многим игрокам на нашем рынке. На любых коррекциях стараюсь планомерно наращивать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф Журнал

Обзор «Яндекс»: диверсифицирующийся технологический гигант

Инвестиции в технологического гиганта

Газпромнефть плавно догоняет конкурентов #SIBN

Дно по объему добычи жидких углеводородов (ЖУВ) было пройдено в 3кв. 2020 г, сейчас наблюдается постепенное восстановление.

По итогам 1 кв. добыча снизилась на (2,8% г/г), напомню, что сделка ОПЕК+ начала действовать лишь во 2кв. 2020 года (с 1 мая), поэтому, результаты 1 кв. ожидаемо чуть слабее, но 2 квартал очевидно продемонстрирует положительную динамику роста.

Высокие цены на нефть и нефтепродукты позволили компании показать хороший прирост доходов г/г, даже несмотря на снижение операционных результатов.

Выручка выросла на 18,7% г/г до 611 млрд. руб.

EBITDA выросла на 95,3% г/г до 194 млрд. руб.

Чистая прибыль выросла до 84 млрд. руб. (годом ранее был убыток).

Прирост EBITDA и прибыли связан с ростом цен на основную продукцию компании, как в РФ, так и за рубежом. В следующем квартале результаты должны быть не хуже, что положительно повлияет на дивиденды за 2021 год.

По итогам 2020 года компания объявила выплату акционерам в размере 10 руб. Суммарно по году размер дивиденда получился 15 рублей или 4% годовых к текущим ценам. Но и это весьма неплохо, учитывая, через что пришлось пройти всему нефтяному сектору в 2020 году.

По итогам 2021 года, если не случится очередного форсмажора, результаты компании могут быть близки к доковидному 2019 году. В таком случае, потенциальный дивиденды может составить уже 40 рублей, что дает двузначную ДД даже к текущим ценам.

Мультипликаторы:

EV/EBITDA = 4 (средняя за 3 года - 3,4)

ND/EBITDA = 0,9

P/E = 8,4 (средняя за 3 года - 6,6)

По мультипликаторам компания оценена выше своих средних значений. Это связано с низкими финансовыми результатами 2020 года. С каждым новым квартальным отчетом они будут снижаться (при неизменной цене акции). Другими словами, несмотря на значения выше средних, компания по-прежнему не переоценена.

Бизнес восстанавливается, долговая нагрузка в норме, цены на нефть и доллар в космосе. Финансовые результаты по итогам года тоже должны быть высокие. Может быть Газпром наконец-то этим воспользуется и проведет SPO своей дочки? Как вы к этому относитесь?

Увеличение акций в свободном обращении может привлечь крупных игроков (в том числе фонды), что в перспективе позволит компании попасть в индекс.

Я продолжаю удерживать позицию. Как долго будет продолжаться ралли пока сказать сложно, но до предыдущих максимумов (480 руб.) частично фиксировать точно не планирую. Ближайшим сильным сопротивлением является уровень 400 руб., если пробьем, то откроется дорога к 480 руб..

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Дно по объему добычи жидких углеводородов (ЖУВ) было пройдено в 3кв. 2020 г, сейчас наблюдается постепенное восстановление.

По итогам 1 кв. добыча снизилась на (2,8% г/г), напомню, что сделка ОПЕК+ начала действовать лишь во 2кв. 2020 года (с 1 мая), поэтому, результаты 1 кв. ожидаемо чуть слабее, но 2 квартал очевидно продемонстрирует положительную динамику роста.

Высокие цены на нефть и нефтепродукты позволили компании показать хороший прирост доходов г/г, даже несмотря на снижение операционных результатов.

Выручка выросла на 18,7% г/г до 611 млрд. руб.

EBITDA выросла на 95,3% г/г до 194 млрд. руб.

Чистая прибыль выросла до 84 млрд. руб. (годом ранее был убыток).

Прирост EBITDA и прибыли связан с ростом цен на основную продукцию компании, как в РФ, так и за рубежом. В следующем квартале результаты должны быть не хуже, что положительно повлияет на дивиденды за 2021 год.

По итогам 2020 года компания объявила выплату акционерам в размере 10 руб. Суммарно по году размер дивиденда получился 15 рублей или 4% годовых к текущим ценам. Но и это весьма неплохо, учитывая, через что пришлось пройти всему нефтяному сектору в 2020 году.

По итогам 2021 года, если не случится очередного форсмажора, результаты компании могут быть близки к доковидному 2019 году. В таком случае, потенциальный дивиденды может составить уже 40 рублей, что дает двузначную ДД даже к текущим ценам.

Мультипликаторы:

EV/EBITDA = 4 (средняя за 3 года - 3,4)

ND/EBITDA = 0,9

P/E = 8,4 (средняя за 3 года - 6,6)

По мультипликаторам компания оценена выше своих средних значений. Это связано с низкими финансовыми результатами 2020 года. С каждым новым квартальным отчетом они будут снижаться (при неизменной цене акции). Другими словами, несмотря на значения выше средних, компания по-прежнему не переоценена.

Бизнес восстанавливается, долговая нагрузка в норме, цены на нефть и доллар в космосе. Финансовые результаты по итогам года тоже должны быть высокие. Может быть Газпром наконец-то этим воспользуется и проведет SPO своей дочки? Как вы к этому относитесь?

Увеличение акций в свободном обращении может привлечь крупных игроков (в том числе фонды), что в перспективе позволит компании попасть в индекс.

Я продолжаю удерживать позицию. Как долго будет продолжаться ралли пока сказать сложно, но до предыдущих максимумов (480 руб.) частично фиксировать точно не планирую. Ближайшим сильным сопротивлением является уровень 400 руб., если пробьем, то откроется дорога к 480 руб..

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Фосагро - на удобрениях акции тоже растут

Бизнес последние годы показывал стабильный прирост по всем операционным результатам. Одновременно с этим, в акцию почти никто не верил и она с 2016 года лежала в боковике 2200-3000 руб.

🌽Ключевым драйвером оживления динамики акций должен был стать рост цен на удобрения, а с учетом прироста мощностей в Китае в это тоже мало кто верил. Но мы дождались разворота цикла, теперь самое время решить, что делать с акциями дальше.

Для начала пробежимся с результатами вышедшего отчета по итогам 1 кв. 2021 г.

📈Объем продаж вырос на 2,7% г/г, благодаря приросту объемов реализации азотных удобрений. Выручка выросла на 36,7% г/г до 87,6 млрд. руб. Ключевым драйвером стал рост цен. Но вместе с ценами удобрений выросла и их себестоимость и здесь преимуществом Фосагро стала вертикальная интеграция (компания производит продукцию из собственного сырья).

📈Благодаря этому, маржа EBITDA выросла на 6,8 п.п. до 39%, а сам показатель EBITDA вырос на 65,4% г/г до 34,3 млрд. руб. Свободный денежный поток снизился на (16,6% г/г) до 15,2 млрд. руб, но в данном случае снижение связано с ростом оборотного капитала, что не так страшно.

📃Выдержка из комментария генерального директора Фосагро Андрея Гурьева:

"Отдельно хочу подчеркнуть, что высокие операционные и финансовые показатели деятельности компании позволяют нам финансировать программу развития без использования заемного финансирования. В настоящий момент цены на удобрения на мировых рынках остаются на высоком уровне, несмотря на незначительную коррекцию после завершения сезона в Северном полушарии. Говоря о ближайших перспективах, мы ожидаем, что высокие цены на сельхозпродукцию и рост сезонного спроса на рынках Индии и Бразилии будут оказывать поддержку ценовым уровням".

Менеджмент ожидает, что позитивная ценовая конъюнктура на рынке удобрений сохранится до 3 кв. включительно. Также есть риски роста экспорта из Китая и возможное сокращение импорта в Индии, что может развернуть тренд.

По итогам 1 кв. были объявлены дивиденды в размере 105 руб, это является рекордом за 1 кв. Данная выплата дает 2,3% ДД к текущим ценам. Если ожидания менеджмента сбудутся, то по итогам года мы можем ожидать нового рекорда по годовым дивидендам в 350+ рублей.

Мультипликаторы:

P/E = 11,5 (средняя за 5 лет - 11)

EV/EBITDA = 7,3 (средняя за 5 лет - 7)

ND/EBITDA = 1,45

По мультипликаторам бизнес оценен справедливо, несмотря на текущий рост акций. Форвардные дивиденды могут поддержать цены акций близко к текущим уровням. Но есть и риски, в случае снижения цен на удобрения, цены акций не заставят себя ждать.

Я продолжаю удерживать позицию. Фосагро лидер в своей отрасли с достаточно низкой себестоимостью и хорошим качеством продукции. Если цена акций вырастет до 5000 рублей, там частично позицию сокращу скорее всего. Продолжаем следить за ситуацией.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес последние годы показывал стабильный прирост по всем операционным результатам. Одновременно с этим, в акцию почти никто не верил и она с 2016 года лежала в боковике 2200-3000 руб.

🌽Ключевым драйвером оживления динамики акций должен был стать рост цен на удобрения, а с учетом прироста мощностей в Китае в это тоже мало кто верил. Но мы дождались разворота цикла, теперь самое время решить, что делать с акциями дальше.

Для начала пробежимся с результатами вышедшего отчета по итогам 1 кв. 2021 г.

📈Объем продаж вырос на 2,7% г/г, благодаря приросту объемов реализации азотных удобрений. Выручка выросла на 36,7% г/г до 87,6 млрд. руб. Ключевым драйвером стал рост цен. Но вместе с ценами удобрений выросла и их себестоимость и здесь преимуществом Фосагро стала вертикальная интеграция (компания производит продукцию из собственного сырья).

📈Благодаря этому, маржа EBITDA выросла на 6,8 п.п. до 39%, а сам показатель EBITDA вырос на 65,4% г/г до 34,3 млрд. руб. Свободный денежный поток снизился на (16,6% г/г) до 15,2 млрд. руб, но в данном случае снижение связано с ростом оборотного капитала, что не так страшно.

📃Выдержка из комментария генерального директора Фосагро Андрея Гурьева:

"Отдельно хочу подчеркнуть, что высокие операционные и финансовые показатели деятельности компании позволяют нам финансировать программу развития без использования заемного финансирования. В настоящий момент цены на удобрения на мировых рынках остаются на высоком уровне, несмотря на незначительную коррекцию после завершения сезона в Северном полушарии. Говоря о ближайших перспективах, мы ожидаем, что высокие цены на сельхозпродукцию и рост сезонного спроса на рынках Индии и Бразилии будут оказывать поддержку ценовым уровням".

Менеджмент ожидает, что позитивная ценовая конъюнктура на рынке удобрений сохранится до 3 кв. включительно. Также есть риски роста экспорта из Китая и возможное сокращение импорта в Индии, что может развернуть тренд.

По итогам 1 кв. были объявлены дивиденды в размере 105 руб, это является рекордом за 1 кв. Данная выплата дает 2,3% ДД к текущим ценам. Если ожидания менеджмента сбудутся, то по итогам года мы можем ожидать нового рекорда по годовым дивидендам в 350+ рублей.

Мультипликаторы:

P/E = 11,5 (средняя за 5 лет - 11)

EV/EBITDA = 7,3 (средняя за 5 лет - 7)

ND/EBITDA = 1,45

По мультипликаторам бизнес оценен справедливо, несмотря на текущий рост акций. Форвардные дивиденды могут поддержать цены акций близко к текущим уровням. Но есть и риски, в случае снижения цен на удобрения, цены акций не заставят себя ждать.

Я продолжаю удерживать позицию. Фосагро лидер в своей отрасли с достаточно низкой себестоимостью и хорошим качеством продукции. Если цена акций вырастет до 5000 рублей, там частично позицию сокращу скорее всего. Продолжаем следить за ситуацией.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Netflix #NFLX

Разберем сегодня еще одного крупнейшего представителя FAANG, компанию Netflix.

Netflix – американская компания, поставщик сервиса по подписке на основе потокового мультимедиа. Работает в 190 странах, количество подписчиков 193 миллиона. Основана в 1997-ом году. По подписке можно смотреть сериалы и фильмы на разных языках. Стоимость зависит от страны проживания и от выбранного тарифного плана.

Перспективы отрасли. Мировой рынок потокового видео в 2020 году оценивался в $50,11 млрд. Совокупные годовые темпы роста с 2021 по 2028 оцениваются в 21%. Искусственный интеллект и блокчейн одни из основных технологий, которые повлияют на эту динамику. Для улучшения качества контента уже используют ИИ. Социальные сети будут служить маркетингом для платформы, индустрия потокового видео выйдет на новый уровень.

Выручка по регионам выросла на 24,9% г/г:

- Северная Америка (доля 46,66%) +13,5% г/г

- Европа (доля 31,10%) +43,5% г/г

- Латинская Америка (доля 12,9%) +16% г/г

- Азия (доля 9,34%) +63% г/г

Финансовый отчет по итогам 2020 года:

Выручка увеличилась на 24% г/г до $25 млрд.

EBITDA увеличилась на 29,1% г/г до $15,51 млрд.

Чистая прибыль увеличилась на 47,9% г/г до $2,76 млрд.

Долговая нагрузка последние годы не меняется (общий долг: $15,6 млрд, Ликвидные средства: $12,8 млрд)

Свободный денежный поток увеличился до $1,92 млрд ( в 2019г. был отрицательным и составлял -$3,27 млрд )

Для Netflix 2020 год выдался вполне успешным, несмотря на кризис мировой экономики и пандемию.

Конкуренты в сфере потокового видео сильно отстают от Netflix. Рекордное число подписчиков пришло на платформу в 2020 году. От других сервисов NFLX отличается тем, что у компании действительно качественный контент - это их главный козырь. Сериалы и фильмы в моменте становятся самыми обсуждаемыми в мире. Для того, чтобы расти не надо работать над продвижением, стоит только продолжать работать над качеством контента. У Netflix очень удобная платформа, главное, чтобы был доступ в интернет, 20$ в месяц и компания может обслуживать весь мир.

На рынок вышли такие гиганты как: Amazon, Disney, Apple, HBO Max. В скором времени у людей будет много альтернатив по типу и качеству контента, что может являться угрозой для Netflix в среднесрочной перспективе. Мы уже видим усиление позиций отдельных компаний, благодаря слияниям (Warner Media + Discovery).

Прогнозы аналитиков. К 2030 году Netflix ожидает прирост подписчиков до 500М - это в 2,5 раза выше текущего количества. Европа является основным драйвером роста, но также нужно не забывать про Индию, где компания увеличила долю рынка с 5 до 20%.

Котировки компании снизились за счёт того, что ожидался больший прирост подписчиков кв/кв (Ожидание: 6,5М, Факт: 3,9М). Также компания снизила прогноз на 2 квартал по количеству новых клиентов. NFLX планирует увеличить выручку до $7,3 млрд. (1,3 млрд. кв/кв). Лояльность клиентов, качественный контент и известное имя - основные преимущества бизнеса, который продолжает оставаться лидером в сфере развлекательного контента по подписке.

Мультипликаторы:

P/E = 59 (Средняя за 5 лет - 91)

EV/EBITDA = 13,5 (средняя за 5 лет - 13,2)

Несмотря на снижении цены акции, мультипликаторы все равно высокие. Пока ставки в стране относительно низкие, это нормальное явление, в случае роста ставок цена может скорректироваться. В последнее время сформировался канал движения цены $480 - $560.

Если бизнес нравится, то на долгосрок разумнее покупать ближе к нижней границе диапазона или дождаться очередной коррекции. Если рассматривать потенциальную коррекцию, то интересными уровнями будут $420 и $380 для докупок актива в портфель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Разберем сегодня еще одного крупнейшего представителя FAANG, компанию Netflix.

Netflix – американская компания, поставщик сервиса по подписке на основе потокового мультимедиа. Работает в 190 странах, количество подписчиков 193 миллиона. Основана в 1997-ом году. По подписке можно смотреть сериалы и фильмы на разных языках. Стоимость зависит от страны проживания и от выбранного тарифного плана.

Перспективы отрасли. Мировой рынок потокового видео в 2020 году оценивался в $50,11 млрд. Совокупные годовые темпы роста с 2021 по 2028 оцениваются в 21%. Искусственный интеллект и блокчейн одни из основных технологий, которые повлияют на эту динамику. Для улучшения качества контента уже используют ИИ. Социальные сети будут служить маркетингом для платформы, индустрия потокового видео выйдет на новый уровень.

Выручка по регионам выросла на 24,9% г/г:

- Северная Америка (доля 46,66%) +13,5% г/г

- Европа (доля 31,10%) +43,5% г/г

- Латинская Америка (доля 12,9%) +16% г/г

- Азия (доля 9,34%) +63% г/г

Финансовый отчет по итогам 2020 года:

Выручка увеличилась на 24% г/г до $25 млрд.

EBITDA увеличилась на 29,1% г/г до $15,51 млрд.

Чистая прибыль увеличилась на 47,9% г/г до $2,76 млрд.

Долговая нагрузка последние годы не меняется (общий долг: $15,6 млрд, Ликвидные средства: $12,8 млрд)

Свободный денежный поток увеличился до $1,92 млрд ( в 2019г. был отрицательным и составлял -$3,27 млрд )

Для Netflix 2020 год выдался вполне успешным, несмотря на кризис мировой экономики и пандемию.

Конкуренты в сфере потокового видео сильно отстают от Netflix. Рекордное число подписчиков пришло на платформу в 2020 году. От других сервисов NFLX отличается тем, что у компании действительно качественный контент - это их главный козырь. Сериалы и фильмы в моменте становятся самыми обсуждаемыми в мире. Для того, чтобы расти не надо работать над продвижением, стоит только продолжать работать над качеством контента. У Netflix очень удобная платформа, главное, чтобы был доступ в интернет, 20$ в месяц и компания может обслуживать весь мир.

На рынок вышли такие гиганты как: Amazon, Disney, Apple, HBO Max. В скором времени у людей будет много альтернатив по типу и качеству контента, что может являться угрозой для Netflix в среднесрочной перспективе. Мы уже видим усиление позиций отдельных компаний, благодаря слияниям (Warner Media + Discovery).

Прогнозы аналитиков. К 2030 году Netflix ожидает прирост подписчиков до 500М - это в 2,5 раза выше текущего количества. Европа является основным драйвером роста, но также нужно не забывать про Индию, где компания увеличила долю рынка с 5 до 20%.

Котировки компании снизились за счёт того, что ожидался больший прирост подписчиков кв/кв (Ожидание: 6,5М, Факт: 3,9М). Также компания снизила прогноз на 2 квартал по количеству новых клиентов. NFLX планирует увеличить выручку до $7,3 млрд. (1,3 млрд. кв/кв). Лояльность клиентов, качественный контент и известное имя - основные преимущества бизнеса, который продолжает оставаться лидером в сфере развлекательного контента по подписке.

Мультипликаторы:

P/E = 59 (Средняя за 5 лет - 91)

EV/EBITDA = 13,5 (средняя за 5 лет - 13,2)

Несмотря на снижении цены акции, мультипликаторы все равно высокие. Пока ставки в стране относительно низкие, это нормальное явление, в случае роста ставок цена может скорректироваться. В последнее время сформировался канал движения цены $480 - $560.

Если бизнес нравится, то на долгосрок разумнее покупать ближе к нижней границе диапазона или дождаться очередной коррекции. Если рассматривать потенциальную коррекцию, то интересными уровнями будут $420 и $380 для докупок актива в портфель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

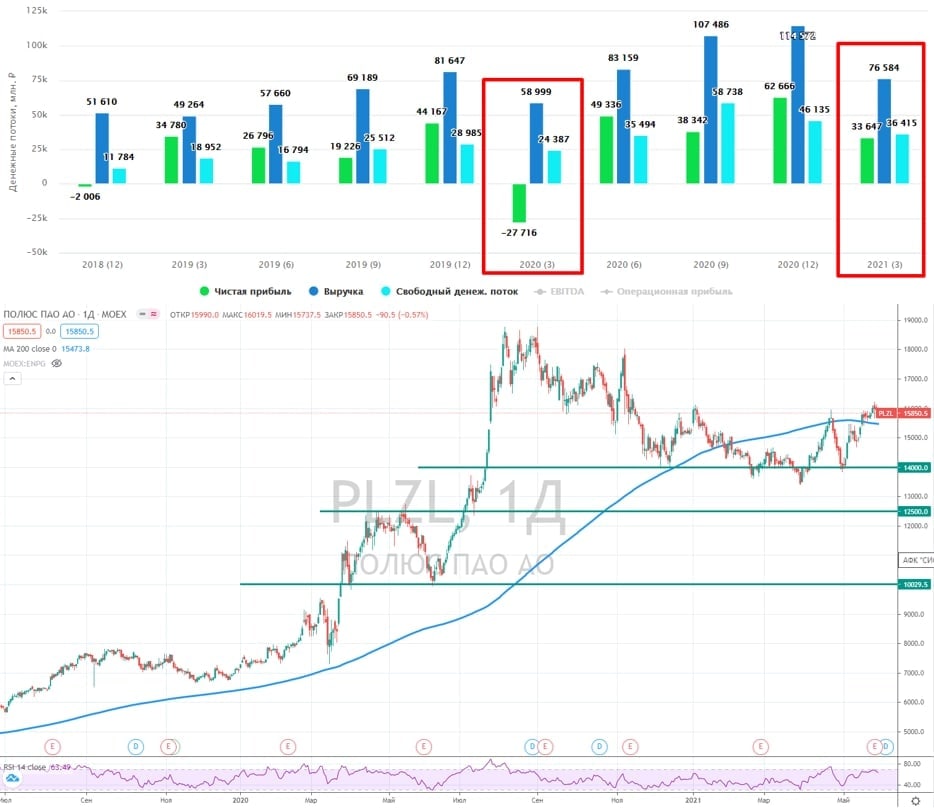

Полюс золото #PLZL

Продолжают отчитываться наши компании по итогам 1 квартала 2021 года.

Производство золота практически не изменилось г/г и составило 592 тыс. унций. Рыночная конъюнктура была позитивной, цена на золото за период выросла на 12% до $1788 /унц.

Выручка выросла на 18% г/г до $1028 млн.

EBITDA выросла на 25% г/г до $739 млн.

Чистая прибыль составила $450 млн. против убытка (-$389 млн) годом ранее.

Чистый долг снизился на (32% г/г) до $2,07 млрд. Снижение был из-за роста денежных средств на счетах.

FCF вырос на 62% г/г до $423 млн.

Рост всех финансовых результатов связан в первую очередь с ростом цен на золото. Производственные результаты, как мы выяснили выше, почти не изменились. Такая ситуация будет продолжаться в ближайшие 5 лет, о чем писал ранее.

Общие денежные затраты на производство и поддержание (AISC) составили $641, снизившись на (6%) г/г. При средней цене реализации золота в $1788 компания должна иметь огромную маржинальность. Так оно и есть, рентабельность EBITDA составила 72%, увеличившись на 4 п.п.

По прогнозам компании на весь 2021 год, добыча останется примерно на том же уровне (2,7 млн. тр. унций), а капекс вырастет до $1-1,1 млрд. ($653 млн. за 2020 год).

Комментарий ген. директора "Полюса" Павла Грачева:

"Мы продолжаем реализацию проектов развития действующих активов, включая недавно одобренное строительство ЗИФ-5. На Вернинском мы с опережением изначально установленных сроков завершили проект увеличения производительности фабрики до 3,5 млн тонн в год.

Несмотря на более низкий по сравнению с предыдущим кварталом уровень капитальных затрат, мы сохраняем наш первоначальный годовой прогноз по этому показателю на уровне $1 000-$1 100 млн по всей Группе."

Вчера выложил большой пост в закрытом клубе про Русал, где мы разбирали бизнес и ситуацию с введение "углеродного налога". Так вот, Полюс на 100% использует возобновляемую энергию для своего производства, его продукции данный налог не так страшен. Правда, Полюс значительную часть золота реализует российским банкам.

Для сравнения, в производстве Русала используется 98% электроэнергии из возобновляемых источников энергии, у Алросы - 86%, у ГМК-НН - 46%. В ближайшей перспективе мы можем увидеть новые выделения частей бизнеса в отдельные ПАО среди наших экспортеров, на мой взгляд.

Мультипликаторы:

P/E = 11,5 (средняя за 5 лет - 13,6)

EV/EBITDA = 7,9 (средняя за 5 лет - 7,7)

ND/EBITDA = 0,5

По мультипликаторам бизнес оценивается более-менее справедливо с учетом текущей рыночной конъюнктуры. Но акция сейчас сильно зависит от рыночных цен желтого металла, их снижение не получится скомпенсировать ростом производства.

Напрашивается вопрос, почему до сих пор не "отшлепали" Полюс? Он имеет маржинальность EBITDA более 70%, цены на золото продолжают рост, дивиденды весьма неплохие в абсолютном выражении, чем он "ровнее" наших металлургов? Да и у Алросы дела весьма неплохи. Как-то у нас всех точечно "наказывают". Не поймите меня не правильно, я не поддерживаю данные действия, это скорее к тому, что может быть они уже тоже "на карандаше" и ждут своего часа?

Я пока из золотодобытчиков держу только Полиметалл, но Полюс золото на долгосрок смотрится достаточно интересно, пока PLZL в секторе стоит дороже остальных, благодаря самой высокой маржинальности. От 14 000 руб и ниже можно будет задуматься о начале формирования позиции, если об этом не задумаются раньше наши регуляторы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжают отчитываться наши компании по итогам 1 квартала 2021 года.

Производство золота практически не изменилось г/г и составило 592 тыс. унций. Рыночная конъюнктура была позитивной, цена на золото за период выросла на 12% до $1788 /унц.

Выручка выросла на 18% г/г до $1028 млн.

EBITDA выросла на 25% г/г до $739 млн.

Чистая прибыль составила $450 млн. против убытка (-$389 млн) годом ранее.

Чистый долг снизился на (32% г/г) до $2,07 млрд. Снижение был из-за роста денежных средств на счетах.

FCF вырос на 62% г/г до $423 млн.

Рост всех финансовых результатов связан в первую очередь с ростом цен на золото. Производственные результаты, как мы выяснили выше, почти не изменились. Такая ситуация будет продолжаться в ближайшие 5 лет, о чем писал ранее.

Общие денежные затраты на производство и поддержание (AISC) составили $641, снизившись на (6%) г/г. При средней цене реализации золота в $1788 компания должна иметь огромную маржинальность. Так оно и есть, рентабельность EBITDA составила 72%, увеличившись на 4 п.п.

По прогнозам компании на весь 2021 год, добыча останется примерно на том же уровне (2,7 млн. тр. унций), а капекс вырастет до $1-1,1 млрд. ($653 млн. за 2020 год).

Комментарий ген. директора "Полюса" Павла Грачева:

"Мы продолжаем реализацию проектов развития действующих активов, включая недавно одобренное строительство ЗИФ-5. На Вернинском мы с опережением изначально установленных сроков завершили проект увеличения производительности фабрики до 3,5 млн тонн в год.

Несмотря на более низкий по сравнению с предыдущим кварталом уровень капитальных затрат, мы сохраняем наш первоначальный годовой прогноз по этому показателю на уровне $1 000-$1 100 млн по всей Группе."

Вчера выложил большой пост в закрытом клубе про Русал, где мы разбирали бизнес и ситуацию с введение "углеродного налога". Так вот, Полюс на 100% использует возобновляемую энергию для своего производства, его продукции данный налог не так страшен. Правда, Полюс значительную часть золота реализует российским банкам.

Для сравнения, в производстве Русала используется 98% электроэнергии из возобновляемых источников энергии, у Алросы - 86%, у ГМК-НН - 46%. В ближайшей перспективе мы можем увидеть новые выделения частей бизнеса в отдельные ПАО среди наших экспортеров, на мой взгляд.

Мультипликаторы:

P/E = 11,5 (средняя за 5 лет - 13,6)

EV/EBITDA = 7,9 (средняя за 5 лет - 7,7)

ND/EBITDA = 0,5

По мультипликаторам бизнес оценивается более-менее справедливо с учетом текущей рыночной конъюнктуры. Но акция сейчас сильно зависит от рыночных цен желтого металла, их снижение не получится скомпенсировать ростом производства.

Напрашивается вопрос, почему до сих пор не "отшлепали" Полюс? Он имеет маржинальность EBITDA более 70%, цены на золото продолжают рост, дивиденды весьма неплохие в абсолютном выражении, чем он "ровнее" наших металлургов? Да и у Алросы дела весьма неплохи. Как-то у нас всех точечно "наказывают". Не поймите меня не правильно, я не поддерживаю данные действия, это скорее к тому, что может быть они уже тоже "на карандаше" и ждут своего часа?

Я пока из золотодобытчиков держу только Полиметалл, но Полюс золото на долгосрок смотрится достаточно интересно, пока PLZL в секторе стоит дороже остальных, благодаря самой высокой маржинальности. От 14 000 руб и ниже можно будет задуматься о начале формирования позиции, если об этом не задумаются раньше наши регуляторы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

Выкладываю обновленную подборку полезных видео с нашего Youtube канала.

Если вы еще не смотрели отдельные разборы, присоединяйтесь, будет интересно.

Если наши обзоры окажутся полезными, ставьте лайк 👍, это лучшая благодарность для нашей команды.

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

Данная подборка будет постепенно наполняться.

Выкладываю обновленную подборку полезных видео с нашего Youtube канала.

Если вы еще не смотрели отдельные разборы, присоединяйтесь, будет интересно.

Если наши обзоры окажутся полезными, ставьте лайк 👍, это лучшая благодарность для нашей команды.

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

Данная подборка будет постепенно наполняться.

YouTube

Биржевые фонды (ETF и БПИФ): инструкция к применению | Мосбиржа | Инвестмарафон | ИнвестократЪ

МОИ КАНАЛЫ

https://www.tg-me.com/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

СКРИНЕРЫ АКЦИЙ

https://financemarker.ru/stocks/?code=investokrat - скринер…

https://www.tg-me.com/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

СКРИНЕРЫ АКЦИЙ

https://financemarker.ru/stocks/?code=investokrat - скринер…

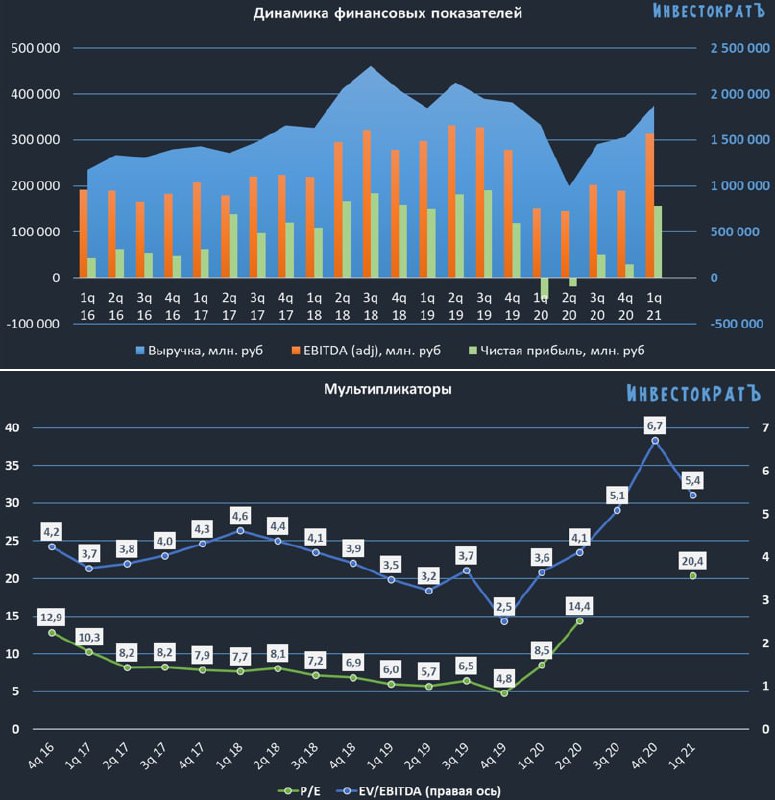

Лукойл #LKOH

Вышел отчет компании по итогам 1кв. 2021 года.

Выручка выросла на 12,6% г/г до 1,88 трлн. руб.

EBITDA выросла более, чем в 2 раза до 314,4 млрд. руб.

Чистая прибыль выросла до 157 млрд. руб. против убытка в (-46 млрд. руб) годом ранее.

FCF вырос почти в 3 раза до 163,6 млрд. руб.

Восстановление наблюдается и в операционных показателях, динамика год к году пока отрицательная, но главный эффект пандемии и срыв сделки ОПЕК были во 2 квартале прошлого года. Динамика роста операционных показателей по итогам 2 кв. будет положительной.

На выручку и все производные финансовые результаты положительное влияние оказали рост цен на нефть и ослабление рубля. Еще сказался эффект от лага по экспортной пошлине, которые увеличил рентабельность продаж.

Чистая цена нефти, которую получает компания (за вычетом НДПИ и экспортной пошлины) составила $25/барр (годом ранее - $16/барр). И да, друзья, если вы не смотрели наш видео разбор Лукойла, то напомню, несмотря на всю прелесть рыночных цен на нефть, львиную долю забирает себе государство в виде налогов (более 60% за 1 кв.).

Мультипликаторы:

P/E = 20,4 (средняя за 5 лет - 9)

EV/EBITDA = 5,4 (средняя за 5 лет - 4,2)

ND/EBITDA = 0,2

По мультипликаторам недооценки нет. Нужно учитывать, что для расчета прибыли и EBITDA в данном случае берутся данные за последние 12 месяцев, что завышает значения в моменте из-за слабых результатов прошлого года. По факту выхода новых отчетов за 2021 год мультипликаторы будут возвращаться к норме. Если взять допандемийные значения прибыли и EBITDA, то мы получим примерно такие форвардные значения:

P/E (2021) = 6,9

EV/EBITDA (2021) = 3,6

Форвардные мультипликаторы дают даже небольшой дисконт к средним значениям. Но это грубый расчет, если закладывать сценарий, что до конца года цена на нефть не сильно снизится от текущих уровней.

Пока у компании низкая долговая нагрузка, обещают распределять весь корректированный свободный денежный в виде выплаты акционерам. Это может дать форвардные дивиденды за 2021 год на уровне 500-600 рублей, если считать консервативно.

Историческая див. доходность у компании составляла около 4-4,5%, но это было в условиях, когда размер дивидендов был заранее известен. С учетом текущей неопределенности и новой див. политики, див. доходность может вырасти до 7-8% в среднем. Даже если мы возьмем 8% годовых при выплате в 600 рублей, то цена акции должна быть не ниже 7500 рублей.

Таким образом, даже с учетом текущего роста цен акций, запас еще сохраняется, но и риски возрастают. Мы не знаем, где находится средняя цена нефти, которая удовлетворила бы всех, консенус аналитиков сходился на уровнях $50-60 за баррель и есть вероятность, что к этому диапазону мы вскоре вернемся.

Я продолжаю держать свою позицию в Лукойле, продавать пока не планирую, как и докупать по текущим. В случае хорошей коррекции, присмотрелся бы к докупкам от уровней 5500 руб. и ниже.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1кв. 2021 года.

Выручка выросла на 12,6% г/г до 1,88 трлн. руб.

EBITDA выросла более, чем в 2 раза до 314,4 млрд. руб.

Чистая прибыль выросла до 157 млрд. руб. против убытка в (-46 млрд. руб) годом ранее.

FCF вырос почти в 3 раза до 163,6 млрд. руб.

Восстановление наблюдается и в операционных показателях, динамика год к году пока отрицательная, но главный эффект пандемии и срыв сделки ОПЕК были во 2 квартале прошлого года. Динамика роста операционных показателей по итогам 2 кв. будет положительной.

На выручку и все производные финансовые результаты положительное влияние оказали рост цен на нефть и ослабление рубля. Еще сказался эффект от лага по экспортной пошлине, которые увеличил рентабельность продаж.

Чистая цена нефти, которую получает компания (за вычетом НДПИ и экспортной пошлины) составила $25/барр (годом ранее - $16/барр). И да, друзья, если вы не смотрели наш видео разбор Лукойла, то напомню, несмотря на всю прелесть рыночных цен на нефть, львиную долю забирает себе государство в виде налогов (более 60% за 1 кв.).

Мультипликаторы:

P/E = 20,4 (средняя за 5 лет - 9)

EV/EBITDA = 5,4 (средняя за 5 лет - 4,2)

ND/EBITDA = 0,2

По мультипликаторам недооценки нет. Нужно учитывать, что для расчета прибыли и EBITDA в данном случае берутся данные за последние 12 месяцев, что завышает значения в моменте из-за слабых результатов прошлого года. По факту выхода новых отчетов за 2021 год мультипликаторы будут возвращаться к норме. Если взять допандемийные значения прибыли и EBITDA, то мы получим примерно такие форвардные значения:

P/E (2021) = 6,9

EV/EBITDA (2021) = 3,6

Форвардные мультипликаторы дают даже небольшой дисконт к средним значениям. Но это грубый расчет, если закладывать сценарий, что до конца года цена на нефть не сильно снизится от текущих уровней.

Пока у компании низкая долговая нагрузка, обещают распределять весь корректированный свободный денежный в виде выплаты акционерам. Это может дать форвардные дивиденды за 2021 год на уровне 500-600 рублей, если считать консервативно.

Историческая див. доходность у компании составляла около 4-4,5%, но это было в условиях, когда размер дивидендов был заранее известен. С учетом текущей неопределенности и новой див. политики, див. доходность может вырасти до 7-8% в среднем. Даже если мы возьмем 8% годовых при выплате в 600 рублей, то цена акции должна быть не ниже 7500 рублей.

Таким образом, даже с учетом текущего роста цен акций, запас еще сохраняется, но и риски возрастают. Мы не знаем, где находится средняя цена нефти, которая удовлетворила бы всех, консенус аналитиков сходился на уровнях $50-60 за баррель и есть вероятность, что к этому диапазону мы вскоре вернемся.

Я продолжаю держать свою позицию в Лукойле, продавать пока не планирую, как и докупать по текущим. В случае хорошей коррекции, присмотрелся бы к докупкам от уровней 5500 руб. и ниже.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ФСК-ЕЭС, пора уносить ноги?

Наши прогнозы продолжают сбываться. В моменте интереснее покупать облигации компании, чем ее акции, доходность сопоставимая, а рисков значительно меньше. Но обо всем по порядку.

В нашем закрытом канале я подробно разбирал инвест. идею в ФСК-ЕЭС и то, что ей не суждено будет сбыться в текущих условиях. Там же лежит разбор Ленэнерго и ее перспектив, присоединяйтесь и читайте более подробную аналитику по компаниям и секторам.

Подобную ситуацию мы видели в Аэрофлоте (писал об этом отдельный пост), когда компания объявила о размытии акций в 2 раза, цена на бирже упорно стояла еще пару месяцев. Примерно то же самое мы наблюдаем в ФСК-ЕЭС. Нам открыто намекают, что денег в ближайшие годы не будет из-за капексов, долг будет расти, дивиденды окажутся под давлением. Но акции упорно стоят и даже растут в отдельные периоды.

На самом деле здесь есть и плюс, рынок РФ очень часто дает возможность выйти из актива, как и войти в отдельные компании уже по факту выхода той или иной новости.

Давайте теперь заглянем в отчетность и разберем некоторые факты:

Выручка выросла на 5,6% г/г до 62 млрд. руб. Позитивно сказался рост тарифов на передачу мощности. Одновременно с этим, выросли операционные расходы на 8% г/г, что негативно отразилось на EBITDA и чистой прибыли.

EBITDA и чистая прибыль практически не изменились г/г и это при том, что компания ежегодно инвестирует по 90 млрд. руб.

Общий долг остался без изменений, на уровне 243,6 млрд. руб. Чистый долг немного снизился за счет увеличения кэша. Но есть и негативный фактор, вслед за ростом ставок стала расти и стоимость обслуживания долга, если средняя ставка на конец 2020 года была 5,8%, то по итогам 1 кв. текущего года она выросла до 6,6%. И этот рост с высокой долей вероятности продолжится.

Основными долговыми инструментами у ФСК являются облигации, чем больше средств будет компания тратить на проценты по ним, тем меньше будет оставаться денег акционерам. Рост ставок в данном случае играет не в пользу бизнеса.

Не стоит забывать и про постоянную девальвацию рубля. Компания работает исключительно на внутренний рынок, а тарифы на передачу э/э растут темпами инфляции. Серьезного роста ждать очевидно не стоит.

Свободный денежный поток в последние годы составлял около 30 млрд. руб. в среднем. На дивиденды ежегодно компания направляет чуть больше 20 млрд. руб. На обслуживание долга идет еще около 15 млрд. руб. Таким образом, даже в текущей ситуации FCF не покрывает данных расходов. Возможные инвестиции в БАМ будут отъедать часть денежного потока, что приведет к еще большему росту закредитованности.

По итогам 2020 года объявили дивиденды в размере 0,0161 руб. или 7,3% годовых. Сейчас можно найти надежные облигации с такой доходностью, даже облигации самой ФСК-ЕЭС в моменте дают сопоставимый доход. Вчера был размещен выпуск 001P-03R под 7,5% годовых, правда это среднесрочная облигации (оферта через 7 лет).

Я бы присмотрелся к чему-то более надежному, если стоит цель получения дивидендов. Пока еще есть альтернативы на нашем рынке с более понятными перспективами.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FEES

Наши прогнозы продолжают сбываться. В моменте интереснее покупать облигации компании, чем ее акции, доходность сопоставимая, а рисков значительно меньше. Но обо всем по порядку.

В нашем закрытом канале я подробно разбирал инвест. идею в ФСК-ЕЭС и то, что ей не суждено будет сбыться в текущих условиях. Там же лежит разбор Ленэнерго и ее перспектив, присоединяйтесь и читайте более подробную аналитику по компаниям и секторам.

Подобную ситуацию мы видели в Аэрофлоте (писал об этом отдельный пост), когда компания объявила о размытии акций в 2 раза, цена на бирже упорно стояла еще пару месяцев. Примерно то же самое мы наблюдаем в ФСК-ЕЭС. Нам открыто намекают, что денег в ближайшие годы не будет из-за капексов, долг будет расти, дивиденды окажутся под давлением. Но акции упорно стоят и даже растут в отдельные периоды.

На самом деле здесь есть и плюс, рынок РФ очень часто дает возможность выйти из актива, как и войти в отдельные компании уже по факту выхода той или иной новости.

Давайте теперь заглянем в отчетность и разберем некоторые факты:

Выручка выросла на 5,6% г/г до 62 млрд. руб. Позитивно сказался рост тарифов на передачу мощности. Одновременно с этим, выросли операционные расходы на 8% г/г, что негативно отразилось на EBITDA и чистой прибыли.

EBITDA и чистая прибыль практически не изменились г/г и это при том, что компания ежегодно инвестирует по 90 млрд. руб.

Общий долг остался без изменений, на уровне 243,6 млрд. руб. Чистый долг немного снизился за счет увеличения кэша. Но есть и негативный фактор, вслед за ростом ставок стала расти и стоимость обслуживания долга, если средняя ставка на конец 2020 года была 5,8%, то по итогам 1 кв. текущего года она выросла до 6,6%. И этот рост с высокой долей вероятности продолжится.

Основными долговыми инструментами у ФСК являются облигации, чем больше средств будет компания тратить на проценты по ним, тем меньше будет оставаться денег акционерам. Рост ставок в данном случае играет не в пользу бизнеса.

Не стоит забывать и про постоянную девальвацию рубля. Компания работает исключительно на внутренний рынок, а тарифы на передачу э/э растут темпами инфляции. Серьезного роста ждать очевидно не стоит.

Свободный денежный поток в последние годы составлял около 30 млрд. руб. в среднем. На дивиденды ежегодно компания направляет чуть больше 20 млрд. руб. На обслуживание долга идет еще около 15 млрд. руб. Таким образом, даже в текущей ситуации FCF не покрывает данных расходов. Возможные инвестиции в БАМ будут отъедать часть денежного потока, что приведет к еще большему росту закредитованности.

По итогам 2020 года объявили дивиденды в размере 0,0161 руб. или 7,3% годовых. Сейчас можно найти надежные облигации с такой доходностью, даже облигации самой ФСК-ЕЭС в моменте дают сопоставимый доход. Вчера был размещен выпуск 001P-03R под 7,5% годовых, правда это среднесрочная облигации (оферта через 7 лет).

Я бы присмотрелся к чему-то более надежному, если стоит цель получения дивидендов. Пока еще есть альтернативы на нашем рынке с более понятными перспективами.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FEES

{kind=link}

🔔 Друзья, напоминаю, что у нас есть закрытый клуб "ИнвестократЪ+".

В клубе мы более подробно разбираем рыночную ситуацию, отдельные сектора, компании, строим прогнозные уровни интересных цен покупки и фиксации активов.

Пример недавнего разбора по Русалу: https://teletype.in/@investokrat/RC3r_LCzZRK

Два раза в месяц проводим онлайн встречи, где обсуждаем последние вышедшие новости, отчеты и интересные идеи в моменте.

Всем членам закрытого клуба будут доступны:

🟢 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

🟢 Оперативная информация по новым идеям на рынках РФ и США

🟢 Информация обо всех моих сделках с описанием идеи

🟢 Анализ отдельных эмитентов и секторов

🟢 Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий на рынке

🟢 Таблицы с моими целевыми уровнями по активам в РФ и США

🟢 Закрытый чат в рамках клуба

🟢 Записи всех прошедших мероприятий

🟣 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

В воскресенье (01.08) провели очередную онлайн встречу, запись уже доступна!

Актуальные цены на подписку:

1 месяц - 700 руб.

3 месяца - 1500 руб (500 руб/мес).

6 месяцев - 2400 руб (400 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

В клубе мы более подробно разбираем рыночную ситуацию, отдельные сектора, компании, строим прогнозные уровни интересных цен покупки и фиксации активов.

Пример недавнего разбора по Русалу: https://teletype.in/@investokrat/RC3r_LCzZRK

Два раза в месяц проводим онлайн встречи, где обсуждаем последние вышедшие новости, отчеты и интересные идеи в моменте.

Всем членам закрытого клуба будут доступны:

🟢 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

🟢 Оперативная информация по новым идеям на рынках РФ и США

🟢 Информация обо всех моих сделках с описанием идеи

🟢 Анализ отдельных эмитентов и секторов

🟢 Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий на рынке

🟢 Таблицы с моими целевыми уровнями по активам в РФ и США

🟢 Закрытый чат в рамках клуба

🟢 Записи всех прошедших мероприятий

🟣 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

В воскресенье (01.08) провели очередную онлайн встречу, запись уже доступна!

Актуальные цены на подписку:

1 месяц - 700 руб.

3 месяца - 1500 руб (500 руб/мес).

6 месяцев - 2400 руб (400 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

Teletype

РУСАЛ vs углеродный налог

Приветствую, друзья!

Исповедь инвестора

Смог бы я стать хорошим бизнесменом? Скорее всего нет, я интроверт, а в одиночку бизнес не построишь. Тогда остается всю жизнь зарабатывать наемным трудом? А на пенсии надеяться на помощь детей?

Я изучал множество разных бизнес идей. Самые популярные это франчайзинг. Вы просто открываете точку по продаже кофе, например, за вас вся бизнес цепочка уже выстроена, нужно только привлечь клиентов и отстегивать процент. Но в какой-то степени это тоже работа на дядю, чем это лучше наемного труда? Да и риски гораздо выше.

Я не против наемного труда, если работа приносит удовольствие или, как минимум не напрягает. Я сам работаю по найму и занимаюсь там любимым делом. Сейчас в инвест. сообществах идет тренд на то, что работа за ЗП это зазорно, но это уже крайности, на мой взгляд.

Я имею в виду то, что дополнительный доход никогда не будет лишним и даст больше свободы и возможностей для маневра в непредвиденных ситуациях. На поиск дополнительных источников дохода, кроме ЗП, мне пришлось потратить почти 10 лет, с тех пор, как вернулся из армии. Помимо времени ушло и огромное количество средств на ошибках и в поиске "быстрых денег". Эти уроки постепенно формировали во мне инвестора, но понимание этого пришло уже постфактум.

Я постепенно двигался к фондовому рынку, путь на самом деле был короткий, условно, как от Москвы до Питера, но маршрут мной был выбран через Владивосток. Потерянное время и деньги я обменял на ряд навыков, которые очень сильно помогают в инвестициях по сей день. Вот основные:

✔️ ответственность за принятое решение;

✔️ отсутствие страха потери денег;

✔️ детальное изучение объекта инвестирования;

✔️ умение ждать.

Я не знаю, можно ли этим вещам научиться через теорию, я все постигал на практике и на собственных ошибках.

Работа на рынке, как езда на велосипеде с обратным поворотом руля. Вроде ничего сложного, только когда ты начинаешь поворачивать налево, рынок поворачивает направо. А когда все кричат "покупать!" нужно продавать и наоборот.

Со временем эти навыки переходят на неосознанный уровень, когда начинаешь делать все на автомате (как переключение передач на машине). И именно в этот момент начинает приходить осознание того, что ты именно инвестор и владелец части бизнеса, а не владелец бумаги с номером ISIN.

Я не часто пишу подобные посты, не люблю поддаваться эмоциям, да и рынок быстро отучил от этого. Но иногда полезно поделиться с теми, кто только пришел сферу инвестиций. Я сам люблю читать статьи с автобиографией других людей, всегда находится что-то интересное, что можно взять на вооружение, такой опыт точно лишним не будет.

Благодарю всех за внимание!

Не бойтесь инвестировать, бойтесь спекулировать на начальном этапе. Покупайте в долгосрок надежные компании или индексы, не забывайте про диверсификацию и не пожалеете.

✅ Является индивидуальной инвестиционной рекомендацией!

Смог бы я стать хорошим бизнесменом? Скорее всего нет, я интроверт, а в одиночку бизнес не построишь. Тогда остается всю жизнь зарабатывать наемным трудом? А на пенсии надеяться на помощь детей?

Я изучал множество разных бизнес идей. Самые популярные это франчайзинг. Вы просто открываете точку по продаже кофе, например, за вас вся бизнес цепочка уже выстроена, нужно только привлечь клиентов и отстегивать процент. Но в какой-то степени это тоже работа на дядю, чем это лучше наемного труда? Да и риски гораздо выше.

Я не против наемного труда, если работа приносит удовольствие или, как минимум не напрягает. Я сам работаю по найму и занимаюсь там любимым делом. Сейчас в инвест. сообществах идет тренд на то, что работа за ЗП это зазорно, но это уже крайности, на мой взгляд.

Я имею в виду то, что дополнительный доход никогда не будет лишним и даст больше свободы и возможностей для маневра в непредвиденных ситуациях. На поиск дополнительных источников дохода, кроме ЗП, мне пришлось потратить почти 10 лет, с тех пор, как вернулся из армии. Помимо времени ушло и огромное количество средств на ошибках и в поиске "быстрых денег". Эти уроки постепенно формировали во мне инвестора, но понимание этого пришло уже постфактум.

Я постепенно двигался к фондовому рынку, путь на самом деле был короткий, условно, как от Москвы до Питера, но маршрут мной был выбран через Владивосток. Потерянное время и деньги я обменял на ряд навыков, которые очень сильно помогают в инвестициях по сей день. Вот основные:

✔️ ответственность за принятое решение;

✔️ отсутствие страха потери денег;

✔️ детальное изучение объекта инвестирования;

✔️ умение ждать.

Я не знаю, можно ли этим вещам научиться через теорию, я все постигал на практике и на собственных ошибках.

Работа на рынке, как езда на велосипеде с обратным поворотом руля. Вроде ничего сложного, только когда ты начинаешь поворачивать налево, рынок поворачивает направо. А когда все кричат "покупать!" нужно продавать и наоборот.

Со временем эти навыки переходят на неосознанный уровень, когда начинаешь делать все на автомате (как переключение передач на машине). И именно в этот момент начинает приходить осознание того, что ты именно инвестор и владелец части бизнеса, а не владелец бумаги с номером ISIN.

Я не часто пишу подобные посты, не люблю поддаваться эмоциям, да и рынок быстро отучил от этого. Но иногда полезно поделиться с теми, кто только пришел сферу инвестиций. Я сам люблю читать статьи с автобиографией других людей, всегда находится что-то интересное, что можно взять на вооружение, такой опыт точно лишним не будет.

Благодарю всех за внимание!

Не бойтесь инвестировать, бойтесь спекулировать на начальном этапе. Покупайте в долгосрок надежные компании или индексы, не забывайте про диверсификацию и не пожалеете.

✅ Является индивидуальной инвестиционной рекомендацией!

{kind=link}

Газпром - новое оружие России (с)

Может Газпром оружием и не является в общем смысле этого слова, но выстрелил он весьма неплохо. Позитивная конъюнктура на рынке Европы, затяжная зима, как следствие снижение запасов в подземных газохранилищах и рост спотовых цен на газ. Все это позитивно отразилось на доходах компании.

Выручка выросла на на 31% г/г до 2,29 трлн. руб.

EBITDA выросла на 38% г/г до 701 млрд.руб.

Чистая прибыль выросла до 447 млрд. руб.

FCF вырос более, чем в 24 раза до 468 млрд. руб.

Цены на газ и во 2 квартале остаются на достаточно высоких уровнях. Еще вышла позитивная новость о том, что Северный поток-2 наконец-то достроен 1я нитка уже проложена, прокладку второй нитки планируют завершить к августу.

В данный момент Газпром является единственным в РФ экспортером трубопроводного газа, это его козырь по сравнению с другими компаниями. Экспортные цены на газ обычно значительно выше внутренних, поэтому, экспорт газа приносит более высокий доход, чем реализация на внутреннем рынке.

Исключением стал только прошлый год, когда рыночные цены в ЕС опускались ниже себестоимости Газпрома (с учетом транспортировки и пошлин). Давайте сравним цену реализации газа на экспорт и на внутреннем рынке в 1 кв. текущего года за 1 тыс. куб.м.

🇪🇺 Экспорт в ЕС - 14 550 руб.

🇷🇺 Реализация в РФ - 4 335 руб.

Для ЕС 1 квартал (да и 2й тоже) оказались достаточно сложными, импорт СПГ сократился на (25% г/г), собственная добыча газа снизилась на (10% г/г). Хорошо, когда есть рядом труба Газпрома, который и скомпенсировал выпавшие объемы, увеличив экспорт на 25% г/г.

Финансовый результат тоже не заставил себя ждать. Скорректированная чистая прибыль, которая является базой для выплаты дивидендов, составила 391 млрд. руб. В пересчете на дивиденды это составит 8,3 руб. на акцию. Второй квартал будет тоже ударным, судя по ценам на газ, которые мы видим.

По итогам года нас ждут с высокой долей вероятности рекордные дивиденды за всю историю в размере 25+ руб. Что при средней див. доходности в 7% может переоценить акции к уровням выше 350 руб.

Мультипликаторы:

P/E = 9,1

EV/EBITDA = 5,9

ND/EBITDA = 2,1

Мультипликаторы выше своих средних значений, здесь оказывают влияние слабые финансовые результаты прошлого года (по аналогии с Лукойлом). По итогам года ситуация исправится.

Я продолжаю удерживать акции компании, основные тучи, которые висели над компанией постепенно рассеиваются. Будем надеяться, что экспансия на азиатские рынки пройдет без особых трудностей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Может Газпром оружием и не является в общем смысле этого слова, но выстрелил он весьма неплохо. Позитивная конъюнктура на рынке Европы, затяжная зима, как следствие снижение запасов в подземных газохранилищах и рост спотовых цен на газ. Все это позитивно отразилось на доходах компании.

Выручка выросла на на 31% г/г до 2,29 трлн. руб.

EBITDA выросла на 38% г/г до 701 млрд.руб.

Чистая прибыль выросла до 447 млрд. руб.

FCF вырос более, чем в 24 раза до 468 млрд. руб.

Цены на газ и во 2 квартале остаются на достаточно высоких уровнях. Еще вышла позитивная новость о том, что Северный поток-2 наконец-то достроен 1я нитка уже проложена, прокладку второй нитки планируют завершить к августу.

В данный момент Газпром является единственным в РФ экспортером трубопроводного газа, это его козырь по сравнению с другими компаниями. Экспортные цены на газ обычно значительно выше внутренних, поэтому, экспорт газа приносит более высокий доход, чем реализация на внутреннем рынке.

Исключением стал только прошлый год, когда рыночные цены в ЕС опускались ниже себестоимости Газпрома (с учетом транспортировки и пошлин). Давайте сравним цену реализации газа на экспорт и на внутреннем рынке в 1 кв. текущего года за 1 тыс. куб.м.

🇪🇺 Экспорт в ЕС - 14 550 руб.

🇷🇺 Реализация в РФ - 4 335 руб.

Для ЕС 1 квартал (да и 2й тоже) оказались достаточно сложными, импорт СПГ сократился на (25% г/г), собственная добыча газа снизилась на (10% г/г). Хорошо, когда есть рядом труба Газпрома, который и скомпенсировал выпавшие объемы, увеличив экспорт на 25% г/г.

Финансовый результат тоже не заставил себя ждать. Скорректированная чистая прибыль, которая является базой для выплаты дивидендов, составила 391 млрд. руб. В пересчете на дивиденды это составит 8,3 руб. на акцию. Второй квартал будет тоже ударным, судя по ценам на газ, которые мы видим.

По итогам года нас ждут с высокой долей вероятности рекордные дивиденды за всю историю в размере 25+ руб. Что при средней див. доходности в 7% может переоценить акции к уровням выше 350 руб.

Мультипликаторы:

P/E = 9,1

EV/EBITDA = 5,9

ND/EBITDA = 2,1

Мультипликаторы выше своих средних значений, здесь оказывают влияние слабые финансовые результаты прошлого года (по аналогии с Лукойлом). По итогам года ситуация исправится.

Я продолжаю удерживать акции компании, основные тучи, которые висели над компанией постепенно рассеиваются. Будем надеяться, что экспансия на азиатские рынки пройдет без особых трудностей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸НМТП. Почему срезали дивиденды и чего ждать по итогам 2021 года?

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере "не менее 50% от чистой прибыли" с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

EPS (прибыль на акцию) = 0,25 руб.

FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно "по МСФО", поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NMTP

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере "не менее 50% от чистой прибыли" с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

EPS (прибыль на акцию) = 0,25 руб.

FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно "по МСФО", поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NMTP

{kind=link}

Так ли хорош «Газпром» и есть ли перспективы у газовой отрасли?

На данную тему провели интервью для журнала Financial one.

Для тех, кому удобен текстовый формат, он доступен по ссылке.

#GAZP #NVTK #ROSN

@investokrat

На данную тему провели интервью для журнала Financial one.

Для тех, кому удобен текстовый формат, он доступен по ссылке.

#GAZP #NVTK #ROSN

@investokrat

YouTube

Так ли хорош «Газпром» и есть ли перспективы у газовой отрасли

Про перспективы нефтегазовой отрасли, водородное топливо и интересные для инвестиций компании на российском рынке рассказал Fomag.ru Георгий Аведиков, частный инвестор.

#Газпром #Новатэк #ESG

https://fomag.ru/news/na-kakie-kompanii-iz-neftegazovoy-otrasli…

#Газпром #Новатэк #ESG

https://fomag.ru/news/na-kakie-kompanii-iz-neftegazovoy-otrasli…

🚢СовкомфлОт или СовкомфлЭт?

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие - снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО "Совкомфлот" Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя

сегментах транспортировки сжиженного газа и обслуживания морской

нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий

уровень операционной рентабельности (показатель рентабельности по EBITDA

более 55%), несмотря на волатильность фрахтовых рынков. В рамках

реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в

практику судоходства новых технологий и передовых инженерных решений. По

состоянию на 31 марта 2021 года общий объем законтрактованной будущей

выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год,

превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные

потоки и дальнейший рост в индустриальных сегментах с высокой добавленной

стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 - выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FLOT

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие - снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО "Совкомфлот" Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя

сегментах транспортировки сжиженного газа и обслуживания морской

нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий

уровень операционной рентабельности (показатель рентабельности по EBITDA

более 55%), несмотря на волатильность фрахтовых рынков. В рамках

реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в

практику судоходства новых технологий и передовых инженерных решений. По

состоянию на 31 марта 2021 года общий объем законтрактованной будущей

выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год,

превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные

потоки и дальнейший рост в индустриальных сегментах с высокой добавленной

стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 - выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FLOT

{kind=link}

Русгидро

В начале января 2020 года я делал подробный видео разбор бизнеса данной компании, ее перспектив и недостатков. С тех пор прошло почти полтора года, ситуация несколько раз менялась, то в худшую, то в лучшую сторону. В итоге, акции продолжают двигать в направлении заветного 1 рубля.

Напомню, что данная цель была бы выгодна, как банку ВТБ, который заключал форвардный контракт с компанией именно по такой цене, так и самой Русгидро. Кому интересный детали, можете посмотреть в разборе, который приложил выше.

Есть 2 варианта, как быстро прийти к цели в 1 рубль за акцию. Первый вариант - выделение грязных и не окупаемых станций Дальнего Востока, но этот сценарий маловероятен в ближайшее время. Второй рычаг воздействия на капитализацию - через дивиденды. Средняя див. доходность за последние годы составляла 6% годовых, с учетом роста ставок, возьмем за ориентир 7% годовых.

В данном случае, компании нужно двигаться к размеру выплаты в 7 копеек на акцию, но данная выплата должна быть не разовой, а более-менее стабильной. И мы уже видим, что менеджмент принимает меры, для осуществления данной цели.

В рамках див. политики обещают платить не ниже 50% от ЧП по МСФО акционерам. За 2020 год выплатят 5,3 коп. на акцию, что дает 6,3% ДД к текущим ценам. По итогам 2021 и 2022 года списаний в ДФО не предвидится, это позволит сохранить высокую чистую прибыль по итогам года.

В 1кв. текущего года мы видим снижение выработки э/э гидростанций на (19,5% г/г), при этом, выручка показала рост на 5,2% г/г. Это стало возможным, благодаря росту тарифов на мощность и вводу в эксплуатацию новых станций.

EBITDA и чистая прибыль показали отрицательную динамику г/г, снившись на (4,7% г/г) и (21,1% г/г) соответственно. Причиной снижения стали рост расходов на топливо и покупную э/э и мощность. Что касается прибыли, то там оказывал положительное влияние в 1кв. 2020 года рост бумажных доходов по форварду с ВТБ.

В корне бизнеса сосредоточена гидрогенерация, которая отлично вписывается в тренд ESG. Мы уже видим, что компании, которые экспортируют свою продукцию в развитые страны, выделяют грязные сегменты в отдельные ПАО. Возможно, в энергетической системе мы увидим похожий тренд, ведь уже обсуждают введение квот на парниковые выбросы.

Мультипликаторы:

EV/EBITDA = 4,4

ND/EBITDA = 0,83

По мультипликаторам Русгидро оценена справедливо. На коррекции было бы интересно немного нарастить долю с перспективой минимум в 1 рубль.

Я продолжаю удерживать акции компании, думаю, что в ближайшие годы Русгидро будет щедра к своим акционерам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#HYDR

В начале января 2020 года я делал подробный видео разбор бизнеса данной компании, ее перспектив и недостатков. С тех пор прошло почти полтора года, ситуация несколько раз менялась, то в худшую, то в лучшую сторону. В итоге, акции продолжают двигать в направлении заветного 1 рубля.

Напомню, что данная цель была бы выгодна, как банку ВТБ, который заключал форвардный контракт с компанией именно по такой цене, так и самой Русгидро. Кому интересный детали, можете посмотреть в разборе, который приложил выше.

Есть 2 варианта, как быстро прийти к цели в 1 рубль за акцию. Первый вариант - выделение грязных и не окупаемых станций Дальнего Востока, но этот сценарий маловероятен в ближайшее время. Второй рычаг воздействия на капитализацию - через дивиденды. Средняя див. доходность за последние годы составляла 6% годовых, с учетом роста ставок, возьмем за ориентир 7% годовых.