В чем хранить кубышку?

В условиях, когда рынки каждую неделю обновляют свои максимумы, неплохо было бы задуматься и о доле консервативных инструментов. Я сам начал продавать отдельные акции вчера, о чем писал в закрытом канале.

Интересных идей на покупку остается все меньше, самое разумное сейчас, на мой взгляд, немного нарастить свою кубышку. Тем более, что мы видим весьма неплохой курс для покупки валюты на долгосрок.

Хранить кубышку просто в деньгах не очень интересно в период роста инфляции. Остается искать надежные короткие облигации и еврооблигации.

Есть простые и понятные инструменты, вроде FXRU (доллар), VTBY (евро), но минусом последнего является достаточно высокая дюрация (условный срок до погашения) портфеля (6 лет) и низкая доходность. Других надежных альтернатив для евро я пока не нашел.

Сам подкупаю не только фонды на евробонды, но и евробонды напрямую, вот некоторые:

CBOM-24 (EUR) - в евро

Дата погашения - 20.02.2024

Ставка купона - 5,15%

Доходность к погашению - 2,45% в евро

Купон постоянный, выплата 1 раз в год.

Облигация не субординированная.

Номинал - 1000 евро.

Ликвидность относительно небольшая, на крупную сумму (более 10 шт.) купить будет сложно. Но, если нужно количество до 10 штук, то вполне интересный вариант, на мой взгляд. Риски относительно небольшие, а доходность в 2,45% в евро, по которой давно отрицательные ставки вполне неплохо. Я покупаю с целью додержать до погашения (2,5 года).

Из облигаций в рублях в моменте мне нравится ОФЗ 29012. Брать риски отдельных облигаций с постоянным купоном не хочется, а с плавающим купоном и небольшой дюрацией вариантов не так много. Дата погашения - 16.11.2022г., доходность к погашению простая (без учета реинвестирования купонов) - 5,45%, но она изменится, т.к. ставки выросли, следующий купон тоже вырастет. Думаю, к погашению мы получим около 6%. В случае же резкого роста ключевой ставки, облигация сильно не просядет, это хорошая бумага на случай возможной коррекции.

Еще один вариант облигации в рублях с плавающим купоном - ТГК-1-4-об. Риски небольшие, погашается облигация 14.02.2022, доходность к погашению при текущем купоне составит 7,4% годовых.

Чисто долларовые евробонды пока разбирать не буду, есть определенные риски. Проще купить их через FXRU и FXTP, чтобы заработать, если ставка не вырастет и не потерять в случае, если ставку все-же поднимут в США.

Облигации нужно изучать не меньше, чем акции перед покупкой. Особенно это касается текущего момента, когда впереди возможен рост ставок в США, а в РФ он уже идет полным ходом. На данных инструментах тоже можно потерять деньги, если неверно выбрать момент для покупки и продажи актива. Причем, опасность есть не только в отдельных облигациях, но и в фондах на них. Мне часто в качестве аналога FXRU приводят FXFA, но я специально разбирал, в чем основная разница.

И еще один важный нюанс, акции у нас для доходности, а облигации для сохранения средств. В последнее время эта грань постепенно стирается. Облигации с высокой доходностью часто несут в себе риски выше отдельных акций, лучше использовать инструменты по их прямому назначению, если вы только начинаете свой путь, тогда будет меньше вероятность ошибиться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях, когда рынки каждую неделю обновляют свои максимумы, неплохо было бы задуматься и о доле консервативных инструментов. Я сам начал продавать отдельные акции вчера, о чем писал в закрытом канале.

Интересных идей на покупку остается все меньше, самое разумное сейчас, на мой взгляд, немного нарастить свою кубышку. Тем более, что мы видим весьма неплохой курс для покупки валюты на долгосрок.

Хранить кубышку просто в деньгах не очень интересно в период роста инфляции. Остается искать надежные короткие облигации и еврооблигации.

Есть простые и понятные инструменты, вроде FXRU (доллар), VTBY (евро), но минусом последнего является достаточно высокая дюрация (условный срок до погашения) портфеля (6 лет) и низкая доходность. Других надежных альтернатив для евро я пока не нашел.

Сам подкупаю не только фонды на евробонды, но и евробонды напрямую, вот некоторые:

CBOM-24 (EUR) - в евро

Дата погашения - 20.02.2024

Ставка купона - 5,15%

Доходность к погашению - 2,45% в евро

Купон постоянный, выплата 1 раз в год.

Облигация не субординированная.

Номинал - 1000 евро.

Ликвидность относительно небольшая, на крупную сумму (более 10 шт.) купить будет сложно. Но, если нужно количество до 10 штук, то вполне интересный вариант, на мой взгляд. Риски относительно небольшие, а доходность в 2,45% в евро, по которой давно отрицательные ставки вполне неплохо. Я покупаю с целью додержать до погашения (2,5 года).

Из облигаций в рублях в моменте мне нравится ОФЗ 29012. Брать риски отдельных облигаций с постоянным купоном не хочется, а с плавающим купоном и небольшой дюрацией вариантов не так много. Дата погашения - 16.11.2022г., доходность к погашению простая (без учета реинвестирования купонов) - 5,45%, но она изменится, т.к. ставки выросли, следующий купон тоже вырастет. Думаю, к погашению мы получим около 6%. В случае же резкого роста ключевой ставки, облигация сильно не просядет, это хорошая бумага на случай возможной коррекции.

Еще один вариант облигации в рублях с плавающим купоном - ТГК-1-4-об. Риски небольшие, погашается облигация 14.02.2022, доходность к погашению при текущем купоне составит 7,4% годовых.

Чисто долларовые евробонды пока разбирать не буду, есть определенные риски. Проще купить их через FXRU и FXTP, чтобы заработать, если ставка не вырастет и не потерять в случае, если ставку все-же поднимут в США.

Облигации нужно изучать не меньше, чем акции перед покупкой. Особенно это касается текущего момента, когда впереди возможен рост ставок в США, а в РФ он уже идет полным ходом. На данных инструментах тоже можно потерять деньги, если неверно выбрать момент для покупки и продажи актива. Причем, опасность есть не только в отдельных облигациях, но и в фондах на них. Мне часто в качестве аналога FXRU приводят FXFA, но я специально разбирал, в чем основная разница.

И еще один важный нюанс, акции у нас для доходности, а облигации для сохранения средств. В последнее время эта грань постепенно стирается. Облигации с высокой доходностью часто несут в себе риски выше отдельных акций, лучше использовать инструменты по их прямому назначению, если вы только начинаете свой путь, тогда будет меньше вероятность ошибиться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

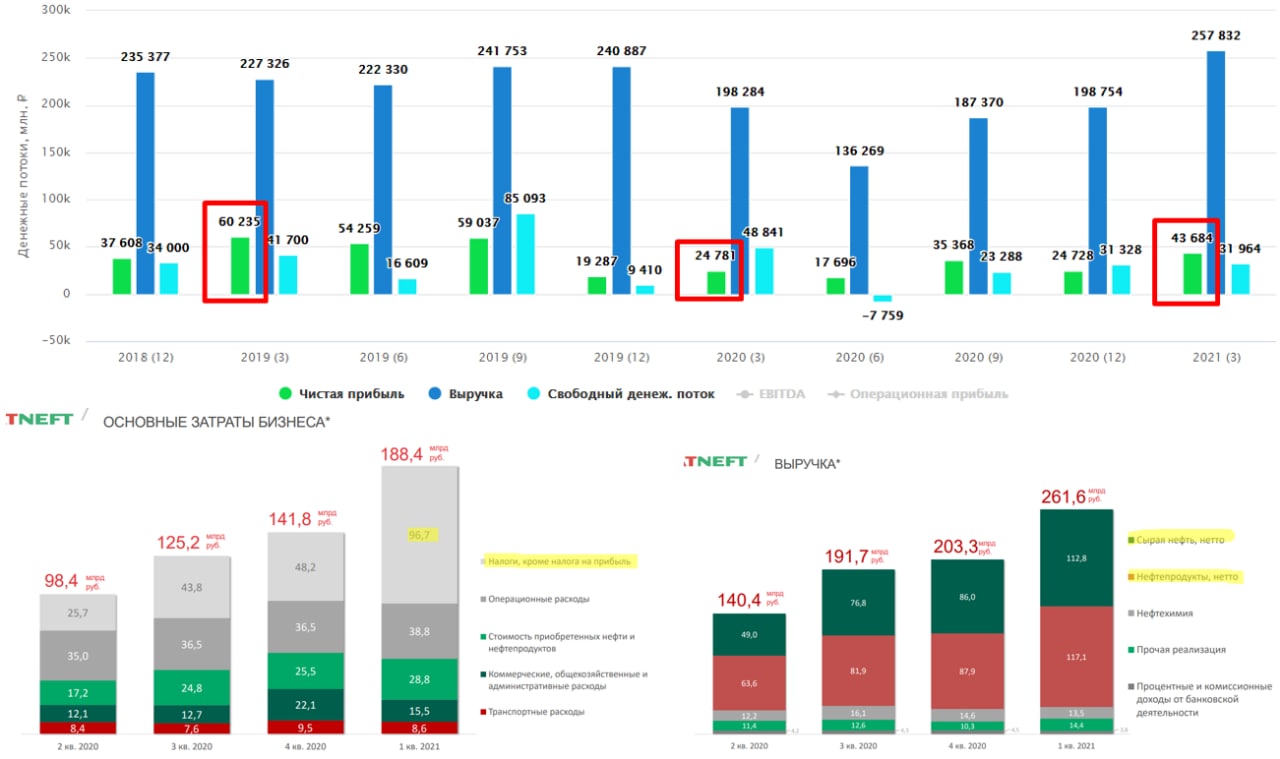

Татнефть, интересна ли компания в моменте?

Цены на нефть прилично выросли, в рублях они находятся вблизи своих исторических значений. Но не всей нефтянке от этого хорошо. Значительную часть доходов забирает государство в виде НДПИ (налог на добычу полезных ископаемых), экспортной пошлины, акцизов и прочих. Но давайте обо всем по порядку.

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Долгое время Татнефть по мультипликаторам торговалась дороже своих аналогов P/E = 8 (среднее за 5 лет без учета 2020 г.), ГПнефть - 6, Лукойл - 7). Это было возможно, благодаря значительным налоговым вычетам, что увеличивало рентабельность бизнеса, а как следствие и дивиденды.

В последние годы на дивиденды распределялось более 70% от чистой прибыли, выплачивался весь свободный денежный поток за период, иногда даже чуть больше. Такие выплаты давали двузначную див. доходность, что поддерживало котировки на высоких уровнях.

За прошлый год заплатили всего 22 рубля на акцию, что составило 47% от ЧП по МСФО и 53% от FCF. Какая структура распределения средств на дивиденды будет в ближайшие годы пока остается вопросом. Если вернутся к выплатам 100% от FCF, то на ближайшие годы диапазон цены акции в 500-600 руб. более-менее справедливый.

Остается вопрос, как долго цены на нефть продержатся на таких высоких отметках. Если предположить идеальный сценарий, что цены до конца года будут высокими и компания распределит акционерам весь свободный денежный поток, то мы можем ожидать около 50-55 рублей на акцию. Апсайд от текущих не такой большой уже.

Мне больше нравятся более крупные представители сектора, Татнефть интересна в первую очередь с точки зрения дивидендов, но они, как мы выяснили уже, будут сильно ниже рекордов 2018 и 2019 года, а рост ключевой ставки продолжит снижать интерес к таким активам. На коррекциях к акциям Татнефти можно будет присмотреться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цены на нефть прилично выросли, в рублях они находятся вблизи своих исторических значений. Но не всей нефтянке от этого хорошо. Значительную часть доходов забирает государство в виде НДПИ (налог на добычу полезных ископаемых), экспортной пошлины, акцизов и прочих. Но давайте обо всем по порядку.

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Долгое время Татнефть по мультипликаторам торговалась дороже своих аналогов P/E = 8 (среднее за 5 лет без учета 2020 г.), ГПнефть - 6, Лукойл - 7). Это было возможно, благодаря значительным налоговым вычетам, что увеличивало рентабельность бизнеса, а как следствие и дивиденды.

В последние годы на дивиденды распределялось более 70% от чистой прибыли, выплачивался весь свободный денежный поток за период, иногда даже чуть больше. Такие выплаты давали двузначную див. доходность, что поддерживало котировки на высоких уровнях.

За прошлый год заплатили всего 22 рубля на акцию, что составило 47% от ЧП по МСФО и 53% от FCF. Какая структура распределения средств на дивиденды будет в ближайшие годы пока остается вопросом. Если вернутся к выплатам 100% от FCF, то на ближайшие годы диапазон цены акции в 500-600 руб. более-менее справедливый.

Остается вопрос, как долго цены на нефть продержатся на таких высоких отметках. Если предположить идеальный сценарий, что цены до конца года будут высокими и компания распределит акционерам весь свободный денежный поток, то мы можем ожидать около 50-55 рублей на акцию. Апсайд от текущих не такой большой уже.

Мне больше нравятся более крупные представители сектора, Татнефть интересна в первую очередь с точки зрения дивидендов, но они, как мы выяснили уже, будут сильно ниже рекордов 2018 и 2019 года, а рост ключевой ставки продолжит снижать интерес к таким активам. На коррекциях к акциям Татнефти можно будет присмотреться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

АФК Система, что нас ждет дальше?

Единственная компания в РФ, по которой ежеквартально идет какой-нибудь драйв. Напомню, что в данный момент Система владеет или имеет долю в следующих публичных компаниях: МТС, OZON, Сегежа, Эталон, а среди ключевых непубличных активов - Степь, МЕДСИ, Бинофарм.

С высокой долей вероятности в 2022 году мы увидим очередные IPO дочек, таких, как Степь или Медси, а может и Бинофарм, если будет позитивная рыночная конъюнктура.

Давайте взглянем на результаты 1 кв. 2021 года:

✓ Выручка Группы выросла на 8,4% г/г до 171,5 млрд. руб.

✓ OIBDA(скор) выросла на 6,1% г/г до 56,9 млрд. руб.

✓ Убыток в доле АФК «Система» составил 2,4 млрд руб.

На рост выручки и OIBDA группы позитивное влияние оказал рост доходов МТС, благодаря росту потребления телекоммуникационных и финансовых услуг. Сегежа показала хорошие финансовые результаты на фоне роста цен на пиломатериалы, а Степь увеличила доходы по всем сегментам.

Выдержка из комментария президента АФК Система Владимира Чирахова:

"За последние месяцы Корпорация достигла большого прогресса в развитии фармацевтического бизнеса, объединив доли в наших фармацевтических активах в холдинге «Биннофарм Групп». Мы продолжим наращивать масштаб бизнеса, в том числе через сделки M&A, в рамках стратегии, нацеленной на построение лидера фармацевтической отрасли в стране. Для этого «Биннофарм Групп» может привлечь внешнее финансирование, используя различные инструменты, в том числе IPO и выпуск облигаций."

"Мы убеждены, что успехи Корпорации должны транслироваться в рост дивидендного дохода акционеров. Согласно новой дивидендной политике, принятой в мае Советом директоров, мы предлагаем акционерам фиксированный объем дивидендов, который будет расти каждый год и составит около 3 млрд руб. в 2021 году, около 4 млрд руб. в 2022 году, около 5 млрд руб. в 2023 году. Дополнительно, начиная с 2022 года, в случае достижения Корпорацией сильных финансовых результатов и при соблюдении финансовой дисциплины 10% от абсолютного прироста показателя консолидированная OIBDA3 за предыдущий год, будет дополнительно распределено акционерам в виде дивидендных выплат»."

Итак, новая див. политика подразумевает увеличение выплаты каждый год на 1 млрд. руб. Но по факту 1 млрд. руб. дает всего лишь 10 коп. на акцию, что при цене акции 30+ руб. не очень интересно. Система стала чисто стоимостным активом, хотя в 2017 году я ее покупал именно под дивиденды. Но Игорь Иваныч (Сечин) немного скорректировал мои планы.

Чего ждать от АФК в перспективе? IPO Ozon вдохнуло в котировки материнской компании новую жизнь, IPO Сегежи поддержало их и отправила на новые локальные максимумы (38 руб). Рынок требует продолжения, но козырей в рукавах остается все меньше. Смогут ли IPO Степи и Медси продавить котировки до исторического максимума в 48 руб.? Пока в это верится с трудом, но на рынке иногда происходят подобные вещи.

По итогам 1 кв. Система нарастила долговую нагрузку на 17,5 млрд. руб. чистые обязательства корп. центра выросли до 195 млрд. руб. Ключевая ставка растет, что будет увеличивать расходы на обслуживание долга. Но в моменте менеджмент заявляет, что инвестиции для них приоритетнее, чем гашение долга, им виднее.

Одновременно с этим вышла новость о том, что компания продлит программу обратного выкупа до 17 сентября 2022г., а сумма будет увеличена с 3 млрд. руб до 7 млрд. руб. Это небольшой, но все-же плюс для акционеров, покупки со стороны компании будут поддерживать капитализацию.

Я продолжаю удерживать свою позицию в компании, средняя цена покупки составляет 8 рублей, морально тяжело докупать акции по 30+ рублей, но в случае небольшой коррекции задумаюсь об этом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Единственная компания в РФ, по которой ежеквартально идет какой-нибудь драйв. Напомню, что в данный момент Система владеет или имеет долю в следующих публичных компаниях: МТС, OZON, Сегежа, Эталон, а среди ключевых непубличных активов - Степь, МЕДСИ, Бинофарм.

С высокой долей вероятности в 2022 году мы увидим очередные IPO дочек, таких, как Степь или Медси, а может и Бинофарм, если будет позитивная рыночная конъюнктура.

Давайте взглянем на результаты 1 кв. 2021 года:

✓ Выручка Группы выросла на 8,4% г/г до 171,5 млрд. руб.

✓ OIBDA(скор) выросла на 6,1% г/г до 56,9 млрд. руб.

✓ Убыток в доле АФК «Система» составил 2,4 млрд руб.

На рост выручки и OIBDA группы позитивное влияние оказал рост доходов МТС, благодаря росту потребления телекоммуникационных и финансовых услуг. Сегежа показала хорошие финансовые результаты на фоне роста цен на пиломатериалы, а Степь увеличила доходы по всем сегментам.

Выдержка из комментария президента АФК Система Владимира Чирахова:

"За последние месяцы Корпорация достигла большого прогресса в развитии фармацевтического бизнеса, объединив доли в наших фармацевтических активах в холдинге «Биннофарм Групп». Мы продолжим наращивать масштаб бизнеса, в том числе через сделки M&A, в рамках стратегии, нацеленной на построение лидера фармацевтической отрасли в стране. Для этого «Биннофарм Групп» может привлечь внешнее финансирование, используя различные инструменты, в том числе IPO и выпуск облигаций."

"Мы убеждены, что успехи Корпорации должны транслироваться в рост дивидендного дохода акционеров. Согласно новой дивидендной политике, принятой в мае Советом директоров, мы предлагаем акционерам фиксированный объем дивидендов, который будет расти каждый год и составит около 3 млрд руб. в 2021 году, около 4 млрд руб. в 2022 году, около 5 млрд руб. в 2023 году. Дополнительно, начиная с 2022 года, в случае достижения Корпорацией сильных финансовых результатов и при соблюдении финансовой дисциплины 10% от абсолютного прироста показателя консолидированная OIBDA3 за предыдущий год, будет дополнительно распределено акционерам в виде дивидендных выплат»."

Итак, новая див. политика подразумевает увеличение выплаты каждый год на 1 млрд. руб. Но по факту 1 млрд. руб. дает всего лишь 10 коп. на акцию, что при цене акции 30+ руб. не очень интересно. Система стала чисто стоимостным активом, хотя в 2017 году я ее покупал именно под дивиденды. Но Игорь Иваныч (Сечин) немного скорректировал мои планы.

Чего ждать от АФК в перспективе? IPO Ozon вдохнуло в котировки материнской компании новую жизнь, IPO Сегежи поддержало их и отправила на новые локальные максимумы (38 руб). Рынок требует продолжения, но козырей в рукавах остается все меньше. Смогут ли IPO Степи и Медси продавить котировки до исторического максимума в 48 руб.? Пока в это верится с трудом, но на рынке иногда происходят подобные вещи.

По итогам 1 кв. Система нарастила долговую нагрузку на 17,5 млрд. руб. чистые обязательства корп. центра выросли до 195 млрд. руб. Ключевая ставка растет, что будет увеличивать расходы на обслуживание долга. Но в моменте менеджмент заявляет, что инвестиции для них приоритетнее, чем гашение долга, им виднее.

Одновременно с этим вышла новость о том, что компания продлит программу обратного выкупа до 17 сентября 2022г., а сумма будет увеличена с 3 млрд. руб до 7 млрд. руб. Это небольшой, но все-же плюс для акционеров, покупки со стороны компании будут поддерживать капитализацию.

Я продолжаю удерживать свою позицию в компании, средняя цена покупки составляет 8 рублей, морально тяжело докупать акции по 30+ рублей, но в случае небольшой коррекции задумаюсь об этом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Золотой ты мой актив #GOLD

Решил кратко написать свое мнение по ключевым компаниям, доступным для покупки в РФ.

Полюс Золото (#PLZL) - крупнейшая компания по добыче золота в РФ. Имеет самую высокую эффективность и самые низкие затраты на производство унции золота. Интересная идея с прицелом на 2026 год и дальше. Сейчас золото начинает корректироваться и мы можем увидеть хорошие цены на данный актив. В ближайшие 5-6 лет финансовые результаты компании будут зависеть от цен на золото, прорывов в операционных результатах ждать не стоит до запуска Сухого Лога. Это может сформировать хорошие точки входа в этом промежутке времени. Для себя вижу целевой уровень для начала набора позиции - 12,5 т.р. и ниже каждую 1 т.р.

Полиметалл (#POLY) - этот актив мы докупали еще по 1600 руб., подробно разбирал компанию в закрытом клубе. Бизнес менее маржинальный, чем Полюс, но более диверсифицированный. В данный момент 15% выручки идет от добычи и реализации серебра. В перспективе в корзину металлов может добавиться медь, что сделает из компании второй ГМК, только немного отличающийся по структуре. По мультипликаторам торгуется дешевле Полюса.

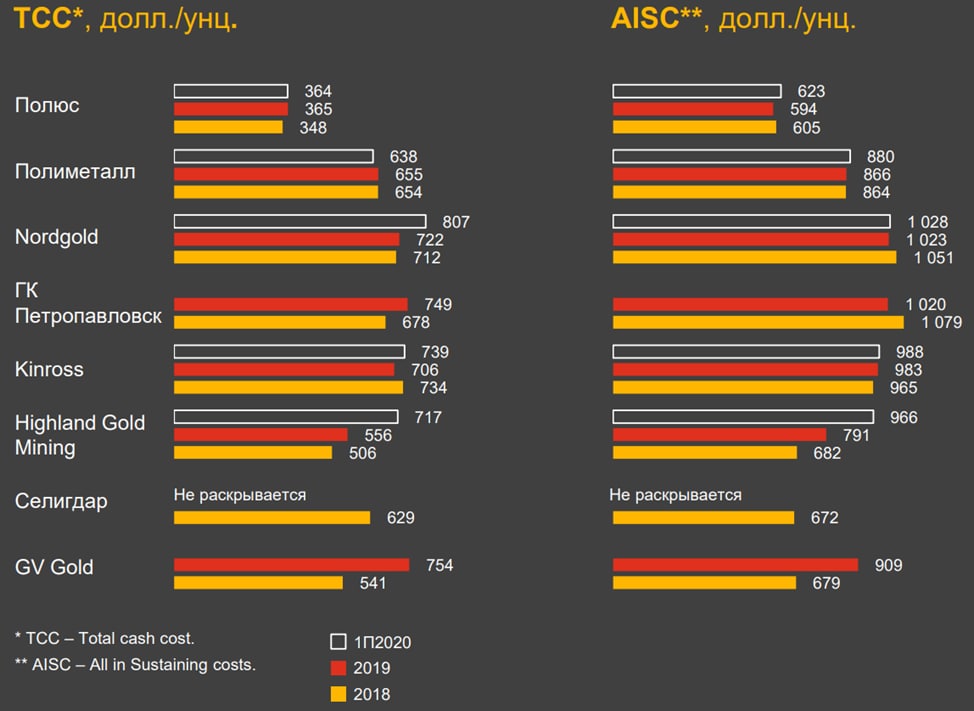

Петропавловск (#POGR) - в прошлом году расписки данной компании дошли до Мосбиржи. Внимание инвесторов было приковано не столько к отчетам, сколько к корпоративным конфликтам. Менеджмент не смог найти с акционерами общего языка. Этот конфликт нашел свое отражение в отчете за 2020 год. Суммарные расходы на производство золота составили $1034/унц., что выше, чем у Полиметалла ($874) и Полюса ($604). Легко извлекаемого золота остается все меньше, что будет увеличивать и без того высокие затраты. Перспективы пока более туманные, чем у вышеописанных аналогов с горизонтом на 5 лет, ждем стратегию от нового менеджмента.

NordGold - тикера пока нет, компания не публичная. В данный момент основным акционером является А. Мордашов и небольшая доля у менеджмента. По затратам на производство унции золота в моменте бизнес не лучший в секторе. Что касается стоимости бизнеса, то по разным оценкам диапазон цены акции может быть от 1400 до 1600 руб., что дает оценку компании $6,8-7,2 млрд., это в 1,5 раза дешевле Полиметалла.

Суммарные затраты на унцию примерно равны тем, что у Петропавловска. Но здесь у менеджмента есть стратегия до 2025 года по развитию и открытию рудников, что позволит снизить себестоимость до текущего уровня Полиметалла и нарастить добычу на 21%. Одновременно обещают платить дивиденды в 5,5-6% к текущим ценам, что близко к максимуму по сектору.

Чем больше хороших компаний появляется, тем сложнее отдать предпочтение кому-то одному из золотодобытчиков. Посмотрим, по каким ценам выйдет на IPO NordGold, он на долгосрок выглядит тоже весьма интересно. Разберем еще эту идею отдельно.

Пока Полюс торгуется дороже остальных, можно вполне присмотреться к Полиметаллу и NordGold, здесь понятный менеджмент, понятная стратегия развития и более-менее справедливые цены. В случае, если мультипликаторы Полюса сравняются с одной из этих компаний, то я бы рассмотрел вариант переложиться. Все-таки интереснее иметь лидера в секторе, а Полюс таковым и является.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Решил кратко написать свое мнение по ключевым компаниям, доступным для покупки в РФ.

Полюс Золото (#PLZL) - крупнейшая компания по добыче золота в РФ. Имеет самую высокую эффективность и самые низкие затраты на производство унции золота. Интересная идея с прицелом на 2026 год и дальше. Сейчас золото начинает корректироваться и мы можем увидеть хорошие цены на данный актив. В ближайшие 5-6 лет финансовые результаты компании будут зависеть от цен на золото, прорывов в операционных результатах ждать не стоит до запуска Сухого Лога. Это может сформировать хорошие точки входа в этом промежутке времени. Для себя вижу целевой уровень для начала набора позиции - 12,5 т.р. и ниже каждую 1 т.р.

Полиметалл (#POLY) - этот актив мы докупали еще по 1600 руб., подробно разбирал компанию в закрытом клубе. Бизнес менее маржинальный, чем Полюс, но более диверсифицированный. В данный момент 15% выручки идет от добычи и реализации серебра. В перспективе в корзину металлов может добавиться медь, что сделает из компании второй ГМК, только немного отличающийся по структуре. По мультипликаторам торгуется дешевле Полюса.

Петропавловск (#POGR) - в прошлом году расписки данной компании дошли до Мосбиржи. Внимание инвесторов было приковано не столько к отчетам, сколько к корпоративным конфликтам. Менеджмент не смог найти с акционерами общего языка. Этот конфликт нашел свое отражение в отчете за 2020 год. Суммарные расходы на производство золота составили $1034/унц., что выше, чем у Полиметалла ($874) и Полюса ($604). Легко извлекаемого золота остается все меньше, что будет увеличивать и без того высокие затраты. Перспективы пока более туманные, чем у вышеописанных аналогов с горизонтом на 5 лет, ждем стратегию от нового менеджмента.

NordGold - тикера пока нет, компания не публичная. В данный момент основным акционером является А. Мордашов и небольшая доля у менеджмента. По затратам на производство унции золота в моменте бизнес не лучший в секторе. Что касается стоимости бизнеса, то по разным оценкам диапазон цены акции может быть от 1400 до 1600 руб., что дает оценку компании $6,8-7,2 млрд., это в 1,5 раза дешевле Полиметалла.

Суммарные затраты на унцию примерно равны тем, что у Петропавловска. Но здесь у менеджмента есть стратегия до 2025 года по развитию и открытию рудников, что позволит снизить себестоимость до текущего уровня Полиметалла и нарастить добычу на 21%. Одновременно обещают платить дивиденды в 5,5-6% к текущим ценам, что близко к максимуму по сектору.

Чем больше хороших компаний появляется, тем сложнее отдать предпочтение кому-то одному из золотодобытчиков. Посмотрим, по каким ценам выйдет на IPO NordGold, он на долгосрок выглядит тоже весьма интересно. Разберем еще эту идею отдельно.

Пока Полюс торгуется дороже остальных, можно вполне присмотреться к Полиметаллу и NordGold, здесь понятный менеджмент, понятная стратегия развития и более-менее справедливые цены. В случае, если мультипликаторы Полюса сравняются с одной из этих компаний, то я бы рассмотрел вариант переложиться. Все-таки интереснее иметь лидера в секторе, а Полюс таковым и является.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

DR. Horton (#DHI) на сколько интересна компания?

🏘DR. Horton – одна из крупнейших в США строительных компаний, которая специализируется на жилой недвижимости. В портфель входят дома для разных слоев населения, но основная часть строится для среднего класса. Около 63% продаж приходится на дома в ценовой категории до $300 тыс.

Для разных ценовых категорий домов у DHI есть разные бренды, их структура следующая:

✔️DR. Horton - 66% проданных домов и 68% выручки;

✔️ Express Homes (обычные дома) - 30% проданных домов и 27% выручки;

✔️ Freedom Homes (дома низкого класса) - 3% проданных домов и 3% выручки;

✔️ Emerald Homes (премиум класс) - 1% проданных домов и 2% выручки;

Пандемия поддержала строительную отрасль, многие люди перешли на удаленную работу и были вынуждены улучшать свои жилищные условия. Кто-то переезжал из центра и строил себе дома за городом, а кто-то просто увеличивал жилплощадь для удобства работы. Население в США растет, ипотечные ставки находятся на исторических минимумах, это тоже поддерживает спрос на недвижимость.

Основная деятельность компании, как мы выяснили, сосредоточена как раз на домах для среднего класса, которые больше пользуются спросом.

За последние годы менеджменту удалось погасить значительную часть кредитов, что позволило поднять рентабельность капитала выше 20% (27% за 1й кв.).

Финансовый отчет по итогам 1 квартала 2021 года:

Выручка выросла до $6,4 млрд (+43.3% г/г).

EBITDA выросла до $1,2 млрд. (+97.7% г/г).

Чистая прибыль выросла до $934 млн (+92.6 г/г).

Главная проблема сейчас - это рост цен на стройматериалы (в том числе на сталь). Стоимость пиломатериалов за год увеличилась на 31%, цены на сталь удвоились, это приводит у удорожанию нового жилья в моменте, что является следствием увеличения сделок на вторичном рынке, где цены пока не выросли так сильно.

Мультипликаторы:

P/E = 10,3 (средняя за 5 лет - 11,8)

EV/EBITDA = 8,4 (средняя за 5 лет - 9,3)

ND/EBITDA = 0,5

По мультипликаторам сейчас компания стоит не очень дорого. Но в случае роста ставок в США, запросы на ипотечные кредиты могут упасть и спрос на недвижимость снизится, рынок закладывает такой сценарий. Данная идея может быть интересна в первую очередь долгосрочным инвесторам

Еще одним плюсом компании являются дивиденды и обратный выкуп акций. Выплаты акционерам растут на протяжении 10 лет. В последние годы DHI наращивает выплаты на 15% в год в среднем, несмотря на это, выплаты за последние годы не превышают 15% от чистой прибыли и полностью покрываются свободным денежным потоком.

Див. доходность пока не очень большая и составляет около 1% годовых к текущей цене. Но потенциал для наращивания у бизнеса огромный. Если бы компания выплатила весь свободный денежный поток на дивиденды по итогам 2020 года, то ДД составила бы около 4,5% годовых. Увеличение дивидендов есть в планах менеджмента.

Думаю, что присмотреться к бизнесу однозначно стоит и рассматривать, как альтернативу российским девелоперам (ЛСР, Эталон, ПИК и прочие). Низкий долг, растущие дивиденды, рост населения в США будут поддерживать спрос на жилую недвижимость в долгосрочной перспективе. Я добавил компанию в watch лист, буду следить за динамикой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏘DR. Horton – одна из крупнейших в США строительных компаний, которая специализируется на жилой недвижимости. В портфель входят дома для разных слоев населения, но основная часть строится для среднего класса. Около 63% продаж приходится на дома в ценовой категории до $300 тыс.

Для разных ценовых категорий домов у DHI есть разные бренды, их структура следующая:

✔️DR. Horton - 66% проданных домов и 68% выручки;

✔️ Express Homes (обычные дома) - 30% проданных домов и 27% выручки;

✔️ Freedom Homes (дома низкого класса) - 3% проданных домов и 3% выручки;

✔️ Emerald Homes (премиум класс) - 1% проданных домов и 2% выручки;

Пандемия поддержала строительную отрасль, многие люди перешли на удаленную работу и были вынуждены улучшать свои жилищные условия. Кто-то переезжал из центра и строил себе дома за городом, а кто-то просто увеличивал жилплощадь для удобства работы. Население в США растет, ипотечные ставки находятся на исторических минимумах, это тоже поддерживает спрос на недвижимость.

Основная деятельность компании, как мы выяснили, сосредоточена как раз на домах для среднего класса, которые больше пользуются спросом.

За последние годы менеджменту удалось погасить значительную часть кредитов, что позволило поднять рентабельность капитала выше 20% (27% за 1й кв.).

Финансовый отчет по итогам 1 квартала 2021 года:

Выручка выросла до $6,4 млрд (+43.3% г/г).

EBITDA выросла до $1,2 млрд. (+97.7% г/г).

Чистая прибыль выросла до $934 млн (+92.6 г/г).

Главная проблема сейчас - это рост цен на стройматериалы (в том числе на сталь). Стоимость пиломатериалов за год увеличилась на 31%, цены на сталь удвоились, это приводит у удорожанию нового жилья в моменте, что является следствием увеличения сделок на вторичном рынке, где цены пока не выросли так сильно.

Мультипликаторы:

P/E = 10,3 (средняя за 5 лет - 11,8)

EV/EBITDA = 8,4 (средняя за 5 лет - 9,3)

ND/EBITDA = 0,5

По мультипликаторам сейчас компания стоит не очень дорого. Но в случае роста ставок в США, запросы на ипотечные кредиты могут упасть и спрос на недвижимость снизится, рынок закладывает такой сценарий. Данная идея может быть интересна в первую очередь долгосрочным инвесторам

Еще одним плюсом компании являются дивиденды и обратный выкуп акций. Выплаты акционерам растут на протяжении 10 лет. В последние годы DHI наращивает выплаты на 15% в год в среднем, несмотря на это, выплаты за последние годы не превышают 15% от чистой прибыли и полностью покрываются свободным денежным потоком.

Див. доходность пока не очень большая и составляет около 1% годовых к текущей цене. Но потенциал для наращивания у бизнеса огромный. Если бы компания выплатила весь свободный денежный поток на дивиденды по итогам 2020 года, то ДД составила бы около 4,5% годовых. Увеличение дивидендов есть в планах менеджмента.

Думаю, что присмотреться к бизнесу однозначно стоит и рассматривать, как альтернативу российским девелоперам (ЛСР, Эталон, ПИК и прочие). Низкий долг, растущие дивиденды, рост населения в США будут поддерживать спрос на жилую недвижимость в долгосрочной перспективе. Я добавил компанию в watch лист, буду следить за динамикой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русская Аквакультура #AQUA

Мы уже разбирали подробно данный бизнес. Давайте пробежимся по основным моментам за 1 кв. текущего года.

Операционные результаты впечатляющие, объем реализации вырос на 28% г/г, при этом, биомасса рыбы в воде увеличилась на 116% г/г. Но из-за высокой базы цен реализации прошлого года, в этом году выручка показала динамику хуже, чем операционные результаты, увеличившись лишь на 12% г/г.

EBITDA снизилась на (7% г/г) до 1,49 млрд. руб., в первую очередь из-за снижения цены реализации. Важным моментом является переоценка биологических активов, которая очень сильно влияет на прибыль компании, поэтому анализировать квартальную прибыль не имеет смысла.

К сожалению, нет возможности сравнить оценку биологиеских активов г/г, из-за отсутствия квартальных отчетов ранее, но по итогам полугодия прошлого года они оценивались в 4 млрд. руб, сейчас оценка составляет 7,7 млрд. руб. Где мы видим почти двукратный рост, как и в биомассе рыбы.

Менеджменту удалось снизить чистый долг на (13%) до 5,3 млрд. руб. ND/EBITDA = 1,6, что в пределах нормы.

Комментарий Генерального директора компании Ильи Соснова:

"Мы уверено начали год и добились хороших результатов. Мы значительно увеличили объем вылова и реализации готовой продукции, получили два новых рыбоводных участка и закрыли сделку по доведению нашей доли в рыбоперерабатывающей фабрике до 100%. Наличие проверенных мощностей по первичной переработке продукции является важным звеном нашей бизнес-модели и еще одним шагом на пути реализации стратегии создания крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры."

Компания продолжает инвестировать в развитие бизнеса, в 1 кв. текущего года капекс составил 1,3 млрд. руб. Средства пошли на финансирование приобретения новой баржи-кормораздатчика с рыбоводным оборудованием, сухогруза и большого катамарана для сервисных операций.

Несмотря на то, что компания растущая, не забывают и про акционеров, балуя их дивидендами. За весь 2020 год выплатили 10 руб на акцию, что составило около 3,3% годовых. По итогам 1кв. рекомендовали выплатить 4 рубля на акцию, что дает 1,3% годовых к текущим ценам.

Бизнес весьма интересный с прицелом на долгосрок и нет серьезных конкурентов в РФ . Но есть и биологический риски, если в отдельных садках рыба заболеет, придется проводить списания, что негативно отразится в фин. результатах. Такие случаи уже бывали в 2015 году и нет гарантий, что не повторятся снова. Но цели у менеджмента достаточно амбициозные в рамках стратегии до 2025 года, я считаю, что они их добьются, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разбирали подробно данный бизнес. Давайте пробежимся по основным моментам за 1 кв. текущего года.

Операционные результаты впечатляющие, объем реализации вырос на 28% г/г, при этом, биомасса рыбы в воде увеличилась на 116% г/г. Но из-за высокой базы цен реализации прошлого года, в этом году выручка показала динамику хуже, чем операционные результаты, увеличившись лишь на 12% г/г.

EBITDA снизилась на (7% г/г) до 1,49 млрд. руб., в первую очередь из-за снижения цены реализации. Важным моментом является переоценка биологических активов, которая очень сильно влияет на прибыль компании, поэтому анализировать квартальную прибыль не имеет смысла.

К сожалению, нет возможности сравнить оценку биологиеских активов г/г, из-за отсутствия квартальных отчетов ранее, но по итогам полугодия прошлого года они оценивались в 4 млрд. руб, сейчас оценка составляет 7,7 млрд. руб. Где мы видим почти двукратный рост, как и в биомассе рыбы.

Менеджменту удалось снизить чистый долг на (13%) до 5,3 млрд. руб. ND/EBITDA = 1,6, что в пределах нормы.

Комментарий Генерального директора компании Ильи Соснова:

"Мы уверено начали год и добились хороших результатов. Мы значительно увеличили объем вылова и реализации готовой продукции, получили два новых рыбоводных участка и закрыли сделку по доведению нашей доли в рыбоперерабатывающей фабрике до 100%. Наличие проверенных мощностей по первичной переработке продукции является важным звеном нашей бизнес-модели и еще одним шагом на пути реализации стратегии создания крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры."

Компания продолжает инвестировать в развитие бизнеса, в 1 кв. текущего года капекс составил 1,3 млрд. руб. Средства пошли на финансирование приобретения новой баржи-кормораздатчика с рыбоводным оборудованием, сухогруза и большого катамарана для сервисных операций.

Несмотря на то, что компания растущая, не забывают и про акционеров, балуя их дивидендами. За весь 2020 год выплатили 10 руб на акцию, что составило около 3,3% годовых. По итогам 1кв. рекомендовали выплатить 4 рубля на акцию, что дает 1,3% годовых к текущим ценам.

Бизнес весьма интересный с прицелом на долгосрок и нет серьезных конкурентов в РФ . Но есть и биологический риски, если в отдельных садках рыба заболеет, придется проводить списания, что негативно отразится в фин. результатах. Такие случаи уже бывали в 2015 году и нет гарантий, что не повторятся снова. Но цели у менеджмента достаточно амбициозные в рамках стратегии до 2025 года, я считаю, что они их добьются, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢Нефть

Чуть более 1 года назад, когда некоторые короткие фьючерсы на нефть ушли в отрицательную зону, пришло осознание, что нефть может быть никому не нужна. Тот случай стал историческим событием, но изобилие черной жижи внезапно стало вновь востребованным товаром. Сейчас каждый второй инвест. дом прогнозирует в перспективе следующих 10 лет дефицит данного сырья. Давайте разбираться, почему так происходит и что нам делать.

Компания BP в прошлом году выпустила свой аналитический обзор, где расписала 3 сценария развития энергетического рынка до 2050 года. Ни в одном из этих сценариев рост спроса на нефть выше максимумов 2019 года не предвидится. Электромобили, возобновляемые источники энергии, ужесточение экологических мер (в т.ч. ESG), все это должно привести снижению потребления.

Но ровно спустя год мы видим вновь ценник по $70+, некоторые пророчат скорое возвращение к уровням в $100 за баррель. Те, кто продал нефтянку при ценах ниже 50 баксов сейчас запрыгивают обратно при ценах выше 70 баксов. Аналогичная ситуация наблюдается в алмазном секторе, не так давно Алроса была никому не нужна по 80 рублей, ведь технически алмазы вытесняют натуральные. Сейчас же ее готовы покупать по 130+ руб.

Именно так нас вытряхивают из хороших активов близко к дну и пытаются загнать в акции близко к их максимумам. Я сейчас не про теории заговора, просто за те 5 лет, что я активно слежу за рынком, подобная история повторялась неоднократно.

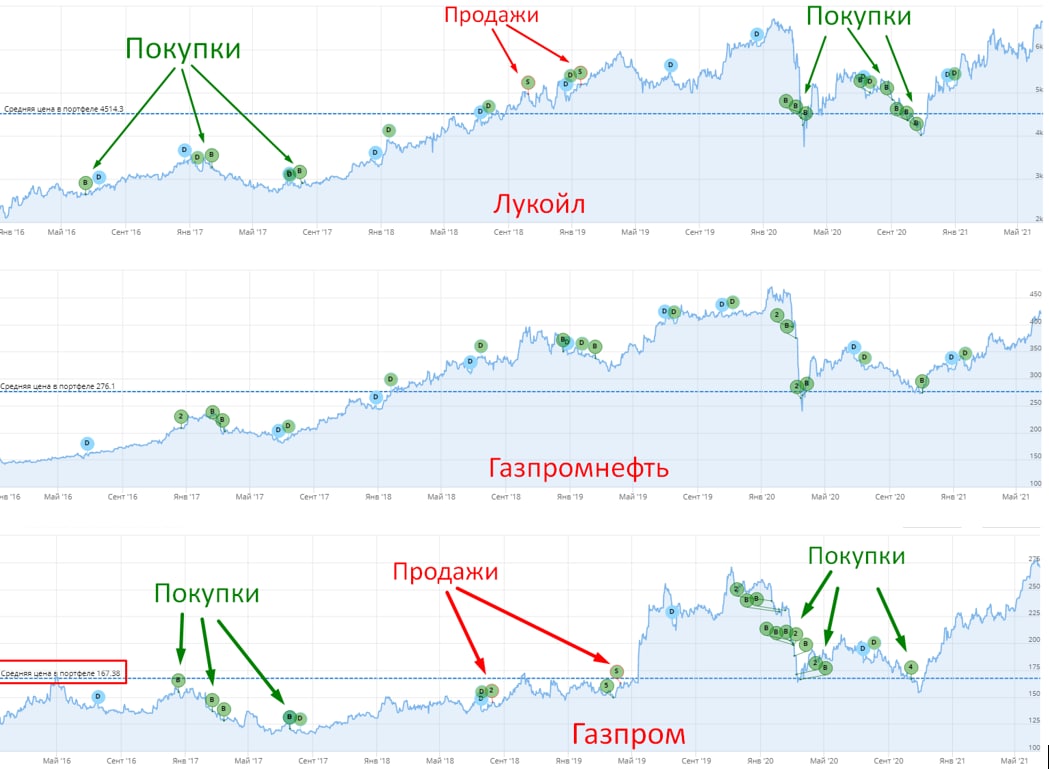

Приведу некоторые компании из своего портфеля, на которых отлично видно, как это происходит.

Лукойл #LKOH - Отличная растущая компания с качественным менеджментом и хорошими дивидендами. Покупал акции в 2016 году по 2600 руб, потом решил продать все по 5000 руб. После этого, на новой див. политике акции улетали на 6500 руб. Удалось вернуть актив в портфель на мартовской и октябрьской коррекциях, средняя цена составила 4514 руб. Теперь держу и не отпускаю.

Газпром нефть #SIBN - много писал про данную компанию, это один из немногих активов, который был куплен в 2016 году и с тех пор позиция только наращивалась, пока ни одной продажи не было. Средняя цена покупки - 276 руб. Возможно скоро придется часть подрезать, но не по причине того, что актив утратил свои драйверы, просто доля Газпрома и ГПнефти очень большая в портфеле.

Газпром #GAZP - не так давно писал про него. Тоже продал в мае 2019 года позицию, которую набирал в 2016-2017 году, потом он резко вырос, что видно по графику. На коррекции восстановил позицию со средней ценой в 167 рублей и продолжаю держать.

Резюме - мои продажи лишили меня профита, а вернулся в них по ценам не сильно ниже, чем продавал (с учетом выплаченных дивидендов). Сейчас я более осторожно отношусь к фиксациям позиций и фиксирую только тщательно все взвесив. А некоторые активы вообще не планирую продавать.

Когда мы приходим на рынок, против нас играют все, СМИ, брокеры, другие трейдеры. Если мало опыта, то очень сложно устоять в этом изобилии информации со всех сторон. Старайтесь учиться на собственных ошибках, ну и на моих ошибках тоже, и не повторять их в будущем.

Не нужно бояться получить убыток или не успеть зафиксировать прибыль, главное, сделать выводы из этого, чтобы не повторять в перспективе. Я на своей истории вынес много интересного, на вебинарах часто об этом рассказываю.

Возвращаясь к нефти, не бегите покупать компании, только потому, что кто-то прогнозирует нефть по $100 и не продавайте хорошие активы дешево, если где-то вышла разгромная статья про бизнес. Читайте первоисточники (отчеты самой компании) и только тогда принимайте решение. Когда я стал опираться только на собственный анализ, доходность начала расти.

Все идеи я подкрепляю своими сделками, которые публикую в нашем клубе с описанием идеи и целевых цен покупки/продажи. На мой взгляд, это максимально честно по отношению к подписчикам, одно дело просто говорить, другое - ставить на это собственные средства.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Чуть более 1 года назад, когда некоторые короткие фьючерсы на нефть ушли в отрицательную зону, пришло осознание, что нефть может быть никому не нужна. Тот случай стал историческим событием, но изобилие черной жижи внезапно стало вновь востребованным товаром. Сейчас каждый второй инвест. дом прогнозирует в перспективе следующих 10 лет дефицит данного сырья. Давайте разбираться, почему так происходит и что нам делать.

Компания BP в прошлом году выпустила свой аналитический обзор, где расписала 3 сценария развития энергетического рынка до 2050 года. Ни в одном из этих сценариев рост спроса на нефть выше максимумов 2019 года не предвидится. Электромобили, возобновляемые источники энергии, ужесточение экологических мер (в т.ч. ESG), все это должно привести снижению потребления.

Но ровно спустя год мы видим вновь ценник по $70+, некоторые пророчат скорое возвращение к уровням в $100 за баррель. Те, кто продал нефтянку при ценах ниже 50 баксов сейчас запрыгивают обратно при ценах выше 70 баксов. Аналогичная ситуация наблюдается в алмазном секторе, не так давно Алроса была никому не нужна по 80 рублей, ведь технически алмазы вытесняют натуральные. Сейчас же ее готовы покупать по 130+ руб.

Именно так нас вытряхивают из хороших активов близко к дну и пытаются загнать в акции близко к их максимумам. Я сейчас не про теории заговора, просто за те 5 лет, что я активно слежу за рынком, подобная история повторялась неоднократно.

Приведу некоторые компании из своего портфеля, на которых отлично видно, как это происходит.

Лукойл #LKOH - Отличная растущая компания с качественным менеджментом и хорошими дивидендами. Покупал акции в 2016 году по 2600 руб, потом решил продать все по 5000 руб. После этого, на новой див. политике акции улетали на 6500 руб. Удалось вернуть актив в портфель на мартовской и октябрьской коррекциях, средняя цена составила 4514 руб. Теперь держу и не отпускаю.

Газпром нефть #SIBN - много писал про данную компанию, это один из немногих активов, который был куплен в 2016 году и с тех пор позиция только наращивалась, пока ни одной продажи не было. Средняя цена покупки - 276 руб. Возможно скоро придется часть подрезать, но не по причине того, что актив утратил свои драйверы, просто доля Газпрома и ГПнефти очень большая в портфеле.

Газпром #GAZP - не так давно писал про него. Тоже продал в мае 2019 года позицию, которую набирал в 2016-2017 году, потом он резко вырос, что видно по графику. На коррекции восстановил позицию со средней ценой в 167 рублей и продолжаю держать.

Резюме - мои продажи лишили меня профита, а вернулся в них по ценам не сильно ниже, чем продавал (с учетом выплаченных дивидендов). Сейчас я более осторожно отношусь к фиксациям позиций и фиксирую только тщательно все взвесив. А некоторые активы вообще не планирую продавать.

Когда мы приходим на рынок, против нас играют все, СМИ, брокеры, другие трейдеры. Если мало опыта, то очень сложно устоять в этом изобилии информации со всех сторон. Старайтесь учиться на собственных ошибках, ну и на моих ошибках тоже, и не повторять их в будущем.

Не нужно бояться получить убыток или не успеть зафиксировать прибыль, главное, сделать выводы из этого, чтобы не повторять в перспективе. Я на своей истории вынес много интересного, на вебинарах часто об этом рассказываю.

Возвращаясь к нефти, не бегите покупать компании, только потому, что кто-то прогнозирует нефть по $100 и не продавайте хорошие активы дешево, если где-то вышла разгромная статья про бизнес. Читайте первоисточники (отчеты самой компании) и только тогда принимайте решение. Когда я стал опираться только на собственный анализ, доходность начала расти.

Все идеи я подкрепляю своими сделками, которые публикую в нашем клубе с описанием идеи и целевых цен покупки/продажи. На мой взгляд, это максимально честно по отношению к подписчикам, одно дело просто говорить, другое - ставить на это собственные средства.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Черкизово подкинула свинью #GCHE

С начала 2020 года цена акций Черкизово выросла на 27%, а акции Русагро на 53%.

В текущем году цены на продукцию компании показали хороший рост, однако операционные показатели были слабыми.

Курица дает около 53% выручки и 41% EBITDA. За 1 кв. продажи снизились на (3%) г/г, а средняя цена прибавила на 22% г/г, вытянув данный сегмент.

Свинина дает 23% выручки и 37% EBITDA. Объем производства снизился на (20%) г/г. Такая негативная динамика продолжается в апреле и мае. Комментариев менеджмента по причинам не увидел, только констатация факта снижения продаж. Возможно, растет конкуренция в этом сегменте и просто выдавливают компанию с рынка, либо упал спрос.

Мясопереработка занимает 15% выручки. В 1 кв. рост продаж на 4% г/г и рост цены реализации на 5% г/г, весьма консервативно.

Свинина портит операционные результаты, а за ними тянутся и финансовые. Интересно отметить, что ключевыми клиентами компании в сегменте общепита являются McDonalds, KFC, Burger King, Dodo pizza.

Выручка выросла на 10% г/г, скорректированная EBITDA снизилась на (8,6% г/г), чистая прибыль прибавила 44,5% г/г, без учета влияния переоценки био. активов.

В 2022 году Черкизово планирует усилить вертикальную интеграцию за счет строительства маслоэкстракционного завода, что позволит выйти на самообеспеченность собственным кормом для животных, а это увеличит рентабельность.

Текущая долговая нагрузка уже приличная, чистый долг составляет 65,5 млрд. руб.

ND/EBITDA = 2,5

В условиях растущей ставки и не растущих операционных показателей не очень уверенное положение, но запас пока сохраняется.

P/E = 5,3

EV/EBITDA = 6,3

Дисконта к средним историческим мультипликаторам сейчас нет, бизнес оценивается вполне справедливо. Рост инфляции будет поддерживать аграриев. Кого выбрать, Русагро или Черкизово? Лично я делаю ставку на Русагро, там более интересная история в долгосрок, на мой взгляд, но и Черкизово может наверстать упущенное, если не сильно размоют долю очередной допкой. Совет директоров утвердил доп. акции в объеме 25% от текущего капитала, но сколько фактически разместят пока неизвестно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала 2020 года цена акций Черкизово выросла на 27%, а акции Русагро на 53%.

В текущем году цены на продукцию компании показали хороший рост, однако операционные показатели были слабыми.

Курица дает около 53% выручки и 41% EBITDA. За 1 кв. продажи снизились на (3%) г/г, а средняя цена прибавила на 22% г/г, вытянув данный сегмент.

Свинина дает 23% выручки и 37% EBITDA. Объем производства снизился на (20%) г/г. Такая негативная динамика продолжается в апреле и мае. Комментариев менеджмента по причинам не увидел, только констатация факта снижения продаж. Возможно, растет конкуренция в этом сегменте и просто выдавливают компанию с рынка, либо упал спрос.

Мясопереработка занимает 15% выручки. В 1 кв. рост продаж на 4% г/г и рост цены реализации на 5% г/г, весьма консервативно.

Свинина портит операционные результаты, а за ними тянутся и финансовые. Интересно отметить, что ключевыми клиентами компании в сегменте общепита являются McDonalds, KFC, Burger King, Dodo pizza.

Выручка выросла на 10% г/г, скорректированная EBITDA снизилась на (8,6% г/г), чистая прибыль прибавила 44,5% г/г, без учета влияния переоценки био. активов.

В 2022 году Черкизово планирует усилить вертикальную интеграцию за счет строительства маслоэкстракционного завода, что позволит выйти на самообеспеченность собственным кормом для животных, а это увеличит рентабельность.

Текущая долговая нагрузка уже приличная, чистый долг составляет 65,5 млрд. руб.

ND/EBITDA = 2,5

В условиях растущей ставки и не растущих операционных показателей не очень уверенное положение, но запас пока сохраняется.

P/E = 5,3

EV/EBITDA = 6,3

Дисконта к средним историческим мультипликаторам сейчас нет, бизнес оценивается вполне справедливо. Рост инфляции будет поддерживать аграриев. Кого выбрать, Русагро или Черкизово? Лично я делаю ставку на Русагро, там более интересная история в долгосрок, на мой взгляд, но и Черкизово может наверстать упущенное, если не сильно размоют долю очередной допкой. Совет директоров утвердил доп. акции в объеме 25% от текущего капитала, но сколько фактически разместят пока неизвестно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from АФинанс.рф (Aфинанс рф)

Уважаемые подписчики!

На всякий случай, если кто-то пропустил анонс новой стратегии на нашем сервисе.

Стратегия «Стабильная ETF»

Минимальная сумма для работы со стратегией: от 200 000р.

Ожидаемая доходность: 17%

Риск просадки: 10%

Рынок: Россия, США, Китай, Европа

Инструменты: ETF (exchange-traded fund – торгуемый на бирже фонд)

Цена подписки: 300р. в месяц (при оплате за 6 месяцев).

В рамках данной стратегии предусматриваются образовательные элементы, в рамках которых каждая ребалансировка портфеля стратегии будет подробно комментироваться трейдером.

Стратегия использует крайне стабильные инструменты, которые подойдут, и молодым, но осмотрительным, и зрелым стабильным, и пожилым, но прогрессивным.

Живите и зарабатывайте сегодня!

На всякий случай, если кто-то пропустил анонс новой стратегии на нашем сервисе.

Стратегия «Стабильная ETF»

Минимальная сумма для работы со стратегией: от 200 000р.

Ожидаемая доходность: 17%

Риск просадки: 10%

Рынок: Россия, США, Китай, Европа

Инструменты: ETF (exchange-traded fund – торгуемый на бирже фонд)

Цена подписки: 300р. в месяц (при оплате за 6 месяцев).

В рамках данной стратегии предусматриваются образовательные элементы, в рамках которых каждая ребалансировка портфеля стратегии будет подробно комментироваться трейдером.

Стратегия использует крайне стабильные инструменты, которые подойдут, и молодым, но осмотрительным, и зрелым стабильным, и пожилым, но прогрессивным.

Живите и зарабатывайте сегодня!

PetroChina (#PTR)

Продолжаем разбираться в нефтяных компаниях, сегодня у нас китайский представитель данного сектора. По статистике бюро КНР, нефтепереработка в октябре увеличилась на 2,5% и дошла до исторического рекорда в 14.09 млн баррелей в сутки, сейчас продолжает расти.

В США в это же время нефтепереработка составила 13,5 млн баррелей в сутки. Китай не остановится на достигнутом и будет продолжать развиваться. В конце 2021 года Китай планирует реализовать еще 2 новых нефтеперерабатывающих завода (НПЗ), сообщалось в МЭА (международное энергетическое агентство). Ранее ожидалось, что реализация проекта произойдет только в 2023 году.

PetroChina — нефтегазовая компания из Китая. Штаб-квартира располагается в Пекине, основана в 1999г. Основная деятельность - добыча нефти и газа, переработка, транспортировка и распределение нефти и нефтепродуктов, а также реализация.

Сегменты бизнеса:

1) Разведка и добыча нефти и газа - 16% выручки.

2) Нефтепереработка и нефтехимия - 24% выручки.

3) Реализация углеводородов - 50% выручки.

4) Транспортировка и реализация газа - 10% выручки.

Перспективы отрасли. В Китае планируется построить в ближайшее время еще 4 нефтеперерабатывающих завода, мощность которых будет достигать 1,2 миллиона баррелей в день. Такую нефтепереработку можно сравнить с добычей во всей Великобритании. Китайская нефтегазовая корпорация CNPC сообщает, что через 5 лет в стране может быть переизбыток нефтепродуктов на 1,4 миллиона баррелей в сутки.

Риски. Главным риском сейчас является возможный делистинг PTR с Американской фондовой биржи, это оказывает давление на котировки. Палата США утвердила постановление, которое потребует от китайских компаний согласиться на ежегодный аудит, который будет рассматриваться регулирующими органами США.

Госрегулирование внутренних цен на нефть и газ в Китае уменьшает прибыль компании. Если мы посмотрим на рентабельность продаж за последние годы, то она не превышает 3%, у крупных конкурентов из других стран показатель минимум в 2 раза выше.

По данным Bloomberg, PTR покупает газ у иностранных поставщиков дороже, чем потом продает у себя внутри страны. Как и любая гос. компания, она несет определенную социальную нагрузку.

Преимущества. Менеджмент планирует наращивать добычу газа и сохранить добычу нефти на текущем уровне. В сегменте переработки планируют сохранить объем переработки нефти и нарастить инвестиции в нефтехимию, что уже является общемировым трендом. Также в презентациях компания часто упоминает о развитии низкоуглеродных источников энергии.

Учитывая тот факт, что нефть и нефтепродукты в Китае продаются по цене «приближенной к общемировым», текущий рост сырьевых цен компания в котировках еще не отыграла.

Мультипликаторы:

EV/EBITDA = 5,1

P/E = 8,4

ND/EBITDA = 2,5

По мультипликаторам бизнес оценивается ниже своих средних показателей за последние годы. Оценка ближе к нефтегазовым компаниям РФ, что предполагает дисконт к зарубежным аналогам.

Платят неплохие дивиденды, за 2020 год объявили $2,6 на акцию, что дает около 5,8% ДД к текущим ценам. Выплаты не очень стабильные, как и прибыль компании, четкой динамики роста нет.

Сейчас бизнес очевидно недооценен рынком, идеально покупать такой бизнес на китайских биржах, чтобы избежать проблем в случае, если будет делистинг в США. Меня пока устраивают компании из РФ, но если есть выход на китайскую биржу, то можно присмотреться и к PTR.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбираться в нефтяных компаниях, сегодня у нас китайский представитель данного сектора. По статистике бюро КНР, нефтепереработка в октябре увеличилась на 2,5% и дошла до исторического рекорда в 14.09 млн баррелей в сутки, сейчас продолжает расти.

В США в это же время нефтепереработка составила 13,5 млн баррелей в сутки. Китай не остановится на достигнутом и будет продолжать развиваться. В конце 2021 года Китай планирует реализовать еще 2 новых нефтеперерабатывающих завода (НПЗ), сообщалось в МЭА (международное энергетическое агентство). Ранее ожидалось, что реализация проекта произойдет только в 2023 году.

PetroChina — нефтегазовая компания из Китая. Штаб-квартира располагается в Пекине, основана в 1999г. Основная деятельность - добыча нефти и газа, переработка, транспортировка и распределение нефти и нефтепродуктов, а также реализация.

Сегменты бизнеса:

1) Разведка и добыча нефти и газа - 16% выручки.

2) Нефтепереработка и нефтехимия - 24% выручки.

3) Реализация углеводородов - 50% выручки.

4) Транспортировка и реализация газа - 10% выручки.

Перспективы отрасли. В Китае планируется построить в ближайшее время еще 4 нефтеперерабатывающих завода, мощность которых будет достигать 1,2 миллиона баррелей в день. Такую нефтепереработку можно сравнить с добычей во всей Великобритании. Китайская нефтегазовая корпорация CNPC сообщает, что через 5 лет в стране может быть переизбыток нефтепродуктов на 1,4 миллиона баррелей в сутки.

Риски. Главным риском сейчас является возможный делистинг PTR с Американской фондовой биржи, это оказывает давление на котировки. Палата США утвердила постановление, которое потребует от китайских компаний согласиться на ежегодный аудит, который будет рассматриваться регулирующими органами США.

Госрегулирование внутренних цен на нефть и газ в Китае уменьшает прибыль компании. Если мы посмотрим на рентабельность продаж за последние годы, то она не превышает 3%, у крупных конкурентов из других стран показатель минимум в 2 раза выше.

По данным Bloomberg, PTR покупает газ у иностранных поставщиков дороже, чем потом продает у себя внутри страны. Как и любая гос. компания, она несет определенную социальную нагрузку.

Преимущества. Менеджмент планирует наращивать добычу газа и сохранить добычу нефти на текущем уровне. В сегменте переработки планируют сохранить объем переработки нефти и нарастить инвестиции в нефтехимию, что уже является общемировым трендом. Также в презентациях компания часто упоминает о развитии низкоуглеродных источников энергии.

Учитывая тот факт, что нефть и нефтепродукты в Китае продаются по цене «приближенной к общемировым», текущий рост сырьевых цен компания в котировках еще не отыграла.

Мультипликаторы:

EV/EBITDA = 5,1

P/E = 8,4

ND/EBITDA = 2,5

По мультипликаторам бизнес оценивается ниже своих средних показателей за последние годы. Оценка ближе к нефтегазовым компаниям РФ, что предполагает дисконт к зарубежным аналогам.

Платят неплохие дивиденды, за 2020 год объявили $2,6 на акцию, что дает около 5,8% ДД к текущим ценам. Выплаты не очень стабильные, как и прибыль компании, четкой динамики роста нет.

Сейчас бизнес очевидно недооценен рынком, идеально покупать такой бизнес на китайских биржах, чтобы избежать проблем в случае, если будет делистинг в США. Меня пока устраивают компании из РФ, но если есть выход на китайскую биржу, то можно присмотреться и к PTR.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

{kind=link}

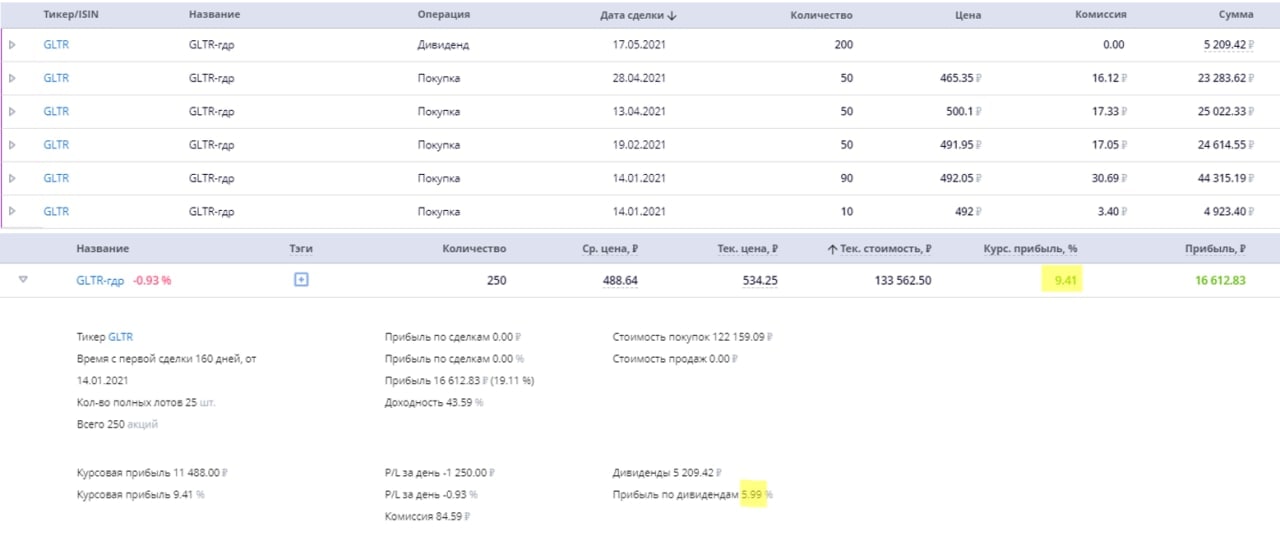

🚂 Наши сделки по покупке GlobalTrans #GLTR уже дают свои плоды. Ставки на полувагоны начали рост, как мы и прогнозировали. За ними подтянутся финансовые доходы, как следствие - дивиденды.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Telegram

Инвестируй или проиграешь ©

❓Помните, пару недель назад я писал, что суточная ставка аренды полувагонов в мае обновила свой 9-месячный максимум и вплотную приблизилась к уровню 800 руб./сутки?

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

Транснефть #TRNFP

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

Сегодня разберем тему учета инвестиций на примере одного из портфелей. Подробно расскажу про то, как я сам веду учет, покажу пример таблички и разберем вариант учета на ресурсе IntelInvest.

Также затронем тему налогообложения и наш любимы "Финт ушами", про который меня давно просили рассказать подробнее.

🎁Промокод на IntelInvest для новых пользователей: INVESTOKRATON (дает 1 месяц бесплатного доступа к https://intelinvest.ru).

Таймкоды:

00:00 - Резюме вебинара

00:58 - Как считать годовую и суммарную доходность по портфелю

04:45 - Учет инвестиций в портфеле

12:12 - Пример на портфеле ИИС

13:45 - Перенос налогооблагаемой базы на будущие периоды

17:13 - Учет портфеля в ИнтелИнвест

31:23 - Выгрузка котировок в excel

Сегодня разберем тему учета инвестиций на примере одного из портфелей. Подробно расскажу про то, как я сам веду учет, покажу пример таблички и разберем вариант учета на ресурсе IntelInvest.

Также затронем тему налогообложения и наш любимы "Финт ушами", про который меня давно просили рассказать подробнее.

🎁Промокод на IntelInvest для новых пользователей: INVESTOKRATON (дает 1 месяц бесплатного доступа к https://intelinvest.ru).

Таймкоды:

00:00 - Резюме вебинара

00:58 - Как считать годовую и суммарную доходность по портфелю

04:45 - Учет инвестиций в портфеле

12:12 - Пример на портфеле ИИС

13:45 - Перенос налогооблагаемой базы на будущие периоды

17:13 - Учет портфеля в ИнтелИнвест

31:23 - Выгрузка котировок в excel

YouTube

Как вести учет инвестиций | Георгий Аведиков

Сегодня расскажу про то, как я веду учет своих инвестиций на примере одного из портфелей. Также затронем тему налогообложения и наш любимы "Финт ушами".

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц бесплатной подписки на тарифе PRO для новых пользователей).…

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц бесплатной подписки на тарифе PRO для новых пользователей).…

Realty Income (#O)

Компания является дивидендным аристократом (Див. доходность около 4%). Также преимуществом является то, что дивиденды платят ежемесячно. Получение 12 дивидендных выплат каждый год довольно привлекательно для долгосрочных инвесторов. Недавно было объявлено о 610-й ежемесячной дивидендной выплате подряд.

🏘Realty Income - инвестиционный фонд недвижимости. Корпорация специализируется на приобретении торговых точек, которые сдаются в аренду региональным и национальным сетям магазинов на условиях долгосрочной аренды. Компания стабильно увеличивает дивиденды более 25 лет подряд. Дивидендное покрытие по AFFO исторически находится на уровне 80%.

Перспективы. Клиентская база состоит из 262 коммерческих арендаторов из 48 отдельных отраслей бизнеса. Крупными клиентами являются: FedEx Corporation, Dollar General Corporation, Walmart Inc. За счет таких крупных корпораций компания обеспечивает себе долгосрочных клиентов и хороший статус на рынке. Realty Income закончил 2020 год с полностью доступной кредитной линией на $3 млрд и без задолженности. Благодаря качественной бизнес-модели в 2020 году удалось увеличить FFO на акцию с $3,32 до $3,39, а заполняемость зданий на конец года составляла 98%.

Финансовый отчет по итогам 2020 года:

Выручка увеличилась до $1.652 млрд +10.73% г/г

FFO (средства от операционной деятельности) на акцию составил $3,31 + 0.61% г/г

Согласно прогнозам, прибыль данного REIT (рост на 22% в год) будет расти быстрее, чем рынок США (15,2% в год).

Соотношение долга к собственному капиталу компании O снизилось с 78,4% до 74,2% за последние 5 лет. (Долг: $8.6 млрд, Ликвидные средства: $11.5 млрд)

EPS увеличился до $1.14

Риски. Высокий уровень долга у компании, что для REIT является нормой, но, например у DHI он в 2 раза меньше. Компании есть к чему стремиться. Кинотеатры - одни из самых сложных сегментов, именно на них приходится почти 60% невыплаченной аренды. А еще есть театры и фитнес центры, которые также пострадали из-за пандемии.

Преимущества. Компания прогнозирует, что занимаемость площадей в 2021 году составит приблизительно 99%. Realty Income планирует инвестировать значительные средства в 2021 году, финансирование планируется за счет выпуска новых акций, что не приведет к росту долга. Бизнес обладает преимуществом экономии за счет масштаба, при которой он может распределять свои управленческие расходы на большую базу активов.

С момента IPO в 1994 году дивидендные выплаты выросли в 108 раз. Дивидендный аристократ с ежемесячной выплатой очень привлекает инвесторов. Realty Income стабильно демонстрирует высокую операционную маржу, близкую к 90%. Компания торгуется на 41.2% ниже оценки справедливой стоимости. Результаты текущего года должны быть сильнее прошлого за счёт восстановления таких секторов бизнеса как: кинотеатры, театры, фитнес-клубы.

Ежегодный прирост дивидендов в среднем составляет 4,5%, что весьма неплохо и обгоняет уровень инфляции. Я добавил компанию в вотч лист, буду следить за ситуацией и на коррекции скорее всего начну набор позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания является дивидендным аристократом (Див. доходность около 4%). Также преимуществом является то, что дивиденды платят ежемесячно. Получение 12 дивидендных выплат каждый год довольно привлекательно для долгосрочных инвесторов. Недавно было объявлено о 610-й ежемесячной дивидендной выплате подряд.

🏘Realty Income - инвестиционный фонд недвижимости. Корпорация специализируется на приобретении торговых точек, которые сдаются в аренду региональным и национальным сетям магазинов на условиях долгосрочной аренды. Компания стабильно увеличивает дивиденды более 25 лет подряд. Дивидендное покрытие по AFFO исторически находится на уровне 80%.

Перспективы. Клиентская база состоит из 262 коммерческих арендаторов из 48 отдельных отраслей бизнеса. Крупными клиентами являются: FedEx Corporation, Dollar General Corporation, Walmart Inc. За счет таких крупных корпораций компания обеспечивает себе долгосрочных клиентов и хороший статус на рынке. Realty Income закончил 2020 год с полностью доступной кредитной линией на $3 млрд и без задолженности. Благодаря качественной бизнес-модели в 2020 году удалось увеличить FFO на акцию с $3,32 до $3,39, а заполняемость зданий на конец года составляла 98%.

Финансовый отчет по итогам 2020 года:

Выручка увеличилась до $1.652 млрд +10.73% г/г

FFO (средства от операционной деятельности) на акцию составил $3,31 + 0.61% г/г

Согласно прогнозам, прибыль данного REIT (рост на 22% в год) будет расти быстрее, чем рынок США (15,2% в год).

Соотношение долга к собственному капиталу компании O снизилось с 78,4% до 74,2% за последние 5 лет. (Долг: $8.6 млрд, Ликвидные средства: $11.5 млрд)

EPS увеличился до $1.14

Риски. Высокий уровень долга у компании, что для REIT является нормой, но, например у DHI он в 2 раза меньше. Компании есть к чему стремиться. Кинотеатры - одни из самых сложных сегментов, именно на них приходится почти 60% невыплаченной аренды. А еще есть театры и фитнес центры, которые также пострадали из-за пандемии.

Преимущества. Компания прогнозирует, что занимаемость площадей в 2021 году составит приблизительно 99%. Realty Income планирует инвестировать значительные средства в 2021 году, финансирование планируется за счет выпуска новых акций, что не приведет к росту долга. Бизнес обладает преимуществом экономии за счет масштаба, при которой он может распределять свои управленческие расходы на большую базу активов.

С момента IPO в 1994 году дивидендные выплаты выросли в 108 раз. Дивидендный аристократ с ежемесячной выплатой очень привлекает инвесторов. Realty Income стабильно демонстрирует высокую операционную маржу, близкую к 90%. Компания торгуется на 41.2% ниже оценки справедливой стоимости. Результаты текущего года должны быть сильнее прошлого за счёт восстановления таких секторов бизнеса как: кинотеатры, театры, фитнес-клубы.

Ежегодный прирост дивидендов в среднем составляет 4,5%, что весьма неплохо и обгоняет уровень инфляции. Я добавил компанию в вотч лист, буду следить за ситуацией и на коррекции скорее всего начну набор позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

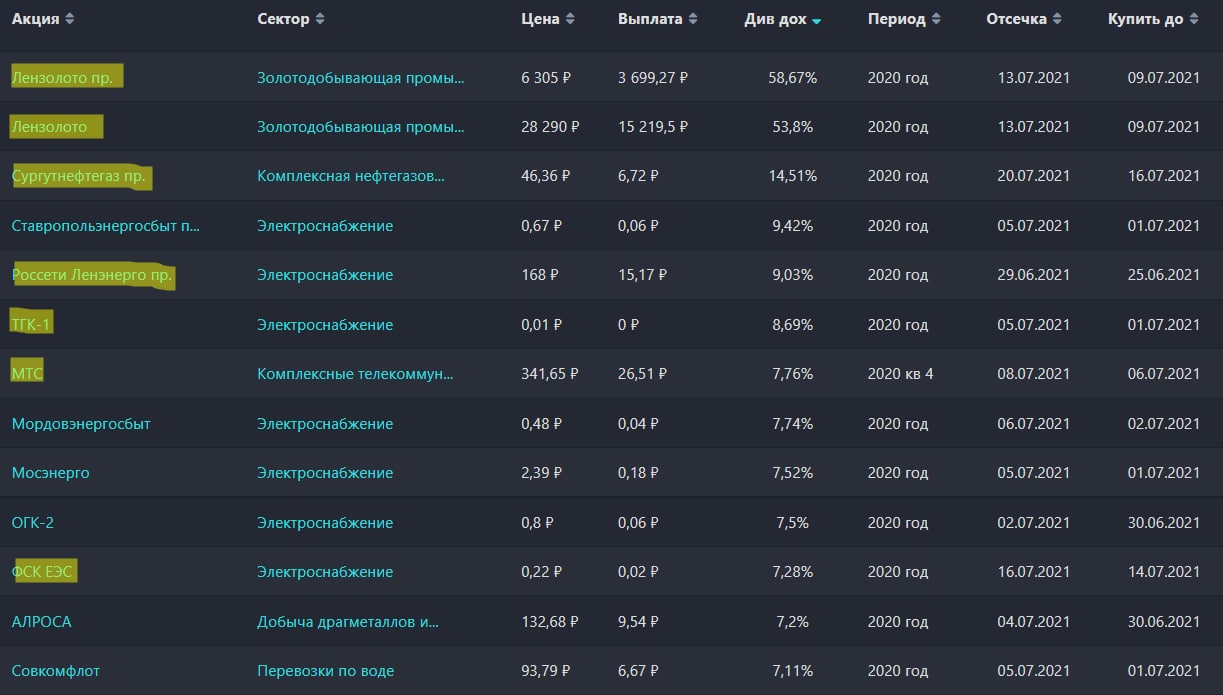

Заманчивые и обманчивые дивиденды

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.