Детский мир

ДМ весьма неплохо отчитался за 3 квартал:

Выручка выросла на 13,5% до 38,5 млрд руб. Продолжается рост выручки от онлайн деятельности, которая увеличилась в 2,1 раза г/г, а ее доля составила рекордные 21% от общей выручки.

EBITDA (adj) выросла на 24,2% до 5,2 млрд. руб. Рентабельность EBITDA составила 13,5%, что является максимумом за последние 3 года.

Чистая прибыль (adj) снизилась на (4% г/г) до 2,4 млрд. руб. Основной причиной снижения стали курсовые разницы из-за пересчета валютной кредиторки.

Развитие онлайн продаж продолжает поддерживать финансовые показатели, без них сейчас бы динамика выручки была отрицательной г/г. В частности, часть интернет заказов уже реализуется через точки продаж. Одновременно с этим, запущен полноценный личный кабинет, где можно следить за интересующими товарами и при желании, приобретать. Возможность клиентов совершать покупки онлайн усиливает позиции ДМ по сравнению с крупными онлайн-конкурентами в лице Ozon и Wildberries.

Комментарий Марии Давыдовой, ген. директора ПАО «Детский мир»: "В наших планах – дальнейшая консолидация рынка детских товаров в России и странах СНГ благодаря уникальному и диверсифицированному ассортименту, доступным ценам и ускоренному развитию онлайн канала. Также мы видим значительный потенциал роста бизнеса на рынке товаров для животных. Наша команда продолжит прикладывать все усилия для того, чтобы акционеры получали высокий доход от инвестиций в "Детский мир".

Также менеджмент обещает продолжить платить акционерам всю чистую прибыль на дивиденды. Ожидаемый размер дивиденда по итогам 2020 года составит около 10,56 рублей, таким образом, за 2 полугодие можно ожидать выплату около 8 рублей на акцию.

По мультипликаторам компания оценена по средним своим значениям за последние 2 года.

P/E = 13,4

EV/EBITDA = 6,2

ND/EBITDA = 1,1

Долговая нагрузка низкая, капитал продолжает оставаться в отрицательной зоне из-за выплат на дивиденды всей чистой прибыли. Лично я вне позиции, подробно о причинах писал в прошлом посте. Тем не менее, пока у бизнеса все неплохо, менеджмент отлично справляется со своими обязанностями, динамика операционных и финансовых показателей растет, долговая нагрузка в норме, одновременно акционеры получают неплохие дивиденды.

Многие мои знакомые покупают детские товары через Wildberries, кто-то через Ozon. А где вы обычно покупаете данные товары?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

ДМ весьма неплохо отчитался за 3 квартал:

Выручка выросла на 13,5% до 38,5 млрд руб. Продолжается рост выручки от онлайн деятельности, которая увеличилась в 2,1 раза г/г, а ее доля составила рекордные 21% от общей выручки.

EBITDA (adj) выросла на 24,2% до 5,2 млрд. руб. Рентабельность EBITDA составила 13,5%, что является максимумом за последние 3 года.

Чистая прибыль (adj) снизилась на (4% г/г) до 2,4 млрд. руб. Основной причиной снижения стали курсовые разницы из-за пересчета валютной кредиторки.

Развитие онлайн продаж продолжает поддерживать финансовые показатели, без них сейчас бы динамика выручки была отрицательной г/г. В частности, часть интернет заказов уже реализуется через точки продаж. Одновременно с этим, запущен полноценный личный кабинет, где можно следить за интересующими товарами и при желании, приобретать. Возможность клиентов совершать покупки онлайн усиливает позиции ДМ по сравнению с крупными онлайн-конкурентами в лице Ozon и Wildberries.

Комментарий Марии Давыдовой, ген. директора ПАО «Детский мир»: "В наших планах – дальнейшая консолидация рынка детских товаров в России и странах СНГ благодаря уникальному и диверсифицированному ассортименту, доступным ценам и ускоренному развитию онлайн канала. Также мы видим значительный потенциал роста бизнеса на рынке товаров для животных. Наша команда продолжит прикладывать все усилия для того, чтобы акционеры получали высокий доход от инвестиций в "Детский мир".

Также менеджмент обещает продолжить платить акционерам всю чистую прибыль на дивиденды. Ожидаемый размер дивиденда по итогам 2020 года составит около 10,56 рублей, таким образом, за 2 полугодие можно ожидать выплату около 8 рублей на акцию.

По мультипликаторам компания оценена по средним своим значениям за последние 2 года.

P/E = 13,4

EV/EBITDA = 6,2

ND/EBITDA = 1,1

Долговая нагрузка низкая, капитал продолжает оставаться в отрицательной зоне из-за выплат на дивиденды всей чистой прибыли. Лично я вне позиции, подробно о причинах писал в прошлом посте. Тем не менее, пока у бизнеса все неплохо, менеджмент отлично справляется со своими обязанностями, динамика операционных и финансовых показателей растет, долговая нагрузка в норме, одновременно акционеры получают неплохие дивиденды.

Многие мои знакомые покупают детские товары через Wildberries, кто-то через Ozon. А где вы обычно покупаете данные товары?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

{kind=link}

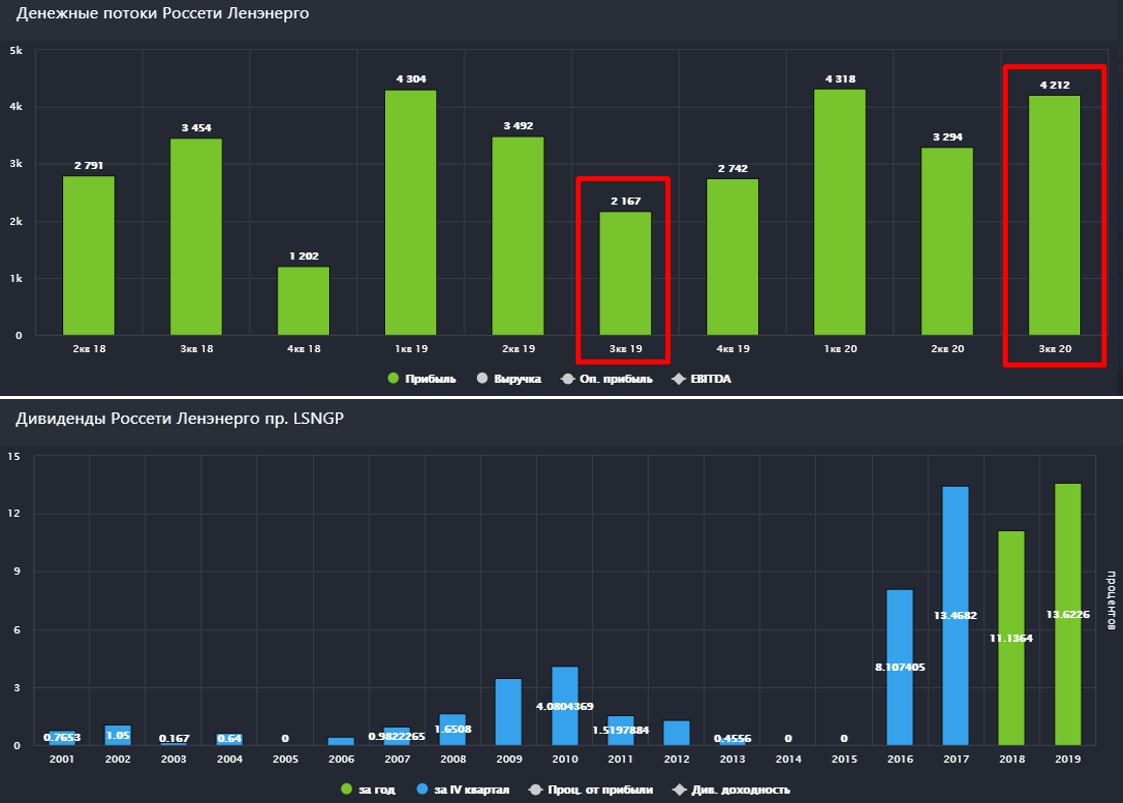

Ленэнерго

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

{kind=link}

Приветствую, друзья!

Иногда полезно отдохнуть от рынка и пообщаться с интересными людьми где-то на нейтральной территории.

Тимофей Мартынов организовал отличную мини-конференцию для активных участников Смартлаба в г. Пушкин, на которую пригласил и меня, за что я ему очень благодарен. В этом году вообще было сложно куда-то вырваться на отдых из-за известных причин, но эти выходные станут действительно запоминающимся событием. Был великолепный отель, интересная экскурсия по Царскому селу, питание в лучших ресторанах, в общем, организация была без преувеличений на высшем уровне.

Наконец-то удалось встретиться "в живую" с моими друзьями, Юрием Козловым и Владимиром Литвиновым основателями сообществ "Инвестируй или проиграешь" и "ИнвестТема", вы их уже знаете скорее всего. Также удалось познакомится с новыми интересными людьми.

Вообще живое общение невозможно заменить онлайном, на Смартлабе часто проводятся конференции, именно там я обычно и нахожу новые знакомства, так мы и с Григорием Богдановым познакомились, кстати.

Благодарю всех участников за прекрасно проведенное время!

Всем успешных инвестиций!

P.S. Мой профиль на Smart-Lab

Иногда полезно отдохнуть от рынка и пообщаться с интересными людьми где-то на нейтральной территории.

Тимофей Мартынов организовал отличную мини-конференцию для активных участников Смартлаба в г. Пушкин, на которую пригласил и меня, за что я ему очень благодарен. В этом году вообще было сложно куда-то вырваться на отдых из-за известных причин, но эти выходные станут действительно запоминающимся событием. Был великолепный отель, интересная экскурсия по Царскому селу, питание в лучших ресторанах, в общем, организация была без преувеличений на высшем уровне.

Наконец-то удалось встретиться "в живую" с моими друзьями, Юрием Козловым и Владимиром Литвиновым основателями сообществ "Инвестируй или проиграешь" и "ИнвестТема", вы их уже знаете скорее всего. Также удалось познакомится с новыми интересными людьми.

Вообще живое общение невозможно заменить онлайном, на Смартлабе часто проводятся конференции, именно там я обычно и нахожу новые знакомства, так мы и с Григорием Богдановым познакомились, кстати.

Благодарю всех участников за прекрасно проведенное время!

Всем успешных инвестиций!

P.S. Мой профиль на Smart-Lab

{kind=link}

Мысли вслух

Сегодня я решил вместо разбора эмитента структурировать свои мысли по рынку и поделиться этим с вами. Выборы Президента США уже прошли и в ближайшие дни мы можем увидеть некоторую волатильность на рынке, но пока не понятно, будут ли какие-то действия со стороны Трампа из-за его несогласия с результатами. Это политика, здесь может быть вообще непредсказуемый итог, поэтому, никаких ставок на это я не делал.

В последнее время активно добирал нефтянку и газ на рынке РФ, купил Лукойл, Газпром, Сургут-НГ-пр., цены сейчас очень интересные. Также добрал Норникель и ИРАО на проливе, я уже писал, что планомерно собираю долгосрочную позицию в этих акциях. По остальным активам, у меня либо сформирована позиция, либо не очень интересные цены в моменте. Потихоньку собираю дивидендные истории на рынке США с небольшой долговой нагрузкой. Стараюсь брать те компании, которые точно выстоят в случае очередного локдауна, мы еще про США поговорим отдельно в следующих постах.

Приятно удивила компания Фосагро, объявив квартальные дивиденды в 123 рубля, суммарный дивиденды за 9 месяцев составил 234 рубля. Обратите внимание на цифры, они магические, объявили 123, получили 234, следующие будем ждать 111 рублей, чтобы получить число 345 и так далее по нарастающей😊. Завтра разберем отчет и оценим свободный денежный поток, чтобы понять, откуда такая щедрость. Для примера, текущие дивиденды за 9 месяцев являются рекордными, последняя высокая выплата была в 2015 году в размере 225 рублей суммарно за год. Высокие дивиденды за 2011 год не учитываю, это был год выхода на IPO.

Юнипро объявила выплату в 0,111 рублей, все в рамках див. политики, пока не запустится 3 энергоблок БГРЭС. К текущим ценам годовая ДД компании дает около 8,3% с потенциалом роста до 12% годовых после завершения ремонта и начала эксплуатации вышеупомянутого блока. Сроки ввода в эксплуатацию все время сдвигаются, это единственный негативный момент в компании.

На прошлой неделе пришли дивиденды по Verizon и JPM из тех, что я держу. Ежеквартальные дивиденды это хорошо, такая частота выплат делает денежный поток более стабильным от компаний. Возможно, в следующем году начну выводить дивиденды с ИИС, чтобы не реинвестировали их, а платили на карту, мой брокер (Сбер) дает такую возможность.

В текущий момент на брокерских счетах у меня около 30% в ликвидных облигациях, ETF на евробонды и кэше, еще примерно столько же лежит на депозитах, доля которых ежеквартально уменьшается. По текущим ставкам депозиты нет желания открывать, предпочитаю им облигации и еврооблигации РФ. Соответственно, валютные депозиты кладу в короткие евробонды и ETF На евробонды, а рублевые в облиги с доходностью от 6,5% (ЛСР, Сегежа, Беларусь и прочие), в ВДО пока не вкладываю.

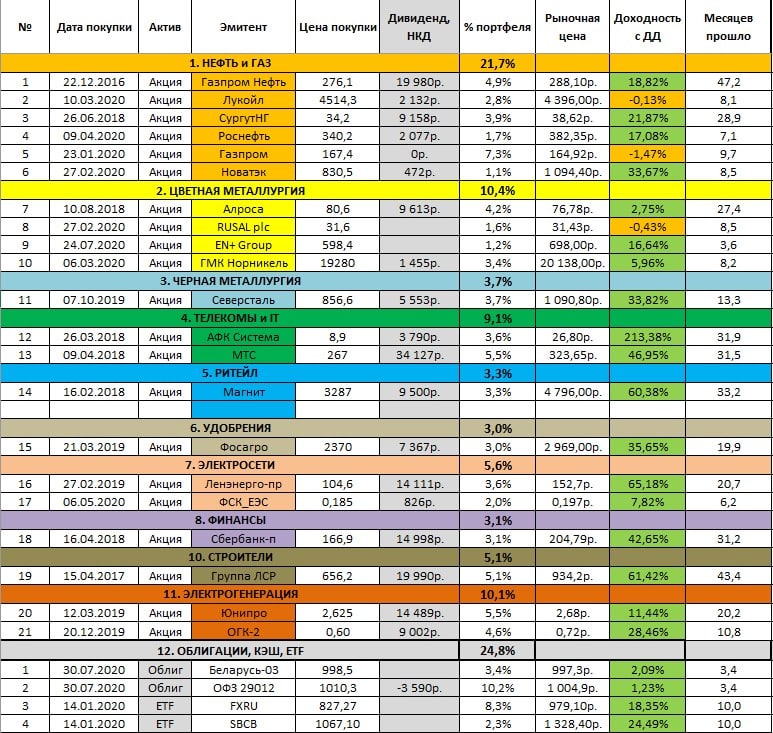

Я основной портфель стараюсь не публиковать, но сегодня сделаю исключение, примерно такой состав активов у меня в моменте, глобально ничего менять не планирую в ближайшее время, если только не будет очередной коррекции, тогда часть облигаций обменяю на акции.

Никому не рекомендую повторять мою структуру портфеля без собственного анализа, учитывайте то, что я эти акции брал давно и по более дешевым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Сегодня я решил вместо разбора эмитента структурировать свои мысли по рынку и поделиться этим с вами. Выборы Президента США уже прошли и в ближайшие дни мы можем увидеть некоторую волатильность на рынке, но пока не понятно, будут ли какие-то действия со стороны Трампа из-за его несогласия с результатами. Это политика, здесь может быть вообще непредсказуемый итог, поэтому, никаких ставок на это я не делал.

В последнее время активно добирал нефтянку и газ на рынке РФ, купил Лукойл, Газпром, Сургут-НГ-пр., цены сейчас очень интересные. Также добрал Норникель и ИРАО на проливе, я уже писал, что планомерно собираю долгосрочную позицию в этих акциях. По остальным активам, у меня либо сформирована позиция, либо не очень интересные цены в моменте. Потихоньку собираю дивидендные истории на рынке США с небольшой долговой нагрузкой. Стараюсь брать те компании, которые точно выстоят в случае очередного локдауна, мы еще про США поговорим отдельно в следующих постах.

Приятно удивила компания Фосагро, объявив квартальные дивиденды в 123 рубля, суммарный дивиденды за 9 месяцев составил 234 рубля. Обратите внимание на цифры, они магические, объявили 123, получили 234, следующие будем ждать 111 рублей, чтобы получить число 345 и так далее по нарастающей😊. Завтра разберем отчет и оценим свободный денежный поток, чтобы понять, откуда такая щедрость. Для примера, текущие дивиденды за 9 месяцев являются рекордными, последняя высокая выплата была в 2015 году в размере 225 рублей суммарно за год. Высокие дивиденды за 2011 год не учитываю, это был год выхода на IPO.

Юнипро объявила выплату в 0,111 рублей, все в рамках див. политики, пока не запустится 3 энергоблок БГРЭС. К текущим ценам годовая ДД компании дает около 8,3% с потенциалом роста до 12% годовых после завершения ремонта и начала эксплуатации вышеупомянутого блока. Сроки ввода в эксплуатацию все время сдвигаются, это единственный негативный момент в компании.

На прошлой неделе пришли дивиденды по Verizon и JPM из тех, что я держу. Ежеквартальные дивиденды это хорошо, такая частота выплат делает денежный поток более стабильным от компаний. Возможно, в следующем году начну выводить дивиденды с ИИС, чтобы не реинвестировали их, а платили на карту, мой брокер (Сбер) дает такую возможность.

В текущий момент на брокерских счетах у меня около 30% в ликвидных облигациях, ETF на евробонды и кэше, еще примерно столько же лежит на депозитах, доля которых ежеквартально уменьшается. По текущим ставкам депозиты нет желания открывать, предпочитаю им облигации и еврооблигации РФ. Соответственно, валютные депозиты кладу в короткие евробонды и ETF На евробонды, а рублевые в облиги с доходностью от 6,5% (ЛСР, Сегежа, Беларусь и прочие), в ВДО пока не вкладываю.

Я основной портфель стараюсь не публиковать, но сегодня сделаю исключение, примерно такой состав активов у меня в моменте, глобально ничего менять не планирую в ближайшее время, если только не будет очередной коррекции, тогда часть облигаций обменяю на акции.

Никому не рекомендую повторять мою структуру портфеля без собственного анализа, учитывайте то, что я эти акции брал давно и по более дешевым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

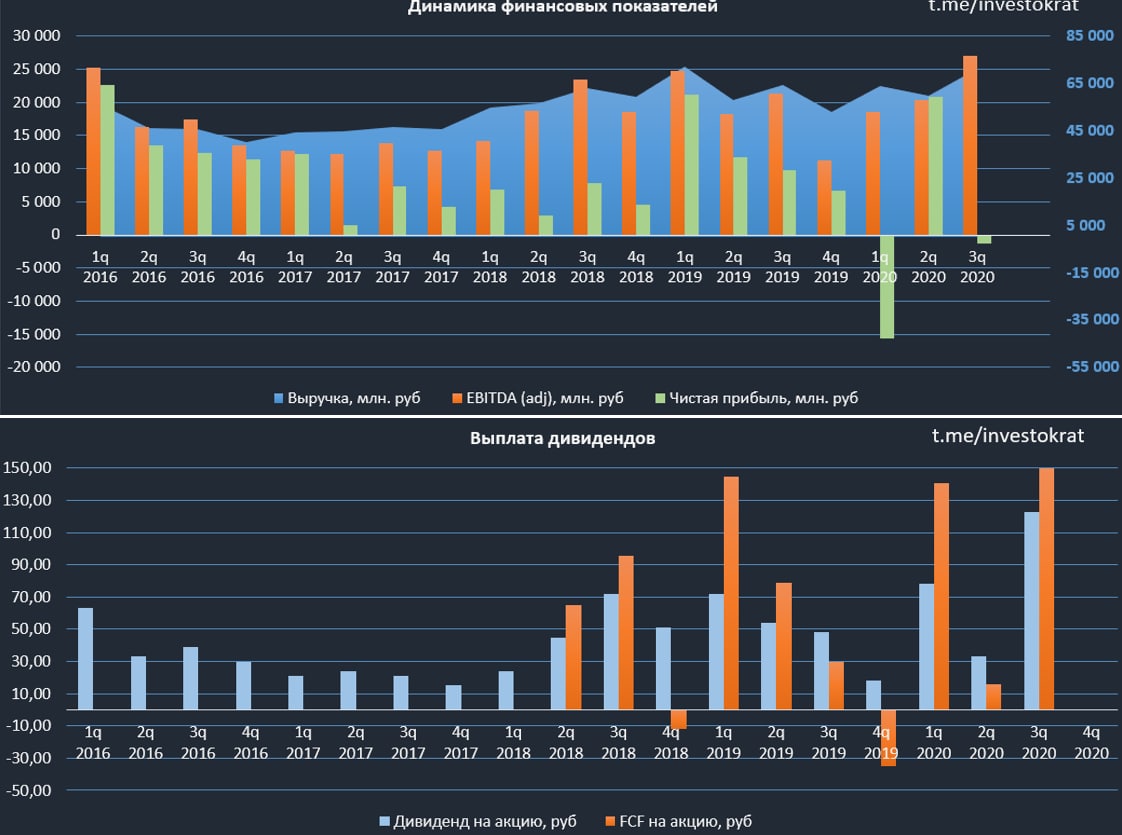

Фосагро

Вышел отличный квартальный отчет у компании, что мы уже видели по размеру объявленных дивидендов, но обо всем по порядку... Вначале пробежимся по основным финансовым показателям по итогам 3 квартала:

Выручка выросла на 10,0% г/г до 71 млрд. руб. Основная причина - восстановление спроса на рынках сбыта.

EBITDA выросла на 27% г/г до 27,1 млрд. руб благодаря росту объема продаж при низких ценах на сырье.

Чистая прибыль стала отрицательной из-за курсовых разниц, скорректированная чистая прибыль показала рост на 53,4% г/г до 18,1 млрд. руб.

Свободный денежный поток (FCF) вырос на 438% до 19,4 млрд. руб.

FCF является базой для выплаты дивидендов, в этом квартале он стал рекордным за последние 5 лет минимум. Менеджмент решил направить около 82% от FCF на выплату дивидендов по итогам 3 квартала в размере 123 рубля на акцию. Мы не просто так отдельно оцениваем бухгалтерский доход (чистую прибыль) и денежный доход (свободный денежный поток), текущие дивиденды мы получим из реальных денег, что заработала компания, но по бухгалтерии мы сейчас залезаем в свои закрома (капитал) и берем часть нераспределенной прибыли оттуда. В идеальном случае нужно, чтобы и FCF и ЧП перекрывали размер выплаты на дивиденды, но такое бывает не всегда.

Теперь про долговую нагрузку, Чистый долг вырос до 150 млрд. руб, из-за того, что 88% долга номинировано в долларах, девальвация рубля негативно повлияла на его переоценку. Благодаря росту EBITDA за текущий период, отношение ND/EBITDA=1,95 - осталось на уровне прошлого квартала.

Комментарий ген. директора Андрея Гурьева: "В третьем квартале нам удалось продемонстрировать дальнейший рост финансовых результатов. Выручка и EBITDA Группы выросли к уровню прошлого года на фоне роста объемов производства и сохранения низких мировых цен на основные сырьевые ресурсы... Эффективное управление оборотным капиталом и реализация запасов готовой продукции позволили нам добиться существенного роста свободного денежного потока, который превысил 19 млрд руб., что более чем в 5 раз больше аналогичного показателя прошлого года... Говоря о наших ожиданиях по дальнейшим изменениям рыночной ситуации, хочу отметить, что в настоящий момент рынки выглядят сбалансированными и этот баланс может сохраняться в течение 4 квартала. Снижение сезонного спроса на рынках Южной Азии и Латинской Америки, вероятно,будет компенсироваться ростом импорта со стороны рынков США, Западной Европы и Африки, а экспорт из Китая по-прежнему будет ограничен".

Операционные показатели мы разбирали в прошлом посте. Сейчас у компании все прекрасно, в случае роста цен на удобрения мы будем видеть кратный рост финансовых показателей. Текущая див. доходность оправдала все самые оптимистичные ожидания, к цене моей покупки она уже двузначная и это без учета выплаты за 4 квартал. Это фактор не только положительного отчета, но и качественного менеджмента, который, кстати, находится с нами в одной лодке.

К сожалению, надежных и растущих компаний не так много на рынке РФ, поэтому, Фосагро уже долгое время занимает небольшую долю в моем портфеле, пока мне в ней нравится все, от качества удобрений до качества менеджмента. Я продолжаю удерживать акции компании, продавать не планирую, на любых коррекциях буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#PHOR

Вышел отличный квартальный отчет у компании, что мы уже видели по размеру объявленных дивидендов, но обо всем по порядку... Вначале пробежимся по основным финансовым показателям по итогам 3 квартала:

Выручка выросла на 10,0% г/г до 71 млрд. руб. Основная причина - восстановление спроса на рынках сбыта.

EBITDA выросла на 27% г/г до 27,1 млрд. руб благодаря росту объема продаж при низких ценах на сырье.

Чистая прибыль стала отрицательной из-за курсовых разниц, скорректированная чистая прибыль показала рост на 53,4% г/г до 18,1 млрд. руб.

Свободный денежный поток (FCF) вырос на 438% до 19,4 млрд. руб.

FCF является базой для выплаты дивидендов, в этом квартале он стал рекордным за последние 5 лет минимум. Менеджмент решил направить около 82% от FCF на выплату дивидендов по итогам 3 квартала в размере 123 рубля на акцию. Мы не просто так отдельно оцениваем бухгалтерский доход (чистую прибыль) и денежный доход (свободный денежный поток), текущие дивиденды мы получим из реальных денег, что заработала компания, но по бухгалтерии мы сейчас залезаем в свои закрома (капитал) и берем часть нераспределенной прибыли оттуда. В идеальном случае нужно, чтобы и FCF и ЧП перекрывали размер выплаты на дивиденды, но такое бывает не всегда.

Теперь про долговую нагрузку, Чистый долг вырос до 150 млрд. руб, из-за того, что 88% долга номинировано в долларах, девальвация рубля негативно повлияла на его переоценку. Благодаря росту EBITDA за текущий период, отношение ND/EBITDA=1,95 - осталось на уровне прошлого квартала.

Комментарий ген. директора Андрея Гурьева: "В третьем квартале нам удалось продемонстрировать дальнейший рост финансовых результатов. Выручка и EBITDA Группы выросли к уровню прошлого года на фоне роста объемов производства и сохранения низких мировых цен на основные сырьевые ресурсы... Эффективное управление оборотным капиталом и реализация запасов готовой продукции позволили нам добиться существенного роста свободного денежного потока, который превысил 19 млрд руб., что более чем в 5 раз больше аналогичного показателя прошлого года... Говоря о наших ожиданиях по дальнейшим изменениям рыночной ситуации, хочу отметить, что в настоящий момент рынки выглядят сбалансированными и этот баланс может сохраняться в течение 4 квартала. Снижение сезонного спроса на рынках Южной Азии и Латинской Америки, вероятно,будет компенсироваться ростом импорта со стороны рынков США, Западной Европы и Африки, а экспорт из Китая по-прежнему будет ограничен".

Операционные показатели мы разбирали в прошлом посте. Сейчас у компании все прекрасно, в случае роста цен на удобрения мы будем видеть кратный рост финансовых показателей. Текущая див. доходность оправдала все самые оптимистичные ожидания, к цене моей покупки она уже двузначная и это без учета выплаты за 4 квартал. Это фактор не только положительного отчета, но и качественного менеджмента, который, кстати, находится с нами в одной лодке.

К сожалению, надежных и растущих компаний не так много на рынке РФ, поэтому, Фосагро уже долгое время занимает небольшую долю в моем портфеле, пока мне в ней нравится все, от качества удобрений до качества менеджмента. Я продолжаю удерживать акции компании, продавать не планирую, на любых коррекциях буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#PHOR

{kind=link}

Юнипро

Вышел отчет компании за 9 месяцев. Перед тем, как переходить к анализу результатов, нужно отметить один важный и долгожданный момент. В этот раз новых сдвигов сроков ввода 3 блока БГРЭС не произошло и планируется запуск уже во 2 квартале 2021 года. Подробнее познакомиться с бизнесом компании можно здесь.

Пандемия и теплая зима в 1 полугодии оказали негативное влияние на спрос на электроэнергию, в следствие чего упала выработка э/э и снизились тарифы. Одновременно с этим, снижение ключевой ставки повлекло снижение доходности ОФЗ, к которой привязана ставка по ДПМ, из-за чего тарифы ДПМ в текущем году оказались ниже, чем годом ранее.

С 2021 года вырастут тарифы КОМ (конкурентный отбор мощности), которые должны поддержать финансовые показатели всех компаний, но у Юнипро сейчас заканчивается срок двух ДПМ объектов (Яйвинская ГРЭС 8блок и Шатурская ГРЭС 7блок), которые генерируют хороший денежный поток. Главная ставка делается на запуск 3 энергоблока БГРЭС, который должен перекрыть выпадающие доходы и следующие 3 года позволит компании не снижать финансовых результатов.

Одновременно с этим, в 2022 году планируется запуск 1 блока Сургутской ГРЭС-2, который строится в рамках ДПМ-2 и тоже начнет генерировать денежный поток, правда уже не в таких масштабах, как по ДПМ-1.

Вернемся к результатам 9 месяцев:

Выручка снизилась на (7,4% г/г) до 54,8 млрд. руб, причины мы уже разобрали чуть выше, тут и пандемия, и теплая зима и высокая водность...

EBITDA снизилась на (10,8% г/г) до 19,2 млрд. руб.

Чистая прибыль снизилась на (22,7% г/г) до 10,8 млрд. руб.

В текущем году сложились все негативные факторы для сектора генерации, тем не менее, Юнипро удалось справиться с ситуацией. Показатели могли бы быть и хуже.

Теперь о позитивном, по прогнозам компании, если не произойдет никаких непредвиденных событий вновь, то уже за 2021 год можно ожидать выплату 20 млрд. руб на дивиденды или около 0,32 рубля на акцию. По итогам 2020 года размер дивиденда останется прежним - 0,222 рубля на акцию, что тоже весьма неплохо при текущих ставках.

Чистый долг у компании отрицательный, несмотря на все капексы, потраченные на ремонт, которые превысили размер страхового возмещения. Главным драйвером роста акций могут стать более высокие дивиденды. Исторически ДД составляла около 8,3% годовых, но в те годы и ставка в стране была повыше, если закладывать даже такой консервативный сценарий, то при переходе на выплату 0,32 рубля на акцию, цена должна вырасти до 3,85 руб или апсайд составляет около 43%.

Я продолжаю удерживать акции компании, в марте удалось немного увеличить позицию. Понятная консервативная идея, аналог облигаций. Ниже 2,7 рубля стараюсь докупать. Ходят разговоры еще про возможный выкуп компании со стороны ИРАО, но это скорее позитив, чем негатив для акционеров. 83% Юнипро принадлежат Uniper, которая дешево такой актив не продаст, а если учесть, что сейчас акционером Uniper стал финский Fortum, то они точно не продешевят, им деньги сейчас очень нужны. Если посмотреть рентабельность капитала и учесть отсутствие долга, то минимальный апсайд видится также около 40-50% к текущей цене.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#UPRO

Вышел отчет компании за 9 месяцев. Перед тем, как переходить к анализу результатов, нужно отметить один важный и долгожданный момент. В этот раз новых сдвигов сроков ввода 3 блока БГРЭС не произошло и планируется запуск уже во 2 квартале 2021 года. Подробнее познакомиться с бизнесом компании можно здесь.

Пандемия и теплая зима в 1 полугодии оказали негативное влияние на спрос на электроэнергию, в следствие чего упала выработка э/э и снизились тарифы. Одновременно с этим, снижение ключевой ставки повлекло снижение доходности ОФЗ, к которой привязана ставка по ДПМ, из-за чего тарифы ДПМ в текущем году оказались ниже, чем годом ранее.

С 2021 года вырастут тарифы КОМ (конкурентный отбор мощности), которые должны поддержать финансовые показатели всех компаний, но у Юнипро сейчас заканчивается срок двух ДПМ объектов (Яйвинская ГРЭС 8блок и Шатурская ГРЭС 7блок), которые генерируют хороший денежный поток. Главная ставка делается на запуск 3 энергоблока БГРЭС, который должен перекрыть выпадающие доходы и следующие 3 года позволит компании не снижать финансовых результатов.

Одновременно с этим, в 2022 году планируется запуск 1 блока Сургутской ГРЭС-2, который строится в рамках ДПМ-2 и тоже начнет генерировать денежный поток, правда уже не в таких масштабах, как по ДПМ-1.

Вернемся к результатам 9 месяцев:

Выручка снизилась на (7,4% г/г) до 54,8 млрд. руб, причины мы уже разобрали чуть выше, тут и пандемия, и теплая зима и высокая водность...

EBITDA снизилась на (10,8% г/г) до 19,2 млрд. руб.

Чистая прибыль снизилась на (22,7% г/г) до 10,8 млрд. руб.

В текущем году сложились все негативные факторы для сектора генерации, тем не менее, Юнипро удалось справиться с ситуацией. Показатели могли бы быть и хуже.

Теперь о позитивном, по прогнозам компании, если не произойдет никаких непредвиденных событий вновь, то уже за 2021 год можно ожидать выплату 20 млрд. руб на дивиденды или около 0,32 рубля на акцию. По итогам 2020 года размер дивиденда останется прежним - 0,222 рубля на акцию, что тоже весьма неплохо при текущих ставках.

Чистый долг у компании отрицательный, несмотря на все капексы, потраченные на ремонт, которые превысили размер страхового возмещения. Главным драйвером роста акций могут стать более высокие дивиденды. Исторически ДД составляла около 8,3% годовых, но в те годы и ставка в стране была повыше, если закладывать даже такой консервативный сценарий, то при переходе на выплату 0,32 рубля на акцию, цена должна вырасти до 3,85 руб или апсайд составляет около 43%.

Я продолжаю удерживать акции компании, в марте удалось немного увеличить позицию. Понятная консервативная идея, аналог облигаций. Ниже 2,7 рубля стараюсь докупать. Ходят разговоры еще про возможный выкуп компании со стороны ИРАО, но это скорее позитив, чем негатив для акционеров. 83% Юнипро принадлежат Uniper, которая дешево такой актив не продаст, а если учесть, что сейчас акционером Uniper стал финский Fortum, то они точно не продешевят, им деньги сейчас очень нужны. Если посмотреть рентабельность капитала и учесть отсутствие долга, то минимальный апсайд видится также около 40-50% к текущей цене.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#UPRO

{kind=link}

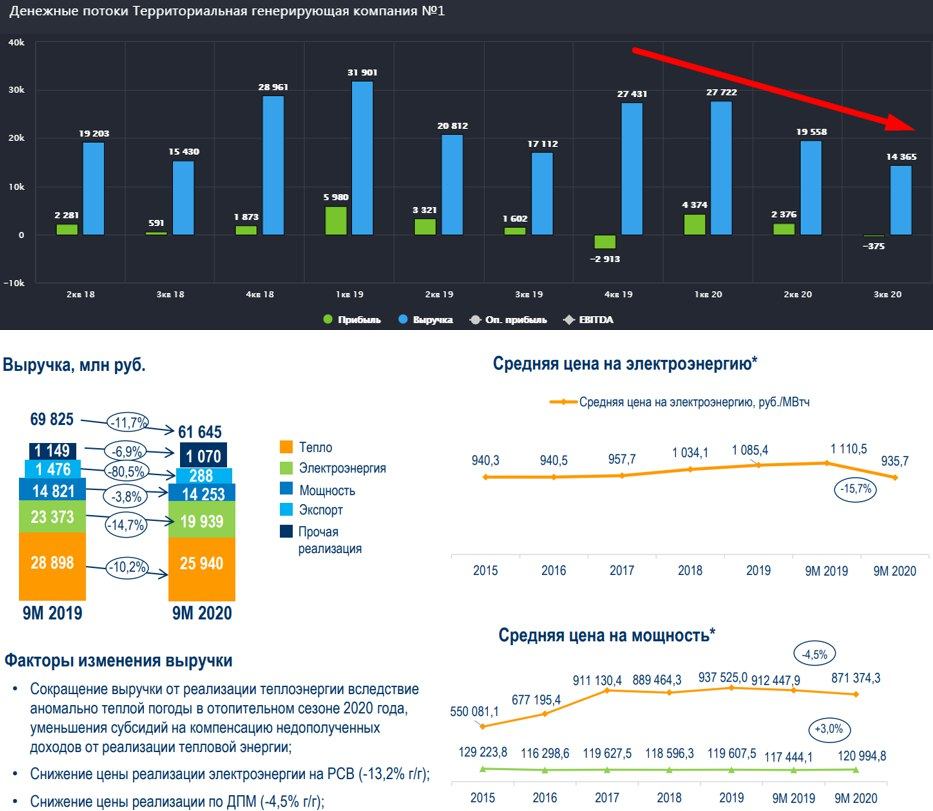

ТГК-1

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}

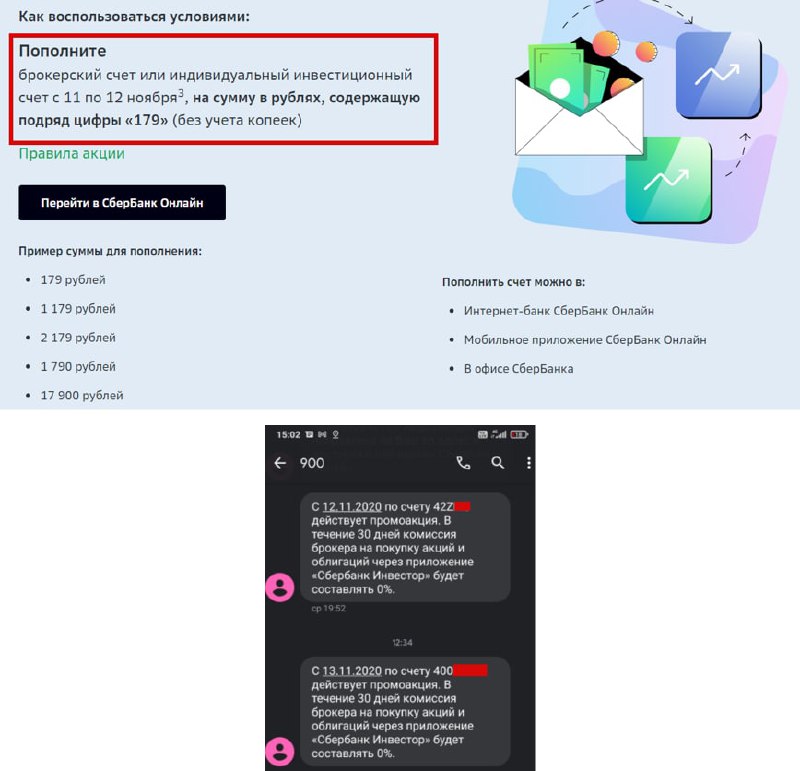

Приветствую, друзья!

Вы уже успели воспользоваться акцией от Сбера "Зеленый день"? Сегодня последний день.

При пополнении счета на 179 рублей или на любую кратную сумму, следующий месяц будет без комиссий.

Я вчера пополнил свои счета (кроме ИИС) на 179 рублей и сегодня подтвердили участие в данной акции. Кстати, достаточно пополнить обычный счет, который был открыт вместе с ИИС, акция будет распространяться на оба счета. Во всяком случае я пополнил только обычный счет, а получил смс об акции и по обычному счету и по ИИС.

Вы уже успели воспользоваться акцией от Сбера "Зеленый день"? Сегодня последний день.

При пополнении счета на 179 рублей или на любую кратную сумму, следующий месяц будет без комиссий.

Я вчера пополнил свои счета (кроме ИИС) на 179 рублей и сегодня подтвердили участие в данной акции. Кстати, достаточно пополнить обычный счет, который был открыт вместе с ИИС, акция будет распространяться на оба счета. Во всяком случае я пополнил только обычный счет, а получил смс об акции и по обычному счету и по ИИС.

{kind=link}

Ростелеком

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

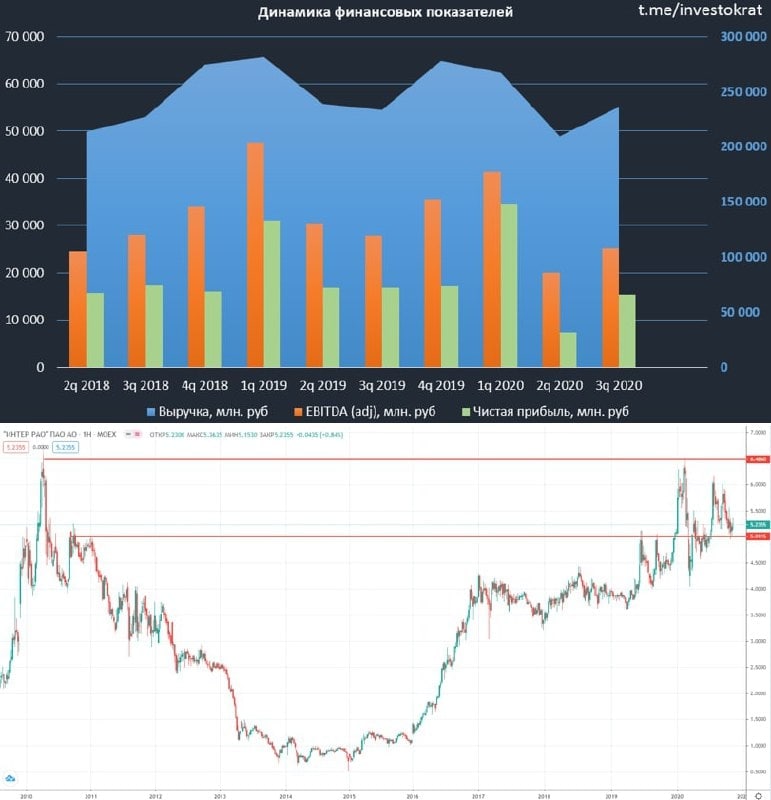

Интер РАО

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, но продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

ИРАО активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах ( до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть уже аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы при учете всех вышеописанных факторов:

Активы = 543 - 162 - 283 - 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все станции компании мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. И да, Грэм был не знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, но продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

ИРАО активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах ( до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть уже аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы при учете всех вышеописанных факторов:

Активы = 543 - 162 - 283 - 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все станции компании мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. И да, Грэм был не знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

{kind=link}

Алроса

Вышел отчет компании за 3 квартал:

Выручка выросла на 9% г/г до 49,7 млрд. руб.

EBITDA выросла на 22% г/г до 25,7 млрд. руб.

Чистая прибыль упала на (44% г/г) до 7,6 млрд. руб.

Чистый долг вырос на 70% г/г до 107 млрд. руб.

Год выдался трудный для компании, как вы знаете, при любом кризисе первой падает отрасль luxury, к которой относится и Алроса, начинает работать пирамида Маслоу и приоритеты людей меняются в сторону удовлетворения необходимых потребностей.

Тем не менее сейчас наблюдается восстановление спроса и цен на алмазы. В сентябре в США и Китае спрос вырос на 14% и 13% соответственно, также поддержку оказывает реализация продукция через онлайн каналы.

Несмотря на проблемы в 1 полугодии, компания пока не использовала свой шанс продать часть продукции ГОХРАНу (да и зачем это делать по низким ценам, только если совсем прижмет). На 2021 год Кабмин пересмотрел возможные лимиты ГОХРАНа на покупку драг. камней с 11,5 млрд. рублей до 39,8 млрд. руб (около $500 млн). В случае неблагоприятной ситуации на рынке для Алросы, ГОХРАН сможет выкупить продукцию на эту сумму. Будем помнить про этот факт, как про небольшой козырь в рукаве.

В 3 квартале рентабельность EBITDA вновь вернулась к 52%, девальвация рубля поддержала показатель. Как вы помните, со следующего года будет повышен налог НДПИ для ряда российских сырьевиков, но Алроса, наряду с Полюсом, пока в этот список не попали, так что падение доходов в 1 полугодии оказало и позитивное влияние, но это вопрос времени скорее всего.

Последние пару лет мы видим, что добыча в среднем немного превышает объем реализации продукции, это привело к росту запасов на складах, при этом, пока компания не планирует сильно сокращать добычу, чтобы не увеличивать себестоимость. Алексей Филипповский, заместитель генерального директора АЛРОСА так прокомментировал ситуацию:

"С точки зрения операционной деятельности, мы сохраняем фокус на повышении эффективности и снижении расходов по всем направлениям, а также сохраняем гибкий подход к планированию загрузки производственных мощностей. С учетом текущего уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария Наблюдательному совету Компании предложено утвердить ориентир по объему добычи на 2021 г. на уровне 28-30 млн карат, в основном за счет сохранения сокращенного объема производства на месторождениях «Алмазы Анабара» и «Севералмаз»."

Для сравнения, за последние 4 квартала компания добыла 31,7 млн. карат.

Размер долга за счет девальвации немного вырос из-за высокой доли долларовых обязательств (85%), но пока остается в пределах допустимых значений.

ND/EBITDA = 1,25

Главным вопросом для большинства инвесторов остается размер дивидендов за текущий год. Здесь все будет зависеть от 4 квартала, в рамках див. политики при ND/EBITDA от 1 до 1,5 компания должна платить не менее 50% ЧП по МСФО, это будет минимумом диапазона. Если брать ЧП за последние 12 месяцев, то получим 3 рубля на акцию, 50% будет соответственно 1,5 рубля. Возьмем теперь максимум, 100% от FCF, свободный денежный поток прикинем за последние 12 месяцев и получим 4,2 рубля на акцию. Таким образом получаем достаточно широкий диапазон, от 1,5 до 4,2 рубля, но это расчет на коленке, просто для ориентира, мне кажется, что выплата будет около 4 рублей, но важнее даже не текущий дивиденд, а потенциальный за 2021 год.

Я продолжаю удерживать акции компании, мне нравится этот бизнес, а компания является самой рентабельной в мире в данном секторе, поэтому, если и делать ставку на ювелирку и алмазы, то через лучшего игрока на рынке. Средняя цена покупки у меня приличная, около 80 рублей, мне пару раз удавалось продать часть на максимумах, но пока не удалось купить их на минимумах, поэтому продолжаю держать, выше 100 рублей буду понемногу фиксировать до следующего спада, но все будет зависеть и от курса доллара еще, может диапазон изменится. Добирать планирую от 70 рублей и ниже, по 65 рублей набрал бы сразу пол позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#ALRS

Вышел отчет компании за 3 квартал:

Выручка выросла на 9% г/г до 49,7 млрд. руб.

EBITDA выросла на 22% г/г до 25,7 млрд. руб.

Чистая прибыль упала на (44% г/г) до 7,6 млрд. руб.

Чистый долг вырос на 70% г/г до 107 млрд. руб.

Год выдался трудный для компании, как вы знаете, при любом кризисе первой падает отрасль luxury, к которой относится и Алроса, начинает работать пирамида Маслоу и приоритеты людей меняются в сторону удовлетворения необходимых потребностей.

Тем не менее сейчас наблюдается восстановление спроса и цен на алмазы. В сентябре в США и Китае спрос вырос на 14% и 13% соответственно, также поддержку оказывает реализация продукция через онлайн каналы.

Несмотря на проблемы в 1 полугодии, компания пока не использовала свой шанс продать часть продукции ГОХРАНу (да и зачем это делать по низким ценам, только если совсем прижмет). На 2021 год Кабмин пересмотрел возможные лимиты ГОХРАНа на покупку драг. камней с 11,5 млрд. рублей до 39,8 млрд. руб (около $500 млн). В случае неблагоприятной ситуации на рынке для Алросы, ГОХРАН сможет выкупить продукцию на эту сумму. Будем помнить про этот факт, как про небольшой козырь в рукаве.

В 3 квартале рентабельность EBITDA вновь вернулась к 52%, девальвация рубля поддержала показатель. Как вы помните, со следующего года будет повышен налог НДПИ для ряда российских сырьевиков, но Алроса, наряду с Полюсом, пока в этот список не попали, так что падение доходов в 1 полугодии оказало и позитивное влияние, но это вопрос времени скорее всего.

Последние пару лет мы видим, что добыча в среднем немного превышает объем реализации продукции, это привело к росту запасов на складах, при этом, пока компания не планирует сильно сокращать добычу, чтобы не увеличивать себестоимость. Алексей Филипповский, заместитель генерального директора АЛРОСА так прокомментировал ситуацию:

"С точки зрения операционной деятельности, мы сохраняем фокус на повышении эффективности и снижении расходов по всем направлениям, а также сохраняем гибкий подход к планированию загрузки производственных мощностей. С учетом текущего уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария Наблюдательному совету Компании предложено утвердить ориентир по объему добычи на 2021 г. на уровне 28-30 млн карат, в основном за счет сохранения сокращенного объема производства на месторождениях «Алмазы Анабара» и «Севералмаз»."

Для сравнения, за последние 4 квартала компания добыла 31,7 млн. карат.

Размер долга за счет девальвации немного вырос из-за высокой доли долларовых обязательств (85%), но пока остается в пределах допустимых значений.

ND/EBITDA = 1,25

Главным вопросом для большинства инвесторов остается размер дивидендов за текущий год. Здесь все будет зависеть от 4 квартала, в рамках див. политики при ND/EBITDA от 1 до 1,5 компания должна платить не менее 50% ЧП по МСФО, это будет минимумом диапазона. Если брать ЧП за последние 12 месяцев, то получим 3 рубля на акцию, 50% будет соответственно 1,5 рубля. Возьмем теперь максимум, 100% от FCF, свободный денежный поток прикинем за последние 12 месяцев и получим 4,2 рубля на акцию. Таким образом получаем достаточно широкий диапазон, от 1,5 до 4,2 рубля, но это расчет на коленке, просто для ориентира, мне кажется, что выплата будет около 4 рублей, но важнее даже не текущий дивиденд, а потенциальный за 2021 год.

Я продолжаю удерживать акции компании, мне нравится этот бизнес, а компания является самой рентабельной в мире в данном секторе, поэтому, если и делать ставку на ювелирку и алмазы, то через лучшего игрока на рынке. Средняя цена покупки у меня приличная, около 80 рублей, мне пару раз удавалось продать часть на максимумах, но пока не удалось купить их на минимумах, поэтому продолжаю держать, выше 100 рублей буду понемногу фиксировать до следующего спада, но все будет зависеть и от курса доллара еще, может диапазон изменится. Добирать планирую от 70 рублей и ниже, по 65 рублей набрал бы сразу пол позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#ALRS

{kind=link}

{kind=link}

Полюс золото (разбор компании)

Вышел сильный отчет Полюса за 3 квартал.

Производство выросло на 2% до 771 тыс. унц.

Выручка выросла на 36% до $1454 млн.

EBITDA (adj) выросла на 56% до $1103 млн.

Чистая прибыль выросла на 68% до $771 млн.

Ожидаемо высокие результаты показала компания, рост цен на золото, девальвация рубля и коррекция рынков позволили бизнесу неплохо на этом заработать. Также можно сюда добавить тот факт, что у Полюса самая низкая в мире себестоимость добычи желтого металла.

Пока компания получает стабильные и высокие доходы, она планомерно гасит долг, который снизился на (32%) г/г до $2,3 млрд.

ND/EBITDA = 0,7

В ближайшие 6 лет доходы компании будут зависеть напрямую от цен на золото, все месторождения уже запущены, серьезного роста операционных показателей не предвидится. А в 2027 году по плану должен запуститься Сухой лог, про который я подробно говорил в видео разборе компании.

Завершилось предварительное технико-экономическое обоснование - далее ТЭО (Pre-Feasibility Study) проекта Сухой лог, результаты которого впечатляющие:

- Производительность золотоизвлекательной фабрики - 33,2 млн.т. в год (оценка - 30 млн.т. в год) .

- Коэффициент извлечения 92% (оценка 88-90%).

- Среднегодовой объем производства - 2,3 млн. унций (оценка - 1,6 млн. унций).

Для сравнения, за весь 2019 год компания произвела - 2,8 млн. унций.

Одновременно с этим, себестоимость добычи золота (TCC) составит всего $390/унц. По итогам 3 квартала у Полюса TCC составил $369/унц.

Капексы на разработку были пересмотрены и выросли на $1 млрд до $3,3 млрд.

Сейчас компания перешла к следующему этапу оценки ТЭО, который продлится до середины 2022 года, после чего будет приниматься инвестиционное решение.

В случае, если ожидания по проекту оправдаются, то это сулит Полюсу практически удвоение операционных показателей, что пропорционально отразится и на финансовых доходах.

Если вы только пришли на рынок, или пропустили идею, то рекомендую присмотреться к компании. У нас есть 6 лет, за которые будет еще не одна коррекция, там можно будет подбирать акции с перспективой до 2027 года и далее в надежде, что все-таки Сухой лог запустят.

Есть и риски, для Полюса (как и для Алросы) НДПИ пока не подняли, возможно, для этих компаний сейчас подбирают более жесткие коэффициенты увеличения налогов (не 3,5х, как для всех остальных). А может быть там сидят "правильные" люди и их эта участь минует вообще, мы этого не знаем.

По итогам 2 квартала менеджмент рекомендовал дивиденды в размере 240 рублей, по итогам года мы скорее всего увидим рекордные дивы в размере 550-600 рублей, или еще 300-350 рублей, в зависимости от того, как компания отчитается за 4 квартал.

Помню момент, когда в стакане я видел эти акции по 3200 руб, но тогда я в бизнесе не особо разобрался и решил пропустить, сейчас бы за 12к с удовольствием взял, 16к пока дороговато лично мне.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#PLZL

Вышел сильный отчет Полюса за 3 квартал.

Производство выросло на 2% до 771 тыс. унц.

Выручка выросла на 36% до $1454 млн.

EBITDA (adj) выросла на 56% до $1103 млн.

Чистая прибыль выросла на 68% до $771 млн.

Ожидаемо высокие результаты показала компания, рост цен на золото, девальвация рубля и коррекция рынков позволили бизнесу неплохо на этом заработать. Также можно сюда добавить тот факт, что у Полюса самая низкая в мире себестоимость добычи желтого металла.

Пока компания получает стабильные и высокие доходы, она планомерно гасит долг, который снизился на (32%) г/г до $2,3 млрд.

ND/EBITDA = 0,7

В ближайшие 6 лет доходы компании будут зависеть напрямую от цен на золото, все месторождения уже запущены, серьезного роста операционных показателей не предвидится. А в 2027 году по плану должен запуститься Сухой лог, про который я подробно говорил в видео разборе компании.

Завершилось предварительное технико-экономическое обоснование - далее ТЭО (Pre-Feasibility Study) проекта Сухой лог, результаты которого впечатляющие:

- Производительность золотоизвлекательной фабрики - 33,2 млн.т. в год (оценка - 30 млн.т. в год) .

- Коэффициент извлечения 92% (оценка 88-90%).

- Среднегодовой объем производства - 2,3 млн. унций (оценка - 1,6 млн. унций).

Для сравнения, за весь 2019 год компания произвела - 2,8 млн. унций.

Одновременно с этим, себестоимость добычи золота (TCC) составит всего $390/унц. По итогам 3 квартала у Полюса TCC составил $369/унц.

Капексы на разработку были пересмотрены и выросли на $1 млрд до $3,3 млрд.

Сейчас компания перешла к следующему этапу оценки ТЭО, который продлится до середины 2022 года, после чего будет приниматься инвестиционное решение.

В случае, если ожидания по проекту оправдаются, то это сулит Полюсу практически удвоение операционных показателей, что пропорционально отразится и на финансовых доходах.

Если вы только пришли на рынок, или пропустили идею, то рекомендую присмотреться к компании. У нас есть 6 лет, за которые будет еще не одна коррекция, там можно будет подбирать акции с перспективой до 2027 года и далее в надежде, что все-таки Сухой лог запустят.

Есть и риски, для Полюса (как и для Алросы) НДПИ пока не подняли, возможно, для этих компаний сейчас подбирают более жесткие коэффициенты увеличения налогов (не 3,5х, как для всех остальных). А может быть там сидят "правильные" люди и их эта участь минует вообще, мы этого не знаем.

По итогам 2 квартала менеджмент рекомендовал дивиденды в размере 240 рублей, по итогам года мы скорее всего увидим рекордные дивы в размере 550-600 рублей, или еще 300-350 рублей, в зависимости от того, как компания отчитается за 4 квартал.

Помню момент, когда в стакане я видел эти акции по 3200 руб, но тогда я в бизнесе не особо разобрался и решил пропустить, сейчас бы за 12к с удовольствием взял, 16к пока дороговато лично мне.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#PLZL

{kind=link}

Портфель ИИС

Сегодня хочу немного отвлечься от разбора отчетов и поговорить про портфели, у меня всего 4 портфеля на данный момент с разными стратегиями, валютами и рынками, основной портфель и самый консервативный на ИИС, о нем и поговорим.

Я не люблю сравнивать доходность портфеля с индексом, о чем меня часто спрашивают, из-за того, что в портфеле у меня обычно от 15 до 30% консервов (облигации, кэш, евробонды и прочее), что немного тормозит доходность, а вместе с ней и его волатильность. Да и нет такой цели, обогнать индекс, главная цель получать доходность выше депозита в качественных и проверенных временем историях с небольшой защитой от девальвации через экспортеров.

Данный портфель является стратегическим, я планирую, что через 5-10 лет его доходность сможет покрывать мои основные расходы, поэтому лишние риски брать не хочу, плечи также не использую.

Спустя 4 с небольшим года с момента создания данного портфеля я все-таки решил сравнить, на сколько вырос индекс Мосбиржи с учетом дивидендов и на сколько вырос мой портфель. Вначале я не поверил, но доходность оказалась одинаковая, почти процент в процент, 79,9% (Индекс) и 79,7% (ИИС) и это без учета полученных вычетов, с вычетами по доходности я даже обогнал индекс.

Но это не главное, это скорее для ответа на частый вопрос про сравнение доходностей. Как вы знаете, я отбираю бумаги в портфель самостоятельно, долгое время в нем доминировала генерация, в марте основная часть средств была вложена в нефтегаз, подробно свой портфель разбирал тут. Сейчас по ряду причин портфель открыто не публикую, только по подписке.

Когда я выбираю активы самостоятельно, мне проще пересиживать глубокие просадки, я даже перестал переживать последнее время, больше волнуюсь за рост из-за того, что не успел что-то докупить. А на рынке самое главное это спокойствие в любой ситуации. Дополнительным преимуществом в отличие от индексных фондов являются дивиденды, которые я могу выводить на банковскую карту, не закрывая при этом ИИС.

Всеми своими разборами я делюсь с вами и часто пишу, что мне интересно, а в какие истории я бы не лез. Опыт последних 4 лет показал, что были и ошибки, что-то продал слишком рано, что-то купил слишком поздно, но это нормально. Мы не можем знать будущего, поэтому ошибки сможем оценивать только ретроспективно, что я и делаю обычно и для чего веду журнал учета всех сделок.

За 4 года я совершил всего 100 сделок продажи активов или 1 сделка в 2 недели в среднем, куда входят частичные фиксации позиций, продажа облигаций, выходы из позиций и прочее, считаю, что это относительно мало, но в долгосрочной стратегии и не должно быть частых сделок. Хотя каюсь, бывает и лудоманю, но редко, как правило это заканчивается либо выходом в 0, либо небольшим убытком.

Вот в целом и все, что я хотел сказать. Пока моя стратегия показывает весьма хорошую для меня доходность, но может для кого-то это покажется низким результатом. Тут все зависит от суммы портфеля, для 10 000 рублей это мало, а, например, для 10 млн. рублей уже неплохо.

Всем успешных инвестиций!

#portfolio

Сегодня хочу немного отвлечься от разбора отчетов и поговорить про портфели, у меня всего 4 портфеля на данный момент с разными стратегиями, валютами и рынками, основной портфель и самый консервативный на ИИС, о нем и поговорим.

Я не люблю сравнивать доходность портфеля с индексом, о чем меня часто спрашивают, из-за того, что в портфеле у меня обычно от 15 до 30% консервов (облигации, кэш, евробонды и прочее), что немного тормозит доходность, а вместе с ней и его волатильность. Да и нет такой цели, обогнать индекс, главная цель получать доходность выше депозита в качественных и проверенных временем историях с небольшой защитой от девальвации через экспортеров.

Данный портфель является стратегическим, я планирую, что через 5-10 лет его доходность сможет покрывать мои основные расходы, поэтому лишние риски брать не хочу, плечи также не использую.

Спустя 4 с небольшим года с момента создания данного портфеля я все-таки решил сравнить, на сколько вырос индекс Мосбиржи с учетом дивидендов и на сколько вырос мой портфель. Вначале я не поверил, но доходность оказалась одинаковая, почти процент в процент, 79,9% (Индекс) и 79,7% (ИИС) и это без учета полученных вычетов, с вычетами по доходности я даже обогнал индекс.

Но это не главное, это скорее для ответа на частый вопрос про сравнение доходностей. Как вы знаете, я отбираю бумаги в портфель самостоятельно, долгое время в нем доминировала генерация, в марте основная часть средств была вложена в нефтегаз, подробно свой портфель разбирал тут. Сейчас по ряду причин портфель открыто не публикую, только по подписке.

Когда я выбираю активы самостоятельно, мне проще пересиживать глубокие просадки, я даже перестал переживать последнее время, больше волнуюсь за рост из-за того, что не успел что-то докупить. А на рынке самое главное это спокойствие в любой ситуации. Дополнительным преимуществом в отличие от индексных фондов являются дивиденды, которые я могу выводить на банковскую карту, не закрывая при этом ИИС.

Всеми своими разборами я делюсь с вами и часто пишу, что мне интересно, а в какие истории я бы не лез. Опыт последних 4 лет показал, что были и ошибки, что-то продал слишком рано, что-то купил слишком поздно, но это нормально. Мы не можем знать будущего, поэтому ошибки сможем оценивать только ретроспективно, что я и делаю обычно и для чего веду журнал учета всех сделок.

За 4 года я совершил всего 100 сделок продажи активов или 1 сделка в 2 недели в среднем, куда входят частичные фиксации позиций, продажа облигаций, выходы из позиций и прочее, считаю, что это относительно мало, но в долгосрочной стратегии и не должно быть частых сделок. Хотя каюсь, бывает и лудоманю, но редко, как правило это заканчивается либо выходом в 0, либо небольшим убытком.

Вот в целом и все, что я хотел сказать. Пока моя стратегия показывает весьма хорошую для меня доходность, но может для кого-то это покажется низким результатом. Тут все зависит от суммы портфеля, для 10 000 рублей это мало, а, например, для 10 млн. рублей уже неплохо.

Всем успешных инвестиций!

#portfolio

{kind=link}

МТС

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Чистая прибыль выросла на 2,3% г/г до 18,8 млрд. руб.

Чистый долг составил 302,4 млрд. руб, практически не изменился г/г, но снизилась стоимость его обслуживания с 7,6% до 6,1%.

ND/OIBDA = 1,4 - долговая нагрузка в пределах нормы

Доля цифровых сервисов продолжает расти, что поддерживает растущую динамику финансовых показателей. Но пока их влияние на общую выручку крайне незначительное.

Компания продолжает сокращать свои оффлайн точки продаж, за год их количество сократилось с 5857 до 5188 шт. Все больше пользователей предпочитает совершать покупки товаров и услуг через онлайн сервисы компании, в том числе через мобильное приложение, число пользователей которого выросло почти на 4 млн. человек за год или до 23,3 млн.

Компания в очередной раз нас порадовала своей доходностью для акционеров, с учетом разовых дивидендов от продажи украинской дочки и обратного выкупа акций было распределено почти 100 млрд. руб. Потенциальный эффект составил около 50 рублей на акцию, что при текущей цене дает около 15,7% годовых.

Если брать потенциальный дивиденд за 2021 год, то он может составить 28-29 рублей, что дает около 9% ДД. Так же в перспективе мы можем увидеть долгожданное гашение квазиказначейского пакета акций, что увеличит EPS (прибыль на акцию) в перспективе.

Есть и минусы, МТС продолжает платить не по средствам, за последние 2 года, с учетом штрафа по Узбекскому делу в 2018 году, чистый долг вырос почти на 100 млрд рублей, капитал за тот же период сократился со124 до 30 млрд. руб. Правда на капитал в моменте оказывают влияние выкупленные акции (60 млрд. руб), после гашения которых, эта сумма высвободится.

Если брать историю последних 4 лет, то прибыли компании хватает на выплату дивидендов в размере 28-30 рублей, без ущерба для капитала. FCF тоже достаточный для таких выплат. На серьезный рост дивиденда на акцию в ближайшие годы я бы не рассчитывал, если только не будет каких-то очередных разовых продаж активов (по аналогии с Украиной).

МТС хорошая компания с точки зрения рублевой доходности, во всяком случае, пока Система активно качает дивиденды. В целом, цифровые сервисы через пару лет могут дать неплохой прирост, как по выручке, так и по прибыли, если продолжат расти двузначными темпами. С учетом потенциального сокращения количества акций через пару лет можно будет рассчитывать на более щедрые дивиденды, если политика компании не изменится.

Я продолжаю держать данные акции, средняя цена покупки 267 рублей. В последнее время немного их разбавляю зарубежными аналогами (AT&T, Verizon) для снижения эффекта девальвации. Див. доходность у них примерно сопоставимая с учетом долгосрочного ослабления рубля. Ниже 300 рублей задумался бы о покупках, по 270 рублей и ниже точно бы купил, выше 400 руб. часть точно зафиксирую.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MTSS

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Чистая прибыль выросла на 2,3% г/г до 18,8 млрд. руб.

Чистый долг составил 302,4 млрд. руб, практически не изменился г/г, но снизилась стоимость его обслуживания с 7,6% до 6,1%.

ND/OIBDA = 1,4 - долговая нагрузка в пределах нормы

Доля цифровых сервисов продолжает расти, что поддерживает растущую динамику финансовых показателей. Но пока их влияние на общую выручку крайне незначительное.

Компания продолжает сокращать свои оффлайн точки продаж, за год их количество сократилось с 5857 до 5188 шт. Все больше пользователей предпочитает совершать покупки товаров и услуг через онлайн сервисы компании, в том числе через мобильное приложение, число пользователей которого выросло почти на 4 млн. человек за год или до 23,3 млн.

Компания в очередной раз нас порадовала своей доходностью для акционеров, с учетом разовых дивидендов от продажи украинской дочки и обратного выкупа акций было распределено почти 100 млрд. руб. Потенциальный эффект составил около 50 рублей на акцию, что при текущей цене дает около 15,7% годовых.

Если брать потенциальный дивиденд за 2021 год, то он может составить 28-29 рублей, что дает около 9% ДД. Так же в перспективе мы можем увидеть долгожданное гашение квазиказначейского пакета акций, что увеличит EPS (прибыль на акцию) в перспективе.

Есть и минусы, МТС продолжает платить не по средствам, за последние 2 года, с учетом штрафа по Узбекскому делу в 2018 году, чистый долг вырос почти на 100 млрд рублей, капитал за тот же период сократился со124 до 30 млрд. руб. Правда на капитал в моменте оказывают влияние выкупленные акции (60 млрд. руб), после гашения которых, эта сумма высвободится.

Если брать историю последних 4 лет, то прибыли компании хватает на выплату дивидендов в размере 28-30 рублей, без ущерба для капитала. FCF тоже достаточный для таких выплат. На серьезный рост дивиденда на акцию в ближайшие годы я бы не рассчитывал, если только не будет каких-то очередных разовых продаж активов (по аналогии с Украиной).

МТС хорошая компания с точки зрения рублевой доходности, во всяком случае, пока Система активно качает дивиденды. В целом, цифровые сервисы через пару лет могут дать неплохой прирост, как по выручке, так и по прибыли, если продолжат расти двузначными темпами. С учетом потенциального сокращения количества акций через пару лет можно будет рассчитывать на более щедрые дивиденды, если политика компании не изменится.

Я продолжаю держать данные акции, средняя цена покупки 267 рублей. В последнее время немного их разбавляю зарубежными аналогами (AT&T, Verizon) для снижения эффекта девальвации. Див. доходность у них примерно сопоставимая с учетом долгосрочного ослабления рубля. Ниже 300 рублей задумался бы о покупках, по 270 рублей и ниже точно бы купил, выше 400 руб. часть точно зафиксирую.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MTSS

{kind=link}