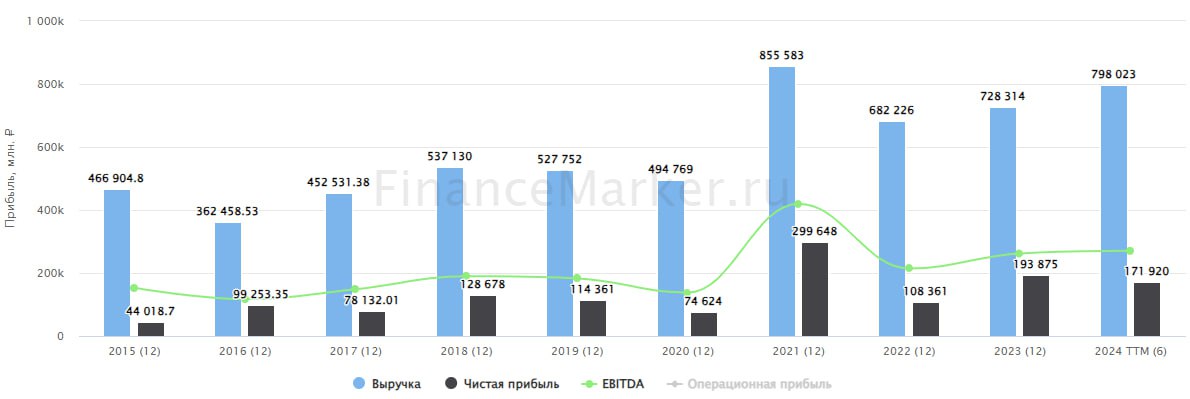

⛏ Северсталь: последние щедрые дивиденды?

👉 Недавно мы разбирали стратегию развития Северстали до 2028 года, в которой делается акцент на рост капитальных затрат с одновременным сохранением дивидендов.

Сегодня мы проанализируем отчет за 2 квартал 2024 и посмотрим, удается ли компании справляться с этой непростой задачей.

📉 Производство чугуна снизилось на 28% кв/кв, а производство стали на 20% из-за ремонта доменной печи.

📈 Продажи готовой металлопродукции выросли на 9% кв/кв на фоне начала строительного сезона, а также консолидации результатов дистрибьютора "А ГРУПП", который был куплен в апреле этого года.

✔️ Снижение продаж полуфабрикатов (чугуна и слябов) на 95% кв/кв также обусловлено ремонтом на доменной печи. Это временное явление, ничего страшного в нем нет.

👍 Отдельно отметим опережающий спрос на продукцию с высокой добавленной стоимостью (трубы, прокат с полимерным покрытием, оцинкованный прокат), продажи которой выросли на 15% г/г. Такая продукция наиболее маржинальна и ценна для Северстали, так как занимает меньше объема (что позволяет экономить на логистике), но при этом продается значительно дороже, чем стандартный стальной прокат. Сейчас на продукцию с ВДС приходится уже 54% выручки.

📊 Как результат, выручка Северстали выросла на 17% кв/кв, на фоне озвученных факторов. EBITDA, при этом, сократилась на 6% кв/кв по причине роста себестоимости.

🧮 Как я уже писал в обзоре стратегии, самое главное, за чем сейчас нужно следить - это связка капитальных затрат, свободного денежного потока и денежной позиции/долговой нагрузки. Так вот, объем инвестиций вырос на 19% кв/кв, свободный денежный поток сократился на 27% кв/кв и составил 24,3 млрд рублей. А объем денежных средств сократился с 373,6 млрд руб. в конце 2023 года до 200 млрд руб. Чистая денежная позиция составляет 51,3 млрд рублей, запас прочности еще есть, но он постепенно тает.

💰 По итогам 2 квартала Северсталь рекомендовала дивиденды в размере 31,06 рублей на акцию. По текущей цене это дает 2,1% доходности. Если экстраполировать результаты на год, то итоговая доходность может составить примерно 8,5%, как мы и ожидали. Текущий дивиденд составляет 107% от свободного денежного потока. То есть платить больше Северсталь не сможет без ущерба для чистой денежной позиции, которая и так сокращается на фоне капекса.

📌 Продолжаем следить за тем, как Северсталь проходит цикл инвестпрограммы (пик которой придется на следующий год) и ждем точку входа. Если компания снизит дивиденды под давлением расходов - это будет лучшим моментом для покупки акций, на мой взгляд

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👉 Недавно мы разбирали стратегию развития Северстали до 2028 года, в которой делается акцент на рост капитальных затрат с одновременным сохранением дивидендов.

Сегодня мы проанализируем отчет за 2 квартал 2024 и посмотрим, удается ли компании справляться с этой непростой задачей.

📉 Производство чугуна снизилось на 28% кв/кв, а производство стали на 20% из-за ремонта доменной печи.

📈 Продажи готовой металлопродукции выросли на 9% кв/кв на фоне начала строительного сезона, а также консолидации результатов дистрибьютора "А ГРУПП", который был куплен в апреле этого года.

✔️ Снижение продаж полуфабрикатов (чугуна и слябов) на 95% кв/кв также обусловлено ремонтом на доменной печи. Это временное явление, ничего страшного в нем нет.

👍 Отдельно отметим опережающий спрос на продукцию с высокой добавленной стоимостью (трубы, прокат с полимерным покрытием, оцинкованный прокат), продажи которой выросли на 15% г/г. Такая продукция наиболее маржинальна и ценна для Северстали, так как занимает меньше объема (что позволяет экономить на логистике), но при этом продается значительно дороже, чем стандартный стальной прокат. Сейчас на продукцию с ВДС приходится уже 54% выручки.

📊 Как результат, выручка Северстали выросла на 17% кв/кв, на фоне озвученных факторов. EBITDA, при этом, сократилась на 6% кв/кв по причине роста себестоимости.

🧮 Как я уже писал в обзоре стратегии, самое главное, за чем сейчас нужно следить - это связка капитальных затрат, свободного денежного потока и денежной позиции/долговой нагрузки. Так вот, объем инвестиций вырос на 19% кв/кв, свободный денежный поток сократился на 27% кв/кв и составил 24,3 млрд рублей. А объем денежных средств сократился с 373,6 млрд руб. в конце 2023 года до 200 млрд руб. Чистая денежная позиция составляет 51,3 млрд рублей, запас прочности еще есть, но он постепенно тает.

💰 По итогам 2 квартала Северсталь рекомендовала дивиденды в размере 31,06 рублей на акцию. По текущей цене это дает 2,1% доходности. Если экстраполировать результаты на год, то итоговая доходность может составить примерно 8,5%, как мы и ожидали. Текущий дивиденд составляет 107% от свободного денежного потока. То есть платить больше Северсталь не сможет без ущерба для чистой денежной позиции, которая и так сокращается на фоне капекса.

📌 Продолжаем следить за тем, как Северсталь проходит цикл инвестпрограммы (пик которой придется на следующий год) и ждем точку входа. Если компания снизит дивиденды под давлением расходов - это будет лучшим моментом для покупки акций, на мой взгляд

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

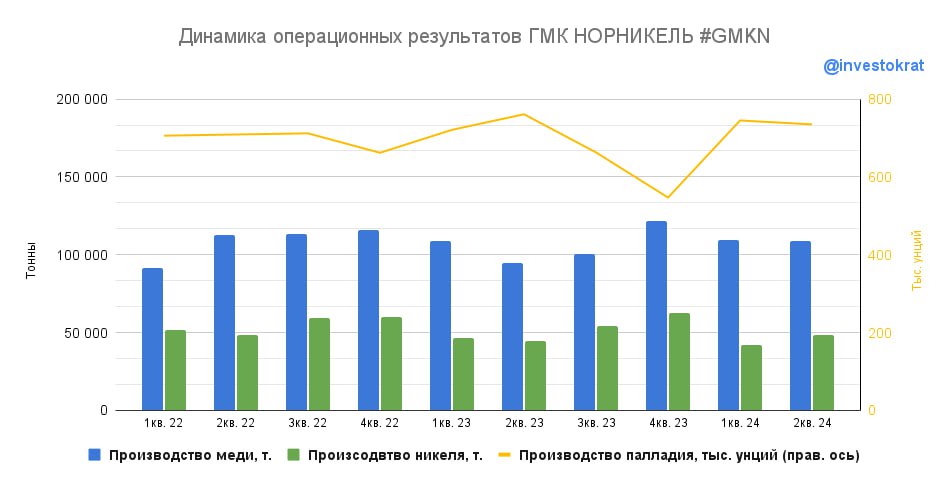

🛠 ГМК Норникель – разнонаправленная динамика и неопределенность

Когда мы говорим про сектор цветной металлургии в РФ, то первой компанией, которая приходит в голову, является ГМК Норникель. Бизнес имеет хорошо диверсифицированную корзину металлов, защищает от девальвации и всегда платил дивиденды своим акционерам.

❓ Но остается ли идея в Норникеле по-прежнему такой привлекательной и прозрачной? Попробуем сегодня разобраться.

Начнем со свежего операционного отчета за 1 полугодие текущего года.

✔️ Объем производства никеля практически не изменился, несущественно снизившись год к году (-1%) до 90,4 тыс. тонн. А вот цены на этот металл в рублях сократились на 9,3% с января по конец июля. Здесь наложилось сразу два фактора: падение долларовых цен на никель и укрепление рубля. В целом неплохой результат, учитывая, что на рыночную конъюнктуру компания повлиять не может и за период были плановые ремонты.

✔️ Объем производства палладия также на уровне прошлого года (1,5 млн тр. унций). А вот здесь снижение цены на металл в рублях более существенное (-17% с января). Если говорить о платине, то там объем производства сократился на 3% г/г, но она занимает несущественную долю в выручке.

📈 Теперь переходим к самому интересному - к меди. Объем производства за полугодие вырос на 7% г/г до 218,6 тыс. тонн. Цена с начала года в рублях выросла на 4,5%. Стоит отметить, что потенциал у данного сегмента достаточно большой. Медь активно используется в электромобилях, оборудовании для ВИЭ и в долгосрочной перспективе останется дефицитным металлом.

🧐 Получается, что сейчас операционно и финансово всю Группу вытягивает медный сегмент, несмотря на то что доля в выручке у него пока не ключевая. В это же время компания, как вы знаете, собирается перенести все производство меди в Китай и закрыть завод в Норильске (80% производства меди компании в моменте). Пока мы слышали только общие слова про эти планы, и в операционном отчете про этот проект нет ни слова. Это начинает вызывать вопросы...

✔️ Пока непонятно, какой положительный эффект может дать перенос медного производства в Поднебесную. Где гарантии, что лет через 5 мы по-прежнему будем дружить с Китаем и все понесенные инвестиции окупятся? Это риторический вопрос.

❗️Тут сразу добавляем неконтролируемый риск – получится ли из Поднебесной в будущем выводить денежные средства? Практика показывает, что некоторые китайские банки уже тормозят и отменяют платежи.

💰 И еще один важный вопрос, который волнует инвесторов и пока остается без ответа - дивиденды. Тот факт, что бизнес заработает в текущем году, сомнений не вызывает. Но если говорить о дивидендах в рамках вопроса Медного завода, тут есть одна дополнительная неизвестная – у кого еще кроме самого ГМК будет доля в будущем китайском предприятии?

☝️ Это важно, потому что, напомню, среди акционеров Быстринского ГОКа помимо Потанина есть китайский фонд Hopu Investments с долей 13,33%. И в прошлом году они себе успешно выплатили дивиденды, минуя миноритариев самого ГМК. Писал про это подробно в феврале. Риски схожей ситуации с медным заводом в Китае не нулевые!

💰 Что касается финансового положения Норникеля, здесь все неплохо. Компания, несмотря на снижение цен в текущем году на ряд металлов, все-равно остается прибыльным бизнесом, потому что себестоимость производства является одной из самых низких в мире. Более точно цифры разберем после выхода финансового отчета.

📌 Резюмируя вышесказанное, операционные результаты компании в рамках ожиданий. Но главные риски кроются не здесь, ведь возможная трансформация бизнеса может ударить по карману миноритарных акционеров. Надеюсь, что окажусь не прав и менеджмент раскроет подробную информацию по факту выхода финансового отчета.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы говорим про сектор цветной металлургии в РФ, то первой компанией, которая приходит в голову, является ГМК Норникель. Бизнес имеет хорошо диверсифицированную корзину металлов, защищает от девальвации и всегда платил дивиденды своим акционерам.

❓ Но остается ли идея в Норникеле по-прежнему такой привлекательной и прозрачной? Попробуем сегодня разобраться.

Начнем со свежего операционного отчета за 1 полугодие текущего года.

✔️ Объем производства никеля практически не изменился, несущественно снизившись год к году (-1%) до 90,4 тыс. тонн. А вот цены на этот металл в рублях сократились на 9,3% с января по конец июля. Здесь наложилось сразу два фактора: падение долларовых цен на никель и укрепление рубля. В целом неплохой результат, учитывая, что на рыночную конъюнктуру компания повлиять не может и за период были плановые ремонты.

✔️ Объем производства палладия также на уровне прошлого года (1,5 млн тр. унций). А вот здесь снижение цены на металл в рублях более существенное (-17% с января). Если говорить о платине, то там объем производства сократился на 3% г/г, но она занимает несущественную долю в выручке.

📈 Теперь переходим к самому интересному - к меди. Объем производства за полугодие вырос на 7% г/г до 218,6 тыс. тонн. Цена с начала года в рублях выросла на 4,5%. Стоит отметить, что потенциал у данного сегмента достаточно большой. Медь активно используется в электромобилях, оборудовании для ВИЭ и в долгосрочной перспективе останется дефицитным металлом.

🧐 Получается, что сейчас операционно и финансово всю Группу вытягивает медный сегмент, несмотря на то что доля в выручке у него пока не ключевая. В это же время компания, как вы знаете, собирается перенести все производство меди в Китай и закрыть завод в Норильске (80% производства меди компании в моменте). Пока мы слышали только общие слова про эти планы, и в операционном отчете про этот проект нет ни слова. Это начинает вызывать вопросы...

✔️ Пока непонятно, какой положительный эффект может дать перенос медного производства в Поднебесную. Где гарантии, что лет через 5 мы по-прежнему будем дружить с Китаем и все понесенные инвестиции окупятся? Это риторический вопрос.

❗️Тут сразу добавляем неконтролируемый риск – получится ли из Поднебесной в будущем выводить денежные средства? Практика показывает, что некоторые китайские банки уже тормозят и отменяют платежи.

💰 И еще один важный вопрос, который волнует инвесторов и пока остается без ответа - дивиденды. Тот факт, что бизнес заработает в текущем году, сомнений не вызывает. Но если говорить о дивидендах в рамках вопроса Медного завода, тут есть одна дополнительная неизвестная – у кого еще кроме самого ГМК будет доля в будущем китайском предприятии?

☝️ Это важно, потому что, напомню, среди акционеров Быстринского ГОКа помимо Потанина есть китайский фонд Hopu Investments с долей 13,33%. И в прошлом году они себе успешно выплатили дивиденды, минуя миноритариев самого ГМК. Писал про это подробно в феврале. Риски схожей ситуации с медным заводом в Китае не нулевые!

💰 Что касается финансового положения Норникеля, здесь все неплохо. Компания, несмотря на снижение цен в текущем году на ряд металлов, все-равно остается прибыльным бизнесом, потому что себестоимость производства является одной из самых низких в мире. Более точно цифры разберем после выхода финансового отчета.

📌 Резюмируя вышесказанное, операционные результаты компании в рамках ожиданий. Но главные риски кроются не здесь, ведь возможная трансформация бизнеса может ударить по карману миноритарных акционеров. Надеюсь, что окажусь не прав и менеджмент раскроет подробную информацию по факту выхода финансового отчета.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро – замедление роста выручки и редомициляция

Русагро опубликовала операционные результаты за 2 кв. 24, которые и предлагаю сегодня разобрать. Также обсудим последние новости о перерегистрации бизнеса в Россию.

📉Рост выручки замедлился до +20% г/г после +45% в 1 кв. 24. Важно учесть, что этот рост с учетом консолидации активов НМЖК. Без этой сделки динамика была бы слабее: -5% и +16% соответственно.

Почему я делаю на этом акцент? Потому что в 3 кв. 24 эффект покупки НМЖК уйдет и мы увидим более приземленные темпы роста.

Итак, консолидированная выручка Русагро составила 72 млрд руб. Но в моменте интересен не общий показатель, а динамика, которую мы видим в сегментах.

🧀 Масложировой сегмент: самый тяжелый в структуре доходов: 65% или 47 млрд руб. Рост выручки здесь составил +68% г/г за счет консолидации НМЖК и увеличения мощностей маслоэкстракционного завода Балаково на 30%. Совокупные продажи масложировой продукции выросли на 67%, до 509 тыс. тонн. Важно, что в продажах кв/кв подрастает доля сырого растительного масла за счет сокращения шрота. Масло в 3-4 раза дороже шрота.

🐷 Мясной сегмент принес 17% общей выручки или 12 млрд руб. (+1% г/г). Производство свинины снизилось на 8%, до 79 тыс. тонн, продажи упали на 15%, до 63 тыс. тонн. Мероприятия по устранению вспышки АЧС в Приморском крае в 2023 году все еще ведутся. Ожидается, что Приморский кластер вернется к полноценной работе только к концу года. Цены на свинину во 2 кв. 24 начали снижаться кв/кв, но в годовом выражении пока сохраняется рост, который и поддержал выручку.

🍬 Выручка сахарного сегмента сократилась на 39% г/г до 9 млрд руб. (около 12% выручки Группы). Несмотря на увеличение производства сахара на 54%, до 54 тыс. тонн, его продажи снизились на 50%, до 117 тыс. тонн. Русагро зарезервировала объемы для поставок по долгосрочным контрактам на 2П24. Вероятно, это связано с временным запретом на экспорт сахара из РФ, который действует с мая по конец августа и давит на цену.

🌾 Сельскохозяйственный сегмент тоже не отличился ростом, его выручка упала до 4 млрд руб. (-24% г/г), а доля в общей выручке Русагро составила 6%. Объемы реализации зерновых культур снизились всего на 3% г/г до 191 тыс. тонн. (64% составляет пшеница). При этом продажи масличных упали в 2 раза, до 53 тыс тонн., из-за высокой базы во 2 кв. 23.

📝 Отчет по большей части вышел нейтральный, акции на него почти не отреагировали. Поставки свинины в Китай растут, но Русагро в них не участвует. В остальных сегментах мы видим выраженную сезонность. А эффектом «НМЖК» уже никого не удивишь. К тому же финансовые результаты компании до сих пор не транслируются в выплаты акционерам 💸.

🇷🇺 Дивиденды компании завязаны на переезд в Россию. Пока эмитент неспешно проводил подготовку к добровольной редомициляции, правительство включило Русагро в список ЭЗО. Теперь компанию ждет принудительный переезд, который, по словам менеджмента, займет до 6 месяцев. После его завершения обещают вернуться к выплатам акционерам.

❓ Интересны ли акции Русагро сегодня?

🧐 По мультипликаторам в своем секторе компания выглядит недорого: 5,2х по EV/EBITDA 2024 и 5,8 P/E 2024 (на 20% дешевле Черкизово и Инарктики). Однако, учитывая замедление темпов роста выручки в 3 кв. 24, ожидаемую заморозку торгов на 5-6 мес. и вероятный навес предложения после старта торгов российскими бумагами, купить акции Русагро меня бы замотивировала только двузначная дивидендная доходность.

☝️ Поскольку таковую менеджмент не обещает, я предпочитаю наблюдать за расписками эмитента со стороны. А уже инвестиции буду рассматривать после появления полноценных акций на Мосбирже.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 2 кв. 24, которые и предлагаю сегодня разобрать. Также обсудим последние новости о перерегистрации бизнеса в Россию.

📉Рост выручки замедлился до +20% г/г после +45% в 1 кв. 24. Важно учесть, что этот рост с учетом консолидации активов НМЖК. Без этой сделки динамика была бы слабее: -5% и +16% соответственно.

Почему я делаю на этом акцент? Потому что в 3 кв. 24 эффект покупки НМЖК уйдет и мы увидим более приземленные темпы роста.

Итак, консолидированная выручка Русагро составила 72 млрд руб. Но в моменте интересен не общий показатель, а динамика, которую мы видим в сегментах.

🧀 Масложировой сегмент: самый тяжелый в структуре доходов: 65% или 47 млрд руб. Рост выручки здесь составил +68% г/г за счет консолидации НМЖК и увеличения мощностей маслоэкстракционного завода Балаково на 30%. Совокупные продажи масложировой продукции выросли на 67%, до 509 тыс. тонн. Важно, что в продажах кв/кв подрастает доля сырого растительного масла за счет сокращения шрота. Масло в 3-4 раза дороже шрота.

🐷 Мясной сегмент принес 17% общей выручки или 12 млрд руб. (+1% г/г). Производство свинины снизилось на 8%, до 79 тыс. тонн, продажи упали на 15%, до 63 тыс. тонн. Мероприятия по устранению вспышки АЧС в Приморском крае в 2023 году все еще ведутся. Ожидается, что Приморский кластер вернется к полноценной работе только к концу года. Цены на свинину во 2 кв. 24 начали снижаться кв/кв, но в годовом выражении пока сохраняется рост, который и поддержал выручку.

🍬 Выручка сахарного сегмента сократилась на 39% г/г до 9 млрд руб. (около 12% выручки Группы). Несмотря на увеличение производства сахара на 54%, до 54 тыс. тонн, его продажи снизились на 50%, до 117 тыс. тонн. Русагро зарезервировала объемы для поставок по долгосрочным контрактам на 2П24. Вероятно, это связано с временным запретом на экспорт сахара из РФ, который действует с мая по конец августа и давит на цену.

🌾 Сельскохозяйственный сегмент тоже не отличился ростом, его выручка упала до 4 млрд руб. (-24% г/г), а доля в общей выручке Русагро составила 6%. Объемы реализации зерновых культур снизились всего на 3% г/г до 191 тыс. тонн. (64% составляет пшеница). При этом продажи масличных упали в 2 раза, до 53 тыс тонн., из-за высокой базы во 2 кв. 23.

📝 Отчет по большей части вышел нейтральный, акции на него почти не отреагировали. Поставки свинины в Китай растут, но Русагро в них не участвует. В остальных сегментах мы видим выраженную сезонность. А эффектом «НМЖК» уже никого не удивишь. К тому же финансовые результаты компании до сих пор не транслируются в выплаты акционерам 💸.

🇷🇺 Дивиденды компании завязаны на переезд в Россию. Пока эмитент неспешно проводил подготовку к добровольной редомициляции, правительство включило Русагро в список ЭЗО. Теперь компанию ждет принудительный переезд, который, по словам менеджмента, займет до 6 месяцев. После его завершения обещают вернуться к выплатам акционерам.

❓ Интересны ли акции Русагро сегодня?

🧐 По мультипликаторам в своем секторе компания выглядит недорого: 5,2х по EV/EBITDA 2024 и 5,8 P/E 2024 (на 20% дешевле Черкизово и Инарктики). Однако, учитывая замедление темпов роста выручки в 3 кв. 24, ожидаемую заморозку торгов на 5-6 мес. и вероятный навес предложения после старта торгов российскими бумагами, купить акции Русагро меня бы замотивировала только двузначная дивидендная доходность.

☝️ Поскольку таковую менеджмент не обещает, я предпочитаю наблюдать за расписками эмитента со стороны. А уже инвестиции буду рассматривать после появления полноценных акций на Мосбирже.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Европлан: негативные ожидания не оправдались?

🤔 В последнее время на рынке активно ходят слухи о том, что отчет Европлана за 2 квартал может оказаться значительно хуже ожиданий. Обоснованы ли эти опасения или же это обычная рыночная паника, вызванная коррекцией? Судя по операционному отчету за 1 полугодие 2024, оснований для паники пока нет. Но есть моменты, над которыми стоит подумать.

📈 Общая стоимость переданных в лизинг легковых автомобилей выросла на 34% г/г, коммерческого транспорта на 29%, самоходной техники на 7%.

📈 Количество лизинговых сделок выросло на 25% г/г.

❗️Да, темпы роста замедлились по сравнению с 1 кварталом (напомню, что по его итогам количество сделок выросло на 34% г/г). Но не настолько критично, чтобы устраивать массовую распродажу в бумагах, которые стоят менее 7х P/E и растут ежегодно в среднем более чем на 30% по прибыли.

🧑💻 За полугодие количество сотрудников в Европлане выросло на 21,1%. Пожалуй, именно этот фактор с большей вероятностью может испортить квартальные финансовые показатели. С учетом дефицита кадров в стране и роста зарплат, такой прирост может значительно увеличить расходы на оплату труда. Будем надеяться, что это связано с планами по дальнейшему расширению бизнеса и в будущем все компенсируется новой выручкой.

📌 Чтобы окончательно закрыть все вопросы в этой истории, нужно дождаться финансового отчета, который выйдет в этом месяце. Возможно там нас поджидают какие-то неприятные сюрпризы, связанные с ростом расходов, переоценками, созданием резервов, ростом стоимости риска и т.д. Однако, спешу напомнить, что в 1 квартале текущего года Европлан уже работал в условиях высокой ключевой ставки и, тем не менее, смог нарастить прибыль на 33% г/г. Поэтому, аргументы о негативном влиянии ставки на бизнес компании пока не нашли подтверждения на практике.

📌 Драйверами роста бизнеса остаются высокие цены на автомобили, новые налоговые реформы (лизинг помогает экономить на налогах), а также спрос со стороны сервисов каршеринга. А текущая цена акций может быть интересна долгосрочным инвесторам, которые не боятся риска и волатильности.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 В последнее время на рынке активно ходят слухи о том, что отчет Европлана за 2 квартал может оказаться значительно хуже ожиданий. Обоснованы ли эти опасения или же это обычная рыночная паника, вызванная коррекцией? Судя по операционному отчету за 1 полугодие 2024, оснований для паники пока нет. Но есть моменты, над которыми стоит подумать.

📈 Общая стоимость переданных в лизинг легковых автомобилей выросла на 34% г/г, коммерческого транспорта на 29%, самоходной техники на 7%.

📈 Количество лизинговых сделок выросло на 25% г/г.

❗️Да, темпы роста замедлились по сравнению с 1 кварталом (напомню, что по его итогам количество сделок выросло на 34% г/г). Но не настолько критично, чтобы устраивать массовую распродажу в бумагах, которые стоят менее 7х P/E и растут ежегодно в среднем более чем на 30% по прибыли.

🧑💻 За полугодие количество сотрудников в Европлане выросло на 21,1%. Пожалуй, именно этот фактор с большей вероятностью может испортить квартальные финансовые показатели. С учетом дефицита кадров в стране и роста зарплат, такой прирост может значительно увеличить расходы на оплату труда. Будем надеяться, что это связано с планами по дальнейшему расширению бизнеса и в будущем все компенсируется новой выручкой.

📌 Чтобы окончательно закрыть все вопросы в этой истории, нужно дождаться финансового отчета, который выйдет в этом месяце. Возможно там нас поджидают какие-то неприятные сюрпризы, связанные с ростом расходов, переоценками, созданием резервов, ростом стоимости риска и т.д. Однако, спешу напомнить, что в 1 квартале текущего года Европлан уже работал в условиях высокой ключевой ставки и, тем не менее, смог нарастить прибыль на 33% г/г. Поэтому, аргументы о негативном влиянии ставки на бизнес компании пока не нашли подтверждения на практике.

📌 Драйверами роста бизнеса остаются высокие цены на автомобили, новые налоговые реформы (лизинг помогает экономить на налогах), а также спрос со стороны сервисов каршеринга. А текущая цена акций может быть интересна долгосрочным инвесторам, которые не боятся риска и волатильности.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Надежный фонд на облигации от Альфа-Капитал

❓ Буквально на днях один из подписчиков мне задал вопрос относительного того, не лучше ли вместо покупки отдельных облигаций приобрести фонды на облигации?

🧐 И действительно, в условиях высокой ключевой ставки, которую недавно ЦБ поднял до 18%, может быть разумнее купить фонд и официально не платить налоги с купонов? Попробуем сегодня разобраться.

📝 Для начала напомню, что в рамках последних изменений в налоговый кодекс, купоны поступают на брокерский счет не очищенными от налога. Брокеры теперь удерживают налог с купонов только в конце календарного года.

Сейчас многие гособлигации (ОФЗ) дают доходность на уровне 16+% годовых, она может немного меняться, в зависимости от срока до погашения. Надежные корпоративные бумаги с кредитным рейтингом А и выше предлагают до 20+% годовых.

📈 Получается такая ситуация, что пока доходности высокие, многие инвесторы, получая купоны, реинвестируют их обратно в те же облигации. Но это не освобождает от уплаты налога с купона в конце года. Точно такие же действия делают и БПИФы на облигации, но там налог с купонов не удерживается.

✔️ Поэтому, если вы долгосрочный инвестор и вам не нужно получать денежный поток от портфеля в моменте, то имеет смысл рассмотреть отдельные фонды на облигации. Это может быть более эффективным решением, как с точки зрения доходности, так и сточки зрения налогов.

☝️ Но я напомню, чтобы получить весь эффект от владения фондом и тоже получить налоговую льготу, данный актив нужно продержать на обычном брокерском счете минимум 3 года. Если же у вас ИИС типа Б или 3 типа, то минимального периода удержания актива нет, главное сам счет не закрывать раньше срока.

❗️ Высокие ставки скрывают в себе и высокие риски. Как писал выше, сейчас, на мой взгляд, не стоит рассматривать бумаги с низким кредитным рейтингом (ниже ВВВ), их эмитенты могут столкнуться с серьезными трудностями по обслуживанию долга. Эльвира Набиуллина на последнем заседании ЦБ дала ориентир по ставке до конца текущего года и она не будет ниже 18%, а вот выше стать может.

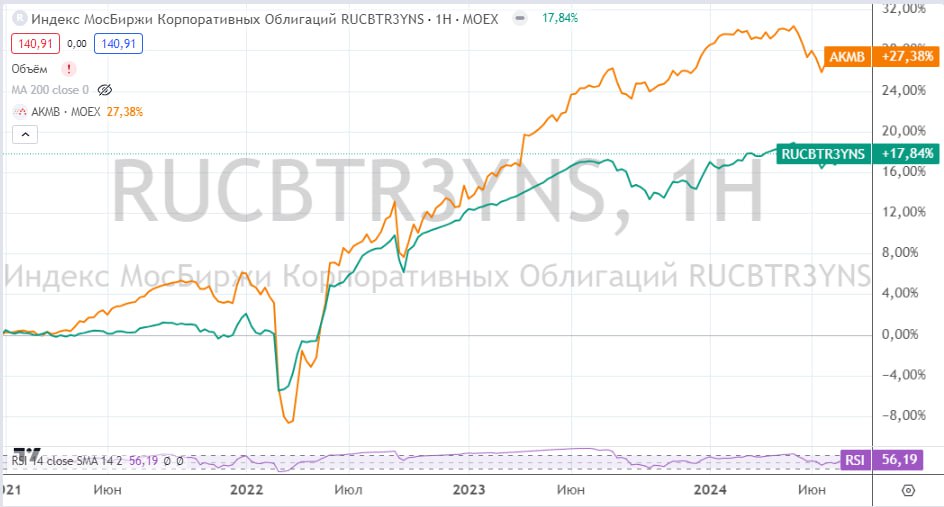

✔️ Среди БПИФов на облигации, где существенная часть портфеля сосредоточена в надежных бумагах, можно выделить фонд от Альфа Капитал "Управляемые облигации" с тикером AKMB. В ТОП-5 активов входят ОФЗ и бумаги крупных предприятий РФ, как ВТБ, Эталон, ЛСР и других.

☝️ В рамках стратегии управления указано, что в портфель рассматриваются только облигации Минфина, муниципальные и корпоративные эмитенты из 1 и 2 эшелонов. Также стратегия предусматривает активное управление, что, по идее, должно давать бОльшую доходность, чем индекс облигаций с сопоставимым кредитным рейтингом и сроком до погашения.

Давайте проверим эту гипотезу. За бенчмарк возьмем индекс корпоративных облигаций с погашением через 1-3 года #RUCBTR3YNS.

Фонд AKMB начал торговаться в конце 2020 года, для удобства возьмем динамику с 01.01.2021 и каждого последующего года по текущее время (02.08.24).

✔️ с 2021 года AKMB (+27%), RUCBTR3YNS (+17%).

✔️ с 2022 года AKMB (+19,7%), RUCBTR3YNS (+15,6%).

✔️ с 2023 года AKMB (+9,9%), RUCBTR3YNS (+4,9%).

✔️ с 2024 года AKMB (+1%), RUCBTR3YNS (-1%).

🧐 Как видим, на всех периодах данный БПИФ обогнал бенчмарк. Но это связано не с тем, что были изначально выбраны более доходные бумаги, а с тем, что данный фонд активно управляемый, как писал выше. Это и позволило на достаточно длинном временном отрезке показать доходность лучше индекса.

💰 Комиссия за управление, кстати, не такая большая в условиях текущих двузначных доходностей, и составляет 1,83% в год. И уточню, что полученные выше результаты указаны уже за вычетом данной комиссии.

📌 Резюмируя все вышесказанное, если у вас нет времени самостоятельно заниматься анализом и отбором отдельных облигаций в портфель, то БПИФы могут стать хорошим решением. Как мы видим, они позволяют не только экономить время, но и дают более высокую доходность, в том числе за счет экономии на налогах.

#AKMB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓ Буквально на днях один из подписчиков мне задал вопрос относительного того, не лучше ли вместо покупки отдельных облигаций приобрести фонды на облигации?

🧐 И действительно, в условиях высокой ключевой ставки, которую недавно ЦБ поднял до 18%, может быть разумнее купить фонд и официально не платить налоги с купонов? Попробуем сегодня разобраться.

📝 Для начала напомню, что в рамках последних изменений в налоговый кодекс, купоны поступают на брокерский счет не очищенными от налога. Брокеры теперь удерживают налог с купонов только в конце календарного года.

Сейчас многие гособлигации (ОФЗ) дают доходность на уровне 16+% годовых, она может немного меняться, в зависимости от срока до погашения. Надежные корпоративные бумаги с кредитным рейтингом А и выше предлагают до 20+% годовых.

📈 Получается такая ситуация, что пока доходности высокие, многие инвесторы, получая купоны, реинвестируют их обратно в те же облигации. Но это не освобождает от уплаты налога с купона в конце года. Точно такие же действия делают и БПИФы на облигации, но там налог с купонов не удерживается.

✔️ Поэтому, если вы долгосрочный инвестор и вам не нужно получать денежный поток от портфеля в моменте, то имеет смысл рассмотреть отдельные фонды на облигации. Это может быть более эффективным решением, как с точки зрения доходности, так и сточки зрения налогов.

☝️ Но я напомню, чтобы получить весь эффект от владения фондом и тоже получить налоговую льготу, данный актив нужно продержать на обычном брокерском счете минимум 3 года. Если же у вас ИИС типа Б или 3 типа, то минимального периода удержания актива нет, главное сам счет не закрывать раньше срока.

❗️ Высокие ставки скрывают в себе и высокие риски. Как писал выше, сейчас, на мой взгляд, не стоит рассматривать бумаги с низким кредитным рейтингом (ниже ВВВ), их эмитенты могут столкнуться с серьезными трудностями по обслуживанию долга. Эльвира Набиуллина на последнем заседании ЦБ дала ориентир по ставке до конца текущего года и она не будет ниже 18%, а вот выше стать может.

✔️ Среди БПИФов на облигации, где существенная часть портфеля сосредоточена в надежных бумагах, можно выделить фонд от Альфа Капитал "Управляемые облигации" с тикером AKMB. В ТОП-5 активов входят ОФЗ и бумаги крупных предприятий РФ, как ВТБ, Эталон, ЛСР и других.

☝️ В рамках стратегии управления указано, что в портфель рассматриваются только облигации Минфина, муниципальные и корпоративные эмитенты из 1 и 2 эшелонов. Также стратегия предусматривает активное управление, что, по идее, должно давать бОльшую доходность, чем индекс облигаций с сопоставимым кредитным рейтингом и сроком до погашения.

Давайте проверим эту гипотезу. За бенчмарк возьмем индекс корпоративных облигаций с погашением через 1-3 года #RUCBTR3YNS.

Фонд AKMB начал торговаться в конце 2020 года, для удобства возьмем динамику с 01.01.2021 и каждого последующего года по текущее время (02.08.24).

✔️ с 2021 года AKMB (+27%), RUCBTR3YNS (+17%).

✔️ с 2022 года AKMB (+19,7%), RUCBTR3YNS (+15,6%).

✔️ с 2023 года AKMB (+9,9%), RUCBTR3YNS (+4,9%).

✔️ с 2024 года AKMB (+1%), RUCBTR3YNS (-1%).

🧐 Как видим, на всех периодах данный БПИФ обогнал бенчмарк. Но это связано не с тем, что были изначально выбраны более доходные бумаги, а с тем, что данный фонд активно управляемый, как писал выше. Это и позволило на достаточно длинном временном отрезке показать доходность лучше индекса.

💰 Комиссия за управление, кстати, не такая большая в условиях текущих двузначных доходностей, и составляет 1,83% в год. И уточню, что полученные выше результаты указаны уже за вычетом данной комиссии.

📌 Резюмируя все вышесказанное, если у вас нет времени самостоятельно заниматься анализом и отбором отдельных облигаций в портфель, то БПИФы могут стать хорошим решением. Как мы видим, они позволяют не только экономить время, но и дают более высокую доходность, в том числе за счет экономии на налогах.

#AKMB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Ждем вторые дивиденды от Рентал Про

В июне я делал подробный разбор данного фонда и сам принял участие в размещении. Как и писал ранее, теперь этот актив находится в моем вотч-листе, буду время от времени освещать важные события.

🧮 В июле пришла первая выплата дивидендов за июнь в размере 8,6 руб. на пай после вычета налогов (9,88 руб. до налогов). Это нас ориентирует на доходность в 12% примерно к цене размещения, как и было заявлено ранее.

☝️ Несмотря на рост ключевой ставки, цена паев не торопится опускаться ниже 1000 руб. (размещение прошло по 986 руб.). Пока котировки фонда чувствует себя вполне уверенно.

📈 В конце июля (31.07) прошла отсечка по выплате дивидендов уже за июль в размере 9,96 руб. до вычета налогов. На счета инвесторам сумма поступит до 21 августа.

Вообще приятно держать инструменты, которые выплачивают дивиденды ежемесячно, это позволяет чаще их реинвестировать, увеличивая доходность за счет сложного процента.

📌 Продолжаю удерживать данный актив. Вам для удобства прикреплю ниже таблицу с датами выплат следующих дивидендов, чтобы можно было ориентироваться.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В июне я делал подробный разбор данного фонда и сам принял участие в размещении. Как и писал ранее, теперь этот актив находится в моем вотч-листе, буду время от времени освещать важные события.

🧮 В июле пришла первая выплата дивидендов за июнь в размере 8,6 руб. на пай после вычета налогов (9,88 руб. до налогов). Это нас ориентирует на доходность в 12% примерно к цене размещения, как и было заявлено ранее.

☝️ Несмотря на рост ключевой ставки, цена паев не торопится опускаться ниже 1000 руб. (размещение прошло по 986 руб.). Пока котировки фонда чувствует себя вполне уверенно.

📈 В конце июля (31.07) прошла отсечка по выплате дивидендов уже за июль в размере 9,96 руб. до вычета налогов. На счета инвесторам сумма поступит до 21 августа.

Вообще приятно держать инструменты, которые выплачивают дивиденды ежемесячно, это позволяет чаще их реинвестировать, увеличивая доходность за счет сложного процента.

📌 Продолжаю удерживать данный актив. Вам для удобства прикреплю ниже таблицу с датами выплат следующих дивидендов, чтобы можно было ориентироваться.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Насколько интересны акции Новатэка после санкций? И есть ли перспективы у данного бизнеса?

Новатэк опубликовал отчет за 1 полугодие, где всплыли интересные нюансы по прибыли, которая превысила аналогичный период 2023 года более, чем в 2 раза. Я решил подробнее разобрать этот момент, а также проанализировать ситуацию на рынке СПГ. Остались ли вообще перспективы развития в данном сегменте?

Разбираемся в новом видео:

📌 https://youtu.be/Ivilq9NGe80

Таймкоды:

00:00 - Рыночная ситуация

01:30 - Ситуация в секторе

05:20 - Ценовая конъюнктура

07:08 - Динамика финансовых результатов

07:40 - Мультипликаторы

08:57 - Анализ отчета МСФО

13:08 - Теневой флот СПГ?

15:10 - Дивиденды

17:13 - Резюме

#NVTK

Новатэк опубликовал отчет за 1 полугодие, где всплыли интересные нюансы по прибыли, которая превысила аналогичный период 2023 года более, чем в 2 раза. Я решил подробнее разобрать этот момент, а также проанализировать ситуацию на рынке СПГ. Остались ли вообще перспективы развития в данном сегменте?

Разбираемся в новом видео:

📌 https://youtu.be/Ivilq9NGe80

Таймкоды:

00:00 - Рыночная ситуация

01:30 - Ситуация в секторе

05:20 - Ценовая конъюнктура

07:08 - Динамика финансовых результатов

07:40 - Мультипликаторы

08:57 - Анализ отчета МСФО

13:08 - Теневой флот СПГ?

15:10 - Дивиденды

17:13 - Резюме

#NVTK

YouTube

Насколько интересны акции Новатэка после санкций? И есть ли перспективы у данного бизнеса?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую ситуацию в компании Новатэк и последний вышедший финансовый отчет.

********************************************************************

МОИ КАНАЛЫ

Телеграм - ht…

Разбираем текущую ситуацию в компании Новатэк и последний вышедший финансовый отчет.

********************************************************************

МОИ КАНАЛЫ

Телеграм - ht…

⚡️ Новая дивидендная история в секторе генерации

Сегодня разберем интересную компанию из энергетического сектора - ТГК-14, которая является относительно небольшой, но с капитализацией около 15 млрд руб. Эмитент работает в Забайкальском крае и Республике Бурятия. Основная часть выручки (57%) идет от реализации тепловой энергии, сегмент электроэнергии и мощности приносит 35% от выручки и около 8% приносит деятельность по присоединению потребителей к теплосетям и прочие доходы.

☝️ В январе 2022 года поменялся контролирующий акционер, им стала Дальневосточная управляющая компания (ДУК) с долей владения 90,6%. Смена собственника положительно отразилась на эффективности бизнеса. Отмечу ключевые изменения:

✔️ Увеличилась эффективность работы, что позитивно отразилось на чистой прибыли, которая выросла в 12 раз за последние 2 года, достигнув отметки 1,6 млрд руб. на конец 2023 года.

✔️ В 2023 году компания успела разместить облигации на сумму 5,5 млрд руб. под ставку в 12,85 - 14%, для текущей рыночной конъюнктуры это очень даже неплохо.

💰 Эмитент начал платить дивиденды. По итогам 2022 и 2023 года распределили почти всю чистую прибыль. За 2022 год выплата на акцию составила 0,0005 руб. Вообще эмитенту не мешало бы сделать обратный сплит 🧐.

📈 Но самое интересное случилось в 2023 году, когда акционерам заплатили 0,00173 руб. на бумагу и это при том, что на начало года цена акции была всего 0,0025 руб. Таким образом, див. доходность к цене на начало года составила бы около 70%, это стало драйвером для роста бумаг почти в 10 раз с начала 2023 года. Правда, здесь стоит уточнить, что тогда на дивиденды направили и часть нераспределенной прибыли прошлых лет.

📣 Совет Директоров ТГК-14 рекомендовал выплатить промежуточные дивиденды по результатам 1-го полугодия 2024 года. Общий объем выплат составит 619,5 млн рублей (100% от чистой прибыли по итогам 6 мес. 2024 года по РСБУ).

❓ Какие дивиденды могут быть по итогам 2024 года?

Прежде чем переходить к расчетам уточню, что ДУК заинтересована в выплатах от ТГК-14 для обслуживания собственных обязательств и направления части средств на инвест. программу компании. Поэтому, вероятность сохранения высоких дивидендов достаточно высокая, на мой взгляд.

📝 Выдержка из цитаты Председателя Совета Директоров ТГК-14 Константина Люльчева:

«Выплата дивидендов два раза в год определена базовым сценарием на ближайшие 5 лет».

📈 За 1 полугодие отчета по МСФО пока не было, но есть РСБУ и операционные результаты, на них и остановимся. Напомню, что главное, это реализация тепла и здесь объем отпуска вырос на 3,9% г/г. Объем выработки электроэнергии вырос на 9,8% г/г.

📈 На фоне роста операционных результатов, выручка прибавила 11,3% г/г до 9,4 млрд руб. Но и себестоимость подросла на 16,3% г/г, что негативно отразилось на размере чистой прибыли, сократив ее на 22,4% г/г до 619 млн руб. На первый взгляд удручающий результат, но не стоит забывать про индексацию тарифов на тепло, которая была 1 июля и эффект от нее мы увидим уже по итогам 2 полугодия.

💰 Даже если результат по прибыли будет на уровне 2023 года, то при распределении 100% ЧП акционерам, мы можем рассчитывать на выплату 0,0012 руб. на акцию, что к текущей цене дает див. доходность на уровне 11,3% годовых. Но это консервативный прогноз, если осень и зима будут холодными, когда спрос на тепло резко вырастает, то доходы бизнеса будут выше, а вместе с ними и дивиденды.

✔️ При этом, долговая нагрузка достаточно низкая, ND/EBITDA = 1,1x, здесь каких-то проблем не видно. Стоимость обслуживания тоже вполне комфортная.

📌 Резюмируя все вышесказанное, компания интересная. Новый акционер ставит перед собой цель увеличить эффективность бизнеса и его капитализацию. Пока все шаги подтверждают движение в выбранном направлении. Если так пойдет и дальше, то дивиденды сохранят растущую динамику. Ждем финансовых отчетов, думаю, что они нас могут приятно удивить.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Сегодня разберем интересную компанию из энергетического сектора - ТГК-14, которая является относительно небольшой, но с капитализацией около 15 млрд руб. Эмитент работает в Забайкальском крае и Республике Бурятия. Основная часть выручки (57%) идет от реализации тепловой энергии, сегмент электроэнергии и мощности приносит 35% от выручки и около 8% приносит деятельность по присоединению потребителей к теплосетям и прочие доходы.

☝️ В январе 2022 года поменялся контролирующий акционер, им стала Дальневосточная управляющая компания (ДУК) с долей владения 90,6%. Смена собственника положительно отразилась на эффективности бизнеса. Отмечу ключевые изменения:

✔️ Увеличилась эффективность работы, что позитивно отразилось на чистой прибыли, которая выросла в 12 раз за последние 2 года, достигнув отметки 1,6 млрд руб. на конец 2023 года.

✔️ В 2023 году компания успела разместить облигации на сумму 5,5 млрд руб. под ставку в 12,85 - 14%, для текущей рыночной конъюнктуры это очень даже неплохо.

💰 Эмитент начал платить дивиденды. По итогам 2022 и 2023 года распределили почти всю чистую прибыль. За 2022 год выплата на акцию составила 0,0005 руб. Вообще эмитенту не мешало бы сделать обратный сплит 🧐.

📈 Но самое интересное случилось в 2023 году, когда акционерам заплатили 0,00173 руб. на бумагу и это при том, что на начало года цена акции была всего 0,0025 руб. Таким образом, див. доходность к цене на начало года составила бы около 70%, это стало драйвером для роста бумаг почти в 10 раз с начала 2023 года. Правда, здесь стоит уточнить, что тогда на дивиденды направили и часть нераспределенной прибыли прошлых лет.

📣 Совет Директоров ТГК-14 рекомендовал выплатить промежуточные дивиденды по результатам 1-го полугодия 2024 года. Общий объем выплат составит 619,5 млн рублей (100% от чистой прибыли по итогам 6 мес. 2024 года по РСБУ).

❓ Какие дивиденды могут быть по итогам 2024 года?

Прежде чем переходить к расчетам уточню, что ДУК заинтересована в выплатах от ТГК-14 для обслуживания собственных обязательств и направления части средств на инвест. программу компании. Поэтому, вероятность сохранения высоких дивидендов достаточно высокая, на мой взгляд.

📝 Выдержка из цитаты Председателя Совета Директоров ТГК-14 Константина Люльчева:

«Выплата дивидендов два раза в год определена базовым сценарием на ближайшие 5 лет».

📈 За 1 полугодие отчета по МСФО пока не было, но есть РСБУ и операционные результаты, на них и остановимся. Напомню, что главное, это реализация тепла и здесь объем отпуска вырос на 3,9% г/г. Объем выработки электроэнергии вырос на 9,8% г/г.

📈 На фоне роста операционных результатов, выручка прибавила 11,3% г/г до 9,4 млрд руб. Но и себестоимость подросла на 16,3% г/г, что негативно отразилось на размере чистой прибыли, сократив ее на 22,4% г/г до 619 млн руб. На первый взгляд удручающий результат, но не стоит забывать про индексацию тарифов на тепло, которая была 1 июля и эффект от нее мы увидим уже по итогам 2 полугодия.

💰 Даже если результат по прибыли будет на уровне 2023 года, то при распределении 100% ЧП акционерам, мы можем рассчитывать на выплату 0,0012 руб. на акцию, что к текущей цене дает див. доходность на уровне 11,3% годовых. Но это консервативный прогноз, если осень и зима будут холодными, когда спрос на тепло резко вырастает, то доходы бизнеса будут выше, а вместе с ними и дивиденды.

✔️ При этом, долговая нагрузка достаточно низкая, ND/EBITDA = 1,1x, здесь каких-то проблем не видно. Стоимость обслуживания тоже вполне комфортная.

📌 Резюмируя все вышесказанное, компания интересная. Новый акционер ставит перед собой цель увеличить эффективность бизнеса и его капитализацию. Пока все шаги подтверждают движение в выбранном направлении. Если так пойдет и дальше, то дивиденды сохранят растущую динамику. Ждем финансовых отчетов, думаю, что они нас могут приятно удивить.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

📉 Коррекция на рынке РФ. Чего ждать дальше?

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

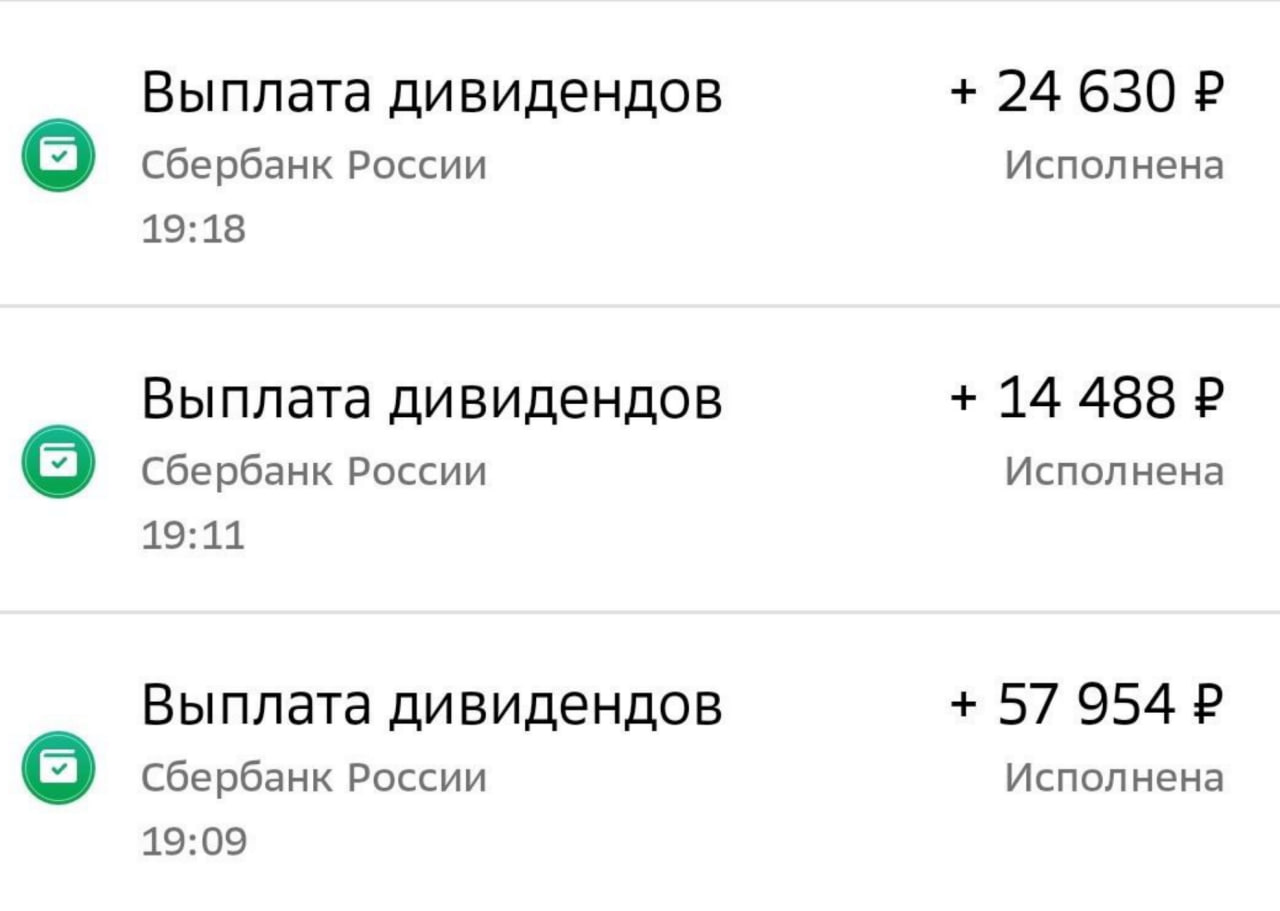

💰 На что потратить дивиденды от Сбера?

Недавно пришли дивиденды от Сбера... Для любого инвестора с доходной стратегией инвестирования, которая построена на базе получения пассивного дохода от активов, часто встает вопрос, что делать с этими деньгами?

🧮 Вариантов на самом деле множество - потратить на себя и близких, реинвестировать в акции/облигации, вложить в образование свое или детей и т.д.

☝️ Если раньше все дивиденды и купоны в портфелях реинвестировались, то с 2022 года я их начал принудительно выводить на карту. Дивиденды от Сбера не стали исключением. Как видите, было несколько выплат, это связано с тем, что акции куплены на разные брокерские счета (один ИИС и 2 обычных).

💰 Учитывая, что суммарная доля акций в этом банке у меня существенная, то и размер выплаты был приличный, сопоставимый с зарплатой сотрудника среднего звена.

🏖 Я всегда придерживаюсь правила периодически менять обстановку, чтобы не выгорать на работе и отдыхать от постоянных колебаний рынка. Особенно это актуально для последних лет. В этом году решил сделать Сбер генеральным спонсором своего промежуточного осеннего отпуска.

🌎 Пока с местом и точными датами не определился, но, скорее всего, это будет где-то в РФ. Потому что лимит на выезды заграницу уже практически потратил на командировки (не более 183 дней в календарном году, чтобы не утратить налоговое резидентство).

📌 Так что рынки рынками, а про себя и родных забывать не стоит. И время от времени нужно включать рантье и проедать часть дивидендов в свое удовольствие.

#SBER #SBERP #отдых

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно пришли дивиденды от Сбера... Для любого инвестора с доходной стратегией инвестирования, которая построена на базе получения пассивного дохода от активов, часто встает вопрос, что делать с этими деньгами?

🧮 Вариантов на самом деле множество - потратить на себя и близких, реинвестировать в акции/облигации, вложить в образование свое или детей и т.д.

☝️ Если раньше все дивиденды и купоны в портфелях реинвестировались, то с 2022 года я их начал принудительно выводить на карту. Дивиденды от Сбера не стали исключением. Как видите, было несколько выплат, это связано с тем, что акции куплены на разные брокерские счета (один ИИС и 2 обычных).

💰 Учитывая, что суммарная доля акций в этом банке у меня существенная, то и размер выплаты был приличный, сопоставимый с зарплатой сотрудника среднего звена.

🏖 Я всегда придерживаюсь правила периодически менять обстановку, чтобы не выгорать на работе и отдыхать от постоянных колебаний рынка. Особенно это актуально для последних лет. В этом году решил сделать Сбер генеральным спонсором своего промежуточного осеннего отпуска.

🌎 Пока с местом и точными датами не определился, но, скорее всего, это будет где-то в РФ. Потому что лимит на выезды заграницу уже практически потратил на командировки (не более 183 дней в календарном году, чтобы не утратить налоговое резидентство).

📌 Так что рынки рынками, а про себя и родных забывать не стоит. И время от времени нужно включать рантье и проедать часть дивидендов в свое удовольствие.

#SBER #SBERP #отдых

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Актуальные идеи на фондовом рынке

Друзья, уже в этот четверг (08.08) в 13:00 мск. проведем интересный эфир по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк инвестиции.

💼 Эфир подойдет, как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены для тех, кто не сможет посмотреть в режиме реального времени. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК, ссылочку выложу отдельно.

#вебинар #эфир #эксперт

Друзья, уже в этот четверг (08.08) в 13:00 мск. проведем интересный эфир по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк инвестиции.

💼 Эфир подойдет, как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены для тех, кто не сможет посмотреть в режиме реального времени. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК, ссылочку выложу отдельно.

#вебинар #эфир #эксперт

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

💪 ММК: рост капекса не мешает зарабатывать

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 ФПК «Гарант-Инвест» размещает первый флоатер

В последнее время слово флоатер (облигация с плавающим купоном) стало знакомо всем инвесторам, ведь именно в этом активе многие пересиживают период повышения ставок ЦБ. Многие компании видят этот тренд и предлагают собственные облигации также с плавающим купоном. Одной из таких компания стала ФПК «Гарант-Инвест».

🧐 Прежде чем переходить к обзору нового облигационного выпуска, пару слов скажу про сам эмитента. Бизнес «Гарант-Инвест» работает на российском рынке более 30 лет (с конца 1993 года). За это время компания прошла все кризисы и доказала свою устойчивость к ним.

🏗 Основная деятельность - строительство и сдача в аренду крупных объектов коммерческой и жилой недвижимости. На данный момент в собственности находится 16 объектов, а портфель Группы оценивается в 34 млрд руб. Это достаточно крупный представитель сектора, несмотря на то, что пока его акции не торгуются на бирже.

✔️ Акции не торгуются, а вот облигации - да. Сегодня стало известно о том, что эмитент планирует разместить новый выпуск с плавающим купоном. Насколько это может быть интересно частному инвестору? Попробуем сегодня разобраться.

📊 На данный момент ФПК Гарант-Инвест имеет 5 облигационных выпусков в обращении, преимущественно с постоянным купоном. Новый выпуск, как писал выше, планируется с плавающим купоном, что позволит не переживать инвесторам о том, какая будет ставка после сентябрьского заседания ЦБ.

🧐 Для оценки, насколько интересна новая облигация, предлагаю разобрать уже выпущенные со сроком погашения от 1 до 2 лет или со второй половины 2025 и до конца 2026 года. Под нашу выборку подходит 3 бумаги:

✔️ ФПК Гарант-Инвест-002Р-05 (#RU000A105GV6) с постоянным купоном в размере 14,75%, погашением 18.11.2025 и эффективной доходностью к погашению 21,6%.

✔️ ФПК Гарант-Инвест-002Р-08 (#RU000A107TR3) с постоянным купоном 18%, погашением 10.02.2026 и эффективной доходностью к погашению 22,7%.

✔️ ФПК Гарант-Инвест-002Р-09 (#RU000A108G88) с постоянным купоном 17,6%, погашением 15.10.2026 и эффективной доходностью к погашению 21,8%.

Теперь давайте посмотрим, что нам предлагает эмитент сейчас:

⚡️ ФПК Гарант-Инвест-002Р-10 с плавающим купоном, который рассчитывается, как КС (ключевая ставка) + премия в размере до 4,5 п.п. Срок до погашения - 2 года, частота выплат купонов - ежемесячно.

📈 Получается, что при текущей ключевой ставке максимальный размер купона может составить до 22,5% и потенциалом роста, в случае ее увеличения.

☝️ Длинные флоатеры сейчас рассматривать страшновато (со сроком до погашения более 3 лет). А вот варианты от 1 до 2 лет вполне интересны. Если ЦБ решит весной 2025 года все-таки начать цикл снижения ставок, такие бумаги не просядут сильно в цене.

✔️ С точки зрения риска самого эмитента переживать не стоит. Во-первых, как писал выше, компания на рынке более 30 лет. Во-вторых, кредитный рейтинг "ВВВ" с позитивным прогнозом от НРА. Это говорит о том, что риски дефолта минимальный в ближайшее время.

📌 Как итог, данный флоатер может стать хорошей альтернативой депозиту. Срок до погашения всего 2 года, а купон привязан к ключевой ставке. Поэтому, вполне можно рассмотреть, если облигации подходят под вашу инвестиционную стратегию.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время слово флоатер (облигация с плавающим купоном) стало знакомо всем инвесторам, ведь именно в этом активе многие пересиживают период повышения ставок ЦБ. Многие компании видят этот тренд и предлагают собственные облигации также с плавающим купоном. Одной из таких компания стала ФПК «Гарант-Инвест».

🧐 Прежде чем переходить к обзору нового облигационного выпуска, пару слов скажу про сам эмитента. Бизнес «Гарант-Инвест» работает на российском рынке более 30 лет (с конца 1993 года). За это время компания прошла все кризисы и доказала свою устойчивость к ним.

🏗 Основная деятельность - строительство и сдача в аренду крупных объектов коммерческой и жилой недвижимости. На данный момент в собственности находится 16 объектов, а портфель Группы оценивается в 34 млрд руб. Это достаточно крупный представитель сектора, несмотря на то, что пока его акции не торгуются на бирже.

✔️ Акции не торгуются, а вот облигации - да. Сегодня стало известно о том, что эмитент планирует разместить новый выпуск с плавающим купоном. Насколько это может быть интересно частному инвестору? Попробуем сегодня разобраться.

📊 На данный момент ФПК Гарант-Инвест имеет 5 облигационных выпусков в обращении, преимущественно с постоянным купоном. Новый выпуск, как писал выше, планируется с плавающим купоном, что позволит не переживать инвесторам о том, какая будет ставка после сентябрьского заседания ЦБ.

🧐 Для оценки, насколько интересна новая облигация, предлагаю разобрать уже выпущенные со сроком погашения от 1 до 2 лет или со второй половины 2025 и до конца 2026 года. Под нашу выборку подходит 3 бумаги:

✔️ ФПК Гарант-Инвест-002Р-05 (#RU000A105GV6) с постоянным купоном в размере 14,75%, погашением 18.11.2025 и эффективной доходностью к погашению 21,6%.

✔️ ФПК Гарант-Инвест-002Р-08 (#RU000A107TR3) с постоянным купоном 18%, погашением 10.02.2026 и эффективной доходностью к погашению 22,7%.

✔️ ФПК Гарант-Инвест-002Р-09 (#RU000A108G88) с постоянным купоном 17,6%, погашением 15.10.2026 и эффективной доходностью к погашению 21,8%.

Теперь давайте посмотрим, что нам предлагает эмитент сейчас:

⚡️ ФПК Гарант-Инвест-002Р-10 с плавающим купоном, который рассчитывается, как КС (ключевая ставка) + премия в размере до 4,5 п.п. Срок до погашения - 2 года, частота выплат купонов - ежемесячно.

📈 Получается, что при текущей ключевой ставке максимальный размер купона может составить до 22,5% и потенциалом роста, в случае ее увеличения.

☝️ Длинные флоатеры сейчас рассматривать страшновато (со сроком до погашения более 3 лет). А вот варианты от 1 до 2 лет вполне интересны. Если ЦБ решит весной 2025 года все-таки начать цикл снижения ставок, такие бумаги не просядут сильно в цене.

✔️ С точки зрения риска самого эмитента переживать не стоит. Во-первых, как писал выше, компания на рынке более 30 лет. Во-вторых, кредитный рейтинг "ВВВ" с позитивным прогнозом от НРА. Это говорит о том, что риски дефолта минимальный в ближайшее время.

📌 Как итог, данный флоатер может стать хорошей альтернативой депозиту. Срок до погашения всего 2 года, а купон привязан к ключевой ставке. Поэтому, вполне можно рассмотреть, если облигации подходят под вашу инвестиционную стратегию.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Актуальные идеи на фондовом рынке

Друзья, напоминаю, сегодня (08.08) в 13:00 мск. ждем всех на эфире по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк Инвестиции.

💼 Эфир подойдет как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены отдельно. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК.

#вебинар #эфир #эксперт

Друзья, напоминаю, сегодня (08.08) в 13:00 мск. ждем всех на эфире по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк Инвестиции.

💼 Эфир подойдет как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены отдельно. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК.

#вебинар #эфир #эксперт

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

📈 Новый облигационный выпуск от М.Видео

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.