💻 Вышел отчет М.Видео по итогам 2023 года

Примерно месяц назад я разбирал для вас операционный отчет компании, где мы отметили восстановление бизнеса. Вчера эмитент опубликовал финансовые результаты, и теперь мы можем детальнее проанализировать, как удалось пройти 2023 год и на что стоит обратить внимание инвесторам.

💰 Предлагаю начать с долговой нагрузки, которая многих беспокоит, чистый долг на конец прошлого года составил 67,8 млрд руб., это многовато. Но если мы посмотрим на отношение чистого долга к EBITDA, то мультипликатор находится на уровне 3,2х, что гораздо ниже, чем 4,5х на конец 2022 года.

📉 По мере восстановления бизнеса и роста денежных потоков, мультипликатор ND/EBITDA продолжит снижаться.

🏦 Негативным фактором для бизнеса также остается высокая ключевая ставка. Основная часть кредитов являются краткосрочными (более 85% от общего долга), это вынуждает компанию рефинансировать их по текущим рыночным ставкам. Но мнения аналитиков сходятся на том, что ЦБ может начать цикл снижения ставок уже во второй половине года. Это станет хорошим подспорьем для бизнеса и позволит сэкономить на обслуживании кредитов и займов в будущем.

Итак, главные риски мы с вами рассмотрели, теперь давайте поговорим про позитивные моменты. Ведь восстановление бизнеса видим не только мы, но и кредитные рейтинговые агентства. Я уже отмечал, что «АКРА» повысило прогноз по компании cо «Стабильного» до «Позитивного».

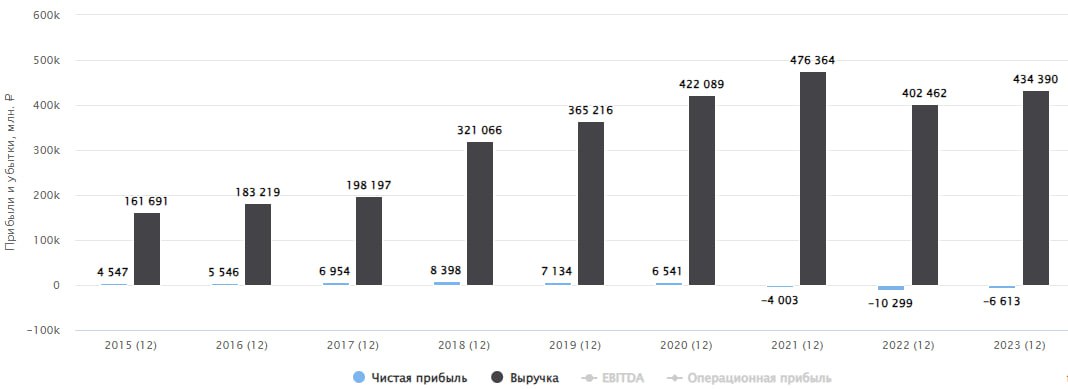

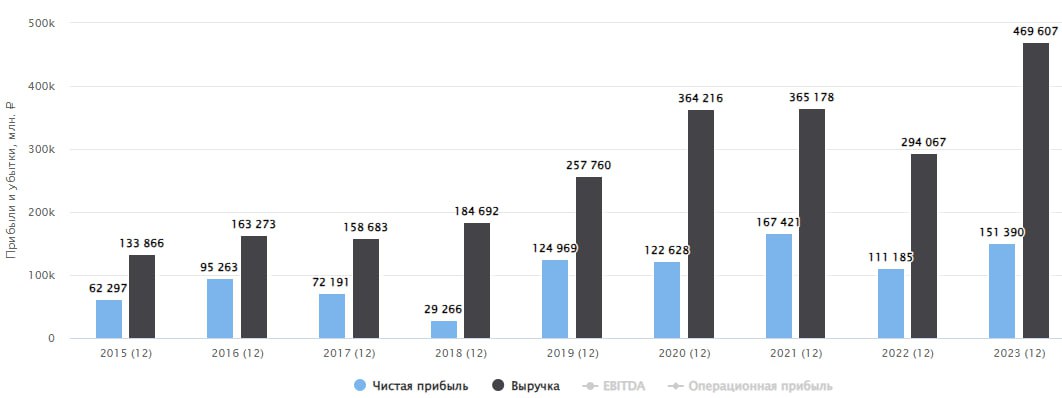

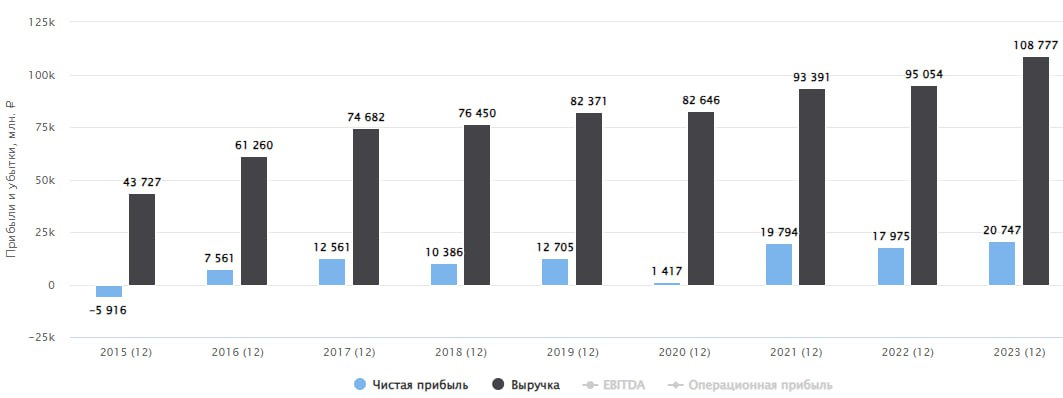

📈 Доходы от основного бизнеса продолжают расти. По итогам 2023 года выручка компании увеличилась на 7,9% г/г до 434,4 млрд руб. Главными драйверами роста стали увеличение ассортимента товаров, рост продаж через онлайн каналы, рост клиентской базы на 14% за год и открытие новых магазинов.

📈 EBITDA за аналогичный период выросла более существенно, на 48,8% г/г до 21,5 млрд руб. Одновременно с этим восстанавливается и маржинальность, EBITDA margin увеличилась на 1,4 п.п. до почти 5%. В 4 квартале показатель вырос на 91% г/г, а маржинальность EBITDA составила 6,7%.

📉 Чистый убыток за год снизился до (-5,2 млрд руб.), это лучше, чем годом ранее (-7,6 млрд руб.), но пока все-равно прибыль находится в отрицательной зоне. Главной причиной этого стали высокие расходы на обслуживание текущей долговой нагрузки. За год на проценты по кредитам и займам ушло более 16,2 млрд руб. против 14 млрд руб. за 2022 год. Тем не менее, по итогам 4 квартала прибыль все-таки появилась в размере 1,6 млрд руб., что на 2,5 млрд руб. выше, чем за аналогичный период 2022 года.

☝️ Несмотря на ситуацию, менеджмент придерживается своей стратегии, ориентированной на рост бизнеса и экспансию в новые регионы. Трансформация бизнес-модели дает свои плоды, и мы их видим уже в реальных финансовых результатах.

📝 Выдержка из комментария главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«За последние два года наша компания успешно трансформировала бизнес-модель и в прошлом году показала уверенный рост по ключевым показателям бизнеса. По итогам 2023 года количество SKU бытовой техники и электроники, которые мы предлагаем в наших магазинах и онлайн каналах, достигло рекордного уровня, превысив 190 тысяч, что на 22% больше, чем в 2022 году. В IV квартале 2023 года мы также добились рекордного квартального GMV за всю историю Группы – он вырос на 43% год к году до 181,1 млрд рублей».

📌 Резюмируя все вышесказанное, компания чувствует себя неплохо. Главный негативный фактор в моменте — это высокая стоимость обслуживания долга. При этом мы видим уже реальный органический рост доходов, который связан не с разовыми факторами, а с ядром бизнеса. Рынок тоже позитивно реагирует на отчеты, с начала текущего года котировки акций компании выросли на 30%. По мере выхода новых финансовых результатов, если они будут на уровне наших ожиданий, думаю, что этот рост продолжится.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Примерно месяц назад я разбирал для вас операционный отчет компании, где мы отметили восстановление бизнеса. Вчера эмитент опубликовал финансовые результаты, и теперь мы можем детальнее проанализировать, как удалось пройти 2023 год и на что стоит обратить внимание инвесторам.

💰 Предлагаю начать с долговой нагрузки, которая многих беспокоит, чистый долг на конец прошлого года составил 67,8 млрд руб., это многовато. Но если мы посмотрим на отношение чистого долга к EBITDA, то мультипликатор находится на уровне 3,2х, что гораздо ниже, чем 4,5х на конец 2022 года.

📉 По мере восстановления бизнеса и роста денежных потоков, мультипликатор ND/EBITDA продолжит снижаться.

🏦 Негативным фактором для бизнеса также остается высокая ключевая ставка. Основная часть кредитов являются краткосрочными (более 85% от общего долга), это вынуждает компанию рефинансировать их по текущим рыночным ставкам. Но мнения аналитиков сходятся на том, что ЦБ может начать цикл снижения ставок уже во второй половине года. Это станет хорошим подспорьем для бизнеса и позволит сэкономить на обслуживании кредитов и займов в будущем.

Итак, главные риски мы с вами рассмотрели, теперь давайте поговорим про позитивные моменты. Ведь восстановление бизнеса видим не только мы, но и кредитные рейтинговые агентства. Я уже отмечал, что «АКРА» повысило прогноз по компании cо «Стабильного» до «Позитивного».

📈 Доходы от основного бизнеса продолжают расти. По итогам 2023 года выручка компании увеличилась на 7,9% г/г до 434,4 млрд руб. Главными драйверами роста стали увеличение ассортимента товаров, рост продаж через онлайн каналы, рост клиентской базы на 14% за год и открытие новых магазинов.

📈 EBITDA за аналогичный период выросла более существенно, на 48,8% г/г до 21,5 млрд руб. Одновременно с этим восстанавливается и маржинальность, EBITDA margin увеличилась на 1,4 п.п. до почти 5%. В 4 квартале показатель вырос на 91% г/г, а маржинальность EBITDA составила 6,7%.

📉 Чистый убыток за год снизился до (-5,2 млрд руб.), это лучше, чем годом ранее (-7,6 млрд руб.), но пока все-равно прибыль находится в отрицательной зоне. Главной причиной этого стали высокие расходы на обслуживание текущей долговой нагрузки. За год на проценты по кредитам и займам ушло более 16,2 млрд руб. против 14 млрд руб. за 2022 год. Тем не менее, по итогам 4 квартала прибыль все-таки появилась в размере 1,6 млрд руб., что на 2,5 млрд руб. выше, чем за аналогичный период 2022 года.

☝️ Несмотря на ситуацию, менеджмент придерживается своей стратегии, ориентированной на рост бизнеса и экспансию в новые регионы. Трансформация бизнес-модели дает свои плоды, и мы их видим уже в реальных финансовых результатах.

📝 Выдержка из комментария главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«За последние два года наша компания успешно трансформировала бизнес-модель и в прошлом году показала уверенный рост по ключевым показателям бизнеса. По итогам 2023 года количество SKU бытовой техники и электроники, которые мы предлагаем в наших магазинах и онлайн каналах, достигло рекордного уровня, превысив 190 тысяч, что на 22% больше, чем в 2022 году. В IV квартале 2023 года мы также добились рекордного квартального GMV за всю историю Группы – он вырос на 43% год к году до 181,1 млрд рублей».

📌 Резюмируя все вышесказанное, компания чувствует себя неплохо. Главный негативный фактор в моменте — это высокая стоимость обслуживания долга. При этом мы видим уже реальный органический рост доходов, который связан не с разовыми факторами, а с ядром бизнеса. Рынок тоже позитивно реагирует на отчеты, с начала текущего года котировки акций компании выросли на 30%. По мере выхода новых финансовых результатов, если они будут на уровне наших ожиданий, думаю, что этот рост продолжится.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❗️Налоги инвестора 2024

Провели большой эфир с разбором налогов, сальдирования, декларирования доходов по иностранным активам и другим вопросам, которые вы чаще всего пишите.

Прошлый пост набрал достаточное количество лайков, поэтому, как и обещал, размещаю запись эфира для всех.

Мне, кстати, выплата по ИИС по упрощенке уже пришла на карту, очень оперативно, на все ушло менее 2 недель с момента подачи.

📌 https://youtube.com/live/_aAPeVI9S0s

Таймкоды:

00:00 - О вебинаре

01:26 - Знакомство с Татьяной Суфияновой

03:50 - Сальдирование убытков. Как между разными брокерами сальдировать убытки?

08:16 - Какие типы доходов и убытков можно сальдировать между собой?

12:07 - Как декларировать убытки прошлых лет? И нужно ли ежегодно подавать нулевую декларацию?

17:32 - Примеры сальдирования убытков;

20:48 - Сроки подачи декларации 3-НДФЛ и сроки оплаты налогов;

25:55 - Какие документы нужны от брокеров для сальдирования убытков?

31:48 - Какие активы можно сальдировать?

37:12 - Какие частые ошибки брокера в 2-НДФЛ могут снизить ваш доход?

40:50 - Можно ли сальдировать доход по вкладам?

43:28 - Что делать, если налоговая не приняла декларацию 3-НДФЛ?

45:07 - Подача 3-НДФЛ, когда подавать новую декларацию, а когда корректировку?

49:05 - В каких случаях можно не подавать декларацию по итогам года?

49:22 - Сервисы, позволяющие заполнить декларацию по всем счетам, включая иностранные.

53:26 - Как получить справку IB об убытках с печатью?

57:14 - Почему брокер ВТБ отказывает в справке об убытках и что делать?

59:00 - Упрощенный вычет ИИС.

01:00:10 - Документы от иностранного брокера для подачи 3-НДФЛ;

01:03:30 - Как декларировать прибыль от продажи валюты и как подтверждать?

01:06:32 - Как декларировать дивиденды от иностранных акций?

01:08:26 - Когда нужно подавать отчет о движении денежных средств по иностранным счетам?

01:10:41 - Льгота долгосрочного владения - критерии и нюансы.

01:19:25 - Ответы на вопросы.

✔️ Все ссылки на ресурсы Татьяны Суфияновой я добавил под видео.

Презентация по сальдированию убытков и ошибкам в заполнении 3-НДФЛ доступны здесь.

❤️ Благодарю за ваш лайк, если видео оказалось полезным!

#налоги #3НДФЛ #ЛДВ #вычет #ИИС

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели большой эфир с разбором налогов, сальдирования, декларирования доходов по иностранным активам и другим вопросам, которые вы чаще всего пишите.

Прошлый пост набрал достаточное количество лайков, поэтому, как и обещал, размещаю запись эфира для всех.

Мне, кстати, выплата по ИИС по упрощенке уже пришла на карту, очень оперативно, на все ушло менее 2 недель с момента подачи.

📌 https://youtube.com/live/_aAPeVI9S0s

Таймкоды:

00:00 - О вебинаре

01:26 - Знакомство с Татьяной Суфияновой

03:50 - Сальдирование убытков. Как между разными брокерами сальдировать убытки?

08:16 - Какие типы доходов и убытков можно сальдировать между собой?

12:07 - Как декларировать убытки прошлых лет? И нужно ли ежегодно подавать нулевую декларацию?

17:32 - Примеры сальдирования убытков;

20:48 - Сроки подачи декларации 3-НДФЛ и сроки оплаты налогов;

25:55 - Какие документы нужны от брокеров для сальдирования убытков?

31:48 - Какие активы можно сальдировать?

37:12 - Какие частые ошибки брокера в 2-НДФЛ могут снизить ваш доход?

40:50 - Можно ли сальдировать доход по вкладам?

43:28 - Что делать, если налоговая не приняла декларацию 3-НДФЛ?

45:07 - Подача 3-НДФЛ, когда подавать новую декларацию, а когда корректировку?

49:05 - В каких случаях можно не подавать декларацию по итогам года?

49:22 - Сервисы, позволяющие заполнить декларацию по всем счетам, включая иностранные.

53:26 - Как получить справку IB об убытках с печатью?

57:14 - Почему брокер ВТБ отказывает в справке об убытках и что делать?

59:00 - Упрощенный вычет ИИС.

01:00:10 - Документы от иностранного брокера для подачи 3-НДФЛ;

01:03:30 - Как декларировать прибыль от продажи валюты и как подтверждать?

01:06:32 - Как декларировать дивиденды от иностранных акций?

01:08:26 - Когда нужно подавать отчет о движении денежных средств по иностранным счетам?

01:10:41 - Льгота долгосрочного владения - критерии и нюансы.

01:19:25 - Ответы на вопросы.

✔️ Все ссылки на ресурсы Татьяны Суфияновой я добавил под видео.

Презентация по сальдированию убытков и ошибкам в заполнении 3-НДФЛ доступны здесь.

❤️ Благодарю за ваш лайк, если видео оказалось полезным!

#налоги #3НДФЛ #ЛДВ #вычет #ИИС

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие налоговые ошибки совершают инвесторы в 2024 году?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Ресурсы Татьяны:

https://www.youtube.com/channel/UCFrympLTct2oH7CmjeQIWsw

https://eazy-ndfl.com/

Для наших подписчиков…

********************************************************************

Ресурсы Татьяны:

https://www.youtube.com/channel/UCFrympLTct2oH7CmjeQIWsw

https://eazy-ndfl.com/

Для наших подписчиков…

🥩 Черкизово радует инвесторов удвоением прибыли

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Хорошие новости для акционеров Мосгорломбарда

Менеджмент Мосгорломбарда продолжает искать новые точки роста для бизнеса, что позитивно отразится на капитализации в будущем. Перед выходом эмитента на биржу мы с вами уже разбирали основные направления деятельности, напомню:

✔️ оптовая скупка и переработка лома драг. металлов;

✔️ выдача краткосрочных займов под залог ювелирных украшений, меха и техники;

✔️ перепродажа (ресейл) высоколиквидных позиций (золото, техника, мех и прочее).

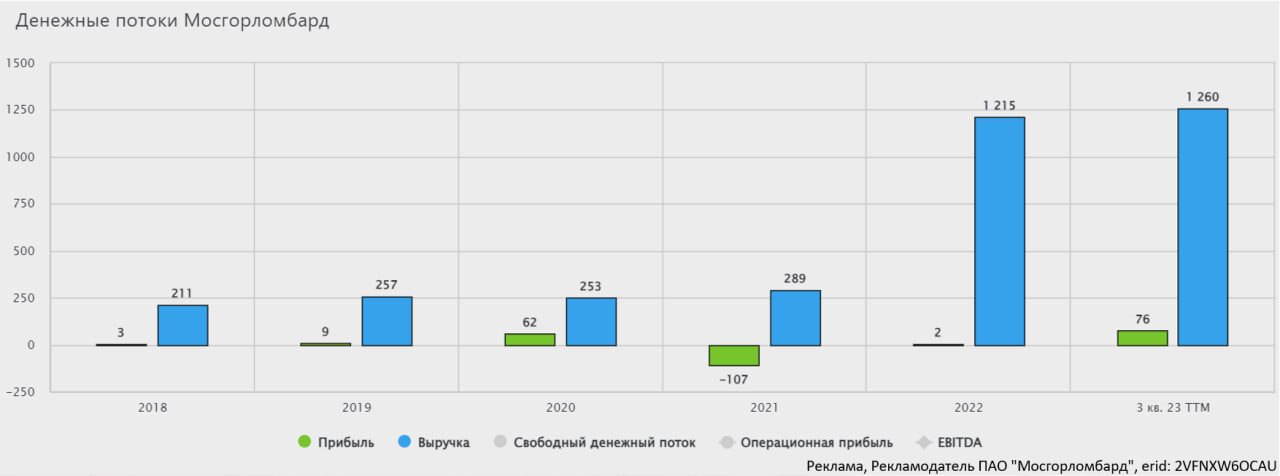

Если с первыми двумя направлениями все более-менее понятно, то вот по третьему было много вопросов. Сегодня вышла новость, которая как раз показывает, как компания планирует использовать ресейл техники для наращивания доходов.

📝 Мосгорломбард подписал соглашение с Авито, став партнером по мгновенному выкупу у клиентов смартфонов "с историей". Направление действительно интересное и дает пользователям возможность выручить деньги за старые неиспользуемые телефоны. Причем, принимаются гаджеты любых моделей, даже с дефектами, главное, чтобы они были в рабочем состоянии.

Многие люди боятся или попросту не хотят связываться с перекупщиками или продавать свои телефоны неизвестным лицам. Это приводит к тому, что гаджеты копятся годами в тумбочках, а потом выбрасываются. Учитывая, что каждый из нас меняет смартфон в среднем раз в 2-3 года, то рынок может быть достаточно большим.

У Мосгорломбарда есть сразу 2 важных преимущества в этом вопросе. Во-первых, компания обладает достаточными компетенциями для быстрой оценки состояния техники. Во-вторых, на данный момент открыто 109 отделений, в каждом из которых смогут принять телефон и произвести за него выплату день в день.

Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Мы работаем с Авито уже много лет, продавая на этой популярной интернет-платформе высоколиквидные товары «с историей»: электронику, ювелирные и меховые изделия. Мы рады расширить наше сотрудничество и предложить клиентам платформы услугу по мгновенному выкупу смартфонов, благодаря чему у них появится выбор – продавать устройство и вести общение с покупателями самостоятельно, или получить за него деньги сразу в любом нашем отделении. Сотрудничество с Авито – это очередной успешный шаг в реализации стратегии развития ресейл направления. Он позволит нам увеличить оборот по отдельной товарной категории – смартфонам, существенно нарастить клиентскую базу для кросс-продаж других продуктов Группы и увеличить в дальнейшем количество товарных категорий по мгновенному выкупу. Это создаст задел для кратного увеличения финансовых показателей уже в ближайшей перспективе».

📌 На пилотном этапе проекта планируется выкупить около 1000 смартфонов у клиентов, чтобы проверить бизнес-модель данного направления. Если результаты оправдают ожидания, то данный сегмент бизнеса продолжат масштабировать, что приведет к росту доходов для акционеров компании. По оценкам менеджмента, сегмент ресейла БУ смартфонов может увеличить оборот на 1 млрд руб. (x26 LFL).

С точки зрения пользователя, лично мне гораздо удобнее сдать старый смартфон проверенной компании, чем продавать неизвестному покупателю, который может его сломать, а потом попросить возврат средств через онлайн площадки.

✔️ В любом случае, позитивно, что компания ищет новые возможности по наращиванию доходов, в том числе через партнерства. Посмотрим, насколько успешным окажется данный проект. Буду держать вас в курсе всех новостей и событий.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент Мосгорломбарда продолжает искать новые точки роста для бизнеса, что позитивно отразится на капитализации в будущем. Перед выходом эмитента на биржу мы с вами уже разбирали основные направления деятельности, напомню:

✔️ оптовая скупка и переработка лома драг. металлов;

✔️ выдача краткосрочных займов под залог ювелирных украшений, меха и техники;

✔️ перепродажа (ресейл) высоколиквидных позиций (золото, техника, мех и прочее).

Если с первыми двумя направлениями все более-менее понятно, то вот по третьему было много вопросов. Сегодня вышла новость, которая как раз показывает, как компания планирует использовать ресейл техники для наращивания доходов.

📝 Мосгорломбард подписал соглашение с Авито, став партнером по мгновенному выкупу у клиентов смартфонов "с историей". Направление действительно интересное и дает пользователям возможность выручить деньги за старые неиспользуемые телефоны. Причем, принимаются гаджеты любых моделей, даже с дефектами, главное, чтобы они были в рабочем состоянии.

Многие люди боятся или попросту не хотят связываться с перекупщиками или продавать свои телефоны неизвестным лицам. Это приводит к тому, что гаджеты копятся годами в тумбочках, а потом выбрасываются. Учитывая, что каждый из нас меняет смартфон в среднем раз в 2-3 года, то рынок может быть достаточно большим.

У Мосгорломбарда есть сразу 2 важных преимущества в этом вопросе. Во-первых, компания обладает достаточными компетенциями для быстрой оценки состояния техники. Во-вторых, на данный момент открыто 109 отделений, в каждом из которых смогут принять телефон и произвести за него выплату день в день.

Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Мы работаем с Авито уже много лет, продавая на этой популярной интернет-платформе высоколиквидные товары «с историей»: электронику, ювелирные и меховые изделия. Мы рады расширить наше сотрудничество и предложить клиентам платформы услугу по мгновенному выкупу смартфонов, благодаря чему у них появится выбор – продавать устройство и вести общение с покупателями самостоятельно, или получить за него деньги сразу в любом нашем отделении. Сотрудничество с Авито – это очередной успешный шаг в реализации стратегии развития ресейл направления. Он позволит нам увеличить оборот по отдельной товарной категории – смартфонам, существенно нарастить клиентскую базу для кросс-продаж других продуктов Группы и увеличить в дальнейшем количество товарных категорий по мгновенному выкупу. Это создаст задел для кратного увеличения финансовых показателей уже в ближайшей перспективе».

📌 На пилотном этапе проекта планируется выкупить около 1000 смартфонов у клиентов, чтобы проверить бизнес-модель данного направления. Если результаты оправдают ожидания, то данный сегмент бизнеса продолжат масштабировать, что приведет к росту доходов для акционеров компании. По оценкам менеджмента, сегмент ресейла БУ смартфонов может увеличить оборот на 1 млрд руб. (x26 LFL).

С точки зрения пользователя, лично мне гораздо удобнее сдать старый смартфон проверенной компании, чем продавать неизвестному покупателю, который может его сломать, а потом попросить возврат средств через онлайн площадки.

✔️ В любом случае, позитивно, что компания ищет новые возможности по наращиванию доходов, в том числе через партнерства. Посмотрим, насколько успешным окажется данный проект. Буду держать вас в курсе всех новостей и событий.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💼 Новый фонд на облигации с переменным купоном

В конце января на нашем рынке начал торговаться новый фонд от УК "Первая", который называется "Облигации с переменным купоном".

На фоне постоянно меняющихся прогнозов по ключевой ставке со стороны ЦБ, не многие готовы инвестировать в инструменты с постоянным купоном. В таком случае становятся интересны облигации с плавающим купоном (флоатеры), потому что их купон привязан обычно к ставке RUONIA.

❓ Почему фонд назвали "Облигации с переменным купоном"?

Для тех, кто изучал облигации ранее, такое название немного режет слух. Дело в том, что бонды с переменным купоном действительно есть, но там предусмотрена оферта и купон известен до даты оферты, а после оферты он может поменяться.

☝️ Облигации с плавающим купоном имеют иную сущность. Их купон жестко привязан к определенному показателю, например RUONIA (она же стоимость денег). Ранее купоны таких облигаций имели формулу, вроде RUONIA + 2%, это говорило нам, что размер купона по облигации будет на 2% выше чем средний размер показателя за купонный период (обычно 6 месяцев).

🏦 Сам показатель RUONIA примерно равен ключевой ставке (КС). Но только КС устанавливается ЦБ и не меняется на протяжении определенного времени, а RUONIA меняется каждый день, но диапазон ее значений находится близко к размеру КС.

Если говорить про состав фонда, то основную долю в портфеле занимают ОФЗ с плавающим купоном (72%):

✔️ ОФЗ-29014-ПК (#RU000A101N52) - 33,8%

✔️ ОФЗ-29010-ПК (#RU000A0JV4Q1) - 16,7%

✔️ ОФЗ-29018-ПК (#RU000A102A31) - 8,4%

✔️ ОФЗ-29024-ПК (#RU000A1066D5) - 8,2%

✔️ РЖД-001P-28R (#RU000A106ZL5) - 6,8%

✔️ Россети Ленэнерго-001P-01 (#RU000A107EC7) - 6,8%

✔️ ГазпромКапитал-БО-002Р-09 (#RU000A107050) - 6,7%

✔️ МТС-002Р-01 (#RU000A1075E4) - 6,7%

✔️ ОФЗ-24021-ПК (#RU000A101CK7) - 5,0%

✔️ Денежные средства и другие активы - 0,9%

Весьма странный состав портфеля, не находите?

Зачем диверсифицировать ОФЗ с плавающим купоном, причем по тем бумагам, где купон рассчитывается одинаково? Такое ощущение, что это диверсификация ради диверсификации, ведь УК должна как-то обосновать свою комиссию. Я бы еще понял, если бы фонд платил дивиденды ежемесячно, а бумаги были отобраны так, чтобы купоны приходили с такой же частотой.

🧐 Комиссия прямо скажем не малая, суммарно она составляет 0,8%. При текущих ставках это еще приемлемо, а вот при более привычной нам ключевой ставке около 8%, это более 10% от вашего дохода за вычетом налогов.

💰 Цена на ОФЗ не такая большая, чтобы у людей не было возможности их купить, номинал составляет 1000 руб. Цена пая данного фонда в 100 раз меньше и составляет 10,1 руб.

Но опять же, когда мы говорим про замещающие облигации или даже юаневые, где номинал только составляет 93 000 руб. и 12 000 руб. соответственно, там не каждый себе может позволить их купить. И в случае с такими активами фонд иногда целесообразен на этапе начала формирования капитала, когда портфель относительно небольшой.

📌 Резюмируя все вышесказанное, я не увидел каких-то преимуществ, которые давал бы данный фонд по сравнению с обычной ОФЗ с плавающим купоном. Риски там даже выше, за счет включения корпоративных бумаг, выплат пайщикам нет, а также нужно внимательно следить за наличием маркетмейкера.

Можно сделать акцент на то, что при покупке фонда и удержании его более 3 лет, не нужно будет платить налоги. Но здесь уже есть готовый инструмент, который называется фонд денежного рынка.

#SBFR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце января на нашем рынке начал торговаться новый фонд от УК "Первая", который называется "Облигации с переменным купоном".

На фоне постоянно меняющихся прогнозов по ключевой ставке со стороны ЦБ, не многие готовы инвестировать в инструменты с постоянным купоном. В таком случае становятся интересны облигации с плавающим купоном (флоатеры), потому что их купон привязан обычно к ставке RUONIA.

❓ Почему фонд назвали "Облигации с переменным купоном"?

Для тех, кто изучал облигации ранее, такое название немного режет слух. Дело в том, что бонды с переменным купоном действительно есть, но там предусмотрена оферта и купон известен до даты оферты, а после оферты он может поменяться.

☝️ Облигации с плавающим купоном имеют иную сущность. Их купон жестко привязан к определенному показателю, например RUONIA (она же стоимость денег). Ранее купоны таких облигаций имели формулу, вроде RUONIA + 2%, это говорило нам, что размер купона по облигации будет на 2% выше чем средний размер показателя за купонный период (обычно 6 месяцев).

🏦 Сам показатель RUONIA примерно равен ключевой ставке (КС). Но только КС устанавливается ЦБ и не меняется на протяжении определенного времени, а RUONIA меняется каждый день, но диапазон ее значений находится близко к размеру КС.

Если говорить про состав фонда, то основную долю в портфеле занимают ОФЗ с плавающим купоном (72%):

✔️ ОФЗ-29014-ПК (#RU000A101N52) - 33,8%

✔️ ОФЗ-29010-ПК (#RU000A0JV4Q1) - 16,7%

✔️ ОФЗ-29018-ПК (#RU000A102A31) - 8,4%

✔️ ОФЗ-29024-ПК (#RU000A1066D5) - 8,2%

✔️ РЖД-001P-28R (#RU000A106ZL5) - 6,8%

✔️ Россети Ленэнерго-001P-01 (#RU000A107EC7) - 6,8%

✔️ ГазпромКапитал-БО-002Р-09 (#RU000A107050) - 6,7%

✔️ МТС-002Р-01 (#RU000A1075E4) - 6,7%

✔️ ОФЗ-24021-ПК (#RU000A101CK7) - 5,0%

✔️ Денежные средства и другие активы - 0,9%

Весьма странный состав портфеля, не находите?

Зачем диверсифицировать ОФЗ с плавающим купоном, причем по тем бумагам, где купон рассчитывается одинаково? Такое ощущение, что это диверсификация ради диверсификации, ведь УК должна как-то обосновать свою комиссию. Я бы еще понял, если бы фонд платил дивиденды ежемесячно, а бумаги были отобраны так, чтобы купоны приходили с такой же частотой.

🧐 Комиссия прямо скажем не малая, суммарно она составляет 0,8%. При текущих ставках это еще приемлемо, а вот при более привычной нам ключевой ставке около 8%, это более 10% от вашего дохода за вычетом налогов.

💰 Цена на ОФЗ не такая большая, чтобы у людей не было возможности их купить, номинал составляет 1000 руб. Цена пая данного фонда в 100 раз меньше и составляет 10,1 руб.

Но опять же, когда мы говорим про замещающие облигации или даже юаневые, где номинал только составляет 93 000 руб. и 12 000 руб. соответственно, там не каждый себе может позволить их купить. И в случае с такими активами фонд иногда целесообразен на этапе начала формирования капитала, когда портфель относительно небольшой.

📌 Резюмируя все вышесказанное, я не увидел каких-то преимуществ, которые давал бы данный фонд по сравнению с обычной ОФЗ с плавающим купоном. Риски там даже выше, за счет включения корпоративных бумаг, выплат пайщикам нет, а также нужно внимательно следить за наличием маркетмейкера.

Можно сделать акцент на то, что при покупке фонда и удержании его более 3 лет, не нужно будет платить налоги. Но здесь уже есть готовый инструмент, который называется фонд денежного рынка.

#SBFR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌾 Русагро: сильный год и подготовка к переезду

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Европлан планирует выйти на IPO

Вчера вышла новость о том, что ПАО «Лизинговая компания «Европлан», которая входит в холдинг «ЭсЭфАй» (SFI) объявила о намерении провести первичное публичное размещение.

Мне представилась возможность поучаствовать на онлайн презентации с менеджментом компании, за что большая благодарность организаторам. Сегодня тезисно поделюсь с вами основной информацией, которая известна на данный момент.

🚗 Для начала давайте чуть ближе познакомимся с сектором автолизинга и с бизнесом Европлана в частности. Рынок автолизинга в 2023 году достиг уровня 1,78 трлн руб., а среднегодовой темп роста за последние 4 года составил 33%. Далеко не каждый сектор может похвастаться такой динамикой, особенно учитывая тот факт, что на этом горизонте было 2 серьезных кризиса.

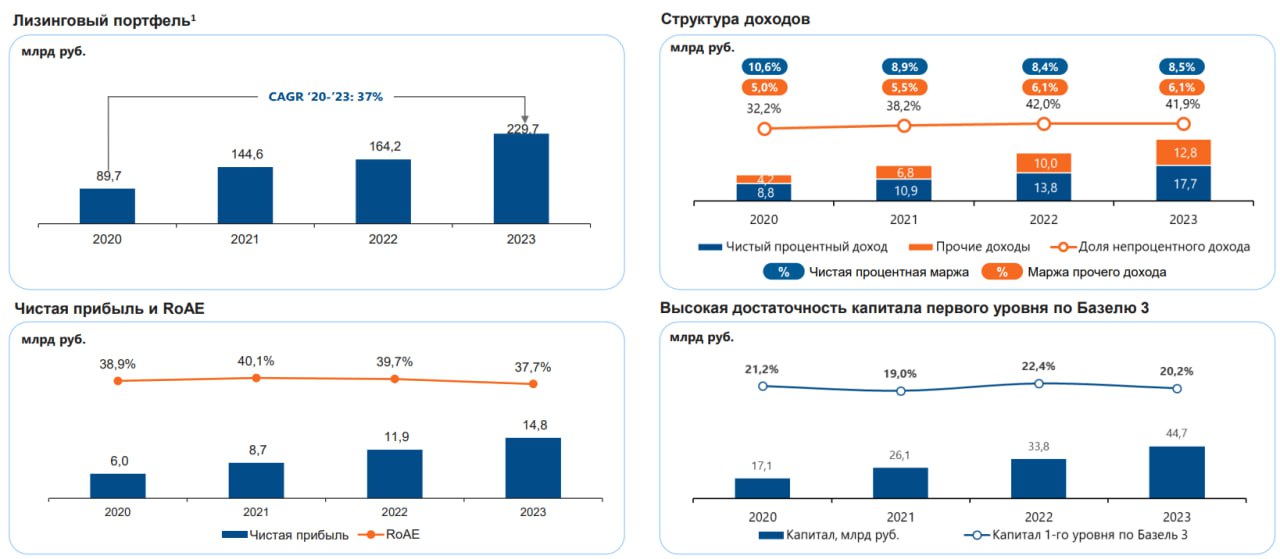

💼 Европлан занимает около 10% рынка, а его лизинговый портфель достиг отметки в 230 млрд руб. С 2019 года динамика роста чистой прибыли компании была сопоставима с темпами роста самого рынка (33% в год). Несмотря на такой внушительный рост, эмитент показывал хороший уровень доходности, так, рентабельность капитала (ROE) по итогам прошлого года составила 38%.

📈 Как мы видим, бизнес рентабельный и имеет потенциал дальнейшего роста, в том числе за счет увеличения клиентской базы, которая уже сейчас составляет около 146 тыс. человек. И здесь стоит отметить, что более 72% клиентов пользуются услугами компании повторно. По данным из презентации эмитента, потенциал роста рынка автолизинга может составить в среднем 15% в год на следующие 3 года.

💰 Несмотря на внушительный рост бизнеса, Европлан также распределяет часть прибыли своим акционерам. По текущей див. политике на дивиденды направляется не менее 50% чистой прибыли, размер зависит от конъюнктуры рынка. Частота выплат 1 раз в год на данный момент. Но данный фактор может вызвать интерес у инвесторов как со стоимостной стратегией инвестирования, так и с доходной.

✔️ Отдельно отмечу важный момент, что высоких темпов роста доходов компании удается добиваться даже в кризисные периоды за счет эффективной бизнес-модели, средняя стоимость риска за последние 4 года находилась на уровне 0,5%.

Теперь пару слов про выход на биржу. Пока информации не так много, но по мере ее появления я сделаю еще один разбор.

⏳ Начало торгов ожидается уже в конце марта текущего года.

💵 Сделка пройдет по схеме cash-out, когда не проводится дополнительной эмиссии акций, а основной акционер продает часть своей доли, по текущим оценкам, она будет не очень большой. Многие эмитенты на прошлых IPO проводили сделки cash-in, когда средства направлялись на развитие бизнеса. Но Европлан такой нужды не испытывает, во-первых, темпы роста доходов полностью покрывают все издержки на развитие, а во-вторых, достаточность капитала по Базелю 3 превышает 20%, имея хороший запас прочности.

📌 Если IPO состоится, то Европлан станет первой компанией из сектора автолизинга, представленной на Мосбирже. Публичный статус откроет новые возможности для эмитента, как по привлечению фондирования, так и по мотивации сотрудников. Будем следить за новостями и ждем данных по оценке бизнеса, после чего проанализируем, насколько она будет интересна частным инвесторам.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вышла новость о том, что ПАО «Лизинговая компания «Европлан», которая входит в холдинг «ЭсЭфАй» (SFI) объявила о намерении провести первичное публичное размещение.

Мне представилась возможность поучаствовать на онлайн презентации с менеджментом компании, за что большая благодарность организаторам. Сегодня тезисно поделюсь с вами основной информацией, которая известна на данный момент.

🚗 Для начала давайте чуть ближе познакомимся с сектором автолизинга и с бизнесом Европлана в частности. Рынок автолизинга в 2023 году достиг уровня 1,78 трлн руб., а среднегодовой темп роста за последние 4 года составил 33%. Далеко не каждый сектор может похвастаться такой динамикой, особенно учитывая тот факт, что на этом горизонте было 2 серьезных кризиса.

💼 Европлан занимает около 10% рынка, а его лизинговый портфель достиг отметки в 230 млрд руб. С 2019 года динамика роста чистой прибыли компании была сопоставима с темпами роста самого рынка (33% в год). Несмотря на такой внушительный рост, эмитент показывал хороший уровень доходности, так, рентабельность капитала (ROE) по итогам прошлого года составила 38%.

📈 Как мы видим, бизнес рентабельный и имеет потенциал дальнейшего роста, в том числе за счет увеличения клиентской базы, которая уже сейчас составляет около 146 тыс. человек. И здесь стоит отметить, что более 72% клиентов пользуются услугами компании повторно. По данным из презентации эмитента, потенциал роста рынка автолизинга может составить в среднем 15% в год на следующие 3 года.

💰 Несмотря на внушительный рост бизнеса, Европлан также распределяет часть прибыли своим акционерам. По текущей див. политике на дивиденды направляется не менее 50% чистой прибыли, размер зависит от конъюнктуры рынка. Частота выплат 1 раз в год на данный момент. Но данный фактор может вызвать интерес у инвесторов как со стоимостной стратегией инвестирования, так и с доходной.

✔️ Отдельно отмечу важный момент, что высоких темпов роста доходов компании удается добиваться даже в кризисные периоды за счет эффективной бизнес-модели, средняя стоимость риска за последние 4 года находилась на уровне 0,5%.

Теперь пару слов про выход на биржу. Пока информации не так много, но по мере ее появления я сделаю еще один разбор.

⏳ Начало торгов ожидается уже в конце марта текущего года.

💵 Сделка пройдет по схеме cash-out, когда не проводится дополнительной эмиссии акций, а основной акционер продает часть своей доли, по текущим оценкам, она будет не очень большой. Многие эмитенты на прошлых IPO проводили сделки cash-in, когда средства направлялись на развитие бизнеса. Но Европлан такой нужды не испытывает, во-первых, темпы роста доходов полностью покрывают все издержки на развитие, а во-вторых, достаточность капитала по Базелю 3 превышает 20%, имея хороший запас прочности.

📌 Если IPO состоится, то Европлан станет первой компанией из сектора автолизинга, представленной на Мосбирже. Публичный статус откроет новые возможности для эмитента, как по привлечению фондирования, так и по мотивации сотрудников. Будем следить за новостями и ждем данных по оценке бизнеса, после чего проанализируем, насколько она будет интересна частным инвесторам.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔅 Не все то золото, что блестит

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Важные события в банковском секторе

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

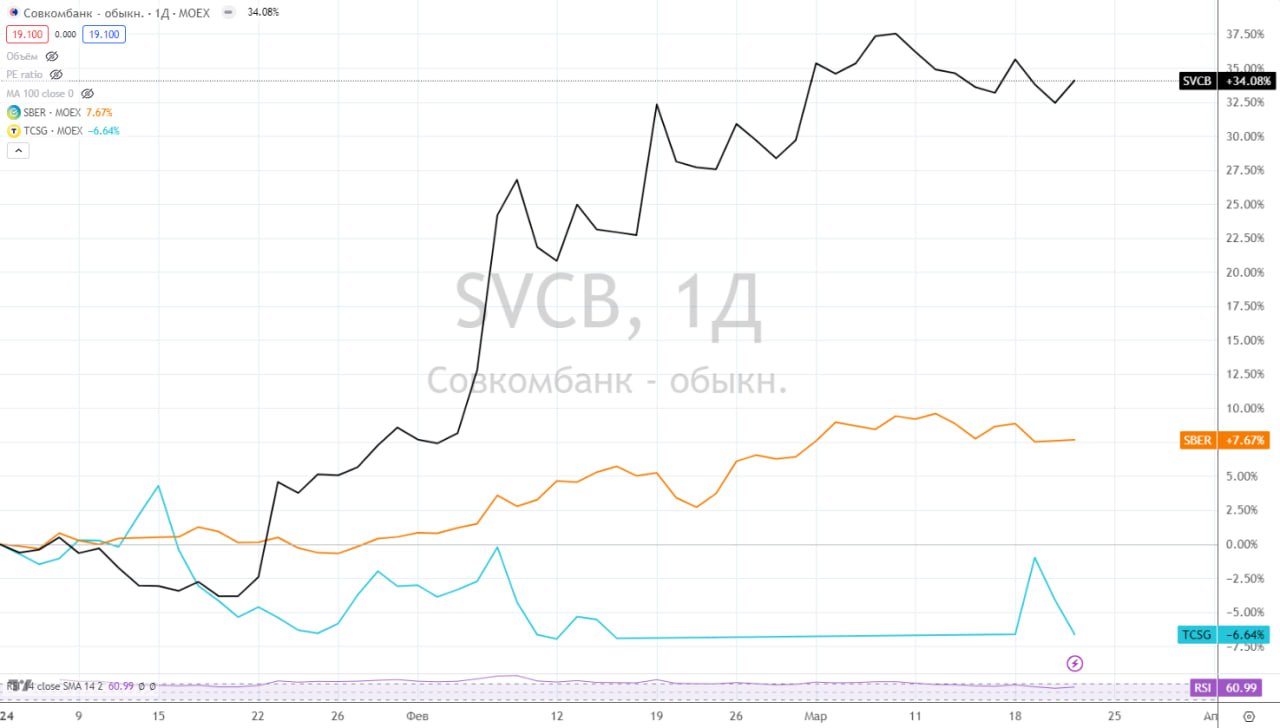

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Ключевая ставка, дивиденды, доп. эмиссия и другие новости фондового рынка

🙏🏻 На прошлой неделе был целый ряд событий, но одно из них затмевает все остальные. Соболезную всем, кто прямо или косвенно пострадал от инцидента в "Крокус Сити Холле". Я не представляю, что движет теми людьми, если их так можно назвать, которые организовали и исполнили данный теракт.

К сожалению, прошлого не изменить, но нужно делать выводы для себя на будущее. Никто из нас не застрахован, поэтому, лучше заранее озаботиться вопросами доступа к вашим накоплениям со стороны близких. Если вдруг что-то случится, как ваши родственники смогут получить доступ к вашим средствам на инвестиционных счетах, криптокошельках и т.д. Ведь часто они могут даже не знать, где у вас и какие сбережения находятся... Подумайте об этом.

🏦 ЦБ 22 марта принял решение оставить ключевую ставку без изменений, на уровне 16%. Как мы ранее и прогнозировали, снижение может начаться не раньше второй половины года. Но рынок облигаций закладывал более оптимистичный сценарий, видимо, из-за чего индекс RGBI продолжил снижение. Дно может быть где-то близко, если не случится очередных геополитических потрясений.

📈 Совет директоров Лукойла #LKOH рекомендовал дивиденды в размере 498 руб. на акцию. Это даёт примерно 6,7% доходности к текущей цене. Не густо, могли бы и больше, рынок закладывал тоже более существенную выплату, на фоне чего акции скорее всего ещё немного скорректируются.

Сегежа #SGZH может провести докапитализацию (доп. эмиссию). Об этом заявил Шамолин 22 марта в день публикации отчёта по итогам 2023 года. Размытие доли акционеров это всегда негатив, но в текущей ситуации у бизнеса не остаётся другого выбора. Более подробно эту ситуацию разобрал в клубе.

Совет директоров Роснефти #ROSN на заседании 28 марта рассмотрит вопрос обратного выкупа акций. Существенного влияния на котировки это событие скорее всего не окажет, но поддержит акции. Дождёмся деталей и более подробно разберём этот вопрос а следующем обзоре.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🙏🏻 На прошлой неделе был целый ряд событий, но одно из них затмевает все остальные. Соболезную всем, кто прямо или косвенно пострадал от инцидента в "Крокус Сити Холле". Я не представляю, что движет теми людьми, если их так можно назвать, которые организовали и исполнили данный теракт.

К сожалению, прошлого не изменить, но нужно делать выводы для себя на будущее. Никто из нас не застрахован, поэтому, лучше заранее озаботиться вопросами доступа к вашим накоплениям со стороны близких. Если вдруг что-то случится, как ваши родственники смогут получить доступ к вашим средствам на инвестиционных счетах, криптокошельках и т.д. Ведь часто они могут даже не знать, где у вас и какие сбережения находятся... Подумайте об этом.

🏦 ЦБ 22 марта принял решение оставить ключевую ставку без изменений, на уровне 16%. Как мы ранее и прогнозировали, снижение может начаться не раньше второй половины года. Но рынок облигаций закладывал более оптимистичный сценарий, видимо, из-за чего индекс RGBI продолжил снижение. Дно может быть где-то близко, если не случится очередных геополитических потрясений.

📈 Совет директоров Лукойла #LKOH рекомендовал дивиденды в размере 498 руб. на акцию. Это даёт примерно 6,7% доходности к текущей цене. Не густо, могли бы и больше, рынок закладывал тоже более существенную выплату, на фоне чего акции скорее всего ещё немного скорректируются.

Сегежа #SGZH может провести докапитализацию (доп. эмиссию). Об этом заявил Шамолин 22 марта в день публикации отчёта по итогам 2023 года. Размытие доли акционеров это всегда негатив, но в текущей ситуации у бизнеса не остаётся другого выбора. Более подробно эту ситуацию разобрал в клубе.

Совет директоров Роснефти #ROSN на заседании 28 марта рассмотрит вопрос обратного выкупа акций. Существенного влияния на котировки это событие скорее всего не окажет, но поддержит акции. Дождёмся деталей и более подробно разберём этот вопрос а следующем обзоре.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

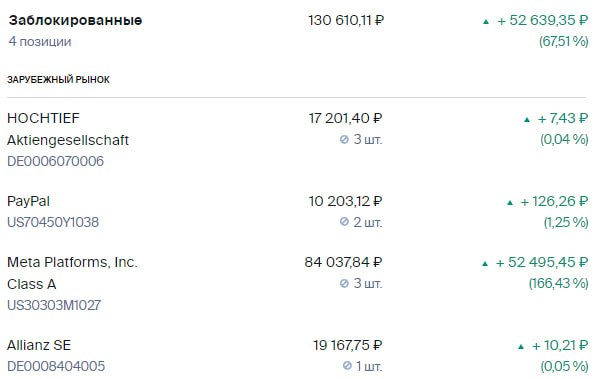

❗️ Стартовал прием заявок на обмен иностранных активов

Сегодня брокеры РФ начинают принимать заявки на обмен иностранных активов. Более подробно данный кейс разбирал в видео от 12 марта.

Я решил начать продажу с заблокированных иностранных акций, которые в данный момент лежат на счете БКС. У данного брокера прием заявок на продажу нерезидентам начнется сегодня с 12 часов дня и продлится до 3 мая.

Заявки на продажу фондов Finex БКС начнет принимать с 26 марта. Если у кого-то данные активы застряли, имейте в виду. У меня тоже есть фонды, но они в Кит Финанс находятся, решил оставить на потом.

🧐 Если после первой волны продаж окажется, что фонды Finex тоже пользуются спросом со стороны нерезидентов, то это будет хороший сигнал для нас. В данных фондах застряли многие, от самой УК пока новостей нет, но есть надежда на 844 Указ Президента, в рамках которого и проводится пробная сделка.

💰 Пока не до конца понятно, как подать заявку на 100 000 руб. По какой цене проводить оценку активов... На брокерском счете у меня одни цены, на иностранных биржах другие (в разы выше). Ранее в СМИ была информация, что оценивать будут близко к справедливым (рыночным) ценам. Думаю, что тоже на котировки иностранных бирж буду ориентироваться для продажи.

В моем случае первыми под нож рассмотрю акции США, немецкие пока оставлю, по ним дивиденды время от времени прилетают. После подачи заявки поделюсь результатом, что сдал и по какой оценке.

Сегодня брокеры РФ начинают принимать заявки на обмен иностранных активов. Более подробно данный кейс разбирал в видео от 12 марта.

Я решил начать продажу с заблокированных иностранных акций, которые в данный момент лежат на счете БКС. У данного брокера прием заявок на продажу нерезидентам начнется сегодня с 12 часов дня и продлится до 3 мая.

Заявки на продажу фондов Finex БКС начнет принимать с 26 марта. Если у кого-то данные активы застряли, имейте в виду. У меня тоже есть фонды, но они в Кит Финанс находятся, решил оставить на потом.

🧐 Если после первой волны продаж окажется, что фонды Finex тоже пользуются спросом со стороны нерезидентов, то это будет хороший сигнал для нас. В данных фондах застряли многие, от самой УК пока новостей нет, но есть надежда на 844 Указ Президента, в рамках которого и проводится пробная сделка.

💰 Пока не до конца понятно, как подать заявку на 100 000 руб. По какой цене проводить оценку активов... На брокерском счете у меня одни цены, на иностранных биржах другие (в разы выше). Ранее в СМИ была информация, что оценивать будут близко к справедливым (рыночным) ценам. Думаю, что тоже на котировки иностранных бирж буду ориентироваться для продажи.

В моем случае первыми под нож рассмотрю акции США, немецкие пока оставлю, по ним дивиденды время от времени прилетают. После подачи заявки поделюсь результатом, что сдал и по какой оценке.

{kind=link}

⚖️ Русал - есть ли потенциал для роста?

Русал выпустил финансовый отчет по итогам 2023 года. Сегодня попробуем разобраться, как идут дела у бизнеса и чего стоит ожидать в среднесрочной перспективе.

Рынок цветных металлов имеет определенную цикличность, где всегда за ростом следует спад и наоборот. В 2023 году мы стали свидетелями такого явления, цены на алюминий снизились почти на 17%, что оказало давление на финансовые результаты Русала. Но давайте обо все по порядку.

📊 Рыночные цены на продукцию менеджмент не в силах контролировать. Но он в силах оказывать влияние на операционные результаты бизнеса и на его эффективность.

📈 В 2023 году компания нарастила продажи первичного алюминия и его сплавов на 6,6% г/г до 4,1 тыс. тонн. Рост стал возможен, благодаря частичной реализации складских запасов, что позволило высвободить оборотный капитал.

📉 Выручка снизилась на 12,6% г/г до $12,2 млрд. Как писал выше, главным фактором стало снижение цены реализации первичного алюминия, но частично падение скомпенсировало увеличение объемов продаж.

✔️ Маржинальность бизнеса тоже осталась под давлением, негативный эффект оказала выросшая за последние пару лет себестоимость. Но менеджмент ведет активную работу над снижением расходов на сырье, в частности глинозем. По итогам второго полугодия ситуация начала выправляться, скорректированная EBITDA за этот период выросла более чем на 124% г/г.

✔️ Есть и определенный задел на будущее, в конце прошлого года выходила новость о приобретении 30%-ой доли китайской компании Hebei Wenfeng New Materials (HWNM), в структуру которой входит глиноземный завод. Эта сделка позволит частично скомпенсировать недостаток сырья уже в текущем году.

💰 Также отмечу, что одной из крупных статей доходов ранее были дивиденды от компании ГМК Норникель #GMKN, которые в прошлых периодах низкого цикла поддерживали финансовое положение Русала. Но в 2023 году по итогам 2022 года дивиденды не распределяли, хотя финансовая возможность была. По итогам 2023 года тоже рекомендовали меньше, чем могли бы. В результате, Русал в 2023 году от Норникеля не получил ничего, а выплата за 9 мес. 2023 года по сравнению с 2021 годом сократилась более чем в 3 раза, но и эти средства Русал получит лишь в 2024 году. Про данную ситуацию писал два больших обзора, 26 февраля и 16 февраля.

📈 Несмотря на все геополитические вызовы, падение цен на алюминий и отсутствие дивидендов от ГМК Норникеля, Русал смог сохранить чистую прибыль и свободный денежный поток в положительной зоне, это уже хороший результат. При обычных обстоятельствах, как вы понимаете, отчет был бы гораздо лучше.

☝️ С учетом того, что Русал владеет долей в ГМК Норникель в размере 26,39%, есть интересное наблюдение. Если эту долю пересчитать по текущей рыночной цене самого ГМК и разделить на количество акций Русала, то мы получим цифру 40 руб. на акцию. Другими словами, только за счет доли в ГМК цена акций Русала должна быть на уровне 40 руб. и это без учета стоимости активов по производству алюминия. Текущая рыночная котировка находится около 34 руб., недооценка сохраняется, как мы видим.

🧐 Есть две ключевые причины, почему компания торгуется с дисконтом - отсутствие больших дивидендов и долговая нагрузка. Из-за снижения показателя EBITDA, в силу негативной рыночной конъюнктуры, мультипликатор ND/EBITDA достиг уровня 7,4х. Во 2 полугодии, как писал выше, EBITDA начала постепенно восстанавливаться, так что есть шанс увидеть более низкий мультипликатор по итогам 1 полугодия 2024 года. Также ситуацию улучшит возможное ослабление рубля. Русал более 70% продукции по-прежнему отправляет на экспорт.

📌 Резюмируя все вышесказанное, возможно сейчас рынок алюминия и компания в частности проходят дно цикла и уже в текущем году мы станем свидетелями разворота цен. Это может позволить неплохо заработать тем, кто верил в данный бизнес и держал акции в портфеле. Будем следить за новостями и отчетами эмитента.

#RUAL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русал выпустил финансовый отчет по итогам 2023 года. Сегодня попробуем разобраться, как идут дела у бизнеса и чего стоит ожидать в среднесрочной перспективе.

Рынок цветных металлов имеет определенную цикличность, где всегда за ростом следует спад и наоборот. В 2023 году мы стали свидетелями такого явления, цены на алюминий снизились почти на 17%, что оказало давление на финансовые результаты Русала. Но давайте обо все по порядку.

📊 Рыночные цены на продукцию менеджмент не в силах контролировать. Но он в силах оказывать влияние на операционные результаты бизнеса и на его эффективность.

📈 В 2023 году компания нарастила продажи первичного алюминия и его сплавов на 6,6% г/г до 4,1 тыс. тонн. Рост стал возможен, благодаря частичной реализации складских запасов, что позволило высвободить оборотный капитал.

📉 Выручка снизилась на 12,6% г/г до $12,2 млрд. Как писал выше, главным фактором стало снижение цены реализации первичного алюминия, но частично падение скомпенсировало увеличение объемов продаж.

✔️ Маржинальность бизнеса тоже осталась под давлением, негативный эффект оказала выросшая за последние пару лет себестоимость. Но менеджмент ведет активную работу над снижением расходов на сырье, в частности глинозем. По итогам второго полугодия ситуация начала выправляться, скорректированная EBITDA за этот период выросла более чем на 124% г/г.

✔️ Есть и определенный задел на будущее, в конце прошлого года выходила новость о приобретении 30%-ой доли китайской компании Hebei Wenfeng New Materials (HWNM), в структуру которой входит глиноземный завод. Эта сделка позволит частично скомпенсировать недостаток сырья уже в текущем году.

💰 Также отмечу, что одной из крупных статей доходов ранее были дивиденды от компании ГМК Норникель #GMKN, которые в прошлых периодах низкого цикла поддерживали финансовое положение Русала. Но в 2023 году по итогам 2022 года дивиденды не распределяли, хотя финансовая возможность была. По итогам 2023 года тоже рекомендовали меньше, чем могли бы. В результате, Русал в 2023 году от Норникеля не получил ничего, а выплата за 9 мес. 2023 года по сравнению с 2021 годом сократилась более чем в 3 раза, но и эти средства Русал получит лишь в 2024 году. Про данную ситуацию писал два больших обзора, 26 февраля и 16 февраля.

📈 Несмотря на все геополитические вызовы, падение цен на алюминий и отсутствие дивидендов от ГМК Норникеля, Русал смог сохранить чистую прибыль и свободный денежный поток в положительной зоне, это уже хороший результат. При обычных обстоятельствах, как вы понимаете, отчет был бы гораздо лучше.

☝️ С учетом того, что Русал владеет долей в ГМК Норникель в размере 26,39%, есть интересное наблюдение. Если эту долю пересчитать по текущей рыночной цене самого ГМК и разделить на количество акций Русала, то мы получим цифру 40 руб. на акцию. Другими словами, только за счет доли в ГМК цена акций Русала должна быть на уровне 40 руб. и это без учета стоимости активов по производству алюминия. Текущая рыночная котировка находится около 34 руб., недооценка сохраняется, как мы видим.

🧐 Есть две ключевые причины, почему компания торгуется с дисконтом - отсутствие больших дивидендов и долговая нагрузка. Из-за снижения показателя EBITDA, в силу негативной рыночной конъюнктуры, мультипликатор ND/EBITDA достиг уровня 7,4х. Во 2 полугодии, как писал выше, EBITDA начала постепенно восстанавливаться, так что есть шанс увидеть более низкий мультипликатор по итогам 1 полугодия 2024 года. Также ситуацию улучшит возможное ослабление рубля. Русал более 70% продукции по-прежнему отправляет на экспорт.

📌 Резюмируя все вышесказанное, возможно сейчас рынок алюминия и компания в частности проходят дно цикла и уже в текущем году мы станем свидетелями разворота цен. Это может позволить неплохо заработать тем, кто верил в данный бизнес и держал акции в портфеле. Будем следить за новостями и отчетами эмитента.

#RUAL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Европлан объявил параметры размещения

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.