🔋 Новатэк, есть ли свет в конце тоннеля?

Акции компании с максимумов в октябре прошлого года снизились более чем на 20%. Остались ли какие-то драйверы для роста у бизнеса после санкций, атаки беспилотников и отказа основных покупателей от СПГ Новатэка? Попробуем сегодня разобраться.

📝 Сразу отмечу то, что финансовый отчет вышел в очень усеченном формате и без раскрытия данных за 2022 год, поэтому, сравнивать сможем только с итогами 2021 года.

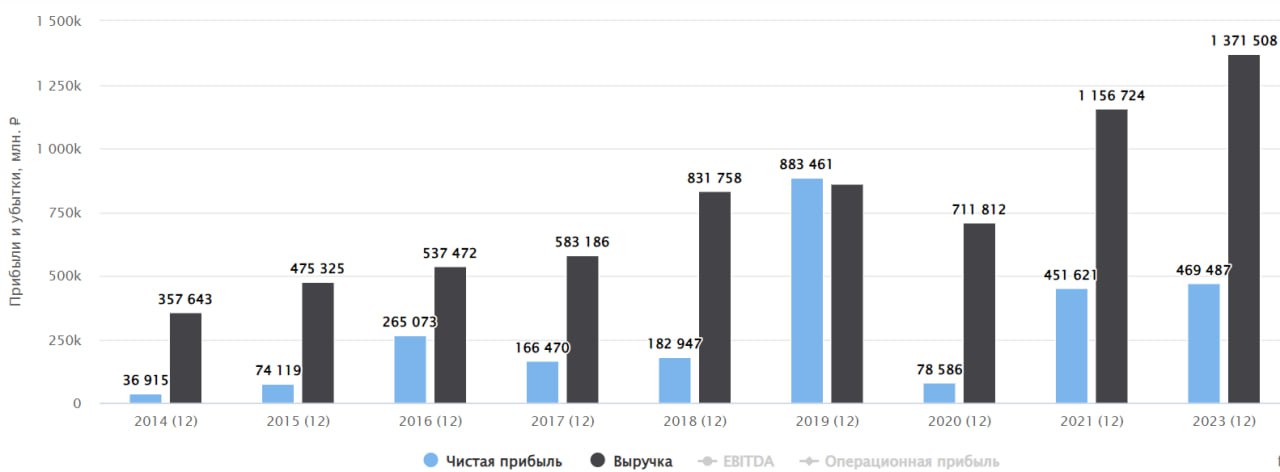

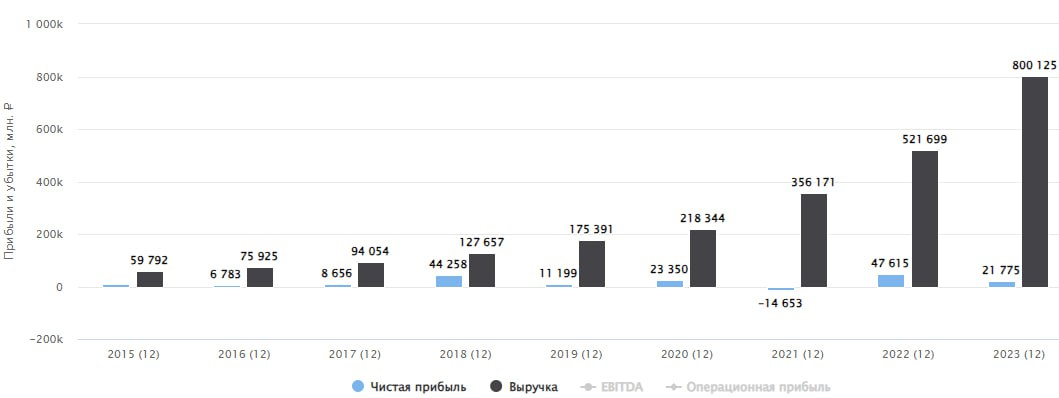

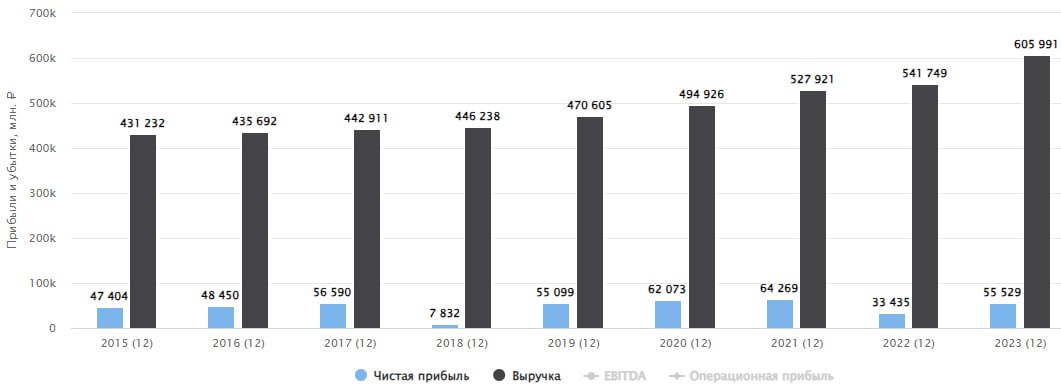

✔️ Вначале оценим операционные результаты за прошедший год. Добыча газа незначительно увеличилась к уровню 2022 года и на 3% оказалась выше, чем по итогам 2021 года. Объемы добычи нефти, конденсата и ЖУВ (жидких углеводородов) за последние годы почти не изменились.

📈 Выручка выросла на 19% к уровню 2021 года до 1,37 трлн руб. Компания детали не раскрывает, но учитывая, что операционные результаты выросли не так сильно, главным драйвером роста стала девальвация рубля и более высокие цены реализации газа.

📈 EBITDA демонстрирует сопоставимый рост, который составил также 19%. Чистая прибыль оказалась под давлением, по сравнению с 2021 годом, показатель вырос всего на 4%.

🧐 Самым большим разочарованием для инвесторов стали дивиденды, за 2023 год было 2 выплаты, суммарно на 78,59 руб. при том, что за 2022 год выплатили 105,58 руб. Сохранялась надежда, что выплата пусть немного, но превысит этот уровень... Более 16 лет Новатэк платит ежегодно растущие дивиденды, но в 2023 году динамика нарушена, рекорд обнулился, статус дивидендного аристократа безвозвратно утрачен...

💰 Формально менеджмент мог бы увеличить выплаты акционерам за счет заемных средств, учитывая, что чистый долг практически отсутствует, но решил этого не делать.

☝️ Однако, есть вопросы поважнее, чем размер дивидендов, они касаются проекта Арктик СПГ-2, который попал под западные санкции в конце прошлого года. Первые отгрузки перенесены на март, но ситуация усугубляется отсутствием свободных танкеров Arc7. Первый такой танкер должен был быть получен с корейской верфи Hanwha Ocean, но из-за санкций пока остается в Корее.

❗️Фактически первая линия Артик СПГ-2 уже готова к эксплуатации с мощностью в 6,6 млн тонн в год. Но ожидаемые в этом году 6 корейских танкеров, даже если они начнут перевозки, смогут транспортировать не более 1/3 произведенного СПГ на проекте. Оставшиеся 15 танкеров, которые в этом году должны были быть получены с верфи "Звезда", поставлены не будут...

Таким образом, наращивание поставок СПГ с нового проекта осложняется отсутствием транспортных мощностей. И закладывать рост производства СПГ по компании на 6,6 млн тонн в этом году очень оптимистично.

📌 Резюмируя все вышесказанное, СПГ не стал панацеей от западных санкций. Здесь сложнее создать теневой флот, как не нефтяном рынке, из-за дефицита танкеров, особенно ледового класса. Ближе к лету ситуация может разрешиться, там уже не будет потребности в танкерах Arc7, что увеличит долю потенциально подходящего транспорта. С финансовой точки зрения прорывов не жду в этом году, но и серьезного падения тоже. Долгосрочно бизнес по-прежнему интересен, планирую постепенно наращивать долю, в основном на просадках.

#NVTK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании с максимумов в октябре прошлого года снизились более чем на 20%. Остались ли какие-то драйверы для роста у бизнеса после санкций, атаки беспилотников и отказа основных покупателей от СПГ Новатэка? Попробуем сегодня разобраться.

📝 Сразу отмечу то, что финансовый отчет вышел в очень усеченном формате и без раскрытия данных за 2022 год, поэтому, сравнивать сможем только с итогами 2021 года.

✔️ Вначале оценим операционные результаты за прошедший год. Добыча газа незначительно увеличилась к уровню 2022 года и на 3% оказалась выше, чем по итогам 2021 года. Объемы добычи нефти, конденсата и ЖУВ (жидких углеводородов) за последние годы почти не изменились.

📈 Выручка выросла на 19% к уровню 2021 года до 1,37 трлн руб. Компания детали не раскрывает, но учитывая, что операционные результаты выросли не так сильно, главным драйвером роста стала девальвация рубля и более высокие цены реализации газа.

📈 EBITDA демонстрирует сопоставимый рост, который составил также 19%. Чистая прибыль оказалась под давлением, по сравнению с 2021 годом, показатель вырос всего на 4%.

🧐 Самым большим разочарованием для инвесторов стали дивиденды, за 2023 год было 2 выплаты, суммарно на 78,59 руб. при том, что за 2022 год выплатили 105,58 руб. Сохранялась надежда, что выплата пусть немного, но превысит этот уровень... Более 16 лет Новатэк платит ежегодно растущие дивиденды, но в 2023 году динамика нарушена, рекорд обнулился, статус дивидендного аристократа безвозвратно утрачен...

💰 Формально менеджмент мог бы увеличить выплаты акционерам за счет заемных средств, учитывая, что чистый долг практически отсутствует, но решил этого не делать.

☝️ Однако, есть вопросы поважнее, чем размер дивидендов, они касаются проекта Арктик СПГ-2, который попал под западные санкции в конце прошлого года. Первые отгрузки перенесены на март, но ситуация усугубляется отсутствием свободных танкеров Arc7. Первый такой танкер должен был быть получен с корейской верфи Hanwha Ocean, но из-за санкций пока остается в Корее.

❗️Фактически первая линия Артик СПГ-2 уже готова к эксплуатации с мощностью в 6,6 млн тонн в год. Но ожидаемые в этом году 6 корейских танкеров, даже если они начнут перевозки, смогут транспортировать не более 1/3 произведенного СПГ на проекте. Оставшиеся 15 танкеров, которые в этом году должны были быть получены с верфи "Звезда", поставлены не будут...

Таким образом, наращивание поставок СПГ с нового проекта осложняется отсутствием транспортных мощностей. И закладывать рост производства СПГ по компании на 6,6 млн тонн в этом году очень оптимистично.

📌 Резюмируя все вышесказанное, СПГ не стал панацеей от западных санкций. Здесь сложнее создать теневой флот, как не нефтяном рынке, из-за дефицита танкеров, особенно ледового класса. Ближе к лету ситуация может разрешиться, там уже не будет потребности в танкерах Arc7, что увеличит долю потенциально подходящего транспорта. С финансовой точки зрения прорывов не жду в этом году, но и серьезного падения тоже. Долгосрочно бизнес по-прежнему интересен, планирую постепенно наращивать долю, в основном на просадках.

#NVTK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓Итоги колла с менеджментом ГМК Норникель

Вижу большой интерес к моему разбору последнего отчета по компании ГМК Норникель. Решил в дополнение поделиться с вами выводами по общению с менеджментом по итоговым результатам прошлого года. Для удобства, я просто опишу тезисно основные темы, которые для себя отметил.

🧐 Честно говоря, ощущение осталось двоякое. Обычно менеджмент компаний ищет позитив даже в сложные для бизнеса периоды, а здесь наоборот...

✔️ На рынке акций РФ более 80% оборота делают физ. лица последние пару лет. Это всем известный факт. Поэтому, компании больше сосредоточены на работе именно с частными инвесторами, а не институциональными, как было раньше.

💰 А что любят частные инвесторы? Правильно - дивиденды. После окончания соглашения с Русалом #RUAL в конце 2022 года, когда выплаты делали от размера EBITDA по заранее известной формуле, новой див. политики представлено не было. На сайте висит старая редакция от 2016 года, которая уже не актуальна и не исполняется.

📉 Менеджмент компании заявлял, что базой для выплат на время повышенной инвест. программы будет свободный денежный поток (FCF), что существенно снизило потенциальные дивиденды. Более того, сам FCF еще имеет некоторые корректировки. Разбирал подробно этот момент в видео.

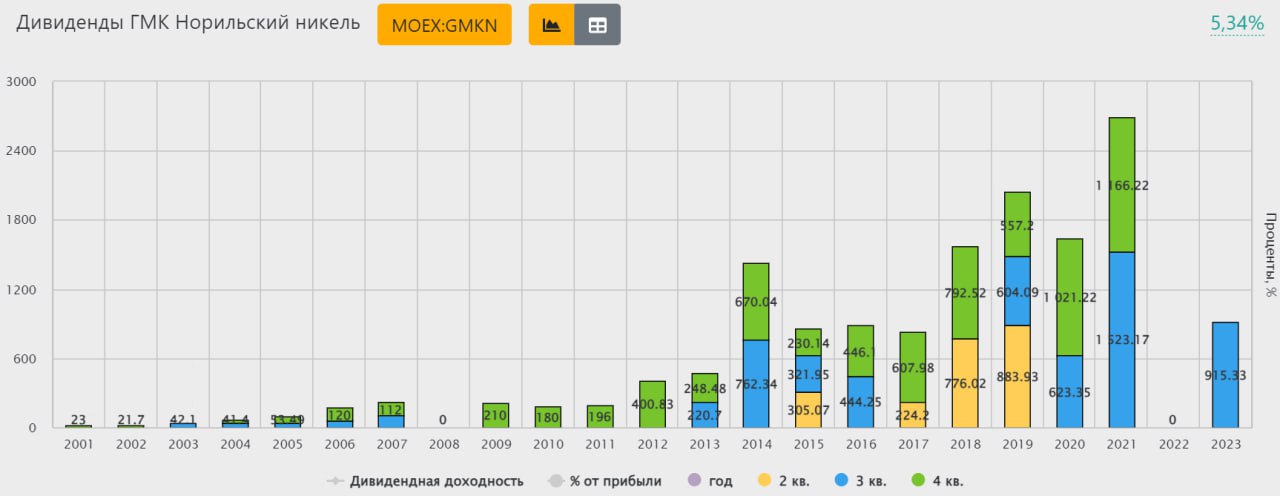

💸 На звонке был вопрос относительно выплат из скорректированного денежного потока. Дело в том, что за 2023 год FCF составил $2,7 млрд, но его скорректировали до $1,4 млрд. Это было связано с выплатой процентов на $800 млн и $500 млн ушло миноритариям Быстринского ГОКа, в обход акционеров самого Норникеля (доля 50,01% в ГОКе). Кстати, одним из миноритариев ГОКа является Владимир Потанин (доля 36,7%), который получил примерно $370 млн от вышеуказанной суммы. Это привело к тому, что выплата акционерам Норникеля за 1 полугодие (915,33 руб. на акцию) превысила размер скорректированного FCF за весь год и новых выплат за 2023 год ожидать не стоит.

❗️ Нужно будет внимательно следить за фактом такого вывода дивидендов. Надеюсь, что это была разовая акция. Если подобные события будут повторяться в перспективе, то это станет тревожным звоночком для акционеров ГМК. Получается, что миноритарии одной из дочерних компаний Норникеля получают совокупный размер дивидендов на уровне всех акционеров материнской компании. Обычно денежный потоки идут снизу вверх, а здесь мы видим обратную ситуацию и в целом понятен бенефициар.

📢 Вернемся к бизнесу, менеджмент, вместо того, чтобы озвучить меры по выводу компании из кризисной ситуации, констатирует факт серьезных проблем, включая низкие цены на продукцию и проблемы с логистикой. Особенно это интересно слышать от Сергея Малышева - финансового директора компании. При этом неоднократно подчеркивали факт низких дивидендов в среднесрочной перспективе, хотя это итак понятно большинству инвесторов.

☝️ Получается, что с одной стороны руководство компании нам показывает открытость к частным инвесторам, проводит сплит акций, чтобы многие смогли их приобрести и делает конференц-коллы. С другой стороны, в финансовом плане не дают никаких ориентиров, демонстрируют свой пессимистический настрой, в том числе по дивидендам. А мажоритарий начинает делать недружественные действия по отношению к миноритариям. Это снижает интерес инвесторов к активу.

📌 Резюмируя все вышесказанное, складывается ощущение, что компания специально дает порцию негатива, чтобы снизить котировки акций. Но какая цель у данного подхода, лично мне пока непонятно. Возможно, кто-то из крупных акционеров планирует нарастить свою долю по более низким ценам, проводя такие действия. Но может быть менеджмент просто решил ничего не скрывать и прямо рассказать про все проблемы миноритариям. Но тогда вопрос - а где разъяснение, что будет предпринимать компания чтобы ее акции стали привлекательными? Без него есть ощущение что менеджмент в растерянности.

Если появится дополнительная информация, я напишу отдельно. Пока продолжаю следить за развитием событий.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вижу большой интерес к моему разбору последнего отчета по компании ГМК Норникель. Решил в дополнение поделиться с вами выводами по общению с менеджментом по итоговым результатам прошлого года. Для удобства, я просто опишу тезисно основные темы, которые для себя отметил.

🧐 Честно говоря, ощущение осталось двоякое. Обычно менеджмент компаний ищет позитив даже в сложные для бизнеса периоды, а здесь наоборот...

✔️ На рынке акций РФ более 80% оборота делают физ. лица последние пару лет. Это всем известный факт. Поэтому, компании больше сосредоточены на работе именно с частными инвесторами, а не институциональными, как было раньше.

💰 А что любят частные инвесторы? Правильно - дивиденды. После окончания соглашения с Русалом #RUAL в конце 2022 года, когда выплаты делали от размера EBITDA по заранее известной формуле, новой див. политики представлено не было. На сайте висит старая редакция от 2016 года, которая уже не актуальна и не исполняется.

📉 Менеджмент компании заявлял, что базой для выплат на время повышенной инвест. программы будет свободный денежный поток (FCF), что существенно снизило потенциальные дивиденды. Более того, сам FCF еще имеет некоторые корректировки. Разбирал подробно этот момент в видео.

💸 На звонке был вопрос относительно выплат из скорректированного денежного потока. Дело в том, что за 2023 год FCF составил $2,7 млрд, но его скорректировали до $1,4 млрд. Это было связано с выплатой процентов на $800 млн и $500 млн ушло миноритариям Быстринского ГОКа, в обход акционеров самого Норникеля (доля 50,01% в ГОКе). Кстати, одним из миноритариев ГОКа является Владимир Потанин (доля 36,7%), который получил примерно $370 млн от вышеуказанной суммы. Это привело к тому, что выплата акционерам Норникеля за 1 полугодие (915,33 руб. на акцию) превысила размер скорректированного FCF за весь год и новых выплат за 2023 год ожидать не стоит.

❗️ Нужно будет внимательно следить за фактом такого вывода дивидендов. Надеюсь, что это была разовая акция. Если подобные события будут повторяться в перспективе, то это станет тревожным звоночком для акционеров ГМК. Получается, что миноритарии одной из дочерних компаний Норникеля получают совокупный размер дивидендов на уровне всех акционеров материнской компании. Обычно денежный потоки идут снизу вверх, а здесь мы видим обратную ситуацию и в целом понятен бенефициар.

📢 Вернемся к бизнесу, менеджмент, вместо того, чтобы озвучить меры по выводу компании из кризисной ситуации, констатирует факт серьезных проблем, включая низкие цены на продукцию и проблемы с логистикой. Особенно это интересно слышать от Сергея Малышева - финансового директора компании. При этом неоднократно подчеркивали факт низких дивидендов в среднесрочной перспективе, хотя это итак понятно большинству инвесторов.

☝️ Получается, что с одной стороны руководство компании нам показывает открытость к частным инвесторам, проводит сплит акций, чтобы многие смогли их приобрести и делает конференц-коллы. С другой стороны, в финансовом плане не дают никаких ориентиров, демонстрируют свой пессимистический настрой, в том числе по дивидендам. А мажоритарий начинает делать недружественные действия по отношению к миноритариям. Это снижает интерес инвесторов к активу.

📌 Резюмируя все вышесказанное, складывается ощущение, что компания специально дает порцию негатива, чтобы снизить котировки акций. Но какая цель у данного подхода, лично мне пока непонятно. Возможно, кто-то из крупных акционеров планирует нарастить свою долю по более низким ценам, проводя такие действия. Но может быть менеджмент просто решил ничего не скрывать и прямо рассказать про все проблемы миноритариям. Но тогда вопрос - а где разъяснение, что будет предпринимать компания чтобы ее акции стали привлекательными? Без него есть ощущение что менеджмент в растерянности.

Если появится дополнительная информация, я напишу отдельно. Пока продолжаю следить за развитием событий.

#GMKN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

💿 Что происходит с компанией ГМК Норникель?

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее…

Как обещал, записал видео-разбор вышедшего отчета по МСФО компании ГМК Норникель.

Разобрал, что происходит в бизнесе, почему падают акции, каких дивидендов стоит ждать и какие перспективы на следующие 2 года. Подробнее…

🔥 Доллар, нефть, рост застройщиков, сырьевики и другие новости фондового рынка

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

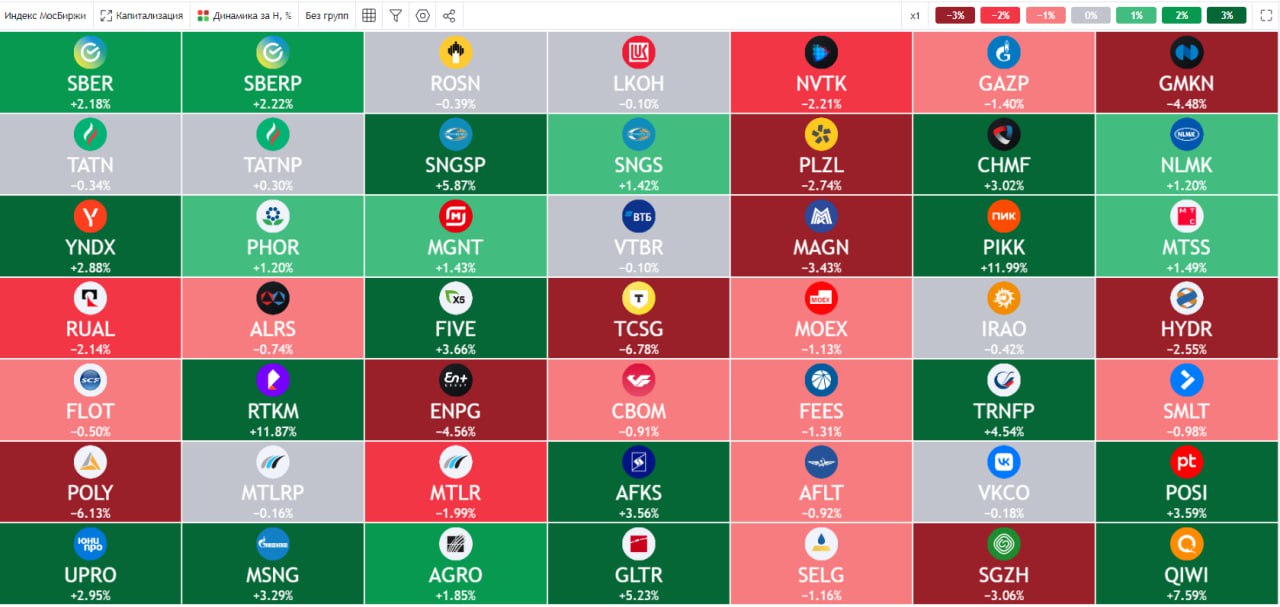

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Как Carmoney прошла 2023 год?

Эмитент опубликовал операционный отчет за прошлый год. Попробуем оценить, насколько уверенно компания завершила 2023 год с растущей ключевой ставкой и каких результатов добилась.

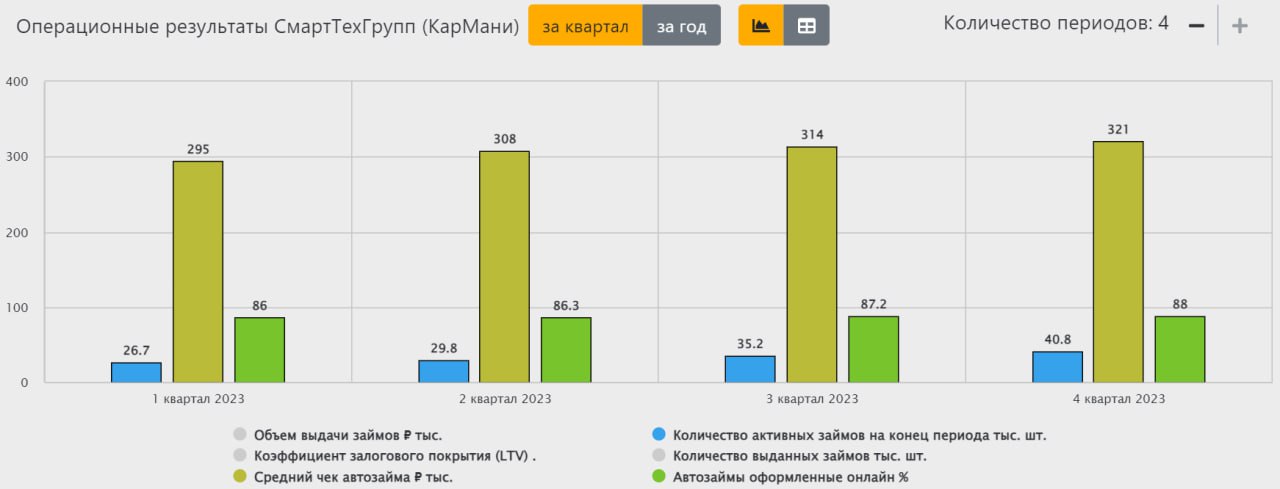

📈 Основой бизнеса является портфель займов и он за год показал рост на 10,1%, что соответствует ожиданиям. Объем выдач за этот же период вырос на 22,2% г/г до 3,7 млрд руб., практически достигнув результата 2019 года.

Почему мы сравниваем с 2019 годом?

🏦 Дело в том, что с 2020 года, после начала пандемии, ЦБ резко ужесточил норматив по достаточности регуляторного капитала (НМФК1). Это привело к тому, что финансовые компании не смогли поддерживать прошлую динамику роста без увеличения размера собственного капитала. Выйдя на IPO летом прошлого года, Кармани привлекла достаточно средств (которые пошли как раз в капитал), сняв давление норматива и смогла вернуться к более высокой динамике роста.

📈 Только в 4 квартале, несмотря на растущую ключевую ставку ЦБ, объем выдач вырос на 26% г/г до 1 млрд руб. Правда, процентная ставка по автозаймам выросла не так существенно, всего на 1,3 п.п. за год до 81,3% годовых. Таким образом, как и у банков, рост ключевой ставки негативно влияет на маржинальность бизнеса.

💰 Количество активных займов по компании на конец 2023 года составило 40,8 тыс. шт., увеличившись почти на 80% г/г. А число уникальных клиентов выросло на 62% до 89 тыс. человек. Спрос на услуги, которые оказывает бизнес, продолжает расти, что соответствует стратегии развития на следующие 3 года. Подробнее ее цели мы рассматривал в конце ноября. Одним из важных показателей является рост капитализации к 2026 году до 20 млрд руб. (текущий размер 4,6 млрд руб.). Потенциал можете оцени сами.

☝️ Несмотря на то, что Кармани изначально позиционирует себя, как бизнес, который выдает залоговые кредиты (под залог автомобиля), мы видим рост доли беззалоговых продуктов до 7,5% от портфеля. Но здесь компания действует вполне логично, с точки зрения роста. Выдавая беззалоговые займы под более высокий процент в дальнейшем клиентам предлагается сконвертировать их в залоговые займы со снижением ставки. И такой подход работает, около 8,7% беззалоговых займов было сконвертировано в прошлом году, что почти в 2 раза выше уровня 2022 года.

Комментарий генерального директора ПАО «СТГ» Анны Калугиной:

«Мы завершили 2023 год существенным улучшением операционных показателей нашего основного бизнеса. Продемонстрировали рекордные годовые и полугодовые результаты по объему выдач за последние четыре года. Фактически всего за 6 месяцев мы вернулись к той динамике роста, которую финтех-сервис демонстрировал в допандемийном 2019 году, когда в силу специфики регулирования мы не сдерживали новые выдачи. Для дальнейшего развития мы вышли на Мосбиржу, привлекли почти 1 млрд рублей, что решило проблему с регуляторным капиталом и позволяет дальше растить бизнес. Сегодня мы планомерно реализуем заявленную стратегию роста и развития».

📌 Операционные результаты оказались вполне неплохими, но на уровне ожиданий. Ждем теперь финансовый отчет по итогам года, который разберем более подробно. Также интересно будет узнать про партнерство с банками, которое заявлялось в рамках стратегии до 2026 года. Это может стать неплохим драйвером роста бизнеса в будущем. В финансовом секторе начинается трансформация, банки объединяются с более мелкими финансовыми организациями, вроде Кармани и МФО в борьбе за клиента. Такое взаимодействие позволяет получать выгоду обеим сторонам, как с точки зрения доли рынка и числа клиентов, так и финансовых доходов.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эмитент опубликовал операционный отчет за прошлый год. Попробуем оценить, насколько уверенно компания завершила 2023 год с растущей ключевой ставкой и каких результатов добилась.

📈 Основой бизнеса является портфель займов и он за год показал рост на 10,1%, что соответствует ожиданиям. Объем выдач за этот же период вырос на 22,2% г/г до 3,7 млрд руб., практически достигнув результата 2019 года.

Почему мы сравниваем с 2019 годом?

🏦 Дело в том, что с 2020 года, после начала пандемии, ЦБ резко ужесточил норматив по достаточности регуляторного капитала (НМФК1). Это привело к тому, что финансовые компании не смогли поддерживать прошлую динамику роста без увеличения размера собственного капитала. Выйдя на IPO летом прошлого года, Кармани привлекла достаточно средств (которые пошли как раз в капитал), сняв давление норматива и смогла вернуться к более высокой динамике роста.

📈 Только в 4 квартале, несмотря на растущую ключевую ставку ЦБ, объем выдач вырос на 26% г/г до 1 млрд руб. Правда, процентная ставка по автозаймам выросла не так существенно, всего на 1,3 п.п. за год до 81,3% годовых. Таким образом, как и у банков, рост ключевой ставки негативно влияет на маржинальность бизнеса.

💰 Количество активных займов по компании на конец 2023 года составило 40,8 тыс. шт., увеличившись почти на 80% г/г. А число уникальных клиентов выросло на 62% до 89 тыс. человек. Спрос на услуги, которые оказывает бизнес, продолжает расти, что соответствует стратегии развития на следующие 3 года. Подробнее ее цели мы рассматривал в конце ноября. Одним из важных показателей является рост капитализации к 2026 году до 20 млрд руб. (текущий размер 4,6 млрд руб.). Потенциал можете оцени сами.

☝️ Несмотря на то, что Кармани изначально позиционирует себя, как бизнес, который выдает залоговые кредиты (под залог автомобиля), мы видим рост доли беззалоговых продуктов до 7,5% от портфеля. Но здесь компания действует вполне логично, с точки зрения роста. Выдавая беззалоговые займы под более высокий процент в дальнейшем клиентам предлагается сконвертировать их в залоговые займы со снижением ставки. И такой подход работает, около 8,7% беззалоговых займов было сконвертировано в прошлом году, что почти в 2 раза выше уровня 2022 года.

Комментарий генерального директора ПАО «СТГ» Анны Калугиной:

«Мы завершили 2023 год существенным улучшением операционных показателей нашего основного бизнеса. Продемонстрировали рекордные годовые и полугодовые результаты по объему выдач за последние четыре года. Фактически всего за 6 месяцев мы вернулись к той динамике роста, которую финтех-сервис демонстрировал в допандемийном 2019 году, когда в силу специфики регулирования мы не сдерживали новые выдачи. Для дальнейшего развития мы вышли на Мосбиржу, привлекли почти 1 млрд рублей, что решило проблему с регуляторным капиталом и позволяет дальше растить бизнес. Сегодня мы планомерно реализуем заявленную стратегию роста и развития».

📌 Операционные результаты оказались вполне неплохими, но на уровне ожиданий. Ждем теперь финансовый отчет по итогам года, который разберем более подробно. Также интересно будет узнать про партнерство с банками, которое заявлялось в рамках стратегии до 2026 года. Это может стать неплохим драйвером роста бизнеса в будущем. В финансовом секторе начинается трансформация, банки объединяются с более мелкими финансовыми организациями, вроде Кармани и МФО в борьбе за клиента. Такое взаимодействие позволяет получать выгоду обеим сторонам, как с точки зрения доли рынка и числа клиентов, так и финансовых доходов.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Юнипро - 40% капитализации в кэше

Долгое время Юнипро была одной из лучших компаний генерирующего сектора. Во-первых, она успела обновить существенную часть оборудования во время первой программы ДПМ. Во-вторых, модернизирует старые блоки за счет программы ДПМ-2. В-третьих, бизнес никогда не имел высокой долговой нагрузки, что позволяло распределять значительную часть чистой прибыли акционерам.

📉 То, что раньше было козырем для инвесторов, сейчас стало проблемой - иностранный мажоритарий. Существенная часть доходов не направлялась в малоэффективные проекты, а распределялась в виде дивидендов. Это было связано с тем, что мажоритарный акционер (Uniper) был в них заинтересован. Интересы миноритариев никогда не нарушались, что позволяло получать хорошие и стабильные выплаты от компании.

❓Что происходит с бизнесом сейчас и каких результатов удалось добиться по итогам 2023 года? Попробуем сегодня разобраться.

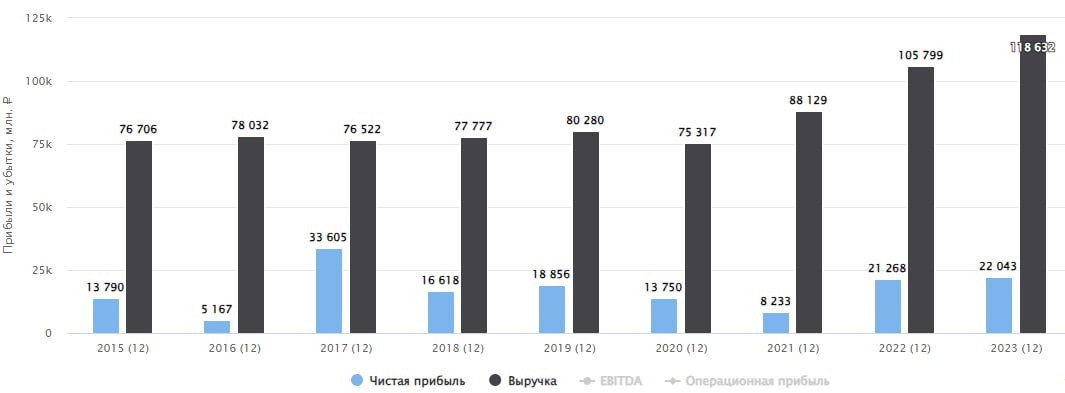

💡 Сектор генерации не является историей роста и во многом зависит от рыночных цен на электроэнергию и мощность. В прошлом году цены продемонстрировали позитивную динамику, как и операционные результаты. Выработка электроэнергии выросла на 4,8% г/г до 56,5 млрд кВт.ч.

📈 На фоне роста тарифов и выработки, выручка компании увеличилась на 12,1% г/г до 118,6 млрд руб. А вот показатель EBITDA показал более слабую динамику, прибавив всего 5,7% г/г до 42,2 млрд руб.

✔️ Чистая прибыль увеличилась всего на 3,6% г/г до 22 млрд руб. Причиной более низкого роста прибыли и EBITDA, по сравнению с выручкой, стал опережающий рост издержек. Расходы на топливо (в основном уголь) выросли на 17,8% г/г, обесценение активов составило 12,6 млрд руб., что выше уровня прошлого года на 41%. Из-за роста инфляции ФОТ также был увеличен на 7,5% г/г.

💰 Несмотря на низкую динамику показателей, менеджмент не расходует средства. Кредитов нет, обслуживать их не надо, инвестиции все уже известны. Это приводит к накоплению денежных средств на счетах и их объем превысил 52 млрд руб., при том, что капитализация всей компании оценивается по текущей цене в 135 млрд руб.

❗️ Но в условиях наличия мажоритарного акционера из недружественной страны, дивиденды в ближайшее время вряд ли решат распределить. Тем не менее, если оценить потенциал, то последние 2 года бизнес зарабатывал около 0,35 руб. на акцию чистой прибыли. При выплате 100% от этого показателя акционерам, див. доходность составила бы около 16,5% годовых.

📌 По мультипликаторам Юнипро оценивается очень дешево, учитывая размер кубышки. P/E = 6x, EV/EBITDA = 1,9x. Если раньше была надежда на распределение прибыли, то после введения внешнего управления компанией она практически исчезла. Теперь нужно следить за происходящим, есть шанс, что бизнес могут национализировать и передать под управление Интер РАО, ГЭХу или кому-то еще. Такой исход мог бы увеличить шансы на дивиденды, но не думаю, что это произойдет быстро. С текущего года закончатся повышенные платежи по 3-му энергоблоку Березовской ГРЭС, что снизит доходы компании. Я свою небольшую долю пока продолжаю держать, но докупать особого желания не возникает, в силу неопределенности перспектив. Сейчас Юнипро превратилась в чемодан без ручки, и выбросить жалко и нести непонятно сколько придется...

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Долгое время Юнипро была одной из лучших компаний генерирующего сектора. Во-первых, она успела обновить существенную часть оборудования во время первой программы ДПМ. Во-вторых, модернизирует старые блоки за счет программы ДПМ-2. В-третьих, бизнес никогда не имел высокой долговой нагрузки, что позволяло распределять значительную часть чистой прибыли акционерам.

📉 То, что раньше было козырем для инвесторов, сейчас стало проблемой - иностранный мажоритарий. Существенная часть доходов не направлялась в малоэффективные проекты, а распределялась в виде дивидендов. Это было связано с тем, что мажоритарный акционер (Uniper) был в них заинтересован. Интересы миноритариев никогда не нарушались, что позволяло получать хорошие и стабильные выплаты от компании.

❓Что происходит с бизнесом сейчас и каких результатов удалось добиться по итогам 2023 года? Попробуем сегодня разобраться.

💡 Сектор генерации не является историей роста и во многом зависит от рыночных цен на электроэнергию и мощность. В прошлом году цены продемонстрировали позитивную динамику, как и операционные результаты. Выработка электроэнергии выросла на 4,8% г/г до 56,5 млрд кВт.ч.

📈 На фоне роста тарифов и выработки, выручка компании увеличилась на 12,1% г/г до 118,6 млрд руб. А вот показатель EBITDA показал более слабую динамику, прибавив всего 5,7% г/г до 42,2 млрд руб.

✔️ Чистая прибыль увеличилась всего на 3,6% г/г до 22 млрд руб. Причиной более низкого роста прибыли и EBITDA, по сравнению с выручкой, стал опережающий рост издержек. Расходы на топливо (в основном уголь) выросли на 17,8% г/г, обесценение активов составило 12,6 млрд руб., что выше уровня прошлого года на 41%. Из-за роста инфляции ФОТ также был увеличен на 7,5% г/г.

💰 Несмотря на низкую динамику показателей, менеджмент не расходует средства. Кредитов нет, обслуживать их не надо, инвестиции все уже известны. Это приводит к накоплению денежных средств на счетах и их объем превысил 52 млрд руб., при том, что капитализация всей компании оценивается по текущей цене в 135 млрд руб.

❗️ Но в условиях наличия мажоритарного акционера из недружественной страны, дивиденды в ближайшее время вряд ли решат распределить. Тем не менее, если оценить потенциал, то последние 2 года бизнес зарабатывал около 0,35 руб. на акцию чистой прибыли. При выплате 100% от этого показателя акционерам, див. доходность составила бы около 16,5% годовых.

📌 По мультипликаторам Юнипро оценивается очень дешево, учитывая размер кубышки. P/E = 6x, EV/EBITDA = 1,9x. Если раньше была надежда на распределение прибыли, то после введения внешнего управления компанией она практически исчезла. Теперь нужно следить за происходящим, есть шанс, что бизнес могут национализировать и передать под управление Интер РАО, ГЭХу или кому-то еще. Такой исход мог бы увеличить шансы на дивиденды, но не думаю, что это произойдет быстро. С текущего года закончатся повышенные платежи по 3-му энергоблоку Березовской ГРЭС, что снизит доходы компании. Я свою небольшую долю пока продолжаю держать, но докупать особого желания не возникает, в силу неопределенности перспектив. Сейчас Юнипро превратилась в чемодан без ручки, и выбросить жалко и нести непонятно сколько придется...

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Развязка истории с Яндексом все ближе

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

В День защитника Отечества хочу пожелать всем мужчинам нашей страны не только стойкости и мужества в защите наших общих ценностей, но и мудрости в инвестировании и управлении личными финансами. Пусть ваша решимость и сила духа, проявленные в служении Отечеству, станут ключом к успеху на всех фронтах жизни.

С праздником!

С праздником!

📈 М.Видео преодолевает кризис

📝 На прошлой неделе рейтинговое агентство АКРА обновило рейтинг компании, оставив его на уровне A(RU), но прогноз повышен со «Стабильного» на «Позитивный».

Такие агентства анализируют многие финансовые метрики бизнеса для присвоения рейтинга эмитентам. Они несут репутационные риски в случае присвоения высокого рейтинга компаниям, у которых есть серьезные проблемы. В отличие от частных инвесторов, как мы с вами, аналитики данных агентств имеют доступ к более детальной информации, в том числе первичной, по каждому эмитенту.

📈 Вернемся к М. Видео, повышение рейтинга со стороны АКРА означает сохранение у бизнеса позитивной динамики по улучшению финансовых показателей. Мы это видели и по отчету, который я разобрал 13 февраля.

🧐 Для нас главной метрикой является отношение чистого долга (ND) к EBITDA. В прошлом году данный мультипликатор превышал отметку 4х, что привело к нарушение банковских ковенант. Менеджменту удалось договорится с крупными кредиторами, что нивелировало негативные последствия. По итогам всего 2023 года ND/EBITDA ожидается на уровне 3,3х, что пока еще высоковато, но уже не так критично.

📝 АКРА отмечает следующее:

«Долг компании на данный момент состоит преимущественно из краткосрочных кредитов, при этом кредиты предоставлены в основном в рамках долгосрочных кредитных линий сроком от двух до трёх лет. Компания обладает достаточным запасом свободных и доступных к выборке кредитных лимитов для поддержания комфортной позиции по ликвидности. В 2022 и 2023 годах компания заметно сократила капитальные затраты, что оказало поддержку свободному денежному потоку (FCF). В период с 2024 по 2026 год АКРА ожидает постепенного восстановления инвестиционной активности компании, однако ее рентабельность по свободному денежному потоку останется положительной».

📌 Резюмируя все вышесказанное, бизнес восстанавливается, и это не только мы заметили в нашем прошлом разборе, но и подтвердили рейтинговые агентства. Я долгое время был акционерам данной компании, а клиентом остаюсь до сих пор. В перспективе рассмотрю возможность возврата акций в портфель.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 На прошлой неделе рейтинговое агентство АКРА обновило рейтинг компании, оставив его на уровне A(RU), но прогноз повышен со «Стабильного» на «Позитивный».

Такие агентства анализируют многие финансовые метрики бизнеса для присвоения рейтинга эмитентам. Они несут репутационные риски в случае присвоения высокого рейтинга компаниям, у которых есть серьезные проблемы. В отличие от частных инвесторов, как мы с вами, аналитики данных агентств имеют доступ к более детальной информации, в том числе первичной, по каждому эмитенту.

📈 Вернемся к М. Видео, повышение рейтинга со стороны АКРА означает сохранение у бизнеса позитивной динамики по улучшению финансовых показателей. Мы это видели и по отчету, который я разобрал 13 февраля.

🧐 Для нас главной метрикой является отношение чистого долга (ND) к EBITDA. В прошлом году данный мультипликатор превышал отметку 4х, что привело к нарушение банковских ковенант. Менеджменту удалось договорится с крупными кредиторами, что нивелировало негативные последствия. По итогам всего 2023 года ND/EBITDA ожидается на уровне 3,3х, что пока еще высоковато, но уже не так критично.

📝 АКРА отмечает следующее:

«Долг компании на данный момент состоит преимущественно из краткосрочных кредитов, при этом кредиты предоставлены в основном в рамках долгосрочных кредитных линий сроком от двух до трёх лет. Компания обладает достаточным запасом свободных и доступных к выборке кредитных лимитов для поддержания комфортной позиции по ликвидности. В 2022 и 2023 годах компания заметно сократила капитальные затраты, что оказало поддержку свободному денежному потоку (FCF). В период с 2024 по 2026 год АКРА ожидает постепенного восстановления инвестиционной активности компании, однако ее рентабельность по свободному денежному потоку останется положительной».

📌 Резюмируя все вышесказанное, бизнес восстанавливается, и это не только мы заметили в нашем прошлом разборе, но и подтвердили рейтинговые агентства. Я долгое время был акционерам данной компании, а клиентом остаюсь до сих пор. В перспективе рассмотрю возможность возврата акций в портфель.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎯 ГМК Норникель почти достиг цели, но...

Акции ГМК Норникель подошли близко к моему целевому уровню докупок в 14 000 руб. На прошлой неделе была достаточно хорошая коррекция по всему рынку, я думал, что данный уровень будет взят, но акции чувствовали себя более уверенно, чем в прошлые дни.

🎞 Пока ждал падения, наткнулся на интересное интервью представителей эмитента каналу Market Power. Михаил Боровиков - директор по IR и Денис Шарыпин - директор по маркетингу ответили на многие вопросы, которые волнуют частных инвесторов. Роману Пантюхину отдельная благодарность за интересных гостей!

⚖️ Напомню, что после выступления менеджмента по итогам 2023 года, вокруг эмитента начали сгущаться тучи от недовольных частных инвесторов дивидендами. Если быть точным, отсутствовала какая-либо четкая позиции по данному вопросу, а если еще точнее, как будто намеренно веяло негативом от менеджмента. Мне пришло большое число вопросов от подписчиков относительно этого факта. Подробнее про ситуацию писал в разборе от 16 февраля и делал видео-разбор бизнеса. Очень не хочется, чтобы такой хороший эмитент повернулся спиной к миноритариям. Пока ситуация больше напоминает периодическое объяснение менеджмента, почему выплаты будут небольшими.

Среди прочих интересных деталей по бизнесу и мировым рынкам, я решил выделить из интервью темы, которые вызвали бурную реакцию в прошлый раз, приведу главные моменты тезисно:

❗️ При текущих спотовых ценах на металлы, свободный денежный поток компании равен нулю.

❗️ Базой для дивидендов будет свободный денежный поток. За 2023 год уже заплатили немного больше даже, чем заработали. Платить в долг не планируют. Отмечают высокую долговую нагрузку в абсолютных значениях, которая образовалась в том числе из-за прошлых выплат дивидендов выше размера свободного денежного потока.

🖊 Мое мнение: в целом, отношение чистого долга к EBITDA вполне консервативное и находится на уровне 1,2х, поэтому долговая нагрузка бизнеса в текущих условиях явно не является препятствием для выплат акционерам. Даже по меркам бенчмарка мировой цветной металлургии (ND/EBITDA < 2х) текущий мультипликатор более, чем скромный, как и на фоне исторических значений по компании.

❗️ Затронули также наболевшую тему дивидендов по Быстринскому ГОКу. Свободный денежный поток Норникеля для выплат миноритариям ГОКа не используется. При заключении акционерного соглашения по этой компании была строчка про дивиденды, но детали не раскрываются. Таким образом, дивиденды действительно выплачиваются, но, со слов менеджмента, только из свободного денежного потока самого Быстринского ГОКа, который консолидируется в отчете по МСФО.

❓ Тогда вопрос, что является свободным денежным потоком ГМК Норникеля?

Если мы вначале консолидируем результаты дочек, но для выплаты дивидендов эти данные корректируем, не проще тогда сразу брать за основу показатель по РСБУ, условно? Мне, как акционеру, хотелось бы большей прозрачности, чтобы не гадать, насколько в текущем и следующем году будут корректировки, а уже по итогам полугодия оценивать форвардные значения.

👆Иначе это выглядит так, что один акционер получает дивиденды 2 раза, будучи владельцем Норникеля и его дочернего общества, а миноритарные акционеры ГМК получают один раз и те скорректированные.

🧐 Честно говоря, не до конца понимаю, что здесь скрывать, если все легально и не нарушает чьих-то интересов. Обычно закрытая и запутанная информация наоборот рождает домыслы, подозрения и настороженность к компании. Надеюсь, что менеджмент примет это к сведению и услышит пожелания миноритарных акционеров. По сути, весь потенциальный положительный эффект от сплита, которого многие ждут, был нивелирован. Лично я готов пересиживать просадки рынка, ждать восстановления цен на металлы, но хочется понимать, что все мы плывем в одной лодке, как менеджмент с мажоритарными акционерами, так и миноритарии.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции ГМК Норникель подошли близко к моему целевому уровню докупок в 14 000 руб. На прошлой неделе была достаточно хорошая коррекция по всему рынку, я думал, что данный уровень будет взят, но акции чувствовали себя более уверенно, чем в прошлые дни.

🎞 Пока ждал падения, наткнулся на интересное интервью представителей эмитента каналу Market Power. Михаил Боровиков - директор по IR и Денис Шарыпин - директор по маркетингу ответили на многие вопросы, которые волнуют частных инвесторов. Роману Пантюхину отдельная благодарность за интересных гостей!

⚖️ Напомню, что после выступления менеджмента по итогам 2023 года, вокруг эмитента начали сгущаться тучи от недовольных частных инвесторов дивидендами. Если быть точным, отсутствовала какая-либо четкая позиции по данному вопросу, а если еще точнее, как будто намеренно веяло негативом от менеджмента. Мне пришло большое число вопросов от подписчиков относительно этого факта. Подробнее про ситуацию писал в разборе от 16 февраля и делал видео-разбор бизнеса. Очень не хочется, чтобы такой хороший эмитент повернулся спиной к миноритариям. Пока ситуация больше напоминает периодическое объяснение менеджмента, почему выплаты будут небольшими.

Среди прочих интересных деталей по бизнесу и мировым рынкам, я решил выделить из интервью темы, которые вызвали бурную реакцию в прошлый раз, приведу главные моменты тезисно:

❗️ При текущих спотовых ценах на металлы, свободный денежный поток компании равен нулю.

❗️ Базой для дивидендов будет свободный денежный поток. За 2023 год уже заплатили немного больше даже, чем заработали. Платить в долг не планируют. Отмечают высокую долговую нагрузку в абсолютных значениях, которая образовалась в том числе из-за прошлых выплат дивидендов выше размера свободного денежного потока.

🖊 Мое мнение: в целом, отношение чистого долга к EBITDA вполне консервативное и находится на уровне 1,2х, поэтому долговая нагрузка бизнеса в текущих условиях явно не является препятствием для выплат акционерам. Даже по меркам бенчмарка мировой цветной металлургии (ND/EBITDA < 2х) текущий мультипликатор более, чем скромный, как и на фоне исторических значений по компании.

❗️ Затронули также наболевшую тему дивидендов по Быстринскому ГОКу. Свободный денежный поток Норникеля для выплат миноритариям ГОКа не используется. При заключении акционерного соглашения по этой компании была строчка про дивиденды, но детали не раскрываются. Таким образом, дивиденды действительно выплачиваются, но, со слов менеджмента, только из свободного денежного потока самого Быстринского ГОКа, который консолидируется в отчете по МСФО.

❓ Тогда вопрос, что является свободным денежным потоком ГМК Норникеля?

Если мы вначале консолидируем результаты дочек, но для выплаты дивидендов эти данные корректируем, не проще тогда сразу брать за основу показатель по РСБУ, условно? Мне, как акционеру, хотелось бы большей прозрачности, чтобы не гадать, насколько в текущем и следующем году будут корректировки, а уже по итогам полугодия оценивать форвардные значения.

👆Иначе это выглядит так, что один акционер получает дивиденды 2 раза, будучи владельцем Норникеля и его дочернего общества, а миноритарные акционеры ГМК получают один раз и те скорректированные.

🧐 Честно говоря, не до конца понимаю, что здесь скрывать, если все легально и не нарушает чьих-то интересов. Обычно закрытая и запутанная информация наоборот рождает домыслы, подозрения и настороженность к компании. Надеюсь, что менеджмент примет это к сведению и услышит пожелания миноритарных акционеров. По сути, весь потенциальный положительный эффект от сплита, которого многие ждут, был нивелирован. Лично я готов пересиживать просадки рынка, ждать восстановления цен на металлы, но хочется понимать, что все мы плывем в одной лодке, как менеджмент с мажоритарными акционерами, так и миноритарии.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Роснефть - движение на восток продолжается

Вот уже четвертый год идет реализация проекта «Восток Ойл». Поисково-разведочные работы, бурение скважин, обустройство магистрального нефтепровода - все это требует огромных денежных вложений. Но данный проект является главным драйвером роста добычи в будущем, поэтому на нем и делают основной акцент.

Недавно вышел финансовый отчет за 2023 год, где компания раскрыла некоторые важные цифры, которые сегодня и разберем.

Начнем традиционно с операционных результатов. В 2023 году Роснефть продолжила работу по увеличению добычи углеводородов и разработке новых месторождений. Отдельный акцент был сделан в пользу газового бизнеса, из-за внешних ограничений по добычи нефти.

📈 Добыча углеводородов за прошлый год составила 269,8 млн тонн нефтяного эквивалента (далее т. н.э.), что на 25% больше уровня прошлого года. Добыча газа выросла до 92,7 млрд куб. м. с 74,4 млрд куб. м. в 2022 г., или почти на 20%. Себестоимость добычи углеводородов сократилась до $2,6 / барр. н.э.

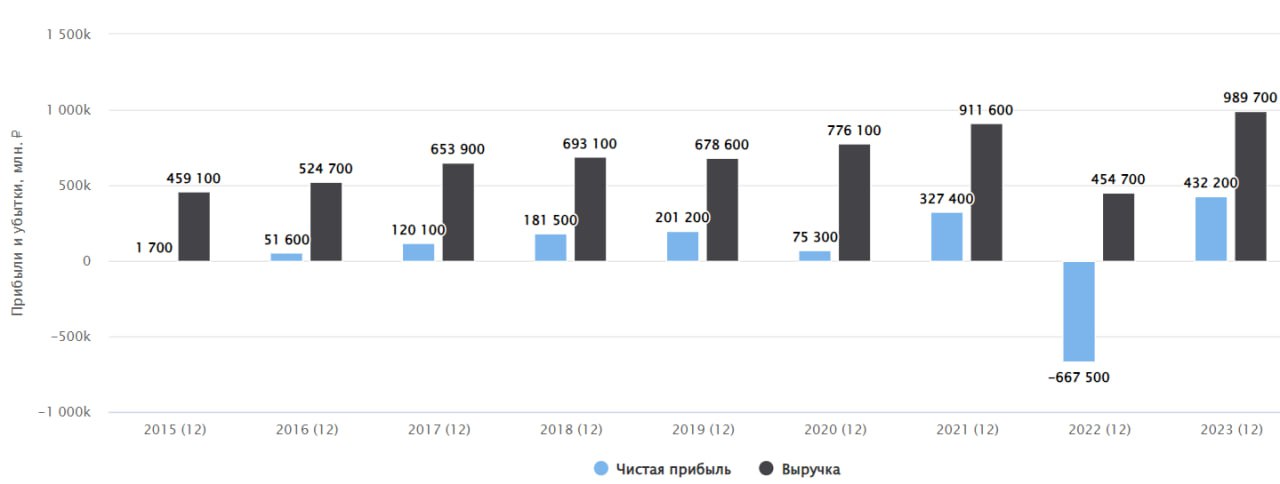

📈 Благодаря положительной динамике операционных показателей, финансовые результаты тоже демонстрируют неплохой рост, но с определенными оговорками. Выручка, например, выросла всего на 1,3% г/г до 9,2 трлн руб. А вот EBITDA увеличилась на 17,8% г/г до 3 трлн руб., главной причиной такого роста являются оптимизации расходов и увеличение производственных мощностей.

📈 Чистая прибыль показала рост на 47,2% до 1,27 трлн руб. На фоне роста ключевой ставки, менеджмент начал активно работать с издержками. Общую долговую нагрузку сократили на 700 млрд руб., но, несмотря на это, процентные расходы в 4 кв. у Роснефти выросли в 1,5 раза. В 2024 году это давление сохранится, пока ЦБ не начнет цикл снижения ставок.

✔️ Соотношение Net Debt/EBITDA на конец 2023 г. составило 0,9х в долларовом выражении, на конец 2022 г. данный показатель был на уровне 1,3х. Несмотря на существенные капитальные затраты и развитие бизнеса, долговая нагрузка остается в пределах нормы.

💰 В рамках див. политики, компания платит акционерам не менее 50% от чистой прибыли по МСФО. Таким образом, за 2023 год заработали 59,77 руб. на акцию. Из них 30,77 руб. выплатили по итогам 9 месяцев, а финальный дивиденд будет около 29 руб. Див. доходность за 2023 год к текущей цене акции составляет 10,6% годовых, что не так уж и плохо для голубой фишки.

☝️ Несмотря на рост капитальных затрат в прошлом году на 14,6%, свободный денежный поток увеличился на 44,3%, а в абсолютных значениях даже превысил размер чистой прибыли. Это говорит о том, что несмотря на рост прибыли, размер дивидендов полностью покрывается денежными средствами и выплаты будут производиться без привлечения заемных средств.

🏗 Роснефть продолжает активное строительство проекта «Восток Ойл». По прежним планам запуск ожидается уже в текущем году. Но, из-за санкций и проблем с танкерным флотом могут возникнуть задержки. Будем следить за развитием событий по проекту «Арктик СПГ-2» Новатэка #NVTK. Я думаю, что развитие событий будет идти по схожему сценарию. Ближе к запуску на проект наложат санкции США и, возможно ЕС, что затруднит реализую углеводородов. Но, на мой взгляд, решение все равно найдется.

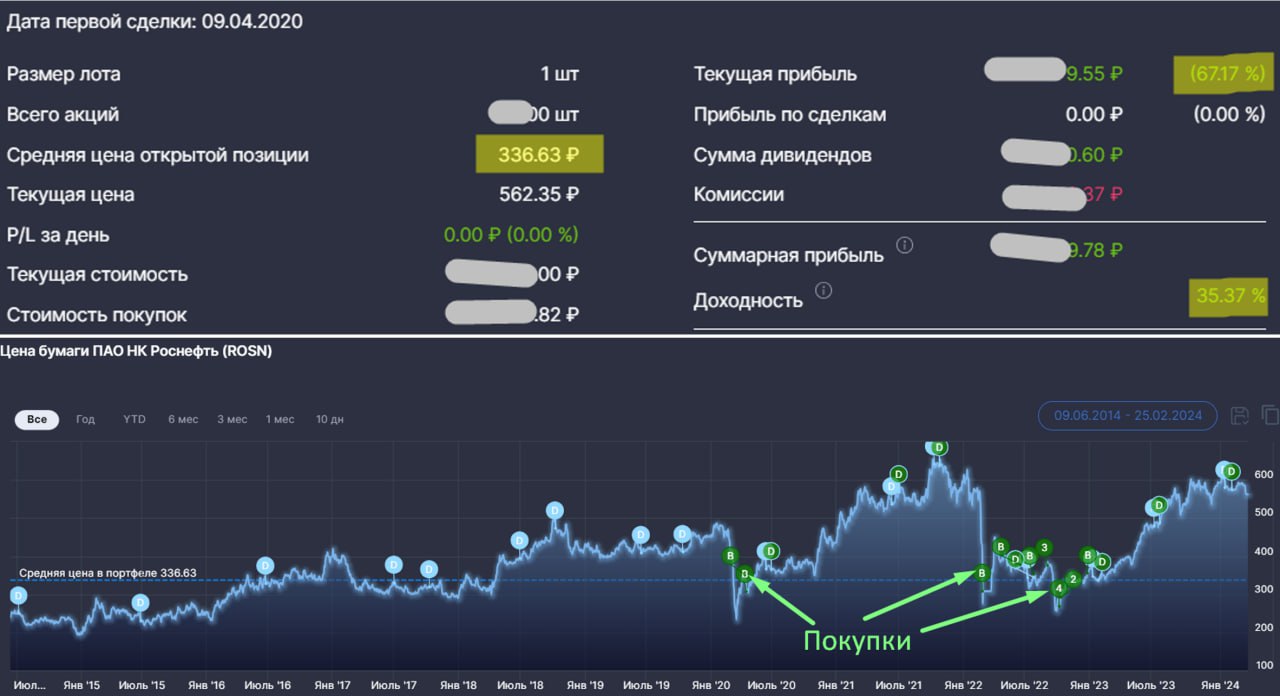

🧐 Долгосрочную идею в акциях Роснефти мы разбирали в нашем клубе еще в 2020 году. В тот же период я начал набирать в ней позицию. В 2022 году рынок дал возможность число акций существенно нарастить, о чем я тоже писал в клубе. Только текущая прибыль с дивидендами уже превышает размер вложенных средств в эту идею. Доходность с 2020 года превышает 35% годовых и потенциал по-прежнему сохраняется. Я продолжаю удерживать акции компании, на коррекциях рассмотрю возможность докупки.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вот уже четвертый год идет реализация проекта «Восток Ойл». Поисково-разведочные работы, бурение скважин, обустройство магистрального нефтепровода - все это требует огромных денежных вложений. Но данный проект является главным драйвером роста добычи в будущем, поэтому на нем и делают основной акцент.

Недавно вышел финансовый отчет за 2023 год, где компания раскрыла некоторые важные цифры, которые сегодня и разберем.

Начнем традиционно с операционных результатов. В 2023 году Роснефть продолжила работу по увеличению добычи углеводородов и разработке новых месторождений. Отдельный акцент был сделан в пользу газового бизнеса, из-за внешних ограничений по добычи нефти.

📈 Добыча углеводородов за прошлый год составила 269,8 млн тонн нефтяного эквивалента (далее т. н.э.), что на 25% больше уровня прошлого года. Добыча газа выросла до 92,7 млрд куб. м. с 74,4 млрд куб. м. в 2022 г., или почти на 20%. Себестоимость добычи углеводородов сократилась до $2,6 / барр. н.э.

📈 Благодаря положительной динамике операционных показателей, финансовые результаты тоже демонстрируют неплохой рост, но с определенными оговорками. Выручка, например, выросла всего на 1,3% г/г до 9,2 трлн руб. А вот EBITDA увеличилась на 17,8% г/г до 3 трлн руб., главной причиной такого роста являются оптимизации расходов и увеличение производственных мощностей.

📈 Чистая прибыль показала рост на 47,2% до 1,27 трлн руб. На фоне роста ключевой ставки, менеджмент начал активно работать с издержками. Общую долговую нагрузку сократили на 700 млрд руб., но, несмотря на это, процентные расходы в 4 кв. у Роснефти выросли в 1,5 раза. В 2024 году это давление сохранится, пока ЦБ не начнет цикл снижения ставок.

✔️ Соотношение Net Debt/EBITDA на конец 2023 г. составило 0,9х в долларовом выражении, на конец 2022 г. данный показатель был на уровне 1,3х. Несмотря на существенные капитальные затраты и развитие бизнеса, долговая нагрузка остается в пределах нормы.

💰 В рамках див. политики, компания платит акционерам не менее 50% от чистой прибыли по МСФО. Таким образом, за 2023 год заработали 59,77 руб. на акцию. Из них 30,77 руб. выплатили по итогам 9 месяцев, а финальный дивиденд будет около 29 руб. Див. доходность за 2023 год к текущей цене акции составляет 10,6% годовых, что не так уж и плохо для голубой фишки.

☝️ Несмотря на рост капитальных затрат в прошлом году на 14,6%, свободный денежный поток увеличился на 44,3%, а в абсолютных значениях даже превысил размер чистой прибыли. Это говорит о том, что несмотря на рост прибыли, размер дивидендов полностью покрывается денежными средствами и выплаты будут производиться без привлечения заемных средств.

🏗 Роснефть продолжает активное строительство проекта «Восток Ойл». По прежним планам запуск ожидается уже в текущем году. Но, из-за санкций и проблем с танкерным флотом могут возникнуть задержки. Будем следить за развитием событий по проекту «Арктик СПГ-2» Новатэка #NVTK. Я думаю, что развитие событий будет идти по схожему сценарию. Ближе к запуску на проект наложат санкции США и, возможно ЕС, что затруднит реализую углеводородов. Но, на мой взгляд, решение все равно найдется.

🧐 Долгосрочную идею в акциях Роснефти мы разбирали в нашем клубе еще в 2020 году. В тот же период я начал набирать в ней позицию. В 2022 году рынок дал возможность число акций существенно нарастить, о чем я тоже писал в клубе. Только текущая прибыль с дивидендами уже превышает размер вложенных средств в эту идею. Доходность с 2020 года превышает 35% годовых и потенциал по-прежнему сохраняется. Я продолжаю удерживать акции компании, на коррекциях рассмотрю возможность докупки.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 БПИФ Тинькофф "Локальные валютные облигации"

Мы продолжаем с вами разбирать новые инструменты на российском фондовом рынке. В конце прошлого года на Мосбирже начались торги новым биржевым фондом от Тинькофф "Локальные валютные облигации" с тикером TLCB. Сегодня попробуем разобраться, что это за БПИФ, чем отличается от аналогов и кому может быть интересен.

📝 Начнем с самого главного - стратегии фонда. Она заключается в инвестировании в облигации российских эмитентов, доходность по которым привязана к иностранной валюте. Облигации хранятся в российских депозитариях, что нивелирует инфраструктурные риски. Данные активы не могут быть заморожены или конфискованы из-за новых санкций недружественных стран.

Ранее я уже делал разбор фонда на замещающие облигации от Тинькофф. Чем тогда текущий БПИФ отличается от прошлого?

Основные характеристики TLCB:

✔️ Стоимость 1 пая - 10 руб.

✔️ Активы – облигации, привязанные к иностранной валюте;

✔️ Средняя дюрация - 3,5 года;

✔️ Комиссия управляющей компании 0,99%;

✔️ Объем средств в фонде 153,5 млн руб.;

✔️ Выплата доходов отсутствует (реинвестирование);

✔️ Листинг на московской бирже;

✔️ Подходит для неквалифицированных инвесторов.

Основные плюсы по сравнению с фондом на замещающие облигации:

➕ Низкий порог входа. 10 руб. за пай в отличие от ЗПИФ на замещающие облигации (1000 руб.).

➕ Диверсификация по разным валютам. Привязка фонда к иностранным валютам защищает от ослабления рубля. БПИФ инвестируют как в замещающие, так и в юаневые облигации.

➕Индексный фонд. Следование за биржевым индексом, в отличие от активного управления в фонде на замещающие облигации. Это делает данный актив возможным вариантом пассивного инвестирования.

➕ Внутри фонда облигации эмитентов высокого кредитного качества.

➕ При покупке через брокера Тинькофф комиссия за сделку будет 0%.

➕ Реинвестирование купонов внутри фонда позволяет сэкономить на налоговых выплатах. Ведь при самостоятельном выборе валютных облигаций мы должны платить налог на купон и курсовую переоценку в случае продажи (исключения - ИИС и ЛДВ).

➕ В целом ликвидность фондов Тинькофф высокая, но у БПИФов еще выше, чем у ЗПИФов.

➕ Главное отличие этого БПИФа от ЗПИФа на замещающие облигации - это возможность его покупки для неквалифицированных инвесторов с небольшими портфелями. Ведь порог входа в отдельную замещающую облигацию составляет около 1000 у.е.

Минусы:

➖ Фонд следует за собственным индексом от УК Tinkoff Aggregate Local Currency Bond Index RUB.

"Очередной пересмотр Базы расчета осуществляется не чаще одного раза в неделю. По итогам пересмотра Базы расчета, при необходимости, в пятницу происходит ребалансировка индекса".

Отсюда следует что Тинькофф может раз в неделю по своему усмотрению пересматривать индекс. И в чем тут отличие от активного управления? Получается, номинально фонд следует за индексом, а по факту всё решает управляющая компания.

➖ Комиссия 0,99% для биржевых фондов в целом на среднем уровне по рынку. Однако у облигационных фондов доходность ниже, чем у подобных инструментов на акции, поэтому комиссия в облигациях должна быть ниже среднего, на мой взгляд.

➖ Согласно правилам диверсификации, в индексе должны быть выделены равные доли на каждый актив, но пока это не так.

"Ребалансировка с целью приведения инструментов к равным долям в индексе осуществляется раз в полгода по итогам третьей пятницы марта и сентября."

📌 Резюмируя все вышесказанное, новый фонд вполне может стать частью инвестиционного портфеля пассивного инвестора. В условиях ограниченности иностранных активов для защиты портфеля от девальвации, российским инвесторам остается довольствоваться только замещающими и юаневыми облигациями отечественных эмитентов. Если у вас капитал небольшой и вы пока не можете позволить себе покупать отдельно замещающие или юаневые облигации, то можно присмотреться к данному инструменту. Лично я стараюсь отбирать такие активы самостоятельно, через фонды покупаю только золото и ликвидность.

#TLCB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы продолжаем с вами разбирать новые инструменты на российском фондовом рынке. В конце прошлого года на Мосбирже начались торги новым биржевым фондом от Тинькофф "Локальные валютные облигации" с тикером TLCB. Сегодня попробуем разобраться, что это за БПИФ, чем отличается от аналогов и кому может быть интересен.

📝 Начнем с самого главного - стратегии фонда. Она заключается в инвестировании в облигации российских эмитентов, доходность по которым привязана к иностранной валюте. Облигации хранятся в российских депозитариях, что нивелирует инфраструктурные риски. Данные активы не могут быть заморожены или конфискованы из-за новых санкций недружественных стран.

Ранее я уже делал разбор фонда на замещающие облигации от Тинькофф. Чем тогда текущий БПИФ отличается от прошлого?

Основные характеристики TLCB:

✔️ Стоимость 1 пая - 10 руб.

✔️ Активы – облигации, привязанные к иностранной валюте;

✔️ Средняя дюрация - 3,5 года;

✔️ Комиссия управляющей компании 0,99%;

✔️ Объем средств в фонде 153,5 млн руб.;

✔️ Выплата доходов отсутствует (реинвестирование);

✔️ Листинг на московской бирже;

✔️ Подходит для неквалифицированных инвесторов.

Основные плюсы по сравнению с фондом на замещающие облигации:

➕ Низкий порог входа. 10 руб. за пай в отличие от ЗПИФ на замещающие облигации (1000 руб.).

➕ Диверсификация по разным валютам. Привязка фонда к иностранным валютам защищает от ослабления рубля. БПИФ инвестируют как в замещающие, так и в юаневые облигации.

➕Индексный фонд. Следование за биржевым индексом, в отличие от активного управления в фонде на замещающие облигации. Это делает данный актив возможным вариантом пассивного инвестирования.

➕ Внутри фонда облигации эмитентов высокого кредитного качества.

➕ При покупке через брокера Тинькофф комиссия за сделку будет 0%.

➕ Реинвестирование купонов внутри фонда позволяет сэкономить на налоговых выплатах. Ведь при самостоятельном выборе валютных облигаций мы должны платить налог на купон и курсовую переоценку в случае продажи (исключения - ИИС и ЛДВ).

➕ В целом ликвидность фондов Тинькофф высокая, но у БПИФов еще выше, чем у ЗПИФов.

➕ Главное отличие этого БПИФа от ЗПИФа на замещающие облигации - это возможность его покупки для неквалифицированных инвесторов с небольшими портфелями. Ведь порог входа в отдельную замещающую облигацию составляет около 1000 у.е.

Минусы:

➖ Фонд следует за собственным индексом от УК Tinkoff Aggregate Local Currency Bond Index RUB.

"Очередной пересмотр Базы расчета осуществляется не чаще одного раза в неделю. По итогам пересмотра Базы расчета, при необходимости, в пятницу происходит ребалансировка индекса".

Отсюда следует что Тинькофф может раз в неделю по своему усмотрению пересматривать индекс. И в чем тут отличие от активного управления? Получается, номинально фонд следует за индексом, а по факту всё решает управляющая компания.

➖ Комиссия 0,99% для биржевых фондов в целом на среднем уровне по рынку. Однако у облигационных фондов доходность ниже, чем у подобных инструментов на акции, поэтому комиссия в облигациях должна быть ниже среднего, на мой взгляд.

➖ Согласно правилам диверсификации, в индексе должны быть выделены равные доли на каждый актив, но пока это не так.

"Ребалансировка с целью приведения инструментов к равным долям в индексе осуществляется раз в полгода по итогам третьей пятницы марта и сентября."

📌 Резюмируя все вышесказанное, новый фонд вполне может стать частью инвестиционного портфеля пассивного инвестора. В условиях ограниченности иностранных активов для защиты портфеля от девальвации, российским инвесторам остается довольствоваться только замещающими и юаневыми облигациями отечественных эмитентов. Если у вас капитал небольшой и вы пока не можете позволить себе покупать отдельно замещающие или юаневые облигации, то можно присмотреться к данному инструменту. Лично я стараюсь отбирать такие активы самостоятельно, через фонды покупаю только золото и ликвидность.

#TLCB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ВТБ: рекордная прибыль и туманные обещания

🚀 Прошедший год оказался рекордным для российского банковского сектора. Чистая прибыль банков составила примерно 3,3 трлн. рублей, что на 37% выше, чем в докризисном 2021 году. Главным драйвером стал рост кредитных портфелей на фоне высокой инфляции, роста денежной массы М2 и блокировки капитала внутри страны. А также, сокращение резервов и валютные переоценки.

Как следствие, мы стали свидетелями успешного IPO Совкомбанка, рекордной прибыли Сбера и взрывного роста показателей БСПБ. На фоне этой волны даже МТС анонсировал скорое IPO МТС-банка.

👍 ВТБ, как исторический аутсайдер сектора, привлек к себе меньше внимания. Однако его показатели также показали качественный рывок.

📈 Кредитный портфель с начала года вырос на 19%.

📈 Чистый процентный доход увеличился на 17,8% к 21 году (в 22 был провал).

📈 Чистый комиссионный доход вырос на 47% г/г.

📊 Итоговая чистая прибыль составила 432,2 млрд рублей при ROE=22,3%. По рентабельности в 2023 году ВТБ практически наступал на пятки Сберу (с ROE=24,7%). В 2021 году банк ВТБ заработал 327,4 млрд руб. при ROE=16,5%. Рост налицо, что называется.

❓Как видим, даже вечно отстающий ВТБ смог продемонстрировать достойные результаты. Правда дивидендов так и не заплатил. Менеджмент банка кормит инвесторов "завтраками", откладывая выплаты то на 24, то на 26 год. Слушая все это, невольно задаешься вопросом: зачем нужен такой ВТБ, если есть Сбер, который имеет более высокую рентабельность и стабильно возвращает прибыль акционерам?

🧮 Чем же тогда ВТБ может быть интересен? Обычно, главным (и единственным) аргументом за его покупку выступает низкая оценка и ожидание переоценки в будущем на фоне возобновления дивидендов или улучшения качества кредитного портфеля. С учетом непубличных акций (привилегированных), показатель P/E = 2,75. Если бы ВТБ выплатил 50% прибыли прошлого года в виде дивидендов, доходность составила бы 18%.

🧐 Но увы, этого не случилось. А впереди нас ждет 24 год, который по всем прогнозам не будет таким же прибыльным для сектора, как 2023. В первую очередь рост ограничится высокой ключевой ставкой, которая сдерживает кредитования населения и бизнеса. А значит покупать акции ВТБ сейчас не имеет смысла, на мой взгляд, при наличие более крепких и интересных альтернатив.

❗️ Еще компания анонсировала обратный сплит своих акций (наконец-то!), а то уже надоело считать количество знаков после запятой в цене акции. Сплит пройдет с коэффициентом 5000 к 1 (грубо говоря 5000 текущих акций объединят в одну и цена ее пропорционально вырастет). На момент написания поста акция стоит 0,0235 руб., после сплита цена будет 117,5 руб. Но здесь не стоит поддаваться эйфории, вы не станете богаче, просто число ваших акций (если держите) в 5000 раз станет меньше.

📌 ВТБ с каждым годом становится все менее интересным частному инвестору. Во-первых, менеджмент не выполняет своих обещаний, во-вторых, по финансовым результатам банк уступает аналогам. В-третьих, количество публичных банков продолжает расти, в прошлом году вышел Совкомбанк #SVCB, скоро может выйти МТС-банк, а также ждем появление акций Тинькофф #TCSG после редомициляции. Есть из чего выбирать и ВТБ на фоне конкурентов не имеет серьезных преимуществ, кроме недооценки, о чем писал выше.

#VTBR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Прошедший год оказался рекордным для российского банковского сектора. Чистая прибыль банков составила примерно 3,3 трлн. рублей, что на 37% выше, чем в докризисном 2021 году. Главным драйвером стал рост кредитных портфелей на фоне высокой инфляции, роста денежной массы М2 и блокировки капитала внутри страны. А также, сокращение резервов и валютные переоценки.

Как следствие, мы стали свидетелями успешного IPO Совкомбанка, рекордной прибыли Сбера и взрывного роста показателей БСПБ. На фоне этой волны даже МТС анонсировал скорое IPO МТС-банка.

👍 ВТБ, как исторический аутсайдер сектора, привлек к себе меньше внимания. Однако его показатели также показали качественный рывок.

📈 Кредитный портфель с начала года вырос на 19%.

📈 Чистый процентный доход увеличился на 17,8% к 21 году (в 22 был провал).

📈 Чистый комиссионный доход вырос на 47% г/г.

📊 Итоговая чистая прибыль составила 432,2 млрд рублей при ROE=22,3%. По рентабельности в 2023 году ВТБ практически наступал на пятки Сберу (с ROE=24,7%). В 2021 году банк ВТБ заработал 327,4 млрд руб. при ROE=16,5%. Рост налицо, что называется.

❓Как видим, даже вечно отстающий ВТБ смог продемонстрировать достойные результаты. Правда дивидендов так и не заплатил. Менеджмент банка кормит инвесторов "завтраками", откладывая выплаты то на 24, то на 26 год. Слушая все это, невольно задаешься вопросом: зачем нужен такой ВТБ, если есть Сбер, который имеет более высокую рентабельность и стабильно возвращает прибыль акционерам?

🧮 Чем же тогда ВТБ может быть интересен? Обычно, главным (и единственным) аргументом за его покупку выступает низкая оценка и ожидание переоценки в будущем на фоне возобновления дивидендов или улучшения качества кредитного портфеля. С учетом непубличных акций (привилегированных), показатель P/E = 2,75. Если бы ВТБ выплатил 50% прибыли прошлого года в виде дивидендов, доходность составила бы 18%.

🧐 Но увы, этого не случилось. А впереди нас ждет 24 год, который по всем прогнозам не будет таким же прибыльным для сектора, как 2023. В первую очередь рост ограничится высокой ключевой ставкой, которая сдерживает кредитования населения и бизнеса. А значит покупать акции ВТБ сейчас не имеет смысла, на мой взгляд, при наличие более крепких и интересных альтернатив.

❗️ Еще компания анонсировала обратный сплит своих акций (наконец-то!), а то уже надоело считать количество знаков после запятой в цене акции. Сплит пройдет с коэффициентом 5000 к 1 (грубо говоря 5000 текущих акций объединят в одну и цена ее пропорционально вырастет). На момент написания поста акция стоит 0,0235 руб., после сплита цена будет 117,5 руб. Но здесь не стоит поддаваться эйфории, вы не станете богаче, просто число ваших акций (если держите) в 5000 раз станет меньше.

📌 ВТБ с каждым годом становится все менее интересным частному инвестору. Во-первых, менеджмент не выполняет своих обещаний, во-вторых, по финансовым результатам банк уступает аналогам. В-третьих, количество публичных банков продолжает расти, в прошлом году вышел Совкомбанк #SVCB, скоро может выйти МТС-банк, а также ждем появление акций Тинькофф #TCSG после редомициляции. Есть из чего выбирать и ВТБ на фоне конкурентов не имеет серьезных преимуществ, кроме недооценки, о чем писал выше.

#VTBR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, налоги, выборы и другие новости фондового рынка