💰 Что нужно знать о налогах инвесторам в 2024 году?

Когда приходит время платить налоги, мы воспринимает это событие не очень радостно. Но с другой стороны, раз есть налог, значит есть и прибыль, и это уже позитивно. Сегодня я решил ответить на самые часто задаваемые вопросы по налогам, которые нужно знать каждому инвестору.

✔️ Надеюсь, что вы уже заплатили налоги на имущество (налог на недвижимость, земельный налог, транспортный налог и прочие). Срок уплаты завершился 1 декабря и с этого периода по всем задолженностям будут начислять пени, так что проверьте свой личный кабинет налоговой, на всякий случай.

❓ Как уплатить налог с доходов на бирже?

Обычно отечественные брокеры самостоятельно удерживают налог по российским активам, потому что являются налоговыми агентами. Ваша же задача - проследить, чтобы была необходимая для удержания сумма на брокерском счете в рублях на конец года. Если средств будет недостаточно для списания, то брокер передаст вашу декларацию в налоговую инспекцию и дальше уже вам самостоятельно придется отслеживать, когда налоговая пришлет уведомление о необходимости оплаты.

❓ Когда удерживается налог брокером?

Есть 3 случая, когда с вас брокер удержит налог: в момент вывода средств, при закрытии счета и в к конце календарного года.

❓ Какой срок уплаты НДФЛ с дохода на бирже?

НДФЛ необходимо заплатить до 15 июля 2024 года за 2023 год. Если же у вас есть доходы по счету у зарубежного брокера, вам необходимо получить какие-то вычеты или сальдировать убытки, то необходимо дополнительно будет подать декларацию 3-НДФЛ, срок ее подачи до 30 апреля 2024 года.

📌 Я делал в прошлом году большое подробное видео по заполнению налоговой декларации, где нужно было сальдировать убытки и доходы по разным брокерам и получить вычет по ИИС тип А:

👉 https://youtu.be/eYjqGCAyvUs?si=T94sNeMCmW8OQRdW

✅ Результат - налоговая выплатила всю заявленную сумму в полном объеме, но пришлось пообщаться с инспектором, он не сразу увидел некоторые справки.

❗️ Важное замечание, через форму в личном кабинете налоговой в прошлом году сальдирование не работало, поэтому заполнял в программе Декларация. Как будет в этом году, посмотрим, пока не проверял.

❓ Продал переведенные бумаги от другого брокера, а налог начислили на всю сумму, в чем причина?

Да, в 2022 году у кого-то счета целиком, у кого-то отдельные бумаги переводили между разными брокерами. Такая ситуация связана тем, что не перенеслись цены покупки ваших активов. Я писал про это отдельный большой пост от 9 ноября.

❓ Можно ли сальдировать купоны по облигациям и убыток от продажи акций и облигаций?

Да, доход от купонов можно сальдировать с убытком по акциям и облигациям РФ, что позволит снизить налог к уплате. Главное, чтобы факт получения купонов и продажи активов с убытком были в одном календарном году. Но также можно переносить убытки на будущие периоды, чтобы снизить налогооблагаемую базу в перспективе.

❓ Где посмотреть налогооблагаемую базу за 2023 год?

У некоторых брокеров есть налоговый отчет (Тинькофф или БКС, например), их можно скачать и посмотреть текущую налогооблагаемую базу. У Сбера нужно запросить в личном кабинете брокерский отчет на любую дату декабря и там будет информация по налогам.

Эти данные вам позволят заранее подготовить необходимую сумму на брокерском счете, чтобы ее мог удержать ваш брокер. Обычно списание средств с брокерского счета по налогам производится в январе следующего года.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать такие разборы.

#налоги #сальдирование #ИИС #вычет

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда приходит время платить налоги, мы воспринимает это событие не очень радостно. Но с другой стороны, раз есть налог, значит есть и прибыль, и это уже позитивно. Сегодня я решил ответить на самые часто задаваемые вопросы по налогам, которые нужно знать каждому инвестору.

✔️ Надеюсь, что вы уже заплатили налоги на имущество (налог на недвижимость, земельный налог, транспортный налог и прочие). Срок уплаты завершился 1 декабря и с этого периода по всем задолженностям будут начислять пени, так что проверьте свой личный кабинет налоговой, на всякий случай.

❓ Как уплатить налог с доходов на бирже?

Обычно отечественные брокеры самостоятельно удерживают налог по российским активам, потому что являются налоговыми агентами. Ваша же задача - проследить, чтобы была необходимая для удержания сумма на брокерском счете в рублях на конец года. Если средств будет недостаточно для списания, то брокер передаст вашу декларацию в налоговую инспекцию и дальше уже вам самостоятельно придется отслеживать, когда налоговая пришлет уведомление о необходимости оплаты.

❓ Когда удерживается налог брокером?

Есть 3 случая, когда с вас брокер удержит налог: в момент вывода средств, при закрытии счета и в к конце календарного года.

❓ Какой срок уплаты НДФЛ с дохода на бирже?

НДФЛ необходимо заплатить до 15 июля 2024 года за 2023 год. Если же у вас есть доходы по счету у зарубежного брокера, вам необходимо получить какие-то вычеты или сальдировать убытки, то необходимо дополнительно будет подать декларацию 3-НДФЛ, срок ее подачи до 30 апреля 2024 года.

📌 Я делал в прошлом году большое подробное видео по заполнению налоговой декларации, где нужно было сальдировать убытки и доходы по разным брокерам и получить вычет по ИИС тип А:

👉 https://youtu.be/eYjqGCAyvUs?si=T94sNeMCmW8OQRdW

✅ Результат - налоговая выплатила всю заявленную сумму в полном объеме, но пришлось пообщаться с инспектором, он не сразу увидел некоторые справки.

❗️ Важное замечание, через форму в личном кабинете налоговой в прошлом году сальдирование не работало, поэтому заполнял в программе Декларация. Как будет в этом году, посмотрим, пока не проверял.

❓ Продал переведенные бумаги от другого брокера, а налог начислили на всю сумму, в чем причина?

Да, в 2022 году у кого-то счета целиком, у кого-то отдельные бумаги переводили между разными брокерами. Такая ситуация связана тем, что не перенеслись цены покупки ваших активов. Я писал про это отдельный большой пост от 9 ноября.

❓ Можно ли сальдировать купоны по облигациям и убыток от продажи акций и облигаций?

Да, доход от купонов можно сальдировать с убытком по акциям и облигациям РФ, что позволит снизить налог к уплате. Главное, чтобы факт получения купонов и продажи активов с убытком были в одном календарном году. Но также можно переносить убытки на будущие периоды, чтобы снизить налогооблагаемую базу в перспективе.

❓ Где посмотреть налогооблагаемую базу за 2023 год?

У некоторых брокеров есть налоговый отчет (Тинькофф или БКС, например), их можно скачать и посмотреть текущую налогооблагаемую базу. У Сбера нужно запросить в личном кабинете брокерский отчет на любую дату декабря и там будет информация по налогам.

Эти данные вам позволят заранее подготовить необходимую сумму на брокерском счете, чтобы ее мог удержать ваш брокер. Обычно списание средств с брокерского счета по налогам производится в январе следующего года.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать такие разборы.

#налоги #сальдирование #ИИС #вычет

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Сальдирование убытков | Вычет по ИИС тип А | Заполняем декларацию 3-НДФЛ в программе Декларация

Свежая аналитика по рынкам - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Подробное видео со всеми шагами по заполнению декларации 3-НДФЛ для случаев сальдирования убытков от разных брокеров. Также учтем в декларации вычет по ИИС тип А. Видео является практическим…

Подробное видео со всеми шагами по заполнению декларации 3-НДФЛ для случаев сальдирования убытков от разных брокеров. Также учтем в декларации вычет по ИИС тип А. Видео является практическим…

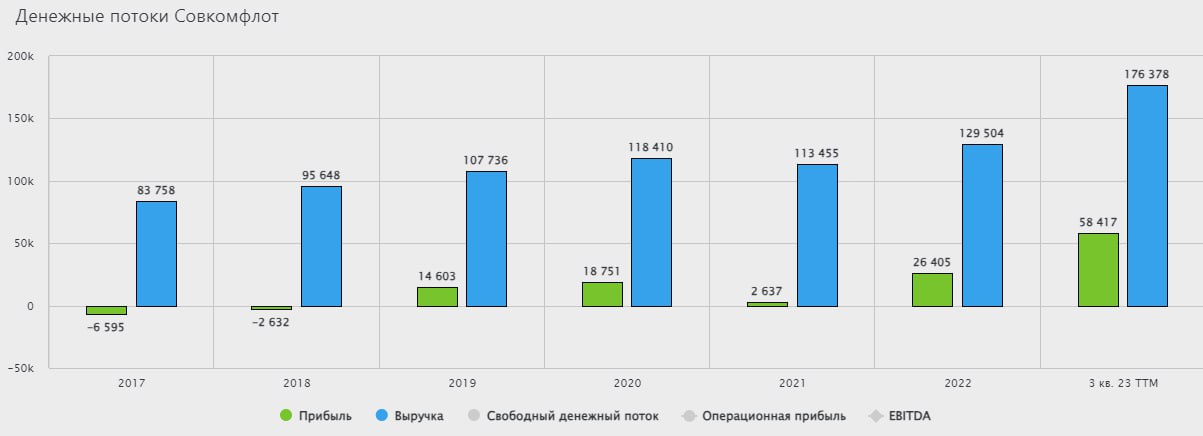

⛴ Совкомфлот - девальвация улучшила доходы бизнеса

Совкомфлот стал одной из немногих компаний, кто смог воспользоваться девальвацией рубля в 3 квартале текущего года. Здесь, правда, важную роль сыграли высокие ставки на фрахт, которые остались на уровнях конца 2022 года. Сегодня попробуем разобраться, получится ли сохранить растущую динамику дальше и каких финальных дивидендов можно ожидать?

📈 Рост долларовых ставок фрахта, наряду с ростом курса доллара в 3 квартале, позволил заработать рекордную выручку, которая выросла на 53% г/г до 51 млрд руб. Если брать динамику за 9 месяцев, то рост составил около 48% г/г до 145 млрд руб.

❗️ Важно помнить, что существенную часть доходов обеспечивают долгосрочные тайм-чартерные контракты. В 2024 году законтрактованная выручка от них составит $1,1 млрд, а на срок до 2026 года законтрактовано $3,5 млрд. Долгосрочные соглашения позволяют компании снижать зависимость от волатильности фрахтовых ставок в будущих периодах и приводят к более прогнозируемому денежному потоку.

📈 За 9 месяцев скорректированная прибыль на акцию составила примерно 27,5 руб. Напомню, что именно из этой базы считаются дивиденды в размере 50%. Таким образом, по итогам 9 месяцев уже заработали почти 14 рублей на акцию.

💰 Даже если консервативно представить, что 4й квартал будет на уровне 3го, то итоговая скорректированная чистая прибыль составит 37 руб., это подразумевает суммарные дивиденды по итогам года в размере 18,5 руб. К текущей цене акции див. доходность получается на уровне 15,5% годовых.

🧐 Сейчас высокая ключевая ставка нивелирует эффект от таких дивидендов, тем не менее, выплата очень достойная и даже превосходит наши ожидания (16 руб.). Есть высокие шансы, что в 2024 году компания также сможет показать сильные финансовые результаты, вопрос лишь в том, какие будут ставки у нас через 12 месяцев.

📉 Чистый долг продолжает снижаться и это позитивно. На конец 3 квартала чистый долг составил $492,8 млн., а мультипликатор ND/EBITDA опустился до уровня 0,3х. Отчасти такой результат связан с ростом денежных средств на счетах компании. Но общий долг тоже постепенно гасят, что весьма неплохо для текущей ситуации на рынке, стоимость его обслуживания будет падать, увеличивая свободный денежный поток.

📌 Очень хороший отчет Совкомфлота и подтверждение приверженности див. политики, поддерживают интерес инвесторов к бумагам. По итогам 9 мес. компания направила акционерам 6,32 руб. на акцию, по итогам всего года можно ожидать выплаты еще около 12 руб., согласно див. политике. Эмитент стал безусловным бенефициаром всех геополитических событий и сейчас мы это хорошо видим по отчетам. Но, как и все хорошее, рано или поздно закончится и эта история, ставки на фрахт упадут, а за ними и доходы бизнеса. Но пока еще есть время и возможность заработать, на мой взгляд.

💼 Свою позицию по компании продолжаю удерживать, на фоне текущей коррекции, задумаюсь об ее увеличении.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот стал одной из немногих компаний, кто смог воспользоваться девальвацией рубля в 3 квартале текущего года. Здесь, правда, важную роль сыграли высокие ставки на фрахт, которые остались на уровнях конца 2022 года. Сегодня попробуем разобраться, получится ли сохранить растущую динамику дальше и каких финальных дивидендов можно ожидать?

📈 Рост долларовых ставок фрахта, наряду с ростом курса доллара в 3 квартале, позволил заработать рекордную выручку, которая выросла на 53% г/г до 51 млрд руб. Если брать динамику за 9 месяцев, то рост составил около 48% г/г до 145 млрд руб.

❗️ Важно помнить, что существенную часть доходов обеспечивают долгосрочные тайм-чартерные контракты. В 2024 году законтрактованная выручка от них составит $1,1 млрд, а на срок до 2026 года законтрактовано $3,5 млрд. Долгосрочные соглашения позволяют компании снижать зависимость от волатильности фрахтовых ставок в будущих периодах и приводят к более прогнозируемому денежному потоку.

📈 За 9 месяцев скорректированная прибыль на акцию составила примерно 27,5 руб. Напомню, что именно из этой базы считаются дивиденды в размере 50%. Таким образом, по итогам 9 месяцев уже заработали почти 14 рублей на акцию.

💰 Даже если консервативно представить, что 4й квартал будет на уровне 3го, то итоговая скорректированная чистая прибыль составит 37 руб., это подразумевает суммарные дивиденды по итогам года в размере 18,5 руб. К текущей цене акции див. доходность получается на уровне 15,5% годовых.

🧐 Сейчас высокая ключевая ставка нивелирует эффект от таких дивидендов, тем не менее, выплата очень достойная и даже превосходит наши ожидания (16 руб.). Есть высокие шансы, что в 2024 году компания также сможет показать сильные финансовые результаты, вопрос лишь в том, какие будут ставки у нас через 12 месяцев.

📉 Чистый долг продолжает снижаться и это позитивно. На конец 3 квартала чистый долг составил $492,8 млн., а мультипликатор ND/EBITDA опустился до уровня 0,3х. Отчасти такой результат связан с ростом денежных средств на счетах компании. Но общий долг тоже постепенно гасят, что весьма неплохо для текущей ситуации на рынке, стоимость его обслуживания будет падать, увеличивая свободный денежный поток.

📌 Очень хороший отчет Совкомфлота и подтверждение приверженности див. политики, поддерживают интерес инвесторов к бумагам. По итогам 9 мес. компания направила акционерам 6,32 руб. на акцию, по итогам всего года можно ожидать выплаты еще около 12 руб., согласно див. политике. Эмитент стал безусловным бенефициаром всех геополитических событий и сейчас мы это хорошо видим по отчетам. Но, как и все хорошее, рано или поздно закончится и эта история, ставки на фрахт упадут, а за ними и доходы бизнеса. Но пока еще есть время и возможность заработать, на мой взгляд.

💼 Свою позицию по компании продолжаю удерживать, на фоне текущей коррекции, задумаюсь об ее увеличении.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Selectel публикует финансовый отчет за 9 месяцев

IT компании славятся двузначными темпами роста операционных и финансовых показателей. Но иногда им удается добиваться и трехзначного роста. Такую динамику по итогам 9 месяцев нам демонстрирует Selectel, чистая прибыль которого выросла в 2 раза до 2,3 млрд руб, правда, отчасти это было за счет курсовых разниц. Тем не менее, есть ли дальнейшие перспективы сохранения растущей динамики? Попробуем сегодня разобраться.

Многим из вас данный эмитент знаком по своим облигациям, сейчас в обращении 3 выпуска:

✔️ Селектел-001Р-01R (RU000A102SG9) с погашением 22.02.2024 и доходностью 16,6% годовых.

✔️ Селектел-001Р-02R (RU000A105FS4) с погашением 11.11.2025 и доходностью 15% годовых.

✔️ Селектел-001Р-03R (RU000A106R95) с погашением 14.08.2026 и доходностью 15,2% годовых.

📌 Selectel является провайдером сервисов IT-инфраструктуры в РФ. Многие компании, как крупные, так и не очень, предпочитают пользоваться облачными решениями, которые упрощают процессы масштабирования бизнеса. Также, данные решения снижают необходимость в покупке собственного дорогостоящего серверного оборудования и в содержании штата IT-специалистов для поддержания работы инфраструктуры.

🏭 Услугами Selectel пользуются около 25000 компаний, среди которых такие известные эмитенты, как Тинькофф, ПИК, Самокат и другие.

📈 Рост спроса на облачные услуги и сервисы мы видим по отчетам. Так, выручка за 9 месяцев выросла на 27% г/г до 7,5 млрд руб. Скорректированная EBITDA прибавила 36% г/г до 4,4 млрд руб., также увеличилась и рентабельность EBITDA на 3 п.п. до 58%.

📈 Рост рентабельности связан с более низкими темпами роста операционных расходов, которые за год увеличились на 15% по сравнению с ростом выручки на 27% г/г. Увеличение расходов связано в первую очередь с расширением штата сотрудников.

📉 Продолжает снижаться долговая нагрузка, чистый долг на конец 3 квартала текущего года составил 5,4 млрд руб. против 6,8 млрд руб. в конце 2022 года. Мультипликатор ND/EBITDA опустился до уровня 1х в то время, как на конец 2022 года он составлял 1,7х. Это очень консервативный показатель и возможный рост ключевой ставки серьезного негативного влияния на бизнес не окажет.

📌 Резюмируя все вышесказанное, отчет вышел очень хороший, держателям облигаций волноваться точно не стоит. Также, ходят слухи о том, что эмитент планирует выйти на IPO в 2024 году. Если эти слухи подтвердятся, то на нашем рынке в IT секторе появится еще один качественный игрок. Все мы помним, какой спрос был на Астру, думаю, что здесь мы увидим что-то похожее, но зависеть будет от оценки бизнеса.

📈 Если говорить про перспективы Selectel, то стоит обратить внимание на тенденции самого рынка облачных вычислений. По прогнозу аналитиков из iKS Consulting, данный сегмент может вырасти в 3,5 раза к 2026 году. Продолжающаяся цифровизация всех отраслей, развитие e-commerce, использование искусственного интеллекта во многих сферах анализа и машинного обучения будут способствовать спросу на такие услуги. Также не забываем, что само государство задает курс на импортозамещение, в том числе в сфере IT. Так что деятельность бизнеса хорошо ложится и в государственные программы развития.

🧐 Продолжаю следить за новостями и отчетами эмитента и буду держать вас в курсе.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

IT компании славятся двузначными темпами роста операционных и финансовых показателей. Но иногда им удается добиваться и трехзначного роста. Такую динамику по итогам 9 месяцев нам демонстрирует Selectel, чистая прибыль которого выросла в 2 раза до 2,3 млрд руб, правда, отчасти это было за счет курсовых разниц. Тем не менее, есть ли дальнейшие перспективы сохранения растущей динамики? Попробуем сегодня разобраться.

Многим из вас данный эмитент знаком по своим облигациям, сейчас в обращении 3 выпуска:

✔️ Селектел-001Р-01R (RU000A102SG9) с погашением 22.02.2024 и доходностью 16,6% годовых.

✔️ Селектел-001Р-02R (RU000A105FS4) с погашением 11.11.2025 и доходностью 15% годовых.

✔️ Селектел-001Р-03R (RU000A106R95) с погашением 14.08.2026 и доходностью 15,2% годовых.

📌 Selectel является провайдером сервисов IT-инфраструктуры в РФ. Многие компании, как крупные, так и не очень, предпочитают пользоваться облачными решениями, которые упрощают процессы масштабирования бизнеса. Также, данные решения снижают необходимость в покупке собственного дорогостоящего серверного оборудования и в содержании штата IT-специалистов для поддержания работы инфраструктуры.

🏭 Услугами Selectel пользуются около 25000 компаний, среди которых такие известные эмитенты, как Тинькофф, ПИК, Самокат и другие.

📈 Рост спроса на облачные услуги и сервисы мы видим по отчетам. Так, выручка за 9 месяцев выросла на 27% г/г до 7,5 млрд руб. Скорректированная EBITDA прибавила 36% г/г до 4,4 млрд руб., также увеличилась и рентабельность EBITDA на 3 п.п. до 58%.

📈 Рост рентабельности связан с более низкими темпами роста операционных расходов, которые за год увеличились на 15% по сравнению с ростом выручки на 27% г/г. Увеличение расходов связано в первую очередь с расширением штата сотрудников.

📉 Продолжает снижаться долговая нагрузка, чистый долг на конец 3 квартала текущего года составил 5,4 млрд руб. против 6,8 млрд руб. в конце 2022 года. Мультипликатор ND/EBITDA опустился до уровня 1х в то время, как на конец 2022 года он составлял 1,7х. Это очень консервативный показатель и возможный рост ключевой ставки серьезного негативного влияния на бизнес не окажет.

📌 Резюмируя все вышесказанное, отчет вышел очень хороший, держателям облигаций волноваться точно не стоит. Также, ходят слухи о том, что эмитент планирует выйти на IPO в 2024 году. Если эти слухи подтвердятся, то на нашем рынке в IT секторе появится еще один качественный игрок. Все мы помним, какой спрос был на Астру, думаю, что здесь мы увидим что-то похожее, но зависеть будет от оценки бизнеса.

📈 Если говорить про перспективы Selectel, то стоит обратить внимание на тенденции самого рынка облачных вычислений. По прогнозу аналитиков из iKS Consulting, данный сегмент может вырасти в 3,5 раза к 2026 году. Продолжающаяся цифровизация всех отраслей, развитие e-commerce, использование искусственного интеллекта во многих сферах анализа и машинного обучения будут способствовать спросу на такие услуги. Также не забываем, что само государство задает курс на импортозамещение, в том числе в сфере IT. Так что деятельность бизнеса хорошо ложится и в государственные программы развития.

🧐 Продолжаю следить за новостями и отчетами эмитента и буду держать вас в курсе.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📱 МТС - вместо акций растут риски

В прошлом разборе от 1 сентября, когда цена акций была на уровне 285 руб., я писал, что допускаю коррекцию еще на 15-20%, так и случилось. Стоит ли докупать МТС по текущим ценам? Попробуем сегодня разобраться.

📉 Акции компании вернулись к уровню в 250 руб., что раньше было очень хорошим уровнем для докупок. Напомню, что многие инвесторы данную компанию рассматривают, как условную длинную облигацию. Поэтому, главный интерес здесь - дивиденд и дивидендная доходность, которая на фоне роста ключевой ставки до 15%, с возможным повышением уже 15 декабря, выглядит не так интересно. Но давайте обо всем по порядку.

МТС опубликовала отчет по итогам 9 месяцев, предлагаю с него и начать.

📈 Финансовое положение бизнеса пока еще стабильное. Выручка выросла на 12,2% г/г до 446 млрд руб., скорректированная OIBDA увеличилась на 8% г/г до 182,2 млрд руб. Но здесь мы уже видим удар по рентабельности, темпы роста OIBDA ниже, чем у выручки, что нам говори об опережающей динамике операционных расходов.

❗️Чистая прибыль за 9 месяцев прибавила сразу 41,8% г/г., а по итогам 3 квартала снизилась на (27,1%) г/г до 9 млрд руб. Это уже тревожный звоночек. Стоимость обслуживание долга продолжает расти на фоне увеличения ключевой ставки, что в совокупности с инвестиционной деятельностью привело к отрицательному росту, как сейчас принято говорить.

💸 Чистый долг на конце 3 квартала составил 437,9 млрд руб., а стоимость его обслуживания приблизилась к 8% годовых. Только представите, более 35 млрд руб. в год компания тратит на проценты по займам. Мультипликатор ND/EBITDA = 1,8x, что близко к верхней границе допустимого.

❗️ В 2024 году МТСу придется рефинансировать более 163 млрд рублей долга (это около 40% от размера чистого долга). Если к тому моменту ключевая ставка не сильно снизится (чего ЦБ и не ожидает), то стоимость обслуживания вырастет еще сильнее. Это может привести к пересмотру размера выплачиваемых дивидендов в меньшую сторону.

💰 По итогам 2022 года МТС выплатила своим акционерам 34,3 руб. на акцию, что к текущей цене дает див. доходность 13,8% годовых. Сейчас на рынке облигаций есть бумаги с высоким кредитным рейтингом и сопоставимой доходностью. Поэтому, инвесторы хотят премии за риск, что отражается в снижении котировок.

📌 Резюмируя все вышесказанное, бизнес в лучшем случае сейчас сможет расти на уровне инфляции. Пока ставки в стране высокие, компании, выплачивающие всю прибыль на дивиденды с доходностью ниже ключевой ставки, будут не так интересны. И все это дополнительно "скрашивается" высокой долговой нагрузкой.

🧐 Несмотря на привлекательные уровни цен на акции МТС, пока рисков больше, чем драйверов для роста. Здесь, как и по длинным облигациям, стоит дождаться разворота ключевой ставки, а потом уже искать точки для входа, на мой взгляд.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом разборе от 1 сентября, когда цена акций была на уровне 285 руб., я писал, что допускаю коррекцию еще на 15-20%, так и случилось. Стоит ли докупать МТС по текущим ценам? Попробуем сегодня разобраться.

📉 Акции компании вернулись к уровню в 250 руб., что раньше было очень хорошим уровнем для докупок. Напомню, что многие инвесторы данную компанию рассматривают, как условную длинную облигацию. Поэтому, главный интерес здесь - дивиденд и дивидендная доходность, которая на фоне роста ключевой ставки до 15%, с возможным повышением уже 15 декабря, выглядит не так интересно. Но давайте обо всем по порядку.

МТС опубликовала отчет по итогам 9 месяцев, предлагаю с него и начать.

📈 Финансовое положение бизнеса пока еще стабильное. Выручка выросла на 12,2% г/г до 446 млрд руб., скорректированная OIBDA увеличилась на 8% г/г до 182,2 млрд руб. Но здесь мы уже видим удар по рентабельности, темпы роста OIBDA ниже, чем у выручки, что нам говори об опережающей динамике операционных расходов.

❗️Чистая прибыль за 9 месяцев прибавила сразу 41,8% г/г., а по итогам 3 квартала снизилась на (27,1%) г/г до 9 млрд руб. Это уже тревожный звоночек. Стоимость обслуживание долга продолжает расти на фоне увеличения ключевой ставки, что в совокупности с инвестиционной деятельностью привело к отрицательному росту, как сейчас принято говорить.

💸 Чистый долг на конце 3 квартала составил 437,9 млрд руб., а стоимость его обслуживания приблизилась к 8% годовых. Только представите, более 35 млрд руб. в год компания тратит на проценты по займам. Мультипликатор ND/EBITDA = 1,8x, что близко к верхней границе допустимого.

❗️ В 2024 году МТСу придется рефинансировать более 163 млрд рублей долга (это около 40% от размера чистого долга). Если к тому моменту ключевая ставка не сильно снизится (чего ЦБ и не ожидает), то стоимость обслуживания вырастет еще сильнее. Это может привести к пересмотру размера выплачиваемых дивидендов в меньшую сторону.

💰 По итогам 2022 года МТС выплатила своим акционерам 34,3 руб. на акцию, что к текущей цене дает див. доходность 13,8% годовых. Сейчас на рынке облигаций есть бумаги с высоким кредитным рейтингом и сопоставимой доходностью. Поэтому, инвесторы хотят премии за риск, что отражается в снижении котировок.

📌 Резюмируя все вышесказанное, бизнес в лучшем случае сейчас сможет расти на уровне инфляции. Пока ставки в стране высокие, компании, выплачивающие всю прибыль на дивиденды с доходностью ниже ключевой ставки, будут не так интересны. И все это дополнительно "скрашивается" высокой долговой нагрузкой.

🧐 Несмотря на привлекательные уровни цен на акции МТС, пока рисков больше, чем драйверов для роста. Здесь, как и по длинным облигациям, стоит дождаться разворота ключевой ставки, а потом уже искать точки для входа, на мой взгляд.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Магнит - осталась ли идея?

Акции Магнита с начала года выросли более, чем на 40%, это при том, что отчеты выходят относительно слабые. Что делать с акциями компании в данной ситуации? Попробуем сегодня разобраться.

Ритейл считается защитным сектором от инфляции. В текущих условиях, когда цены на все товары продолжают расти, логично иметь такие акции в портфеле. Или все-таки нет? Чтобы ответить на этот вопрос, давайте посмотрим, как компания отчиталась по итогам 9 месяцев.

📈 Выручка выросла на 7,4% г/г до 1,86 трлн руб. Это как раз соответствует уровню инфляции в годовом выражении который закладывает Минэкономразвития в прогнозе на текущий год (7,5%).

📊 EBITDA демонстрирует более скромную динамику, рост составил всего 1,1% г/г с рентабельностью в 6,7%. Увеличение операционных и коммерческих расходов дает о себе знать, что негативно влияет на маржинальность.

📈 Чистая прибыль выросла на 13,5% г/г до 54,9 млрд руб. Но если ее скорректировать на курсовые разницы, то показатель будет на уровне аналогичного периода прошлого года. Другими словами - рост по этому показателю отсутствует.

🏦 Долговая нагрузка остается в пределах нормы. Чистый долг подрос на 50% относительно конца 2022 года, но мультипликаторы ND/EBITDA пока не превышает 1х, что неплохо.

💰 Компания выплатит акционерам 412,13 руб. дивидендов за 2022 год, к текущей цене это дает 6,7% годовых. Но главной идеей здесь по-прежнему остается судьба выкупленных акций.

📌 В середине сентября Магнит выкупил у нерезидентов 21,9 млн акций, что эквивалентно 21,5% от всех выпущенных бумаг. Затем был запущен второй раунд байбэка в количестве 7,9 млн штук. Таким образом, всего компания может выкупить до 29,8 млн акций или почти 30% от общего количества (101,9 млн шт.).

🧐 Рынок ждет дальнейших действий от менеджмента. В перспективе компания может платить более высокие дивиденды. Также есть шанс, что часть выкупленных акций будет погашено, что увеличит прибыль на акцию.

📌 Резюмируя все вышесказанное, отчет Магнита вышел слабым. Защита от инфляции наблюдается только в динамике выручки, по остальным показателям мы видим стагнацию. Одной из причин стало увеличение расходов, в том числе на персонал. Но рынок на это не обращает внимания, ведь идея здесь кроется в другом.

🧐 Сейчас нужно внимательно следить за новостями по выкупленным акциям. Если их не будут гасить, это негативно для текущих акционеров и котировки поползут вниз. Если же выйдет новость о частичном погашении, то потенциал роста сохранятся. Как минимум, уменьшение числа акций в обращении позитивно повлияет на рост дивидендов на акцию в будущем.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Магнита с начала года выросли более, чем на 40%, это при том, что отчеты выходят относительно слабые. Что делать с акциями компании в данной ситуации? Попробуем сегодня разобраться.

Ритейл считается защитным сектором от инфляции. В текущих условиях, когда цены на все товары продолжают расти, логично иметь такие акции в портфеле. Или все-таки нет? Чтобы ответить на этот вопрос, давайте посмотрим, как компания отчиталась по итогам 9 месяцев.

📈 Выручка выросла на 7,4% г/г до 1,86 трлн руб. Это как раз соответствует уровню инфляции в годовом выражении который закладывает Минэкономразвития в прогнозе на текущий год (7,5%).

📊 EBITDA демонстрирует более скромную динамику, рост составил всего 1,1% г/г с рентабельностью в 6,7%. Увеличение операционных и коммерческих расходов дает о себе знать, что негативно влияет на маржинальность.

📈 Чистая прибыль выросла на 13,5% г/г до 54,9 млрд руб. Но если ее скорректировать на курсовые разницы, то показатель будет на уровне аналогичного периода прошлого года. Другими словами - рост по этому показателю отсутствует.

🏦 Долговая нагрузка остается в пределах нормы. Чистый долг подрос на 50% относительно конца 2022 года, но мультипликаторы ND/EBITDA пока не превышает 1х, что неплохо.

💰 Компания выплатит акционерам 412,13 руб. дивидендов за 2022 год, к текущей цене это дает 6,7% годовых. Но главной идеей здесь по-прежнему остается судьба выкупленных акций.

📌 В середине сентября Магнит выкупил у нерезидентов 21,9 млн акций, что эквивалентно 21,5% от всех выпущенных бумаг. Затем был запущен второй раунд байбэка в количестве 7,9 млн штук. Таким образом, всего компания может выкупить до 29,8 млн акций или почти 30% от общего количества (101,9 млн шт.).

🧐 Рынок ждет дальнейших действий от менеджмента. В перспективе компания может платить более высокие дивиденды. Также есть шанс, что часть выкупленных акций будет погашено, что увеличит прибыль на акцию.

📌 Резюмируя все вышесказанное, отчет Магнита вышел слабым. Защита от инфляции наблюдается только в динамике выручки, по остальным показателям мы видим стагнацию. Одной из причин стало увеличение расходов, в том числе на персонал. Но рынок на это не обращает внимания, ведь идея здесь кроется в другом.

🧐 Сейчас нужно внимательно следить за новостями по выкупленным акциям. Если их не будут гасить, это негативно для текущих акционеров и котировки поползут вниз. Если же выйдет новость о частичном погашении, то потенциал роста сохранятся. Как минимум, уменьшение числа акций в обращении позитивно повлияет на рост дивидендов на акцию в будущем.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 IPO, редомициляция, ключевая ставка, нерезиденты и другие события текущей недели

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

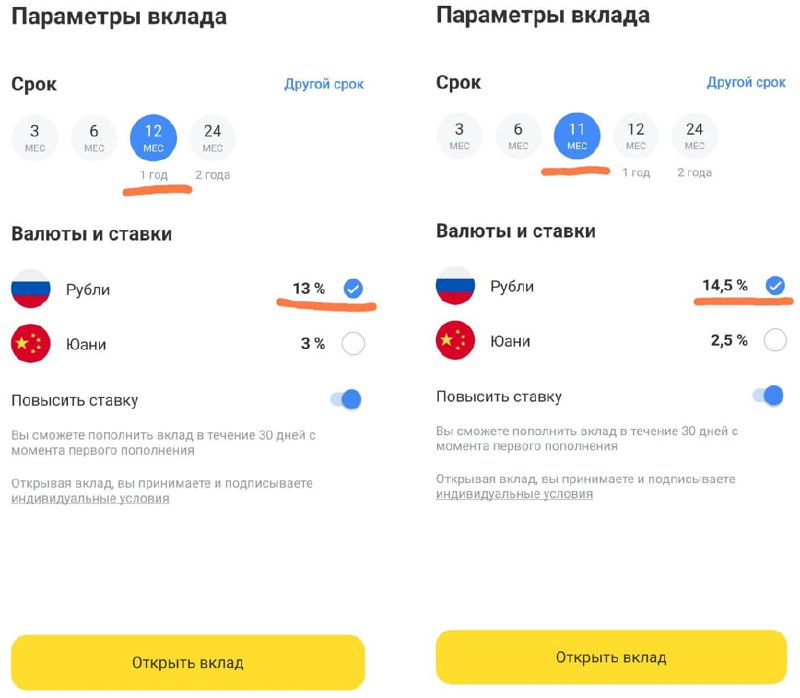

🏦 Как получить от вклада более высокую доходность? Лайфхак

Прежде чем открывать любой вклад, изучите внимательно условия в зависимости от срока. Очень часто банки заманивают клиентов высокими ставками, но дают их на не очень продолжительный срок.

Например, в Тинькофф, если вы открываете вклад по-умолчанию на 12 месяцев, то получите доходность 13% годовых (с Премиум подпиской). Если же выберете вариант на 11 месяцев, то доходность уже будет 14,5%.

Давайте считать:

1️⃣ Вклад 100 000 руб. на 12 мес. под 13% принесет 13 000 руб.

2️⃣ Вклад 100 000 руб. на 11 мес. под 14,5% принесет 13 300 руб.

Во втором случае вы зарабатываете даже больше и экономите 1 месяц, на который деньги можно тоже куда-то вложить. Это может быть другой вклад, фонд ликвидности или короткие облигации, например.

🧐 Так что считайте ваши деньги самостоятельно, банк их обычно считает в свою пользу.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы и делиться такими лайфхаками.

@investokrat

Прежде чем открывать любой вклад, изучите внимательно условия в зависимости от срока. Очень часто банки заманивают клиентов высокими ставками, но дают их на не очень продолжительный срок.

Например, в Тинькофф, если вы открываете вклад по-умолчанию на 12 месяцев, то получите доходность 13% годовых (с Премиум подпиской). Если же выберете вариант на 11 месяцев, то доходность уже будет 14,5%.

Давайте считать:

1️⃣ Вклад 100 000 руб. на 12 мес. под 13% принесет 13 000 руб.

2️⃣ Вклад 100 000 руб. на 11 мес. под 14,5% принесет 13 300 руб.

Во втором случае вы зарабатываете даже больше и экономите 1 месяц, на который деньги можно тоже куда-то вложить. Это может быть другой вклад, фонд ликвидности или короткие облигации, например.

🧐 Так что считайте ваши деньги самостоятельно, банк их обычно считает в свою пользу.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы и делиться такими лайфхаками.

@investokrat

{kind=link}

📣 Наш первый эфир в Телеграм

Друзья, уже в эту среду (20.12) в 19:00 мск. приглашаю всех на прямой эфир.

К нам любезно согласилась присоединиться Ирина Ахмадуллина, которую многие из вас знают по инвестшоу "Деньги не спят".

У Ирины большой экономический бэкграунд и практический опыт за спиной, поэтому, будет очень интересно обсудить отдельные идеи, сектора и общее видение ситуации на рынке. Но, самое главное, мы узнаем инвестиционную стратегию Ирины на 2024 год!

❗️ Эфир пройдет в нашем телеграм канале, подключиться можно будет по ссылке: https://www.tg-me.com/investokrat?livestream

✅ Рекомендую подписаться на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://www.tg-me.com/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

📝 Коротко о нашем госте:

✔️ Кандидат экономических наук

✔️ Ведущая инвестшоу "Деньги не спят"

✔️ Создатель мобильного приложения для частных инвесторов Finance IQ (расчет брокерских комиссий + уроки по инвестициям)

✔️ Автор курсов по личным финансам и инвестиционных стратегий

✔️ Приглашенный спикер на РБК, smartlab.ru и других СМИ

Образование:

✔️ Кандидат экономических наук, г. Москва

✔️ Курсы повышения квалификации, НИУ ВШЭ г. Москва

✔️ Kaplan University, г. Нью-Йорк

📌 Ждем всех на эфире, будет очень интересно!

https://www.tg-me.com/investokrat?livestream

Друзья, уже в эту среду (20.12) в 19:00 мск. приглашаю всех на прямой эфир.

К нам любезно согласилась присоединиться Ирина Ахмадуллина, которую многие из вас знают по инвестшоу "Деньги не спят".

У Ирины большой экономический бэкграунд и практический опыт за спиной, поэтому, будет очень интересно обсудить отдельные идеи, сектора и общее видение ситуации на рынке. Но, самое главное, мы узнаем инвестиционную стратегию Ирины на 2024 год!

❗️ Эфир пройдет в нашем телеграм канале, подключиться можно будет по ссылке: https://www.tg-me.com/investokrat?livestream

✅ Рекомендую подписаться на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://www.tg-me.com/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

📝 Коротко о нашем госте:

✔️ Кандидат экономических наук

✔️ Ведущая инвестшоу "Деньги не спят"

✔️ Создатель мобильного приложения для частных инвесторов Finance IQ (расчет брокерских комиссий + уроки по инвестициям)

✔️ Автор курсов по личным финансам и инвестиционных стратегий

✔️ Приглашенный спикер на РБК, smartlab.ru и других СМИ

Образование:

✔️ Кандидат экономических наук, г. Москва

✔️ Курсы повышения квалификации, НИУ ВШЭ г. Москва

✔️ Kaplan University, г. Нью-Йорк

📌 Ждем всех на эфире, будет очень интересно!

https://www.tg-me.com/investokrat?livestream

🪫 АФК Система переживает не лучшие времена

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Друзья, напоминаю, в 19:00 сегодня проведем онлайн эфир с Ириной Ахмадуллиной.

✔️ Разберем стратегию инвестирования Ирины на 2024 год.

✔️ Узнаем, какого распределения активов в портфелях стоит придерживаться и почему.

✔️ Поговорим об отдельных активах и секторах.

✔️ Обсудим ситуацию с IPO на нашем рынке и стоит ли в них участвовать.

✔️ Затронем тему облигаций на фоне поднятия ключевой ставки. Пора ли туда уже заходить или лучше подождать.

✔️ Это и многое другое разберем на эфире. В конце узнаем ТОП-3 инвест. идеи и ТОП-3 аутсайдера на нашем рынке на следующий год.

📌 Подключайтесь по ссылке: https://www.tg-me.com/investokrat?livestream и ставьте напоминалку, чтобы не пропустить.

❓ Вопросы к эфиру можете также оставлять в комментариях к данному посту. В конце мы их разберем.

✔️ Разберем стратегию инвестирования Ирины на 2024 год.

✔️ Узнаем, какого распределения активов в портфелях стоит придерживаться и почему.

✔️ Поговорим об отдельных активах и секторах.

✔️ Обсудим ситуацию с IPO на нашем рынке и стоит ли в них участвовать.

✔️ Затронем тему облигаций на фоне поднятия ключевой ставки. Пора ли туда уже заходить или лучше подождать.

✔️ Это и многое другое разберем на эфире. В конце узнаем ТОП-3 инвест. идеи и ТОП-3 аутсайдера на нашем рынке на следующий год.

📌 Подключайтесь по ссылке: https://www.tg-me.com/investokrat?livestream и ставьте напоминалку, чтобы не пропустить.

❓ Вопросы к эфиру можете также оставлять в комментариях к данному посту. В конце мы их разберем.

🔥 Мы начинаем эфир, присоединяйтесь https://www.tg-me.com/investokrat?livestream

💼 Инвестиционная стратегия Ирины Ахмадуллиной на 2024 год

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://www.tg-me.com/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://www.tg-me.com/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

YouTube

Инвестиционная стратегия на 2024 год | Ирина Ахмадуллина и Георгий Аведиков

Провели с Ириной Ахмадуллиной очень интересный эфир с разбором ее инвестиционной стратегии на 2024 год.

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://www.tg-me.com/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://www.tg-me.com/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги 2023 года в кругу друзей

Новый год уже совсем близко, поэтому, самое время подвести итоги уходящего. Особенно приятно это будет сделать в кругу своих друзей и по совместительству коллег по инвестициям.

Юрий Козлов "Инвестируй или проиграешь", Владимир Литвинов "ИнвестТема" и я прошли вместе не один кризис, но продолжаем двигаться к намеченным целям. Несмотря на то, что мы подходим к оценке активов с фундаментальной точки зрения, инвест. идеи не всегда пересекаются. Поэтому, у нас часто бывают интересные дискуссии. Юра, например, говорил не покупать акции Хендерсон на IPO 😁, а у меня иная точка зрения, вернемся к этому вопросу еще в середине 2024 года...

Мы уже проводили совместные эфиры ранее, но эта встреча будет отличаться от предыдущих. В этот раз мы сделаем основной акцент на следующие темы:

📉 На каких идеях НЕ удалось заработать и почему?

📊 Каких результатов удалось добиться в целом в 2023 году?

❓ Ожидания на 2024 год. Кто в каких активах видит идеи в следующие 12 месяцев.

🔥 Будут дискуссии, мнения, ответы на ваши вопросы и многое другое.

⏳ Ждем всех на эфире 24.12.2023 в 17:00 мск.

Подключиться можно по ссылке:

📌 https://youtube.com/live/SCLKzM98GWM?feature=share

Всем успешных инвестиций!

@investokrat

Новый год уже совсем близко, поэтому, самое время подвести итоги уходящего. Особенно приятно это будет сделать в кругу своих друзей и по совместительству коллег по инвестициям.

Юрий Козлов "Инвестируй или проиграешь", Владимир Литвинов "ИнвестТема" и я прошли вместе не один кризис, но продолжаем двигаться к намеченным целям. Несмотря на то, что мы подходим к оценке активов с фундаментальной точки зрения, инвест. идеи не всегда пересекаются. Поэтому, у нас часто бывают интересные дискуссии. Юра, например, говорил не покупать акции Хендерсон на IPO 😁, а у меня иная точка зрения, вернемся к этому вопросу еще в середине 2024 года...

Мы уже проводили совместные эфиры ранее, но эта встреча будет отличаться от предыдущих. В этот раз мы сделаем основной акцент на следующие темы:

📉 На каких идеях НЕ удалось заработать и почему?

📊 Каких результатов удалось добиться в целом в 2023 году?

❓ Ожидания на 2024 год. Кто в каких активах видит идеи в следующие 12 месяцев.

🔥 Будут дискуссии, мнения, ответы на ваши вопросы и многое другое.

⏳ Ждем всех на эфире 24.12.2023 в 17:00 мск.

Подключиться можно по ссылке:

📌 https://youtube.com/live/SCLKzM98GWM?feature=share

Всем успешных инвестиций!

@investokrat

📣 Друзья, напоминаю, сегодня (24.12) в 17:00 жду всех на эфире

Вчера неверное время указал, правильное 17:00 мск.

На встрече со своими друзьям Юрием Козловым "Инвестируй или проиграешь" и Владимиром Литвиновым "ИнвестТема" разберем следующие темы:

📉 На каких идеях НЕ удалось заработать и почему?

📊 Каких результатов удалось добиться в целом в 2023 году?

❓ Ожидания на 2024 год. Кто в каких активах видит идеи в следующие 12 месяцев.

🔥 Будут дискуссии, мнения, ответы на ваши вопросы и многое другое.

Подключиться можно по ссылке:

📌 https://youtube.com/live/SCLKzM98GWM?feature=share

Всем успешных инвестиций!

@investokrat

Вчера неверное время указал, правильное 17:00 мск.

На встрече со своими друзьям Юрием Козловым "Инвестируй или проиграешь" и Владимиром Литвиновым "ИнвестТема" разберем следующие темы:

📉 На каких идеях НЕ удалось заработать и почему?

📊 Каких результатов удалось добиться в целом в 2023 году?

❓ Ожидания на 2024 год. Кто в каких активах видит идеи в следующие 12 месяцев.

🔥 Будут дискуссии, мнения, ответы на ваши вопросы и многое другое.

Подключиться можно по ссылке:

📌 https://youtube.com/live/SCLKzM98GWM?feature=share

Всем успешных инвестиций!

@investokrat

YouTube

Итоги 2023 года в кругу друзей

Новый год уже совсем близко, поэтому, самое время подвести итоги уходящего. Особенно приятно это было сделать в кругу своих друзей и по совместительству коллег по инвестициям.

Юрий Козлов "Инвестируй или проиграешь https://www.youtube.com/@invest_or_lost"…

Юрий Козлов "Инвестируй или проиграешь https://www.youtube.com/@invest_or_lost"…

🌾 Русагро: Анализ финансовых результатов за 9 месяцев

Затерялся у меня отчет по Русагро, только добрался до него. Сегодня проанализируем, как чувствует себя бизнес, каких успехов удалось добиться по итогам 9 месяцев и что известно про редомициляцию.

Начнем традиционно с анализа финансовых результатов за 9 месяцев по каждому сегменту деятельности.

🍰 Сахарный сегмент

Выручка в сахарном сегменте снизилась на 1% г/г до 37,3 млрд руб. Главной причиной такой динамики стало падение продаж, что обусловлено плохими погодными условиями в прошлом сезоне, негативно повлиявшими на содержание сахара в свекле.

Скорректированная EBITDA снизилась на 19% из-за выросших операционных расходов и общей себестоимости продукции.

🥩 Мясной сегмент

В мясном сегменте выручка выросла на 12% г/г, достигнув 35,6 млрд руб. Главными драйверами роста стали увеличение цен реализации и объемов продаж. Свинокомплекс в Приморье выходит на плановую мощность, что положительно влияет на общую производительность и эффективность по данному сегменту.

Скорректированная EBITDA выросла на 226% г/г, а чистая прибыль достигла уровня 3,3 млрд руб., против убытка в 330 млн руб. годом ранее. Данный рост связан с разовыми факторами в виде переоценки биологических активов и сельхоз. продукции.

🌾 Сельскохозяйственный сегмент

Выручка сельскохозяйственного сегмента выросла на 39% г/г до 6,7 млрд руб. Мы видим существенное увеличение объемов продаж по всем направлениям, но параллельно сопровождается падением цен на некоторые виды сельхоз. продукции.

А вот скорректированная EBITDA оказалась под давлением, сократившись на 35% г/г. Главным фактором такой динамики стал рост коммерческих расходов и себестоимости продукции.

🧈 Масложировой сегмент

Здесь мы видим падение и по выручке на 26% г/г до 76,1 млрд руб. и по скорр. EBITDA на 11% г/г. Основная причина - снижение объемов реализации продукции из-за невозможности прохода судов в начале года, в связи с ледовой обстановкой. Также негативное влияние оказала остановка МЭЗ Балаково на модернизацию во 2-3 кварталах текущего года.

🏭 Покупка НМЖК

В конце 2 квартала Русагро приобрела Национальную Масложировую Компанию (НМЖК), что прилично расширило ее бизнес в сегменте масложировой продукции. Инвестиция в НМЖК также направлена на диверсификацию и снижение рисков, связанных с колебаниями в отдельных сегментах агропромышленного рынка.

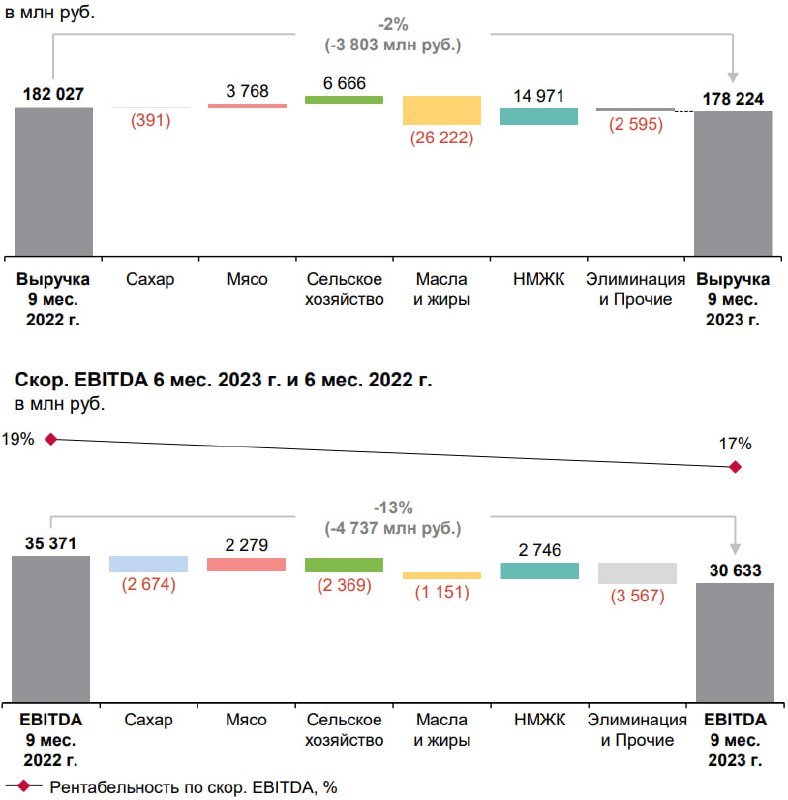

📊 Как итог, выручка за 9 месяцев по Группе снизилась на 2% г/г до 178,2 млрд руб. Скорр. EBITDA снизилась на 13% г/г до 30,6 млрд руб. Чистая прибыль составила 38,5 млрд руб. против 2,2 млрд руб. годом ранее, но на прибыль оказали влияние разовые факторы, поэтому данный показатель не совсем релевантный.

📈 Результаты 9 месяцев не внушают оптимизма, чего не скажешь об отдельно взятом 3 квартале.

📝 Комментарий генерального директора ООО «Группа Компаний «Русагро»Тимура Липатова:

"В 3-м квартале 2023 г. Группа «Русагро» продемонстрировала сильные финансовые результаты: выручка увеличилась на 31%, рост по скорректированному показателю EBITDA составил 171%, чистая прибыль составила 25 млрд руб., а чистый долг снизился на 35%. Существенный эффект на результаты 3-го квартала 2023 г. оказала консолидация финансовых результатов Группы «НМЖК». После приобретения контролирующей доли мы запустили интеграцию бизнеса НМЖК, которая уже приносит значительные синергетические эффекты."

📌 В 3 квартале мы видим явные намеки на стабилизацию ситуации и возвращение бизнеса к росту. Мультипликатор чистый долг / EBITDA находится на отметке 1,6х, что пока в пределах нормы, с учетом недавней покупки "НМЖК". Новостей по редомициляции с ноября не поступало, компания должна была подать документы на Кипре для запуска данной процедуры, но больше ничего не раскрывала. Существенного дисконта акция компании не имеет в моменте, несмотря на то, что переезд еще даже не начался. Ниже 1200 руб. за бумагу еще можно присмотреться к покупкам, если она соответствует вашей инвестиционной стратегии, а пока лично я наблюдаю со стороны за происходящим.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Затерялся у меня отчет по Русагро, только добрался до него. Сегодня проанализируем, как чувствует себя бизнес, каких успехов удалось добиться по итогам 9 месяцев и что известно про редомициляцию.

Начнем традиционно с анализа финансовых результатов за 9 месяцев по каждому сегменту деятельности.

🍰 Сахарный сегмент

Выручка в сахарном сегменте снизилась на 1% г/г до 37,3 млрд руб. Главной причиной такой динамики стало падение продаж, что обусловлено плохими погодными условиями в прошлом сезоне, негативно повлиявшими на содержание сахара в свекле.

Скорректированная EBITDA снизилась на 19% из-за выросших операционных расходов и общей себестоимости продукции.

🥩 Мясной сегмент

В мясном сегменте выручка выросла на 12% г/г, достигнув 35,6 млрд руб. Главными драйверами роста стали увеличение цен реализации и объемов продаж. Свинокомплекс в Приморье выходит на плановую мощность, что положительно влияет на общую производительность и эффективность по данному сегменту.

Скорректированная EBITDA выросла на 226% г/г, а чистая прибыль достигла уровня 3,3 млрд руб., против убытка в 330 млн руб. годом ранее. Данный рост связан с разовыми факторами в виде переоценки биологических активов и сельхоз. продукции.

🌾 Сельскохозяйственный сегмент

Выручка сельскохозяйственного сегмента выросла на 39% г/г до 6,7 млрд руб. Мы видим существенное увеличение объемов продаж по всем направлениям, но параллельно сопровождается падением цен на некоторые виды сельхоз. продукции.

А вот скорректированная EBITDA оказалась под давлением, сократившись на 35% г/г. Главным фактором такой динамики стал рост коммерческих расходов и себестоимости продукции.

🧈 Масложировой сегмент

Здесь мы видим падение и по выручке на 26% г/г до 76,1 млрд руб. и по скорр. EBITDA на 11% г/г. Основная причина - снижение объемов реализации продукции из-за невозможности прохода судов в начале года, в связи с ледовой обстановкой. Также негативное влияние оказала остановка МЭЗ Балаково на модернизацию во 2-3 кварталах текущего года.

🏭 Покупка НМЖК

В конце 2 квартала Русагро приобрела Национальную Масложировую Компанию (НМЖК), что прилично расширило ее бизнес в сегменте масложировой продукции. Инвестиция в НМЖК также направлена на диверсификацию и снижение рисков, связанных с колебаниями в отдельных сегментах агропромышленного рынка.

📊 Как итог, выручка за 9 месяцев по Группе снизилась на 2% г/г до 178,2 млрд руб. Скорр. EBITDA снизилась на 13% г/г до 30,6 млрд руб. Чистая прибыль составила 38,5 млрд руб. против 2,2 млрд руб. годом ранее, но на прибыль оказали влияние разовые факторы, поэтому данный показатель не совсем релевантный.

📈 Результаты 9 месяцев не внушают оптимизма, чего не скажешь об отдельно взятом 3 квартале.

📝 Комментарий генерального директора ООО «Группа Компаний «Русагро»Тимура Липатова:

"В 3-м квартале 2023 г. Группа «Русагро» продемонстрировала сильные финансовые результаты: выручка увеличилась на 31%, рост по скорректированному показателю EBITDA составил 171%, чистая прибыль составила 25 млрд руб., а чистый долг снизился на 35%. Существенный эффект на результаты 3-го квартала 2023 г. оказала консолидация финансовых результатов Группы «НМЖК». После приобретения контролирующей доли мы запустили интеграцию бизнеса НМЖК, которая уже приносит значительные синергетические эффекты."

📌 В 3 квартале мы видим явные намеки на стабилизацию ситуации и возвращение бизнеса к росту. Мультипликатор чистый долг / EBITDA находится на отметке 1,6х, что пока в пределах нормы, с учетом недавней покупки "НМЖК". Новостей по редомициляции с ноября не поступало, компания должна была подать документы на Кипре для запуска данной процедуры, но больше ничего не раскрывала. Существенного дисконта акция компании не имеет в моменте, несмотря на то, что переезд еще даже не начался. Ниже 1200 руб. за бумагу еще можно присмотреться к покупкам, если она соответствует вашей инвестиционной стратегии, а пока лично я наблюдаю со стороны за происходящим.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Готова запись встречи "Итоги 2023 года в кругу друзей"

Подвели промежуточные итоги текущего года с Юрием Козловым "Инвестируй или проиграешь" и Владимиром Литвиновым "ИнвестТема" по портфелям и рынку РФ. Поделились кратко планами на 2024 год.

📌 https://youtube.com/live/SCLKzM98GWM

Таймкоды:

00:00 - Кратко о вебинаре

00:50 - Как прошел 2023 год?

13:30 - Самые удачные и неудачные сделки за 2023 год

31:15 - Как изменился портфель в 2023 году и какие планы по изменению в 2024 году?

46:30 - Цели и стратегия на 2024 год

1:08:45 - Ответы на вопросы

#вебинар #стратегия

Подвели промежуточные итоги текущего года с Юрием Козловым "Инвестируй или проиграешь" и Владимиром Литвиновым "ИнвестТема" по портфелям и рынку РФ. Поделились кратко планами на 2024 год.

📌 https://youtube.com/live/SCLKzM98GWM

Таймкоды:

00:00 - Кратко о вебинаре

00:50 - Как прошел 2023 год?

13:30 - Самые удачные и неудачные сделки за 2023 год

31:15 - Как изменился портфель в 2023 году и какие планы по изменению в 2024 году?

46:30 - Цели и стратегия на 2024 год

1:08:45 - Ответы на вопросы

#вебинар #стратегия

YouTube

Итоги 2023 года в кругу друзей