📉 Убыточные сделки, нормально ли это?

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

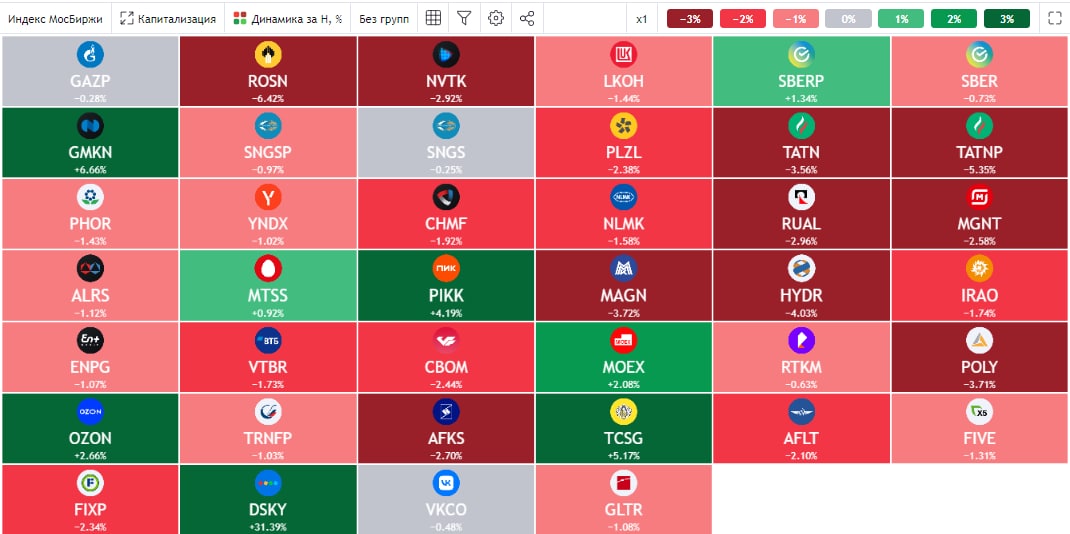

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Окей: дискаунтеры вытесняют гипермаркеты

Сегодня разберем отчет за 3 квартал темной лошадки из продуктового ритейла - группы Окей. Выясним, почему компания недооценена и есть ли потенциал для роста капитализации. По итогам 1 полугодия соотношение EV/EBITDA составило 2,7х. Для сравнения, у Магнита этот показатель равен 4,6х, а у X5 около 2,1х. Но у Окей структура стоимости гораздо сильнее смещена в сторону долга, который почти в 5 раз выше капитализации.

🔴 Бизнес Окей можно разделить на два очень разных сегмента. Это гипермаркеты и дискаунтеры "Да". Первые приносят компании 72% выручки, но при этом стагнируют и не развиваются. Так по итогам 3 квартала выручка в гипермаркетах снизилась на 1,2% г/г, LFL-продажи на 3,3%, а трафик и вовсе упал на 9,1%. Результаты не впечатляющие.

🟢 А вот второй сегмент развивается быстрыми темпами. Выручка сети дискаунтеров растет на 54,8% г/г, как за счет открытия новых магазинов (за год их количество увеличилось со 129 до 172), так и за счет роста LFL-продаж (+26,1% г/г).

📈 В итоге сильные результаты сегмента дискаунтеров вытаскивают общие продажи в положительную зону. Выручка прибавляет 10% г/г, а LFL- выручка 2,5%.

📈 Онлайн-продажи тоже не стоят на месте и растут на 26,6% г/г в рамках общего тренда и уже составляют почти 3% от выручки компании.

❗️ На примере Окей четко виден тренд на снижение популярности у гипермаркетов и ее рост у дискаунтеров. Люди сейчас не готовы переплачивать деньгами и временем за повседневные товары.

🧐 Акции Окей могли бы быть интересны в качестве ставки на трансформацию компании в сторону дискаунтеров. Данный процесс пока идет весьма успешно. Однако, картину портит иностранная прописка, летом Окей стал единственной компанией с иностранной пропиской, выплатившей дивиденды, которые успешно застряли в Euroclear и до российских держателей не дошли. На мой взгляд, это многое говорит о мажоритарных акционерах компании и их отношении к частным инвесторам. Которым мягко говоря все равно, что будет с нашими доходами, главное, что они свой кусок пирога получат вовремя.

#OKEY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня разберем отчет за 3 квартал темной лошадки из продуктового ритейла - группы Окей. Выясним, почему компания недооценена и есть ли потенциал для роста капитализации. По итогам 1 полугодия соотношение EV/EBITDA составило 2,7х. Для сравнения, у Магнита этот показатель равен 4,6х, а у X5 около 2,1х. Но у Окей структура стоимости гораздо сильнее смещена в сторону долга, который почти в 5 раз выше капитализации.

🔴 Бизнес Окей можно разделить на два очень разных сегмента. Это гипермаркеты и дискаунтеры "Да". Первые приносят компании 72% выручки, но при этом стагнируют и не развиваются. Так по итогам 3 квартала выручка в гипермаркетах снизилась на 1,2% г/г, LFL-продажи на 3,3%, а трафик и вовсе упал на 9,1%. Результаты не впечатляющие.

🟢 А вот второй сегмент развивается быстрыми темпами. Выручка сети дискаунтеров растет на 54,8% г/г, как за счет открытия новых магазинов (за год их количество увеличилось со 129 до 172), так и за счет роста LFL-продаж (+26,1% г/г).

📈 В итоге сильные результаты сегмента дискаунтеров вытаскивают общие продажи в положительную зону. Выручка прибавляет 10% г/г, а LFL- выручка 2,5%.

📈 Онлайн-продажи тоже не стоят на месте и растут на 26,6% г/г в рамках общего тренда и уже составляют почти 3% от выручки компании.

❗️ На примере Окей четко виден тренд на снижение популярности у гипермаркетов и ее рост у дискаунтеров. Люди сейчас не готовы переплачивать деньгами и временем за повседневные товары.

🧐 Акции Окей могли бы быть интересны в качестве ставки на трансформацию компании в сторону дискаунтеров. Данный процесс пока идет весьма успешно. Однако, картину портит иностранная прописка, летом Окей стал единственной компанией с иностранной пропиской, выплатившей дивиденды, которые успешно застряли в Euroclear и до российских держателей не дошли. На мой взгляд, это многое говорит о мажоритарных акционерах компании и их отношении к частным инвесторам. Которым мягко говоря все равно, что будет с нашими доходами, главное, что они свой кусок пирога получат вовремя.

#OKEY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 Positive Technologies оправдывает свое название

Positive Technologies (группу Позитив) в настоящий момент можно смело назвать главной историей роста на российском рынке. Несколько факторов сложились одновременно и обеспечили компании комфортный попутный ветер:

✅ Растущий рынок кибербезопасности в целом.

✅ Уход иностранных игроков из недружественных стран (IBM, Cisco и др.) и освобождение доли рынка.

✅ Рост числа кибератак на российские компании после начала СВО и, как следствие, рост спроса на продукты цифровой безопасности.

✅ Новые налоговые льготы для IT отрасли, а также льготы для IT-специалистов.

Естественно, что на фоне такой уникальной конъюнктуры, бизнес Позитива показывает рекордные темпы роста.

📊 Результаты 3 квартала 2022

📈 Объем продаж удвоился г/г, выручка выросла на 171%. Не все продажи сразу учитываются в выручке, чаще всего этот процесс растянут во времени. Отметим, что продажи выросли чуть меньше выручки, а это значит что в 2023 году темпы роста финансовых показателей могут чуть снизится по сравнению с 2022 годом.

📈 По итогам 9 месяцев число клиентов выросло на 12% г/г, число крупных клиентов (обеспечивающих 99% продаж) выросло на 35% г/г. Количество клиентов растет значительно медленнее, чем объем продаж, так как главными покупателями продукции Позитива являются крупнейшие корпорации в стране, число которых ограничено. Основной рост продаж происходит за счет запуска и интеграции новых продуктов существующим клиентам.

📈 EBITDA выросла более чем в 4 раза г/г, чистая прибыль почти в 7 раз. Результаты прошлого года оказались низкой базой для новой реальности.

📈 Соотношение чистый долг/EBITDA снизилось до 0,24х.

📈 В этом году Позитив уже один раз выплатил 14,4 рубля дивидендов на акцию. И планирует выплатить до конца года еще 5,16 рублей. По текущим ценам (1260 рублей) это дает примерно 1,6% доходности. Негусто, но помним, что Позитив - это больше история роста, чем стоимости.

❗️На что стоит обратить внимание?

4️⃣ Самым показательным периодом для Позитива должен стать 4 квартал, так как именно в нем учитывается основная часть выручки от продаж.

🌎 Компания неоднократно заявляла о своем желании расширить географию деятельности и выйти на рынки дружественных стран (о недружественных в текущих условиях можно даже не мечтать). Пока трудно сказать, что из этого получится, но потенциал для роста здесь может быть неплохой.

💸 Позитив тратит большие деньги на маркетинг и коммерческие расходы - около 27% выручки. Для сравнения, расходы на R&D (исследования и разработки) в два раза меньше. Невольно возникает вопрос, насколько оправдано такое распределение средств?

🧐 После анализа результатов компании остается один ключевой вопрос: а сколько стоит такой быстрорастущий и одновременно прибыльный бизнес? Позитив оценивается в 7,5 годовых выручек и 21 прибыль. В моменте оценка выглядит достаточно высокой, но если компании удастся удвоить показатели в следующем году (а она планирует это сделать), то форвардные мультипликаторы окажутся более-менее справедливыми (но без дисконта). Кроме того, по мере завершения фазы активного роста, чистая прибыль будет раскрываться за счет сокращения расходов и повышения эффективности. Как далеко она может зайти, оценить пока сложно, но в ближайшие годы рост почти наверняка будет кратным.

👏 Отметим также максимальную открытость Позитива по отношению к частным инвесторам. В этом плане компания является настоящим примером для подражания. Хочется верить, что все это делается не только для того, чтобы мажоритарии могли комфортно продавать акции в рынок.

✅ А еще Позитив - это единственная компания из публичного IT-сектора в России, которая торгуется в форме обыкновенных акций, а потому инфраструктурных рисков можно не бояться!

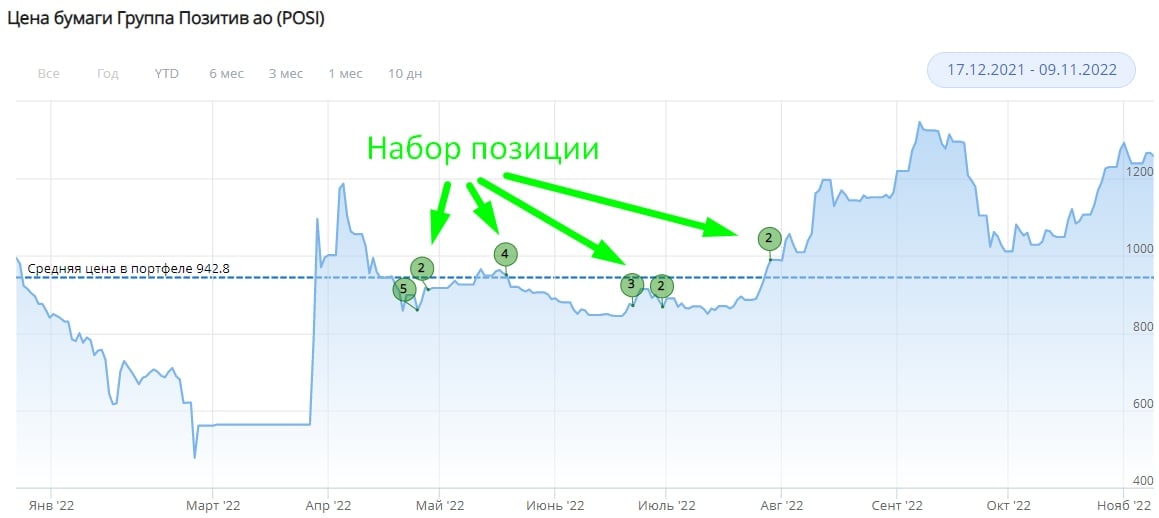

🧰 Все настолько хорошо у бизнеса, что даже страшно. Мне данная идея принесла около 40%, если считать в годовых. А не пора ли начинать фиксировать свои позиции 😁? Кто что думает?

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies (группу Позитив) в настоящий момент можно смело назвать главной историей роста на российском рынке. Несколько факторов сложились одновременно и обеспечили компании комфортный попутный ветер:

✅ Растущий рынок кибербезопасности в целом.

✅ Уход иностранных игроков из недружественных стран (IBM, Cisco и др.) и освобождение доли рынка.

✅ Рост числа кибератак на российские компании после начала СВО и, как следствие, рост спроса на продукты цифровой безопасности.

✅ Новые налоговые льготы для IT отрасли, а также льготы для IT-специалистов.

Естественно, что на фоне такой уникальной конъюнктуры, бизнес Позитива показывает рекордные темпы роста.

📊 Результаты 3 квартала 2022

📈 Объем продаж удвоился г/г, выручка выросла на 171%. Не все продажи сразу учитываются в выручке, чаще всего этот процесс растянут во времени. Отметим, что продажи выросли чуть меньше выручки, а это значит что в 2023 году темпы роста финансовых показателей могут чуть снизится по сравнению с 2022 годом.

📈 По итогам 9 месяцев число клиентов выросло на 12% г/г, число крупных клиентов (обеспечивающих 99% продаж) выросло на 35% г/г. Количество клиентов растет значительно медленнее, чем объем продаж, так как главными покупателями продукции Позитива являются крупнейшие корпорации в стране, число которых ограничено. Основной рост продаж происходит за счет запуска и интеграции новых продуктов существующим клиентам.

📈 EBITDA выросла более чем в 4 раза г/г, чистая прибыль почти в 7 раз. Результаты прошлого года оказались низкой базой для новой реальности.

📈 Соотношение чистый долг/EBITDA снизилось до 0,24х.

📈 В этом году Позитив уже один раз выплатил 14,4 рубля дивидендов на акцию. И планирует выплатить до конца года еще 5,16 рублей. По текущим ценам (1260 рублей) это дает примерно 1,6% доходности. Негусто, но помним, что Позитив - это больше история роста, чем стоимости.

❗️На что стоит обратить внимание?

4️⃣ Самым показательным периодом для Позитива должен стать 4 квартал, так как именно в нем учитывается основная часть выручки от продаж.

🌎 Компания неоднократно заявляла о своем желании расширить географию деятельности и выйти на рынки дружественных стран (о недружественных в текущих условиях можно даже не мечтать). Пока трудно сказать, что из этого получится, но потенциал для роста здесь может быть неплохой.

💸 Позитив тратит большие деньги на маркетинг и коммерческие расходы - около 27% выручки. Для сравнения, расходы на R&D (исследования и разработки) в два раза меньше. Невольно возникает вопрос, насколько оправдано такое распределение средств?

🧐 После анализа результатов компании остается один ключевой вопрос: а сколько стоит такой быстрорастущий и одновременно прибыльный бизнес? Позитив оценивается в 7,5 годовых выручек и 21 прибыль. В моменте оценка выглядит достаточно высокой, но если компании удастся удвоить показатели в следующем году (а она планирует это сделать), то форвардные мультипликаторы окажутся более-менее справедливыми (но без дисконта). Кроме того, по мере завершения фазы активного роста, чистая прибыль будет раскрываться за счет сокращения расходов и повышения эффективности. Как далеко она может зайти, оценить пока сложно, но в ближайшие годы рост почти наверняка будет кратным.

👏 Отметим также максимальную открытость Позитива по отношению к частным инвесторам. В этом плане компания является настоящим примером для подражания. Хочется верить, что все это делается не только для того, чтобы мажоритарии могли комфортно продавать акции в рынок.

✅ А еще Позитив - это единственная компания из публичного IT-сектора в России, которая торгуется в форме обыкновенных акций, а потому инфраструктурных рисков можно не бояться!

🧰 Все настолько хорошо у бизнеса, что даже страшно. Мне данная идея принесла около 40%, если считать в годовых. А не пора ли начинать фиксировать свои позиции 😁? Кто что думает?

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ностальгия по Ленэнерго

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🙈 Детский мир неприятно удивил инвесторов

Инвесторы, которые на днях ждали отчета за 3 квартал от Детского мира (ДМ) были неприятно удивлены. Вместо отчета был выпущен пресс-релиз, после которого стала понятна причина отсутствия нескольких предыдущих отчетов и закрытости компании в целом.

📃 Итак, основные тезисы:

📌 В условиях санкций и снижения доходов, население начинает экономить, что сильно сказывается на не продуктовом ритейле, в том числе и на Детском мире.

📌 Некоторые логистические цепочки были нарушены, из-за чего часть прежних источников поставок импортной продукции стала недоступна.

📌 У ДМ высокая доля акций в свободном обращении (около 60%), значительная часть которой принадлежит инвестиционным фондам из недружественных стран (так например одним из акционеров ДМ является Goldman Sachs). Это не дает возможности распределять дивиденды всем акционерам, а также несет риск блокировки важных решений на собраниях акционеров.

📌 ДМ будет постепенно трансформироваться из публичной компании в частную и уходить с биржи.

❓Какие возможны исходы для частных инвесторов?

1️⃣ Выкуп акций компанией

Акционеры ДМ могут предъявить свои акции к выкупу в рамках оферты. Но здесь есть два важных нюанса. Во-первых, выкуп может быть осуществлен по средневзвешенной цене акций за последний месяц торгов. А глядя на падение котировок ниже 50 рублей, невольно задаешься вопросом: насколько низкой может оказаться в итоге эта самая цена?

Во-вторых, на выкуп будет потрачено не более 10% стоимости чистых активов компании (примерно 1,6 млрд. рублей). Это около 4% от текущей капитализации или 7,4% от стоимости акций в свободном обращении. Здесь ДМ воспользовался практически полным отсутствием собственного капитала из-за специфики бизнеса. Выкуп будет происходить пропорционально, поэтому вряд-ли получится продать значительную долю акций данным способом.

2️⃣ Перевод акций на внебиржу

Если вы решите не продавать акции самостоятельно или в ходе выкупа компанией, то в итоге останетесь с внебиржевым активом на руках. Продать такие акции в стакане будет невозможно, равно, как и узнать их актуальную цену.

❗️Также, по информации представителей компании, реорганизация планируется в обычное ООО (общество с ограниченной ответственностью). Но по законодательству РФ у такой организации не может быть более 50 учредителей. Этот фактор скорее всего приведет к необходимости создавать АО под эти цели, чтобы акционеры по-прежнему чем-то владели, но это может быть условная "пустышка", которой ничего не принадлежит, но она имеет право на долю прибыли ДМ (здесь можно только фантазировать).

💰Да, остается вероятность, что в перспективе могут продолжить выплачивать дивиденды. Но такая игра, на мой взгляд, не стоит свеч, ведь мы даже не можем оценить масштаб финансовых и операционных проблем из-за отсутствия отчетности. При таком раскладе есть риск застрять в неликвидном активе сомнительного качества без внятных перспектив и ликвидности.

3️⃣ Еще один выкуп

После завершения реорганизации и перехода компании в непубличный статус, будет сделано еще одно предложение о выкупе. Но, так как акции к тому моменту уже не будут иметь рыночных котировок, вопросов и нюансов относительно процедуры и цены выкупа может возникнуть еще больше.

🧐 На данный момент кажется, что эта история не сулит ничего хорошего в перспективе для текущих частных инвесторов Детского мира. Поэтому самым безопасным вариантом будет избавиться от акций еще в процессе их публичных торгов. Если это получится сделать на очередном спекулятивном всплеске цены, будет совсем хорошо.

🧰 Я от позиции избавился в сентябре, чуйка в этот раз не подвела. Как только начались проблемы с публикацией отчетов, решил зафиксировать прибыль. Напоминаю, все мои сделки в режиме онлайн публикуются в нашем клубе, там же я пишу свои мысли по рынку и идеям.

📊 Детский мир отличный пример разницы корпоративного управления. Вспоминая времена, когда активом владела АФК Система #AFKS, там о таких возможных проблемах мы даже не задумывались.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Инвесторы, которые на днях ждали отчета за 3 квартал от Детского мира (ДМ) были неприятно удивлены. Вместо отчета был выпущен пресс-релиз, после которого стала понятна причина отсутствия нескольких предыдущих отчетов и закрытости компании в целом.

📃 Итак, основные тезисы:

📌 В условиях санкций и снижения доходов, население начинает экономить, что сильно сказывается на не продуктовом ритейле, в том числе и на Детском мире.

📌 Некоторые логистические цепочки были нарушены, из-за чего часть прежних источников поставок импортной продукции стала недоступна.

📌 У ДМ высокая доля акций в свободном обращении (около 60%), значительная часть которой принадлежит инвестиционным фондам из недружественных стран (так например одним из акционеров ДМ является Goldman Sachs). Это не дает возможности распределять дивиденды всем акционерам, а также несет риск блокировки важных решений на собраниях акционеров.

📌 ДМ будет постепенно трансформироваться из публичной компании в частную и уходить с биржи.

❓Какие возможны исходы для частных инвесторов?

1️⃣ Выкуп акций компанией

Акционеры ДМ могут предъявить свои акции к выкупу в рамках оферты. Но здесь есть два важных нюанса. Во-первых, выкуп может быть осуществлен по средневзвешенной цене акций за последний месяц торгов. А глядя на падение котировок ниже 50 рублей, невольно задаешься вопросом: насколько низкой может оказаться в итоге эта самая цена?

Во-вторых, на выкуп будет потрачено не более 10% стоимости чистых активов компании (примерно 1,6 млрд. рублей). Это около 4% от текущей капитализации или 7,4% от стоимости акций в свободном обращении. Здесь ДМ воспользовался практически полным отсутствием собственного капитала из-за специфики бизнеса. Выкуп будет происходить пропорционально, поэтому вряд-ли получится продать значительную долю акций данным способом.

2️⃣ Перевод акций на внебиржу

Если вы решите не продавать акции самостоятельно или в ходе выкупа компанией, то в итоге останетесь с внебиржевым активом на руках. Продать такие акции в стакане будет невозможно, равно, как и узнать их актуальную цену.

❗️Также, по информации представителей компании, реорганизация планируется в обычное ООО (общество с ограниченной ответственностью). Но по законодательству РФ у такой организации не может быть более 50 учредителей. Этот фактор скорее всего приведет к необходимости создавать АО под эти цели, чтобы акционеры по-прежнему чем-то владели, но это может быть условная "пустышка", которой ничего не принадлежит, но она имеет право на долю прибыли ДМ (здесь можно только фантазировать).

💰Да, остается вероятность, что в перспективе могут продолжить выплачивать дивиденды. Но такая игра, на мой взгляд, не стоит свеч, ведь мы даже не можем оценить масштаб финансовых и операционных проблем из-за отсутствия отчетности. При таком раскладе есть риск застрять в неликвидном активе сомнительного качества без внятных перспектив и ликвидности.

3️⃣ Еще один выкуп

После завершения реорганизации и перехода компании в непубличный статус, будет сделано еще одно предложение о выкупе. Но, так как акции к тому моменту уже не будут иметь рыночных котировок, вопросов и нюансов относительно процедуры и цены выкупа может возникнуть еще больше.

🧐 На данный момент кажется, что эта история не сулит ничего хорошего в перспективе для текущих частных инвесторов Детского мира. Поэтому самым безопасным вариантом будет избавиться от акций еще в процессе их публичных торгов. Если это получится сделать на очередном спекулятивном всплеске цены, будет совсем хорошо.

🧰 Я от позиции избавился в сентябре, чуйка в этот раз не подвела. Как только начались проблемы с публикацией отчетов, решил зафиксировать прибыль. Напоминаю, все мои сделки в режиме онлайн публикуются в нашем клубе, там же я пишу свои мысли по рынку и идеям.

📊 Детский мир отличный пример разницы корпоративного управления. Вспоминая времена, когда активом владела АФК Система #AFKS, там о таких возможных проблемах мы даже не задумывались.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈🏗 Обновленная оценка активов Группы Самолет создает задел для будущего роста

📈 За последние 12 месяцев на фоне событий, связанных с СВО, котировки девелопера "Самолет" снизились на 49%. Однако, по операционным и финансовым результатам компания ежеквартально обновляет свои предыдущие максимумы. А также активно запускает или готовит к запуску новые направления экосистемы, недавно мы разбирали одно из них - финтех.

💰 Помимо роста доходов, нам, как инвесторам, важно понимать на сколько качественные активы находятся внутри бизнеса, которые в перспективе могут быть монетизированы. Но и здесь у Самолета все в порядке. Сегодня вышел пресс-релиз с результатами независимой оценки справедливой стоимости активов Самолета на конец июня 2022 года. Их величина на дату составила 634,7 млрд руб. Это на 64% выше, чем по итогам аналогичного периода прошлого года (387,3 млрд. руб.) и на 19% выше, чем стоимость активов на конец 2021 года (532,9 млрд руб.).

📊 В состав стоимости активов входит оценка земельного банка, технологических стартапов, бренда и других компонентов. Земельный банк Группы превысил 34 млн кв.м. и его стоимость составила 548,2 млрд руб. (включая стоимость земельных участков для развития проектов индивидуального жилищного строительства (ИЖС) в размере 42,2 млрд руб.). Это на 22% выше предыдущей оценки в денежном выражении и на 18% в метрах. К слову, по величине земельного банка Самолет сохраняет пальму первенства. Бренд "Самолет" был оценен в 35,9 млрд руб.

📝 Комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Значительный рост стоимости земельного банка «Самолета» обусловлен увеличением числа проектов в портфеле и отражает наш фокус на региональную диверсификацию и экспансию за пределы Московского региона. В нашем портфеле сегодня проекты в Санкт-Петербурге и Ленинградской области, Екатеринбурге, Тюмени, Владивостоке и других регионах.

Кроме того, уже значимую часть портфеля занимают проекты ИЖС, в частности, в Истринском, Пушкинском и Наро-Фоминском районах Подмосковья и в Троицком и Новомосковском районе новой Москвы. «Самолет» ставит своей целью трансформацию рынка ИЖС, создание нового стандарта комфортной загородной жизни. Развитие этого направления станет новым драйвером роста стоимости активов компании. "

🧰 Недавно еще выходила информация о том, что до конца года "Самолет" планирует запустить ЗПИФы на недвижимость, куда будут включены, как коммерческие, так и жилые объекты. Это позволит инвесторам заработать на потоке платежей от аренды, а также получать доход от роста стоимости недвижимости в перспективе. Пока из раскрытых данных только минимальная цена пая, которая составит 50 000 руб., что относительно немного для инвестиций в недвижимость. Минимальная доходность будет выше депозита, а ожидаемую доходность планируется установить на уровне 15% годовых.

📈 На фоне нормализации геополитической ситуации, я думаю, что котировки акций компании начнут повторять динамику финансовых результатов и снова покажут рост. Пока нам остается только ждать и следить за динамикой работы бизнеса, которая остается позитивной.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 За последние 12 месяцев на фоне событий, связанных с СВО, котировки девелопера "Самолет" снизились на 49%. Однако, по операционным и финансовым результатам компания ежеквартально обновляет свои предыдущие максимумы. А также активно запускает или готовит к запуску новые направления экосистемы, недавно мы разбирали одно из них - финтех.

💰 Помимо роста доходов, нам, как инвесторам, важно понимать на сколько качественные активы находятся внутри бизнеса, которые в перспективе могут быть монетизированы. Но и здесь у Самолета все в порядке. Сегодня вышел пресс-релиз с результатами независимой оценки справедливой стоимости активов Самолета на конец июня 2022 года. Их величина на дату составила 634,7 млрд руб. Это на 64% выше, чем по итогам аналогичного периода прошлого года (387,3 млрд. руб.) и на 19% выше, чем стоимость активов на конец 2021 года (532,9 млрд руб.).

📊 В состав стоимости активов входит оценка земельного банка, технологических стартапов, бренда и других компонентов. Земельный банк Группы превысил 34 млн кв.м. и его стоимость составила 548,2 млрд руб. (включая стоимость земельных участков для развития проектов индивидуального жилищного строительства (ИЖС) в размере 42,2 млрд руб.). Это на 22% выше предыдущей оценки в денежном выражении и на 18% в метрах. К слову, по величине земельного банка Самолет сохраняет пальму первенства. Бренд "Самолет" был оценен в 35,9 млрд руб.

📝 Комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Значительный рост стоимости земельного банка «Самолета» обусловлен увеличением числа проектов в портфеле и отражает наш фокус на региональную диверсификацию и экспансию за пределы Московского региона. В нашем портфеле сегодня проекты в Санкт-Петербурге и Ленинградской области, Екатеринбурге, Тюмени, Владивостоке и других регионах.

Кроме того, уже значимую часть портфеля занимают проекты ИЖС, в частности, в Истринском, Пушкинском и Наро-Фоминском районах Подмосковья и в Троицком и Новомосковском районе новой Москвы. «Самолет» ставит своей целью трансформацию рынка ИЖС, создание нового стандарта комфортной загородной жизни. Развитие этого направления станет новым драйвером роста стоимости активов компании. "

🧰 Недавно еще выходила информация о том, что до конца года "Самолет" планирует запустить ЗПИФы на недвижимость, куда будут включены, как коммерческие, так и жилые объекты. Это позволит инвесторам заработать на потоке платежей от аренды, а также получать доход от роста стоимости недвижимости в перспективе. Пока из раскрытых данных только минимальная цена пая, которая составит 50 000 руб., что относительно немного для инвестиций в недвижимость. Минимальная доходность будет выше депозита, а ожидаемую доходность планируется установить на уровне 15% годовых.

📈 На фоне нормализации геополитической ситуации, я думаю, что котировки акций компании начнут повторять динамику финансовых результатов и снова покажут рост. Пока нам остается только ждать и следить за динамикой работы бизнеса, которая остается позитивной.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌦 Фосагро: рецессия уже дышит в спину

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❌💰 Юнипро: надежда на дивиденды не оправдалась

📊 Юнипро отчиталась по итогам 9 месяцев. С финансовой точки зрения у компании по-прежнему все стабильно и хорошо.

📈 Выручка выросла на 21,8% г/г.

📈 EBITDA прибавила практически 50% г/г.

📈 Скорректированная чистая прибыль выросла на 65,3% г/г

⚡️ Операционные показатели, связанные с выработкой и продажей электроэнергии, также стабильны и не вызывают вопросов. Более того, во 2 ценовой зоне стоимость электроэнергии выросла на 24% г/г из-за ввода новых мощностей алюминиевого завода, который совпал со снижением выработки на ГЭС. Все это положительно отразилось на результатах Юнипро, которая увеличила загрузку Березовской ГРЭС.

❗️ Но есть у истории Юнипро и другая сторона медали - это вопрос, связанный с главным акционером в лице немецкого холдинга Uniper, которому принадлежит 83,7% акций Юнипро.

После февральских событий Uniper изъявлял желание выйти из состава собственников. Ходили слухи о продаже доле ИнтерРао. Но факта продажи до сих пор не произошло. Тем не менее, Юнипро уже произвела обесценение активов более чем на 20 млрд. рублей. И это говорит о том, что продажа скорее всего состоится, это лишь вопрос времени.

📉 Отметим также, что обесценение активов привело к падению реальной чистой прибыли с 12,6 млрд руб. годом ранее до 5,1 млрд руб.

🧐 В целом ничего удивительного в том, что на крайнем совете директоров Юнипро дивиденды так и не были рекомендованы. Непонятно, зачем вообще было выносить эту повестку на рассмотрение. Пока не будет решен вопрос с собственником, подвижек с дивидендами тоже, скорее всего, не будет. Поэтому, какие бы сильные финансовые результаты Юнипро не показывала, лучше дождаться смены собственника, прежде чем покупать акции. Ведь не исключено, что новый владелец (или владельцы) может оказаться не столь дружественным по отношению к другим акционерам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Юнипро отчиталась по итогам 9 месяцев. С финансовой точки зрения у компании по-прежнему все стабильно и хорошо.

📈 Выручка выросла на 21,8% г/г.

📈 EBITDA прибавила практически 50% г/г.

📈 Скорректированная чистая прибыль выросла на 65,3% г/г

⚡️ Операционные показатели, связанные с выработкой и продажей электроэнергии, также стабильны и не вызывают вопросов. Более того, во 2 ценовой зоне стоимость электроэнергии выросла на 24% г/г из-за ввода новых мощностей алюминиевого завода, который совпал со снижением выработки на ГЭС. Все это положительно отразилось на результатах Юнипро, которая увеличила загрузку Березовской ГРЭС.

❗️ Но есть у истории Юнипро и другая сторона медали - это вопрос, связанный с главным акционером в лице немецкого холдинга Uniper, которому принадлежит 83,7% акций Юнипро.

После февральских событий Uniper изъявлял желание выйти из состава собственников. Ходили слухи о продаже доле ИнтерРао. Но факта продажи до сих пор не произошло. Тем не менее, Юнипро уже произвела обесценение активов более чем на 20 млрд. рублей. И это говорит о том, что продажа скорее всего состоится, это лишь вопрос времени.

📉 Отметим также, что обесценение активов привело к падению реальной чистой прибыли с 12,6 млрд руб. годом ранее до 5,1 млрд руб.

🧐 В целом ничего удивительного в том, что на крайнем совете директоров Юнипро дивиденды так и не были рекомендованы. Непонятно, зачем вообще было выносить эту повестку на рассмотрение. Пока не будет решен вопрос с собственником, подвижек с дивидендами тоже, скорее всего, не будет. Поэтому, какие бы сильные финансовые результаты Юнипро не показывала, лучше дождаться смены собственника, прежде чем покупать акции. Ведь не исключено, что новый владелец (или владельцы) может оказаться не столь дружественным по отношению к другим акционерам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Мать и Дитя: люди едут лечиться в регионы

Если раньше инвесторы оценивали Мать и Дитя, как историю роста, то теперь ситуация несколько изменилась. После окончания острой фазы пандемии загрузка ковидных госпиталей снизилась, а вместе с ней снизились и темпы роста выручки.

📌 Так, по итогам 9 месяцев 2022 года общая выручка группы выросла всего на 2% г/г.

📌 В отдельно взятом 3 квартале ситуация аналогичная: выручка растет на 3,3% г/г, а сопоставимая выручка (без учета прибавки впервые открывшихся центров) растет всего на 1,6% г/г.

🧐 Отметим еще одну интересную тенденцию. Выручка в московских клиниках по итогам 9 месяцев снижается на 3,8% г/г, а выручка в других регионах растет на 13,7% г/г. На это есть три причины. Во-первых, основной ковидный центр "Лапино-4", страдающий от снижения загрузки, находится именно в московском регионе. Во-вторых, это связано с запуском нового центра в Санкт-Петербурге, а также выходе на проектную загрузку центров в Тюмени, Новосибирске и Самаре. Ну и в-третьих, некоторые люди специально едут в региональные клиники, в которых можно получить услуги сопоставимого качества, но значительно дешевле, чем в Москве. Так, например, средний чек за принятые роды в Москве составил в этом году 484,5 тыс. рублей, а в регионах всего 177,9 тыс.

💉 В целом, операционные результаты компании в этом году стагнируют. Амбулаторные посещения и койко-дни снижаются на 1,2% и 1,5% г/г соответственно. А все что связано с беременностью и родами слегка растет. Число циклов ЭКО выросло на 0,5% г/г, количество родов на 4,1% г/г. Более-менее позитивную динамику показывают только роды, что связано с преимущественной специализацией вновь открывшихся центров на классическом для компании направлении деятельности. Также не исключено, что мы видим некий отложенный спрос после окончания пандемии.

📊 Чистый долг компании отрицательный, капитальные затраты финансируются из операционного денежного потока. Активность вложений в этом году сильно замедлилась. Так по итогам 3 квартала капитальные затраты снизились на 56,1% г/г. Тем не менее, в ближайшем будущем планируется открытие двух новых клиник, а также собственных пунктов приема анализов под брендом "MD LAB". В целом бизнес продолжает оставаться устойчивым даже в столь сложный период, просто фаза активного роста в моменте сменилась стагнацией. Будем надеяться, что временной.

❗️Мать и Дитя первой из российских компаний, торгующихся в виде ГДР на Московской бирже сделала подвижки в сторону миноритарных акционеров из России, найдя способ выплатить им дивиденды. Чтобы узнать подробности и получить согласие на зачисление дивидендов в рублях, рекомендуется связаться с IR-отделом Мать и Дитя или задать вопрос в сервис поддержки брокера. Насколько все пройдет гладко и удобно для акционеров, сказать пока трудно. Мать и Дитя в некотором смысле первопроходцы в этом вопросе.

📣 По данным Тинькофф банка, на каждую расписку в рублях выплата составит 8,55 руб. Соглашаясь на выплату в рублях акционеры фактически отказываются от выплаты в долларах. Когда фактически придет дивиденд пока вопрос открытый.

📌 Для того, чтобы такая возможность появилась, компания зарегистрировала юрлицо в России. Однако, о полной редомициляции речи пока не идет, поэтому инфраструктурные риски для держателей расписок остаются в силе, учитывайте это. Так что торопиться с покупкой акций Мать и Дитя пока не стоит, на мой взгляд. Полезно будет понаблюдать, как минимум, за дальнейшим развитием дивидендного кейса.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Если раньше инвесторы оценивали Мать и Дитя, как историю роста, то теперь ситуация несколько изменилась. После окончания острой фазы пандемии загрузка ковидных госпиталей снизилась, а вместе с ней снизились и темпы роста выручки.

📌 Так, по итогам 9 месяцев 2022 года общая выручка группы выросла всего на 2% г/г.

📌 В отдельно взятом 3 квартале ситуация аналогичная: выручка растет на 3,3% г/г, а сопоставимая выручка (без учета прибавки впервые открывшихся центров) растет всего на 1,6% г/г.

🧐 Отметим еще одну интересную тенденцию. Выручка в московских клиниках по итогам 9 месяцев снижается на 3,8% г/г, а выручка в других регионах растет на 13,7% г/г. На это есть три причины. Во-первых, основной ковидный центр "Лапино-4", страдающий от снижения загрузки, находится именно в московском регионе. Во-вторых, это связано с запуском нового центра в Санкт-Петербурге, а также выходе на проектную загрузку центров в Тюмени, Новосибирске и Самаре. Ну и в-третьих, некоторые люди специально едут в региональные клиники, в которых можно получить услуги сопоставимого качества, но значительно дешевле, чем в Москве. Так, например, средний чек за принятые роды в Москве составил в этом году 484,5 тыс. рублей, а в регионах всего 177,9 тыс.

💉 В целом, операционные результаты компании в этом году стагнируют. Амбулаторные посещения и койко-дни снижаются на 1,2% и 1,5% г/г соответственно. А все что связано с беременностью и родами слегка растет. Число циклов ЭКО выросло на 0,5% г/г, количество родов на 4,1% г/г. Более-менее позитивную динамику показывают только роды, что связано с преимущественной специализацией вновь открывшихся центров на классическом для компании направлении деятельности. Также не исключено, что мы видим некий отложенный спрос после окончания пандемии.

📊 Чистый долг компании отрицательный, капитальные затраты финансируются из операционного денежного потока. Активность вложений в этом году сильно замедлилась. Так по итогам 3 квартала капитальные затраты снизились на 56,1% г/г. Тем не менее, в ближайшем будущем планируется открытие двух новых клиник, а также собственных пунктов приема анализов под брендом "MD LAB". В целом бизнес продолжает оставаться устойчивым даже в столь сложный период, просто фаза активного роста в моменте сменилась стагнацией. Будем надеяться, что временной.

❗️Мать и Дитя первой из российских компаний, торгующихся в виде ГДР на Московской бирже сделала подвижки в сторону миноритарных акционеров из России, найдя способ выплатить им дивиденды. Чтобы узнать подробности и получить согласие на зачисление дивидендов в рублях, рекомендуется связаться с IR-отделом Мать и Дитя или задать вопрос в сервис поддержки брокера. Насколько все пройдет гладко и удобно для акционеров, сказать пока трудно. Мать и Дитя в некотором смысле первопроходцы в этом вопросе.

📣 По данным Тинькофф банка, на каждую расписку в рублях выплата составит 8,55 руб. Соглашаясь на выплату в рублях акционеры фактически отказываются от выплаты в долларах. Когда фактически придет дивиденд пока вопрос открытый.

📌 Для того, чтобы такая возможность появилась, компания зарегистрировала юрлицо в России. Однако, о полной редомициляции речи пока не идет, поэтому инфраструктурные риски для держателей расписок остаются в силе, учитывайте это. Так что торопиться с покупкой акций Мать и Дитя пока не стоит, на мой взгляд. Полезно будет понаблюдать, как минимум, за дальнейшим развитием дивидендного кейса.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 VK: работа над ошибками

Группа VK отчиталась по итогам 3 квартала:

📈 Выручка выросла на 21% г/г

📈EBITDA выросла на 16% г/г, рентабельность по данному показателю увеличилась на 3 процентных пункта и достигла 30,6%.

📈 Чистая прибыль составила 42,2 млрд. рублей против убытка 2,3 млрд. годом ранее. Во многом это разовый эффект от продажи игрового подразделения.

🚀 В любом случае, положительная динамика налицо, на компанию в моменте позитивное влияние оказывают сразу несколько драйверов роста:

✅ Рост продаж онлайн рекламы на 29% г/г на фоне блокировки в России иностранных соцсетей. Дневная аудитория ключевого актива VK - соцсети Вконтакте растет на 7,1% г/г.

✅ Рост на 20,3% доходов образовательного сегмента и его выход на операционную прибыльность. VK владеет такими известными сервисами, как Skillbox, GeekBrains, SkillFactory и др, которые специализируются на продаже курсов для обучения IT-профессиям (крайне популярное в последние два года направление).

✅ Одной из точек роста эффективности стал выход из совместных со Сбером предприятий "O2O", а также продажа 100% доли в "Delivery club" Яндексу. Это позволило VK сократить издержки, а также сосредоточиться на более профильных активах.

✅ Хороший рост показывает b2b сегмент (+28% г/г).

✅ В обмен на "Delivery club", VK от Яндекса получила контентные платформы "Дзен" и "Новости", что еще раз подчеркивает намерение сосредоточиться на медиа-активах.

❗️Но не все в истории VK так радужно, как может показаться на первый взгляд. Есть и серьезные риски, которые нельзя игнорировать:

❌ VK пришлось продать международное игровое подразделение "MY GAMES" из-за невозможности работать с клиентами из недружественных стран. Сумма сделки составила $642 млн. Игровой сегмент был внушительным и перспективным сегментом, который в 2021 году принес почти 35% выручки.

❌ Из-за сложной экономической ситуации в стране многие компании сокращают рекламные бюджеты, что оказывает давление на доходы VK, для которого реклама является ключевым пунктом выручки (доля 60%).

❌ Несмотря на близость VK к государственным структурам и стратегическую роль, компания продолжает торговаться на бирже в форме депозитарных расписок сложной оффшорной структуры, что на мой взгляд, как минимум нелогично. Про редомициляцию речи пока не было.

❌ Компания имеет достаточно высокую и нетипичную для IT-компании долговую нагрузку. Соотношение чистый долг/EBITDA составляет 2x, что довольно много для данного сектора.

🧐 VK - очень неоднозначная история. Компания стала бенефициаром блокировки иностранных соцсетей в России. Также начинает прослеживаться долгосрочный вектор развития в сторону создания единой медиаплатформы страны. Главный вопрос в том, останется ли место в этой схеме созданию акционерной стоимости, или же VK ждет превращение в низкоэффективную государственную машину? Пока нет уверенности ни в одном из этих сценариев, поэтому продолжаем следить за динамикой бизнеса со стороны.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа VK отчиталась по итогам 3 квартала:

📈 Выручка выросла на 21% г/г

📈EBITDA выросла на 16% г/г, рентабельность по данному показателю увеличилась на 3 процентных пункта и достигла 30,6%.

📈 Чистая прибыль составила 42,2 млрд. рублей против убытка 2,3 млрд. годом ранее. Во многом это разовый эффект от продажи игрового подразделения.

🚀 В любом случае, положительная динамика налицо, на компанию в моменте позитивное влияние оказывают сразу несколько драйверов роста:

✅ Рост продаж онлайн рекламы на 29% г/г на фоне блокировки в России иностранных соцсетей. Дневная аудитория ключевого актива VK - соцсети Вконтакте растет на 7,1% г/г.

✅ Рост на 20,3% доходов образовательного сегмента и его выход на операционную прибыльность. VK владеет такими известными сервисами, как Skillbox, GeekBrains, SkillFactory и др, которые специализируются на продаже курсов для обучения IT-профессиям (крайне популярное в последние два года направление).

✅ Одной из точек роста эффективности стал выход из совместных со Сбером предприятий "O2O", а также продажа 100% доли в "Delivery club" Яндексу. Это позволило VK сократить издержки, а также сосредоточиться на более профильных активах.