OZON, а воз и ныне там

Чуть более года назад компания провела IPO, в котором не поучаствовал только ленивый. Но сейчас акции подошли к своим историческим минимумам и с высокой долей вероятности могут их пробить.

В августе прошлого года в закрытой группе я писал подробный пост, где сравнивал бизнес двух похожих маркетплейсов, OZON и Wildberries. Еще тогда эта идея казалась весьма сомнительной, поэтому, лично я участия в ней не принимал. Считаю что старая идея уже отыграла, поэтому публикую ее.

Но что у нас сейчас с бизнесом, стал ли он за год более интересным, может быть появились новый драйверы роста или дисконт, попробуем разобраться.

📈Компания по-прежнему основную ставку делает на рост бизнеса и захват рынка, рентабельность и прибыль не в приоритете. Надо сказать, что расти у них получает хорошими темпами. По итогам 3 кв. оборот (GMV) вырос на 145% г/г, а количество заказов выросло на 239% г/г до 56,2 млн. штук.

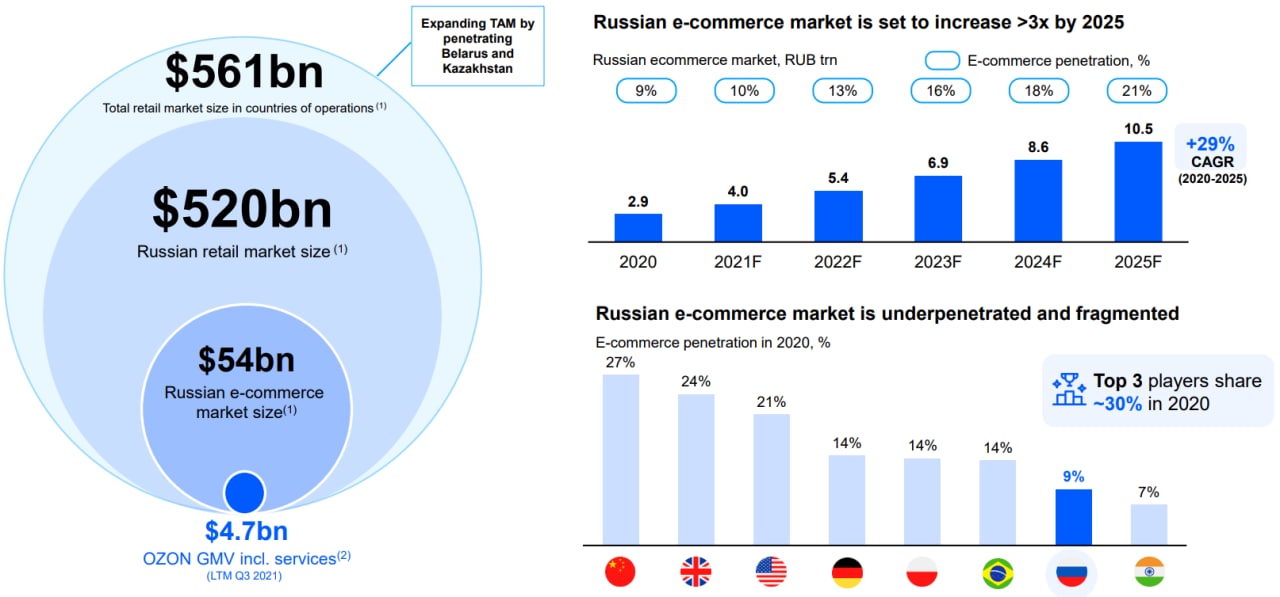

📈По прогнозам менеджмента, рынок e-commerce в РФ будет расти в ближайшие 5 лет на 29% в год. При этом, весь рынок оценивается в $54 млрд., из которых $4,7 млрд. приходится на OZON.

📉На фоне таких выдающихся результатов по обороту, на операционном уровне продолжают расти убытки. Для сравнения, за 3 кв. текущего года операционный убыток составил (16,9) млрд. руб, а годом ранее всего (3,3) млрд. руб. Значительная часть расходов идет на транспортные издержки и рекламу. Это и логично, чем больше товаров покупают, тем чаще их надо возить, а чтобы больше покупали, надо чаще рекламировать.

По сути, цена акций данного бизнеса держится исключительно на ожиданиях инвесторов того, что на большом масштабе текущая финансовая модель все-таки станет приносить прибыль. Пока же разворота по убыткам не видно, как и их замедления.

Капексы растут, свободный денежный поток в 2021 году остается в отрицательной зоне. Спасает кубышка в размере 116,5 млрд. руб., правда это ее текущее значение, в 1 квартале денег было побольше, 140,5 млрд. руб. Хватит ли этих потенциальных инвестиций, чтобы начать зарабатывать? лично для меня пока вопрос открытый.

На рынке появляется все больше серьезных конкурентов в лице Яндекс.Маркета, Сбер.Маркета, сервисов онлайн доставки из крупных продовольственных магазинов (Пятерочка, Лента, Магнит и прочие). Пока растет сам рынок e-commerce, мест хватает всем, но со временем эти бизнесы начнут поддавливать друг друга.

📊Немного цифр по OZON:

GMV (TTM) = 347,3 млрд. руб

Выручка (TTM) = 150 млрд. руб

EV = 557 млрд. руб. - из-за отрицательного чистого долга, показатель чуть ниже капитализации.

EV / GMV = 1,6

EV / S = 3,7 (Amazon - 3,8)

Напомню, что OZON выходил на IPO с мультипликатором EV/GMV = 2,2 примерно, сейчас по этому мультипликатору уже ценник не такой дорогой. Если сравнивать с крупнейшим аналогом AMAZON, то по EV/S они стоят примерно одинаково, с разницей в том, что OZON убыточный, но растет быстрее.

Другими словами, сейчас по мультипликаторам оценка компании уже ниже, чем была перед началом торгов в прошлом году. Покупая бизнес сейчас, у нас лучше положение, чем у тех, кто покупал в ноябре 2020 года. Но на сколько существенный этот дисконт оценить сложно, в виду отсутствия прибыли даже на операционном уровне.

В текущих условиях я пока решил воздержаться от покупки, но держу акцию в вотч листе. Если вы готовы рискнуть и верите в бизнес, уже можно присмотреться, на мой взгляд. Если получится сохранить текущие темпы роста, то уже через год EV/GMV снизится в 2 раза и станет весьма привлекательным.

#OZON

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Чуть более года назад компания провела IPO, в котором не поучаствовал только ленивый. Но сейчас акции подошли к своим историческим минимумам и с высокой долей вероятности могут их пробить.

В августе прошлого года в закрытой группе я писал подробный пост, где сравнивал бизнес двух похожих маркетплейсов, OZON и Wildberries. Еще тогда эта идея казалась весьма сомнительной, поэтому, лично я участия в ней не принимал. Считаю что старая идея уже отыграла, поэтому публикую ее.

Но что у нас сейчас с бизнесом, стал ли он за год более интересным, может быть появились новый драйверы роста или дисконт, попробуем разобраться.

📈Компания по-прежнему основную ставку делает на рост бизнеса и захват рынка, рентабельность и прибыль не в приоритете. Надо сказать, что расти у них получает хорошими темпами. По итогам 3 кв. оборот (GMV) вырос на 145% г/г, а количество заказов выросло на 239% г/г до 56,2 млн. штук.

📈По прогнозам менеджмента, рынок e-commerce в РФ будет расти в ближайшие 5 лет на 29% в год. При этом, весь рынок оценивается в $54 млрд., из которых $4,7 млрд. приходится на OZON.

📉На фоне таких выдающихся результатов по обороту, на операционном уровне продолжают расти убытки. Для сравнения, за 3 кв. текущего года операционный убыток составил (16,9) млрд. руб, а годом ранее всего (3,3) млрд. руб. Значительная часть расходов идет на транспортные издержки и рекламу. Это и логично, чем больше товаров покупают, тем чаще их надо возить, а чтобы больше покупали, надо чаще рекламировать.

По сути, цена акций данного бизнеса держится исключительно на ожиданиях инвесторов того, что на большом масштабе текущая финансовая модель все-таки станет приносить прибыль. Пока же разворота по убыткам не видно, как и их замедления.

Капексы растут, свободный денежный поток в 2021 году остается в отрицательной зоне. Спасает кубышка в размере 116,5 млрд. руб., правда это ее текущее значение, в 1 квартале денег было побольше, 140,5 млрд. руб. Хватит ли этих потенциальных инвестиций, чтобы начать зарабатывать? лично для меня пока вопрос открытый.

На рынке появляется все больше серьезных конкурентов в лице Яндекс.Маркета, Сбер.Маркета, сервисов онлайн доставки из крупных продовольственных магазинов (Пятерочка, Лента, Магнит и прочие). Пока растет сам рынок e-commerce, мест хватает всем, но со временем эти бизнесы начнут поддавливать друг друга.

📊Немного цифр по OZON:

GMV (TTM) = 347,3 млрд. руб

Выручка (TTM) = 150 млрд. руб

EV = 557 млрд. руб. - из-за отрицательного чистого долга, показатель чуть ниже капитализации.

EV / GMV = 1,6

EV / S = 3,7 (Amazon - 3,8)

Напомню, что OZON выходил на IPO с мультипликатором EV/GMV = 2,2 примерно, сейчас по этому мультипликатору уже ценник не такой дорогой. Если сравнивать с крупнейшим аналогом AMAZON, то по EV/S они стоят примерно одинаково, с разницей в том, что OZON убыточный, но растет быстрее.

Другими словами, сейчас по мультипликаторам оценка компании уже ниже, чем была перед началом торгов в прошлом году. Покупая бизнес сейчас, у нас лучше положение, чем у тех, кто покупал в ноябре 2020 года. Но на сколько существенный этот дисконт оценить сложно, в виду отсутствия прибыли даже на операционном уровне.

В текущих условиях я пока решил воздержаться от покупки, но держу акцию в вотч листе. Если вы готовы рискнуть и верите в бизнес, уже можно присмотреться, на мой взгляд. Если получится сохранить текущие темпы роста, то уже через год EV/GMV снизится в 2 раза и станет весьма привлекательным.

#OZON

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️Аэрофлот пошел на взлет

В прошлом нашем разборе цена акции компании была около 69 рублей и большинство из вас проголосовало, что акции упадут еще, так и произошло. Мы ждали отчета за 3й квартал, чтобы более детально оценить происходящее в бизнесе. На 3 квартал приходится основная часть прибыли, которая и формирует базу для всего года, летом обычно многие берут отпуск и спрос на перелеты возрастает.

Ключевые результаты 3 квартала:

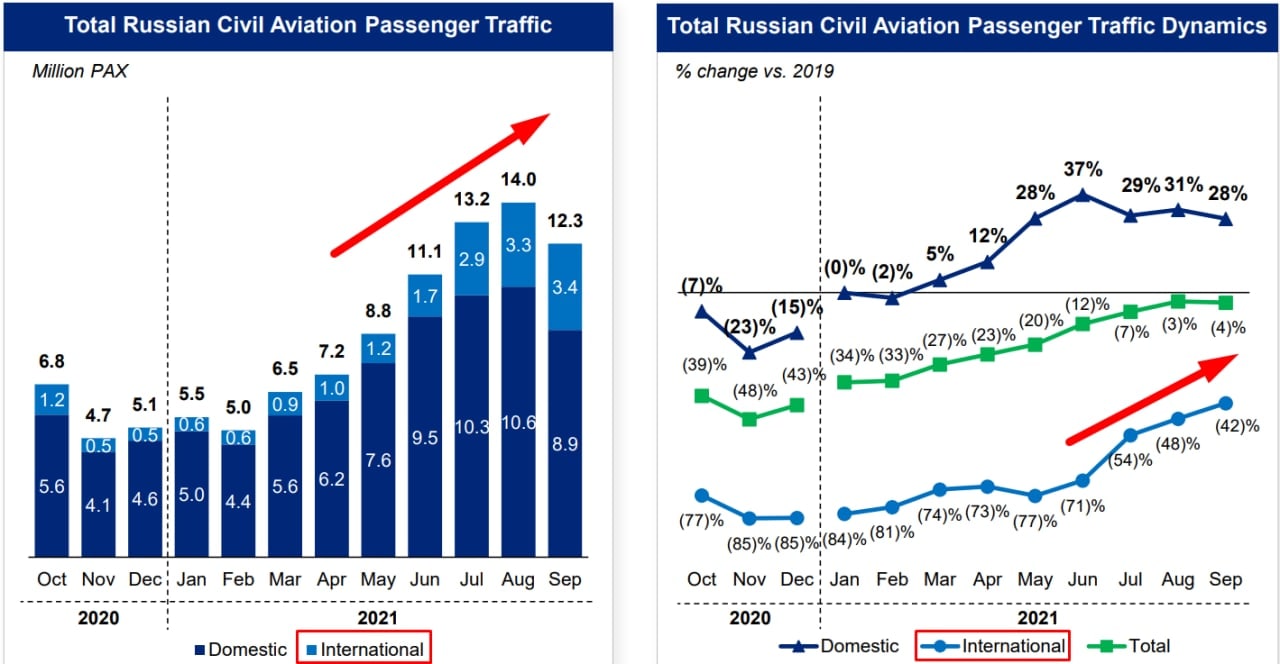

📈Пассажиропоток вырос на 53,6% до 15,6 млн. чел., основной прирост пришелся на международные перевозки (рост в 4,8 раза).

📈Выручка выросла в 2 раза, EBITDA выросла в 2,7 раз, чистая прибыль вышла в положительную зону против убытка годом ранее.

Зам. ген. директора по коммерции и финансам, Андрей Чиханчин, так комментирует ситуацию:

"Значительный вклад в улучшение финансового результата внес спрос и обеспеченный им рост объема внутрироссийских перевозок, на которые мы сделали ставку в высокий сезон. Так, по итогам третьего квартала 2021 года пассажиропоток Группы «Аэрофлот» на внутреннем рынке превысил показатель аналогичного периода 2019 года на 27,4%. Постепенное снятие ограничений в международном сегменте, возможности которого были максимально использованы Группой «Аэрофлот», также оказало положительное влияние на результаты. Если в январе 2021 года выставленные емкости Группы «Аэрофлот» на международных линиях составляли только 15,4% от уровня сопоставимого периода 2019 года, то к сентябрю показатель восстановления перевозок достиг 43,1%".

Как долго продлится начавшееся восстановление перелетов по международным направлениям пока сказать сложно, мы видим новую волну роста заболеваемости на фоне Омикрона. Если это приведет к локдаунам, то сектор авиаперевозок вновь окажется под ударом, как и все компании, которые его обслуживают.

В июле текущего года цены на нефть обновили максимумы с начала 2019 года, что привело к росту цен на авиатопливо в 3 квартале. Это оказывает негативное влияние на цены на авиабилеты, а как следствие - растет инфляции. Вообще в авиаотрасли ситуация тяжелая, выросли цены на алюминий, медь и титан - ключевые металлы в себестоимости судов. Это приведет к росту расходов на обслуживание и стоимость аренды, а также отразится на стоимости билетов в следующем году.

Долговая нагрузка остается высокой, кредиты и займы составляют более 107 млрд. руб. Денежный средства, в том числе полученные от доп. эмиссии, в моменте чуть выше 93 млрд. руб. Общий долг учетом аренды превысил 783 млрд. руб.

Очевидно, что восстановление началось, но есть ряд факторов, которые могут изменить ситуацию, поэтому, радоваться еще рано. Я по-прежнему считаю, что справедливая цена для акций находится на уровне 50-55 руб. Во всяком случае дороже покупать не планирую, с учетом роста ставок в стране, недавней допэмиссии акций и отсутствием дивидендов в ближайшие годы не вижу драйверов.

#AFLT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом нашем разборе цена акции компании была около 69 рублей и большинство из вас проголосовало, что акции упадут еще, так и произошло. Мы ждали отчета за 3й квартал, чтобы более детально оценить происходящее в бизнесе. На 3 квартал приходится основная часть прибыли, которая и формирует базу для всего года, летом обычно многие берут отпуск и спрос на перелеты возрастает.

Ключевые результаты 3 квартала:

📈Пассажиропоток вырос на 53,6% до 15,6 млн. чел., основной прирост пришелся на международные перевозки (рост в 4,8 раза).

📈Выручка выросла в 2 раза, EBITDA выросла в 2,7 раз, чистая прибыль вышла в положительную зону против убытка годом ранее.

Зам. ген. директора по коммерции и финансам, Андрей Чиханчин, так комментирует ситуацию:

"Значительный вклад в улучшение финансового результата внес спрос и обеспеченный им рост объема внутрироссийских перевозок, на которые мы сделали ставку в высокий сезон. Так, по итогам третьего квартала 2021 года пассажиропоток Группы «Аэрофлот» на внутреннем рынке превысил показатель аналогичного периода 2019 года на 27,4%. Постепенное снятие ограничений в международном сегменте, возможности которого были максимально использованы Группой «Аэрофлот», также оказало положительное влияние на результаты. Если в январе 2021 года выставленные емкости Группы «Аэрофлот» на международных линиях составляли только 15,4% от уровня сопоставимого периода 2019 года, то к сентябрю показатель восстановления перевозок достиг 43,1%".

Как долго продлится начавшееся восстановление перелетов по международным направлениям пока сказать сложно, мы видим новую волну роста заболеваемости на фоне Омикрона. Если это приведет к локдаунам, то сектор авиаперевозок вновь окажется под ударом, как и все компании, которые его обслуживают.

В июле текущего года цены на нефть обновили максимумы с начала 2019 года, что привело к росту цен на авиатопливо в 3 квартале. Это оказывает негативное влияние на цены на авиабилеты, а как следствие - растет инфляции. Вообще в авиаотрасли ситуация тяжелая, выросли цены на алюминий, медь и титан - ключевые металлы в себестоимости судов. Это приведет к росту расходов на обслуживание и стоимость аренды, а также отразится на стоимости билетов в следующем году.

Долговая нагрузка остается высокой, кредиты и займы составляют более 107 млрд. руб. Денежный средства, в том числе полученные от доп. эмиссии, в моменте чуть выше 93 млрд. руб. Общий долг учетом аренды превысил 783 млрд. руб.

Очевидно, что восстановление началось, но есть ряд факторов, которые могут изменить ситуацию, поэтому, радоваться еще рано. Я по-прежнему считаю, что справедливая цена для акций находится на уровне 50-55 руб. Во всяком случае дороже покупать не планирую, с учетом роста ставок в стране, недавней допэмиссии акций и отсутствием дивидендов в ближайшие годы не вижу драйверов.

#AFLT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ФСК-ЕЭС

Со своих максимумов акции компании упали более, чем на 33%. Можно ли было спрогнозировать такое падение и чего ожидать дальше?

На самом деле именно глубину коррекции предугадать сложно, но уже в апреле месяце появились первые фундаментальные звоночки о том, что акции могут прилично скорректироваться.

Мы в нашем клубе тогда подробно разобрали ситуацию, а сам я полностью вышел из позиции в районе 21 копейки, о чем рассказывал в видео-разборе, идея уже реализовалась, поэтому выкладываю.

Давайте посмотрим на результаты за 9 месяцев и подведем промежуточные итоги.

📈 Выручка выросла на 5,4% г/г до 185,7 млрд. руб.

📈EBITDA выросла на 3,6% г/г до 107,7 млрд. руб. Более низкие темпы связаны с опережающим ростом операционных расходов.

📉Чистая прибыль снизилась на (6,5% г/г) до 54,7 млрд. руб.

В этом году на фоне роста инфляции и ключевой ставки ФСК потеряла свою привлекательность. Дивиденды в 8-10% в стагнирующем бизнесе мало кому интересны, когда можно купить ОФЗ с похожей доходностью.

Сетевые тарифы ограничены в своем росте, их темпы не выше уровня инфляции в стране. Это сильно тормозит развитие бизнеса и на какие-то изменения в будущем рассчитывать тоже не приходится.

Главным потенциальным драйвером переоценки может стать тот факт, что дивиденды будут заложены в сетевой тариф. Такая мера уже неоднократно обсуждалась на правительственном уровне. Планируется около 5% от выручки заложить в виде средств на выплату дивидендов.

Что касается выплаты акционерам, то в див политике планируется распределение не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (что больше). За 2020 год заплатили 1,6 коп. на акцию, с высокой долей вероятности выплата за 2021 год будет на этом же уровне. В таком случае, текущая див. доходность составляет

9,6% годовых.

Не стоит забывать и про потенциальные капексы в БАМ и ТРАНСИБ, которые ударят по денежному потоку и по прибыли компании. Капексы также приведут к росту долговой нагрузки. Сейчас чистый долг составляет 181 млрд. руб., он снизился к уровню конца 2020 года на (8%), но при этом, выросла стоимость его обслуживания с 5,8% годовых до 7,5%.

📊Мультипликаторы:

EV/EBITDA = 2,9 (Средняя за 5 лет - 3,3)

P/E = 3,8 (Средняя за 5 лет - 3,3)

ND/EBITDA = 1,3

Даже несмотря на текущую коррекцию, по мультипликаторам дисконта не видно. Рынок закладывает возможную стагнацию выплат акционерам на следующие годы, что в условиях высоких ставок становится менее привлекательно, чем просто покупка облигаций. Но здесь может быть и идея, если дождаться разворота ставки и купить акции ФСК, то можно будет на этом заработать (в теории).

Но, как я писал выше, есть ряд неопределенностей с капексами и с тарифами, включат туда в итоге дивиденды или нет. Я решил пока понаблюдать со стороны за компанией, в моменте есть более интересные и предсказуемые идеи на нашем рынке.

#FEES

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Со своих максимумов акции компании упали более, чем на 33%. Можно ли было спрогнозировать такое падение и чего ожидать дальше?

На самом деле именно глубину коррекции предугадать сложно, но уже в апреле месяце появились первые фундаментальные звоночки о том, что акции могут прилично скорректироваться.

Мы в нашем клубе тогда подробно разобрали ситуацию, а сам я полностью вышел из позиции в районе 21 копейки, о чем рассказывал в видео-разборе, идея уже реализовалась, поэтому выкладываю.

Давайте посмотрим на результаты за 9 месяцев и подведем промежуточные итоги.

📈 Выручка выросла на 5,4% г/г до 185,7 млрд. руб.

📈EBITDA выросла на 3,6% г/г до 107,7 млрд. руб. Более низкие темпы связаны с опережающим ростом операционных расходов.

📉Чистая прибыль снизилась на (6,5% г/г) до 54,7 млрд. руб.

В этом году на фоне роста инфляции и ключевой ставки ФСК потеряла свою привлекательность. Дивиденды в 8-10% в стагнирующем бизнесе мало кому интересны, когда можно купить ОФЗ с похожей доходностью.

Сетевые тарифы ограничены в своем росте, их темпы не выше уровня инфляции в стране. Это сильно тормозит развитие бизнеса и на какие-то изменения в будущем рассчитывать тоже не приходится.

Главным потенциальным драйвером переоценки может стать тот факт, что дивиденды будут заложены в сетевой тариф. Такая мера уже неоднократно обсуждалась на правительственном уровне. Планируется около 5% от выручки заложить в виде средств на выплату дивидендов.

Что касается выплаты акционерам, то в див политике планируется распределение не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (что больше). За 2020 год заплатили 1,6 коп. на акцию, с высокой долей вероятности выплата за 2021 год будет на этом же уровне. В таком случае, текущая див. доходность составляет

9,6% годовых.

Не стоит забывать и про потенциальные капексы в БАМ и ТРАНСИБ, которые ударят по денежному потоку и по прибыли компании. Капексы также приведут к росту долговой нагрузки. Сейчас чистый долг составляет 181 млрд. руб., он снизился к уровню конца 2020 года на (8%), но при этом, выросла стоимость его обслуживания с 5,8% годовых до 7,5%.

📊Мультипликаторы:

EV/EBITDA = 2,9 (Средняя за 5 лет - 3,3)

P/E = 3,8 (Средняя за 5 лет - 3,3)

ND/EBITDA = 1,3

Даже несмотря на текущую коррекцию, по мультипликаторам дисконта не видно. Рынок закладывает возможную стагнацию выплат акционерам на следующие годы, что в условиях высоких ставок становится менее привлекательно, чем просто покупка облигаций. Но здесь может быть и идея, если дождаться разворота ставки и купить акции ФСК, то можно будет на этом заработать (в теории).

Но, как я писал выше, есть ряд неопределенностей с капексами и с тарифами, включат туда в итоге дивиденды или нет. Я решил пока понаблюдать со стороны за компанией, в моменте есть более интересные и предсказуемые идеи на нашем рынке.

#FEES

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Мысли по рынку и лучшие дивидендные истории

Давно у нас не было такой рубрики, думаю, что можно в связи с текущими событиями сказать пару слов.

Несмотря на окончание встречи двух президентов, наш рынок остался под давлением. В последнее время идет массированная атака из СМИ на Россию. Якобы мы планируем напасть на Украину. Вот он информационный век, для воздействия на массы никакого оружия и не нужно, достаточно просто организовать информационный шум, дальше все сделают страх и жадность.

Индекс Мосбиржи обновил локальный минимум и закрылся на уровне 3773 пункта. Многие уже возможно начали распаковывать свои кубышки и докупать просевшие акции, а кто-то может что-то и подпродал, чтобы зафиксировать прибыль. Я сам некоторые позиции зафиксировал, а некоторые наоборот наращиваю в моменте. Ближайшая цель по индексу у меня стоит 3500 п., там начну распечатывать кубышку, пока все докупки идут с внешних пополнений.

USDRUB - ставка на валютную диверсификацию уже в который раз себя оправдывает, немного подросли в портфеле фонды FXRU (евробонды) и FXTP (TIPS). На среднесрочном горизонте курс продолжит расти скорее всего, сейчас его сдерживает относительно высокая нефть, поэтому, данную часть кубышки планирую наращивать.

Дивидендные акции - на рынке РФ многие гоняются исключительно за дивидендными историями. Сейчас нет смысла особо выбирать и лезть куда-то в эшелоны, на мой взгляд, хорошие цены и потенциальную доходность мы видим по ряду крупных компаний.

Газпром (#GAZP) - дивиденды по итогам года будут 45-50 руб., что к текущей цене дает более 13% годовых. При этом, компания продолжает инвестировать в развитие бизнеса, что в перспективе увеличит денежные потоки.

Сбер (#SBERP) - дивиденды по итогам года будут 26-27 рублей, к текущей цене это более 9,5% годовых. Здесь надо помнить, что не дивидендом единым живет компания, часть средств пускает в развитие, в том числе экосистемное.

EMC (#GEMC) - компания получает выручку в евро, что снижает эффект девальвации. Дивиденды также привязаны к валюте, по итогам текущего года можем ожидать около 10% годовых к текущей цене акции.

ГМК-НН (#GMKN) - в следующем году заканчивается соглашение между Русалом и ГМК по дивидендам. Уже была озвучена позиция, что продолжат платить дивиденды, но уже на уровне 50-75% от свободного денежного потока. Это говорит о том, что дивиденды в следующие годы снизятся, т.к. в 2023 году будет пик капексов, но мы можем увидеть отличные цены для набора позиции.

ОГК-2 (#OGKB) - дивиденды за 2021 год могут быть около 7 коп. или 12% к текущим ценам. Долговая нагрузка у компании относительная низкая, а сектор не подвержен цикличности и не зависит от санкций.

Идеи, как вы видите есть и их много, это далеко не все, тут на вкус и цвет, как говорится.

При этом к некоторым секторам я отношусь с осторожностью, это сетевые бизнесы, в прошлом посте разбирал одного представителя. В телекомах цены уже интересные, но в следующем году они могут стать еще интереснее, тут тоже нужно взвешивать все ЗА и ПРОТИВ. А вот у девелоперов появился интересный претендент на включение в портфель, недавно сделал рокировку в этом секторе, о чем подробно писал в клубе.

Начавшаяся коррекция на рынке РФ может затянуться, в этом году индекс удерживают отличные отчеты компаний и приличный рост цен на сырьевые товары. Пока сохраняется вероятность, что в следующем году, как минимум в 1 полугодии, цены на сырье будут высокими, а дальше нужно будет следить за динамикой цен на сырье и по ситуации принимать решение. Возможно, увидим более интересные цены на потенциально востребованные сектора (чипмейкеры и IT), тогда переложу часть капитала туда.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно у нас не было такой рубрики, думаю, что можно в связи с текущими событиями сказать пару слов.

Несмотря на окончание встречи двух президентов, наш рынок остался под давлением. В последнее время идет массированная атака из СМИ на Россию. Якобы мы планируем напасть на Украину. Вот он информационный век, для воздействия на массы никакого оружия и не нужно, достаточно просто организовать информационный шум, дальше все сделают страх и жадность.

Индекс Мосбиржи обновил локальный минимум и закрылся на уровне 3773 пункта. Многие уже возможно начали распаковывать свои кубышки и докупать просевшие акции, а кто-то может что-то и подпродал, чтобы зафиксировать прибыль. Я сам некоторые позиции зафиксировал, а некоторые наоборот наращиваю в моменте. Ближайшая цель по индексу у меня стоит 3500 п., там начну распечатывать кубышку, пока все докупки идут с внешних пополнений.

USDRUB - ставка на валютную диверсификацию уже в который раз себя оправдывает, немного подросли в портфеле фонды FXRU (евробонды) и FXTP (TIPS). На среднесрочном горизонте курс продолжит расти скорее всего, сейчас его сдерживает относительно высокая нефть, поэтому, данную часть кубышки планирую наращивать.

Дивидендные акции - на рынке РФ многие гоняются исключительно за дивидендными историями. Сейчас нет смысла особо выбирать и лезть куда-то в эшелоны, на мой взгляд, хорошие цены и потенциальную доходность мы видим по ряду крупных компаний.

Газпром (#GAZP) - дивиденды по итогам года будут 45-50 руб., что к текущей цене дает более 13% годовых. При этом, компания продолжает инвестировать в развитие бизнеса, что в перспективе увеличит денежные потоки.

Сбер (#SBERP) - дивиденды по итогам года будут 26-27 рублей, к текущей цене это более 9,5% годовых. Здесь надо помнить, что не дивидендом единым живет компания, часть средств пускает в развитие, в том числе экосистемное.

EMC (#GEMC) - компания получает выручку в евро, что снижает эффект девальвации. Дивиденды также привязаны к валюте, по итогам текущего года можем ожидать около 10% годовых к текущей цене акции.

ГМК-НН (#GMKN) - в следующем году заканчивается соглашение между Русалом и ГМК по дивидендам. Уже была озвучена позиция, что продолжат платить дивиденды, но уже на уровне 50-75% от свободного денежного потока. Это говорит о том, что дивиденды в следующие годы снизятся, т.к. в 2023 году будет пик капексов, но мы можем увидеть отличные цены для набора позиции.

ОГК-2 (#OGKB) - дивиденды за 2021 год могут быть около 7 коп. или 12% к текущим ценам. Долговая нагрузка у компании относительная низкая, а сектор не подвержен цикличности и не зависит от санкций.

Идеи, как вы видите есть и их много, это далеко не все, тут на вкус и цвет, как говорится.

При этом к некоторым секторам я отношусь с осторожностью, это сетевые бизнесы, в прошлом посте разбирал одного представителя. В телекомах цены уже интересные, но в следующем году они могут стать еще интереснее, тут тоже нужно взвешивать все ЗА и ПРОТИВ. А вот у девелоперов появился интересный претендент на включение в портфель, недавно сделал рокировку в этом секторе, о чем подробно писал в клубе.

Начавшаяся коррекция на рынке РФ может затянуться, в этом году индекс удерживают отличные отчеты компаний и приличный рост цен на сырьевые товары. Пока сохраняется вероятность, что в следующем году, как минимум в 1 полугодии, цены на сырье будут высокими, а дальше нужно будет следить за динамикой цен на сырье и по ситуации принимать решение. Возможно, увидим более интересные цены на потенциально востребованные сектора (чипмейкеры и IT), тогда переложу часть капитала туда.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русская Аквакультура похвасталась уловом

Когда говорят про сельхоз сектор РФ, часто упоминают только 2 компании, Русагро и Черкизово, но почему-то редко вспоминают про еще одного достаточно крупного игрока - Русскую Аквакультуру.

Компания отчиталась за 9 месяцев текущего года, давайте разберемся, что происходит в бизнесе и на сколько сейчас интересны акции к покупке.

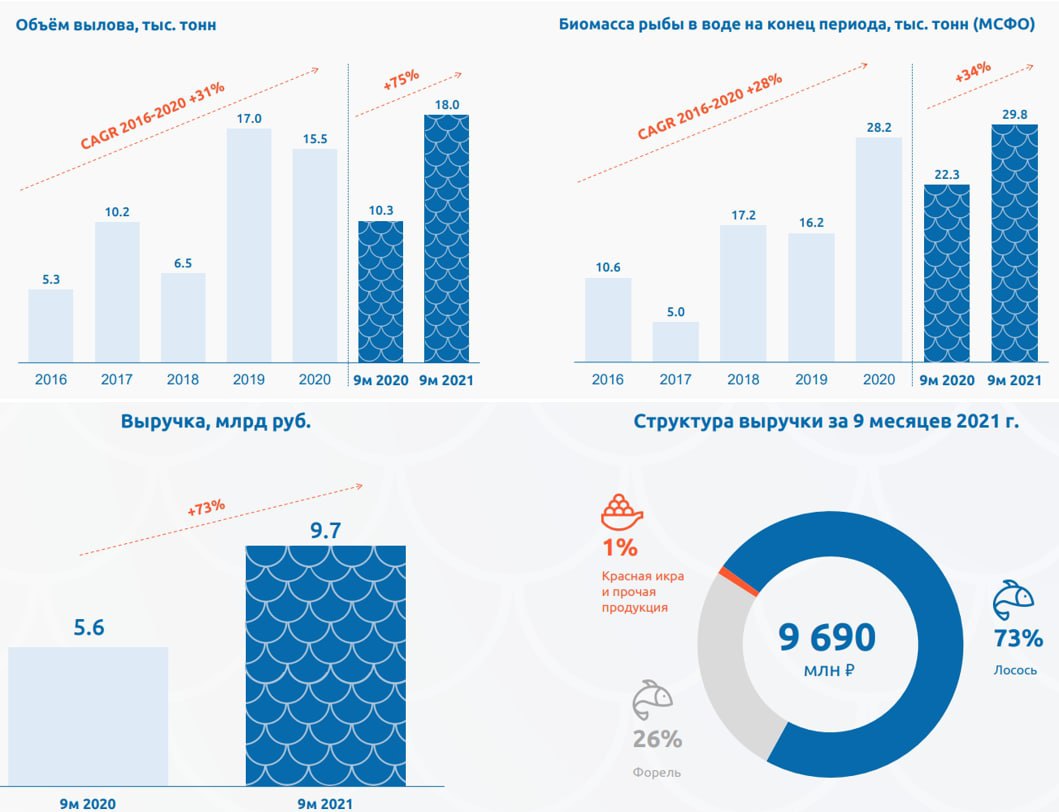

Рынок красной рыбы в РФ за 9 месяцев вырос на 45% г/г. Цена на рыбу тоже подросла, но не так сильно. Компания показала результаты реализации лучше рынка, всего было отгружено более 18 тыс. тонн красной рыбы, что на 75% выше уровня сопоставимого периода прошлого года.

Несмотря на значительный объем вылова, биомасса рыбы в воде приросла на 34%, что дает неплохой задел на следующий год.

📈 Выручка за период выросла на 73% г/г до 9,7 млрд. руб.

📈 EBITDA выросла на 52% г/г до 3,9 млрд. руб.

📈 Чистая прибыль выросла на 117% г/г до 4,8 млрд. руб.

Ключевым драйвером роста выручки стало увеличение объема реализации и незначительный рост цен. При этом, подросла и себестоимость, в первую очередь на корм, что оказало негативное влияние на прирост EBITDA. Компания пока еще вынуждена закупать корм и мальков, но в перспективе планирует выйти на полную вертикальную интеграцию с собственным производством.

Чистая прибыль показала динамику лучше выручки, но это связано с разовым фактором - переоценкой биомассы. Стоит отметить, что на рост рыбы сильно влияет температура воды, изменение даже на 1-2 градуса может скорректировать текущую оценку в будущих периодах.

Комментарий Генерального директора Компании Ильи Соснова:

«Мировой рынок лососевых продолжал расти в течение девяти месяцев 2021 года – на фоне восстановления спроса со стороны ресторанов и отелей сохранялся сильный спрос со стороны розничной торговли. Объем российского рынка вырос на 45% за девять месяцев 2021 года по сравнению аналогичным периодом прошлого года. На фоне благоприятной рыночной конъюнктуры и благодаря планомерной реализации нашей стратегии роста мы значительно увеличили объемы реализации по сравнению с девятью месяцами прошлого года, что привело к существенному росту финансовых результатов. Выручка выросла на 73% до 9,7 млрд рублей, в то время как чистая прибыль увеличилась на 117% до 4,8 млрд рублей, в том числе благодаря хорошему набору веса рыбой."

Суммарные дивиденды по итогам года могут составить 17 руб. на акцию (12 руб. уже объявили и часть выплатили по итогам 9 мес). или около 3% годовых. Русаква сейчас является историей роста, на дивиденды направляют менее 30% от чистой прибыли. В ближайшие годы с учетом плана менеджмента по развитию, на высокие выплаты акционерам рассчитывать не стоит.

📊Мультипликаторы:

EV/EBITDA = 11,8

P/E = 8

ND/EBITDA = 1,7

По мультипликаторам компания оценивается справедливо, с учетом роста финансовых результатов. Чистый долг за период вырос на 52% до 8 млрд. руб. сопоставимый рост EBITDA сгладил влияние на рост мультипликатора ND/EBITDA.

Не стоит забывать и о рисках бизнеса, подробнее о них в прошлом посте. Взвесив все плюсы и минусы, сейчас потенциал роста кажется не таким значительным по сравнению с потенциалом снижения. Я обычно вхожу в идею, если коэффициент хотя бы 3 к 1. У меня стоит целевой уровень на покупку в районе 360 руб, не факт, что мы увидим такую просадку, но я пока с этой идеей не тороплюсь.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда говорят про сельхоз сектор РФ, часто упоминают только 2 компании, Русагро и Черкизово, но почему-то редко вспоминают про еще одного достаточно крупного игрока - Русскую Аквакультуру.

Компания отчиталась за 9 месяцев текущего года, давайте разберемся, что происходит в бизнесе и на сколько сейчас интересны акции к покупке.

Рынок красной рыбы в РФ за 9 месяцев вырос на 45% г/г. Цена на рыбу тоже подросла, но не так сильно. Компания показала результаты реализации лучше рынка, всего было отгружено более 18 тыс. тонн красной рыбы, что на 75% выше уровня сопоставимого периода прошлого года.

Несмотря на значительный объем вылова, биомасса рыбы в воде приросла на 34%, что дает неплохой задел на следующий год.

📈 Выручка за период выросла на 73% г/г до 9,7 млрд. руб.

📈 EBITDA выросла на 52% г/г до 3,9 млрд. руб.

📈 Чистая прибыль выросла на 117% г/г до 4,8 млрд. руб.

Ключевым драйвером роста выручки стало увеличение объема реализации и незначительный рост цен. При этом, подросла и себестоимость, в первую очередь на корм, что оказало негативное влияние на прирост EBITDA. Компания пока еще вынуждена закупать корм и мальков, но в перспективе планирует выйти на полную вертикальную интеграцию с собственным производством.

Чистая прибыль показала динамику лучше выручки, но это связано с разовым фактором - переоценкой биомассы. Стоит отметить, что на рост рыбы сильно влияет температура воды, изменение даже на 1-2 градуса может скорректировать текущую оценку в будущих периодах.

Комментарий Генерального директора Компании Ильи Соснова:

«Мировой рынок лососевых продолжал расти в течение девяти месяцев 2021 года – на фоне восстановления спроса со стороны ресторанов и отелей сохранялся сильный спрос со стороны розничной торговли. Объем российского рынка вырос на 45% за девять месяцев 2021 года по сравнению аналогичным периодом прошлого года. На фоне благоприятной рыночной конъюнктуры и благодаря планомерной реализации нашей стратегии роста мы значительно увеличили объемы реализации по сравнению с девятью месяцами прошлого года, что привело к существенному росту финансовых результатов. Выручка выросла на 73% до 9,7 млрд рублей, в то время как чистая прибыль увеличилась на 117% до 4,8 млрд рублей, в том числе благодаря хорошему набору веса рыбой."

Суммарные дивиденды по итогам года могут составить 17 руб. на акцию (12 руб. уже объявили и часть выплатили по итогам 9 мес). или около 3% годовых. Русаква сейчас является историей роста, на дивиденды направляют менее 30% от чистой прибыли. В ближайшие годы с учетом плана менеджмента по развитию, на высокие выплаты акционерам рассчитывать не стоит.

📊Мультипликаторы:

EV/EBITDA = 11,8

P/E = 8

ND/EBITDA = 1,7

По мультипликаторам компания оценивается справедливо, с учетом роста финансовых результатов. Чистый долг за период вырос на 52% до 8 млрд. руб. сопоставимый рост EBITDA сгладил влияние на рост мультипликатора ND/EBITDA.

Не стоит забывать и о рисках бизнеса, подробнее о них в прошлом посте. Взвесив все плюсы и минусы, сейчас потенциал роста кажется не таким значительным по сравнению с потенциалом снижения. Я обычно вхожу в идею, если коэффициент хотя бы 3 к 1. У меня стоит целевой уровень на покупку в районе 360 руб, не факт, что мы увидим такую просадку, но я пока с этой идеей не тороплюсь.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Разбор фонда Тинькофф PAN-ASIA

«Теперь не только Китай». В ноябре 2021 года на Мосбирже появился новый БПИФ «Тинькофф Индекс Пан Азии» (TPAS). Он позволяет инвестировать в акции крупнейших компаний из десяти ведущих стран Азиатско-Тихоокеанского региона.

☝️Фонд следует за индексом TINKOFF PANASIA TOTAL RETURN INDEX USD, рассчитываемым АО «Тинькофф Банк». Этот индекс отслеживает динамику рыночной капитализации включенных в него компаний и выплаченных ими дивидендов (полная доходность).

Компании включаются в Индекс, если они отвечают ряду требований, среди которых:

✔️Рыночная стоимость выпуска акций компании должна превышать 1 млрд. долларов на дату расчета индекса;

✔️ Компания зарегистрирована и ведет свою деятельность в одной из стран АТР: Япония, Южная Корея, Китай, Тайвань, Малайзия, Филиппины, Индонезия, Таиланд, Индия, Сингапур.

🌎 География по странам:

🇨🇳 Китай - 28,6%

🇯🇵 Япония - 25,4%

🇮🇳 Индия - 19,8%

🇰🇷 Ю. Корея - 11,7%

🇹🇼 Тайвань - 8,5%

🏳️ Прочие - 6%

☝️ Среднегодовая доходность Индекса за 10 лет указана на сайте Тинькофф как 12,5% в долларах. Но есть один нюанс, фонд хоть и отслеживает Индекс, но не следует ему буквально.

1. Согласно Правилам доверительного управления, доля активов, составляющих Индекс, должна составлять не менее 80% активов фонда. Такая формулировка допускает отклонение на 20%.

2. Финансовыми инструментами Индекса являются акции. А вот Фонд может вкладываться и в производные финансовые инструменты (фьючерсные и опционные контракты).

3. Фонд может инвестировать и в акции российских компаний, что является странным для заявленной инвестиционной стратегии.

☝️ На текущий момент в фонде представлены 52 компании из 10 стран, работающих в 11 отраслях.

Крупнейшая доля (практически 28,6%) приходится на Китай. А если учитывать и Тайвань, тогда «китайская» доля составит уже 37,1% активов Фонда. Нужно учитывать этот момент.

Согласно Правилам фонда, доля акций одной компании не должна превышать 13% на текущий момент и будет постепенно снижаться до 10% к 01.01.2023.

5 крупнейших позиций фонда это:

✔️ JD.com - 5,8% (Китай, электронная коммерция).

✔️ Sony Corp - 5,3% (Япония, бытовая электроника).

✔️ Toyota Motor Corp - 5,3% (Япония, автомобилестроение).

✔️ Samsung Electronics Co Ltd - 5,2% (Южная Корея, бытовая электроника).

✔️ Taiwan Semiconductor Manufacturing - 5,2% (Тайвань, полупроводники).

Диверсификация по компаниям хорошая, на 1 эмитента приходится не более 6% портфеля БПИФ.

💰 Условия фонда

✔️Комиссия - 0,69%

✔️Цена пая - 0,1$ (7,3 руб)

✔️Валюта торгов - USD, RUB

🟢Плюсы:

Данный фонд имеет относительно небольшую комиссию по сравнению с аналогами (FXCN - 0,9%, AKCH - 1,5%, FXEM - нет данных). Портфель БПИФа включает редкие для российского инвестора компании из Ю.Кореи, Индии, Японии и пр. с хорошей диверсификацией по активам.

🔴Минусы:

Как мы выяснили, портфель может отклоняться от индекса (до 20%), за этим нужно будет следить. Фонд инвестирует не только в акции, но и в производные инструменты, это может добавить дополнительный риск и волатильность. Также, TPAS является активно управляемым, что несет определенный риск, связанный с качеством принятия инвестиционных решений управляющей компанией.

Каждый может взвесить все ЗА и ПРОТИВ и принять свое инвестиционное решение с учетом всех возможных рисков. Можно дождаться официального релиза похожего фонда от Finex - FXEM и сравнить их между собой.

#TPAS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Теперь не только Китай». В ноябре 2021 года на Мосбирже появился новый БПИФ «Тинькофф Индекс Пан Азии» (TPAS). Он позволяет инвестировать в акции крупнейших компаний из десяти ведущих стран Азиатско-Тихоокеанского региона.

☝️Фонд следует за индексом TINKOFF PANASIA TOTAL RETURN INDEX USD, рассчитываемым АО «Тинькофф Банк». Этот индекс отслеживает динамику рыночной капитализации включенных в него компаний и выплаченных ими дивидендов (полная доходность).

Компании включаются в Индекс, если они отвечают ряду требований, среди которых:

✔️Рыночная стоимость выпуска акций компании должна превышать 1 млрд. долларов на дату расчета индекса;

✔️ Компания зарегистрирована и ведет свою деятельность в одной из стран АТР: Япония, Южная Корея, Китай, Тайвань, Малайзия, Филиппины, Индонезия, Таиланд, Индия, Сингапур.

🌎 География по странам:

🇨🇳 Китай - 28,6%

🇯🇵 Япония - 25,4%

🇮🇳 Индия - 19,8%

🇰🇷 Ю. Корея - 11,7%

🇹🇼 Тайвань - 8,5%

🏳️ Прочие - 6%

☝️ Среднегодовая доходность Индекса за 10 лет указана на сайте Тинькофф как 12,5% в долларах. Но есть один нюанс, фонд хоть и отслеживает Индекс, но не следует ему буквально.

1. Согласно Правилам доверительного управления, доля активов, составляющих Индекс, должна составлять не менее 80% активов фонда. Такая формулировка допускает отклонение на 20%.

2. Финансовыми инструментами Индекса являются акции. А вот Фонд может вкладываться и в производные финансовые инструменты (фьючерсные и опционные контракты).

3. Фонд может инвестировать и в акции российских компаний, что является странным для заявленной инвестиционной стратегии.

☝️ На текущий момент в фонде представлены 52 компании из 10 стран, работающих в 11 отраслях.

Крупнейшая доля (практически 28,6%) приходится на Китай. А если учитывать и Тайвань, тогда «китайская» доля составит уже 37,1% активов Фонда. Нужно учитывать этот момент.

Согласно Правилам фонда, доля акций одной компании не должна превышать 13% на текущий момент и будет постепенно снижаться до 10% к 01.01.2023.

5 крупнейших позиций фонда это:

✔️ JD.com - 5,8% (Китай, электронная коммерция).

✔️ Sony Corp - 5,3% (Япония, бытовая электроника).

✔️ Toyota Motor Corp - 5,3% (Япония, автомобилестроение).

✔️ Samsung Electronics Co Ltd - 5,2% (Южная Корея, бытовая электроника).

✔️ Taiwan Semiconductor Manufacturing - 5,2% (Тайвань, полупроводники).

Диверсификация по компаниям хорошая, на 1 эмитента приходится не более 6% портфеля БПИФ.

💰 Условия фонда

✔️Комиссия - 0,69%

✔️Цена пая - 0,1$ (7,3 руб)

✔️Валюта торгов - USD, RUB

🟢Плюсы:

Данный фонд имеет относительно небольшую комиссию по сравнению с аналогами (FXCN - 0,9%, AKCH - 1,5%, FXEM - нет данных). Портфель БПИФа включает редкие для российского инвестора компании из Ю.Кореи, Индии, Японии и пр. с хорошей диверсификацией по активам.

🔴Минусы:

Как мы выяснили, портфель может отклоняться от индекса (до 20%), за этим нужно будет следить. Фонд инвестирует не только в акции, но и в производные инструменты, это может добавить дополнительный риск и волатильность. Также, TPAS является активно управляемым, что несет определенный риск, связанный с качеством принятия инвестиционных решений управляющей компанией.

Каждый может взвесить все ЗА и ПРОТИВ и принять свое инвестиционное решение с учетом всех возможных рисков. Можно дождаться официального релиза похожего фонда от Finex - FXEM и сравнить их между собой.

#TPAS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Что покупать на коррекции | Verizon vs AT&T | Sber vs Citi | Инвестиции в серебро

Традиционные предновогодние ралли на рынке РФ сменились предновогодней коррекцией, но и на рынке США появляются идеи.

Предлагаю вашему вниманию небольшую нарезку с клубубного вебинара, который прошел 11 декабря.

🎞 https://youtu.be/aY0OoaxN3_8

Таймкоды:

00:00 - Verizon

06:02 - AT&T

08:12 - ТОП компаний на покупку на коррекции

10:00 - Сбер VS Citi

13:48 - Pan american silver corp (PAAS)

Данный вебинар был посвящен иностранным компаниям, вскоре разберем идеи и на рынке РФ, которых на днях прилично прибавилось.

Благодарю всех, кто поддерживает видео лайком и комментарием 👍! Со своей стороны стараюсь делать такие выпуски чаще.

Традиционные предновогодние ралли на рынке РФ сменились предновогодней коррекцией, но и на рынке США появляются идеи.

Предлагаю вашему вниманию небольшую нарезку с клубубного вебинара, который прошел 11 декабря.

🎞 https://youtu.be/aY0OoaxN3_8

Таймкоды:

00:00 - Verizon

06:02 - AT&T

08:12 - ТОП компаний на покупку на коррекции

10:00 - Сбер VS Citi

13:48 - Pan american silver corp (PAAS)

Данный вебинар был посвящен иностранным компаниям, вскоре разберем идеи и на рынке РФ, которых на днях прилично прибавилось.

Благодарю всех, кто поддерживает видео лайком и комментарием 👍! Со своей стороны стараюсь делать такие выпуски чаще.

YouTube

Что покупать на коррекции | Verizon vs AT&T | Sber vs Citi | Инвестиции в серебро

Еще больше инвест. идей доступно здесь: https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy**********************************************************************МОИ КАНАЛ...

🎞 Друзья, всем привет!

Ставки продолжают расти, появляется хорошая возможность зафиксировать высокую доходность в относительно консервативных активах - облигациях.

Я планомерно начал наращивать долю в среднесрочных выпусках, которые дают в моменте 10-12% годовых.

Многие считают, что облигации это легко и просто, как вклад в банке. Но там есть много своих нюансов, на вкладе в банке нельзя потерять деньги (без учета инфляции), а вот на облигациях можно, если выбрать неправильные бумаги или срок до погашения.

Я решил все свои знания по этим активам структурировать, расписать и упаковать в один большой вебинар, который не потеряет актуальности даже спустя годы.

Вот некоторые темы, которые туда войдут:

✅Что такое облигация

✅ В чем отличие от акций

✅ Виды облигаций

✅ Что такое купоны, их типы и периодичность выплат

✅ Что такое НКД, понятие чистой и грязной цены

✅ Что такое дюрация

✅ Что такое оферта и какие варианты бывают

✅ Виды доходности облигации (простая, эффективная...)

✅ Налогообложение облигаций и еврооблигаций

✅ Еврооблигации и их основные нюансы

✅ На что обращать внимание при выборе облигаций

✅ Как оценить риск эмитента, чтобы не попасть на дефолт

✅ СТРАТЕГИИ инвестирования в облигации

✅ и многое другое...

Вебинар будет платный, сейчас у вас есть возможность забронировать место и присоединиться к нам в режиме онлайн с возможностью задавать вопросы.

❗️Дата проведения: 19.12.2021 в 18:00 (мск)

🎁 Для всех желающих присоединиться, до 17 декабря включительно действует специальная скидка 33%.

💥Забронировать место можно по ссылке: https://taplink.cc/investokrat/p/816569/

По всем вопросам обращайтесь: @AvedikovG

Ставки продолжают расти, появляется хорошая возможность зафиксировать высокую доходность в относительно консервативных активах - облигациях.

Я планомерно начал наращивать долю в среднесрочных выпусках, которые дают в моменте 10-12% годовых.

Многие считают, что облигации это легко и просто, как вклад в банке. Но там есть много своих нюансов, на вкладе в банке нельзя потерять деньги (без учета инфляции), а вот на облигациях можно, если выбрать неправильные бумаги или срок до погашения.

Я решил все свои знания по этим активам структурировать, расписать и упаковать в один большой вебинар, который не потеряет актуальности даже спустя годы.

Вот некоторые темы, которые туда войдут:

✅Что такое облигация

✅ В чем отличие от акций

✅ Виды облигаций

✅ Что такое купоны, их типы и периодичность выплат

✅ Что такое НКД, понятие чистой и грязной цены

✅ Что такое дюрация

✅ Что такое оферта и какие варианты бывают

✅ Виды доходности облигации (простая, эффективная...)

✅ Налогообложение облигаций и еврооблигаций

✅ Еврооблигации и их основные нюансы

✅ На что обращать внимание при выборе облигаций

✅ Как оценить риск эмитента, чтобы не попасть на дефолт

✅ СТРАТЕГИИ инвестирования в облигации

✅ и многое другое...

Вебинар будет платный, сейчас у вас есть возможность забронировать место и присоединиться к нам в режиме онлайн с возможностью задавать вопросы.

❗️Дата проведения: 19.12.2021 в 18:00 (мск)

🎁 Для всех желающих присоединиться, до 17 декабря включительно действует специальная скидка 33%.

💥Забронировать место можно по ссылке: https://taplink.cc/investokrat/p/816569/

По всем вопросам обращайтесь: @AvedikovG

{kind=link}

Утренние распродажи лишают активов

Вчера на рынке наблюдалась достаточно интересная картина. На утренней сессии по многим активам были проколы вниз, видимо, кто-то решил собрать все стопы, пользуясь ситуацией, и у него это получилось.

🧐Мне иногда задают вопрос, пользуюсь ли я стоп-лоссами? Не пользуюсь и не вижу смысла их ставить, если вы покупаете акции на долгосрок (от 3х лет и более). Многие часто боятся потерять деньги, особенно вначале пути. Хочется какой-то внутренней страховки, это естественно, но часто эта страховка (особенно на фондовом рынке) срабатывает в самый неподходящий момент.

Надеюсь никого из вас по стопам не вынесло в этой ситуации, но давайте разберем некоторые кейсы, на которые обратил внимание:

Русагро - хороший уровень, за который можно было бы "спрятать" ордер на продажу (на всякий случай) был 1035 руб. Вчера цена пробила его, долетев до 1008 рублей, после чего отстрелила вверх. При этом, компания по мультипликаторам торгуется на исторических минимумах с потенциальной двузначной доходностью. Потенциал роста операционных показателей в среднесрочной перспективе сохраняется, также драйвером может стать экспансия в азиатские страны.

Северсталь - хороший уровень для стопа - ниже 1400 руб. был. Но цена его вчера пробила до 1321 рубля и улетела снова к 1500 рублям. Мне было бы обидно лишиться позиции по такой цене, уж лучше ее просто держать и получить хорошие дивиденды за ближайшие пару кварталов. Опять же, Севка - самая качественная ставка в секторе черных металлов, с высокой маржинальностью, понятным менеджментом и двузначной див. доходностью в моменте.

Интре РАО - мы часто говорили про этот бизнес, не буду повторяться. Что ж, для тех, кто поставил стоп ниже 4 рублей вчера наконец-то закончились муки нахождения в этой позиции. А кто-то наоборот стал успешным обладателем данной акции почти даром, ведь на каждого покупателя есть свой продавец.

Газпром - в таких компаниях вообще я бы запретил стопы 😁. Если народное достояние падает, нужно выкупать, поддерживать всеми силами, а не продавать. У меня был промежуточный целевой уровень докупок 300 руб., у кого-то возможно за этим же уровнем стояла "страховочка" на случай падения. Я честно скажу, проспал все самое интересное, не докупил, но и не вышел из позиции, а ведь кто-то вышел, судя по объемам.

Лукойл - как же без него, он тоже долетал до хорошего уровня в 6000 руб., после чего отстрелил вновь на 6600 руб. почему обратил на него внимание - тоже целевой уровень у меня был для докупок 6000 руб. Вообще такие активы нужно только докупать, я один раз продал, потом несколько раз пожалел, благо, рынок дал возможность вернуть позицию в прошлом году.

Так что, друзья, прежде чем поставить стоп несколько раз подумайте, стоит ли оно того. Да, в каких-то активах это было бы оправдано скорее всего, вроде VK или Alibaba, но чаще вы столкнетесь с обратной ситуацией, продадите там, где надо было покупать. А самое обидное будет, если выход произойдет не по одному, а сразу по нескольким активам.

Приведенные выше примеры это лишь часть, таких моментов было много, по каждой второй крупной компании РФ залив был ниже сильных уровней поддержки.

Кстати, есть обратная и более полезная фишка, во всяком случае в квике, в приложениях не проверял - отложенный ордер. Если есть свободные деньги на счете, то можно заранее поставить заявки на покупку по интересным ценам и тогда, вы бы вчера проснулись с хорошим портфелем по низким ценам. Кто-то даже использует плечо по отложенным ордерам, тогда свободные деньги не нужны.

Выставляется заявка, если она срабатывает, то вы залезаете в плечо у брокера, потом продаете облигации и гасите плечо в тот же день. Но это уже более рискованная стратегия, здесь надо хорошо разбираться во всех нюансах, чтобы не наставить заявок на сумму большую, чем есть в кубышке.

А вы ставите стопы по своим позициям?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера на рынке наблюдалась достаточно интересная картина. На утренней сессии по многим активам были проколы вниз, видимо, кто-то решил собрать все стопы, пользуясь ситуацией, и у него это получилось.

🧐Мне иногда задают вопрос, пользуюсь ли я стоп-лоссами? Не пользуюсь и не вижу смысла их ставить, если вы покупаете акции на долгосрок (от 3х лет и более). Многие часто боятся потерять деньги, особенно вначале пути. Хочется какой-то внутренней страховки, это естественно, но часто эта страховка (особенно на фондовом рынке) срабатывает в самый неподходящий момент.

Надеюсь никого из вас по стопам не вынесло в этой ситуации, но давайте разберем некоторые кейсы, на которые обратил внимание:

Русагро - хороший уровень, за который можно было бы "спрятать" ордер на продажу (на всякий случай) был 1035 руб. Вчера цена пробила его, долетев до 1008 рублей, после чего отстрелила вверх. При этом, компания по мультипликаторам торгуется на исторических минимумах с потенциальной двузначной доходностью. Потенциал роста операционных показателей в среднесрочной перспективе сохраняется, также драйвером может стать экспансия в азиатские страны.

Северсталь - хороший уровень для стопа - ниже 1400 руб. был. Но цена его вчера пробила до 1321 рубля и улетела снова к 1500 рублям. Мне было бы обидно лишиться позиции по такой цене, уж лучше ее просто держать и получить хорошие дивиденды за ближайшие пару кварталов. Опять же, Севка - самая качественная ставка в секторе черных металлов, с высокой маржинальностью, понятным менеджментом и двузначной див. доходностью в моменте.

Интре РАО - мы часто говорили про этот бизнес, не буду повторяться. Что ж, для тех, кто поставил стоп ниже 4 рублей вчера наконец-то закончились муки нахождения в этой позиции. А кто-то наоборот стал успешным обладателем данной акции почти даром, ведь на каждого покупателя есть свой продавец.

Газпром - в таких компаниях вообще я бы запретил стопы 😁. Если народное достояние падает, нужно выкупать, поддерживать всеми силами, а не продавать. У меня был промежуточный целевой уровень докупок 300 руб., у кого-то возможно за этим же уровнем стояла "страховочка" на случай падения. Я честно скажу, проспал все самое интересное, не докупил, но и не вышел из позиции, а ведь кто-то вышел, судя по объемам.

Лукойл - как же без него, он тоже долетал до хорошего уровня в 6000 руб., после чего отстрелил вновь на 6600 руб. почему обратил на него внимание - тоже целевой уровень у меня был для докупок 6000 руб. Вообще такие активы нужно только докупать, я один раз продал, потом несколько раз пожалел, благо, рынок дал возможность вернуть позицию в прошлом году.

Так что, друзья, прежде чем поставить стоп несколько раз подумайте, стоит ли оно того. Да, в каких-то активах это было бы оправдано скорее всего, вроде VK или Alibaba, но чаще вы столкнетесь с обратной ситуацией, продадите там, где надо было покупать. А самое обидное будет, если выход произойдет не по одному, а сразу по нескольким активам.

Приведенные выше примеры это лишь часть, таких моментов было много, по каждой второй крупной компании РФ залив был ниже сильных уровней поддержки.

Кстати, есть обратная и более полезная фишка, во всяком случае в квике, в приложениях не проверял - отложенный ордер. Если есть свободные деньги на счете, то можно заранее поставить заявки на покупку по интересным ценам и тогда, вы бы вчера проснулись с хорошим портфелем по низким ценам. Кто-то даже использует плечо по отложенным ордерам, тогда свободные деньги не нужны.

Выставляется заявка, если она срабатывает, то вы залезаете в плечо у брокера, потом продаете облигации и гасите плечо в тот же день. Но это уже более рискованная стратегия, здесь надо хорошо разбираться во всех нюансах, чтобы не наставить заявок на сумму большую, чем есть в кубышке.

А вы ставите стопы по своим позициям?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Светофор Групп получил новый статус

«Светофор Групп» — крупнейший российский оператор образовательных услуг по подготовке водителей, фокусируется на онлайн-обучении.

Компания является резидентом Сколково."

✅Сегодня вышла интересная новость, что "Светофор Групп" исключена из Сектора компаний повышенного инвестиционного риска и включена в Сектор Роста за передовые разработки в области IT-образования.

Приятно видеть, что появляются новые игроки, которые немного разбавляют сырьевиков. Получится ли занять значительную долю рынка нам покажет время, но судя по стратегии менеджмента на следующие 5 лет, планы весьма амбициозные:

✔️Стратегия агрессивного роста проникновения образовательной IT платформы на другие учебные центры во всех субъектах Российской Федерации.

✔️ Агрессивный маркетинг, направленный на коммерциализацию результатов исследовательской деятельности и рыночные исследования, нацеленные на продвижение услуг Эмитента на новые рынки.

✔️Занятие лидирующей позиции на рынке к 2026 году.

На развитие компания привлекает средства через размещение облигаций, но долговая нагрузка в моменте не высокая, ND/EBITDA = 0,67, серьезных рисков для бизнеса пока не видно. В 2020 году выручка выросла на 32% г/г, хотя ранее была определенная стагнация по этому показателю, а вот маржинальность EBITDA растет третий год подряд.

Я решил добавить данного эмитента в вотч лист, буду следить за его развитием и за финансовыми результатами по мере выхода отчетов.

«Светофор Групп» — крупнейший российский оператор образовательных услуг по подготовке водителей, фокусируется на онлайн-обучении.

Компания является резидентом Сколково."

✅Сегодня вышла интересная новость, что "Светофор Групп" исключена из Сектора компаний повышенного инвестиционного риска и включена в Сектор Роста за передовые разработки в области IT-образования.

Приятно видеть, что появляются новые игроки, которые немного разбавляют сырьевиков. Получится ли занять значительную долю рынка нам покажет время, но судя по стратегии менеджмента на следующие 5 лет, планы весьма амбициозные:

✔️Стратегия агрессивного роста проникновения образовательной IT платформы на другие учебные центры во всех субъектах Российской Федерации.

✔️ Агрессивный маркетинг, направленный на коммерциализацию результатов исследовательской деятельности и рыночные исследования, нацеленные на продвижение услуг Эмитента на новые рынки.

✔️Занятие лидирующей позиции на рынке к 2026 году.

На развитие компания привлекает средства через размещение облигаций, но долговая нагрузка в моменте не высокая, ND/EBITDA = 0,67, серьезных рисков для бизнеса пока не видно. В 2020 году выручка выросла на 32% г/г, хотя ранее была определенная стагнация по этому показателю, а вот маржинальность EBITDA растет третий год подряд.

Я решил добавить данного эмитента в вотч лист, буду следить за его развитием и за финансовыми результатами по мере выхода отчетов.

{kind=link}

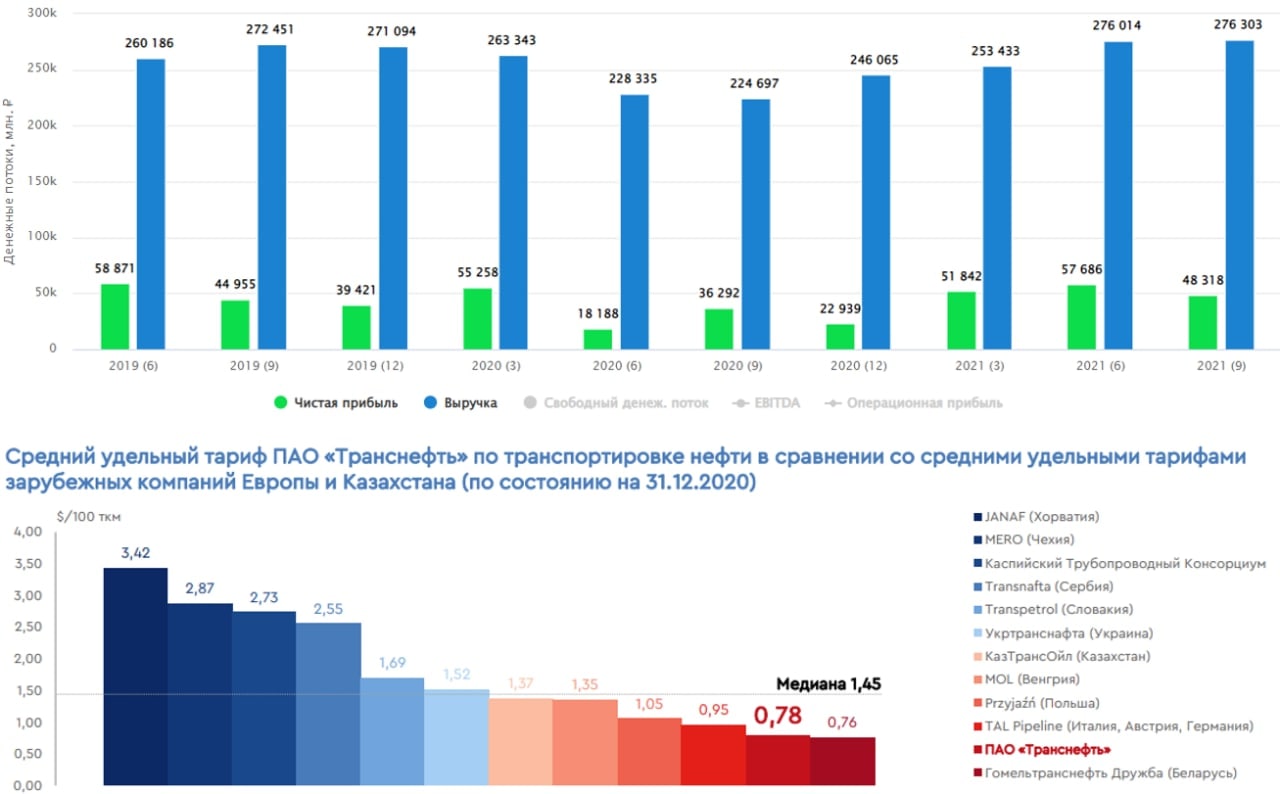

Транснефть, текущее положение

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату "не менее 50% от ЧП по МСФО".

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA - 17-20% в среднем). Если же сравнивать с более крупным представителем - Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет - 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки - главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

#TRNFp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату "не менее 50% от ЧП по МСФО".

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA - 17-20% в среднем). Если же сравнивать с более крупным представителем - Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет - 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки - главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

#TRNFp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Фонд Тинькофф FinTech #TFNX

Количество секторальных фондов на нашем рынке растет. Это позволяет нам вкладывать свои деньги не только в широкий рынок, но и в те направления, которые мы считаем более доходными в среднесрочной перспективе.

В прошлом месяце появился еще один фонд от Тинькфф, который следует за индексом Tinkoff FinTech Total Return Index USD, который рассчитывается АО «Тинькофф банк». Этот БПИФ инвестирует в компании, разрабатывающие финансовые технологии, это новое по сути направление, которое находится на стыке финансовых сервисов и технологических решений.

Критериями включение в данный индекс служит листинг на одной из фондовых бирж США, Европы, Великобритании; основная выручка компаний должна быть из сферы финансовых технологий и капитализация компаний должна превышать 1 млрд. долларов на дату расчёта индекса.

🌎 Географически фонд представлен 9 странами:

✔️США - 78,4%

✔️Китай - 5,9%

✔️Индия - 5,4%

✔️Сингапур - 3,8%

✔️Россия - 2,6%

✔️Прочие - 3,9%

Помимо географической диверсификации, фонд инвестирует в компании из разных секторов:

✔️информационные технологии – 54,6%

✔️финансовый сектор – 30,6%

✔️телекоммуникации – 6,4%

✔️здравоохранение – 5,0%

✔️недвижимость – 3,3%

✔️денежные средства – 0,1%

🏆ТОП-5 компаний по доле в индексе:

✔️Intuit – 7,15% (США, разработка и продажа программного обеспечение для финансовых компаний)

✔️The Charles Schwab Corporation – 6,36% (США, брокерские, банковские и сопутствующие финансовые услуги по ценным бумагам)

✔️Coinbase – 6,04% (США, финансовый система, основанная на криптовалюте)

✔️Fiserv – 5,94% (США, информационные технологии)

✔️Fidelity National Information – 5,42% (США, информационный технологии, международная финансовая аутсорсинговая компания)

Всего в состав фонда включено 42 актива, по Правилам фонда, доля акций одной компании не должна превышать 13% стоимости активов фонда и к 01.01.2023 будет постепенно снижаться до 10%. На сегодняшний момент ни одна компания не превышает установленный порог. Условия очень напоминают фонд TPAS.

На сайте Тинькофф указана среднегодовая доходность индекса за 5 лет как 35% в долларах. Следует помнить о том, что волатильность индекса TFNX (за которым следует наш БПИФ) выше, чем у широкого рынка акций за тот же период, уровень риска – высокий.

💰Условия фонда:

✔️Комиссия: 0,69%.

✔️Цена пая – 0,09 $ (6,42 руб.)

✔️Валюта торгов – USD, RUB

🟢Плюсы:

У фонда относительно небольшая комиссия по сравнению с другими представителями данного сектора (FXIT - 0,9%; AKSC – 1,81%; MTEK – 2,50%). В портфель включены редкие компании из других стран, с хорошей диверсификацией по активам.

🔴Минусы:

Слабая географическая диверсификация (США занимает более 78% портфеля), TFNX реагирует на падение Американского S&P500, высокая доходность TFNX предполагает и принятие высоких рисков в инвестировании, где делается ставка на новые технологические решения.

Третью позицию фонда занимает Coinbase (децентрализованная криптобиржа) – будут ли показывать цифровые активы себя в будущем также позитивно, как и в прошлом? Мировое признание криптовалют может проходить не так гладко, как, например, в Сальвадоре, регуляторы не дремлют.

В целом фонд достаточно интересный и не очень дорогой, можно к нему присмотреться, если он подходит под вашу инвестиционную стратегию, главное учитывать все вышеописанные риски.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Количество секторальных фондов на нашем рынке растет. Это позволяет нам вкладывать свои деньги не только в широкий рынок, но и в те направления, которые мы считаем более доходными в среднесрочной перспективе.

В прошлом месяце появился еще один фонд от Тинькфф, который следует за индексом Tinkoff FinTech Total Return Index USD, который рассчитывается АО «Тинькофф банк». Этот БПИФ инвестирует в компании, разрабатывающие финансовые технологии, это новое по сути направление, которое находится на стыке финансовых сервисов и технологических решений.

Критериями включение в данный индекс служит листинг на одной из фондовых бирж США, Европы, Великобритании; основная выручка компаний должна быть из сферы финансовых технологий и капитализация компаний должна превышать 1 млрд. долларов на дату расчёта индекса.

🌎 Географически фонд представлен 9 странами:

✔️США - 78,4%

✔️Китай - 5,9%

✔️Индия - 5,4%

✔️Сингапур - 3,8%

✔️Россия - 2,6%

✔️Прочие - 3,9%

Помимо географической диверсификации, фонд инвестирует в компании из разных секторов:

✔️информационные технологии – 54,6%

✔️финансовый сектор – 30,6%

✔️телекоммуникации – 6,4%

✔️здравоохранение – 5,0%

✔️недвижимость – 3,3%

✔️денежные средства – 0,1%

🏆ТОП-5 компаний по доле в индексе:

✔️Intuit – 7,15% (США, разработка и продажа программного обеспечение для финансовых компаний)

✔️The Charles Schwab Corporation – 6,36% (США, брокерские, банковские и сопутствующие финансовые услуги по ценным бумагам)

✔️Coinbase – 6,04% (США, финансовый система, основанная на криптовалюте)

✔️Fiserv – 5,94% (США, информационные технологии)

✔️Fidelity National Information – 5,42% (США, информационный технологии, международная финансовая аутсорсинговая компания)

Всего в состав фонда включено 42 актива, по Правилам фонда, доля акций одной компании не должна превышать 13% стоимости активов фонда и к 01.01.2023 будет постепенно снижаться до 10%. На сегодняшний момент ни одна компания не превышает установленный порог. Условия очень напоминают фонд TPAS.

На сайте Тинькофф указана среднегодовая доходность индекса за 5 лет как 35% в долларах. Следует помнить о том, что волатильность индекса TFNX (за которым следует наш БПИФ) выше, чем у широкого рынка акций за тот же период, уровень риска – высокий.

💰Условия фонда:

✔️Комиссия: 0,69%.

✔️Цена пая – 0,09 $ (6,42 руб.)

✔️Валюта торгов – USD, RUB

🟢Плюсы:

У фонда относительно небольшая комиссия по сравнению с другими представителями данного сектора (FXIT - 0,9%; AKSC – 1,81%; MTEK – 2,50%). В портфель включены редкие компании из других стран, с хорошей диверсификацией по активам.

🔴Минусы:

Слабая географическая диверсификация (США занимает более 78% портфеля), TFNX реагирует на падение Американского S&P500, высокая доходность TFNX предполагает и принятие высоких рисков в инвестировании, где делается ставка на новые технологические решения.

Третью позицию фонда занимает Coinbase (децентрализованная криптобиржа) – будут ли показывать цифровые активы себя в будущем также позитивно, как и в прошлом? Мировое признание криптовалют может проходить не так гладко, как, например, в Сальвадоре, регуляторы не дремлют.

В целом фонд достаточно интересный и не очень дорогой, можно к нему присмотреться, если он подходит под вашу инвестиционную стратегию, главное учитывать все вышеописанные риски.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Друзья, всем привет!

Напоминаю, завтра (19 декабря) в 18:00 у нас пройдет большой вебинар по разбору облигаций, как актива. Вы научитесь самостоятельно анализировать, отбирать и сравнивать разные бумаги между собой, пользоваться специальными скринерами, оценивать риск эмитента и я вам расскажу свою личную стратегию инвестирования в них. В конце выберем несколько вариантов, интересных для инвестирования в текущих условиях.

В пятницу ЦБ поднял ставку до 8,5%, на мой взгляд, самое время часть активов начать перекладывать в среднесрочные и долгосрочные облигации, чтобы зафиксировать хорошую доходность.

Напомню программу вебинара:

✅Что такое облигация

✅ В чем отличие от акций

✅ Виды облигаций

✅ Что такое купоны, их типы и периодичность выплат

✅ Что такое НКД, понятие чистой и грязной цены

✅ Что такое дюрация

✅ Что такое оферта и какие варианты бывают

✅ Виды доходности облигации (простая, эффективная...)

✅ Налогообложение облигаций и еврооблигаций

✅ Еврооблигации и их основные нюансы

✅ На что обращать внимание при выборе облигаций

✅ Как оценить риск эмитента, чтобы не попасть на дефолт

✅ СТРАТЕГИИ инвестирования в облигации

✅ и многое другое...

Вебинар будет платный, сейчас у вас есть возможность забронировать место и присоединиться к нам в режиме онлайн, чтобы задавать вопросы в эфире.

❗️Дата проведения: 19.12.2021 в 18:00 (мск)

💥Забронировать место можно по ссылке: https://taplink.cc/investokrat/p/816569/

🎁 Всех участников ждут хорошие подарки, особенно тех, кто будет онлайн 😉

По всем вопросам обращайтесь: @AvedikovG

Напоминаю, завтра (19 декабря) в 18:00 у нас пройдет большой вебинар по разбору облигаций, как актива. Вы научитесь самостоятельно анализировать, отбирать и сравнивать разные бумаги между собой, пользоваться специальными скринерами, оценивать риск эмитента и я вам расскажу свою личную стратегию инвестирования в них. В конце выберем несколько вариантов, интересных для инвестирования в текущих условиях.

В пятницу ЦБ поднял ставку до 8,5%, на мой взгляд, самое время часть активов начать перекладывать в среднесрочные и долгосрочные облигации, чтобы зафиксировать хорошую доходность.

Напомню программу вебинара:

✅Что такое облигация

✅ В чем отличие от акций

✅ Виды облигаций

✅ Что такое купоны, их типы и периодичность выплат

✅ Что такое НКД, понятие чистой и грязной цены

✅ Что такое дюрация

✅ Что такое оферта и какие варианты бывают

✅ Виды доходности облигации (простая, эффективная...)

✅ Налогообложение облигаций и еврооблигаций

✅ Еврооблигации и их основные нюансы

✅ На что обращать внимание при выборе облигаций

✅ Как оценить риск эмитента, чтобы не попасть на дефолт

✅ СТРАТЕГИИ инвестирования в облигации

✅ и многое другое...

Вебинар будет платный, сейчас у вас есть возможность забронировать место и присоединиться к нам в режиме онлайн, чтобы задавать вопросы в эфире.

❗️Дата проведения: 19.12.2021 в 18:00 (мск)

💥Забронировать место можно по ссылке: https://taplink.cc/investokrat/p/816569/

🎁 Всех участников ждут хорошие подарки, особенно тех, кто будет онлайн 😉

По всем вопросам обращайтесь: @AvedikovG

{kind=link}

Московская биржа представила обновленный бренд

В пятницу удалось побывать на мероприятии, которое организовала Московская биржа в связи с приближающимся юбилеем. В 2022 году компании исполнится 30 лет, это немалый срок. Как вы помните, ровно 30 лет назад появилась не только Мосбиржа, тогда фактически возникла и Российская Федерация.

Я думаю, что мало кто из вас пришел на биржу во второй половине 90х и сложно в полной мере оценить текущую трансформацию бизнеса, просто не с чем сравнить. Лично я начал торговать на площадке в 2013 году, тогда еще не было утренней и вечерней сессии на фондовом рынке, зарубежных активов, а ETF фонды только-только начинали зарождаться в РФ.

Интересная статистика, в 2013 году на Мосбирже было около 1,1 млн. зарегистрированных клиентов, из них активных было всего 60 тыс. или менее 5,5%. В 2021 году на конец ноября зарегистрировано 27 млн. клиентов, из которых активных 2,8 млн. чел. или 10,4%. Мы видим, что интерес к фондовому рынку (и не только) растет.

Хочется пожелать успехов компании во всех начинаниях. Я продолжаю оставаться акционером, сам бизнес подробнее разбирали в прошлом посте.

Новый логотип представляет собой ступеньку и следующий шаг это фин. услуги, как видно на фото ниже. Кстати, сервис достаточно интересный, судя по отзывам, но сам еще не успел попробовать.

@investokrat

В пятницу удалось побывать на мероприятии, которое организовала Московская биржа в связи с приближающимся юбилеем. В 2022 году компании исполнится 30 лет, это немалый срок. Как вы помните, ровно 30 лет назад появилась не только Мосбиржа, тогда фактически возникла и Российская Федерация.

Я думаю, что мало кто из вас пришел на биржу во второй половине 90х и сложно в полной мере оценить текущую трансформацию бизнеса, просто не с чем сравнить. Лично я начал торговать на площадке в 2013 году, тогда еще не было утренней и вечерней сессии на фондовом рынке, зарубежных активов, а ETF фонды только-только начинали зарождаться в РФ.

Интересная статистика, в 2013 году на Мосбирже было около 1,1 млн. зарегистрированных клиентов, из них активных было всего 60 тыс. или менее 5,5%. В 2021 году на конец ноября зарегистрировано 27 млн. клиентов, из которых активных 2,8 млн. чел. или 10,4%. Мы видим, что интерес к фондовому рынку (и не только) растет.

Хочется пожелать успехов компании во всех начинаниях. Я продолжаю оставаться акционером, сам бизнес подробнее разбирали в прошлом посте.

Новый логотип представляет собой ступеньку и следующий шаг это фин. услуги, как видно на фото ниже. Кстати, сервис достаточно интересный, судя по отзывам, но сам еще не успел попробовать.

@investokrat

{kind=link}

Positive Technologies вышла на биржу

Вчера начались торги акциями компании на бирже с тикером #POSI, с момента открытия цена выросла на 30% до 994,8 руб. Дорого это или нет разберемся в этой статье. Если Вы уже успели стать акционером компании, возможно вам будет интересно следить за ее деятельностью и последними новостями на их официальном канале.

📊О бизнесе

Positive Technologies — специализируется на разработке инновационных решений в сфере информационной безопасности. Штаб-квартира расположена в Москве.

Компания уже много лет помогает совершенствовать безопасность крупным международным игрокам, таким как Cisco, Google, Honeywell, Huawei, Microsoft, Oracle, SAP, Schneider Electric Siemens и др.: исследователи Positive Technologies информируют производителей об уязвимостях в ПО и помогают их устранять.

🧰 Диверсификация по секторам

Основными потребителями продуктов PT является крупный и средней бизнес.

✔️Госорганы - 25%

✔️ТЭК - 17%

✔️Финансы - 17%

✔️Инфраструктура и транспорт - 17%

✔️Телеком и ИТ - 12%

✔️Прочие - 12%

🧰 Диверсификация по продуктам (структура выручки)

✔️MaxPatrol 8 - 40% (Система контроля защищенности и соответствия стандартам)

✔️MaxPatrol SIEM - 33% (Система контроля IT-инфраструктуры и выявления инцидентов информационной безопасности)

✔️PTAF - 8% (Межсетевой экран уровня веб-приложений)

✔️PT ISIM - 5% (рограммно-аппаратный комплекс глубокого анализа технологического трафика)

✔️Прочие - 14%

С точки зрения диверсификации серьезных проблем нет, мы видим небольшой перекос в диверсификации по продуктам, но у MaxPatrol 8 потенциал роста практически исчерпан, а вот у новых продуктов (MaxPatrol VM, PT ISIM, PT NAD и тот же MaxPatrol SIEM) он сохраняется, что в перспективе будет изменять текущую структуру их долей в выручке.

💰Оценка бизнеса

У компании выпущено 60 млн. обыкновенных акций и 6 000 привилегированных акций. При цене закрытия пятницы в 994,8 руб. мы получаем, что капитализация P = 66,4 млрд. руб.

Выручка в 2019 году выросла на 34% г/г, в 2020 году на 60% г/г. По данным за последние 9 месяцев 2021 года рост составляет 25% г/г. При этом, судя по отчетности, 4й квартал самый доходный был в 2020 году. Но до выхода отчета за весь 2021 год представим, что прирост по выручке по итогам года составит 30%, как это было в 3 квартале, обычно последний квартал самый ударный и может показать более высокий результат.

Тогда получаем мультипликатор P/S = 9,2. P/E пока решил не считать, есть интересный момент с налогом на прибыль, если брать только начисленный налог, то за 9 месяцев 2020 года он составил 21,2%, а в за аналогичный период текущего года 49%. Рост более, чем в 2 раза.

В пресс-релизе есть следующая информация: "Чистая прибыль в 3-м квартале 2021 года составила 245 млн. руб. и снизилась на 4% относительно аналогичного периода прошлого года за счет увеличения совокупного расхода по налогу на прибыль в следствие роста эффективной ставки налогообложения...". Пока не до конца ясно, это разовый фактор или с этим придется компании жить дальше. Но налог в 49%..., сами понимаете... Пока остановимся на мультипликаторе P/S.

📊Сравнение с аналогами

Positive Technologies - P/S = 9,2, рост выручки в среднем за 3 года - 41%

Fortinet - P/S = 16,9, рост выручки в среднем за 3 года - 25%

Check Point - P/S = 7,4, рост выручки в среднем за 3 года - 2,3%

Palo Alto Networks P/S = 11,4, рост выручки в среднем за 3 года - 23%

Те компании, что показывают значительный рост выручки, стоят дороже, это справедливо. Positive Technologies оценивается примерно в среднем по сектору, правда, нужно учитывать, что ее бизнес сосредоточен в основном в пределах РФ и международная экспансия в среднесрочной перспективе не планируется.

В целом бизнес достаточно интересный и перспективный. По оценкам менеджмента среднегодовой темп роста продаж в ближайшие 4 года будет на уровне 43%, при этом, рынок кибербезопасности будет расти на 20-25% в год. Если получится реализовать задуманное, то и текущие мультипликаторы не выглядят дорогими.