ИнвестократЪ | Георгий Аведиков pinned «💼 8 лет портфелю ИИС и PREMIUM ПОДПИСКА Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум две…»

🛢Евротранс - падение котировок на хорошем отчете

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Positive Technologies сохраняет потенциал

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 - 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

📌 Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

#POSI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 - 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

📌 Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

#POSI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Займер - падение цены на росте доходов

В середине апреля текущего года компания вышла на IPO по цене 235 руб. за акцию. Сейчас рынок дает возможность приобрести данный актив за 166 руб., что на 30% дешевле.

Попробуем разобраться, насколько оправдана такая коррекция цен и как чувствует себя бизнес в текущих рыночных условиях.

✔️ Напомню, Займер является лидером своего сектора и единственной публичной компанией в сегменте беззалоговых займов. Помимо хороших темпов роста, он также имеет ключевой актив в виде большой и лояльной клиентской базы, которая достигла 18 млн человек.

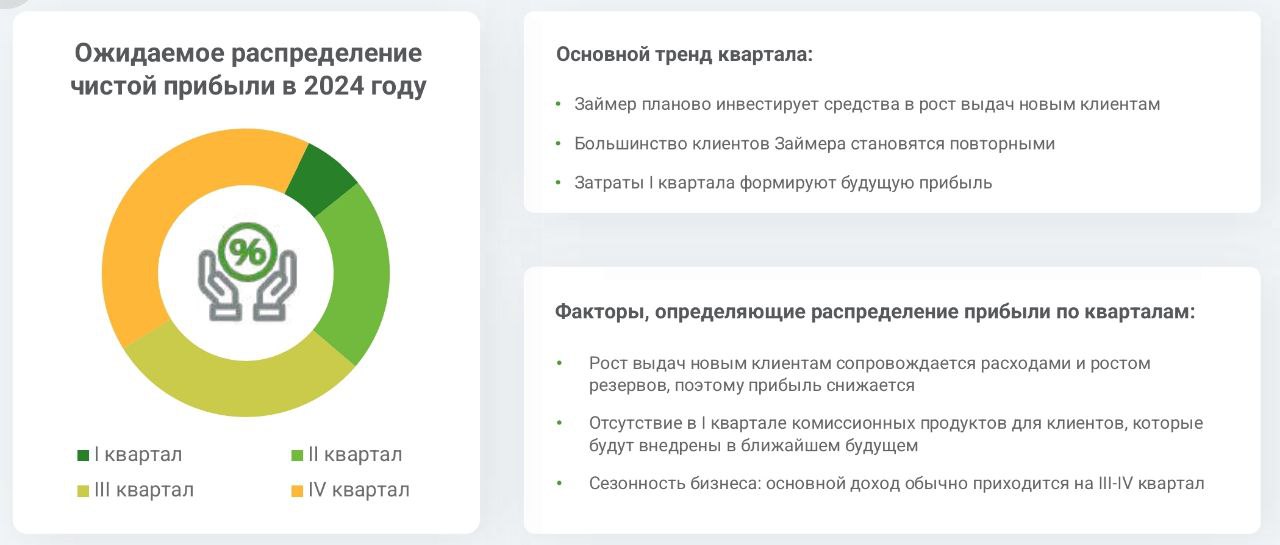

📝 В конце апреля мы подробно разобрали операционные результаты бизнеса по итогам 1 квартала текущего года. Позитивная динамика по приросту новых клиентов сохраняется. Но это требует от компании определенных инвестиций в маркетинг, что негативно отражается на размере чистой прибыли.

📈 Это связано с изменением стратегии, раньше менеджмент концентрировался на работе с существующими клиентами, которые и создают основной спрос. Сейчас принято решение инвестировать в рост и развитие бизнеса, что, как вы понимаете, требует определенных вложений.

На этом фоне мы видим снижение размера чистой прибыли в 1 квартале до 459 млн руб. Но данные инвестиции окупятся в будущем, потому что по данным самого эмитента, существенная часть новых клиентов пользуются услугами повторно.

🧮 Компания придерживается данных ранее обещаний и продолжает платить дивиденды в размере не менее 50% от чистой прибыли. По итогам 1 квартала решили распределить 100% чистой прибыли акционерам, что составляет 4,58 руб. на акцию, это дает 2,8% доходности за квартал к текущей цене.

💰 С учетом того, что бизнес имеет определенную сезонность, нельзя просто экстраполировать размер дивидендов на весь год. Основная часть прибыли формируется в 3 и 4 кварталах обычно. Поэтому, для оценки годовой доходности нужно дождаться следующих отчетов.

☝️ Возвращаясь к цене акции, на мой взгляд, падение котировок не имеет под собой фундаментальных причин. Компания продолжает расти операционно. Снижение финансовых результатов является следствием более активных инвестиций, которых не было ранее и которые позволят больше зарабатывать в будущем.

📌 Мультипликаторы тоже относительно низкие в моменте, P/E = 3,5x (1кв. TTM) и это при том, что ROE выше 40%. Если компании удастся сохранить текущие темпы роста и рентабельность, то потенциал роста котировок может составить до 100%. Многое здесь еще будет зависеть от уровня ключевой ставки в стране. Продолжаю следить за результатами бизнеса и буду держать вас в курсе.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине апреля текущего года компания вышла на IPO по цене 235 руб. за акцию. Сейчас рынок дает возможность приобрести данный актив за 166 руб., что на 30% дешевле.

Попробуем разобраться, насколько оправдана такая коррекция цен и как чувствует себя бизнес в текущих рыночных условиях.

✔️ Напомню, Займер является лидером своего сектора и единственной публичной компанией в сегменте беззалоговых займов. Помимо хороших темпов роста, он также имеет ключевой актив в виде большой и лояльной клиентской базы, которая достигла 18 млн человек.

📝 В конце апреля мы подробно разобрали операционные результаты бизнеса по итогам 1 квартала текущего года. Позитивная динамика по приросту новых клиентов сохраняется. Но это требует от компании определенных инвестиций в маркетинг, что негативно отражается на размере чистой прибыли.

📈 Это связано с изменением стратегии, раньше менеджмент концентрировался на работе с существующими клиентами, которые и создают основной спрос. Сейчас принято решение инвестировать в рост и развитие бизнеса, что, как вы понимаете, требует определенных вложений.

На этом фоне мы видим снижение размера чистой прибыли в 1 квартале до 459 млн руб. Но данные инвестиции окупятся в будущем, потому что по данным самого эмитента, существенная часть новых клиентов пользуются услугами повторно.

🧮 Компания придерживается данных ранее обещаний и продолжает платить дивиденды в размере не менее 50% от чистой прибыли. По итогам 1 квартала решили распределить 100% чистой прибыли акционерам, что составляет 4,58 руб. на акцию, это дает 2,8% доходности за квартал к текущей цене.

💰 С учетом того, что бизнес имеет определенную сезонность, нельзя просто экстраполировать размер дивидендов на весь год. Основная часть прибыли формируется в 3 и 4 кварталах обычно. Поэтому, для оценки годовой доходности нужно дождаться следующих отчетов.

☝️ Возвращаясь к цене акции, на мой взгляд, падение котировок не имеет под собой фундаментальных причин. Компания продолжает расти операционно. Снижение финансовых результатов является следствием более активных инвестиций, которых не было ранее и которые позволят больше зарабатывать в будущем.

📌 Мультипликаторы тоже относительно низкие в моменте, P/E = 3,5x (1кв. TTM) и это при том, что ROE выше 40%. Если компании удастся сохранить текущие темпы роста и рентабельность, то потенциал роста котировок может составить до 100%. Многое здесь еще будет зависеть от уровня ключевой ставки в стране. Продолжаю следить за результатами бизнеса и буду держать вас в курсе.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Смартлаб это всегда место встречи с друзьями и коллегами.

👉Сегодня хочу вам посоветовать канал моей подруги и эксперта рынка - Биржевая Ключница.

Юлия практически единственный человек, кто вышел в кэш на хаях рынка. Она спрогнозировала не только коррекцию по индексу МосБиржи, но и риторику ЦБ, а также реакцию на новую налоговую систему. О чем предупреждала своих подписчиков.

В общем, ПОДПИСЫВАЙСЯ 👉это моя личная рекомендации, а это бывает крайне редко!

👉Сегодня хочу вам посоветовать канал моей подруги и эксперта рынка - Биржевая Ключница.

Юлия практически единственный человек, кто вышел в кэш на хаях рынка. Она спрогнозировала не только коррекцию по индексу МосБиржи, но и риторику ЦБ, а также реакцию на новую налоговую систему. О чем предупреждала своих подписчиков.

В общем, ПОДПИСЫВАЙСЯ 👉это моя личная рекомендации, а это бывает крайне редко!

💼 Почему доходность по вкладам на Финуслугах выше, чем в банках?

На многих ресурсах, включая мой канал, вы встречали разборы отдельных финансовых инструментов, которые доступны на Финуслугах. Там же видел вопросы от подписчиков, такие, как: что это за платформа, есть ли у нее лицензия на финансовую деятельность, откуда берется высокая доходность по вкладам, кто за это платит и в чем подвох?

🧐 Чтобы подробно во всем разобраться, я обратился к представителям самой площадки. Они любезно согласились в рамках эфира ответить на все вопросы и рассказать про каждый из инструментов.

🎞 Прикладываю запись встречи с руководителем направления ПАО "Московская биржа", сервис Финуслуги Марком Макаровым.

📌 https://youtube.com/live/5QADg_k9Jj0

Таймкоды:

00:00 - О платформе Финуслуги

06:55 - Какие есть варианты верификации?

10:15 - Риски утраты учетной записи

14:20 - Где хранятся деньги после открытия вклада на платформе?

16:15 - Есть ли лицензия на финансовую деятельность у Финуслуг?

17:22 - Какие есть лимиты на пополнение и вывод с платформы средств без комиссии?

19:10 - Как узнать свой кредитный и инвестиционный рейтинг на платформе?

21:35 - Планируется ли сделать круглосуточный ввод и вывод средств?

22:10 - Личные объекты движимого и недвижимого имущества на платформе.

24:32 - Какой лимит на количество открытых вкладов?

26:36 - Все ли банки, представленные на Финуслугах, входят в АСВ?

27:05 - Бонусы для новых клиентов

31:00 - Кто платит бонус новым клиентам?

33:43 - В чем преимущество кредитов на платформе?

35:50 - Как узнать, под какие условия вам банки готовы дать кредит?

37:32 - Чем кредит отличается от займа?

39:50 - Бонус от платформы по кредитам

40:50 - Почему полисы ОСАГО выгоднее на платформе? Кто за это платит?

43:15 - Где искать интересные предложения по продуктам на Финуслугах?

46:00 - Ипотечное страхование пример хорошего бонуса сейчас.

48:45 - Есть ли конкуренты у Финуслуг?

49:35 - Доходность облигаций на платформе и лайфхак.

52:15 - Покупка валюты и золота на Финуслугах

54:50 - Какие доступны ПИФы на платформе?

58:35 - Планируются ли какие-то налоговые льготы по финансовым инструментам?

1:02:35 - Счет Профит на Финуслугах

#Финуслуги #вклады #кредиты #ОСАГО #ипотека

На многих ресурсах, включая мой канал, вы встречали разборы отдельных финансовых инструментов, которые доступны на Финуслугах. Там же видел вопросы от подписчиков, такие, как: что это за платформа, есть ли у нее лицензия на финансовую деятельность, откуда берется высокая доходность по вкладам, кто за это платит и в чем подвох?

🧐 Чтобы подробно во всем разобраться, я обратился к представителям самой площадки. Они любезно согласились в рамках эфира ответить на все вопросы и рассказать про каждый из инструментов.

🎞 Прикладываю запись встречи с руководителем направления ПАО "Московская биржа", сервис Финуслуги Марком Макаровым.

📌 https://youtube.com/live/5QADg_k9Jj0

Таймкоды:

00:00 - О платформе Финуслуги

06:55 - Какие есть варианты верификации?

10:15 - Риски утраты учетной записи

14:20 - Где хранятся деньги после открытия вклада на платформе?

16:15 - Есть ли лицензия на финансовую деятельность у Финуслуг?

17:22 - Какие есть лимиты на пополнение и вывод с платформы средств без комиссии?

19:10 - Как узнать свой кредитный и инвестиционный рейтинг на платформе?

21:35 - Планируется ли сделать круглосуточный ввод и вывод средств?

22:10 - Личные объекты движимого и недвижимого имущества на платформе.

24:32 - Какой лимит на количество открытых вкладов?

26:36 - Все ли банки, представленные на Финуслугах, входят в АСВ?

27:05 - Бонусы для новых клиентов

31:00 - Кто платит бонус новым клиентам?

33:43 - В чем преимущество кредитов на платформе?

35:50 - Как узнать, под какие условия вам банки готовы дать кредит?

37:32 - Чем кредит отличается от займа?

39:50 - Бонус от платформы по кредитам

40:50 - Почему полисы ОСАГО выгоднее на платформе? Кто за это платит?

43:15 - Где искать интересные предложения по продуктам на Финуслугах?

46:00 - Ипотечное страхование пример хорошего бонуса сейчас.

48:45 - Есть ли конкуренты у Финуслуг?

49:35 - Доходность облигаций на платформе и лайфхак.

52:15 - Покупка валюты и золота на Финуслугах

54:50 - Какие доступны ПИФы на платформе?

58:35 - Планируются ли какие-то налоговые льготы по финансовым инструментам?

1:02:35 - Счет Профит на Финуслугах

#Финуслуги #вклады #кредиты #ОСАГО #ипотека

YouTube

Почему доходность по вкладам на Финуслугах выше, чем в банках?

👉 Вклады - https://agents.finuslugi.ru/go/?erid=LjN8K5odn, Промокод на +5,5% к ставке вклада для новых клиентов: BONUS55

👉 Кредиты - https://agents.finuslugi.ru/go?erid=LjN8KMU87

👉 ОСАГО - https://agents.finuslugi.ru/go/?erid=LjN8KH7Q1

👉 Ипотечное страхование:…

👉 Кредиты - https://agents.finuslugi.ru/go?erid=LjN8KMU87

👉 ОСАГО - https://agents.finuslugi.ru/go/?erid=LjN8KH7Q1

👉 Ипотечное страхование:…

⚡️ Итоги 34 Конференции Смартлаба

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

Вот и подошла к концу очередная конференция для инвесторов и трейдеров, где собралось более 1700 человек.

Как писал ранее, стараюсь не пропускать подобные мероприятия, это всегда возможность встретиться с хорошим друзьями, Владимиром Литвиновым (ИнвестТема) и Юрием Козловым (Инвестируй или проиграешь), с которыми плывем в одной лодке по волнам фондового рынка уже много лет.

Также встретился со многими друзьями и коллегами из Пульса и познакомился с представителями эмитентов.

На конференции в этот раз выпала честь модерировать компанию МТС #MTSS, ранее также модерировал Фосагро #PHOR, Глобалтранс #GLTR и Селектел. Радует, что эмитенты становятся более открытыми к общению и идут на контакт с частными инвесторами. Это увеличивает доверие к бизнесу и желание в нем участвовать при разумных ценах акций.

Хочу отдельно отметить, что в этот раз было большое количество спикеров и эмитентов, пока не успел структурировать всю информацию, но уже занимаюсь этим. Так что ждите в ближайшее время посты и инсайты (не путать с инсайдами) с публичных и кулуарных встреч.

👍 Отдельная благодарность Тимофею, Василию, Анастасии, Татьяне и всей команде Смартлаба за организацию и возможность принять участие.

💰 Всем успешных инвестиций!

@investokrat

📦 Ozon: самое интересное с конференции Смартлаба

В субботу прошла очередная конференция Смартлаба в Санкт-Петербурге, на которой мне удалось послушать выступления разных эмитентов. Одним из них стал Ozon. Чем ценно его выступление? Бизнес прямо сейчас выходит в стадию активного роста операционной прибыльности. В такие моменты формируются будущие ориентиры оценки и любая актуальная информация приобретает особое значение.

✍️ Основные тезисы выступления:

✔️ В 2024 году компания планирует получить положительную EBITDA.

✔️ Рынок e-commerce в России растет в 4 раза быстрее оффлайн-торговли. При этом, Ozon растет быстрее рынка e-commerce (в 2024 году с высокой базы планируют вырасти на 70% по GMV против роста рынка на 41%).

✔️ Доля рынка Ozon по итогам 2023 года составила около 20%. Сильно оторвались от ближайших отстающих конкурентов (Сбер, Яндекс), доли которых примерно в 3 раза меньше. Темпы роста выше, чем у Wildberries (игрока номер 1). Есть амбиции побороться за первенство в секторе.

✔️ Темпы роста сети ПВЗ будут замедляться, потому что ими покрыты уже 134 млн россиян в пешей доступности от дома. В качестве драйвера сохраняется возможность дальнейшего проникновения в регионы, в т.ч. в малые города и села, куда не могут дотянуться другие игроки.

✔️ Ключевая точка роста бизнеса - финтех. За последний год кредитный портфель банка вырос в 4 раза, а количество активных пользователей на 70%. Финтех - это еще и высокомаржинальный бизнес. Только вдумайтесь, по итогам 1 квартала 2024 он сгенерировал 64% EBITDA всего Ozon!

✔️ Запускают новые финансовые направления: лизинг, страхование, эквайринг (для бизнеса) и премиальный банкинг для физлиц.

✔️ Еще одна точка роста - рекламный бизнес. За год он вырос в 2,2 раза по выручке.

✔️ Сделок M&A не планируют, IPO дочерних компаний тоже. Все ресурсы сейчас направлены на внутреннее развитие.

✔️ Точных сроков редомициляции пока не называют. Все будет зависеть от воли акционеров, технических препятствий нет. После редомицилляции ждем роста стоимости бумаги.

📌 Резюмируя все вышесказанное, Ozon сейчас является одной из самых интересных историй роста на российском рынке. Компания доказала, что она может не только масштабировать бизнес себе в убыток, но и зарабатывать. Также не стоит забывать про экосистемные направления, особенно финтех, пока этот сегмент рынок недооценивает, на мой взгляд.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В субботу прошла очередная конференция Смартлаба в Санкт-Петербурге, на которой мне удалось послушать выступления разных эмитентов. Одним из них стал Ozon. Чем ценно его выступление? Бизнес прямо сейчас выходит в стадию активного роста операционной прибыльности. В такие моменты формируются будущие ориентиры оценки и любая актуальная информация приобретает особое значение.

✍️ Основные тезисы выступления:

✔️ В 2024 году компания планирует получить положительную EBITDA.

✔️ Рынок e-commerce в России растет в 4 раза быстрее оффлайн-торговли. При этом, Ozon растет быстрее рынка e-commerce (в 2024 году с высокой базы планируют вырасти на 70% по GMV против роста рынка на 41%).

✔️ Доля рынка Ozon по итогам 2023 года составила около 20%. Сильно оторвались от ближайших отстающих конкурентов (Сбер, Яндекс), доли которых примерно в 3 раза меньше. Темпы роста выше, чем у Wildberries (игрока номер 1). Есть амбиции побороться за первенство в секторе.

✔️ Темпы роста сети ПВЗ будут замедляться, потому что ими покрыты уже 134 млн россиян в пешей доступности от дома. В качестве драйвера сохраняется возможность дальнейшего проникновения в регионы, в т.ч. в малые города и села, куда не могут дотянуться другие игроки.

✔️ Ключевая точка роста бизнеса - финтех. За последний год кредитный портфель банка вырос в 4 раза, а количество активных пользователей на 70%. Финтех - это еще и высокомаржинальный бизнес. Только вдумайтесь, по итогам 1 квартала 2024 он сгенерировал 64% EBITDA всего Ozon!

✔️ Запускают новые финансовые направления: лизинг, страхование, эквайринг (для бизнеса) и премиальный банкинг для физлиц.

✔️ Еще одна точка роста - рекламный бизнес. За год он вырос в 2,2 раза по выручке.

✔️ Сделок M&A не планируют, IPO дочерних компаний тоже. Все ресурсы сейчас направлены на внутреннее развитие.

✔️ Точных сроков редомициляции пока не называют. Все будет зависеть от воли акционеров, технических препятствий нет. После редомицилляции ждем роста стоимости бумаги.

📌 Резюмируя все вышесказанное, Ozon сейчас является одной из самых интересных историй роста на российском рынке. Компания доказала, что она может не только масштабировать бизнес себе в убыток, но и зарабатывать. Также не стоит забывать про экосистемные направления, особенно финтех, пока этот сегмент рынок недооценивает, на мой взгляд.

#OZON

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛠 Всеинструменты.ру выходят на IPO

Текущий год является рекордным за последнее время с точки зрения новых размещений на Мосбирже. При этом, появляются не просто новые имена среди публичных компаний, но и целые сектора, представители которых ранее имели непубличный статус.

☝️ В понедельник удалось онлайн поприсутствовать на встрече компании с блогерами, где менеджмент поделился своими промежуточными финансовыми результатами и планами на ближайшее будущее. Главное, что стоит выделить, это готовность ПАО «ВИ.ру», которая владеет брендом «Всеинструменты.ру», провести IPO.

✔️ Напомню, Всеинструменты.ру является одним из представителей нового онлайн сегмента для нашего фондового рынка - DIY («do it yourself» или «сделай сам», товары для дома, а также строительства и ремонта). Без лишней скромности можно сказать, что это не просто представитель сектора, а по факту его создатель в России.

📈 Компания является бенефициаром роста экономики РФ, которую пока не может остановить даже ЦБ повышением ставки. Развитие обрабатывающей промышленности, строительного сектора и логистической инфраструктуры увеличивает спрос на товары, которые предлагает данный онлайн-ритейлер. Несмотря на название компании, на платформе можно приобрести не только инструменты, но и стройматериалы, а также узкоспециализированное крупногабаритное промышленное и иное оборудование для B2B-клиентов и профессионалов.

❗️ В отличие от традиционных маркетплейсов, которые выполняют лишь роль площадки для внешних продавцов, здесь компания реализует только те товары и от тех поставщиков, которых проверила сама («1P» - first party selling). Это снижает риски для потребителя приобрести некачественный товар.

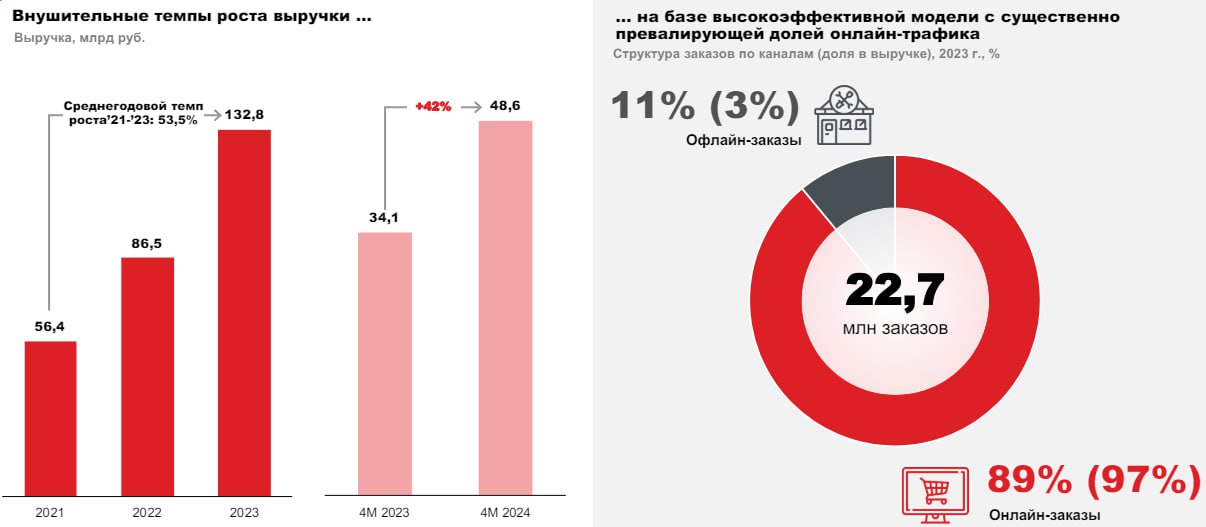

🧮 В середине мая мы с вами подробно проанализировали отчет эмитента по итогам 2023 года. С 2021 по 2023 годы средний темп роста выручки составил более 50%, а рентабельность EBITDA была выше 7%. Ни в одной другой стране мира нет представителей данного сектора с такими высокими темпами роста и маржинальностью.

📈 Бизнес растет двузначными темпами, эта динамика сохраняется и в 2024 году. Так по итогам первых 4 месяцев текущего года выручка увеличилась на 42% г/г до 48,6 млрд руб., EBITDA выросла до 4,2 млрд руб., что дает рост на 53% г/г. Несмотря на высокие темпы роста, сохраняется хороший большой дальнейшего развития. По оценкам INFOline, рынок DIY может вырасти до 14,7 трлн руб. к 2028 году с текущих 6,8 трлн руб. Вторым драйвером является тот факт, что на ТОП-3 игрока приходится лишь 15% рынка, в то время, как в других странах эта доля составляет 40-50%. Таким образом, бизнес ВИ.ру в среднесрочной перспективе может сохранять более высокие темпы роста, чем сам рынок, за счет увеличения своей доли на нем.

💻 Также важно отметить, что бизнес отличается от аналогов тем, что он имеет собственную удобную цифровую платформу и развитую логистическую инфраструктуру, включая ПВЗ. Это позволяет удерживать лидирующие позиции в онлайн сегменте DIY и активно привлекать новых покупателей без серьезных затрат на маркетинг.

📌 Резюмируя все вышесказанное, данный бизнес мне понравился. В условии высокой ключевой ставки, дивидендные истории становятся малоинтересными, в отличие от компаний, которые растут двузначными темпами. Правда, параллельно с ростом, в качестве приятного бонуса, Всеинструменты.ру тоже планируют платить акционерам не менее 50% от чистой прибыли. Ждем детали по оценке бизнеса перед IPO, которое планируется уже в июле, и проанализируем еще раз уже с конкретными цифрами и мультипликаторами.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущий год является рекордным за последнее время с точки зрения новых размещений на Мосбирже. При этом, появляются не просто новые имена среди публичных компаний, но и целые сектора, представители которых ранее имели непубличный статус.

☝️ В понедельник удалось онлайн поприсутствовать на встрече компании с блогерами, где менеджмент поделился своими промежуточными финансовыми результатами и планами на ближайшее будущее. Главное, что стоит выделить, это готовность ПАО «ВИ.ру», которая владеет брендом «Всеинструменты.ру», провести IPO.

✔️ Напомню, Всеинструменты.ру является одним из представителей нового онлайн сегмента для нашего фондового рынка - DIY («do it yourself» или «сделай сам», товары для дома, а также строительства и ремонта). Без лишней скромности можно сказать, что это не просто представитель сектора, а по факту его создатель в России.

📈 Компания является бенефициаром роста экономики РФ, которую пока не может остановить даже ЦБ повышением ставки. Развитие обрабатывающей промышленности, строительного сектора и логистической инфраструктуры увеличивает спрос на товары, которые предлагает данный онлайн-ритейлер. Несмотря на название компании, на платформе можно приобрести не только инструменты, но и стройматериалы, а также узкоспециализированное крупногабаритное промышленное и иное оборудование для B2B-клиентов и профессионалов.

❗️ В отличие от традиционных маркетплейсов, которые выполняют лишь роль площадки для внешних продавцов, здесь компания реализует только те товары и от тех поставщиков, которых проверила сама («1P» - first party selling). Это снижает риски для потребителя приобрести некачественный товар.

🧮 В середине мая мы с вами подробно проанализировали отчет эмитента по итогам 2023 года. С 2021 по 2023 годы средний темп роста выручки составил более 50%, а рентабельность EBITDA была выше 7%. Ни в одной другой стране мира нет представителей данного сектора с такими высокими темпами роста и маржинальностью.

📈 Бизнес растет двузначными темпами, эта динамика сохраняется и в 2024 году. Так по итогам первых 4 месяцев текущего года выручка увеличилась на 42% г/г до 48,6 млрд руб., EBITDA выросла до 4,2 млрд руб., что дает рост на 53% г/г. Несмотря на высокие темпы роста, сохраняется хороший большой дальнейшего развития. По оценкам INFOline, рынок DIY может вырасти до 14,7 трлн руб. к 2028 году с текущих 6,8 трлн руб. Вторым драйвером является тот факт, что на ТОП-3 игрока приходится лишь 15% рынка, в то время, как в других странах эта доля составляет 40-50%. Таким образом, бизнес ВИ.ру в среднесрочной перспективе может сохранять более высокие темпы роста, чем сам рынок, за счет увеличения своей доли на нем.

💻 Также важно отметить, что бизнес отличается от аналогов тем, что он имеет собственную удобную цифровую платформу и развитую логистическую инфраструктуру, включая ПВЗ. Это позволяет удерживать лидирующие позиции в онлайн сегменте DIY и активно привлекать новых покупателей без серьезных затрат на маркетинг.

📌 Резюмируя все вышесказанное, данный бизнес мне понравился. В условии высокой ключевой ставки, дивидендные истории становятся малоинтересными, в отличие от компаний, которые растут двузначными темпами. Правда, параллельно с ростом, в качестве приятного бонуса, Всеинструменты.ру тоже планируют платить акционерам не менее 50% от чистой прибыли. Ждем детали по оценке бизнеса перед IPO, которое планируется уже в июле, и проанализируем еще раз уже с конкретными цифрами и мультипликаторами.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🏗 Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Teletype

Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых...

💧Русгидро: без кубышки живется нелегко

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Рентал ПРО - первая выплата дохода

Прошло ровно 3 недели с момента IPO Рентал ПРО, цена которого составила 986 руб. Несмотря на высокую ключевую ставку, цена паев на бирже редко опускается ниже 1000 руб. Таким образом, все инвесторы, принявшие участие в размещении, находятся в небольшом, но плюсе.

💵 Завтра (28.06) будет закрыт реестр под выплату дохода, но с учетом режима торгов Т+1, фактически сегодня (27.06) уже последний день, когда можно купить паи данного ЗПИФа с расчетом на получение дохода за июнь. Сама выплата будет осуществлена не позднее 19 июля.

☝️ Напомню, что Рентал ПРО направляет выплаты владельцам паев ежемесячно. С одной стороны, это удобно для инвесторов, создавая стабильный денежный поток в виде условной зарплаты. С другой стороны, не будет образовываться больших див. гэпов, как в случае, когда дивиденды распределяются один раз в год.

📈 Помимо ежемесячных выплат, история в ЗПИФах складской недвижимости очень интересная. На фоне высокого спроса образовался серьезный дефицит доступных объектов. Все, что построено или будет введено в эксплуатацию до 2026 года уже либо продано, либо зарезервировано потенциальным арендатором. Для примера, вакансия складской недвижимости по итогам 1 квартала 2024 года находится на уровне 0,6%!

🧮 Дефицит качественной индустриальной недвижимости приводит к росту арендных ставок, что выгодно владельцам таких объектов. В отличие от облигаций с постоянным купоном, здесь растет ежегодно выплата на размер индексации арендной ставки, а также дорожает сам объект недвижимости. Из этих двух составляющих складывается итоговая доходность фонда. Но если капнуть чуть глубже, то мы можем найти и третий фактор роста - покупка/продажа объектов. Благодаря стратегии активного управления фондом, входящие в него объекты могут быть проданы, а взамен приобретены новые на этапе строительства. Это позволит увеличить доход инвесторов.

📈 Напомню, что управляющая компания нас ориентируют на потенциальную годовую доходность в размере 22% на горизонте следующих 10 лет. Даже при текущей ключевой ставке это интересно, а если допустить, что в ближайшие 1-2 года ЦБ начнет ее снижать, то паи фонда могут серьезно подрасти.

💼 Текущая стоимость чистых активов находится на уровне 25 млрд руб. В перспективе планируется наращивать объем. В принципе, с учетом серьезного дефицита новых площадей на рынке, думаю, что это вполне достижимо.

🧐 Встречал еще вопросы по поводу размера комиссии, УК за свою работу берет 3% от выплачиваемого дохода. Это не так много при достижении заявленных 22% годовых в среднесрочной перспективе. Напомню, что Рентал ПРО не индексный фонд с пассивной стратегией, а активно управляемый, что должно увеличить доходность инвесторов.

❗️ К сожалению, данный ЗПИФ недоступен всем желающим, его могут приобрести только квалифицированные инвесторы. Это связано с регуляторикой, которую закладывает ЦБ при приобретении строящихся объектов недвижимости.

📌 Я поучаствовал в IPO и не жалею. Фонд долгосрочно смотрится весьма интересно. В моем случае планирую получаемые ежемесячные выплаты использовать для гашения ежемесячных ипотечных платежей. Только по ипотеке платеж фиксированный, а по Рентал ПРО выплаты будут ежегодно расти и уже в следующем месяце придет первая.

#ЗПИФ #РенталПРО #RU000A108157

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошло ровно 3 недели с момента IPO Рентал ПРО, цена которого составила 986 руб. Несмотря на высокую ключевую ставку, цена паев на бирже редко опускается ниже 1000 руб. Таким образом, все инвесторы, принявшие участие в размещении, находятся в небольшом, но плюсе.

💵 Завтра (28.06) будет закрыт реестр под выплату дохода, но с учетом режима торгов Т+1, фактически сегодня (27.06) уже последний день, когда можно купить паи данного ЗПИФа с расчетом на получение дохода за июнь. Сама выплата будет осуществлена не позднее 19 июля.

☝️ Напомню, что Рентал ПРО направляет выплаты владельцам паев ежемесячно. С одной стороны, это удобно для инвесторов, создавая стабильный денежный поток в виде условной зарплаты. С другой стороны, не будет образовываться больших див. гэпов, как в случае, когда дивиденды распределяются один раз в год.

📈 Помимо ежемесячных выплат, история в ЗПИФах складской недвижимости очень интересная. На фоне высокого спроса образовался серьезный дефицит доступных объектов. Все, что построено или будет введено в эксплуатацию до 2026 года уже либо продано, либо зарезервировано потенциальным арендатором. Для примера, вакансия складской недвижимости по итогам 1 квартала 2024 года находится на уровне 0,6%!

🧮 Дефицит качественной индустриальной недвижимости приводит к росту арендных ставок, что выгодно владельцам таких объектов. В отличие от облигаций с постоянным купоном, здесь растет ежегодно выплата на размер индексации арендной ставки, а также дорожает сам объект недвижимости. Из этих двух составляющих складывается итоговая доходность фонда. Но если капнуть чуть глубже, то мы можем найти и третий фактор роста - покупка/продажа объектов. Благодаря стратегии активного управления фондом, входящие в него объекты могут быть проданы, а взамен приобретены новые на этапе строительства. Это позволит увеличить доход инвесторов.

📈 Напомню, что управляющая компания нас ориентируют на потенциальную годовую доходность в размере 22% на горизонте следующих 10 лет. Даже при текущей ключевой ставке это интересно, а если допустить, что в ближайшие 1-2 года ЦБ начнет ее снижать, то паи фонда могут серьезно подрасти.

💼 Текущая стоимость чистых активов находится на уровне 25 млрд руб. В перспективе планируется наращивать объем. В принципе, с учетом серьезного дефицита новых площадей на рынке, думаю, что это вполне достижимо.

🧐 Встречал еще вопросы по поводу размера комиссии, УК за свою работу берет 3% от выплачиваемого дохода. Это не так много при достижении заявленных 22% годовых в среднесрочной перспективе. Напомню, что Рентал ПРО не индексный фонд с пассивной стратегией, а активно управляемый, что должно увеличить доходность инвесторов.

❗️ К сожалению, данный ЗПИФ недоступен всем желающим, его могут приобрести только квалифицированные инвесторы. Это связано с регуляторикой, которую закладывает ЦБ при приобретении строящихся объектов недвижимости.

📌 Я поучаствовал в IPO и не жалею. Фонд долгосрочно смотрится весьма интересно. В моем случае планирую получаемые ежемесячные выплаты использовать для гашения ежемесячных ипотечных платежей. Только по ипотеке платеж фиксированный, а по Рентал ПРО выплаты будут ежегодно расти и уже в следующем месяце придет первая.

#ЗПИФ #РенталПРО #RU000A108157

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️Острые вопросы эмитенту Всеинструменты.ру

Друзья, рад представить вам нашу новую рубрику "Острые вопросы эмитенту".

В рамках нее я буду приглашать представителей разных публичных компаний для общения и ответов на самые интересные и острые вопросы по их бизнесу. Если вам такой формат интересен, ставьте лайки под постом 👍.

Эфиры будут проходить в режиме онлайн и у всех зрителей появится возможность также задать свои вопросы.

🔥 Первую встречу мы проведем с CFO (финансовым директором) компании Всеинструменты.ру Олегом Безумовым, который любезно согласился прийти к нам на эфир.

Трансляция пройдет завтра (28.06) в 18:00 мск. Присоединиться смогут все желающие по ссылке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

🎞 Для тех, кто не сможет подключиться онлайн, будет доступна запись и выложена на канале @investokrat.

📈 Компания ВИ.ру выходит на IPO, эту новость я разбирал на канале 26 июня. Сегодня вышли параметры размещения, которые сейчас анализирую и потом представлю вашему вниманию. Тем не менее, некоторые вопросы все-же остались и мы их подробно разберем на эфире.

👍 Ждем всех желающих!

Друзья, рад представить вам нашу новую рубрику "Острые вопросы эмитенту".

В рамках нее я буду приглашать представителей разных публичных компаний для общения и ответов на самые интересные и острые вопросы по их бизнесу. Если вам такой формат интересен, ставьте лайки под постом 👍.

Эфиры будут проходить в режиме онлайн и у всех зрителей появится возможность также задать свои вопросы.

🔥 Первую встречу мы проведем с CFO (финансовым директором) компании Всеинструменты.ру Олегом Безумовым, который любезно согласился прийти к нам на эфир.

Трансляция пройдет завтра (28.06) в 18:00 мск. Присоединиться смогут все желающие по ссылке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

🎞 Для тех, кто не сможет подключиться онлайн, будет доступна запись и выложена на канале @investokrat.

📈 Компания ВИ.ру выходит на IPO, эту новость я разбирал на канале 26 июня. Сегодня вышли параметры размещения, которые сейчас анализирую и потом представлю вашему вниманию. Тем не менее, некоторые вопросы все-же остались и мы их подробно разберем на эфире.

👍 Ждем всех желающих!

YouTube

Острые вопросы эмитенту Всеинструменты.ру

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

📊 Всеинструменты.ру объявили ценовой диапазон размещения

В посте от 26 июня мы поговорили про бизнес ВИ.ру, а также проанализировали динамику финансовых результатов по итогам первых 4х месяцев. Сегодня компания анонсировала параметры IPO, которые и предлагаю разобрать, чтобы понять, насколько интересно участвовать в данном размещении.

✔️ Цена акции будет в диапазоне 200 - 210 руб., что подразумевает капитализацию в 100 - 105 млрд руб.

✔️ Формат сделки - cash-out. Не будет проводиться доп. эмиссия акций, часть своего пакета реализует текущий акционер. Таким образом, размытия не произойдет. По слухам, cash-in решили не делать из-за того, что компания не нуждается в дополнительном финансировании, а размещать по относительно невысокой оценке не имеет смысла.

✔️ Объем предложения составит около 12% от размера уставного капитала и всего объема акций, находящихся на данный момент в обращении. Таким образом, уже есть ориентир по будущему размеру free-float (12%).

☝️ Спрос на актив очень высокий, сейчас книжка уже переподписана по верхней границе за несколько часов с момента открытия сбора заявок.

📈 Высокий спрос является следствием качества бизнеса и разумной оценки размещения. Если сравнить с Ozon, бизнесы двух этих компаний схожи по динамике роста, но у ВИ.ру лучше результаты по маржинальности.

⏳ Период сбора заявок продлится с 27 июня по 4 июля, но по решению компании может закончиться раньше. Старт торгов запланирован на 5 июля с тикером #VSEH и ISIN кодом #RU000A108K09.

🛡 Для поддержки цен в первые дни торгов предусмотрен стабилизационный фонд в размере 15% от объема размещения. Он будет действовать в течение месяца с момента IPO. У мажоритарных акционеров будет локап период на 180 дней, в течение которого они не смогут продавать акции на бирже.

📈 Пока складывается ощущение, что эмитент выстраивает с рынком долгосрочную стратегию взаимоотношений. Лучше разместить меньше акций и с дисконтом к справедливой оценке (путь ВИ.ру), дав заработать инвесторам, чем выйти дорого, получить просадку и разочарование всех акционеров.

✔️ Также отмечу то, что менеджмент открыт для диалога с частными инвесторами. Сам присутствовал на нескольких встречах, где можно было узнать про бизнес подробнее и уточнить некоторые детали по отчетам. Постараюсь организовать онлайн встречу для наших подписчиков, чтобы была возможность пообщаться с представителями эмитента и задать интересующие вопросы.

📌 Резюмируя все вышесказанное, оценка компании вполне разумная, на мой взгляд. Бизнес новый для нашего фондового рынка и ему еще предстоит заслужить доверие инвесторов. Но через это проходят все. Думаю, что ВИ.ру станет хорошей историей роста, которая параллельно выплачивает дивиденды. Добавил эмитента в свой вотч-лист и буду держать вас в курсе всех событий.

#VSEH

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В посте от 26 июня мы поговорили про бизнес ВИ.ру, а также проанализировали динамику финансовых результатов по итогам первых 4х месяцев. Сегодня компания анонсировала параметры IPO, которые и предлагаю разобрать, чтобы понять, насколько интересно участвовать в данном размещении.

✔️ Цена акции будет в диапазоне 200 - 210 руб., что подразумевает капитализацию в 100 - 105 млрд руб.

✔️ Формат сделки - cash-out. Не будет проводиться доп. эмиссия акций, часть своего пакета реализует текущий акционер. Таким образом, размытия не произойдет. По слухам, cash-in решили не делать из-за того, что компания не нуждается в дополнительном финансировании, а размещать по относительно невысокой оценке не имеет смысла.

✔️ Объем предложения составит около 12% от размера уставного капитала и всего объема акций, находящихся на данный момент в обращении. Таким образом, уже есть ориентир по будущему размеру free-float (12%).

☝️ Спрос на актив очень высокий, сейчас книжка уже переподписана по верхней границе за несколько часов с момента открытия сбора заявок.

📈 Высокий спрос является следствием качества бизнеса и разумной оценки размещения. Если сравнить с Ozon, бизнесы двух этих компаний схожи по динамике роста, но у ВИ.ру лучше результаты по маржинальности.

⏳ Период сбора заявок продлится с 27 июня по 4 июля, но по решению компании может закончиться раньше. Старт торгов запланирован на 5 июля с тикером #VSEH и ISIN кодом #RU000A108K09.

🛡 Для поддержки цен в первые дни торгов предусмотрен стабилизационный фонд в размере 15% от объема размещения. Он будет действовать в течение месяца с момента IPO. У мажоритарных акционеров будет локап период на 180 дней, в течение которого они не смогут продавать акции на бирже.

📈 Пока складывается ощущение, что эмитент выстраивает с рынком долгосрочную стратегию взаимоотношений. Лучше разместить меньше акций и с дисконтом к справедливой оценке (путь ВИ.ру), дав заработать инвесторам, чем выйти дорого, получить просадку и разочарование всех акционеров.

✔️ Также отмечу то, что менеджмент открыт для диалога с частными инвесторами. Сам присутствовал на нескольких встречах, где можно было узнать про бизнес подробнее и уточнить некоторые детали по отчетам. Постараюсь организовать онлайн встречу для наших подписчиков, чтобы была возможность пообщаться с представителями эмитента и задать интересующие вопросы.

📌 Резюмируя все вышесказанное, оценка компании вполне разумная, на мой взгляд. Бизнес новый для нашего фондового рынка и ему еще предстоит заслужить доверие инвесторов. Но через это проходят все. Думаю, что ВИ.ру станет хорошей историей роста, которая параллельно выплачивает дивиденды. Добавил эмитента в свой вотч-лист и буду держать вас в курсе всех событий.

#VSEH

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Софтлайн готовится к сделкам M&A

Российский IT рынок продолжает расти высокими темпами. Многие его представители, чтобы увеличивать свою долю и конкурентоспособность, проводят сделки слияния и поглощения (M&A).

☝️ В условиях низкой безработицы достаточно сложно быстро собрать новую команду для реализации определенных проектов. Поэтому, часто принимают решения о приобретении готовых компаний, где уже собрана требуемая команда профильных специалистов.

✔️ Софтлайн тоже решил пойти по такому пути и объявил о намерении провести ряд крупных M&A сделок в сегменте высокотехнологичных компаний. Это хорошо ложится в рамки стратегии развития бизнеса, которая предполагает активную консолидацию IT-рынка

📈 Любая подобная активность подразумевает какой-то измеримый результат. Софтлайн дал прогноз по про-форме, согласно которому в случае успешного проведения сделок, оборот Группы по итогам текущего года может достигнуть 135 млрд руб. против прогноза в 110 млрд руб.

📈 Такой рост позитивно отразится на валовой прибыли, которая может достигнуть отметки в 40 млрд руб. (текущий прогноз по году - 30 млрд руб.). Вслед за ней вырастет и EBITDA до 10 млрд руб., что выше текущего прогноза на 66%.

Важно отметить, что прогноз по про-форме предполагает, что в нем учитывается финрезультат приобретаемых компаний с начала года. А Софтлайн их приобретет как минимум с середины.

💰 На сделки потребуются дополнительные средства. По текущей ключевой ставке их привлечение обойдется достаточно дорого. В связи с этим компания приняла решение провести дополнительную эмиссию акций. Ее размер составит 76 002 000 штук, а размещение пройдет по открытой подписке.

✔️ Текущее количество акций составляет 324 млн штук, таким образом, доля нового выпуска составит около 23%. Доп. эмиссия всегда является не очень приятным фактором для существующих акционеров. Но, с другой стороны, эти средства планируется инвестировать в развитие через M&A, где рост показателя EBITDA в несколько раз перекроет негативный эффект от нового размещения.

📝 Приведу комментарий генерального директора ПАО «Софтлайн» Владимира Лаврова:

«Утвержденная стратегия развития ПАО «Софтлайн», направленная на укрепление лидерских позиций Компании и создание стоимости для акционеров, предполагает активную консолидацию рынка, чему будут способствовать обозначенные в сегодняшнем сообщении таргетируемые сделки. Рыночная ситуация такова, что сроки у нас максимально сжатые — в течение ближайших шести – двенадцати месяцев мы будем действовать наиболее активно. В текущем году мы уже приобрели четыре компании, а в ближайшее время мы планируем объявить еще о нескольких крупных сделках, успешное закрытие которых крайне положительно скажется на бизнесе ПАО «Софтлайн» в ключевых для нас нишах производства собственных продуктов и услуг. Сегодня мы, учитывая конъюнктуру рынка и стоимость заемных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании».

📌 Резюмируя все вышесказанное, инвестиции в рост это всегда позитивно для бизнеса, если эти инвестиции качественные, разумеется. Мы видим, как трансформируется Софтлайн и активно работает над увеличением количества собственных IT решений, что приводит к росту маржинальности. В моменте рынок воспринял новость не очень позитивно, но время расставит все на свои места. Продолжаю следить за новостями и отчетами эмитента и буду держать вас в курсе.

#SOFL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский IT рынок продолжает расти высокими темпами. Многие его представители, чтобы увеличивать свою долю и конкурентоспособность, проводят сделки слияния и поглощения (M&A).

☝️ В условиях низкой безработицы достаточно сложно быстро собрать новую команду для реализации определенных проектов. Поэтому, часто принимают решения о приобретении готовых компаний, где уже собрана требуемая команда профильных специалистов.

✔️ Софтлайн тоже решил пойти по такому пути и объявил о намерении провести ряд крупных M&A сделок в сегменте высокотехнологичных компаний. Это хорошо ложится в рамки стратегии развития бизнеса, которая предполагает активную консолидацию IT-рынка

📈 Любая подобная активность подразумевает какой-то измеримый результат. Софтлайн дал прогноз по про-форме, согласно которому в случае успешного проведения сделок, оборот Группы по итогам текущего года может достигнуть 135 млрд руб. против прогноза в 110 млрд руб.

📈 Такой рост позитивно отразится на валовой прибыли, которая может достигнуть отметки в 40 млрд руб. (текущий прогноз по году - 30 млрд руб.). Вслед за ней вырастет и EBITDA до 10 млрд руб., что выше текущего прогноза на 66%.

Важно отметить, что прогноз по про-форме предполагает, что в нем учитывается финрезультат приобретаемых компаний с начала года. А Софтлайн их приобретет как минимум с середины.

💰 На сделки потребуются дополнительные средства. По текущей ключевой ставке их привлечение обойдется достаточно дорого. В связи с этим компания приняла решение провести дополнительную эмиссию акций. Ее размер составит 76 002 000 штук, а размещение пройдет по открытой подписке.

✔️ Текущее количество акций составляет 324 млн штук, таким образом, доля нового выпуска составит около 23%. Доп. эмиссия всегда является не очень приятным фактором для существующих акционеров. Но, с другой стороны, эти средства планируется инвестировать в развитие через M&A, где рост показателя EBITDA в несколько раз перекроет негативный эффект от нового размещения.

📝 Приведу комментарий генерального директора ПАО «Софтлайн» Владимира Лаврова:

«Утвержденная стратегия развития ПАО «Софтлайн», направленная на укрепление лидерских позиций Компании и создание стоимости для акционеров, предполагает активную консолидацию рынка, чему будут способствовать обозначенные в сегодняшнем сообщении таргетируемые сделки. Рыночная ситуация такова, что сроки у нас максимально сжатые — в течение ближайших шести – двенадцати месяцев мы будем действовать наиболее активно. В текущем году мы уже приобрели четыре компании, а в ближайшее время мы планируем объявить еще о нескольких крупных сделках, успешное закрытие которых крайне положительно скажется на бизнесе ПАО «Софтлайн» в ключевых для нас нишах производства собственных продуктов и услуг. Сегодня мы, учитывая конъюнктуру рынка и стоимость заемных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании».

📌 Резюмируя все вышесказанное, инвестиции в рост это всегда позитивно для бизнеса, если эти инвестиции качественные, разумеется. Мы видим, как трансформируется Софтлайн и активно работает над увеличением количества собственных IT решений, что приводит к росту маржинальности. В моменте рынок воспринял новость не очень позитивно, но время расставит все на свои места. Продолжаю следить за новостями и отчетами эмитента и буду держать вас в курсе.

#SOFL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Металлоинвест размещает новый флоатер

На фоне высокой ключевой ставки, жесткой риторики ЦБ и консенсуса аналитиков о том, что «ключ» поднимут на заседании 26 июля, многие инвесторы предпочитают держать деньги в облигациях с плавающим купоном (флоатерах).

Такие облигации обычно не имеют высокой волатильности в цене и торгуются близко к номиналу (1000 руб.), потому что их купон подстраивается под изменение ключевой ставки или RUONIA (стоимость денег). Оба эти показателя обычно не сильно отличаются друг от друга.

Компании видят данный тренд и начали выпускать бумаги не с постоянным, а с плавающим купоном. У Металлоинвеста, например, на бирже уже представлены 2 таких выпуска:

✔️ Металлоинвест ХК-001-04 (ISIN #RU000A105W08), цена 99,13% от номинала, текущий купон 17,3% (КС+1,3%) с выплатой 2 раза в год, объем размещения 7 млрд руб., дата погашения 17.02.2027, call-оферта 19.02.2025.

✔️ Металлоинвест ХК-001-06 (ISIN #RU000A1079S6), цена 100,16% от номинала, текущий купон 17,2% (КС+1,2%) с выплатой 4 раза в год, объем размещения 15 млрд руб., дата погашения 23.11.2027.

✅ Новый выпуск Металлоинвест ХК-001-08 будет иметь купон КС+1,2% (ориентир), частоту выплаты купонов - 4 раза в год, объем размещения 10 млрд руб., дата погашения 01.01.2027.

Напомню, что Металлоинвест очень надежный заемщик, его кредитный рейтинг от АКРА AAA(RU) и от НКР AAA.ru.

Если говорить про новые корпоративные облигации с похожим рейтингом и с плавающим купоном, которые размещались на бирже, средний размер купона по ним составил КС+1,1% и + 1,15%.

➖ Ростелеком-001Р-08R (ISIN #RU000A108LF3) размер купона КС+1,15%

➖ ИКС 5 Финанс-003P-05 (#ISINRU000A108LU2) размер купона КС+1,1%

➖ МегаФон-БО-002Р-05 (ISIN #RU000A108Q94) размер купона КС+1,1%

Финальный купон по новому выпуску Металлоинвеста будет установлен по итогам оценки спроса со стороны инвесторов и закрытия книги заявок. Напомню, текущий ориентир КС+1,2%.

Для всех желающих поучаствовать есть не так много времени на подачу заявки, книга будет открыта сегодня (28.06) с 11:00 до 15:00, так что успевайте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых облигационных выпусков!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне высокой ключевой ставки, жесткой риторики ЦБ и консенсуса аналитиков о том, что «ключ» поднимут на заседании 26 июля, многие инвесторы предпочитают держать деньги в облигациях с плавающим купоном (флоатерах).

Такие облигации обычно не имеют высокой волатильности в цене и торгуются близко к номиналу (1000 руб.), потому что их купон подстраивается под изменение ключевой ставки или RUONIA (стоимость денег). Оба эти показателя обычно не сильно отличаются друг от друга.

Компании видят данный тренд и начали выпускать бумаги не с постоянным, а с плавающим купоном. У Металлоинвеста, например, на бирже уже представлены 2 таких выпуска:

✔️ Металлоинвест ХК-001-04 (ISIN #RU000A105W08), цена 99,13% от номинала, текущий купон 17,3% (КС+1,3%) с выплатой 2 раза в год, объем размещения 7 млрд руб., дата погашения 17.02.2027, call-оферта 19.02.2025.

✔️ Металлоинвест ХК-001-06 (ISIN #RU000A1079S6), цена 100,16% от номинала, текущий купон 17,2% (КС+1,2%) с выплатой 4 раза в год, объем размещения 15 млрд руб., дата погашения 23.11.2027.

✅ Новый выпуск Металлоинвест ХК-001-08 будет иметь купон КС+1,2% (ориентир), частоту выплаты купонов - 4 раза в год, объем размещения 10 млрд руб., дата погашения 01.01.2027.

Напомню, что Металлоинвест очень надежный заемщик, его кредитный рейтинг от АКРА AAA(RU) и от НКР AAA.ru.

Если говорить про новые корпоративные облигации с похожим рейтингом и с плавающим купоном, которые размещались на бирже, средний размер купона по ним составил КС+1,1% и + 1,15%.

➖ Ростелеком-001Р-08R (ISIN #RU000A108LF3) размер купона КС+1,15%

➖ ИКС 5 Финанс-003P-05 (#ISINRU000A108LU2) размер купона КС+1,1%

➖ МегаФон-БО-002Р-05 (ISIN #RU000A108Q94) размер купона КС+1,1%

Финальный купон по новому выпуску Металлоинвеста будет установлен по итогам оценки спроса со стороны инвесторов и закрытия книги заявок. Напомню, текущий ориентир КС+1,2%.

Для всех желающих поучаствовать есть не так много времени на подачу заявки, книга будет открыта сегодня (28.06) с 11:00 до 15:00, так что успевайте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых облигационных выпусков!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Друзья, ровно через час начинаем эфир с эмитентом Всеинструменты.ру

Присоединиться можно по ссылочке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

Ставьте напоминалку, чтобы не забыть.

Я уже подготовил ряд интересных вопросов. Но напоминаю, у вас также будет возможность задать свои на эфире.

Присоединиться можно по ссылочке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

Ставьте напоминалку, чтобы не забыть.

Я уже подготовил ряд интересных вопросов. Но напоминаю, у вас также будет возможность задать свои на эфире.

YouTube

Острые вопросы эмитенту Всеинструменты.ру

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

💊 Промомед выходит на IPO

Впервые с представителями компании Промомед познакомился на конференции «Профит» в середине апреля текущего года. Тогда же сделал для вас подробный обзор бизнеса. С тех пор было еще несколько встреч, одна из которых прошла совсем недавно - на конференции Смартлаба.

🏥 Главной отличительной чертой бизнеса является вертикальная интеграция. Одно дело создать лекарство, что тоже достаточно сложно, но совсем другое дело произвести его в необходимом объеме для страны. Именно на этапе масштабного производства многие компании начинают испытывать серьезные трудности, вплоть до полного банкротства.

✔️ Промомед, в отличие от многих других игроков сектора, имеет все необходимые активы, от команды R&D (исследований и разработки) до современного завода с производством полного цикла в необходимых объемах. Это делает компанию лидером своего сектора, как по технологичности, так и по линейке производимых лекарственных средств.

💼 Сейчас портфель препаратов включает в себя более 330 наименований, а доля инновационных лекарств в структуре выручки уже достигла отметки 56%. И еще 150 препаратов на стадии медицинских исследований и регистрации и будут ежегодно выходить в рынок. Ключевыми сегментами деятельности бизнеса являются Эндокринология, Онкология, Неврология, Противовирусный сегмент и Иммунология.