💪 Северсталь и ее амбициозная стратегия на 2028 год

❗️Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

📋 Северсталь и ММК #MAGN подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, Северсталь выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

1️⃣ Северсталь исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

✔️ Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

✔️ Рост производства окатышей (подробнее скажем об этом позже).

✔️ Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

✔️ Развитие внутреннего машиностроения ремонтной экспертизы.

2️⃣ Рост объемов производства

✔️ Железорудное сырье: +64,8% (с 2023 к 2028 году).

✔️ Окатыши: +92,3%.

✔️ Чугун: +3,5%, сталь: +4,4%.

✔️ Продажи металлопродукции: +24,3%.

🔥 По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

📊 В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

💵 Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

💰 При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

👉 Ежеквартально

👉 Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

👉 Половину FCF, если ND/EBITDA > 1x

👉 Больше FCF (по желанию), если ND/EBITDA < 0,5x

📉 С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.

📌 Подробно весь сектор металлургов разобрал в закрытом клубе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

📋 Северсталь и ММК #MAGN подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, Северсталь выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

1️⃣ Северсталь исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

✔️ Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

✔️ Рост производства окатышей (подробнее скажем об этом позже).

✔️ Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

✔️ Развитие внутреннего машиностроения ремонтной экспертизы.

2️⃣ Рост объемов производства

✔️ Железорудное сырье: +64,8% (с 2023 к 2028 году).

✔️ Окатыши: +92,3%.

✔️ Чугун: +3,5%, сталь: +4,4%.

✔️ Продажи металлопродукции: +24,3%.

🔥 По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

📊 В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

💵 Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

💰 При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

👉 Ежеквартально

👉 Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

👉 Половину FCF, если ND/EBITDA > 1x

👉 Больше FCF (по желанию), если ND/EBITDA < 0,5x

📉 С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.

📌 Подробно весь сектор металлургов разобрал в закрытом клубе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat…

💸 Ренессанс страхование: самое интересное с конференции Смартлаба

👌 Начну с того, что мне понравилась презентация эмитента. Все разложили по полочкам без воды, подсветив ситуацию с двух сторон: как макроэкономики, так и внутренних драйверов роста.

✍️ Основные тезисы:

✔️ Главные макро-драйверы всего страхового бизнеса - это рост денежной массы и инфляции в стране.

✔️ Среди других драйверов: кадровый голод (спрос на ДМС), популярность такси и каршеринга (автострахование), государственное стимулирование программ долгосрочных сбережений.

✔️ Способны зарабатывать как при высоких, так и при низких ставках. Высокие ставки предпочтительней непосредственно для страхового бизнеса. Низкие - для доходности портфеля ценных бумаг.

✔️ Входят в топ-8 страховых компаний России и топ-5 по страхованию жизни. Есть амбиции подняться в рейтинге повыше.

✔️ Прогнозируют среднегодовой темп роста бизнеса по 15% в ближайшие годы. Отмечают, что это консервативный сценарий, может получиться и лучше.

✔️ Выходят на рынок коротких ОСАГО. Видят спрос со стороны сервисов такси.

✔️ Создадут свой НПФ. За 5 лет планируют привлечь 1 млн клиентов и 100 млрд рублей средств.

✔️ Во 2-3 квартале планируют закрыть сделку по приобретению "Райффайзен жизнь". Рынок пока этого не видит в финансовых отчетах.

✔️ Портфель на 44% состоит из корпоративных облигаций, основная часть которых - флоатеры. ОФЗ и муниципальных облигаций сейчас всего 12%. Будут искать точку перехода из флоатеров в длинные ОФЗ.

✔️ Никаких ограничений по составу портфеля у страховых компаний нет. При желании могут хоть 100% разместить в акциях. Однако, предпочитают управлять им более консервативно и держат сейчас в акциях всего 11%.

✔️ Коэффициент достаточности капитала позволяет направить на дивиденды больше 50% чистой прибыли, предусмотренных дивидендной политикой.

📌 Подробно идею в бумагах Ренессанса я разбирал в закрытом канале в конце мая. С тех пор цена акций не сильно выросла, так что пока она еще актуальна.

#RENI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👌 Начну с того, что мне понравилась презентация эмитента. Все разложили по полочкам без воды, подсветив ситуацию с двух сторон: как макроэкономики, так и внутренних драйверов роста.

✍️ Основные тезисы:

✔️ Главные макро-драйверы всего страхового бизнеса - это рост денежной массы и инфляции в стране.

✔️ Среди других драйверов: кадровый голод (спрос на ДМС), популярность такси и каршеринга (автострахование), государственное стимулирование программ долгосрочных сбережений.

✔️ Способны зарабатывать как при высоких, так и при низких ставках. Высокие ставки предпочтительней непосредственно для страхового бизнеса. Низкие - для доходности портфеля ценных бумаг.

✔️ Входят в топ-8 страховых компаний России и топ-5 по страхованию жизни. Есть амбиции подняться в рейтинге повыше.

✔️ Прогнозируют среднегодовой темп роста бизнеса по 15% в ближайшие годы. Отмечают, что это консервативный сценарий, может получиться и лучше.

✔️ Выходят на рынок коротких ОСАГО. Видят спрос со стороны сервисов такси.

✔️ Создадут свой НПФ. За 5 лет планируют привлечь 1 млн клиентов и 100 млрд рублей средств.

✔️ Во 2-3 квартале планируют закрыть сделку по приобретению "Райффайзен жизнь". Рынок пока этого не видит в финансовых отчетах.

✔️ Портфель на 44% состоит из корпоративных облигаций, основная часть которых - флоатеры. ОФЗ и муниципальных облигаций сейчас всего 12%. Будут искать точку перехода из флоатеров в длинные ОФЗ.

✔️ Никаких ограничений по составу портфеля у страховых компаний нет. При желании могут хоть 100% разместить в акциях. Однако, предпочитают управлять им более консервативно и держат сейчас в акциях всего 11%.

✔️ Коэффициент достаточности капитала позволяет направить на дивиденды больше 50% чистой прибыли, предусмотренных дивидендной политикой.

📌 Подробно идею в бумагах Ренессанса я разбирал в закрытом канале в конце мая. С тех пор цена акций не сильно выросла, так что пока она еще актуальна.

#RENI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги размещения ВИ.ру

Сегодня (4 июля) компания закроет книгу заявок, основная часть аллокации по видимому достается институциональным инвесторам. Спрос с их стороны очень высокий, к компании проявили интерес многие крупные российские фонды, а они обычно покупают в долгосрок, а не спекулятивно.

☝️ Точный размер итоговой аллокации не указан, но по данным СМИ, книга переподписана в несколько раз.

🧐 Вообще рынок сейчас непростой, мы видим повышенную волатильность во многих бумагах. То, что ВИ.ру смогли собрать книгу, только подтверждает интерес инвесторов к данному бизнесу. Я и сам решил поучаствовать, но пока на небольшую долю, чтобы следить за отчетами более внимательно и по их результатам уже буду принимать решение о наращивании или сокращении этой доли.

🎞 Недавно у нас была встреча с Олегом Безумовым (CFO), где мы разобрали ключевые вопросы по бизнесу и по последнему отчету. Если пропустили, прикладываю ссылочку:

📌 https://www.youtube.com/live/5TB0W5eAtUc?si=N7P2ZVqrSkAk9Ye9

📈 Будем надеяться, что ожидания по росту рынка и развитию бизнеса реализуются, для этого есть все предпосылки. Если компания сможет сохранить текущую динамику финансовых результатов, то рост капитализации будет лишь вопросом времени.

Продолжаю следить за новостями и отчетами по ВИ.ру и буду держать вас в курсе важных событий.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня (4 июля) компания закроет книгу заявок, основная часть аллокации по видимому достается институциональным инвесторам. Спрос с их стороны очень высокий, к компании проявили интерес многие крупные российские фонды, а они обычно покупают в долгосрок, а не спекулятивно.

☝️ Точный размер итоговой аллокации не указан, но по данным СМИ, книга переподписана в несколько раз.

🧐 Вообще рынок сейчас непростой, мы видим повышенную волатильность во многих бумагах. То, что ВИ.ру смогли собрать книгу, только подтверждает интерес инвесторов к данному бизнесу. Я и сам решил поучаствовать, но пока на небольшую долю, чтобы следить за отчетами более внимательно и по их результатам уже буду принимать решение о наращивании или сокращении этой доли.

🎞 Недавно у нас была встреча с Олегом Безумовым (CFO), где мы разобрали ключевые вопросы по бизнесу и по последнему отчету. Если пропустили, прикладываю ссылочку:

📌 https://www.youtube.com/live/5TB0W5eAtUc?si=N7P2ZVqrSkAk9Ye9

📈 Будем надеяться, что ожидания по росту рынка и развитию бизнеса реализуются, для этого есть все предпосылки. Если компания сможет сохранить текущую динамику финансовых результатов, то рост капитализации будет лишь вопросом времени.

Продолжаю следить за новостями и отчетами по ВИ.ру и буду держать вас в курсе важных событий.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

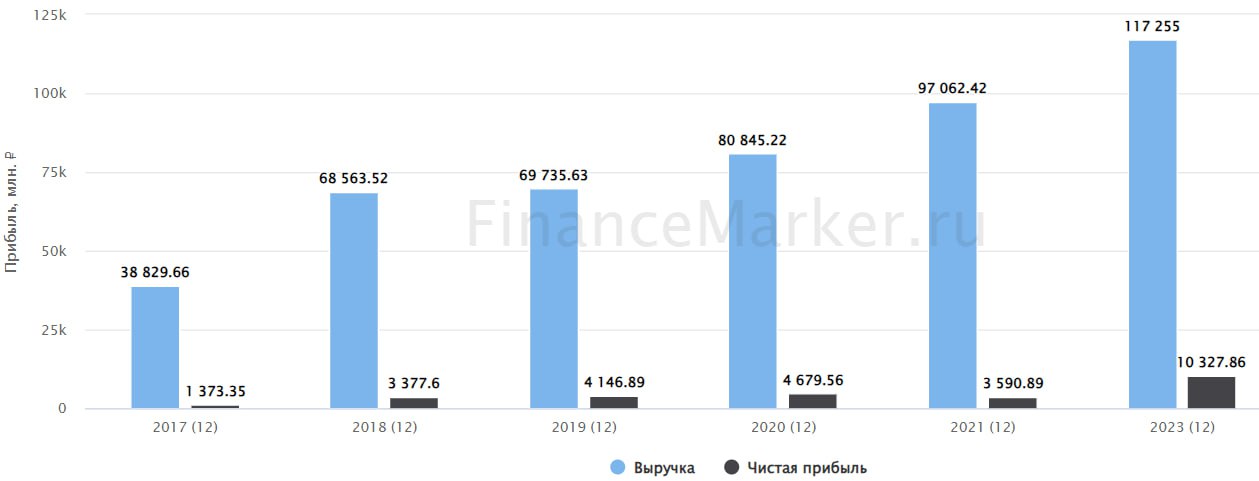

🚘 Делимобиль уверенно смотрит в будущее

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Whoosh: обзор результатов за 6 месяцев и будущих перспектив

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Что происходит с OZON Global?

На прошлой неделе в СМИ появилась информация о том, что покупатели начали жаловаться на трудности с оформлением заказов крупной бытовой техники и электроники из КНР через площадку Ozon Global. Это связывают с ужесточением проверок российских контрагентов китайскими банками, а также со снижением суммы беспошлинного ввоза товаров для личных целей до 200 евро.

☝️ Напомню, что с 1 апреля текущего года порог беспошлинного ввоза товаров и посылок из-за границы снижен в 5 раз, с 1000 до 200 евро.

❓ Какое влияние это может оказать на бизнес Ozon и стоимость акции?

🌍 Ozon Global является подразделением привычного нам маркетплейса OZON, которое занимается трансграничной торговлей и дает возможность приобретать различные товары, включая электронику и бытовую технику, напрямую из Китая и других стран.

📣 Представители компании уже дали комментарии по данному поводу, самые важные приведу тезисно своими словами ниже и в конце сделаем выводы:

✔️ OZON Global продолжает работать в штатном режиме, проблем с оплатой и доставкой у покупателей нет. На площадке по-прежнему доступно более 18 млн товаров из разных стран, включая Китай и Турцию.

✔️ Из-за снижения порога беспошлинного ввоза и новых правил китайских банков, зарубежные продавцы действительно начали менять свой ассортимент в пользу более дешевых товарных позиций. Но дефицита электроники и других товаров на маркетплейсе нет, потому что на 95% Ozon заполняют все таки российские поставщики. (Зашел в приложение Ozon проверить это утверждение - действительно, телевизоров, компьютеров, телефонов в изобилии, дефицита не увидел).

📌 Ozon Global в структуре оборота (GMV) всего Ozon занимает менее 5%, поэтому существенного влияния на бизнес не будет. Также стоит учитывать, что в структуре оборота Ozon Global на электронику и бытовую технику приходится не более трети продаж. Инвесторам переживать здесь точно не стоит.

🇨🇳 В ближайшее время рынок адаптируется ко всем изменениям, продавцы обновят свой ассортимент и дополнят его новыми позициями.

🇷🇺 За последние 2 года наш рынок сильно трансформировался во всех сегментах и секторах. Многие компании РФ не только не потеряли, но и заработали на этих изменениях. У OZON, благодаря его продвинутой IT платформе, есть все шансы подстроиться и усилить свои позиции в секторе.

📌 Лично я не жду негативного влияния данной ситуации на рост бизнеса OZON. Даже наоборот, допускаю, что мы можем увидеть обратный эффект.

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе в СМИ появилась информация о том, что покупатели начали жаловаться на трудности с оформлением заказов крупной бытовой техники и электроники из КНР через площадку Ozon Global. Это связывают с ужесточением проверок российских контрагентов китайскими банками, а также со снижением суммы беспошлинного ввоза товаров для личных целей до 200 евро.

☝️ Напомню, что с 1 апреля текущего года порог беспошлинного ввоза товаров и посылок из-за границы снижен в 5 раз, с 1000 до 200 евро.

❓ Какое влияние это может оказать на бизнес Ozon и стоимость акции?

🌍 Ozon Global является подразделением привычного нам маркетплейса OZON, которое занимается трансграничной торговлей и дает возможность приобретать различные товары, включая электронику и бытовую технику, напрямую из Китая и других стран.

📣 Представители компании уже дали комментарии по данному поводу, самые важные приведу тезисно своими словами ниже и в конце сделаем выводы:

✔️ OZON Global продолжает работать в штатном режиме, проблем с оплатой и доставкой у покупателей нет. На площадке по-прежнему доступно более 18 млн товаров из разных стран, включая Китай и Турцию.

✔️ Из-за снижения порога беспошлинного ввоза и новых правил китайских банков, зарубежные продавцы действительно начали менять свой ассортимент в пользу более дешевых товарных позиций. Но дефицита электроники и других товаров на маркетплейсе нет, потому что на 95% Ozon заполняют все таки российские поставщики. (Зашел в приложение Ozon проверить это утверждение - действительно, телевизоров, компьютеров, телефонов в изобилии, дефицита не увидел).

📌 Ozon Global в структуре оборота (GMV) всего Ozon занимает менее 5%, поэтому существенного влияния на бизнес не будет. Также стоит учитывать, что в структуре оборота Ozon Global на электронику и бытовую технику приходится не более трети продаж. Инвесторам переживать здесь точно не стоит.

🇨🇳 В ближайшее время рынок адаптируется ко всем изменениям, продавцы обновят свой ассортимент и дополнят его новыми позициями.

🇷🇺 За последние 2 года наш рынок сильно трансформировался во всех сегментах и секторах. Многие компании РФ не только не потеряли, но и заработали на этих изменениях. У OZON, благодаря его продвинутой IT платформе, есть все шансы подстроиться и усилить свои позиции в секторе.

📌 Лично я не жду негативного влияния данной ситуации на рост бизнеса OZON. Даже наоборот, допускаю, что мы можем увидеть обратный эффект.

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Промомед начинает сбор заявок на IPO

Компания озвучила ценовой диапазон размещения своих акций. Но, прежде чем к нему переходить, предлагаю разобрать прогнозы эмитента по динамике доходов на текущий и следующий годы.

📈 По итогам 2023 года размер выручки составил 15,8 млрд руб., удвоившись к уровню 2022 года, если смотреть на базовый портфель. На нашем рынке не очень много эмитентов, которые могут похвастаться такой динамикой роста. Более того, в 2025 году, по прогнозам самой компании, этот показатель достигнет уровня 37 млрд руб., что дает рост более, чем в 2,3 раза к уровню 2023 года.

💼 Таких результатов получится добиться, благодаря росту продуктового портфеля, который включает более 330 препаратов, а также выпуску целой линейки востребованных инновационных продуктов. Как я уже писал в предыдущих обзорах бизнеса, Промомед имеет собственный центр R&D (исследований и разработок). За последние 3 года в него было инвестировано более 4,5 млрд руб., что позволило получить 124 новых регистрационных удостоверения. Это и станет одним из драйверов дальнейшего роста.

📈 При этом, маржинальность бизнеса останется двузначной. Рентабельность EBITDA в 2024 году составит 35-40%, а в 2025 может увеличиться до 40-45%. Рентабельность продаж (отношение чистой прибыли к выручке) будет на уровне 20% в ближайшие годы, что весьма неплохо для нашего рынка, учитывая, что Промомед все-таки является историей роста.

Вернемся к параметрам IPO.

⏳ Сбор заявок пройдет с 5 по 11 июля. Участие могут принимать все инвесторы, независимо от наличия статуса квала.

📊 Диапазон размещения составит 375 - 400 руб. за акцию. Это дает ориентир по капитализации компании на уровне 75 - 80 млрд руб. Без учета средств, которые привлекут на IPO. К слову, банковские аналитики оценивают компанию в два раза дороже – около 150 млрд рублей.

☝️ Напомню, что сделка предусматривает формат cash-in, когда все привлеченные средства направляются на развитие бизнеса. Это даст возможность наращивать операционные и финансовые результаты без привлечения дополнительного долгового финансирования. Что разумно, в условиях высокой ключевой ставки.

❓ Дорого это или дешево?

Это главный вопрос, который волнует большинство инвесторов. Для ответа на него нужно посчитать форвардные (будущие) мультипликаторы. По результатам 2023 года нет смысла оценивать бизнес, с учетом его темпов роста.

Поэтому, для ориентира возьмем вышеописанные прогнозы самой компании на 2025 год и получим:

EV/EBITDA (2025) = 6x

✔️ Для истории роста это не дорого. Даже если учитывать риски того, что полученные результаты могут быть ниже заявленных, оценка все равно останется ниже консенсуса аналитиков, которые оценили компанию в 9,5x по EV/EBITDA 2025.

📈 По статистике население во всем мире стареет. В условиях не очень благоприятной экологической ситуации и некачественных продуктов питания, здоровее тоже не становится, к сожалению. Это, на мой взгляд, будет фактором дальнейшего роста спроса на лекарственные препараты. А с учетом ограниченного доступа к продукции зарубежной фарм. индустрии, остается надеяться только на отечественные компании.

📌 Мне бизнес Промомед понравился, оценка тоже вполне интересная, жду данных по аллокации. А также я рад, что на нашем рынке наконец-то появится публичный представитель сектора фарм. индустрии, уровень развития и разработок которого не уступает зарубежным аналогам.

#PRMD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания озвучила ценовой диапазон размещения своих акций. Но, прежде чем к нему переходить, предлагаю разобрать прогнозы эмитента по динамике доходов на текущий и следующий годы.

📈 По итогам 2023 года размер выручки составил 15,8 млрд руб., удвоившись к уровню 2022 года, если смотреть на базовый портфель. На нашем рынке не очень много эмитентов, которые могут похвастаться такой динамикой роста. Более того, в 2025 году, по прогнозам самой компании, этот показатель достигнет уровня 37 млрд руб., что дает рост более, чем в 2,3 раза к уровню 2023 года.

💼 Таких результатов получится добиться, благодаря росту продуктового портфеля, который включает более 330 препаратов, а также выпуску целой линейки востребованных инновационных продуктов. Как я уже писал в предыдущих обзорах бизнеса, Промомед имеет собственный центр R&D (исследований и разработок). За последние 3 года в него было инвестировано более 4,5 млрд руб., что позволило получить 124 новых регистрационных удостоверения. Это и станет одним из драйверов дальнейшего роста.

📈 При этом, маржинальность бизнеса останется двузначной. Рентабельность EBITDA в 2024 году составит 35-40%, а в 2025 может увеличиться до 40-45%. Рентабельность продаж (отношение чистой прибыли к выручке) будет на уровне 20% в ближайшие годы, что весьма неплохо для нашего рынка, учитывая, что Промомед все-таки является историей роста.

Вернемся к параметрам IPO.

⏳ Сбор заявок пройдет с 5 по 11 июля. Участие могут принимать все инвесторы, независимо от наличия статуса квала.

📊 Диапазон размещения составит 375 - 400 руб. за акцию. Это дает ориентир по капитализации компании на уровне 75 - 80 млрд руб. Без учета средств, которые привлекут на IPO. К слову, банковские аналитики оценивают компанию в два раза дороже – около 150 млрд рублей.

☝️ Напомню, что сделка предусматривает формат cash-in, когда все привлеченные средства направляются на развитие бизнеса. Это даст возможность наращивать операционные и финансовые результаты без привлечения дополнительного долгового финансирования. Что разумно, в условиях высокой ключевой ставки.

❓ Дорого это или дешево?

Это главный вопрос, который волнует большинство инвесторов. Для ответа на него нужно посчитать форвардные (будущие) мультипликаторы. По результатам 2023 года нет смысла оценивать бизнес, с учетом его темпов роста.

Поэтому, для ориентира возьмем вышеописанные прогнозы самой компании на 2025 год и получим:

EV/EBITDA (2025) = 6x

✔️ Для истории роста это не дорого. Даже если учитывать риски того, что полученные результаты могут быть ниже заявленных, оценка все равно останется ниже консенсуса аналитиков, которые оценили компанию в 9,5x по EV/EBITDA 2025.

📈 По статистике население во всем мире стареет. В условиях не очень благоприятной экологической ситуации и некачественных продуктов питания, здоровее тоже не становится, к сожалению. Это, на мой взгляд, будет фактором дальнейшего роста спроса на лекарственные препараты. А с учетом ограниченного доступа к продукции зарубежной фарм. индустрии, остается надеяться только на отечественные компании.

📌 Мне бизнес Промомед понравился, оценка тоже вполне интересная, жду данных по аллокации. А также я рад, что на нашем рынке наконец-то появится публичный представитель сектора фарм. индустрии, уровень развития и разработок которого не уступает зарубежным аналогам.

#PRMD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Что происходит с акциями ВИ.ру?

Вижу много комментариев относительно того, что цена акций ВИ.ру опустилась ниже цены IPO. Решил поделиться и собственным мнением по данному поводу.

Я делал несколько постов с обзором бизнеса и анализом оценки компании. Если резюмировать, то бизнес демонстрирует хорошие темпы роста, а оценка вполне справедливая для нашего рынка и имеет дисконт к той справедливой цене, которую приводят аналитики крупных брокерских компаний.

❓ Так почему же акции падают?

А почему они должны расти в первый же день торгов? У рынка появилось искаженное представление об IPO после выхода Астры #ASTR, когда акции за день улетели на планку. Но если мы будем ориентироваться не только на этот пример, а еще рассмотрим другие, то картина в корне изменится.

✔️ Делал подробное видео на эту тему, с обзором всех IPO за последние 4 года. И там же подробно рассказал о том, на какие параметры стоит смотреть в первую очередь для оценки бизнеса, включая ВИ.ру:

🎞 https://youtu.be/eYJCB8bmVw0

📉 Приведу несколько наглядных примеров. Акции Позитива #POSI сразу после IPO падали более, чем на 44% и это без учета просадки 24 февраля 2022 года. Котировки #WUSH также после IPO улетели вниз на 27%, после чего вырастали с минимумов на 150% в пике. Из недавнего акции Хендерсон #HNFG после размещения падали почти на 30%, а потом с минимумов за полгода вырастали на 70% в пике.

📈 Таким образом, если бизнес качественный и показывает растущую динамику операционных и финансовых результатов, то рост котировок - лишь вопрос времени. Также многое зависит от периода размещения, рынок не всегда находится в растущей фазе, что сказывается на ценах акций всех компаний, включая новые.

☝️ Не стоит забывать и про спекулятивную составляющую. Кто-то участвует в IPO с целью быстро заработать, а если не видит кратного роста сразу, начинает продавать. Это оказывает давление на котировки.

🛠 Что касается размещения ВИ.ру, то компания вышла в период коррекции всего рынка и динамика ее акций сейчас сопоставима с просадкой большинства индексных историй.

📌 Я свою позицию продолжаю удерживать, ее брал с целью среднесрочного удержания. Хорошие коррекции буду использовать для наращивания доли. И, как писал ранее, буду следить за отчетами и новостями эмитента и держать вас в курсе происходящего.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Вижу много комментариев относительно того, что цена акций ВИ.ру опустилась ниже цены IPO. Решил поделиться и собственным мнением по данному поводу.

Я делал несколько постов с обзором бизнеса и анализом оценки компании. Если резюмировать, то бизнес демонстрирует хорошие темпы роста, а оценка вполне справедливая для нашего рынка и имеет дисконт к той справедливой цене, которую приводят аналитики крупных брокерских компаний.

❓ Так почему же акции падают?

А почему они должны расти в первый же день торгов? У рынка появилось искаженное представление об IPO после выхода Астры #ASTR, когда акции за день улетели на планку. Но если мы будем ориентироваться не только на этот пример, а еще рассмотрим другие, то картина в корне изменится.

✔️ Делал подробное видео на эту тему, с обзором всех IPO за последние 4 года. И там же подробно рассказал о том, на какие параметры стоит смотреть в первую очередь для оценки бизнеса, включая ВИ.ру:

🎞 https://youtu.be/eYJCB8bmVw0

📉 Приведу несколько наглядных примеров. Акции Позитива #POSI сразу после IPO падали более, чем на 44% и это без учета просадки 24 февраля 2022 года. Котировки #WUSH также после IPO улетели вниз на 27%, после чего вырастали с минимумов на 150% в пике. Из недавнего акции Хендерсон #HNFG после размещения падали почти на 30%, а потом с минимумов за полгода вырастали на 70% в пике.

📈 Таким образом, если бизнес качественный и показывает растущую динамику операционных и финансовых результатов, то рост котировок - лишь вопрос времени. Также многое зависит от периода размещения, рынок не всегда находится в растущей фазе, что сказывается на ценах акций всех компаний, включая новые.

☝️ Не стоит забывать и про спекулятивную составляющую. Кто-то участвует в IPO с целью быстро заработать, а если не видит кратного роста сразу, начинает продавать. Это оказывает давление на котировки.

🛠 Что касается размещения ВИ.ру, то компания вышла в период коррекции всего рынка и динамика ее акций сейчас сопоставима с просадкой большинства индексных историй.

📌 Я свою позицию продолжаю удерживать, ее брал с целью среднесрочного удержания. Хорошие коррекции буду использовать для наращивания доли. И, как писал ранее, буду следить за отчетами и новостями эмитента и держать вас в курсе происходящего.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat…

🧬Артген Биотех – когда ждать выход из боковика?

📊 Котировки публичного представителя биотеха в России, ABIO, последние 1,5 года торгуются в боковике 90 - 120 руб. и не спешат выходить из него.

❓ Почему так происходит?

Потому что оценка компании четко завязана на прохождение определённых этапов: клинические исследования (КИ), получение регистрационного удостоверения (РУ). На этапе разработки препаратов компании сектора обычно несут убытки и представляют мало интереса для инвесторов.

Но за такими компаниями надо внимательно следить, чтобы не упустить 🚀. Поэтому на конференции Смартлаба я зашел на выступление Артген Биотех.

Что удалось узнать📝:

💊 Уже действующие медицинские сервисы и препараты:

Выручка Некстген (Неоваскулген), Генетико, Гемабанк и Репробанк (откроет свой мед.центр) – будет расти на 24% в год в 2024-2026 гг. В 2023 году их доходы составили 455, 340, 287 и 206 млн руб. соответственно.

🧬 Новые медицинские изделия: Эмбриотест, Онконетикс – во 2П 24 получат РУ и в 2025 году смогут выйти на рынок.

🧬 Гистографт (ген-активированный материал): до конца 2024 года подаст заявку на получение РУ для 5 новых продуктов – могут выйти на рынок в 2025-2026 гг. Рынок для препаратов платформы составляет 6 млрд руб. Цель Артген – занять 10% рынка: а это 600 млн руб. выручки.

💊 Некстген уже завершил вторую фазу КИ для расширения показаний к использованию препарата Неоваскулген. По результатам будет принято решение о расширении его инструкции. Сейчас начинаются КИ по добавлению еще одного назначения в инструкцию. А это увеличение доли на рынке объемом 23 млрд руб. на горизонте 1-2 года.

💉 РБТ+Бетувакс – готовы получать РУ на свои вакцины от COVID и четырех штаммов гриппа и выходить на рынок уже в 2025 году. Даже 1% рынка вакцин обеспечит Артген выручкой в 880 млн руб. Но поскольку партнером по разработке Бетувакс-ков-2 выступает дочка Ростеха, Нацимбио, высоки шансы, что вакцина попадет в национальный календарь прививок и доля рынка будет выше.

🦠 Стартапы: из 30 разработок стартапов Артген выберет 10 кандидатов на КИ и к 2030 году зарегистрирует несколько препаратов в России.

🏭 Собственный производственный сайт – цель Артгена после 2026 года. Сейчас получают разрешения. Пока это лимитирующий фактор для масштабирования производства.

🧮 Планы масштабные, а откуда деньги на их реализацию? 🧐

Артген имеет доступ к льготному финансированию, может привлекать капитал на свои дочерние компании. Читаем между строк: Доп. эмиссия не планируется.

🏦 Почему шансы на успех заявленных разработок высоки?

Минздрав ускоряет процессы разработки и КИ для препаратов лечения орфанных заболеваний. Время – деньги, как мы знаем, особенно в фарме.

✔️ Пренатальный тест Пренетикс от Генетико – может быть включен в программу ОМС. Ответ от Минздрава ожидают в 2025 году.

🇺🇸 Есть шансы выйти на рынок США с препаратом Неоваскулген (сейчас проводятся КИ по его модернизации) – и тогда потенциальный рынок сбыта для него вырастет в разы.

📌 Очень много интересного сейчас происходит в секторе биофармы в РФ. Лично я продолжаю следить за историей успеха Артген Биотех и другими игроками, которые проводят или готовятся к IPO. Говоря про Артген, 2025 год сильно обогатит их продуктовую линейку, что неминуемо приведет к росту выручки. А выход котировок из боковика может случиться уже на новостях о получении РУ по новинкам. Будем следить за новостями.

#ABIO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Котировки публичного представителя биотеха в России, ABIO, последние 1,5 года торгуются в боковике 90 - 120 руб. и не спешат выходить из него.

❓ Почему так происходит?

Потому что оценка компании четко завязана на прохождение определённых этапов: клинические исследования (КИ), получение регистрационного удостоверения (РУ). На этапе разработки препаратов компании сектора обычно несут убытки и представляют мало интереса для инвесторов.

Но за такими компаниями надо внимательно следить, чтобы не упустить 🚀. Поэтому на конференции Смартлаба я зашел на выступление Артген Биотех.

Что удалось узнать📝:

💊 Уже действующие медицинские сервисы и препараты:

Выручка Некстген (Неоваскулген), Генетико, Гемабанк и Репробанк (откроет свой мед.центр) – будет расти на 24% в год в 2024-2026 гг. В 2023 году их доходы составили 455, 340, 287 и 206 млн руб. соответственно.

🧬 Новые медицинские изделия: Эмбриотест, Онконетикс – во 2П 24 получат РУ и в 2025 году смогут выйти на рынок.

🧬 Гистографт (ген-активированный материал): до конца 2024 года подаст заявку на получение РУ для 5 новых продуктов – могут выйти на рынок в 2025-2026 гг. Рынок для препаратов платформы составляет 6 млрд руб. Цель Артген – занять 10% рынка: а это 600 млн руб. выручки.

💊 Некстген уже завершил вторую фазу КИ для расширения показаний к использованию препарата Неоваскулген. По результатам будет принято решение о расширении его инструкции. Сейчас начинаются КИ по добавлению еще одного назначения в инструкцию. А это увеличение доли на рынке объемом 23 млрд руб. на горизонте 1-2 года.

💉 РБТ+Бетувакс – готовы получать РУ на свои вакцины от COVID и четырех штаммов гриппа и выходить на рынок уже в 2025 году. Даже 1% рынка вакцин обеспечит Артген выручкой в 880 млн руб. Но поскольку партнером по разработке Бетувакс-ков-2 выступает дочка Ростеха, Нацимбио, высоки шансы, что вакцина попадет в национальный календарь прививок и доля рынка будет выше.

🦠 Стартапы: из 30 разработок стартапов Артген выберет 10 кандидатов на КИ и к 2030 году зарегистрирует несколько препаратов в России.

🏭 Собственный производственный сайт – цель Артгена после 2026 года. Сейчас получают разрешения. Пока это лимитирующий фактор для масштабирования производства.

🧮 Планы масштабные, а откуда деньги на их реализацию? 🧐

Артген имеет доступ к льготному финансированию, может привлекать капитал на свои дочерние компании. Читаем между строк: Доп. эмиссия не планируется.

🏦 Почему шансы на успех заявленных разработок высоки?

Минздрав ускоряет процессы разработки и КИ для препаратов лечения орфанных заболеваний. Время – деньги, как мы знаем, особенно в фарме.

✔️ Пренатальный тест Пренетикс от Генетико – может быть включен в программу ОМС. Ответ от Минздрава ожидают в 2025 году.

🇺🇸 Есть шансы выйти на рынок США с препаратом Неоваскулген (сейчас проводятся КИ по его модернизации) – и тогда потенциальный рынок сбыта для него вырастет в разы.

📌 Очень много интересного сейчас происходит в секторе биофармы в РФ. Лично я продолжаю следить за историей успеха Артген Биотех и другими игроками, которые проводят или готовятся к IPO. Говоря про Артген, 2025 год сильно обогатит их продуктовую линейку, что неминуемо приведет к росту выручки. А выход котировок из боковика может случиться уже на новостях о получении РУ по новинкам. Будем следить за новостями.

#ABIO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

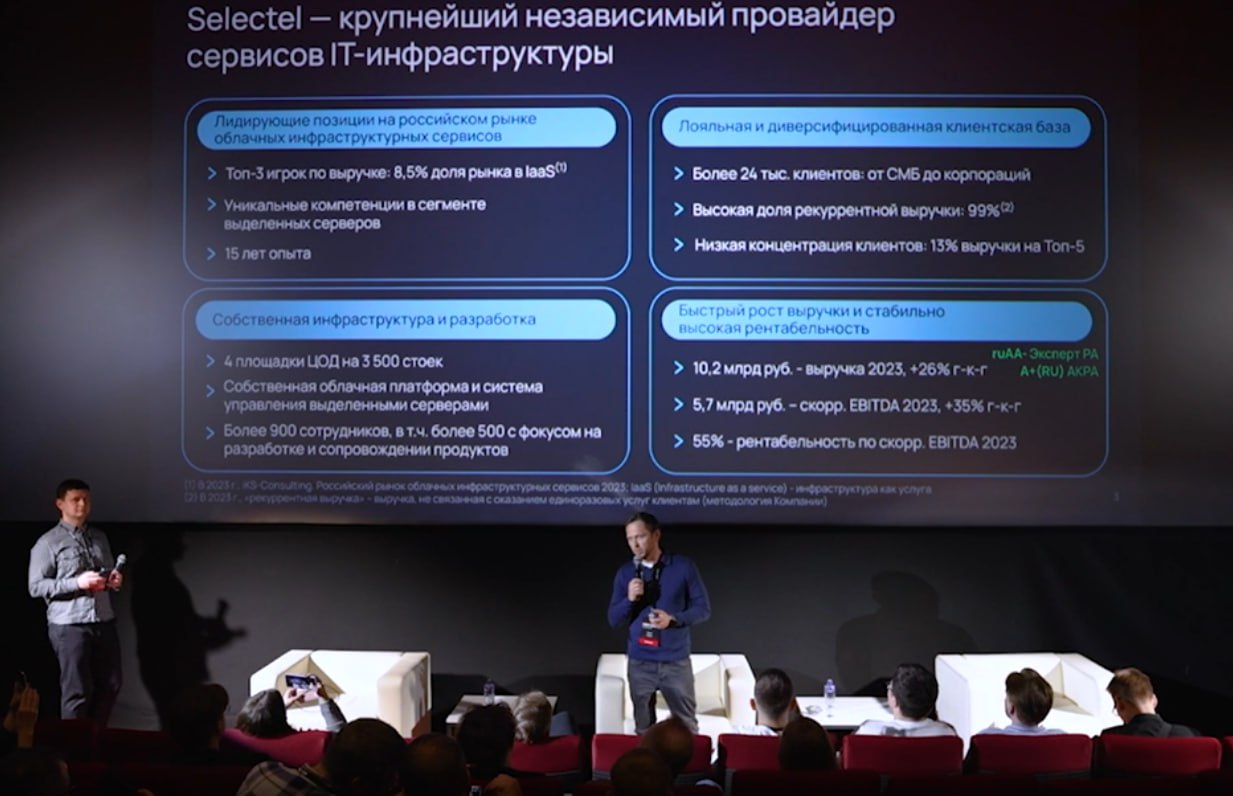

💼 Selectel получил статус акционерного общества

✔️ Получение статуса АО делает компанию на шаг ближе к потенциальному выходу в публичную плоскость. Отчасти эмитент уже знаком рынку по облигационным выпускам, которые я не так давно подробно разбирал. Но облигации не заменят акции и, многим долгосрочным инвесторам, думаю, интереснее было бы видеть в своих портфелях именно акции Selectel с расчетом на рост бизнеса.

📈 Напомню, что компания работает в быстрорастущем и высокомаржинальном секторе предоставления услуг и сервисов IT-инфраструктуры. Финансовые результаты бизнеса по итогам 2023 года могут подтвердить мои слова. Так, выручка за рассматриваемый период увеличилась на 26% г/г до 10,2 млрд руб., EBITDA достигла отметки в 5,7 млрд руб., прибавив 35% г/г. И, несмотря на высокие темпы роста, удается удерживать высокую маржинальность по EBITDA, которая составила 55%.

🧐 На нашем рынке пока нет публичных представителей данного сектора. Мы можем видеть отдельных игроков, где направление IT-инфраструктуры входит в экосистему, но размывается другими сегментами. Selectel в этом плане гораздо интереснее, за счет того, что сконцентрирован на облачной инфраструктуре, где уже является одним из лидеров.

☝️ Таким образом, компанию сейчас можно считать недостающим звеном на российском рынке IT. Публичные разработчики ПО есть, кибербез есть, разработчики электронных компонентов тоже есть, а вот бизнесов, которые связывают "железо" и софт для полноценной работы пока нет. Только в рамках экосистем больших и, к сожалению, не очень поворотливых гигантов.

📣 Я много общался с представителями компании, модерировал их на конференции "Профит" и даже удалось побывать в одном из ЦОДов. Фоткать не разрешили, к сожалению, поэтому поверьте на слово, там стойки есть, кондиционирование и пожарная система тоже, охрана на высшем уровне. В общем, бизнес точно не фейковый, ребята знают, что делают.

✔️ Я бы поучаствовал в бизнесе такой компании. Высокие темпы роста с маржинальностью EBITDA более 50% не так просто найти и можно пересчитать по пальцам одной руки на нашем рынке. Надеюсь, что Selectel все-таки решит разместить акции на бирже и по нормальной оценке. Сейчас у компании не стоит задачи привлечь финансирование, им хватает собственного денежного потока и средств от тех облигационных выпусков, которые размещены (суммарно на 10 млрд руб.). Но публичный статус все равно ничем не заменить.

📣 Будем ждать новых деталей от эмитента. Сейчас есть информация, что размещение Selectel может пройти уже в сентябре-октябре, но сам эмитент пока не подтвердил эту информацию.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых IPO.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Получение статуса АО делает компанию на шаг ближе к потенциальному выходу в публичную плоскость. Отчасти эмитент уже знаком рынку по облигационным выпускам, которые я не так давно подробно разбирал. Но облигации не заменят акции и, многим долгосрочным инвесторам, думаю, интереснее было бы видеть в своих портфелях именно акции Selectel с расчетом на рост бизнеса.

📈 Напомню, что компания работает в быстрорастущем и высокомаржинальном секторе предоставления услуг и сервисов IT-инфраструктуры. Финансовые результаты бизнеса по итогам 2023 года могут подтвердить мои слова. Так, выручка за рассматриваемый период увеличилась на 26% г/г до 10,2 млрд руб., EBITDA достигла отметки в 5,7 млрд руб., прибавив 35% г/г. И, несмотря на высокие темпы роста, удается удерживать высокую маржинальность по EBITDA, которая составила 55%.

🧐 На нашем рынке пока нет публичных представителей данного сектора. Мы можем видеть отдельных игроков, где направление IT-инфраструктуры входит в экосистему, но размывается другими сегментами. Selectel в этом плане гораздо интереснее, за счет того, что сконцентрирован на облачной инфраструктуре, где уже является одним из лидеров.

☝️ Таким образом, компанию сейчас можно считать недостающим звеном на российском рынке IT. Публичные разработчики ПО есть, кибербез есть, разработчики электронных компонентов тоже есть, а вот бизнесов, которые связывают "железо" и софт для полноценной работы пока нет. Только в рамках экосистем больших и, к сожалению, не очень поворотливых гигантов.

📣 Я много общался с представителями компании, модерировал их на конференции "Профит" и даже удалось побывать в одном из ЦОДов. Фоткать не разрешили, к сожалению, поэтому поверьте на слово, там стойки есть, кондиционирование и пожарная система тоже, охрана на высшем уровне. В общем, бизнес точно не фейковый, ребята знают, что делают.

✔️ Я бы поучаствовал в бизнесе такой компании. Высокие темпы роста с маржинальностью EBITDA более 50% не так просто найти и можно пересчитать по пальцам одной руки на нашем рынке. Надеюсь, что Selectel все-таки решит разместить акции на бирже и по нормальной оценке. Сейчас у компании не стоит задачи привлечь финансирование, им хватает собственного денежного потока и средств от тех облигационных выпусков, которые размещены (суммарно на 10 млрд руб.). Но публичный статус все равно ничем не заменить.

📣 Будем ждать новых деталей от эмитента. Сейчас есть информация, что размещение Selectel может пройти уже в сентябре-октябре, но сам эмитент пока не подтвердил эту информацию.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых IPO.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Можно ли заработать на биофармацевтическом секторе в РФ?

Мы часто с вами разбираем отдельных представителей сектора, таких, как Промомед, например. Но глубоко в сам сектор практически не погружались. А там, как оказалось, есть ряд интересных нюансов.

Завтра (10.07) в 16:00 мск. проведем эфир с представителями компании Промомед, где разберемся глубже в вопросе того, как устроен данный рынок, какое место в нем занимает компания Промомед и каких результатов можно ожидать на горизонте следующих 3-5 лет.

Присоединиться можно по ссылочке ниже и ставьте колокольчик, чтобы не пропустить:

📌 https://youtube.com/live/djhqtKpkm3s?feature=share

На эфире разберем такие вопросы, как:

✔️ Как устроен фармацевтический рынок в РФ?

✔️ Какие сегменты рынка самые маржинальные и почему?

✔️ Каких крупных игроков здесь можно выделить?

✔️ Какую нишу занимает Промомед?

✔️ Есть ли спрос на новые отечественные препараты и в каких сегментах?

✔️ Кто и как придумывает названия для лекарств?

✔️ Поговорим про бизнес Промомед и его перспективы.

✔️ И многое другое.

Не пропустите, будет интересно. Все те, кто присоединится онлайн сможет задать свой вопрос менеджменту компании напрямую.

Мы часто с вами разбираем отдельных представителей сектора, таких, как Промомед, например. Но глубоко в сам сектор практически не погружались. А там, как оказалось, есть ряд интересных нюансов.

Завтра (10.07) в 16:00 мск. проведем эфир с представителями компании Промомед, где разберемся глубже в вопросе того, как устроен данный рынок, какое место в нем занимает компания Промомед и каких результатов можно ожидать на горизонте следующих 3-5 лет.

Присоединиться можно по ссылочке ниже и ставьте колокольчик, чтобы не пропустить:

📌 https://youtube.com/live/djhqtKpkm3s?feature=share

На эфире разберем такие вопросы, как:

✔️ Как устроен фармацевтический рынок в РФ?

✔️ Какие сегменты рынка самые маржинальные и почему?

✔️ Каких крупных игроков здесь можно выделить?

✔️ Какую нишу занимает Промомед?

✔️ Есть ли спрос на новые отечественные препараты и в каких сегментах?

✔️ Кто и как придумывает названия для лекарств?

✔️ Поговорим про бизнес Промомед и его перспективы.

✔️ И многое другое.

Не пропустите, будет интересно. Все те, кто присоединится онлайн сможет задать свой вопрос менеджменту компании напрямую.

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

🔥 Через 30 минут начинаем эфир по разбору биофармацевтического сектора

Присоединяйтесь: 📌 https://youtube.com/live/djhqtKpkm3s?feature=share

Присоединяйтесь: 📌 https://youtube.com/live/djhqtKpkm3s?feature=share

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

📈 Появился позитив для Газпрома?

В последние дни в инфополе одна за другой стали появляться позитивные новости с упоминанием Газпрома, на которых акции голубого гиганта резко отскочили от локального дна. Улучшились ли условия для бизнеса или, может быть, все просто устали от сплошного потока негатива по бумаге, что даже нейтральные новости теперь кажутся позитивными? Давайте разбираться.

📃 Что это были за новости:

✔️ С 1 июля цены на газ для всех категорий потребителей внутри страны выросли на 11,2%.

✔️ В ЕС ведутся разговоры о продлении контракта с Газпромом на поставку трубопроводного газа через ГТС Украины. Предыдущий контракт закончится в конце 2024 года.

🇷🇺 Первая новость касается внутреннего рынка, с него мы и начнем. Индексация цен была ожидаема. ФАС заявляла о ней еще год назад. Единственное, что стало неожиданностью - это отсутствие послаблений для населения и включение его в единый план индексации.

🧮 По итогам 2023 года выручка от реализации газа на внутреннем рынке составила 1,24 трлн рублей, что примерно 14,5% всей выручки Газпрома. Это значит, что рост внутренних тарифов на 11,2% приведет к росту выручки холдинга примерно на 1,5%. А с учетом того, что индексация произошла в середине календарного года, влияние на строку выручки в отчете за 2024 год будет минимальным. Выходит, новость не такая уж позитивная. Чтобы внутренний рынок мог существенно изменить ситуацию, тарифы надо повышать в несколько раз. Да, в случае если Газпром сможет сдержать рост расходов, повышение тарифов может привести к нелинейному росту маржинальности. Но, учитывая масштабные программы по газификации и прочие социальные расходы, в это верится с трудом. Заявления о возможной либерализации внутреннего газового рынка и установления на нем свободного ценообразования ходят уже не первый год, но до реальных дел пока так не дошло.

🇪🇺 Что касается экспортных продаж в ЕС, речь идет не об увеличении мощностей, а о продлении транзита того объема, что уже есть. То есть выбор стоит между ухудшением ситуации и ее сохранением.

📉 Напомню, что в 2023 году объем газового экспорта Газпрома снизился до 120 млрд кубометров со 184 млрд в 2022 году и 261 млрд в 2021 году. Продажи в Китай, на который возлагаются большие надежды, в 2023 году составили всего 23 млрд кубометров. Переговоры с Китаем идут медленно, контрагенты не готовы покупать газ по ценам на уровне европейских и требуют существенных скидок, вплоть до уровня внутренних цен.

📌 Все что я писал про Газпром в мае, после решения о невыплате дивидендов, пока остается в силе. И текущих новостей явно не достаточно для принятия решения о покупке бумаг. Нужно внимательно следить за налоговой риторикой в отношении бизнеса, если после 2025 года повышенный НДПИ отменят, то шансы на рост акций станут более существенными.

#GAZP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последние дни в инфополе одна за другой стали появляться позитивные новости с упоминанием Газпрома, на которых акции голубого гиганта резко отскочили от локального дна. Улучшились ли условия для бизнеса или, может быть, все просто устали от сплошного потока негатива по бумаге, что даже нейтральные новости теперь кажутся позитивными? Давайте разбираться.

📃 Что это были за новости:

✔️ С 1 июля цены на газ для всех категорий потребителей внутри страны выросли на 11,2%.

✔️ В ЕС ведутся разговоры о продлении контракта с Газпромом на поставку трубопроводного газа через ГТС Украины. Предыдущий контракт закончится в конце 2024 года.

🇷🇺 Первая новость касается внутреннего рынка, с него мы и начнем. Индексация цен была ожидаема. ФАС заявляла о ней еще год назад. Единственное, что стало неожиданностью - это отсутствие послаблений для населения и включение его в единый план индексации.

🧮 По итогам 2023 года выручка от реализации газа на внутреннем рынке составила 1,24 трлн рублей, что примерно 14,5% всей выручки Газпрома. Это значит, что рост внутренних тарифов на 11,2% приведет к росту выручки холдинга примерно на 1,5%. А с учетом того, что индексация произошла в середине календарного года, влияние на строку выручки в отчете за 2024 год будет минимальным. Выходит, новость не такая уж позитивная. Чтобы внутренний рынок мог существенно изменить ситуацию, тарифы надо повышать в несколько раз. Да, в случае если Газпром сможет сдержать рост расходов, повышение тарифов может привести к нелинейному росту маржинальности. Но, учитывая масштабные программы по газификации и прочие социальные расходы, в это верится с трудом. Заявления о возможной либерализации внутреннего газового рынка и установления на нем свободного ценообразования ходят уже не первый год, но до реальных дел пока так не дошло.

🇪🇺 Что касается экспортных продаж в ЕС, речь идет не об увеличении мощностей, а о продлении транзита того объема, что уже есть. То есть выбор стоит между ухудшением ситуации и ее сохранением.

📉 Напомню, что в 2023 году объем газового экспорта Газпрома снизился до 120 млрд кубометров со 184 млрд в 2022 году и 261 млрд в 2021 году. Продажи в Китай, на который возлагаются большие надежды, в 2023 году составили всего 23 млрд кубометров. Переговоры с Китаем идут медленно, контрагенты не готовы покупать газ по ценам на уровне европейских и требуют существенных скидок, вплоть до уровня внутренних цен.

📌 Все что я писал про Газпром в мае, после решения о невыплате дивидендов, пока остается в силе. И текущих новостей явно не достаточно для принятия решения о покупке бумаг. Нужно внимательно следить за налоговой риторикой в отношении бизнеса, если после 2025 года повышенный НДПИ отменят, то шансы на рост акций станут более существенными.

#GAZP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Как устроен рынок биофармы в России? И можно ли на нем заработать?

Готова запись вчерашней встречи, где мы, совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы, как: кто является лидером и почему, каких перспектив можно ожидать на горизонте 3-5 лет и проанализировали бизнес компании "Промомед" перед предстоящим IPO.

📌 https://youtube.com/live/djhqtKpkm3s

Подробнее все основные темы отметил в таймкодах.

Таймкоды:

00:00 - Знакомство с гостями

00:43 - Как устроен сектор биофармацевтики?

09:37 - Инновационные препараты в разрезе фарминдустрии

11:01 - Какой процент препаратов успешно проходит КИ?

15:40 - Есть ли план по разделению бизнеса Промомед?

18:31 - Ситуация в зарубежной фарме

19:28 - Почему онкология и ожирение так активно развиваются?

22:30 - Разбор продуктов Оземпик и Квинсента

25:01 - За счет чего российские препараты в разы дешевле импортных?

27:47 - Какая стоимость входа в рынок биофармы?

31:15 - Какой самый дорогой препарат? Как государство подходит к выбору лекарств?

36:43 - Что происходит с долговой нагрузкой?

41:27 - Стоимость обслуживания долга и госсубсидии

44:13 - Будет ли расти пайплайн новых препаратов после 2027 года?

46:35 - Когда закончатся ваши на патенты на ключевые препараты?

52:44 - Чем обусловлена достаточно дорогая оценка бизнеса перед IPO?

56:00 - Когда инвесторам ждать дивидендов?

01:00:18 - Как обстоят дела с персоналом?

01:03:07 - Есть ли контрафакт вашей продукции на рынке, встречались ли вы с ним, если да, то как боретесь?

01:05:23 - Кто придумывает названия для препаратов и как это происходит?

01:08:13 -Когда планируете запустить свой сайт для инвесторов? Планируете ли делать полноценные годовые отчеты?

01:10:45 - Планируете ли вы попасть в Индекс Мосбиржи?

✅ Выпуск получился очень интересный и насыщенный полезной информацией не только по компании Промомед, но и в целом по сектору. Александр и Кира являются фанатами своего дела, исчерпывающе разбираются во всех вопросах и детально простым языком рассказывают про достаточно сложные вещи. Всем рекомендую к просмотру, если хотите углубить свои знания в теме биофармацевтики.

Готова запись вчерашней встречи, где мы, совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы, как: кто является лидером и почему, каких перспектив можно ожидать на горизонте 3-5 лет и проанализировали бизнес компании "Промомед" перед предстоящим IPO.

📌 https://youtube.com/live/djhqtKpkm3s

Подробнее все основные темы отметил в таймкодах.

Таймкоды:

00:00 - Знакомство с гостями

00:43 - Как устроен сектор биофармацевтики?

09:37 - Инновационные препараты в разрезе фарминдустрии

11:01 - Какой процент препаратов успешно проходит КИ?

15:40 - Есть ли план по разделению бизнеса Промомед?

18:31 - Ситуация в зарубежной фарме

19:28 - Почему онкология и ожирение так активно развиваются?

22:30 - Разбор продуктов Оземпик и Квинсента

25:01 - За счет чего российские препараты в разы дешевле импортных?

27:47 - Какая стоимость входа в рынок биофармы?

31:15 - Какой самый дорогой препарат? Как государство подходит к выбору лекарств?

36:43 - Что происходит с долговой нагрузкой?

41:27 - Стоимость обслуживания долга и госсубсидии

44:13 - Будет ли расти пайплайн новых препаратов после 2027 года?

46:35 - Когда закончатся ваши на патенты на ключевые препараты?

52:44 - Чем обусловлена достаточно дорогая оценка бизнеса перед IPO?

56:00 - Когда инвесторам ждать дивидендов?

01:00:18 - Как обстоят дела с персоналом?

01:03:07 - Есть ли контрафакт вашей продукции на рынке, встречались ли вы с ним, если да, то как боретесь?

01:05:23 - Кто придумывает названия для препаратов и как это происходит?

01:08:13 -Когда планируете запустить свой сайт для инвесторов? Планируете ли делать полноценные годовые отчеты?

01:10:45 - Планируете ли вы попасть в Индекс Мосбиржи?

✅ Выпуск получился очень интересный и насыщенный полезной информацией не только по компании Промомед, но и в целом по сектору. Александр и Кира являются фанатами своего дела, исчерпывающе разбираются во всех вопросах и детально простым языком рассказывают про достаточно сложные вещи. Всем рекомендую к просмотру, если хотите углубить свои знания в теме биофармацевтики.

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

🏗 Самолет: последний аккорд ипотечной мелодии?

Самолет выпустил сильный операционный отчет по итогам 1 полугодия 2024 года:

📈 Рост продаж составил 42% г/г в квадратных метрах и 75% в денежном выражении.

📈 Средняя цена реализации кв. метра выросла на 23% г/г.

🏦 Доля контрактов, заключенных с использованием ипотеки составила 79%. Это уже не так много как раньше (год назад был 91%), но цифра все еще значительная.

🕙 Результаты получились ожидаемыми. В июне банки один за другим останавливали выдачи в рамках льготной программы. Зная это, покупатели старались запрыгнуть в последний вагон и поднимали продажи девелоперам.

❓Главный вопрос, которым сейчас задаются инвесторы: что будет с продажами Самолета после отмены ипотеки с господдержкой? Сможет ли компания расти прежними темпами и выстоит ли бизнес-модель вообще?

👍 Надежду вселяет тот факт, что отмена льготной ипотеки была ожидаемым событием. Менеджмент Самолета к нему готовился и предпринимал шаги для адаптации к новым условиям.

✔️ Было разработано более 5 новых программ совместно с банками, которые позволят сохранить комфортный для покупателя размер ежемесячного платежа и первоначального взноса.

✔️ Все другие виды ипотеки, кроме господдержки, остаются актуальными: семейная, IT, военная и региональная.

👶 Особенно актуальной сейчас становится семейная ипотека под 6% для семей с ребенком младше 6 лет. Максимальная сумма кредита составит 12 млн рублей для Московского и Ленинградского регионов и 6 млн рублей для других регионов. Полностью льготную ипотеку это не заменит, но частично продажи застройщиков поддержит.

✔️ Набирают популярность программы рассрочки на покупку недвижимости, как альтернатива ипотеке.

✔️ Самолет активно выходит и прорабатывает проекты в новых региональных локациях, таких как: Ростов-на-Дону, Пермь, Мурманск, Нижний Новгород и другие.

📉 Неизбежно ли снижение продаж при таких вводных? На мой взгляд, да. Вопрос лишь в его масштабах и длительности. Не будем забывать, что при ключевой ставке в 16% (а тем более в 18%, 26 июля узнаем точно) стандартные ипотечные программы становятся неподъемными для большей части населения.

🤔 Возможно, Самолету удастся компенсировать выпадающие продажи за счет экспансии. Но для этого придется сильно постараться и еще больше нарастить проектный долг. Что опять же, приводит нас к фактору риска для бизнеса в виде дорогих кредитов. На этом фоне Самолет пытается оптимизировать ресурсы и продает часть земельного банка. Что, в свою очередь, уже плохо бьется с планами экспансии.

🚀 Еще одним драйвером роста может стать предстоящее pre-IPO (а затем и IPO) платформы "Самолет Плюс". В рамках pre-IPO планируется привлечь 825 млн рублей. В масштабах бизнеса Самолета сумма пока небольшая, но это только начало.

📌 На мой взгляд, акции Самолета могут быть интересны на фоне коррекции для инвесторов с высокой терпимостью к риску. На словах компания демонстрирует уверенность и готовность работать в любых условиях. Однако, отмена льготной ипотеки и высокая ключевая ставка - слишком сильные макроэкономические факторы, которые нельзя игнорировать. И решение понаблюдать за ситуацией (и отчетом за 2 полугодие), сидя на заборе, может быть более разумным.

#SMLT

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Самолет выпустил сильный операционный отчет по итогам 1 полугодия 2024 года:

📈 Рост продаж составил 42% г/г в квадратных метрах и 75% в денежном выражении.

📈 Средняя цена реализации кв. метра выросла на 23% г/г.

🏦 Доля контрактов, заключенных с использованием ипотеки составила 79%. Это уже не так много как раньше (год назад был 91%), но цифра все еще значительная.

🕙 Результаты получились ожидаемыми. В июне банки один за другим останавливали выдачи в рамках льготной программы. Зная это, покупатели старались запрыгнуть в последний вагон и поднимали продажи девелоперам.

❓Главный вопрос, которым сейчас задаются инвесторы: что будет с продажами Самолета после отмены ипотеки с господдержкой? Сможет ли компания расти прежними темпами и выстоит ли бизнес-модель вообще?

👍 Надежду вселяет тот факт, что отмена льготной ипотеки была ожидаемым событием. Менеджмент Самолета к нему готовился и предпринимал шаги для адаптации к новым условиям.

✔️ Было разработано более 5 новых программ совместно с банками, которые позволят сохранить комфортный для покупателя размер ежемесячного платежа и первоначального взноса.

✔️ Все другие виды ипотеки, кроме господдержки, остаются актуальными: семейная, IT, военная и региональная.

👶 Особенно актуальной сейчас становится семейная ипотека под 6% для семей с ребенком младше 6 лет. Максимальная сумма кредита составит 12 млн рублей для Московского и Ленинградского регионов и 6 млн рублей для других регионов. Полностью льготную ипотеку это не заменит, но частично продажи застройщиков поддержит.

✔️ Набирают популярность программы рассрочки на покупку недвижимости, как альтернатива ипотеке.

✔️ Самолет активно выходит и прорабатывает проекты в новых региональных локациях, таких как: Ростов-на-Дону, Пермь, Мурманск, Нижний Новгород и другие.

📉 Неизбежно ли снижение продаж при таких вводных? На мой взгляд, да. Вопрос лишь в его масштабах и длительности. Не будем забывать, что при ключевой ставке в 16% (а тем более в 18%, 26 июля узнаем точно) стандартные ипотечные программы становятся неподъемными для большей части населения.

🤔 Возможно, Самолету удастся компенсировать выпадающие продажи за счет экспансии. Но для этого придется сильно постараться и еще больше нарастить проектный долг. Что опять же, приводит нас к фактору риска для бизнеса в виде дорогих кредитов. На этом фоне Самолет пытается оптимизировать ресурсы и продает часть земельного банка. Что, в свою очередь, уже плохо бьется с планами экспансии.

🚀 Еще одним драйвером роста может стать предстоящее pre-IPO (а затем и IPO) платформы "Самолет Плюс". В рамках pre-IPO планируется привлечь 825 млн рублей. В масштабах бизнеса Самолета сумма пока небольшая, но это только начало.

📌 На мой взгляд, акции Самолета могут быть интересны на фоне коррекции для инвесторов с высокой терпимостью к риску. На словах компания демонстрирует уверенность и готовность работать в любых условиях. Однако, отмена льготной ипотеки и высокая ключевая ставка - слишком сильные макроэкономические факторы, которые нельзя игнорировать. И решение понаблюдать за ситуацией (и отчетом за 2 полугодие), сидя на заборе, может быть более разумным.

#SMLT

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Вышли результаты МТС банка за 5 месяцев