🔬 Моя поездка на завод Микрон

Недавно в СМИ появилась информация о том, что Группа компаний "Элемент" планирует провести IPO на СПб бирже уже в 2024 году.

На данный момент на российском фондовом рынке нет публичных представителей сектора микроэлектроники. Поэтому у многих инвесторов, включая меня, появился интерес к данному бизнесу.

В начале мая представилась возможность съездить на завод "Микрон", который является одним из ключевых активов ГК "Элемент". Это было очень интересно, как с профессиональной точки зрения, так и с инвестиционной. Благодарю всех организаторов за предоставленную возможность!

Раньше мне казалось, что на таких заводах делают что-то очень секретное, что используется в военной сфере. Но, как оказалось в действительности, очень многие бытовые приборы, которыми мы повседневно пользуемся, имеют некоторые электронные компоненты, произведенные как раз на заводе "Микрон".

Еще больше интересных фактов о компании в моем обзоре:

📌 https://teletype.in/@investokrat/lV38sYlmFiP

#элемент #микрон

Недавно в СМИ появилась информация о том, что Группа компаний "Элемент" планирует провести IPO на СПб бирже уже в 2024 году.

На данный момент на российском фондовом рынке нет публичных представителей сектора микроэлектроники. Поэтому у многих инвесторов, включая меня, появился интерес к данному бизнесу.

В начале мая представилась возможность съездить на завод "Микрон", который является одним из ключевых активов ГК "Элемент". Это было очень интересно, как с профессиональной точки зрения, так и с инвестиционной. Благодарю всех организаторов за предоставленную возможность!

Раньше мне казалось, что на таких заводах делают что-то очень секретное, что используется в военной сфере. Но, как оказалось в действительности, очень многие бытовые приборы, которыми мы повседневно пользуемся, имеют некоторые электронные компоненты, произведенные как раз на заводе "Микрон".

Еще больше интересных фактов о компании в моем обзоре:

📌 https://teletype.in/@investokrat/lV38sYlmFiP

#элемент #микрон

Teletype

Моя поездка на завод Микрон

Недавно в СМИ появилась информация о том, что Группа компаний "Элемент" планирует провести IPO на СПб бирже уже в 2024 году.

💍 Мосгорломбард объявил операционные результаты за 4 месяца

С начала текущего года акции компании выросли почти на 14%, что неплохо. Но удастся ли сохранить подобную динамику и дальше? Попробуем сегодня ответить на данный вопрос.

☝️ Чтобы росли акции, нужен рост самого бизнеса, который мы можем отслеживать по операционным отчетам эмитента. Сегодня компания опубликовала данные за первые 4 месяца текущего года, которые мы и проанализируем.

В марте я уже разбирал новость о том, что менеджмент продолжает искать потенциально интересные точки роста, помимо основной деятельности. Сюда входят различные партнерства с банками и с крупными площадками объявлений, что позитивно должно влиять на операционные и финансовые результаты Группы.

📈 Переходим к отчету, где и посмотрим на динамику показателей. Количество выданных займов за январь - апрель выросло на 14,6% г/г до 94,3 тыс. Число пользователей услугами увеличилось на 36% г/г до почти 45 тыс. чел.

✔️ Уверенные темпы роста мы видим и в сегменте залоговых займов, объем которых достиг 1,5 млрд руб., что выше аналогичного периода прошлого года в 2,2 раза.

📈 Удалось существенно улучшить показатели по ликвидности залогов, так, доля товаров, которая хранится более 90 дней, сократилась с 60% до 13,6%. Чем быстрее оборачиваются залоги, тем больше на этом зарабатывает бизнес, как вы понимаете.

📝 Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов. Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового. При этом общий портфель увеличился за счет роста стоимости золота, развития ранее открытых розничных отделений, выхода Группы на площадки крупнейших российских маркетплейсов».

📊 Еще из важных новостей можно отметить тот факт, что компания завершила конвертацию привилегированных акций, это позитивно отразилось на free-float (доля акций в свободном обращении). Данный показатель вырос почти в 2 раза до 27,6% с 14,6%.

📌 Резюмируя все вышесказанное, ликвидность портфеля компании растет, а вместе с ним увеличилась и ликвидность акций за счет роста free-float. Менеджменту удается удерживать двузначные темпы роста бизнеса, что соответствует заявленной ранее стратегии развития. Если получится удержать подобную динамику до конца года, то потенциал роста у акций сохраняется, на мой взгляд.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании выросли почти на 14%, что неплохо. Но удастся ли сохранить подобную динамику и дальше? Попробуем сегодня ответить на данный вопрос.

☝️ Чтобы росли акции, нужен рост самого бизнеса, который мы можем отслеживать по операционным отчетам эмитента. Сегодня компания опубликовала данные за первые 4 месяца текущего года, которые мы и проанализируем.

В марте я уже разбирал новость о том, что менеджмент продолжает искать потенциально интересные точки роста, помимо основной деятельности. Сюда входят различные партнерства с банками и с крупными площадками объявлений, что позитивно должно влиять на операционные и финансовые результаты Группы.

📈 Переходим к отчету, где и посмотрим на динамику показателей. Количество выданных займов за январь - апрель выросло на 14,6% г/г до 94,3 тыс. Число пользователей услугами увеличилось на 36% г/г до почти 45 тыс. чел.

✔️ Уверенные темпы роста мы видим и в сегменте залоговых займов, объем которых достиг 1,5 млрд руб., что выше аналогичного периода прошлого года в 2,2 раза.

📈 Удалось существенно улучшить показатели по ликвидности залогов, так, доля товаров, которая хранится более 90 дней, сократилась с 60% до 13,6%. Чем быстрее оборачиваются залоги, тем больше на этом зарабатывает бизнес, как вы понимаете.

📝 Комментарий генерального директора ПАО «МГКЛ» Алексея Лазутина:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов. Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового. При этом общий портфель увеличился за счет роста стоимости золота, развития ранее открытых розничных отделений, выхода Группы на площадки крупнейших российских маркетплейсов».

📊 Еще из важных новостей можно отметить тот факт, что компания завершила конвертацию привилегированных акций, это позитивно отразилось на free-float (доля акций в свободном обращении). Данный показатель вырос почти в 2 раза до 27,6% с 14,6%.

📌 Резюмируя все вышесказанное, ликвидность портфеля компании растет, а вместе с ним увеличилась и ликвидность акций за счет роста free-float. Менеджменту удается удерживать двузначные темпы роста бизнеса, что соответствует заявленной ранее стратегии развития. Если получится удержать подобную динамику до конца года, то потенциал роста у акций сохраняется, на мой взгляд.

#MGKL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Какие перспективы у СПБ биржи?

В конце прошлого года СПБ биржа попала под блокирующие санкции со стороны США. После этого, торги всеми иностранными инструментами были заблокированы. Но торги приостановили не по инициативе биржи, а из-за иностранных вышестоящих депозитариев, которые заблокировали активы на $3 млрд по решению OFAC.

Вчера генеральный директор биржи Евгений Сердюков дал большое интервью РБК Инвестициям по ситуации на СПБ бирже. Нет ничего хуже полного отсутствия информации, поэтому публичные выступления менеджмента я всегда приветствую. Сегодня предлагаю тезисно ознакомиться с ключевыми моментами.

Итак, попробую своими словами пересказать, что происходит с компанией и какие есть планы по развитию.

✔️ Главное, что стоит отметить, СПБ биржа не банкрот, она сохранила капитал (21 млрд руб.) и команду, а также получила даже прибыль за 2023 год по МСФО (678 млн руб.). Судебные дела по вопросу банкротства были фейком.

✔️ Работа по разблокировке активов продолжается в рамках прежней стратегии по двум направлениям:

1. СПБ Банк обратится в ОФАК за коллективной лицензией;

2. Юристы СПБ Банка, как компании занимающейся вопросами разблокировки, выдадут инструкции и заявления для самостоятельной подачи заявления в ОФАК. Биржа считает, что индивидуальная подача повышает шансы, поскольку были позитивные кейсы.

Глава биржи подчеркивает, что системного решения, как разблокировать активы, пока никому найти не удалось.

❓ На чем биржа планирует зарабатывать?

✔️ Одно из направлений - новые IPO, в том числе подсанкционных компаний. В ближайшие пару лет ожидают не менее 10 размещений на данной площадке. Мы помним, что Группа «Элемент» заявляла о том, что свои акции предложит как раз на СПБ Бирже. И отмечу, что все активы в российском контуре физически не могут быть заблокированы из вне, здесь таких рисков нет, как были с иностранными бумагами.

✔️ Вторым направлением будут расчетные опционы на активы стран БРИКС. Они тоже исключают риск иностранных депозитариев и позволяют повторить базовый актив.

✔️ Третьим направлением являются ЦФА (цифровые финансовые активы). Эти инструменты развиваются достаточно активно в РФ, а СПБ Биржа - единственная, кто уже получил статус оператора обмена, и оператора информационной системы ЦФА.

✔️ Возможное направление - трансграничные расчеты в криптовалютах. Это может упростить взаиморасчеты с контрагентами без использования валют недружественных стран.

❗️ Несмотря на то, что многие иностранные активы заблокированы, как в СПБ Банке (СПБ Биржа), так и в НРД (Мобсиржа), в рамках Указа Президента от 08.11.2023 №844 есть шанс, что их получится продать. Данный Указ предусматривает продажу иностранных активов заблокированным в РФ зарубежным инвесторам. Они смогут купить у нас зарубежные бумаги за счет средств на счетах типа С, а сами активы уже вывести.

☝️ Первая волна заявок в рамках 844 Указа была с участием активов из НРД, процесс должен завершиться до 1 сентября 2024 года. Если все пройдет успешно, думаю, что будет вторая волна, где, возможно, смогут поучаствовать и активы из СПБ биржи. Те же бумаги, которые были куплены через СПБ биржу и потом переведены в НРД (мой случай) получилось подать в первой волне.

🇷🇺 Также отмечу важный момент, касаемо данного обмена, все происходит в российском контуре. Отечественные владельцы иностранных активов и зарубежные инвесторы меняют бумаги на деньги внутри РФ, поэтому то, что против этого выступают Euroclear и Clearstream, мягко говоря ни на что не влияет.

📌 Резюмируя все вышесказанное, СПБ биржа сейчас действительно переживает не лучшие времена, но финансово чувствует себя вполне уверенно. Если ожидания по IPO на данной площадке оправдаются и продолжится активное развитие опционов и ЦФА, то шансы на восстановление есть, на мой взгляд. Но данный процесс потребует определенного времени. Тем не менее, для нас, как инвесторов, лучше иметь несколько площадок для торговли, чем одну.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года СПБ биржа попала под блокирующие санкции со стороны США. После этого, торги всеми иностранными инструментами были заблокированы. Но торги приостановили не по инициативе биржи, а из-за иностранных вышестоящих депозитариев, которые заблокировали активы на $3 млрд по решению OFAC.

Вчера генеральный директор биржи Евгений Сердюков дал большое интервью РБК Инвестициям по ситуации на СПБ бирже. Нет ничего хуже полного отсутствия информации, поэтому публичные выступления менеджмента я всегда приветствую. Сегодня предлагаю тезисно ознакомиться с ключевыми моментами.

Итак, попробую своими словами пересказать, что происходит с компанией и какие есть планы по развитию.

✔️ Главное, что стоит отметить, СПБ биржа не банкрот, она сохранила капитал (21 млрд руб.) и команду, а также получила даже прибыль за 2023 год по МСФО (678 млн руб.). Судебные дела по вопросу банкротства были фейком.

✔️ Работа по разблокировке активов продолжается в рамках прежней стратегии по двум направлениям:

1. СПБ Банк обратится в ОФАК за коллективной лицензией;

2. Юристы СПБ Банка, как компании занимающейся вопросами разблокировки, выдадут инструкции и заявления для самостоятельной подачи заявления в ОФАК. Биржа считает, что индивидуальная подача повышает шансы, поскольку были позитивные кейсы.

Глава биржи подчеркивает, что системного решения, как разблокировать активы, пока никому найти не удалось.

❓ На чем биржа планирует зарабатывать?

✔️ Одно из направлений - новые IPO, в том числе подсанкционных компаний. В ближайшие пару лет ожидают не менее 10 размещений на данной площадке. Мы помним, что Группа «Элемент» заявляла о том, что свои акции предложит как раз на СПБ Бирже. И отмечу, что все активы в российском контуре физически не могут быть заблокированы из вне, здесь таких рисков нет, как были с иностранными бумагами.

✔️ Вторым направлением будут расчетные опционы на активы стран БРИКС. Они тоже исключают риск иностранных депозитариев и позволяют повторить базовый актив.

✔️ Третьим направлением являются ЦФА (цифровые финансовые активы). Эти инструменты развиваются достаточно активно в РФ, а СПБ Биржа - единственная, кто уже получил статус оператора обмена, и оператора информационной системы ЦФА.

✔️ Возможное направление - трансграничные расчеты в криптовалютах. Это может упростить взаиморасчеты с контрагентами без использования валют недружественных стран.

❗️ Несмотря на то, что многие иностранные активы заблокированы, как в СПБ Банке (СПБ Биржа), так и в НРД (Мобсиржа), в рамках Указа Президента от 08.11.2023 №844 есть шанс, что их получится продать. Данный Указ предусматривает продажу иностранных активов заблокированным в РФ зарубежным инвесторам. Они смогут купить у нас зарубежные бумаги за счет средств на счетах типа С, а сами активы уже вывести.

☝️ Первая волна заявок в рамках 844 Указа была с участием активов из НРД, процесс должен завершиться до 1 сентября 2024 года. Если все пройдет успешно, думаю, что будет вторая волна, где, возможно, смогут поучаствовать и активы из СПБ биржи. Те же бумаги, которые были куплены через СПБ биржу и потом переведены в НРД (мой случай) получилось подать в первой волне.

🇷🇺 Также отмечу важный момент, касаемо данного обмена, все происходит в российском контуре. Отечественные владельцы иностранных активов и зарубежные инвесторы меняют бумаги на деньги внутри РФ, поэтому то, что против этого выступают Euroclear и Clearstream, мягко говоря ни на что не влияет.

📌 Резюмируя все вышесказанное, СПБ биржа сейчас действительно переживает не лучшие времена, но финансово чувствует себя вполне уверенно. Если ожидания по IPO на данной площадке оправдаются и продолжится активное развитие опционов и ЦФА, то шансы на восстановление есть, на мой взгляд. Но данный процесс потребует определенного времени. Тем не менее, для нас, как инвесторов, лучше иметь несколько площадок для торговли, чем одну.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Встреча с инвесторами в формате Investment MasterMind!

Друзья, напоминаю, уже сегодня в 20:00 мск. начнем наш с коллегами MasterMind по рынку РФ. Это будет первая встреча в формате оффлайн, где поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники выскажут свои аргументы ЗА или ПРОТИВ! Это достаточно интересный формат, так что не пропустите!

Спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

🎞 Если не сможете присоединиться оффлайн, то подключайтесь к трансляции по ссылке: https://youtube.com/live/kpup4y7hWcs

Приходите, будет круто!

Друзья, напоминаю, уже сегодня в 20:00 мск. начнем наш с коллегами MasterMind по рынку РФ. Это будет первая встреча в формате оффлайн, где поговорим про рынок и каждый эксперт представит от себя одну инвест. идею., а другие участники выскажут свои аргументы ЗА или ПРОТИВ! Это достаточно интересный формат, так что не пропустите!

Спикерами будут:

- Алексей Мидаков / Сигналы Atlant'a

- Георгий Аведиков / ИнвестократЪ

- Вячеслав Бердников / Долгосрочные Инвестиции

- Кирилл Кузнецов / Усиленные Инвестиции

⏳ Мероприятие пройдет на классной площадке наших друзей – в Особняке Инвестора по адресу: г. Москва, ул. Фридриха Энгельса, д. 64, стр. 1.

✔️ Будет возможность пообщаться в неформальной обстановке с топовыми инвест. экспертами после мероприятия!

🎞 Если не сможете присоединиться оффлайн, то подключайтесь к трансляции по ссылке: https://youtube.com/live/kpup4y7hWcs

Приходите, будет круто!

YouTube

Инвестиционный Mastermind Май 2024

4 инвестиционных эксперта в начале в целом обсуждают рынок, потом каждый предлагает инвест. идею, а другие или спорят с ней или соглашаются

- Алексей Мидаков / Сигналы Atlant'a / https://www.tg-me.com/atlant_signals

- Георгий Аведиков / ИнвестократЪ / https://www.tg-me.com/investokrat…

- Алексей Мидаков / Сигналы Atlant'a / https://www.tg-me.com/atlant_signals

- Георгий Аведиков / ИнвестократЪ / https://www.tg-me.com/investokrat…

🏗 Новый фонд индустриальной недвижимости выходит на биржу

🧐 Недвижимость во все времена была качественным и надежным активом, который помимо роста стоимости приносит еще неплохой рентный доход. Но не у всех есть возможность целиком купить квартиру, офис, ЦОД, склад, чтобы сдавать в аренду. И здесь приходят на помощь фонды недвижимости, где мы можем приобрести не весь объект, а лишь небольшую его долю, с которой будем получать денежный поток.

Управляющая компания ООО УК «А класс капитал» представила новый ЗПИФ на индустриальную недвижимость «Рентал ПРО». Предлагаю ознакомиться с его характеристиками более подробно.

✅ Первым объектом ЗПИФа станет ЦОД уровня Tier III, стоимостью 21,5 млрд руб.

Также есть потенциальные объекты для включения в активы фонда:

✔️ индустриальный объект в Саратове, площадью 105 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.09.2024. Арендатор - маркетплейс «OZON».

✔️ индустриальный объект в парке Домодедово, площадью 60 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.12.2024. Арендатор - производитель бытовой техники «Haier».

✔️ индустриальный объект в парке Домодедово-2, площадью 120 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - сеть магазинов «ВкусВилл».

✔️ индустриальный объект в поселке Вешки, площадью 80 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - маркетплейс «OZON».

В отличие от других ЗПИФов недвижимости, данный фонд будет размещаться по стандартам сделок IPO со следующими параметрами:

➖ Цена пая - 986 руб.

➖Объем размещения - более 25 млрд руб. (в зависимости от спроса);

➖ Начало сбора заявок на участие - конец мая (ждем уточнения по датам);

➖ Площадка размещения - Мосбиржа;

➖ Наличие маркетмейкера - ДА, будут поддерживать ликвидность;

➖ Использование кредитных средств - нет;

➖ Частота выплат инвесторам - ежемесячно;

✅ Ожидания по доходности - на горизонте следующих 10 лет более 22% годовых. Данная доходность получатся из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Так, кстати, будет и с ЦОДом.

❌ Фонд только для квал. инвесторов. Это важный нюанс, который стоит учитывать. Я вам давно пишу, получайте статус квала, пока условия не очень жесткие для этого!

❓ Почему фонд не доступен неквалам?

Дело в том, что некоторые объекты могут приобретаться на этапе строительства, что снижает цену входа для фонда и обеспечивает благоприятные условия для получения дополнительного дохода при перепродаже. Но по закону в таких инструментах неквалы участвовать не могут.

❗️ Если вы являете квалом и все параметры размещения устраивают, уточните у вашего брокера, насчет возможности участия.

📌 Лично мне ЗПИФ понравился. Я уже знаком с данной УК по другим проектам, меня их работа полностью устраивает. Скорее всего поучаствую в размещении. Особенно, с учетом того, что они постараются обеспечить аллокацию, близкую к 100%, со слов менеджмента, за счет увеличения предложения.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Недвижимость во все времена была качественным и надежным активом, который помимо роста стоимости приносит еще неплохой рентный доход. Но не у всех есть возможность целиком купить квартиру, офис, ЦОД, склад, чтобы сдавать в аренду. И здесь приходят на помощь фонды недвижимости, где мы можем приобрести не весь объект, а лишь небольшую его долю, с которой будем получать денежный поток.

Управляющая компания ООО УК «А класс капитал» представила новый ЗПИФ на индустриальную недвижимость «Рентал ПРО». Предлагаю ознакомиться с его характеристиками более подробно.

✅ Первым объектом ЗПИФа станет ЦОД уровня Tier III, стоимостью 21,5 млрд руб.

Также есть потенциальные объекты для включения в активы фонда:

✔️ индустриальный объект в Саратове, площадью 105 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.09.2024. Арендатор - маркетплейс «OZON».

✔️ индустриальный объект в парке Домодедово, площадью 60 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.12.2024. Арендатор - производитель бытовой техники «Haier».

✔️ индустриальный объект в парке Домодедово-2, площадью 120 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - сеть магазинов «ВкусВилл».

✔️ индустриальный объект в поселке Вешки, площадью 80 тыс. кв. м. Ожидаемый срок ввода в эксплуатацию - 01.03.2025. Арендатор - маркетплейс «OZON».

В отличие от других ЗПИФов недвижимости, данный фонд будет размещаться по стандартам сделок IPO со следующими параметрами:

➖ Цена пая - 986 руб.

➖Объем размещения - более 25 млрд руб. (в зависимости от спроса);

➖ Начало сбора заявок на участие - конец мая (ждем уточнения по датам);

➖ Площадка размещения - Мосбиржа;

➖ Наличие маркетмейкера - ДА, будут поддерживать ликвидность;

➖ Использование кредитных средств - нет;

➖ Частота выплат инвесторам - ежемесячно;

✅ Ожидания по доходности - на горизонте следующих 10 лет более 22% годовых. Данная доходность получатся из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Так, кстати, будет и с ЦОДом.

❌ Фонд только для квал. инвесторов. Это важный нюанс, который стоит учитывать. Я вам давно пишу, получайте статус квала, пока условия не очень жесткие для этого!

❓ Почему фонд не доступен неквалам?

Дело в том, что некоторые объекты могут приобретаться на этапе строительства, что снижает цену входа для фонда и обеспечивает благоприятные условия для получения дополнительного дохода при перепродаже. Но по закону в таких инструментах неквалы участвовать не могут.

❗️ Если вы являете квалом и все параметры размещения устраивают, уточните у вашего брокера, насчет возможности участия.

📌 Лично мне ЗПИФ понравился. Я уже знаком с данной УК по другим проектам, меня их работа полностью устраивает. Скорее всего поучаствую в размещении. Особенно, с учетом того, что они постараются обеспечить аллокацию, близкую к 100%, со слов менеджмента, за счет увеличения предложения.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Сбер: пора ли задумываться о продаже?

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

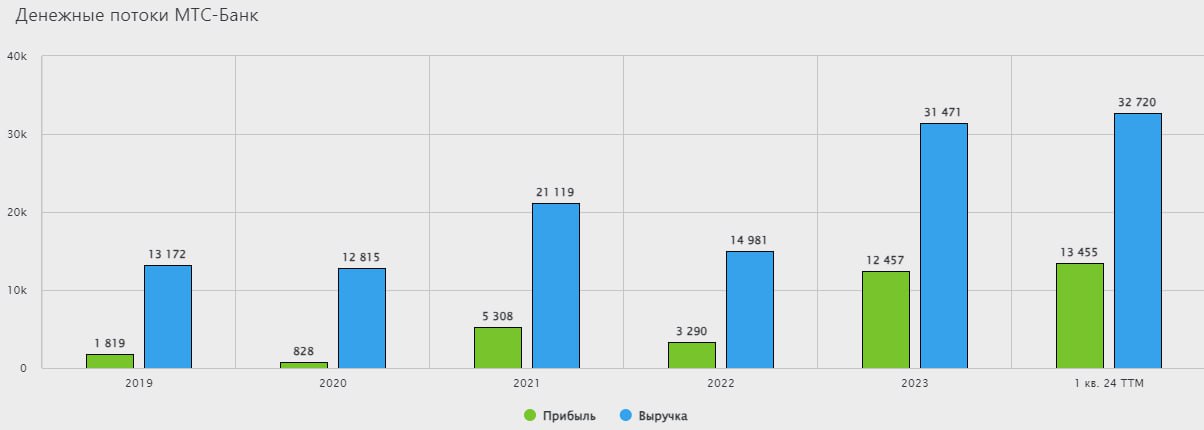

🏦 МТС банк: хорошие итоги 4 месяцев

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛠 ВсеИнструменты.ру объявила результаты за 2023 год

Продолжаю следить за новостями и отчетами компании. Подробнее данный бизнес разбирал в конце апреля. ВсеИнструменты.ру уже имеет ряд облигационных выпусков, которые вы скорее всего встречали, а возможно и имеете в портфеле.

Сегодня предлагаю разобрать вышедшие данные по итогам 2023 года и оценить, как себя чувствует компания и какие есть перспективы.

📈 Бизнес продолжает наращивать свое присутствие на рынке РФ. На конец 2023 года количество ПВЗ (пунктов выдачи заказов) увеличилось до 950 в более чем 300 городах, что на 32% выше, чем по итогам 2022 года. По состоянию на май текущего года число пунктов превысило 1000 единиц.

📈 Сопоставимыми темпами растет и число заказов, которое за весь 2023 год достигло отметки 22,7 млн шт., что выше уровня аналогичного периода 2022 года на 45%. Одним из главных драйвером роста стало увеличение клиентской базы.

✔️ Благодаря хорошим операционным результатам, позитивную динамику мы видим и в финансовых. Так, выручка за рассматриваемый период выросла на 54% г/г до 132,8 млрд руб. Ключевыми клиентами остались представители сегмента B2B с долей 63%, остальное пришлось на B2C.

📈 EBITDA достигла отметки 10 млрд руб., увеличившись на 33% г/г с рентабельностью 7,6%. Чистая прибыль прибавила 49% и составила 3,8 млрд руб.

💰 Долговая нагрузка ND/EBITDA находится на уровне 2х, но здесь надо учитывать несколько факторов. Первое, мы говорим про растущий бизнес, который высокими темпами открывает новые ПВЗ, площади под которые арендуются.

Второе, если же мы посмотрим на чистый финансовый долг, то его значение ниже и является умеренным (по стандартам МСФО аренда учитывается как часть долговых обязательств). Кроме того, EBITDA тоже растет по мере роста самого бизнеса, поэтому данный показатель (ND/EBITDA) может снизиться, если компания не будет брать новых займов.

📝 Что касается перспектив дальнейшего развития, финансовый директор ВсеИнструменты.ру Олег Безумов видит приоритетом «дальнейшее развитие технологической платформы, оптимизацию процесса покупки, сокращение времени доставки товаров и, как следствие, дальнейшее улучшение ценностного предложения». Также в фокусе внимания на среднесрочную перспективу - усиление регионального присутствия через открытие новых ПВЗ и развитие логистической инфраструктуры. Отмечу, что у компании рекордная по охвату для России DIY-сеть.

📌 Резюмируя все вышесказанное, бизнес чувствует себя очень хорошо и продолжает расти двузначными темпами, как по операционным результатам, так и по финансовым. Рисков в удержании облигаций я на данный момент не вижу. Продолжаю следить за результатами и буду держать вас в курсе важных событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаю следить за новостями и отчетами компании. Подробнее данный бизнес разбирал в конце апреля. ВсеИнструменты.ру уже имеет ряд облигационных выпусков, которые вы скорее всего встречали, а возможно и имеете в портфеле.

Сегодня предлагаю разобрать вышедшие данные по итогам 2023 года и оценить, как себя чувствует компания и какие есть перспективы.

📈 Бизнес продолжает наращивать свое присутствие на рынке РФ. На конец 2023 года количество ПВЗ (пунктов выдачи заказов) увеличилось до 950 в более чем 300 городах, что на 32% выше, чем по итогам 2022 года. По состоянию на май текущего года число пунктов превысило 1000 единиц.

📈 Сопоставимыми темпами растет и число заказов, которое за весь 2023 год достигло отметки 22,7 млн шт., что выше уровня аналогичного периода 2022 года на 45%. Одним из главных драйвером роста стало увеличение клиентской базы.

✔️ Благодаря хорошим операционным результатам, позитивную динамику мы видим и в финансовых. Так, выручка за рассматриваемый период выросла на 54% г/г до 132,8 млрд руб. Ключевыми клиентами остались представители сегмента B2B с долей 63%, остальное пришлось на B2C.

📈 EBITDA достигла отметки 10 млрд руб., увеличившись на 33% г/г с рентабельностью 7,6%. Чистая прибыль прибавила 49% и составила 3,8 млрд руб.

💰 Долговая нагрузка ND/EBITDA находится на уровне 2х, но здесь надо учитывать несколько факторов. Первое, мы говорим про растущий бизнес, который высокими темпами открывает новые ПВЗ, площади под которые арендуются.

Второе, если же мы посмотрим на чистый финансовый долг, то его значение ниже и является умеренным (по стандартам МСФО аренда учитывается как часть долговых обязательств). Кроме того, EBITDA тоже растет по мере роста самого бизнеса, поэтому данный показатель (ND/EBITDA) может снизиться, если компания не будет брать новых займов.

📝 Что касается перспектив дальнейшего развития, финансовый директор ВсеИнструменты.ру Олег Безумов видит приоритетом «дальнейшее развитие технологической платформы, оптимизацию процесса покупки, сокращение времени доставки товаров и, как следствие, дальнейшее улучшение ценностного предложения». Также в фокусе внимания на среднесрочную перспективу - усиление регионального присутствия через открытие новых ПВЗ и развитие логистической инфраструктуры. Отмечу, что у компании рекордная по охвату для России DIY-сеть.

📌 Резюмируя все вышесказанное, бизнес чувствует себя очень хорошо и продолжает расти двузначными темпами, как по операционным результатам, так и по финансовым. Рисков в удержании облигаций я на данный момент не вижу. Продолжаю следить за результатами и буду держать вас в курсе важных событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Налоги, инфляция, дивиденды и другие новости фондового рынка

Вся прошлая неделя была насыщена событиями, как с точки зрения новостей, так и с точки зрения мероприятий. Побывал на нескольких встречах и конференциях, пообщался с коллегами и экспертами по рынку облигаций, набрал информации для размышления. Но давайте обо всем по порядку.

🧐 По данным Росстата годовая инфляция в апреле достигла уровня 7,84% против 7,72% в марте. Это по-прежнему далеко от верхней планки по таргету в 4,8%. Как вы понимаете, даже незначительный рост не сулит ничего хорошего. Дорожает практически все, от продуктов питания до сотовой связи и туризма. Тем не менее, по мнению ЦБ, пик по данному показателю был пройден и он продолжит планомерно снижаться. Будем следить за ситуацией.

💰 Уже сегодня начнется обсуждение прогрессивной шкалы налогообложения. Это затронет физических лиц (НДФЛ) и компании (налог на прибыль). Четкие параметры пока неизвестны, но по данным из СМИ диапазон по НДФЛ может быть от 13% до 25% в зависимости от размера доходов. В меньшей степени пострадают те, чей годовой доход не превышает 5 млн руб. Там с высокой долей вероятности останется ставка в 13%. Тем не менее, увеличение налоговой нагрузки может быть негативно воспринято рынком, что может привести к небольшой коррекции по индексу.

📈 Но есть и позитивные моменты. ГОСА Лукойла #LKOH утвердило выплату дивидендов 26 апреля, значит ждем их прихода на счет уже на этой неделе (до 23.05). Часть данных средств будет реинвестироваться, что поддержит котировки индекса, на мой взгляд. Следующая крупная выплата будет от Сбера #SBER #SBERP (до 26 июля), правда, я бы дождался вначале ГОСА (21 июня), чтобы не было сюрпризов, как в Газпроме в 2022 году.

🔥 Совет директоров Газпрома 23 мая тоже должен озвучить рекомендацию по дивидендам. С одной стороны, скорректированная чистая прибыль положительная, с другой стороны, свободный денежный поток отрицательный и долговая нагрузка позволяет отменить или существенно сократить выплату. Поэтому, сохраняется определенная интрига, а решение будет зависеть от потребности бюджета в этих средствах. Если выплата и будет, то скорее всего не сильно выше 15 руб. на акцию из расчета 50% от скорректированной чистой прибыли. Ждем, надеемся и верим...

💵 Курс доллара #USDRUB пробил вниз отметку 91 руб., я решил немного увеличить свою валютную кубышку и пополнил зарубежные карты. Не думаю, что дадут сильно ниже 90 руб. при текущих ценах на нефть. В среднесрочной перспективе 18-24 мес. жду небольшую девальвацию до уровней 95+ руб. по доллару. Но, как вы знаете, курс прогнозировать невозможно, слишком много факторов влияет. Тем не менее, я больше верю в ослабление рубля, чем в его укрепление на горизонте 2 лет, пока инфляция в РФ выше, чем в США.

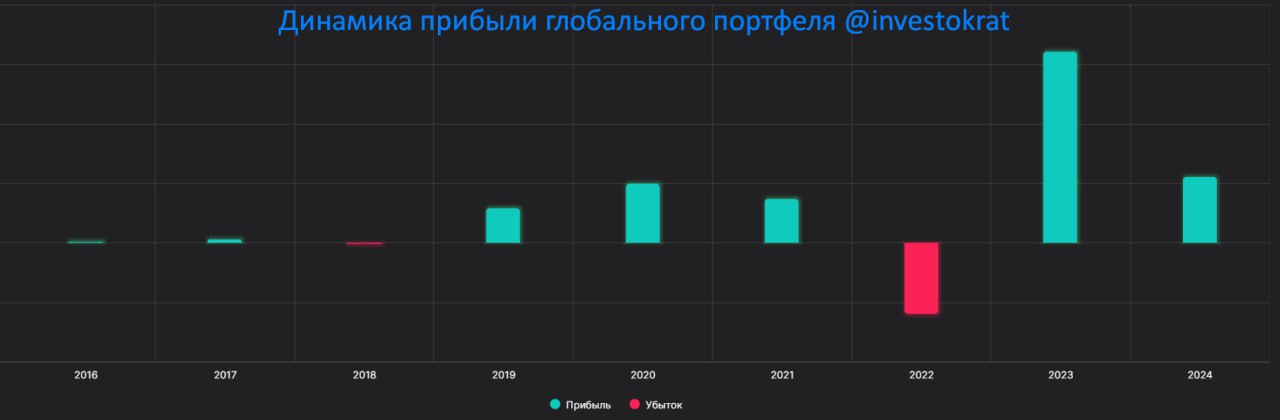

💼 Текущий год начался с мажорной ноты по глобальному портфелю. За первые 5 месяцев прибыль обновила рекорд 2020 года, который был самым успешным, не считая 2023. Если не случится черных лебедей, то есть шанс попробовать повторить результаты прошлого года. Хотя, сейчас риски существенно снизил, оставив в акциях всего 35% от портфеля и увеличив аллокацию на валютные инструменты и золото.

⚡️ Уже сегодня в 19:00 мск. в нашем клубе пройдет онлайн эфир с приглашенным экспертом на тему "Кредиты для инвестора. ЗА и ПРОТИВ" на реальных примерах. К сожалению, многие не умеют управлять своими финансами, что часто приводит к серьезным проблемам. Как правило, это связано с неразумными тратами заемных средств. На встрече подробно разберем, как привести свое финансовое положение в порядок. А также, как можно зарабатывать на заемных средствах без серьезных рисков. Ведь многие компании пользуются займами для развития, это же могут делать и инвесторы, знающие определенные методики. Приходите, будет интересно, в конце ответим на все вопросы.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вся прошлая неделя была насыщена событиями, как с точки зрения новостей, так и с точки зрения мероприятий. Побывал на нескольких встречах и конференциях, пообщался с коллегами и экспертами по рынку облигаций, набрал информации для размышления. Но давайте обо всем по порядку.

🧐 По данным Росстата годовая инфляция в апреле достигла уровня 7,84% против 7,72% в марте. Это по-прежнему далеко от верхней планки по таргету в 4,8%. Как вы понимаете, даже незначительный рост не сулит ничего хорошего. Дорожает практически все, от продуктов питания до сотовой связи и туризма. Тем не менее, по мнению ЦБ, пик по данному показателю был пройден и он продолжит планомерно снижаться. Будем следить за ситуацией.

💰 Уже сегодня начнется обсуждение прогрессивной шкалы налогообложения. Это затронет физических лиц (НДФЛ) и компании (налог на прибыль). Четкие параметры пока неизвестны, но по данным из СМИ диапазон по НДФЛ может быть от 13% до 25% в зависимости от размера доходов. В меньшей степени пострадают те, чей годовой доход не превышает 5 млн руб. Там с высокой долей вероятности останется ставка в 13%. Тем не менее, увеличение налоговой нагрузки может быть негативно воспринято рынком, что может привести к небольшой коррекции по индексу.

📈 Но есть и позитивные моменты. ГОСА Лукойла #LKOH утвердило выплату дивидендов 26 апреля, значит ждем их прихода на счет уже на этой неделе (до 23.05). Часть данных средств будет реинвестироваться, что поддержит котировки индекса, на мой взгляд. Следующая крупная выплата будет от Сбера #SBER #SBERP (до 26 июля), правда, я бы дождался вначале ГОСА (21 июня), чтобы не было сюрпризов, как в Газпроме в 2022 году.

🔥 Совет директоров Газпрома 23 мая тоже должен озвучить рекомендацию по дивидендам. С одной стороны, скорректированная чистая прибыль положительная, с другой стороны, свободный денежный поток отрицательный и долговая нагрузка позволяет отменить или существенно сократить выплату. Поэтому, сохраняется определенная интрига, а решение будет зависеть от потребности бюджета в этих средствах. Если выплата и будет, то скорее всего не сильно выше 15 руб. на акцию из расчета 50% от скорректированной чистой прибыли. Ждем, надеемся и верим...

💵 Курс доллара #USDRUB пробил вниз отметку 91 руб., я решил немного увеличить свою валютную кубышку и пополнил зарубежные карты. Не думаю, что дадут сильно ниже 90 руб. при текущих ценах на нефть. В среднесрочной перспективе 18-24 мес. жду небольшую девальвацию до уровней 95+ руб. по доллару. Но, как вы знаете, курс прогнозировать невозможно, слишком много факторов влияет. Тем не менее, я больше верю в ослабление рубля, чем в его укрепление на горизонте 2 лет, пока инфляция в РФ выше, чем в США.

💼 Текущий год начался с мажорной ноты по глобальному портфелю. За первые 5 месяцев прибыль обновила рекорд 2020 года, который был самым успешным, не считая 2023. Если не случится черных лебедей, то есть шанс попробовать повторить результаты прошлого года. Хотя, сейчас риски существенно снизил, оставив в акциях всего 35% от портфеля и увеличив аллокацию на валютные инструменты и золото.

⚡️ Уже сегодня в 19:00 мск. в нашем клубе пройдет онлайн эфир с приглашенным экспертом на тему "Кредиты для инвестора. ЗА и ПРОТИВ" на реальных примерах. К сожалению, многие не умеют управлять своими финансами, что часто приводит к серьезным проблемам. Как правило, это связано с неразумными тратами заемных средств. На встрече подробно разберем, как привести свое финансовое положение в порядок. А также, как можно зарабатывать на заемных средствах без серьезных рисков. Ведь многие компании пользуются займами для развития, это же могут делать и инвесторы, знающие определенные методики. Приходите, будет интересно, в конце ответим на все вопросы.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Интересная компания из сегмента e-commerce

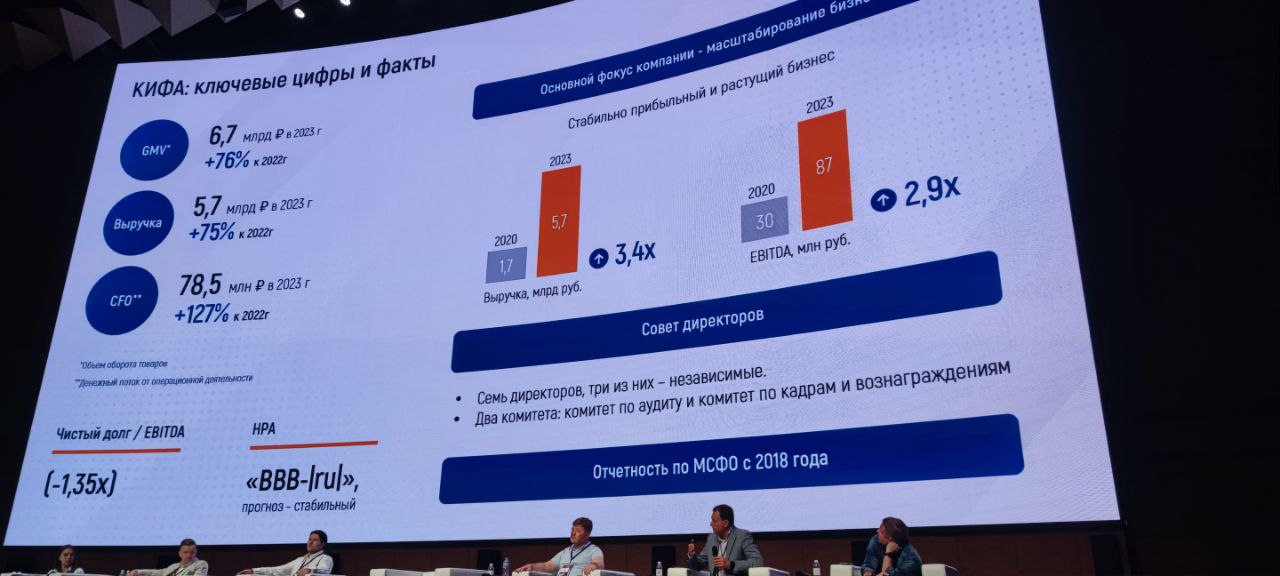

В прошлую субботу был на конференции "Ярмарка эмитентов", где обсуждались потенциально интересные облигации и их эмитенты. Понравилось выступление представителя одного из участников - компании «КИФА».

📲 «КИФА» представляет собой платформу цифровой торговли для осуществления сделок между поставщиками и покупателями товаров из России и Китая. В отличие от традиционных маркетплейсов, вроде OZON #OZON, Яндекс.Маркет #YNDX и AliExpress, которые работают в сегменте B2C, компания представлена в сегменте B2B. Таким образом, основной ее клиент это бизнес, который покупает товар не штучно, а оптом.

🇨🇳🇷🇺 Также, в отличие от B2C, на платформе КИФА товар предлагают непосредственно производители, а не посредники. Это дает возможность покупателям рассчитывать на конкурентоспособные цены. С текущего года компания запускает экспорт российских товаров в Китай, что делает ее уникальной по сравнению с аналогами в сегменте B2B.

🚛 В отличие от маркетплейсов – как B2B, так и B2C, КИФА берет на себя такие функции, как заключение контрактов, сертификация, экспортно-импортное таможенное оформление, конвертация и перевод валюты, страхование, транспортировка и распределение товаров, финансирование цепей поставок. Фактически сделка проводится «под ключ» и компания отвечает перед оптовым покупателем за нее и за качество товара.

💰 КИФА зарабатывает на комиссиях. Сейчас на платформе представлены 2 ключевых сервиса: «Open-Trade» и «Private-Trade».

«Open-Trade» - покупатель выбирает товары в открытом каталоге на сайте. В рамках такого заказа могут быть разные позиции от разных поставщиков. Комиссия платформы в данном случае составляет 12-14%.

«Private-Trade» - покупатель выбирает товары в закрытом разделе личного кабинета и здесь может присутствовать только одна позиция одного поставщика с индивидуальными условиями. Комиссия платформы составляет 2-4%.

📈 В рамках «Private-Trade» обычно приобретаются очень крупные партии. Данный сервис работает с 2021 года и с тех пор объем сделок по нему вырос в 7 раз.

🔄 На фоне ограничений со стороны западных стран, у России продолжил расти товарооборот с азиатскими партнерами, в первую очередь с Китаем. Только за 2023 год он вырос почти на треть и превысил $ 240 млрд, и с высокой долей вероятности этот тренд сохранится. Сейчас основная часть сделок происходит в оффлайн формате, но развитие цифровизации ускорит и упростит данный процесс. Как мы видим по сегменту ритейла, люди все реже ходят в магазины и чаще приобретают продукты и товары онлайн. Схожая тенденция будет и в секторе B2B, на мой взгляд. И именно цифровизация объемов российско-китайской торговли обеспечит компании рост на многие годы. Как заявил зампредседателя совета директоров КИФА Кайл Шостак в ходе «Ярмарки Эмитентов», 90% предпринимателей из России и Китая не имеют опыта трансграничной торговли и это потенциальные клиенты компании, в этом в КИФА видят точку дальнейшего роста бизнеса.

💰 Давайте теперь посмотрим на недавно вышедшие результаты по МСФО за 1кв. 2024г. Товарооборот (GMV) вырос на 54% г/г до 1,5 млрд руб. Выручка продемонстрировала сопоставимую динамику, достигнув отметки 1,3 млрд руб.

📈 Рост за рассматриваемый период по сервисам «Open-Trade» и Private-Trade» составил 43% и 61% соответственно. Чистая прибыль в первом квартале увеличилась до 4 млн руб. против убытка в (-2) млн руб. годом ранее. В целом, если смотреть по годовым отчетам, КИФА в 2020 году вышла из зоны убыточности, а среди публичных компаний e-сommerce сегмента в России редко можно встретить бизнес, систематически показывающий положительную аудированную чистую прибыль.

📌 Резюмируя все вышесказанное, КИФА может быть весьма неплохой инвест. идеей. Главный нюанс пока в том, что она не публичная с точки зрения акций. Но на Мосбирже уже представлены ее облигации. Однако, была информация (в том числе в Ведомостях) о том, что уже в 2024 году эмитент может выйти на IPO. Я добавил компанию в свой вотч-лист, продолжу следить за новостями и буду держать вас в курсе происходящего.

@investokrat

В прошлую субботу был на конференции "Ярмарка эмитентов", где обсуждались потенциально интересные облигации и их эмитенты. Понравилось выступление представителя одного из участников - компании «КИФА».

📲 «КИФА» представляет собой платформу цифровой торговли для осуществления сделок между поставщиками и покупателями товаров из России и Китая. В отличие от традиционных маркетплейсов, вроде OZON #OZON, Яндекс.Маркет #YNDX и AliExpress, которые работают в сегменте B2C, компания представлена в сегменте B2B. Таким образом, основной ее клиент это бизнес, который покупает товар не штучно, а оптом.

🇨🇳🇷🇺 Также, в отличие от B2C, на платформе КИФА товар предлагают непосредственно производители, а не посредники. Это дает возможность покупателям рассчитывать на конкурентоспособные цены. С текущего года компания запускает экспорт российских товаров в Китай, что делает ее уникальной по сравнению с аналогами в сегменте B2B.

🚛 В отличие от маркетплейсов – как B2B, так и B2C, КИФА берет на себя такие функции, как заключение контрактов, сертификация, экспортно-импортное таможенное оформление, конвертация и перевод валюты, страхование, транспортировка и распределение товаров, финансирование цепей поставок. Фактически сделка проводится «под ключ» и компания отвечает перед оптовым покупателем за нее и за качество товара.

💰 КИФА зарабатывает на комиссиях. Сейчас на платформе представлены 2 ключевых сервиса: «Open-Trade» и «Private-Trade».

«Open-Trade» - покупатель выбирает товары в открытом каталоге на сайте. В рамках такого заказа могут быть разные позиции от разных поставщиков. Комиссия платформы в данном случае составляет 12-14%.

«Private-Trade» - покупатель выбирает товары в закрытом разделе личного кабинета и здесь может присутствовать только одна позиция одного поставщика с индивидуальными условиями. Комиссия платформы составляет 2-4%.

📈 В рамках «Private-Trade» обычно приобретаются очень крупные партии. Данный сервис работает с 2021 года и с тех пор объем сделок по нему вырос в 7 раз.

🔄 На фоне ограничений со стороны западных стран, у России продолжил расти товарооборот с азиатскими партнерами, в первую очередь с Китаем. Только за 2023 год он вырос почти на треть и превысил $ 240 млрд, и с высокой долей вероятности этот тренд сохранится. Сейчас основная часть сделок происходит в оффлайн формате, но развитие цифровизации ускорит и упростит данный процесс. Как мы видим по сегменту ритейла, люди все реже ходят в магазины и чаще приобретают продукты и товары онлайн. Схожая тенденция будет и в секторе B2B, на мой взгляд. И именно цифровизация объемов российско-китайской торговли обеспечит компании рост на многие годы. Как заявил зампредседателя совета директоров КИФА Кайл Шостак в ходе «Ярмарки Эмитентов», 90% предпринимателей из России и Китая не имеют опыта трансграничной торговли и это потенциальные клиенты компании, в этом в КИФА видят точку дальнейшего роста бизнеса.

💰 Давайте теперь посмотрим на недавно вышедшие результаты по МСФО за 1кв. 2024г. Товарооборот (GMV) вырос на 54% г/г до 1,5 млрд руб. Выручка продемонстрировала сопоставимую динамику, достигнув отметки 1,3 млрд руб.

📈 Рост за рассматриваемый период по сервисам «Open-Trade» и Private-Trade» составил 43% и 61% соответственно. Чистая прибыль в первом квартале увеличилась до 4 млн руб. против убытка в (-2) млн руб. годом ранее. В целом, если смотреть по годовым отчетам, КИФА в 2020 году вышла из зоны убыточности, а среди публичных компаний e-сommerce сегмента в России редко можно встретить бизнес, систематически показывающий положительную аудированную чистую прибыль.

📌 Резюмируя все вышесказанное, КИФА может быть весьма неплохой инвест. идеей. Главный нюанс пока в том, что она не публичная с точки зрения акций. Но на Мосбирже уже представлены ее облигации. Однако, была информация (в том числе в Ведомостях) о том, что уже в 2024 году эмитент может выйти на IPO. Я добавил компанию в свой вотч-лист, продолжу следить за новостями и буду держать вас в курсе происходящего.

@investokrat

{kind=link}

📉 Газпром: берем пока дешево или держимся подальше?

2️⃣ Инвесторы на российском рынке по отношению к Газпрому разделились на два лагеря. Одни считают, что сейчас отличный момент для набора позиции, пока акция дешева (оценивается на уровне дочерней Газпромнефти!) и погружена в негативный внешний фон. Другие же считают, что после потери основной части европейского рынка и повышения НДПИ, Газпром потерял инвест-привлекательность на долгие годы.

🤔 Кто же из них прав? Предлагаю подойти к вопросу объективно и без лишних эмоций.

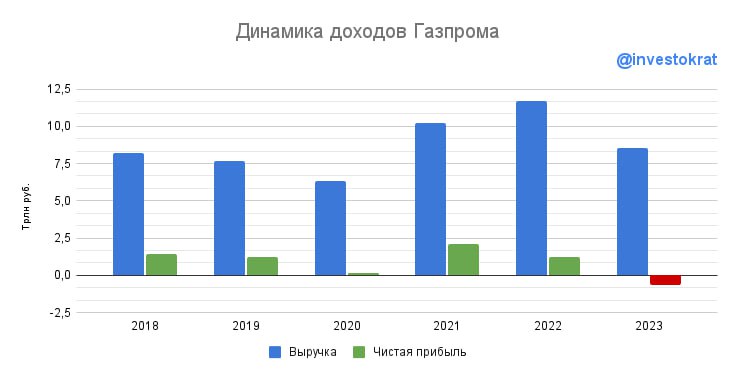

👎 На первый взгляд, отчет Газпрома за 2023 год выглядит просто ужасно. Выручка снизилась с 11,7 трлн рублей годом ранее до 8,5 трлн. Кроме того, Газпром стал убыточным на операционном уровне (-0,36 трлн рублей), что уж говорить про отрицательную чистую прибыль в 0,58 трлн рублей! Впервые за 25 лет Газпром понес убытки по итогам года. Вот такой вот печальный антирекорд.

❌ Также вчера вышла директива правительства НЕ ВЫПЛАЧИВАТЬ дивиденды по итогам 2023 года...

Причины столь плачевного положения мы все знаем:

✔️ Проблемы с европейским рынком (из всех газопроводов осталась только одна нитка, идущая через Украину). В результате объем экспорта газа снизился с 205 млрд кубометров газа в 2021 году до 99,6 млрд кубометров в 2023 году.

✔️ Повышенный НДПИ. В 2023 году Газпром заплатил в бюджет 2,5 трлн руб. НДПИ, что составило целых 30% выручки. Такая ситуация, скорее всего, будет сохраняться минимум до конца 2025 года. А дальше все будет зависеть от потребностей российского бюджета в деньгах и корпоративных практик в связке Газпром-государство.

🧮 Долговая нагрузка компании выросла до 2,96Х по ND/EBITDA. Это намного больше, чем в прошлом году (1,1x) и уже близко к критическим отметкам. Но самое главное, что такое соотношение дает Газпрому право снизить норму выплаты дивидендов с 50% от чистой прибыли вплоть до нуля! Что мы и увидим.

🤷♂️ Даже без учета директивы Правительства РФ, учитывая текущее финансовое положение, было бы разумно временно отказаться от выплаты дивидендов.

💰 Я вчера утром писал про интригу в дивидендах Газпрома, вот она и реализовалась. Но давайте еще раз посчитаем то, на что можно было бы рассчитывать и стоила ли игра свеч? Если скорректировать прибыль на курсовые разницы и обесценения, то получится 370 млрд рублей за год или же 15,3 рубля дивидендов на акцию (при распределении 50% от ЧП по МСФО). Это чуть меньше 10% доходности при цене в 155 рублей за бумагу. На мой взгляд, игра совершенно не стоила свеч даже в случае максимально благоприятного дивидендного исхода.

📈 Что может помочь Газпрому?

🛢 Лучшее, что сейчас есть в активе компании - это его дочерний нефтяной бизнес (Газпромнефть). Нефтяной сегмент принес 765 млрд рублей чистой прибыли. Это более чем в два раза больше всей скорректированной прибыли Газпрома. Вот и ответ на вопрос, что еще держит бизнес Газпрома на плаву и даже дает ему возможность получать скорректированную прибыль!

🇷🇺 Еще одной точкой роста доходов могут стать повышенные темпы индексации цен на газ на внутреннем рынке.

🇨🇳 Аналитики возлагают много надежд на новые трубы в Китай. Однако, прежде чем они начнут давать отдачу в виде EBITDA и прибыли, компании придется потратиться на капитальные расходы.

📌 Подводя итоги, можно сказать, что положение Газпрома выглядит очень тяжелым, но не безнадежным. Пути выхода из ситуации есть, но они могут потребовать много времени и финансовой экономии, в том числе и на выплате дивидендов.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

2️⃣ Инвесторы на российском рынке по отношению к Газпрому разделились на два лагеря. Одни считают, что сейчас отличный момент для набора позиции, пока акция дешева (оценивается на уровне дочерней Газпромнефти!) и погружена в негативный внешний фон. Другие же считают, что после потери основной части европейского рынка и повышения НДПИ, Газпром потерял инвест-привлекательность на долгие годы.

🤔 Кто же из них прав? Предлагаю подойти к вопросу объективно и без лишних эмоций.

👎 На первый взгляд, отчет Газпрома за 2023 год выглядит просто ужасно. Выручка снизилась с 11,7 трлн рублей годом ранее до 8,5 трлн. Кроме того, Газпром стал убыточным на операционном уровне (-0,36 трлн рублей), что уж говорить про отрицательную чистую прибыль в 0,58 трлн рублей! Впервые за 25 лет Газпром понес убытки по итогам года. Вот такой вот печальный антирекорд.

❌ Также вчера вышла директива правительства НЕ ВЫПЛАЧИВАТЬ дивиденды по итогам 2023 года...

Причины столь плачевного положения мы все знаем:

✔️ Проблемы с европейским рынком (из всех газопроводов осталась только одна нитка, идущая через Украину). В результате объем экспорта газа снизился с 205 млрд кубометров газа в 2021 году до 99,6 млрд кубометров в 2023 году.

✔️ Повышенный НДПИ. В 2023 году Газпром заплатил в бюджет 2,5 трлн руб. НДПИ, что составило целых 30% выручки. Такая ситуация, скорее всего, будет сохраняться минимум до конца 2025 года. А дальше все будет зависеть от потребностей российского бюджета в деньгах и корпоративных практик в связке Газпром-государство.

🧮 Долговая нагрузка компании выросла до 2,96Х по ND/EBITDA. Это намного больше, чем в прошлом году (1,1x) и уже близко к критическим отметкам. Но самое главное, что такое соотношение дает Газпрому право снизить норму выплаты дивидендов с 50% от чистой прибыли вплоть до нуля! Что мы и увидим.

🤷♂️ Даже без учета директивы Правительства РФ, учитывая текущее финансовое положение, было бы разумно временно отказаться от выплаты дивидендов.

💰 Я вчера утром писал про интригу в дивидендах Газпрома, вот она и реализовалась. Но давайте еще раз посчитаем то, на что можно было бы рассчитывать и стоила ли игра свеч? Если скорректировать прибыль на курсовые разницы и обесценения, то получится 370 млрд рублей за год или же 15,3 рубля дивидендов на акцию (при распределении 50% от ЧП по МСФО). Это чуть меньше 10% доходности при цене в 155 рублей за бумагу. На мой взгляд, игра совершенно не стоила свеч даже в случае максимально благоприятного дивидендного исхода.

📈 Что может помочь Газпрому?

🛢 Лучшее, что сейчас есть в активе компании - это его дочерний нефтяной бизнес (Газпромнефть). Нефтяной сегмент принес 765 млрд рублей чистой прибыли. Это более чем в два раза больше всей скорректированной прибыли Газпрома. Вот и ответ на вопрос, что еще держит бизнес Газпрома на плаву и даже дает ему возможность получать скорректированную прибыль!

🇷🇺 Еще одной точкой роста доходов могут стать повышенные темпы индексации цен на газ на внутреннем рынке.

🇨🇳 Аналитики возлагают много надежд на новые трубы в Китай. Однако, прежде чем они начнут давать отдачу в виде EBITDA и прибыли, компании придется потратиться на капитальные расходы.

📌 Подводя итоги, можно сказать, что положение Газпрома выглядит очень тяжелым, но не безнадежным. Пути выхода из ситуации есть, но они могут потребовать много времени и финансовой экономии, в том числе и на выплате дивидендов.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ПИК проигрывает конкуренцию Самолету

О ситуации на рынке первичной недвижимости в московском регионе я писал в посте, посвященном Самолету.

🤐 А сегодня речь пойдет об еще одном крупном девелопере, для которого эта статистика актуальна. Группа ПИК, в отличие от Самолета #SMLT, после начала СВО не отличалась прозрачностью и открытостью. Компания задерживала отчеты (или не публиковала их вовсе), не платила дивиденды и не взаимодействовала с инвесторами в публичном поле. Но иногда, именно в таких ситуациях созревают интересные недооцененные идеи.

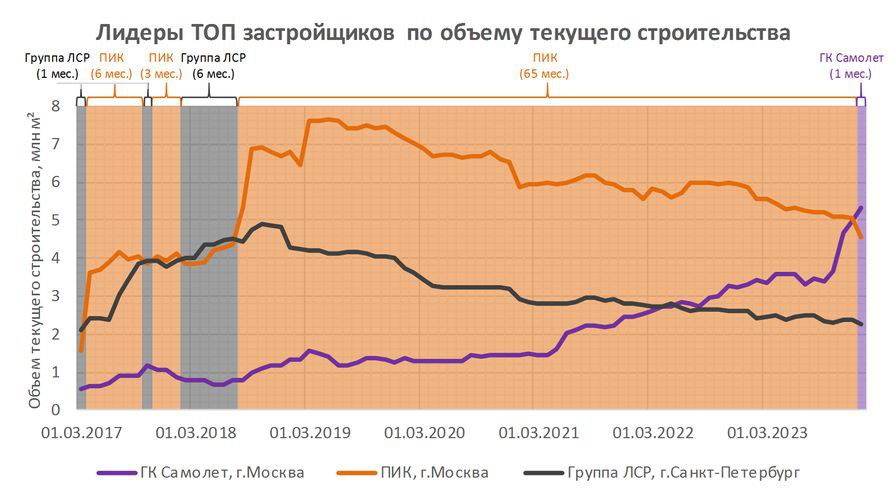

🥈 Согласно данным "Единого ресурса застройщиков", к началу 2024 года Самолет сместил ПИК с пьедестала лидера по объему текущего строительства, показав результат в 5,33 млн кв метров, против 4,55 млн у ПИКа. На графике вы можете видеть ситуацию в динамике: начиная с 2019 года объем текущего строительства у Самолета постоянно растет, а у ПИКа наоборот падает. Ничего хорошего в этой статистике для ПИКа нет, но не будем делать далеко идущих выводов и заглянем в отчетность.

❗️ Так как за 2022 год ПИК не отчитывался, сравнивать будем с результатами 2021 года.

📈 Выручка выросла на 20%, операционная прибыль на 39,1%. Здесь все хорошо. Доходы растут, пусть и не очень высокими темпами.

📉 Вопросы начинаются на уровне чистой прибыли, которая сократилась вдвое: со 103,6 млрд рублей до 52,3 млрд. Прибыль, скорректированная на курсовые разницы, будет чуть больше (62,8 млрд руб.), но все еще значительно меньше, чем в 2021 году.

❗️Корень проблемы кроется в процентных расходах, которые выросли с 33,9 млрд в 21 году до 82,3 млрд руб. Высокая ставка давит на стоимость проектного финансирования. И если у Самолета получается увеличивать прибыль за счет быстрого прироста объемов бизнеса, то у ПИКа математика сходится хуже.

🧮 Если считать по скорректированной прибыли, то P/E для ПИКа составит 8,8x. Оценка, сопоставимая с Самолетом. А вот качество эмитента, к сожалению, нет. Поэтому, если вас не пугают риски строительного сектора в целом, выбор компании в нем, на мой взгляд, становится очевиден. Также ждем редомициляцию Эталона #ETLN, который тоже является неплохой историей на нашем рынке девелоперов.

#PIKK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

О ситуации на рынке первичной недвижимости в московском регионе я писал в посте, посвященном Самолету.

🤐 А сегодня речь пойдет об еще одном крупном девелопере, для которого эта статистика актуальна. Группа ПИК, в отличие от Самолета #SMLT, после начала СВО не отличалась прозрачностью и открытостью. Компания задерживала отчеты (или не публиковала их вовсе), не платила дивиденды и не взаимодействовала с инвесторами в публичном поле. Но иногда, именно в таких ситуациях созревают интересные недооцененные идеи.

🥈 Согласно данным "Единого ресурса застройщиков", к началу 2024 года Самолет сместил ПИК с пьедестала лидера по объему текущего строительства, показав результат в 5,33 млн кв метров, против 4,55 млн у ПИКа. На графике вы можете видеть ситуацию в динамике: начиная с 2019 года объем текущего строительства у Самолета постоянно растет, а у ПИКа наоборот падает. Ничего хорошего в этой статистике для ПИКа нет, но не будем делать далеко идущих выводов и заглянем в отчетность.

❗️ Так как за 2022 год ПИК не отчитывался, сравнивать будем с результатами 2021 года.

📈 Выручка выросла на 20%, операционная прибыль на 39,1%. Здесь все хорошо. Доходы растут, пусть и не очень высокими темпами.

📉 Вопросы начинаются на уровне чистой прибыли, которая сократилась вдвое: со 103,6 млрд рублей до 52,3 млрд. Прибыль, скорректированная на курсовые разницы, будет чуть больше (62,8 млрд руб.), но все еще значительно меньше, чем в 2021 году.

❗️Корень проблемы кроется в процентных расходах, которые выросли с 33,9 млрд в 21 году до 82,3 млрд руб. Высокая ставка давит на стоимость проектного финансирования. И если у Самолета получается увеличивать прибыль за счет быстрого прироста объемов бизнеса, то у ПИКа математика сходится хуже.

🧮 Если считать по скорректированной прибыли, то P/E для ПИКа составит 8,8x. Оценка, сопоставимая с Самолетом. А вот качество эмитента, к сожалению, нет. Поэтому, если вас не пугают риски строительного сектора в целом, выбор компании в нем, на мой взгляд, становится очевиден. Также ждем редомициляцию Эталона #ETLN, который тоже является неплохой историей на нашем рынке девелоперов.

#PIKK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🎞 Новости по Сургутнефтегазу, Газпрому, облигациям, золоту и другим событиям фондового рынка

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

YouTube

Чем радует «Сургутнефтегаз» и расстраивает «Газпром»

Дивиденды «Газпрома» и «Сургутнефтегаза» обсудили с инвестором, основателем сообщества «Инвестократъ» Георгием Аведиковым.

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

💉 «Промомед» регистрирует дженерик препарата тирзепатид

Я недавно разбирал компанию «Промомед», после того, как послушал их выступление на конференции Профит. По бизнесу вышла интересная статья о том, что начались клинические испытания (КИ) первого российского дженерика препарата тирзепатид.

❓И что здесь интересного?

Такой вопрос возник сейчас у многих из вас, я думаю, поэтому разберем подробнее, что такое вообще дженерик и о чем может говорить начало КИ.

💊 Дженерики - лекарственные препараты, в состав которых входит то же действующее вещество, в том же количестве, что и в оригинальном, который запатентован одной из фарм. компаний.

☝️ Таким образом, дженерики обычно появляются после того, как заканчивается срок действия патента на препарат. Но дело в том, что оригинальный препарат от производителя Eli Lilly в России пока не зарегистрирован. И по закону нет ограничений на производство дженериков на него.

❓ Но что это за препарат и в чем его преимущества?

Как вы понимаете, учитывая, что препарат в РФ пока официально не зарегистрирован, то это является достаточно свежей и современной разработкой по борьбе с сахарным диабетом и ожирением. Встречаются даже такие громкие заявления, что это лекарство позволит «снять диабетиков с инсулина».

🧐 Производители дают следующие комментарии по эффективности: за полгода вес может сократиться на 15-20%, за счет снижения чувства голода и тяги к сладкому и жирному. Также препарат нормализует выработку инсулина и уровень глюкозы, что приведет к восстановлению метаболизма и ремиссии сахарного диабета.

❌ Представители Промомеда пока официально информацию о начале КИ не подтверждают. Но мы видим с их стороны активную работу в эндокринологии по производству лекарств собственной разработки и аналогов ушедших из РФ препаратов.

✔️ Так, например, компания выпускает препарат «Квинсента», который заменил ушедший из РФ «Оземпик». Многие зарубежные эмитенты, кстати, как правило, получают основную часть выручки от реализации 1-2 препаратов, которые становятся «бестселлерами». У компании Merck, например, это лекарство Keytruda, которая генерирует более 35% выручки. У Abbvie бестселлером является Humira. Мы подробно это анализировали, когда разбирали рынок США.

📈 Если говорить про препараты для похудения, как в рассматриваемом примере, то наблюдается интересная динамика. Эмитент Ozempic Novo Nordisk стал второй в Европе компанией, стоимостью $500 млрд, обойдя французскую LVMH. Спрос на препараты для похудения растет, из-за увеличения числа людей, страдающих от ожирения. Многие из нас ведут сидячий образ жизни, питаются фастфудом, что оказывает негативное влияние на организм.

✅ Вернемся к препарату, главным его отличием от предыдущих поколений, является то, что он имитирует вещества, которые вырабатываются в нашем организме. Это увеличивает эффективность и переносимость, что делает его действие более физиологичным. В данном случае одно действующее вещество имеет множество эффектов, что дает хороший результат при похудении и восстанавливает здоровье в целом.

🇷🇺 Как показывает практика, страновые ограничения всегда работают в обе стороны. Это дает отличную возможность развиваться отечественному фарм. рынку. «Промомед», как мы выяснили, разрабатывает препараты, которых еще никто в РФ ранее не делал. Это позволяет формировать новый перспективный рынок с уникальными технологиями. А по ряду всем вам известных причин, зарубежные производители к нам прийти не смогут и, возможно, еще долгое время.

📌 Резюмируя все вышесказанное, пока многие гонятся за IT сектором, у нас зарождается не менее интересный сектор фармацевтики и биотехнологий. Я думаю, что у него есть отличные шансы на рост и именно здесь могут быть неплохие идеи, которые смогут принести 10х за 10 лет.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я недавно разбирал компанию «Промомед», после того, как послушал их выступление на конференции Профит. По бизнесу вышла интересная статья о том, что начались клинические испытания (КИ) первого российского дженерика препарата тирзепатид.

❓И что здесь интересного?

Такой вопрос возник сейчас у многих из вас, я думаю, поэтому разберем подробнее, что такое вообще дженерик и о чем может говорить начало КИ.

💊 Дженерики - лекарственные препараты, в состав которых входит то же действующее вещество, в том же количестве, что и в оригинальном, который запатентован одной из фарм. компаний.

☝️ Таким образом, дженерики обычно появляются после того, как заканчивается срок действия патента на препарат. Но дело в том, что оригинальный препарат от производителя Eli Lilly в России пока не зарегистрирован. И по закону нет ограничений на производство дженериков на него.

❓ Но что это за препарат и в чем его преимущества?

Как вы понимаете, учитывая, что препарат в РФ пока официально не зарегистрирован, то это является достаточно свежей и современной разработкой по борьбе с сахарным диабетом и ожирением. Встречаются даже такие громкие заявления, что это лекарство позволит «снять диабетиков с инсулина».

🧐 Производители дают следующие комментарии по эффективности: за полгода вес может сократиться на 15-20%, за счет снижения чувства голода и тяги к сладкому и жирному. Также препарат нормализует выработку инсулина и уровень глюкозы, что приведет к восстановлению метаболизма и ремиссии сахарного диабета.

❌ Представители Промомеда пока официально информацию о начале КИ не подтверждают. Но мы видим с их стороны активную работу в эндокринологии по производству лекарств собственной разработки и аналогов ушедших из РФ препаратов.

✔️ Так, например, компания выпускает препарат «Квинсента», который заменил ушедший из РФ «Оземпик». Многие зарубежные эмитенты, кстати, как правило, получают основную часть выручки от реализации 1-2 препаратов, которые становятся «бестселлерами». У компании Merck, например, это лекарство Keytruda, которая генерирует более 35% выручки. У Abbvie бестселлером является Humira. Мы подробно это анализировали, когда разбирали рынок США.