🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://www.tg-me.com/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://www.tg-me.com/taurenin

МОИ КАНАЛЫ

Телеграм - https…

🥃 Белуга: замедление роста во 2 квартале

🎉 Группа Белуга открывает новый сезон отчетности на российском рынке. Мы с нетерпением ждем результатов за первое полугодие, чтобы понять, как компании проходят через кризис.

Операционный отчет Белуги (по итогам 6 месяцев) на первый взгляд выглядит очень позитивно и создает впечатление, что бизнес вообще не пострадал от кризиса.

📈 Общие отгрузки продукции увеличились на 13,6% г/г, отгрузки собственных брендов выросли на 10,9% г/г, а импортной линейки на 29,4% г/г.

📈 Основной прирост идет, благодаря расширению сети "Винлаб". Объем продаж через собственную сеть увеличился на 33,8% г/г, причем рост Винлаба обеспечивается не только открытием новых магазинов, но и растущим средним чеком (+12,7% г/г).

Так как онлайн продажи алкоголя с доставкой в России запрещены, популярность набирает система самовывоза (click&collect). Объем продаж Белуги через данную систему вырос в 2,1 раза г/г, а ее доля в структуре продаж Винлаба увеличилась с 3,7% годом ранее до 4,97%.

❗️Рост замедлился по сравнению с 1 кварталом

По результатам полугодия компания демонстрирует неплохие темпы роста, однако до этого они были еще выше. Если открыть результаты 1 квартала и сравнить, то можно заметить, что темпы роста бизнеса замедлились по всем направлениям. Интересно еще то, что данные по экспортным продажам за полугодие Белуга вообще не опубликовала.

🧐 В операционном отчете мало сказано о ситуации с экспортом и импортом, а ведь именно этот вопрос сейчас в большей степени интересует инвесторов. Но несколько фактов и тенденций, все-таки отметить можно.

📌 В структуре импортной продукции опережающий рост демонстрируют марки из дружественных стран (армянский коньяк, доминиканский ром).

📌 Председатель правления Белуги Александр Мечетин отмечает важность диверсификации портфеля брендов и локализации ряда производств.

📌 Бизнесу приходится решать новые задачи, связанные с комплектующими, цепочками поставок и расчетами с зарубежными партнерами.

🧐 Как видим, ожидаемое замедление темпов роста бизнеса случилось. Пока это выглядит, как временная мера, с которой компания должна успешно справится. Менеджмент Белуги настроен позитивно, сохранятся уверенность в будущем и на текущие проблемы они смотрят, как на задачи, которые можно решить. Это вселяет оптимизм. Продолжаю удерживать свою долю, алкоголь он же как, и в горе и в радости...

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎉 Группа Белуга открывает новый сезон отчетности на российском рынке. Мы с нетерпением ждем результатов за первое полугодие, чтобы понять, как компании проходят через кризис.

Операционный отчет Белуги (по итогам 6 месяцев) на первый взгляд выглядит очень позитивно и создает впечатление, что бизнес вообще не пострадал от кризиса.

📈 Общие отгрузки продукции увеличились на 13,6% г/г, отгрузки собственных брендов выросли на 10,9% г/г, а импортной линейки на 29,4% г/г.

📈 Основной прирост идет, благодаря расширению сети "Винлаб". Объем продаж через собственную сеть увеличился на 33,8% г/г, причем рост Винлаба обеспечивается не только открытием новых магазинов, но и растущим средним чеком (+12,7% г/г).

Так как онлайн продажи алкоголя с доставкой в России запрещены, популярность набирает система самовывоза (click&collect). Объем продаж Белуги через данную систему вырос в 2,1 раза г/г, а ее доля в структуре продаж Винлаба увеличилась с 3,7% годом ранее до 4,97%.

❗️Рост замедлился по сравнению с 1 кварталом

По результатам полугодия компания демонстрирует неплохие темпы роста, однако до этого они были еще выше. Если открыть результаты 1 квартала и сравнить, то можно заметить, что темпы роста бизнеса замедлились по всем направлениям. Интересно еще то, что данные по экспортным продажам за полугодие Белуга вообще не опубликовала.

🧐 В операционном отчете мало сказано о ситуации с экспортом и импортом, а ведь именно этот вопрос сейчас в большей степени интересует инвесторов. Но несколько фактов и тенденций, все-таки отметить можно.

📌 В структуре импортной продукции опережающий рост демонстрируют марки из дружественных стран (армянский коньяк, доминиканский ром).

📌 Председатель правления Белуги Александр Мечетин отмечает важность диверсификации портфеля брендов и локализации ряда производств.

📌 Бизнесу приходится решать новые задачи, связанные с комплектующими, цепочками поставок и расчетами с зарубежными партнерами.

🧐 Как видим, ожидаемое замедление темпов роста бизнеса случилось. Пока это выглядит, как временная мера, с которой компания должна успешно справится. Менеджмент Белуги настроен позитивно, сохранятся уверенность в будущем и на текущие проблемы они смотрят, как на задачи, которые можно решить. Это вселяет оптимизм. Продолжаю удерживать свою долю, алкоголь он же как, и в горе и в радости...

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰Нюансы ведения нескольких брокерских счетов

Когда я только начинал инвестировать и капитал был относительно небольшой, то вполне хватало одного брокерского счета. Со временем, по мере роста портфеля, появилась необходимость диверсификации и отработки новых стратегий, не хотелось все смешивать в одном счете, поэтому стал разделять, в том числе и по брокерам.

❗️У всех брокеров есть свои нюансы ведения учета активов на таких счетах, сегодня про них и поговорим. Кстати, про то. как выбирать брокера и на что обращать внимание мы подробно говорили в этом посте.

📌У меня было несколько счетов в Сбере. На данный момент никаких нареканий нет, все счета ведутся независимо друг от друга и вполне можно использовать под разные стратегии, например, на одном счете у меня долгосрочная, на другом дивидендная. Но, может быть это потому, что я пока мало что продавал... 🧐

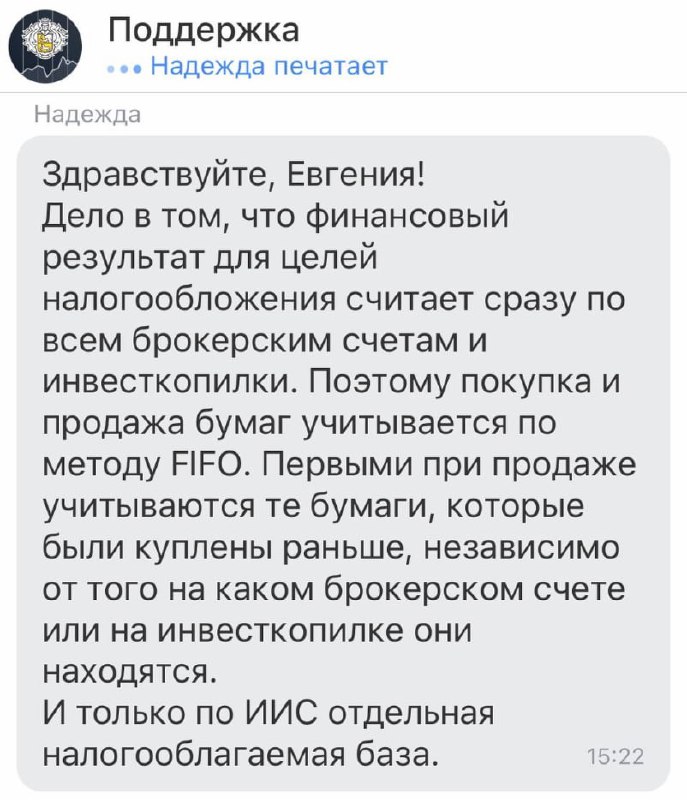

📌Сегодня наша подписчица приоткрыла завесу тайны по поводу ведения двух счетов у брокера Тинькофф. Чтобы не искажать смысл, приведу цитату:

📝"У меня 2 брокерский счета, один долгосрочный, другой спекулятивный. На одном бумага куплена 2 года назад по цене 3622р, на другом купила в прошлом месяце за 7200.

Продала бумагу на спекулятивном портфеле за 7925р. По логике результат должен быть рассчитан по спекулятивному портфелю 7925-7200.

А по факту Тинькоф посчитал сумму покупки первой бумаги в общем по всем счетам, а первая бумага куплена в долгосрочном портфеле. И посчитали результат как 7925-3622 (по методу ФИФО в общем по всем счетам, а не по отдельному, где я фактически продала бумагу).

Получается вести разные портфели вообще не реально. В терминале и в брокерском отчете будет один результат, а по налоговому отчету другой."

✔️Вот такой интересный момент, получается, вы видите 2 разных брокерских счета у себя, а брокер их видит, как один большой и все учитывает по методу FIFO (first input first output) или, если по-русски, что первое купили, то первое и пойдет на продажу, независимо от того, на какой счет была совершена покупка и с какого счета продаете.

🤝 Евгении большое спасибо за такой важный для многих комментарий. Чтобы не быть голословными, ниже приведу ответ от службы поддержки Тинькофф по данному вопросу. Это не критичный момент, но согласитесь, приятного здесь мало.

Когда я только начинал инвестировать и капитал был относительно небольшой, то вполне хватало одного брокерского счета. Со временем, по мере роста портфеля, появилась необходимость диверсификации и отработки новых стратегий, не хотелось все смешивать в одном счете, поэтому стал разделять, в том числе и по брокерам.

❗️У всех брокеров есть свои нюансы ведения учета активов на таких счетах, сегодня про них и поговорим. Кстати, про то. как выбирать брокера и на что обращать внимание мы подробно говорили в этом посте.

📌У меня было несколько счетов в Сбере. На данный момент никаких нареканий нет, все счета ведутся независимо друг от друга и вполне можно использовать под разные стратегии, например, на одном счете у меня долгосрочная, на другом дивидендная. Но, может быть это потому, что я пока мало что продавал... 🧐

📌Сегодня наша подписчица приоткрыла завесу тайны по поводу ведения двух счетов у брокера Тинькофф. Чтобы не искажать смысл, приведу цитату:

📝"У меня 2 брокерский счета, один долгосрочный, другой спекулятивный. На одном бумага куплена 2 года назад по цене 3622р, на другом купила в прошлом месяце за 7200.

Продала бумагу на спекулятивном портфеле за 7925р. По логике результат должен быть рассчитан по спекулятивному портфелю 7925-7200.

А по факту Тинькоф посчитал сумму покупки первой бумаги в общем по всем счетам, а первая бумага куплена в долгосрочном портфеле. И посчитали результат как 7925-3622 (по методу ФИФО в общем по всем счетам, а не по отдельному, где я фактически продала бумагу).

Получается вести разные портфели вообще не реально. В терминале и в брокерском отчете будет один результат, а по налоговому отчету другой."

✔️Вот такой интересный момент, получается, вы видите 2 разных брокерских счета у себя, а брокер их видит, как один большой и все учитывает по методу FIFO (first input first output) или, если по-русски, что первое купили, то первое и пойдет на продажу, независимо от того, на какой счет была совершена покупка и с какого счета продаете.

🤝 Евгении большое спасибо за такой важный для многих комментарий. Чтобы не быть голословными, ниже приведу ответ от службы поддержки Тинькофф по данному вопросу. Это не критичный момент, но согласитесь, приятного здесь мало.

{kind=link}

📣 Друзья, завтра (14.07) в 19:00 мск проведем онлайн встречу с Дмитрием Александровым, представителем канала Probonds (Иволга Капитал). Если вы еще не подписаны на их канал, очень рекомендую.

✔️Тема: "Акции vs Облигации на рынке РФ".

Узнаем у гостя, есть ли какие-то интересные идеи в облигациях дальних эшелонов, какие сектора в моменте наименее рискованные и какой в целом взгляд у их команды на происходящее.

Встреча пройдет в рамках нашего Телеграм канала, запись будет выложена спустя 1-2 дня.

❓Если уже есть какие-то вопросы, можете оставлять их в комментариях к этому посту, самые интересные постараюсь озвучить в эфире. Также будет возможность задать вопросы лично голосом в формате онлайн.

✔️Тема: "Акции vs Облигации на рынке РФ".

Узнаем у гостя, есть ли какие-то интересные идеи в облигациях дальних эшелонов, какие сектора в моменте наименее рискованные и какой в целом взгляд у их команды на происходящее.

Встреча пройдет в рамках нашего Телеграм канала, запись будет выложена спустя 1-2 дня.

❓Если уже есть какие-то вопросы, можете оставлять их в комментариях к этому посту, самые интересные постараюсь озвучить в эфире. Также будет возможность задать вопросы лично голосом в формате онлайн.

{kind=link}

👆🏻Вопросы к встрече, которая опубликована выше, можете оставлять под данным постом.

Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Друзья, через 15 минут начинаем встречу с Дмитрием Александровым.

Присоединиться можно по ссылке: https://www.tg-me.com/investokrat?livestream

Присоединиться можно по ссылке: https://www.tg-me.com/investokrat?livestream

🌇 Как инвестировать в жилую недвижимость на бирже?

На днях Тинькофф запустил необычный для российского рынка продукт - ЗПИФ на жилую недвижимость. Ранее инвесторам уже были доступны биржевые паи различных фондов, инвестирующих в недвижимость (PNK Rental, фонды от "Альфа-Капитал", ВТБ и другие). Но все они по большей части ориентированы на коммерческую недвижимость (помещения под аренду магазинам, склады и т.д). Поэтому фонд от Тинькофф - продукт в каком-то смысле уникальный и привлекающий к себе внимание. Попробуем разобраться в нем поподробнее.

🏗 Что из себя представляет новый фонд?

Фонд "ЖК Republic - REDS" инвестирует в башни REDS нового жилого комплекса, строительство которого начнется в центре Москвы уже в этом году. После ввода ЖК в эксплуатацию (по плану это 2025 год) купленные ранее объекты будут проданы, а средства от продажи распределены между пайщиками в первой половине 2026 года.

👍 Какие есть преимущества для инвестора?

✅ Низкий порог входа. Обычные инвестиции в жилую недвижимость через покупку квартиры измеряются миллионами, а иногда и десятками миллионов рублей. Порог входа в фонд от Тинькофф - 300 тысяч рублей. При этом паи доступны для покупки неквалифицированным инвесторам.

✅ Отсутствие брокерской комиссии за покупку и продажу паев в "Тинькофф Инвестиции".

✅ Не нужно самостоятельно отбирать объекты, вести переговоры и решать сопутствующие вопросы оформления сделок и искать покупателей. Покупка паев увеличивает ликвидность, экономит время и собственные силы.

✅ Деньги пайщиков размещаются на эскроу счете и в случае проблем у застройщика будут возвращены. Но вероятность того, что объект не будет достроен минимальна. Застройщик Forma - дочерняя компания крупнейшего в России строительного холдинга ПИК.

❗️Какие есть подводные камни?

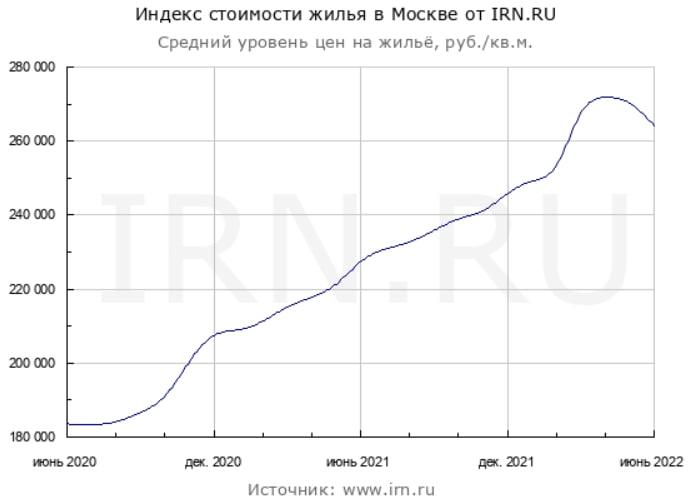

❌ Главный риск для инвестора - рыночный, связанный с динамикой спроса и цен на рынке недвижимости. Сейчас цены на квартиры в Москве уже достаточно высоки, а государство дополнительно подогревает и без того не совсем здоровый рынок новой льготной ипотекой. Когда подойдет момент продажи объектов в 2025 году, неизвестно где будут цены, что может привести не только к профиту, но и к убыткам.

❌ Комиссия УК составляет не более 3% в год, но минус 3% от ежегодной доходности это уже существенно, к 2026 году набежит почти 10%.

📊 Какую доходность можно ожидать?

По прогнозам аналитиков Тинькофф доходность может составить 40-60% за 4 года. Это соответствует среднегодовой доходности в диапазоне 8,8%-12,5%. На мой взгляд, учитывая достаточно высокий рыночный риск, премия выглядит весьма консервативной. Проще и надежнее вложить средства в корпоративные облигации крупных эмитентов, которые дают сопоставимый доход в моменте.

🧐 Вывод

Главными преимуществом фонда является новизна и удобство инвестиций в жилую недвижимость. У инвестора появляется возможность диверсифицировать свой портфель с относительно невысоким порогом входа, однако, за удобством кроется достаточно скромная доходность и риски, связанные с рынком недвижимости. Сейчас по мнению ряда аналитиков цены оторвались от своих справедливых значений и в ближайшие годы можем увидеть коррекцию. В итоге главными бенефициарами запуска фонда могут оказаться вовсе не частные инвесторы, а УК и застройщик.

📌 Скоро поделюсь с вами собственными изысканиями по рынку недвижимости, тоже провел анализ и решил туда вложиться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях Тинькофф запустил необычный для российского рынка продукт - ЗПИФ на жилую недвижимость. Ранее инвесторам уже были доступны биржевые паи различных фондов, инвестирующих в недвижимость (PNK Rental, фонды от "Альфа-Капитал", ВТБ и другие). Но все они по большей части ориентированы на коммерческую недвижимость (помещения под аренду магазинам, склады и т.д). Поэтому фонд от Тинькофф - продукт в каком-то смысле уникальный и привлекающий к себе внимание. Попробуем разобраться в нем поподробнее.

🏗 Что из себя представляет новый фонд?

Фонд "ЖК Republic - REDS" инвестирует в башни REDS нового жилого комплекса, строительство которого начнется в центре Москвы уже в этом году. После ввода ЖК в эксплуатацию (по плану это 2025 год) купленные ранее объекты будут проданы, а средства от продажи распределены между пайщиками в первой половине 2026 года.

👍 Какие есть преимущества для инвестора?

✅ Низкий порог входа. Обычные инвестиции в жилую недвижимость через покупку квартиры измеряются миллионами, а иногда и десятками миллионов рублей. Порог входа в фонд от Тинькофф - 300 тысяч рублей. При этом паи доступны для покупки неквалифицированным инвесторам.

✅ Отсутствие брокерской комиссии за покупку и продажу паев в "Тинькофф Инвестиции".

✅ Не нужно самостоятельно отбирать объекты, вести переговоры и решать сопутствующие вопросы оформления сделок и искать покупателей. Покупка паев увеличивает ликвидность, экономит время и собственные силы.

✅ Деньги пайщиков размещаются на эскроу счете и в случае проблем у застройщика будут возвращены. Но вероятность того, что объект не будет достроен минимальна. Застройщик Forma - дочерняя компания крупнейшего в России строительного холдинга ПИК.

❗️Какие есть подводные камни?

❌ Главный риск для инвестора - рыночный, связанный с динамикой спроса и цен на рынке недвижимости. Сейчас цены на квартиры в Москве уже достаточно высоки, а государство дополнительно подогревает и без того не совсем здоровый рынок новой льготной ипотекой. Когда подойдет момент продажи объектов в 2025 году, неизвестно где будут цены, что может привести не только к профиту, но и к убыткам.

❌ Комиссия УК составляет не более 3% в год, но минус 3% от ежегодной доходности это уже существенно, к 2026 году набежит почти 10%.

📊 Какую доходность можно ожидать?

По прогнозам аналитиков Тинькофф доходность может составить 40-60% за 4 года. Это соответствует среднегодовой доходности в диапазоне 8,8%-12,5%. На мой взгляд, учитывая достаточно высокий рыночный риск, премия выглядит весьма консервативной. Проще и надежнее вложить средства в корпоративные облигации крупных эмитентов, которые дают сопоставимый доход в моменте.

🧐 Вывод

Главными преимуществом фонда является новизна и удобство инвестиций в жилую недвижимость. У инвестора появляется возможность диверсифицировать свой портфель с относительно невысоким порогом входа, однако, за удобством кроется достаточно скромная доходность и риски, связанные с рынком недвижимости. Сейчас по мнению ряда аналитиков цены оторвались от своих справедливых значений и в ближайшие годы можем увидеть коррекцию. В итоге главными бенефициарами запуска фонда могут оказаться вовсе не частные инвесторы, а УК и застройщик.

📌 Скоро поделюсь с вами собственными изысканиями по рынку недвижимости, тоже провел анализ и решил туда вложиться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Акции VS облигации на рынке РФ.

Очень плодотворно удалось пообщаться с Дмитрием, кто не смотрел, рекомендую, даже если не инвестируете в ВДО. Интересно проследить ход мыслей и анализ профессионалов, на что смотреть в первую очередь, как использовать кредитные рейтинги агентств и многое другое.

📌 Телеграм канал PRObonds - https://www.tg-me.com/probonds

Таймкоды:

00:00 - Знакомство с Дмитрием Александровым, представителем компании “Иволга Капитал”, канал Probonds

02:44 - Что такое облигации и как с ними работать? Классификатор облигаций

10:34 - Модельный портфель PRObonds из ВДО

12:42 - ВДО. Возможности на рынке РФ

15:42 - Карта рынка облигаций АПГ (Агропромышленный комплекс)

18:27 - Карта рынка облигаций МФО

20:49 - Вопросы и ответы по ВДО

22:16 - Какой купон по ВДО доминирует на рынке (плавающий или постоянный)?

23:52 - Где грань между корпоративной облигацией и ВДО?

27:00 - Планируется ли выпуск своего фонда на ВДО?

31:01 - Налоги с купонов

33:32 - Репо с ЦК

40:18 - Насколько рухнули ВДО после 24 февраля?

41:12 - Поменялся ли портфель ВДО после начала спецоперации?

44:00 - Обзор отдельных ВДО по отраслям.

53:24 - Рейтинговые агентства и как их оценивает рынок

1:00:57 - Дефолты: Дядя Дёнер, Обувь России, Калита и их особенности

1:11:16 - Максима Телеком и Химтек

1:18:17 - Облигации компании “Главторг”

1:22:17 - Вопросы - ответы

📌 https://youtu.be/fQMhtKeMQzs

И не забывайте ставить 👍, если видео окажется полезным. Будем стараться поддерживать такой формат общения с профессиональными управляющими на рынке.

#ВДО #облигации #probonds

@investokrat

Очень плодотворно удалось пообщаться с Дмитрием, кто не смотрел, рекомендую, даже если не инвестируете в ВДО. Интересно проследить ход мыслей и анализ профессионалов, на что смотреть в первую очередь, как использовать кредитные рейтинги агентств и многое другое.

📌 Телеграм канал PRObonds - https://www.tg-me.com/probonds

Таймкоды:

00:00 - Знакомство с Дмитрием Александровым, представителем компании “Иволга Капитал”, канал Probonds

02:44 - Что такое облигации и как с ними работать? Классификатор облигаций

10:34 - Модельный портфель PRObonds из ВДО

12:42 - ВДО. Возможности на рынке РФ

15:42 - Карта рынка облигаций АПГ (Агропромышленный комплекс)

18:27 - Карта рынка облигаций МФО

20:49 - Вопросы и ответы по ВДО

22:16 - Какой купон по ВДО доминирует на рынке (плавающий или постоянный)?

23:52 - Где грань между корпоративной облигацией и ВДО?

27:00 - Планируется ли выпуск своего фонда на ВДО?

31:01 - Налоги с купонов

33:32 - Репо с ЦК

40:18 - Насколько рухнули ВДО после 24 февраля?

41:12 - Поменялся ли портфель ВДО после начала спецоперации?

44:00 - Обзор отдельных ВДО по отраслям.

53:24 - Рейтинговые агентства и как их оценивает рынок

1:00:57 - Дефолты: Дядя Дёнер, Обувь России, Калита и их особенности

1:11:16 - Максима Телеком и Химтек

1:18:17 - Облигации компании “Главторг”

1:22:17 - Вопросы - ответы

📌 https://youtu.be/fQMhtKeMQzs

И не забывайте ставить 👍, если видео окажется полезным. Будем стараться поддерживать такой формат общения с профессиональными управляющими на рынке.

#ВДО #облигации #probonds

@investokrat

YouTube

Акции VS облигации на рынке РФ | Какие идеи есть в ВДО | Probonds | ИнвестократЪ

Дмитрий подробно осветил ситуацию в секторе высокодоходных облигаций, какие там сейчас интересные сектора, а от каких лучше воздержаться в моменте. Также разобрали множество нюансов по анализу ВДО, отбору и диверсификации портфеля.

Телеграм канал PROBonds…

Телеграм канал PROBonds…

📉Петропавловск - как санкции убили бизнес

📌 В конце июня 2020 года на Мосбирже начались торги иностранными акциями Петропавловска, цена открытия составила 26,3 руб. За год акция вырастала до 41 рубля, а сейчас упала до 87 копеек, потеряв более 97% своей стоимости с максимумов. Фундаментально бизнес с самого начала не вызывал интереса из-за постоянных корпоративных конфликтов, высокой себестоимости производства и отсутствия дивидендов, мы разбирали этот кейс.

📌 Компания имеет все активы в РФ (рудники «Пионер», «Маломыр», «Албын»), а также Покровский автоклав, который позволяет перерабатывать упорные руды, доля которых с начала 2021 года неуклонно растет в структуре добычи. Юридически бизнес зарегистрирован в Великобритании и должен подчиняться их законодательству, в том числе санкционному, об этом чуть ниже.

📌 Из-за сокращения продаж и роста административных издержек общие затраты в пересчете на 1 унцию золота превысили $1400, в первую очередь из-за рудника Пионер, где общие затраты вплотную подошли к $1700, что уже не так далеко от рыночных цен, учитывая, что на внутреннем рынке золото покупают с дисконтом к мировым биржам.

📌 Петропавловск получил кредит от Газпрмбанка в размере $200 млн. и еще $86,7 млн. для дочерних структур на условиях, что все золото, добываемое компанией, будет продаваться самому ГПБ. Отчасти это и стало роковой ошибкой из-за которого бизнес сейчас фактически находится в предбанкротном состоянии.

📌 24 марта Великобритания ввела санкции против Газпромбанка, а 25 марта Петропавловск должен был выплачивать банку проценты по выданному кредиту, чего по понятным причинам сделать не смог. Также из-за введенных санкций компания перестала осуществлять продажи золота структурам ГПБ, что было главным условием выданного кредита. Вот так отсутствие диверсификации по контрагентам фактически не оставило бизнесу шансов на выживание.

📌 Ничего не предвещало беды, долговая нагрузка была в пределах нормы, но факт иностранной юрисдикции сыграл свою роль. Пока непонятно в каком формате будет произведена реализация активов, но очевидно одно, все деньги скорее всего достанутся кредиторам, а акционеры (включая миноритариев) не получат ничего.

🧰 Это показательный пример того, что в теории с ГДРками или иностранными акциями на бирже может произойти все, что угодно, независимо от того, на сколько бизнес хорошо работает и какая у него рентабельность. Поэтому. мы всегда стараемся разбирать структуру выручки компании и географию, чтобы избегать возможных подобных проблем.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 В конце июня 2020 года на Мосбирже начались торги иностранными акциями Петропавловска, цена открытия составила 26,3 руб. За год акция вырастала до 41 рубля, а сейчас упала до 87 копеек, потеряв более 97% своей стоимости с максимумов. Фундаментально бизнес с самого начала не вызывал интереса из-за постоянных корпоративных конфликтов, высокой себестоимости производства и отсутствия дивидендов, мы разбирали этот кейс.

📌 Компания имеет все активы в РФ (рудники «Пионер», «Маломыр», «Албын»), а также Покровский автоклав, который позволяет перерабатывать упорные руды, доля которых с начала 2021 года неуклонно растет в структуре добычи. Юридически бизнес зарегистрирован в Великобритании и должен подчиняться их законодательству, в том числе санкционному, об этом чуть ниже.

📌 Из-за сокращения продаж и роста административных издержек общие затраты в пересчете на 1 унцию золота превысили $1400, в первую очередь из-за рудника Пионер, где общие затраты вплотную подошли к $1700, что уже не так далеко от рыночных цен, учитывая, что на внутреннем рынке золото покупают с дисконтом к мировым биржам.

📌 Петропавловск получил кредит от Газпрмбанка в размере $200 млн. и еще $86,7 млн. для дочерних структур на условиях, что все золото, добываемое компанией, будет продаваться самому ГПБ. Отчасти это и стало роковой ошибкой из-за которого бизнес сейчас фактически находится в предбанкротном состоянии.

📌 24 марта Великобритания ввела санкции против Газпромбанка, а 25 марта Петропавловск должен был выплачивать банку проценты по выданному кредиту, чего по понятным причинам сделать не смог. Также из-за введенных санкций компания перестала осуществлять продажи золота структурам ГПБ, что было главным условием выданного кредита. Вот так отсутствие диверсификации по контрагентам фактически не оставило бизнесу шансов на выживание.

📌 Ничего не предвещало беды, долговая нагрузка была в пределах нормы, но факт иностранной юрисдикции сыграл свою роль. Пока непонятно в каком формате будет произведена реализация активов, но очевидно одно, все деньги скорее всего достанутся кредиторам, а акционеры (включая миноритариев) не получат ничего.

🧰 Это показательный пример того, что в теории с ГДРками или иностранными акциями на бирже может произойти все, что угодно, независимо от того, на сколько бизнес хорошо работает и какая у него рентабельность. Поэтому. мы всегда стараемся разбирать структуру выручки компании и географию, чтобы избегать возможных подобных проблем.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ РАО ЕЭС возвращается?

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

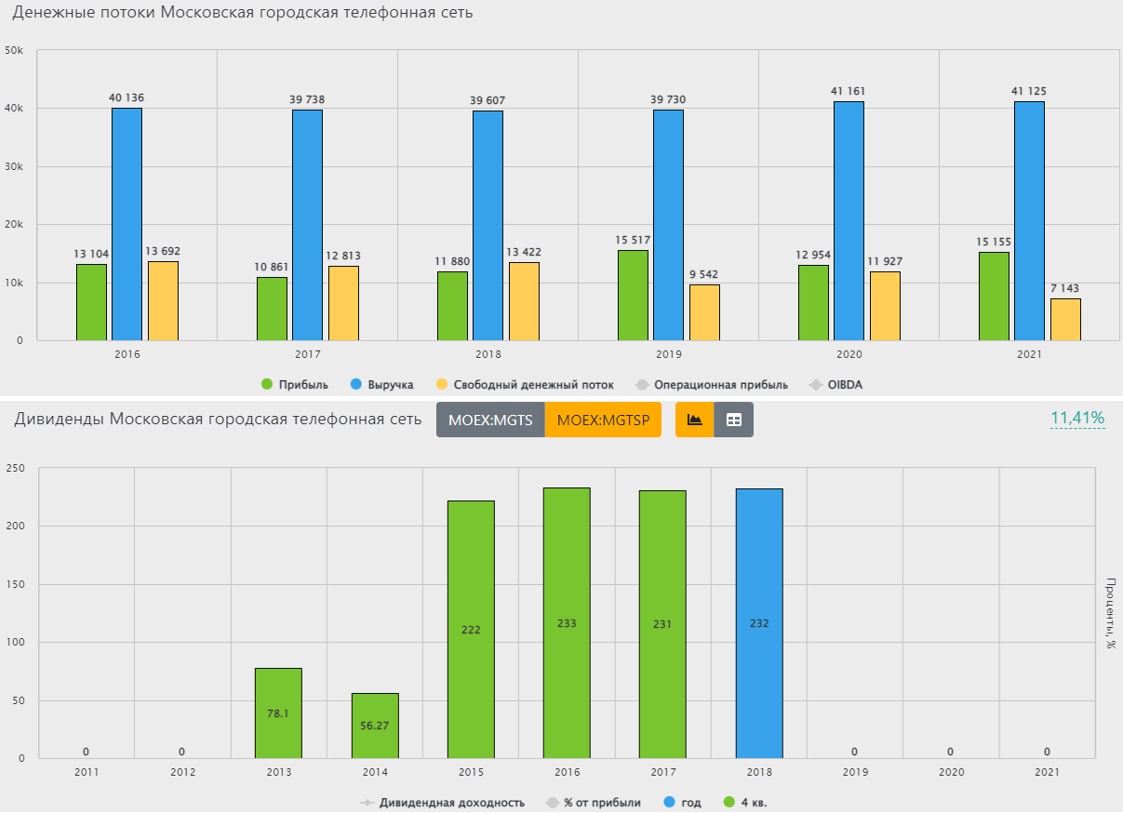

📞 МГТС: третий год без дивидендов

МГТС (московская городская телефонная сеть) - компания, хорошо знакомая всем москвичам, заставшим период популярности стационарных телефонов.

1️⃣ Лидер на московском рынке стационарной телефонии

Времена меняются, фиксированная телефония постепенно уходит в прошлое и на ее место приходит мобильная связь и интернет. Однако этот процесс происходит не моментально и фиксированная связь во многих местах еще остается востребованной. Так по итогам 2021 года она занимает значительную долю в выручке МГТС (28%). Интернет (оптоволоконная сеть GPON) приносит 17,5% выручки, еще 7% приносят услуги присоединения к сети. Около 38% выручки приносят направления не связанные с телефонией и интернетом, в основном это доходы от сдачи в аренду помещений и услуг технического обслуживания сети и оборудования.

🔴 Под крылом МТС

На данный момент 94,7% акций МГТС принадлежит компании МТС, которая в 2019 году запустила процесс реорганизации бизнеса с переходом под единый бренд.

📊 Финансовые показатели

📉 Результаты в 1 квартале 2022 года оказалась не впечатляющими. Выручка показала символический рост на 1,5%, а чистая прибыль упала на 12,7% на фоне роста операционных расходов. Если посмотреть в динамике, то выручка МГТС стагнирует уже много лет. Доходы от фиксированной телефонии постепенно замещаются доходами от интернет-услуг, но в целом прогресса нет.

❓ Дивиденды остались в прошлом?

С 2015 по 2018 год МГТС стабильно платила дивиденды на обыкновенные и привилегированные акции в диапазоне 231-233 рубля. Это обеспечивало акционерам приятную двузначную доходность, из-за которой котировки быстро взлетели с 500 руб. до 2000 руб. и оставались там до начала 2022 года, несмотря на то, что по итогам 2019, 2020 и 2021 года акционерам ничего не выплачивалось.

🧐 В абсолютном выражении сумма выплаты в среднем превышала 20 млрд. руб., из которых на долю МТСа приходилось около 95%, что было неплохим подспорьем в трудных условиях после крымских событий. Сейчас префы торгуются в районе 650 руб. и если представить, что МТС снова решит "качнуть деньжат", то подобная выплата принесет более 30% див. доходности и котировки скорее всего сразу на это отреагируют. Я делал ставку, что выплата может случиться в 2022 году по итогам 2021, но не объявили, возможно что-то будет в 2023 году. Но это спекулятивная идея, надо иметь это в виду, если решите поучаствовать. Главный риск сейчас в том, что выплаты может вообще не быть, а МТС консолидирует полностью МГТС и проведет его делистинг. Фундаментально компания стабильная, имеет постоянный денежный поток и отрицательный чистый долг, но без дивидендов в ней делать нечего, как писал выше, если только спекульнуть.

#MGTS, #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

МГТС (московская городская телефонная сеть) - компания, хорошо знакомая всем москвичам, заставшим период популярности стационарных телефонов.

1️⃣ Лидер на московском рынке стационарной телефонии

Времена меняются, фиксированная телефония постепенно уходит в прошлое и на ее место приходит мобильная связь и интернет. Однако этот процесс происходит не моментально и фиксированная связь во многих местах еще остается востребованной. Так по итогам 2021 года она занимает значительную долю в выручке МГТС (28%). Интернет (оптоволоконная сеть GPON) приносит 17,5% выручки, еще 7% приносят услуги присоединения к сети. Около 38% выручки приносят направления не связанные с телефонией и интернетом, в основном это доходы от сдачи в аренду помещений и услуг технического обслуживания сети и оборудования.

🔴 Под крылом МТС

На данный момент 94,7% акций МГТС принадлежит компании МТС, которая в 2019 году запустила процесс реорганизации бизнеса с переходом под единый бренд.

📊 Финансовые показатели

📉 Результаты в 1 квартале 2022 года оказалась не впечатляющими. Выручка показала символический рост на 1,5%, а чистая прибыль упала на 12,7% на фоне роста операционных расходов. Если посмотреть в динамике, то выручка МГТС стагнирует уже много лет. Доходы от фиксированной телефонии постепенно замещаются доходами от интернет-услуг, но в целом прогресса нет.

❓ Дивиденды остались в прошлом?

С 2015 по 2018 год МГТС стабильно платила дивиденды на обыкновенные и привилегированные акции в диапазоне 231-233 рубля. Это обеспечивало акционерам приятную двузначную доходность, из-за которой котировки быстро взлетели с 500 руб. до 2000 руб. и оставались там до начала 2022 года, несмотря на то, что по итогам 2019, 2020 и 2021 года акционерам ничего не выплачивалось.

🧐 В абсолютном выражении сумма выплаты в среднем превышала 20 млрд. руб., из которых на долю МТСа приходилось около 95%, что было неплохим подспорьем в трудных условиях после крымских событий. Сейчас префы торгуются в районе 650 руб. и если представить, что МТС снова решит "качнуть деньжат", то подобная выплата принесет более 30% див. доходности и котировки скорее всего сразу на это отреагируют. Я делал ставку, что выплата может случиться в 2022 году по итогам 2021, но не объявили, возможно что-то будет в 2023 году. Но это спекулятивная идея, надо иметь это в виду, если решите поучаствовать. Главный риск сейчас в том, что выплаты может вообще не быть, а МТС консолидирует полностью МГТС и проведет его делистинг. Фундаментально компания стабильная, имеет постоянный денежный поток и отрицательный чистый долг, но без дивидендов в ней делать нечего, как писал выше, если только спекульнуть.

#MGTS, #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ ММК: умеренно негативный отчет

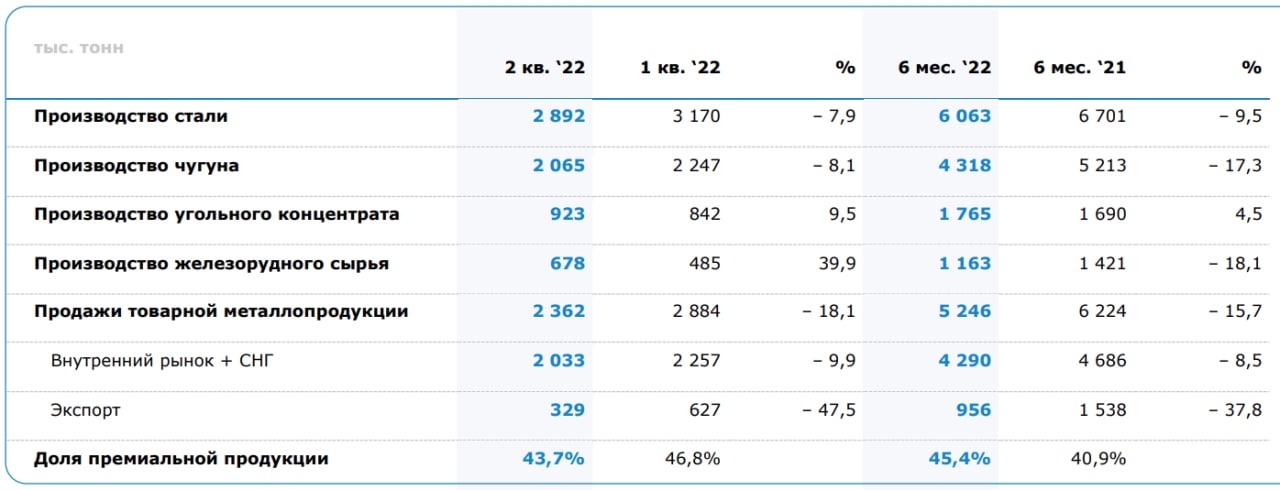

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

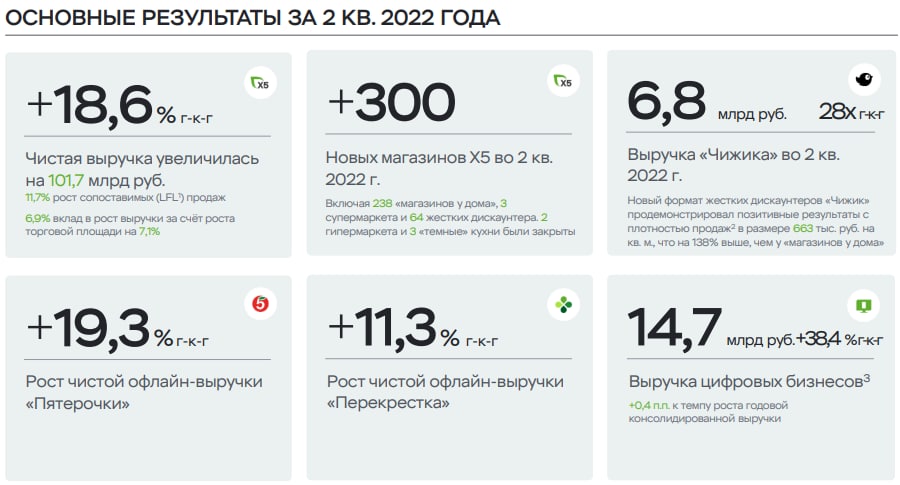

🛒 X5 Retail Group: бережливое потребление

X5 Group первой из продуктовых ритейлеров опубликовала операционный отчет за 2 квартал. Изучить его было очень интересно, так как это первый квартал полностью из новой реальности. Отчеты продуктовых ритейлеров могут многое сказать о реальной инфляции, доходах населения и изменения уровня потребления в кризис. А X5, как лидер сектора, является самым точным индикатором происходящих процессов.

🧮 Результаты за 2 квартал

📌 Выручка выросла на 18,6% г/г, LFL продажи на 11,7% г/г. При этом трафик увеличился всего на 0,6%, а средний чек на 11%. Получается, что рост показателей практически полностью обеспечен инфляцией.

📌 Бизнес перешел в более осторожный режим развития. Количество открываемых магазинов сильно замедлилось. За 2 квартал было открыто 300 новых точек, прирост всего 1,5% к предыдущему кварталу.

📌 Онлайн продажи продолжают расти, но темпы роста замедлились. Выручка цифрового сегмента во 2 квартале выросла на 38,4% г/г (в первом квартале был рост на 79,9%). Суммарно объем онлайн продаж во втором квартале оказался меньше, чем в первом (14,7 млрд. руб. против 18,8 млрд. руб). Такой спад, помимо замедления покупательской активности, можно объяснить сезонностью.

👉 Тренд на дискаунтеры

📝 X5 в пресс-релизе очень хорошо подытоживает происходящее:

"Население переходит на модель бережливого потребления на фоне сокращения реальных доходов. Оборот пищевых продуктов в реальном выражении в апреле-мае снизился на 1,7% и 1,8% г/г соответственно".

📉 Это означает, что объем закупаемых продуктов, как минимум не растет, а более дорогие (а значит и более маржинальные) товары в покупательской корзине замещаются более дешевыми.

🐦 X5 попал в тренд бережливого потребления, благодаря развитию сети дискаунтеров "Чижик", количество которых увеличилось с 89 до 153 за квартал. Правда в масштабах всей компании они пока занимают совсем маленькую долю (около 1% выручки). Но их количество будет и дальше активно расти.

❌ Проблемы с пропиской не решаются

🇱🇺 Самой главной проблемой для акционеров X5 (и тех кто хочет ими стать) остается иностранная юрисдикция компании. Ситуация осложняется тем, что эмитент зарегистрирован в Нидерландах, откуда провести редомициляцию сложнее, чем с Кипра. Да и сама компания пока не торопится решать этот вопрос.

😢 Что касается дивидендов, то платить их пока нет технической возможности. Как сообщают представители компании, вернуться к выплате дивидендов можно будет после снятия санкционных и регуляторных ограничений. К сожалению, в ушах российских инвесторов, эта фраза может звучать как "никогда" или очень нескоро.

🧐 Рассматривать X5 к покупке сейчас можно скорее спекулятивно, на фоне чрезмерной перепроданности. Но и в таком случае нужно трезво оценивать инфраструктурные и дивидендные риски, которые пока не дают возможности рассматривать идею, даже как среднесрочную.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

X5 Group первой из продуктовых ритейлеров опубликовала операционный отчет за 2 квартал. Изучить его было очень интересно, так как это первый квартал полностью из новой реальности. Отчеты продуктовых ритейлеров могут многое сказать о реальной инфляции, доходах населения и изменения уровня потребления в кризис. А X5, как лидер сектора, является самым точным индикатором происходящих процессов.

🧮 Результаты за 2 квартал

📌 Выручка выросла на 18,6% г/г, LFL продажи на 11,7% г/г. При этом трафик увеличился всего на 0,6%, а средний чек на 11%. Получается, что рост показателей практически полностью обеспечен инфляцией.

📌 Бизнес перешел в более осторожный режим развития. Количество открываемых магазинов сильно замедлилось. За 2 квартал было открыто 300 новых точек, прирост всего 1,5% к предыдущему кварталу.

📌 Онлайн продажи продолжают расти, но темпы роста замедлились. Выручка цифрового сегмента во 2 квартале выросла на 38,4% г/г (в первом квартале был рост на 79,9%). Суммарно объем онлайн продаж во втором квартале оказался меньше, чем в первом (14,7 млрд. руб. против 18,8 млрд. руб). Такой спад, помимо замедления покупательской активности, можно объяснить сезонностью.

👉 Тренд на дискаунтеры

📝 X5 в пресс-релизе очень хорошо подытоживает происходящее:

"Население переходит на модель бережливого потребления на фоне сокращения реальных доходов. Оборот пищевых продуктов в реальном выражении в апреле-мае снизился на 1,7% и 1,8% г/г соответственно".

📉 Это означает, что объем закупаемых продуктов, как минимум не растет, а более дорогие (а значит и более маржинальные) товары в покупательской корзине замещаются более дешевыми.

🐦 X5 попал в тренд бережливого потребления, благодаря развитию сети дискаунтеров "Чижик", количество которых увеличилось с 89 до 153 за квартал. Правда в масштабах всей компании они пока занимают совсем маленькую долю (около 1% выручки). Но их количество будет и дальше активно расти.

❌ Проблемы с пропиской не решаются

🇱🇺 Самой главной проблемой для акционеров X5 (и тех кто хочет ими стать) остается иностранная юрисдикция компании. Ситуация осложняется тем, что эмитент зарегистрирован в Нидерландах, откуда провести редомициляцию сложнее, чем с Кипра. Да и сама компания пока не торопится решать этот вопрос.

😢 Что касается дивидендов, то платить их пока нет технической возможности. Как сообщают представители компании, вернуться к выплате дивидендов можно будет после снятия санкционных и регуляторных ограничений. К сожалению, в ушах российских инвесторов, эта фраза может звучать как "никогда" или очень нескоро.

🧐 Рассматривать X5 к покупке сейчас можно скорее спекулятивно, на фоне чрезмерной перепроданности. Но и в таком случае нужно трезво оценивать инфраструктурные и дивидендные риски, которые пока не дают возможности рассматривать идею, даже как среднесрочную.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Классная новость! Серия бесплатных мастер классов! 👍

Приглашаем вас принять участие в марафоне «Финансовое противостояние»

📣 В течение недели с 26 июля по 2 августа каждый день новый спикер выйдет в эфир и раскроет одну из актуальных на сегодняшний день тем:

✅ «Как сформировать криптопортфель с нуля?»

✅ «Рискованные или защитные активы, что выбрать?»

✅ «Как в новых условиях с «0» зарабатывать на недвижимости»

✅ «Как выгодно досрочно гасить ипотеку? И выгодно ли?»

✅ «Как копить в недвижимости?»

✅ «Что делать с валютой в 2022? Как поступить?»

✅ «Где хранить деньги, если зарабатываешь больше, чем тратишь?»

Для регистрации на бесплатное обучение, перейдите в бота, он вам поможет присоединиться к каналу марафона 👇

https://salebot.site/r/FinanChannel_1?param1=investokrat

❗️ПРАВИЛА УЧАСТИЯ

🔹 Для того, чтобы посмотреть эфиры нужно подписаться на каналы всех спикеров.

🔹 Эфиры будут проходить в отдельном канале ☝️

Приглашаем вас принять участие в марафоне «Финансовое противостояние»

📣 В течение недели с 26 июля по 2 августа каждый день новый спикер выйдет в эфир и раскроет одну из актуальных на сегодняшний день тем:

✅ «Как сформировать криптопортфель с нуля?»

✅ «Рискованные или защитные активы, что выбрать?»

✅ «Как в новых условиях с «0» зарабатывать на недвижимости»

✅ «Как выгодно досрочно гасить ипотеку? И выгодно ли?»

✅ «Как копить в недвижимости?»

✅ «Что делать с валютой в 2022? Как поступить?»

✅ «Где хранить деньги, если зарабатываешь больше, чем тратишь?»

Для регистрации на бесплатное обучение, перейдите в бота, он вам поможет присоединиться к каналу марафона 👇

https://salebot.site/r/FinanChannel_1?param1=investokrat

❗️ПРАВИЛА УЧАСТИЯ

🔹 Для того, чтобы посмотреть эфиры нужно подписаться на каналы всех спикеров.

🔹 Эфиры будут проходить в отдельном канале ☝️

🎞 Друзья, давно не публиковал подборку интересных вебинаров с нашего канала. Отобрал только самые актуальные видео, которые будут полезны в текущих условиях.

✅ Акции или депозитарные расписки? | Налоги и комиссии с ГДР и АДР - https://youtu.be/kjeZPKg3e-4

✅ Акции VS облигации на рынке РФ | Какие идеи есть в ВДО - https://youtu.be/fQMhtKeMQzs

✅ Какого брокера выбрать в 2022 году в новой реальности? | Рейтинг брокеров РФ - https://youtu.be/dkng-CPD03M

✅ Важность психологии в сфере инвестиций | Андрей Венедиктов - https://youtu.be/H144zqLe-TY

Всем хороших выходных и приятного просмотра 👍.

✅ Акции или депозитарные расписки? | Налоги и комиссии с ГДР и АДР - https://youtu.be/kjeZPKg3e-4

✅ Акции VS облигации на рынке РФ | Какие идеи есть в ВДО - https://youtu.be/fQMhtKeMQzs

✅ Какого брокера выбрать в 2022 году в новой реальности? | Рейтинг брокеров РФ - https://youtu.be/dkng-CPD03M

✅ Важность психологии в сфере инвестиций | Андрей Венедиктов - https://youtu.be/H144zqLe-TY

Всем хороших выходных и приятного просмотра 👍.

YouTube

Акции или депозитарные расписки? | Налоги и комиссии с ГДР и АДР | Аведиков Георгий

Закрытый канал в Телеграм - https://www.tg-me.com/investokrat/548

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм - https://www.instagram.com/_investokrat_/

Вконтакте - https://vk.com/investokrat

Смартлаб…

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм - https://www.instagram.com/_investokrat_/

Вконтакте - https://vk.com/investokrat

Смартлаб…

🧰 Вчера ЦБ понизил ставку на 1,5%, никто не ожидал такого решения. Это с одной стороны тревожный звоночек для вкладчиков, особенно тех, у кого депозиты заканчиваются в сентябре с двузначной доходностью (как у меня). С другой стороны накопления в любом случае придется куда-то переводить, через 3-6 месяцев в лучшем случае в банке увидим 6-7% годовых, что даже половину текущей инфляции не перекроет.

Я уже начинаю постепенно перестраивать свой портфель. Завтра (24.07) в 14:00 мск в закрытом клубе проведем онлайн встречу с разбором текущей рыночной ситуации.

Темы, которые обязательно разберем:

✔️ Расскажу, какие курсы я сам сейчас прохожу и что там есть интересного по теме инвестиций;

✔️ Пробежимся по основным изменениям в моем портфеле;

✔️ Кратко расскажу про ситуацию с ипотекой под 0,1% (да, такое бывает), которую мне дал Сбер и недвижимостью, параллельно готовлю большой вебинар на эту тему для нашего закрытого клуба.

✔️ Разберем все важные моменты по секторам и отдельным компаниям.

✔️ Разберем облигации, в которых сейчас наиболее интересное соотношение риск/доходность.

Обязательно поставьте напоминание, чтобы присоединиться и в режиме онлайн задать свои вопросы.

📌 Если вы еще не в клубе, присоединяйтесь.

Я уже начинаю постепенно перестраивать свой портфель. Завтра (24.07) в 14:00 мск в закрытом клубе проведем онлайн встречу с разбором текущей рыночной ситуации.

Темы, которые обязательно разберем:

✔️ Расскажу, какие курсы я сам сейчас прохожу и что там есть интересного по теме инвестиций;

✔️ Пробежимся по основным изменениям в моем портфеле;

✔️ Кратко расскажу про ситуацию с ипотекой под 0,1% (да, такое бывает), которую мне дал Сбер и недвижимостью, параллельно готовлю большой вебинар на эту тему для нашего закрытого клуба.

✔️ Разберем все важные моменты по секторам и отдельным компаниям.

✔️ Разберем облигации, в которых сейчас наиболее интересное соотношение риск/доходность.

Обязательно поставьте напоминание, чтобы присоединиться и в режиме онлайн задать свои вопросы.

📌 Если вы еще не в клубе, присоединяйтесь.

{kind=link}

❓Какие облигации выбрать в 2022 году?

На вчерашнем вебинаре затронули тему облигаций, которая сейчас достаточно актуальная на фоне снижения ставки ЦБ.

Прикладываю запись: https://youtu.be/SEmz3CdPGkw

Таймкоды:

00:00 - Дисклеймер

00:25 - Облигации с поправкой на инфляцию

02:40 - БПИФ Инфляционный #INFL

07:30 - Корпоративные облигации

11:47 - Высокодоходные облигации (ВДО)

14:53 - ВДО АО ИМ. Т.Г. Шевченко выпуск 3

Также напоминаю, уже завтра стартует бесплатный марафон, в котором я тоже приму участие, более подробная информация опубликована здесь.

Присоединиться можно по ссылке: https://salebot.site/r/FinanChannel_1?param1=investokrat

#облигации #ВДО #INFL #Самолет #Шевченко

На вчерашнем вебинаре затронули тему облигаций, которая сейчас достаточно актуальная на фоне снижения ставки ЦБ.

Прикладываю запись: https://youtu.be/SEmz3CdPGkw

Таймкоды:

00:00 - Дисклеймер

00:25 - Облигации с поправкой на инфляцию

02:40 - БПИФ Инфляционный #INFL

07:30 - Корпоративные облигации

11:47 - Высокодоходные облигации (ВДО)

14:53 - ВДО АО ИМ. Т.Г. Шевченко выпуск 3

Также напоминаю, уже завтра стартует бесплатный марафон, в котором я тоже приму участие, более подробная информация опубликована здесь.

Присоединиться можно по ссылке: https://salebot.site/r/FinanChannel_1?param1=investokrat

#облигации #ВДО #INFL #Самолет #Шевченко

YouTube

Какие облигации выбрать в 2022 году? | БПИФ INFL | ВДО |Аведиков Георгий

В видео разберем облигации с поправкой на инфляцию, корпоративные облигации, ВДО и БПИФ от УК Ингосстрах-Инвестиции "Инфляционный" тикер INFL https://is.gd/P9yo62, который позволит защитить вложения от инфляции.

Рассмотрим структуру фонда, размер СЧА, размер…

Рассмотрим структуру фонда, размер СЧА, размер…

🧸 Детский мир: превращение в акцию стоимости

Совсем недавно мы с вами разбирали отчет лидера продуктового ритейла в стране - X5 Retail Group. Где отметили замедление потребительской активности и тенденцию к экономии у населения.

📦 Что касается ритейла непродовольственного, то здесь опасения изначально были еще более серьезные. По статистике оборот розничной торговли непродовольственными товарами в апреле-мае упал на 16,7% и 17,2% г/г соответственно. Это уже не просто замедление, а серьезный спад.

🧮 Сегодня разберем операционный отчет Детского мира за 2 квартал и выясним, все ли так плохо у компании.

📌 Общий объем продаж (GMV) вырос на 11,6% г/г, чистая выручка на 10,5%. На фоне неблагоприятной статистики продаж непродовольственных товаров, цифры вполне неплохие.

📌 Сопоставимые LFL продажи показали рост на 3,6% г/г. С одной стороны, цифра выглядит слабо на фоне 13,5% годом ранее, с другой стороны, учитывая результаты прошлого квартала (в котором LFL продажи сокращались на 2,1% г/г), а также в целом не самый простой период для российской экономики, динамику можно назвать позитивной.

📌 Трафик снизился на 12,3% на фоне роста среднего чека на 18,2%. Люди стали реже посещать магазины, но инфляция все компенсировала.

📌 Инвестпрограмма была поставлена на паузу. За квартал было открыто всего 7 новых магазинов и закрыто 9 старых.

❓Неопределенностей по-прежнему много

📈 Котировки Детского мира последнее время совершают робкие попытки к росту. Вышедший отчет немного успокоил инвесторов, однако вопросы к бизнесу все еще остаются:

💵 Сильный рубль должен оказать поддержку компании в среднесрочной перспективе, так как многие товары приходится импортировать из Китая. Удалось ли менеджменту извлечь из этого выгоду, покажет ближайший финансовый отчет.

💰 Судьба будущих дивидендов все еще подвешена в воздухе. Некоторые крупные акционеры зарегистрированы через оффшоры на Кипре, что является якорем, который пока не внушает оптимизма по развитию ситуации.

📱 Для Детского мира остро стоит вопрос с конкуренцией. С одной стороны, оффлайн сегмент сжимается и консолидируется, некоторые иностранные компании уходят или собираются уйти (Mothercare) из России. С другой стороны поджимают онлайн-маркетплейсы, такие как Ozon и Wildberries, растущие очень высокими темпами и захватывающие рынок.

🧐 По текущим ценникам акции Детского мира уже не выглядят сильно дешевыми, но драйверы роста начали намечаться. Рисков пока еще много, главный из которых - это маркетплейсы, наступающие на пятки. Однако, у Детского мира есть свои преимущества, такие как узнаваемый бренд, а также большое количество собственных торговых марок и товаров прямого импорта (56,7% продаж) и эта доля продолжает расти. Похоже, что компания объективно оценивает свои силы и концентрируется на создании стоимости, вместо погони за новыми точками роста. В текущей ситуации такая стратегия вполне оправдана, на мой взгляд.

🧰 Я небольшую долю продолжаю держать, по поводу увеличения можно будет говорить после выхода финансового отчета.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совсем недавно мы с вами разбирали отчет лидера продуктового ритейла в стране - X5 Retail Group. Где отметили замедление потребительской активности и тенденцию к экономии у населения.

📦 Что касается ритейла непродовольственного, то здесь опасения изначально были еще более серьезные. По статистике оборот розничной торговли непродовольственными товарами в апреле-мае упал на 16,7% и 17,2% г/г соответственно. Это уже не просто замедление, а серьезный спад.

🧮 Сегодня разберем операционный отчет Детского мира за 2 квартал и выясним, все ли так плохо у компании.

📌 Общий объем продаж (GMV) вырос на 11,6% г/г, чистая выручка на 10,5%. На фоне неблагоприятной статистики продаж непродовольственных товаров, цифры вполне неплохие.

📌 Сопоставимые LFL продажи показали рост на 3,6% г/г. С одной стороны, цифра выглядит слабо на фоне 13,5% годом ранее, с другой стороны, учитывая результаты прошлого квартала (в котором LFL продажи сокращались на 2,1% г/г), а также в целом не самый простой период для российской экономики, динамику можно назвать позитивной.

📌 Трафик снизился на 12,3% на фоне роста среднего чека на 18,2%. Люди стали реже посещать магазины, но инфляция все компенсировала.

📌 Инвестпрограмма была поставлена на паузу. За квартал было открыто всего 7 новых магазинов и закрыто 9 старых.

❓Неопределенностей по-прежнему много

📈 Котировки Детского мира последнее время совершают робкие попытки к росту. Вышедший отчет немного успокоил инвесторов, однако вопросы к бизнесу все еще остаются:

💵 Сильный рубль должен оказать поддержку компании в среднесрочной перспективе, так как многие товары приходится импортировать из Китая. Удалось ли менеджменту извлечь из этого выгоду, покажет ближайший финансовый отчет.

💰 Судьба будущих дивидендов все еще подвешена в воздухе. Некоторые крупные акционеры зарегистрированы через оффшоры на Кипре, что является якорем, который пока не внушает оптимизма по развитию ситуации.

📱 Для Детского мира остро стоит вопрос с конкуренцией. С одной стороны, оффлайн сегмент сжимается и консолидируется, некоторые иностранные компании уходят или собираются уйти (Mothercare) из России. С другой стороны поджимают онлайн-маркетплейсы, такие как Ozon и Wildberries, растущие очень высокими темпами и захватывающие рынок.

🧐 По текущим ценникам акции Детского мира уже не выглядят сильно дешевыми, но драйверы роста начали намечаться. Рисков пока еще много, главный из которых - это маркетплейсы, наступающие на пятки. Однако, у Детского мира есть свои преимущества, такие как узнаваемый бренд, а также большое количество собственных торговых марок и товаров прямого импорта (56,7% продаж) и эта доля продолжает расти. Похоже, что компания объективно оценивает свои силы и концентрируется на создании стоимости, вместо погони за новыми точками роста. В текущей ситуации такая стратегия вполне оправдана, на мой взгляд.

🧰 Я небольшую долю продолжаю держать, по поводу увеличения можно будет говорить после выхода финансового отчета.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}