#нетрудовая_реклама

Хорошее решение для тех, кто работает в онлайн-торговле

Если вы занимаетесь онлайн-торговлей сразу на нескольких маркетплейсах, то вы наверняка знаете, сколько времени и усилий занимает управление системой продаж. По крайней мере, так было раньше.

Дело в том, что совсем недавно inSales запустили новый бесплатный тариф, который сильно упростит жизнь тех, кто продаёт на маркетплейсах.

С помощью этого сервиса можно управлять ассортиментом прямо в одном месте: выгружать товары сразу на несколько площадок, управлять ценами, описаниями, заказами и онлайн-оплатами.

Несмотря на то, что на сайте можно купить подписку для расширенного функционала, даже бесплатный тариф уже избавит вас от главных трудностей, связанных с онлайн-торговлей. В общем, переходите по ссылке, чтобы познакомиться с сервисом и уже в ближайшие дни упростить управление своими продажами.

Хорошее решение для тех, кто работает в онлайн-торговле

Если вы занимаетесь онлайн-торговлей сразу на нескольких маркетплейсах, то вы наверняка знаете, сколько времени и усилий занимает управление системой продаж. По крайней мере, так было раньше.

Дело в том, что совсем недавно inSales запустили новый бесплатный тариф, который сильно упростит жизнь тех, кто продаёт на маркетплейсах.

С помощью этого сервиса можно управлять ассортиментом прямо в одном месте: выгружать товары сразу на несколько площадок, управлять ценами, описаниями, заказами и онлайн-оплатами.

Несмотря на то, что на сайте можно купить подписку для расширенного функционала, даже бесплатный тариф уже избавит вас от главных трудностей, связанных с онлайн-торговлей. В общем, переходите по ссылке, чтобы познакомиться с сервисом и уже в ближайшие дни упростить управление своими продажами.

Стройтрест 35: ложная тревога

Стройтрест 35 объявил о проведении внеочередного собрания акционеров, которое состоится 19 мая. На повестке собрания - внесение изменений в решения годового собрания и увеличение уставного фонда, что обычно не сулит акционерам ничего хорошего. Все ещё слишком хорошо помнят историю о попытке размытия доли миноритарных акционеров со стороны государства.

Но, похоже, что на этот раз угрозы для миноритариев нет.

Как пояснила секретарь Набсовета, внесение изменений связано с предоставлением рассрочки для уплаты дивидендов, причитающихся государству. Сроки для выплаты дивидендов миноритариям остаются прежними.

Увеличение уставного фонда будет произведено за счёт нераспределенной прибыли общества, доли акционеров останутся неизменными. Связано это с обсуждавшимся ранее увеличением номинальной стоимости акций.

В общем, никаких угроз для акционеров озвученные решения не представляют, а повышение номинала даже пойдет на пользу акционерам, поскольку более высокий номинал уменьшает коэффициент размытия.

И хотя секретарь не давала ещё повода сомневаться в ее честности, я все-таки постараюсь ознакомиться с материалами и конечно буду участвовать в собрании.

Стройтрест 35 объявил о проведении внеочередного собрания акционеров, которое состоится 19 мая. На повестке собрания - внесение изменений в решения годового собрания и увеличение уставного фонда, что обычно не сулит акционерам ничего хорошего. Все ещё слишком хорошо помнят историю о попытке размытия доли миноритарных акционеров со стороны государства.

Но, похоже, что на этот раз угрозы для миноритариев нет.

Как пояснила секретарь Набсовета, внесение изменений связано с предоставлением рассрочки для уплаты дивидендов, причитающихся государству. Сроки для выплаты дивидендов миноритариям остаются прежними.

Увеличение уставного фонда будет произведено за счёт нераспределенной прибыли общества, доли акционеров останутся неизменными. Связано это с обсуждавшимся ранее увеличением номинальной стоимости акций.

В общем, никаких угроз для акционеров озвученные решения не представляют, а повышение номинала даже пойдет на пользу акционерам, поскольку более высокий номинал уменьшает коэффициент размытия.

И хотя секретарь не давала ещё повода сомневаться в ее честности, я все-таки постараюсь ознакомиться с материалами и конечно буду участвовать в собрании.

Время избавляться от иллюзий

На Office life вышла статья о состоянии рынка долговых инструментов и облигаций.

Ситуация удручающая - несмотря на рост ставок, интерес к приобретению ценных бумаг снижается. Всему виной - череда дефолтов, которые наглядно показали риски такого рода вложений. Если раньше инвесторы часто проводили параллели между облигациями, токенами и депозитами, то теперь многим стало ясно, что с точки зрения потенциальных рисков это совершенно разные инструменты и риски, присущие для облигаций и токенов далеко не всегда соответствуют риск профилю их держателей. Соответственно, оптимизм отдельных экспертов мне кажется избыточным - в условиях роста ставок по вкладам, ценные бумаги и токены все больше выглядят инструментом для квалифицированных инвесторов и все меньше продуктом для масс маркета.

Сам продолжаю держать облигации через юрлицо, но их доля не превышает 15% от общего объёма активов, предпочтение отдаю эмитентам, давно присутствующим на рынке, с хорошей репутацией и безукоризненной платежеспособностью.

На Office life вышла статья о состоянии рынка долговых инструментов и облигаций.

Ситуация удручающая - несмотря на рост ставок, интерес к приобретению ценных бумаг снижается. Всему виной - череда дефолтов, которые наглядно показали риски такого рода вложений. Если раньше инвесторы часто проводили параллели между облигациями, токенами и депозитами, то теперь многим стало ясно, что с точки зрения потенциальных рисков это совершенно разные инструменты и риски, присущие для облигаций и токенов далеко не всегда соответствуют риск профилю их держателей. Соответственно, оптимизм отдельных экспертов мне кажется избыточным - в условиях роста ставок по вкладам, ценные бумаги и токены все больше выглядят инструментом для квалифицированных инвесторов и все меньше продуктом для масс маркета.

Сам продолжаю держать облигации через юрлицо, но их доля не превышает 15% от общего объёма активов, предпочтение отдаю эмитентам, давно присутствующим на рынке, с хорошей репутацией и безукоризненной платежеспособностью.

Стройтрест 35: немного хороших новостей

Внеочередное собрание акционеров прошло без сюрпризов.

Принято решение о предоставлении рассрочки по уплате дивидендов, причитающихся на долю государства, дивиденды миноритариям перечислены сегодня, ждём поступления в ближайшие часы.

Вторым вопросом увеличили уставной фонд в 10 раз без увеличения количества акций, что бесспорно хорошая новость для миноритариев, поскольку теперь размыть нашу долю в десятки раз будет сложнее (но не говорю, что невозможно).

В целом изменения оцениваю позитивно, рад, что менеджмент заморочился с увеличением номинала, ранее казалось, что им плевать, однако с чего вдруг они решили переобуться, мне до сих пор непонятно

Внеочередное собрание акционеров прошло без сюрпризов.

Принято решение о предоставлении рассрочки по уплате дивидендов, причитающихся на долю государства, дивиденды миноритариям перечислены сегодня, ждём поступления в ближайшие часы.

Вторым вопросом увеличили уставной фонд в 10 раз без увеличения количества акций, что бесспорно хорошая новость для миноритариев, поскольку теперь размыть нашу долю в десятки раз будет сложнее (но не говорю, что невозможно).

В целом изменения оцениваю позитивно, рад, что менеджмент заморочился с увеличением номинала, ранее казалось, что им плевать, однако с чего вдруг они решили переобуться, мне до сих пор непонятно

#нетрудовая_реклама

В июне состоится одно из самых ярких событий лета - антикризисная конференция, посвященная альтернативным инвестиционным инструментам «Окно возможностей», где вы сможете получить актуальную информацию от инвесторов-практиков

▪️Как уберечь персональные и семейные финансы?

▪️Как спасти финансы компании?

▪️Криптовалюты падают. Стоит ли вкладываться в них сейчас?

▪️В чем заключается главное правило хранения криптоактивов?

▪️Что выбрать из всего многообразия, чтобы не прогореть?

▪️Практическая игра «Денежный поток» и нетворкинг

▪️И многие другое...

✅ Интенсив пройдёт 4 июня, в 11:00, по адресу: Минск, пер Москвина 4, конференц-зал.

А по промокоду investor билет можно получить со скидкой 25%!

Программа мероприятия и билеты: http://finmir.by

Приходите, будет интересно!

P.S. По всем вопросам, связанным с участием в конференции, можно писать Ирине @irina_koroban

В июне состоится одно из самых ярких событий лета - антикризисная конференция, посвященная альтернативным инвестиционным инструментам «Окно возможностей», где вы сможете получить актуальную информацию от инвесторов-практиков

▪️Как уберечь персональные и семейные финансы?

▪️Как спасти финансы компании?

▪️Криптовалюты падают. Стоит ли вкладываться в них сейчас?

▪️В чем заключается главное правило хранения криптоактивов?

▪️Что выбрать из всего многообразия, чтобы не прогореть?

▪️Практическая игра «Денежный поток» и нетворкинг

▪️И многие другое...

✅ Интенсив пройдёт 4 июня, в 11:00, по адресу: Минск, пер Москвина 4, конференц-зал.

А по промокоду investor билет можно получить со скидкой 25%!

Программа мероприятия и билеты: http://finmir.by

Приходите, будет интересно!

P.S. По всем вопросам, связанным с участием в конференции, можно писать Ирине @irina_koroban

Эмитенты токенов допустили дефолт

Как-то относительно незаметно прошла новость о неисполнении обязательств по досрочному выкупу токенов, выпущенных двумя эмитентами - ООО "ААА Солюшенс" и ООО "Технодвор". Площадка finstore.by (она же организатор ICO) ограничилась размещением "оправдательных писем" от компаний эмитентов, призванных успокоить инвесторов. Держателям токенов предлагают подождать до погашения, обещая взамен продолжать платить купон. Суровая правда такова, что так скорее всего и получится. Реальных альтернатив нет. Маловероятно, что держатели сразу побегут в суд с исковыми заявлениями, учитывая, что такая ситуация возникает впервые, непонятно даже как исковое составлять. Ещё повезло, что здесь хотя бы рыночные риски реализовались, поскольку в некоторых дефолтных историях по облигациям вырисовываются черты заведомого банкротства. Однако для тех, кто вложил свои кровные, это конечно слабое утешение.

То, что ситуация как-то разрулится, верится слабо, тем более до окончания обращения выпусков остаётся не так много времени. По уму компаниям надо доставать рекомендации Минфина и прорабатывать альтернативные варианты разрешения ситуации либо искать где перекредитоваться, что в текущих условиях сделать непросто.

Как-то относительно незаметно прошла новость о неисполнении обязательств по досрочному выкупу токенов, выпущенных двумя эмитентами - ООО "ААА Солюшенс" и ООО "Технодвор". Площадка finstore.by (она же организатор ICO) ограничилась размещением "оправдательных писем" от компаний эмитентов, призванных успокоить инвесторов. Держателям токенов предлагают подождать до погашения, обещая взамен продолжать платить купон. Суровая правда такова, что так скорее всего и получится. Реальных альтернатив нет. Маловероятно, что держатели сразу побегут в суд с исковыми заявлениями, учитывая, что такая ситуация возникает впервые, непонятно даже как исковое составлять. Ещё повезло, что здесь хотя бы рыночные риски реализовались, поскольку в некоторых дефолтных историях по облигациям вырисовываются черты заведомого банкротства. Однако для тех, кто вложил свои кровные, это конечно слабое утешение.

То, что ситуация как-то разрулится, верится слабо, тем более до окончания обращения выпусков остаётся не так много времени. По уму компаниям надо доставать рекомендации Минфина и прорабатывать альтернативные варианты разрешения ситуации либо искать где перекредитоваться, что в текущих условиях сделать непросто.

Ограничения на российском рынке для белорусов отменены

С началом хорошей погоды стал больше отдыхать и радоваться жизни, поэтому не всегда успеваю с новостями.

Главным событием июня стало восстановление доступа на мосбиржу и снятие ограничений на получение дивидендов. Более привлекательным от этого российский рынок не стал, но зато белорусским инвесторам удалось выйти из-под "дружеского огня" российского регулятора. Российский портфель пока не трогаю, все позиции продолжаю держать, аналитикой не занимаюсь - в текущих реалиях это не имеет смысла. Львиную долю в портфеле занимает Газпром, так что хоть дивиденды получу, а о том, как быть дальше, буду думать ближе к концу года

По зарубежному портфелю новости менее веселые - судя по всему, инвесторы встяли на неопределенный срок. Альфа-Банк пытается как-то вывести активы клиентов из-под удара, но пока получается не очень. Банку в последние месяцы досталось много хейта, хотя как по мне они пытаются тянуть со всех сил. В начале были претензии в части коммуникации, но на мой взгляд, в последние месяцы с этим стало получше. Впрочем, вне зависимости от исхода борьбы за разблокировку активов, считаю, что доверительное управление как услуга приговорено - инвесторы скорее предпочтут сидеть на одном берегу, чем платить за "мост", который может рухнуть под ногами.

С началом хорошей погоды стал больше отдыхать и радоваться жизни, поэтому не всегда успеваю с новостями.

Главным событием июня стало восстановление доступа на мосбиржу и снятие ограничений на получение дивидендов. Более привлекательным от этого российский рынок не стал, но зато белорусским инвесторам удалось выйти из-под "дружеского огня" российского регулятора. Российский портфель пока не трогаю, все позиции продолжаю держать, аналитикой не занимаюсь - в текущих реалиях это не имеет смысла. Львиную долю в портфеле занимает Газпром, так что хоть дивиденды получу, а о том, как быть дальше, буду думать ближе к концу года

По зарубежному портфелю новости менее веселые - судя по всему, инвесторы встяли на неопределенный срок. Альфа-Банк пытается как-то вывести активы клиентов из-под удара, но пока получается не очень. Банку в последние месяцы досталось много хейта, хотя как по мне они пытаются тянуть со всех сил. В начале были претензии в части коммуникации, но на мой взгляд, в последние месяцы с этим стало получше. Впрочем, вне зависимости от исхода борьбы за разблокировку активов, считаю, что доверительное управление как услуга приговорено - инвесторы скорее предпочтут сидеть на одном берегу, чем платить за "мост", который может рухнуть под ногами.

Без иска дело не обошлось

А вот это уже любопытно - как сообщили подписчики в комментариях к предыдущей публикации, группа клиентов "Альфа-Банка" по услуге доверительное управление все же организовалась и подала на банк в суд.

Любопытно, что в качестве юридической стратегии истцы выбрали путь защиты прав потребителей. Напомню, что по моему мнению, одна из сложностей разрешения ситуации через суд связано со сложностью выработки внятной юридической стратегии - по сути непонятно, чего требовать от банка так, чтобы ему было сложно откреститься в рамках действующего законодательства. Один из немногих вариантов - защита прав потребителей. Его плюс в относительно невысоких судебных издержках, что минимизирует риски высоких издержек для истцов. В этой части - абсолютно верный ход. Судить об остальном довольно сложно, не зная содержания самого иска. В то же время уверен, что исцам придется непросто. Надеюсь, на адвокате они не экономили и не взяли первого попавшегося с улицы. Несмотря на то, что я лично не считаю, что здесь есть какие-то основания для иска, мне как минимум интересно, чем закончится эта история, поэтому с большим интересом буду за ней следить, стараясь оставаться сторонним наблюдателем

А вот это уже любопытно - как сообщили подписчики в комментариях к предыдущей публикации, группа клиентов "Альфа-Банка" по услуге доверительное управление все же организовалась и подала на банк в суд.

Любопытно, что в качестве юридической стратегии истцы выбрали путь защиты прав потребителей. Напомню, что по моему мнению, одна из сложностей разрешения ситуации через суд связано со сложностью выработки внятной юридической стратегии - по сути непонятно, чего требовать от банка так, чтобы ему было сложно откреститься в рамках действующего законодательства. Один из немногих вариантов - защита прав потребителей. Его плюс в относительно невысоких судебных издержках, что минимизирует риски высоких издержек для истцов. В этой части - абсолютно верный ход. Судить об остальном довольно сложно, не зная содержания самого иска. В то же время уверен, что исцам придется непросто. Надеюсь, на адвокате они не экономили и не взяли первого попавшегося с улицы. Несмотря на то, что я лично не считаю, что здесь есть какие-то основания для иска, мне как минимум интересно, чем закончится эта история, поэтому с большим интересом буду за ней следить, стараясь оставаться сторонним наблюдателем

Наши в прессе

Дмитрий Буцкевич, один из тех сумасшедших, которые как и я решили доверить свои сбережения белорусскому фондовому рынку, подводит итоги своей пятилетней деятельности.

Результат неплохой, но как и в моем случае это больше ошибка выжившего. За высокой доходностью белорусских акций чаще всего скрывается удачная покупка. Плюс нам повезло, что Мингорисполком в споре по Стройтресту 35 дал заднюю и пошел на мировое соглашение, иначе картина была бы совершенно иная.

Дима большой молодец, однако считаю, что держать акции без ротации бумаг в портфеле - это ошибка, которая сильно снижает итоговую доходность портфеля. Я продал большинство бумаг, которые покупал, сохранив две крупнейшие позиции ("дойных коров" - Стройтрест 35 и Брестгазоаппарат) и ничуть об этом не жалею. Белорусский портфель без селекции - удел мазохиста, хотя и без селекции это удовольствие не для нежных ребят ))

Дмитрий Буцкевич, один из тех сумасшедших, которые как и я решили доверить свои сбережения белорусскому фондовому рынку, подводит итоги своей пятилетней деятельности.

Результат неплохой, но как и в моем случае это больше ошибка выжившего. За высокой доходностью белорусских акций чаще всего скрывается удачная покупка. Плюс нам повезло, что Мингорисполком в споре по Стройтресту 35 дал заднюю и пошел на мировое соглашение, иначе картина была бы совершенно иная.

Дима большой молодец, однако считаю, что держать акции без ротации бумаг в портфеле - это ошибка, которая сильно снижает итоговую доходность портфеля. Я продал большинство бумаг, которые покупал, сохранив две крупнейшие позиции ("дойных коров" - Стройтрест 35 и Брестгазоаппарат) и ничуть об этом не жалею. Белорусский портфель без селекции - удел мазохиста, хотя и без селекции это удовольствие не для нежных ребят ))

Сбербанк объявил байбек

Белорусский Сбербанк объявил о намерении приобрести акции собственной эмиссии. Цена вполне привлекательная - 0,35 руб за акцию, так что акционеры получат неплохую возможность выйти в деньги. Правда, вряд ли это будет интересно тем, кто покупал акции в 2022 году, а вот те, кто брал их еще в 2021 году вполне могут заработать 40-50% годовых.

Свой пакет я продал как раз в 2021 г. - не стал держать в долгую и продал сразу же после того, как ставка на выплату дивидендов сработала. Получается, мог заработать больше, но рад, что те, кто купили бумаги у меня, сейчас тоже смогут заработать.

Стоит ли продавать акции? Думаю, что да. Условия банковской деятельности в Беларуси ухудшаются, выплата дивидендов коммерческими банками под вопросом. Поэтому думаю, что лучше воспользоваться возможностью и забрать фишки со стола.

Белорусский Сбербанк объявил о намерении приобрести акции собственной эмиссии. Цена вполне привлекательная - 0,35 руб за акцию, так что акционеры получат неплохую возможность выйти в деньги. Правда, вряд ли это будет интересно тем, кто покупал акции в 2022 году, а вот те, кто брал их еще в 2021 году вполне могут заработать 40-50% годовых.

Свой пакет я продал как раз в 2021 г. - не стал держать в долгую и продал сразу же после того, как ставка на выплату дивидендов сработала. Получается, мог заработать больше, но рад, что те, кто купили бумаги у меня, сейчас тоже смогут заработать.

Стоит ли продавать акции? Думаю, что да. Условия банковской деятельности в Беларуси ухудшаются, выплата дивидендов коммерческими банками под вопросом. Поэтому думаю, что лучше воспользоваться возможностью и забрать фишки со стола.

Прощальные дивиденды

История оказалась ещё более интересной - оказывается Сбер Банк не ограничился одним предложением о покупке, но ещё и объявил о выплате дивидендов в размере 0,0615 руб на акцию. Правда, срок выплаты дивидендов (31.12.2022 г.) намекает, что деньги будут выплачены не сразу, но это мелочи.

Поздравляю акционеров, которые могут сегодня позволить себе открыть бутылочку шампанского

История оказалась ещё более интересной - оказывается Сбер Банк не ограничился одним предложением о покупке, но ещё и объявил о выплате дивидендов в размере 0,0615 руб на акцию. Правда, срок выплаты дивидендов (31.12.2022 г.) намекает, что деньги будут выплачены не сразу, но это мелочи.

Поздравляю акционеров, которые могут сегодня позволить себе открыть бутылочку шампанского

#нетрудовая_реклама

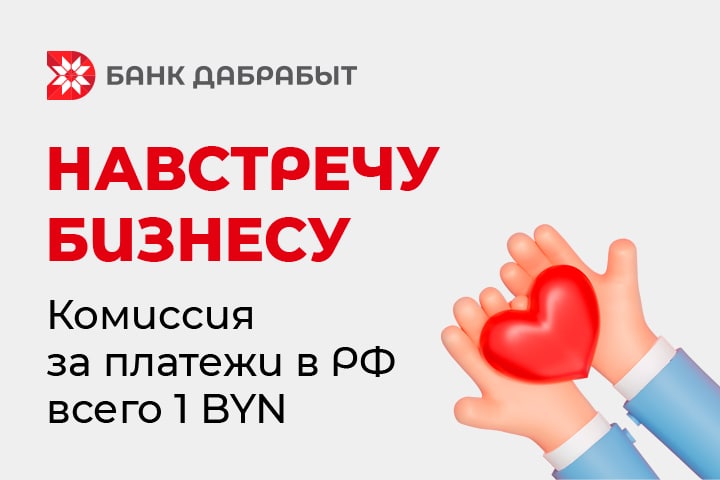

Оказывается, банки могут не только повышать стоимость своих услуг

Банк Дабрабыт снизил комиссию за платежи юридических лиц и ИП в адрес российских получателей до 1 белорусского рубля (ранее плата составляла 7 долларов за одну операцию).

Сэкономить на банковских услугах можно, если ваш бизнес связан с российским рынком, вы получаете из РФ или отправляете в РФ платежи.

Предложение доступно для всех клиентов, открывших счет в банке.

Оказывается, банки могут не только повышать стоимость своих услуг

Банк Дабрабыт снизил комиссию за платежи юридических лиц и ИП в адрес российских получателей до 1 белорусского рубля (ранее плата составляла 7 долларов за одну операцию).

Сэкономить на банковских услугах можно, если ваш бизнес связан с российским рынком, вы получаете из РФ или отправляете в РФ платежи.

Предложение доступно для всех клиентов, открывших счет в банке.

{kind=link}

Первое судебное заседание "клиенты против Альфа-Банка"

Состоялось первое заседание по иску клиентов доверительного управления к Альфа-Банку.

Как часто бывает в таких делах, пристрелочное. Стороны обозначили свою позицию, из чего можно понять какую юридическую стратегию они избрали. Сложилось впечатление, что истцы накосячили с предметом иска. Ведь подавались они с иском о нарушении прав потребителей, а сейчас все сводится к признанию соглашения расторгнутым и соответственно возвращении средств, что обычно является предметом имущественного спора. Как на это посмотрит суд - пока не понятно, но это определенно очень тонкий момент, а где тонко - там обычно и рвется.

Аргументы банка остались прежними - это не мы, это все они, а мы белые-пушистые, хотя по большему счету это именно банк что называется "пропустил вспышку". И сейчас банку скорее всего придется привести доказательства в подтверждение своих аргументов. Это означает, что документы, подтверждающие введение санкций, должны будут быть предоставлены суду и по запросу с ними сможет ознакомиться другая сторона, участвующая в судебном процессе.

Также отмечу, что банк настойчиво пытается вывести судебный процесс из публичной плоскости - просит сделать процесс закрытым, чтобы избежать раскрытия конфиденциальной информации, и, очевидно, явно недооценивает эффект Барбары Стрейзанд

Следующее заседание назначено на 5.07. Как стало известно в тот же день суд рассмотрит ещё одно исковое заявление от группы вверителей Альфа-Банка. В общем, вечер перестает быть томным.

Состоялось первое заседание по иску клиентов доверительного управления к Альфа-Банку.

Как часто бывает в таких делах, пристрелочное. Стороны обозначили свою позицию, из чего можно понять какую юридическую стратегию они избрали. Сложилось впечатление, что истцы накосячили с предметом иска. Ведь подавались они с иском о нарушении прав потребителей, а сейчас все сводится к признанию соглашения расторгнутым и соответственно возвращении средств, что обычно является предметом имущественного спора. Как на это посмотрит суд - пока не понятно, но это определенно очень тонкий момент, а где тонко - там обычно и рвется.

Аргументы банка остались прежними - это не мы, это все они, а мы белые-пушистые, хотя по большему счету это именно банк что называется "пропустил вспышку". И сейчас банку скорее всего придется привести доказательства в подтверждение своих аргументов. Это означает, что документы, подтверждающие введение санкций, должны будут быть предоставлены суду и по запросу с ними сможет ознакомиться другая сторона, участвующая в судебном процессе.

Также отмечу, что банк настойчиво пытается вывести судебный процесс из публичной плоскости - просит сделать процесс закрытым, чтобы избежать раскрытия конфиденциальной информации, и, очевидно, явно недооценивает эффект Барбары Стрейзанд

Следующее заседание назначено на 5.07. Как стало известно в тот же день суд рассмотрит ещё одно исковое заявление от группы вверителей Альфа-Банка. В общем, вечер перестает быть томным.

Газпром - не все мечты сбываются

Российский рынок в очередной раз отправлен в нокаут решением собрания акционеров ПАО "Газпром" не выплачивать дивиденды после рекомендации совета директоров направить на выплату рекордные 52 руб. Собрание акционеров выглядело пустой формальностью, однако главный акционер - государство в лице Минфина - решил сделать финт ушами и проголосовать против выплаты. В результате утрачен единственный драйвер, который поддерживал рынок, в результате чего акции Газпрома обвалились на 30%, вызвав падение индекса, а вместе с ним и настроений российских инвесторов

Газпром - основная бумага в обоих моих российских портфелях и я рассчитывал, что выплата дивидендов отчасти компенсирует февральскую просадку, однако что-то пошло не так )) Впрочем, год такой, что уже ничему не удивляешься.

Мои инвестиции в акций, которые должны были тянуть общую доходность вверх, сейчас выступают сейчас главным источником убыткам, снижая совокупную доходность портфеля. Спасает ситуацию валютная переоценка портфеля на фоне укрепления российского и белорусского рублей. Но здесь нужно понимать - что сегодня портфель переоценился в плюс, завтра он также может уйти в минус.

В личных сообщениях несколько человек спросили есть ли риск для дивидендов Брестгазоаппарата, который как мы помним является дочерней компанией российского Газпрома.

Думаю, что нет. Отмена дивидендов материнской компании означает, что компания будет инвестировать заработанное, а значит текущая политика стягивания всех доходов в единый корпоративный центр продолжится. Говоря простым языком, скорее всего БГА в ближайшие годы останется дойной коровой до материнской компании, что выгодно и миноритарных инвесторам с точки зрения получения отдачи на свои инвестиции. Однако полностью такого варианта развития событий я бы исключать не стал. Год такой, что может быть все что угодно.

Российский рынок в очередной раз отправлен в нокаут решением собрания акционеров ПАО "Газпром" не выплачивать дивиденды после рекомендации совета директоров направить на выплату рекордные 52 руб. Собрание акционеров выглядело пустой формальностью, однако главный акционер - государство в лице Минфина - решил сделать финт ушами и проголосовать против выплаты. В результате утрачен единственный драйвер, который поддерживал рынок, в результате чего акции Газпрома обвалились на 30%, вызвав падение индекса, а вместе с ним и настроений российских инвесторов

Газпром - основная бумага в обоих моих российских портфелях и я рассчитывал, что выплата дивидендов отчасти компенсирует февральскую просадку, однако что-то пошло не так )) Впрочем, год такой, что уже ничему не удивляешься.

Мои инвестиции в акций, которые должны были тянуть общую доходность вверх, сейчас выступают сейчас главным источником убыткам, снижая совокупную доходность портфеля. Спасает ситуацию валютная переоценка портфеля на фоне укрепления российского и белорусского рублей. Но здесь нужно понимать - что сегодня портфель переоценился в плюс, завтра он также может уйти в минус.

В личных сообщениях несколько человек спросили есть ли риск для дивидендов Брестгазоаппарата, который как мы помним является дочерней компанией российского Газпрома.

Думаю, что нет. Отмена дивидендов материнской компании означает, что компания будет инвестировать заработанное, а значит текущая политика стягивания всех доходов в единый корпоративный центр продолжится. Говоря простым языком, скорее всего БГА в ближайшие годы останется дойной коровой до материнской компании, что выгодно и миноритарных инвесторам с точки зрения получения отдачи на свои инвестиции. Однако полностью такого варианта развития событий я бы исключать не стал. Год такой, что может быть все что угодно.

Последняя надежда ))

Акционеры Газпрома готовят коллективное обращение для отмены решения собрания акционеров

Акционеры Газпрома готовят коллективное обращение для отмены решения собрания акционеров

{kind=link}

Вход - рубль, выход - два

Совмин определил перечень иностранных инвесторов, которым запрещено продавать доли (акции) в уставных фондах белорусских компаний.

Забавно, что вместе с контролирующими акционерами под ограничения попали и держатели миноритарных пакетов акций акционерных обществ, которых мало что "засветили", так ещё и запретили продавать их пакеты, наложив блокировку на счёт депо.

На деле довольно сложно представить кто из указанных акционеров, а главное кому мог продать свои акции с учётом негативного навеса и слабой развитости нашего рынка. Ума не приложу, как тут можно было "вывести капитал за пределы страны".

Особый цинизм данной ситуации заключается в том, что это все происходит на фоне "дальнейшего совершенствования законодательства, направленного на защиту интересов иностранных инвесторов"

Совмин определил перечень иностранных инвесторов, которым запрещено продавать доли (акции) в уставных фондах белорусских компаний.

Забавно, что вместе с контролирующими акционерами под ограничения попали и держатели миноритарных пакетов акций акционерных обществ, которых мало что "засветили", так ещё и запретили продавать их пакеты, наложив блокировку на счёт депо.

На деле довольно сложно представить кто из указанных акционеров, а главное кому мог продать свои акции с учётом негативного навеса и слабой развитости нашего рынка. Ума не приложу, как тут можно было "вывести капитал за пределы страны".

Особый цинизм данной ситуации заключается в том, что это все происходит на фоне "дальнейшего совершенствования законодательства, направленного на защиту интересов иностранных инвесторов"

#нетрудовая_реклама

Новый дебютант на рынке токенов - международная логистическая компания RTL Alliance

На платформе finstore с первым выпуском токенов дебютировала международная логистическая компания RTL Alliance. Компания специализируется на поиске оптимальных логистических решений, поэтому 2022 год, ставший временем перестройки традиционных логистических цепочек начался для нее довольно бодро. В итоге 2022 год обещает стать лучшим годом для компании с точки зрения финансовых результатов.

Объем эмиссии небольшой - 200000 USD, срок размещения - 2 года, процентная ставка - 15% годовых. Условиями размещения предусмотрена полугодовая оферта, но не более 20% выпуска.

Подробнее - здесь

Новый дебютант на рынке токенов - международная логистическая компания RTL Alliance

На платформе finstore с первым выпуском токенов дебютировала международная логистическая компания RTL Alliance. Компания специализируется на поиске оптимальных логистических решений, поэтому 2022 год, ставший временем перестройки традиционных логистических цепочек начался для нее довольно бодро. В итоге 2022 год обещает стать лучшим годом для компании с точки зрения финансовых результатов.

Объем эмиссии небольшой - 200000 USD, срок размещения - 2 года, процентная ставка - 15% годовых. Условиями размещения предусмотрена полугодовая оферта, но не более 20% выпуска.

Подробнее - здесь

{kind=link}

Оградить инвесторов от риска

Банк России придумал как защитить розничных инвесторов. В числе предлагаемых мер - увеличение порога для получения статуса квала, ограничение размера плеча, запрет на совершение операций с иностранными активами. С последним особенно интересно - иностранные активы ЦБ считает более рискованными из-за "санкционных и инфраструктурных рисков". А российские бумаги получается "белые и пушистые" ))

Кстати, в официальном пресс-релизе содержится интересная информация - размер заблокированных иностранных активов и количество розничных инвесторов, словивших маржин-колл.

Банк России придумал как защитить розничных инвесторов. В числе предлагаемых мер - увеличение порога для получения статуса квала, ограничение размера плеча, запрет на совершение операций с иностранными активами. С последним особенно интересно - иностранные активы ЦБ считает более рискованными из-за "санкционных и инфраструктурных рисков". А российские бумаги получается "белые и пушистые" ))

Кстати, в официальном пресс-релизе содержится интересная информация - размер заблокированных иностранных активов и количество розничных инвесторов, словивших маржин-колл.

Немного аналитических материалов, подготовленных мной для Экономической газеты:

Статистика по банковским вкладам

Итоги белорусского рынка ценных бумаг за I полугодие

Что происходит на рынке загородной недвижимости

Кстати, после обновления сайта все мои материалы (а это на минуточку 185 статей) можно найти по одной ссылке, что очень удобно

Статистика по банковским вкладам

Итоги белорусского рынка ценных бумаг за I полугодие

Что происходит на рынке загородной недвижимости

Кстати, после обновления сайта все мои материалы (а это на минуточку 185 статей) можно найти по одной ссылке, что очень удобно

На рынке акций всплеск активности

Снижение ставок по банковским вкладам в рублях, стабилизация курсов инвалют и приближение дивидендного сезона (до конца года осталось 4 мес., до годовых собраний 7 мес.) привели к оживлению на рынке акций

С 01.07.2022 г. на бирже было продано:

- акций Брестгазоаппарат - 71 шт

- акций Стройтрест 35 - 2910 шт

- акций Сбербанка - 9367 шт и т.д.

Честно говоря, удивлен. Думал, что после резкого скачка курсов в марте-апреле 2022 г. и значительного роста ставок по рублевым вкладам белорусские акции будут нникому не нужны. Но рынок живёт, интерес к бумагам есть. И это круто. Вот только покупать по текущим ценам совсем ничего не хочется.

Стоит ли продавать? Все зависит от вашего мнения относительно перспектив конкретного предприятия и цены. Без серьезного запаса по стоимости, я бы сейчас ничего не покупал. Скорее наоборот - постарался бы продать наиболее слабые бумаги и оставил лишь самые крепкие, как и сделал год назад. Единственное, о чем жалею - это продажа акций Сбербанка - благодаря объявленному байбеку и дивидендам на них можно было заработать гораздо больше.

Снижение ставок по банковским вкладам в рублях, стабилизация курсов инвалют и приближение дивидендного сезона (до конца года осталось 4 мес., до годовых собраний 7 мес.) привели к оживлению на рынке акций

С 01.07.2022 г. на бирже было продано:

- акций Брестгазоаппарат - 71 шт

- акций Стройтрест 35 - 2910 шт

- акций Сбербанка - 9367 шт и т.д.

Честно говоря, удивлен. Думал, что после резкого скачка курсов в марте-апреле 2022 г. и значительного роста ставок по рублевым вкладам белорусские акции будут нникому не нужны. Но рынок живёт, интерес к бумагам есть. И это круто. Вот только покупать по текущим ценам совсем ничего не хочется.

Стоит ли продавать? Все зависит от вашего мнения относительно перспектив конкретного предприятия и цены. Без серьезного запаса по стоимости, я бы сейчас ничего не покупал. Скорее наоборот - постарался бы продать наиболее слабые бумаги и оставил лишь самые крепкие, как и сделал год назад. Единственное, о чем жалею - это продажа акций Сбербанка - благодаря объявленному байбеку и дивидендам на них можно было заработать гораздо больше.