Подготовил текст письма по снятию ограничений с белорусов на российском фондовом рынке

Сильно на эффект рассчитывать не стоит, но пробовать на мой взгляд нужно, раз банки особо не шевелятся. В силу особенностей оформления обращений в Банк России и ЕЭК писал сам, а вот в Нацбанк можем написать вместе в виде электронного коллективного обращения. Для этого нужно заполнить форму и указать ваши личные данные - ФИО, место жительства, электронная почта. Дальше письма ваши данные не уйдут, после сбора данных форма будет удалена. Можно и в личные написать, не через форму. Нам будет достаточно 20-30 человек, чтобы показать, что ситуация зацепила многих. В форме есть и ссылка на текст обращения. Он максимально близок тому, что писал в Банк России. Хотите писать личное сообщение в Банк России - можете воспользоваться как заготовкой. Данные от желающих поддержать письмо собираю до 11.03, 18:00, потом отправляю

Сильно на эффект рассчитывать не стоит, но пробовать на мой взгляд нужно, раз банки особо не шевелятся. В силу особенностей оформления обращений в Банк России и ЕЭК писал сам, а вот в Нацбанк можем написать вместе в виде электронного коллективного обращения. Для этого нужно заполнить форму и указать ваши личные данные - ФИО, место жительства, электронная почта. Дальше письма ваши данные не уйдут, после сбора данных форма будет удалена. Можно и в личные написать, не через форму. Нам будет достаточно 20-30 человек, чтобы показать, что ситуация зацепила многих. В форме есть и ссылка на текст обращения. Он максимально близок тому, что писал в Банк России. Хотите писать личное сообщение в Банк России - можете воспользоваться как заготовкой. Данные от желающих поддержать письмо собираю до 11.03, 18:00, потом отправляю

Как купить доллар дешевле курса продажи банками?

На валютном рынке Беларуси и России сложилась ситуация дефицита наличной иностранной валюты. Российский центробанк вынужден был пойти на крайне непопулярный шаг по временному запрету продажи наличной валюты физическим лицам. В белорусских коммерческих банках курс продажи доллара США приблизился к 4 BYN за 1 USD.

Тем не менее остаётся возможность приобрести 100 USD за 300 BYN. Простая, понятная и абсолютно законная❗️

Это приобретение облигаций ЗАО «Айгенис» 7 выпуска, которые при номинале в 100 USD продаются по цене 300 BYN за шт, что даёт доходность 13% к погашению исходя из текущего курса Нацбанка.

То есть сегодня, продав 100 USD (допустим по курсу 3,85 BYN) и купив одну облигацию «Айгенис» Оп7, у вас на руках останется 84 BYN (за минусом вознаграждения – 1 BYN за заключение сделки в приложении). Это означает, что дополнительная выгода составит около 28%❗️В дату погашения облигации (02.05.2024) вы получаете обратно свои 100 USD по курсу Нацбанка на дату выплаты. Это второй профит. И ко всему прочему процентный доход – 16,24 USD по курсу Нацбанка (это уже третий профит).

Также можно рассмотреть вариант приобретения на вторичном рынке валютных облигаций Министерства финансов (ВГДО), но номинальная стоимость у ВГДО 1000 USD или 1000 EUR.

Справочно: Согласно законодательства на вторичном рынке сделки с облигациями Министерства финансов совершаются в BYN, а погашение и выплата процентов осуществляется в валюте номинала.

Следить за изменением котировок можно через приложение AIGENIS (App store | Google Play | Web)

Больше информации - в официальном телеграмм-канале Айгенис

Не является инвестиционной рекомендацией. ЗАО "Айгенис" не несёт ответственности за инвестиционные решения, принятые на основании данной информации

#партнерский_материал

На валютном рынке Беларуси и России сложилась ситуация дефицита наличной иностранной валюты. Российский центробанк вынужден был пойти на крайне непопулярный шаг по временному запрету продажи наличной валюты физическим лицам. В белорусских коммерческих банках курс продажи доллара США приблизился к 4 BYN за 1 USD.

Тем не менее остаётся возможность приобрести 100 USD за 300 BYN. Простая, понятная и абсолютно законная❗️

Это приобретение облигаций ЗАО «Айгенис» 7 выпуска, которые при номинале в 100 USD продаются по цене 300 BYN за шт, что даёт доходность 13% к погашению исходя из текущего курса Нацбанка.

То есть сегодня, продав 100 USD (допустим по курсу 3,85 BYN) и купив одну облигацию «Айгенис» Оп7, у вас на руках останется 84 BYN (за минусом вознаграждения – 1 BYN за заключение сделки в приложении). Это означает, что дополнительная выгода составит около 28%❗️В дату погашения облигации (02.05.2024) вы получаете обратно свои 100 USD по курсу Нацбанка на дату выплаты. Это второй профит. И ко всему прочему процентный доход – 16,24 USD по курсу Нацбанка (это уже третий профит).

Также можно рассмотреть вариант приобретения на вторичном рынке валютных облигаций Министерства финансов (ВГДО), но номинальная стоимость у ВГДО 1000 USD или 1000 EUR.

Справочно: Согласно законодательства на вторичном рынке сделки с облигациями Министерства финансов совершаются в BYN, а погашение и выплата процентов осуществляется в валюте номинала.

Следить за изменением котировок можно через приложение AIGENIS (App store | Google Play | Web)

Больше информации - в официальном телеграмм-канале Айгенис

Не является инвестиционной рекомендацией. ЗАО "Айгенис" не несёт ответственности за инвестиционные решения, принятые на основании данной информации

#партнерский_материал

Покупка валюты на бирже - все

15 марта биржа приостановила допуск физлиц к осуществлению валютных операций на бирже.

Логика решения понятна - по мере того, как спред между средневзвешенной ценой валюты на бирже и ценой ее продажи банками стал расти, возможность покупать валюту на 15-20% ниже стала смотреться слишком соблазнительно, чтобы такая лазейка продолжила существовать.

Думаю, что повышение спреда банками - это сознательная, но негласная политика регулятора сродни налога, который в РБ вводили в 2014 г., и заодно способ финансовой поддержки финсектора. Напомню, что в 2020 г. в год ажиотажного спроса на валюту банки получили сверхприбыль по операциям с иностранной валютой.

Особенно жёсткий диктат наблюдается по российскому рублю, где спред доходит до 30-40%. А ведь у юрлиц и ИП, которые работают с РФ, вариантов как распорядиться "валютной" выручкой, не много. Российский рубль стал дико токсичной валютой

Стараюсь максимально избегать конвертаций. Рублёвые доходы направляю на текущее потребление и медицинские расходы (планирую операцию по коррекции зрения), купил немного облигаций в привязке к USD. Поступления в инвалюте накапливаю - отращиваю поисхудившийся резерв.

15 марта биржа приостановила допуск физлиц к осуществлению валютных операций на бирже.

Логика решения понятна - по мере того, как спред между средневзвешенной ценой валюты на бирже и ценой ее продажи банками стал расти, возможность покупать валюту на 15-20% ниже стала смотреться слишком соблазнительно, чтобы такая лазейка продолжила существовать.

Думаю, что повышение спреда банками - это сознательная, но негласная политика регулятора сродни налога, который в РБ вводили в 2014 г., и заодно способ финансовой поддержки финсектора. Напомню, что в 2020 г. в год ажиотажного спроса на валюту банки получили сверхприбыль по операциям с иностранной валютой.

Особенно жёсткий диктат наблюдается по российскому рублю, где спред доходит до 30-40%. А ведь у юрлиц и ИП, которые работают с РФ, вариантов как распорядиться "валютной" выручкой, не много. Российский рубль стал дико токсичной валютой

Стараюсь максимально избегать конвертаций. Рублёвые доходы направляю на текущее потребление и медицинские расходы (планирую операцию по коррекции зрения), купил немного облигаций в привязке к USD. Поступления в инвалюте накапливаю - отращиваю поисхудившийся резерв.

Альфа-Банк опубликовал очередную информацию о текущей ситуации по зарубежным рынкам.

Кому лень читать полностью, рассказываю вкратце.

1. Банк принял решение не взимать базовое вознаграждение базовое вознаграждение по всем счетам доверительного управления с 16.03 и до конца марта. Уступка не большая, но могут и продлить.

2. Операции с ценными бумагами, которые оказались под блокирующими санкциями США, совершать по-прежнему нельзя. Невозможность продажи «санкционных» ценных бумаг означает, что Альфа-Банк не может удовлетворять в полном объеме заявления на полный вывод средств из полного ДУ либо ФБУ. В настоящий момент по поступающим заявлениям деньги клиентам выводятся в пределах свободного остатка по счету.

3. Торговля на Московской бирже по-прежнему закрыта. Разъяснений вышестоящего брокера в части того, можно ли клиентам Альфа-Банка продавать приобретенные ранее российские ценные бумаги, которые находятся в портфелях, банк пока не получил. Ситуация с купонами и дивидендами также остается нерешенной.

4. Ситуация с доступом к европейским биржам также не изменилась – в настоящий момент доступно только сокращение позиций

4. Санкционные риски возросли, однако ограничений пока удается избегать. Тем не менее, на период разбирательства и изучения комплаенсом брокера документов Альфа-Банк приостанавливает возможность открытия новых трастовых счетов в долларах и евро, а также пополнение действующих долларовых и еврововых счетов.

5. Задержки с расчетами на стороне банков-контрагентов влияют на скорость возврата денежных средств из доверительного управления. В настоящий момент Альфа-Банк обрабатывает заявки, поступившие 28.02.2022 г. В остальном возврат средств на текущие счета происходит в штатном режиме.

6. Сложности, с которыми сталкивается Альфа-Банк, влияют и на скорость работы клиентской поддержки. Время ожидания ответов выросло, банк простит отнестись с пониманием к сложившейся ситуации.

На фоне остальных "молчунов" действительно открытая и честная позиция

Кому лень читать полностью, рассказываю вкратце.

1. Банк принял решение не взимать базовое вознаграждение базовое вознаграждение по всем счетам доверительного управления с 16.03 и до конца марта. Уступка не большая, но могут и продлить.

2. Операции с ценными бумагами, которые оказались под блокирующими санкциями США, совершать по-прежнему нельзя. Невозможность продажи «санкционных» ценных бумаг означает, что Альфа-Банк не может удовлетворять в полном объеме заявления на полный вывод средств из полного ДУ либо ФБУ. В настоящий момент по поступающим заявлениям деньги клиентам выводятся в пределах свободного остатка по счету.

3. Торговля на Московской бирже по-прежнему закрыта. Разъяснений вышестоящего брокера в части того, можно ли клиентам Альфа-Банка продавать приобретенные ранее российские ценные бумаги, которые находятся в портфелях, банк пока не получил. Ситуация с купонами и дивидендами также остается нерешенной.

4. Ситуация с доступом к европейским биржам также не изменилась – в настоящий момент доступно только сокращение позиций

4. Санкционные риски возросли, однако ограничений пока удается избегать. Тем не менее, на период разбирательства и изучения комплаенсом брокера документов Альфа-Банк приостанавливает возможность открытия новых трастовых счетов в долларах и евро, а также пополнение действующих долларовых и еврововых счетов.

5. Задержки с расчетами на стороне банков-контрагентов влияют на скорость возврата денежных средств из доверительного управления. В настоящий момент Альфа-Банк обрабатывает заявки, поступившие 28.02.2022 г. В остальном возврат средств на текущие счета происходит в штатном режиме.

6. Сложности, с которыми сталкивается Альфа-Банк, влияют и на скорость работы клиентской поддержки. Время ожидания ответов выросло, банк простит отнестись с пониманием к сложившейся ситуации.

На фоне остальных "молчунов" действительно открытая и честная позиция

Сообщаю как движется работа по подготовке обращений о снятии ограничений для белорусов по работе на российском фондовом рынке

1. 25 человек, предоставили свои данные для подачи электронного коллективного обращения. Обращение подготовлено и отправлено в Нацбанк.

2. Звонили из Евразийской экономической комиссии, уточняли детали. Обещали поднять вопрос. Не ожидал по этой линии поддержки, было неожиданно получить от них звонок.

3. Банк России пока ничего не ответил. С одной стороны, это хорошо, что не отделываются быстрой отпиской, с другой стороны, это может абсолютно ничего не значить. Пока ждём

1. 25 человек, предоставили свои данные для подачи электронного коллективного обращения. Обращение подготовлено и отправлено в Нацбанк.

2. Звонили из Евразийской экономической комиссии, уточняли детали. Обещали поднять вопрос. Не ожидал по этой линии поддержки, было неожиданно получить от них звонок.

3. Банк России пока ничего не ответил. С одной стороны, это хорошо, что не отделываются быстрой отпиской, с другой стороны, это может абсолютно ничего не значить. Пока ждём

Белорусские дивидендные акции ещё подают признаки жизни ))

Стали известны предварительные данные по дивидендам портфельных компаний:

Брестгазоаппарат - 150,62 руб.

Стройтрест 35 - 1,5 руб.

Цифры предварительные, их должны вынести на собрание, а акционеры - проголосовать "за". Как показывает опыт, бывают и сюрпризы. Непонятно, как на выплатах отразится свежеиспечённый указ 93. Если итоговые значения останутся такими же, год ещё можно будет назвать неплохим для бел. акций.

29.03 планирую посетить собрание Стройтреста 35, 31.03 катим с акционерами в Брест на собрание Брестгазоаппарата

Стали известны предварительные данные по дивидендам портфельных компаний:

Брестгазоаппарат - 150,62 руб.

Стройтрест 35 - 1,5 руб.

Цифры предварительные, их должны вынести на собрание, а акционеры - проголосовать "за". Как показывает опыт, бывают и сюрпризы. Непонятно, как на выплатах отразится свежеиспечённый указ 93. Если итоговые значения останутся такими же, год ещё можно будет назвать неплохим для бел. акций.

29.03 планирую посетить собрание Стройтреста 35, 31.03 катим с акционерами в Брест на собрание Брестгазоаппарата

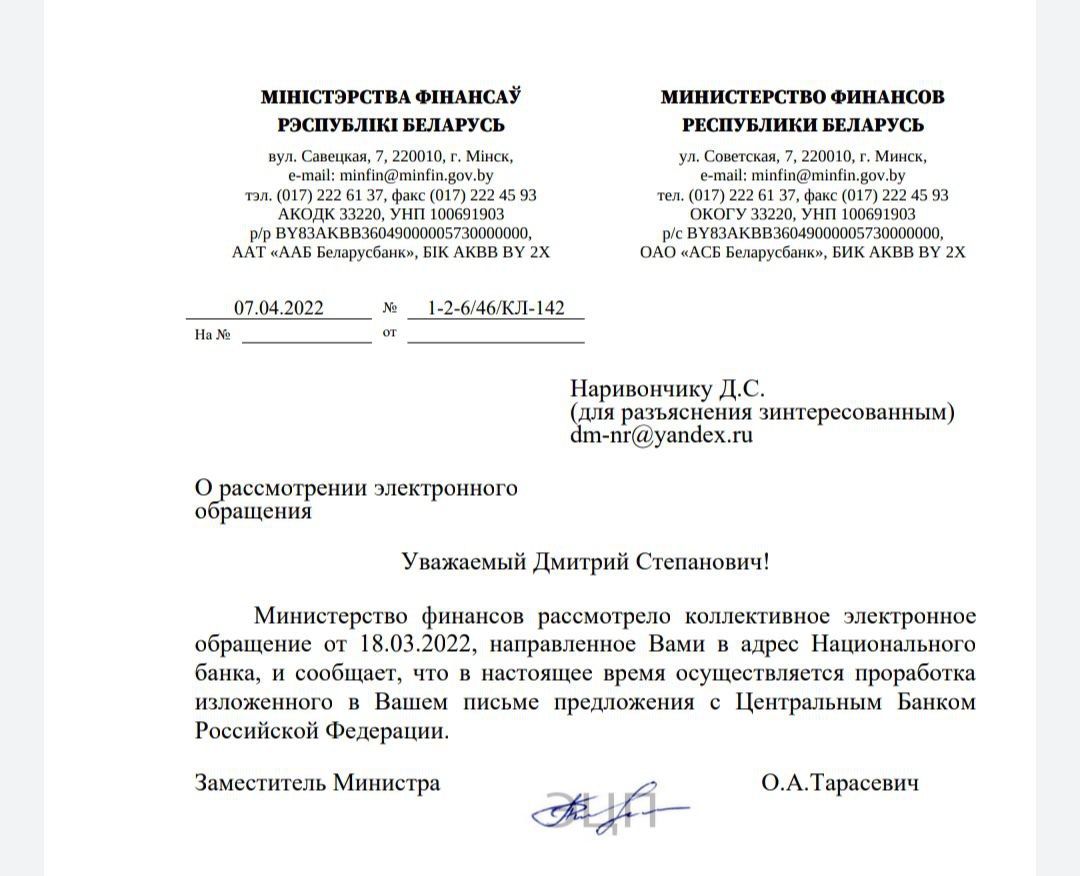

Нацбанк переадресовал наше обращение по российскому фондовому рынку в Минфин

С одной стороны действительно это вопрос больше к компетенции Минфина относится, однако проблема на стороне Банка России. Пока ждём дальше

С одной стороны действительно это вопрос больше к компетенции Минфина относится, однако проблема на стороне Банка России. Пока ждём дальше

{kind=link}

Теперь официально - активы в ДУ Альфа-Банка заморожены

Альфа-Банк наконец-то озвучил то, что витало в воздухе последний месяц - активы клиентов, инвестированные в фондовые рынки США и ЕС заморожены и без снятия санкций вариантов что-то предпринять, чтобы вывести деньги, практически нет. Но мы попробуем. Каких-то "горящих" позиций, которые я бы прямо сейчас хотел вывести, у меня нет, однако в условиях дальшейших туманных перспектив, возможно, стоит зафиксировать убытки и забрать фишки со стола, пока ситуация не стала совершенно неконтролируемой (а может она стала таковой ещё вчера)

Отдельно хотелось бы прокомментировать позицию банка. С одной стороны, банк сам стал заложником ситуации и в отличие от иных подсанкционных банков с ДУ хотя бы старается "сохранить лицо". Однако поддержка явно не справляется и все чаще вместо пусть нудного повторения одних и тех же вещей в ответ на вопросы клиентов они просто стали удалять неудобные комментарии. А ведь это ваши клиенты и с крупными чеками, и с мелкими, которых вы сами привлекали, последовательно снижая порог входа. Почему же сейчас главенствует принцип советского общепита - "вас тут много, а я одна?"

С учётом того, что Альфа-Банк мне особенно симпатичен, это особенно неприятно, ведь я часто прямо и косвенно их рекомендовал. Наверное, именно так "проходит слава мира".

Относительно тарифов. Половина тарифа - это, с одной стороны, много, учитывая, что сервиса как такового больше нет. С другой стороны, могли бы не дать и этого. То есть намерение сгладить ситуацию есть, и это все же хорошо. Поэтому отношение к ситуации двоякое. Но явно намечается конфронтация инвесторов с банком.

Альфа-Банк наконец-то озвучил то, что витало в воздухе последний месяц - активы клиентов, инвестированные в фондовые рынки США и ЕС заморожены и без снятия санкций вариантов что-то предпринять, чтобы вывести деньги, практически нет. Но мы попробуем. Каких-то "горящих" позиций, которые я бы прямо сейчас хотел вывести, у меня нет, однако в условиях дальшейших туманных перспектив, возможно, стоит зафиксировать убытки и забрать фишки со стола, пока ситуация не стала совершенно неконтролируемой (а может она стала таковой ещё вчера)

Отдельно хотелось бы прокомментировать позицию банка. С одной стороны, банк сам стал заложником ситуации и в отличие от иных подсанкционных банков с ДУ хотя бы старается "сохранить лицо". Однако поддержка явно не справляется и все чаще вместо пусть нудного повторения одних и тех же вещей в ответ на вопросы клиентов они просто стали удалять неудобные комментарии. А ведь это ваши клиенты и с крупными чеками, и с мелкими, которых вы сами привлекали, последовательно снижая порог входа. Почему же сейчас главенствует принцип советского общепита - "вас тут много, а я одна?"

С учётом того, что Альфа-Банк мне особенно симпатичен, это особенно неприятно, ведь я часто прямо и косвенно их рекомендовал. Наверное, именно так "проходит слава мира".

Относительно тарифов. Половина тарифа - это, с одной стороны, много, учитывая, что сервиса как такового больше нет. С другой стороны, могли бы не дать и этого. То есть намерение сгладить ситуацию есть, и это все же хорошо. Поэтому отношение к ситуации двоякое. Но явно намечается конфронтация инвесторов с банком.

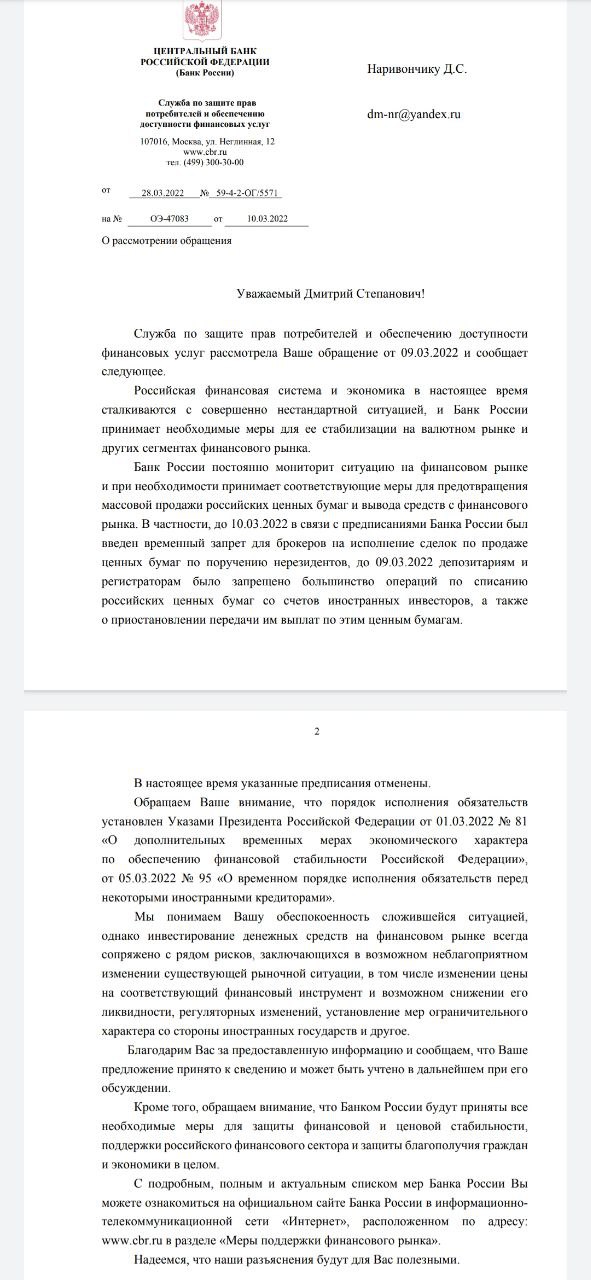

Банк России дал ответ

С одной стороны, конкретики мало. Активы продавать можно, по дивидендам - молчание. Можно, конечно, понадеяться на фразу "Благодарим Вас за предоставленную информацию и сообщаем, что Ваше

предложение принято к сведению и может быть учтено в дальнейшем при его обсуждении", однако это может быть просто дань вежливости. Хотя те ответы, которые мне сбрасывали в личку те, кто также писал Банку России, гораздо больше похожи на отписку. На днях позвоню ЕЭК, поинтересуюсь, что удалось сделать по данной линии.

Сам ответ оцениваю нейтрально. На проблему обратили внимание. Будет хорошо, если акцент на ней также сделают ЕЭК и наш Минфин, хотя на последний рассчитываю меньше

С одной стороны, конкретики мало. Активы продавать можно, по дивидендам - молчание. Можно, конечно, понадеяться на фразу "Благодарим Вас за предоставленную информацию и сообщаем, что Ваше

предложение принято к сведению и может быть учтено в дальнейшем при его обсуждении", однако это может быть просто дань вежливости. Хотя те ответы, которые мне сбрасывали в личку те, кто также писал Банку России, гораздо больше похожи на отписку. На днях позвоню ЕЭК, поинтересуюсь, что удалось сделать по данной линии.

Сам ответ оцениваю нейтрально. На проблему обратили внимание. Будет хорошо, если акцент на ней также сделают ЕЭК и наш Минфин, хотя на последний рассчитываю меньше

{kind=link}

Стройтрест 35. Дивиденды снова под давлением

Посетил первое акционерное собрание в году - Стройтрест 35. Несмотря на общий негативный фон (стройотрасль по динамике - худший сектор белорусской экономики в 2021 г.), в целом трест сработал неплохо.

Выручка - 233,2 млн руб. (+5,3% г./г.), прибыль от реализации - 7,3 млн руб., что на 30% меньше, чем в прошлом году (было 10,8 млн руб.). То есть при большем объеме выручки прибыль от реализации стала меньше на 3,5 млн руб. Главная причина сокращения рентабельности - рост цен на материалы. Такой уж год, ничего не сделаешь. Снижение рентабельности повлияло на чистую прибыль - за отчётный период трест заработал 5,3 млн против 7,3 млн в 2020 г. В текущей ситуации, и то хлеб.

Как и в прошлые годы, не вся чистая прибыль пошла в базу для расчета дивидендов. Из-за инвестиций в основные средства эта сумма уменьшилась ещё на 2 млн руб. В итоге дивиденды по итогам года составят 1,5 руб. грязными. По ценам последних сделок это 18,6-24,4% годовых, что ниже ставок по рублёвым депозитам. Но есть, что есть

Неприятный момент - безвозмездная передача городу недвижимого имущества на 3,1 млн руб. По моим прикидкам на дивидендах это не отразилось, однако 1,1 руб балансовой стоимости имущества на 1 акцию мы потеряли. Неприятно, но не смертельно, хотя этот кейс нужно будет изучить более глубоко.

По текущему году вроде тоже настроены неплохо. По большинству управлений загрузка 100%, главным образом, за счёт участия в реализации проектов, включенных в гос. инвестиционную программу. По словам директора, сокращение бюджетных расходов на текущий момент никак не отразилась на проектах, в которых участвует трест. Но ещё, как говорится, не вечер, да и непонятно, насколько "живым" будет финансирование госпроектов.

Посетил первое акционерное собрание в году - Стройтрест 35. Несмотря на общий негативный фон (стройотрасль по динамике - худший сектор белорусской экономики в 2021 г.), в целом трест сработал неплохо.

Выручка - 233,2 млн руб. (+5,3% г./г.), прибыль от реализации - 7,3 млн руб., что на 30% меньше, чем в прошлом году (было 10,8 млн руб.). То есть при большем объеме выручки прибыль от реализации стала меньше на 3,5 млн руб. Главная причина сокращения рентабельности - рост цен на материалы. Такой уж год, ничего не сделаешь. Снижение рентабельности повлияло на чистую прибыль - за отчётный период трест заработал 5,3 млн против 7,3 млн в 2020 г. В текущей ситуации, и то хлеб.

Как и в прошлые годы, не вся чистая прибыль пошла в базу для расчета дивидендов. Из-за инвестиций в основные средства эта сумма уменьшилась ещё на 2 млн руб. В итоге дивиденды по итогам года составят 1,5 руб. грязными. По ценам последних сделок это 18,6-24,4% годовых, что ниже ставок по рублёвым депозитам. Но есть, что есть

Неприятный момент - безвозмездная передача городу недвижимого имущества на 3,1 млн руб. По моим прикидкам на дивидендах это не отразилось, однако 1,1 руб балансовой стоимости имущества на 1 акцию мы потеряли. Неприятно, но не смертельно, хотя этот кейс нужно будет изучить более глубоко.

По текущему году вроде тоже настроены неплохо. По большинству управлений загрузка 100%, главным образом, за счёт участия в реализации проектов, включенных в гос. инвестиционную программу. По словам директора, сокращение бюджетных расходов на текущий момент никак не отразилась на проектах, в которых участвует трест. Но ещё, как говорится, не вечер, да и непонятно, насколько "живым" будет финансирование госпроектов.

Брестгазоаппарат. Тучные времена закончились, но запас прочности есть

Ездили целой компанией на собрание акционеров Брестгазоаппарата. Не столько узнать результаты прошедшего года, сколько оценить будущие перспективы в свете новых экономических реалий

Сначала - по 2021 году. Выручка группы по сравнению с прошлым годом выросла на 11,8% (с 485,2 до 542,8 млн руб.), однако опережающий рост себестоимости привел к тому, что прибыль от реализации составила 79 млн, что на 2,5 млн меньше прошлого года. Соответственно, чистая прибыль составила 55,8 млн руб. (2020 - 71,6 млн руб.). Как мы видим, снижение прибыли довольно приличное (больше 20%).

Главная причина роста себестоимости - резкий рост стоимости комплектующих и металлопроката.

Кроме того смущает два фактора - это снижение объема продаж и проблемы с поставками комплектующих. Потеря украинского рынка не сильно сказалась на продажах (доля - 5%), гораздо сильнее повлияло замедление потребительской активности в РФ, куда продаетсч 75% производимых плит. Менеджмент ожидает, что продажи поддержит уход с РФ рынка западных брендов.

Проблемы с нехваткой комплектующих и замедление темпов продаж привели к переводу предприятия на 4-х дневку, что является разумным шагом с точки зрения более оптимального использования производственных мощностей предприятия. В целом, нехватку руководство не считает критичным - предприятие производит 70% комплектующих, а остальные позиции можно заместить. Уже в мае БГА ожидает выхода на прежнюю мощность.

Пару слов о финансах. Собственный капитал вырос на 11,1% - до 544,3 млн руб. Денежная позиция составляет 112 млн руб. Здесь все неплохо, по финансовым результатам запас прочности есть, хотя оборотный капитал конечно сокращается.

Валютная переоценка конечно поддерживает финансовые результаты, но сердце этого бизнеса - всё-таки производство.

По инвестпроектам. Сильного отвлечения денег нет - все в пределах инвестиционных и амортизационных отчислений. Производство посудомоечных машин на паузе, литейное производство - вопрос 3-4 млн руб.

Офигел от сумм, которые предприятие тратит на спонсорскую помощь - 3 млн руб., хотя с учётом того, что тучные времена позади, эту статью следовало бы подрезать. Тем более что 2 (!) из 3 млн идут на спонсирование гандбольного клуба. Я ещё понимаю оказание поддержки образованию и здравоохранению, но поддержку спортивных команд в таких объемах я никогда не понимал.

Помнится, Слуцкий сахарорафинадный комбинат в трудные годы отказался финансировать клуб, хорошо было бы, чтобы и БГА проявил твердость в данном вопросе.

И на десерт - информация о дивидендах. Дивиденд за 2021 год составил 150,62 руб. на акцию до налогов, выплата до 31 мая (два месяца с даты принятия решения о выплате дивидендов). Полагаю, что и дальше политика основного акционера в части дивидендов останется неизменной, а значит и дальше предприятие будет радовать акционеров денежным потоком, что особенно ценно в условиях, когда раскрытие стоимости бумаг переносится на более поздний срок

Ездили целой компанией на собрание акционеров Брестгазоаппарата. Не столько узнать результаты прошедшего года, сколько оценить будущие перспективы в свете новых экономических реалий

Сначала - по 2021 году. Выручка группы по сравнению с прошлым годом выросла на 11,8% (с 485,2 до 542,8 млн руб.), однако опережающий рост себестоимости привел к тому, что прибыль от реализации составила 79 млн, что на 2,5 млн меньше прошлого года. Соответственно, чистая прибыль составила 55,8 млн руб. (2020 - 71,6 млн руб.). Как мы видим, снижение прибыли довольно приличное (больше 20%).

Главная причина роста себестоимости - резкий рост стоимости комплектующих и металлопроката.

Кроме того смущает два фактора - это снижение объема продаж и проблемы с поставками комплектующих. Потеря украинского рынка не сильно сказалась на продажах (доля - 5%), гораздо сильнее повлияло замедление потребительской активности в РФ, куда продаетсч 75% производимых плит. Менеджмент ожидает, что продажи поддержит уход с РФ рынка западных брендов.

Проблемы с нехваткой комплектующих и замедление темпов продаж привели к переводу предприятия на 4-х дневку, что является разумным шагом с точки зрения более оптимального использования производственных мощностей предприятия. В целом, нехватку руководство не считает критичным - предприятие производит 70% комплектующих, а остальные позиции можно заместить. Уже в мае БГА ожидает выхода на прежнюю мощность.

Пару слов о финансах. Собственный капитал вырос на 11,1% - до 544,3 млн руб. Денежная позиция составляет 112 млн руб. Здесь все неплохо, по финансовым результатам запас прочности есть, хотя оборотный капитал конечно сокращается.

Валютная переоценка конечно поддерживает финансовые результаты, но сердце этого бизнеса - всё-таки производство.

По инвестпроектам. Сильного отвлечения денег нет - все в пределах инвестиционных и амортизационных отчислений. Производство посудомоечных машин на паузе, литейное производство - вопрос 3-4 млн руб.

Офигел от сумм, которые предприятие тратит на спонсорскую помощь - 3 млн руб., хотя с учётом того, что тучные времена позади, эту статью следовало бы подрезать. Тем более что 2 (!) из 3 млн идут на спонсирование гандбольного клуба. Я ещё понимаю оказание поддержки образованию и здравоохранению, но поддержку спортивных команд в таких объемах я никогда не понимал.

Помнится, Слуцкий сахарорафинадный комбинат в трудные годы отказался финансировать клуб, хорошо было бы, чтобы и БГА проявил твердость в данном вопросе.

И на десерт - информация о дивидендах. Дивиденд за 2021 год составил 150,62 руб. на акцию до налогов, выплата до 31 мая (два месяца с даты принятия решения о выплате дивидендов). Полагаю, что и дальше политика основного акционера в части дивидендов останется неизменной, а значит и дальше предприятие будет радовать акционеров денежным потоком, что особенно ценно в условиях, когда раскрытие стоимости бумаг переносится на более поздний срок

ОАО "Пеленг" попал под санкции

Интересно будет посмотреть, как санкции отразятся на финотчетности одного из дивидендных аристократов РБ

Интересно будет посмотреть, как санкции отразятся на финотчетности одного из дивидендных аристократов РБ

Состоялась встреча инициативной группы с представителями Альфа-Банка по обсуждению ситуации с доверительным управлением. Общались без малого 2 часа.

Вкратце по итогам встречи

1. Большинство активов вверителей в USD / EUR приходятся на 3 брокеров, которые приостановили операции по счетам клиентов в рамках превентивной реакции на введение санкций. Официально банк под санкциями не находится. То есть брокеры решили подстраховаться и переложили доказывание непричастности банка к ограничениям на сам банк.

2. Основная стратегия по данным брокерам - раскрытие конечных держателей активов, т.е. клиентов для разблокировки счетов, поскольку на физлиц, которые не значатся в списках персональных санкций, ограничения не распространяются. Сроки снятия пока неизвестны.

3. Самих брокеров Альфа-Банк упорно не раскрывает. Ссылаются на конфиденциальность заключённых с ними договоров

4. Стратегия по российскому брокеру (российский банк из топ-10) другая - банк доказывает, что он подпадает под исключения введенных ЦБ РФ ограничений как дочерняя структура российского банка.

5. Неисполненные заявки на вывод будут обрабатываться по мере получения банком средств от брокеров. Первые суммы могут поступить уже в этом месяце. В связи с большим количеством заявок на вывод банк рассматривает два варианта распределения поступающих средств - пропорционально суммам или по дате поступления заявок. Склоняются к последнему варианту.

6. Поднимали вопрос по снижению комиссий. Высока вероятность отмены комиссий для тех клиентов, чьи активы представлены деньгами, и кто подавал заявку на вывод. Подняли вопрос и по снижению комиссий для клиентов, имеющих счета в RUR – ввиду текущей невозможности совершать операции. Решение может быть принято уже в следующую среду (13.04). Дальнейшее снижение будет обсуждаться по мере развития событий. То есть пока снижения по отдельным категориям клиентов.

7. Подняли вопрос о предоставлении банком официального письма от банка о заморозке операций по запросу клиента - для тех, кому это необходимо. Банк просил не прибегать к этой опции без необходимости, чтобы не отвлекать ресурсы банка, направленные на снятие ограничений, однако обещал выслать общее уведомительное письмо на почту.

8. Совершение сделок отдельными клиентами банка после блокировки счетов объясняется тем, что у банка 7 брокеров, как минимум один брокер продолжает работать, ограничения на операции им не вводились.

9. Обратили внимание банка на недоработки в коммуникациях, игнорирование необходимости дублирования важных сообщений на электронную почту клиентов. Обещали учесть.

10. Перевод активов на другого брокера банк рассматривает как крайний вариант, т.к. считает его более громоздким из-за большого количества клиентов и не дающим гарантии успеха.

11. Подняли вопрос о проведении более широкой онлайн встречи с клиентами. Банк пообещал обсудить такую возможность

Вкратце по итогам встречи

1. Большинство активов вверителей в USD / EUR приходятся на 3 брокеров, которые приостановили операции по счетам клиентов в рамках превентивной реакции на введение санкций. Официально банк под санкциями не находится. То есть брокеры решили подстраховаться и переложили доказывание непричастности банка к ограничениям на сам банк.

2. Основная стратегия по данным брокерам - раскрытие конечных держателей активов, т.е. клиентов для разблокировки счетов, поскольку на физлиц, которые не значатся в списках персональных санкций, ограничения не распространяются. Сроки снятия пока неизвестны.

3. Самих брокеров Альфа-Банк упорно не раскрывает. Ссылаются на конфиденциальность заключённых с ними договоров

4. Стратегия по российскому брокеру (российский банк из топ-10) другая - банк доказывает, что он подпадает под исключения введенных ЦБ РФ ограничений как дочерняя структура российского банка.

5. Неисполненные заявки на вывод будут обрабатываться по мере получения банком средств от брокеров. Первые суммы могут поступить уже в этом месяце. В связи с большим количеством заявок на вывод банк рассматривает два варианта распределения поступающих средств - пропорционально суммам или по дате поступления заявок. Склоняются к последнему варианту.

6. Поднимали вопрос по снижению комиссий. Высока вероятность отмены комиссий для тех клиентов, чьи активы представлены деньгами, и кто подавал заявку на вывод. Подняли вопрос и по снижению комиссий для клиентов, имеющих счета в RUR – ввиду текущей невозможности совершать операции. Решение может быть принято уже в следующую среду (13.04). Дальнейшее снижение будет обсуждаться по мере развития событий. То есть пока снижения по отдельным категориям клиентов.

7. Подняли вопрос о предоставлении банком официального письма от банка о заморозке операций по запросу клиента - для тех, кому это необходимо. Банк просил не прибегать к этой опции без необходимости, чтобы не отвлекать ресурсы банка, направленные на снятие ограничений, однако обещал выслать общее уведомительное письмо на почту.

8. Совершение сделок отдельными клиентами банка после блокировки счетов объясняется тем, что у банка 7 брокеров, как минимум один брокер продолжает работать, ограничения на операции им не вводились.

9. Обратили внимание банка на недоработки в коммуникациях, игнорирование необходимости дублирования важных сообщений на электронную почту клиентов. Обещали учесть.

10. Перевод активов на другого брокера банк рассматривает как крайний вариант, т.к. считает его более громоздким из-за большого количества клиентов и не дающим гарантии успеха.

11. Подняли вопрос о проведении более широкой онлайн встречи с клиентами. Банк пообещал обсудить такую возможность

Пришло письмо от Минфина в ответ на наш вопрос Нацбанку. Улетал в Санкт-Петербург, поэтому не мог позвонить исполнителю, узнать детали. После 10-го вернусь и сяду за телефон, обзвоню исполнителей по полученным ответам - ЕЭК, Минфин

{kind=link}

Пора подвести первые итоги встречи с Альфа-Банком

Вопреки скепсису к итогам встречи инициативной группы с менеджментом банка, некоторые подвижки все же произошли.

1. Отменены комиссии по отдельным категориям клиентов - по счетам в RUR и клиентам, кто полностью продал активы и подал заявку на вывод, однако заявка не была исполнена.

2. Альфа-Банк, как и обещал, приступил к исполнению заявок по мере поступления средств от брокера.

3. Заметно улучшилось качество коммуникации, клиенты получили разъяснение относительно текущей ситуации, информация стала появляться чаще, чем раньше.

Считаю, что свои первоначальные задачи инициативная группа выполнила на отлично. Что делать дальше?

Варианта развития событий по большему счету два:

1) принять, что банк делает всё необходимое и ждать дальнейшего развития событий

2) идти в суд и пытаться взыскать средства в судебном порядке

Несмотря на то, что в суд грозятся пойти многие, читая их сообщения, становится понятно, что у людей нет даже близкого представления о юридической стратегии и особенностях судебного процесса, не говоря уже о том, чтобы за пару сотен евро получить юридическую экспертизу договора с оценкой достижимости целей иска.

Впрочем, каждый думает своей головой и сражается за свои деньги как считает нужным. Мы пошли путем переговоров и при необходимости вновь обратимся к ним.

Вопреки скепсису к итогам встречи инициативной группы с менеджментом банка, некоторые подвижки все же произошли.

1. Отменены комиссии по отдельным категориям клиентов - по счетам в RUR и клиентам, кто полностью продал активы и подал заявку на вывод, однако заявка не была исполнена.

2. Альфа-Банк, как и обещал, приступил к исполнению заявок по мере поступления средств от брокера.

3. Заметно улучшилось качество коммуникации, клиенты получили разъяснение относительно текущей ситуации, информация стала появляться чаще, чем раньше.

Считаю, что свои первоначальные задачи инициативная группа выполнила на отлично. Что делать дальше?

Варианта развития событий по большему счету два:

1) принять, что банк делает всё необходимое и ждать дальнейшего развития событий

2) идти в суд и пытаться взыскать средства в судебном порядке

Несмотря на то, что в суд грозятся пойти многие, читая их сообщения, становится понятно, что у людей нет даже близкого представления о юридической стратегии и особенностях судебного процесса, не говоря уже о том, чтобы за пару сотен евро получить юридическую экспертизу договора с оценкой достижимости целей иска.

Впрочем, каждый думает своей головой и сражается за свои деньги как считает нужным. Мы пошли путем переговоров и при необходимости вновь обратимся к ним.

Собаки лают, переписка идёт

Получил уточнённые ответы от ЕЭК и Минфина по поводу введенных ограничений на продажу ценных бумаг и получение дивидендов в отношении белорусов. Начало здесь.

ЕЭК сообщает, что поднимаемый нами вопрос включен в план мероприятий по повышению устойчивости экономик стран ЕАЭС, куда добавили пункт "Выработка подходов по обеспечению прав и законных интересов инвесторов, а также потребителей финансовых услуг резидентов государств-членов, в том числе в условиях действия мер по поддержанию финансовой стабильности". С одной стороны, вроде и ни холодно, ни жарко от этой новости, а с другой получается, что данный вопрос взяли на карандаш и будут обсуждать на ближайших заседаниях ЕЭК. Может что-то это и даст.

С Минфином веселее. Пишут, что на основании разъяснений, полученных от Банка России мы работать на российском рынке вроде как можем и предлагают запрашивать разъяснения о блокировке операций непосредственно у самих брокеров, хотя очевидно, что брокеры руководствуются конкретными указами, которые не делают различий между гражданами стран ЕАЭС и другими нерезидентами. В такой ситуации надо получать ответ от брокера и с ним уже писать в Центробанк. Однако такой вариант не применим для тех, кто работает через Альфа-Банк

Посмотреть оригиналы полученных ответов можно здесь

Получил уточнённые ответы от ЕЭК и Минфина по поводу введенных ограничений на продажу ценных бумаг и получение дивидендов в отношении белорусов. Начало здесь.

ЕЭК сообщает, что поднимаемый нами вопрос включен в план мероприятий по повышению устойчивости экономик стран ЕАЭС, куда добавили пункт "Выработка подходов по обеспечению прав и законных интересов инвесторов, а также потребителей финансовых услуг резидентов государств-членов, в том числе в условиях действия мер по поддержанию финансовой стабильности". С одной стороны, вроде и ни холодно, ни жарко от этой новости, а с другой получается, что данный вопрос взяли на карандаш и будут обсуждать на ближайших заседаниях ЕЭК. Может что-то это и даст.

С Минфином веселее. Пишут, что на основании разъяснений, полученных от Банка России мы работать на российском рынке вроде как можем и предлагают запрашивать разъяснения о блокировке операций непосредственно у самих брокеров, хотя очевидно, что брокеры руководствуются конкретными указами, которые не делают различий между гражданами стран ЕАЭС и другими нерезидентами. В такой ситуации надо получать ответ от брокера и с ним уже писать в Центробанк. Однако такой вариант не применим для тех, кто работает через Альфа-Банк

Посмотреть оригиналы полученных ответов можно здесь

💸 Как бизнес в Беларуси реагирует на конфликт в Украине? Как решаются вопросы с грузоперевозками и международными оплатами? Какие товары могут стать дефицитными?

Подписывайтесь и читайте в канале Officelife.media

#нетрудовая_реклама

Подписывайтесь и читайте в канале Officelife.media

#нетрудовая_реклама

Беларусбанк подтверждает звание худшей инвестиционной идеи белорусского рынка акций

Беларусбанк в очередной раз "отличился" - принято решение об увеличении уставного фонда банка, в результате чего будет выпущено +50% акций доп выпуска "без проведения подписки". Такая формулировка означает, что акционерам даже не предложат поучаствовать в этом действии, пусть даже формально, ради соблюдения преимущественного права на покупку текущих владельцев акций в пределах их долей.

Интересна позиция Комитета по взаимодействию с миноритарными акционерами, который вроде как есть, но о котором ничего не слышно. Хотя даже если они как-то выразили бы свое мнение, вряд ли бы кто-то его учел.

Также интересно, по какому сценарию будет действовать Белинвестбанк, который ранее проводил размещения в два этапа, давая возможность текущим акционерам приобрести акции пропорционально своей доле

Беларусбанк в очередной раз "отличился" - принято решение об увеличении уставного фонда банка, в результате чего будет выпущено +50% акций доп выпуска "без проведения подписки". Такая формулировка означает, что акционерам даже не предложат поучаствовать в этом действии, пусть даже формально, ради соблюдения преимущественного права на покупку текущих владельцев акций в пределах их долей.

Интересна позиция Комитета по взаимодействию с миноритарными акционерами, который вроде как есть, но о котором ничего не слышно. Хотя даже если они как-то выразили бы свое мнение, вряд ли бы кто-то его учел.

Также интересно, по какому сценарию будет действовать Белинвестбанк, который ранее проводил размещения в два этапа, давая возможность текущим акционерам приобрести акции пропорционально своей доле

Составил рэнкинг банковской отрасли по итогам 2021 г.

Как и прогнозировал, рост прибыли банков замедлился, прежде всего из-за снижения чистой прибыли от продажи иностранной валюты. Многие банки обеспечили рост за счёт расформирования резервов, но все это разовый фактор - поэтому я обычно смотрю прибыль до налогов и отчислений в резервы, чтобы обеспечить сопоставимость результатов. Больше всего удивил Альфа-Банк который вырвался на второе место, обогнав Приорбанк и Сбербанк.

Те банки, которые платили дивиденды (Беларусбанк, Приорбанк, Сбербанк) в очередной раз разочаровали держателей. Вряд ли в текущих условиях банки вернутся к выплатам, поэтому рад, что вовремя продал бумаги.

Подробнее - https://neg.by/novosti/otkrytj/rejting-bankov-belarusi-po-itogam-2021-goda/

Как и прогнозировал, рост прибыли банков замедлился, прежде всего из-за снижения чистой прибыли от продажи иностранной валюты. Многие банки обеспечили рост за счёт расформирования резервов, но все это разовый фактор - поэтому я обычно смотрю прибыль до налогов и отчислений в резервы, чтобы обеспечить сопоставимость результатов. Больше всего удивил Альфа-Банк который вырвался на второе место, обогнав Приорбанк и Сбербанк.

Те банки, которые платили дивиденды (Беларусбанк, Приорбанк, Сбербанк) в очередной раз разочаровали держателей. Вряд ли в текущих условиях банки вернутся к выплатам, поэтому рад, что вовремя продал бумаги.

Подробнее - https://neg.by/novosti/otkrytj/rejting-bankov-belarusi-po-itogam-2021-goda/

Хороший аналитический ресурс по белорусским эмитентам

Не могу не отметить усилия инвестиционной компании Айгенис по подготовке аналитики по отдельным эмитентам. Если раньше компания ограничивалась "обзорами рынка", то теперь старается периодически обозревать отдельных эмитентов. При этом качество аналитики довольно высокое. С учётом снижения привлекательности инвестиций в белорусские ценные бумаги на фоне очередного непростого года полезность данной информации представляется ограниченной, однако для тех, кто ищет подобную информацию, нужность обзоров сложно переоценить. В общем, я прям заценил )

В качестве примера можно привести

обзор МАПИД

На всякий случай - пост не рекламный, а акции МАПИД я не так давно продал, по сути обменяв на акции Брестгазоаппарат.

С нетерпением жду аналитики по своим фаворитам - акциям Брестгазоаппарат и Стройтрест 35

Не могу не отметить усилия инвестиционной компании Айгенис по подготовке аналитики по отдельным эмитентам. Если раньше компания ограничивалась "обзорами рынка", то теперь старается периодически обозревать отдельных эмитентов. При этом качество аналитики довольно высокое. С учётом снижения привлекательности инвестиций в белорусские ценные бумаги на фоне очередного непростого года полезность данной информации представляется ограниченной, однако для тех, кто ищет подобную информацию, нужность обзоров сложно переоценить. В общем, я прям заценил )

В качестве примера можно привести

обзор МАПИД

На всякий случай - пост не рекламный, а акции МАПИД я не так давно продал, по сути обменяв на акции Брестгазоаппарат.

С нетерпением жду аналитики по своим фаворитам - акциям Брестгазоаппарат и Стройтрест 35