Новости по российскому портфелю

Продал акции ТСS. Ставка на финтех в период, когда многие топили за более понятный Сбербанк, себя оправдала. Цена покупки - 840 руб., цена продажи - 1502 руб. В итоге доходность составила 78,80% за 2,5 месяца (~1950$ в деньгах). Можно сказать, что одной этой сделкой отбил потери по Аэрофлоту и вывел портфель в плюс по YTD.

Жаль, что Qiwi продал раньше времени, хотя перспективы оценил верно.

Текущий портфель:

14% - деньги

19% - Лукойл

12% - Башнефть, п

9% - НМТП

8% - МРСК ЦП

7% - Саратовский НПЗ, п

7% - ОР

6% - Юнипро

5% - Газпромнефть

5% - БСП

4% - Петропавловск

Как видно по структуре портфеля, добавил НМТП и Петропавловск.

О новых идеях расскажу в следующем посте.

#инвестиции_РФ

Продал акции ТСS. Ставка на финтех в период, когда многие топили за более понятный Сбербанк, себя оправдала. Цена покупки - 840 руб., цена продажи - 1502 руб. В итоге доходность составила 78,80% за 2,5 месяца (~1950$ в деньгах). Можно сказать, что одной этой сделкой отбил потери по Аэрофлоту и вывел портфель в плюс по YTD.

Жаль, что Qiwi продал раньше времени, хотя перспективы оценил верно.

Текущий портфель:

14% - деньги

19% - Лукойл

12% - Башнефть, п

9% - НМТП

8% - МРСК ЦП

7% - Саратовский НПЗ, п

7% - ОР

6% - Юнипро

5% - Газпромнефть

5% - БСП

4% - Петропавловск

Как видно по структуре портфеля, добавил НМТП и Петропавловск.

О новых идеях расскажу в следующем посте.

#инвестиции_РФ

Какие бумаги рассматриваю для покупки на фондовом рынке РФ?

Банк Санкт-Петербург

Банк с активами больше, чем у ТСS, который торгуется всего за 0,25 капитала. Впрочем, сказать, что незаслуженно, нельзя: менеджмент все никак не может нащупать твердую дорожку к повышению капитализации - ни через повышение ROE, ни через байбеки, хотя пытается делать и то, и другое. Именно мутный менеджмент - главная беда этого банка. В отличие от многих акций банк по-прежнему торгуется недалеко от минимумов марта, хотя отчёт за 1 квартал вышел лучше ожиданий аналитиков (рост чистой прибыли составил 23%)

ЦМТ

Бизнес по сдаче в аренду, которому как и БСП, все никак не удается раскрыть свою стоимость. P/BV - 0,25, на каждую акцию стоимостью 8,8 р. приходится ~5 р. кэша (с учётом казначейских акций), но менеджмент и в лучшие времена не отличался свершениями, а теперь и подавно. А как иначе если топам по 70+ лет? Доходы бизнеса скорее всего упадут, но прочности баланса хватит с лихвой, чтобы выстоять в эти непростые времена. Ожидания скрашиваются дивидендами на уровне 0,58 р. на акцию, что даёт доходность на уровне 6,5%. Следует учитывать, что бумага крайне низколиквидная, а поэтому опасная для неискушенных инвесторов - 240 лотов (по 100 акций) я собирал 2 недели.

Сургутнефтегаз, п

Консервативная идея для любителей низкого риска. Покупал бы именно эту бумагу в дополнение к Лукойлу, если бы доля нефтянки не была бы и без того велика. Идея подробно описана у Бронислава Шарова, чужой труд себе присваивать не буду - https://vk.com/wall-160689000_16615

МРСК ЦП

Энергетическая сетевая компания, которая торгуется за 0,25 капитала при довольно высоком значении ROE (>15%) и двузначной дивдоходности. Инвестиционная идея No 1 Арсагеры в 3-й группе с потенциальной доходностью более 80% - https://bit.ly/3j3jsJY

#инвестиции_РФ

Банк Санкт-Петербург

Банк с активами больше, чем у ТСS, который торгуется всего за 0,25 капитала. Впрочем, сказать, что незаслуженно, нельзя: менеджмент все никак не может нащупать твердую дорожку к повышению капитализации - ни через повышение ROE, ни через байбеки, хотя пытается делать и то, и другое. Именно мутный менеджмент - главная беда этого банка. В отличие от многих акций банк по-прежнему торгуется недалеко от минимумов марта, хотя отчёт за 1 квартал вышел лучше ожиданий аналитиков (рост чистой прибыли составил 23%)

ЦМТ

Бизнес по сдаче в аренду, которому как и БСП, все никак не удается раскрыть свою стоимость. P/BV - 0,25, на каждую акцию стоимостью 8,8 р. приходится ~5 р. кэша (с учётом казначейских акций), но менеджмент и в лучшие времена не отличался свершениями, а теперь и подавно. А как иначе если топам по 70+ лет? Доходы бизнеса скорее всего упадут, но прочности баланса хватит с лихвой, чтобы выстоять в эти непростые времена. Ожидания скрашиваются дивидендами на уровне 0,58 р. на акцию, что даёт доходность на уровне 6,5%. Следует учитывать, что бумага крайне низколиквидная, а поэтому опасная для неискушенных инвесторов - 240 лотов (по 100 акций) я собирал 2 недели.

Сургутнефтегаз, п

Консервативная идея для любителей низкого риска. Покупал бы именно эту бумагу в дополнение к Лукойлу, если бы доля нефтянки не была бы и без того велика. Идея подробно описана у Бронислава Шарова, чужой труд себе присваивать не буду - https://vk.com/wall-160689000_16615

МРСК ЦП

Энергетическая сетевая компания, которая торгуется за 0,25 капитала при довольно высоком значении ROE (>15%) и двузначной дивдоходности. Инвестиционная идея No 1 Арсагеры в 3-й группе с потенциальной доходностью более 80% - https://bit.ly/3j3jsJY

#инвестиции_РФ

Держателям чеков "Имущество" подкинут больше вариантов

Перечень акционерных обществ, на акции которых можно будет обменять чеки "Имущество", расширят за счёт увеличения лимитов и включения новых предприятий

С 15 июля добавят 41 акционерное общество, из них 11 - новых - https://bit.ly/30kKHHz

С 12 августа подвезут ещё 7 "новичков" - преимущественно строителей и предприятия розничной торговли, в том числе ГУМ - https://bit.ly/3fCeHVt

Ещё одна приятная новость - благодаря изменению филиальной структуры Беларусбанка многие территориальные перечни оказались объединены. Так как обмен чеков на акции осуществляется по месту регистрации меняющего, это существенно расширяет перечень акционерных обществ доступных для обмена. Актуальный список в привязке к филиалам можно посмотреть здесь - https://bit.ly/2ZygR2O

Перечень акционерных обществ, на акции которых можно будет обменять чеки "Имущество", расширят за счёт увеличения лимитов и включения новых предприятий

С 15 июля добавят 41 акционерное общество, из них 11 - новых - https://bit.ly/30kKHHz

С 12 августа подвезут ещё 7 "новичков" - преимущественно строителей и предприятия розничной торговли, в том числе ГУМ - https://bit.ly/3fCeHVt

Ещё одна приятная новость - благодаря изменению филиальной структуры Беларусбанка многие территориальные перечни оказались объединены. Так как обмен чеков на акции осуществляется по месту регистрации меняющего, это существенно расширяет перечень акционерных обществ доступных для обмена. Актуальный список в привязке к филиалам можно посмотреть здесь - https://bit.ly/2ZygR2O

Как покупать ценные бумаги удаленно: приложение "Айгенис Инвест"

Давно собирался написать пост про приложение "Айгенис Инвест" - первое приложение на белорусском фондовом рынке, которое позволяет покупать акции белорусских предприятий не вставая с дивана. У компании действительно получился полноценный выход на биржу, с возможностью видеть текущие заявки и совершать сделки.

Неплохой обзор на основе личного опыта написал мой товарищ - https://www.tg-me.com/capital_belarus/13, по существу добавить мне нечего.

Сам приложением пользуюсь для просмотра заявок в моменте (хорошая замена для громоздкого и привязанного к компьютеру УКТ биржи), сделок пока не совершал, по-прежнему работаю по старинке.

Пока приложением пользуются больше для "поиграться" - средний чек большинства сделок с акциями меньше, чем школьнику дают на обед. Такие "инвестиции" серьезно вредят продавцам, поскольку продажу даже 1 бумаги другие брокеры тарифицируют как полноценную сделку. В итоге комиссии может набежать больше, чем составит доход от продажи бумаг. В итоге продавцы снимают свои заявки и бумаги уходят с биржи.

И ещё - инвестируя с дивана очень сложно понять простую вещь - рынок акций в РБ внебиржевой по своей сути. Все интересное находится за пределами биржи, на самой бирже продают, а не покупают.

А так да, приложение хорошее. Было бы что покупать.

P.S. У компании есть чат поддержки приложения. По всем вопросам лучше туда - @invest_aigenis

Давно собирался написать пост про приложение "Айгенис Инвест" - первое приложение на белорусском фондовом рынке, которое позволяет покупать акции белорусских предприятий не вставая с дивана. У компании действительно получился полноценный выход на биржу, с возможностью видеть текущие заявки и совершать сделки.

Неплохой обзор на основе личного опыта написал мой товарищ - https://www.tg-me.com/capital_belarus/13, по существу добавить мне нечего.

Сам приложением пользуюсь для просмотра заявок в моменте (хорошая замена для громоздкого и привязанного к компьютеру УКТ биржи), сделок пока не совершал, по-прежнему работаю по старинке.

Пока приложением пользуются больше для "поиграться" - средний чек большинства сделок с акциями меньше, чем школьнику дают на обед. Такие "инвестиции" серьезно вредят продавцам, поскольку продажу даже 1 бумаги другие брокеры тарифицируют как полноценную сделку. В итоге комиссии может набежать больше, чем составит доход от продажи бумаг. В итоге продавцы снимают свои заявки и бумаги уходят с биржи.

И ещё - инвестируя с дивана очень сложно понять простую вещь - рынок акций в РБ внебиржевой по своей сути. Все интересное находится за пределами биржи, на самой бирже продают, а не покупают.

А так да, приложение хорошее. Было бы что покупать.

P.S. У компании есть чат поддержки приложения. По всем вопросам лучше туда - @invest_aigenis

Новости по российскому портфелю

Как последний спекулянт, не выдержал испытание ростом и продал акции Petropavlovsk. Это наверное моя самая короткая сделка. 03.07 купил 3800 бумаг по 23,5 руб., 23.07 продал по 32 руб за шт. Доходность - 36% меньше, чем за месяц (~450$). Сам не ожидал такого быстрого разворота, рассчитывал посидеть подольше.

Текущий портфель:

13% - деньги

17% - Лукойл

11% - Башнефть, п

9% - ЦМТ

9% - НМТП

8% - МРСК ЦП

7% - ОР

6% - Юнипро

6% - Etalon Group

5% - Газпромнефть

5% - БСП

3% - ВТБ

Из новых приобретений отмечу ЦМТ (третий эшелон, но довольно крепкая история) и Etalon Group (застройщик с ДД ~10% годовых)

#инвестиции_РФ

Как последний спекулянт, не выдержал испытание ростом и продал акции Petropavlovsk. Это наверное моя самая короткая сделка. 03.07 купил 3800 бумаг по 23,5 руб., 23.07 продал по 32 руб за шт. Доходность - 36% меньше, чем за месяц (~450$). Сам не ожидал такого быстрого разворота, рассчитывал посидеть подольше.

Текущий портфель:

13% - деньги

17% - Лукойл

11% - Башнефть, п

9% - ЦМТ

9% - НМТП

8% - МРСК ЦП

7% - ОР

6% - Юнипро

6% - Etalon Group

5% - Газпромнефть

5% - БСП

3% - ВТБ

Из новых приобретений отмечу ЦМТ (третий эшелон, но довольно крепкая история) и Etalon Group (застройщик с ДД ~10% годовых)

#инвестиции_РФ

Большинство белорусских предприятий по итогам 2019 г. сработали хуже, чем в предыдущем году. Однако есть и такие, чьи показатели выросли кратно.

Одна из таких историй - ОАО "Белтрубопроводстой", основная деятельность которого связана со строительством и ремонтом нефтегазовой инфраструктуры. Благодаря стабильному росту инвестиций нефтегазовых предприятий в обновление и развитие инфраструктуры, предприятие за последние 2 года здорово увеличило свои производственные результаты.

Зарегистрировано предприятие в Воложинском районе, работает по всем регионам Беларуси, в России, Литве, Сербии.

Ещё 3 года назад предприятие не блистало финансовыми результатами, но за последние 2 года сумело увеличить чистую прибыль с -5,62 до 104,17 рублей на акцию. Собственный капитал у компании небольшой, растет по мере получения прибыли. Уровень долга небольшой и выглядит достаточно комфортным на фоне роста операционной прибыли.

Государства в составе акционеров нет, но есть контролирующий инвестор, кто точно - неизвестно. В декабре 2018 г. были 2 форвардные сделки, в результате которых 27% акций поменяли собственника. Расчет производился в USD, по цене 14,84 и 13,8$ соответственно, что намекает на покупателя-нерезидента. В течение 2 полугодия 2019 г. шла активная скупка акций предприятия у миноритарных акционеров по 7 руб., объем которой составил 28000 акций - 9,3% от их общего количества. В результате за 2019 г. количество акционеров физических лиц сократилось с 1102 до 967.

Дивиденды предприятие не платит, однако не против выкупить собственные акции по цене 6,75 руб за акцию - считай, за 7% от прибыли на акцию за прошлый год. Кто бы там ни был у руля предприятия, ребята там однозначно сидят ушлые.

В интернете информации о предприятии немного: официальный сайт, конфликт с жильцами дома в Бресте, конфликт с литовским заказчиком

Несмотря на впечатляющие темпы роста, покупать акции БелТПС не рекомендую, так как мажоритарный инвестор частник часто действует еще более жёстко и беспринципно, чем государство - достаточно вспомнить "Савушкин продукт" или "Монтажлегмаш"

P.S.

Если у кого-то есть непубличная информация о предприятии и его акционерах, отпишите плиз в личку.

Без разглашения полученной информации, анонимно.

Одна из таких историй - ОАО "Белтрубопроводстой", основная деятельность которого связана со строительством и ремонтом нефтегазовой инфраструктуры. Благодаря стабильному росту инвестиций нефтегазовых предприятий в обновление и развитие инфраструктуры, предприятие за последние 2 года здорово увеличило свои производственные результаты.

Зарегистрировано предприятие в Воложинском районе, работает по всем регионам Беларуси, в России, Литве, Сербии.

Ещё 3 года назад предприятие не блистало финансовыми результатами, но за последние 2 года сумело увеличить чистую прибыль с -5,62 до 104,17 рублей на акцию. Собственный капитал у компании небольшой, растет по мере получения прибыли. Уровень долга небольшой и выглядит достаточно комфортным на фоне роста операционной прибыли.

Государства в составе акционеров нет, но есть контролирующий инвестор, кто точно - неизвестно. В декабре 2018 г. были 2 форвардные сделки, в результате которых 27% акций поменяли собственника. Расчет производился в USD, по цене 14,84 и 13,8$ соответственно, что намекает на покупателя-нерезидента. В течение 2 полугодия 2019 г. шла активная скупка акций предприятия у миноритарных акционеров по 7 руб., объем которой составил 28000 акций - 9,3% от их общего количества. В результате за 2019 г. количество акционеров физических лиц сократилось с 1102 до 967.

Дивиденды предприятие не платит, однако не против выкупить собственные акции по цене 6,75 руб за акцию - считай, за 7% от прибыли на акцию за прошлый год. Кто бы там ни был у руля предприятия, ребята там однозначно сидят ушлые.

В интернете информации о предприятии немного: официальный сайт, конфликт с жильцами дома в Бресте, конфликт с литовским заказчиком

Несмотря на впечатляющие темпы роста, покупать акции БелТПС не рекомендую, так как мажоритарный инвестор частник часто действует еще более жёстко и беспринципно, чем государство - достаточно вспомнить "Савушкин продукт" или "Монтажлегмаш"

P.S.

Если у кого-то есть непубличная информация о предприятии и его акционерах, отпишите плиз в личку.

Без разглашения полученной информации, анонимно.

Белорусские банки отчитались за 1 полугодие

Сравнил данные по 6 крупнейшим банкам страны (3 - госбанка, 3 - коммерческие).

Операционные доходы банков почти не пострадали, хотя рост процентных доходов забуксовал из-за сокращения процентной маржи. Ситуацию спасли доходы от операций с валютой - доходы по этой статье у многих банков выросли в 2-3 раза.

Операционные расходы банков выросли, CIR меньше 50% удержали единицы - Беларусбанк и Приорбанк. Возросшие кредитные риски нашли отражение в резервах. Госы и БелВЭБ направили в резервы более 75% операционной прибыли, из-за чего чистая прибыль банков снизилась.

В лидерах по прибыли Беларусбанк, из коммерческих - БПС-Сбербанк, который подвинул на многолетнем пьедестале лидера среди коммерческих банков Приорбанк. По размеру собственного капитала и эффективности его использования (отношение прибыли до резервов к собственному капиталу) по-прежнему лучший Приорбанк, за ним следуют БПС-Сбербанк и Беларусбанк.

Что заметил - собственный капитал госов по итогам полугодия просел. Беларусбанк показал символический рост в 0,4%, однако это слишком мало для полученной банком прибыли и отчислений в резервы.

Более полный разбор будет выложен на сайте Экономической газеты neg.by

Лично я продолжаю держать в портфеле БПС-Сбербанк, акции Приорбанка продал, хотя думаю, что его потенциал ещё не исчерпан.

Сравнил данные по 6 крупнейшим банкам страны (3 - госбанка, 3 - коммерческие).

Операционные доходы банков почти не пострадали, хотя рост процентных доходов забуксовал из-за сокращения процентной маржи. Ситуацию спасли доходы от операций с валютой - доходы по этой статье у многих банков выросли в 2-3 раза.

Операционные расходы банков выросли, CIR меньше 50% удержали единицы - Беларусбанк и Приорбанк. Возросшие кредитные риски нашли отражение в резервах. Госы и БелВЭБ направили в резервы более 75% операционной прибыли, из-за чего чистая прибыль банков снизилась.

В лидерах по прибыли Беларусбанк, из коммерческих - БПС-Сбербанк, который подвинул на многолетнем пьедестале лидера среди коммерческих банков Приорбанк. По размеру собственного капитала и эффективности его использования (отношение прибыли до резервов к собственному капиталу) по-прежнему лучший Приорбанк, за ним следуют БПС-Сбербанк и Беларусбанк.

Что заметил - собственный капитал госов по итогам полугодия просел. Беларусбанк показал символический рост в 0,4%, однако это слишком мало для полученной банком прибыли и отчислений в резервы.

Более полный разбор будет выложен на сайте Экономической газеты neg.by

Лично я продолжаю держать в портфеле БПС-Сбербанк, акции Приорбанка продал, хотя думаю, что его потенциал ещё не исчерпан.

{kind=link}

Акции Кодак резко растут на объявлении планов компании заняться фармацевтикой. На фоне такого иррационального роста Тесла выглядит крепкой фундаментальной компанией.

Сектор фармацевтики понимаю плохо, поэтому предпочитаю туда не лезть, хотя слежу за GILD.

Не является инвестиционной рекомендацией. Лезть в такие истории без понимания очень опасно.

Сектор фармацевтики понимаю плохо, поэтому предпочитаю туда не лезть, хотя слежу за GILD.

Не является инвестиционной рекомендацией. Лезть в такие истории без понимания очень опасно.

{kind=link}

В соседнем чате возник вопрос - как посчитать доходность облигаций в нестандартных случаях - если облигации продаются с дисконтом, брокер возвращает часть средств, потраченных на покупку облигаций по рекламной акции, а инвестор планирует выходить из облигаций по оферте.

Лучший способ посчитать доходность в таком случае - это использовать формулу ВСД (IRR) в Excel.

Для этого необходимо построить помесячный график платежей, где платежи от инвестора (то, что инвестор фактически заплатил) будут записаны со знаком "-", а выплаты инвестору (купоны, выплаты по акции, погашение) - со знаком "+".

Особенность работы формулы ВСД (IRR) заключается в том, что она требует подстановки ориентировочной доходности (в нашем случае, в пересчёте на месяцы). Здесь можно указать процентную ставку облигации по проспекту эмиссии / 12. Дальше формула сделает сама.

Так как полученное значение доходности получилось за месяц, полученное значение необходимо дополнительно умножить на 12. На выходе получаем доходность в годовых.

В начале расчеты могут показаться сложными, но по мере формирования скила расчеты будут даваться легче. Преимущество такого способа заключается в том, что с помощью графика платежей удобно сравнивать между собой разные предложения по облигациям, разные варианты входа / выхода.

Для примера посчитал по формуле рублевую доходность облигаций ЧУП "Ульянис" (не является рекомендацией) при досрочной продаже по оферте - https://cutt.ly/1s9rINs

Лучший способ посчитать доходность в таком случае - это использовать формулу ВСД (IRR) в Excel.

Для этого необходимо построить помесячный график платежей, где платежи от инвестора (то, что инвестор фактически заплатил) будут записаны со знаком "-", а выплаты инвестору (купоны, выплаты по акции, погашение) - со знаком "+".

Особенность работы формулы ВСД (IRR) заключается в том, что она требует подстановки ориентировочной доходности (в нашем случае, в пересчёте на месяцы). Здесь можно указать процентную ставку облигации по проспекту эмиссии / 12. Дальше формула сделает сама.

Так как полученное значение доходности получилось за месяц, полученное значение необходимо дополнительно умножить на 12. На выходе получаем доходность в годовых.

В начале расчеты могут показаться сложными, но по мере формирования скила расчеты будут даваться легче. Преимущество такого способа заключается в том, что с помощью графика платежей удобно сравнивать между собой разные предложения по облигациям, разные варианты входа / выхода.

Для примера посчитал по формуле рублевую доходность облигаций ЧУП "Ульянис" (не является рекомендацией) при досрочной продаже по оферте - https://cutt.ly/1s9rINs

Представитель Нацбанка Сергей Калечиц дал развернутое интервью газете "Рэспублiка" где пояснил за кредитно-денежную политику и устойчивость банковской системы

У меня всего два вопроса к уважаемому Сергею (хотя как эксперт, которых госканалы обычно берут в кавычки, вряд ли я когда-нибудь задам их лично).

Вас не смущает динамика по собственному капиталу крупнейших госбанков несмотря на отчисления в резервы и полученную прибыль? А ведь это первый тревожный звоночек

Нет дисбалансов? А это тогда что такое. Мало что кредитная маржа банков снизилась до предела, так вы ещё пытаетесь вмешаться в определение способов защиты, которым банки страхуют себя от неисполнения обязательств должником.

Не, оно конечно понятно, что Нацбанк как флюгер повернулся туда, куда дует ветер. Мягкая кредитно-денежная политика безусловно нужна, но вы, господа, на то и поставлены, чтобы обеспечивать баланс интересов. Потому что кредитный риск - как змея в траве, всегда появляется неожиданно и встреча с ним лицом к лицу обычно не предвещает ничего хорошего.

У меня всего два вопроса к уважаемому Сергею (хотя как эксперт, которых госканалы обычно берут в кавычки, вряд ли я когда-нибудь задам их лично).

Вас не смущает динамика по собственному капиталу крупнейших госбанков несмотря на отчисления в резервы и полученную прибыль? А ведь это первый тревожный звоночек

Нет дисбалансов? А это тогда что такое. Мало что кредитная маржа банков снизилась до предела, так вы ещё пытаетесь вмешаться в определение способов защиты, которым банки страхуют себя от неисполнения обязательств должником.

Не, оно конечно понятно, что Нацбанк как флюгер повернулся туда, куда дует ветер. Мягкая кредитно-денежная политика безусловно нужна, но вы, господа, на то и поставлены, чтобы обеспечивать баланс интересов. Потому что кредитный риск - как змея в траве, всегда появляется неожиданно и встреча с ним лицом к лицу обычно не предвещает ничего хорошего.

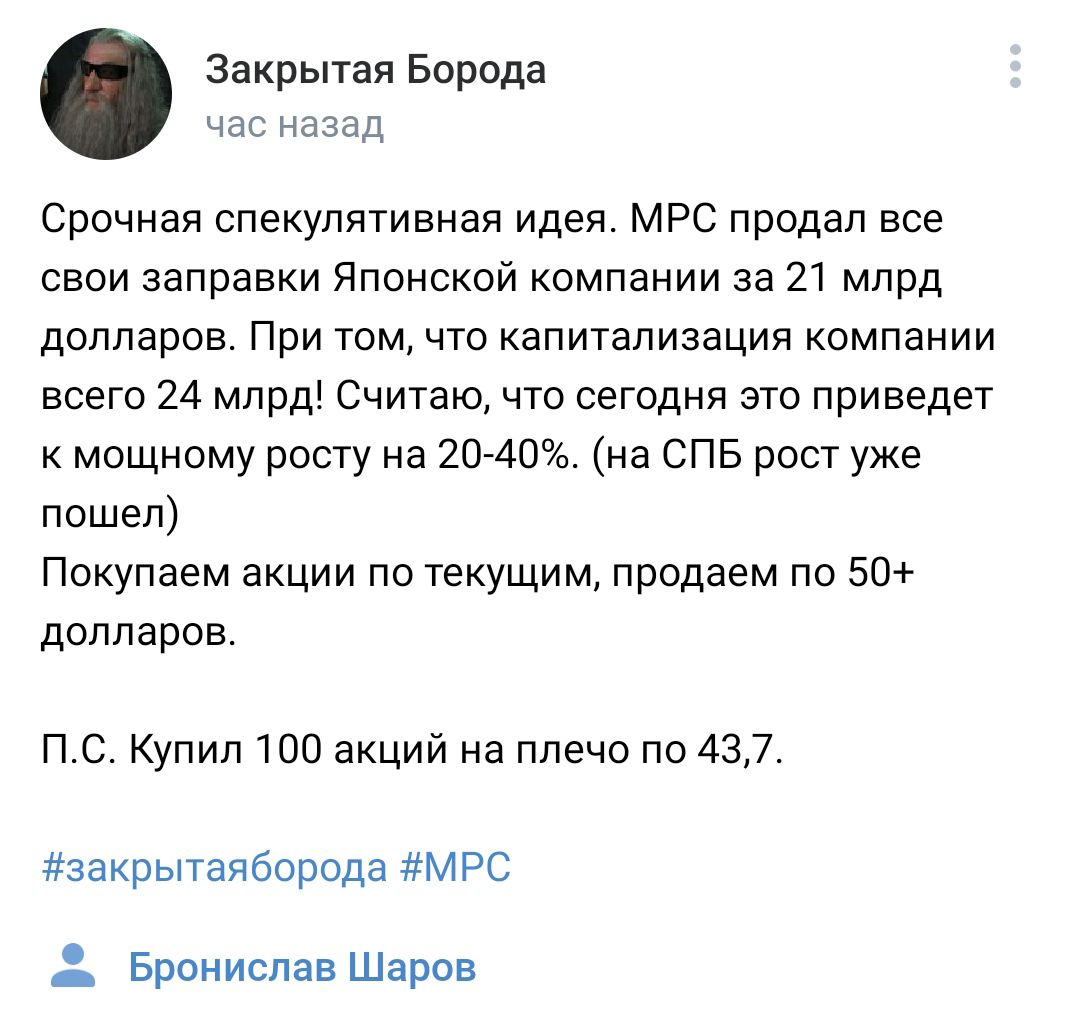

Добавим огонька в американский портфель

Бронислав Шаров в закрытой группе рекомендует брать NYCE:MPC на краткосрочную перспективу. Так как бумага была включена в мой watchlist, купил немного на премаркете, не дожидаясь открытия рынка (получилось дешевле, чем у Бронислава). Идея спекулятивная, а поэтому рискованная

#инвестиции_США

Бронислав Шаров в закрытой группе рекомендует брать NYCE:MPC на краткосрочную перспективу. Так как бумага была включена в мой watchlist, купил немного на премаркете, не дожидаясь открытия рынка (получилось дешевле, чем у Бронислава). Идея спекулятивная, а поэтому рискованная

#инвестиции_США

{kind=link}

Нужно больше сахара

Новость старая, но добрался до нее только сейчас. Да и настрой сейчас подходящий.

Головченко посетил ОАО "Слуцкий сахарорафинадный комбинат", где пытался изобразить бодрый вид при плохой игре, как говорят французы.

А факты таковы - по итогам внешней торговли за 5 мес отрицательная вилка по сахару сохраняется. Это означает, что импортируем сахар мы дороже, чем отправляем на экспорт. Разница - 63$ на тонне. Директоров посадили, но схемы продолжают работать?

Несмотря на перепроизводство сахара в ЕАЭС (хозяйственники от государства, разуйте наконец глаза) и сложности со сбытом, объемы производства сахара выросли по сравнению с прошлым годом на 50%! На складах 9-ти месячные запасы готовой продукции, а сезон по переработке сахарной свеклы не начинался! Но министр уже сейчас заводит шарманку про "даёшь результат".

Получается забавная ситуация. Цена низкая? Выпустим ещё больше продукции и ещё больше обвалим цены. Зато все заняты работой, объемы производства растут, у колхозов закупают свеклу. И после этого Лукашенко говорит, что мы диванные эксперты, работы предприятий не знаем. Так мы в отличие от вас и не тянем штурвал на себя.

Видно, чиновники все никак не могут понять простую вещь, известную любому, кто работает на фондовом рынке - игнорировать тренд все равно, что сц...ть против ветра.

Слуцкий сахарорафинадный комбинат ещё выдержит (мне как акционеру хочется в это верить). Они научились заготавливать сахарный сироп впрок и потихоньку перерабатывать его на протяжении года. А вот остальные заводы работают по старинке и единственное, что там получается выдавать стабильно - это убыток по итогам года.

Новость старая, но добрался до нее только сейчас. Да и настрой сейчас подходящий.

Головченко посетил ОАО "Слуцкий сахарорафинадный комбинат", где пытался изобразить бодрый вид при плохой игре, как говорят французы.

А факты таковы - по итогам внешней торговли за 5 мес отрицательная вилка по сахару сохраняется. Это означает, что импортируем сахар мы дороже, чем отправляем на экспорт. Разница - 63$ на тонне. Директоров посадили, но схемы продолжают работать?

Несмотря на перепроизводство сахара в ЕАЭС (хозяйственники от государства, разуйте наконец глаза) и сложности со сбытом, объемы производства сахара выросли по сравнению с прошлым годом на 50%! На складах 9-ти месячные запасы готовой продукции, а сезон по переработке сахарной свеклы не начинался! Но министр уже сейчас заводит шарманку про "даёшь результат".

Получается забавная ситуация. Цена низкая? Выпустим ещё больше продукции и ещё больше обвалим цены. Зато все заняты работой, объемы производства растут, у колхозов закупают свеклу. И после этого Лукашенко говорит, что мы диванные эксперты, работы предприятий не знаем. Так мы в отличие от вас и не тянем штурвал на себя.

Видно, чиновники все никак не могут понять простую вещь, известную любому, кто работает на фондовом рынке - игнорировать тренд все равно, что сц...ть против ветра.

Слуцкий сахарорафинадный комбинат ещё выдержит (мне как акционеру хочется в это верить). Они научились заготавливать сахарный сироп впрок и потихоньку перерабатывать его на протяжении года. А вот остальные заводы работают по старинке и единственное, что там получается выдавать стабильно - это убыток по итогам года.

{kind=link}

Как будем жить дальше?

В эти дни, когда любой беларус, где бы территориально он не находился, переживает смешанные чувства по поводу жёстких действий властей, я посоветовал бы каждому, кто называет себя инвестором, прочитать небольшую книгу - "Красный циркуляр" Билли Браудера.

Она распространяется свободно, ее можно скачать в интернете.

Эта книга не расскажет вам о формировании инвестиционного портфеля, но заставит задуматься об экологичности ваших инвестиционных решений

Эта книга об инвесторе, который столкнулся с беспринципными действиями властей в России.

Задумайтесь, кого вы финансируете, когда покупаете те или иные ценные бумаги или имущество - государство, которое избивает своих граждан на улице, или частный бизнес, который нашел в себе силы работать в нашей стране.

И хоть я всегда "топил" за инвестиции в Беларусь, сегодня я как никогда близок к тому, чтобы признать, что наше государство не стоит такого доверия, которое мы, инвесторы, испытываем к нему, когда вкладываем свои деньги.

Почитайте и подумайте над этим очень важным вопросом

В эти дни, когда любой беларус, где бы территориально он не находился, переживает смешанные чувства по поводу жёстких действий властей, я посоветовал бы каждому, кто называет себя инвестором, прочитать небольшую книгу - "Красный циркуляр" Билли Браудера.

Она распространяется свободно, ее можно скачать в интернете.

Эта книга не расскажет вам о формировании инвестиционного портфеля, но заставит задуматься об экологичности ваших инвестиционных решений

Эта книга об инвесторе, который столкнулся с беспринципными действиями властей в России.

Задумайтесь, кого вы финансируете, когда покупаете те или иные ценные бумаги или имущество - государство, которое избивает своих граждан на улице, или частный бизнес, который нашел в себе силы работать в нашей стране.

И хоть я всегда "топил" за инвестиции в Беларусь, сегодня я как никогда близок к тому, чтобы признать, что наше государство не стоит такого доверия, которое мы, инвесторы, испытываем к нему, когда вкладываем свои деньги.

Почитайте и подумайте над этим очень важным вопросом

Что делать с вкладами?

Подписчик просил прокомментировать как быть со вкладами в текущей ситуации - стоит ли забирать деньги невзирая на потерю процентов, рухнет ли депозитный рынок и т.д.

Учитывая, что такой вопрос может беспокоить сейчас многих, решил ответить не лично, а высказать свое мнение в отдельном посте.

Сначала - факты.

За I квартал депозиты в валюте сократились на 3,1% или 194 млн USD, рублёвые - на 0,6% или 29 млн BYN.

Во II квартале тенденция продолжилась: валютные депозиты уменьшились на 6,7% или 409 млн USD, рублёвые - на 1,4% или 70 млн BYN.

То есть вкладчики изымают прежде всего валютные депозиты, отток рублевых совсем небольшой.

И вот почему.

1. Основная часть вкладчиков (45-55% в зависимости от пола) это пенсионеры, которые обычно менее мобильны с точки зрения реакции на изменение конъюнктуры.

2. Основная масса вкладов (92% рублевых и 56% валютных) - безотзывные. Нужно отдать должное Нацбанку - соломку в виде системы безотзывных депозитов они постелили заблаговременно, это их сейчас и спасает.

Все вышеперечисленное сглаживает отток депозитов и растягивает его во времени, способствуя сохранению относительно стабильной ситуации на внутреннем финансовом рынке. То есть вероятность масштабного "выноса" крайне мала.

Основные держатели вкладов - это государственные банки. Беларусбанк и Белагропромбанк держат 2/3 всех депозитов. И хотя они сейчас испытывают давление на собственный капитал (главным образом из-за валютных разниц) и 75% операционной прибыли направляют на отчисления в резервы, их запас прочности все еще позволяет держать ситуацию под контролем.

И наконец не стоит забывать, что 12 августа Нацбанк отказался от дальнейшего снижения ставки рефинансирования и оставил ее неизменной, что тоже оказывает поддержку финансовому рынку.

Поэтому я бы сказал, что на ситуацию больше влияет растущий спрос на валюту и сокращение источников поддержания валютных резервов - в краткосрочной перспективе это более весомый риск, чем отток депозитов.

Что делать с вкладами в текущей ситуации? Все зависит от вашей готовности к альтернативным вариантам. Можно оставить все как есть и принять некоторые потери - в конце концов это не самое страшное, что с вами может произойти. А можно забрать деньги и сформировать портфель из качественных корп. облигаций или, если для вас гарантии важнее, чем доходность, взять валютные облигации Минфина.

Последний вариант лично для меня не приемлем - из-за низкой доходности, а теперь морально-этических соображений, но это выбор каждого.

В целом парадигма должна быть такой: если доходность рублевых инвестиций не отличается высокой доходностью (15% и выше), в долгосрочном плане инвестиции в валюте предпочтительнее

Ссылка на статью по вкладам - https://neg.by/novosti/otkrytj/vkladchiki

Высказать свое мнение можно в комментариях или чате @income_shabbat_chat

Подписчик просил прокомментировать как быть со вкладами в текущей ситуации - стоит ли забирать деньги невзирая на потерю процентов, рухнет ли депозитный рынок и т.д.

Учитывая, что такой вопрос может беспокоить сейчас многих, решил ответить не лично, а высказать свое мнение в отдельном посте.

Сначала - факты.

За I квартал депозиты в валюте сократились на 3,1% или 194 млн USD, рублёвые - на 0,6% или 29 млн BYN.

Во II квартале тенденция продолжилась: валютные депозиты уменьшились на 6,7% или 409 млн USD, рублёвые - на 1,4% или 70 млн BYN.

То есть вкладчики изымают прежде всего валютные депозиты, отток рублевых совсем небольшой.

И вот почему.

1. Основная часть вкладчиков (45-55% в зависимости от пола) это пенсионеры, которые обычно менее мобильны с точки зрения реакции на изменение конъюнктуры.

2. Основная масса вкладов (92% рублевых и 56% валютных) - безотзывные. Нужно отдать должное Нацбанку - соломку в виде системы безотзывных депозитов они постелили заблаговременно, это их сейчас и спасает.

Все вышеперечисленное сглаживает отток депозитов и растягивает его во времени, способствуя сохранению относительно стабильной ситуации на внутреннем финансовом рынке. То есть вероятность масштабного "выноса" крайне мала.

Основные держатели вкладов - это государственные банки. Беларусбанк и Белагропромбанк держат 2/3 всех депозитов. И хотя они сейчас испытывают давление на собственный капитал (главным образом из-за валютных разниц) и 75% операционной прибыли направляют на отчисления в резервы, их запас прочности все еще позволяет держать ситуацию под контролем.

И наконец не стоит забывать, что 12 августа Нацбанк отказался от дальнейшего снижения ставки рефинансирования и оставил ее неизменной, что тоже оказывает поддержку финансовому рынку.

Поэтому я бы сказал, что на ситуацию больше влияет растущий спрос на валюту и сокращение источников поддержания валютных резервов - в краткосрочной перспективе это более весомый риск, чем отток депозитов.

Что делать с вкладами в текущей ситуации? Все зависит от вашей готовности к альтернативным вариантам. Можно оставить все как есть и принять некоторые потери - в конце концов это не самое страшное, что с вами может произойти. А можно забрать деньги и сформировать портфель из качественных корп. облигаций или, если для вас гарантии важнее, чем доходность, взять валютные облигации Минфина.

Последний вариант лично для меня не приемлем - из-за низкой доходности, а теперь морально-этических соображений, но это выбор каждого.

В целом парадигма должна быть такой: если доходность рублевых инвестиций не отличается высокой доходностью (15% и выше), в долгосрочном плане инвестиции в валюте предпочтительнее

Ссылка на статью по вкладам - https://neg.by/novosti/otkrytj/vkladchiki

Высказать свое мнение можно в комментариях или чате @income_shabbat_chat

Как акционерам относиться к забастовкам

Конечно, забастовки это тяжёлый удар по экономике как отдельных предприятий, так и всего государства в целом. Не нужно быть специалистом, чтобы это понимать. И безусловно, это отразится, и на зарплатах рабочих, и на дивидендах акционеров там, где они есть.

Пока мы видим, что забастовки возникают в первую очередь на промышленных предприятиях и частично строительных. Остальные продолжают работать, занимая выжидательную позицию или ограничиваясь протестами в свободное от работы время.

Умело отмежевались от призывов к забастовке предприятия частного сектора. Хранят молчание и никак не комментируют происходящее банки, т.е. ущерб для них может быть меньше, хотя общая экономическая ситуация заденет всех, усугубив и без того непростой год.

То есть в дивидендах мы конечно же потеряем, рассчитывать на другое было бы глупо. С другой стороны средств бюджету по итогам года будет особенно остро не хватать, так что если будет с чего платить, представители государства будут первыми топить за выплату.

Но сокращение выплаты на 20-50% по итогам года - это не самая высокая цена, которую мы вынуждены заплатить за возможность иметь в стране законодательство, защищающее права держателей ценных бумаг, нормально функционирующий фондовый рынок и рыночные институты. Предыдущие годы показали, что само собой это не придет. Сколько Минфин при Ермоловиче не топил за отмену преимущественного права на покупку акций исполкомами, все разбивалось о скалу "отсутствие политической воли".

Так что грядущие потери следует рассматривать как необходимую плату за возможность жить в другом государстве. В конце концов, многие белорусы за такую возможность заплатили своим здоровьем, а это гораздо дороже. Деньги в конце концов - дело наживное.

Конечно, забастовки это тяжёлый удар по экономике как отдельных предприятий, так и всего государства в целом. Не нужно быть специалистом, чтобы это понимать. И безусловно, это отразится, и на зарплатах рабочих, и на дивидендах акционеров там, где они есть.

Пока мы видим, что забастовки возникают в первую очередь на промышленных предприятиях и частично строительных. Остальные продолжают работать, занимая выжидательную позицию или ограничиваясь протестами в свободное от работы время.

Умело отмежевались от призывов к забастовке предприятия частного сектора. Хранят молчание и никак не комментируют происходящее банки, т.е. ущерб для них может быть меньше, хотя общая экономическая ситуация заденет всех, усугубив и без того непростой год.

То есть в дивидендах мы конечно же потеряем, рассчитывать на другое было бы глупо. С другой стороны средств бюджету по итогам года будет особенно остро не хватать, так что если будет с чего платить, представители государства будут первыми топить за выплату.

Но сокращение выплаты на 20-50% по итогам года - это не самая высокая цена, которую мы вынуждены заплатить за возможность иметь в стране законодательство, защищающее права держателей ценных бумаг, нормально функционирующий фондовый рынок и рыночные институты. Предыдущие годы показали, что само собой это не придет. Сколько Минфин при Ермоловиче не топил за отмену преимущественного права на покупку акций исполкомами, все разбивалось о скалу "отсутствие политической воли".

Так что грядущие потери следует рассматривать как необходимую плату за возможность жить в другом государстве. В конце концов, многие белорусы за такую возможность заплатили своим здоровьем, а это гораздо дороже. Деньги в конце концов - дело наживное.

Наши в Forbes! 💪

Представители профучастников - Илья Богданов (Ласерта) и Вероника Санкович (АСБ Брокер) дали комментарии по ситуации на внутреннем рынке облигаций.

Оба брокера отмечают, что спрос на облигации снизился, на бирже проходят единичные сделки, покупатели ждут стабилизации ситуации

Представители профучастников - Илья Богданов (Ласерта) и Вероника Санкович (АСБ Брокер) дали комментарии по ситуации на внутреннем рынке облигаций.

Оба брокера отмечают, что спрос на облигации снизился, на бирже проходят единичные сделки, покупатели ждут стабилизации ситуации

Забастовки забастовками, а собрание акционеров - по расписанию

27.08 состоится внеочередное собрание акционеров Мапид, на котором будут объявлены результаты работы предприятия за полгода и будет принято решение о выплате дивидендов.

Год выдался однозначно сложный, хотя строительная отрасль на общем фоне выглядит неплохо. Ранее Мапид и в плохие годы не отказывался от выплаты дивидендов, полагаю, что и 2020-й не станет исключением.

Держу 8000 акций со средней ценой 2,4 руб. за шт. - побочный результат от формирования позиции по Стройтресту 35. Не лучшая инвестиция, но какие-то деньги она приносит.

27.08 состоится внеочередное собрание акционеров Мапид, на котором будут объявлены результаты работы предприятия за полгода и будет принято решение о выплате дивидендов.

Год выдался однозначно сложный, хотя строительная отрасль на общем фоне выглядит неплохо. Ранее Мапид и в плохие годы не отказывался от выплаты дивидендов, полагаю, что и 2020-й не станет исключением.

Держу 8000 акций со средней ценой 2,4 руб. за шт. - побочный результат от формирования позиции по Стройтресту 35. Не лучшая инвестиция, но какие-то деньги она приносит.

{kind=link}

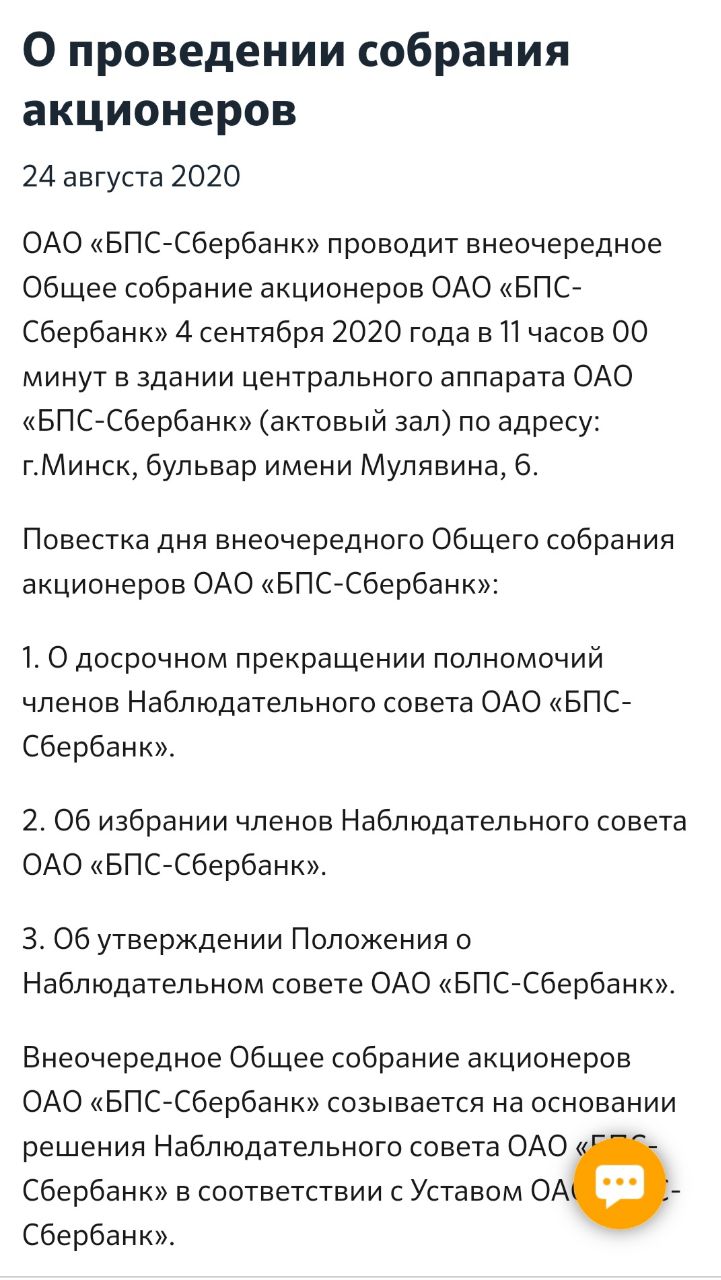

БПС-Сбербанк: вопрос о выплате дивидендов пока не стоит

БПС-Сбербанк объявил о проведении внеочередного собрания акционеров. Главный вопрос - очередное изменение состава Набсовета. Вопрос о выплате дивидендов не поднимается, хотя банк так и не распределил прибыль за 2019 г. и показал неплохие результаты по итогам 1 полугодия 2020 г. Тем временем материнский банк объявил о выплате дивидендов несмотря на сложный год и снижение финансовых результатов, однако "дочка" не последовала за ним.

Продолжаю держать акции в портфеле несмотря на очередной виток роста доллара США

БПС-Сбербанк объявил о проведении внеочередного собрания акционеров. Главный вопрос - очередное изменение состава Набсовета. Вопрос о выплате дивидендов не поднимается, хотя банк так и не распределил прибыль за 2019 г. и показал неплохие результаты по итогам 1 полугодия 2020 г. Тем временем материнский банк объявил о выплате дивидендов несмотря на сложный год и снижение финансовых результатов, однако "дочка" не последовала за ним.

Продолжаю держать акции в портфеле несмотря на очередной виток роста доллара США

{kind=link}

Мапид превзошел ожидания и достойно отчитался за 1 полугодие 2020 г.

Выручка выросла на 2,4% по сравнению с прошлым годом и составила 149,8 млн руб. (1П 2019 - 146,3 млн руб.). Прибыль от реализации выросла на 50% - до 15,24 млн руб. Для такого сложного года это отличный результат. Можно сказать, что менеджмент не только смог максимально обеспечить предприятие работой, но и неплохо поработал над эффективностью.

Хорошие операционные результаты подкосили курсовые разницы и рост расходов на обслуживание долга, из-за которых предприятие по сравнению с прошлым годом потеряло 6,4 млн прибыли. С другой стороны, молодцы, что не стали размазывать курсовые разницы по годам, как это позволяет указ, а отразили их в полном объеме.

Долговая нагрузка выросла незначительно - 42 млн руб против 40 млн руб. годом ранее. Заметно выросли расходы на обслуживание долга несмотря на снижение ставки рефинансирования. Такой парадокс объясняется просто - валютные кредиты. Когда рубль был стабильным, многим госпредприятиям казалось разумным брать валютные кредиты вместо рублевых, ставки по которым были выше. Однако теперь при стремительно растущих курсах расходы на обслуживание долга выросли и предприятие сейчас явно переплачивает по кредитам.

В конечном итоге чистая прибыль сложилась всего на 5% меньше, чем в прошлом, "безоблачном" году - 5,1 млн руб. против 5,4 млн руб. в 2019-м.

На собрании было принято решение направить 1,52 млн руб. (29,2% ЧП) на выплату дивидендов или 0,1377 руб на акцию, что даёт доходность 4,83% до вычета дивидендов.

С учётом сложного года считаю результаты достойными. В целом статистика показывает, что строительная отрасль значительно меньше пострадала от кризиса, чем промышленность, поэтому полагаю, что и результаты деятельности одного из ключевых предприятий моего портфеля - Стройтреста 35 - будут неплохими.

Выручка выросла на 2,4% по сравнению с прошлым годом и составила 149,8 млн руб. (1П 2019 - 146,3 млн руб.). Прибыль от реализации выросла на 50% - до 15,24 млн руб. Для такого сложного года это отличный результат. Можно сказать, что менеджмент не только смог максимально обеспечить предприятие работой, но и неплохо поработал над эффективностью.

Хорошие операционные результаты подкосили курсовые разницы и рост расходов на обслуживание долга, из-за которых предприятие по сравнению с прошлым годом потеряло 6,4 млн прибыли. С другой стороны, молодцы, что не стали размазывать курсовые разницы по годам, как это позволяет указ, а отразили их в полном объеме.

Долговая нагрузка выросла незначительно - 42 млн руб против 40 млн руб. годом ранее. Заметно выросли расходы на обслуживание долга несмотря на снижение ставки рефинансирования. Такой парадокс объясняется просто - валютные кредиты. Когда рубль был стабильным, многим госпредприятиям казалось разумным брать валютные кредиты вместо рублевых, ставки по которым были выше. Однако теперь при стремительно растущих курсах расходы на обслуживание долга выросли и предприятие сейчас явно переплачивает по кредитам.

В конечном итоге чистая прибыль сложилась всего на 5% меньше, чем в прошлом, "безоблачном" году - 5,1 млн руб. против 5,4 млн руб. в 2019-м.

На собрании было принято решение направить 1,52 млн руб. (29,2% ЧП) на выплату дивидендов или 0,1377 руб на акцию, что даёт доходность 4,83% до вычета дивидендов.

С учётом сложного года считаю результаты достойными. В целом статистика показывает, что строительная отрасль значительно меньше пострадала от кризиса, чем промышленность, поэтому полагаю, что и результаты деятельности одного из ключевых предприятий моего портфеля - Стройтреста 35 - будут неплохими.

Новости по белорусскому портфелю акций

Продал две бумаги из белорусского портфеля - Пуховичинефтепродукт и УМ-79. В первом случае доходность в $ с учётом полученных дивидендов за 2,5 года составила ~275%, во втором - 18% за 11 месяцев. Конечные цифры подпортили курсы, но все равно вышло неплохо.

В портфеле остались Брестгазоаппарат, Стройтрест 35, БПС-Сбербанк, Слуцкий сахарорафинадный комбинат и Мапид

Продал две бумаги из белорусского портфеля - Пуховичинефтепродукт и УМ-79. В первом случае доходность в $ с учётом полученных дивидендов за 2,5 года составила ~275%, во втором - 18% за 11 месяцев. Конечные цифры подпортили курсы, но все равно вышло неплохо.

В портфеле остались Брестгазоаппарат, Стройтрест 35, БПС-Сбербанк, Слуцкий сахарорафинадный комбинат и Мапид