Новости по российскому портфелю

После бурного восстановления российского фондового рынка, на которое понадобилось чуть больше 6 мес. (13.08 индекс ММВБ показал 3080), началась коррекция, вызванная изменениями в индексах, нефтью ниже 40$ и опасениями инвесторов перед возможным введением санкций в отношении России. Этого следовало ожидать, но все равно для многих это стало неожиданностью

Если в августе портфель показывал рост на 5,8% с начала года, то в сентябре доходность опять едва держится в положительной зоне. Но после мартовской просадки до -30% это все воспринимается как лёгкий ветерок.

Что нового?

- довольно удачно проехался на акциях Куйбышевазот (+16%) и ЦМТ (+14%), хотя по-прежнему считаю, что обе бумаги можно держать и в долгую

- продал БСП, который нравился своей существенной недооценкой, однако слишком хорошая отчётность на фоне бегства менеджмента насторожила многих, в том числе и меня

- купил в долгосрок ММК и Сургутнефтегаз, п

Текущая структура портфеля:

14% - деньги

16% - Лукойл

11% - Башнефть, п

11% - ММК

8% - МРСК ЦП

7% - НМТП

7% - ОР

6% - Юнипро

6% - Эталон

5% - Сургутнефтегаз, п

5% - Газпромнефть

3% - ВТБ

#инвестиции_РФ

После бурного восстановления российского фондового рынка, на которое понадобилось чуть больше 6 мес. (13.08 индекс ММВБ показал 3080), началась коррекция, вызванная изменениями в индексах, нефтью ниже 40$ и опасениями инвесторов перед возможным введением санкций в отношении России. Этого следовало ожидать, но все равно для многих это стало неожиданностью

Если в августе портфель показывал рост на 5,8% с начала года, то в сентябре доходность опять едва держится в положительной зоне. Но после мартовской просадки до -30% это все воспринимается как лёгкий ветерок.

Что нового?

- довольно удачно проехался на акциях Куйбышевазот (+16%) и ЦМТ (+14%), хотя по-прежнему считаю, что обе бумаги можно держать и в долгую

- продал БСП, который нравился своей существенной недооценкой, однако слишком хорошая отчётность на фоне бегства менеджмента насторожила многих, в том числе и меня

- купил в долгосрок ММК и Сургутнефтегаз, п

Текущая структура портфеля:

14% - деньги

16% - Лукойл

11% - Башнефть, п

11% - ММК

8% - МРСК ЦП

7% - НМТП

7% - ОР

6% - Юнипро

6% - Эталон

5% - Сургутнефтегаз, п

5% - Газпромнефть

3% - ВТБ

#инвестиции_РФ

{kind=link}

Сказка о ЗВР Беларуси от аналитиков Газпромбанка

Свежий аналитический отчёт Газпромбанка по Беларуси можно читать детям на ночь в качестве волшебной сказки. Основные тезисы этого "чуда" аналитической мысли:

-снижение международных резервов Беларуси в августе носит временный характер, уже в сентябре динамика стабилизируется

- вероятно укрепление белорусской нацвалюты "на коротком горизонте" до уровней 2,4-2,5 рубля за 1$

- ожидается рост экспортной выручки благодаря "ослаблению ограничений странами-импортерами белорусской продукции"

- ждём разворот "ожиданий" населения и реального сектора экономики в сторону укрепления белорусского рубля вплоть до того что население станет нетто-продавцом валюты.

Такое ощущение, что нормальных аналитиков в банке заменили журналистами Russia Today - по крайней мере глубина аналитических изысканий оставляет именно такое впечатление.

Но может быть это все неспроста. Отчёт вышел 8 сентября, а 10 сентября появилась информация о том, что Мишустин и Силуанов обратились к российским банкам с просьбой не закрывать белорусским банкам кредитные линии. Очень похоже, что отчёт Газпромбанка и эти просьбы - это звенья одной цепи. Забавно, что для "вброса" выбрали именно Газпромбанк, который должен был иметь зуб на правительство Беларуси за смену администрации и дестабилизацию работы банка. Но, как мы видим, пока "отряд не заметил потери бойца"...

Свежий аналитический отчёт Газпромбанка по Беларуси можно читать детям на ночь в качестве волшебной сказки. Основные тезисы этого "чуда" аналитической мысли:

-снижение международных резервов Беларуси в августе носит временный характер, уже в сентябре динамика стабилизируется

- вероятно укрепление белорусской нацвалюты "на коротком горизонте" до уровней 2,4-2,5 рубля за 1$

- ожидается рост экспортной выручки благодаря "ослаблению ограничений странами-импортерами белорусской продукции"

- ждём разворот "ожиданий" населения и реального сектора экономики в сторону укрепления белорусского рубля вплоть до того что население станет нетто-продавцом валюты.

Такое ощущение, что нормальных аналитиков в банке заменили журналистами Russia Today - по крайней мере глубина аналитических изысканий оставляет именно такое впечатление.

Но может быть это все неспроста. Отчёт вышел 8 сентября, а 10 сентября появилась информация о том, что Мишустин и Силуанов обратились к российским банкам с просьбой не закрывать белорусским банкам кредитные линии. Очень похоже, что отчёт Газпромбанка и эти просьбы - это звенья одной цепи. Забавно, что для "вброса" выбрали именно Газпромбанк, который должен был иметь зуб на правительство Беларуси за смену администрации и дестабилизацию работы банка. Но, как мы видим, пока "отряд не заметил потери бойца"...

Несколько мыслей по поводу критики Лукашенко в адрес МАПИД

В очередной раз змея порывается кого-то укусить, а по факту кусает свой хвост. Ведь почему МАПИД перестал строить сам и плотно сидит на подряде? Да потому что выделение земельных участков и предоставление финансирования на строительство жилья с госсподдержкой в Минске резко сократились. Если в 2014 г. в Минске для очередников построили 400 тыс. кв. м, из которых 290 тыс. - с госсподдержкой, то в 2018 г. - всего 110 тыс. и какие-то жалкие 80 тыс. с господдержкой

МАПИД не коммерческий застройщик, он строит только на тех площадках, которые выделяет Мингорисполком, а они у города остались только для тех, кто платит звонкой монетой.

В таких условиях вообще чудо, что МАПИД остался на плаву. В первую очередь это заслуга менеджмента, который смог на удивление быстро адаптироваться к изменившейся парадигме и обеспечить безубыточную работу предприятия. Сохранили коллектив, обновляют средства, платят дивиденды в бюджет, вот даже квартиру одному деду хотели подарить ). Однако подарок не помог избежать гнева государева - как это так, госпредприятие работает на подряде у частника.

Может это и неправильно, товарищ президент, но виноватых вы ищете не там. Их нужно искать в первых рядах чиновников. В МАПИД их точно нет, там люди просто работают. И не надо им мешать.

P.S. А за квартиру я как акционер ещё поинтересуюсь - на каком основании принимаются такие решения и что за спонсорская помощь такая.

В очередной раз змея порывается кого-то укусить, а по факту кусает свой хвост. Ведь почему МАПИД перестал строить сам и плотно сидит на подряде? Да потому что выделение земельных участков и предоставление финансирования на строительство жилья с госсподдержкой в Минске резко сократились. Если в 2014 г. в Минске для очередников построили 400 тыс. кв. м, из которых 290 тыс. - с госсподдержкой, то в 2018 г. - всего 110 тыс. и какие-то жалкие 80 тыс. с господдержкой

МАПИД не коммерческий застройщик, он строит только на тех площадках, которые выделяет Мингорисполком, а они у города остались только для тех, кто платит звонкой монетой.

В таких условиях вообще чудо, что МАПИД остался на плаву. В первую очередь это заслуга менеджмента, который смог на удивление быстро адаптироваться к изменившейся парадигме и обеспечить безубыточную работу предприятия. Сохранили коллектив, обновляют средства, платят дивиденды в бюджет, вот даже квартиру одному деду хотели подарить ). Однако подарок не помог избежать гнева государева - как это так, госпредприятие работает на подряде у частника.

Может это и неправильно, товарищ президент, но виноватых вы ищете не там. Их нужно искать в первых рядах чиновников. В МАПИД их точно нет, там люди просто работают. И не надо им мешать.

P.S. А за квартиру я как акционер ещё поинтересуюсь - на каком основании принимаются такие решения и что за спонсорская помощь такая.

Кому высылает "напоминалки" Нацбанк?

Вчера Нацбанк в очередной раз напомнил банкам о своих мартовских рекомендациях о порядке распределения прибыли. Об этом сообщил "Интерфакс" со ссылкой на некое письмо от регулятора, которое поступило в адрес банков.

Странно, что в этот раз Нацбанк даже не дал пресс-релиз (может будет позже), а также спешит напомнить о рекомендациях сейчас, когда год не завершен. Не исключено, что письмо как раз ориентировано на крупнейшие коммерческие банки - потому что Приорбанк и БПС-Сбербанк как раз известны тем, что несколько раз платили промежуточные дивиденды в сентябре-октябре до окончания финансового года.

Несмотря на то, что кризис ликвидности задел многие банки, баланс комбанков выглядит куда лучше государственных. Я уже обращал внимание на результаты отчётности банков по итогам полугодия - чрезвычайно низкие темпы роста собственного капитала госбанков несмотря на высокие отчисления в резервы и полученную прибыль. Такая динамика может указывать на то, что госбанки "попали" на курсовые разницы или списывают безнадёжные долги.

Также стоит напомнить, что в прошлый раз далеко не все банки последовали рекомендациям - коммерческие отказались от выплаты дивидендов, а вот госбанки выплатили как ни в чем не бывало.

Не исключено, что и на этот раз банки с самым хорошим балансом воспользуются рекомендациями, чтобы ещё больше упрочить свое финансовое положение, а госы будут продолжать латать расползающие дыры в своих балансах.

Акции Приорбанка я продал, акции БПС-Сбербанка продолжаю держать в своем портфеле. По мультипликаторам имхо лучший банк, который можно купить на бел бирже (0,4 капитала, 2,5 годовых прибыли), хотя в целом для банковского бизнеса сейчас не лучшие времена.

Вчера Нацбанк в очередной раз напомнил банкам о своих мартовских рекомендациях о порядке распределения прибыли. Об этом сообщил "Интерфакс" со ссылкой на некое письмо от регулятора, которое поступило в адрес банков.

Странно, что в этот раз Нацбанк даже не дал пресс-релиз (может будет позже), а также спешит напомнить о рекомендациях сейчас, когда год не завершен. Не исключено, что письмо как раз ориентировано на крупнейшие коммерческие банки - потому что Приорбанк и БПС-Сбербанк как раз известны тем, что несколько раз платили промежуточные дивиденды в сентябре-октябре до окончания финансового года.

Несмотря на то, что кризис ликвидности задел многие банки, баланс комбанков выглядит куда лучше государственных. Я уже обращал внимание на результаты отчётности банков по итогам полугодия - чрезвычайно низкие темпы роста собственного капитала госбанков несмотря на высокие отчисления в резервы и полученную прибыль. Такая динамика может указывать на то, что госбанки "попали" на курсовые разницы или списывают безнадёжные долги.

Также стоит напомнить, что в прошлый раз далеко не все банки последовали рекомендациям - коммерческие отказались от выплаты дивидендов, а вот госбанки выплатили как ни в чем не бывало.

Не исключено, что и на этот раз банки с самым хорошим балансом воспользуются рекомендациями, чтобы ещё больше упрочить свое финансовое положение, а госы будут продолжать латать расползающие дыры в своих балансах.

Акции Приорбанка я продал, акции БПС-Сбербанка продолжаю держать в своем портфеле. По мультипликаторам имхо лучший банк, который можно купить на бел бирже (0,4 капитала, 2,5 годовых прибыли), хотя в целом для банковского бизнеса сейчас не лучшие времена.

Новости по американскому портфелю.

Не так давно закрыл две позиции - Altria Group (MO) и WestRock Company (WRK)

Средняя цена покупки MO - 40,96$, продажа - 44$, плюс две выплаты дивидендов. В итоге доходность составила 9,7% за 7 месяцев с учётом комиссий Альфабанка 18,1$

И хотя идея сработала неплохо и дала заработать, считаю, что исходные тезисы я переоценил и в долгосрочном плане компания не так устойчива как раньше. Данные свидетельствуют о том, что количество курильщиков сокращается, равно как сокращается количество таких, которые курят по 15 сигарет в день.

Средняя цена покупки WRK - 25,5$, продажа - 34,5$, одна выплата дивидендов. Доходность - 34,9% за 4 месяца с учётом комиссий Альфабанка 14,4$

Идея сработала отлично, по уму нужно было держать дальше, но хотелось подстраховать бумажные (пока) убытки от остальных позиций реальной прибылью от более успешных сделок, поэтому продал чуть ниже целевой цены.

Остальные стоимостные бумаги в минусе - Momo, MPC, Macy's, CXW пассивная часть портфеля QQQ тоже корректируется после бурного роста. Едем дальше.

#инвестиции_США

Не так давно закрыл две позиции - Altria Group (MO) и WestRock Company (WRK)

Средняя цена покупки MO - 40,96$, продажа - 44$, плюс две выплаты дивидендов. В итоге доходность составила 9,7% за 7 месяцев с учётом комиссий Альфабанка 18,1$

И хотя идея сработала неплохо и дала заработать, считаю, что исходные тезисы я переоценил и в долгосрочном плане компания не так устойчива как раньше. Данные свидетельствуют о том, что количество курильщиков сокращается, равно как сокращается количество таких, которые курят по 15 сигарет в день.

Средняя цена покупки WRK - 25,5$, продажа - 34,5$, одна выплата дивидендов. Доходность - 34,9% за 4 месяца с учётом комиссий Альфабанка 14,4$

Идея сработала отлично, по уму нужно было держать дальше, но хотелось подстраховать бумажные (пока) убытки от остальных позиций реальной прибылью от более успешных сделок, поэтому продал чуть ниже целевой цены.

Остальные стоимостные бумаги в минусе - Momo, MPC, Macy's, CXW пассивная часть портфеля QQQ тоже корректируется после бурного роста. Едем дальше.

#инвестиции_США

Листинг, от которого должно быть стыдно

Белорусская биржа проделала большую работу по организации листинга акций белорусских предприятий, однако глядя на тех, кто получает "допуск", все больше склоняешься к мнению, что это больше похоже на карго-культ, чем на разумные действия провайдера.

Почему? Да потому что бумаги, которые получили листинг, ни разу не появлялись на бирже со времён их появления на заре приватизации, о корпоративном управлении представление они имеют самое туманное, а их годовая прибыль может составлять ... 11 тыс. руб. (см. ОАО "Рыбхоз "Солы"). Однако организаторы всерьез считают, что листинг превратит тыкву в золотую карету (см. скрин)

Как показывает практика, листинг для белорусских бумаг на текущем этапе развития фондового рынка РБ - пустая формальность. Приорбанк, Мапид, БПС-Сбербанк и другие более-менее активно торгуемые бумаги прекрасно обходятся без всякого листинга.

С другой стороны, биржу можно понять - надо же как-то оправдывать свое существование и набивать себе цену в условиях, когда все перспективы фондового рынка упираются в неизменность и однобокость профильного законодательства.

Белорусская биржа проделала большую работу по организации листинга акций белорусских предприятий, однако глядя на тех, кто получает "допуск", все больше склоняешься к мнению, что это больше похоже на карго-культ, чем на разумные действия провайдера.

Почему? Да потому что бумаги, которые получили листинг, ни разу не появлялись на бирже со времён их появления на заре приватизации, о корпоративном управлении представление они имеют самое туманное, а их годовая прибыль может составлять ... 11 тыс. руб. (см. ОАО "Рыбхоз "Солы"). Однако организаторы всерьез считают, что листинг превратит тыкву в золотую карету (см. скрин)

Как показывает практика, листинг для белорусских бумаг на текущем этапе развития фондового рынка РБ - пустая формальность. Приорбанк, Мапид, БПС-Сбербанк и другие более-менее активно торгуемые бумаги прекрасно обходятся без всякого листинга.

С другой стороны, биржу можно понять - надо же как-то оправдывать свое существование и набивать себе цену в условиях, когда все перспективы фондового рынка упираются в неизменность и однобокость профильного законодательства.

{kind=link}

БПС-Сбербанк - рождение новой звезды или ловушка для наивных инвесторов?

БПС-Сбербанк начинает понемногу расторговываться. Посчитал объемы торгов и среднюю цену сделок в $

2018 г. - 114138 шт / 0,036 $

2019 г. - 29814 шт / 0,067 $

I-V 2020 г. - 30321 шт / 0,204$

VI 2020 г. - 224773 шт / 0,08$

VII-VIII 2020 г. - 13578 шт / 0,068$

IX 2020 г. - 125099 шт / 0,067$.

Фри-флоут - 23 млн акций, так что это по-прежнему капля в море

БПС-Сбербанк - это отличный коммерческий банк, который по ряду показателей начинает догонять лидера сегмента - Приорбанк, но в отличие от того же Приорбанка торгуется по-прежнему дёшево - 0,2 капитала и 2-3 годовые прибыли.

Распродажи на рынке объясняются просто - белорусские банки ждут непростые времена, обусловленные кризисом в финансовом секторе. Регулятор поспешил направить банкам рекомендации воздержаться от выплаты дивидендов, что похоронило надежды держателей акций на выплаты в краткосрочной перспективе. Однако долгосрочные перспективы банка на мой взгляд это никак не затронет, так что наращиваю позицию в портфеле в расчете на рост финансовых показателей и возврат к выплате дивидендов в 2022 г. (если выплаты будут раньше пусть это будет приятным сюрпризом).

С другой стороны, к принятию решения о покупке таких бумаг стоит подойти взвешенно - ставки по депозитам выросли и на короткой дистанции вклады в рублях могут быть более интересным вложением, чем акции БПС-Сбербанка.

БПС-Сбербанк начинает понемногу расторговываться. Посчитал объемы торгов и среднюю цену сделок в $

2018 г. - 114138 шт / 0,036 $

2019 г. - 29814 шт / 0,067 $

I-V 2020 г. - 30321 шт / 0,204$

VI 2020 г. - 224773 шт / 0,08$

VII-VIII 2020 г. - 13578 шт / 0,068$

IX 2020 г. - 125099 шт / 0,067$.

Фри-флоут - 23 млн акций, так что это по-прежнему капля в море

БПС-Сбербанк - это отличный коммерческий банк, который по ряду показателей начинает догонять лидера сегмента - Приорбанк, но в отличие от того же Приорбанка торгуется по-прежнему дёшево - 0,2 капитала и 2-3 годовые прибыли.

Распродажи на рынке объясняются просто - белорусские банки ждут непростые времена, обусловленные кризисом в финансовом секторе. Регулятор поспешил направить банкам рекомендации воздержаться от выплаты дивидендов, что похоронило надежды держателей акций на выплаты в краткосрочной перспективе. Однако долгосрочные перспективы банка на мой взгляд это никак не затронет, так что наращиваю позицию в портфеле в расчете на рост финансовых показателей и возврат к выплате дивидендов в 2022 г. (если выплаты будут раньше пусть это будет приятным сюрпризом).

С другой стороны, к принятию решения о покупке таких бумаг стоит подойти взвешенно - ставки по депозитам выросли и на короткой дистанции вклады в рублях могут быть более интересным вложением, чем акции БПС-Сбербанка.

Мои сентябрьские публикации в "Экономической газете"

Инвестиции в основные средства: в поисках здравого смысла - https://bit.ly/2GmdLIl

АЭС: решение проблем или новая головная боль для белорусской энергетики? - https://bit.ly/30jxpfa

Первые итоги переписи 2019 года: где живут, как зарабатывают и на каком языке говорят белорусы

- https://bit.ly/2SaEHx9

Банковская система: отток средств бьет все рекорды - https://bit.ly/2EOAso6

Госсектор: тонкое искусство угасания - https://bit.ly/3cGP7xW

Цены на квартиры начали падать - https://bit.ly/30hIGfK

Инвестиции в основные средства: в поисках здравого смысла - https://bit.ly/2GmdLIl

АЭС: решение проблем или новая головная боль для белорусской энергетики? - https://bit.ly/30jxpfa

Первые итоги переписи 2019 года: где живут, как зарабатывают и на каком языке говорят белорусы

- https://bit.ly/2SaEHx9

Банковская система: отток средств бьет все рекорды - https://bit.ly/2EOAso6

Госсектор: тонкое искусство угасания - https://bit.ly/3cGP7xW

Цены на квартиры начали падать - https://bit.ly/30hIGfK

Мем из разряда "ожидания" и "реальность" - заявки на покупку и продажу акций ОАО "Белорусская валютно-фондовая биржа"

{kind=link}

Две недели тестирую приложение Айгенис для покупки-продажи ценных бумаг на белорусской бирже

Безусловно запуск такого приложения - это луч света в мрачном царстве нашего фондового рынка (каким бы он ни был). Теперь не только облигации, но и акции можно покупать удаленно, не вставая с дивана. Это серьезный сдвиг, который освобождает клиента от челночного бега между брокером, депозитарием и кассой банка.

Приложение доступно для скачивания для ОС Android и iOS. Процедура регистрации несложная, однако нужно иметь полнорежимный счёт депо и карт-счёт в банке.

Пополнение счёта и вывод - на карту банка. Вывод не тестировал, для зачисления использую Альфабанк - 1 р. вне зависимости от суммы и в течение 1-1,5 ч деньги поступают на счёт брокера. Списались с менеджером по телеграмму - и деньги у вас на счёте, можно выставлять заявки. Пополнение счета происходит два раза в день перед началом торговой сессии.

Приобретенные бумаги отражаются в приложении и как положено зачисляются на счёт депо. Блокировать бумаги для продажи не нужно, так как они остаются заблокированными для торгов. Отсутствие бумажного документооборота и относительная простота биржевой торговли привлекает любителей сыграть "по маленькой", для которых такие приложения - что фонарь для мотыльков. Купил на 100 р., продал на 130 р. (если звёзды правильно стали) и счастлив. Компания статистику не раскрывает, но думаю, что таких клиентов пока большинство. Однако ситуация меняется и средний чек сделок растет, отражая тенденцию к приходу более серьезных игроков, готовых покупать бел. бумаги на сумму повыше стоимости школьного завтрака.

Тарифы невысокие - 0,4% от сделки по акциям, 0,04% по облигациям. Это больше, чем у АСБ брокер (0,3% и 0,02% соответственно), но из-за того, что минимума нет, на небольших суммах получается дешевле.

Приложение хорошо ещё и тем, что позволяет отслеживать выставленные заявки на бирже с мобильного телефона, повышая вашу скорость реакции на предложения рынка. Приложение полностью заменило мне косячный УКТ биржи, который стоял на ноуте и периодически вылетал без видимых причин.

Минус - выставленные заявки слетают с закрытием сессии и на следующий день / сессию их нужно выставлять снова, но это мелочи.

В приложении есть аналитические материалы, их пока немного, без разбора отдельных эмитентов, но со временем, думаю, добавят.

Больше нюансов по работе приложения можно найти здесь, а вопросы по работе приложения можно задать в канал поддержки

Безусловно запуск такого приложения - это луч света в мрачном царстве нашего фондового рынка (каким бы он ни был). Теперь не только облигации, но и акции можно покупать удаленно, не вставая с дивана. Это серьезный сдвиг, который освобождает клиента от челночного бега между брокером, депозитарием и кассой банка.

Приложение доступно для скачивания для ОС Android и iOS. Процедура регистрации несложная, однако нужно иметь полнорежимный счёт депо и карт-счёт в банке.

Пополнение счёта и вывод - на карту банка. Вывод не тестировал, для зачисления использую Альфабанк - 1 р. вне зависимости от суммы и в течение 1-1,5 ч деньги поступают на счёт брокера. Списались с менеджером по телеграмму - и деньги у вас на счёте, можно выставлять заявки. Пополнение счета происходит два раза в день перед началом торговой сессии.

Приобретенные бумаги отражаются в приложении и как положено зачисляются на счёт депо. Блокировать бумаги для продажи не нужно, так как они остаются заблокированными для торгов. Отсутствие бумажного документооборота и относительная простота биржевой торговли привлекает любителей сыграть "по маленькой", для которых такие приложения - что фонарь для мотыльков. Купил на 100 р., продал на 130 р. (если звёзды правильно стали) и счастлив. Компания статистику не раскрывает, но думаю, что таких клиентов пока большинство. Однако ситуация меняется и средний чек сделок растет, отражая тенденцию к приходу более серьезных игроков, готовых покупать бел. бумаги на сумму повыше стоимости школьного завтрака.

Тарифы невысокие - 0,4% от сделки по акциям, 0,04% по облигациям. Это больше, чем у АСБ брокер (0,3% и 0,02% соответственно), но из-за того, что минимума нет, на небольших суммах получается дешевле.

Приложение хорошо ещё и тем, что позволяет отслеживать выставленные заявки на бирже с мобильного телефона, повышая вашу скорость реакции на предложения рынка. Приложение полностью заменило мне косячный УКТ биржи, который стоял на ноуте и периодически вылетал без видимых причин.

Минус - выставленные заявки слетают с закрытием сессии и на следующий день / сессию их нужно выставлять снова, но это мелочи.

В приложении есть аналитические материалы, их пока немного, без разбора отдельных эмитентов, но со временем, думаю, добавят.

Больше нюансов по работе приложения можно найти здесь, а вопросы по работе приложения можно задать в канал поддержки

Хорошая новость от Альфа-Банка

Минимальный порог для выхода на зарубежный фондовый рынок через услугу доверительного управления теперь снижен до 1000$

Как по мне, и 2500$ были достаточно доступным порогом и лучшим предложением среди белорусских банков по данному параметру, но все равно приятно, что банк не останавливается на достигнутом и развивает услугу.

Многим наверняка хотелось бы комиссии пониже - может со временем мы увидим подвижки и в этом направлении. Справедливости ради нужно заметить, что если объем трейда не 100$, то комиссии банка в относительном выражении не так уж велики. Многие сравнивают их с комиссиями зарубежных брокеров, но тут уж ничего не сделаешь - или танцы с бубном с выбором брокера за рубежом и получением разрешения Нацбанка или выход на зарубежный рынок с доставкой на дом.

Вопросы по услуге можно задать в телеграмм-канале https://www.tg-me.com/alfatrust

Минимальный порог для выхода на зарубежный фондовый рынок через услугу доверительного управления теперь снижен до 1000$

Как по мне, и 2500$ были достаточно доступным порогом и лучшим предложением среди белорусских банков по данному параметру, но все равно приятно, что банк не останавливается на достигнутом и развивает услугу.

Многим наверняка хотелось бы комиссии пониже - может со временем мы увидим подвижки и в этом направлении. Справедливости ради нужно заметить, что если объем трейда не 100$, то комиссии банка в относительном выражении не так уж велики. Многие сравнивают их с комиссиями зарубежных брокеров, но тут уж ничего не сделаешь - или танцы с бубном с выбором брокера за рубежом и получением разрешения Нацбанка или выход на зарубежный рынок с доставкой на дом.

Вопросы по услуге можно задать в телеграмм-канале https://www.tg-me.com/alfatrust

alfabank.by

Позволь себе Tesla: Альфа снижает порог входа для новых инвесторов - Альфа Банк ⇨ подробнее ☎198

Альфа-Банк снижает минимальную сумму для новых клиентов, которые планируют инвестировать в акции через - новости от Альфа-Банка

Решил проанализировать результаты биржевых торгов акциями бел. предприятий за последние 10 лет.

Учитывая продолжительный промежуток времени, перевел объем в $ для обеспечения лучшей сопоставимости.

Картина получилась следующей:

1. Цифры показывают отчётливый всплеск торгов в 2011-2014 гг. (период скупок после отмены моратория на продажу в 2010 г.) и 2015-2018 гг. (рост интереса к белорусским акциям на фоне укрепления рубля).

2. Объем биржевых торгов остаётся невысоким. Если не считать первые 3 года скупки, 50 млн $ - недостижимая планка для биржи, хотя это всего 0,1% от ВВП.

3. Все крупные сделки по-прежнему проходят во внебиржевом порядке - как любит писать Департамент ЦБ - на "неорганизованном рынке". По итогам 2019 года объем внебиржевых сделок более чем в 20 раз превысил объем биржевых торгов. А одна единственная крупная биржевая сделка в 2020 г. обеспечила более 87% объема торгов - продажа акций ОАО "Белгипс" (исключил ее из таблицы для исключения искажений).

4. С 2019 г. биржевой рынок акций находится в депрессии - снижается количество сделок, стоимостные объемы снижаются. Если исключить сделку по продаже акций ОАО "Белгипс" биржевой оборот по итогам года едва превысит 10 млн $.

5. Примечательно, что средний размер сделок растет - особенно на фоне "копеечных" сделок 2011-2012 гг. Те, кто готовы были продавать дёшево, в основном продали в период скупки. Теперь же купить акции дёшево становится не так просто.

Учитывая продолжительный промежуток времени, перевел объем в $ для обеспечения лучшей сопоставимости.

Картина получилась следующей:

1. Цифры показывают отчётливый всплеск торгов в 2011-2014 гг. (период скупок после отмены моратория на продажу в 2010 г.) и 2015-2018 гг. (рост интереса к белорусским акциям на фоне укрепления рубля).

2. Объем биржевых торгов остаётся невысоким. Если не считать первые 3 года скупки, 50 млн $ - недостижимая планка для биржи, хотя это всего 0,1% от ВВП.

3. Все крупные сделки по-прежнему проходят во внебиржевом порядке - как любит писать Департамент ЦБ - на "неорганизованном рынке". По итогам 2019 года объем внебиржевых сделок более чем в 20 раз превысил объем биржевых торгов. А одна единственная крупная биржевая сделка в 2020 г. обеспечила более 87% объема торгов - продажа акций ОАО "Белгипс" (исключил ее из таблицы для исключения искажений).

4. С 2019 г. биржевой рынок акций находится в депрессии - снижается количество сделок, стоимостные объемы снижаются. Если исключить сделку по продаже акций ОАО "Белгипс" биржевой оборот по итогам года едва превысит 10 млн $.

5. Примечательно, что средний размер сделок растет - особенно на фоне "копеечных" сделок 2011-2012 гг. Те, кто готовы были продавать дёшево, в основном продали в период скупки. Теперь же купить акции дёшево становится не так просто.

{kind=link}

Милорд, нужно больше золота

Минстройархитектуры хочет сформировать "общак" для технического переоснащения трестов и предприятий ДСК (источник).

Отчисления в внебюджетный фонд (а это на минуточку 1% от стоимости строительно-монтажных работ) лягут на плечи строительных организаций всех форм собственности.

С учётом того, что держу акции Мапид и Стройтрест 35, решил разобраться, какие риски для портфельных бумаг несёт эта инициатива

Вопреки первому впечатлению, указ оказался не так страшен - отчисления в фонды не будут производится при строительстве жилья и сопутствующей инфраструктуры (случай Мапид) и строительстве объектов, финансируемых за счёт средств бюджета или источников, приравненных к ним (случай Стройтрест 35).

Таким образом, Мапид и Стройтрест 35 незначительно пострадают от инициативы Минстройархитектуры благодаря исключениям, которые содержит Указ. Гораздо больше указ может задеть другое интересное строительное предприятие - СРСУ 3 Новополоцк, занятое в модернизации предприятий переработки. Однако задать вопрос об оценке влияния Указа (если его примут) на собрании акционеров будет нелишним.

Комментарии к проекту Указа на сайте neg.by

Минстройархитектуры хочет сформировать "общак" для технического переоснащения трестов и предприятий ДСК (источник).

Отчисления в внебюджетный фонд (а это на минуточку 1% от стоимости строительно-монтажных работ) лягут на плечи строительных организаций всех форм собственности.

С учётом того, что держу акции Мапид и Стройтрест 35, решил разобраться, какие риски для портфельных бумаг несёт эта инициатива

Вопреки первому впечатлению, указ оказался не так страшен - отчисления в фонды не будут производится при строительстве жилья и сопутствующей инфраструктуры (случай Мапид) и строительстве объектов, финансируемых за счёт средств бюджета или источников, приравненных к ним (случай Стройтрест 35).

Таким образом, Мапид и Стройтрест 35 незначительно пострадают от инициативы Минстройархитектуры благодаря исключениям, которые содержит Указ. Гораздо больше указ может задеть другое интересное строительное предприятие - СРСУ 3 Новополоцк, занятое в модернизации предприятий переработки. Однако задать вопрос об оценке влияния Указа (если его примут) на собрании акционеров будет нелишним.

Комментарии к проекту Указа на сайте neg.by

Минфин готовит изменения в законодательство о ценных бумагах

Наиболее интересные нововведения:

1) появление нового финансового инструмента - депозитарных облигаций, предполагающих упрощённый порядок выпуска таких бумаг со снижением требований к эмитентам;

2) введение статуса квалифицированного инвестора для ограничения доступа к наиболее рискованным инструментам (пока только к депозитарным облигациям). Статус квала получат финансовые учреждения и некоторые гос органы, по физлицам конкретики нет

3) Ужесточение требований по выпуску и обращению жилищных облигаций. Самое главное новшество - введение специальных счетов для контроля целевых расходов эмитента таких облигаций.

4) Ужесточение требований к выпуску необеспеченных облигаций - теперь предельный объем эмиссии составит 80% СЧА, а по обеспеченным усовершенствуется порядок предоставления обеспечения

5) Запланированы послабления в части формальных требований к эмитента в проведении обратного выкупа акций в некоторых частных случаях, например, выкупе акций, принадлежащих государству.

Более полный обзор новшеств на сайте Экономической газеты

Наиболее интересные нововведения:

1) появление нового финансового инструмента - депозитарных облигаций, предполагающих упрощённый порядок выпуска таких бумаг со снижением требований к эмитентам;

2) введение статуса квалифицированного инвестора для ограничения доступа к наиболее рискованным инструментам (пока только к депозитарным облигациям). Статус квала получат финансовые учреждения и некоторые гос органы, по физлицам конкретики нет

3) Ужесточение требований по выпуску и обращению жилищных облигаций. Самое главное новшество - введение специальных счетов для контроля целевых расходов эмитента таких облигаций.

4) Ужесточение требований к выпуску необеспеченных облигаций - теперь предельный объем эмиссии составит 80% СЧА, а по обеспеченным усовершенствуется порядок предоставления обеспечения

5) Запланированы послабления в части формальных требований к эмитента в проведении обратного выкупа акций в некоторых частных случаях, например, выкупе акций, принадлежащих государству.

Более полный обзор новшеств на сайте Экономической газеты

Новости по российскому портфелю

Коррекция на российском рынке продолжается под влиянием второй волны короновируса. Портфель держат котировки МРСК ЦП (+19,64%) и Эталон Групп (+18,8%). Общая доходность с начала года (YTD) - минус 1,27%. Впереди дивиденды по Эталону, ММК и Лукойл.

Продал 1/3 МРСК ЦП и купил Куйбышевазот, пока в котировках затишье

Текущий состав портфеля:

Лукойл - 15%

ММК - 11%

Башнефть, п - 10%

ЦМТ, п - 9%

НМТП - 7%

Эталон - 7%

ОР - 7%

ЦМТ - 6%

Юнипро - 6%

МРСК ЦП - 6%

СургутНГ - 5%

Газпромнефть - 5%

Куйбазот - 3%

ВТБ - 3%

#инвестиции_РФ

Коррекция на российском рынке продолжается под влиянием второй волны короновируса. Портфель держат котировки МРСК ЦП (+19,64%) и Эталон Групп (+18,8%). Общая доходность с начала года (YTD) - минус 1,27%. Впереди дивиденды по Эталону, ММК и Лукойл.

Продал 1/3 МРСК ЦП и купил Куйбышевазот, пока в котировках затишье

Текущий состав портфеля:

Лукойл - 15%

ММК - 11%

Башнефть, п - 10%

ЦМТ, п - 9%

НМТП - 7%

Эталон - 7%

ОР - 7%

ЦМТ - 6%

Юнипро - 6%

МРСК ЦП - 6%

СургутНГ - 5%

Газпромнефть - 5%

Куйбазот - 3%

ВТБ - 3%

#инвестиции_РФ

"Новая" Беларусь не останется у разбитого корыта

Ряд экономистов выразили готовность предоставить экспертную помощь в разработке программы экономических реформ в Беларуси.

Рад быть причастным к такой крутой инициативе под номером 40, и рад увидеть в итоговом списке столько титулованных и знакомых имен

Ряд экономистов выразили готовность предоставить экспертную помощь в разработке программы экономических реформ в Беларуси.

Рад быть причастным к такой крутой инициативе под номером 40, и рад увидеть в итоговом списке столько титулованных и знакомых имен

Одно из самых недооцененных последствий политического кризиса в Беларуси - утечка мозгов.

По данным Департамента по гражданству и миграции МВД за 2 последних месяца в соседние Польшу и Украину выехало более 13 тысяч белорусов. Для сравнения: за 9 мес. 2019 г. из страны выехало 14,1 тыс. чел.

Польские и украинские компании готовы оказывать максимальное содействие белорусским специалистам для релокейта на территорию соседних государств, там, где они востребованнее и нужнее.

Например, компания Netpeak Group (Украина) приглашает специалистов по целому ряду направлений, предлагая релокейт в Одессу, Харьков, Киев, Черкассы, а также оказывая содействие в получении ВНЖ. При этом релокейт не является обязательным условием - на каждой позиции можно работать удалённо. Собеседование онлайн, за результативную рекомендацию порекомендовавшему выплачивают бонус.

Вопросы по вакансиям - @ameli_e

По данным Департамента по гражданству и миграции МВД за 2 последних месяца в соседние Польшу и Украину выехало более 13 тысяч белорусов. Для сравнения: за 9 мес. 2019 г. из страны выехало 14,1 тыс. чел.

Польские и украинские компании готовы оказывать максимальное содействие белорусским специалистам для релокейта на территорию соседних государств, там, где они востребованнее и нужнее.

Например, компания Netpeak Group (Украина) приглашает специалистов по целому ряду направлений, предлагая релокейт в Одессу, Харьков, Киев, Черкассы, а также оказывая содействие в получении ВНЖ. При этом релокейт не является обязательным условием - на каждой позиции можно работать удалённо. Собеседование онлайн, за результативную рекомендацию порекомендовавшему выплачивают бонус.

Вопросы по вакансиям - @ameli_e

Мои публикации в Экономической газете

Не протестом единым. Цена политического кризиса растет - https://bit.ly/34CwF7m

Банковский сектор под ударом. Отток средств и сокращение кредитования - https://bit.ly/3oxTFfT

Получить домик в деревне станет проще - https://bit.ly/3e5TxiI

Какие участки для строительства покупают белорусы - https://bit.ly/3oC0c99

Тенденции и перспективы иностранных инвестиций в 2020 г. - https://bit.ly/3ozldRT

Не протестом единым. Цена политического кризиса растет - https://bit.ly/34CwF7m

Банковский сектор под ударом. Отток средств и сокращение кредитования - https://bit.ly/3oxTFfT

Получить домик в деревне станет проще - https://bit.ly/3e5TxiI

Какие участки для строительства покупают белорусы - https://bit.ly/3oC0c99

Тенденции и перспективы иностранных инвестиций в 2020 г. - https://bit.ly/3ozldRT

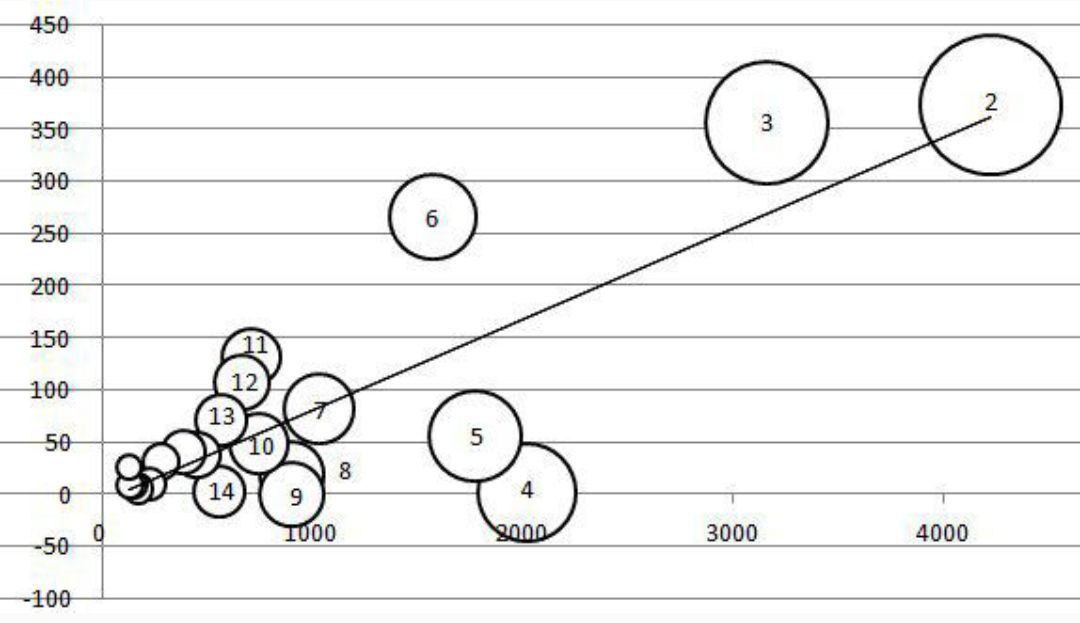

Решил визуализировать размер белорусских предприятий с помощью пузырьковой диаграммы

Оценка по капитализации для нашего рынка не подходит - не все предприятия торгуются на бирже, да и цена единичных сделок не всегда отражает стоимость. Поэтому сравнивал по размеру собственного капитала и чистой прибыли (вторичный параметр) за 2019 год.

В перечень не включал "мелочь" - предприятия с СК меньше 100 млн руб.

Самым крупным ОАО в нашей стране однозначно является Беларускалий. Кроме него в топ-10 (в порядке убывания) входят:

- Беларусбанк (2 место);

- Мозырский НПЗ (3);

- Газпром трансгаз Б. (4);

- Нафтан (5);

- Белагропромбанк (6);

- БелАЗ (7);

- ГродноАзот (8);

- МТЗ (9),

- БМЗ (10).

Любопытные выводы:

1. Савушкин Продукт, известный своими агрессивными поглощениями, размером собственного капитала превзошел тройку крупных коммерческих банков - Белгазпромбанк, Приорбанк, БПС-Сбербанк.

2. Из 26 предприятий, которые попали в список, три контролирует ПАО "Газпром" (РФ), суммарный размер собственного капитала белорусских активов корпорации превышает 4 млрд руб.

3. Из 26 предприятий списка акции 15-ти можно купить на бирже. Крупнейшее предприятие, акционером которого может стать белорус - Беларусбанк.

4. Большинство "крупных" белорусских предприятий (18 из 26) укладываются в диапазон менее 1 млрд СК и до 200 млн чистой прибыли

Полный список здесь - https://yadi.sk/i/wqgulYlgJStnBQ

Оценка по капитализации для нашего рынка не подходит - не все предприятия торгуются на бирже, да и цена единичных сделок не всегда отражает стоимость. Поэтому сравнивал по размеру собственного капитала и чистой прибыли (вторичный параметр) за 2019 год.

В перечень не включал "мелочь" - предприятия с СК меньше 100 млн руб.

Самым крупным ОАО в нашей стране однозначно является Беларускалий. Кроме него в топ-10 (в порядке убывания) входят:

- Беларусбанк (2 место);

- Мозырский НПЗ (3);

- Газпром трансгаз Б. (4);

- Нафтан (5);

- Белагропромбанк (6);

- БелАЗ (7);

- ГродноАзот (8);

- МТЗ (9),

- БМЗ (10).

Любопытные выводы:

1. Савушкин Продукт, известный своими агрессивными поглощениями, размером собственного капитала превзошел тройку крупных коммерческих банков - Белгазпромбанк, Приорбанк, БПС-Сбербанк.

2. Из 26 предприятий, которые попали в список, три контролирует ПАО "Газпром" (РФ), суммарный размер собственного капитала белорусских активов корпорации превышает 4 млрд руб.

3. Из 26 предприятий списка акции 15-ти можно купить на бирже. Крупнейшее предприятие, акционером которого может стать белорус - Беларусбанк.

4. Большинство "крупных" белорусских предприятий (18 из 26) укладываются в диапазон менее 1 млрд СК и до 200 млн чистой прибыли

Полный список здесь - https://yadi.sk/i/wqgulYlgJStnBQ

{kind=link}