Пеленг отчитался за 2019 г.

С учётом того, что прошлый год вышел не очень, было интересно посмотреть, как это культовое дивидендной предприятие сработало в 2019 г.

Несмотря на то, что выручка выросла на 24% (с 142 млн руб. до 176 млн руб.), прибыль от реализации продукции стала ещё меньше, чем в прошлом году - 40,8 млн против 50,3 млн руб. годом ранее. Заметно снизилась операционная эффективность бизнеса: если ещё 2 года назад с каждого рубля выручки предприятие за вычетом затрат оставляло себе 50 коп, то теперь получает только 20 коп.

Высокая рентабельность реализации (уже, правда, не такая заметная) - не единственное отличие этого акционерного общества. Ещё одна его особенность - значительная денежная позиция. По состоянию на начало года предприятие располагало запасом денежных средств в 137,8 млн руб. - больше, чем у Беларуськалия (134,7 млн руб.) и Брестгазоаппарата (64 млн руб.)

Свободные деньги размещаются в депозиты и другие финансовые инструменты, что позволяет "Пеленгу" получать дополнительный доход. В 2019 г. прибыль от финансовой и инвестиционной деятельности составила 5,7 млн руб.

В итоге прибыль до налогообложения составила 44,4 млн руб. (2018 - 55 млн руб.), чистая прибыль - столько же. Получается, "Пеленг" как-то здорово оптимизировал свои налоги.

Объявленный дивиденд составил - 202,71 руб., что меньше, чем в 2018 г. (244,57 руб.)

Купить акции ОАО "Пеленг" очень сложно, бумаги в продаже появляются редко, а если что и появляется, забирают за секунды. Последняя сделка была в начале 2019 г., до того - в конце 2017 г.

Пеленг в своем портфеле не держу и даже не знаю, купил бы я их, если бы представилась такая возможность, учитывая снижение операционной эффективности и навес государственной доли с учётом специфики отрасли.

#итоги_2019

#инвестиции_РБ

С учётом того, что прошлый год вышел не очень, было интересно посмотреть, как это культовое дивидендной предприятие сработало в 2019 г.

Несмотря на то, что выручка выросла на 24% (с 142 млн руб. до 176 млн руб.), прибыль от реализации продукции стала ещё меньше, чем в прошлом году - 40,8 млн против 50,3 млн руб. годом ранее. Заметно снизилась операционная эффективность бизнеса: если ещё 2 года назад с каждого рубля выручки предприятие за вычетом затрат оставляло себе 50 коп, то теперь получает только 20 коп.

Высокая рентабельность реализации (уже, правда, не такая заметная) - не единственное отличие этого акционерного общества. Ещё одна его особенность - значительная денежная позиция. По состоянию на начало года предприятие располагало запасом денежных средств в 137,8 млн руб. - больше, чем у Беларуськалия (134,7 млн руб.) и Брестгазоаппарата (64 млн руб.)

Свободные деньги размещаются в депозиты и другие финансовые инструменты, что позволяет "Пеленгу" получать дополнительный доход. В 2019 г. прибыль от финансовой и инвестиционной деятельности составила 5,7 млн руб.

В итоге прибыль до налогообложения составила 44,4 млн руб. (2018 - 55 млн руб.), чистая прибыль - столько же. Получается, "Пеленг" как-то здорово оптимизировал свои налоги.

Объявленный дивиденд составил - 202,71 руб., что меньше, чем в 2018 г. (244,57 руб.)

Купить акции ОАО "Пеленг" очень сложно, бумаги в продаже появляются редко, а если что и появляется, забирают за секунды. Последняя сделка была в начале 2019 г., до того - в конце 2017 г.

Пеленг в своем портфеле не держу и даже не знаю, купил бы я их, если бы представилась такая возможность, учитывая снижение операционной эффективности и навес государственной доли с учётом специфики отрасли.

#итоги_2019

#инвестиции_РБ

Российский портфель понемногу восстанавливается

18 марта просадка достигла max значения -34,23% от стоимости портфеля на начало года, на текущий момент портфель восстановился до -12,35%. Если отправной точкой брать не начало года, а внесённый капитал, то я уже вышел в плюс, но для себя отправной точкой решил считать именно начало года.

На днях продал отросшие ТМК и Мосбиржу, на высвободившиеся деньги ничего не покупал, осматриваюсь.

Текущий состав портфеля:

19% - кэш

19% - Лукойл (-6,51%)

17% - Аэрофлот (-31,96%)

14% - Башнефть (-22,3%)

8% - Обувь России (-29,11%)

7% - Саратовский НПЗ, п (+5,52%)

7% - Юнипро (-3,86%)

6% - Газпромнефть (-25,8%)

3% - ВТБ (-23,01%)

В скобках указано значение просадки для каждой бумаги относительно балансовой цены.

Не думаю, что шторм мы полностью прошли, хотя и не исключаю, что обвального снижения, как это было в марте, мы можем не увидеть.

Слежу в первую очередь за такими бумагами как Газпром, Сбербанк, TCS, Система, Саратовский НПЗ, Куйбышевазот, НМТП. Взял бы и Лукойл, но и так доля нефтянки зашкаливает в портфеле, хотя мне он кажется самым стойким из-за высокой доли нефтепродуктов (сырая нефть даёт только 35% выручки)

#инвестиции_РФ

18 марта просадка достигла max значения -34,23% от стоимости портфеля на начало года, на текущий момент портфель восстановился до -12,35%. Если отправной точкой брать не начало года, а внесённый капитал, то я уже вышел в плюс, но для себя отправной точкой решил считать именно начало года.

На днях продал отросшие ТМК и Мосбиржу, на высвободившиеся деньги ничего не покупал, осматриваюсь.

Текущий состав портфеля:

19% - кэш

19% - Лукойл (-6,51%)

17% - Аэрофлот (-31,96%)

14% - Башнефть (-22,3%)

8% - Обувь России (-29,11%)

7% - Саратовский НПЗ, п (+5,52%)

7% - Юнипро (-3,86%)

6% - Газпромнефть (-25,8%)

3% - ВТБ (-23,01%)

В скобках указано значение просадки для каждой бумаги относительно балансовой цены.

Не думаю, что шторм мы полностью прошли, хотя и не исключаю, что обвального снижения, как это было в марте, мы можем не увидеть.

Слежу в первую очередь за такими бумагами как Газпром, Сбербанк, TCS, Система, Саратовский НПЗ, Куйбышевазот, НМТП. Взял бы и Лукойл, но и так доля нефтянки зашкаливает в портфеле, хотя мне он кажется самым стойким из-за высокой доли нефтепродуктов (сырая нефть даёт только 35% выручки)

#инвестиции_РФ

Продал последний пакет акций Приорбанка

Приорбанк стал первой бумагой моего дивидендного портфеля, которую я начал покупать в далёком 2015 году. За это время было разное - Приорбанк радовал щедрыми промежуточными дивидендами и неожиданно отменял дивиденды на годовых собраниях. Курс доллара США все это время ходил в коридоре 1,85-2,2 рубля.

Ради интереса посчитал среднегодовую доходность через формулу IRR в $. Общий объем инвестиций составил 17172$, возврат с дивидендами за вычетом подоходного - 54807$. Комиссии учтены в цене. В итоге среднегодовая доходность согласно расчетам составила 55,7%.

Спасибо тебе за все, Приорбанк. 5 лет ты был локомотивом моей доходности и веры в возможности белорусского фондового рынка.

Отдельная благодарность АСБ БРОКЕР и Белинвестбанку, которые своим высоким профессионализмом помогали мне формировать портфель и продавать бумаги, когда для этого приходило время. Без них это были бы совсем другие цифры.

Р.S. Все расчеты выкладываю в открытом доступе - https://bit.ly/2KaEohZ

#инвестиции_РБ

Приорбанк стал первой бумагой моего дивидендного портфеля, которую я начал покупать в далёком 2015 году. За это время было разное - Приорбанк радовал щедрыми промежуточными дивидендами и неожиданно отменял дивиденды на годовых собраниях. Курс доллара США все это время ходил в коридоре 1,85-2,2 рубля.

Ради интереса посчитал среднегодовую доходность через формулу IRR в $. Общий объем инвестиций составил 17172$, возврат с дивидендами за вычетом подоходного - 54807$. Комиссии учтены в цене. В итоге среднегодовая доходность согласно расчетам составила 55,7%.

Спасибо тебе за все, Приорбанк. 5 лет ты был локомотивом моей доходности и веры в возможности белорусского фондового рынка.

Отдельная благодарность АСБ БРОКЕР и Белинвестбанку, которые своим высоким профессионализмом помогали мне формировать портфель и продавать бумаги, когда для этого приходило время. Без них это были бы совсем другие цифры.

Р.S. Все расчеты выкладываю в открытом доступе - https://bit.ly/2KaEohZ

#инвестиции_РБ

Поделюсь интересными статьями, которые реально стоят того, чтобы их почитать

1. Мовчан разоблачает мифы о коронавирусе. Нет, не как очередной псевдоэпидемиолог, а как финансист и аналитик, опираясь на данные статистики - https://bit.ly/2VnU343

2. Владислав road2riches.ru хорошо пишет об инвестициях в условиях короновируса. Из последнего: адаптация стратегии к новым реалиям - https://bit.ly/2XUiKXh и значение кэша в портфеле - https://bit.ly/3boK5oh

3. Несмотря на громкие заголовки и частое преувеличение, banki24.by иногда дают неплохую статистику. Например статья о том, почему в мае (я бы сказал во 2-м квартале) кризисные явления белорусской экономике только усугубятся - https://bit.ly/3eB3JzE

1. Мовчан разоблачает мифы о коронавирусе. Нет, не как очередной псевдоэпидемиолог, а как финансист и аналитик, опираясь на данные статистики - https://bit.ly/2VnU343

2. Владислав road2riches.ru хорошо пишет об инвестициях в условиях короновируса. Из последнего: адаптация стратегии к новым реалиям - https://bit.ly/2XUiKXh и значение кэша в портфеле - https://bit.ly/3boK5oh

3. Несмотря на громкие заголовки и частое преувеличение, banki24.by иногда дают неплохую статистику. Например статья о том, почему в мае (я бы сказал во 2-м квартале) кризисные явления белорусской экономике только усугубятся - https://bit.ly/3eB3JzE

В марте Нацбанк рекомендовал банкам отказаться от выплаты дивидендов. Любопытный факт: рекомендацию выполнили главным образом частные банки, государственные заплатили как ни в чем ни бывало

Подробнее - https://bit.ly/2ysozAL

Подробнее - https://bit.ly/2ysozAL

{kind=link}

Есть ли угроза для дивидендов?

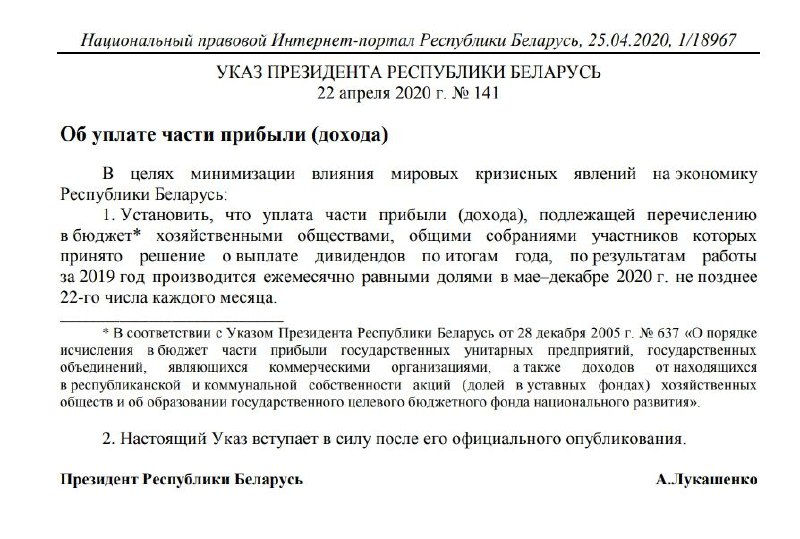

Подписчик интересуется, могут ли белорусские предприятия отсрочить объявленные дивиденды за 2019 г. на основании свежепринятого указа 141 от 22.04.2020 (см. скриншот)

Думаю, что нет. То есть теоритически могут, но для этого надо проводить повторное собрание, одного указа для этого недостаточно.

Формулировка, используемая в указе, позволяет однозначно сказать, что речь идёт о переносе сроков оплаты дивидендов в бюджет. Дело в том, что для миноритарных акционеров и государства обычно устанавливались два срока оплаты: для государства - не позднее 22.04, для остальных - на несколько месяцев позже, чтобы растянуть финансовую нагрузку на предприятие на несколько месяцев. Например, Мапид установил следующие сроки выплаты: государству - до 22.04, остальным - с 01.06 по 30.06.

Такой порядок создаёт избыточное финансовое давление на предприятие в апреле, ведь помимо дивидендов, в эти даты платятся квартальные налоги. Чтобы разгрузить предприятия, власти приняли соответствующий указ.

Только вот что интересно: указ опубликовали 25.04, когда все, кто мог заплатить, уже заплатили. Получается, что отсрочкой воспользуются только те, кто физически не смог заплатить из-за нехватки денег. То есть поддержали тех, кто сработал год с прибылью, но фактически денег заплатить дивиденды нет - даже в объеме 20% от прибыли.

Многие предприятия, которые годами показывали убытки, по итогам года вышли в прибыль - не без манипуляций с бухгалтерским учётом. Яркие примеры - Белшина, МАЗ, сахарные комбинаты. Фактически же финансовое состояние этих предприятий остаётся тяжёлым.

Думаю, что акционерам прибыльных, качественных предприятий никакой угрозы этот указ не несёт. По крайней мере я ожидаю, что ни одно из моих портфельных предприятий меня не подведёт.

Подписчик интересуется, могут ли белорусские предприятия отсрочить объявленные дивиденды за 2019 г. на основании свежепринятого указа 141 от 22.04.2020 (см. скриншот)

Думаю, что нет. То есть теоритически могут, но для этого надо проводить повторное собрание, одного указа для этого недостаточно.

Формулировка, используемая в указе, позволяет однозначно сказать, что речь идёт о переносе сроков оплаты дивидендов в бюджет. Дело в том, что для миноритарных акционеров и государства обычно устанавливались два срока оплаты: для государства - не позднее 22.04, для остальных - на несколько месяцев позже, чтобы растянуть финансовую нагрузку на предприятие на несколько месяцев. Например, Мапид установил следующие сроки выплаты: государству - до 22.04, остальным - с 01.06 по 30.06.

Такой порядок создаёт избыточное финансовое давление на предприятие в апреле, ведь помимо дивидендов, в эти даты платятся квартальные налоги. Чтобы разгрузить предприятия, власти приняли соответствующий указ.

Только вот что интересно: указ опубликовали 25.04, когда все, кто мог заплатить, уже заплатили. Получается, что отсрочкой воспользуются только те, кто физически не смог заплатить из-за нехватки денег. То есть поддержали тех, кто сработал год с прибылью, но фактически денег заплатить дивиденды нет - даже в объеме 20% от прибыли.

Многие предприятия, которые годами показывали убытки, по итогам года вышли в прибыль - не без манипуляций с бухгалтерским учётом. Яркие примеры - Белшина, МАЗ, сахарные комбинаты. Фактически же финансовое состояние этих предприятий остаётся тяжёлым.

Думаю, что акционерам прибыльных, качественных предприятий никакой угрозы этот указ не несёт. По крайней мере я ожидаю, что ни одно из моих портфельных предприятий меня не подведёт.

{kind=link}

Интересные ETF для инвестиций на американском рынке

Одним из способов инвестировать на американском рынке является приобретение различных ETF и ETN - паев инвестиционных фондов и структурированных нот, которые торгуются на бирже как классические ценные бумаги - акции или облигации. При приобретении ETF или ETN вы делаете ставку не на одну компанию, а целый сектор или конкретную инвестиционную стратегию. Отобрал несколько таких инструментов для наблюдения.

1. SVXY - обратная ставка на VIX - "индекс страха", отражающий волатильность. Текущие цены все ещё вблизи минимумов. Интересный вариант ставки на восстановление рынка.

Подробнее - https://seekingalpha.com/symbol/SVXY

2. BNO - ETF для ставки на рост нефти марки Brent. В меньшей степени подвержен эффекту котанго, динамика лучше соответствует изменению цены на нефть с более популярным нефтяным ETF USO.

Подробнее - https://seekingalpha.com/symbol/BNO

3. IBUY - ставка на сектор онлайн ритейла, который в текущих условиях имеет неоспоримые преимущества. Котировки почти вернулись к докризисным значениям, но из-за закрытия магазинов традиционного ритейла потенциал роста ещё есть.

Подробнее - https://seekingalpha.com/symbol/IBUY

Одним из способов инвестировать на американском рынке является приобретение различных ETF и ETN - паев инвестиционных фондов и структурированных нот, которые торгуются на бирже как классические ценные бумаги - акции или облигации. При приобретении ETF или ETN вы делаете ставку не на одну компанию, а целый сектор или конкретную инвестиционную стратегию. Отобрал несколько таких инструментов для наблюдения.

1. SVXY - обратная ставка на VIX - "индекс страха", отражающий волатильность. Текущие цены все ещё вблизи минимумов. Интересный вариант ставки на восстановление рынка.

Подробнее - https://seekingalpha.com/symbol/SVXY

2. BNO - ETF для ставки на рост нефти марки Brent. В меньшей степени подвержен эффекту котанго, динамика лучше соответствует изменению цены на нефть с более популярным нефтяным ETF USO.

Подробнее - https://seekingalpha.com/symbol/BNO

3. IBUY - ставка на сектор онлайн ритейла, который в текущих условиях имеет неоспоримые преимущества. Котировки почти вернулись к докризисным значениям, но из-за закрытия магазинов традиционного ритейла потенциал роста ещё есть.

Подробнее - https://seekingalpha.com/symbol/IBUY

Инвестиционное предложение

Знакомый попросил помочь продать облигации Беларусбанка 234 выпуска с погашением в декабре 2022 года со скидкой от номинала. Пакет - 141 шт. по 100$ каждая, цена продажи - 13600$

Доходность до погашения - 5,23% годовых. Прибыль - 1885$ за 32 месяца. Выплата процентов и погашение - в валюте.

Продажа облигаций только одним пакетом, оформление через АСБ Брокер, расходы на оформление сделки пополам (с покупателя - 35 р.).

Подробнее об облигациях здесь. Вопросы и ваши заявки можно оставлять в комментариях или ЛС

Знакомый попросил помочь продать облигации Беларусбанка 234 выпуска с погашением в декабре 2022 года со скидкой от номинала. Пакет - 141 шт. по 100$ каждая, цена продажи - 13600$

Доходность до погашения - 5,23% годовых. Прибыль - 1885$ за 32 месяца. Выплата процентов и погашение - в валюте.

Продажа облигаций только одним пакетом, оформление через АСБ Брокер, расходы на оформление сделки пополам (с покупателя - 35 р.).

Подробнее об облигациях здесь. Вопросы и ваши заявки можно оставлять в комментариях или ЛС

Посмотрел во сколько обходится белорусским ОАО аудит - https://bit.ly/2W23vKt.

Например, дышащая на ладан "Белшина" заплатила за аудит 60000 BYN.

Любопытно, что многие закупают аудит отчётности по МСФО, что предполагает наличие отчётности по международному стандарту. Однако в публичном доступе найти такую отчётность можно у отдельных предприятий. Получается, что десятки тысяч рублей тратятся для галочки. Видно, рассчитывают, что если инвестор заинтересуется, то приедет на предприятие лично.

Например, дышащая на ладан "Белшина" заплатила за аудит 60000 BYN.

Любопытно, что многие закупают аудит отчётности по МСФО, что предполагает наличие отчётности по международному стандарту. Однако в публичном доступе найти такую отчётность можно у отдельных предприятий. Получается, что десятки тысяч рублей тратятся для галочки. Видно, рассчитывают, что если инвестор заинтересуется, то приедет на предприятие лично.

Небольшое подведение итогов за март-апрель

1. Российский портфель показывает -9,7% с начала года. В начале апреля взял ТСS, бумага прилично выросла (+22,7% в моменте), 200к RUR оставил в резерве. Наблюдаю за грандами типа Газпром и Сбербанк, из второго эшелона отслеживаю Черкизово, Куйбышевазот, ЛСР, ЦМТ, ИнтерРАО, Систему

2. Стоимостной портфель США в минусе (-16,2%), пассивный (QQQ) неплохо вырос за это время (+17,6%). Дважды получил дивиденды - М и МОМО, причем в последнем случае налог почему-то не удержали. Время от времени просматриваю на новые ETF и отдельные бумаги. Одна из интересных бумаг, обнаруженных за последнее время - WRK. Идея не моя, подробности здесь - https://bit.ly/2WcfEwy

3. Белорусские бумаги. Как уже писал, продал последние акции Приорбанка. Кроме их были небольшие продажи Слуцкого сахарорафинадного комбината и Мапид. Деньги направил на погашение заёмного капитала, который привлекал для покупки акций в прошлом. В конце апреля удалось взять немного акций Брестгазоаппрата по неплохой цене 450 р. за бумагу. Жаль, что было мало, купил бы больше.

В целом к текущей ситуации отношусь спокойно. Хорошо поработал над сокращением долга, остальное рефинансировал под 7-8,5% годовых. Можно подумывать о переходе в наступление ))

1. Российский портфель показывает -9,7% с начала года. В начале апреля взял ТСS, бумага прилично выросла (+22,7% в моменте), 200к RUR оставил в резерве. Наблюдаю за грандами типа Газпром и Сбербанк, из второго эшелона отслеживаю Черкизово, Куйбышевазот, ЛСР, ЦМТ, ИнтерРАО, Систему

2. Стоимостной портфель США в минусе (-16,2%), пассивный (QQQ) неплохо вырос за это время (+17,6%). Дважды получил дивиденды - М и МОМО, причем в последнем случае налог почему-то не удержали. Время от времени просматриваю на новые ETF и отдельные бумаги. Одна из интересных бумаг, обнаруженных за последнее время - WRK. Идея не моя, подробности здесь - https://bit.ly/2WcfEwy

3. Белорусские бумаги. Как уже писал, продал последние акции Приорбанка. Кроме их были небольшие продажи Слуцкого сахарорафинадного комбината и Мапид. Деньги направил на погашение заёмного капитала, который привлекал для покупки акций в прошлом. В конце апреля удалось взять немного акций Брестгазоаппрата по неплохой цене 450 р. за бумагу. Жаль, что было мало, купил бы больше.

В целом к текущей ситуации отношусь спокойно. Хорошо поработал над сокращением долга, остальное рефинансировал под 7-8,5% годовых. Можно подумывать о переходе в наступление ))

Обзор 160+ компаний, торгуемых на американском рынке

Алексей Смирнов (road2riches.ru) начал делать обзоры по отдельным компаниям, торгуемым на NYSE/NASDAQ. Обещает рассмотреть 160+ компаний. Согласно заветам Баффета, начал с буквы A и уже добрался до акций PepsiCo и P&G

И хотя к покупке отдельных акций нужно подходить осторожно (а начинающим инвесторам вообще лучше ограничить свои аппетиты покупкой ETF), данный обзор - неплохая экскурсия по "витринам" рынка как магазина. Особенно в сочетании с seekingalpha.com, где можно посмотреть фундаментальные параметры, мнение аналитиков, новости, касающиеся рассматриваемых бумаг.

Алексей Смирнов (road2riches.ru) начал делать обзоры по отдельным компаниям, торгуемым на NYSE/NASDAQ. Обещает рассмотреть 160+ компаний. Согласно заветам Баффета, начал с буквы A и уже добрался до акций PepsiCo и P&G

И хотя к покупке отдельных акций нужно подходить осторожно (а начинающим инвесторам вообще лучше ограничить свои аппетиты покупкой ETF), данный обзор - неплохая экскурсия по "витринам" рынка как магазина. Особенно в сочетании с seekingalpha.com, где можно посмотреть фундаментальные параметры, мнение аналитиков, новости, касающиеся рассматриваемых бумаг.

Брестгазоаппрат выплатил дивиденды

И сделал два приятных сюрприза для акционеров.

Во-первых, выплату сделали раньше объявленного срока - не в двухмесячный срок, начиная с 22.04 как утвердили на собрании акционеров, а через месяц.

Во-вторых, выплаченные дивиденды пришли больше, чем предполагает стандартный налог в 13%. Должны были получить 121,79 руб в расчете на акцию - 13% = 105,96 руб., а пришло 117,42 руб в расчете на акцию, т.е. на 10,8% больше.

Второй год подряд акционеры БГА получают такие сюрпризы. Снижение эффективной налоговой ставки может быть связано с использованием льготы на подоходный налог, как верно заметили акционеры в чате "Нетрудовые доходы". В любом случае, +10% к выплате - приятный бонус, особенно на фоне сокращения выплат от большинства других эмитентов.

Подумать только - еще 2,5 года назад я искал людей для коллективной покупки бумаг по 480 руб за шт. и не мог найти ))

#инвестиции_РБ

И сделал два приятных сюрприза для акционеров.

Во-первых, выплату сделали раньше объявленного срока - не в двухмесячный срок, начиная с 22.04 как утвердили на собрании акционеров, а через месяц.

Во-вторых, выплаченные дивиденды пришли больше, чем предполагает стандартный налог в 13%. Должны были получить 121,79 руб в расчете на акцию - 13% = 105,96 руб., а пришло 117,42 руб в расчете на акцию, т.е. на 10,8% больше.

Второй год подряд акционеры БГА получают такие сюрпризы. Снижение эффективной налоговой ставки может быть связано с использованием льготы на подоходный налог, как верно заметили акционеры в чате "Нетрудовые доходы". В любом случае, +10% к выплате - приятный бонус, особенно на фоне сокращения выплат от большинства других эмитентов.

Подумать только - еще 2,5 года назад я искал людей для коллективной покупки бумаг по 480 руб за шт. и не мог найти ))

#инвестиции_РБ

Ещё одно мнение, объясняющее низкие налоговые отчисления с дивидендов по акциям Брестгазоаппрата.

"Дмитрий, добрый день! Меня зовут Юрий. Прочитал ваш последний пост про дивиденды от Брестгазоаппарата. Хотел бы пояснить про уменьшенный подоходный налог. Суть в методике расчета налога, когда компания является одновременно и получателем дивидендов, и их источником. Судя по отчетности, у Брестгазоаппарата – 3 дочерние компании, от которых ОАО получило дивиденды. Начислив своим акционерам дивиденды, ОАО распределило не только «свою» прибыль, но и полученные дивиденды от «дочек», по которым налог уже был удержан и уплачен «дочками». Таким образом, база для подоходного налога была определена за вычетом дивидендов, полученных от дочерних компаний".

Ссылка на статью НК для любителей пруфов - https://www.tg-me.com/income_shabbat_chat/8039

P.S. Юрий - один из авторов канала, посвященного особенностям налогобложения, бух.учета и отчётности в РБ, рассказывающий о налогах человеческим языком

"Дмитрий, добрый день! Меня зовут Юрий. Прочитал ваш последний пост про дивиденды от Брестгазоаппарата. Хотел бы пояснить про уменьшенный подоходный налог. Суть в методике расчета налога, когда компания является одновременно и получателем дивидендов, и их источником. Судя по отчетности, у Брестгазоаппарата – 3 дочерние компании, от которых ОАО получило дивиденды. Начислив своим акционерам дивиденды, ОАО распределило не только «свою» прибыль, но и полученные дивиденды от «дочек», по которым налог уже был удержан и уплачен «дочками». Таким образом, база для подоходного налога была определена за вычетом дивидендов, полученных от дочерних компаний".

Ссылка на статью НК для любителей пруфов - https://www.tg-me.com/income_shabbat_chat/8039

P.S. Юрий - один из авторов канала, посвященного особенностям налогобложения, бух.учета и отчётности в РБ, рассказывающий о налогах человеческим языком

Не смог удержаться, чтобы не прокомментировать новость о включении акций холдинга "Белавтодор" в котировальные списки биржи.

Новость эта по существу не заслуживает особого внимания и мимо нее можно было спокойно пройти, если бы не вся эта помпа и громкие слова, которыми сопровождалось это сомнительное достижение.

Ну выбрало Госкомимущество какое-то предприятие, ну включили вы его в котировальные листы, что от этого изменилось?

Может наше законодательство стало лучше защищать права акционеров? Может у нас перестали осуществлять сомнительные реорганизации акционерных обществ ОАО и допэмиссии в интересах государства? Может у нас появилось хотя бы одно акционерное общество, ориентированное на рост акционерной стоимости, а не на выполнение прогнозных показателей в духе административно-командной экономики?

В чем прорыв? Может для начала хотя бы отменим преимущественное право исполкомов, про которое как-то всё забыли, хотя это первый барьер, который давно уже должен быть разрушен

Пока все эти игры с корпоративным управлением, переходом на МСФО, котировальными листами похоже на карго-культ. Помните, как аборигены имитировали действия белых людей, чтобы прилетел самолёт и дал "вкусняшек"? Так и мы имитируем какие-то отдельные практики, мечтая, что придет какой-то мифический инвестор и купит наши устаревшие активы за баснословные деньги.

Неадекватная оценка - ещё одно препятствие на пути приватизации госсобственности. Мы оцениваем наши предприятия так, как будто все остальные предприятия разрушены ядерной войной и мы остались единственные на планете. Наш Беларускалий стоит дороже, чем канадский Nutrien, а John Deere в подмётки не годится МТЗ. Хотя как раз именно низкие стандарты корпоративного управления и низкая ликвидность определяют низкие мультипликаторы в оценке белорусских компаний. Даже когда я покупал акции Стройтреста за 0,7 годовых прибылей, многие говорили мне, что это чрезмерный риск. Так в последствии и оказалось.

Пока же мы мечтаем о гипотетических ценах, соседние Россия и Украина развивают фондовые рынки и торгуют активами с мультипликаторами 5-7 к годовой прибыли, включая корпорации с государственной долей.

Не хотите как в США и Европе, сделайте хотя бы как в России: госкорпорации с долей миноритариев в составе акционеров. Не лучший вариант, но давайте начнем с этого.

У Мапида 92,2% акций находятся в руках государства. Соответственно 7,8% (~860 тыс. акций) - у 8000 мелких акционеров, преимущественно физических лиц, которые получили акции путем обмена на чеки "Имущество". Цена акций по итогам последних сделок - 2,75 руб. за шт. То есть если бы ГКИ изначало пролоббировал продажу 25% акций на бирже, это привлекло бы в бюджет 6,9 млн руб. Сумма конечно небольшая, но здесь главное другое - серьезный сдвиг в сторону развития фондового рынка с точки зрения фри-флоут и свободного обращения акций. А деньги скорее отступное государству. Дальше внедрить нормальное корп. управление, которое в первую очередь должно быть управлением, ориентированным на рост стоимости, законодательно защитить права миноритариев. И глядишь, расторговали бы бумагу. Как-то так это могло бы выглядеть в параллельной реальности, но мы имеем то, что имеем - имитацию движения вместо самого движения

Новость эта по существу не заслуживает особого внимания и мимо нее можно было спокойно пройти, если бы не вся эта помпа и громкие слова, которыми сопровождалось это сомнительное достижение.

Ну выбрало Госкомимущество какое-то предприятие, ну включили вы его в котировальные листы, что от этого изменилось?

Может наше законодательство стало лучше защищать права акционеров? Может у нас перестали осуществлять сомнительные реорганизации акционерных обществ ОАО и допэмиссии в интересах государства? Может у нас появилось хотя бы одно акционерное общество, ориентированное на рост акционерной стоимости, а не на выполнение прогнозных показателей в духе административно-командной экономики?

В чем прорыв? Может для начала хотя бы отменим преимущественное право исполкомов, про которое как-то всё забыли, хотя это первый барьер, который давно уже должен быть разрушен

Пока все эти игры с корпоративным управлением, переходом на МСФО, котировальными листами похоже на карго-культ. Помните, как аборигены имитировали действия белых людей, чтобы прилетел самолёт и дал "вкусняшек"? Так и мы имитируем какие-то отдельные практики, мечтая, что придет какой-то мифический инвестор и купит наши устаревшие активы за баснословные деньги.

Неадекватная оценка - ещё одно препятствие на пути приватизации госсобственности. Мы оцениваем наши предприятия так, как будто все остальные предприятия разрушены ядерной войной и мы остались единственные на планете. Наш Беларускалий стоит дороже, чем канадский Nutrien, а John Deere в подмётки не годится МТЗ. Хотя как раз именно низкие стандарты корпоративного управления и низкая ликвидность определяют низкие мультипликаторы в оценке белорусских компаний. Даже когда я покупал акции Стройтреста за 0,7 годовых прибылей, многие говорили мне, что это чрезмерный риск. Так в последствии и оказалось.

Пока же мы мечтаем о гипотетических ценах, соседние Россия и Украина развивают фондовые рынки и торгуют активами с мультипликаторами 5-7 к годовой прибыли, включая корпорации с государственной долей.

Не хотите как в США и Европе, сделайте хотя бы как в России: госкорпорации с долей миноритариев в составе акционеров. Не лучший вариант, но давайте начнем с этого.

У Мапида 92,2% акций находятся в руках государства. Соответственно 7,8% (~860 тыс. акций) - у 8000 мелких акционеров, преимущественно физических лиц, которые получили акции путем обмена на чеки "Имущество". Цена акций по итогам последних сделок - 2,75 руб. за шт. То есть если бы ГКИ изначало пролоббировал продажу 25% акций на бирже, это привлекло бы в бюджет 6,9 млн руб. Сумма конечно небольшая, но здесь главное другое - серьезный сдвиг в сторону развития фондового рынка с точки зрения фри-флоут и свободного обращения акций. А деньги скорее отступное государству. Дальше внедрить нормальное корп. управление, которое в первую очередь должно быть управлением, ориентированным на рост стоимости, законодательно защитить права миноритариев. И глядишь, расторговали бы бумагу. Как-то так это могло бы выглядеть в параллельной реальности, но мы имеем то, что имеем - имитацию движения вместо самого движения

Впервые с начала года российский портфель вышел в плюс

Не прошло и 3 месяцев с мартовского падения российского фондового рынка, как мой портфель вышел в символический плюс - 0,6%

С учётом того, что кризис я встретил полностью в бумагах, а значимую долю моих инвестиций занимали акции Аэрофлота, это аномальное восстановление. Снижение учётных ставок, инвестиционные аппетиты участников рынка привели к тому, что котировки восстанавливаются быстрее финансовых показателей компаний.

Яркий пример тому - динамика котировок ГМК Норникель.

Несмотря на крупную аварию на дочернем предприятии, из-за которой в реку вылилось 21 тыс т дизтоплива, что неизбежно повлечет за собой серьезные издержки на ликвидацию последствий и существенное увеличение капекса в ближайшие годы, снижение цен на акции оказалось сравнительно небольшим - цена вернулась на уровень, на котором бумаги торговались ещё 15 мая.

Несмотря на царящий оптимизм, расслабляться и откупоривать шампанское еще рано. Восстановление экономики потребует значительно больше времени, а это значит, что опережающая динамика рынков рано или поздно сменится разочарованием. Поэтому важно не терять голову и помнить о возможном откате.

Главная задача, которую я ставил себе в марте - остаться в игре - выполнена, можно думать о том, чтобы потихоньку расти дальше.

Текущий портфель выглядит следующим образом:

19% - Лукойл

19% - Аэрофлот

13% - Башнефть, п

11% - TCS

8% - Саратовский НПЗ, п

7% - Обувь России

6% - Газпромнефть

6% - Юнипро

5% - БСП

4% - Qiwi

3% - ВТБ

В портфеле по-прежнему много нефтянки, вообще нет металлургов и майнеров, мало энергетиков - долгосрочно это минус.

Много бумаг пропустил в ожидании лучших цен - М.Видео, ЛСР, Сбербанк. Это обидно, надо меньше гоняться за "круглой" ценой.

Хорошо сработала ставка на "финтехи" TCS и Qiwi. Эти компании оказались лучше приспособлены к кризису и по итогам 1 квартала показали рост. Эти бумаги вкупе с Аэрофлотом вернули портфель к значениям на начало года.

#инвестиции_РФ

Не прошло и 3 месяцев с мартовского падения российского фондового рынка, как мой портфель вышел в символический плюс - 0,6%

С учётом того, что кризис я встретил полностью в бумагах, а значимую долю моих инвестиций занимали акции Аэрофлота, это аномальное восстановление. Снижение учётных ставок, инвестиционные аппетиты участников рынка привели к тому, что котировки восстанавливаются быстрее финансовых показателей компаний.

Яркий пример тому - динамика котировок ГМК Норникель.

Несмотря на крупную аварию на дочернем предприятии, из-за которой в реку вылилось 21 тыс т дизтоплива, что неизбежно повлечет за собой серьезные издержки на ликвидацию последствий и существенное увеличение капекса в ближайшие годы, снижение цен на акции оказалось сравнительно небольшим - цена вернулась на уровень, на котором бумаги торговались ещё 15 мая.

Несмотря на царящий оптимизм, расслабляться и откупоривать шампанское еще рано. Восстановление экономики потребует значительно больше времени, а это значит, что опережающая динамика рынков рано или поздно сменится разочарованием. Поэтому важно не терять голову и помнить о возможном откате.

Главная задача, которую я ставил себе в марте - остаться в игре - выполнена, можно думать о том, чтобы потихоньку расти дальше.

Текущий портфель выглядит следующим образом:

19% - Лукойл

19% - Аэрофлот

13% - Башнефть, п

11% - TCS

8% - Саратовский НПЗ, п

7% - Обувь России

6% - Газпромнефть

6% - Юнипро

5% - БСП

4% - Qiwi

3% - ВТБ

В портфеле по-прежнему много нефтянки, вообще нет металлургов и майнеров, мало энергетиков - долгосрочно это минус.

Много бумаг пропустил в ожидании лучших цен - М.Видео, ЛСР, Сбербанк. Это обидно, надо меньше гоняться за "круглой" ценой.

Хорошо сработала ставка на "финтехи" TCS и Qiwi. Эти компании оказались лучше приспособлены к кризису и по итогам 1 квартала показали рост. Эти бумаги вкупе с Аэрофлотом вернули портфель к значениям на начало года.

#инвестиции_РФ

Продал первую бумагу из американского портфеля - ARLP

Держал 600 шт. со средней ценой покупки 3,15$ за шт., после бодрого июньского роста не выдержал и продал по 4,8$. Комиссии брокеру составили 54$. В итоге за 2,5 мес. заработал 936$ или 49,5%.

Хорошую динамику роста показывает WRK (+29,5%) и индекс QQQ (+30%)

Остальные стоимостные сделки пока в минусе - Мacy's (-14,7%), Momo (-22%), Altria Group показывает небольшой плюс (2,8%)

#инвестиции_США

Держал 600 шт. со средней ценой покупки 3,15$ за шт., после бодрого июньского роста не выдержал и продал по 4,8$. Комиссии брокеру составили 54$. В итоге за 2,5 мес. заработал 936$ или 49,5%.

Хорошую динамику роста показывает WRK (+29,5%) и индекс QQQ (+30%)

Остальные стоимостные сделки пока в минусе - Мacy's (-14,7%), Momo (-22%), Altria Group показывает небольшой плюс (2,8%)

#инвестиции_США

Закрыл позицию по Аэрофлоту

Максимальную цену я конечно же благополучно пропустил. В итоге сдал все по 92 руб., зафиксировав убыток -16,4%. И как раз через неделю вышла новость о планах правительства докапитализировать компанию, выпустив дополнительные акции, которая ещё больше обвалила котировки.

Убыток по позиции вышел ощутимый, но не критичный для объема портфеля. Зато теперь есть деньги для новых покупок. Пока взял только МРСК ЦП, наблюдаю за ФосАгро, Куйбышевазот, Сбербанк

Текущий портфель:

19% - Лукойл

13% - Башнефть, п

12% - TCS

10% - кэш

8% - МРСК ЦП

7% - Саратовский НПЗ, п

7% - Обувь России

6% - Газпромнефть

5% - Юнипро

5% - БПС

5% - Qiwi

3% - ВТБ

Доходность портфеля с начала года в моменте - минус 1,6%

#инвестиции_РФ

Максимальную цену я конечно же благополучно пропустил. В итоге сдал все по 92 руб., зафиксировав убыток -16,4%. И как раз через неделю вышла новость о планах правительства докапитализировать компанию, выпустив дополнительные акции, которая ещё больше обвалила котировки.

Убыток по позиции вышел ощутимый, но не критичный для объема портфеля. Зато теперь есть деньги для новых покупок. Пока взял только МРСК ЦП, наблюдаю за ФосАгро, Куйбышевазот, Сбербанк

Текущий портфель:

19% - Лукойл

13% - Башнефть, п

12% - TCS

10% - кэш

8% - МРСК ЦП

7% - Саратовский НПЗ, п

7% - Обувь России

6% - Газпромнефть

5% - Юнипро

5% - БПС

5% - Qiwi

3% - ВТБ

Доходность портфеля с начала года в моменте - минус 1,6%

#инвестиции_РФ

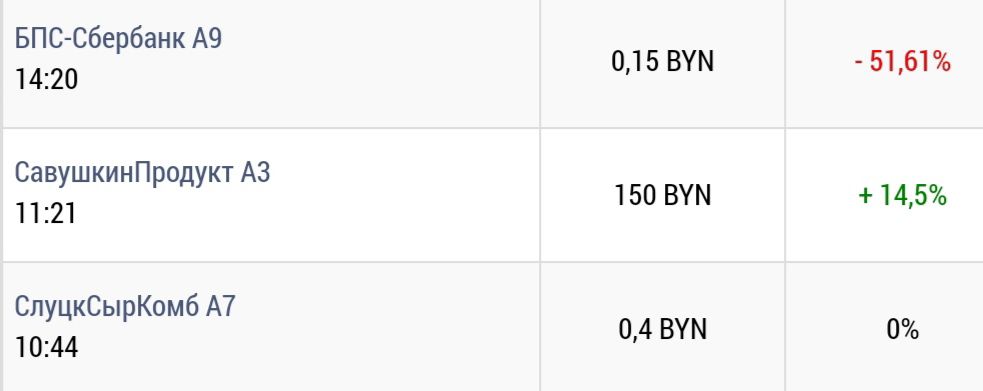

Вчера знатно поторговали акциями БПС-Сбербанка

В марте на бирже в продаже появился большой пакет акций БПС-Сбербанка - 258 тыс шт. с довольно высокой ценой, запрашиваемой со стороны продавца. Почти 3 месяца мелкие инвесторы, торгующие через приложение Айгенис, лениво грызли этот пакет, цена акций снизилась с 0,5 до 0,31 р. Продавец явно отчаялся продать весь объем и начал уступать по цене. В итоге оставшийся пакет (244 тыс. шт) забрали вчера за один торговый день, а цена в процессе торгов упала до 0,16 р., более чем на 50%

Средняя цена сделок составила 0,18 р. И это уже интересно. Собственный капитал банка в расчете на акцию по итогам 2019 г. составил 0,44 р. на акцию, чистая прибыль + отчисления в резервы - 0,10 р. на акцию. Последние дивиденды, объявленные в первом полугодии 2019 составили 0,04 р. Таким образом по мультипликаторам это самый дешёвый банк, который торгуется на нашей бирже - 0,5 капитала и 2,5 годовых прибыли (1,7 если считать с отчислениями в резервы)

Безусловно есть и риски.

Банки в последнее время находятся под сильным давлением. История с Белгазпромбанком хоть и шита белыми нитками, но дает возможность Нацбанку ужесточить регуляторные требования к банкам. Снижение ставки рефинансирования без соразмерного снижения ставок по депозитам сократят и без того невысокую процентную маржу банков. Перевод счетов в госбанки и отток депозитов (200 млн $ только за первый квартал 2020 г.) также усложняют работу комбанков. Но запас прочности по мультипликаторам все равно нивелирует эти моменты. Думаю, на горизонте 3+ года это будет неплохая инвестиция.

#инвестиции_РБ

В марте на бирже в продаже появился большой пакет акций БПС-Сбербанка - 258 тыс шт. с довольно высокой ценой, запрашиваемой со стороны продавца. Почти 3 месяца мелкие инвесторы, торгующие через приложение Айгенис, лениво грызли этот пакет, цена акций снизилась с 0,5 до 0,31 р. Продавец явно отчаялся продать весь объем и начал уступать по цене. В итоге оставшийся пакет (244 тыс. шт) забрали вчера за один торговый день, а цена в процессе торгов упала до 0,16 р., более чем на 50%

Средняя цена сделок составила 0,18 р. И это уже интересно. Собственный капитал банка в расчете на акцию по итогам 2019 г. составил 0,44 р. на акцию, чистая прибыль + отчисления в резервы - 0,10 р. на акцию. Последние дивиденды, объявленные в первом полугодии 2019 составили 0,04 р. Таким образом по мультипликаторам это самый дешёвый банк, который торгуется на нашей бирже - 0,5 капитала и 2,5 годовых прибыли (1,7 если считать с отчислениями в резервы)

Безусловно есть и риски.

Банки в последнее время находятся под сильным давлением. История с Белгазпромбанком хоть и шита белыми нитками, но дает возможность Нацбанку ужесточить регуляторные требования к банкам. Снижение ставки рефинансирования без соразмерного снижения ставок по депозитам сократят и без того невысокую процентную маржу банков. Перевод счетов в госбанки и отток депозитов (200 млн $ только за первый квартал 2020 г.) также усложняют работу комбанков. Но запас прочности по мультипликаторам все равно нивелирует эти моменты. Думаю, на горизонте 3+ года это будет неплохая инвестиция.

#инвестиции_РБ

{kind=link}

Максим Адаскевич, аналитик департамента оценки компании Duff & Phelps (Германия), высказал мнение сколько может стоить Беларуськалий и как им можно было распорядиться, если бы наше правительство смотрело на предприятия-гранды не только узким взглядом "государственника" https://www.tg-me.com/belarus_finance/45

P.S. Другие интересные посты Максима

Оценка акций "Брестгазоаппрата" - https://www.tg-me.com/income_shabbat/338.

О проекте Хусаенова "Лига аналитиков" - https://www.tg-me.com/belarus_finance/44

P.S. Другие интересные посты Максима

Оценка акций "Брестгазоаппрата" - https://www.tg-me.com/income_shabbat/338.

О проекте Хусаенова "Лига аналитиков" - https://www.tg-me.com/belarus_finance/44