Купил немного ARLP - американского производителя угля

Мультипликаторы можно посмотреть здесь - https://seekingalpha.com/symbol/ARLP/overview.

Дивидендная доходность на основе прошлых значений по текущим ценам уже выше 50%, хотя не стоит надеятся, что в сложившейся ситуации компания будет платить столько же и дальше. Но запас прочности у компании хороший.

Идея не моя - впервые увидел ее здесь, на решение также провлияли комментарии Александра Шушкевича.

Идея довольно рискованная, особенно в текущих условиях, но в концепцию моего долгосрочного стоимостного портфеля вписывается хорошо.

Для начала взял немного - 300 шт по 3,5$. Комиссия банка (работаю через ДУ от Альфа-банка) составит 30 р. за сделку.

#инвестиции_США

Мультипликаторы можно посмотреть здесь - https://seekingalpha.com/symbol/ARLP/overview.

Дивидендная доходность на основе прошлых значений по текущим ценам уже выше 50%, хотя не стоит надеятся, что в сложившейся ситуации компания будет платить столько же и дальше. Но запас прочности у компании хороший.

Идея не моя - впервые увидел ее здесь, на решение также провлияли комментарии Александра Шушкевича.

Идея довольно рискованная, особенно в текущих условиях, но в концепцию моего долгосрочного стоимостного портфеля вписывается хорошо.

Для начала взял немного - 300 шт по 3,5$. Комиссия банка (работаю через ДУ от Альфа-банка) составит 30 р. за сделку.

#инвестиции_США

Seeking Alpha

Alliance Resource Partners, L.P. (ARLP) Company Profile & Key Data

Alliance Resource Partners, L.P. (ARLP) company overview, trading data, share statistics, valuation, profitability, financial snapshot.

Друзья, а не попробовать ли нам новый формат?

Вы задаёте вопросы в комментариях, а я делаю видео, в котором постараюсь ответить на ваши вопросы. Видео будет выложено в youtube, для более удобного поиска будет разметка времени.

Как вам идея? Есть смысл?

Вы задаёте вопросы в комментариях, а я делаю видео, в котором постараюсь ответить на ваши вопросы. Видео будет выложено в youtube, для более удобного поиска будет разметка времени.

Как вам идея? Есть смысл?

Иногда на сайтах аукционов встречаются довольно забавные лоты

Например, дымовая труба за 480 тыс. руб., библиотека с вывеской ритуальные услуги, здание игровой, сошедшее с экрана фильма ужасов.

Как говорится, enjoy!

Например, дымовая труба за 480 тыс. руб., библиотека с вывеской ритуальные услуги, здание игровой, сошедшее с экрана фильма ужасов.

Как говорится, enjoy!

Начинаю посещать портфельные предприятия в рамках собраний акционеров. Сегодня зашел в те, на собрания которых не попадаю из-за пересечений с другими.

Первым посетил ОАО "Управление мехизации 79" - предприятие, которое сдает в аренду башенные краны.

Акции покупал из-за их крайней дешевизны: при обеспеченности имуществом 78,5 р. на акцию, их можно было купить по цене 1,3 р. за акцию. Именно поэтому решил взять их для теста стратегии "копеечных" акций

Ничего особого от этого предприятия не ожидал, но год сработали неплохо. Выручка по итогам года выросла на 11% (2018 - 14,95 млн р., 2019 - 16,6 млн р.), однако прибыль от реализации снизилась (2018 - 1,16 млн р., 2019 - 1,05 млн р.). Положение спасает почти полное отсутствие долга и неплохая денежная позиция (4,7 млн). Ситуация была бы еще лучше, если бы не 5,8 млн дебиторки. В должниках предприятия региональные тресты, Бегорхимпром, севший в лужу из-за строительства Горнолыкского комбината (274 тыс. руб.) и ... управление строительства БелАЭС, которое не смогло заплатить предприятию 74,5 тыс. р.

В итоге прибыль составила 266 тыс. против 16 тыс р. годом ранее. Все настолько неплохо, что будут даже объявлены дивиденды - 0,018 р. на акцию, хотя гораздо разумнее (и полезнее для акционеров) было бы направить эту сумму на выкуп акций.

Продолжаю держать акции в портфеле. Последние сделки шли по 1,5 р., по 1,8-2 р. буду готов с ними расстаться.

#инвестиции_РБ #итоги_2019

Первым посетил ОАО "Управление мехизации 79" - предприятие, которое сдает в аренду башенные краны.

Акции покупал из-за их крайней дешевизны: при обеспеченности имуществом 78,5 р. на акцию, их можно было купить по цене 1,3 р. за акцию. Именно поэтому решил взять их для теста стратегии "копеечных" акций

Ничего особого от этого предприятия не ожидал, но год сработали неплохо. Выручка по итогам года выросла на 11% (2018 - 14,95 млн р., 2019 - 16,6 млн р.), однако прибыль от реализации снизилась (2018 - 1,16 млн р., 2019 - 1,05 млн р.). Положение спасает почти полное отсутствие долга и неплохая денежная позиция (4,7 млн). Ситуация была бы еще лучше, если бы не 5,8 млн дебиторки. В должниках предприятия региональные тресты, Бегорхимпром, севший в лужу из-за строительства Горнолыкского комбината (274 тыс. руб.) и ... управление строительства БелАЭС, которое не смогло заплатить предприятию 74,5 тыс. р.

В итоге прибыль составила 266 тыс. против 16 тыс р. годом ранее. Все настолько неплохо, что будут даже объявлены дивиденды - 0,018 р. на акцию, хотя гораздо разумнее (и полезнее для акционеров) было бы направить эту сумму на выкуп акций.

Продолжаю держать акции в портфеле. Последние сделки шли по 1,5 р., по 1,8-2 р. буду готов с ними расстаться.

#инвестиции_РБ #итоги_2019

{kind=link}

Нужно больше холдингов

Белгоспищепром вынашивает идею объединить предприятия кондитерской отрасли в холдинг.

"При объединении предприятий кондитерской отрасли Беларуси холдинг сможет стать значимым игроком мирового рынка".

Серьезно? Неужели кто-то всерьез верит, что предприятия, на которых по-прежнему доминируют командно-административные методы управления и которые не могут противостоять конкурентам на внутреннем рынке, смогут добиться чего-то за границей, где плавают акулы Nestle, Mars, Mondelez, Roshen?

Одно только ясно: акционерам кондитерских предприятий и так не особо сладко жилось и лучше их положение не станет.

С такими подходами недалеко и до объединения сахарных предприятий - по крайней мере, такой сценарий уже не кажется чем-то фантастическим.

Белгоспищепром вынашивает идею объединить предприятия кондитерской отрасли в холдинг.

"При объединении предприятий кондитерской отрасли Беларуси холдинг сможет стать значимым игроком мирового рынка".

Серьезно? Неужели кто-то всерьез верит, что предприятия, на которых по-прежнему доминируют командно-административные методы управления и которые не могут противостоять конкурентам на внутреннем рынке, смогут добиться чего-то за границей, где плавают акулы Nestle, Mars, Mondelez, Roshen?

Одно только ясно: акционерам кондитерских предприятий и так не особо сладко жилось и лучше их положение не станет.

С такими подходами недалеко и до объединения сахарных предприятий - по крайней мере, такой сценарий уже не кажется чем-то фантастическим.

Ознакомился с финансовой отчётностью ОАО "Мапид", акции которого держу в своем портфеле.

С учётом того, что предприятие второй год работает на 50% своих мощностей, финансовые результаты можно назвать неплохими.

Учитывая, что 2018 г. был для Мапид провальным, будем сравнивать результаты 2019-го с "тучным" 2017-м

Выручка выросла на 8,2% до 290,9 млн р., и вышла на уровень 2017 г., когда у предприятия все было хорошо. Однако прибыль от реализации соразмерно восстановиться не смогла и составила 21,1 млн р. против 34,6 млн р. в 2017-м. Такой значительный рост себестоимости несмотря на усилия менеджмента объясняется опережающим ростом зарплат. Во исполнение установок правительства средняя ЗП на предприятии за прошлый год выросла на 18,3%, а производительность труда - только на 8%.

В итоге чистая прибыль так и не смогла превысить уровень 2017 (17,1 млн) и составила 5,3 млн р. И на том, как говорится, спасибо.

Размер объявленных дивидендов составит 0,2574 р. с учётом выплаты за первое полугодие. За второе акционеры получат 0,118 р. на акцию (срок выплаты - до 30.06).

В общем, Мапид держится молодцом и неплохо адаптируется к новым реалиям, когда они меньше строят сами и больше работают на чужих объектах. К тому же это одно из тех акционерных обществ, в которых хорошо поставлено корпоративное управление и раскрытие информации. Отчётность публикуется ежеквартально, дивиденды выплачиваются дважды в год. Однако экономические реалии не делают бумагу выгодным вложением средств - вряд ли в ближайшие годы эти акции смогут приносить акционерам больше 10-12% годовых

#инвестиции_РБ #итоги_2019

С учётом того, что предприятие второй год работает на 50% своих мощностей, финансовые результаты можно назвать неплохими.

Учитывая, что 2018 г. был для Мапид провальным, будем сравнивать результаты 2019-го с "тучным" 2017-м

Выручка выросла на 8,2% до 290,9 млн р., и вышла на уровень 2017 г., когда у предприятия все было хорошо. Однако прибыль от реализации соразмерно восстановиться не смогла и составила 21,1 млн р. против 34,6 млн р. в 2017-м. Такой значительный рост себестоимости несмотря на усилия менеджмента объясняется опережающим ростом зарплат. Во исполнение установок правительства средняя ЗП на предприятии за прошлый год выросла на 18,3%, а производительность труда - только на 8%.

В итоге чистая прибыль так и не смогла превысить уровень 2017 (17,1 млн) и составила 5,3 млн р. И на том, как говорится, спасибо.

Размер объявленных дивидендов составит 0,2574 р. с учётом выплаты за первое полугодие. За второе акционеры получат 0,118 р. на акцию (срок выплаты - до 30.06).

В общем, Мапид держится молодцом и неплохо адаптируется к новым реалиям, когда они меньше строят сами и больше работают на чужих объектах. К тому же это одно из тех акционерных обществ, в которых хорошо поставлено корпоративное управление и раскрытие информации. Отчётность публикуется ежеквартально, дивиденды выплачиваются дважды в год. Однако экономические реалии не делают бумагу выгодным вложением средств - вряд ли в ближайшие годы эти акции смогут приносить акционерам больше 10-12% годовых

#инвестиции_РБ #итоги_2019

Итак, решено: видео - быть

В поддержку идеи высказалось более 10% подписчиков, поэтому первый видос мы всё-таки запилим, а там как пойдет. Кому идея не нравится, могут и дальше читать канал в прежнем режиме - текстовый формат остаётся в приоритете.

Вопросы уже начали поступать в комментариях к посту с идеей. Можете оставлять ваши вопросы там или в комментариях здесь - я соберу их и постараюсь ответить на каждый. Вот такой попробуем интерактив.

В поддержку идеи высказалось более 10% подписчиков, поэтому первый видос мы всё-таки запилим, а там как пойдет. Кому идея не нравится, могут и дальше читать канал в прежнем режиме - текстовый формат остаётся в приоритете.

Вопросы уже начали поступать в комментариях к посту с идеей. Можете оставлять ваши вопросы там или в комментариях здесь - я соберу их и постараюсь ответить на каждый. Вот такой попробуем интерактив.

Приорбанк отчитался об итогах 2019 года. Выплаты дивидендов не будет

Процентные доходы банка выросли на 12,1% по сравнению с 2018 годом, комиссионные доходы - на 10,2%, чистый доход от операций с валютой - на 13,6%. В итоге совокупные доходы банка увеличились на 10% и составили 378,8 млн руб.

Особенно хорошую динамику показали сегмент малого и среднего бизнеса (кредиты +20,8% к прошлому году, привлеченные средства +24,4% г/г) и работа с населением (кредиты +40%, привлеченные средства +17,9% г/г). Количество клиентов банка выросло по всем сегментам.

Расходы банка увеличились: операционные на 5,6% до 177,8 млн. руб., прочие расходы - на 16,8% до 17 млн руб. Тем не менее CIR (cost income ratio) удалось снизить до 49,5% (в прошлом году было более 50%). Развитие новых технологий банковского обслуживания позволило банку оптимизировать штат - их количество сократилось на 5,2%.

В итоге прибыль до налогообложения и отчисления в резервы составила 184 млн против 161 млн руб. годом ранее. Это позволило банку завершить год с результатом 131,4 млн, не уменьшив резервы (отчисления 4,6 млн против изъятия 29,8 млн руб. годом ранее).

Набсовет рекомендовал направить на выплату дивидендов 39 копеек, однако во исполнение рекомендации НБРБ выплату отменили - против нее проголосовал основной акционер.

#инвестиции_РБ #итоги_2019

Процентные доходы банка выросли на 12,1% по сравнению с 2018 годом, комиссионные доходы - на 10,2%, чистый доход от операций с валютой - на 13,6%. В итоге совокупные доходы банка увеличились на 10% и составили 378,8 млн руб.

Особенно хорошую динамику показали сегмент малого и среднего бизнеса (кредиты +20,8% к прошлому году, привлеченные средства +24,4% г/г) и работа с населением (кредиты +40%, привлеченные средства +17,9% г/г). Количество клиентов банка выросло по всем сегментам.

Расходы банка увеличились: операционные на 5,6% до 177,8 млн. руб., прочие расходы - на 16,8% до 17 млн руб. Тем не менее CIR (cost income ratio) удалось снизить до 49,5% (в прошлом году было более 50%). Развитие новых технологий банковского обслуживания позволило банку оптимизировать штат - их количество сократилось на 5,2%.

В итоге прибыль до налогообложения и отчисления в резервы составила 184 млн против 161 млн руб. годом ранее. Это позволило банку завершить год с результатом 131,4 млн, не уменьшив резервы (отчисления 4,6 млн против изъятия 29,8 млн руб. годом ранее).

Набсовет рекомендовал направить на выплату дивидендов 39 копеек, однако во исполнение рекомендации НБРБ выплату отменили - против нее проголосовал основной акционер.

#инвестиции_РБ #итоги_2019

Пуховичинефтепродукт, итоги 2019 г. Кто-кого: эффективный менеджмент или убытки от продажи топлива

Делюсь впечатлениями о посещенном собрании ОАО "Пуховичинефтепродукт" - одному из двух акционерных обществ в составе ГПО "Беларуснефть", которые занимаются реализацией топлива. В данном случае речь идёт про оптовый склад, отгружающий топливо колхозам, и 9 АЗС на территории Пуховичского района, работающих под брендом "Беларуснефть"

Пуховичинефтепродукт - небольшое, но эффективно управляемое предприятие. Ни в одном портфельном предприятии (за исключением разве что банков) я не видел такой скрупулезной работы с данными управленческого учёта.

Год выдался непростым для основного бизнеса компании: при росте объема реализации топлива до 57,7 тыс т (+9,8% к прошлому году), убыток от данного вида деятельности составил 743 тыс. руб. против 35 тыс. руб. годом ранее. Второй год подряд маржа продажи топлива сокращается, из-за чего АЗС продают топливо себе в убыток. Такова политика ГПО "Беларуснефть" по перераспределению добавленной стоимости, получаемой от продажи топлива, в пользу НПЗ

Положение спасает продажа сопутствующих товаров, которые занимают всего 6,5% выручки, но при этом принесли 1168 тыс. руб. прибыли от реализации. Особенно маржинальным направлением является сегмент общественного питания - фаст-фуд и кофе.

Не все заправки сети работают эффективно. 3 из 9 АЗС сработали в минус. Это заправки старого формата, которые работают более 10 лет. Поэтому фокус инвестиционной деятельности предприятия будет направлен на реконструкцию заправок старого типа, что позволит увеличить отдачу от них

Одно из направлений усилий менеджмента - сокращение расходов. С одной стороны по ряду расходов действительно произошло сокращение. С другой стороны, отдельные статьи расходов значительно выросли, нивелируя оптимизацию по остальным статьям. Так, например, расходы на оплату труда выросли на 25%, что на мой взгляд, в текущих условиях неоправданно много.

Тем не менее предприятие сохранило прибыль по итогам года (946 млн руб. против 1521 млн руб. годом ранее) и выплатит дивиденды - 4,21 р. на акцию. Это меньше, чем в прошлом году, но все равно достойно.

Главный вопрос: продолжится ли тенденция по сокращению маржи продажи топлива, которая является основным фактором снижения прибыли.

Полагаю, что снижение маржи уже близко к пределу. Не все сбытовые структуры также эффективны, как "Пуховичинефтепродукт" и наверняка уже несут убытки даже с учетом продажи сопутствующих товаров. Снижая их маржу, ГПО "Беларуснефть" оставляет АЗС без средств к обновлению основных средств, что в условиях высокой конкуренции в отрасли равносильно смерти. Надеюсь, что в ГПО это тоже понимают.

Акции периодически выставляю на продажу, по ним идет вялотекущая торговля, но продавать их не спешу - предприятие как минимум интересное и свои деньги приносит

#инвестиции_РБ #итоги_2019

Делюсь впечатлениями о посещенном собрании ОАО "Пуховичинефтепродукт" - одному из двух акционерных обществ в составе ГПО "Беларуснефть", которые занимаются реализацией топлива. В данном случае речь идёт про оптовый склад, отгружающий топливо колхозам, и 9 АЗС на территории Пуховичского района, работающих под брендом "Беларуснефть"

Пуховичинефтепродукт - небольшое, но эффективно управляемое предприятие. Ни в одном портфельном предприятии (за исключением разве что банков) я не видел такой скрупулезной работы с данными управленческого учёта.

Год выдался непростым для основного бизнеса компании: при росте объема реализации топлива до 57,7 тыс т (+9,8% к прошлому году), убыток от данного вида деятельности составил 743 тыс. руб. против 35 тыс. руб. годом ранее. Второй год подряд маржа продажи топлива сокращается, из-за чего АЗС продают топливо себе в убыток. Такова политика ГПО "Беларуснефть" по перераспределению добавленной стоимости, получаемой от продажи топлива, в пользу НПЗ

Положение спасает продажа сопутствующих товаров, которые занимают всего 6,5% выручки, но при этом принесли 1168 тыс. руб. прибыли от реализации. Особенно маржинальным направлением является сегмент общественного питания - фаст-фуд и кофе.

Не все заправки сети работают эффективно. 3 из 9 АЗС сработали в минус. Это заправки старого формата, которые работают более 10 лет. Поэтому фокус инвестиционной деятельности предприятия будет направлен на реконструкцию заправок старого типа, что позволит увеличить отдачу от них

Одно из направлений усилий менеджмента - сокращение расходов. С одной стороны по ряду расходов действительно произошло сокращение. С другой стороны, отдельные статьи расходов значительно выросли, нивелируя оптимизацию по остальным статьям. Так, например, расходы на оплату труда выросли на 25%, что на мой взгляд, в текущих условиях неоправданно много.

Тем не менее предприятие сохранило прибыль по итогам года (946 млн руб. против 1521 млн руб. годом ранее) и выплатит дивиденды - 4,21 р. на акцию. Это меньше, чем в прошлом году, но все равно достойно.

Главный вопрос: продолжится ли тенденция по сокращению маржи продажи топлива, которая является основным фактором снижения прибыли.

Полагаю, что снижение маржи уже близко к пределу. Не все сбытовые структуры также эффективны, как "Пуховичинефтепродукт" и наверняка уже несут убытки даже с учетом продажи сопутствующих товаров. Снижая их маржу, ГПО "Беларуснефть" оставляет АЗС без средств к обновлению основных средств, что в условиях высокой конкуренции в отрасли равносильно смерти. Надеюсь, что в ГПО это тоже понимают.

Акции периодически выставляю на продажу, по ним идет вялотекущая торговля, но продавать их не спешу - предприятие как минимум интересное и свои деньги приносит

#инвестиции_РБ #итоги_2019

Стройтрест 35 отчитался по итогам 2019 года. Инвестиции в основные средства сокращают дивиденды

Выручка за 2019 г. выросла на 25,5% и составила 175 млн руб. против 140,6 млн руб. годом ранее. При этом прибыль от реализации сложилась на уровне прошлого года - 7,8 млн (в 2018 было 7,5 млн). Чистая прибыль тоже на уровне прошлого года - 5,3 млн руб. против 5,7 млн руб. годом ранее.

Однако дивиденды за 2019 г. (0,82 р.) оказались ниже выплаченных за 2018 г. (1,37). Почему? Дело в инвестициях в основные средства, которые уменьшают базу для расчета дивидендов, чем Стройтрест 35 активно и пользуется. За 2019 г. на приобретение основных средств потратили 3,3 млн руб. (в 2018 г. - 2 млн). Вот и вся разгадка.

Не мог не обратить внимание на значительный рост ЗП на предприятии, которые выросли на 121,5% при росте производительности труда на 5%. Справедливости ради нужно заметить, что реальный рост зарплат ниже, так как Стройтрест нанял на работу только за прошлый год 230 человек, ещё часть работников с договоров подряда были переведены в штат.

Тем не менее рентабельность реализации сокращается 4-й год подряд. Прибыль на следующий год запланированы на уровне 4 млн руб., инвестиции в основные средства - 1,5 млн руб., а значит в лучшем случае в следующем году нас ждёт дивиденд на уровне 0,92 р. на акцию.

Будет печально, если супер доходность этой инвестиции уйдет в прошлое и придется спуститься на землю с жалкими 20% годовых в рублях

#инвестиции_РБ

#итоги_2019

Выручка за 2019 г. выросла на 25,5% и составила 175 млн руб. против 140,6 млн руб. годом ранее. При этом прибыль от реализации сложилась на уровне прошлого года - 7,8 млн (в 2018 было 7,5 млн). Чистая прибыль тоже на уровне прошлого года - 5,3 млн руб. против 5,7 млн руб. годом ранее.

Однако дивиденды за 2019 г. (0,82 р.) оказались ниже выплаченных за 2018 г. (1,37). Почему? Дело в инвестициях в основные средства, которые уменьшают базу для расчета дивидендов, чем Стройтрест 35 активно и пользуется. За 2019 г. на приобретение основных средств потратили 3,3 млн руб. (в 2018 г. - 2 млн). Вот и вся разгадка.

Не мог не обратить внимание на значительный рост ЗП на предприятии, которые выросли на 121,5% при росте производительности труда на 5%. Справедливости ради нужно заметить, что реальный рост зарплат ниже, так как Стройтрест нанял на работу только за прошлый год 230 человек, ещё часть работников с договоров подряда были переведены в штат.

Тем не менее рентабельность реализации сокращается 4-й год подряд. Прибыль на следующий год запланированы на уровне 4 млн руб., инвестиции в основные средства - 1,5 млн руб., а значит в лучшем случае в следующем году нас ждёт дивиденд на уровне 0,92 р. на акцию.

Будет печально, если супер доходность этой инвестиции уйдет в прошлое и придется спуститься на землю с жалкими 20% годовых в рублях

#инвестиции_РБ

#итоги_2019

Какие новости?

Всю прошлую неделю посвятил долгу каждого акционера (на самом деле это вовсе необязательно) - посещению годовых собраний и продаже участка.

Сегодня пройдут последние собрания и поездки можно будет сократить - не те времена, чтобы кататься по просторам нашей родины. Хотя антисептики есть везде и рассадка происходит с соблюдением рекомендованных 2 м.

По участку. Раньше ничего не писал об этом приобретении, да писать особо нечего. Купили, хотели навести марафет и продать, но все как обычно затянулось. В итоге заработал - 9,2% за 1,5 года. Доходность не совсем фиаско, скорее грёбаный стыд )

Зато появились деньги для новых инвестиций. Часть денег планирую направить на ДУ Альфабанка (смотрю ARLP, QQQ)

Половину от продажи участка оставил в рублях для участия в одном аукционе - буду торговать помещение 33 кв. м. Аукционы - хорошая возможность прикупить на рубли объект, который впоследствии можно продать за валюту.

После аукциона вернусь к текущим портфелям - пересмотрю их состав, составлю план дальнейших действий.

Всю прошлую неделю посвятил долгу каждого акционера (на самом деле это вовсе необязательно) - посещению годовых собраний и продаже участка.

Сегодня пройдут последние собрания и поездки можно будет сократить - не те времена, чтобы кататься по просторам нашей родины. Хотя антисептики есть везде и рассадка происходит с соблюдением рекомендованных 2 м.

По участку. Раньше ничего не писал об этом приобретении, да писать особо нечего. Купили, хотели навести марафет и продать, но все как обычно затянулось. В итоге заработал - 9,2% за 1,5 года. Доходность не совсем фиаско, скорее грёбаный стыд )

Зато появились деньги для новых инвестиций. Часть денег планирую направить на ДУ Альфабанка (смотрю ARLP, QQQ)

Половину от продажи участка оставил в рублях для участия в одном аукционе - буду торговать помещение 33 кв. м. Аукционы - хорошая возможность прикупить на рубли объект, который впоследствии можно продать за валюту.

После аукциона вернусь к текущим портфелям - пересмотрю их состав, составлю план дальнейших действий.

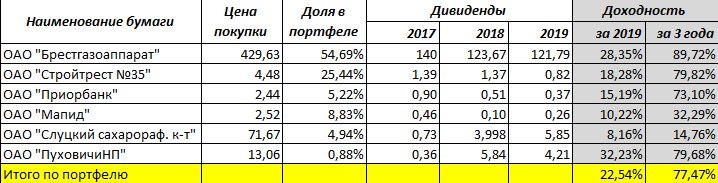

Доходность белорусского портфеля по итогам 2019 г. Карета превратилась в тыкву?

Посчитал доходность текущего портфеля по итогам 2019 г. и за 3 последние года (см. таблицу).

Портфель все еще выглядит неплохо за счет высокой дивидендной доходности "Брестгазоаппарата", которые занимают более половины портфеля. Однако судя по всему кризис 2020-го заденет и его.

Из этого можно сделать два вывода:

1) держать в долгую белорусские акции не имеет смысла. Экономические циклы у нас короткие, а показатели социально-экономического развития важнее, чем мультипликаторы и дивиденды

2) если и покупать акции белорусских предприятий, то супер дёшево - 2 годовые прибыли максимум и сильно ниже балансовой стоимости

Соответственно стратегия работы с бел. акциями должна строится на получении дивидендов в течение 2-3 лет и последующей продаже при первой подходящей возможности. Даёт биржа взять 40-60% на продаже к цене покупки - надо продавать. Ошибочные покупки тоже лучше продавать сразу если есть такая возможность.

Отсюда дальнейшая стратегия - держим до истечения 3 лет и продаем при первой подходящей возможности. К покупке новых бумаг нужно подходить очень осторожно и избирательно.

#инвестиции_РБ

Посчитал доходность текущего портфеля по итогам 2019 г. и за 3 последние года (см. таблицу).

Портфель все еще выглядит неплохо за счет высокой дивидендной доходности "Брестгазоаппарата", которые занимают более половины портфеля. Однако судя по всему кризис 2020-го заденет и его.

Из этого можно сделать два вывода:

1) держать в долгую белорусские акции не имеет смысла. Экономические циклы у нас короткие, а показатели социально-экономического развития важнее, чем мультипликаторы и дивиденды

2) если и покупать акции белорусских предприятий, то супер дёшево - 2 годовые прибыли максимум и сильно ниже балансовой стоимости

Соответственно стратегия работы с бел. акциями должна строится на получении дивидендов в течение 2-3 лет и последующей продаже при первой подходящей возможности. Даёт биржа взять 40-60% на продаже к цене покупки - надо продавать. Ошибочные покупки тоже лучше продавать сразу если есть такая возможность.

Отсюда дальнейшая стратегия - держим до истечения 3 лет и продаем при первой подходящей возможности. К покупке новых бумаг нужно подходить очень осторожно и избирательно.

#инвестиции_РБ

{kind=link}

Сегодня записываю видео

Записывать буду через онлайн трансляцию, так что можно участвовать онлайн или задавать вопросы в чат.

Будем говорить о выборе инструментов в текущих условиях, стратегии, о том, как справляться со стрессом.

Ссылка на трансляцию - https://youtu.be/5e-6Jy8xdVw

Записывать буду через онлайн трансляцию, так что можно участвовать онлайн или задавать вопросы в чат.

Будем говорить о выборе инструментов в текущих условиях, стратегии, о том, как справляться со стрессом.

Ссылка на трансляцию - https://youtu.be/5e-6Jy8xdVw

Новости по фондовому рынку США

Докупил ARPL в стоимостной портфель. Теперь средняя цена составляет 3,15$.

Текущий состав портфеля:

Momo Inc. (МОМО) - 26%

Macy's (M) - 22,6%

Altria Group, Inc. (MO) - 32,3%

Alliance Resource (ARLP) - 18,9%

В целом, новости по портфелю в духе текущей ситуации.

Macy's исключают из индекса SP500 из-за снижения капитализации - https://cnb.cx/3dOViAr

Все магазины компании закрыты, с понедельника увольняют большую часть сотрудников, максимально сокращаются кредитные линии.

Alliance Resource приостановила добычу угля в Иллинойсе и прогнозирует сокращение объема продаж на 25% - https://bit.ly/2UCgmSQ

В текущих условиях остаётся рассчитывать на грамотные действия менеджмента и минимальные потери в период Great Сеssation

Чуть лучше прочих держат удар Момо inc. и Altria Grouр.

Momo inc. хорошо отчиталась за 2019 год и сохраняет неплохие прогнозы на текущий - https://bit.ly/2X8vhWV. Китай первым справился с короновирусом и его экономика раньше начнет восстанавливаться.

Несмотря на доказанную взаимосвязь курения и тяжёлых форм COVID-19, Altria Group прогнозирует сохранение объемов продаж и планирует сохранить дивидендные выплаты.

В целом, портфель сформирован, новые бумаги добавлять не планирую, хотя не исключаю ещё одну покупку ARLP

Дальнейший план работы на фондовом рынке США будет связан с покупкой индексных фондов, прежде всего QQQ.

Выбор этого фонда обусловлен лучшей динамикой роста фонда по сравнению с SP500 (в прошлом), меньшей просадкой в условиях распространения короновируса (https://bit.ly/2JJDw3P), преимуществами бизнес модели компаний, которые входят в состав фонда (это в основном, технологические компании) - они лучше приспособлены к работе в условиях Great Сеssation и быстрее восстановятся после окончания кризиса.

План простой как две копейки - покупать фонд на периодической основе на 2000$ в квартал. Первую покупку сделал, следующая в начале июля. Другие фонды в противовес пока не беру, максимальная ставка на акции. Работаю по прежнему через ДУ Альфабанка.

#инвестиции_США

Докупил ARPL в стоимостной портфель. Теперь средняя цена составляет 3,15$.

Текущий состав портфеля:

Momo Inc. (МОМО) - 26%

Macy's (M) - 22,6%

Altria Group, Inc. (MO) - 32,3%

Alliance Resource (ARLP) - 18,9%

В целом, новости по портфелю в духе текущей ситуации.

Macy's исключают из индекса SP500 из-за снижения капитализации - https://cnb.cx/3dOViAr

Все магазины компании закрыты, с понедельника увольняют большую часть сотрудников, максимально сокращаются кредитные линии.

Alliance Resource приостановила добычу угля в Иллинойсе и прогнозирует сокращение объема продаж на 25% - https://bit.ly/2UCgmSQ

В текущих условиях остаётся рассчитывать на грамотные действия менеджмента и минимальные потери в период Great Сеssation

Чуть лучше прочих держат удар Момо inc. и Altria Grouр.

Momo inc. хорошо отчиталась за 2019 год и сохраняет неплохие прогнозы на текущий - https://bit.ly/2X8vhWV. Китай первым справился с короновирусом и его экономика раньше начнет восстанавливаться.

Несмотря на доказанную взаимосвязь курения и тяжёлых форм COVID-19, Altria Group прогнозирует сохранение объемов продаж и планирует сохранить дивидендные выплаты.

В целом, портфель сформирован, новые бумаги добавлять не планирую, хотя не исключаю ещё одну покупку ARLP

Дальнейший план работы на фондовом рынке США будет связан с покупкой индексных фондов, прежде всего QQQ.

Выбор этого фонда обусловлен лучшей динамикой роста фонда по сравнению с SP500 (в прошлом), меньшей просадкой в условиях распространения короновируса (https://bit.ly/2JJDw3P), преимуществами бизнес модели компаний, которые входят в состав фонда (это в основном, технологические компании) - они лучше приспособлены к работе в условиях Great Сеssation и быстрее восстановятся после окончания кризиса.

План простой как две копейки - покупать фонд на периодической основе на 2000$ в квартал. Первую покупку сделал, следующая в начале июля. Другие фонды в противовес пока не беру, максимальная ставка на акции. Работаю по прежнему через ДУ Альфабанка.

#инвестиции_США

Брестгазоаппарат представил отчётность за 2019 г.

На фоне остальных белорусских ОАО производитель газовых плит отработал год на отлично. Выручка составила 235,9 млн руб (+2,3%), прибыль от реализации - 25,2 млн руб (+1,2%), рентабельность реализации - 10,7% - такой высокой операционной эффективностью могут похвастаться немногие крупные предприятия Беларуси

Хорошие операционные результаты немного омрачает снижение прибыли от инвестиционной и финансовой деятельности, из-за чего чистая прибыль снизилась - 31,3 против 36,8 млн руб. годом ранее. Но будем довольствоваться тем, что есть, тем более что дивиденды (121,79 руб.) лишь немного меньше прошлогодних

Компания хороша тем, что у нее нет долга, наоборот ее чистая денежная позиция (деньги и их эквивалент минус краткосрочные обязательства) составляет 64 млн руб.

Однако насколько хорошим для БГА выдался прошлый год, настолько неопределенным выглядит его ближайшее будущее.

Объем экспорта газовых плит в РФ в январе 2020 г. сократился на 14% и, судя по всему, это только начало. Не добавляет уверенности и рост курса USD относительно RUR. Если учесть, что компания направляет на выплату дивидендов весь денежный поток, нужно быть готовым к снижению дивидендов в следующем году.

И тем не менее, БГА остаётся последней бумагой моего портфеля, которую я готов продавать. Поэтому планирую ее и дальше держать в своем портфеле и не исключаю увеличения позиции, если представится такая возможность

#инвестиции_РБ

#итоги_2019

На фоне остальных белорусских ОАО производитель газовых плит отработал год на отлично. Выручка составила 235,9 млн руб (+2,3%), прибыль от реализации - 25,2 млн руб (+1,2%), рентабельность реализации - 10,7% - такой высокой операционной эффективностью могут похвастаться немногие крупные предприятия Беларуси

Хорошие операционные результаты немного омрачает снижение прибыли от инвестиционной и финансовой деятельности, из-за чего чистая прибыль снизилась - 31,3 против 36,8 млн руб. годом ранее. Но будем довольствоваться тем, что есть, тем более что дивиденды (121,79 руб.) лишь немного меньше прошлогодних

Компания хороша тем, что у нее нет долга, наоборот ее чистая денежная позиция (деньги и их эквивалент минус краткосрочные обязательства) составляет 64 млн руб.

Однако насколько хорошим для БГА выдался прошлый год, настолько неопределенным выглядит его ближайшее будущее.

Объем экспорта газовых плит в РФ в январе 2020 г. сократился на 14% и, судя по всему, это только начало. Не добавляет уверенности и рост курса USD относительно RUR. Если учесть, что компания направляет на выплату дивидендов весь денежный поток, нужно быть готовым к снижению дивидендов в следующем году.

И тем не менее, БГА остаётся последней бумагой моего портфеля, которую я готов продавать. Поэтому планирую ее и дальше держать в своем портфеле и не исключаю увеличения позиции, если представится такая возможность

#инвестиции_РБ

#итоги_2019

Зарубежные активы становятся популярнее

Судя по интенсивности общения в чате ДУ от Альфабанка, многие белорусы бросились покупать зарубежные ценные бумаги - кто РФ, кто США.

Оно и понятно: рублёвые инструменты из-за роста курсов валют потеряли свою актуальность, а валютные стали более более рискованными с точки зрения туманных перспектив белорусской экономики.

В такой ситуации, на мой взгляд, важно напомнить о элементарных правилах риск-менеджмента, а главное о том риске, который несёт в себе сам инвестор.

Например, нужно убедиться, что ваши резервы достаточны и как минимум в ближайший год у вас не возникнет необходимости крупных изъятий капитала.

Вот почему прежде чем начать скупать подешевевшие акции, я занялся сокращением валютного долга до комфортного значения (сроки - от 2 лет, ставка - 7-8% годовых)

Второе - стратегия и план. На фондовых рынках обращается столько разных бумаг, а аналитики дают столько разных мнений относительно них, что здесь очень легко потеряться. В итоге можно набрать в портфель кучу бумаг, о которых вы не знаете практически ничего.

Поэтому прежде чем начать подумайте, какую цель вы преследуете, а самое главное, какие альтернативы для достижения цели у вас есть.

Да, долгосрочно фондовый рынок растет, но следует учитывать, что а) долгосрок - понятие растяжимое; б) не все бумаги в портфеле переносятся инвестором одинаково спокойно и в) не у всех историй в конце happy end.

Это все не из книжки, а из личного опыта. Я делаю много ошибок. Но их было бы в разы больше, если бы я не старался максимально осознавать, что и почему я делаю, прежде чем нажать кнопку купить.

Судя по интенсивности общения в чате ДУ от Альфабанка, многие белорусы бросились покупать зарубежные ценные бумаги - кто РФ, кто США.

Оно и понятно: рублёвые инструменты из-за роста курсов валют потеряли свою актуальность, а валютные стали более более рискованными с точки зрения туманных перспектив белорусской экономики.

В такой ситуации, на мой взгляд, важно напомнить о элементарных правилах риск-менеджмента, а главное о том риске, который несёт в себе сам инвестор.

Например, нужно убедиться, что ваши резервы достаточны и как минимум в ближайший год у вас не возникнет необходимости крупных изъятий капитала.

Вот почему прежде чем начать скупать подешевевшие акции, я занялся сокращением валютного долга до комфортного значения (сроки - от 2 лет, ставка - 7-8% годовых)

Второе - стратегия и план. На фондовых рынках обращается столько разных бумаг, а аналитики дают столько разных мнений относительно них, что здесь очень легко потеряться. В итоге можно набрать в портфель кучу бумаг, о которых вы не знаете практически ничего.

Поэтому прежде чем начать подумайте, какую цель вы преследуете, а самое главное, какие альтернативы для достижения цели у вас есть.

Да, долгосрочно фондовый рынок растет, но следует учитывать, что а) долгосрок - понятие растяжимое; б) не все бумаги в портфеле переносятся инвестором одинаково спокойно и в) не у всех историй в конце happy end.

Это все не из книжки, а из личного опыта. Я делаю много ошибок. Но их было бы в разы больше, если бы я не старался максимально осознавать, что и почему я делаю, прежде чем нажать кнопку купить.

Ещё один корпоративный конфликт в акционерном обществе

На этот раз в Бресте. Управляющая компания холдинга "Горизонт" попыталась подвинуть миноритариев ОАО "Брестоблгарант" и провести слияние ОАО с убыточным "Брестским электроламповым заводом"

Пока миноритарии ведут в судебном процессе - https://bit.ly/2wA8hF8

No pasaran!

На этот раз в Бресте. Управляющая компания холдинга "Горизонт" попыталась подвинуть миноритариев ОАО "Брестоблгарант" и провести слияние ОАО с убыточным "Брестским электроламповым заводом"

Пока миноритарии ведут в судебном процессе - https://bit.ly/2wA8hF8

No pasaran!