Forwarded from Игра на понижение (OptionsWorld)

Друзья рад сообщить что наш канал представлен на конференции Privat Money сразу 3 номинациях: "Лучший канал по инвестициям", "Лучший аналитический канал" и "Лучший канал по трейдингу" Очень нужна ваша поддержка 💪 !

P.s. Проголосовать можно просто перейдя по ссылке и отправив голос (регистрации не требуется)

P.s. Проголосовать можно просто перейдя по ссылке и отправив голос (регистрации не требуется)

Forwarded from Игра на понижение (OptionsWorld)

Экономика и фондовый рынок пошли разными дорогами

В последние 1.5 месяца мы наблюдали отскок по большинству финансовых активов. SP500 прибавил порядка 10%, DAX - практически 20%, а индекс Мосбиржи вырос на +12%. Индекс доллара скорректировался от максимумов более чем на 6%. Сначала снижение инфляции в США позволило инвесторам уменьшить свои ожидания по ставкам, а затем оптимизма добавило послабление коронавирусных ограничений и введение новых мер поддержки строительного сектора в Китае (порядка 16 мер).

Настроения на финансовых рынках перешли к концу ноября в состояние жадности. Одним из показателей, показывающих данное состояние, является, например, индекс страха и жадности.

Все это, казалось бы, неплохо, но экстремальный сентимент чаще говорит о приближении к максимальным значениям, чем указывает на дальнейшее продолжение растущей динамики.

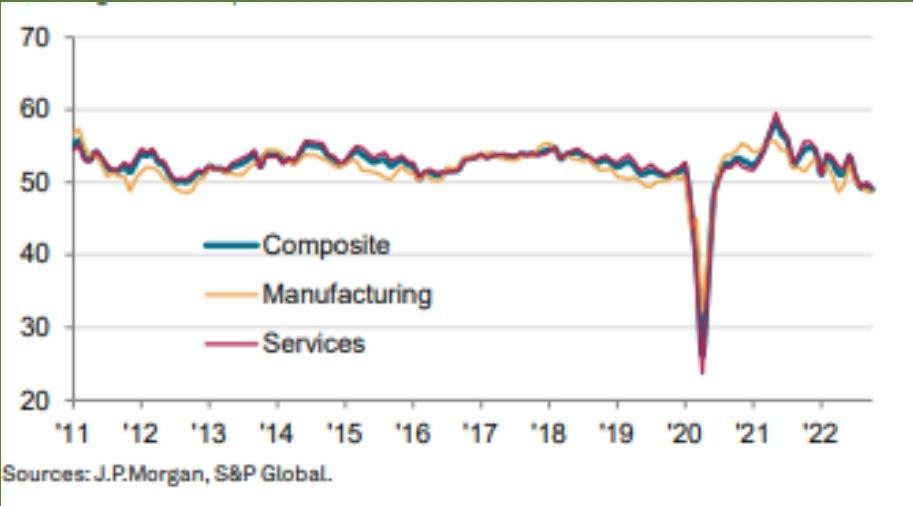

При этом состояние мировой экономики пока не двигается в одном направлении с фондовым рынком. В частности, индекс деловой активности от JP Morgan упал в октябре до 28-ми месячного минимума в районе отметки 49.Причем снижение демонстрирует как промышленность, так и сфера услуг. Безработица же только постепенно начинает восходящую динамику и может в дальнейшем усугубить общий спад.

В свою очередь в Китае несмотря на разговоры о возможном изменении политики нулевой терпимости к коронавирусу, пока все ограничения пока лишь ужесточаются, т.к. число заболеваний в стране планомерно растет.

В целом слабость мировой экономики негативна как для акций, так и для широкого спектра сырьевых активов. Но такое влияние вполне может быть ограничено, поскольку рынки зачастую опережают экономику на 4-8 месяцев. Наиболее подвержены рискам сектор товаров длительного пользования и недвижимость. #акции #экономика

В последние 1.5 месяца мы наблюдали отскок по большинству финансовых активов. SP500 прибавил порядка 10%, DAX - практически 20%, а индекс Мосбиржи вырос на +12%. Индекс доллара скорректировался от максимумов более чем на 6%. Сначала снижение инфляции в США позволило инвесторам уменьшить свои ожидания по ставкам, а затем оптимизма добавило послабление коронавирусных ограничений и введение новых мер поддержки строительного сектора в Китае (порядка 16 мер).

Настроения на финансовых рынках перешли к концу ноября в состояние жадности. Одним из показателей, показывающих данное состояние, является, например, индекс страха и жадности.

Все это, казалось бы, неплохо, но экстремальный сентимент чаще говорит о приближении к максимальным значениям, чем указывает на дальнейшее продолжение растущей динамики.

При этом состояние мировой экономики пока не двигается в одном направлении с фондовым рынком. В частности, индекс деловой активности от JP Morgan упал в октябре до 28-ми месячного минимума в районе отметки 49.Причем снижение демонстрирует как промышленность, так и сфера услуг. Безработица же только постепенно начинает восходящую динамику и может в дальнейшем усугубить общий спад.

В свою очередь в Китае несмотря на разговоры о возможном изменении политики нулевой терпимости к коронавирусу, пока все ограничения пока лишь ужесточаются, т.к. число заболеваний в стране планомерно растет.

В целом слабость мировой экономики негативна как для акций, так и для широкого спектра сырьевых активов. Но такое влияние вполне может быть ограничено, поскольку рынки зачастую опережают экономику на 4-8 месяцев. Наиболее подвержены рискам сектор товаров длительного пользования и недвижимость. #акции #экономика

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Нефть

В последнее время видим сильнейшее снижение цен на чёрное золото. Связано это преимущественно с ожиданиями скорой рецессии в США и ряде других стран. Но на мой взгляд, ситуация скорее выглядит более интересной для покупок чем продаж.

1. Уровни сильные и уже во многом отражают спад в экономике (в отличии от например ряда компаний стоимость которых явно не отражает экономический спад )

2. Предложение так или иначе будет постепенно снижаться на фоне ограничений для РФ. Пока вероятность что правительство примет жёсткую позицию для тех кто участвует в ограничениях намного выше противоположной

3. Китай все-таки постепенно открывается и несмотря на риски более сильных последующих волн, краткосрочно это позитив для чёрного золота.

4. При текущей цене на газ часть предприятий еще и здесь предпочитает нефть, создавая дополнительный спрос

5. Продажи из стратегических резервов США приостановились и возможно мы скоро увидим даже покупки (не является торговой рекомендацией) #нефть

В последнее время видим сильнейшее снижение цен на чёрное золото. Связано это преимущественно с ожиданиями скорой рецессии в США и ряде других стран. Но на мой взгляд, ситуация скорее выглядит более интересной для покупок чем продаж.

1. Уровни сильные и уже во многом отражают спад в экономике (в отличии от например ряда компаний стоимость которых явно не отражает экономический спад )

2. Предложение так или иначе будет постепенно снижаться на фоне ограничений для РФ. Пока вероятность что правительство примет жёсткую позицию для тех кто участвует в ограничениях намного выше противоположной

3. Китай все-таки постепенно открывается и несмотря на риски более сильных последующих волн, краткосрочно это позитив для чёрного золота.

4. При текущей цене на газ часть предприятий еще и здесь предпочитает нефть, создавая дополнительный спрос

5. Продажи из стратегических резервов США приостановились и возможно мы скоро увидим даже покупки (не является торговой рекомендацией) #нефть

TradingView

TradingView Chart

Forwarded from Игра на понижение (OptionsWorld)

2023

Несмотря на крайне негативные прогнозы начала 2022 года, российская экономика смогла адаптироваться к тяжелейшей ситуации и показала существенно меньшие темпы снижения. В частности по прогнозы Центробанка улучшились в последние месяцы с -6% до -3% , а Минэкономразвития с -4.2% до -2.7%

В 2023 году не жду взрывного роста экономики, но к третьему кварталу плавное восстановление может начаться. Основные причины для этого:

- рост денежной массы. С сентября данный показатель ускорил подъем

- адаптация экономики к новой реальности. В частности, налаживание новых каналов сбыта и цепочек поставок

- постепенный переход населения от сберегательной модели в стороны большего потребления

Между тем инфляционные ожидания начали постепенно расти. В том числе определенную роль здесь играет и ослабление рубля последних недель. Поэтому мы вполне можем увидеть в следующем году постепенный рост ключевой ставки в район 8-8.5%

В контексте облигаций существенный навес предложения от Минфина по выпускам длиннее 8 лет может увеличить угол кривой наклона . При этом эмитенты продолжают выходить на первичный рынок и иногда предлагают интересную премию ко вторичному рынку

Для акций драйверами в среднесрочной перспективе могут стать:

- так называемый эффект Tina когда отсутствуют альтернативы в большом количестве и инвесторы ищут доходность на внутреннем фондовом рынке

- публикация отчетностей и отложенные дивиденды

- интересные M&A возможности

- а так же все тот же рост денежной массы

Из приоритетных секторов для вложений по-прежнему отдаю предпочтение преимущественно защитным активам в лице компаний потребительского сектора, электроэнергетике, золотодобывающим и телекоммуникационным компаниям.

•USDRUB. Наиболее вероятен новый диапазон (65-75)

•РТС 1100-1150 скорее всего, мы еще увидим, но потенциал крайне ограничен

•Нефть Brent жду постепенного движения в район 95 (не является торговой рекомендацией) #2023

Несмотря на крайне негативные прогнозы начала 2022 года, российская экономика смогла адаптироваться к тяжелейшей ситуации и показала существенно меньшие темпы снижения. В частности по прогнозы Центробанка улучшились в последние месяцы с -6% до -3% , а Минэкономразвития с -4.2% до -2.7%

В 2023 году не жду взрывного роста экономики, но к третьему кварталу плавное восстановление может начаться. Основные причины для этого:

- рост денежной массы. С сентября данный показатель ускорил подъем

- адаптация экономики к новой реальности. В частности, налаживание новых каналов сбыта и цепочек поставок

- постепенный переход населения от сберегательной модели в стороны большего потребления

Между тем инфляционные ожидания начали постепенно расти. В том числе определенную роль здесь играет и ослабление рубля последних недель. Поэтому мы вполне можем увидеть в следующем году постепенный рост ключевой ставки в район 8-8.5%

В контексте облигаций существенный навес предложения от Минфина по выпускам длиннее 8 лет может увеличить угол кривой наклона . При этом эмитенты продолжают выходить на первичный рынок и иногда предлагают интересную премию ко вторичному рынку

Для акций драйверами в среднесрочной перспективе могут стать:

- так называемый эффект Tina когда отсутствуют альтернативы в большом количестве и инвесторы ищут доходность на внутреннем фондовом рынке

- публикация отчетностей и отложенные дивиденды

- интересные M&A возможности

- а так же все тот же рост денежной массы

Из приоритетных секторов для вложений по-прежнему отдаю предпочтение преимущественно защитным активам в лице компаний потребительского сектора, электроэнергетике, золотодобывающим и телекоммуникационным компаниям.

•USDRUB. Наиболее вероятен новый диапазон (65-75)

•РТС 1100-1150 скорее всего, мы еще увидим, но потенциал крайне ограничен

•Нефть Brent жду постепенного движения в район 95 (не является торговой рекомендацией) #2023

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Отставание акций РФ может постепенно сходить на нет

Российский рынок начал год на позитивной ноте, но динамика явно сильно отстает от большинства аналогов из развивающихся стран. Определенным сдерживающим

моментом безусловно остается

геополитическая напряженность, а также ограничения анонсированные еще

в 2022 году. При этом цены на нефть пока также несколько слабее других сырьевых активов, что добавляет нерешительности инвесторам при покупке акций РФ.

Впрочем есть довольно высокая вероятность того, что отствание

российских акций будет постепенно сходить на нет за счет следующих факторов:

- отладка логистических маршрутов будет постепенно снижать разницу между Вгеnt и российскими сортами

- нефтяные котировки благодаря открытию Китая, недоинвестированности в отрасль и снижения предложения со стороны РФ могут ускорить повышение цен в ближайшие месяцы

-рост денежной массы в РФ последних месяцев также позитивен для национального фондового рынка

- публикация отчетностей а также дивидендные

выппаты российскими компаниями #акции #рф

Российский рынок начал год на позитивной ноте, но динамика явно сильно отстает от большинства аналогов из развивающихся стран. Определенным сдерживающим

моментом безусловно остается

геополитическая напряженность, а также ограничения анонсированные еще

в 2022 году. При этом цены на нефть пока также несколько слабее других сырьевых активов, что добавляет нерешительности инвесторам при покупке акций РФ.

Впрочем есть довольно высокая вероятность того, что отствание

российских акций будет постепенно сходить на нет за счет следующих факторов:

- отладка логистических маршрутов будет постепенно снижать разницу между Вгеnt и российскими сортами

- нефтяные котировки благодаря открытию Китая, недоинвестированности в отрасль и снижения предложения со стороны РФ могут ускорить повышение цен в ближайшие месяцы

-рост денежной массы в РФ последних месяцев также позитивен для национального фондового рынка

- публикация отчетностей а также дивидендные

выппаты российскими компаниями #акции #рф

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Рубль и бюджетное правило

С 13 января ЦБ начал аккуратно продавать юани. Многие подумали сначала что это будет хорошая поддержка для рубля. Но не тут то было ....

По факту с пятницы рубль снижался и к доллару и к евро и к юаню. В то время как риск аппетит на рынках положал расти.

Здесь есть сразу несколько нюансов:

1. Доход который берётся в качестве индикатива довольно скромен (8 трлн. руб. нефтегазовых доходов в год). В прошлом году мы превысили данные доходы примерно на 50%. А значит в случае роста цен на нефть мы будем наблюдать его стабильное превышение (цены с начала года уже растут).

2. Индикатив для бюджетного правила в этот раз рублёвый. Т.е. покупки будут ослаблять рубль, увеличивая доходы и далее ослабляя рубль. И в случае с продажами будет также, но сейчас нефть растёт, спрэд вероятно будет постепенно схлопываться, а курс уже выше декабрьского.

При этом продажи в этот раз небольшие - 3.2 млрд. руб. в день при среднем обороте за последние недели около 100 млрд. Поэтому спекулянты уже активно раскручивают возможность будущих покупок Банка России. Также определённую роль играет растущий импорт. С технической точки зрения сигналом к движению на локальные максимумы может стать пробой уровня 71 в паре доллар/рубль #рубль #доллар

С 13 января ЦБ начал аккуратно продавать юани. Многие подумали сначала что это будет хорошая поддержка для рубля. Но не тут то было ....

По факту с пятницы рубль снижался и к доллару и к евро и к юаню. В то время как риск аппетит на рынках положал расти.

Здесь есть сразу несколько нюансов:

1. Доход который берётся в качестве индикатива довольно скромен (8 трлн. руб. нефтегазовых доходов в год). В прошлом году мы превысили данные доходы примерно на 50%. А значит в случае роста цен на нефть мы будем наблюдать его стабильное превышение (цены с начала года уже растут).

2. Индикатив для бюджетного правила в этот раз рублёвый. Т.е. покупки будут ослаблять рубль, увеличивая доходы и далее ослабляя рубль. И в случае с продажами будет также, но сейчас нефть растёт, спрэд вероятно будет постепенно схлопываться, а курс уже выше декабрьского.

При этом продажи в этот раз небольшие - 3.2 млрд. руб. в день при среднем обороте за последние недели около 100 млрд. Поэтому спекулянты уже активно раскручивают возможность будущих покупок Банка России. Также определённую роль играет растущий импорт. С технической точки зрения сигналом к движению на локальные максимумы может стать пробой уровня 71 в паре доллар/рубль #рубль #доллар

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Мировая рецессия стучится в дверь

Эта неделя показала, что не все так радужно, как хотелось бы этого инвесторам. Определённые тревожные мысли вызывают данные из США. Рост индекса цен производителей в декабре замедлился с 7,3% г/г до 6,2% г/г, а снижение промышленного производства было сильнейшим с сентября 2021 года (-0,7% м/м, прогноз -0,1% м/м). Также есть предпосылки к тому, что первый-второй кварталы будут слабыми в плане отчетностей.

А безработица в США только начинает свой поход наверх. Тут только крупнейшие компании уже заявили о сокращениях в этом году: Microsoft планирует уволить 10,000+, Amazon 18,000+, Goldman Sachs: 8% рабочих, Meta: 13%, Coinbase: 20% of employees, Intel: 20% of employees.

ФРС же на это все как обычно будет реагировать с большим временным лагом.

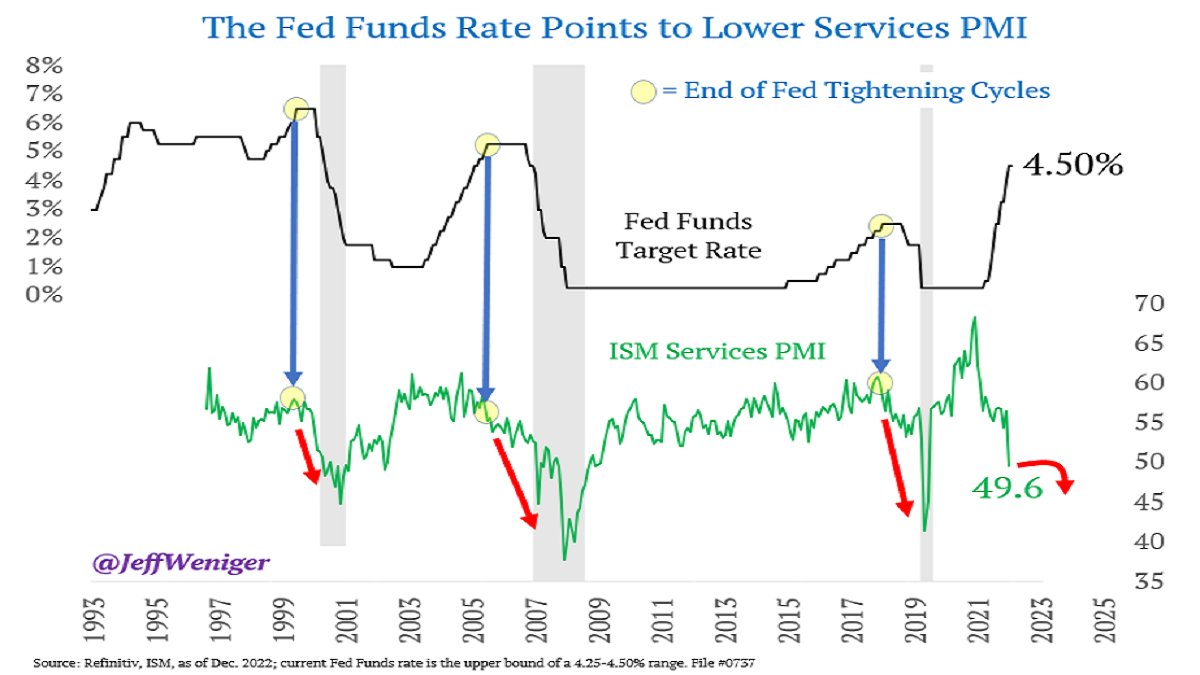

Есть еще такой важный момент,что ранее экономика еще минимум полгода падала после того, как ставки переставали повышаться,а сейчас мы пока и пика еще не достигли (график ниже). Поэтому не исключаю, что давление на фондовые активы еще продолжится какое-то время📉, особенно учитывая что сентимент остается скорее в состоянии жадности чем страха, что демонстрирует и волатильность и опционный рынок и другие данные.

Есть ещё определённые предпосылки кризиса ликвидности, о чем обязательно напишу в ближайшее время..... #рецессия #фондовыйрынок

Эта неделя показала, что не все так радужно, как хотелось бы этого инвесторам. Определённые тревожные мысли вызывают данные из США. Рост индекса цен производителей в декабре замедлился с 7,3% г/г до 6,2% г/г, а снижение промышленного производства было сильнейшим с сентября 2021 года (-0,7% м/м, прогноз -0,1% м/м). Также есть предпосылки к тому, что первый-второй кварталы будут слабыми в плане отчетностей.

А безработица в США только начинает свой поход наверх. Тут только крупнейшие компании уже заявили о сокращениях в этом году: Microsoft планирует уволить 10,000+, Amazon 18,000+, Goldman Sachs: 8% рабочих, Meta: 13%, Coinbase: 20% of employees, Intel: 20% of employees.

ФРС же на это все как обычно будет реагировать с большим временным лагом.

Есть еще такой важный момент,что ранее экономика еще минимум полгода падала после того, как ставки переставали повышаться,а сейчас мы пока и пика еще не достигли (график ниже). Поэтому не исключаю, что давление на фондовые активы еще продолжится какое-то время📉, особенно учитывая что сентимент остается скорее в состоянии жадности чем страха, что демонстрирует и волатильность и опционный рынок и другие данные.

Есть ещё определённые предпосылки кризиса ликвидности, о чем обязательно напишу в ближайшее время..... #рецессия #фондовыйрынок

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Доллар готовится к выходу из диапазона

Уже довольно длительное время мы наблюдаем консолидацию доллара как к рублю, так и к большинству других валют. Думаю что выход может быть всё таки скорее вверх чем вниз по следующим причинам:

1. На мой взгляд, рынок закладывает слишком позитивный сценарий в контексте действий ФРС. Т.к. есть довольно высокая вероятность повышенной инфляции более длительное время. Одной из причин здесь может стать открытие Китая.

2. Среднесрочный тренд для доллара по прежнему остаётся растущим

3. В контексте рубля в январе сезонно слабый импорт, далее будет рост. А это дополнительный спрос на валюту. Также не исключаю спекулятивной активности в преддверии эмбарго по нефтепродуктам (5 февраля). Да и налоговый период подошёл к концу и далее не будет поддерживать рубль.

P.s. Когда есть сомнения всегда можно открыть что- то одну из опционных стратегий наподобие стрэдла или бабочки. И здесь вы фактически будете зависеть только от временного фактора, а куда произойдёт выход будет не важно.

Не является торговой рекомендацией #доллар #рубль

Уже довольно длительное время мы наблюдаем консолидацию доллара как к рублю, так и к большинству других валют. Думаю что выход может быть всё таки скорее вверх чем вниз по следующим причинам:

1. На мой взгляд, рынок закладывает слишком позитивный сценарий в контексте действий ФРС. Т.к. есть довольно высокая вероятность повышенной инфляции более длительное время. Одной из причин здесь может стать открытие Китая.

2. Среднесрочный тренд для доллара по прежнему остаётся растущим

3. В контексте рубля в январе сезонно слабый импорт, далее будет рост. А это дополнительный спрос на валюту. Также не исключаю спекулятивной активности в преддверии эмбарго по нефтепродуктам (5 февраля). Да и налоговый период подошёл к концу и далее не будет поддерживать рубль.

P.s. Когда есть сомнения всегда можно открыть что- то одну из опционных стратегий наподобие стрэдла или бабочки. И здесь вы фактически будете зависеть только от временного фактора, а куда произойдёт выход будет не важно.

Не является торговой рекомендацией #доллар #рубль

TradingView

TradingView Chart

Forwarded from Игра на понижение (OptionsWorld)

Акции РФ могут ускорить подъем

Несмотря на определённый отскок в январе, российский рынок сейчас, пожалуй, один из самых слабых в мире. Так, например если за январь (по данным на 30е января) индекс РТС вырос всего на 1.5%, то MSCI Emerging markets прибавил 7.8%, а SP500 и Dax подросли на 3.5% и 6% соответственно.

Участников явно пугает рост геополитической напряженности, а также эмбарго на нефть и нефтепродукты вкупе с потолком цен на чёрное золото. Впрочем, есть и определённые позитивные моменты как для рынка акций, так и облигаций.

Например, есть высокая вероятность, что повышения ставок Банком России в этом году может и не произойти, т.к. сигналы со стороны инфляции в последнее время направлены скорее на ее ослабление чем на рост. В частности, инфляция цен производителей ускорила падение в декабре с 1,9% г/г до 3,3% г/г, минимума с середины 2020 года. А потребительская инфляция за прошедшую неделю замедлилась до 11.6% годовых. При этом у Правительства вызывает определенное беспокойство текущая ситуация со слабым спросом. Оба данных фактора могут не дать Банку России повысить ключевую ставку на предстоящем заседании.

Из позитивных моментов стоит отметить по-прежнему высокий объем свободных денежных средств в экономике, которые в любой момент могут пойти на финансовые рынки. Открытие Китая также будет позитивно влиять и на цены на нефть и экономику РФ в целом. При этом возможное обнуление НДС на судоремонтные работы может существенно увеличить количество судов, что в свою очередь будет способствовать постепенному уменьшению дисконта на российскую нефть.

Жду постепенного движения в район 2400 по индексу Мосбиржи (отражает мое субъективное мнение, не является торговой рекомендацией). #акции #индексмосбиржи

Несмотря на определённый отскок в январе, российский рынок сейчас, пожалуй, один из самых слабых в мире. Так, например если за январь (по данным на 30е января) индекс РТС вырос всего на 1.5%, то MSCI Emerging markets прибавил 7.8%, а SP500 и Dax подросли на 3.5% и 6% соответственно.

Участников явно пугает рост геополитической напряженности, а также эмбарго на нефть и нефтепродукты вкупе с потолком цен на чёрное золото. Впрочем, есть и определённые позитивные моменты как для рынка акций, так и облигаций.

Например, есть высокая вероятность, что повышения ставок Банком России в этом году может и не произойти, т.к. сигналы со стороны инфляции в последнее время направлены скорее на ее ослабление чем на рост. В частности, инфляция цен производителей ускорила падение в декабре с 1,9% г/г до 3,3% г/г, минимума с середины 2020 года. А потребительская инфляция за прошедшую неделю замедлилась до 11.6% годовых. При этом у Правительства вызывает определенное беспокойство текущая ситуация со слабым спросом. Оба данных фактора могут не дать Банку России повысить ключевую ставку на предстоящем заседании.

Из позитивных моментов стоит отметить по-прежнему высокий объем свободных денежных средств в экономике, которые в любой момент могут пойти на финансовые рынки. Открытие Китая также будет позитивно влиять и на цены на нефть и экономику РФ в целом. При этом возможное обнуление НДС на судоремонтные работы может существенно увеличить количество судов, что в свою очередь будет способствовать постепенному уменьшению дисконта на российскую нефть.

Жду постепенного движения в район 2400 по индексу Мосбиржи (отражает мое субъективное мнение, не является торговой рекомендацией). #акции #индексмосбиржи

TradingView

TradingView Chart

Forwarded from Игра на понижение (OptionsWorld)

Неделя выдалась жаркой

Российский рынок за уходящую неделя незначительно вырос, но событий было много и были они крайне важными для будущего финансовых рынков:

Заседание ФРС

Федеральная резервная система США ожидаемо подняла базовую ставку на 0.25% - до 4,5-4,75%. В ФРС отметили, что рост базовой ставки продолжится в дальнейшем, поскольку это необходимо для формирования устойчивой монетарной политики, способной вернуть инфляцию к цели в 2%. Но позитивным моментом для рынков стало речь председателя ФРС Дж.Пауэлла, в которой он подчеркнул, что сейчас впервые можно сказать о начале процесса дезинфляции. Данный момент снизил ожидания по дальнейшему повышению ставок и вызвал повышенный спрос на рисковые активы. Впрочем, все продолжает зависеть от выходящей статистики и очень вероятно, что через несколько недель риторика может быть уже совсем другой. Поэтому событие в целом не несёт в себе с среднесрочного позитива

Заседание ОПЕК+

Мониторинговый комитет министров стран ОПЕК+ 1 февраля рекомендовал сохранить квоты на добычу нефти на прежнем уровне. Тут все в рамках ожиданий. Куда более важны для нефти сейчас возможная рецессия в мире и то как РФ будет справляться с эмбарго и потолком цен.

Заседание ЕЦБ

Регулятор ожидаемо повысил ставки на 0.5%, также обозначив высокую вероятность повышения еще на 0.5% уже на ближайшем заседании. Немного позитива можно было найти лишь от того, что регулятор допустил паузу в ужесточении денежно-кредитной политики после мартовского заседания. Среднесрочное влияние на финансовые активы слабо позитивно, но негативно для евро.

Данные с рынка труда США

Безработица в США упала до самого низкого с 1969 года уровня (3.4%). Неожиданно очень сильными оказались результаты по числу новых рабочих мест — в январе их добавилось 517 тыс., что в 2,5 раза больше, чем прогнозировали. Такие данные безусловно позитивны для экономики США, как и в целом мировой экономики, т.к. отделяют призрак рецессии. Но вот могут изменить ожидания по ставкам, что в целом для рынков не лучший сигнал. Однозначно здесь можно сказать что это позитив для доллара - плодоволжаю придерживаться предыдущего прогноза.

Отчет по инфляционным ожиданиям и потребительским настроениям от ЦБ РФ

Инфляционные ожидания населения на год вперед, по данным опроса ООО «инФОМ», в январе снизились до 11,6% с 12.1% месяцем ранее. Показатель, хотя и остается пока на довольно высоком уровне, демонстрирует планомерное снижение, что подтверждает низкую вероятность повышения ключевой ставки банком России на ближайшем заседании 10 февраля. Слабый но все же позитив для рынка РФ

Продажи юаней в феврале вырастут до 160 млрд руб против 54. 5 млрд.руб. в январе

Минфин в феврале планирует продать юаней на 160 млрд руб, что почти в 3 раза больше январских объемов. Данный момент поддержит российскую валюту. А соответственно снизит проинфляционные риски и возможность более сильного ужесточения со стороны Банка России

В целом позитивных триггеров пока несколько больше📈. Поэтому для нового витка продаж жду сигналов. #ртс #акции #ключевыесобытия

Российский рынок за уходящую неделя незначительно вырос, но событий было много и были они крайне важными для будущего финансовых рынков:

Заседание ФРС

Федеральная резервная система США ожидаемо подняла базовую ставку на 0.25% - до 4,5-4,75%. В ФРС отметили, что рост базовой ставки продолжится в дальнейшем, поскольку это необходимо для формирования устойчивой монетарной политики, способной вернуть инфляцию к цели в 2%. Но позитивным моментом для рынков стало речь председателя ФРС Дж.Пауэлла, в которой он подчеркнул, что сейчас впервые можно сказать о начале процесса дезинфляции. Данный момент снизил ожидания по дальнейшему повышению ставок и вызвал повышенный спрос на рисковые активы. Впрочем, все продолжает зависеть от выходящей статистики и очень вероятно, что через несколько недель риторика может быть уже совсем другой. Поэтому событие в целом не несёт в себе с среднесрочного позитива

Заседание ОПЕК+

Мониторинговый комитет министров стран ОПЕК+ 1 февраля рекомендовал сохранить квоты на добычу нефти на прежнем уровне. Тут все в рамках ожиданий. Куда более важны для нефти сейчас возможная рецессия в мире и то как РФ будет справляться с эмбарго и потолком цен.

Следующая встреча комитета ОПЕК+ запланирована на 3 апреля.Заседание ЕЦБ

Регулятор ожидаемо повысил ставки на 0.5%, также обозначив высокую вероятность повышения еще на 0.5% уже на ближайшем заседании. Немного позитива можно было найти лишь от того, что регулятор допустил паузу в ужесточении денежно-кредитной политики после мартовского заседания. Среднесрочное влияние на финансовые активы слабо позитивно, но негативно для евро.

Данные с рынка труда США

Безработица в США упала до самого низкого с 1969 года уровня (3.4%). Неожиданно очень сильными оказались результаты по числу новых рабочих мест — в январе их добавилось 517 тыс., что в 2,5 раза больше, чем прогнозировали. Такие данные безусловно позитивны для экономики США, как и в целом мировой экономики, т.к. отделяют призрак рецессии. Но вот могут изменить ожидания по ставкам, что в целом для рынков не лучший сигнал. Однозначно здесь можно сказать что это позитив для доллара - плодоволжаю придерживаться предыдущего прогноза.

Отчет по инфляционным ожиданиям и потребительским настроениям от ЦБ РФ

Инфляционные ожидания населения на год вперед, по данным опроса ООО «инФОМ», в январе снизились до 11,6% с 12.1% месяцем ранее. Показатель, хотя и остается пока на довольно высоком уровне, демонстрирует планомерное снижение, что подтверждает низкую вероятность повышения ключевой ставки банком России на ближайшем заседании 10 февраля. Слабый но все же позитив для рынка РФ

Продажи юаней в феврале вырастут до 160 млрд руб против 54. 5 млрд.руб. в январе

Минфин в феврале планирует продать юаней на 160 млрд руб, что почти в 3 раза больше январских объемов. Данный момент поддержит российскую валюту. А соответственно снизит проинфляционные риски и возможность более сильного ужесточения со стороны Банка России

В целом позитивных триггеров пока несколько больше📈. Поэтому для нового витка продаж жду сигналов. #ртс #акции #ключевыесобытия

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Торговый план: Рынок продолжает определяться со среднесрочным трендом

Рубль уже 73.3 - что более чем вписывается в тот прогноз который делал ещё несколько недель назад. Впрочем, не исключаю что на время ситуация немного подуспокоится. Т.к. определённую поддержку окажет подрастающая нефть и налоговые платежи.

А фондовые активы между тем продолжают определяться со среднесрочным трендом.

На уходящей неделе слабым позитивом для быков стали:

- данные из Поднебесной по инфляции. В январе индекс потребительских цен и цен производителей изменились на +2.1% и -0.8% в годовом выражении соответственно, что ниже прогнозировавшихся +2.2% и -0.5%.

- для рынка РФ потенциальным среднесрочным драйвером остаётся и стремительный рост денежной массы, который мы наблюдали ранее

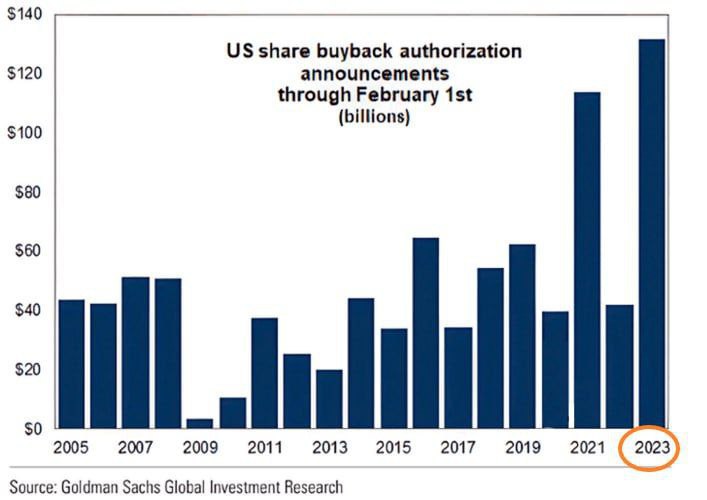

Также не стоит забывать что количество байбеков объявленных компаниями США приблизилось к пиковым значениям (график ниже). А это реальные деньги, которые непосредственно влияют на динамику рынков.

Впрочем, негативных факторов тоже хватает:

- Все еще думаю, что рынки не совсем корректно оценивают предстоящие действия ФРС. На мой взгляд,вероятность снижения ставок в этом году в США близка к 0. В случае если я прав💡, рисковые активы могут потерять определенную часть капитализации

Основные проигравшие в данной ситуации: золото и потенциально компании сектора технологий и строительного сектора. Основной бенефициар доллар.

- Некоторое улучшение данных (особенно с американского рынка труда) вполне может быть временным явлением. Опираюсь здесь и на объявленные ранее анонсы крупных компаний по поводу рекордных сокращений и на стремительное снижение в США денежной массы.

В случае, если данные начнут выходить хуже ожиданий рынки также начнут смотреться слабее💡. Потенциальные проигравшие - большая часть рисковых активов (начиная от акций и сырьевых активов, заканчивая облигациями )

В контексте российского рынка также появились негативные моменты📉:

1. Постепенное повышение ключевой ставки Банком России может произойти уже на ближайшем заседании. Т.к.

рубль стремительно снижается с начала декабря.

При этом инфляционные ожидания начали постепенно подрастать. Так потребительская инфляция растет уже вторую неделю подряд + 0.26% и 0.21% соответственно.

2. Заявления Белоусова сделанные на уходящей неделе снижают вероятность скорой выплаты дивидендов рядом компаний. Т.к. свободный кэш с большой долей вероятности теперь может скорее уйти на добровольные взносы чем на выплаты акционерам

Считаю что триггером для новой нисходящей спирали могут стать 2 ключевых фактора:

- если инфляционные ожидания в мире вновь начнут расти. Данные из Китая пока нивелировали данный риск

- если стремительно начнёт расти безработица в США. Тут в ближайшее время значимых данных не ожидается.

Поэтому в ближайшее время рынок вполне может остаться в боковике (флэт)❗️ Если только не придут какие - либо политические сюрпризы #торговыйплан #рубль #акции #облигации

Рубль уже 73.3 - что более чем вписывается в тот прогноз который делал ещё несколько недель назад. Впрочем, не исключаю что на время ситуация немного подуспокоится. Т.к. определённую поддержку окажет подрастающая нефть и налоговые платежи.

А фондовые активы между тем продолжают определяться со среднесрочным трендом.

На уходящей неделе слабым позитивом для быков стали:

- данные из Поднебесной по инфляции. В январе индекс потребительских цен и цен производителей изменились на +2.1% и -0.8% в годовом выражении соответственно, что ниже прогнозировавшихся +2.2% и -0.5%.

- для рынка РФ потенциальным среднесрочным драйвером остаётся и стремительный рост денежной массы, который мы наблюдали ранее

Также не стоит забывать что количество байбеков объявленных компаниями США приблизилось к пиковым значениям (график ниже). А это реальные деньги, которые непосредственно влияют на динамику рынков.

Впрочем, негативных факторов тоже хватает:

- Все еще думаю, что рынки не совсем корректно оценивают предстоящие действия ФРС. На мой взгляд,вероятность снижения ставок в этом году в США близка к 0. В случае если я прав💡, рисковые активы могут потерять определенную часть капитализации

Основные проигравшие в данной ситуации: золото и потенциально компании сектора технологий и строительного сектора. Основной бенефициар доллар.

- Некоторое улучшение данных (особенно с американского рынка труда) вполне может быть временным явлением. Опираюсь здесь и на объявленные ранее анонсы крупных компаний по поводу рекордных сокращений и на стремительное снижение в США денежной массы.

В случае, если данные начнут выходить хуже ожиданий рынки также начнут смотреться слабее💡. Потенциальные проигравшие - большая часть рисковых активов (начиная от акций и сырьевых активов, заканчивая облигациями )

В контексте российского рынка также появились негативные моменты📉:

1. Постепенное повышение ключевой ставки Банком России может произойти уже на ближайшем заседании. Т.к.

рубль стремительно снижается с начала декабря.

При этом инфляционные ожидания начали постепенно подрастать. Так потребительская инфляция растет уже вторую неделю подряд + 0.26% и 0.21% соответственно.

2. Заявления Белоусова сделанные на уходящей неделе снижают вероятность скорой выплаты дивидендов рядом компаний. Т.к. свободный кэш с большой долей вероятности теперь может скорее уйти на добровольные взносы чем на выплаты акционерам

Считаю что триггером для новой нисходящей спирали могут стать 2 ключевых фактора:

- если инфляционные ожидания в мире вновь начнут расти. Данные из Китая пока нивелировали данный риск

- если стремительно начнёт расти безработица в США. Тут в ближайшее время значимых данных не ожидается.

Поэтому в ближайшее время рынок вполне может остаться в боковике (флэт)❗️ Если только не придут какие - либо политические сюрпризы #торговыйплан #рубль #акции #облигации

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Прошедшая неделя была захватывающей. Российские медведи похоже решили проснуться раньше прихода весны и опустили индекс РТС аж до новых минимумов с марта месяца. Риски новых санкций, скорое выступление главнокомандующего, а также вернувшиеся инфляционные риски в США стали ключевыми драйверами для данного движения

При этом индекс Мосбиржи добрался до трендовой линии и по сути ключевой поддержки. Данный уровень всего немного отделяет нас от начала нового полноценного нисходящего тренда.

Пора ли покупать, или все может быть хуже? Определенно может, но это не точно )

Ключевые моменты:

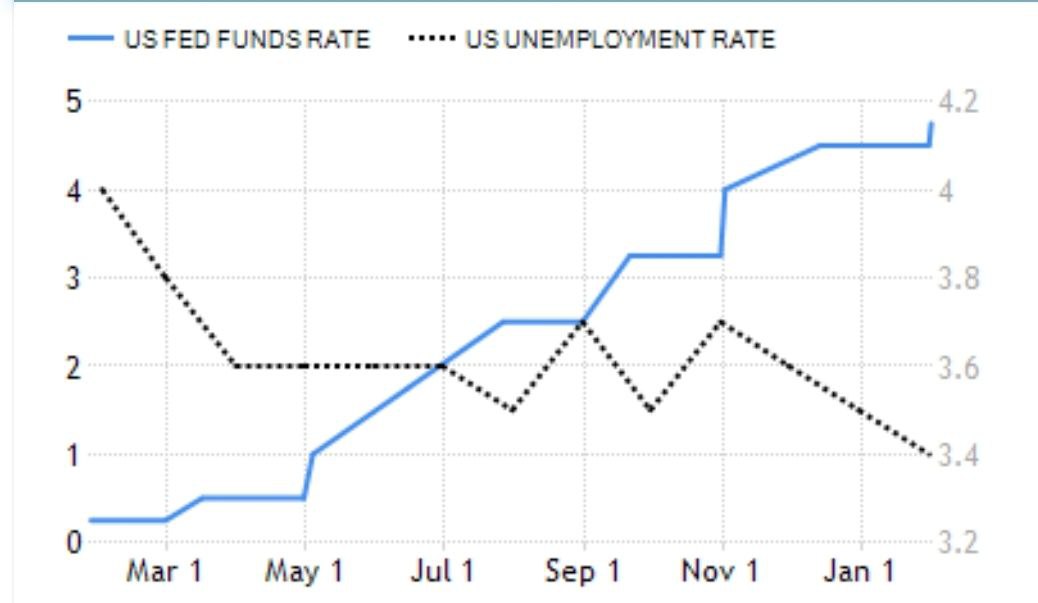

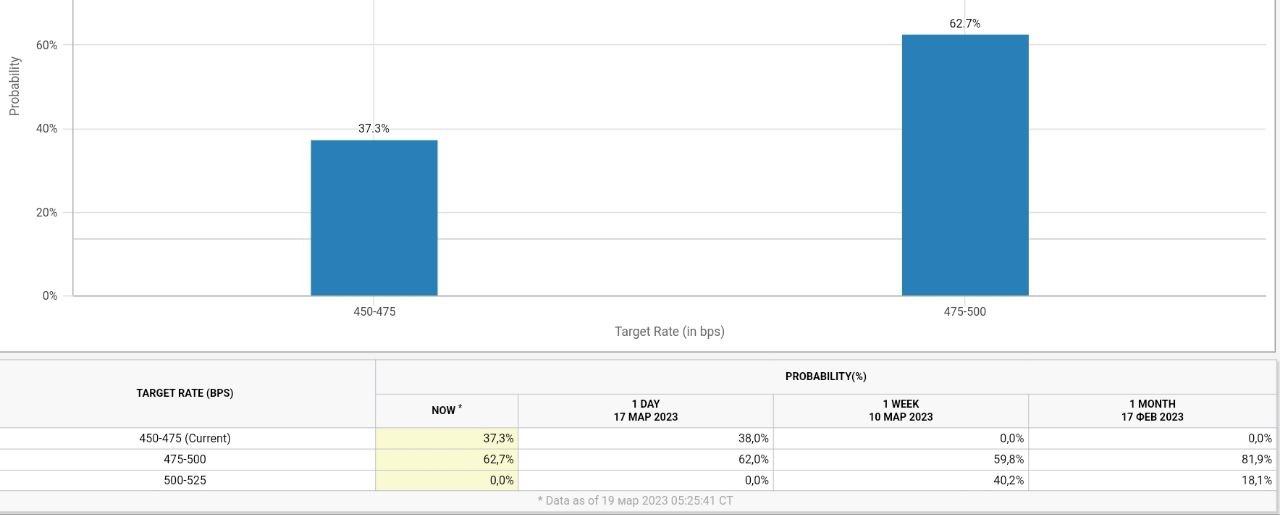

- ситуация с инфляцией в мире, как и ожидал, начала приводить к пересмотру ожиданий по ставкам (график снизу)

- скоро ещё слабые данные с рынка труда подойдут, которые впрочем несколько снизят инфляционные риски

- слабый рубль активно поддерживает экспортеров (пока во многом не в цене)

- довольно высокий геополитический дисконт сейчас в российском рынке

- много кэша у отдельных компаний и денег на депозитных счетах организаций и населения

- Правительство безусловно зря заявило о добровольных взносах, но суммы не критичны

Торговые идеи💡

.После небольшой коррекции доллар может снова пойти вверх. Реализую через фьючерсы/опционы, при пробое вниз 73000

.Акций в конце недели все-таки немного добавил в портфель, но пока оставил место для еще 1-й возможной дозагрузки

.Облигаций взял несколько больше. 11-я доходность по дальним выпускам ОФЗ для меня является интересной, также добавил ОФЗ-ИН #Торговыйплан #акции #облигации #валюта

P.s не является торговой рекомендацией или призывом к действию

Прошедшая неделя была захватывающей. Российские медведи похоже решили проснуться раньше прихода весны и опустили индекс РТС аж до новых минимумов с марта месяца. Риски новых санкций, скорое выступление главнокомандующего, а также вернувшиеся инфляционные риски в США стали ключевыми драйверами для данного движения

При этом индекс Мосбиржи добрался до трендовой линии и по сути ключевой поддержки. Данный уровень всего немного отделяет нас от начала нового полноценного нисходящего тренда.

Пора ли покупать, или все может быть хуже? Определенно может, но это не точно )

Ключевые моменты:

- ситуация с инфляцией в мире, как и ожидал, начала приводить к пересмотру ожиданий по ставкам (график снизу)

- скоро ещё слабые данные с рынка труда подойдут, которые впрочем несколько снизят инфляционные риски

- слабый рубль активно поддерживает экспортеров (пока во многом не в цене)

- довольно высокий геополитический дисконт сейчас в российском рынке

- много кэша у отдельных компаний и денег на депозитных счетах организаций и населения

- Правительство безусловно зря заявило о добровольных взносах, но суммы не критичны

Торговые идеи💡

.После небольшой коррекции доллар может снова пойти вверх. Реализую через фьючерсы/опционы, при пробое вниз 73000

.Акций в конце недели все-таки немного добавил в портфель, но пока оставил место для еще 1-й возможной дозагрузки

.Облигаций взял несколько больше. 11-я доходность по дальним выпускам ОФЗ для меня является интересной, также добавил ОФЗ-ИН #Торговыйплан #акции #облигации #валюта

P.s не является торговой рекомендацией или призывом к действию

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Прошедшая неделя была захватывающей. Российские медведи похоже решили проснуться раньше прихода весны и опустили индекс РТС аж до новых минимумов с марта месяца. Риски новых санкций, скорое выступление главнокомандующего, а также вернувшиеся инфляционные риски в США стали ключевыми драйверами для данного движения

При этом индекс Мосбиржи добрался до трендовой линии и по сути ключевой поддержки. Данный уровень всего немного отделяет нас от начала нового полноценного нисходящего тренда.

Пора ли покупать, или все может быть хуже? Определенно может, но это не точно )

Ключевые моменты:

- ситуация с инфляцией в мире, как и ожидал, начала приводить к пересмотру ожиданий по ставкам (график снизу)

- скоро ещё слабые данные с рынка труда подойдут, которые впрочем несколько снизят инфляционные риски

- слабый рубль активно поддерживает экспортеров (пока во многом не в цене)

- довольно высокий геополитический дисконт сейчас в российском рынке

- много кэша у отдельных компаний и денег на депозитных счетах организаций и населения

- Правительство безусловно зря заявило о добровольных взносах, но суммы не критичны

Торговые идеи💡

.После небольшой коррекции доллар может снова пойти вверх. Реализую через фьючерсы/опционы, при пробое вниз 73000

.Акций в конце недели все-таки немного добавил в портфель, но пока оставил место для еще 1-й возможной дозагрузки

.Облигаций взял несколько больше. 11-я доходность по дальним выпускам ОФЗ для меня является интересной, также добавил ОФЗ-ИН #Торговыйплан #акции #облигации #валюта

P.s не является торговой рекомендацией или призывом к действию

Прошедшая неделя была захватывающей. Российские медведи похоже решили проснуться раньше прихода весны и опустили индекс РТС аж до новых минимумов с марта месяца. Риски новых санкций, скорое выступление главнокомандующего, а также вернувшиеся инфляционные риски в США стали ключевыми драйверами для данного движения

При этом индекс Мосбиржи добрался до трендовой линии и по сути ключевой поддержки. Данный уровень всего немного отделяет нас от начала нового полноценного нисходящего тренда.

Пора ли покупать, или все может быть хуже? Определенно может, но это не точно )

Ключевые моменты:

- ситуация с инфляцией в мире, как и ожидал, начала приводить к пересмотру ожиданий по ставкам (график снизу)

- скоро ещё слабые данные с рынка труда подойдут, которые впрочем несколько снизят инфляционные риски

- слабый рубль активно поддерживает экспортеров (пока во многом не в цене)

- довольно высокий геополитический дисконт сейчас в российском рынке

- много кэша у отдельных компаний и денег на депозитных счетах организаций и населения

- Правительство безусловно зря заявило о добровольных взносах, но суммы не критичны

Торговые идеи💡

.После небольшой коррекции доллар может снова пойти вверх. Реализую через фьючерсы/опционы, при пробое вниз 73000

.Акций в конце недели все-таки немного добавил в портфель, но пока оставил место для еще 1-й возможной дозагрузки

.Облигаций взял несколько больше. 11-я доходность по дальним выпускам ОФЗ для меня является интересной, также добавил ОФЗ-ИН #Торговыйплан #акции #облигации #валюта

P.s не является торговой рекомендацией или призывом к действию

Forwarded from Игра на понижение (OptionsWorld)

Поводов для агрессивных покупок сейчас нет ❗️

Вчера рынки буквально рухнули на речи Пауэлла. И пока остаются умеренно слабыми. Ключевая история, как и предполагал ранее - переоценка ожиданий по ставкам в сторону роста. В частности глава ФРС обозначил следующие моменты:

- Пик ужесточения ДКП будет выше чем прогнозировалось ранее.

- Полного эффекта от повышения ставок рынки еще не наблюдают

- Ставка на высоком уровне будет удерживаться в течение определенного времени

- Базовая инфляция снижается не теми темпами, которые ожидали, это займет долгое время

- Текущее состояние рынка труда - проинфляционно

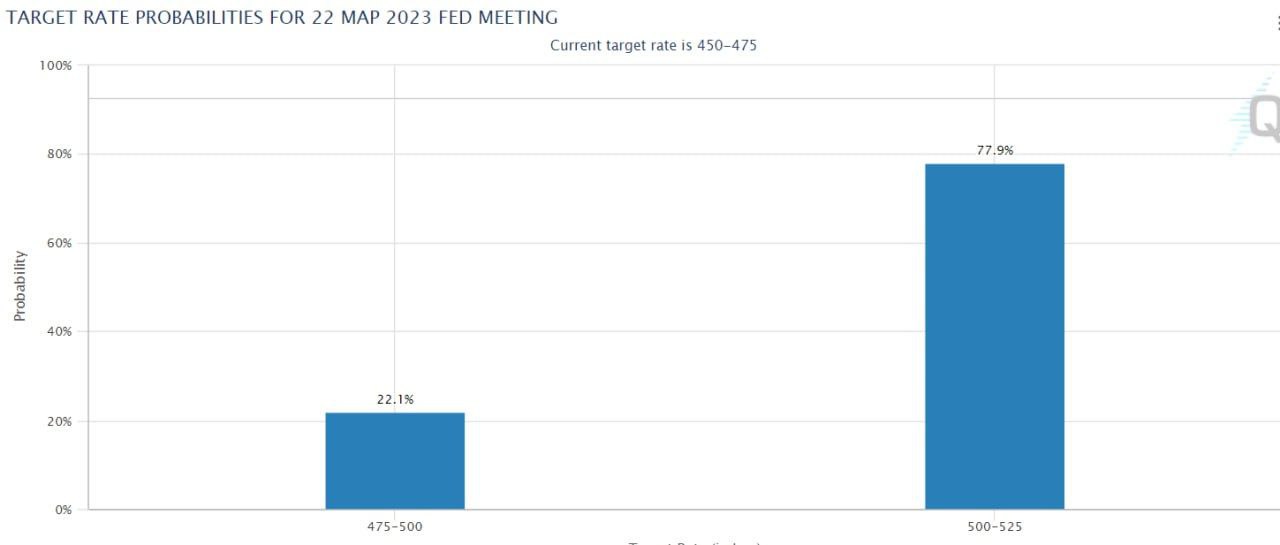

Данные тезисы значительно изменили расклад по ожиданиям участников. Теперь фьючерсы уже закладывают 77%-вероятность повышения на 50 бп в марте, хотя всего лишь несколько дней назад она не превышала и 30%(график ниже)

Более быстрый рост ставок с одной стороны действительно может сыграть на руку снижению инфляции. Но вот на экономику, еще и при снижающейся денежной массе это может оказать самое что ни на есть пагубное влияние📉.

При этом за ФРС свою политику часто пересматривают и другие Центробанки. Поэтому спешить с покупками на данном снижении я бы пока не стал. Еще несколько процентов вниз рынки еще вполне могут сходить до начала восстановления. #торговыйплан

Вчера рынки буквально рухнули на речи Пауэлла. И пока остаются умеренно слабыми. Ключевая история, как и предполагал ранее - переоценка ожиданий по ставкам в сторону роста. В частности глава ФРС обозначил следующие моменты:

- Пик ужесточения ДКП будет выше чем прогнозировалось ранее.

- Полного эффекта от повышения ставок рынки еще не наблюдают

- Ставка на высоком уровне будет удерживаться в течение определенного времени

- Базовая инфляция снижается не теми темпами, которые ожидали, это займет долгое время

- Текущее состояние рынка труда - проинфляционно

Данные тезисы значительно изменили расклад по ожиданиям участников. Теперь фьючерсы уже закладывают 77%-вероятность повышения на 50 бп в марте, хотя всего лишь несколько дней назад она не превышала и 30%(график ниже)

Более быстрый рост ставок с одной стороны действительно может сыграть на руку снижению инфляции. Но вот на экономику, еще и при снижающейся денежной массе это может оказать самое что ни на есть пагубное влияние📉.

При этом за ФРС свою политику часто пересматривают и другие Центробанки. Поэтому спешить с покупками на данном снижении я бы пока не стал. Еще несколько процентов вниз рынки еще вполне могут сходить до начала восстановления. #торговыйплан

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Ничего хорошего пока не жду

В последнее время. Давление на рисковые активы оказывали сразу несколько значимых факторов. Сначала господин Пауэлл “порадовал” жёсткой риторикой, обозначив что и пик ужесточения будет выше и полного эффекта от повышения пока нет и что базовая инфляция снижается не теми темпами, которые ожидал регулятор. На этом фоне вероятность повышения ставки на 50 бп на ближайшем заседании в марте сразу изменилась с 0% до 70%.

В дальнейшем негатива добавили проблемы в банковском секторе США. А именно банкротство сначала Silicon Valley Bank, а затем из-за системных рисков и Signature Bank. Напомню, Silicon Valley Bank (SVB), являлся одним из крупнейших американских банков, связанных с высокотехнологичной индустрией. Наиболее пострадавшими от данных банкротств окажутся стартапы и в целом малый бизнес, на который были ориентированы данные банки. Впрочем, спровоцировать полноценный банковский кризис данные события, вероятно все-таки не смогут. Власти США ещё в выходные объявили о мерах поддержки, которые будут способствовать постепенной нормализации ситуации. Он предусматривает поддержку вкладчиков и предоставление срочного финансирования, направленного на защиту финансовых организаций, пострадавших от краха.

В результате если еще 9 марта большинство участников ожидало повышения ставки на 0.5% на ближайшем заседании, то к 13 марта выросла вероятность того, что повышения не произойдет вовсе.

Коллапс банковской системы как в 2008 году в текущей ситуации маловероятен, но негатива история с банкротством нескольких банков безусловно добавляет. Фактически завязанные руки у Центробанков с большой степенью вероятности теперь не остановят инфляционную спираль, а значит в дальнейшем мы можем увидеть ещё больше замедление мировой экономики чем ожидалось ранее. Поэтому на любых отскоках постепенно буду продавать. #торговыйплан

В последнее время. Давление на рисковые активы оказывали сразу несколько значимых факторов. Сначала господин Пауэлл “порадовал” жёсткой риторикой, обозначив что и пик ужесточения будет выше и полного эффекта от повышения пока нет и что базовая инфляция снижается не теми темпами, которые ожидал регулятор. На этом фоне вероятность повышения ставки на 50 бп на ближайшем заседании в марте сразу изменилась с 0% до 70%.

В дальнейшем негатива добавили проблемы в банковском секторе США. А именно банкротство сначала Silicon Valley Bank, а затем из-за системных рисков и Signature Bank. Напомню, Silicon Valley Bank (SVB), являлся одним из крупнейших американских банков, связанных с высокотехнологичной индустрией. Наиболее пострадавшими от данных банкротств окажутся стартапы и в целом малый бизнес, на который были ориентированы данные банки. Впрочем, спровоцировать полноценный банковский кризис данные события, вероятно все-таки не смогут. Власти США ещё в выходные объявили о мерах поддержки, которые будут способствовать постепенной нормализации ситуации. Он предусматривает поддержку вкладчиков и предоставление срочного финансирования, направленного на защиту финансовых организаций, пострадавших от краха.

В результате если еще 9 марта большинство участников ожидало повышения ставки на 0.5% на ближайшем заседании, то к 13 марта выросла вероятность того, что повышения не произойдет вовсе.

Коллапс банковской системы как в 2008 году в текущей ситуации маловероятен, но негатива история с банкротством нескольких банков безусловно добавляет. Фактически завязанные руки у Центробанков с большой степенью вероятности теперь не остановят инфляционную спираль, а значит в дальнейшем мы можем увидеть ещё больше замедление мировой экономики чем ожидалось ранее. Поэтому на любых отскоках постепенно буду продавать. #торговыйплан

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Рубль и заседание ЦБ

Для рубля в последнее время складывались не самые лучшие условия. В частности, в январе – феврале мы видели рекордный бюджетные траты. В феврале дефицит бюджета составил 0.8 трлн руб. против 1.8 млрд месяцем ранее. Также не радовал и текущий счет, профицит которого по предварительной оценке Банка России, в январе — феврале 2023 года составил 12,9 млрд долларов США, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Объем чистых продаж валюты экспортерами в феврале продолжил снижаться, составив $7.8 млрд после $10.0 млрд в янв23 и $15.0 млрд в дек22. В конце февраля также наблюдался эпизод резкого дефицита валютной (долларовой) ликвидности, на фоне вероятно санкций и уходвмененных ставок по свопам USDTODTOM глубоко в отрицательную зону.

Впрочем, и история с дефицитом ликвидности и с заметным падением экспорта уже постепенно сходит на нет. А значит ускорение ослабления российской валюты в ближайшем будущем маловероятно💡, если конечно мы не увидим коллапса мировой экономики и резкого падения цены на сырьевые товары.

В свою очередь, инфляция и ее ожидания дают противоречивые сигналы. С одной стороны остаются прлинфляционные риски в виде ослабления рубля и роста зарплат. С другой стороны инфляция в феврале снизилась до 11% г.г. по данным Росстата, также снизились и инфляционные ожидания населения. Поэтому сегодня мы очень вероятно снова увидим отсутствие конкретных действий от Банка России с возможно некоторым ужестояением риторики #рубль #ставки

Для рубля в последнее время складывались не самые лучшие условия. В частности, в январе – феврале мы видели рекордный бюджетные траты. В феврале дефицит бюджета составил 0.8 трлн руб. против 1.8 млрд месяцем ранее. Также не радовал и текущий счет, профицит которого по предварительной оценке Банка России, в январе — феврале 2023 года составил 12,9 млрд долларов США, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Объем чистых продаж валюты экспортерами в феврале продолжил снижаться, составив $7.8 млрд после $10.0 млрд в янв23 и $15.0 млрд в дек22. В конце февраля также наблюдался эпизод резкого дефицита валютной (долларовой) ликвидности, на фоне вероятно санкций и уходвмененных ставок по свопам USDTODTOM глубоко в отрицательную зону.

Впрочем, и история с дефицитом ликвидности и с заметным падением экспорта уже постепенно сходит на нет. А значит ускорение ослабления российской валюты в ближайшем будущем маловероятно💡, если конечно мы не увидим коллапса мировой экономики и резкого падения цены на сырьевые товары.

В свою очередь, инфляция и ее ожидания дают противоречивые сигналы. С одной стороны остаются прлинфляционные риски в виде ослабления рубля и роста зарплат. С другой стороны инфляция в феврале снизилась до 11% г.г. по данным Росстата, также снизились и инфляционные ожидания населения. Поэтому сегодня мы очень вероятно снова увидим отсутствие конкретных действий от Банка России с возможно некоторым ужестояением риторики #рубль #ставки

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Все будет хорошо, но это не точно.....

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Деньги продолжают толкать рынки вверх

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Акции и рубль

Акции большинства компаний РФ в последнее время активно растут. И поводом для этого кроме роста денежной массы, возвращения доверия инвесторов после анонсирования дивидендных выплат рядом компаний и постепенного улучшения экономической ситуации является еще и ослабление национальной валюты. Которое на прошедшей неделе значительно ускорилось даже несмотря на существенный рост нефтяных котировок.

Ключевой причиной пока видится рост оттока капитала на фоне одобрения вывода средств которые Shell может получить от продажи 27,5%-1 акция в проекте Сахалин-2. Обшая сумма сумма сделки составляет 94.8 млрд рублей и участники опасаются что далее мы можем увидеть продолжение одобрения аналогичных сделок. Из других факторов безусловно стоит выделить растущий импорт при сокращающемся экспорте. В частности глава Минфина отметил что именно факт падения экспортной выручки является основной причиной ослабления и в дальнейшем увеличение валютных поступлений от экспорта на фоне роста цен на энергоносители поменяет тренд на ослабление курса рубля. Также краткосрочно определенное влияние на российскую валюту оказала новость о снижении объемов продажи юаней в рамках бюджетного правила.

Очевидно такая динамика национальной валюты не может оставить ЦБ РФ без внимания. Т.к. на этом фоне значительно растут инфляционные риски и вероятно мы уже на ближайшем заседании увидим повышений ключевой ставки. Напомню, в среднем в предыдущие годы 10% ослабление рубля добавляло 1-1.5% к инфляции❗️

Сам все позиции в валюте ликвидировал💡. Буду снова покупать когда доллар вернётся в диапазон 75-77 #акции #рубль

Акции большинства компаний РФ в последнее время активно растут. И поводом для этого кроме роста денежной массы, возвращения доверия инвесторов после анонсирования дивидендных выплат рядом компаний и постепенного улучшения экономической ситуации является еще и ослабление национальной валюты. Которое на прошедшей неделе значительно ускорилось даже несмотря на существенный рост нефтяных котировок.

Ключевой причиной пока видится рост оттока капитала на фоне одобрения вывода средств которые Shell может получить от продажи 27,5%-1 акция в проекте Сахалин-2. Обшая сумма сумма сделки составляет 94.8 млрд рублей и участники опасаются что далее мы можем увидеть продолжение одобрения аналогичных сделок. Из других факторов безусловно стоит выделить растущий импорт при сокращающемся экспорте. В частности глава Минфина отметил что именно факт падения экспортной выручки является основной причиной ослабления и в дальнейшем увеличение валютных поступлений от экспорта на фоне роста цен на энергоносители поменяет тренд на ослабление курса рубля. Также краткосрочно определенное влияние на российскую валюту оказала новость о снижении объемов продажи юаней в рамках бюджетного правила.

Очевидно такая динамика национальной валюты не может оставить ЦБ РФ без внимания. Т.к. на этом фоне значительно растут инфляционные риски и вероятно мы уже на ближайшем заседании увидим повышений ключевой ставки. Напомню, в среднем в предыдущие годы 10% ослабление рубля добавляло 1-1.5% к инфляции❗️

Сам все позиции в валюте ликвидировал💡. Буду снова покупать когда доллар вернётся в диапазон 75-77 #акции #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Неделя оказалась насыщенной в плане статистики и надо отдать должное большинство данных несут в себе скорее позитивный контекст чем наоборот.

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

{kind=link}